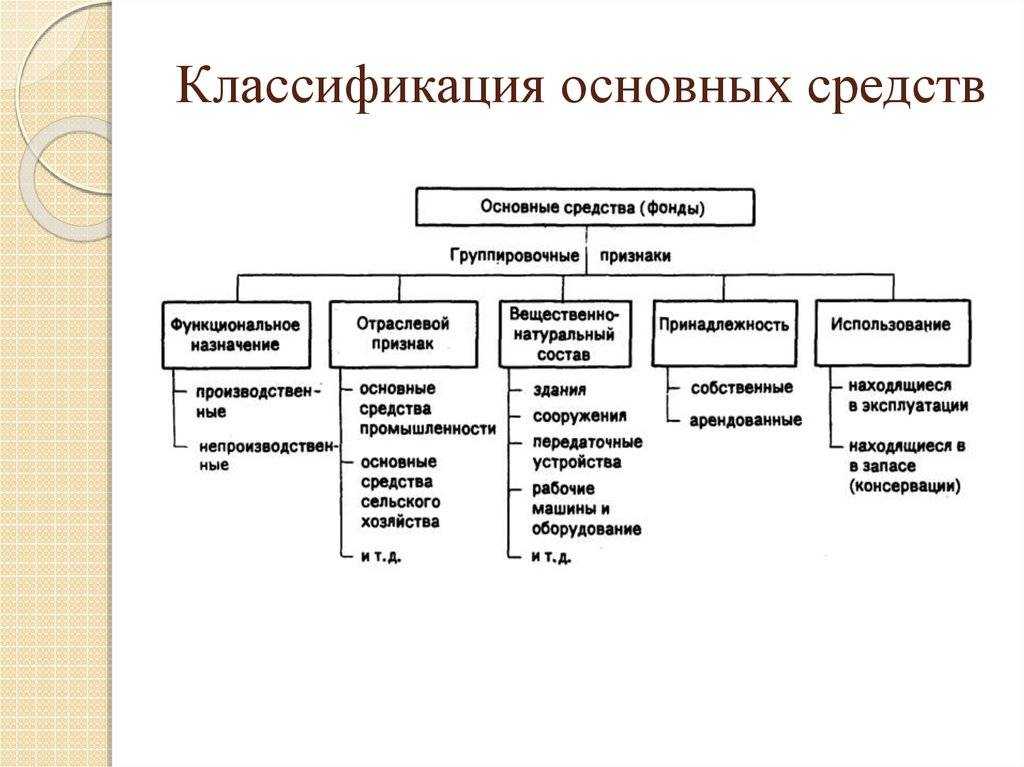

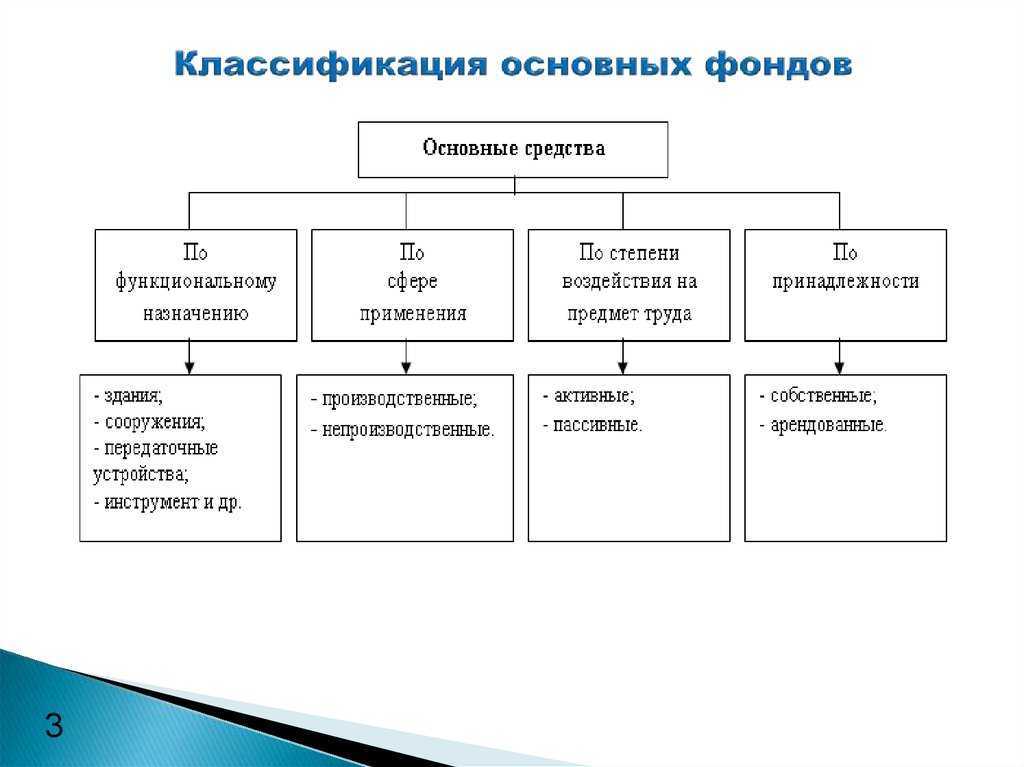

Виды технической инвентаризации

Распространено ошибочное мнение, что инженерная инвентаризация представляет интерес для органов инвентаризации и учета, которым нужно обновлять собственную базу недвижимости.

Распространено ошибочное мнение, что инженерная инвентаризация представляет интерес для органов инвентаризации и учета, которым нужно обновлять собственную базу недвижимости.

На самом деле проверка текущего состояния недвижимости выявляет опасные перепланировки, разрушительно действующие на конструкцию строения. Актуальные данные, содержащиеся в технических документах, идентифицируют конкретную недвижимость.

Благодаря своевременному обследованию здания или помещения и вносимым корректировкам, собственник, как и все остальные стороны сделки, заказывающие справки о недвижимости, получают наиболее достоверные сведения о строении.

Выделяют следующие виды технического учета:

- внеплановый;

- плановый;

- первичный.

Внеплановая проверка

Такому обследованию здание подлежит в случае, если оно было подвержено техническим или качественным изменениям. Например, объект учета претерпел перепланировку, реконструкцию, произошло переоборудование. Кроме того, это касается возведения новых построек и разрушения старых (снос), изменения уровня промышленного благоустройства.

Незапланированная инвентаризация зачастую проводится при совершении с объектом учета сделок, которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации.

Плановая инвентаризация

Плановая проверка недвижимого объекта включает в себя такие задачи, как:

Плановая проверка недвижимого объекта включает в себя такие задачи, как:

- выявление местоположения здания на конкретном участке земли;

- комплексное обследование помещений с целью проверки их соответствия паспортной документации;

- корректировка изменений в технических документах на здание в случае несоответствия данных;

- обновление базы данных;

- оформление всей необходимой документации для проведения сделок с недвижимостью.

В результате плановой инвентаризации актуализируются данные, которые содержатся в техническом паспорте здания на дату проведения такой проверки. Проводят ее один раз в пять лет.

По итогам плановой инвентаризации заказчику выдается новый технический паспорт на строение.

Первичный осмотр

Первичное обследование выполняется, как правило, при появлении нового объекта строительства. Инженер производит обмер всех помещений в здании. Результаты проверки заносятся в технический паспорт недвижимости.

Правила инвентаризации ОС

Основной смысл инвентаризации заключается в определении реального наличия и состояния объекта, чтобы при необходимости скорректировать имеющиеся бухгалтерские данные. На это указывают правила проведения инвентаризации ОС (пр. № 49):

Объект, не принятый к учету, а также в случаях, когда по нему указаны неверные данные, или данные отсутствуют, комиссия должна описать на месте верно и полно, включить все технические показатели и иные показатели по нему в опись. Пример: по зданиям указать материалы постройки, назначение, обмеры, площадь, этажность (за исключением подвальных помещений), дату постройки.

К обнаруженным неучтенным объектам должна применяться рыночная оценка. Износ определяется по фактическому состоянию

Для постановки на учет таких объектов составляется соответствующий акт.

При фактическом переоборудовании (расширении, реконструкции, восстановлении), в результате чего объект используется по другому назначению, в опись вносится обновленные сведения.

Если комиссия установила, что на объекте производились капитальные работы: пристраивались помещения, достраивались этажи; или часть подверглась слому, ликвидировалась, обращают внимание, как объект отражен в бухучете. Если изменения не отражены, необходимо по данным первичной документации о работах скорректировать балансовую стоимость ОС. В описи приводятся данные об изменениях.

По общему правилу машины, оборудование, транспорт вносятся индивидуально, с указанием технических характеристик, изготовителя и других значимых данных. В некоторых случаях однотипный инвентарь, станки и инструменты, имеющие одинаковую стоимость и используемые в одном подразделении организации, учитываются в инвентарной карточке соответствующей формы группой. В описи они отражаются одной строкой с указанием фактического количества объектов.

Объекты, временно выбывшие с мест стоянки, используемые или находящиеся вне территории организации (например, железнодорожный подвижной состав, машины, машины в капремонте), необходимо инвентаризировать заранее, до выбытия. В то же время ОС, находящиеся в ремонте, целесообразно инвентаризировать с внесением данных в отдельную форму ИНВ-10 (акт). Комиссия осматривает объект в ремонте и сравнивает фактические затраты на ремонт с планируемыми. В акте отражаются данные об экономии или перерасходе, используемые в дальнейшем для анализа и выявления экономических резервов. Указывается процент технической готовности объекта.

Отдельные описи составляются на ОС:

- непригодные к использованию – полностью изношенные, испорченные (указывается причина непригодности);

- арендованные и на ответственном хранении (указываются реквизиты документов, подтверждающих аренду, ответственное хранение).

Порядок проведения проверки объектов ОС

Порядок проведения инвентаризации объектов основных средств содержится в п. 3.1 – 3.7 Методических рекомендаций. Отметим основные правила проверки указанных объектов, которые учреждение может предусмотреть в учетной политике.

До начала инвентаризации основных средств необходимо проверить:

-

наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

-

наличие и состояние технических паспортов или другой технической документации;

-

наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

При отсутствии документов нужно обеспечить их получение или оформление.

При инвентаризации зданий, сооружений необходимо проверить наличие документов о закреплении права оперативного управления этими объектами.

В ходе инвентаризации комиссия проводит осмотр объектов и вносит в инвентаризационные описи соответствующую информацию.

Данные об основных средствах вносятся в инвентаризационные описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он отражается в описи под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Сведения о машинах, оборудовании и транспортных средствах вносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения и мощности.

Основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, отражаются в отдельной описи, в которой указываются даты ввода объектов в эксплуатацию и причины, приведшие эти объекты к непригодности (например, порча, полный износ). Согласно ФСБУ «Основные средства» такие объекты не отвечают критериям признания их активами.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют сведения или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

В отношении объектов, имеющих признаки обесценения (снижения убытка от обесценения), информация может быть отражена в инвентаризационной описи (ф. 0504087) или иных документах, предусмотренных учетной политикой учреждения.

Определение, признаки, классификация

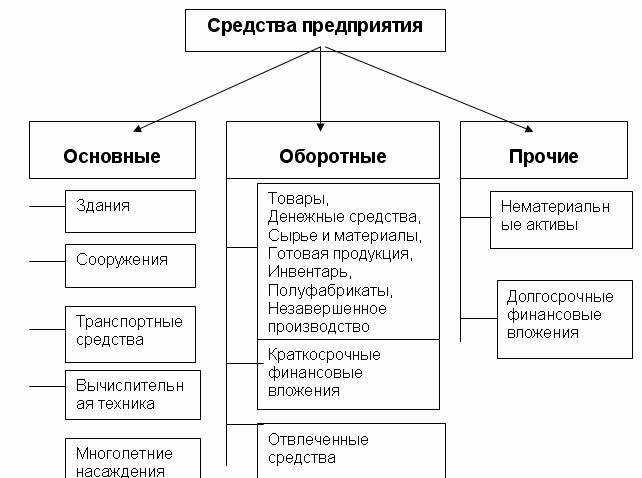

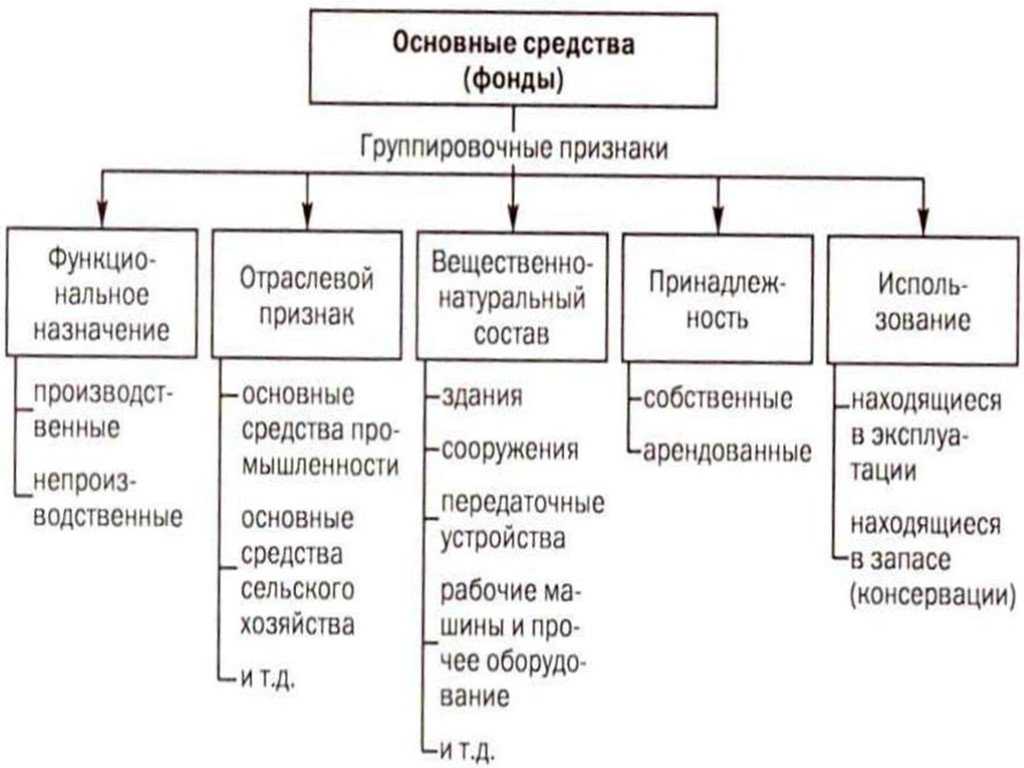

Инвентарный объект — это имущество, которое используется в хозяйственной или иной деятельности и подлежит учету согласно установленным правилам.

Основными признаками инвентарных объектов являются:

- быть материальными объектами;

- использоваться в хозяйственной или иной деятельности;

- подлежать учету и контролю;

- быть предметом права собственности или другого вида права (аренда, лизинг и т. д.).

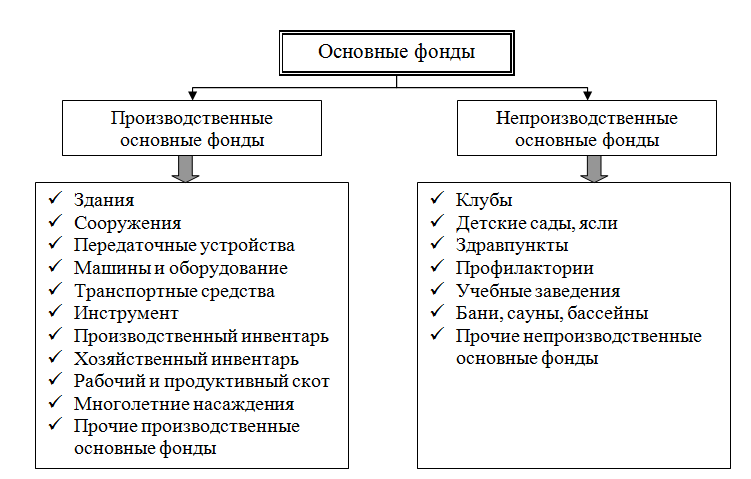

Инвентарные объекты можно классифицировать по различным критериям. Например, по виду деятельности, инвентарные объекты делят на:

- Производственные инвентарные объекты, которые используются в процессе производства товаров или оказания услуг. К таким объектам могут относиться машины, оборудование, инструменты и другие средства труда.

- Офисные инвентарные объекты, которые используются в офисной деятельности, например, компьютеры, принтеры, мебель.

- Транспортные инвентарные объекты, которые используются для перевозки грузов или людей. Это могут быть автомобили, грузовики, самолеты и т. д.

- Нематериальные инвентарные объекты, которые относятся к объектам интеллектуальной собственности, например, авторские права, патенты, товарные знаки и т. д.

Также инвентарные объекты можно классифицировать по другим признакам, например, по стоимости, сроку службы, принадлежности к определенной группе и т. д.

| Классификация | Описание |

|---|---|

| По стоимости | Низкая, средняя, высокая |

| По сроку службы | Краткосрочные, долгосрочные |

| По принадлежности к группе | Основные средства, нематериальные активы, запасы и т. д. |

Примеры инвентарных объектов

Инвентарные объекты могут включать в себя различные виды активов, которые используются в бизнесе. Ниже представлены примеры таких объектов:

1. Офисное оборудование:

Включает в себя компьютеры, принтеры, сканеры, факс-аппараты, телефонные аппараты и другие устройства, необходимые для работы офиса.

2. Транспортные средства:

Включают автомобили, грузовики, мотоциклы, самолеты, вертолеты, яхты и другие средства передвижения, используемые в бизнесе.

3. Производственное оборудование:

Включает в себя станки, оборудование для производства и переработки товаров, инструменты, механизмы и многое другое.

4. Недвижимость:

Включает офисы, склады, производственные помещения, земельные участки и другие объекты недвижимости, которые являются собственностью компании.

5. Интеллектуальная собственность:

Включает в себя патенты, авторские права, товарные знаки, лицензии на программное обеспечение и другие интеллектуальные активы компании.

Это лишь некоторые примеры инвентарных объектов, которые могут быть отнесены к активам компании. В зависимости от отрасли и видов деятельности компании, инвентарные объекты могут значительно различаться.

Самые задаваемые вопросы

Вопрос №1 Необходимо ли учитывать при проведении инвентаризации недвижимое имущество, взятое в аренду?

Ответ: Да, это необходимо. Требования, предъявляемые к инвентаризации недвижимого имущества, предполагают проведение ревизии как собственных, так и арендованных объектов.

Вопрос №2 Возможна ли продажа объектов недвижимого имущества, не зарегистрированного в бюро технической инвентаризации?

Ответ: Нет, для проведений любых операций с недвижимостью, необходимы технические документы, предоставленные бюро технической инвентаризации, такие как кадастровый паспорт и внесение сведений в единый реестр недвижимого имущества.

Вопрос №3 Возможно ли проведение инвентаризации объектов недвижимости комиссии в составе отличном от состава, утвержденного руководителем в приказе?

Ответ: Нет, в этом случае будет допущено нарушение. Если состав комиссии по каким-либо причинам претерпел изменения, эту информацию необходимо отразить приказом.

Вопрос №4 В каких случаях БТИ проводить внеплановые проверки недвижимого имущества?

Ответ: Инвентаризации такого рода должны быть проведены в случае перепланировки или переоборудования объекта недвижимости.

Оприходование ОС, выявленных при инвентаризации

В бухгалтерском учете основные средства, которые были выявлены во время инвентаризации, учитываются по текущей рыночной стоимости и отражаются по дебету счета учета основных средств в корреспонденции со счетом прибылей и убытков в качестве прочих доходов (п. 36 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н).

Что касается налогового учета, то стоимость объектов основных средств, выявленных в период инвентаризации, включается в состав внереализационных доходов. Данное положение закреплено . При этом они принимаются к учету по рыночным ценам и в дальнейшем подлежат амортизации. Такое мнение высказывают чиновники финансового ведомства в письмах от 10 июня 2009 г. № 03-03-06/1/392, от 6 июня 2008 г. № 03-03-06/4/42.

Если во время инвентаризации выявлена , то ее можно отразить одним из следующих способов:

- во внереализационных расходах, если виновное лицо не обнаружено (на дату получения соответствующих документов от органов государственной власти об отсутствии виновных лиц ());

- во внереализационных расходах, если виновное лицо обнаружено. Однако одновременно необходимо отразить возвращенную недостачу во внереализационных доходах.

Правила проведения инвентаризации основных средств

а)

наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б)

наличие и состояние технических паспортов или другой технической документации;

в)

наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении ошибок в регистрах бухгалтерского учета по инвентаризируемым основным средствам необходимо указать это в . В опись также включаются сведения по объектам, которые не приняты на учет.

Например, по таким объектам указывается следующая информация:

- по зданиям — назначение, основные материалы, из которых они построены, объем, общая полезная площадь, число этажей (без подвалов и полуподвалов), год постройки;

- по мостам — местонахождение, использованные материалы и размеры;

- по дорогам — тип (шоссе, профилированная), протяженность, материалы покрытия, а также ширина полотна. Износ определяется по действительному техническому состоянию объектов с отражением этих данных в соответствующих актах.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его прямое назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссия установит, что работа капитального характера (к примеру, надстройка этажей или пристройка новых помещений) или частичная ликвидация строений (например, слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись. В ней указывают время ввода объекта в эксплуатацию и причины, которые повлекли его непригодность (порчу, полный износ и т. д.). В отдельной описи комиссия указывает также основные средства, находящиеся на ответственном хранении и арендованные.

Особые правила

По общему правилу инвентаризация имущества обязательна перед составлением годовой бухгалтерской отчетности (кроме тех объектов, инвентаризация которых проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года (п. 27 Положения).

Имущество, переданное в аренду, продолжает оставаться собственностью арендодателя. В течение срока аренды оно учитывается на балансе арендодателя. Инвентаризационная комиссия должна определить виды основных средств, переданных в аренду, их количество и стоимость.

Какие объекты могут быть включены в инвентарный объект?

Инвентарный объект может включать в себя объекты, являющиеся собственностью организации или учреждения, а также объекты, которые находятся на временном хранении или аренде. Кроме того, в инвентарном объекте могут быть учтены следующие объекты:

- Офисное оборудование (компьютеры, принтеры, сканеры, копировальные аппараты, телефонные аппараты и др.);

- Техника и оборудование производственного назначения (станки, линии, печи, механизмы и др.);

- Транспортные средства (легковые автомобили, грузовые автомобили, спецтехника и др.);

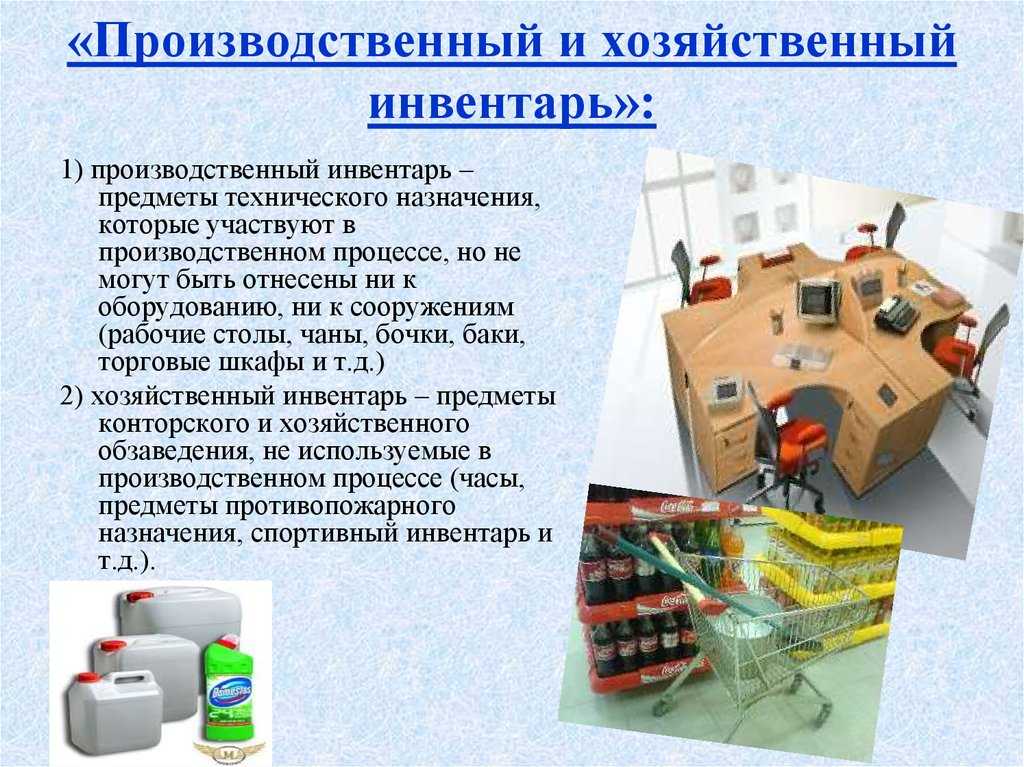

- Инвентарь (мебель, посуда, текстиль и др.);

- Инструменты и приборы (лабораторное оборудование, ручной инструмент, электроинструмент, измерительные приборы и др.);

- Сырье, материалы, полуфабрикаты и готовая продукция;

- Библиотечный и музейный фонды;

- Недвижимость (здания, сооружения, помещения и т.д.), являющуюся собственностью организации.

Таким образом, инвентарный объект предназначен для контроля за всеми имущественными объектами, используемыми организацией в ходе осуществления ее деятельности, и способствует управлению этим имуществом.

Значение инвентарного объекта в экономике

Инвентарные объекты имеют следующие особенности:

- Долговременность использования. Инвентарные объекты предназначены для длительного использования, поэтому их стоимость амортизируется в течение длительного времени. Это позволяет организациям получать высокую отдачу от инвестиций в инвентарное имущество.

- Производственная функция. Инвентарные объекты служат для производства товаров или оказания услуг и являются необходимым элементом в процессе создания конечного продукта или предоставления услуги.

- Оценочная стоимость. Инвентарный объект обладает стоимостью, которая определяется как начальная стоимость при его приобретении, так и текущая стоимость в рамках бухгалтерского и налогового учета.

- Ресурсоемкость. Инвентарный объект требует финансовых ресурсов для его приобретения, эксплуатации, ремонта и технического обслуживания.

- Повышение эффективности. Инвентарные объекты, при соответствующем использовании и правильном управлении, способны повысить эффективность предприятия, сократить издержки и увеличить прибыльность.

Значение инвентарного объекта в экономике заключается в обеспечении непрерывности и эффективности производственных процессов и предоставлении основы для развития и роста предприятия. Правильное и эффективное использование инвентарного объекта способствует достижению конкурентного преимущества и укреплению позиций на рынке.

Что такое инвентарный объект?

Инвентарный объект — это определенное имущество учреждения или организации, которое является его материальным и финансовым ресурсом. Он может иметь любую форму и вид, как движимый, так и недвижимый имущественный комплекс.

Инвентарный объект несет в себе информацию о количестве, стоимости, назначении и местонахождении имущества. Эта информация актуальна для организации и способствует её эффективному функционированию.

Правильное формирование и использование инвентарного объекта позволяет организации контролировать движение своего имущества, оценивать его стоимость, производить ремонт и техническое обслуживание. Так же это пригодится при инвентаризации и учете финансовых средств.

Что такое инвентарный объект?

Инвентарные объекты могут быть различного типа и назначения: здания, сооружения, транспортные средства, оборудование, мебель, компьютеры, офисная техника и другие предметы.

Основная задача инвентаризации объектов — обеспечение точности и достоверности учета имущества. При проведении инвентаризации каждому объекту присваивается инвентарный номер, который уникален для данной организации или учреждения.

Инвентарный объект должен быть зафиксирован в учетной системе, чтобы иметь возможность контролировать его перемещение, использование и состояние. При необходимости проведения ремонта, продажи или списания объекта, его наличие в учете позволяет вести соответствующие финансовые операции.

Важно отметить, что каждый инвентарный объект имеет свои особенности и правила учета. Например, недвижимое имущество оценивается по рыночной стоимости, а движимое имущество — по балансовой стоимости с учетом физического износа

Примеры инвентарных объектов

Инвентарный объект — это имущество, которое требует идентификации и учета для правильного управления им. Вот несколько примеров инвентарных объектов:

- Компьютеры и периферийные устройства: ноутбуки, настольные компьютеры, мониторы, принтеры, сканеры и т.д.

- Транспортные средства: автомобили, грузовики, автобусы, мотоциклы и т.д.

- Оборудование и инструменты: станки, сварочное оборудование, электроинструменты и т.д.

- Мебель: столы, стулья, шкафы, кресла и т.д.

- Электроника: телевизоры, радио, музыкальные центры, смартфоны и т.д.

Это лишь некоторые из примеров инвентарных объектов. В действительности, инвентарные объекты могут быть очень разнообразными и включать в себя любое имущество, которое используется в бизнесе или организации.

Основные критерии инвентаризации

Идентификация

Первым и основным критерием инвентаризации является идентификация инвентарных объектов. Идентификация представляет собой процесс, позволяющий однозначно определить и отличить каждый инвентарный объект от остальных. Для этой цели часто используются уникальные номера или штрих-коды, которые присваиваются каждому объекту.

Фиксация

Вторым критерием является фиксация инвентарных объектов. Это означает, что каждый объект должен быть отдельно зафиксирован и внесен в инвентарную книгу или базу данных. Фиксация должна быть точной и детальной, чтобы в будущем можно было проследить каждое перемещение или изменение статуса объекта.

Классификация

Третьим критерием инвентаризации является классификация инвентарных объектов. Классификация представляет собой систему группировки объектов по определенным признакам, таким как вид, тип, состояние и т.д. Классификация помогает систематизировать и организовать инвентарные объекты для более удобной работы с ними и легкого поиска необходимых данных.

Оценка

Четвертым критерием является оценка стоимости инвентарных объектов. Оценка проводится с целью определения финансовой стоимости каждого объекта и вычисления его общей стоимости. Для этой цели могут использоваться различные методы оценки, такие как метод замещения стоимости, метод рыночной стоимости и другие.

Периодичность

Пятый критерий инвентаризации – периодичность проведения. Инвентаризацию рекомендуется проводить не реже одного раза в год, чтобы своевременно обновлять информацию об инвентарных объектах и поддерживать ее актуальность. Однако, в некоторых случаях, может быть установлено более частое проведение инвентаризации, например, для объектов высокой стоимости или повышенного риска утраты.

Актуализация и аудит

Шестым и последним критерием является актуализация данных и проведение аудита. Актуализация – это процесс обновления и корректировки информации о каждом инвентарном объекте. Аудит – это проверка правильности и достоверности данных. Проведение актуализации и аудита позволяет подтвердить, что информация о инвентарных объектах соответствует действительности и может быть использована для принятия управленческих решений.

Что такое инвентарный объект?

Инвентарный объект может принадлежать как государственной, так и частной собственности. В случае государственного имущества, его инвентаризация и учет осуществляется в соответствии с действующим законодательством.

Примеры инвентарных объектов:

- Здания и сооружения – например, заводы, склады, офисы;

- Оборудование и машины – например, станки, компьютеры, автомобили;

- Нематериальные активы – например, бренды, программное обеспечение, лицензии;

- Земельные участки и недвижимость;

- Иные активы – например, сырье, готовая продукция, товары на складе.

Учет инвентарных объектов позволяет организации управлять своим имуществом, контролировать его движение и использование, а также оценивать его стоимость и состояние.

Как определить инвентарный объект?

Определение инвентарного объекта происходит в соответствии с законодательством о государственной регистрации недвижимости. В России инвентарный объект регулируется Федеральным законом «О государственной регистрации недвижимости».

Для определения инвентарного объекта, вам необходимо выполнить следующие шаги:

- Определить предмет исследования: это может быть земельный участок, здание, сооружение и т.д.;

- Собрать необходимую документацию: это может быть кадастровый паспорт, договоры, технические паспорта и т.д.;

- Изучить законодательство и нормативные акты, регулирующие государственную регистрацию недвижимости;

- Проанализировать собранную информацию и определить соответствие объекта критериям инвентаризации;

- В случае необходимости, получить справки или разъяснения у компетентных органов, ответственных за государственную регистрацию.

Точное определение инвентарного объекта и его характеристик является важным этапом ведения недвижимостью, так как от этого зависят права и обязанности собственника, возможность передачи объекта в наследство или продажу

Поэтому важно обратиться за консультацией к специалистам или юристам при возникновении сомнений или сложностей в определении инвентарного объекта

Что такое техническая инвентаризация объектов

определение размеров и параметров строений, помещений. В отличие от учета Росреестра, где на первый план выходит координирование объектов, при техинвентаризации определяются параметры – размеры и площади, высота, материалы конструкций, характеристики оборудования, другие данные. Процедура назначается только по объектам кап. строительства. Техническая инвентаризация земельных участков законом не предусмотрена.

Вот несколько важных моментов, связанных с проведением инвентаризации жилого и нежилого фонда:

- замеры и обследования назначаются после ввода в эксплуатацию;

- отдельная инвентаризация помещений не нужна, так как обследуется целое здание со всеми его помещениями;

- работы по технической инвентаризации завершаются изготовлением техпаспорта, а его приложениями будут поэтажные планы, экспликации;

- если впоследствии параметры строения или помещений будут изменены, требуется внести корректировки в инвентарное дело, паспорт.

Материалы БТИ не нужны для постановки на учет в кадастре. Однако данные из БТИ можно использовать при проектировании, при изготовлении техпланов. Для купли-продажи или других сделок с недвижимостью результаты техинвентаризации можно применять в справочных целях, для выявления неузаконенных перепланировок.

На схеме видно взаимодействие органов БТИ и кадастра в отношении недвижимости, в том числе при проведении инвентаризации и кадастрового учета.

Нормативные акты

На деятельность БТИ не распространяется Закон № 218-ФЗ. Он применяется только для ведения кадастра и регистрации прав в Росреестре. На услуги по инвентаризации имущества распространяются следующие руководящие документы:

- Жилищный кодекс РФ (скачать) – в этом нормативном акте есть нормы о паспортизации и техинвентаризации жилфонда, о внесении изменений в техпаспорта;

- Приказ Земстроя РФ № 37 (скачать) – по нему проводится обследование, оформляется инвентарное дело и техпаспорт;

- Постановления Правительства Москвы № 508-ПП (скачать) и № 106-ПП (скачать) – предусматривает подачу паспорта для согласования перепланировок, внесения корректировок в него после окончания работ.

Технический учет дома ИЖС сейчас не проводится. После завершения стройки необходимо подать уведомление в местный орган власти, заказать техплан и обратиться в Росреестр. Для продажи частного дома техпаспорт не требуется.

Назначение и функции

Инвентарный объект — это предмет, обладающий определенными характеристиками, который используется для выполнения определенных функций или задач. Назначение инвентарного объекта включает в себя его основные цели и предназначение.

Основная функция инвентарного объекта состоит в том, чтобы обеспечить определенные условия и ресурсы для выполнения задач. Инвентарные объекты могут быть использованы в различных отраслях, таких как производство, транспорт, медицина, наука и т. д.

Ниже представлен список основных функций инвентарных объектов:

-

Складирование и хранение: инвентарные объекты могут использоваться для хранения и защиты товаров, материалов и оборудования. Это позволяет управлять запасами, минимизировать потери и обеспечить доступность необходимых ресурсов в нужный момент.

-

Транспортировка: некоторые инвентарные объекты, такие как транспортные средства и контейнеры, предназначены для перемещения грузов и товаров из одного места в другое. Это обеспечивает эффективность логистики и доставку товаров вовремя.

-

Защита и безопасность: определенные инвентарные объекты, такие как охранная система, противопожарное оборудование и сейфы, используются для обеспечения безопасности имущества и защиты от угроз.

-

Инструменты и оборудование: инвентарные объекты в виде инструментов и оборудования используются для выполнения различных задач и операций. Они могут значительно повысить производительность и качество работ.

-

Запасные части и расходные материалы: инвентарные объекты могут включать в себя запасные части и расходные материалы, необходимые для обслуживания и ремонта оборудования. Это обеспечивает надежность и длительный срок службы технического оборудования.

Общее назначение инвентарных объектов заключается в оптимизации и улучшении рабочих процессов и ресурсов. Их использование позволяет организациям достичь эффективности, повысить производительность и обеспечить надежную работу. Кроме того, инвентарные объекты могут играть важную роль в обеспечении качества услуг и продукции, а также повышении удовлетворенности клиентов.