Назначение лимитно-заборной карты

В основе деятельности любого предприятия лежит планирование, то есть некие цифровые обозначения желаемых результатов деятельности. Учет необходимых для достижения цели расходов включает в себя, в том числе, и учет потребляемых для выполнения намеченных планов сырья и расходных материалов.

Соответственно, план по расходам должен соответствовать плану производства. Перерасход сырья и расходных материалов будет свидетельствовать о серьезных просчетах в технологическом процессе, а значит и о рентабельности производства в целом.

Лимито-заборные карты, таким образом, помимо чисто учетных функций, позволяют сделать вывод об отлаженности производства.

Порядок заполнения документа

После того, как указанная информация будет внесена в карту, ее последующим оформлением должен заняться бухгалтер. Он указывает в документе номера используемых счетов бухучета и цену отгруженного продукта без учета НДС. Карточка передается на постоянное хранение в бухгалтерию после того, как установленный лимит будет исчерпан, или после окончания отчетного месяца. Документ подлежит утилизации спустя 5 лет с момента его закрытия.

Бланк карты является унифицированным, а, значит, его типовой образец можно скачать в базе любой справочно-правовой системы.

Правильное ведение бухучета является одним из краеугольных камней успешной деятельности предприятия. В том случае, если в штате вашей организации нет квалифицированного специалиста-бухгалтера, и по каким-либо причинам вы не хотите вводить такую единицу, воспользуйтесь услугой бухгалтерского обслуживания бизнеса, предоставляемой специалистами ]БУХ-ГАЛ-КОНСАЛТ. За разумную стоимость вы получите возможность использования профессионального опыта и знаний бухгалтеров с огромным стажем работы, которые постоянно повышают свою квалификацию посредством посещения различных семинаров и специализированных курсов.

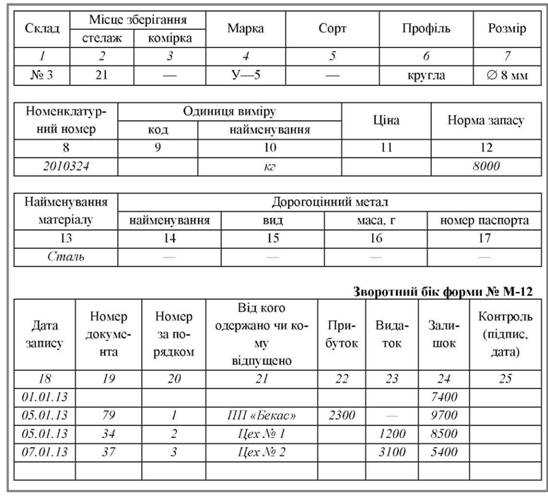

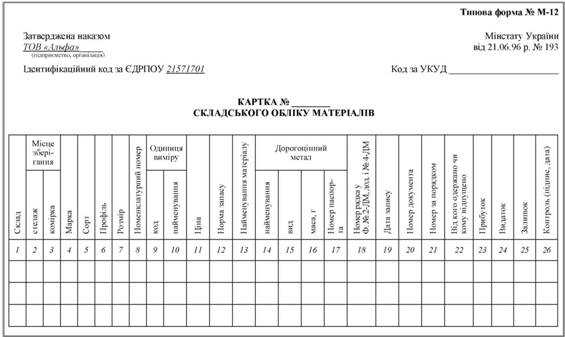

Карточка складского учета материалов (типовая форма № М-12)

Форма № М-12 применяется для оперативного учета движения материалов, МТЦ, готовой продукции и других видов запасов по складу (кладовой). Карточка открывается в бухгалтерии на каждое наименование, сорт и размер конкретного вида ТМЦ на год с переносом остатка запаса на начало года с карточки предыдущего года. Общий вид формы № М-12, утвержденной приказом Министерства статистики Украины от 21.06.96 № 193, приведенный в табл. 5.8. С целью практического применения форму карточки складского учета печатают с двух сторон. На лицевой стороне помещают общие реквизиты формы (предприятие, наименование формы и т. д.), а на обратном — только графы по учету движения ценностей, учитываемых в данной карточке. Фрагмент такого построения карточки складского учета приведен в табл. 5.9.

Таблица 5.8

Таблица 5.9

Записи о поступлении и расходе материалов в карточки складского учета осуществляется непосредственно материально ответственными лицами (заведующими складами, кладовщиками) на основании приходных и расходных документов, оформленных в установленном порядке. На крупных складах с согласия материально ответственных лиц, карточки складского учета заполняются учетчиками. Остатки материалов в карточках складского учета подсчитываются (выводятся) ежедневно по окончании рабочего дня. Порядковые номера записей указываются с начала года.

В карточках складского учета заполняются реквизиты, характеризующие места хранения материалов (стеллажи, кладовые). А в местах хранения ТМЦ прикрепляется материальный ярлык типовой формы № М-16.

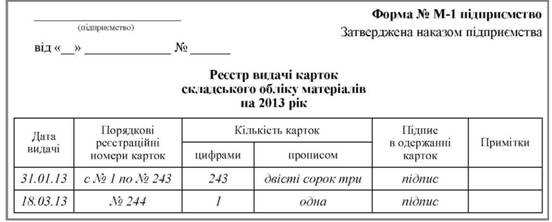

Карточки складского учета выдают материально-ответственным лицам под расписку в Реестре выдачи карточек (табл. 5.10).

Таблица 5.10

Передача в подразделения

Передача материалов в подразделения может происходить без указания цели их расходования (на момент отпуска со склада неизвестно наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы либо наименование затрат). В этом случае списывайте их на расходы на основании акта, который составляется после фактического использования материалов. До того как будет подписан акт, эти материалы числятся за получателем в подотчете. Отпуск материалов учитывается как внутреннее перемещение (оформляется проводкой по субсчетам внутри счета 10). Такие правила устанавливают пункты 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Пример отражения в бухучете списания материалов при передаче их в подразделения без указания цели их использования

В бухучете эти операции были отражены следующим образом:

Дебет 10 субсчет «Цех» Кредит 10 субсчет «Склад»

– 5000 руб. (50 руб./шт. × 100 шт.) – переданы материалы в цех без указания цели расходования на основании требования-накладной М-11.

После использования материалов был составлен акт их расхода с указанием видов заготовок, на производство которых был использован металл. На основании акта расхода материалов бухгалтер сделал проводку:

Дебет 20 Кредит 10 субсчет «Цех»

– 5000 руб. (50 руб./шт. × 100 шт.) – списаны материалы в затраты на основании акта расхода материалов.

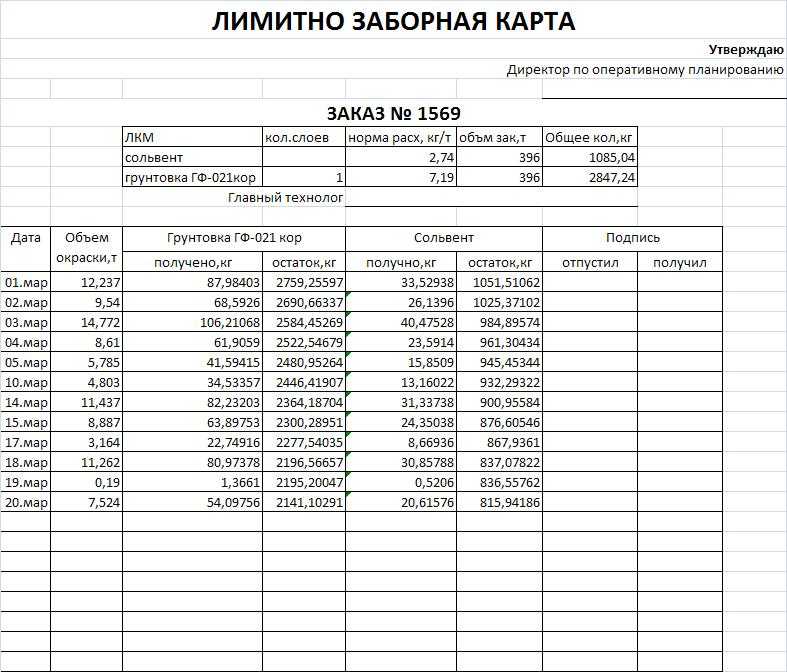

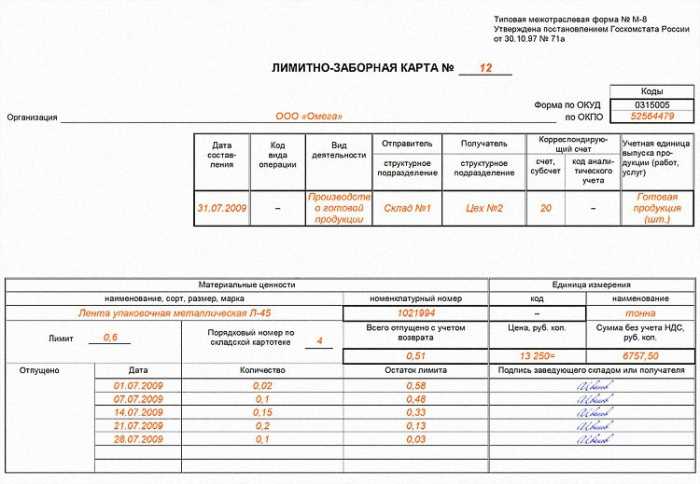

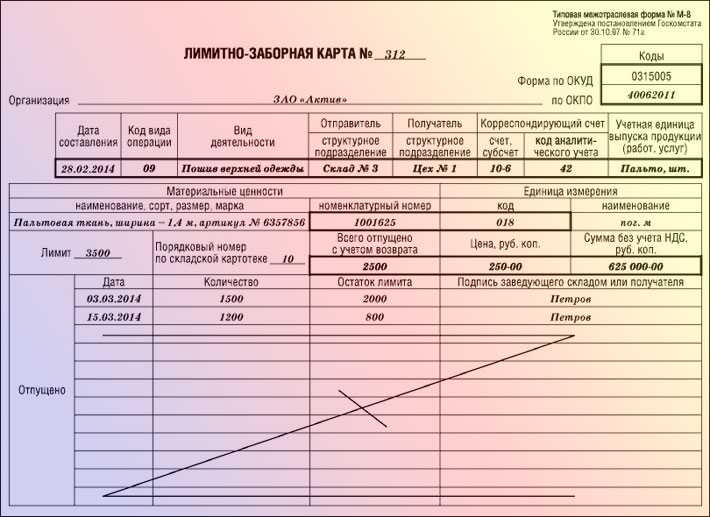

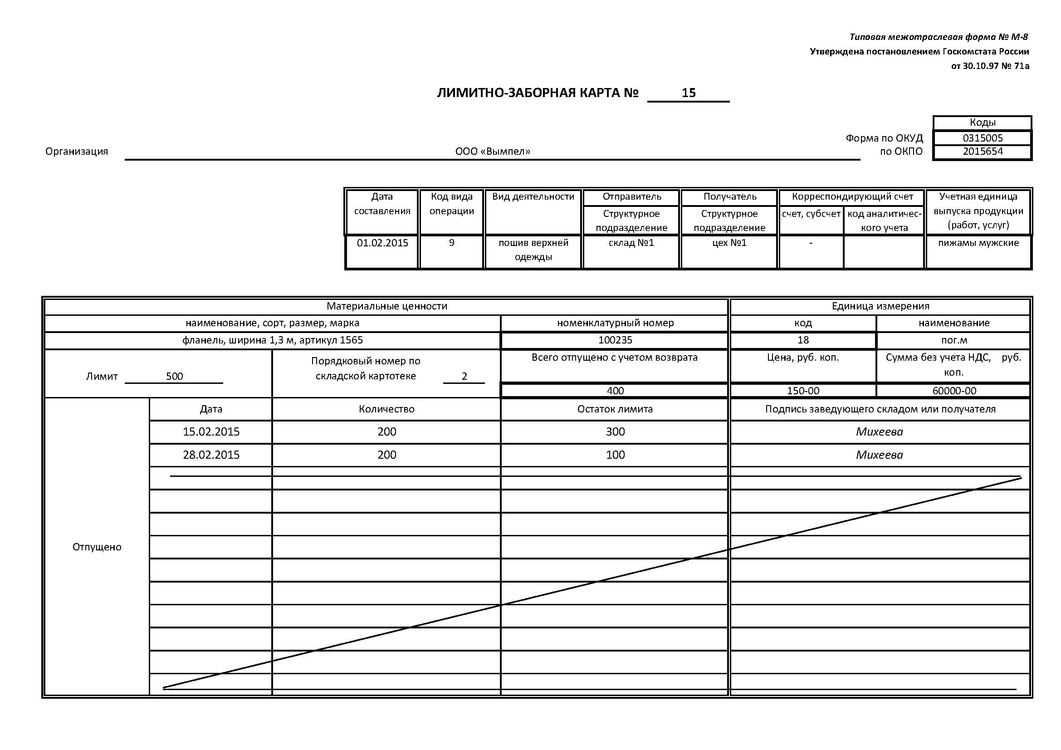

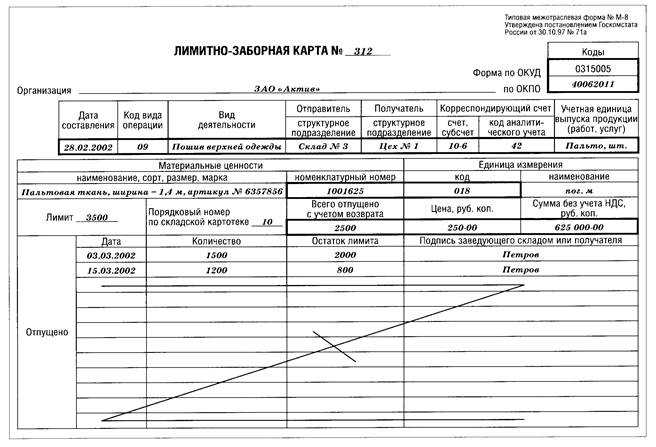

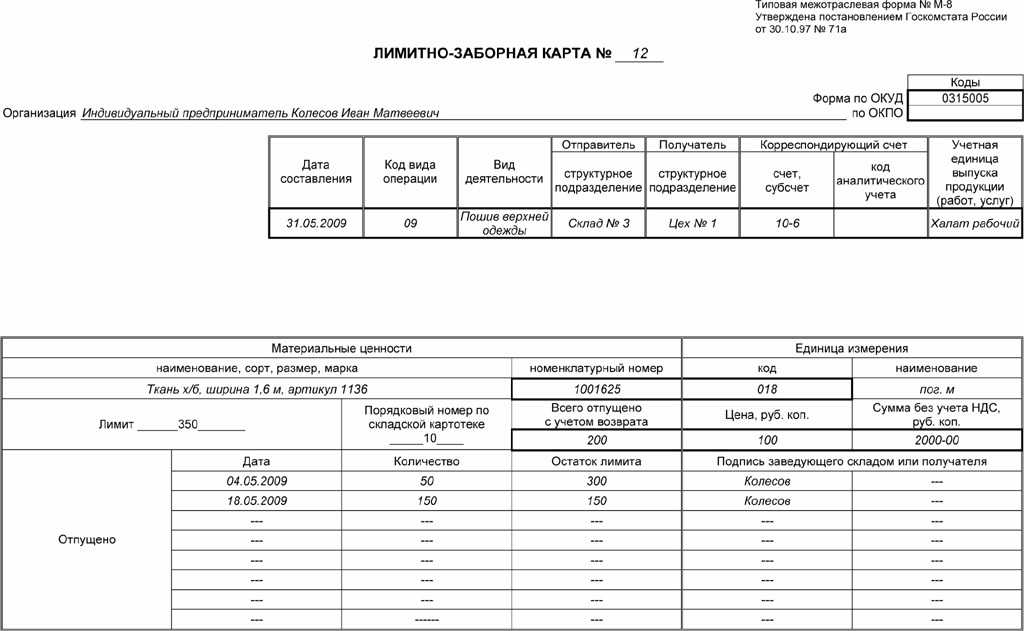

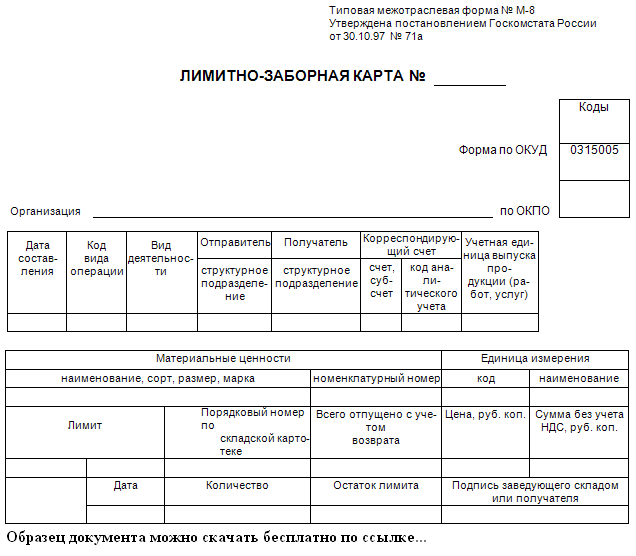

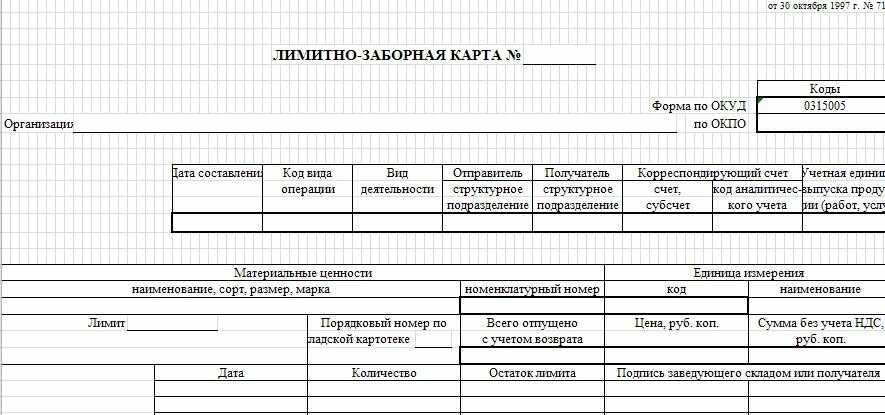

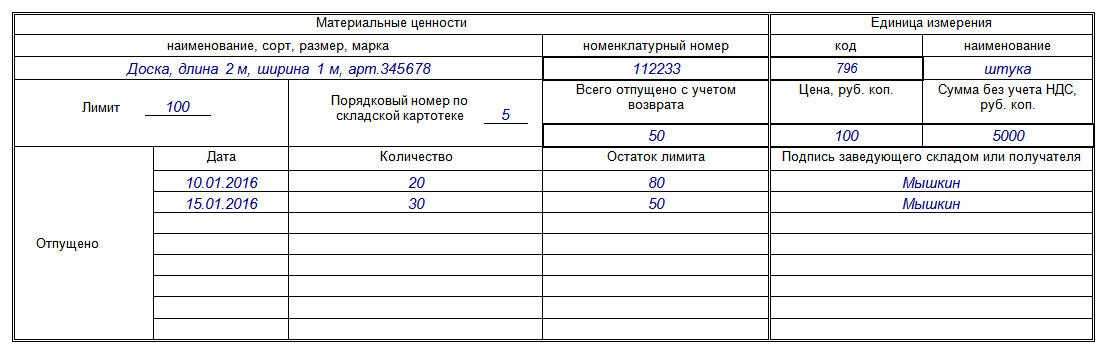

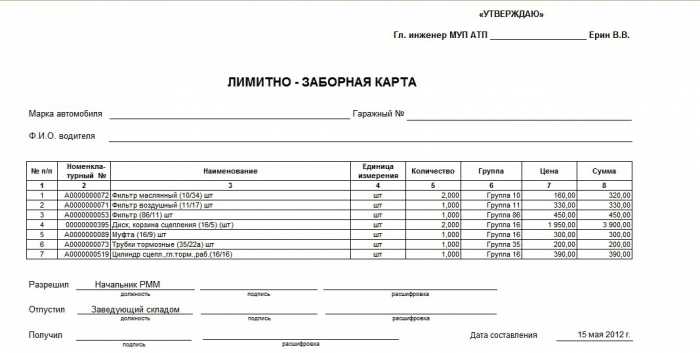

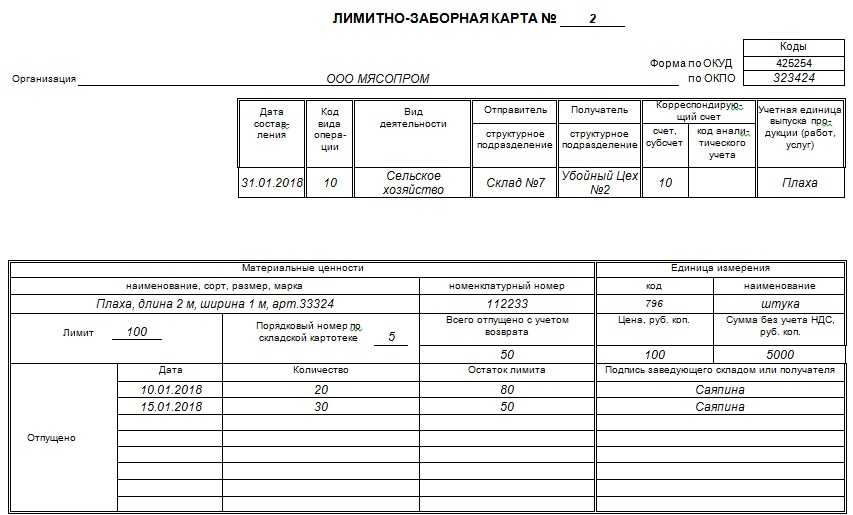

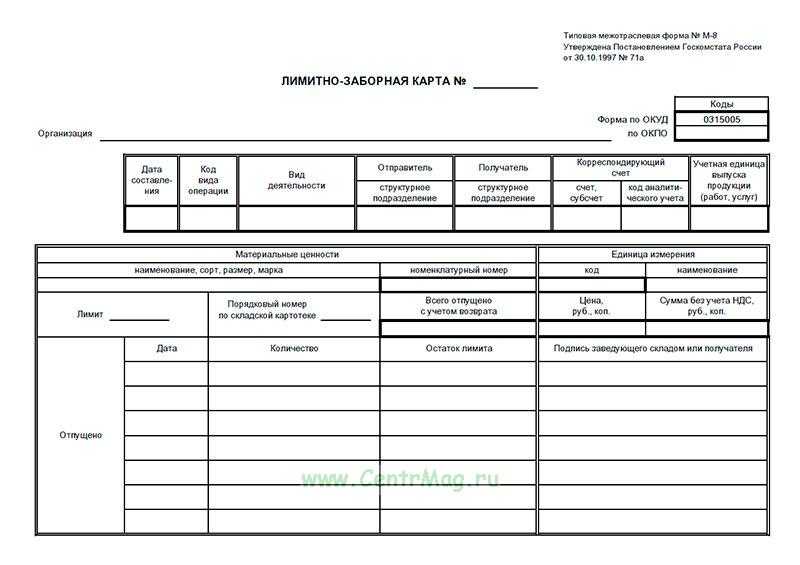

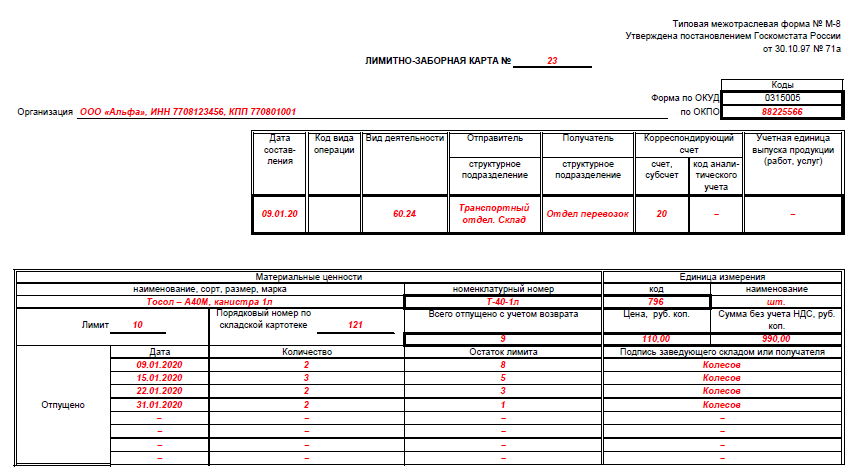

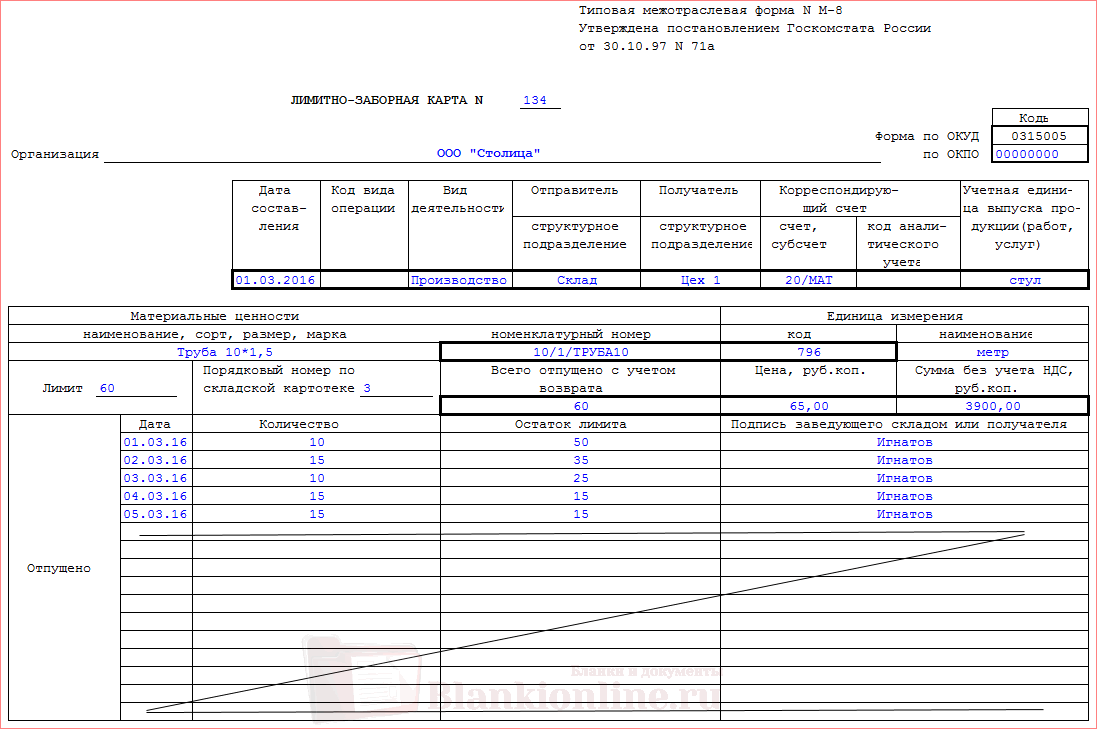

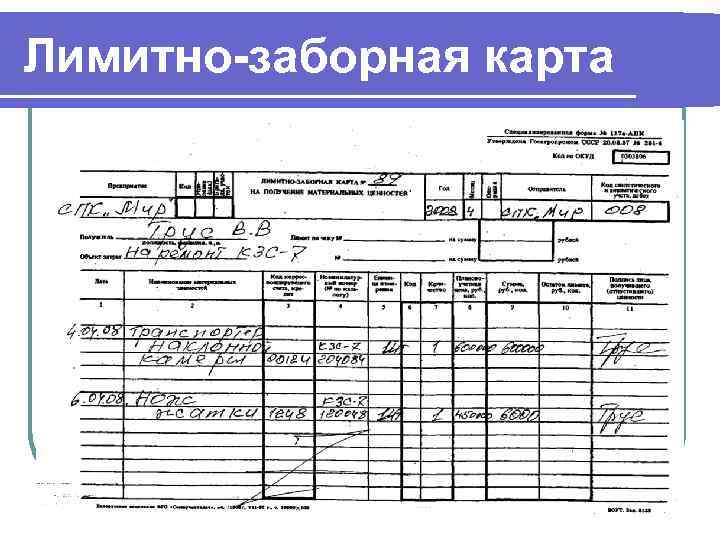

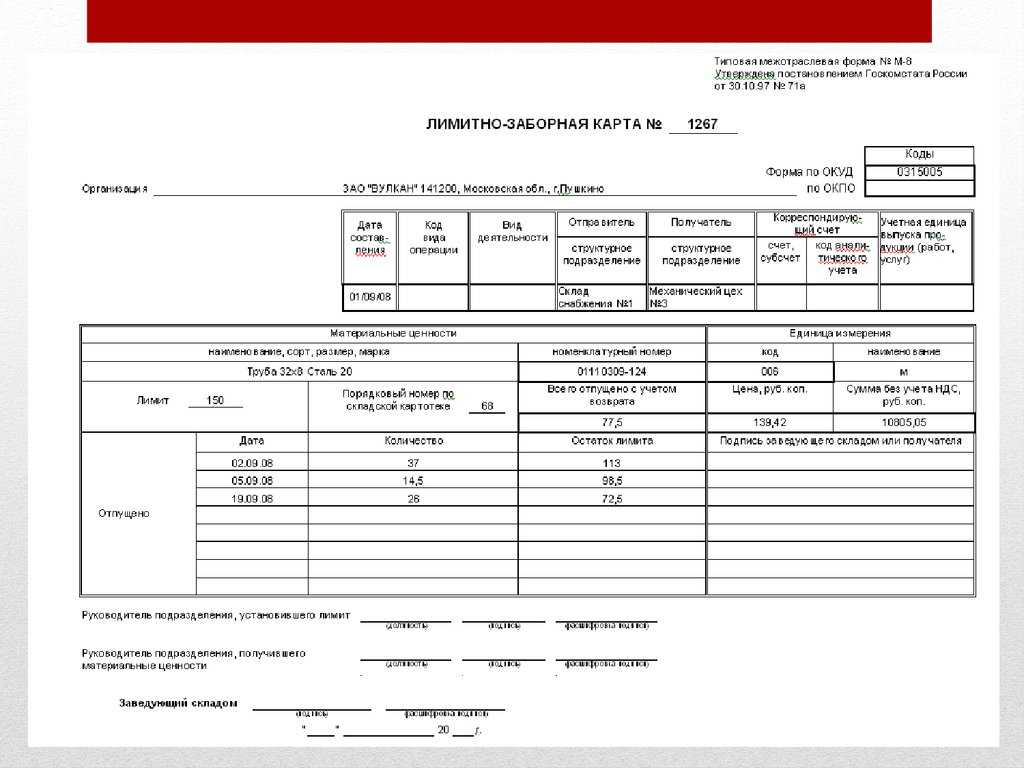

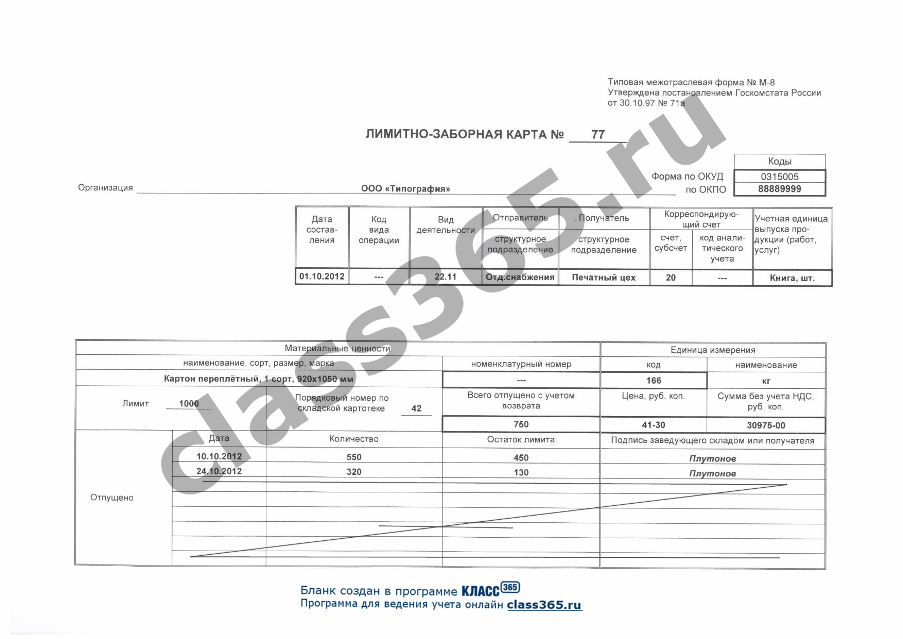

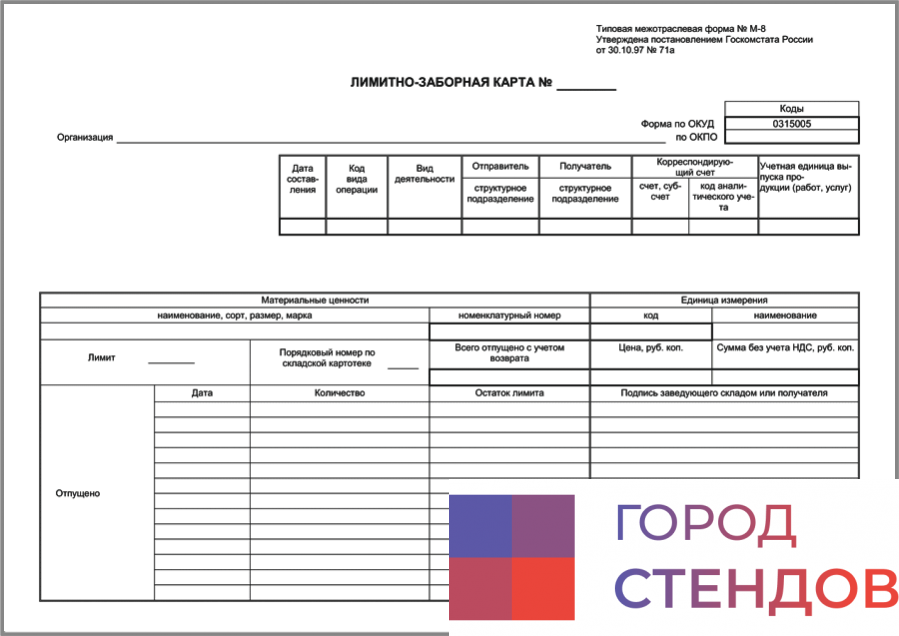

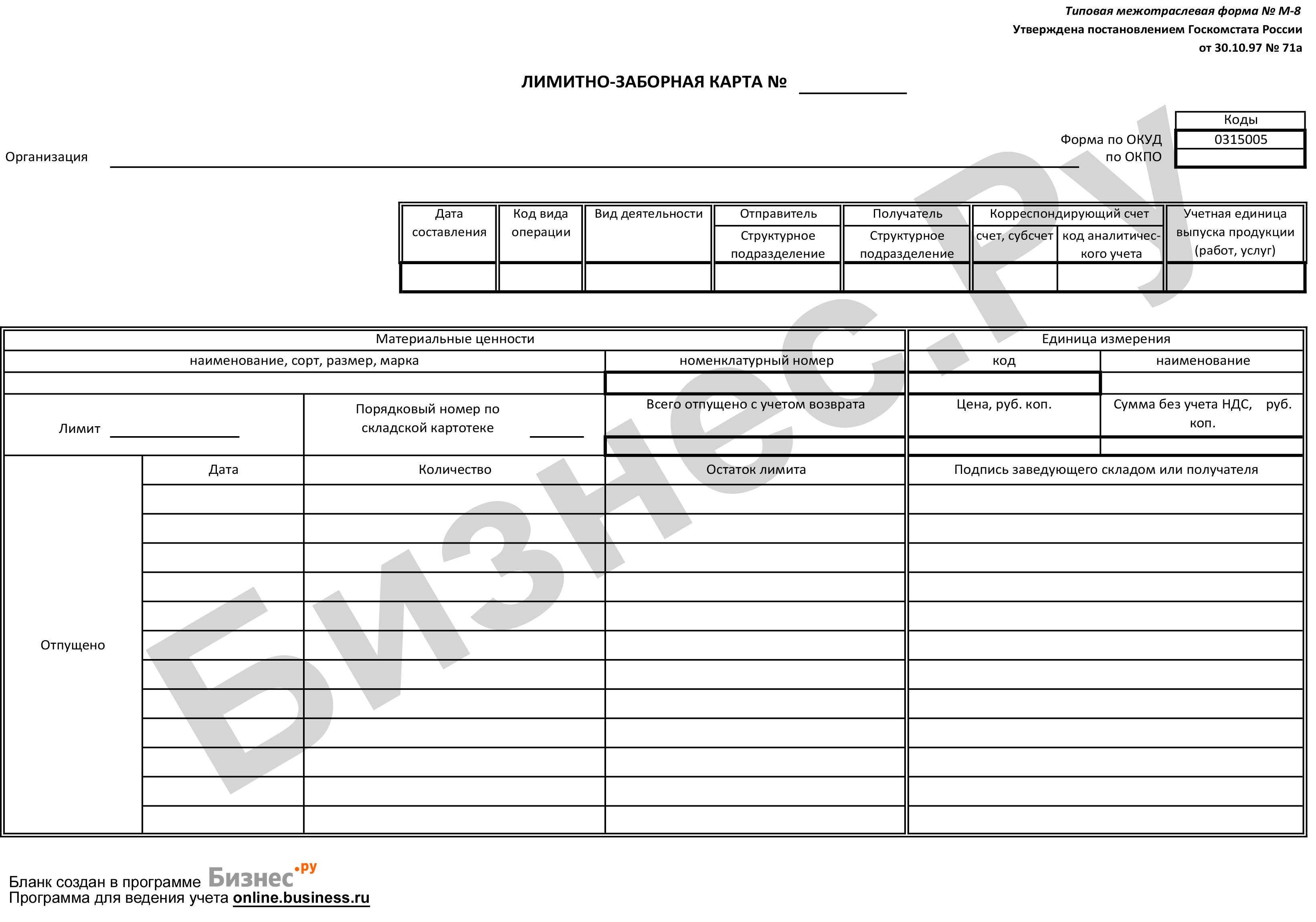

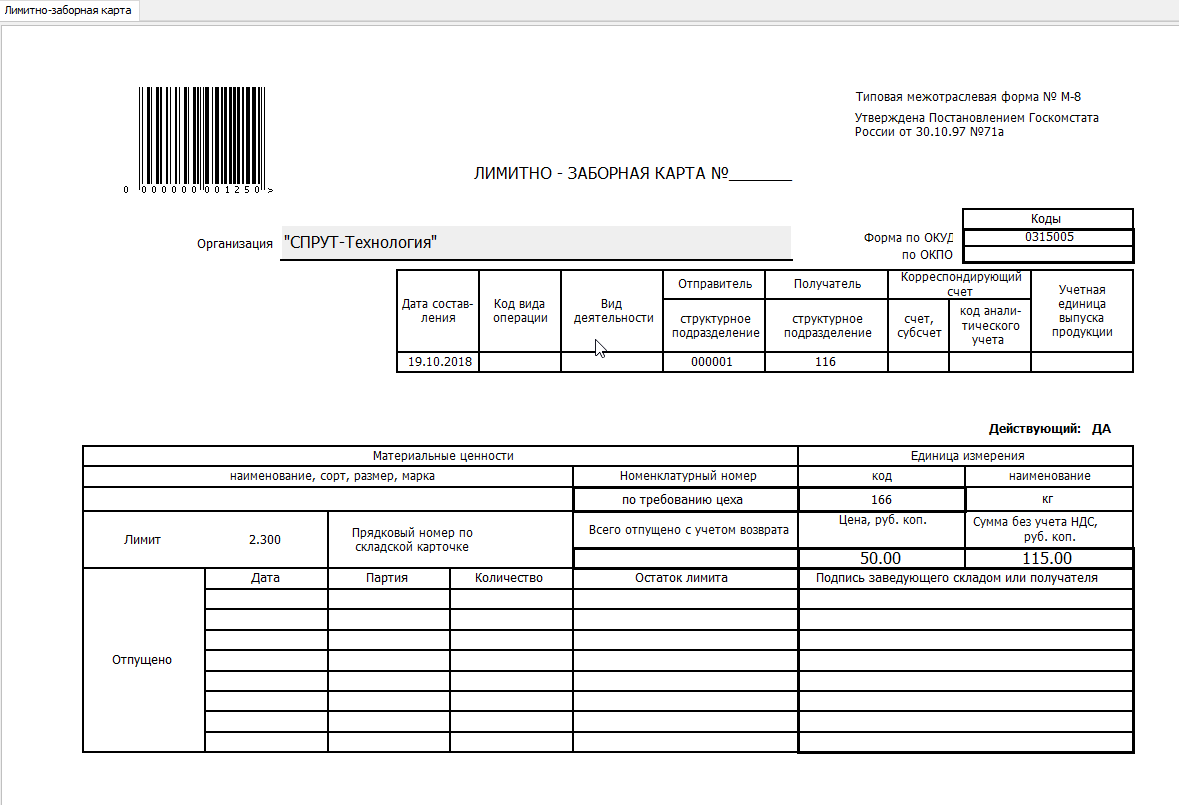

Лимитно-заборная карта форма М-8

заполняется при отпуске тех материалов, для которых установлены лимиты и ограничения по использованию.

В качестве примера мы заполнили бланк М08, заполненный образец лимитно-заборной карты можно скачать внизу статьи. Лимитно-заборная карта используется в качестве первичного документа для внесения записи в . Назначение лимитно-заборной карты – это произвести отпуск материалов.

Если в отношении материалов лимиты не устанавливаются, то отпуск можно производить на основании (для внутренних перемещений) или (для внешних перемещений).

Для лимитированных материалов необходимо использовать лимитно-заборную карту.

На каждый отдельный вид материальных ценностей заводится отдельная лимитно-заборная карта М-8, в которой прописывается установленный лимит.

В карту последовательно вносятся записи об отпуске материалов до тех пор, пока весь лимит не будет полностью исчерпан. После этого бланк подписывается ответственным лицом и передается в бухгалтерию.

При поступлении материалов на склад составляется . Инструкция по заполнению формы М-8: Организация: наименование и код ОКПО.

Вверху бланка лимитно-заборной карты прописывается дата заполнения, вид деятельности предприятия, сведения об отправителе и получателе (названия подразделений), номер счета, откуда списываются материалы, учетная единица. Ниже в таблице бланка М-8 пишется название материальных ценностей и установленный для них лимит. Лимиты разрабатывается экономистами и утверждается руководителем.

Также прописывается порядковый № по картотеке, номенклатурный номер позиции, единица измерения. Далее в строке ниже делаются записи об отпуске материалов в пределах прописанного лимита. Для каждой операции нужно поставить дату ее совершения, количество выбранных материалов, остаток лимита и подпись ответственного лица.

Заполненный бланк формы М-8 подписывается руководителем подразделения, который устанавливает лимит, руководитель подразделения, получивший материальные ценности, и заведующий складом, осуществляющий отпуск. лимитно-заборной карты форма М-8 – .

Бланк лимитно-заборной карты форма М-8 – .

В обоих экземплярах нужно указать наименование предприятия, код, который характеризует операцию по перемещению ТМЦ, номер, дату документа, вид деятельности, установленный лимит, номенклатурный номер ТМЦ, если таковой предусмотрен на предприятии, то же касается и кода ОКЕИ, наименование, шифр затрат, информацию о получателе и отправителе, цех, какое количество было отпущено и какой стал остаток. Указывается единица измерения продукции (килограмм, упаковка, штука, метр), в качестве которой могут выступать как материалы, так и определенные услуги. Наименование расписывается максимально подробно: марка, размер, сорт.

Отпуск МЦ происходит в том случае, когда представитель цеха, участка предъявляет на складе свой экземпляр карточки, после чего кладовщик отметит в своей лимитно-заборной карточке и в экземпляре заказчика дату, количество отпущенных МЦ, и уже после этого кладовщик выводит остаток и аналогично расходу записывает его в карточки.

Лимитно-заборная карта: назначение документа

Субъекты хозяйствования при отпуске материалов могут применять типовые шаблоны, рекомендованные отраслевыми ведомствами, или собственные образцы. Эти первичные бланки должны быть закреплены во внутренней системе документооборота учетной политикой или отдельным приказом руководителя компании.

Типовой и универсальной является лимитно-заборная карта форма М-8 (бланк скачать можно ниже), его образец приведен в постановлении Госкомстата России от 30.10.1997 г. № 71а. Отпуск материалов с мест хранения может быть осуществлен несколькими способами:

- посредством оформления требования-накладной (форма М-11);

- выдача ценностей на сторону отражается в накладной (форма М-15);

- оформлением лимитно-заборной карты (форма М-8).

Последний бланк требуется не только для фиксации операции по выбытию со склада материалов, но и для контроля соблюдения лимита. Документ может применяться и в ситуациях возврата ценностей в места хранения, если по завершении технологического цикла часть ТМЦ оказалась невостребованной. М-8 (лимитно-заборная карта) оформляется ежемесячно, а при небольшом обороте материалов допускается поквартальное обновление этих первичных документов.

Бланк выписывается в нескольких экземплярах:

- первый остается у материально ответственного лица, выдавшего материалы, чтобы подтвердить движение ТМЦ в складском учете;

- когда составлена лимитно-заборная карта, бланк (второй экземпляр) передается получателю ценностей, чтобы подтвердить приемку сырья в заявленном количестве и отследить общий объем расхода;

- третий (если он был создан) отдается в отдел снабжения для сопоставления с лимитами и для контроля издержек по производственному цеху.

Бухучет

Материалы, передаваемые в производство (эксплуатацию), списывайте на затраты в момент отпуска их со склада, то есть в момент составления документов на передачу материалов в эксплуатацию (производство) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Совет: чтобы определить момент фактического использования материалов в производстве, можно применять дополнительные формы отчетности. Например, отчет об использовании материалов в производстве. Это позволит уменьшить расходы отчетного периода на стоимость материалов, обработка которых не начата.

Так поступать рекомендуют и некоторые отраслевые указания (п. 236 и 256 Методических рекомендаций, утвержденных приказом Минсельхоза России от 31 января 2003 г. № 26). Кроме того, момент фактического расходования материалов важен и для целей налогообложения. Подробнее об этом см.Какие материальные расходы учитывать при расчете налога на прибыль и Как на УСН списать материальные расходы.

В бухучете отпуск материалов оформляйте проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97…) Кредит 10 (16)

– списаны материалы.

Лимитно-заборная карта

]]>]]>

Лимитно-заборная карта на получение материальных ценностей необходима для документального оформления факта выдачи со склада определенного объема сырья и материалов. Этим первичным бланком обеспечивается раздельный учет ТМЦ, взятых в пределах нормативного лимита и сверх него.

Лимиты выставляются с учетом нормы расхода сырья и остатков по итогам каждого отчетного периода. Сверхнормативный отпуск ценностей допускается, если:

- была откорректирована производственная программа;

- наблюдается перевыполнение плана по изготовлению товарной продукции;

- необходима замена материалов;

- при расчете лимита были допущены погрешности.

Лимитно-заборная карта по форме М-8

13138 Основной документ, который регулирует отпуск материальных ценностей внутри компании — лимитно-заборная карта по форме М-8. Используется она, как правило, тогда, когда на предприятии происходит систематическая передача товаров и материалов из одного подразделения в другое (чаще всего со склада). ФАЙЛЫ Установка лимита – прерогатива директора фирмы или уполномоченных специальным приказом либо распоряжением на это действие лиц (например, начальника отдела, участка, цеха и т.п.).

Расчет лимита производится путем анализа расходования материалов на выпуск продукции, производственных мощностей и фактических объемов. Непосредственным заполнением документа занимаются бухгалтера предприятий и кладовщики.

Иногда возникает потребность в сверхлимитном потреблении материалов. Это возможно только по особому разрешению руководителя предприятия в строго установленном порядке, при соблюдении отдельных требований.

Стандартного, единого образца по оформлению лимитно-заборной карты не существует, так что предприятия и организации могут разрабатывать данный документ на свое усмотрение, пользоваться шаблонами или использовать ранее общеприменимую форму М-8.

Независимо от того, какой способ выберет компания, есть определенные нормы, которых стоит придерживаться при заполнении документа. В карту обязательно следует внести:

- данные об организации, отпускающей товарно-материальные ценности,

- сведения о получателе (т.е. структурном подразделении),

- дату заполнения документа,

- цифровое значение лимита,

- подробную информацию о самой продукции.

Документ должен иметь несколько подписей: установщика лимита, представителя подразделения, получившего товарно-материальные ценности, а также кладовщика. Печать на документе ставить необязательно, поскольку он относится к внутренней документации предприятия.

Лимитно-заборную карту нужно выписывать отдельно на каждый вид тех или иных товаров и материалов.

Однако при условии взаимозаменяемости, можно вносить несколько разновидностей, при этом делая в карточке пометку «Замена по требованию №…». Документ оформляется в двух копиях, одна из которых предается на руки получателю материалов или товаров (на участок, в цех, в отдел и т.д.), вторая остается у отправителя (на складе). После того, как указанный лимит будет использован, кладовщик должен сдать документ в бухгалтерию организации.

При этом по правилам, сдавать карту нужно регулярно, не реже одного раза в месяц.

Рекомендуется передавать карту одновременно с отчетом о движении материалов (в соответствии с принятым в организации графиком). Хранить лимитно-заборную карту необходимо, как и другие внутренние документы предприятия: не менее пяти лет.

- Сначала, вверху документа необходимо проставить его номер в соответствии с внутренним документооборотом.

- Затем, ниже вписывается наименование предприятия, а также код ОКПО (Общероссийский классификатор предприятий и организаций – сведения можно взять из учредительных бумаг).

- Далее, в первую таблицу вписывается дата составления лимитно-заборной карты, код вида операции (при условии, что такая система используется), отправитель и получатель (названия структурных подразделений).

- Следующим шагом вносим информацию о бухгалтерском субсчете, коде аналитического учета материалов, которые списываются и единице отпуска товара.

Вторая часть документа включает в себя таблицу с подробностями об отпускаемых материалах.

Для чего ее используют

Чтобы выполнять производственную деятельность, структурным подразделениям предприятия необходимо осуществлять систематическое потребление МЦ различного назначения. Количество МЦ устанавливается благодаря лимитам, которые определяются для каждого наименования.

Лимиты МЦ, в свою очередь, формируются из утвержденных норм потребления на 1 ед. готовой продукции, а также согласно объемам выпуска этой продукции по производственным программам участков, цехов. За утверждение лимитов отвечают руководители предприятий или прочие уполномоченные ими лица.

Благодаря лимитной карте происходит учет материалов, которые не были задействованы в производстве (возврат). Если необходимо отпустить материал сверх лимита или заменить номенклатуру, указанную в карточке, на другую, тогда это происходит с разрешения руководителя или уполномоченных лиц.

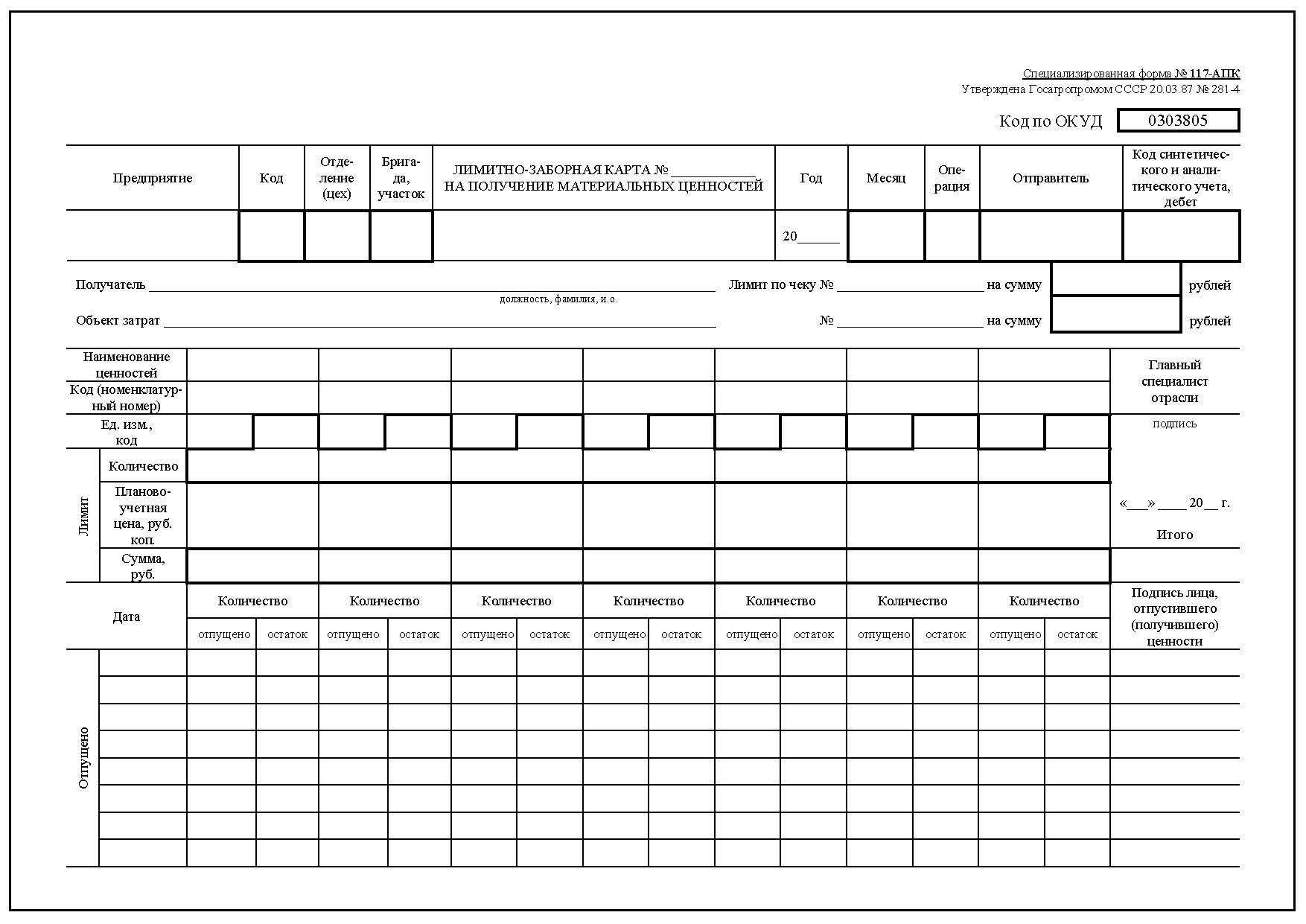

Лимитно-заборная ведомость № 15 (ф. № 117а-апк).

Со

склада были отпущены запасные части на

ремонт автомобиля ГАЗ-53:

аккумулятор

— 1 шт. стоимостью 3500 руб., распределительный

вал — 1 шт. стоимостью 20500 руб., маховик

— 1 шт. стоимостью 4800 руб.

6.

Акт

№ 8 об использовании минеральных,

органических и бактериальных

удобрений,

ядохимикатов и гербицидов (Ф. № 118).

25

августа г.

израсходованы в бригаде № 2 отделения

№ 1 на подкормку озимой

пшеницы (площадь 100 га) на богарных землях

следующие минеральные удобрения:

сульфат

аммония — 200 ц,

суперфосфат

-120 ц, с содержанием действующего вещества,

соответственно — 20 % и 40 %.

Цена

указана в счете-фактуре № 178.

7.

Отчет

о движении материальных ценностей (Ф.

№121).

На

основании соответствующих первичных

документов составить отчет о движении

материальных ценностей на период с 1 по

31 августа___г.

3.3.

Учет готовой продукции отрасли

животноводства

Цель

задания:

Освоить порядок составления первичных

документов по

учету

сельскохозяйственной

продукции, получаемой от

отрасли

животноводства

Задание:

на

основании исходных данных заполнить

первичные документы по

учету

молока и

шерсти

1.

Журнал учета надоя молока № 8 (Ф. СП-21).

По

ферме № 1 отделения № 1 Учхоза

ТГСХА надой молока за 1

августа г.

характеризуется следующими данными:

|

Обслуживалось |

Надоено |

Жирность, |

|||||

|

Из |

В |

||||||

|

Сучкова |

|||||||

|

Батурина |

|||||||

|

Нагорова |

|||||||

|

Шиляева |

|||||||

|

Бекова |

|||||||

Надой

молока за август по ферме составил:

|

Ф. |

Надоено |

|

|

фактически |

в |

|

|

Сучкова |

||

|

Батурина |

||

|

Нагорова |

||

|

Шиляева |

||

|

Бекова |

||

Правильный и точный учет ТМЦ на предприятиях происходит с помощью многих бухгалтерских документов, одним из которых является лимитно-заборная карточка.

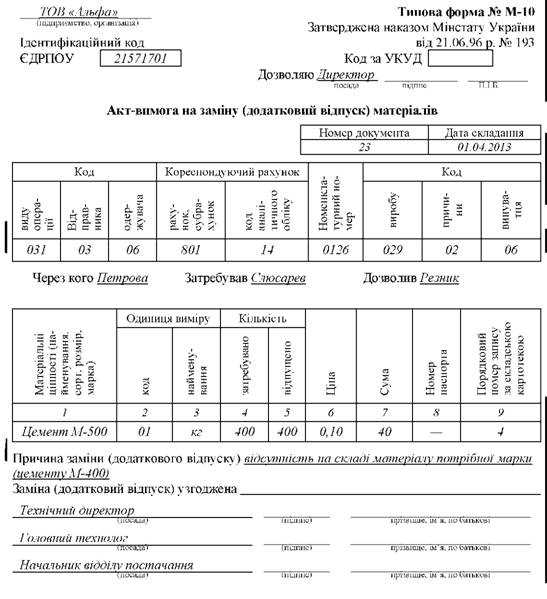

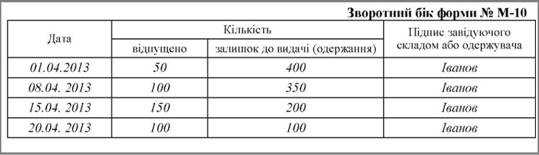

Акт-требование на замену (дополнительный отпуск) материалов (типовая форма № М-10)

Отпуск материалов, потребность в котором возникает периодически, замена материалов, а также дополнительный (сверхлимитный) отпуск материалов оформляется Актом-требованием на замену (дополнительный отпуск) материалов типовой формы № М-10 (табл. 5.14). Требование сочетает в себе распорядительный и оправдательный документ.

Таблица 5.14

Акт-требование выписывается на один вид материалов и его многоразовый отпуск в пределах лимита в двух экземплярах: один экземпляр — для получателя (цеха, участка и т. д.), второй — для склада.

Кладовщик отмечает в обоих экземплярах акта-требования дату и количество отпущенного материала, после чего определяется остаток.

В акте-требовании получателя (цеха, участка) расписывается заведующий складом (кладовщик), в акте-требовании склада — представитель получателя (цеха, участка).

Передача актов-требований в бухгалтерию осуществляется после выдачи всего количества необходимого материала.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя предприятия, главного инженера или лиц, на то уполномоченных.

Списание отклонений от фактической себестоимости

При принятии материалов на учет сумму отклонения от учетной стоимости спишите на счет 16 «Отклонение в стоимости материальных ценностей» в корреспонденции со счетом 15 «Заготовление и приобретение материальных ценностей».

Если учетная цена материалов меньше их фактической себестоимости, то отклонение отразите следующей проводкой:

Дебет 16 Кредит 15

– отражено превышение фактической себестоимости приобретенных материалов над учетной ценой.

Если учетная цена материалов больше их фактической себестоимости, то отклонение отразите обратной проводкой:

Дебет 15 Кредит 16

– отражено превышение учетной цены над фактической стоимостью приобретенных материалов.

Такой порядок следует из Инструкции к плану счетов (счета 15 и 16).

На основе этих данных определите средний процент отклонений по формуле:

| Средний процент отклонений, относящийся к списываемым материалам | = |

Остаток отклонений в стоимости на начало месяца + Сумма отклонений по материалам, поступившим в течение месяца ____________________________________________________________________________ |

× | 100 | ||

| Стоимость остатка материалов на начало месяца (в учетных ценах) + Стоимость материалов, поступивших за месяц (в учетных ценах) |

Рассчитав средний процент, определите сумму отклонений в стоимости, которая списывается на себестоимость проданных материалов. Для этого используйте формулу:

| Сумма отклонений, списываемая на себестоимость проданных материалов | = | Средний процент отклонений, относящийся к списываемым материалам | × | Учетная стоимость списываемых материалов |

Такой порядок предусмотрен в пункте 87 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Накопленную на счете 16 разницу в части, относящейся к материалам, списанным в производство (к проданным товарам), спишите на счета учета затрат на производство (продажу).

При передаче материалов в производство или реализации товаров накопленную положительную разницу (фактическая себестоимость материалов превышает учетные цены) отразите следующей проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97…) Кредит 16

– списана накопленная положительная разница.

Накопленную отрицательную разницу (учетная цена материалов превышает фактическую себестоимость) отразите сторнировочной проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97…) Кредит 16

– списана накопленная отрицательная разница.

Метод оценки по средней себестоимости

При использовании метода оценки по средней себестоимости стоимость списанных материалов определяйте по формуле:

| Средняя стоимость | = | Стоимость остатка материалов на начало месяца | + | Стоимость материалов, поступивших за месяц | Количество материалов на начало месяца | + | Количество материалов, поступивших за месяц |

Об этом сказано в пункте 75 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Преимуществом данного метода является стабильная цена отпускаемых материалов, даже если в течение месяца происходят резкие колебания закупочных цен.

Расчет стоимости списанных материалов можно произвести:

- методом взвешенной оценки;

- методом скользящей оценки.

При взвешенной оценке средняя цена списываемых материалов определяется один раз в конце месяца.

При скользящей оценке цена материалов определяется перед каждым списанием. При этом учитываются только те поставки, которые были оприходованы на момент списания материалов. Этот метод является наиболее трудоемким при ручной обработке, особенно на крупных организациях, но автоматизация бухучета частично снимает эту проблему. Преимущество этого способа в том, что он позволяет определить стоимость списанных материалов до окончания месяца.

Такие разъяснения содержатся в пункте 78 и приложении 1 к Методическим указаниям, утвержденным приказом Минфина России от 28 декабря 2001 г. № 119н.

При списании материалов в определенном количестве формируйте проводки на основании средней стоимости единицы материалов (приложение 1 к Методическим указаниям, утвержденным приказом Минфина России от 28 декабря 2001 г. № 119н).

Пример расчета стоимости списанных материалов методом оценки по средней себестоимости

ЗАО «Альфа» отражает списание материалов в эксплуатацию (производство) методом оценки по средней себестоимости.

Всего за май приход составил:

– в денежном измерении:

72 000 руб. + 24 000 руб. + 10 000 руб. + 12 000 руб. = 118 000 руб.;

– в количественном измерении:

120 шт. + 20 шт. + 10 шт. + 15 шт. = 165 шт.

За май 110 банок краски отпущено в производство, в том числе:

- 10 мая – 60 банок;

- 23 мая – 50 банок.

Остаток на конец месяца составил 95 банок (40 шт. + 165 шт. – 110 шт.).

Порядок действий бухгалтера в зависимости от конкретного способа применения оценки по средней себестоимости различается.

1. При использовании метода взвешенной оценки.

В конце месяца бухгалтер рассчитал среднюю себестоимость списываемых материалов. Она составила:

(32 000 руб. + 118 000 руб.) : (40 шт. + 165 шт.) = 732 руб./шт.

Всего за месяц было списано:

110 шт. × 732 руб./шт. = 80 520 руб.

Остаток на конец месяца составил:

32 000 руб. + 118 000 руб. – 80 520 руб. = 69 480 руб.

2. При использовании метода скользящей оценки.

При каждом отпуске материалов бухгалтер определял стоимость списываемых материалов следующим образом.

10 мая средняя себестоимость составила:

(32 000 руб. + 72 000 руб.) : (40 шт. + 120 шт.) = 650 руб./шт.

Общая сумма материалов, которые были списаны в этот день:

60 шт. × 650 руб./шт. = 39 000 руб.

23 мая средняя себестоимость составила:

(32 000 руб. + 72 000 руб. + 24 000 руб. + 10 000 руб.) : (40 шт. + 120 шт. + 20 шт. + 10 шт.) = 726 руб./шт.

Общая сумма материалов, которые были списаны в этот день:

50 шт. × 726 руб./шт. = 36 300 руб.

Всего за месяц было списано:

39 000 руб. + 36 300 руб. = 75 300 руб.

Остаток на конец месяца составил:

32 000 руб. + 118 000 руб. – 75 300 руб. = 74 700 руб.