Для ИП

Обязанности по выплате страховых взносов вменяются и ИП при наличии работников на предприятии. Причем за невыполнение этих обязанностей также предусмотрены различные виды ответственности. Размеры штрафов идентичны тем, что присваиваются в рамках организаций (и в фиксированном размере, и в отношении заработной платы), а вот лишить свободы могут максимум на 1 и 3 года соответственно при крупных и особо крупных размерах неуплаты. Срок принудительных работ ограничивается 3 годами.

По-другому для ИП определяется крупный и особо крупный размер. Крупными считаются долги по страховым взносам перед государством на сумму от 2,7 до 13,5 миллионов рублей. Все, что выше – уже особо крупный размер. В долевом соотношении рамки более строгие, чем для организаций – 10 и 20% соответственно.

Ответственность неплательщиков — нюансы, на которые стоит обратить внимание

Связанная с неуплатой страховых взносов ответственность в 2020 году включает наказание не только за собственно неуплату, но и за сокрытие материальных ценностей, за счет которых с должника может быть взыскана недоимка (ст. 199.2 УК РФ).

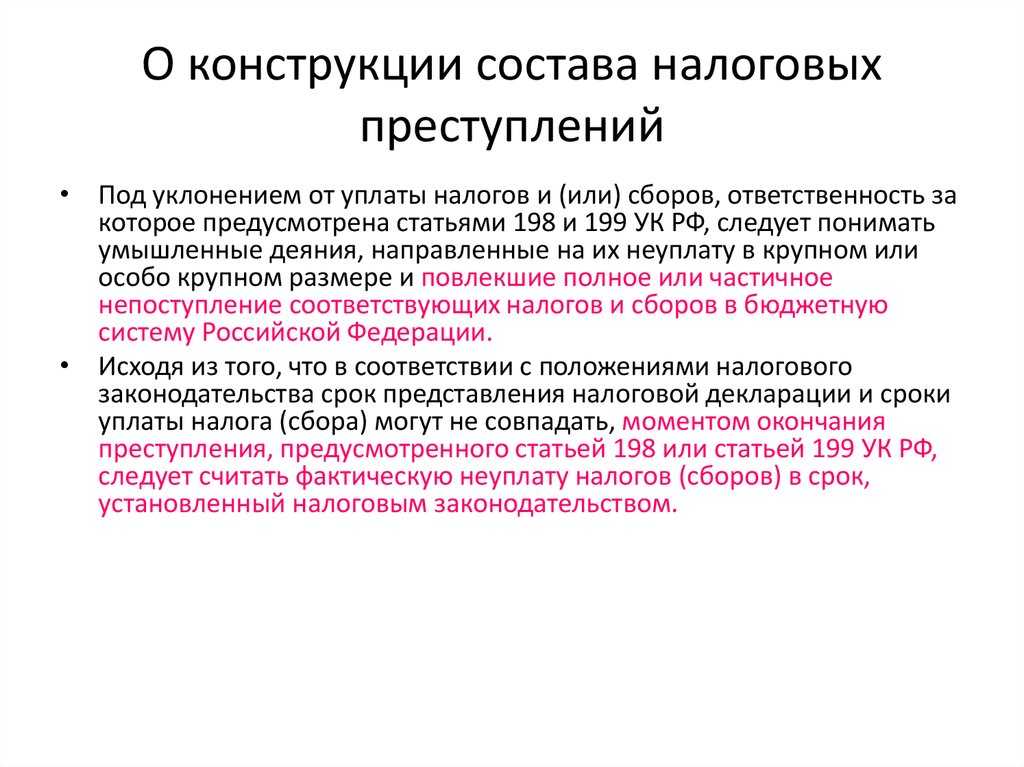

Кроме того, согласно поправкам, внесенным в 2017 году в ст. 198 и 199 УК РФ, при определении размера задолженности для дальнейшей ее квалификации контролирующие органы будут учитывать сумму долга не только по страховым взносам, но и по налогам, сборам и иным обязательным платежам. Это значит, что при наличии задолженности по другим видам финансовых обязательств вероятность достижения суммы, установленной в качестве крупного или особо крупного размера, существенно возрастет. Такой подход, применяемый законодателем, позволяет увеличить объем налоговых и страховых сборов и существенно снизить финансовую нагрузку на бюджет страны и внебюджетные фонды.

***Итак, организации и физические лица, которые выступают в качестве страхователей, обязаны своевременно сдавать отчетность и перечислять страховые взносы в адрес уполномоченных органов. Летом 2017 года УК РФ пополнился новыми статьям (199.3 и 199.4), а также поправками, внесенными в ст. 198 и 199 УК РФ.

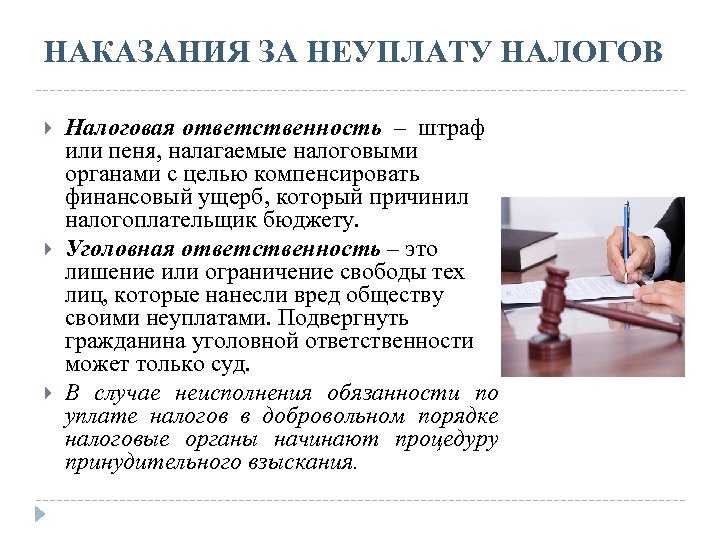

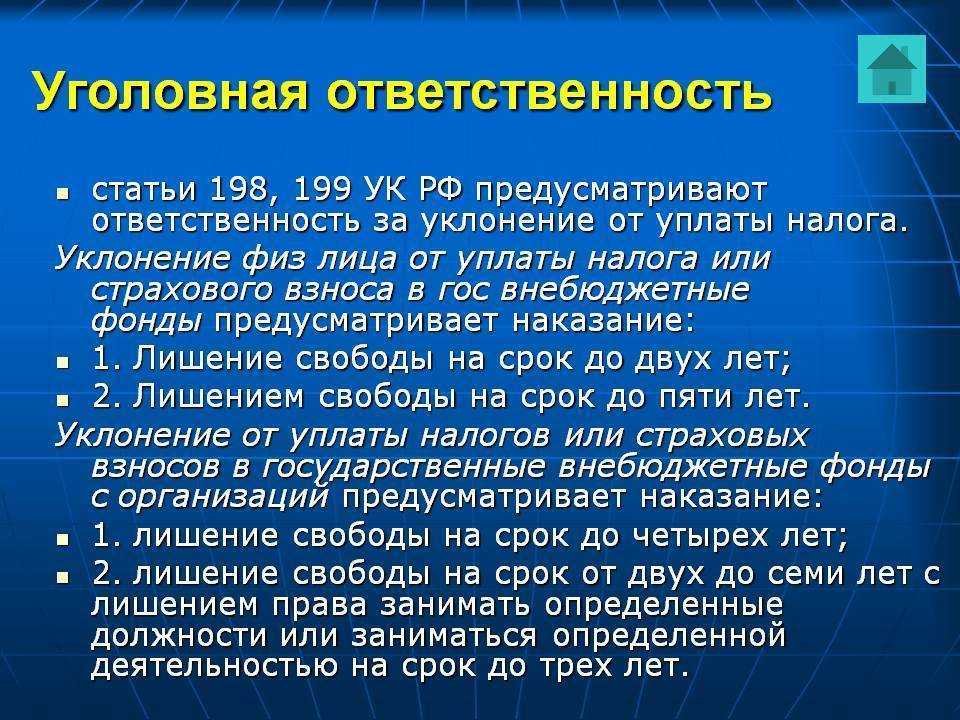

После вступления этих нововведений в силу уклонение от исполнения обязанности по уплате взносов признается уголовным преступлением. Обязательным условием привлечения к уголовной ответственности за неуплату страховых взносов является достижение задолженностью, сформировавшейся у него, определенного размера, установленного законодателем. В зависимости от решения суда на страхователя может быть наложен штраф, размер которого варьируется исходя из того, к какой категории (юридическое или физическое лицо) тот относится и каков размер не уплаченных им взносов. Кроме того, правонарушитель может быть привлечен к выполнению принудительных работ и даже лишен свободы на определенный срок.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Административная ответственность и наказание за неуплату взносов в ПФ

Согласно действующему законодательству, работодатель обязан перечислять страховые взносы в ПФ. Обойти данное правило на законных основаниях не удастся.

Создание малейшей задолженности, вне зависимости от причин, приведет к применению определенной меры наказания:

Если работодатель не платит страховые взносы в ПФР, по причине несвоевременной регистрации, возможно применение штрафных санкций в размере:

- 5 тыс. рублей – регистрация предприятия в ПФ произошла с опозданием на срок не более трех месяцев.

- 10 тыс. рублей – регистрация была осуществлена после истечения трех месяцев.

Если руководство организации невовремя передало информацию об открытии или закрытии счета, ему грозит штраф в размере 5 тыс. рублей.

Несвоевременная передача в ПФ расчетов.

Организация должна предоставить в Пенсионный фонд расчеты выплат. Если это не будет сделано вовремя возможно применение наказания в виде удержания 5% от общей суммы. Условием является несоблюдение сроков в три месяца. Если они был превышены, возможно увеличение суммы наказания. Его максимальное значение не может превысить 30%.

Если же организация произвела неправильный расчет выплат в электронной форме, ей грозит штраф в размере 200 рублей.

Частичный или полный отказ от платежей.

Как показывает практика, некоторые организации занижают налогооблагаемую базу. Это приводит к снижению суммы, необходимой для перечисления в ПФ. В таком случае, с работодателя взыскивается штраф в размере 20% с неуплаченной суммы. Также ему потребуется оплатить недостающие средства. Если сложившаяся ситуация будет иметь доказанный умышленный характер, размер штрафа увеличится до 40%.

Факт занижения суммы может быть доказан за счет проведения проверки документации на предприятии. Если руководство откажется их предоставлять добровольно, взыскивается штраф в размере 200 рублей за каждый, запрошенный сотрудниками проверяющей организации, документ.

Когда организация отказывается от выплаты взносов или предоставляет заведомо ложную информацию для проведения расчетов, возможно взыскание штрафа в размере 10-40% от суммы, подлежащей уплате.

Правила принудительного взыскания

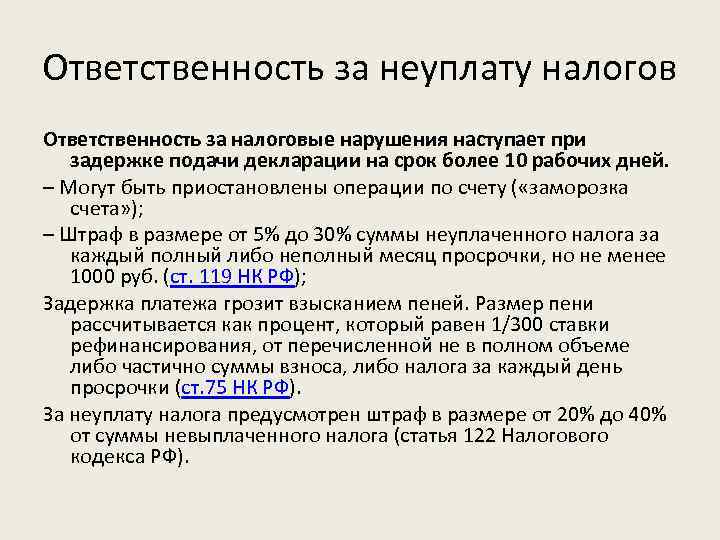

В досудебном порядке страховые взносы удерживает налоговая служба. Именно это ведомство занимается администрированием отчислений в ПФР и ФОМС РФ. Процедуру инициируют после истечения срока добровольного исполнения требования. На вынесение соответствующего акта чиновникам отведено 2 месяца. Если решение принято за пределами указанного периода, исполнению оно не подлежит. В этой ситуации недоимку контролирующий орган сможет удержать только через суд. Подать иск инспекция обязана в пределах шестимесячного срока (статья 46 НК РФ).

В административном порядке взыскание обращают на деньги, находящиеся на банковских счетах либо электронные средства. Если в финансовой организации хранятся драгоценные металлы недобросовестного плательщика, списывают и их. Основанием служит письменное поручение, удостоверенное печатью ведомства (статья 46 НК РФ).

Особый порядок удержания сборов действует в сфере социального страхования. Этим вопросом занимаются территориальные отделения ФСС РФ. Специалисты фонда руководствуются статьей 26.6 закона № 125-ФЗ от 24.07.1998. Механизм практически идентичен налоговому алгоритму. Вынести решение о списании денег с расчетных счетов в досудебном порядке обязаны не позднее 2 месяцев с момента истечения срока добровольного исполнения.

Одним актом разрешено списывать недоимки по нескольким требованиям. Если задолженность страхователя не превышает 500 рублей, к административной процедуре разрешено прибегать на протяжении 14 месяцев. Точкой отсчета становится окончание срока самого раннего требования. На обращение в суд у фонда есть полгода.

Кто и куда должен платить страховые взносы?

Работодатель несет определенную ответственность перед своими сотрудниками. На него накладываются вполне конкретные обязанности, невыполнение которых может повлечь за собой наложение штрафа.

Так, работодатель удерживает с зарплаты подоходный налог и перечисляет его в ФНС. На него накладываются обязательства и по выплате страховых взносов в зависимости от размера заработной платы.

С 1 января 2017 года все страховые взносы (исключение – взносы «на травматизм») уплачиваются страхователями не в ПФР и ОМС, а в территориальный орган налоговой службы. В связи с этим ответственность за неуплату страховых взносов в ПФР правильнее связывать не с Пенсионным Фондом, а ФНС, ведь именно она теперь занимается приемом страховых взносов, наложением штрафов за несвоевременное выполнение обязательств.

Законодательством определяется перечень лиц, ответственных за перевод страховых сумм. Ими являются работодатели, имеющие сотрудников, то есть юридические лица и ИП. Причем последние также должны вносить взносы еще и за себя.

Получателем выплат выступает ФНС, точнее, территориальный орган, к которому относится головная организация компании (для ИП – по месту регистрации).

Страховые взносы — что это такое и кто должен их уплачивать

За каждого работника, осуществляющего трудовую деятельность, работодатель должен платить страховые взносы. Такие же взносы должен платить и предприниматель, работающий индивидуально (без привлечения помощников), хотя в этом случае ему придется делать это только за себя.

Страховые взносы, уплаченные работодателем, позволяют сформировать денежные фонды, средства из которых направляются на обеспечение определенных социальных нужд. Так, за счет пенсионных взносов выплачиваются пенсии нетрудоспособным гражданам, а за счет взносов на соцстрахование — пособия гражданам, временно утратившим свою трудоспособность (например, при рождении ребенка или возникновении заболевания). Страховые взносы на медицинское обслуживание формируют финансовый запас, обеспечивающий финансирование учреждений здравоохранения. Это позволяет любому человеку, имеющему полис ОМС, совершенно бесплатно получить медицинскую помощь в государственной поликлинике или больнице в любом городе страны.

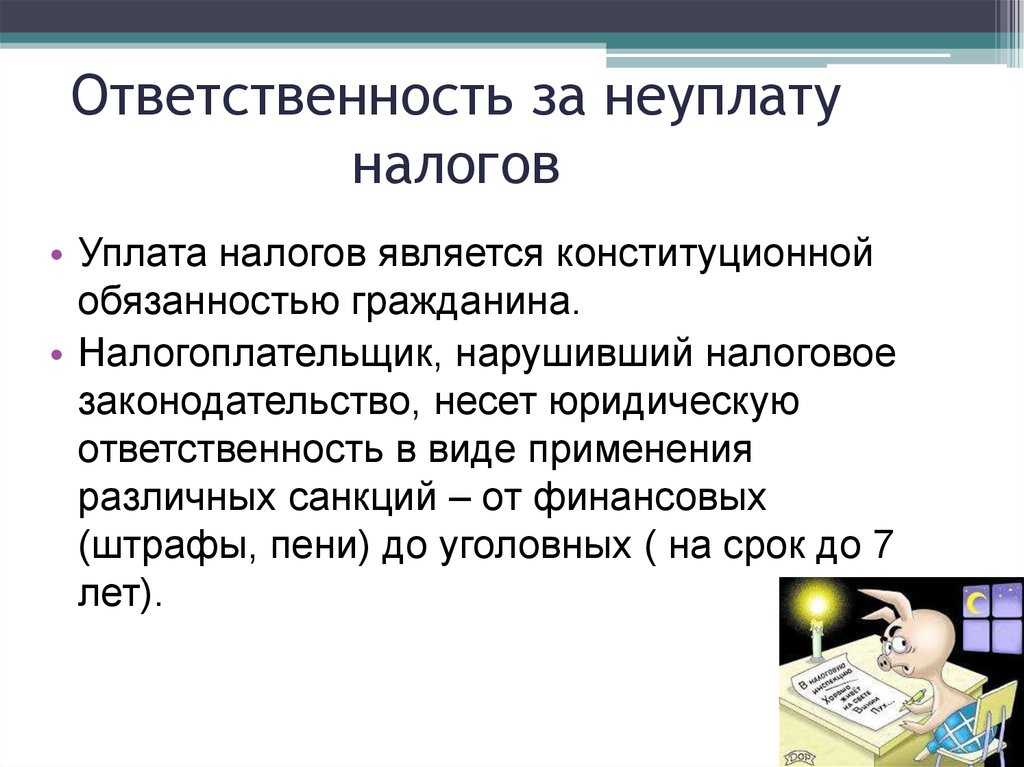

Своевременное исполнение страхователями своих обязанностей по уплате взносов является залогом пополняемости фондов, позволяющих обеспечить населению достойную социальную защиту. Именно поэтому законодатели приняли решение о необходимости ужесточения наказания, налагаемого на страхователей за уклонение от обязанности по уплате взносов.

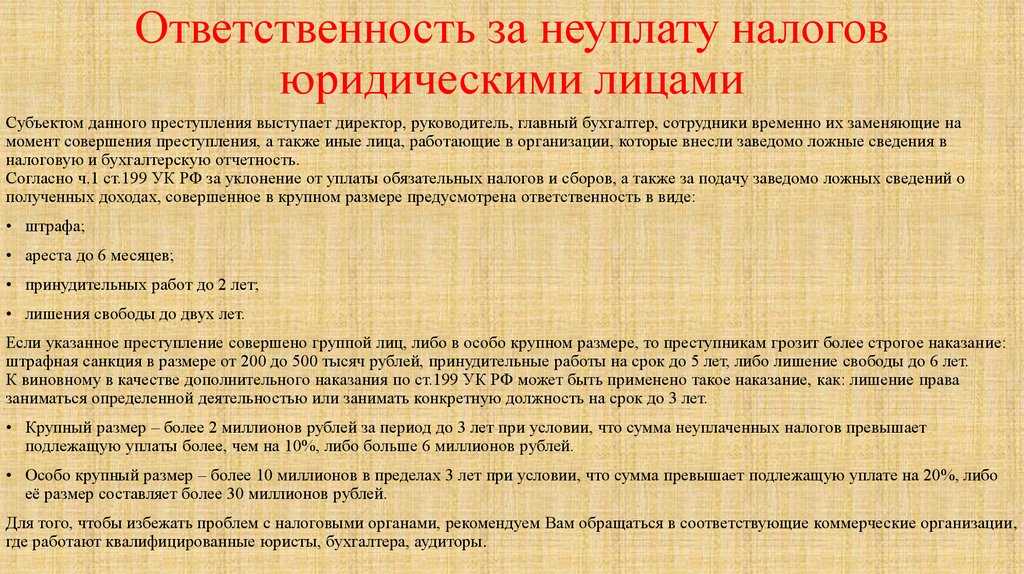

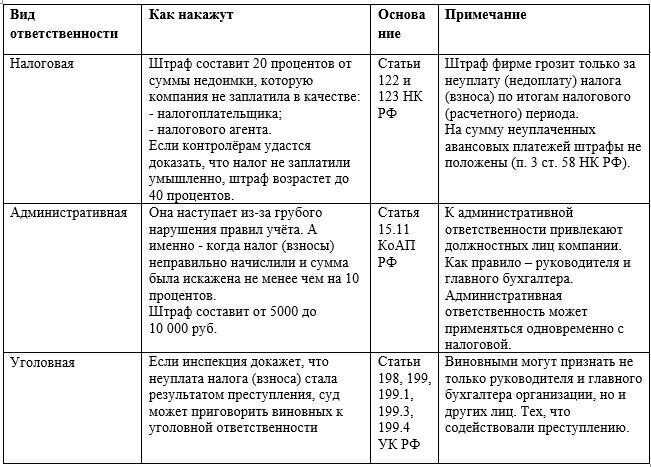

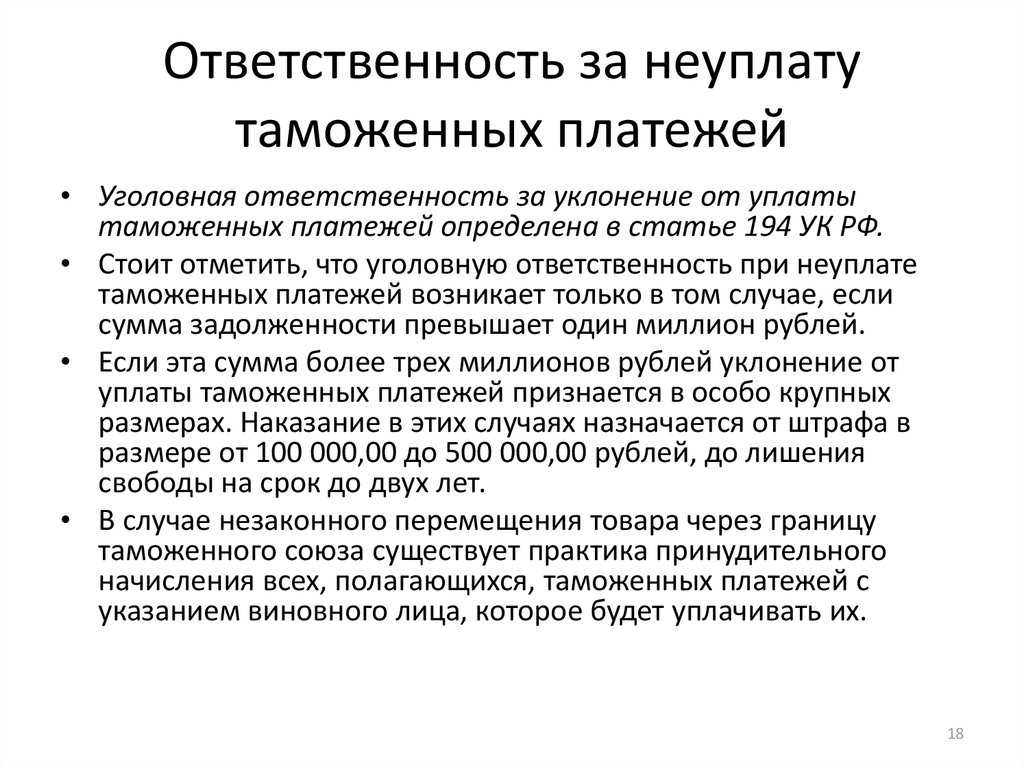

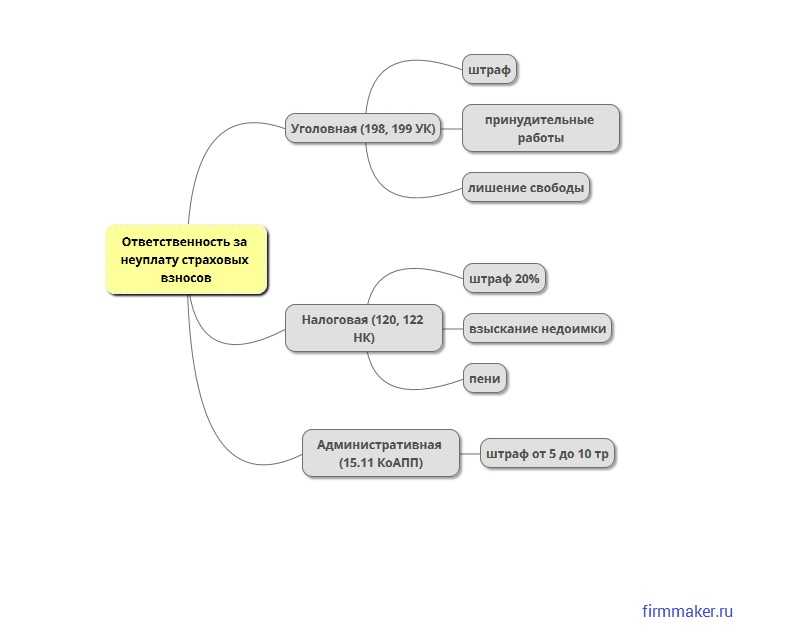

Ответственность за неуплату взносов для юрлиц

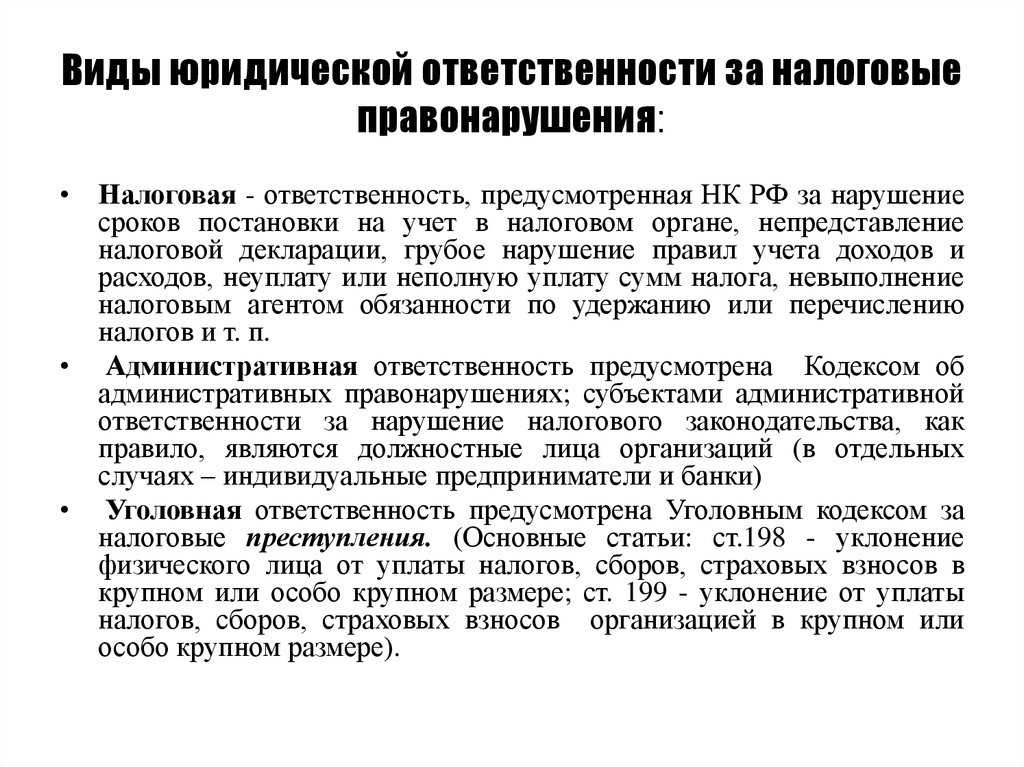

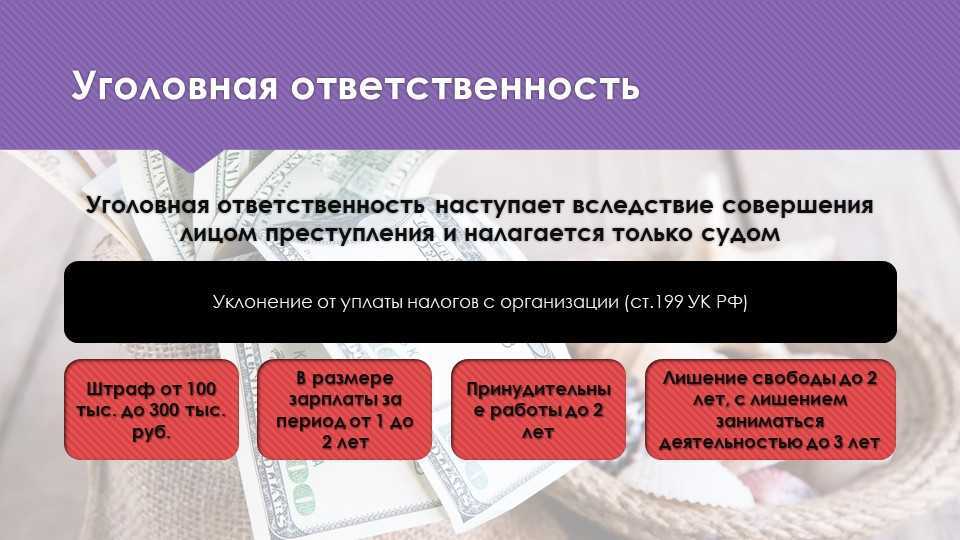

Положения ст. 199 УК РФ предусматривают наказание руководителей организаций за уклонение от исполнения своих обязанностей по уплате взносов в ФНС. Сама организация за такое нарушение к ответственности по УК РФ привлечена быть не может.

Нарушение, совершенное в крупном размере, может повлечь за собой, в соответствии с ч. 1 указанной статьи, наложение на правонарушителя штрафа в размере от 100 до 300 тыс. руб. либо зарплаты или другого дохода, который он может получить, за период от 1 года до 2 лет. Наказание может быть и нематериальным: законному представителю юрлица, допустившему нарушение УК РФ, могут быть вменены принудительные работы продолжительностью не более 2 лет. В некоторых случаях неплательщик может быть арестован на срок до полугода или лишен свободы на срок до 2 лет. На усмотрение суда остается вынесение запрета на выполнение определенных профессиональных обязанностей — максимальный срок такого ограничения составляет 3 года.

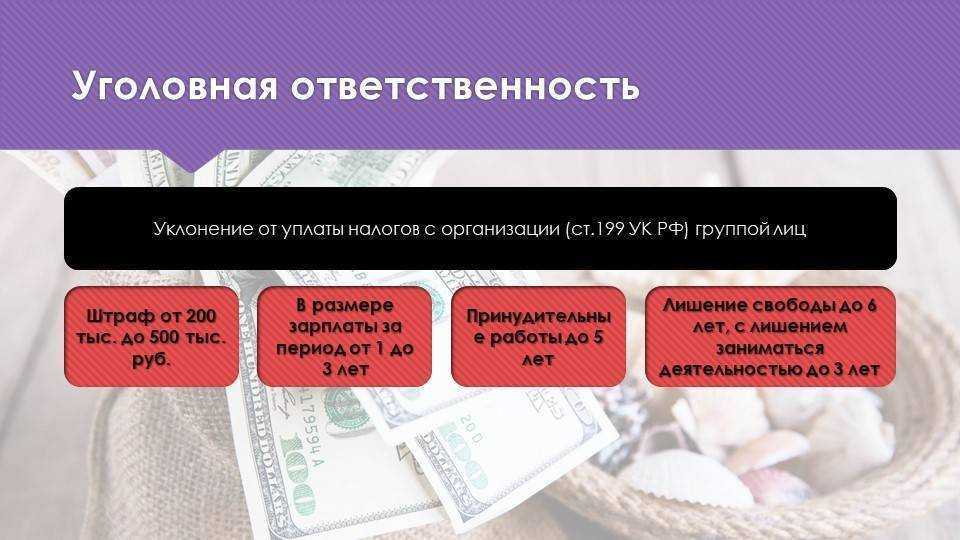

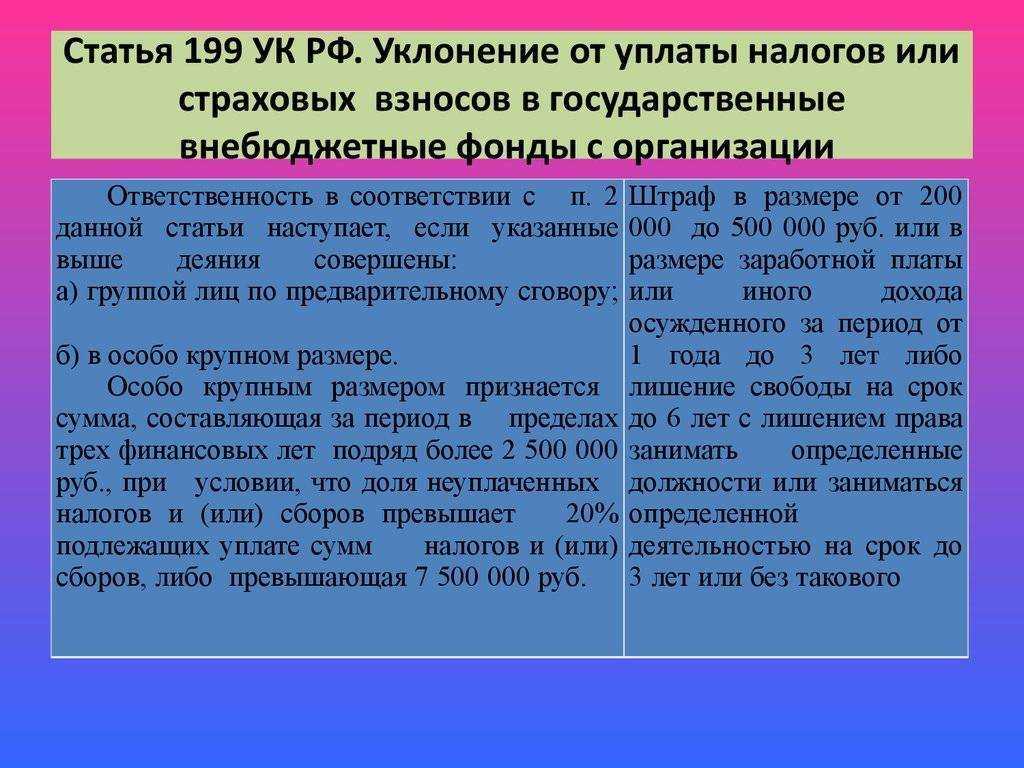

Наказание за нарушение законодательства, совершенное в особо крупном размере (в том числе группой лиц) определяет ч. 2 ст. 199 УК РФ. Нарушителям придется выплатить штраф в размере от 200 до 500 тыс. руб. или передать государству эквивалент своего дохода, полученного за период времени от 1 года до 3 лет. Кроме того, возможно привлечение к принудительным работам (не более чем на 5 лет), или лишение свободы (не более чем на 6 лет). В качестве дополнительного наказания может выступать наложение судебного запрета на занятие определенных должностей на срок, не превышающий 3 года.

Стоит помнить, что размер задолженности, позволяющий присвоить статус крупной или особо крупной, зависит от того, к какой категории относится страхователь и перед каким контролирующим органом у него сформировалась задолженность.

Порядок оплаты сборов предпринимателями

С 2017 года закон № 212-ФЗ не подлежит применению. Сейчас отношения регулируются главой 34 НК РФ, а администрированием страховых взносов занимается налоговая служба.

Предприниматели оплачивают сборы за себя в фиксированном размере. Базовый тариф на период до 2020 года установлен статьей 430 НК РФ. Он не зависит от фактического дохода коммерсанта.

Дополнительные взносы за себя бизнесмены перечисляют только в Пенсионный фонд России. Делать это нужно, если годовой доход оказался более 300 тыс. рублей. С суммы превышения нужно удерживать 1%. Размер медицинских сборов по обязательной программе остается неизменным. Покупать социальную страховку предприниматели не должны. Заключить такой договор бизнесмены могут по личной инициативе. Неисполнение соглашения санкций не влечет.

Взносы по статьям , , , , 429 НК РФ коммерсант должен платить, если у него есть работники. Правило применяют к гражданско-правовым и трудовым отношениям. Помимо отчислений в ФОМС и ПФР, работодатель обязан вносить сборы на социальное страхование. Совокупная доля отчислений составляет 30%. В отдельных случаях разрешено вести расчет по пониженным ставкам. Сколько придется заплатить в фонды за работников, зависит от отраслевой принадлежности бизнеса и фактических вознаграждений.

Уголовная ответственность за неуплату

Возможность привлечь компании к уголовной ответственности при уклонении от уплаты взносов возникла 10 августа 2017 года с принятием закона №250-ФЗ, по которому были внесены изменения в УК. Теперь могут привлечь директора, главного бухгалтера и учредителя, а также предпринимателя за неуплату взносов к уголовной ответственности.

До настоящего времени УК были предусмотрены наказания только за неуплату налогов. Но, так как страховые взносы попали в ведомство налоговиков, то и по ним установили уголовное наказание. Наказания подразумевают штрафы, лишение свободы или дисквалификацию. Надо иметь ввиду, что распространяется ответственность только на те взносы, по которым долг возник после 10 августа.

Уголовная ответственность для организаций:

|

Статья УК РФ |

Наказание |

|

| 199 |

Понятие крупный размер подразумевает неуплату налогов и взносов 3 года в размере свыше 5 млн. рублей. При этом доля взносов в этой сумме превышает 25% либо 5 млн. рублей. |

-штраф 100-300 тыс. рублей, либо в размере оклада за год или до двух лет;

До 2 года принудительных работ и лишение права на определенную должность либо вид деятельности на определенный срок или без срока; До 6 месяцев арест; До 2 лет лишения свободы и лишение права на определенную должность либо вид деятельности на определенный срок или без срока; |

| 199 |

Неуплата налогов и взносов 3 года в размере более 13 млн. рублей. При этом доля взносов в этой сумме превышает 50% или 45 млн. рублей |

-штраф от 200 до 500 тыс. рублей, либо в размере зарплаты за 1 года до 3 лет;

До 5 лет принудительных работ и лишение права на определенную должность либо вид деятельности на определенный срок или без срока; До 6 лет лишения свободы и лишение права на определенную должность либо вид деятельности на определенный срок или без срока; |

Уголовная ответственность для ИП:

|

Статья УК РФ |

Наказание |

|

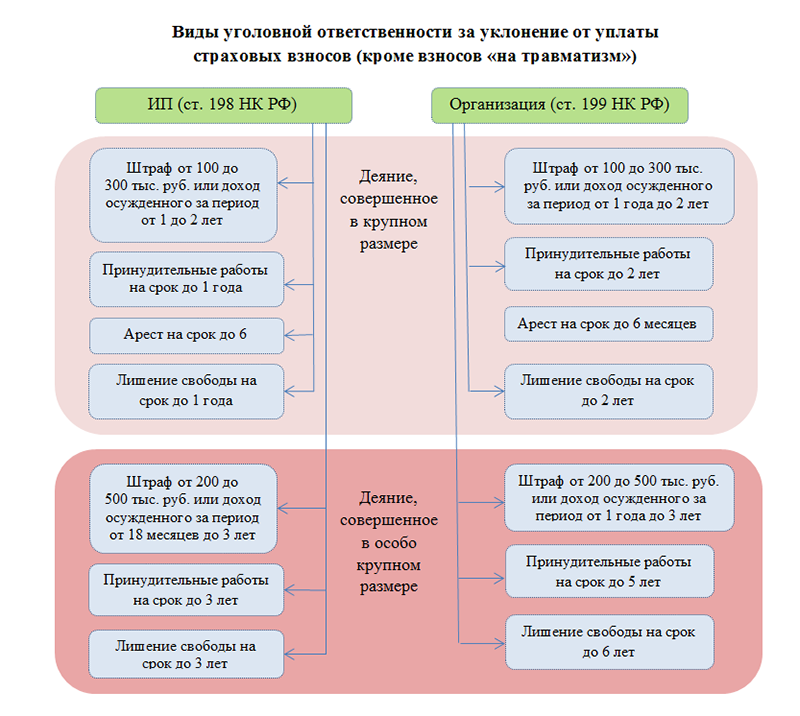

| 198 | Уклонение от неуплаты в крупном размере.

Понятие крупный размер подразумевает неуплату налогов и взносов 3 года более 900 тыс.рублей. При этом доля взносов в этой сумме превышает 10% либо 2,7 млн.рублей |

-штраф 100-300 тыс. рублей, либо в размере зарплаты за год или до двух;

До 1 года принудительных работ; До 6 месяцев арест; До 1 года лишения свободы |

| 198 | Уклонение от неуплаты в особо крупном размере.

Неуплата налогов и взносов 3 года в размере более 4,5 млн. рублей. При этом доля взносов в этой сумме превышает 20% или 13,5 млн. рублей |

-штраф 200-500 тыс. рублей, либо в размере оклада за 1,5 года до 3 лет;

– до 3 лет принудительных работ; – до 6 месяцев арест; – до 3 лет лишения свободы |

За уклонение от уплаты страховых взносов могут оштрафовать или посадить в тюрьму

Наказания для признанных виновными сотрудников организаций и индивидуальных предпринимателей это штрафы, принудительные работы и реальные сроки лишения свободы.

Кроме того, нужно будет заплатить все долги по страховым взносам — даже если организация или ИП неплатежеспособны, ФНС всегда выходит с требованием возврата ущерба, причиненного бюджету.

| Уголовная ответственность организации | ||

| Статья УК РФ | Деяние | Наказание |

| Статья 199 УК РФ | Совершенное в крупном размере |

штраф от 100 до 300 тыс рублей или доход осужденного за период от 1 года до 2 лет; принудительные работы на срок до 2 лет; арест на срок до 6 месяцев; лишение свободы на срок до 2 лет. |

| Статья 199 УК РФ | Совершенное в особо крупном размере |

штраф от 200 до 500 тыс. рублей или доход осужденного за период от 1 года до 3 лет; принудительные работы на срок до 5 лет; лишение свободы на срок до 6 лет. |

| Уголовная ответственность ИП | ||

| Статья УК РФ | Деяние | Наказание |

| Статья 198 УК РФ | Совершенное в крупном размере |

штраф от 100 до 300 тыс рублей или доход осужденного за период от 1 года до 2 лет; принудительные работы на срок до 1 года; арест на срок до 6 месяцев; лишение свободы на срок до 1 года. |

| Статья 198 УК РФ | Совершенное в особо крупном размере |

штраф от 200 до 500 тыс. рублей или доход осужденного за период от 18 месяцев до 3 лет; принудительные работы на срок до 3 лет; лишение свободы на срок до 3 лет. |

Наказания за уклонение от уплаты страховых взносов можно избежать

Тех, кто совершил преступление впервые, могут освободить от уголовной ответственности. Это касается индивидуальных предпринимателей и должностных лиц компаний.

В этом случае надо признать вину и начать сотрудничать со следствием.

А потом выплатить всю сумму недоимки, учитывая пени и штраф, назначенный судом.

Уголовная ответственность для ИП-плательщиков взносов

Покажем, какая может грозить уголовная ответственность за неуплату взносов предпринимателями-плательщиками страховых взносов (в т.ч. ИП) (ч. 1, 2 ст. 198 УК РФ). Напомним, что к уклонению от уплаты взносов могут привести:

- непредставление Расчета по страховым взносам и иных документов;

- включение в Расчет по страховым взносам или иные документы заведомо ложных сведений.

А что является крупным или особо крупным размером страховых взносов для ИП-плательщиков страховых взносов? Здесь необходимо помнить, что для определения размеров неуплаты учитываются не только сами страховые взносы, но и неуплаченные налоги и сборы (Примечание 2 к ст. 198 УК РФ):

Если физическое лицо указанное выше преступление совершило впервые, при этом полностью уплатило сумму недоимки, пени и штраф, от уголовной ответственности оно освобождается (Примечание 3 к ст. 198 УК РФ).

Что считать доходом при расчете страховых взносов

Определение базы для расчета взносов ИП зависит от выбранной системы налогообложения:

- на УСН Доходы — доходы от реализации и внереализационные доходы без учета расходов;

- на УСН «Доходы минус расходы» — разница между доходами и расходами.

В нашем сервисе вы можете бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2024 год):

- на патентной системе налогообложения- потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на едином сельхозналоге — доходы, учитываемые в целях налогообложения, без вычета расходов;

- на ОСНО – доходы, полученные от предпринимательской деятельности, за минусом профессиональных вычетов.

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Бесплатная консультация по налогам

Подберём оптимальную систему налогообложения

Уголовная ответственность за неуплату страховых взносов

С наступлением 2017 года полномочия по осуществлению контроля за исполнением предпринимателями и организациями своих обязанностей по уплате взносов были переданы налоговым органам. Такое решение было обусловлено высокой эффективностью работы налоговиков в сфере сбора обязательных платежей. В компетенции внебюджетных фондов остался лишь сбор так называемых взносов на травматизм. Его, как и прежде, необходимо перечислять в Фонд социального страхования.

Введение ответственности страхователей за неуплату обязательных взносов в уголовное законодательство является еще одним правовым мероприятием, направленным на увеличение объема платежей, поступающих от физических и юридических лиц.

Установлена уголовная ответственность за неуплату страховых взносов федеральным законом «О внесении изменений…» от 29.07.2017 № 250. Закон вступил в силу 10 августа 2017 года — именно с этого момента уклонение от исполнения обязанностей по начислению и уплате пенсионных взносов, а также взносов на медстрахование и страхование на случай нетрудоспособности (в том числе и по причине ухода в декретный отпуск) официально стало уголовно наказуемым деянием. При этом обновленный УК РФ, несмотря на то, что ФНС не контролирует взносы на травматизм, вменяет страхователям несение ответственности за неисполнение обязанности и по их уплате.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность по ряду причин, в том числе:

- прохождение военной службы по призыву и в рамках частичной мобилизации, уход за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживание с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- нахождение за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет) и др.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2024 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке, причём, в 2024 году эти условия могут в любой момент существенно измениться.

В 2024 году ИП платят за себя единый тариф взносов в размере 49 500 рублей. Эта сумма получается в результате сложения взносов на обязательное пенсионное и медицинское страхование. Кроме того, взимается дополнительный взнос в размере 1% от дохода свыше 300 000 рублей, который идет только на пенсионное страхование.

Ещё о взносах читайте:

Страховые взносы ИП 2024

Калькулятор страховых взносов ИП за себя:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные страховые взносы на ОПС и ОМС | — р. | Уплатить до 31 декабря 2024 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2025 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2024 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- единый тариф на обязательное пенсионное и медицинское страхование в размере 49 500 руб.

- дополнительный взнос на пенсионное страхование: (1 200 000 — 300 000) * 1%) 9 000 руб.

Итого: общая сумма страховых взносов за себя в этом примере равна 58 500 рублей.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя. Такой расчёт можно сделать с помощью нашего калькулятора страховых взносов ИП на 2024 год.

Уголовное наказание за несвоевременную уплату страховых взносов

Предприниматели и представители организации могут понести уголовную ответственность за уклонение от уплаты страховых взносов в крупных и особо крупных размерах:

| Плательщик | Крупный | Особо крупный | Норма |

|---|---|---|---|

| ИП | От 2 700 000 рублей за 3 года | От 13 500 000 рублей за 3 года | |

| ООО | От 15 000 000 рублей за 3 года | От 45 000 000 рублей за 3 года |

Наказание представляет собой штраф, арест, принудительные работы или лишение свободы.

Важно! Если плательщик впервые уклоняется от уплаты страховых взносов в крупных или особо крупных размерах, его освободят от уголовной ответственности в случае погашения недоимки, пени и штрафа

Страховые взносы ИП с работниками

Став работодателем, дополнительно к взносам за себя, предприниматель должен выплачивать страховые взносы за своих работников. Напомним, что взносы за работников идут не только на пенсионное и медицинское, но и на социальное страхование: ВНиМ (временная нетрудоспособность и материнство) и травматизм (профзаболевание).

В общем случае, в 2024 году за работников по трудовым договорам и исполнителей по договорам ГПХ надо платить единый тариф в размере 30% от выплат в их пользу. Если эта сумма превысит 2 225 000 рублей, тариф снижается до 15,1%.

Важно: работодатели, относящиеся к малому и среднему бизнесу, платят взносы на выплаты работникам свыше МРОТ по более .

Дополнительно за работников уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний — от 0,2% до 8,5%. По гражданско-правовым договорам необходимость перечисления таких взносов должна быть предусмотрена договорными условиями.

Если вам нужна помощь в подборе видов деятельности, предполагающих наименьшие страховые взносы за работников, советуем воспользоваться бесплатной консультацией наших специалистов.

Заключение

Пренебрежение нормами о страховых сборах может обернуться тем фактом, что глава предприятия получит существенные штрафы. При особо крупной сумме долга человека привлекут к уголовной ответственности.

Особо уязвимыми в этом плане могут стать предприниматели, которые не всегда имеют в штате бухгалтеров, отвечающих за все налоговые и иные вопросы.

Конфликты с налоговой, трудовой инспекцией, пенсионным фондом, ФСЗН и множеством других контролирующих органов часто приводят в отчаяние. Ошибки и недочеты порождают долги, которые постоянно растут.

Страдают и сами предприниматели, и их работники. Нередко в решении долговых проблем помогает процедура банкротства. Такая процедура поможет избавиться от начислений и задолженностей перед кредиторами.

Подводим итоги

Неуплата работодателем страховых взносов в ПФ может иметь негативные последствия для выплаты будущих пенсий работникам. Уличение организации в занижении выплат или отказа от них, приведет к наложению административного наказания. Руководство предприятий, задолжавшее более 15 млн. рублей, поплатится за свои действия лишением свободы на срок от одного до четырех лет.

Прочтите также: Как узнать свой стаж работы по СНИЛС онлайн

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.