Как уточнить статотчетность: алгоритм действий

Если компания обнаружила ошибку в ранее представленной статочетности либо получила уведомление об этом от Росстата, то необходимо подать:

- корректировочные формы;

- письменное объяснение причин внесения исправлений.

Сделать это можно:

- лично или через представителя;

- направить по почте с описью вложения;

- передать по ТКС.

Срок сдачи — 3 дня с момента обнаружения недочета респондентами или контролирующими органами. При этом территориальное отделение статистики не вправе отказать в приеме уточненных сведений.

Если респондент представит «уточненку» в положенный срок, то санкции ему не грозят. Несвоевременная сдача исправленной статотчетности грозит штрафом по ст. 13.19 КоАП РФ.

Письмо Росстата от 24.04.2019 № СЕ-04-4/55СМИ«Об уточнении отчетности в Росстат»

Как исправить ошибки в статистической отчётности

После того, как отправили отчёт в Росстат, вы можете обнаружить в нём ошибки. Чтобы их исправить, надо направить уточнённую форму и составить пояснительную записку с описанием причины ошибки.

Ошибки может найти и Росстат. При получении отчётности специалисты делают арифметический контроль. Сверяют показатели между собой внутри отчёта и сравнивают с отчётами предыдущих периодов. Если обнаружат ошибки, направят вам уведомление

Поэтому важно перед отправкой проверять отчёт на контрольные соотношения. Они прописаны в описании заполнения формы

Если нарушите трёхдневный срок или совсем не представите уточненный отчёт, Росстат вправе назначить за это штраф по статье 13.19 КоАП РФ. Правда в письме от 24.04.2019 № СЕ-04-4/55 СМИ Росстат указал, что рассматривает каждый случай нарушения в индивидуальном порядке. Возможно наказания и не будет, если ошибки были допущены по уважительным причинам.

Какой штраф ждать?

Если нарушены нормы подачи отчетов в Росстат, нужно быть готовым к тому, что придется заплатить штраф.

Так, если не предоставлены первичные статистические данные или нарушены сроки без уважительных причин, а также если не были предоставлены уточненные данные после запроса Росстата, придется платить штраф по статье 13.19 КоАП РФ.

Размер штрафа составляет:

- для должностных лиц – от 10 000 до 20 000 рублей;

- для фирм – от 20 000 до 70 000 рублей.

За повторное совершение данного правонарушения накажут штрафом:

- должностных лиц – от 30 000 до 50 000 рублей;

- юридических лиц – от 100 000 до 150 000 рублей.

Если представить “уточненку” своевременно, то санкции не грозят. При этом Росстат отмечает, что все случаи уточнений рассматриваются в индивидуальном порядке. Чиновники должны учитывать причины нарушения, указанные в пояснении.

Эксперт “НА” Е.В. Натырова

|

Электронная версия журнала Самое популярное издание бухгалтерских нормативных документов с комментариями к ним от экспертов и разработчиков. |

Новости партнёров

Проверено. Роспотребнадзор

НДС: момент определения налоговой базы

ФНС откроет доступ к данным, относившимся к налоговой тайне – c 1 августа

Сдайте 6-НДФЛ по новой форме

Размеры штрафов за не сдачу формы СЗВ-М в 2019 году

Предпенсионеры 2019

Освобождение от обязанностей налогового агента по НДС

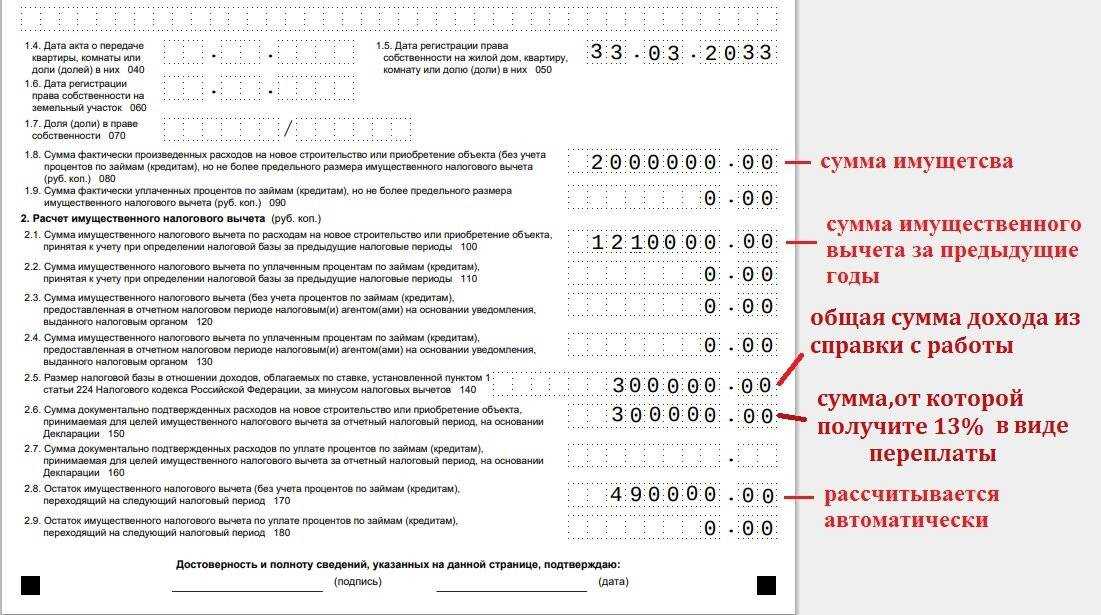

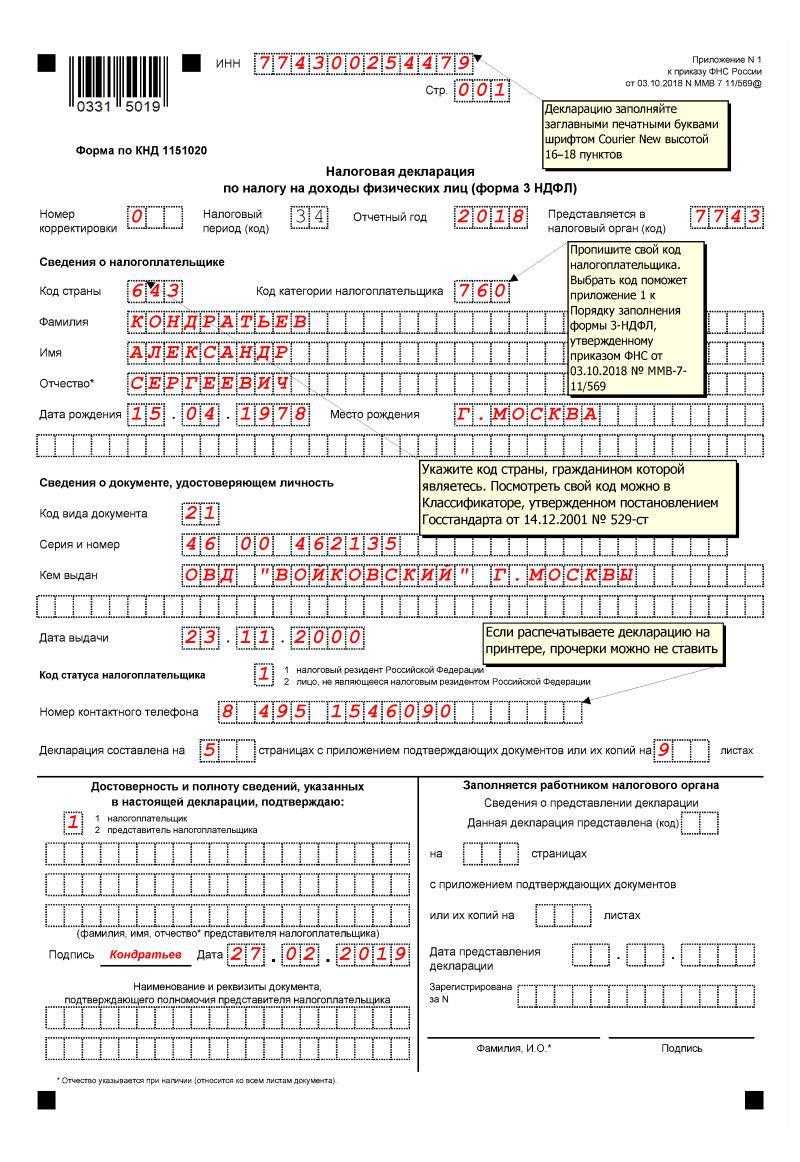

Как получить имущественный вычет у работодателя

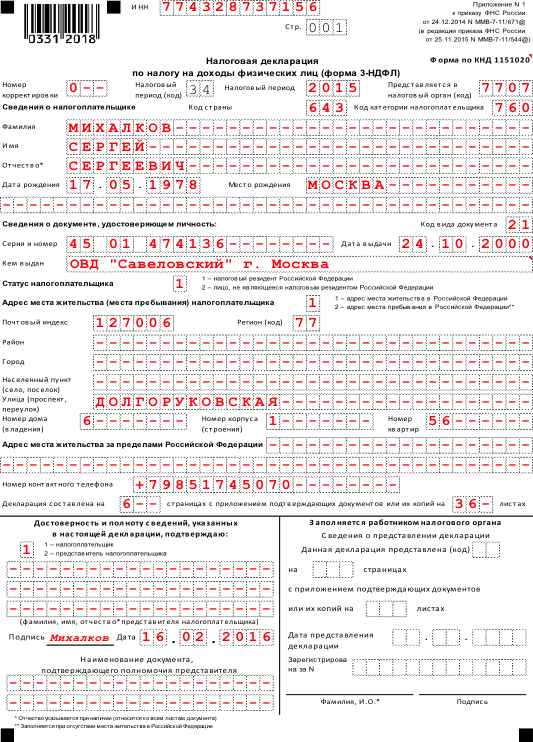

Ответственность за подачу уточненной налоговой декларации

Конечно, налогоплательщиков волнует, могут ли к ним применить какие-то санкции за подачу уточненки. Может, лучше подождать, пока налоговый инспектор эти ошибки и недостоверные сведения самостоятельно обнаружит (а ведь может и не обнаружить)? Или, все-таки, повинную голову меч не сечет? Не всегда.

За сам факт подачи уточненной декларации ответственности не предусмотрено. Однако, в зависимости от срока ее представления и наличия недоимки по налогу (если при уточнении сумма налога оказалась выше, чем в первичной декларации), могут складываться следующие ситуации:

Скорректированная информация подана в пределах сроков отчетной кампании. Например, 10 февраля 2024 года организация подала первичную декларацию по УСН за 2023 год, в которой по горячим следам обнаружены ошибки или недостоверные сведения. Если уточненную декларацию сдать до 25 марта 2024 года, то никаких негативных последствий не возникает вообще. В этом случае признается, что первичная декларация представлена в день подачи уточненки.

Сроки сдачи декларации прошли, но для уплаты налога срок еще есть. Санкций к налогоплательщику не будет, если только он нашел ошибку сам, а не узнал об этом по итогам камеральной проверки первичной декларации или из сообщения о назначении выездной проверки. Ну и, конечно, налог надо успеть заплатить вовремя.

Истекли сроки сдачи декларации и уплаты налога

Важно – прежде чем подавать уточненную декларацию, необходимо уплатить сумму недоимки по налогу и пени (п.4 ст. 81 НК РФ)

В этом случае штрафа не будет.

Ситуация, когда штрафа за нарушение расчета налога избежать не удастся — если про недостоверные сведения или ошибки, занижающие сумму налога, налогоплательщик узнал от налоговой инспекции. Кроме недоимки по налогу и пеней придется заплатить еще и штраф по ст. 122 НК (в размере 20% от неуплаченной суммы налога).

Отчетность организации по ИНН

Чтобы воспользоваться сервисом, введите свой ИНН, ОГРН/ОГРНИП или ОКПО. По ОКПО сервис выдает данные головной организации, а по ИНН и ОГРН головной организации и всех ее подразделений. Если вы ищете информацию по ИНН, сначала выберите подразделение, по которому хотите получить данные. Сервис покажет вам:

Сведения о перечне форм актуализируются ежемесячно, поэтому стоит взять в привычку раз в месяц проверять, нет ли изменений в списке отчетов для сдачи. Для удобства Росстат предлагает подписку на уведомления об изменениях. Если не хотите подписываться, запомните сроки, в которые обновляется информация:

Бизнесу нужно регулярно проверять своих контрагентов. Для этого есть все условия — создано множество специальных сервисов, для работы с которыми достаточно знать название и ИНН контрагента. Они собирают сведения из различных источников информации о юридических лицах и ИП:

Узнать список обязательных отчетов в службу статистики можно в специальном сервисе Росстата. Для этого достаточно знать ИНН, ОКПО или ОГРН. Сервис бесплатен и доступен всем пользователям. Список отчетности — не единственная его функция. Он может показать ваши коды статистики и даже рассказать кое-что интересное о контрагентах. Разберемся, как это работает.

- Коды статистики. В этом разделе вы узнаете все коды, присвоенные вашему бизнесу. Это коды формы собственности, организационно-правовой формы, муниципального образования, объекта административно-территориального деления и пр. Также тут будут указаны дата регистрации, ИНН и ОГРН. Этот раздел пригодится, когда нужно заполнить соответствующие поля отчетов или другие документы.

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

Форма П-2 относится к регулярной отчетной документации и подаваться должна ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Короткое обозначение П-2 скрывает под собой статистический вид отчетности, а именно – форму отчета предприятий и организаций любых форм собственности об инвестициях в нефинансовые активы перед Росстатом. Документ не является обязательным для всех компаний, в частности, представители малого бизнеса могут его не подавать, также как и индивидуальные предприниматели.

Обязанность по заполнению формы П-2 возлагается, как правило, на специалиста бухгалтерского отдела, который должен обладать хотя бы минимальным уровнем знаний об общероссийских видах различных классификаций (т.к. в документе используются их коды), а также иметь полное представление об инвестиционной деятельности фирмы.

Аналогично надо поступать в тех случаях, когда организация в отчетный период по каким-либо причинам временно не вела деятельность — она обязана предоставить отчет на общих основаниях, но с отметкой о том времени, когда именно она не работала (т.е. с указанием конкретных дат).

Убедитесь в наличии корневых сертификатов для нужного сертификата

Также рекомендуем убедиться в присутствии в системе важных корневых сертификатов, обеспечивающих работу нужного сертификата.

Для этого в системе «КриптоПро» понадобится сделать следующее:

- Перейдите в кнопку «Пуск»;

- В открывшемся меню выберите «КРИПТО-ПРО» — «Сертификаты»;

- В открывшемся меню перейдите в «Сертификаты» и кликните на «Текущий пользователь»;

- Выберите «Личное» — «Реестр» — «Сертификаты»;

- В списке сертификатов дважды кликните левой клавишей мышки на нужном сертификате, и в открывшемся окне перейдите на закладку «Путь сертификации»;

- Если при просмотре вы увидите отсутствие цепи сертификатов, вам понадобится вручную установить отсутствующие сертификаты. Данные сертификаты можно скачать с веб-сайта центра сертификации, который выдал ваш сертификат;

- Далее установите нужные сертификаты, перейдя по пути «Сертификаты» — «Текущий пользователь». Там нажмите на «Промежуточные центры сертификации», выберите «Реестр», после чего кликните на «Сертификаты».

Непредставление нулевой статотчетности грозит штрафом в размере 150 тыс. рублей

Росстат разъяснил порядок представления статотчетности при отсутствии наблюдаемого события. Ведомство напомнило, что в ряде стабланков прямо указано, что они подаются исключительно при наличии определенного явления, к примеру, в рассматриваемом периоде были финансовые вложения либо компания задолжала работникам зарплату и т.п. В этом случае подавать нулевые отчеты не требуется, штрафов не будет.

Если же указание по заполнению формы статучета не содержит такой информации, то предоставление пустых отчетов обязательно. В противном случае последуют санкции по ст. 13.19: штраф для организации от 20 до 70 тыс. рублей, директор заплатит от 10 до 20 тыс. рублей. В случае рецидива ответственность ужесточится: юрлицу придется перечислить в казну вплоть до 150 тыс. рублей, а директору — до 50 тыс. рублей.

При этом чиновники разрешили вместо нулевых форм подавать в свое отделения письмо об отсутствии показателей.

Письмо Росстата от 08.04.2019 № СЕ-04-4/49-СМИ«О сдаче нулевой отчетности в Росстат»

Примечание редакции:

При этом ведомство просит респондентов не заменять «нулевки» письмами

Это важно в целях сокращения сроков проверки статотчетности и обработки данных (письмо Росстата от 17.05.2018 № 04-04-4/48-СМИ). Однако чиновники напоминают, что и тот и другой вариант исполнения обязанности по представлению отчетности законен

То есть если компания все же подаст письмо, то никакой отчетности ей не грозит.

Бухгалтерская отчетность: корректировка после отчетной даты

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Так, Приказ Минфина от 28.06.2010 № 63н, или ПБУ 22/2010 устанавливает ключевые правила внесения изменений в финансовые отчеты экономического субъекта.

Алгоритм действия зависит от даты выявления ошибки, от степени ее существенности, значительности, а также от того, была ли утверждена финотчетность владельцами компании или нет. Отметим, что корректировка упрощенной бухгалтерской отчетности проводится по аналогии.

Таким образом, для одной ситуации корректировка бухгалтерской отчетности не предусмотрена, а для другой проводится в обязательном порядке. Разберемся, какие действия предпринять бухгалтеру в каждом случае.

Какие будут штрафы

Любой респондент может получить штраф за ошибку в отчёте в статистику, если вовремя не исправит его и не отправит уточняющую отчётность и обоснование в Росстат. Разберёмся в основных штрафах, полагающихся в этом случае.

- на должностных лиц в размере от 10 тысяч до 20 тысяч рублей;

- на юридических лиц в размере от 20 тысяч до 70 тысяч рублей.

При повторном нарушении:

- на должностных лиц в размере от 30 тысяч до 50 тысяч рублей;

- на юридических лиц в размере от 100 тысяч до 150 тысяч рублей.

Это большие штрафы, но они могут быть применены к респонденту даже за маленькую ошибку.

Чтобы избежать большинства ошибок, достаточно того, чтобы программа сама на них указывала. По этой причине мы рекомендуем заполнять соответствующую отчётность в специальных сервисах.

Дата выявления ошибки и корректировка бух отчетности

Итак, мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим ситуации «до утверждения», можно ли сдать корректировку по бухгалтерской отчетности?

Если отчетная форма еще не утверждена, то коррективы внести обязательно. Однако изменения следует вносить с учетом даты обнаружения ошибки. Так, законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности.

В таком случае бухгалтер вносит корректирующие записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, отчет уже будет составлен верно, и предоставлять исправленную версию никуда не нужно.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС.

Годовой отчет составлен, но еще не отправлен на проверку в госорганы, а также не передан на утверждение владельцам. Если ошибка выявлена именно в этот период, то для нормализации бухгалтерской отчетности необходима корректировка. Бухгалтер должен исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после сдачи в налоговую.

Например, финотчет сформирован и отправлен в ФНС. На заседании учредителей компании была выявлена существенная неточность, и отчет был возвращен в бухгалтерию на доработку. Тогда бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует также декабрем. Затем формирует финотчет повторно, но уже с изменениями и предоставляет его учредителям на рассмотрение.

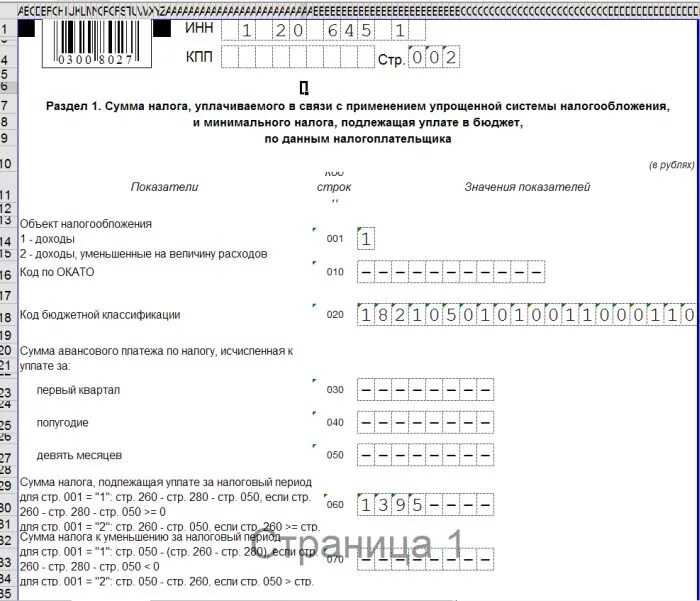

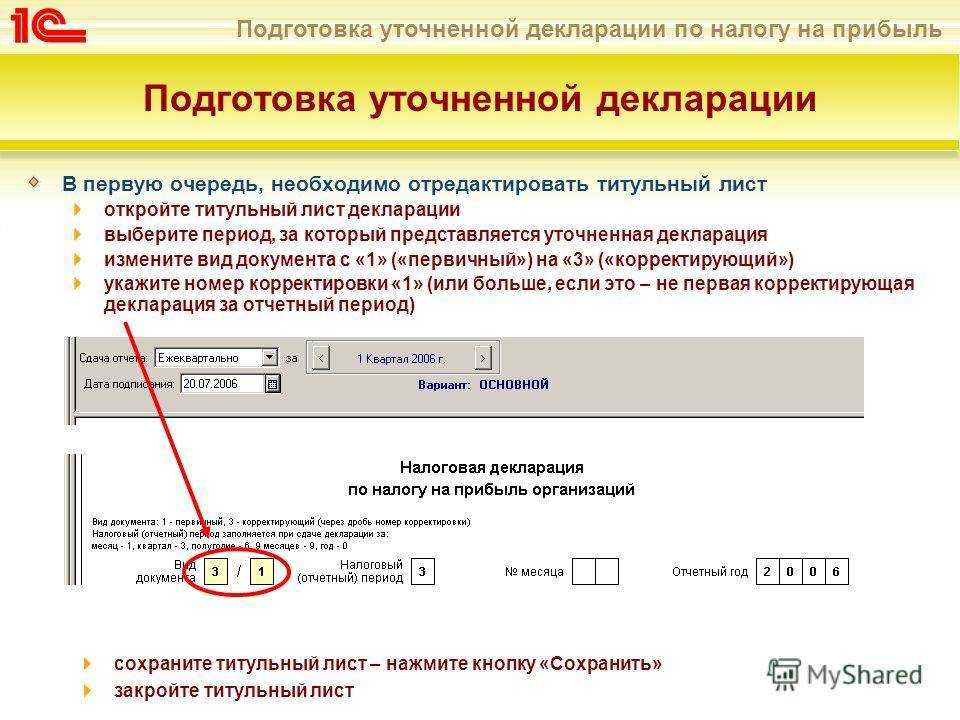

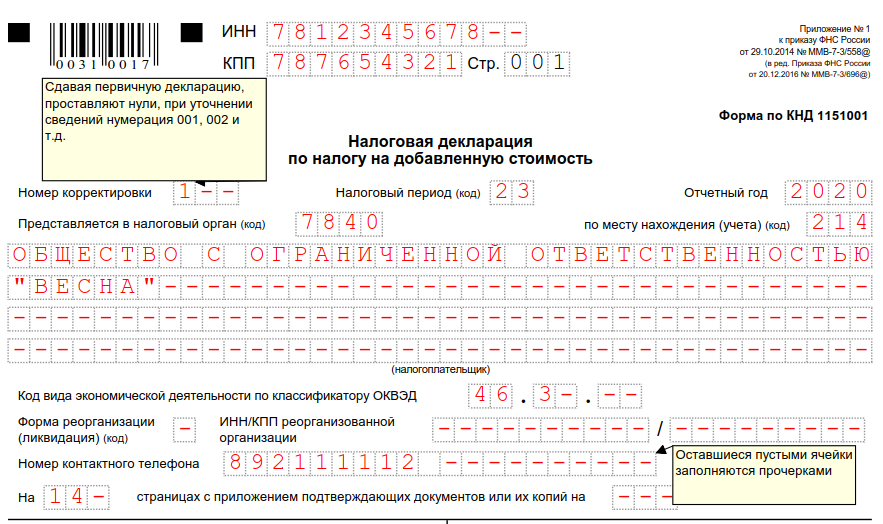

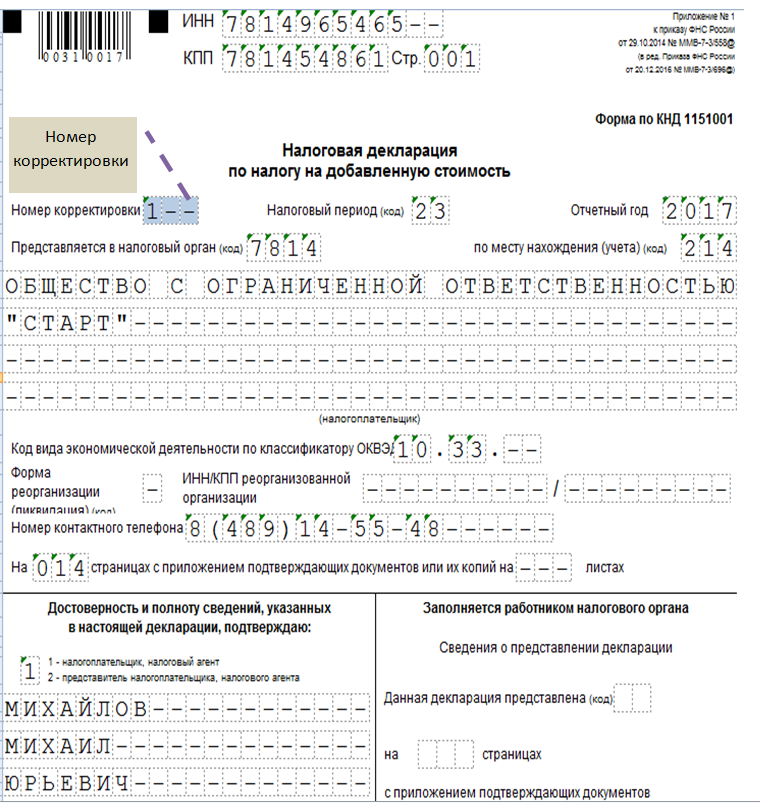

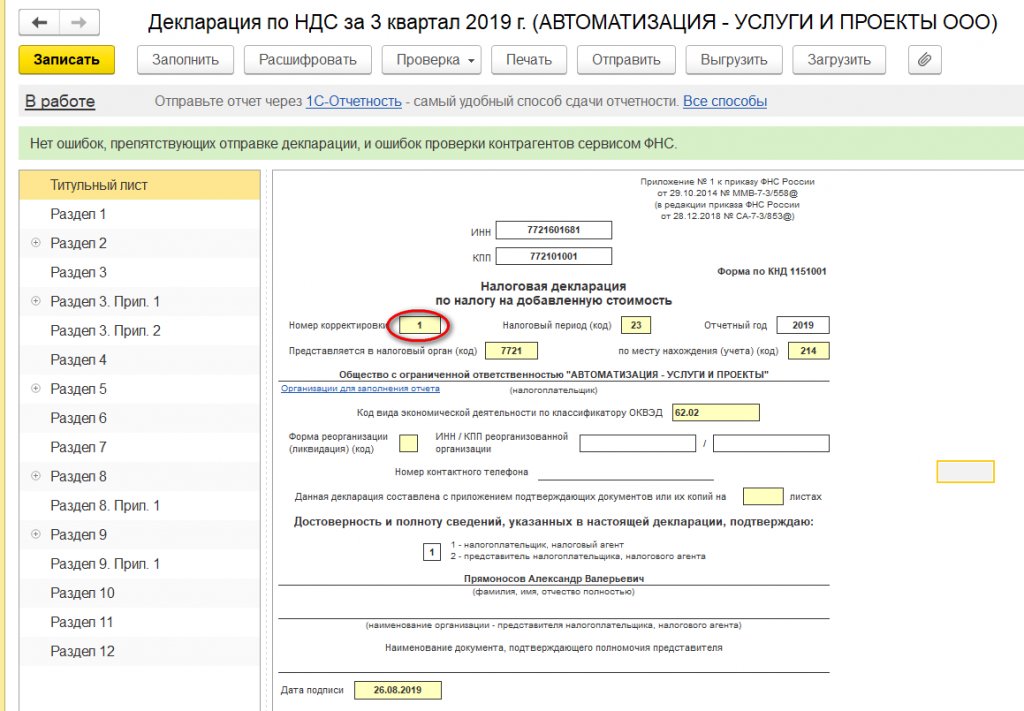

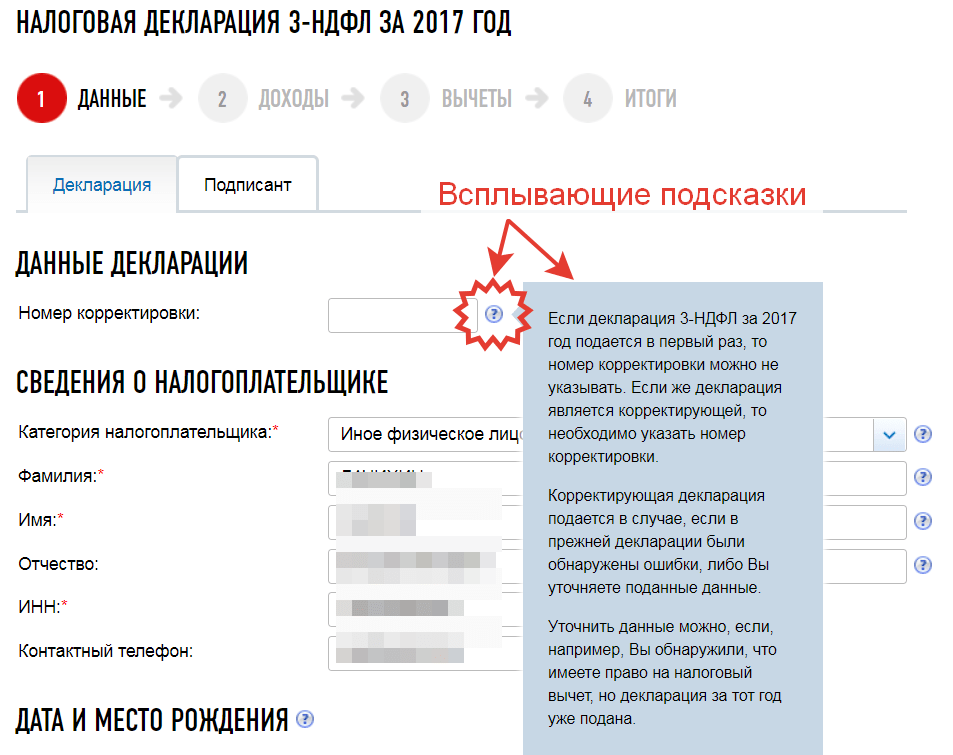

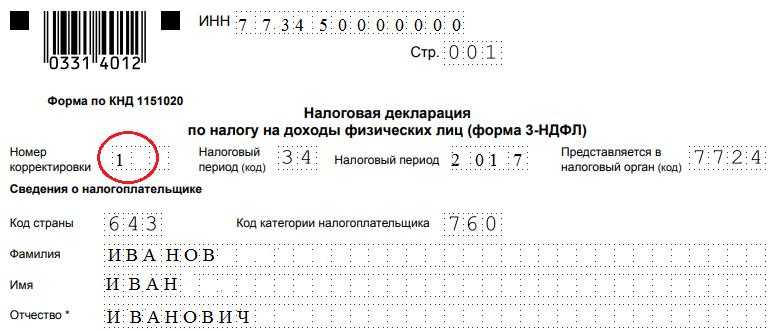

Одновременно в ФНС подается новый, исправленный отчет. Бланки отчетных документов используются те же, только проставляется соответствующий номер корректировки в бухгалтерской отчетности. Например, для подачи первого корректирующего отчета проставляют «001» или «—1».

Суд отменил штраф за ошибку в статотчетности, подтвердив предельно короткие сроки для его назначения

Компанию оштрафовали за неверные данные в форме статнаблюдения. Вместо числа сотрудников, занятых в научном исследовании, предприятие указало их общее количество в фирме. Ошибка в отчете за первый квартал обнаружилась только после предоставления формы по итогам второго. Росстат решил, что срок назначения санкций за искажение должен отсчитываться с момента его обнаружения и вменил компании штраф 20 тыс. рублей.

Фирма с логикой чиновников не согласилась и обжаловала решение в суде. Компания утверждала, что срок привлечения к ответственности по спорному составу составляет два месяца и исчисляется с даты, установленной для предоставления отчетности, то есть госорган, назначая штраф в сентябре, его пропустил.

Первая судебная инстанция с доводами фирмы не согласилась, однако в апелляции арбитры их поддержали в полном объеме. Фемида указала на разъяснения, содержащиеся в п. 19 Постановления Пленума ВАС РФ от 27.01.2003 № 2 и п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5. Согласно указанным позициям, уклонение от обязанности, исполнить которую нужно к конкретному сроку, не является длящимся правонарушением, а значит, и сроки привлечения к ответственности за него исчисляются с момента, когда закон был фактически нарушен, то есть с официального дедлайна по спорной отчетности.

Согласно статье 4.5 КоАП РФ для состава по ст. 13.19 КоАП этот период составляет два месяца. Таким образом, за ошибки в форме № 2-наука за I квартал, представляемой до 10.04.2018, оштрафовать фирму могли до 11 июня. Промедление Росстата более чем на три месяца заставило судьям признать его решение недействительным.

Постановление Пятнадцатого арбитражного апелляционного суда от 25.03.2019 № 15АП-1198/2019

Непредставление нулевой статотчетности грозит штрафом в размере 150 тыс. рублей

Если же указание по заполнению формы статучета не содержит такой информации, то предоставление пустых отчетов обязательно. В противном случае последуют санкции по ст. 13.19: штраф для организации от 20 до 70 тыс. рублей, директор заплатит от 10 до 20 тыс. рублей. В случае рецидива ответственность ужесточится: юрлицу придется перечислить в казну вплоть до 150 тыс. рублей, а директору — до 50 тыс. рублей.

При этом чиновники разрешили вместо нулевых форм подавать в свое отделения письмо об отсутствии показателей.

Примечание редакции:

При этом ведомство просит респондентов не заменять «нулевки» письмами

Это важно в целях сокращения сроков проверки статотчетности и обработки данных (письмо Росстата от 17.05.2018 № 04-04-4/48-СМИ). Однако чиновники напоминают, что и тот и другой вариант исполнения обязанности по представлению отчетности законен

То есть если компания все же подаст письмо, то никакой отчетности ей не грозит.

Опоздание со сдачей статотчетности даже на один день влечет отказ в ее приеме

В статбланках указаны конкретные сроки их представления, а также периодичность. В случае нарушения указанных требований компании будут оштрафованы по ст. 13.19 КоАП РФ. Напомним, что штраф для юрлиц варьируется от 20 до 70 тыс. рублей, в случае рецидива проверяющие взыщут с компании в казну 150 тыс. рублей.

Такую жесткость Росстат объясняет техническими ограничениями, которые не дают возможность включить опоздавший отчет в разработку официальной статистической информации (письмо Росстата от 15.03.2019 № 04-04-4/40-СМИ).

Письмо Росстата от 19.03.2019 № 04-04-4/42-СМИ«О бухгалтерской отчетности»

Как исправить статистический отчет и не получить штраф

Росстат разъяснил, может ли компания уточнить сданную статистическую отчетность, если в первоначальном варианте была допущена ошибка (письмо от 24.04.2019 № СЕ-04-4/55СМИ).

Ведомство напоминает, что предоставление недостоверных первичных статистических данных наказывается административными штрафами в соответствии со статьей 13.19 КоАП РФ.

Для должностных лиц штраф составляет от 10 000 до 20 000 рублей, для компаний — от 20 000 до 70 000 рублей.

При повторном совершении административного правонарушения размер штрафных санкций увеличивается. Для должностных лиц они могут составлять от 30 000 до 50 000 рублей, а для юридических лиц — от 100 000 до 150 000 рублей.

В тоже время респонденты, допустившие ошибку при предоставлении статистической отчетности, обязаны в течение 3 дней после их обнаружения или получения письменного уведомления из органов Росстата направить исправленные данные с обоснованием внесения изменений и дополнительными пояснениями.

Исправленная статистическая отчетность может быть сдана респондентом лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При этом в случае своевременного направления респондентами исправленных первичных статистических данных в органы статистики штрафные санкции не применяются, так как могут быть применены обстоятельства, смягчающие административную ответственность.

Все случаи задержек с предоставлением уточненной отчетности рассматриваются органами Росстата в индивидуальном порядке. В случае, если респондент не предоставил статданные или нарушил сроки без уважительных причин, а также если не были предоставлены уточненные данные после запроса со стороны территориального органа Росстата придется платить штраф.

Уточненный расчет по страховым взносам — Контур.Бухгалтерия

Организации и ИП при обнаружении ошибок в первичном РСВ должны сделать корректировку и подать уточненный отчет по правилам ст. 81 НК РФ. Если корректируются данные за 2017 год, отчет представляется в налоговую службу, если за 2016 год и предшествующие ему периоды — в Пенсионный фонд.

Корректирующий расчет нужно сдавать по форме, которая применялась в момент представления первичного отчета (п. 1.2 Порядка заполнения РСВ, утв. ФНС РФ Приказом от 10.10.2016 г. № ММВ-7-11/551@ — Порядок): за 2017 год РСВ уточняется на бланке КНД 1151111, за 2016 год и раньше делаются корректировки РСВ-1 ПФР.

В Порядке указаны факты, при обнаружении которых плательщик должен откорректировать расчет:

- не отражение или неполное отражение сведений;

- ошибки, которые уменьшают подлежащие уплате суммы взносов.

Также необходимо представить уточненный РСВ, если сделан перерасчет базы за предшествующий период в сторону уменьшения. Сумма перерасчета в текущем периоде не отражается, потому что с октября 2017 года отчет с отрицательными суммами считается не соответствующим формату.

Заполнение уточненного расчета

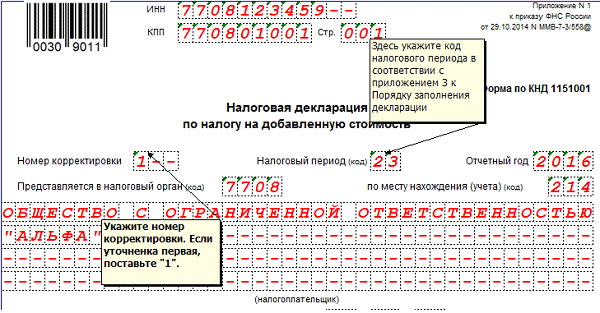

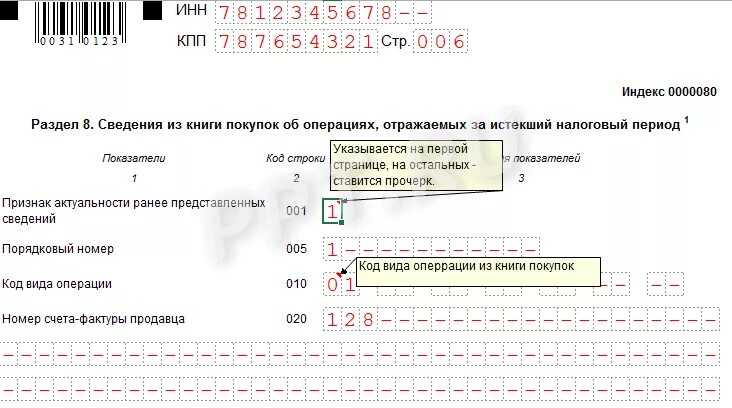

Уточненный РСВ отличается от первичного тем, что в определенных полях делается отметка о корректировке. В первичном расчете на титульном листе номер корректировки ставится «0», а подача уточненки отражается порядковым номером измененного отчета — 1,2,3 и т.д. Например, номер корректирующего РСВ «1» значит, что изменение делается первый раз. Аналогично заполняется строка 010 третьего раздела отчета.

Уточняющий расчет заполняется с учетом следующих положений:

- заполняются все листы РСВ, которые были представлены в первичном отчете, кроме раздела 3, с учетом изменений;

- данные о персонифицированном учете (раздел 3) заполняются только на физлиц, по которым корректируются данные;

- указываются только новые показатели (не суммы, на которые уменьшились или увеличились данные первичного отчета, а новые).

Исправление ошибок третьего раздела

Если ошибки в первичном РСВ не связаны с перерасчетом базы по взносам, то сдать уточненный расчет нужно с учетом ситуации. Неправильно указаны анкетные данные застрахованного лица. Ошибки в ФИО и СНИЛС корректируются так:

- В поле «Номер корректировки» раздела 3 ставится порядковый номер уточнения, в строках ФИО и СНИЛС (подраздел 3.1) отражаются данные из первичного РСВ, в подраздел 3.2 вписывается «двойка» в строки 160-180 и «нуль» в 190–300.

- Одновременно на это же застрахованное физлицо заполняется еще один третий раздел с корректирующим номером «0», в подраздел 3.1 вписываются правильные ФИО и СНИЛС, в подраздел 3.2 — суммы.

Ошибки в следующих полях подраздела 3.1 корректируются в обычном порядке: ИНН, дата рождения физлица, гражданство, пол, код вида документа, удостоверяющего личность, его реквизиты, признак застрахованного лица ОПС, ОМС и ОСС.

Исправления в указанных полях делаются путем включения в корректирующий расчет раздела 3 с правильными данными и актуальными показателями подраздела 3.2 — номер корректировки, кроме «0», но тот же порядковый номер, что и в первичном РСВ.

Сотрудника не включили в расчет. В данной ситуации корректировка содержит раздел 3 с информацией о не включенных физлицах с нулевым номером корректировки (первичные сведения). Если необходимо, уточняются данные раздела 1.

Сроки представления корректировок

Первичный расчет по страховым взносам страхователи сдают в ФНС по 30 число месяца, следующего за 1-м кв-м, полугодием, 9-ю мес. и годом (п. 7 ст. 431 НК РФ). Если подать корректировку до 30 числа, она считается поданной в день сдачи уточняющего РСВ (п. 2 ст. 81 НК РФ).

Подача корректировки, в которой увеличены страховые взносы к уплате, освобождает страхователя от ответственности, если отчет подан до того, как налоговый орган узнал о занижении сумм взносов или назначил выездную проверку за период уточнения. До сдачи измененного отчета страхователь должен уплатить долг по страховым взносам и пеню (п. 3, 4 ст. 81 НК РФ).

Если ФНС обнаружила ошибки в разделе 3 первичного РСВ или нашла несоответствие сводной суммы взносов и взносов по застрахованным лицам, отчет нужно пересдать в конкретные сроки.

Чтобы избежать 5%-го штрафа за каждый просроченный месяц, плательщик должен соблюсти сроки подачи корректировок.

Автор статьи: Ирина Смирнова

Подавайте корректировки в несколько кликов в облачном сервисе Контур.Бухгалтерия. Пользуйтесь поддержкой наших экспертов и работайте в сервисе бесплатно первые 14 дней.

Форма и номер уточненного РСВ

Обзор документа

Росстат разъяснил:

— вправе ли компания уточнить направленную отчетность, если обнаружена ошибка;

— могут ли органы Росстата не принять уточненный документ;

— ожидают ли респондентов негативные последствия при подаче уточненной отчетности.

Ведомство также отметило, что оно не ведет «черных» списков компаний по результатам отчетности. На сайтах территориальных органов можно найти списки организаций, к которым были применены административные меры взыскания.

Если респонденты вовремя направили первичные данные, то санкции не применяются. Все случаи задержек с предоставлением уточненной отчетности рассматриваются в индивидуальном порядке.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: