Взыскание за счет имущества

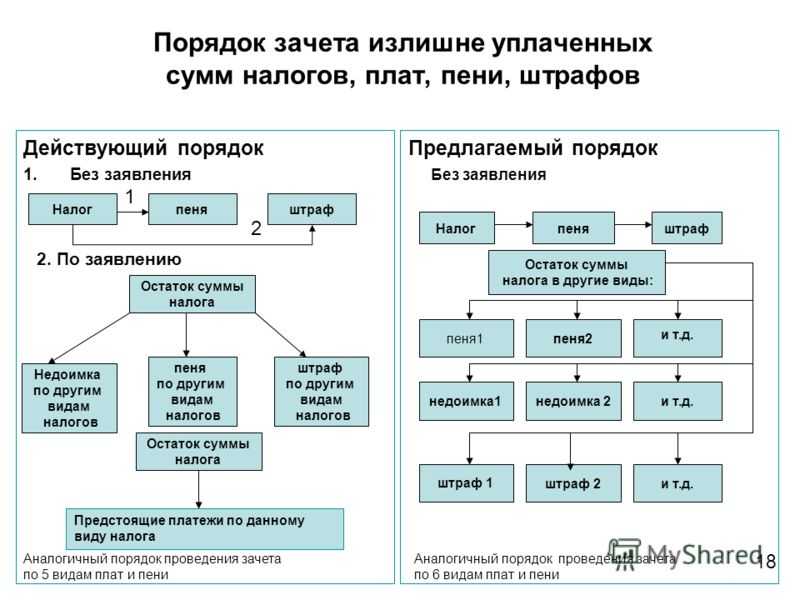

Взыскание недоимки за счет прочего имущества производится судебным приставом-исполнителем по решению и на основании постановления, вынесенного отделением фонда (ч. 2 ст. 20 Закона от 24 июля 2009 г. № 212-ФЗ). При этом должен соблюдаться порядок, предусмотренный Законом от 2 октября 2007 г. № 229-ФЗ. Перечень имущества, которое может быть взыскано в счет погашения недоимки, приведен в части 8 статьи 20 Закона от 24 июля 2009 г. № 212-ФЗ. Организация вправе указать на имущество, которое следует взыскать в первую очередь, однако окончательное решение об очередности взыскания принимает судебный пристав (ч. 5 ст. 69 Закона от 2 октября 2007 г. № 229-ФЗ).

Ситуация: может ли территориальное отделение внебюджетного фонда взыскать задолженность по обязательным страховым взносам за счет дебиторской задолженности коммерческой организации?

Да, может.

При недостаточности денег на счете в банках отделение фонда вправе взыскать задолженность по страховым взносам за счет имущества организации (ч. 14 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ).

Общий порядок принудительного исполнения решений контролирующих ведомств установлен Законом от 2 октября 2007 г. № 229-ФЗ. Об этом сказано в части 2 статьи 20 Закона от 24 июля 2009 г. № 212-ФЗ.

Согласно подпункту 1 пункта 1 статьи 75 Закона от 2 октября 2007 г. № 229-ФЗ взыскание может быть обращено на дебиторскую задолженность должника. При этом дебиторская задолженность учитывается в составе второй очереди имущества должника, подлежащего аресту и реализации (п. 2 ч. 1 ст. 94 Закона от 2 октября 2007 г. № 229-ФЗ). Таким образом, отделение внебюджетного фонда вправе взыскать недоимку по страховым взносам за счет дебиторской задолженности организации. Порядок обращения взыскания на дебиторскую задолженность установлен статьей 76 Закона от 2 октября 2007 г. № 229-ФЗ.

Следует отметить, что взыскание недоимки за счет дебиторской задолженности может быть выгодно организации. Ведь фактически ей предоставлена возможность расплатиться с внебюджетными фондами за счет непогашенных долгов покупателей (заказчиков). В отсутствие денежных средств на банковских счетах такое использование актива весьма эффективно.

Пример взыскания недоимки по страховым взносам за счет дебиторской задолженности организации

На имущество организации, которое занимается производством продукции, обращено взыскание в сумме 3 000 000 руб.

На балансе организации числится:

- дебиторская задолженность – на сумму 4 500 000 руб.;

- готовая продукция – на сумму 150 000 руб.;

- материалы – на сумму 150 000 руб.;

- оборудование для производства продукции – на сумму 1 700 000 руб.

Оценка имущества судебными приставами совпала с его стоимостью по данным бухучета. В итоге дебиторской задолженности хватило, чтобы рассчитаться с внебюджетными фондами.

Ситуация: что делать, чтобы территориальное отделение внебюджетного фонда не взыскало во внесудебном порядке сумму недоимки по обязательным страховым взносам?

Обжалуйте решение о взыскании недоимки и обратитесь в суд с заявлением о принятии обеспечительных мер.

Организация вправе обжаловать требование об уплате страховых взносов в суде (ч. 1 ст. 54 Закона от 24 июля 2009 г. № 212-ФЗ). Одновременно с подачей искового заявления организация может обратиться в суд с просьбой принять обеспечительные меры в отношении спорных сумм (ст. 90, 91, 199 АПК РФ). Если суд согласится с этой просьбой, то до окончания судебного разбирательства отделение фонда не сможет взыскать недоимку (ч. 4, 5 ст. 96 АПК РФ).

При этом период, в течение которого действует определение суда о принятии обеспечительных мер, не включается в предусмотренный частью 5 статьи 19 Закона от 24 июля 2009 г. № 212-ФЗ двухмесячный срок, отпущенный отделению фонда на взыскание недоимки во внесудебном порядке. То есть, если требование об уплате страховых взносов будет признано правомерным, решение о взыскании недоимки отделение фонда сможет вынести в течение двух месяцев с момента отмены судом обеспечительных мер. Такие разъяснения содержатся в постановлении Президиума ВАС РФ от 12 мая 2009 г. № 17533/08. Несмотря на то что в указанном постановлении рассматривалось дело о взыскании налога и пеней, разъяснения, приведенные в нем, можно использовать и в отношении взыскания недоимки по страховым взносам.

Как заполнить платежку

Платежные поручения на оплату неустойки практически ничем не отличаются от взаиморасчетов с контрагентами. Но есть ряд нюансов:

- Если санкции оплачиваются добровольно, в поле 106 указываем значение ЗД. Оплата по требованию из налоговой — ТР. Если штраф начисляют по акту проверки, ставим АП.

- Аналогичная ситуация и с полем 107 «Налоговый период». При самостоятельном погашении указывается 0, если уплата производится на основании налогового предупреждения, то ставится дата, указанная в требовании.

- Поля 108 и 109 (в них ставят номер и дату документа-основания) заполняются по реквизитам требования или проверочного акта от ИФНС.

Как узнать задолженность в Пенсионном фонде

До конца 2022 года учет страховых взносов от ИП велся отдельно по Пенсионному фонду РФ и ФСС. С января 2023 года ведется единый учет платежей через Социальный фонд. Это упрощает процесс предоставления отчетности и оплаты, проверки текущих начислений и задолженности.

На сайте фондов

На сайтах ПФР и ФСС предприниматель может зарегистрироваться в личном кабинете. Там есть возможность отслеживать все платежи и состояние лицевого счета, оформлять различные документы. С января 2023 года у ИП будет единый личный кабинет на портале Социального фонда. Там будут объединены данные по всем видам обязательных взносов.

Проверка сведений в личном кабинете осуществляется бесплатно. Также предприниматель может сразу погасить задолженность через онлайн-сервис СФР, либо сформировать квитанцию для оплаты через банк. При несогласии с суммами начислений можно направить запрос или жалобу.

Нужна помощь в составлении жалобы за неправильное начисление суммы взносов?

Лично в ИФНС или клиентской службе фонда

Данные о платежах и задолженности по взносам можно получить при личном обращении:

- в налоговую инспекцию;

- в клиентскую службу СФР (новый фонд работает на базе действующих отделений и управлений ПФР и ФСС, а также откроет дополнительные подразделения);

- в учреждениях МФЦ.

Для получения сведений и документов о задолженности нужно предъявить паспорт, указать номер СНИЛС и/или ИНН. В указанных учреждениях можно попросить квитанцию на оплату. В МФЦ есть терминалы, где можно сразу внести платеж по задолженности.

Проверка задолженности на «Госуслугах»

- основание для возникновения долга (например, взыскание по обязательному взносу за себя);

- период, за который начислена и/или взыскана задолженность;

- сумма долга к оплате.

Непосредственно на «Госуслугах» можно оплатить задолженность разными способами, сформировать квитанции. Естественно, если у ИП нет аккаунта на сайте, долг там не проверить. Сведения по чужим долгам на «Госуслугах» посмотреть нельзя.

Проверка взысканной задолженности

Если налоговый орган начал взыскание задолженности, сведения об этом могут появиться:

- в банке, если ИФНС приняла решение об обращении взыскания на денежные средства на счете ИП;

- из требований на оплату задолженности (направляются в письменной или электронной форме);

- через сервисы на «Госуслугах» (например, там будет отдельно показана судебная задолженность);

- через Банк данных на портале ФССП, если документы на взыскание переданы приставам (данные иска доступны по фамилии, ИНН и дате рождения).

Взысканные долги по взносам закрытого ИП также можно проверить через «Госуслуги» и на сайте ФССП. Внесудебное взыскание в данном случае не допускается. Списание с банковского счета или карты гражданина может начаться на основании постановления пристава.

Через какое время после уплаты долга по страховым взносам приставы снимут арест со счета?

Срок давности по взысканию неуплаты страховых взносов в ПФ

Срок уплаты страховых взносов в 2017-2018 годах— вопрос, не теряющий своей актуальности, особенно в свете произошедшей с 2017 года смены администратора большинства взносов. Соответственно, перемены произошли в отчетности по взносам, в оформлении платежек на их уплату. А есть ли перемены в сроках уплаты взносов, каковы вообще эти сроки? Разберем в статье.

Срок давности по страховым взносам с 2021 года

Сроки страховых взносов на обязательное медицинское, пенсионное и социальное страхование на случай материнства и нетрудоспособности для компаний, делающих выплаты сотрудникам, отображены в ст. 431 НК РФ. В соответствии с пунктом 3 этой статьи, взносы, подсчитанные за один месяц, нужно перевести до 15-го числа следующего месяца.

: Правила заполнения больничного листа медицинским учреждением и образец

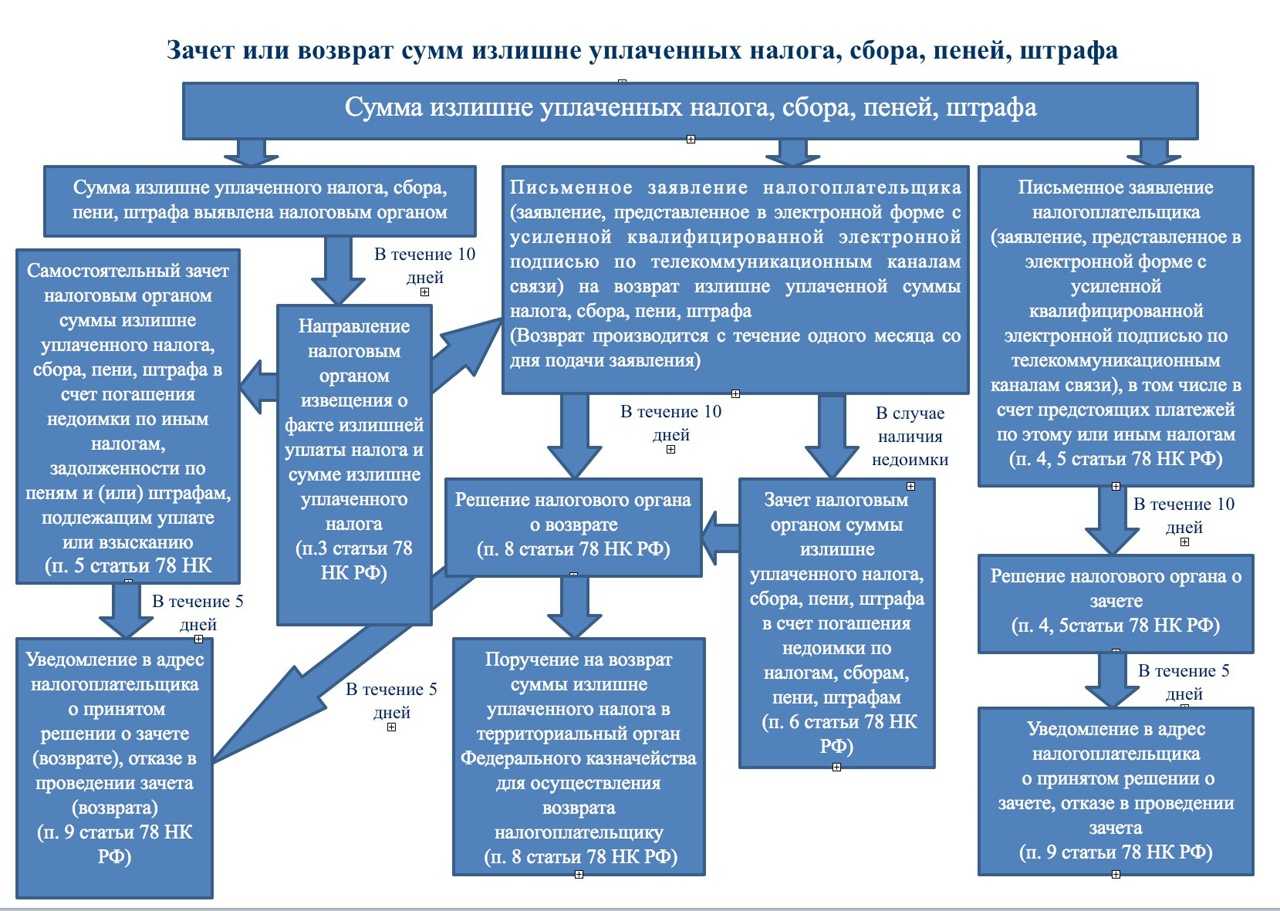

Фонд взыскивает недоплату с хозяйствующего субъекта:

- В трехмесячный срок с момента выявления недоимки ПФР направляет бизнес-субъекту требование о ее погашении, уплаты «накапавших» пеней.

- В 10-ти-дневный период с момента получения требования коммерческая структура вправе добровольно погасить задолженность, совершив платеж со своего расчетного счета.

- Если компания или ИП проигнорируют требование, у Фонда имеется два месяца, чтобы самостоятельно взыскать средства со счетов страхователя.

- Если сделать это не удастся, Фонду необходимо в шестимесячный период обратиться в суд.

Расселение домов в 2024 году в Воронеже

https://youtube.com/watch?v=rOj2DKOtaYQ

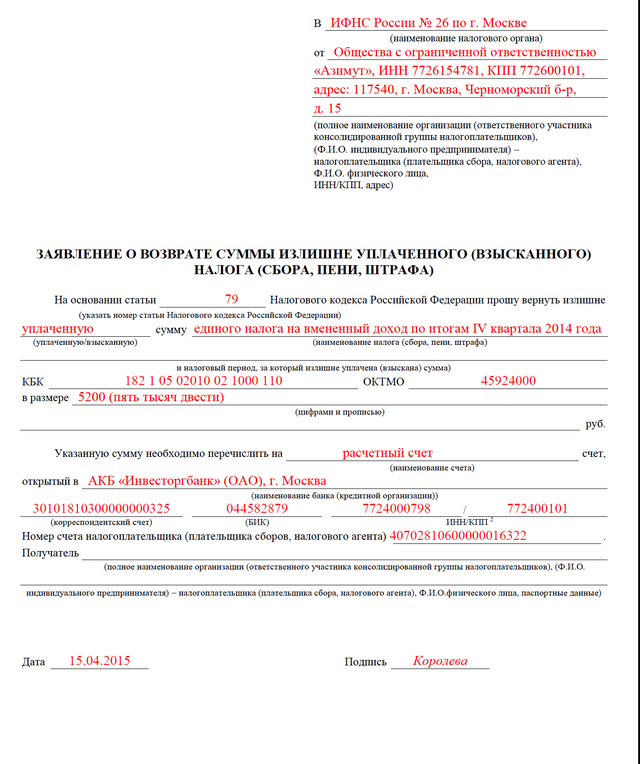

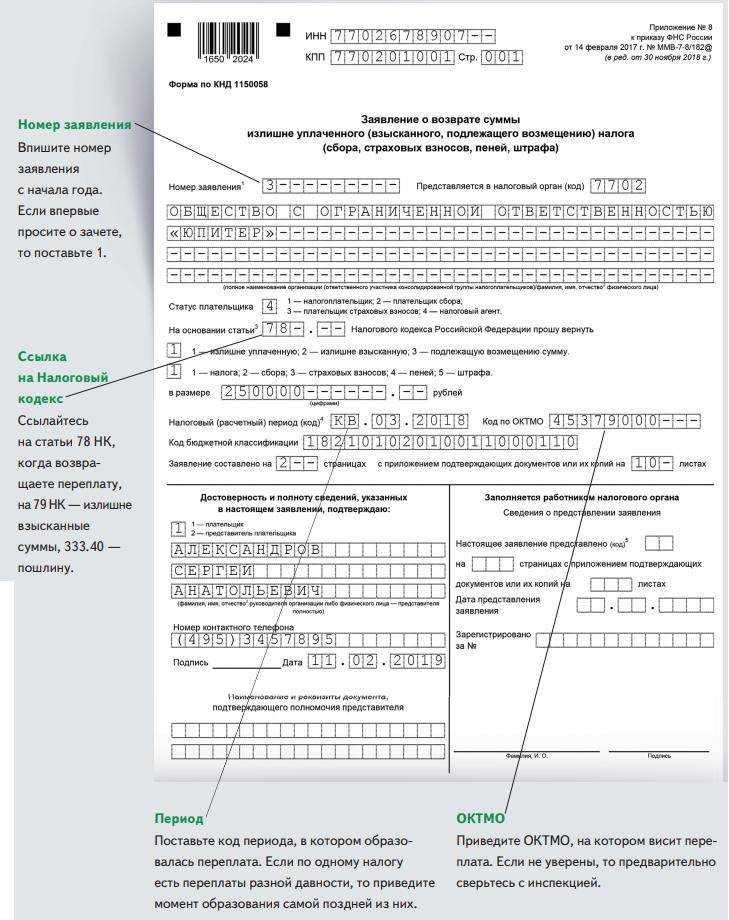

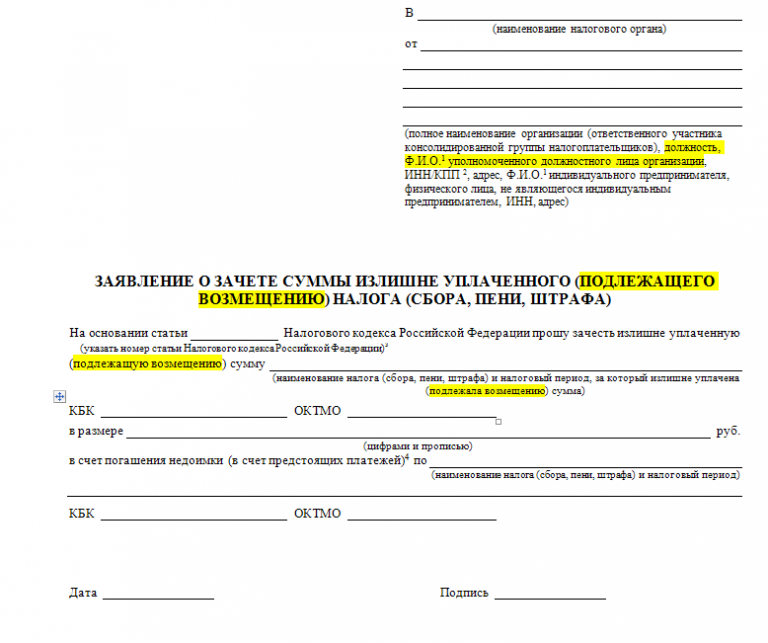

Понятие срок давности применяется как к переплате по СВ, так и к недоимке. В случае образования у плательщика переплаты, он вправе вернуть ее в течение 3 лет (ст. 78 НК РФ). Данный срок начнет свой отсчет с даты перечисления излишней суммы. В отношении переплаты по СВ предусмотрены 2 действия:

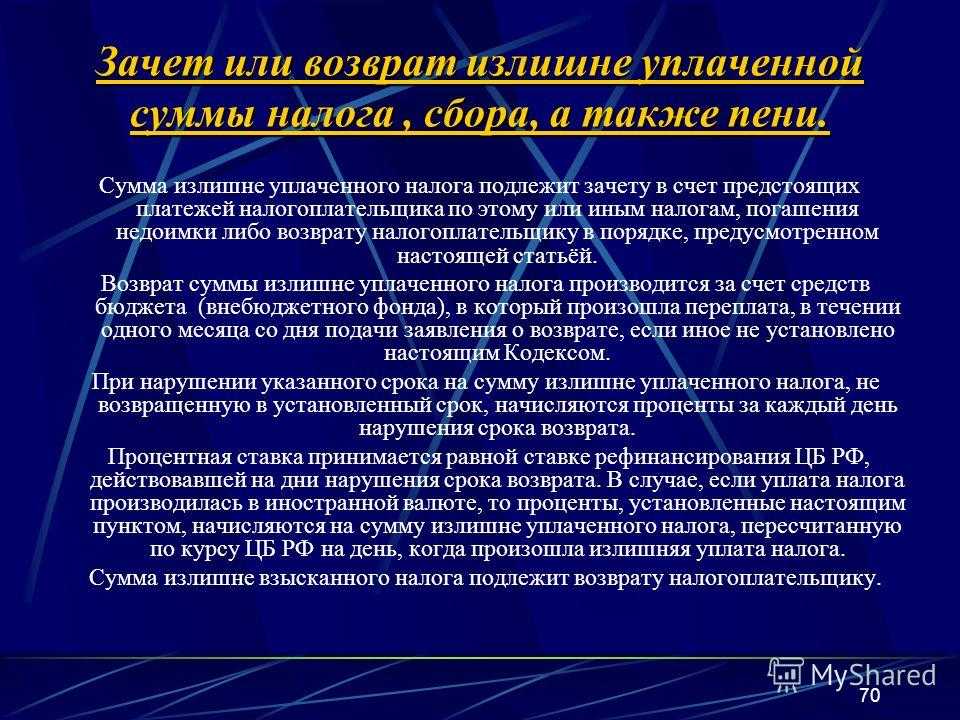

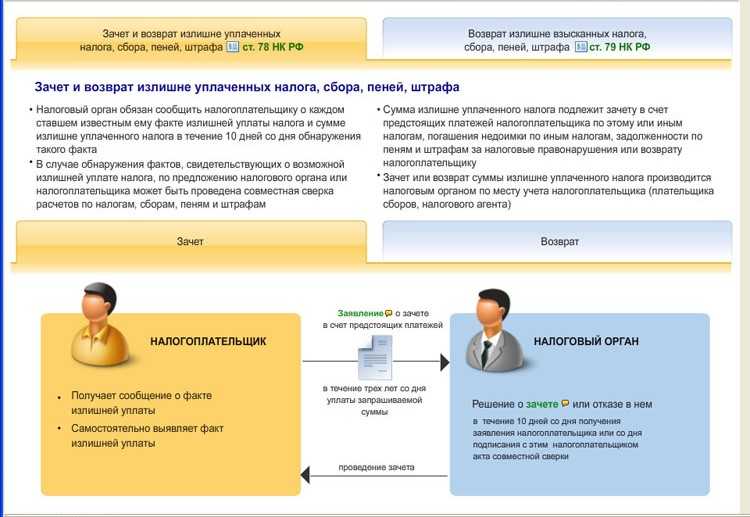

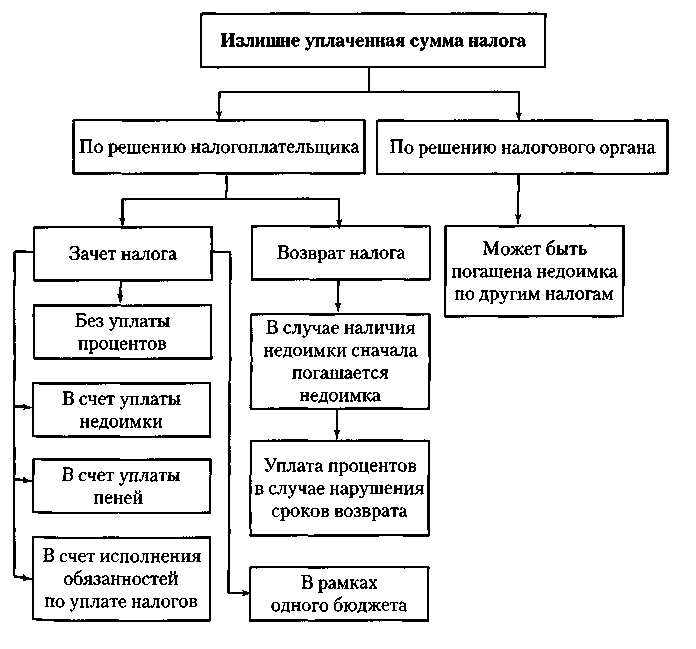

- она может быть непосредственно возвращена плательщику;

- излишне уплаченную сумму можно учесть для оплаты будущих периодов (только по тому виду госстрахования, по которому она образовалась).

Документом, подтверждающим наличие переплаты по СВ, является только подписанный обеими сторонами . Справка о состоянии расчетов, выданная ФНС, для этих целей не подходит, особенно если дело дойдет до суда.

Теперь о сроке давности по недоимке по СВ. Он формируется сложением сроков всех предусмотренных процедур по взысканию задолженности (ст. 46 НК РФ). К ним относят:

- Выставление налоговиками требования об , на исполнение которого плательщику отводится 8 дней (если иное не предусмотрено текстом документа).

- Направление в банк плательщика. Данное действие должно быть совершено ФНС в течение 2-х месяцев с окончания срока выставленного должнику требования. По истечении этого срока .

- Подача заявления в судебные органы. На это налоговой службе отводится 6 месяцев с даты окончания срока действия требования на уплату. Но если суд признает причину опоздания ФНС с подачей заявления объективной, данный срок может быть повторно восстановлен.

Если задолженность не удается в принудительном порядке списать с плательщика, по причине отсутствия на нем средств, налоговые органы вправе возместить недоимку за счет наличных денег или имущества должника. Данное решение принимается только высшим руководством инспекции (руководителем или его заместителем) в течение 1 года с момента истечения срока требования, и передается для исполнения судебным приставам. По истечении года к данному способу можно прибегнуть только через суд, на обращение в который ФНС отводится 2 года с окончания срока действия требования.

Нельзя путать срок давности по СВ со сроком давности по привлечению к ответственности за нарушение налогового законодательства. Последний определяется ст.113 НК РФ и составляет 3 года с момента совершения правонарушения.

Взысканием задолженности по взносам на травматизм по-прежнему занимается ФСС. Порядок действия органа в подобных ситуациях установлен законом №125ФЗ:

- Требование об уплате задолженности должно быть направлено неплательщику в течение 3-х месяцев со дня ее обнаружения, либо в течение 10-ти дней, если недоимка обнаружена по результатам проверки. На исполнение требования страхователю отводится 10 дней.

- Решение о списании средств со счета должника может направить в банк в течение 2-х месяцев с окончания действия требования. В этот же период может быть принято решение о взыскании задолженности за счет имущества неплательщика.

Применительно к нарушениям в сфере госстрахования от несчастных случаев также используется срок давности, равный 3-м годам. По его истечении нарушителя уже не удастся привлечь к ответственности.

Ответы юристов (2)

Для взыскания задолженности по страховым взносам применяется трехлетний срок исковой давности. Если ПФР передаст дело в суд вам необходимо заявить о его пропуске.

ГК РФ Статья 196. Общий срок исковой давности (в ред. Федерального закона от 07.05.2013 N 100-ФЗ) (см. текст в предыдущей редакции) Позиции высших судов по ст. 196 ГК РФ

Добрый день! Срок исковой давности в 3 года не распространяется на взносы в ПФР.

Статья 47 закона 212 ФЗ предусматривает наложение штрафа в случае неуплаты суммы страхового взноса. Штраф является мерой ответственности и на условия его взыскания распространяется норма об исковой давности в 3 года (ст. 45 закона). То есть штраф может быть взыскан только по не уплаченным взносам за последние 3 года. При чем срок берется не финансовый, а отсчитывается с даты вынесения решения. Статья 45 закона 212 ФЗ предусматривает срок исковой давности для применения мер ответственности за неуплату страховых взносов. Но недоимка, а именно так и будет называться ваш неоплаченный взнос, не является мерой ответственности, это страховой взнос, подлежащий оплате в бюджет РФ. На сумму взноса не распространяются нормы статьи 45 и условие об исковой давности. Кроме того, ст. 25 закона предусматривает уплату пеней на сумму не уплаченных страховых взносов. Пункт 2 данной статьи говорит, что пени уплачиваются независимо от применения мер ответственности (штрафа). То есть пеня также не является мерой ответственности и на ее начисление также не распространяются нормы об исковой давности. Статья 113 НК РФ, в которой говорится о 3 летнем сроке исковой давности привлечения к ответственности, на отношения по уплате взносов в ПФР не распространяется, т.к. органом контроля за уплатой взносов является не ФНС, а Пенсионный фонд (ст. 3 закона №212). Также на данные правоотношения не распространяется общий срок давности, установленный в ГК РФ (ст. 21 закона №212), т.к. уплата взносов не является гражданско правовыми отношениями, основанными на свободном волеизъявлении сторон. Таким образом, платить придётся. При этом, необходимо чётко исследовать объём и период начислений. Поэтому рекомендую Вам обратиться к квалифицированному и опытному в данном направлении юристу.

Как взыскивают пени, и что будет за несвоевременную их уплату

Большинство страховых платежей на данный момент подчиняются положениям Налогового кодекса РФ и рассматриваются с точки зрения налоговых отчислений. К таковым относятся пенсионные, медицинские взносы и платежи в счёт обязательного соц. страхования. А страхование на случаи травматизма по-прежнему регулируется Федеральным законом №125-ФЗ. Главным требованием остаётся своевременное перечисление сумм страховых платежей в полной мере. И если данное требование нарушается, вне зависимости от причин, которые привели к просрочке или частичной уплате взносов, плательщик будет обязан доплатить недоимку и повиноваться санкциям за несвоевременное совершение денежного перевода — заплатить начисленные пени.

Контролирующие органы пришлют извещение о необходимости уплатить пени с обоснованием размера задолженности и суммы пеней, но если бухгалтер заметил недоимку по страховым платежам ранее, он должен осуществить доплату и самостоятельно рассчитать сумму пеней.

Зачастую страхователь игнорирует извещение об уплате долгов. Если извещение о необходимости уплатить пени было доставлено на предприятие, но платёж не был совершён, сумма взыскивается принудительно:

- в банковское учреждение, где открыт расчётный счёт плательщика, направляется инкассовое поручение (средства будут списываться по мере поступления, пока задолженность не будет погашена);

- судебные приставы получают постановление о необходимости взыскания задолженности путём изъятия активов плательщика и их продажи;

- если долг числится за физическим лицом (не ИП), на него будет подан иск в суд с целью удержания средств с его активов, после чего изъятием задолженности будет заниматься судебный пристав.

Если взносы не уплачивать:

- снизится возможность извлечения доходов от инвестирования денег за счёт пенсионных сбережений;

- сумма пенсионных сбережений будет уменьшена при проведении индексации.

Срок давности выявления недоимки по страховым взносам. Существует ли он?

Срок давности по страховым взносам Пока оценок нет Просмотры просмотров Вопрос: Как рассчитывается срок исковой давности по страховым взносам в ПФР и ФСС, правильно без ошибок начисленным, но не уплаченным компаний в связи с отсутствием денежных средств и имущества? Ответ: Законом N ФЗ не установлен общий срок давности выявления недоимки по страховым взносам. Законодательством не предусмотрена возможность применения ст. Федеральным законом от N ФЗ «О внесении изменений в подразделы 4 и 5 раздела I части первой и статью части третьей Гражданского кодекса Российской Федерации» ст. Пункт 1 данной статьи предусматривает, что общий срок исковой давности составляет три года со дня, определяемого в соответствии со ст. Таким образом, трехлетний срок исковой давности ст. Статья 45 Закона N ФЗ устанавливает только срок давности привлечения к ответственности за совершение правонарушения, то есть недоимки по страховым взносам и пеней по ним не затрагивает. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае орган контроля за уплатой страховых взносов может обратиться в суд с иском о взыскании с плательщика страховых взносов — организации или индивидуального предпринимателя причитающейся к уплате суммы страховых взносов.

Если в установленный срок недоимка не погашена, отделение фонда вынесет решение о принудительном взыскании страховых взносов (ч. 1 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ). Формы решений утверждены приказами Минтруда:

от 23 июня 2014 г. № 400н – для взыскания недоимки по взносам на страхование от несчастных случаев и профзаболеваний;

от 27 ноября 2013 г. № 698н – для взыскания недоимки по взносам на обязательное пенсионное (социальное, медицинское) страхование.

По общему правилу подготовить решение о взыскании сотрудники фонда должны не позже чем через два месяца с того момента, когда истек срок исполнения требования о добровольном погашении недоимки (ч. 5 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ).

Это правило не применяется при незначительных суммах недоимки – в таких случаях представители фондов могут выносить решение о взыскании сразу по нескольким требованиям, если суммарная задолженность по ним (включая пени и штрафы) не превышает:

1500 руб. – по платежам в Пенсионный фонд РФ;

500 руб. – по платежам в ФСС России.

Срок для принятия решений в этих ситуациях – 14 месяцев с того момента, когда истек срок добровольного исполнения самого раннего требования.

Решения, принятые позже установленных сроков, считаются недействительными. Исполнять их необязательно.

Это следует из положений частей 5.1–5.3 статьи 19 Закона от 24 июля 2009 г. № 212-ФЗ.

Если сроки, установленные для вынесения решений о взыскании, пропущены, представители фондов могут взыскать недоимку в судебном порядке. При этом в первом случае они должны обратиться в суд не позже чем через шесть месяцев с того момента, когда истек срок исполнения требования о добровольном погашении недоимки. Во втором случае – не позже чем через шесть месяцев с того момента, когда истек срок для принятия решения о взыскании недоимки.

Об этом сказано в частях 5.4–5.6 статьи 19 Закона от 24 июля 2009 г. № 212-ФЗ.

Решение о взыскании недоимки должно быть доведено до организации в течение шести рабочих дней после его принятия. Решение о взыскании может быть передано руководителю организации (уполномоченному представителю):

лично под расписку;

по почте заказным письмом. В этом случае оно считается полученным по истечении шести рабочих дней с даты отправления заказного письма;

в электронном виде по телекоммуникационным каналам связи. Форматы, порядок и условия направления решений по телекоммуникационным каналам связи должны быть установлены Пенсионным фондом РФ и ФСС России.

Такой порядок предусмотрен частью 6 статьи 19, частью 6 статьи 4 Закона от 24 июля 2009 г. № 212-ФЗ.

Принудительно взыскать недоимку отделение фонда может за счет:

денежных средств;

имущества;

дебиторской задолженности.

Как у предпринимателя возникает задолженность по страховым взносам

Обязанность платить взносы возникает сразу после регистрации (открытия) нового ИП. Этот факт подтверждается листом записи ЕГРП, сведениями о постановке на учет во внебюджетных фондах. С января 2023 года произошло объединение ПФР и ФСС. Их правопреемником стал Социальный фонд России (СФР). Если на начало года у предпринимателя была задолженность перед ПФР и ФСС, она не сгорает, а будет взыскиваться новым фондом.

У ИП может возникнуть задолженность по взносам на обязательное пенсионное, медицинское и социальное страхование

Проверить задолженность по страховым взносам ИП можно на «Госуслугах», в личном кабинете на сайте Социального фонда РФ, в клиентских службах и МФЦ. Взыскание долгов может осуществляться в судебном или внесудебном порядке. Списание задолженности допускается при признании ее безнадежной к взысканию, по программе налоговой амнистии или после прохождения банкротства.

Система страхования для предпринимателей предусматривает следующие виды взносов:

- фиксированные за себя (сумма определяется нормативными актами, не зависит от результата деятельности);

- дополнительные за себя (нужно платить, если сумма дохода за год превысила 300 000 рублей);

- обязательные за лиц, работающих у ИП по трудовым и гражданско-правовым договорам (сумма рассчитывается по ставкам взносов, определенных законодательством, зависит от размера зарплаты);

- добровольные за себя или за наемных сотрудников (платить эти взносы нужно на основании договора с внебюджетным фондом).

У каждого предпринимателя есть лицевые счета во внебюджетных фондах. На них отражается каждый текущий платеж, суммы взысканной задолженности по взносам. Номер счета и его состояние можно проверить через онлайн-сервисы ИФНС и внебюджетных фондов.

Как легально можно снизить страховые взносы для ИП? Спросите юриста

Фиксированные взносы за себя

ИП обязан платить фиксированные взносы за себя в течение года (не позже 31 декабря). Сделать этот можно в любой момент, в том числе несколькими платежами.

Так как в начале каждого года в России отмечаются новогодние праздники, задолженность возникнет с первого дня после их окончания, т.е. с 9 января (если до этой даты ИП не оплатил взносы). После этого появятся основания для внесудебного или судебного взыскания.

Фиксированный взнос необходимо платить, даже если предприниматель не вел деятельность. Обязанность по оплате снимается только после снятия с учета, закрытия ИП. Если на этот момент осталась непогашенная задолженность, она не аннулируется, а перейдет на физическое лицо. Следовательно, взыскание долга может начаться уже после того, как предприниматель снялся с учета.

- Судебное взыскание задолженности

- Как уменьшить страховые взносы ИП

- Как не платить страховые взносы ИП

Дополнительные страховые взносы за себя

Если на протяжении года доход ИП превысит 300 000 рублей, он обязан платить дополнительный взнос. Его ставка составляет 1% с суммы, превышающей 300 000 рублей. Кроме этого, предприниматель не освобождается от оплаты обязательного фиксированного взноса. В отличие от обязательных платежей, доп. взносы нужно перечислить в бюджет не позже 3 июля года, следующего за отчетным.

Размер дополнительных взносов напрямую зависит от результатов деятельности ИП. Чем больше доход получил предприниматель, тем выше будет сумма платежа. Размер доходов будет виден по отчетности, которую ИП подает в налоговый орган. Так как ИФНС занимается администрированием взносов, превышение дохода в 300 000 рублей будет сразу зафиксировано системой учета.

Взносы за наемных работников

За каждого работника ИП обязан передавать отчетность по стажу, платить взносы. Срок оплаты — не позже 15 числа месяца, следующего за отчетным. Соответственно, при отсутствии платежа с 16 числа возникнет задолженность. Суммы долгов будут определяться по отчетам в ПФР и ФСС (с 2023 года — в СФР).

Общий размер страхового взноса за работников составляет 30%. Сумма платежа распределяется по разным видам страхования (пенсионное, социальное, медицинское). Задолженность по указанным взносам будет взыскиваться одной суммой.

Может ли налоговая служба подать в суд из-за неуплаты страховых взносов?

Взносы на добровольное страхование

Предприниматель может заключить договор о перечислении добровольных взносов на социальное страхование. Оплатить их нужно в течение календарного года (до 31 декабря). Если не внести платеж в установленный срок, то взыскание задолженности не начнется. Но в такой ситуации ИП не сможет претендовать на выплаты при наступлении страхового случая.

Виды сроков давности по уплате налогов

Уплата начисленных налогов и сборов – это прямая обязанность налогоплательщика. Налоговый кодекс РФ четко регламентирует порядок определения суммы налога и сроков его уплаты.

Пропуская эти сроки, не уплачивая налог или уплачивая его в полном объеме, налогоплательщик совершает налоговое правонарушение. Соответственно, налоговые органы имеют полное право взыскивать эту сумму в рамках действующего законодательства. Однако существуют определенные ограничения по срокам.

В гражданско-правовом законодательстве установлен срок исковой давности – это период (максимум в 3 года), в течение которого можно оспорить нарушение права по иску. Однако гражданское законодательство в части исковой давности не распространяется на налоговые отношения – тут важнее Налоговый кодекс.

Налоговым кодексом РФ устанавливается 2 вида сроков давности для налогоплательщиков:

- срок давности привлечения к ответственности за совершение налогового правонарушения – означает, что если правонарушение произошло более 3 лет назад, то за него привлечь к ответственности уже нельзя;

- срок исковой давности – означает, что налоговая может подать в суд для взыскания долга в течение 6 месяцев или 2 лет (при соблюдении некоторых условиях, о которых речь пойдет дальше) после оповещения должника.

Таким образом, важно понимать разницу между сроком исковой давности и сроком давности привлечения к ответственности. Эти 2 срока отсчитываются независимо друг от друга

Например, если суд будет длиться больше 3 лет, то дело будет закрыто – суд просто не сможет принять решение о взыскании. При этом обязанность заплатить налог не исчезает даже по истечении 3 лет – долг продолжает числиться за налогоплательщиком, только его не получится взыскать

Эти 2 срока отсчитываются независимо друг от друга. Например, если суд будет длиться больше 3 лет, то дело будет закрыто – суд просто не сможет принять решение о взыскании. При этом обязанность заплатить налог не исчезает даже по истечении 3 лет – долг продолжает числиться за налогоплательщиком, только его не получится взыскать.

Полностью списан долг может быть, например, в случае принятия судом решения о невозможности его взыскать. Тогда задолженность признается безнадежной к взысканию, после чего в соответствии с Налоговым кодексом ее списывают.

Стоит отметить, что срок в 3 года применяется не только к задолженности по уплате налогов, штрафов и пеней. Этот срок применим к ответственности за разные налоговые правонарушения, в том числе:

- нарушения правил регистрации;

- непредставление отчетности;

- подача декларации несоответствующим законодательству способом;

- нарушения правил ведения налогового учета, и т.д.

Срок исковой давности в 6 месяцев или 2 года касается непосредственно взыскания недоимки по налогам.

https://youtube.com/watch?v=o3uUscV509U%26pp%3DygVA0KHRgNC-0Log0LTQsNCy0L3QvtGB0YLQuCDQv9C-INGB0YLRgNCw0YXQvtCy0YvQvCDQstC30L3QvtGB0LDQvA%253D%253D

Срок давности по страховым взносам

С 1 января 2017 года в сфере страховых взносов произошли глобальные изменения – теперь контролировать уплату страховых взносов и своевременную сдачу отчетности будет налоговая инспекция. С начала 2017 года Закон № 212-ФЗ утратил силу. В налоговый кодекс были внесены изменения, согласно которым правоотношения в части страховых взносов регулируются главой 34 НК РФ.

Говоря о сроке давности по страховым взносам, зачастую плательщики имеют ввиду срок, в течение которого пенсионный фонд (а с 2017 года — налоговая инспекция) могут взыскать задолженность по уплате. Ранее порядок взыскания страховых взносов определялся Федеральным законом от 24.07.2009 № 212-ФЗ. Срок давности для взыскания взносов Пенсионным фондом складывался из следующих сроков:

- Если была выявлена недоимка, то в течение 90 дней (трех месяцев) со дня ее обнаружения, фонд отправлял должнику требование об уплате;

- Плательщик должен был исполнить требование, направленное фондом, в течение десяти дней (календарных);

- В срок до 60 дней (двух месяцев) после дня уплаты, который был указан в требовании, фонд мог постараться взыскать неуплаченные взносы в досудебном порядке;

- В течение полугода после истечения срока Пенсионный фонд мог обязать должника заплатить, обратившись в суд с заявлением.

Срок давности по страховым взносам-2017

Но с 1 января 2017 года контроль за уплатой страховых взносов осуществляют налоговики. Соответственно, порядок взыскания неуплаченных взносов и срок давности по страховым взносам изменился. Исключение составляют взносы «за травматизм» — они по-прежнему относятся к ФСС и порядок уплаты взносов, санкции за неуплату остаются прежними.

Срок, когда ФНС может взыскать с должника неуплату, состоит из совокупности нескольких сроков.

- При обнаружении задолженности по уплате инспекция направляет должнику требование. Срок, в который будет отправлено требование, зависит от суммы задолженности, способа обнаружения задолженности:

- Требование должно быть отправлено должнику в срок не более 20 рабочих дней со дня вступления в силу решения по итогам проверки;

- Требование должно быть направлено в течение 90 дней (трех месяцев) со дня выявления неуплаты взносов. При выявлении неуплаты налоговой инспекцией должен быть составлен документ;

- В случае, если недоимка, в совокупности с остальными задолженностями не превышают сумму 500 рублей, то срок отправки требования может составлять до года.

- После получения требования у плательщика есть восемь дней (рабочих, не календарных), на его исполнение. На уплату задолженности может быть предусмотрен и более длительный срок.

- С момента окончания срока, указанного в требовании, но не позднее 60 дней (двух месяцев) должно быть сформулировано решение о взыскании неуплаченных взносов или штрафов в досудебном порядке. Вынесенное инспекцией решение является основанием для взыскания.

- Если долги плательщика не могут быть погашены с помощью денежных средств, то инспекция должна принять решение о погашении долга при помощи другого имущества. Такое решение инспекция может вынести в течение года после окончания срока исполнения требования об уплате взносов.

- Если задолженность предполагается взыскать с должника в суде, то налоговая инспекция должна подать заявление.

- Если инспекция пропустила срок вынесения решения о взыскании в досудебном порядке, то срок для подачи такого заявления составляет не более полугода со дня, когда закончился срок исполнения требования об уплате.

- Если инспекция пропустила срок принятия решения о погашении долга за счет имущества предприятия, то срок для подачи заявления не должен превышать двух лет со дня окончания срока исполнения требования об уплате взносов.

Таким образом, срок давности по страховым взносам, в течение которого налоговая инспекция может взыскать недоимку, не установлен Налоговым кодексом и может различаться из-за сроков проведения различных процедур.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.