Какой приказ положен в основу

В пункте 19 Положения, который регулирует ведение бухгалтерского учета, а также предоставление бухгалтерских отчетностей в Российской Федерации, сказано, что все формы для учетных регистров утверждаются Министерством финансов. Данное положение является частью Приказа №34н , вступившего в силу 29 июля 1998 года.

В пункте 19 Положения, который регулирует ведение бухгалтерского учета, а также предоставление бухгалтерских отчетностей в Российской Федерации, сказано, что все формы для учетных регистров утверждаются Министерством финансов. Данное положение является частью Приказа №34н , вступившего в силу 29 июля 1998 года.

Письмо №59 было выпущено 24 июля 1992 года. В нем содержатся рекомендации по ведению журнально-ордерного учета, которая по праву считается наиболее распространенной в России. Кроме того, она была реализована во многих бухгалтерских программах.

К признакам журнально-ордерной системы относятся такие принципы, как:

- журналы-ордеры заполняются строго в том порядке, в котором была произведена регистрация операций в кредитном счете, а в корреспонденции учитываются дебетуемые счета;

- синтетический и аналитический учет бухгалтерам необходимо совмещать в едином регистре;

- любую хозяйственную операцию отражают в бухучете по показателям, необходимым для осуществления контроля, а также ведения отчетов;

- финансово и методологически связанные счета должны быть объедены в один журнал-ордер;

- часто применят ежемесячный журнал-ордер.

Журнал ордер 6 по счету 60 бланк скачать

Журнально-ордерная система ведения бухучета – классическая форма учета, при которой информация первичных документов систематизируется в специальных регистрах — журналах-ордерах, ежемесячно фиксирующих все операции, осуществляемые фирмой.

Каждый журнал ордер предназначается для отражения произведенных операций по кредиту одного или нескольких экономически подобных, а потому объединенных в одном регистре, синтетических счетов. В форме отведен раздел либо отдельная графа для каждого счета. Журналы-ордера по счетам, требующим ведения аналитического учета вместе с записями по кредиту счетов, имеют два раздела: основной (собственно журнал-ордер) — для записей по кредиту счета, и дополнительный (ведомость к журналу-ордеру) — для фиксации необходимой аналитики. Дебетовые обороты по счету записываются в других журналах-ордерах наряду с корреспондирующимися счетами по кредиту, обеспечивая основной принцип бухгалтерской науки – двойную запись по счетам. корреспондирующихся счетов. В ведомостях подробные аналитические показатели по счетам группируют, а затем переносят их результаты в журналы-ордера. По окончании месяца и после внесения всех проводок в журналы-ордера производится суммирование данных по горизонтали и вертикали, итоги которых должны совпадать.

Итоговая информация по счетам из журналов-ордеров (начальные и конечные сальдо) переносятся в главную книгу, являющуюся основой для составления баланса предприятия. Систематизация бухгалтерских сведений и четкая хронология записей — принципы построения этих учетных регистров. Использование журнально-ордерной системы существенно упрощает трудоемкую учетную работу, облегчая формирование финансовой отчетности и контролируя ее грамотное составление. Рассмотрим, какие журналы-ордера используются в российских компаниях.

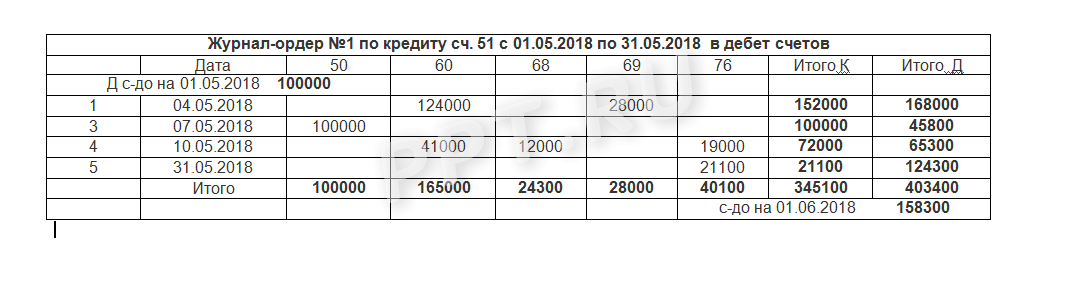

Журнал ордер 1

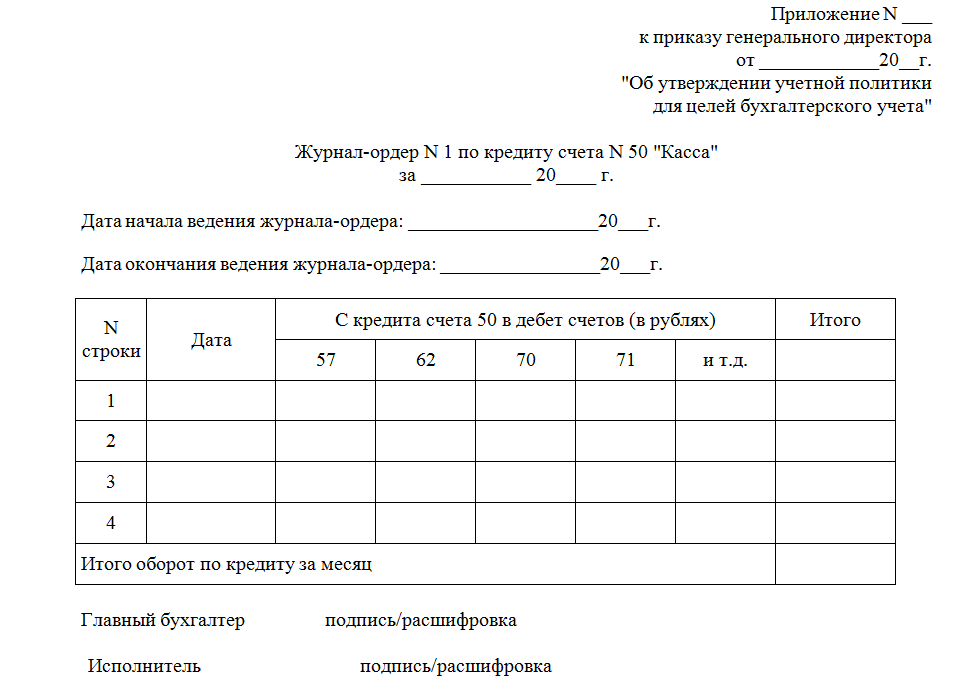

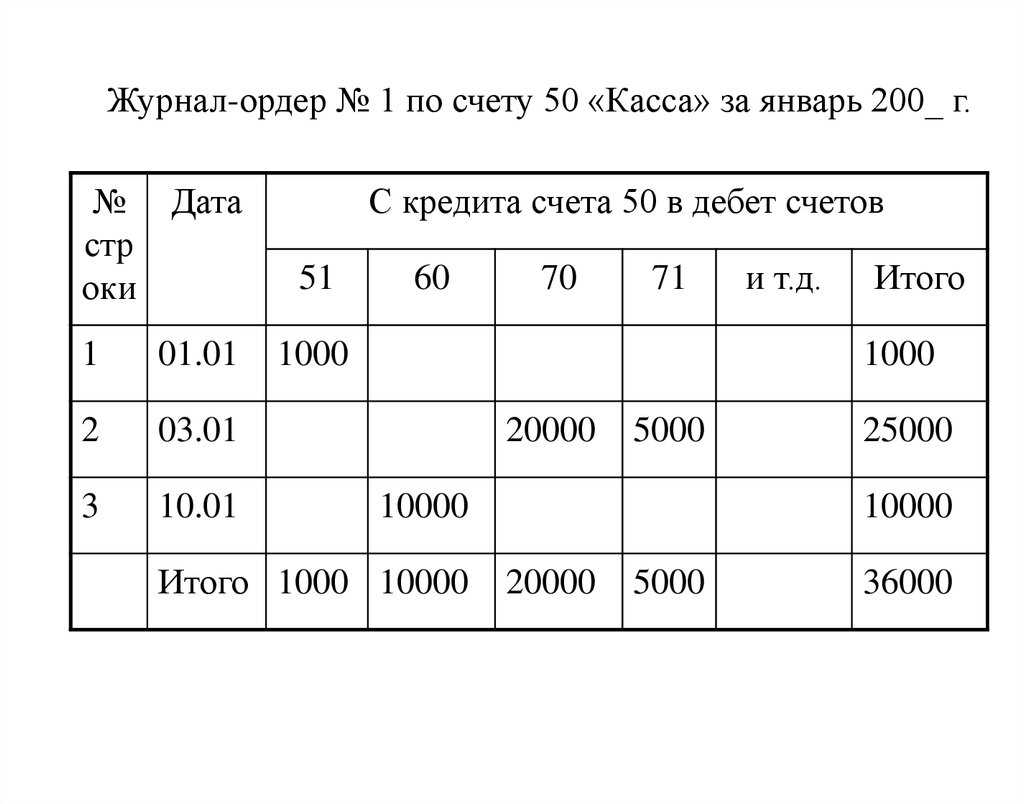

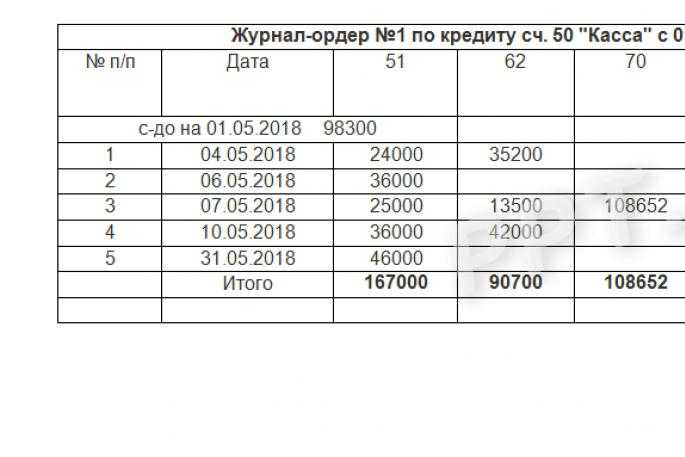

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО . Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

с-до на 01.01.2016 98300 |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1,

образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

Перв. док-т |

Проводка |

Сумма, руб. |

|||

|

Получена выручка за реализованные ОС |

|||||

|

Получена оплата за долгосрочные ценные бумаги |

|||||

|

Получены ДС на выплату з/платы |

|||||

|

Получена оплата за оказанные услуги |

|||||

|

Получена выручка за реализованную продукцию |

|||||

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка регистрируется в особом журнале. Записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер, при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Этот способ отражает метод двойной записи в бухучете.

Итоговые данные по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в журнале зависит достоверность бухгалтерской финансовой отчетности.

Рассмотрим каждый журнал подробнее, приведем примерные бланки и образцы заполнения.

ВАЖНО! Нижеприведенные формы является примерными! В соответствии с нормами закона «О бухучете» № 402-ФЗ, каждый экономический субъект вправе самостоятельно разработать и утвердить собственные бланки первичной и учетной документации. Компания не обязана вести все журналы, если операции для их заполнения отсутствуют

Позицию компании в этом вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

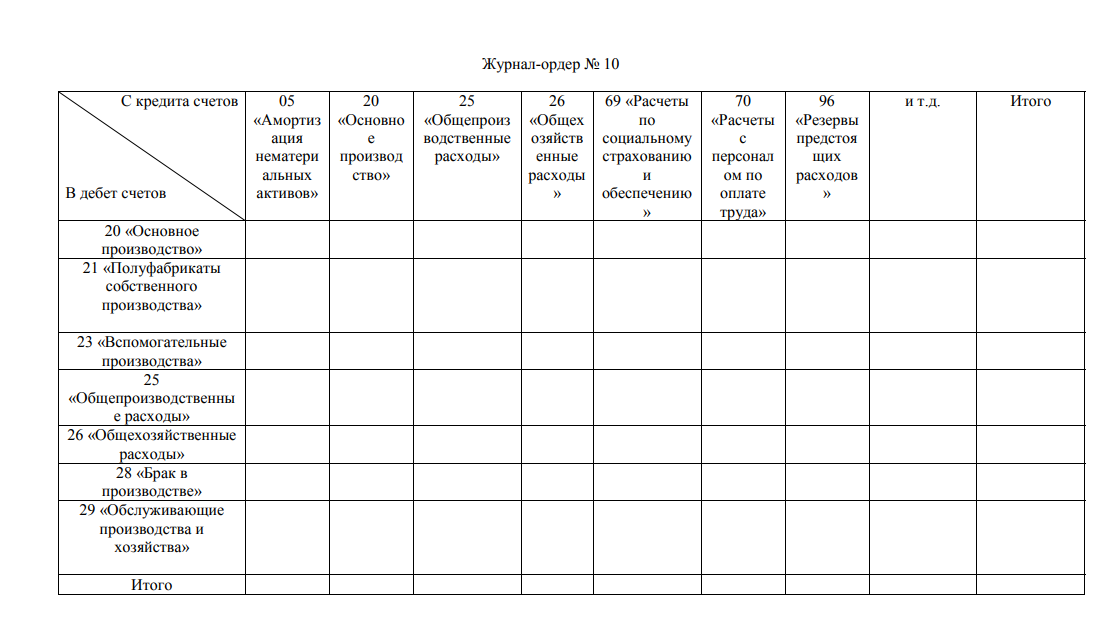

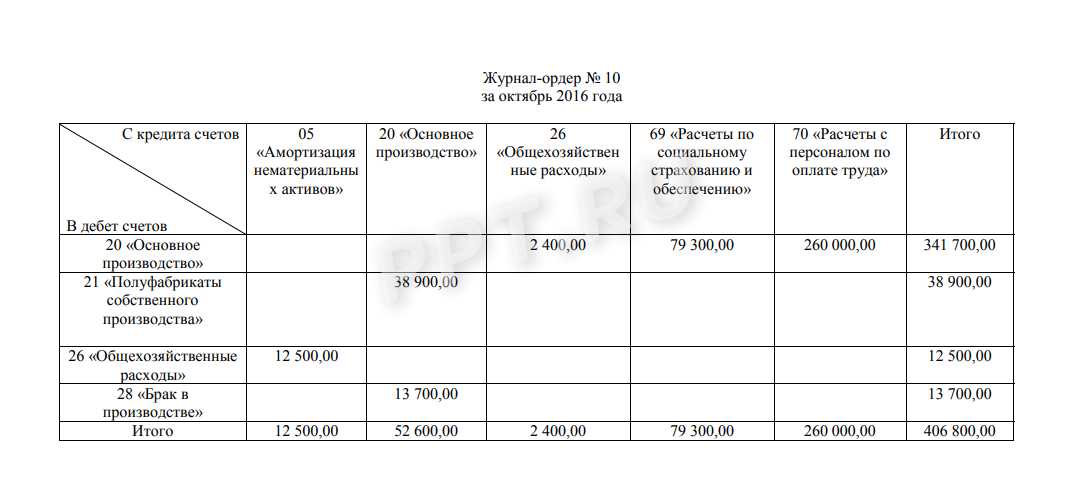

Для чего используется журнал-ордер 10

Журнал-ордер № 10 применяется для выявления оборотов по кредиту следующих основных счетов (Письмо Минфина СССР от 08.03.1960 № 63):

- 05 «Амортизация нематериальных активов»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 94 «Недостачи и потери от порчи ценностей»;

- 96 «Резервы предстоящих расходов»;

- 97 «Расходы будущих периодов»

в корреспонденции со счетами учета затрат на производство.

Основанием для записей в журнал-ордер № 10 являются данные ведомостей № 12 о затратах цехов основного и вспомогательных производств и ведомости № 15 об общезаводских расходах, расходах будущих периодов и резерве предстоящих платежей.

Зачем вести журнал № 3

Если для бюджетных организаций такой вопрос не стоит (ведение журнала № 3 предписывается нормативными документами и является обязательным), то предприятия коммерческой структуры могут задаться таким вопросом.

Насколько строго нормируется применение того или иного регистра бухучета в коммерческой сфере? Предприятие самостоятельно выбирает не только форму бухгалтерского учета. При выборе формы бухучета предприятие самостоятельно определяет, какие именно регистры оно будет формировать. Выбор этот делается исходя из принципа целесообразности. При этом необходимо обеспечить достоверность, своевременность и точность бухгалтерской информации, формируемой в регистрах бухучета.

Если у предприятия активно используется 71-й счет, то можно для отражения расчетов с подотчетными лицами использовать отдельный журнал. Если выдачи денег в подотчет нет или таких операций немного, и при этом предприятие имеет право вести упрощенный бухучет, то можно не использовать специальный регистр. Нумерация журналов тоже может отличаться от рекомендуемой.

Эти решения должны найти свое отражение в учетной политике предприятия. Напомним, что формы учетных документов организации вправе разрабатывать самостоятельно (информация Минфина РФ от 04.12.2012 № ПЗ-10/2012). При этом в журнале-ордере должны быть все обязательные реквизиты для регистров бухгалтерского учета, установленные ч. 4 ст. 10 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Журналы-ордера

Журнал-ордер – таблица, выстроенная по шахматной схеме. Обеспечивает фиксацию операции одновременно на двух счетах: дебет и кредит. Для учета и на КТ, и на ДТ нужно вести всего одну запись. Записи заносятся на основе сведений из первички или отчетов. Все отчеты и первичная документация должны быть тщательно проверена. На бумагах, записанных в журналы, прописывается эта информация: дата записи, номер строки в журнале, где находится запись.

Журналы-ордера выстроены по значению КТ. Регистрация оборотов по КТ выполняется в корреспонденции со счетами ДТ. В бумагах фиксируются операции по КТ.

Сотрудники должны рассчитывать промежуточные результаты. Делать это нужно на протяжении всего месяца по декадам или рабочим неделям. Когда завершился этап внесения записей за месяц, нужно определить итоги за этот отчетный период. По некоторым счетам ведутся записи и в журнале-ордере, и в ведомости. Итоги из этих документов нужно сравнивать между собой.

После того как все подсчеты и проверки выполнены, журнал-ордер должен быть подписан. Подпись ставится сотрудником, который составлял документ. Свою подпись ставит главбух.

Ежемесячные результаты журнала вписываются в Главную книгу. Об этом нужно проставить отметку в журнале-ордере.

Если в регистрах были найдены ошибки, нужно их исправить. Делать это нужно в соответствии с такими правилами:

- Недочет обнаружен до выставления итогов: ошибка вычеркивается, верное значение вписывается над помаркой.

- Недочет обнаружен после выставления итогов: исправление выполняется после строки с результатами.

- Если итоги уже занесены в Главную книгу, в журналы не вносятся в исправления. Все уточнения нужно внести в бухгалтерскую справку. Сведения из нее фиксируются в Главной книге. Эти данные должны быть обособлены.

Правильное построение журналов-ордеров нужно для контроля над правильностью записей бухучета. Эти документы нужно переплетать, а также нумеровать. Хранить их требуется отдельно от первички. Если документов совсем мало, можно подшить их в одну папку.

Журнал-ордер 6: бланк и образец заполнения

Для описания используется:

- номер счета;

- номер регистрации;

- официальное наименование организации (или ИП) поставщика;

- номер приходного документа по складу;

- стоимость полученных материалов (товаров) по ценам предприятия;

- оценка тех же материалов по отпускным документам поставщиков (НДС выделяется в отдельную графу).

Последняя часть документа заполняется в конце месяца. В ней надлежит расшифровать сальдо по счету №60 и подвести итоги расчетов, справочно подведя итоги задолженностей.

Отдельно выводятся задолженности, по которым уже наступил срок оплаты, и по которым оплата уже в состоянии просрочки. Отдельной строкой идет информация о материальных ценностях, которые еще находятся в пути.

Внимание! К последним относятся и те, у которых продлен нормальный срок грузооборота

Журнал-ордер 6: бланк и образец заполнения

Для описания используется:

- номер счета;

- номер регистрации;

- официальное наименование организации (или ИП) поставщика;

- номер приходного документа по складу;

- стоимость полученных материалов (товаров) по ценам предприятия;

- оценка тех же материалов по отпускным документам поставщиков (НДС выделяется в отдельную графу).

Последняя часть документа заполняется в конце месяца. В ней надлежит расшифровать сальдо по счету №60 и подвести итоги расчетов, справочно подведя итоги задолженностей.

Отдельно выводятся задолженности, по которым уже наступил срок оплаты, и по которым оплата уже в состоянии просрочки. Отдельной строкой идет информация о материальных ценностях, которые еще находятся в пути.

Внимание! К последним относятся и те, у которых продлен нормальный срок грузооборота

Перечень действующих журналов

Бюджетники используют такие виды.

Некоммерческие организации применяют другие.

|

Наименование журнала-ордера |

|

|---|---|

|

Движение наличных денежных средств в кассе учреждения |

|

|

Расчетные счета |

|

|

Специальные банковские счета |

|

|

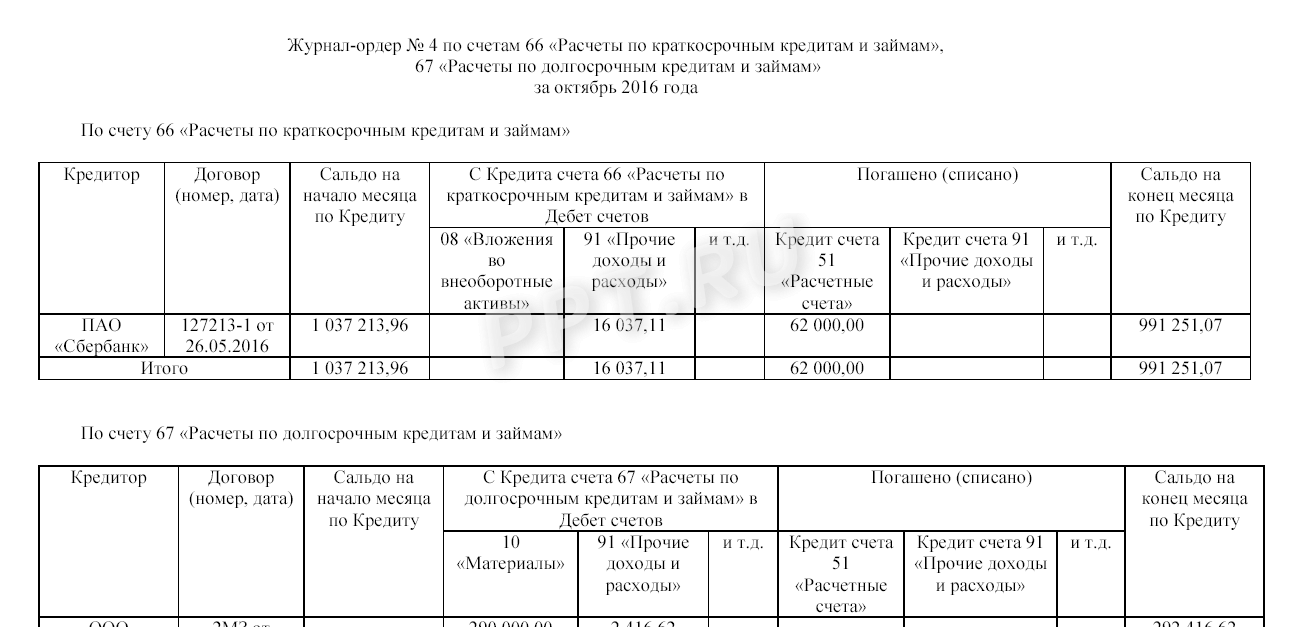

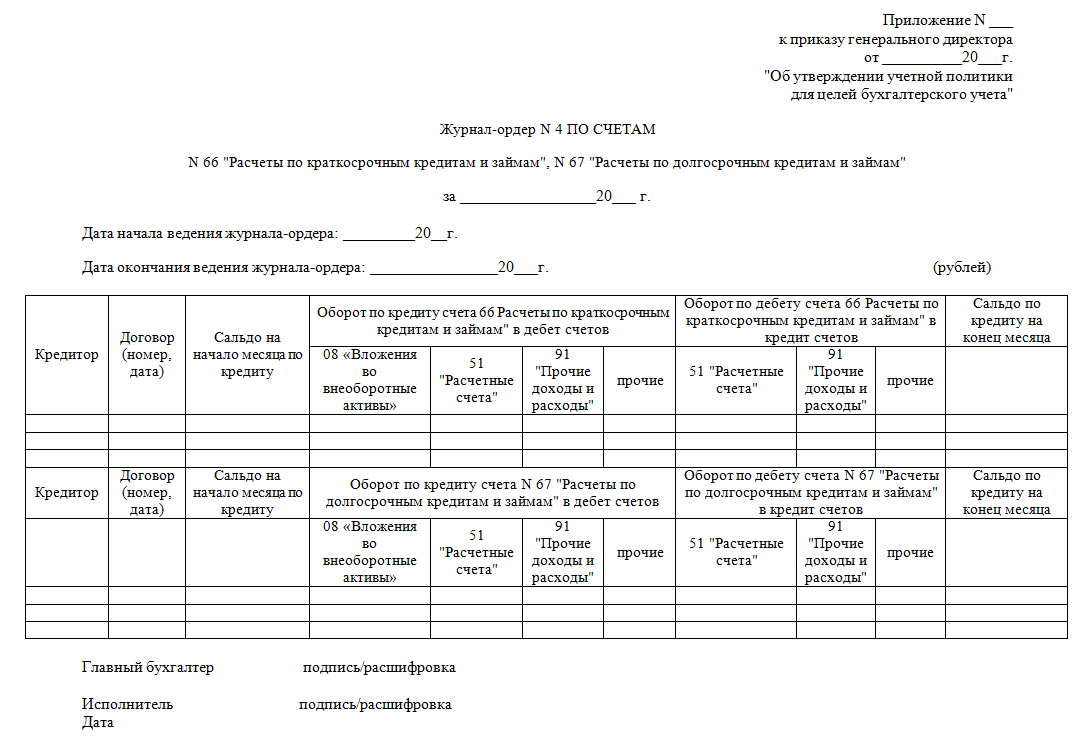

Расчеты по кредитам и займам (краткосрочные и долгосрочные) |

|

|

Расчеты с поставщиками и подрядчиками |

|

|

Расчеты с подотчетными лицами |

|

|

Расчеты по налогам и сборам, внутрихозяйственные операции, расчеты по авансам |

|

|

Основное производство |

|

|

Учет готовой продукции (товаров, работ или услуг) |

|

|

Учет целевого финансирования |

|

|

Основные средства и амортизация |

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

Вложение во внеоборотные активы |

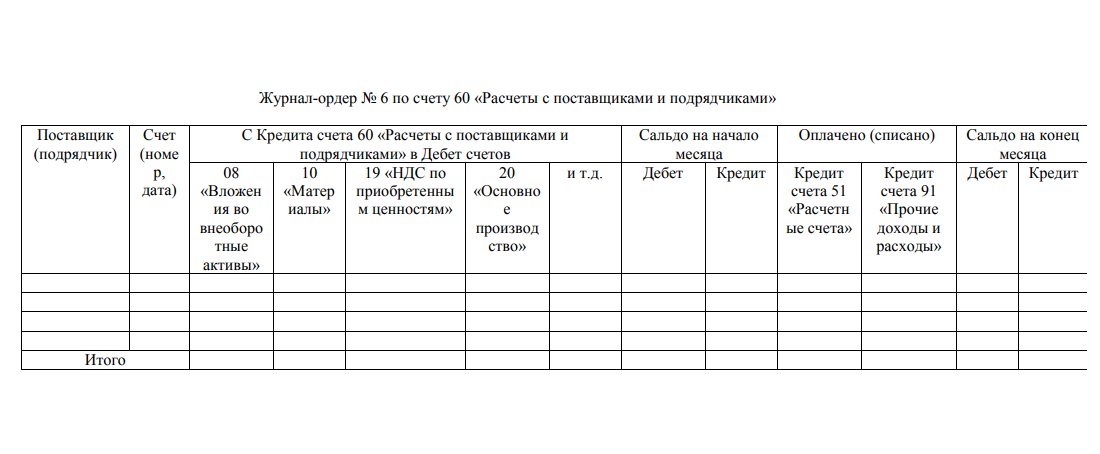

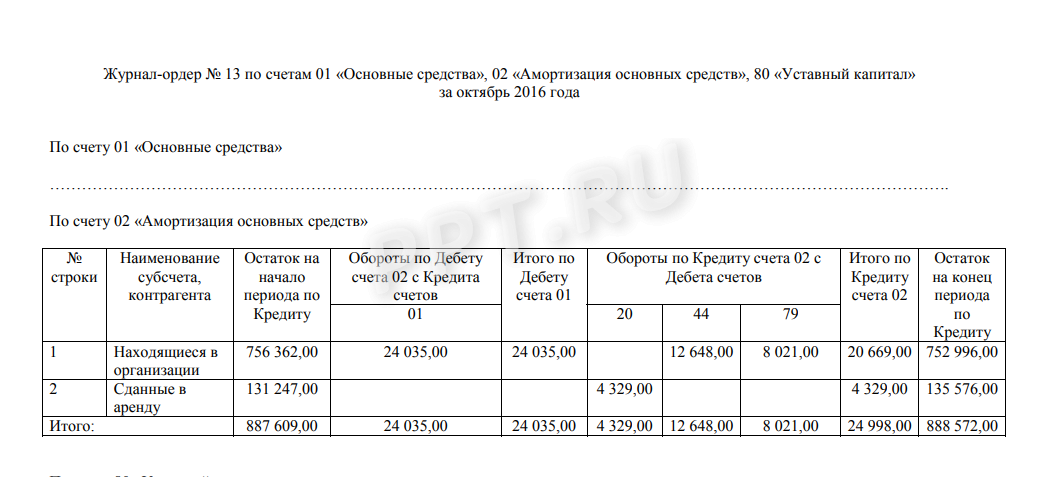

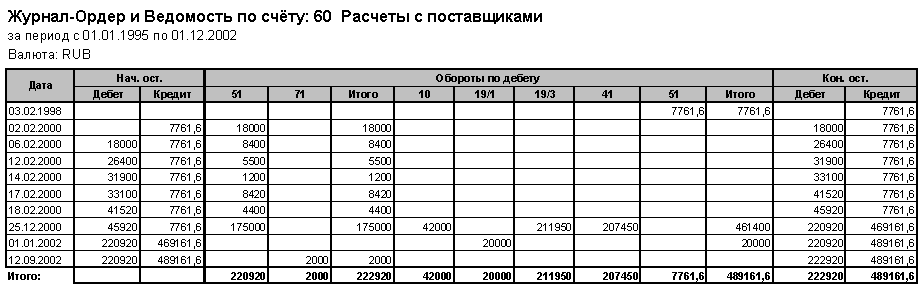

Журнал-ордер № 6 по кредиту счета № 60

За неприбывший груз (оставшийся в пути на складе поставщика) Сумма по счету в пределах акцепта, сумма за неотфакт. поставки или задолженность на начало месяца На начало месяца за неприбывший груз (полностью или частично) Отметки об оплате, зачете и продлении срока погашения задолженности Сальдо на конец месяца 26 Общехозяйственные накладные расходы 29 — Обслуживающие производства и хозяйства, 30 — Некапитальные работы, 31 — Расходы будущих периодов, 46 — Реализация продукции (работ, услуг), 63 — Расчеты по претензиям, 79 — Внутрихозяйственные расчеты, 80 — Прибыли и убытки, 81 — Использование прибыли, 96 — Целевые финансирование и поступления дата с расчетного счета с прочих счетов продление срока под обязательство корреспондирующий счет сумма вид документа срок оплаты сумма N N N N N 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 N п.п.

-

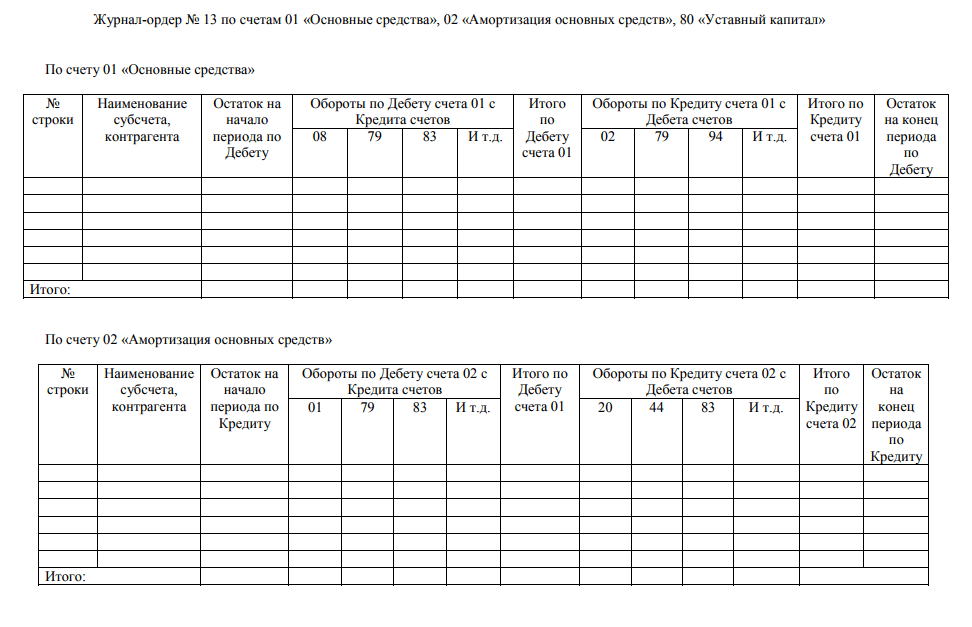

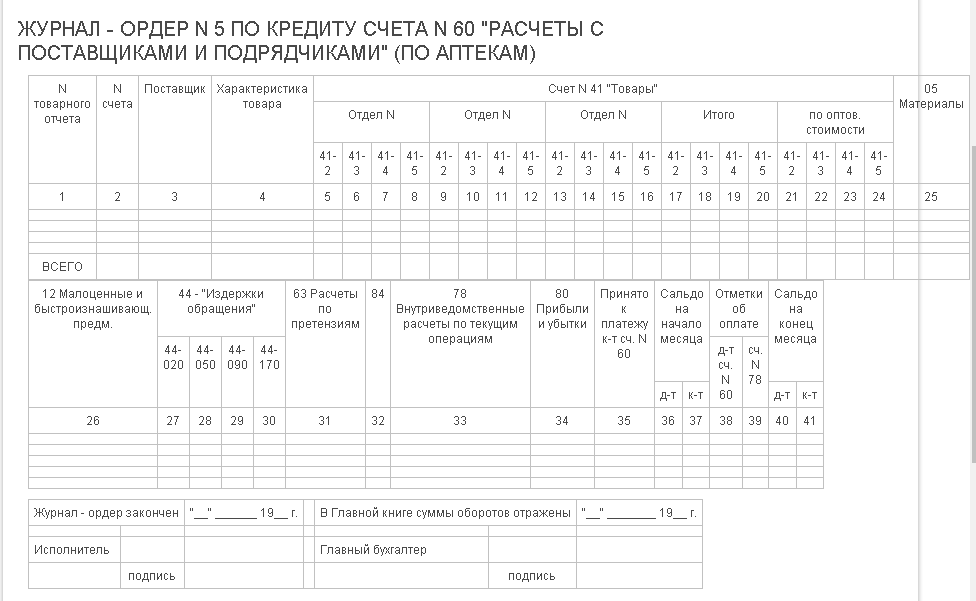

Образец. Журнал-ордер № 13 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 13 журнал — ордер no. 13 по кредиту счета no.

01 «основные средства», no. 03 «долгосрочно арендуемые основные средства», no. 04 «н… - Образец. Журнал-ордер № 3 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 3 журнал — ордер no. 3 по кредиту cчетов no. 55 «специальные счета в банках», no. 56 «денежные документы», no. 57 «переводы в пути»…

-

Образец. Журнал-ордер № 9 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 9 журнал — ордер no. 9 по кредиту счетов no.

78 «расчеты с дочерними предприятиями», no. 79 «внутрихозяйственные расчеты» и аналити…

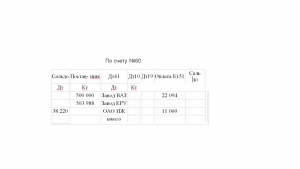

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО . Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

с-до на 01.01.2016 98300 |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1,

образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

Перв. док-т |

Проводка |

Сумма, руб. |

|||

|

Получена выручка за реализованные ОС |

|||||

|

Получена оплата за долгосрочные ценные бумаги |

|||||

|

Получены ДС на выплату з/платы |

|||||

|

Получена оплата за оказанные услуги |

|||||

|

Получена выручка за реализованную продукцию |

|||||

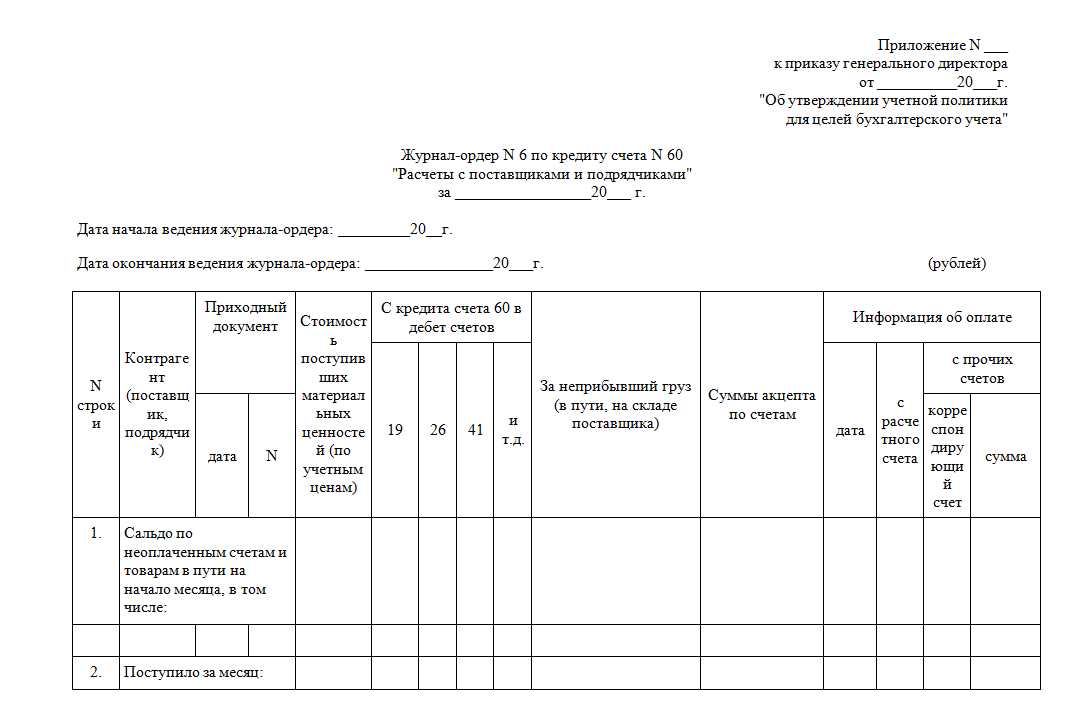

Журнал-ордер № 6 по кредиту счета № 60

За неприбывший груз (оставшийся в пути на складе поставщика) Сумма по счету в пределах акцепта, сумма за неотфакт. поставки или задолженность на начало месяца На начало месяца за неприбывший груз (полностью или частично) Отметки об оплате, зачете и продлении срока погашения задолженности Сальдо на конец месяца 26 Общехозяйственные накладные расходы 29 — Обслуживающие производства и хозяйства, 30 — Некапитальные работы, 31 — Расходы будущих периодов, 46 — Реализация продукции (работ, услуг), 63 — Расчеты по претензиям, 79 — Внутрихозяйственные расчеты, 80 — Прибыли и убытки, 81 — Использование прибыли, 96 — Целевые финансирование и поступления дата с расчетного счета с прочих счетов продление срока под обязательство корреспондирующий счет сумма вид документа срок оплаты сумма N N N N N 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 N п.п.

-

Образец. Журнал-ордер № 13 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 13 журнал — ордер no. 13 по кредиту счета no.

01 «основные средства», no. 03 «долгосрочно арендуемые основные средства», no. 04 «н… - Образец. Журнал-ордер № 3 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 3 журнал — ордер no. 3 по кредиту cчетов no. 55 «специальные счета в банках», no. 56 «денежные документы», no. 57 «переводы в пути»…

-

Образец. Журнал-ордер № 9 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 9 журнал — ордер no. 9 по кредиту счетов no.

78 «расчеты с дочерними предприятиями», no. 79 «внутрихозяйственные расчеты» и аналити…

Немного теории: формы бухгалтерского учета

Журналы — один из видов бухгалтерских регистров. Журнально-ордерная система учета — это один из видов организации учетной работы бухгалтерии. Напомним, что существует три вида организации бухгалтерской работы, три формы бухучета:

- Простая форма учета, применяется СМП.

- Журнально-ордерная форма учета.

- Мемориально-ордерная система учета.

Простая форма учета

предназначена для малых предприятий, число операций которых не превышает, как правило, 30 в месяц и не несет больших материальных затрат (п. 22 ст. 4.1 приказа Минфина от 21.12.1998 № 64н, далее — приказ № 64н). В этом случае основной формой учета является Книга учета операций хозяйственной деятельности. Кроме этого ведутся следующие регистры:

- книга расчетов по заработной плате и по НДФЛ;

- ведомость учета зарплаты (по форме № В-8);

- книга по форме № К-1 для учета операций с имуществом.

Напомним, что кроме простой формы бухучета, согласно п. 8 ст. 3.1 Рекомендаций для СМП «Института профессиональных бухгалтеров и аудиторов России» от 25.04.2013 № 4/13 (далее по тексту — протокол ИПБ РФ № 4/13), малые предприятия имеют право использовать такие виды организации учетной работы, как:

- полная форма учета,

- сокращенная форма учета.

Подробнее о том, как организовать бухучет упрощенцам, рекомендуем ознакомиться в статье .

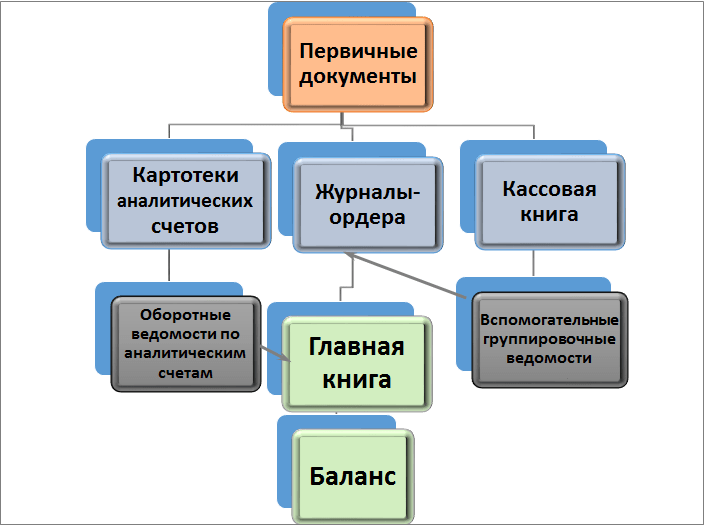

Мемориально-ордерная форма учета

схематично представлена на рис. 1. Как видно, основу этой формы бухучета составляют ведомости и карточки аналитического учета, главная книга, в которой сводятся данные синтетического учета, журналы регистрации операций. Эта форма учета проще для понимания, но сложнее в формировании сводных данных — формирование мемориальных ордеров для каждой операции (вручную) занимает довольно много времени. Такая форма учета имела широкое применение на предприятиях Советского Союза. Сегодня многие программные платформы для ведения бухучета строятся на базе мемориально-ордерной системы учета.

Рисунок 1. Схема организации мемориально-ордерной формы учета

Журнально-ордерная форма учета

—

это хронологическая регистрация хозяйственных операций в журналах-ордерах. Формируются по каждому месяцу на основании данных первичных документов или накопительных ведомостей. При журнально-ордерной системе учета регистрация операции производится по кредиту счета с одновременным отображением дебета счета-корреспондента. На рис. 2 приведена схема организации учета при журнально-ордерной форме.

Рисунок 2. Схема организации учета при журнально-ордерной форме

Особенности формирования регистров бухучета

Закон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно.

Обязательные реквизиты регистра:

- Наименование документа и его формы.

- Полное наименование учреждения.

- Дата начала и дата завершения ведения записей в журнале. Период, за которыйон сформирован.

- Вид группировки объектов учета (хронологическая или систематическая группировка).

- Указание единицы измерения объектов бухучета, либо денежной величины измерения.

- Указание должностных лиц, ответственных за ведение регистра.

- Подписи ответственных лиц.

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным.

Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица.

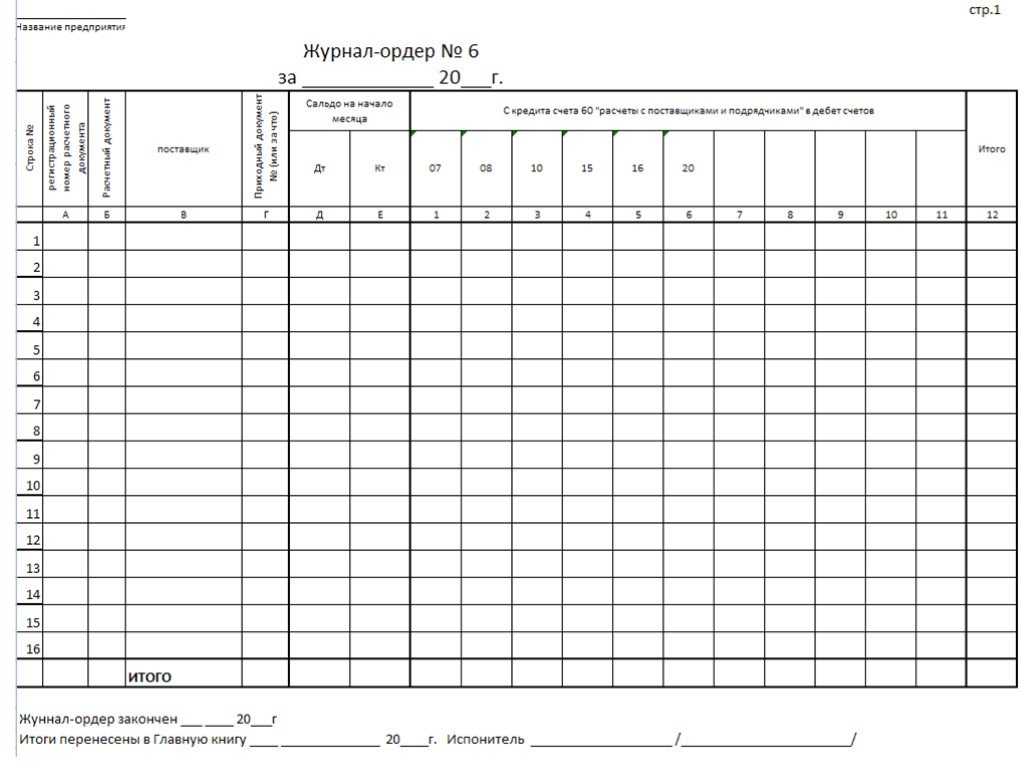

Журнал-ордер №6

Журнал-ордер №6 – документ, ведение которого необходимо при отпуске или же приеме различных материальных ценностей, таких как топливо, сырье, материалы, тара, запасные части и др., а так же предметов, которые быстро изнашиваются и являются малоценными.

Согласно рекомендованному в основных положениях бухгалтерскому методу осуществляется учет всех вышеперечисленных материальных ценностей на складах предприятия и в отделе бухгалтерии.

Учет движения различных материальных ценностей отображается в нескольких журналах-ордерах. Непосредственно в документе Журнал-ордер № 6 отображаются материальные ценности, которые поступают от различных поставщиков и подрядчиков.

Журнал-ордер №6 является обязательным документом бухгалтерской отчетности и, соответственно, заполняется уполномоченным работником отдела бухгалтерии на любом предприятии. Все данные, отображенные в документе, после тщательной проверки полноты показателей и правильности заполнения переносятся в Главную книгу. В обязательном порядке документ по форме №6 должен быть подшит в папку к остальным Журналам-ордерам в строгой последовательности и хранится отдельно от всех первичных документов.

Образцы бланков бухгалтерской отчетности — файл журнал-ордер 6.doc

Для учета движения ценностей, относимых к малоценным и быстроизнашивающимся предметам (МБП), предусмотрено ведение журнала-ордера формы № 6. К категории данных ценностей относится все имущество, которое используется в течение 1-го года и имеет стоимость, равную или менее обозначенной в соответствующем положении о бухучете. К группе МПБ относят:

- запасы сырья;

- полуфабрикатов и заготовок, используемых для производства конечного продукта;

- комплектующие детали;

- ремкомплекты и запасные части;

- рабочий инвентарь;

- топливо;

- расходные материалы;

- горюче-смазочные вещества;

- упаковка, тара и прочие предметы.

Все перечисленные ценности подлежат обязательному складскому и материальному учету, согласно требованиям основных положений бухучета.

Тут ничего нет!

Спасибо Вам! Смежные документы Документы, которые также Вас могут заинтересовать: Новое за 29 апреля 2018

- Скачано документов 3296

- Занесено в базу 21

- Внесены исправления в 12

Юрист разъясняет

- Договоры

- Все документы

Справочные документы

- Бухгалтерская отчётность, бухгалтерский учет

- Бухгалтерские и финансовые документы

- Документы делопроизводства предприятия

- Исковые заявления, жалобы, ходатайства, претензии

- Заявления граждан

- Завещания, документы наследования

- Статистическая отчётность

- Судебные приказы, решения

- Удостоверение фактов физических лиц

- Ценные бумаги и акции, эмиссия

- Приобретение ценных бумаг, акций

Мудрые говорят У человека должно быть хотя бы на два гроша надежды, иначе жить невозможно.

Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год.

А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ!

Журнал ордер 1 и ведомость 1

Журнал-ордер № 1 и ведомость к нему заполняются учреждением по счету 50 «Касса» в соответствии с приходными и расходными кассовыми ордерами. Сальдо по КТ счета отражает все произведенные выплаты из кассы, по ДТ — те средства, которые были получены. Итоговая строка показывает те суммы, на которые были выплачены денежные средства. ЖО 1 должен отражать остатки денег на конкретные даты. Эти остатки в обязательном порядке должны совпадать с итоговым сальдо на указанные день в отчете кассира. Итоговая строка ЖО должна быть аналогична обороту по КТ счета 50 в главной книге за выбранный период.

Ведомость к ЖО №1 заполняется в аналогичном порядке. Итоговые обороты должны обязательно совпадать с показателями ЖО «Касса». По окончании отчетного месяца бухгалтеру необходимо сделать сверку конечного сальдо по ЖО №1, ведомости №1, и показателям кассовой книги учреждения.

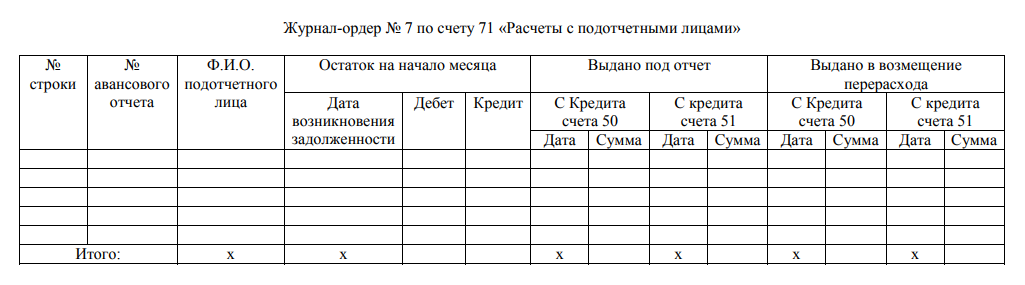

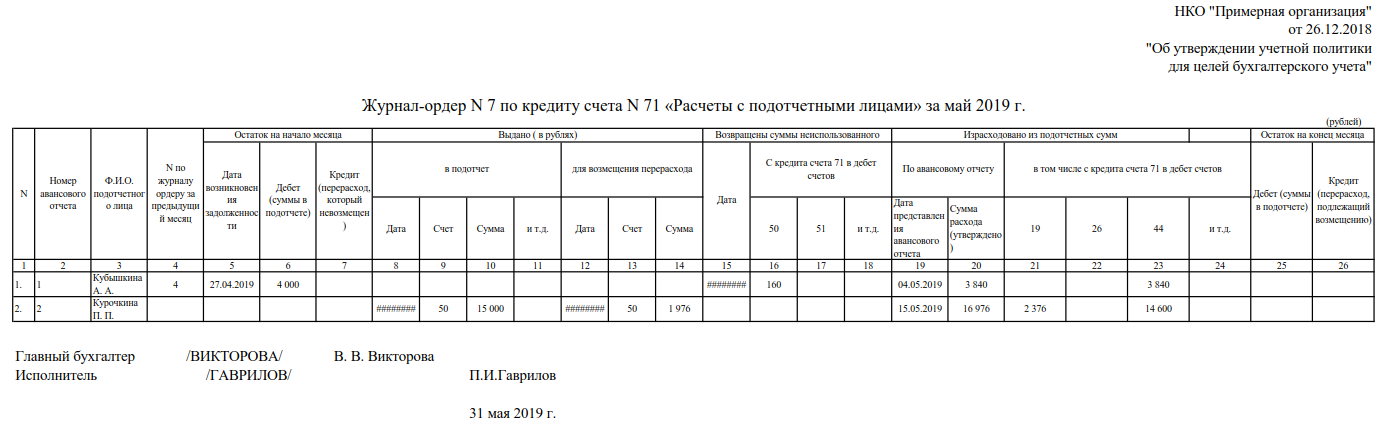

Журнал ордер 7

Журнал ордер 7 осуществляет учет выданных подотчетных сумм в разрезе каждого ответственного лица. Журнал ордер 7, бланк которого объединяет синтетический учет с аналитической информацией, удобен для контроля своевременной сдачи авансовых отчетов сотрудников.

Представляем журнал ордер 7: образец заполнения

|

№ п/п |

Ав/отчет |

ФИО |

Остаток на начало м-ца |

Выдано под отчет |

|||||

|

Д/т |

К/т |

дата |

кор сч |

сумма |

дата предъявления |

утвержденная сумма расходов |

|||

|

Иванов И.И. |

|

С к/та сч. 71 в д/т счетов |

удержаны неиспользованные суммы |

|||||

|

кор сч |

сумма |

кор сч |

сумма |

|||

Журнал ордер 7, скачать бланк которого скачать можно ниже, отражает все подотчетные суммы и переходящие остатки средств.

Ведение

На предприятии любого вида деятельности заполнение журнала является обязательным, так как этот документ служит источником исходной информации, используемой в процессе составления бухгалтерских отчетов. Регулярное и корректное внесение данных проводится уполномоченным лицом (лицами) бухгалтерии.

После проверки соответствия указанных сведений фактическим показателям, скорректированные данные подлежат переносу в Главную книгу. Все журналы-ордера должны быть подшиты в соответствующую папку, размещены с соблюдением строгой последовательности. В соответствии с правилами хранения, журналы формы № 6 должны сохраняться отдельно от других первичных документов.

(Размер: 45,0 KiB | Скачиваний: 16 016)

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Ведение документа

Журнал по форме ордера №6 относится к комбинированным регистрам. Базовыми документами для заполнения журнала являются приходные ордера, приемные акты и другие первичные платежные документы.

Первая часть документа относится к суммам, на которых остановились незаконченные расчеты с подрядчиками и поставщиками, рассматривается состояние на начало текущего месяца. Далее каждый первичный документ описывается линейно-позиционным способом. Для описания используется:

- номер счета;

- номер регистрации;

- официальное наименование организации (или ИП) поставщика;

- номер приходного документа по складу;

- стоимость полученных материалов (товаров) по ценам предприятия;

- оценка тех же материалов по отпускным документам поставщиков (НДС выделяется в отдельную графу).

Последняя часть документа заполняется в конце месяца. В ней надлежит расшифровать сальдо по счету №60 и подвести итоги расчетов, справочно подведя итоги задолженностей. Отдельно выводятся задолженности, по которым уже наступил срок оплаты, и по которым оплата уже в состоянии просрочки. Отдельной строкой идет информация о материальных ценностях, которые еще находятся в пути.

Внимание!

К последним относятся и те, у которых продлен нормальный срок грузооборота. Образец формы бланка ордера №6:

Образец формы бланка ордера №6:

Оставить сомнения о правильности своих действий поможет вариант заполненного бланка, который можно просмотреть ниже:

Или посмотреть по заполненному образцу:

Помощь для автоматического заполнения журнала с использованием бухгалтерии 1С можно посмотреть в видео.

В журнале-ордере № 6 ведется как синтетический учет операций по расчетам с поставщиками и подрядчиками, так и аналитический учет по каждому расчетному документу. При этом для ведения аналитического учета кредитовое и дебетовое сальдо расчетов по счету 60 переносятся на начало месяца из предшествующего журнала-ордера.

Помимо записей по кредиту счета 60, в журнале-ордере отражаются также дебетовые обороты по расчетам, т. е. суммы оплаты поставщикам и подрядчикам либо списанные суммы.

Журнал-ордер №6

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним!

Важно

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля.

Перечень действующих журналов

Бюджетники используют такие виды.

Некоммерческие организации применяют другие.

|

Наименование журнала-ордера |

|

|---|---|

|

Движение наличных денежных средств в кассе учреждения |

|

|

Специальные банковские счета |

|

|

Расчеты по кредитам и займам (краткосрочные и долгосрочные) |

|

|

Расчеты с поставщиками и подрядчиками |

|

|

Расчеты с подотчетными лицами |

|

|

Расчеты по налогам и сборам, внутрихозяйственные операции, расчеты по авансам |

|

|

Основное производство |

|

|

Учет готовой продукции (товаров, работ или услуг) |

|

|

Учет целевого финансирования |

|

|

Основные средства и амортизация |

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

Вложение во внеоборотные активы |

Журнал ордер 16

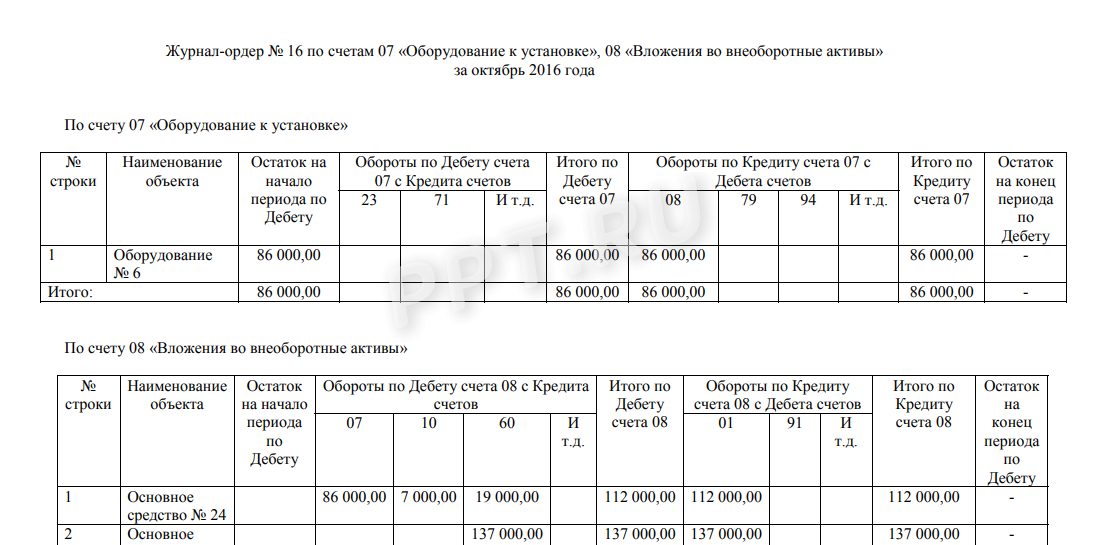

Учет капвложений по счетам 07, 08, 11 осуществляют в журнале ордере 16. Кредитовые обороты этих счетов записываются месячными итогами по информации аналитических ведомостей и первичных документов, представляя данные о каждом объекте, объединенные в регистре.

Заметим, что автоматизация бухучета упразднила ведение самостоятельных форм журналов ордеров. При соответствующих настройках программы этот регистр формируется автоматически при разноске первичных документов.

Каждую хозяйственную операцию, будь то поступление в кассу, покупка оборудования или списание ГСМ, нужно подтвердить первичным документом и принять к учету. Регистрировать первичку следует в момент операции либо сразу после ее завершения. А для систематизации информации принято использовать специальные учетные регистры — журналы хозяйственных операций.