Журнал-ордер № 3

Журнал-ордер № 3

предназначен для учета операций,

отражаемых по кредиту счетов 55 «Специальные

счета в банках» (по субсчетам 55-1

«Аккредитивы»; 55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.), 57 «Переводы

в пути» и 58 «Финансовые вложения» (по

субсчетам 58-1 «Паи и акции», 58-2 «Долговые

ценные бумаги», 58-3 «Предоставленные

займы», 58-4 «Вклады по договору простого

товарищества» и др.), в этом журнале-ордере

осуществляется также аналитический

учет по счетам 55 «Специальные счета в

банках», 57 «Переводы в пути» и 58 «Финансовые

вложения».

Данные, необходимые

для аналитического учета по счету 55,

содержатся непосредственно в выписках

банка по этому счету.

Записи

операций в журнал-ордер по счету 55

производятся на основании выписок

банка

(соответствующих

документов) в разрезе корреспондирующих

счетов итогами

по

однородным

операциям.

Обороты по кредиту

счетов 55, 57 и 58, за исключением сумм,

отражаемых в корреспонденции с

дебетом счетов 50 «Касса», 51 «Расчетные

счета», 52 «Валютные счета», заносятся

в журнал-ордер № 3 по первичным документам.

Суммы, относимые в дебет счетов 50, 51, 52,

отражаются итогами за месяц на основе

соответствующих данных ведомостей №

1 и № 2.

Аналитический

учет на субсчете 55-1 «Аккредитивы»

ведется по каждому выставленному

организацией аккредитиву.

Аналитический

учет на субсчете 55-2 «Чековые книжки»

ведется по каждой полученной чековой

книжке.

Аналитический

учет на субсчете 55-3 «Депозитные счета»

ведется по каждому вкладу.

Основанием для

принятия к учету на счет 57 «Переводы в

пути» сумм (например, при сдаче выручки

от продажи) являются квитанции кредитной

организации, сберегательного банка,

почтового отделения, копии сопроводительных

ведомостей на сдачу выручки инкассаторам

и т.п.

Движение денежных

средств (переводов) в иностранной валюте

учитывается на счете 57 обособленно.

Аналитический

учет на счете 58 «Финансовые вложения»

ведется по видам финансовых вложений

и объектам, в которые осуществлены эти

вложения (организациям — продавцам

ценных бумаг; другим организациям,

участником которых является организация;

организациям-заемщикам

и т.п.). Построение аналитического учета

должно обеспечить возможность получения

данных о краткосрочных и долгосрочных

активах.

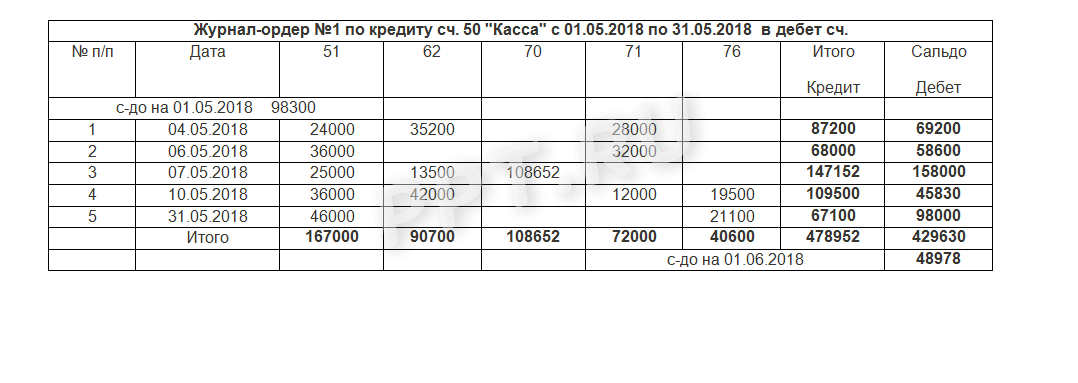

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал

ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Где скачать бланк журнал-ордера

Бухгалтера современных предприятий редко занимаются составлением ЖО вручную. Автоматизация учетных процессов позволила избежать этого трудоемкого процесса. Поскольку сейчас все бухгалтерские программы формируют регистры автоматически, нет необходимости дополнительно заполнять журналы.

Если компания самостоятельно решает вести учет с помощью ЖО, бланки можно разработать «под себя». Формы обязательно утверждаются руководителем в учетной политике. Или можно использовать уже готовые документы, многие из которых мы выложили в этой статье. Если предприятие решит работать с типовыми бланками, их применение также требуется прописать в учетной политике. Дополнительно рекомендуется приложить к приказу формы регистров.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

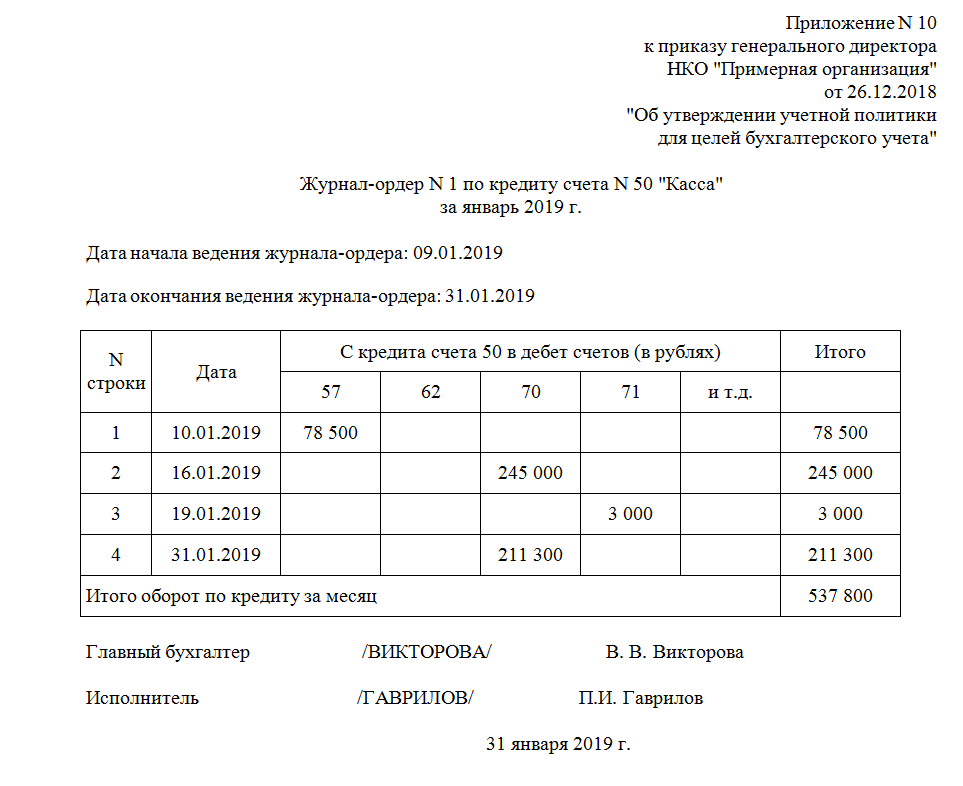

Журнал ордер 1

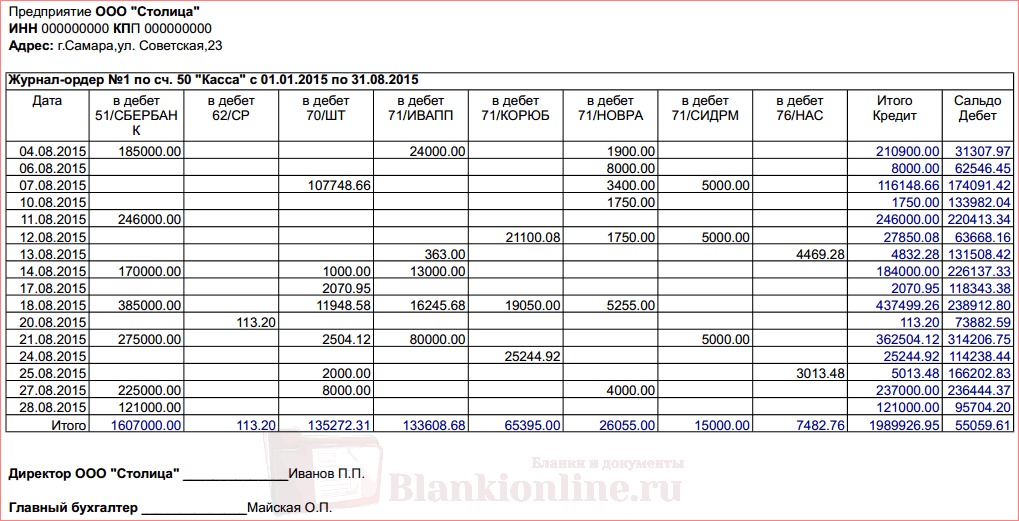

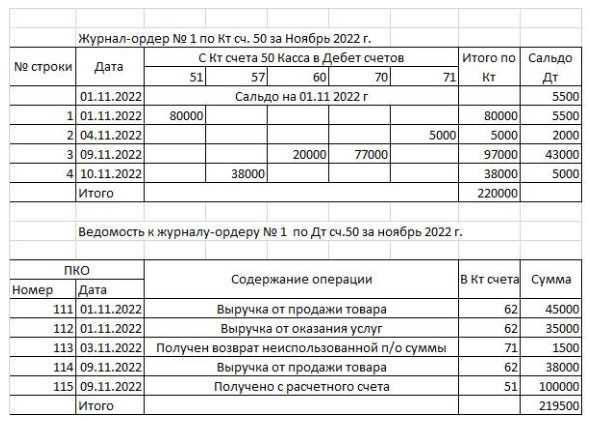

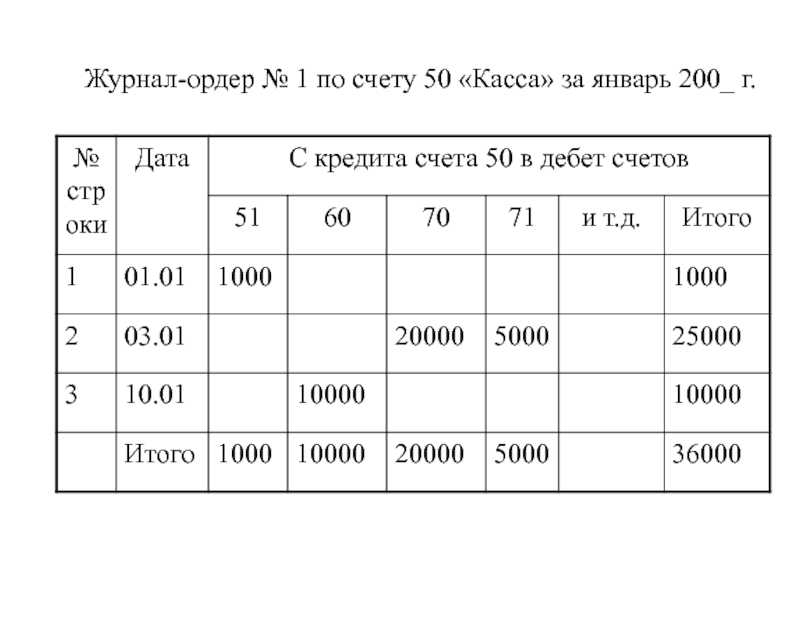

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО . Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

с-до на 01.01.2016 98300 |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1,

образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

Перв. док-т |

Проводка |

Сумма, руб. |

|||

|

Получена выручка за реализованные ОС |

|||||

|

Получена оплата за долгосрочные ценные бумаги |

|||||

|

Получены ДС на выплату з/платы |

|||||

|

Получена оплата за оказанные услуги |

|||||

|

Получена выручка за реализованную продукцию |

|||||

Ведение

На предприятии любого вида деятельности заполнение журнала является обязательным, так как этот документ служит источником исходной информации, используемой в процессе составления бухгалтерских отчетов. Регулярное и корректное внесение данных проводится уполномоченным лицом (лицами) бухгалтерии.

После проверки соответствия указанных сведений фактическим показателям, скорректированные данные подлежат переносу в Главную книгу. Все журналы-ордера должны быть подшиты в соответствующую папку, размещены с соблюдением строгой последовательности. В соответствии с правилами хранения, журналы формы № 6 должны сохраняться отдельно от других первичных документов.

(Размер: 45,0 KiB | Скачиваний: 16 016)

Типовые формы журналов

Правительством СССР было утверждено 10 типовых форм

журналов-ордеров.

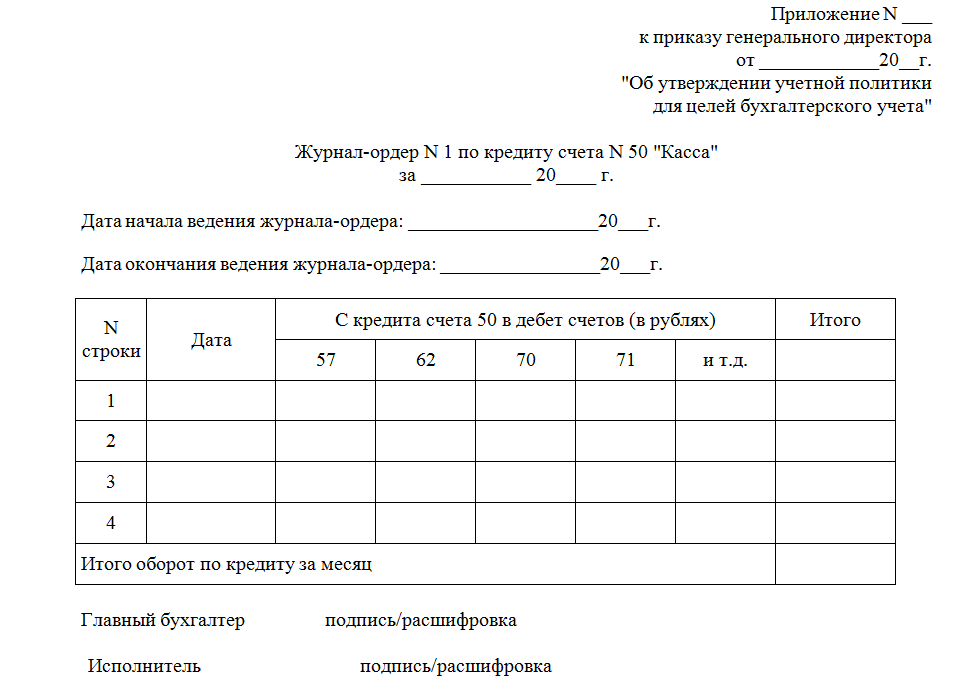

Журнал-ордер №1

регистрирует все кассовые операции. Для этого выделена отдельная графа «

Касса»

. Основанием для заполнения такого журнала являются отчеты кассира.

Одна строка журнала отражает информацию об одном отчете, независимо от того, за какой период он был составлен.

Это означает, что количество строк в журнале соответствует количеству отчетов, которые были сданы кассиром.

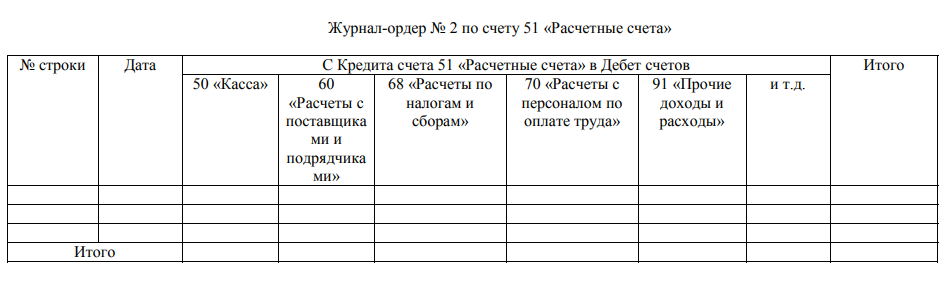

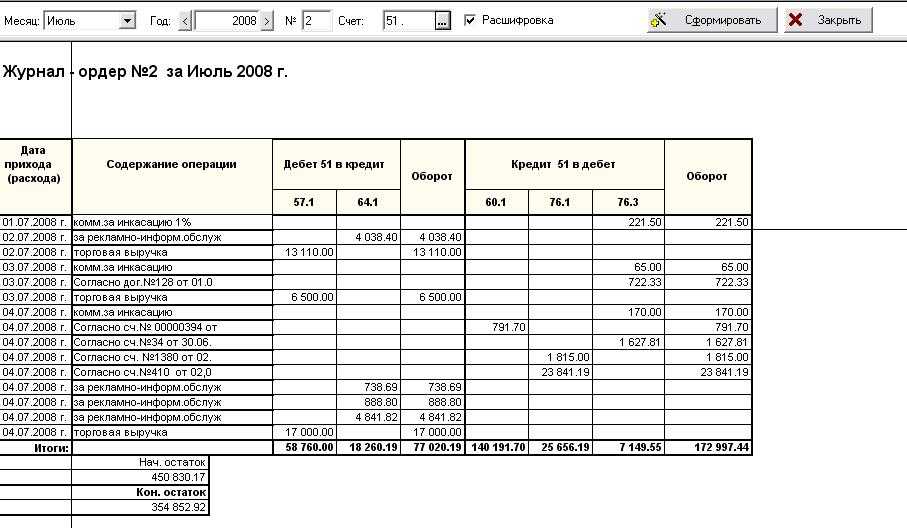

Для регистрации всех финансовых операций по банковским платежам по счету №-51 используется . Эту форму журнала чаще всего применяют промышленные организации. Строительные организации используют для этой цели журнал-ордер по форме №-2-с, а организации сбыта и снабжения – по форме №-2-сн.

Журнал-ордер №3

(рис. слева) регистрирует операции по нескольким счетам:

- №54 – счет капитальных расходов;

- №55 – банковский счет;

- №56 – счет о поступлении и расходе иных средств.

Все данные в журнале-ордере №3 должны быть подтверждены банковскими выписками.

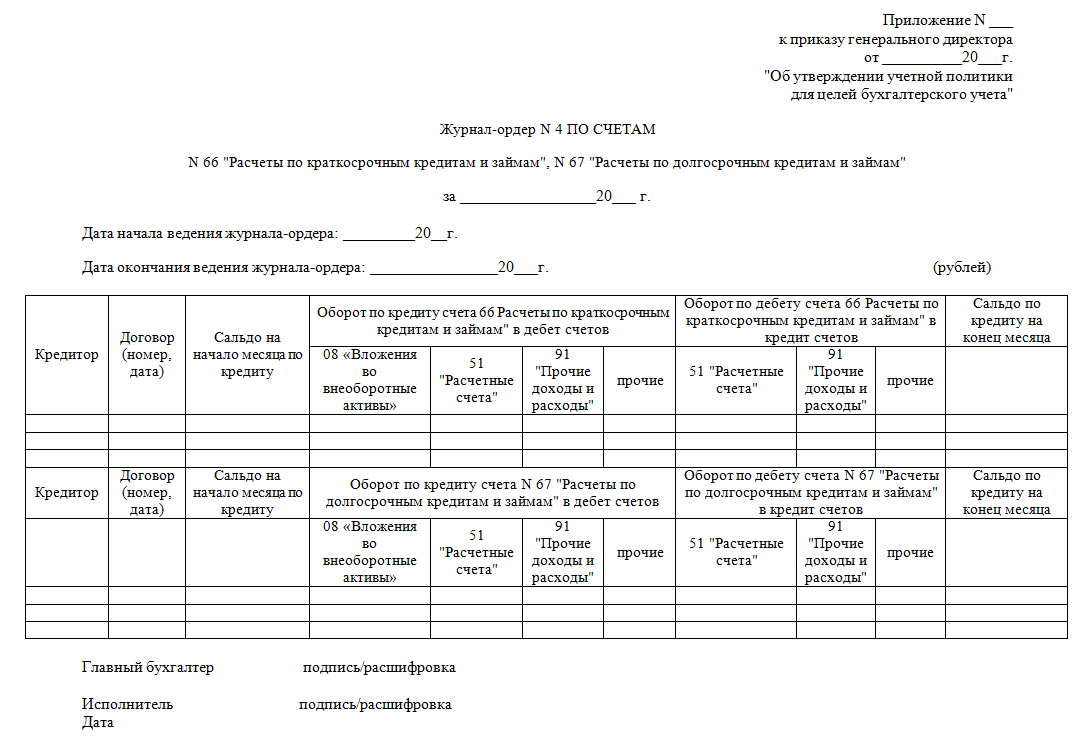

Если руководство предприятия оформляет кредит или займ, то контроля денежных средств по кредиту или займу используется журнал-ордер №4

(рис. справа).

Этот журнал регистрирует операции по счету №90 для краткосрочных займов и по счету №92 для долгосрочного кредита.

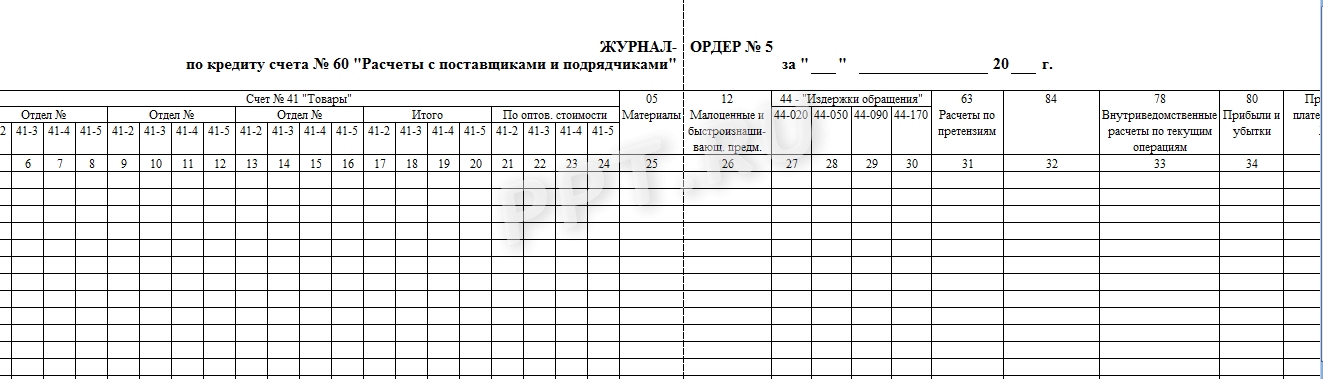

Журнал-ордер №5

предназначен для регистрации данных об операциях, которые проводятся между контрагентами при ведении хозяйственной деятельности.

Благодаря этому журналу избежать задолженности по счету дебита/кредита.

Журнал-ордер по форме №6

позволяет регистрировать движение быстроизнашиваемых и малоценных предметов. К таким предметам можно зачислить:

Все вышеперечисленные предметы подлежат также материальному и складскому учету.

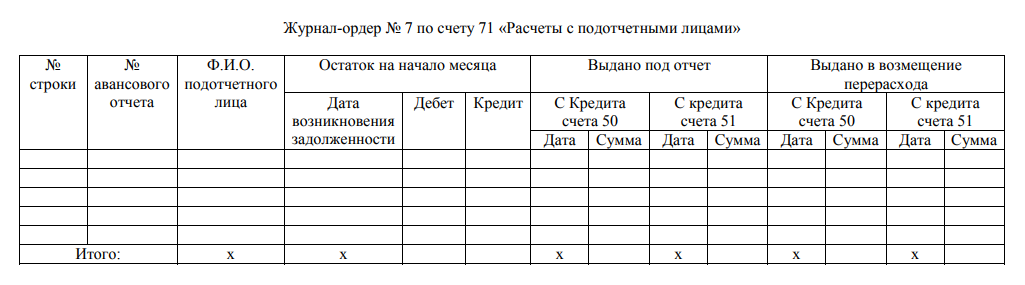

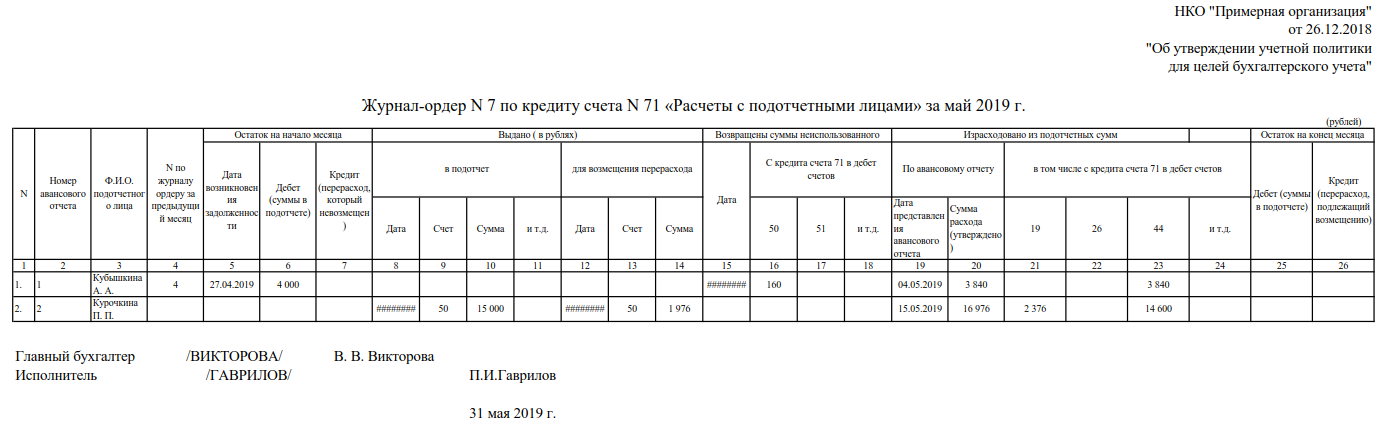

Для регистрации данных об операциях по авансовым суммам для работников предприятия используется журнал-ордер №7

.

В нем записываются все операции с подотчетными средствами.

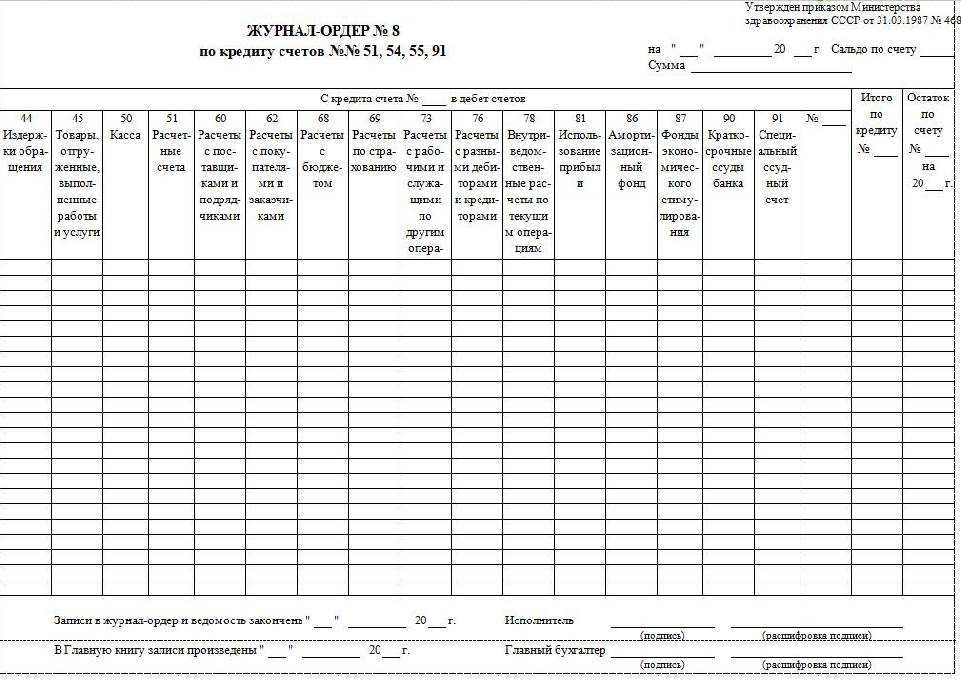

Журнал-ордер по форме №8

оформляется для учета операций с авансовыми денежными средствами, деньгами, которые поступают в качестве выплат от контрагентов, расходы с дебиторами и кредиторами.

А также подсчет доходов от акций

организации.

Любые внутрихозяйственные расчеты предприятия отображаются в журнале-ордере №9

. Этот журнал состоит из нескольких разделов:

- Непосредственно сам журнал;

- «

Аналитические данные»

; - «

Общие указания»

.

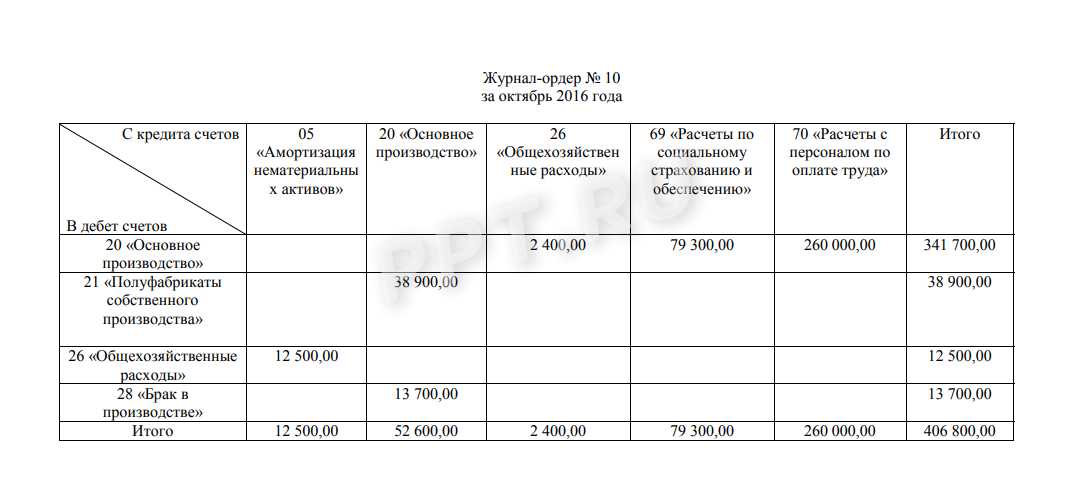

В журнале-ордере №10

выполняется учет по таким счетам:

- №05, №06, №08, №12 – данные о материальных ценностях;

- №13 – учет изношенных малоценных вещей и инвентаря;

- №69 – расход денежных средств по социальному страхованию;

- №70 –зарплаты для работников;

- №88 – резервный фонд выплат;

- №86 – амортизационные денежные средства;

- №20, №23, №24, №25, №26, №29, №31 – производственные расходы;

- №82 – производственные потери;

- №21 – учет полуфабрикатов, которые изготавливаются на производстве;

- №15 – общепроизводственные расходы;

- №12 – расход материалов в главном и дополнительных цехах производства.

Журнал-ордер №10

предоставляет обобщенные данные

в разрезе структуры по каждому виду.

Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами ( и ) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

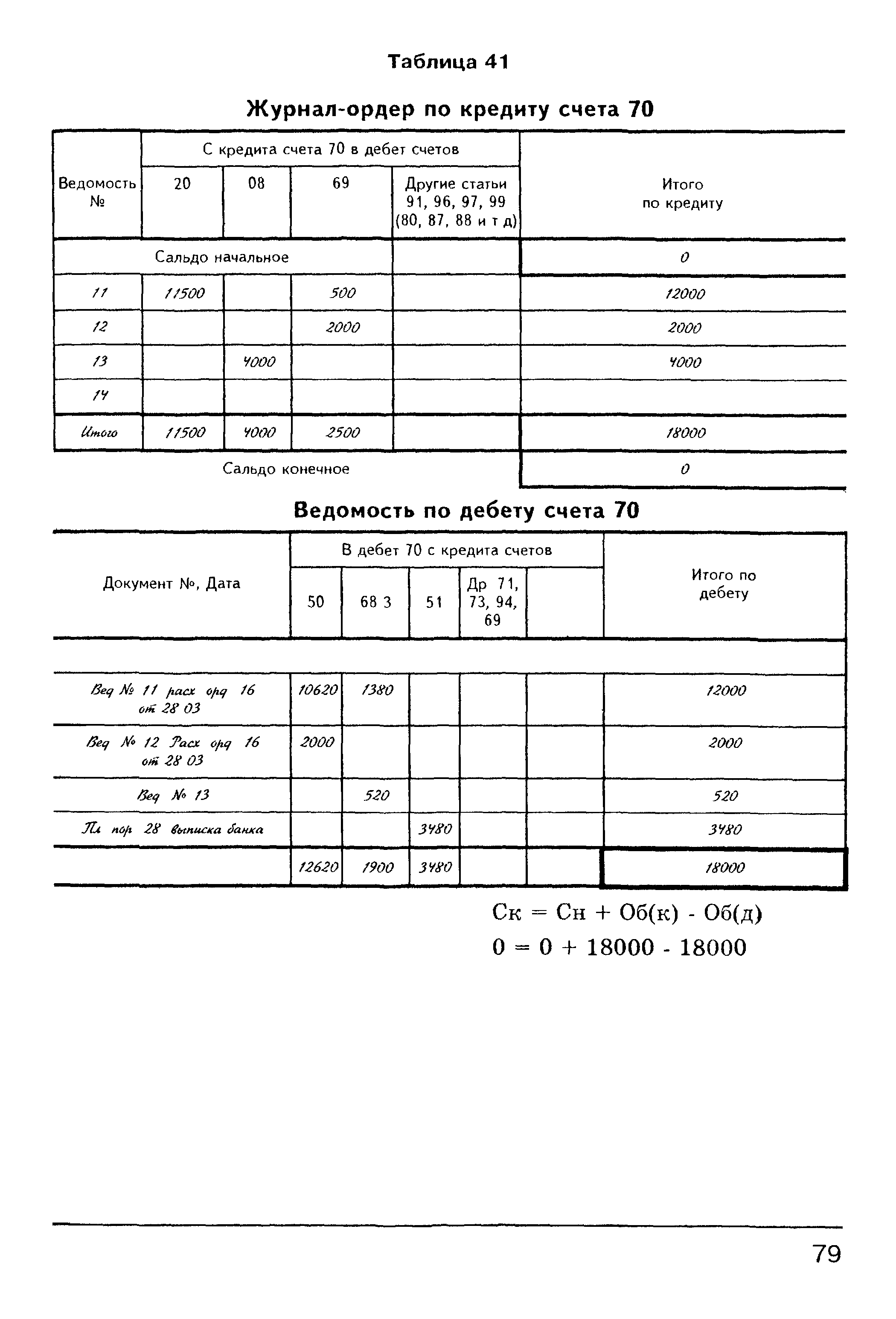

Журнал-ордер 2

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

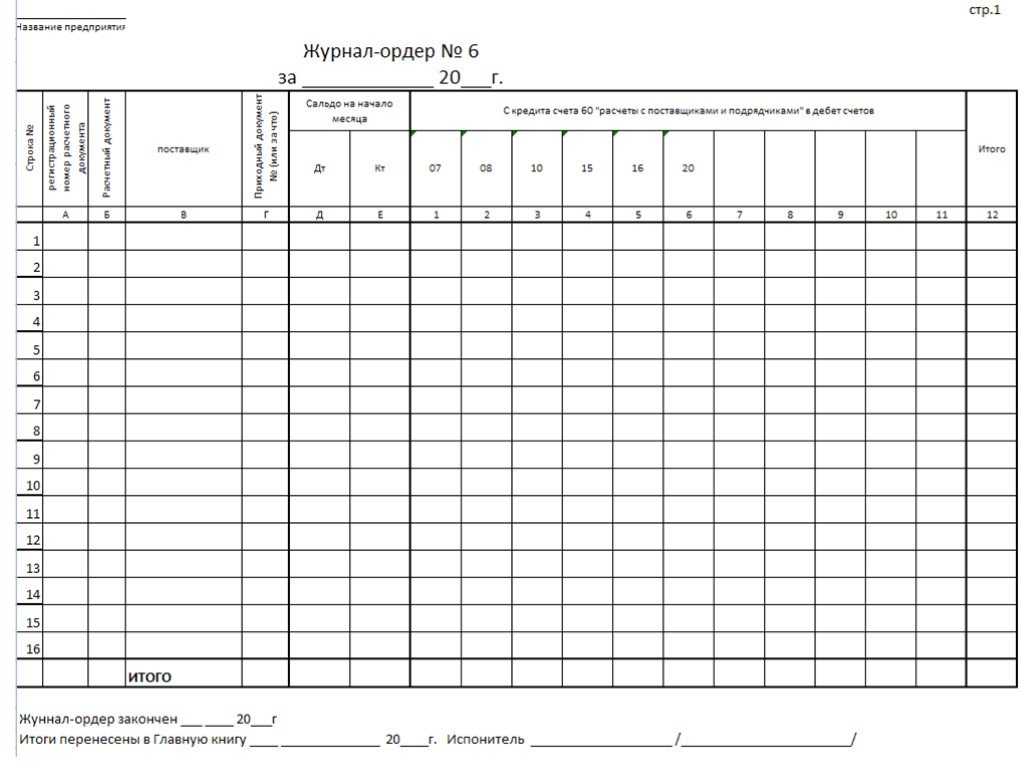

Журнал-ордер 6

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

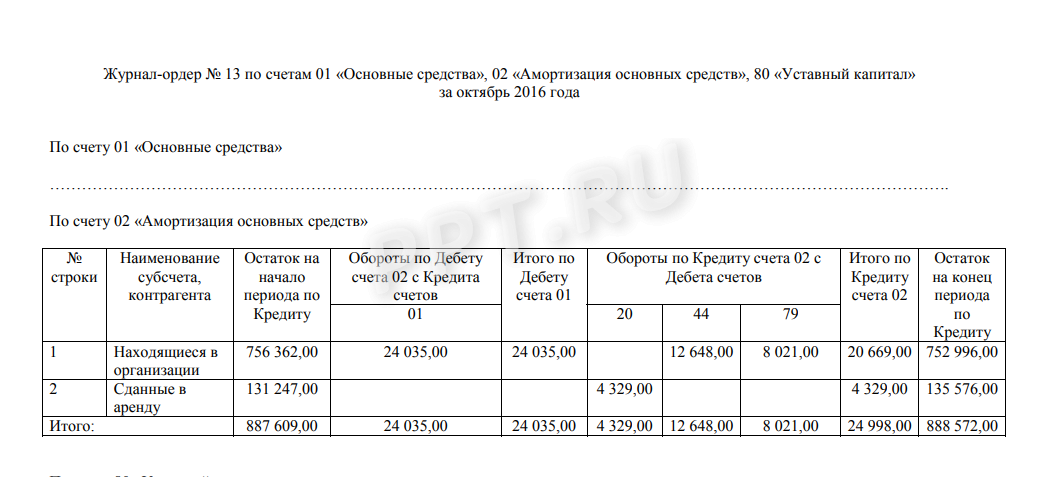

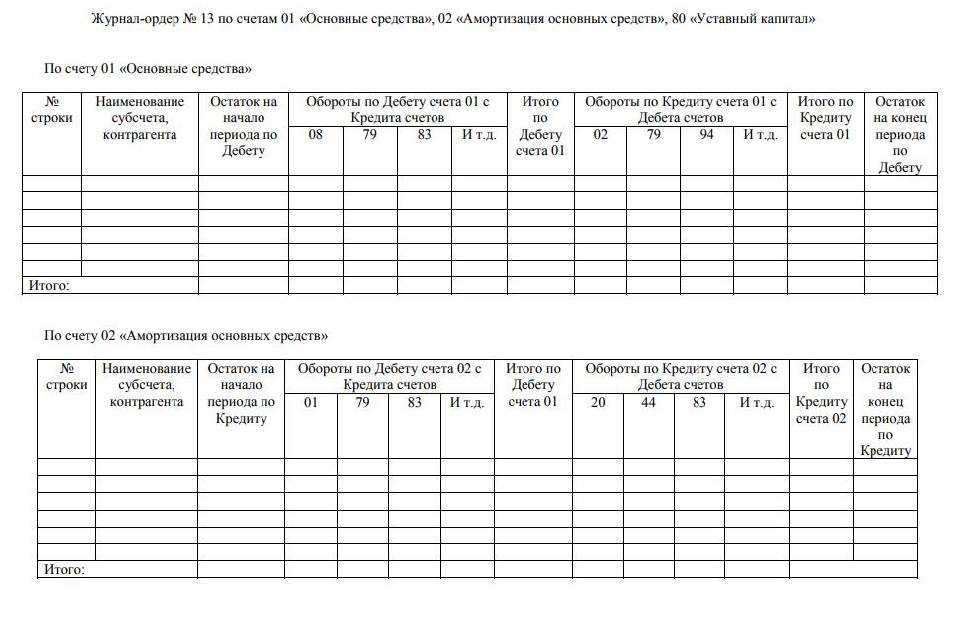

Журнал-ордер 13

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

При использовании автоматизированных бухгалтерских программ данные в журналах-ордерах заполняются автоматически. Причем записи формируются по каждой хозяйственной операции в отдельности.

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

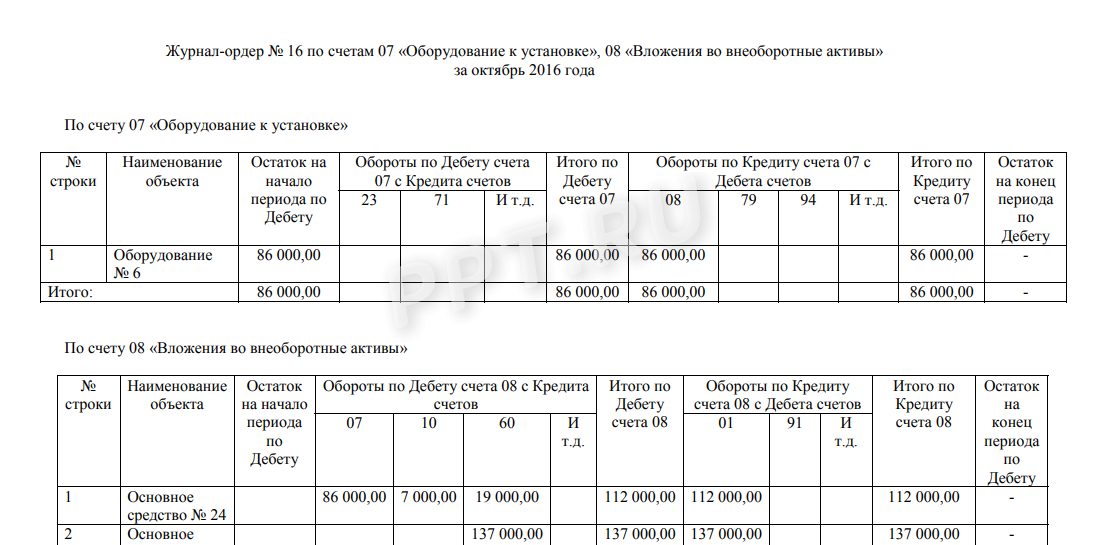

Журнал ордер 16

Учет капвложений по счетам 07, 08, 11 осуществляют в журнале ордере 16. Кредитовые обороты этих счетов записываются месячными итогами по информации аналитических ведомостей и первичных документов, представляя данные о каждом объекте, объединенные в регистре.

Заметим, что автоматизация бухучета упразднила ведение самостоятельных форм журналов ордеров. При соответствующих настройках программы этот регистр формируется автоматически при разноске первичных документов.

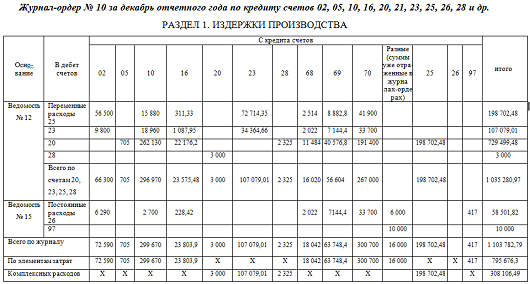

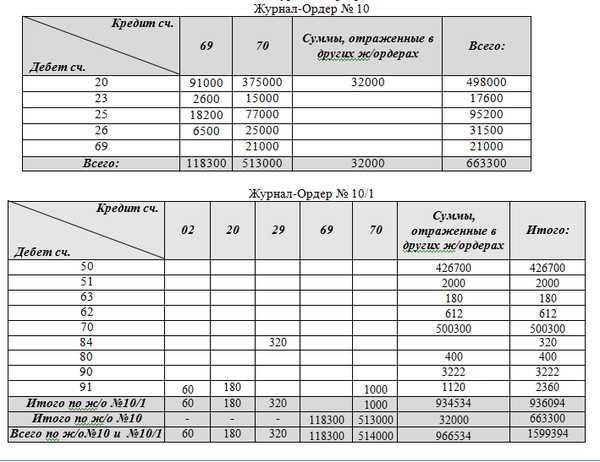

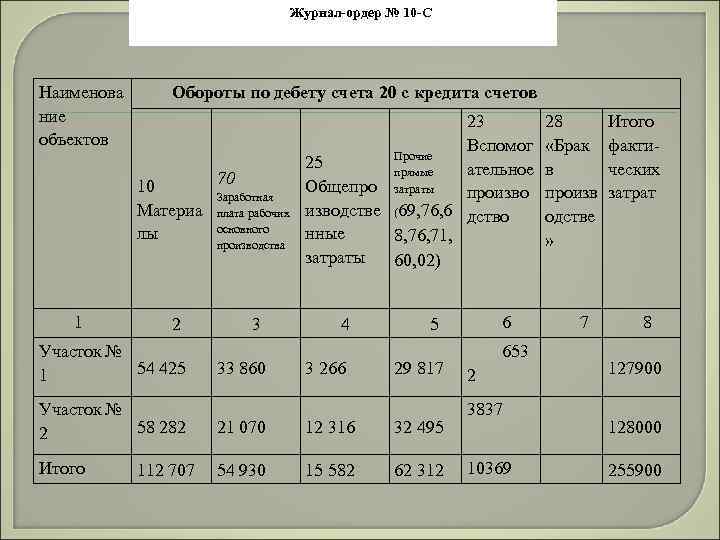

Журнал-ордер по форме N 10 предназначен для выявления оборотов по кредиту счетов, предназначенных для учета материальных ценностей (счета N N 05, 06, 08 и 12), износа малоценных и быстроизнашивающихся предметов (счет N 13), расчетов по социальному страхованию (счет N 69), расчетов с рабочими и служащими (счет N 70), резерва предстоящих платежей (счет N 88), амортизационного фонда (счет N 86), затрат на производство (счета N N 20, 23, 24, 25, 26, 29 и 31) и недостач и потерь от порчи ценностей (счет N 82) в их взаимосвязи со счетами затрат на производство.

При полуфабрикатном варианте учета производства в этом журнале-ордере найдут отражение также и обороты по кредиту счета N 21 «Полуфабрикаты собственного производства». Одновременно журнал-ордер N 10 предназначен для обобщения затрат на производство по предприятию в целом в разрезе элементов затрат и калькуляционных статей расходов.

Основанием для записей в журнал-ордер N 10 являются данные ведомостей N 12 о затратах цехов основного и вспомогательных производств и ведомости N 15 об общезаводских расходах, расходах будущих периодов и резерве предстоящих платежей.

Из ведомостей N 12 в этот журнал-ордер переносятся итоговые данные, показанные в таблице «Всего по корреспондирующим счетам». В случаях, когда ведомости составлялись по цехам или группам цехов, данные переносятся отдельно из каждой соответствующей ведомости. Если затраты основного производства приведены в ведомостях по калькулируемым объектам, эти затраты отражаются в журнале-ордере в той же разбивке.

Для этой цели в журнале-ордере N 10 для записей по дебету счетов N N 23, 24 и 25 предусмотрены по 2 строки, а для записей по дебету счета N 20 — несколько строк.

Все расчетные, а также конечные показатели о затратах на производство по экономическим элементам и себестоимости выпущенной предприятием товарной продукции показываются в журнале-ордере N 10 в специальных таблицах с одноименными названиями.

Основанием для составления таблиц «Расчет затрат на производство по экономическим элементам» и «Расчет себестоимости товарной продукции» служат данные, записанные в таблице N 1 «Издержки производства» этого журнала-ордера, т.е. данные о затратах на производство в разрезе корреспондирующих счетов.

Отдельные показатели таблиц определяются при помощи вспомогательных ведомостей к журналу-ордеру, расчетным путем либо по соответствующим первичным документам. При этом необходимо иметь в виду следующее.

В таблице «Расчет затрат на производство по экономическим элементам» себестоимость списанных на производство полуфабрикатов (при полуфабрикатном варианте учета производства) и готовых изделий, подлежащая исключению, как внутризаводской оборот, принимается в сумме, показанной по кредиту счетов N 21 «Полуфабрикаты собственного производства» и N 40 «Готовая продукция» в корреспонденции со счетом N 20 «Основное производство».

Стоимость оприходованных излишних материальных ценностей принимается в сумме, указанной в ведомостях N N 12 и 15, а полученные штрафы, пени и неустойки — в сумме, отраженной в ведомости N 15.

Сумма износа малоценных и быстроизнашивающихся предметов собственной выработки определяется расчетным путем.

В таблице «Расчет себестоимости товарной продукции» излишки или недостачи незавершенного производства, потери от брака в производстве и т.п. показываются по данным ведомостей N 14; стоимость ценных отходов — по данным первичных документов; остаток незавершенного производства на конец месяца — по данным инвентаризационных ведомостей или учетным данным.

Каждую хозяйственную операцию, будь то поступление в кассу, покупка оборудования или списание ГСМ, нужно подтвердить первичным документом и принять к учету. Регистрировать первичку следует в момент операции либо сразу после ее завершения. А для систематизации информации принято использовать специальные учетные регистры — журналы хозяйственных операций.

Журнал-ордер 2 – бланк

Образец заполнения журнал-ордера 2 составляется в части операций по Кт сч. 51. Если у организации имеется открытый валютный счет, можно заполнять отдельную форму по сч. 52. Документальным основанием для внесения данных признаются банковские выписки с платежными приложениями.

При формировании журнал-ордера номер 2 информация систематизируется за месяц. Данные с Дт счетов отражаются в ведомости к ЖО, расположенной на обороте формы. Все сведения вносятся в регистры в строгой хронологии с календарной очередностью исполнения хозопераций. Следовательно, расходование средств детализируется в ЖО, поступления – в ведомости.

Для чего используется журнал-ордер 3

В журнале-ордере № 3 отражаются операции по кредиту синтетического счета 55 «Специальные счета в банках» (Письмо Минфина СССР от 08.03.1960 № 63 , Приказ Минфина РФ от 31.10.2000 № 94н).

На этом счете обобщается информация о наличии и движении денежных средств в валюте РФ и иностранных валютах, находящихся на территории РФ и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 могут быть открыты субсчета:

- 55-1 «Аккредитивы»;

- 55-2 «Чековые книжки»;

- 55-3 «Депозитные счета» и др.

В журнале-ордере № 3 ведется также аналитический учет по счету 55.

Запись операций в журнал-ордер по счету 55 производится на основании выписок банка в разрезе корреспондирующих счетов итогами по однородным операциям.

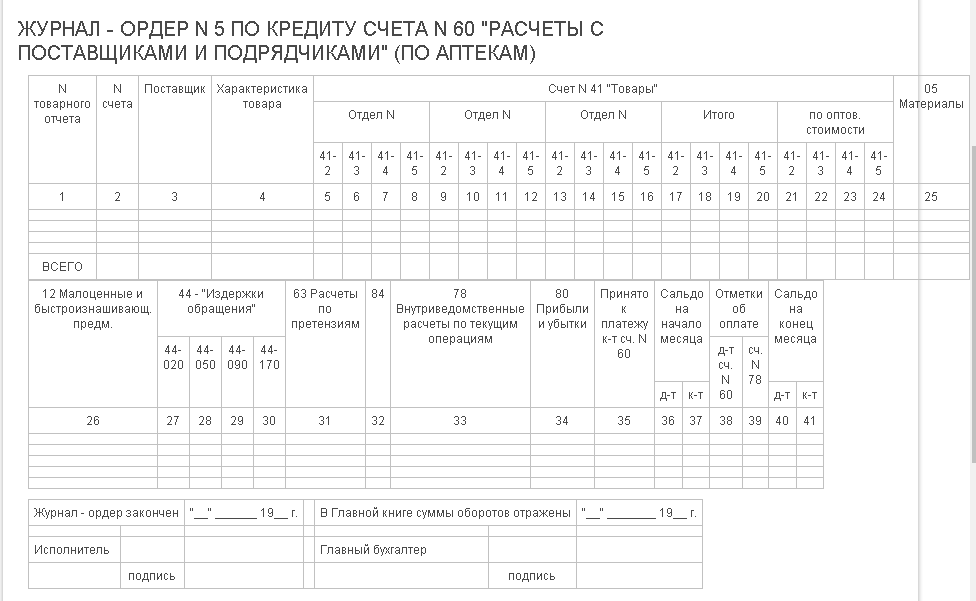

Журнал-ордер № 6 по кредиту счета № 60

За неприбывший груз (оставшийся в пути на складе поставщика) Сумма по счету в пределах акцепта, сумма за неотфакт. поставки или задолженность на начало месяца На начало месяца за неприбывший груз (полностью или частично) Отметки об оплате, зачете и продлении срока погашения задолженности Сальдо на конец месяца 26 Общехозяйственные накладные расходы 29 — Обслуживающие производства и хозяйства, 30 — Некапитальные работы, 31 — Расходы будущих периодов, 46 — Реализация продукции (работ, услуг), 63 — Расчеты по претензиям, 79 — Внутрихозяйственные расчеты, 80 — Прибыли и убытки, 81 — Использование прибыли, 96 — Целевые финансирование и поступления дата с расчетного счета с прочих счетов продление срока под обязательство корреспондирующий счет сумма вид документа срок оплаты сумма N N N N N 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 N п.п.

-

Образец. Журнал-ордер № 13 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 13 журнал — ордер no. 13 по кредиту счета no.

01 «основные средства», no. 03 «долгосрочно арендуемые основные средства», no. 04 «н… - Образец. Журнал-ордер № 3 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 3 журнал — ордер no. 3 по кредиту cчетов no. 55 «специальные счета в банках», no. 56 «денежные документы», no. 57 «переводы в пути»…

-

Образец. Журнал-ордер № 9 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 9 журнал — ордер no. 9 по кредиту счетов no.

78 «расчеты с дочерними предприятиями», no. 79 «внутрихозяйственные расчеты» и аналити…

Особенности формирования регистров бухучета

Закон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно.

Обязательные реквизиты регистра:

- Наименование документа и его формы.

- Полное наименование учреждения.

- Дата начала и дата завершения ведения записей в журнале. Период, за которыйон сформирован.

- Вид группировки объектов учета (хронологическая или систематическая группировка).

- Указание единицы измерения объектов бухучета, либо денежной величины измерения.

- Указание должностных лиц, ответственных за ведение регистра.

- Подписи ответственных лиц.

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным.

Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица.

Какой приказ положен в основу

В пункте 19 Положения, который регулирует ведение бухгалтерского учета, а также предоставление бухгалтерских отчетностей в Российской Федерации, сказано, что все формы для учетных регистров утверждаются Министерством финансов. Данное положение является частью Приказа №34н , вступившего в силу 29 июля 1998 года.

Письмо №59 было выпущено 24 июля 1992 года. В нем содержатся рекомендации по ведению журнально-ордерного учета, которая по праву считается наиболее распространенной в России. Кроме того, она была реализована во многих бухгалтерских программах.

К признакам журнально-ордерной системы относятся такие принципы, как:

- журналы-ордеры заполняются строго в том порядке, в котором была произведена регистрация операций в кредитном счете, а в корреспонденции учитываются дебетуемые счета;

- синтетический и аналитический учет бухгалтерам необходимо совмещать в едином регистре;

- любую хозяйственную операцию отражают в бухучете по показателям, необходимым для осуществления контроля, а также ведения отчетов;

- финансово и методологически связанные счета должны быть объедены в один журнал-ордер;

- часто применят ежемесячный журнал-ордер.

Почему использовать бланки журналов ордеров Excel?

Excel – это мощный инструмент для работы с таблицами и данными, который позволяет создавать и управлять журналами ордеров эффективным и удобным способом. Преимущества использования бланков ордеров Excel включают:

- Простота использования: бланки журналов ордеров Excel обычно содержат предопределенные поля и форматирование, что делает процесс заполнения информации простым и интуитивно понятным.

- Гибкость: Excel позволяет пользователю настраивать бланки журналов ордеров под свои индивидуальные потребности, добавлять или удалять поля, менять форматирование и многое другое.

- Автоматизация: с помощью функций и формул Excel можно автоматизировать ряд расчетов и процессов, что экономит время и сокращает вероятность ошибок.

Особенности заполнения

Поскольку производственные предприятия в плане финансовой отчетности во многом зависят от формы организации деятельности, необходимо учитывать следующие особенности ведения ордера №10:

- В некоторых случаях проводится учет не по одному цеху, производящему продукцию, а по группе производственных мощностей и дополняющих их вспомогательных цехов. В этом случае, документы из каждого поступают отдельно и переносятся из них таким же порядком. Если с главного производственного предприятия проводятся расходы по калькулируемым объектам, их вносят по тому же типу, в специально отведенные строки. Речь идет о счетах 23-25.

- Для расчетов себестоимости произведенной продукции, данные (промежуточные и окончательные, в том числе экономические составляющие) вносятся строго в отведенные таблицы. Найти их легко по заголовкам.

- Данные по экономическим составляющим вносятся в соответствующую по наименованию таблицу, с использованием данных по первому разделу.

- Некоторые строки для заполнения требуют данных из первичных документов, но большинство их находится в ведомостях №12 и 15.

- Конечная сумма показателя износа собственной продукции определяется выполнением расчетов по полученным данным со счетов №12, №15, ведомости №15, с учетов первичных документов.

- При проведении собственно расчета себестоимости продукции необходимо учесть не только использованные расходные материалы и предметы, издержки и производственные траты, но и их недостачи, отходы, остатки. Данные по недостачам (излишкам), которые были получены в результате производственных действий, прослеживаются в ведомости №14. Информация об отходах находится в первичных документах и подлежит пересчету. Остатки, которые были накоплены на производственных мощностях за подотчетный период, учитываются после проведения инвентаризации, а также используется текущий расчетный счет.

Важно!

При наличии на производстве полуфабрикатов собственного изготовления, которые в дальнейшем используются для изготовления собственной продукции, учитывается понятие «внутризаводского оборота», и вносится суммой проводок счетов № 21, 40, учитывая данные счета №20 по основному производству. Для больших производственных комплексов работать с бумажными образцами формы №10 достаточно сложно

Приходится учитывать множество данных, работать со сложными формулами для заполнения граф по первичным источникам. Намного проще и эффективнее использовать электронный вариант бухгалтерского учета, используя бухгалтерию 1С. По его разработкам вводить необходимо только первичные документы. После введения бухгалтерских проводок бухгалтерия формирует записи в журналах автоматически, как и вносит готовые записи в Главную книгу

Для больших производственных комплексов работать с бумажными образцами формы №10 достаточно сложно. Приходится учитывать множество данных, работать со сложными формулами для заполнения граф по первичным источникам. Намного проще и эффективнее использовать электронный вариант бухгалтерского учета, используя бухгалтерию 1С. По его разработкам вводить необходимо только первичные документы. После введения бухгалтерских проводок бухгалтерия формирует записи в журналах автоматически, как и вносит готовые записи в Главную книгу.

Деятельность ни одного предприятия нельзя представить без финансовых операций. Учет таких операций бухгалтер должен вести в специальном журнале-ордере

.

Журналом-ордером называется учетная таблица, которая построенная по шахматной форме: счета кредита размещены по вертикали, а счета дебита – по горизонтали.

Это позволяет одной записью учитывать как счет дебита, так и счет кредита.

Когда применяется форма Т-13

Вести учет рабочего времени своих сотрудников обязан каждый работодатель (ст. 91 ТК РФ). Он может использовать для этого любую подходящую к особенностям режима своей работы форму, в том числе разработанную им самим.

Существуют 2 формы, утвержденные одним постановлением Госкомстата, которые можно применять для целей учета отработанного времени либо в неизмененном, либо в доработанном виде:

- Форма Т-12, 1-й раздел которой построен как табель учета рабочего времени.

- Форма Т-13, которая, собственно, и называется табелем учета рабочего времени.

Форма Т-13 утверждена постановлением Госкомстата РФ от 05.01.2004 № 1. Скачать ее можно на нашем сайте.

Таблицы 1-го раздела формы Т-12 и формы Т-13 очень похожи, но имеются и отличия:

- Данные по дням месяца, относящиеся к конкретному сотруднику, в форме Т-12 располагаются в горизонтальном направлении последовательно от первого до последнего дня. В форме Т-13 они разделены на 2 части (по половинам месяца), которые находятся друг под другом.

- С учетом того что по каждому дню помимо количества отработанных часов указывается причина присутствия или отсутствия сотрудника на работе, из-за особенностей построения таблиц в форме Т-12 каждому человеку отведены 2 строки, а в форме Т-13 – 4 строки.

- В итоговой части таблицы формы Т-13 есть графы, отсутствующие в форме Т-12. В них отражены коды видов оплаты и корреспондирующий счет бухгалтерского учета, на котором будет учтена начисленная заработная плата.

Использовать можно любую из указанных форм. Определяющим является сам факт ее наличия. Без достоверного табеля учета рабочего времени невозможен правильный расчет заработной платы.

О том, что заменяет зарплату для ИП, читайте в материале «ИП не вправе платить себе зарплату».