Учет премии из средств специального назначения

К премиям, выплачиваемым из этих источников, можно отнести премии к юбилею работника, общегосударственным или профессиональным праздникам.

Расходы, произведенные организацией на выплату таких премий, отражаются в бухгалтерском учете организации по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 70 «Расчеты с персоналом по оплате труда» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 г. № 94н).

Декларация временного ввоза товара

Она представляет собой документ, с помощью которого гражданин либо предприятие заявляют о своем намерении ввезти товары и поместить их под конкретный таможенный режим (процедуру). В ней же указываются и все характеристика этот товара, его стоимость, размер пошлины и налогов на него и другие обязательные данные.

Сама форма этой декларации была утверждена еще в Таможенном союзе и действует с некоторыми изменениями сейчас.

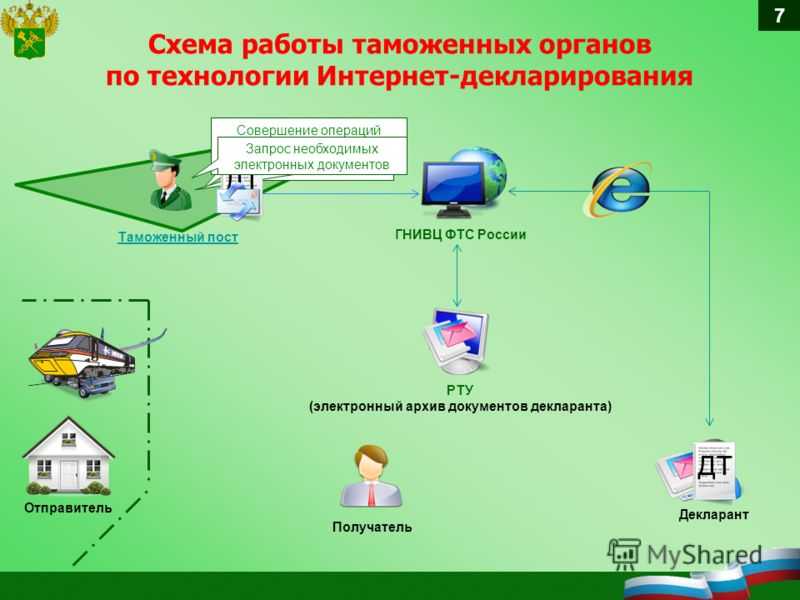

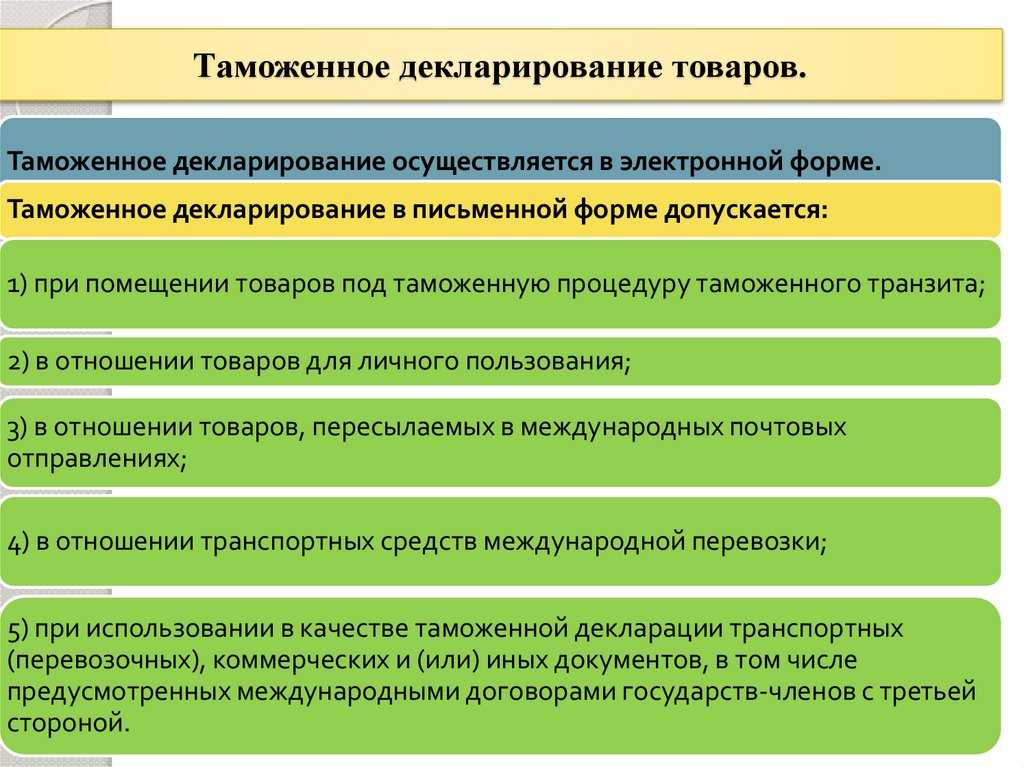

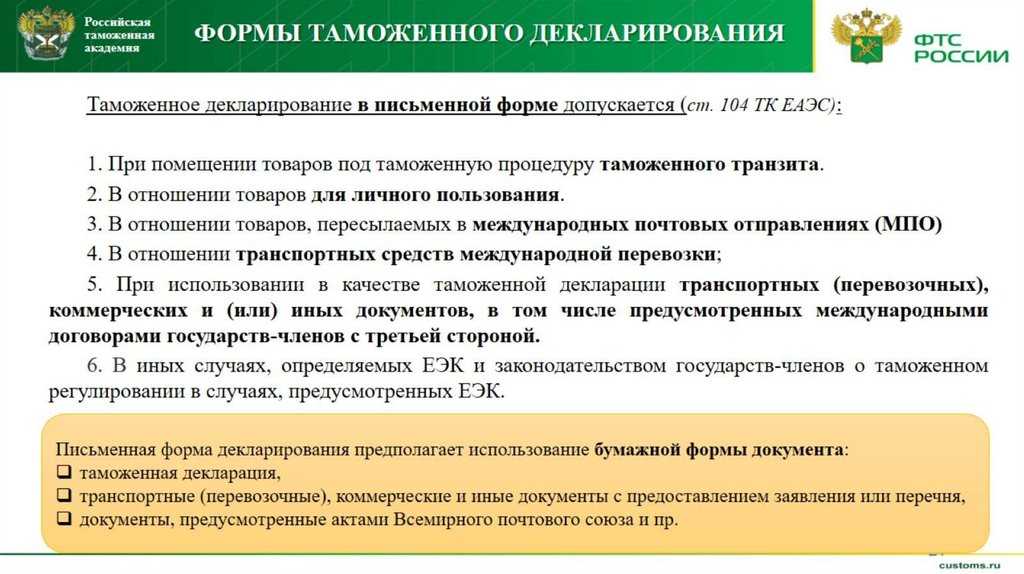

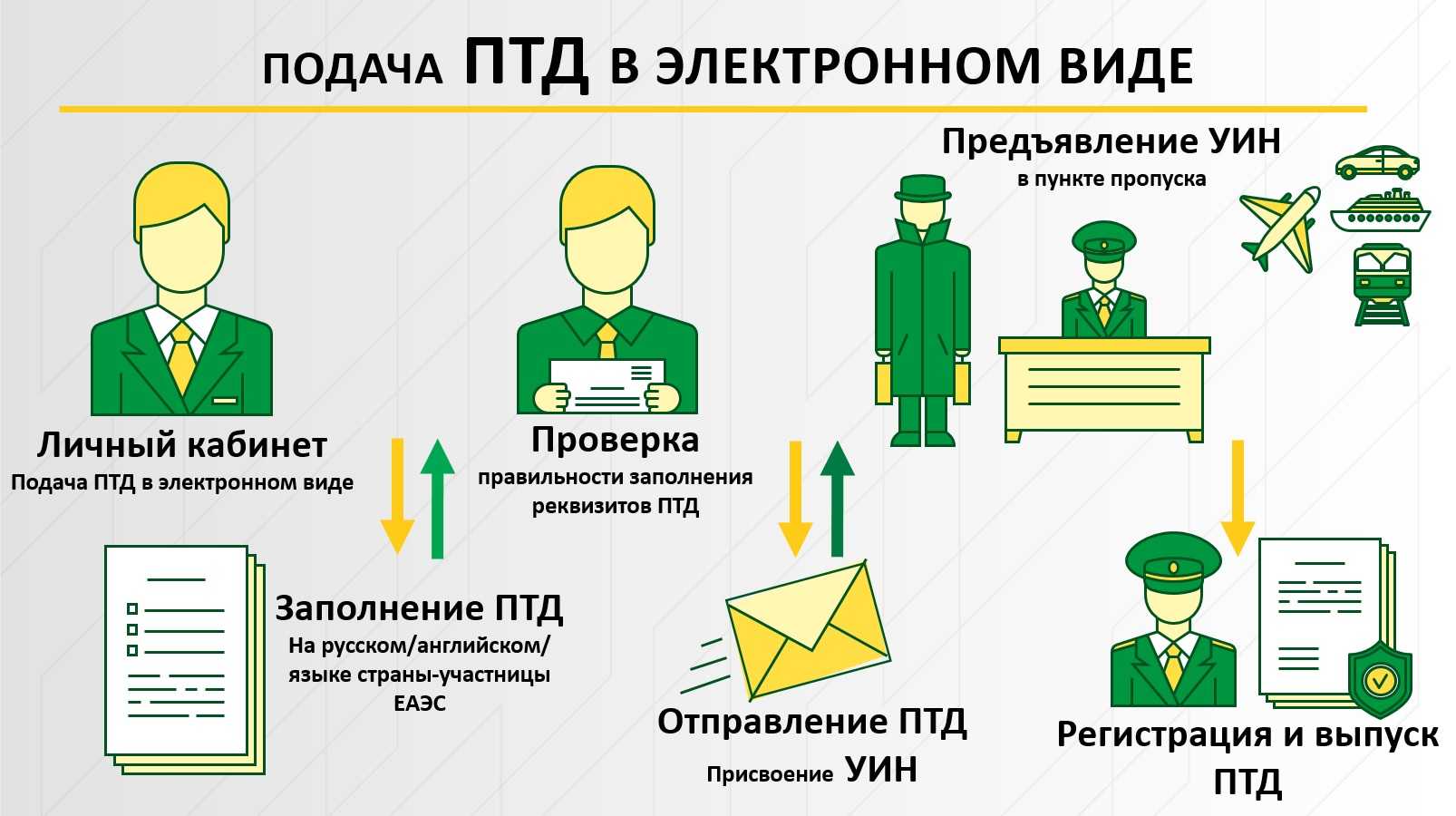

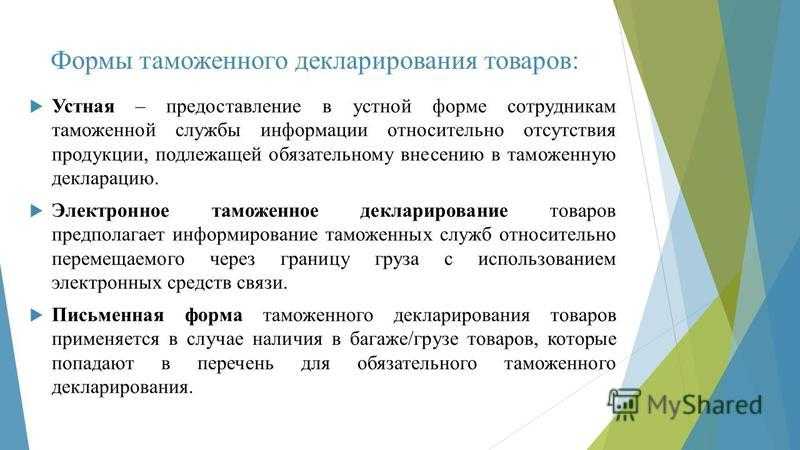

Заполнять ее нужно в электронном виде, применяя установленные Комиссией ЕАЭС форматы декларации (html). Письменная форма допускается только в некоторых случаях, но все равно должна сопровождаться электронной версией документа.

Основы временного ввоза товара

Пункты и сведения

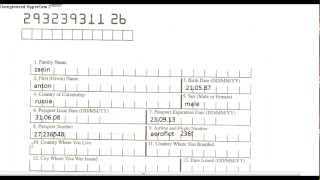

Декларация представляет собой бланк, в котором предусмотрены отдельные графы. В эти графы вписываются соответствующие данные о товаре и иные сведения.

Надо заметить, что декларант должен заполнить не всю декларацию, а только ее отдельные графы: с 1 по 26 включительно, с 29 по 48 тоже включительно, а также графа 54. Сотрудник таможни тоже заполняет ее в остальной части, которая отнесена к его компетенции.

Какие конкретно сведения содержит декларация:

- о привезенном товаре: его количество и во сколько тарных мест он упакован, его вес (и нетто, и брутто), его стоимость (в том числе таможенная), валюта, его код по Таможенной номенклатуре, откуда товар ввезен и где произведен, каким транспортом, на основании какой сделки его привезли в Россию, где он сейчас находится и другая информация (графы 5-7, 9, 11, 12, 15-26, 29-35, 38, 41, 42, 44);

- о выбранной процедуре (это графа 37);

- о самом декларанте (графа 14) – его ФИО или название фирмы, адрес, а также ИНН и его аналоги в других странах (УНН – в Армении, БИН – в Казахстане и т.д.);

- о том, как декларант рассчитал размер таможенных платежей и налогов (графы 43, 45, 46, 47, «В», 48);

- об отправителе и получателе товара (это графы 2 и 8);

- о преференциях и квотах на ввоз товара, если они есть (графы 36 и 39 соответственно);

- статистические данные с указанием принятых кодов (графы 1, 3, 4, 7);

- о предыдущей процедуре (для этого предусмотрена графа 40);

- о дате и месте заполнения документа (заключительная 54 графа).

Все указанные графы должны быть заполнены.

Инструкция по заполнению

Чтобы оформить декларацию на временный ввоз, нужно использовать действующую инструкцию для заполнения, утвержденную комиссией Таможенного союза. Ее текст есть и в справочных правовых системах, и на сайтах таможенных органов, и просто в сети Интернет в свободном доступе. Но имейте в виду, что при использовании интернет-версии следует проверить, насколько актуальна найденная на просторах сети редакция документа.

В самой инструкции очень детально, практически «на пальцах» объясняется, что в какой графе нужно указать

Особенно важно не ошибиться, вписывая все коды. Брать их следует из соответствующих классификаторов

Их много: есть классификаторы стран мира, таможенных процедур, особенностей декларирования товара, мест нахождения этого товара, видов таможенных платежей, особенностей их уплаты. Сюда же относится и товарная номенклатура, в которой придется отыскать свой вид товара и его кода внести в декларацию.

Пример: вы привезли в Россию садовые зонты, проверили по номенклатуре и выбрали нужный код – 6601 10 000 0.

А для режима временного ввоза установлен код номер 53 (вписываем его в графу 37)!

Заполняя графу 47 об исчислении платежей, нужно воспользоваться классификацией особенностей платежа. Так, для временного ввоза, который частично освобожден от пошлин и налогов, пишется код ВВ. При полном освобождении – УН.

А еще в эту графу нужно внести размер платежа за товар при процедуре внутреннего потребления, ведь частичная оплата берется в процентах (3%) от нее.

Скачать бланк декларации можно тут.

Образец таможенной декларации о временном ввозе товара

Заполнение декларации

Правильное заполнение декларации позволит осуществить процедуру оформления товаров гораздо быстрее. Даже самые незначительные ошибки в документе могут привести к тому, что он потеряет свою юридическую силу. Для заполнения ДТС лучше воспользоваться специальными бланками.

Декларация любой формы состоит из двух листов. На первом листе указывается основная информация о транспортируемом товаре (количество, таможенная стоимость, характеристики и функции и т. д.). От правильности заполнения этих данных будет зависеть размер пошлин.

При подаче ДТС нужно подготовиться к тому, что таможня может потребовать дополнительные документы, которые могут подтвердить достоверность указанной информации.

Второй лист должен содержать подробную информацию о методе расчёта показателя.

Дополнительные документы

Все данные, указанные в декларации, должны быть документально подтверждены. Она не имеет никакой юридической силы, если при подаче таможенному органу не были предоставлены следующие бумаги:

- Договор купли-продажи.

- Учредительные документы.

- Документы, подтверждающие исполнение обязанности по уплате таможенных платежей, а также способы их расчёта.

Но этот список может дополняться по усмотрению таможенного органа. К списку дополнительных документов можно отнести:

- Лицензия.

- Инвойс.

- Бухгалтерские бумаги.

- Дополнительные бумаги о проведении всех платежей (комиссионных взносов, средств в пользу продавца и т. д.).

- Договор о поставке.

- Документы, содержащие сведения о себестоимости товара и способах её вычисления.

- Копия декларации.

- Документы, содержащие информацию об основных характеристиках и функциях продукции и т. д.

Все эти документы могут понадобиться таможенному органу для подтверждения указанной в декларации информации и расчёте таможенных платежей.

Стоимость заполнения

Заполнение ДТС — довольно сложная процедура, которая требует специальных знаний в области ВЭД и опыта в составлении подобных документов. Если вы «новичок» и никогда ранее не занимались таможенным оформлением груза, стоит воспользоваться услугами таможенного брокера.

Международный таможенный брокер — специалист, который нанимается для ведения таможенного оформления. Он может взять на себя ответственность не только за заполнение декларации, но и выполнение других процедур:

- расчёт и оплата таможенных платежей,

- общение с сотрудниками таможни,

- размещение груза на складах временного хранения и т. д.

Стандартная стоимость заполнения декларации таможенной стоимости составляет 1-2 тысячи рублей.

Осторожно! На рынке работает большое количество «чёрных» брокеров. Они не имеют лицензии на осуществление профессиональной деятельности, следовательно, не могут предоставить своему клиенту стопроцентных гарантий качества на свои услуги.

Таможенное декларирование товаров и особенности

Товары из-за границы нельзя ввести просто так, их нужно оформить.

Это происходит на таможне.

ГТД (грузовая таможенная декларация) — документ, оформляющийся на груз при пересечении границы. Он содержит информацию об отправителе, получателе, транспорте, таможенной стоимости и другие характеристики.

С 2011 г. используется понятие «таможенная декларация на товары», хотя термин ГТД остался в обиходе.

Владельцу груза выгоднее обратиться к специалистам, которые в курсе, какие нужно уплатить таможенные пошлины, акцизы, сборы.

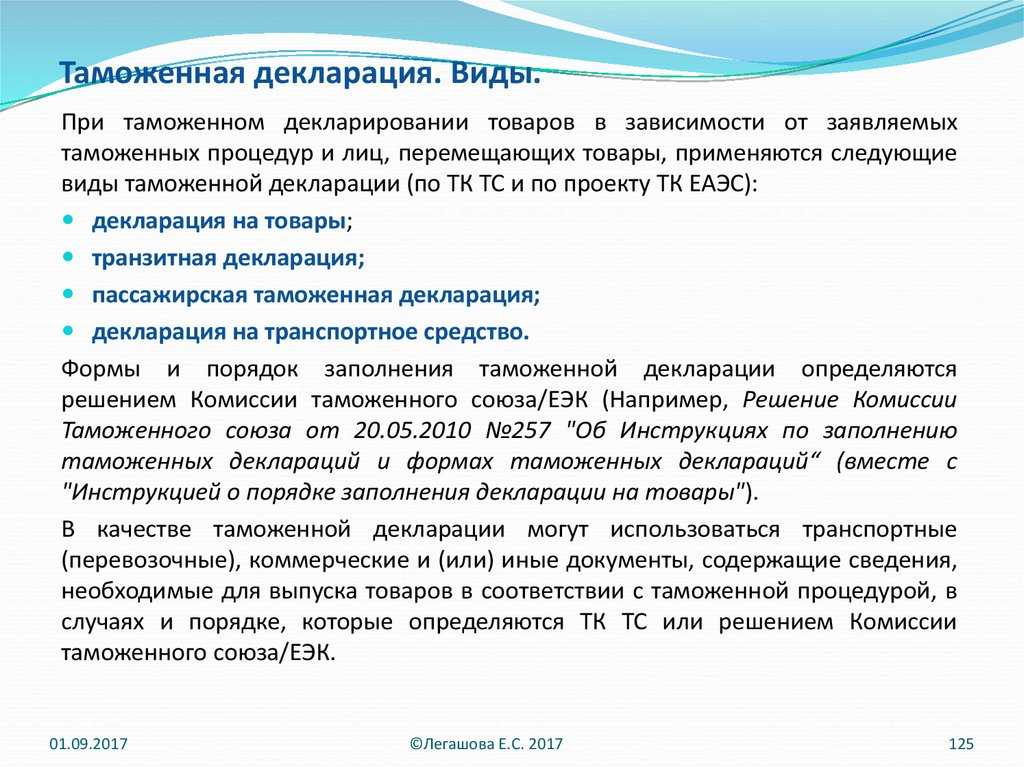

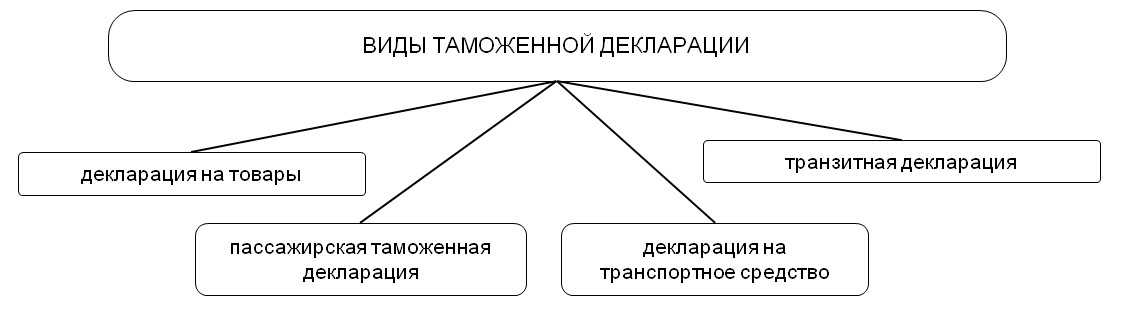

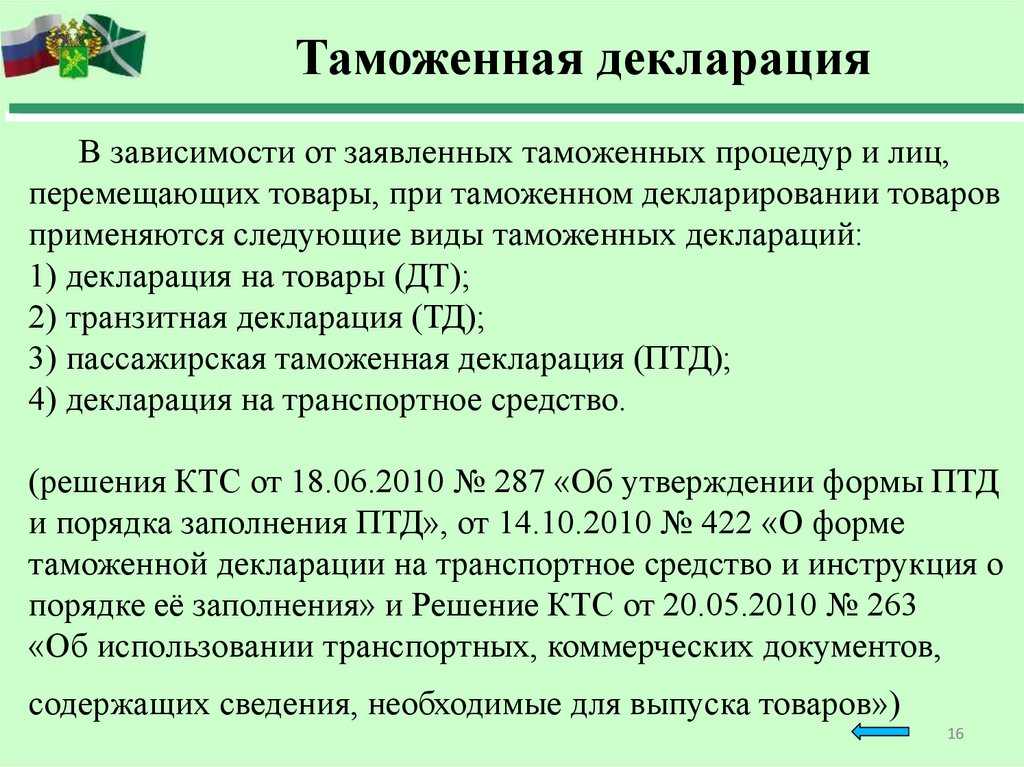

Типы декларации:

- товарная;

- транзитная;

- пассажирская;

- на транспортное средство.

Когда не нужно заполнять таможенную декларацию на товары

Есть исключения, когда на ввозимый товар не требуется заполнения декларации.

Ситуации, когда таможенная декларация не нужна:

- Беспошлинный товар.

- Торговля в малых объёмах (100 евро).

- Специальная продукция.

- Личные вещи.

При этом существует целый перечень товаров, которые не могут быть признаны личными вещами. В этот список входят: котлы центрального отопления, мед. техника, исключая приборы для личного использования, автомобильные прицепы, икра осетровых рыб в количестве больше 250 гр., природные алмазы и другие.

Документы для оформления ГТД

Таможенная декларация на товар — это не всё, что нужно. Для её оформления требуются другие документы: подробное описание товара (схемы, паспорт на изделие и прочее), сертификаты производителя или другие документы, подтверждающие происхождение товара, документы логистической организации, которая перемещает груз, договор между экспортёром и импортёром. Полный перечень приведён в таблице.

Декларация составляется не на каждый товар, а на партию (если речь идёт не об одном товаре).

Единая партия товара для таможни означает, что продукция происходит из одной страны, имеет одно наименование, относится к одному коду ТН ВЭД, доставляются от одного отправителя к одному получателю, в рамках одного контракта.

Алгоритм декларирования товаров на ввоз

С чем сталкивается предприниматель при оформлении товара на таможне? Рассмотрим этапы.

Алгоритм таможенного оформления, как правило, следующий:

- Покупатель из России находит продавца за рубежом. После заключения сделки он ищет надёжного таможенного брокера для декларирования грузов.

- С этим специалистом заключается контракт, для подготовки происходит оформление и сбор всех документов на продукцию.

- Таможенный агент подбирает таможенные коды на товар и делает расчёт ввозных платежей.

- Если декларирование происходит впервые, импортёр обязан зарегистрироваться в таможне (документы: свидетельство о гос. регистрации, устав, постановка на учёт в налоговой службе).

- Товар на границе досматривается инспекторами таможни, декларация регистрируется. В таможенной декларации на товар (ГТД) проставляется отметка о выпуске груза.

Процесс внешнеэкономической деятельности строго регламентирован. Поэтому типы деклараций ещё различаются и по типу таможенных процедур.

образец декларация на товар

Категория: Бланки/Образцы

Описание

Образцы задач для заполнения деклараций на товары — Студопедия

Образцы задач для заполнения деклараций на товары

По контракту с турецкой фирмой (TR) московская организация ввозит морским транспортом из Турции в контейнере партию обуви (туфли женские, артикул 555/777) с верхом из натуральной кожи с подошвой из пробки (код по ТН ВЭД ТС – 6405 10 000 0), стоимостью 30 000 долларов США. Условия поставки– CIF Новороссийск. Представлен сертификат происхождения товара формы «А» Турция. Ставка ввозной таможенной пошлины – 10% плюс 1 евро за пару.

Имела место предоплата товара. Товар декларирует таможенный представитель.

По договору купли-продажи между российской (г. Самара) и азербайджанской (г. Баку) фирмами, в Азербайджан (AZ) на 3-х автомобилях с прицепами вывозятся доски обрезные строганные сосновые размером 6х0,25х0,05 м 1500 штук, навалом. Вес 58 000 кг. Стоимость товара 500 000 руб. на условиях поставки СРТ Баку. Деньги за товар уже уплачены банковским переводом. Код товара 4407 10 380 0 ТН ВЭД ТС. Товар по ТН ВЭД ТС измеряется в кубических метрах (код — 113). Ставка вывозной пошлины – 0%.

Товар декларирует таможенный представитель. Курс евро – 40, доллара – 30 руб.

В дар Зоологическому музею (г. Москва) из американского отделения фонда охраны дикой природы и орнитологической лаборатории при Корнеллском Университете (US) поступила коллекция научных фильмов из 3-х видеокассет «О жизни калифорнийского кондора в дикой природе», а также чучело кондора в количестве 1 экземпляра.

Американский гриф «Калифорнийский кондор» попадает под Приложение 1. Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения (СИТЕС).

— определить коды товаров по ТН ВЭД ТС;

— определить таможенную процедуру по ввозу;

— определить необходимые разрешительные документы по ввозу;

ОАО «Трубопроводстрой» (Москва) по договору с австрийской фирмой сроком на 5 месяцев ввозит из Германии автотранспортом фрезу роторную ER–1500–3 SA для установки на гидравлический экскаватор «KOMATSU». Производство фирмы «ERKA», Германия.

Товар поступает на 2-х двойных паллетах, укрепленных металлической лентой.

Код товара по ТН ВЭД ТС – 8207199009.

Ставка ввозной таможенной пошлины – 5%, дополнительной единицы измерения нет.

Вес: нетто – 3500 кг, брутто – 4600 кг.

Стоимость на условиях поставки CIP- Москва – 70000 Евро.

Из Непала авиатранспортом в адрес ЗОО «Альфа» (Москва) по контракту в долларах США между непальской и российской фирмами поступила партия ковров узелковых шерстяных ручной работы, 30 штук, 10 мест. Упаковка – рулоны, обтянутые полиэтиленовой пленкой и мешковиной, вес брутто/нетто, соответственно, 982/960 кг.

Общая стоимость контракта – 20000 долл. США, данная поставка – на 12 800 долл. США.

Имеется сертификат формы «А».

Код товара по ТН ВЭД – 5701109100.Дополнит. единица измерения- квадратный метр, код – 055.

Ставка ввозной таможенной пошлины – 20 %, но не менее 0,5 евро за 1 квадратный метр. Расчеты банковским переводом в течение 3 дней после выпуска.

studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Отчетность по взносам

В 2018-2019 годах отчетность:

- По взносам на обязательное пенсионное страхование, обязательное медицинское страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством сдается в виде расчета по страховым взносам, утвержденного приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Этот отчет принимают налоговые органы.

- По взносам на травматизм представляется по форме 4-ФСС, утвержденной приказом ФСС РФ от 26.09.2016 № 381. Эту форму сдают в Фонд социального страхования.

При численности сотрудников за год от 25 и выше работодатели обязаны сдавать отчетность по страховым взносам в электронном виде. При меньшей численности отчеты принимают в бумажном виде.

Срок сдачи отчета в 4-ФСС — до 20-го (на бумажном носителе), а в электронном виде до 25-го числа месяца, следующего за отчетным кварталом.

Расчет по страховым взносам представляется в налоговые органы не позднее 30-го числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ), независимо от того, представляется он на бумажном носителе или в электронном виде.

Есть нюансы

В этом вопросе существуют и некоторые нюансы, которые необходимо знать бухгалтерскому отделу любой компании. Например, бывает, что организация поощряет своих работников не за какие-то профессиональные успехи, а, например, в честь юбилея предприятия. Такая премия разовая, и она в равной мере распределяется между всеми сотрудниками, независимо от их должностей или заработных плат. Так как эти деньги выдаются не за трудовые результаты, то и страховые взносы с них платить не нужно

Тут важно иметь в виду, что если такие премии начислены будут не в равных суммах, то в этом случае заплатить в ФСС придется, иначе это будет нарушением законодательства

Если премия разовая и распределяется между сотрудниками в равных долях, независимо от должностей и профессиональных достижений, страховые взносы платить не нужно.

Также можно начислять премии в форме дарения. не облагаются страховыми взносами, но с гражданином обязательно должен быть составлен договор дарения.

Страховые взносы всегда начисляются в тот же месяц, когда была выплачена премия. Если будет задержка, то контролирующие государственные органы смогут наложить на организацию определенные штрафные санкции

Причем не важно, за какой период была дана премия. Например, бывает, что сотрудникам платят за успешную работу в прошлом году

Если предприятие выплачивает премию бывшему сотруднику, который только что уволился, за итоги всей его трудовой деятельности, то это считается вознаграждением за трудовые успехи и, следовательно, должно облагаться взносами.

Отвечая на вопрос, какие премии не облагаются страховыми взносами, можно дать ясный ответ: только те, которые оформлены в виде дарения, и те, которые носят разовый характер (выплачиваются в честь праздничных событий и равномерно распределяются между всеми работниками организации). Во всех остальных случаях бухгалтерский отдел компании должен будет из премий удерживать деньги, чтобы затем отправить их в фонд социального страхования.

Самый простой способ поощрить работника — это премировать его. Премии могут быть непосредственно связаны с выполнением работниками своих трудовых обязанностей, а могут выдаваться к юбилейным или праздничным датам. Многообразие таких вознаграждений способствует тому, что у бухгалтеров не иссякают вопросы, связанные с учетом премий.

Премия является поощрением за труд (ст. 191 ТК РФ). Она выдается работникам, добросовестно выполняющим свои трудовые обязанности.

Согласно ст. 129 ТК РФ премия относится к стимулирующим выплатам и включается в состав заработной платы работника. Системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Работодатель имеет право вводить различные системы премирования. При этом принятая в компании премиальная система оплаты труда должна предусматривать выплату премий работникам на основании заранее установленных конкретных показателей и условий премирования.

Облагается ли премия страховыми взносами

Премия — вознараждение сотруднику, выдаваемое по решению руководства с целью мотивации труда. Поскольку премия является вознаграждением за труд, с нее следует удержать НДФЛ и рассчитать страховые взносы. В ст. 420 НК РФ определено, что вознаграждения, выплаченные в рамках трудовых отношений и гражданско-правовых договоров, предусматривающих выполнение работ, оказание услуг, включаются в расчет базы для исчисления страховых взносов.

Какой датой начислить взносы на премию, узнайте .

Премии к праздничным датам также облагаются страховыми взносами, ведь они не указаны в перечне сумм, не подлежащих обложению страховыми взносами (ст.422 НК РФ, письмо Минфина России от 07.02.2017 № 03-15-05/6368).

Если работодатель поощряет работника путем дарения денежного подарка, то взносы со стоимости такого подарка не будут уплачиваться только в том случае, если дарение осуществляется по гражданско-правовому договору, который предусматривает переход права собственности на имущество (п. 4 ст. 420 НК РФ, п. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

Корректировка таможенной стоимости

Корректировка таможенной стоимости — часто встречающаяся процедура. Она необходима, если таможенный орган отказал в принятии соответствующей декларации и оформлении товара.

Такая процедура может включать в себя вычисление не только таможенной стоимости с учётом всех замечаний сотрудников таможни, но и таможенных пошлин и иных платежей. Для осуществления корректировки необходимо подать соответствующее заявление.

Процедуру может осуществлять не только таможенный декларант или его представитель, но и сотрудник таможни. Во втором случае участник ВЭД не должен подавать никаких дополнительных документов.

Надо заметить, что работники таможни нередко необосновано выносят Решение о КТС, их можно оспорить. Как это сделать, сморите видео:

Итак, декларация таможенной стоимости — неотъемлемая часть стандартного пакета документов при транспортировке груза. Она необходима для расчёта таможенных платежей.

Вы можете найти дополнительную информацию по теме в разделе Документы для таможенного оформления.

Код 5010 в таможенной декларации это

Платежи, обозначаемые в декларации кодом 1010, не взимаются в ряде случаев. Список таких ситуаций большой (больше 24 позиций), поэтому мы перечислим самые распространенные ситуации:

- Товары, которые заявлены как гуманитарная помощь, то есть предоставляются на безвозмездной основе. Это касается как товаров организаций РФ, так и международных организаций.

- Различные культурные ценности, которые находятся временно в другой стране. Например, художественная выставка.

- Различные технические достижения, которые используют для их демонстрации на международных выставках.

- Товары, стоимость которых не превышает сумму в 5 000 рублей.

- Наличная валюта, которая ввозится и вывозится Центробанком РФ.

В соответствии с Инструкцией о порядке заполнения декларации на товары (утвержденные Решением Комиссии Таможенного Союза от 20.05.2010 №257) в графе 33 «Код товара», а точнее в ее первом подразделе, указывают десятизначный классификационный код товара в соответствии с ТН ВЭД ЕАЭС. Вносят его без пробелов.

Классификация товаров в соответствии Единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) при декларировании товаров на таможне обычно производится декларантом. При этом правильность такой классификации проверяют таможенные органы (пункт 1 статьи 20 ТК ЕАЭС).

При оформлении грузовой таможенной декларации (ГТД) заполняют дату, номер таможни, договор с таможней, номер ГТД, способ распределения платежей и т. п. Указывают ставки пошлины, акциза, НДС и таможенного сбора.

Коды по ТН ВЭД утверждены Решением Совета Евразийской экономической комиссии от 16.07.2012 №54.

В подразделе «a» графы 34 «Код страны происхождения» декларации на товары указывается код страны происхождения декларируемого товара, сведения о котором указываются в графе 31 декларации (пп. 32 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2021 № 257). Такой код страны в ГТД указывается в соответствии с Классификатором стран мира (Приложение № 22 Решения Комиссии Таможенного союза от 20.09.2021 № 378).

Нужно понимать, что таможенные коды товара по ТН ВЭД — не единственные сведения, которые указываются в таможенным документах в кодированном виде. Иные кодировки применяются с учетом классификаторов, утверждаемых Евразийской экономической комиссией, а до их утверждения – с использованием классификаторов, которые применяются в соответствии с законодательством государств-членов ЕАЭС о таможенном регулировании (п. 2 ст. 8 ТК ЕАЭС).

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА в письме от 8 июня 2021 г. N 15-12/19773 “О ПОРЯДКЕ УКАЗАНИЯ НОМЕРА ТАМОЖЕННОЙ ДЕКЛАРАЦИИ В СЧЕТЕ-ФАКТУРЕ” сообщает: “Пунктом 1 Приказа ГТК России N 543, МНС России N БГ-3-11/240 от 23.06.2021 «О формировании номера грузовой таможенной декларации после выпуска товаров» (зарегистрирован Минюстом России 14.07.2021, рег. N 2307, применяется в части, не противоречащей Таможенному кодексу Российской Федерации) (далее — Приказ) установлено, что после выпуска таможенным органом Российской Федерации конкретного товара номером грузовой таможенной декларации (ГТД), в которой заявлены сведения об этом товаре, считается регистрационный номер грузовой таможенной декларации, присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии (из графы 7 ГТД), с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.

” С учетом вышеизложенного порядок определения номера таможенной декларации, определенный пунктом 1 Приказа, не противоречит положениям ТК России, а также порядку заполнения грузовой таможенной декларации, установленному Инструкцией. ”.

Рекомендуем прочесть: Сколько нужно болеть чтобы получить инвалидность

Номер ГТД расшифровывается следующим образом: элемент 1 — код таможенного органа, зарегистрировавшего ДТ . элемент 2 — дата регистрации ДТ (день, месяц, две последние цифры года); элемент 3 — порядковый номер ДТ , присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ДТ (начинается с единицы с каждого календарного года). Все элементы указываются через знак разделителя «/», пробелы между элементами не допускаются.

Порядок внесения изменений и/или дополнений

Чаще всего субъектам ВЭД приходится вносить изменения в декларацию по требованию органов таможни. Корректировки, как правило, касаются стоимости товара или переклассификации его кода. Однако декларанты вправе менять данные в этом документе и по своему усмотрению.

Порядок внесения изменений и (или) дополнений в сведения, указанные в декларации на товары, утвержден решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 года №289.

Если случайно были допущены какие-либо опечатки или иные незначительные ошибки в декларации, их легко исправить. Корректировка сведений, не влияющих на выпуск товаров, допустима в любое время, независимо от этапа деятельности таможенников. К примеру, можно уточнить таким образом информацию о расположении груза.

Дополнить декларацию сведениями о неучтенном товаре не получится. Помимо того, запрещено вносить записи, которые изменяют информацию о ранее заявленном товаре. Сюда относят тип или вид продукции в утвержденной отчетности.

Согласно правилам, декларант вправе корректировать информацию о массе, упаковке, объеме и прочих характеристиках. Чтобы внести какие-либо поправки в ДТ, понадобятся следующие бумаги:

- письменное обращение декларанта о внесении изменений;

- разрешение таможенного органа по обращению декларанта;

- принятое таможней решение о корректировке стоимости товаров.

К письменному обращению прикладывают заполненную форму корректировки декларации на товары, а также документы, подтверждающие изменения (дополнения), вносимые в сведения, заявленные в ДТ.

Что изменилось во взимании страховых взносов в 2018-2019 годах

Страховые взносы на обязательное пенсионное страхование, обязательное медицинское страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с 2017 года администрирует налоговый орган. Это означает, что их уплату производят не в фонды, а в ИФНС. Взносы на травматизм по-прежнему уплачиваются в ФСС.

Что же касается максимальной величины налоговой базы для их взимания, в 2018 году она следующая:

- в ПФР — 1 021 000 руб.;

- ФСС — 815 000 руб.

В 2019 году предельная база по страховым взносам составит:

- в ПФР — 1 150 000 руб.;

- в ФСС — 865 000 руб.

Предельная величина базы для взносов на медицинское страхование и травматизм не установлена.

При превышении базы по сумме начислений на пенсионное страхование ставка снижается до 10% (п. 1 ст. 426 НК РФ). При исчислении взносов на социальное страхование на случай временной нетрудоспособности и связи с материнством превышение базы позволяет их не взимать (п. 2 ст. 426 НК РФ). Взносы в ФФОМС и на травматизм должны быть уплачены со всей заработной платы.

Пониженные тарифы применяют организации, указанные в ст. 427 НК РФ.

При исчислении и уплате взносов в 2018-2019 годах в полученных суммах указывают рубли и копейки. Это позволяет получить одинаковый результат при их начислении и уплате.

Об изменениях в начислении взносов с доходов иностранных работников см. в материале

«Скорректированы ”зарплатные“ критерии для высококвалифицированных иностранцев»

.

О таможенных декларациях

Таможенная декларация — это документ, составленный по установленной форме, содержащий сведения о товарах, об избранной таможенной процедуре и иные сведения, необходимые для выпуска товаров (пп. 24 п. 1 ст. 4 ТК ТС). В настоящее время применяется форма декларации, которая утверждена Решением Комиссии Таможенного союза от 20.05.2010 N 257 (далее — Решение Комиссии ТС N 257).

Особенности и основания представления таможенному органу таможенных деклараций установлены положениями ТК ТС и Законом о таможенном регулировании. Как гласит ст. 181 ТК ТС, при помещении товара под таможенные процедуры (включая процедуру экспорта) таможенному органу представляется декларация на товары, в которой отражается информация о:

— товаре (в частности, наименование, код товара по ТН ВЭД, количество в килограммах (вес брутто и нетто) и в других единицах измерения, таможенная стоимость и пр.);

— таможенных платежах (ставки таможенных пошлин (налогов, сборов), применение льгот по уплате таможенных платежей, суммы исчисленных таможенных пошлин (налогов, таможенных сборов));

— внешнеэкономической сделке и ее основных условиях;

— соблюдении условий помещения товаров под таможенную процедуру;

— документах, представляемых при таможенном декларировании товаров.

При этом в ТК ТС не уточняется конкретный вид представляемой таможенному органу декларации.

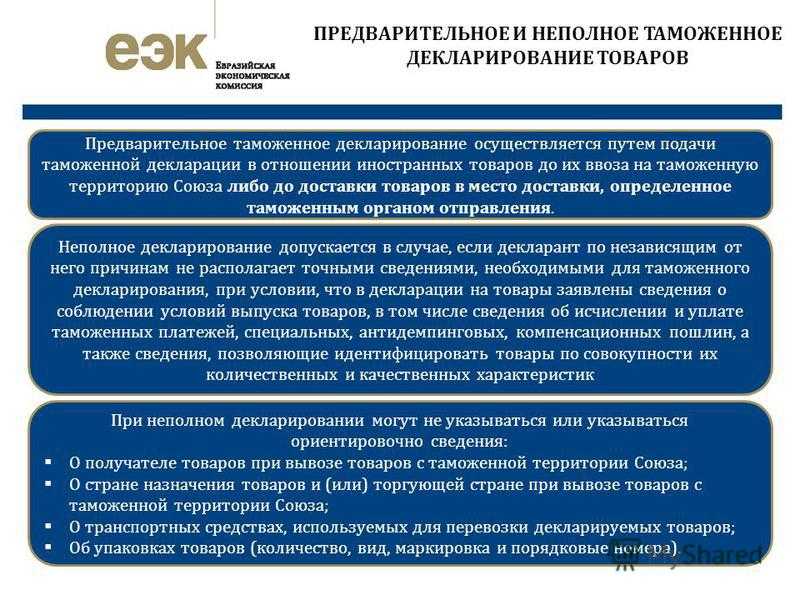

Тогда как Законом о таможенном регулировании при декларировании товаров (в зависимости от ситуации) предусмотрена подача декларантом нескольких видов деклараций (в частности, полной, неполной, временной и периодической).

Согласно ст. 214 Закона о таможенном регулировании временная таможенная декларация оформляется при вывозе из РФ товаров, в отношении которых не могут быть представлены точные сведения о количестве и (или) таможенной стоимости.

Во временной декларации на товары допускается отражение информации (сведений) исходя из намерений о вывозе ориентировочного количества товаров, условной таможенной стоимости (оценки), определяемой согласно планируемому к перемещению через таможенную границу Таможенного союза количеству товаров, а также исходя из предусмотренных условиями внешнеэкономической сделки потребительских свойств товаров и порядка определения их цены на день подачи временной декларации на товары. Убытие товаров в количестве, превышающем заявленное во временной декларации на товары, не допускается (п. 6 ст. 214 Закона о таможенном регулировании).

Помимо этого, в рассматриваемой статье установлен порядок ее составления и представления в таможенный орган, а также замены ее на полную декларацию. Так, согласно п. 5 после фактического вывоза товаров с таможенной территории Таможенного союза декларант обязан подать одну или несколько полных и надлежащим образом заполненных таможенных деклараций на все товары, вывезенные за пределы таможенной территории Таможенного союза. Этим же пунктом установлен предельный срок, в который нужно уложиться декларанту:

— не более восьми месяцев со дня регистрации временной декларации на товары — в отношении товаров, которые не облагаются вывозными таможенными пошлинами или к которым не применяются ограничения;

— не более шести месяцев — для товаров, которые облагаются вывозными таможенными пошлинами или к которым применяются ограничения.

Итак, таможенным законодательством в зависимости от конкретной ситуации предусмотрено составление и представление таможенному органу декларантом, экспортирующим товары за пределы таможенной территории Таможенного союза, таможенных деклараций нескольких видов.

Справка. Во исполнение требований Таможенного кодекса (утратившего силу в связи с принятием ТК ТС) были разработаны и утверждены Приказами ФТС России от 04.09.2007 N 1057 и от 03.08.2006 N 724 форма грузовой таможенной декларации (ГТД) и Инструкция по ее заполнению. С 1 января 2011 г. для таможенного оформления экспортируемых товаров применяется иной документ — декларация на товары (ДТ), форма которой вместе с Инструкцией по ее заполнению утверждена Решением Комиссии ТС N 257. Но, судя по Письму ФНС России от 30.08.2013 N АС-4-3/15798, контролирующие органы, очевидно, пока не готовы отказаться от прежней терминологии.