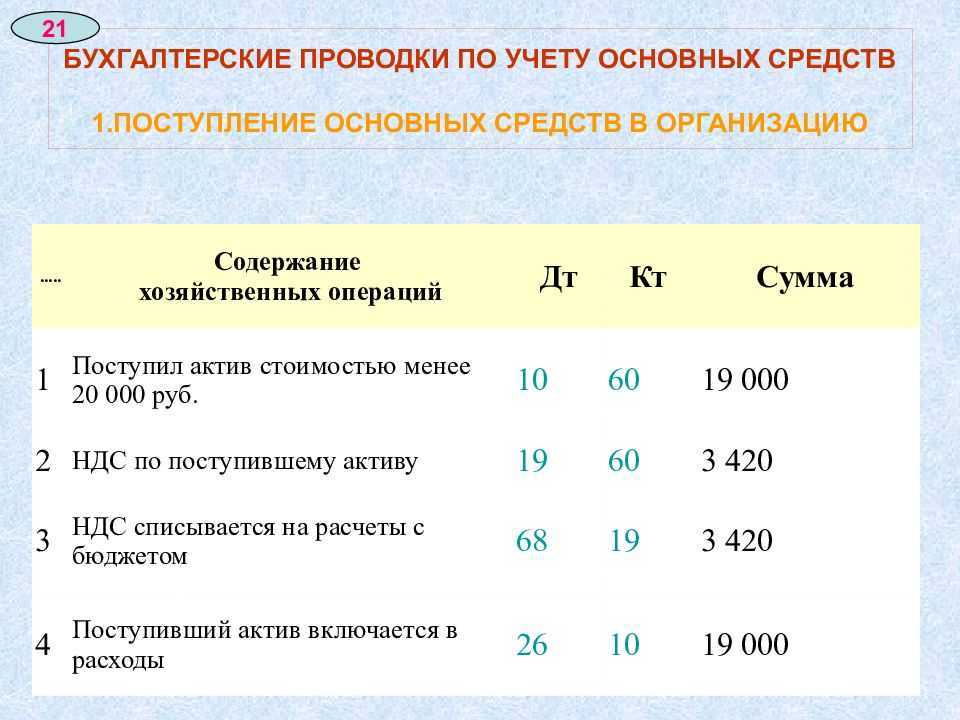

Учет основных средств с малой стоимостью в 2023 году

Активы небольшой стоимости, но сроком использования более года относятся к OC и не переносятся в запасы. В соответствии с ФСБУ 6/2020 для бухучета нет установленного единого лимита стоимости объекта, который бы определял, относится ли объект к OC. Однако чтобы отличать «малоценку» и учитывать ее по особым правилам, нужно установить такой лимит в индивидуальном порядке и закрепить его в учетной политике.

Если имеются объекты невысокой стоимости, но предполагаемый срок полезного использования (СПИ) по ним превышает 12 месяцев (или СПИ больше одного производственного цикла с длительностью более 12 месяцев), то у компании есть два разрешенных варианта учета с установлением лимитов, на основании которых OC классифицируются как малоценные.

Вариант 1. Лимит стоимости для совокупности объектов

Способ предложен негосударственным регулятором бухучета — Фондом НРБУ БМЦ (Бухгалтерский методологический центр) в Рекомендации Р-125/2021-КпР.

В этом варианте определяют категории OC, данные о которых заведомо несущественны (результат нужно зафиксировать в учетной политике). Оценка на предмет существенности должна быть выполнена с учетом конкретных видов деятельности и состава активов. Стремиться нужно, чтобы подобный учет «малоценки» в конечном итоге не мог повлиять на адекватную оценку компании пользователем ее отчетности.

Если критерий существенности (а точнее — несущественности) выполняется, то объединить в совокупность можно OC так, как это удобно в конкретной ситуации — по конкретному виду, группе, сегменту и т. п.

Затем устанавливают лимит в отношении всей определенной совокупности несущественных OC (его тоже надо зафиксировать в учетной политике). Размер лимита рассчитывают исходя из прогнозируемого влияния на данные бухотчетности. Такой лимит может быть выражен в денежных единицах или в долях (процентах) от размера отчетных показателей. Рассчитывают лимит таким образом, чтобы годовые затраты на приобретение и эксплуатацию OC из несущественных категорий не превысили установленное (несущественное) оценочное значение.

Далее в учете затраты, связанные с приобретением и эксплуатацией объектов из таких совокупностей, независимо от стоимости отдельных единиц, списывают в расходы или признают затратами на создание других активов (например, незавершенного производства) в периоде их осуществления.

Вариант 2. Лимит стоимости для отдельного объекта

Этот способ чиновники считают предпочтительным (приложение к Письму Минфина от 18.01.2022 N 07-04-09/2185).

При определении лимита по этому варианту снова важно соблюдать критерий несущественности (установленный предел стоимости не должен быть существенным для конкретной компании). То есть применение лимита не должно оказывать заметного влияния на данные бухотчетности

Иных ограничений по размеру лимита для каждого отдельного ОС нет.

Затем, когда первоначальная стоимость отдельного OC, получившаяся по бухучету, оказывается меньше установленного «потолка», ее включают в расходы или в стоимость других активов единовременно.

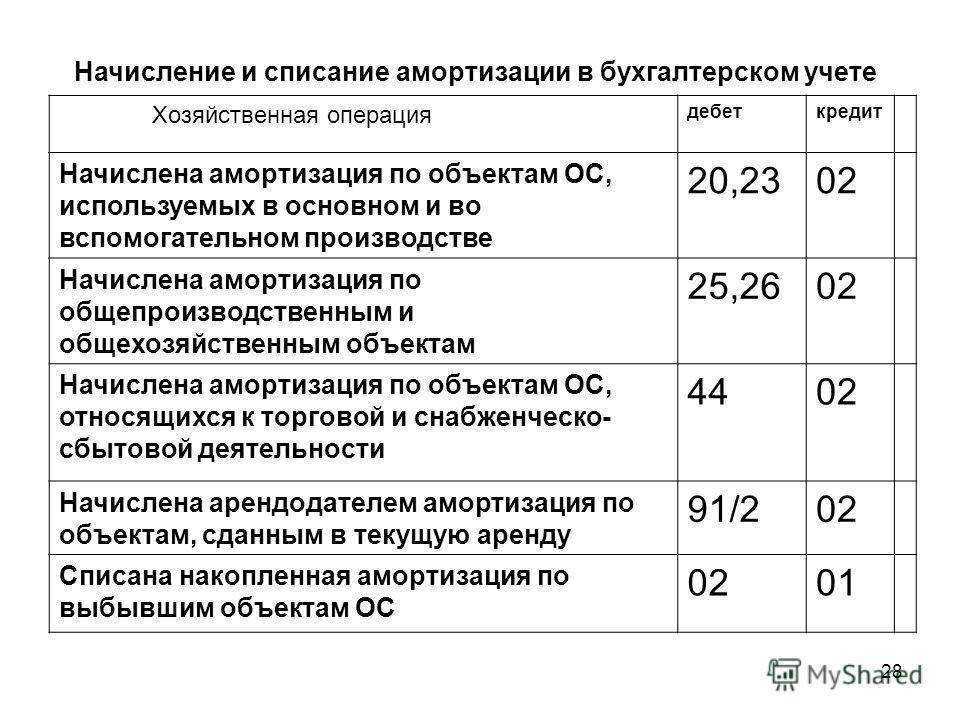

Списание «малоценки» в затраты отражается в бухучете так:

В отличие от бухгалтерского, в налоговом учете установленный лимит стоимости OC в 2023 году сохраняется в размере 100 000 руб. Поэтому если позволяют прочие обстоятельства (например, существенность), целесообразно установить такой же лимит для «малоценки» и в бухучете, что позволит сблизить учеты для бухгалтерских и налоговых целей.

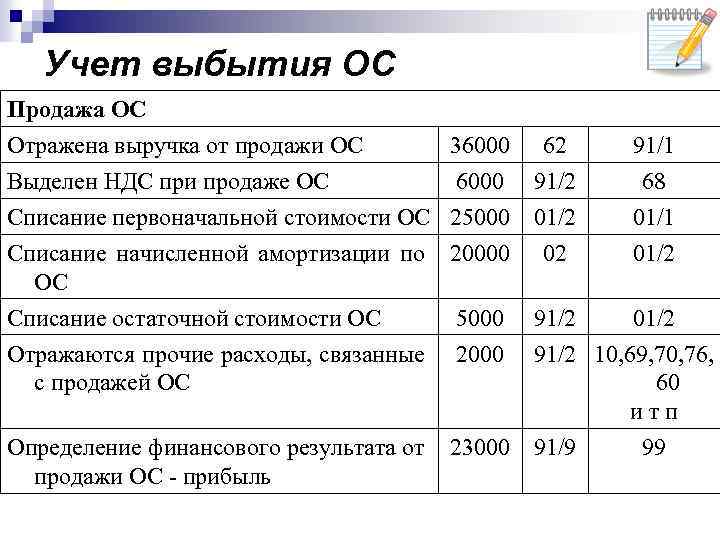

Учет в зависимости от способов поступления ОС

Учет каждого объекта основных средств происходит по-разному, способ зависит от официального источника, откуда основной актив попал на предприятие. Разные пути обусловливают не только различную первоначальную стоимость, но и отличающиеся бухгалтерские нюансы.

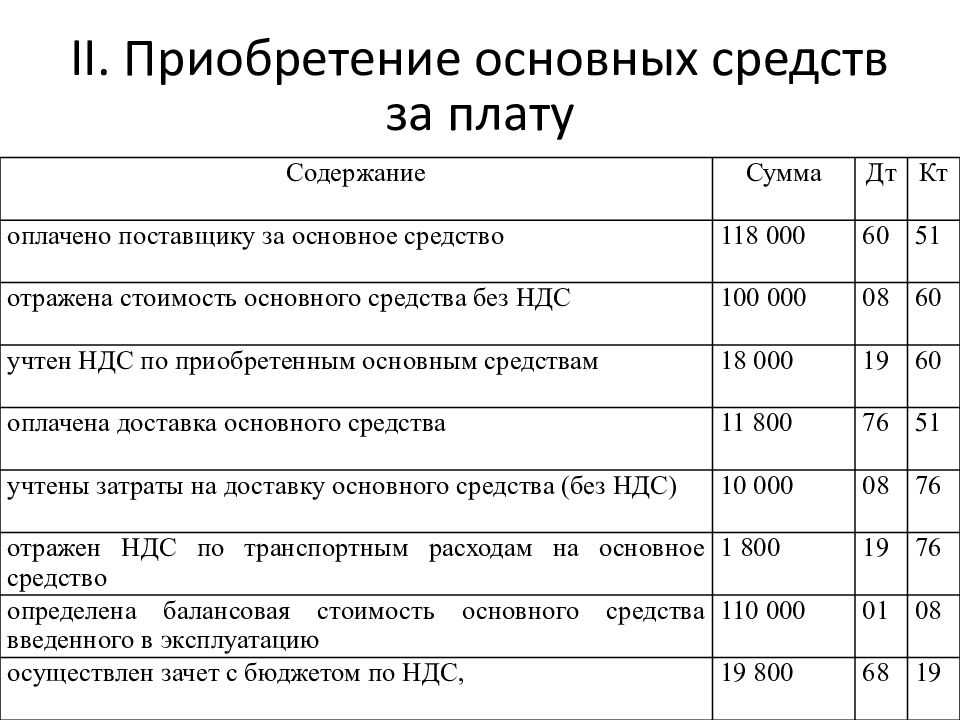

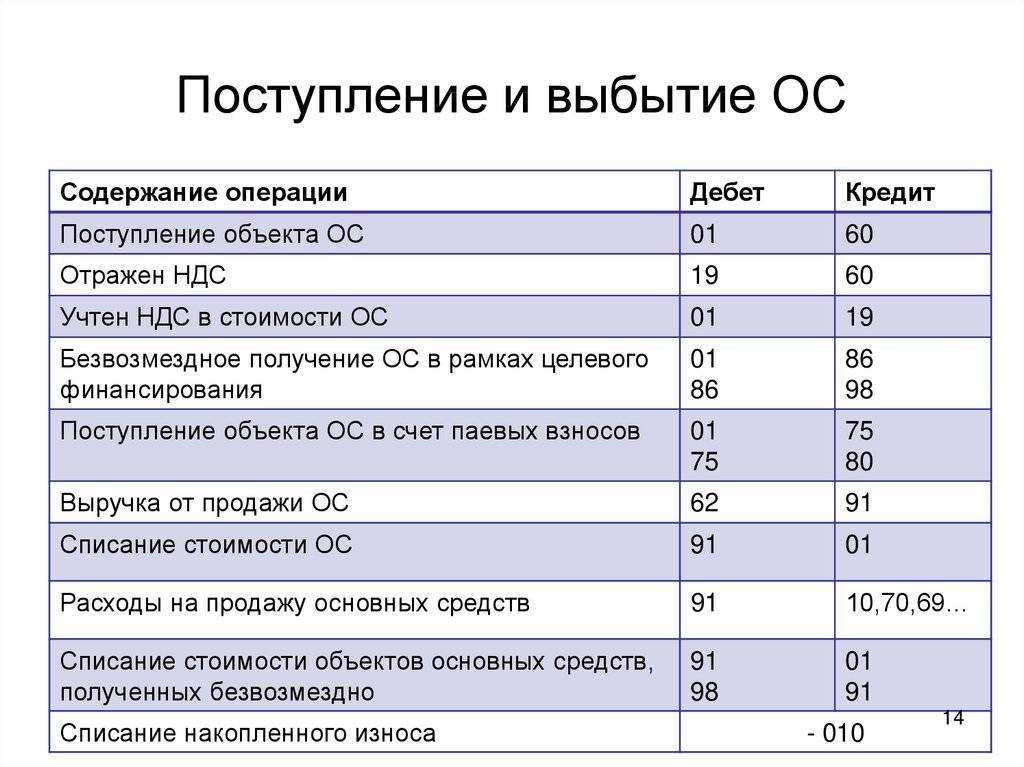

Покупка у поставщика. Нужно учесть полностью все расходы, включая транспортные и монтажные, при этом исключая НДС. По бухгалтерии это будет проведено таким образом:

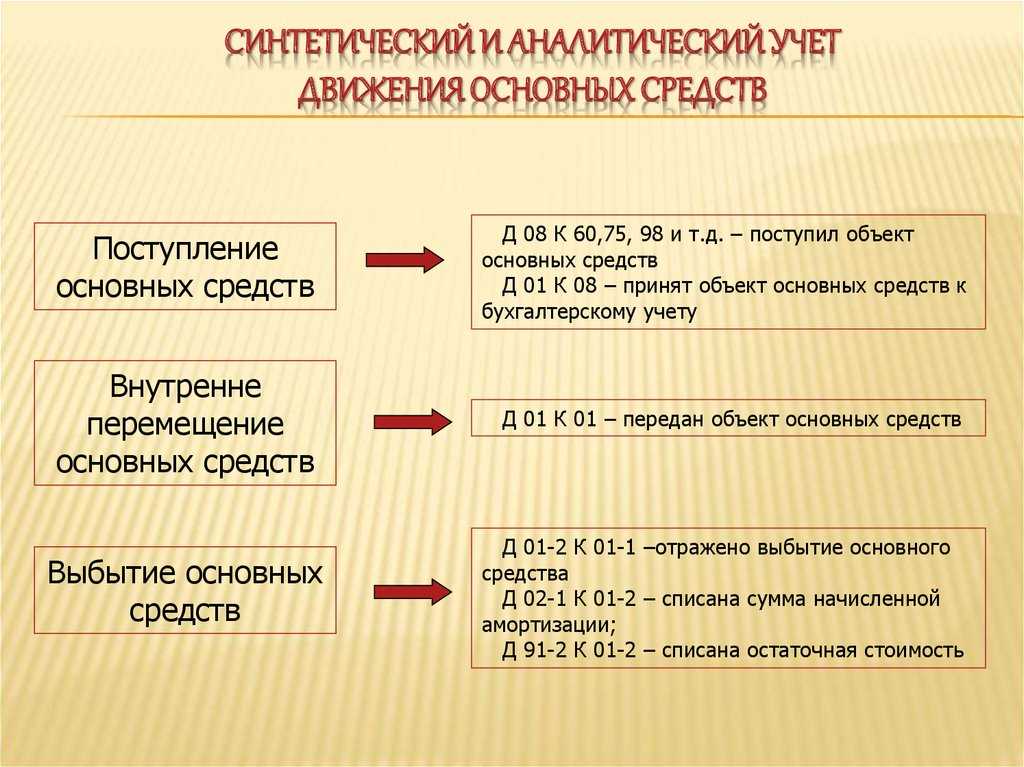

стоимость приобретенного актива без НДС (дебет 08, кредит 60);

дополнительные траты на доставку, монтаж, наладку и т.п. (дебет 08, кредит 60 или 76);

выделение НДС (дебет 19, кредит 60 или 76);

введение основного актива в эксплуатацию (дебет 01, кредит 08).

Принятие по договору дарения

Нужно принять во внимание рыночную цену объекта, актуальную на момент принесения в дар (сумму нужно документально обосновать).

ВНИМАНИЕ! Предприниматели и организации не могут делать друг другу «подарки» на суммы, превышающие 5 минимальных заработных плат.

Бухгалтерские проводки:

Д08 К98/2 — объект-основной актив получен безоплатно и принят к учету;

Д01 К08 — данный материальный актив вводится в эксплуатацию;

Д98/2 К91 – списание амортизации со счета 98 в «прочие доходы».

Внесение своей доли в уставной капитал. Стоимость ОС согласовывается учредителями и регламентируется в учредительных бумагах.

ОБРАТИТЕ ВНИМАНИЕ! Если вносится средство на значительную сумма, превышающая 200 минимальных оплат труда, то оно должно быть дополнительно оценено независимым специалистом.

Данные для бухгалтерского учета:

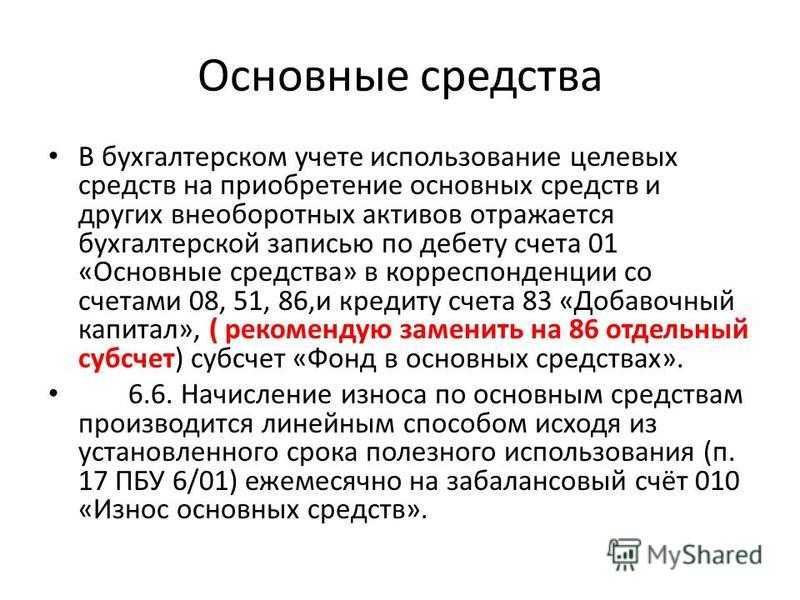

имущественный актив вводится вкладом в уставной капитал (дебет 08, кредит 75);

основной актив вводится в эксплуатацию (дебет 01, кредит 08).

Создание ОС собственными силами производства (хозяйственный способ, строительство и т.п.) – учету подлежат все расходы на сырье, саму работу (если это необходимо, то по подрядам), транспортные затраты, монтаж и т.п

Бухгалтерский учет:

оплата труда подрядчиков (дебет 08, кредит 60 или 76);

стоимость сырья, материалов (дебет 08, кредит 10);

все остальные затраты, понесенные при создании ОС (дебет 08, кредит 60 или 23, 25, 26, 76);

выделение НДС по всем типам расходов (дебет 19, кредит 60 или 23, 25, 26, 76);

ввод нового актива в эксплуатацию (дебет 01, кредит 08).

Получение по договорам, где вознаграждение предусматривает иные обязательства, кроме денежных – стоимость определяется таким же образом, как и при передаче объекта в дар (исходя из актуальной рыночной цены на подобные товары или услуги). Проводка по бухгалтерии:

прием средства к учету (дебет 01, кредит 08);

средство учтено и вводится в эксплуатацию (дебет 01, кредит 08).

Основные принципы учёта основных средств

Согласно приказу Минфина №204н, компании работают с учетом ОС в соответствии с нормами ФСБУ 6/2020 — с нынешнего года он обязателен для всех организаций за исключением бюджетных.

Чтобы отнести актив к основным средствам, он должен подходить определенным параметрам:

- полезность для бизнеса — предприятие приобретает имущество для дела и не будет перепродавать;

- длительность пользования — бизнес планирует работать с ОС минимум год;

- финансовая выгода — пользование активом должно приносить предприятию выгоду;

- материальная форма.

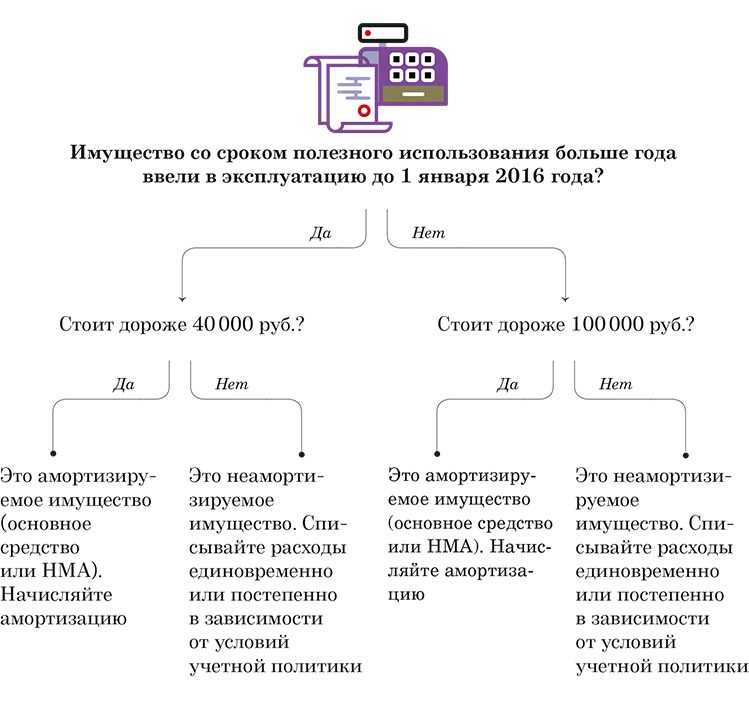

Эти требования касаются не только бухгалтерского, но и налогового учета. Лимитов по стоимости ОС в новых стандартах бухучета нет. Компании должны самостоятельно определить оптимальный лимит, закрепить показатель в локальных актах и придерживаться его при ведении учета.

Если актив соответствует всем критериям основных средств, но его стоимость меньше лимита или равен ему, бизнес вправе не признавать его в качестве ОС.

Обычно основными средствами компании считают различную недвижимость (жилую или коммерческую), станки, грузовики, тракторы, инвентарь. Согласно регламенту, в бухучёте их нужно распределить по категориям в соответствии с характером пользования. Отдельно недвижимость, транспорт, оборудование и т.д.

Способы оценки и амортизации у каждой из категорий должен быть свой. Порядок обязательно прописывают в учётной политике компании.

ФСБУ 6/2020 применяется с прошлого года. Объекты ОС, поступившие до этого времени, оценивались по другим нормам. Все активы необходимо пересчитать в соответствии с новыми правилами. Для тех, чья стоимость ниже лимита — провести списание. Затем пересчитать амортизацию оставшихся активов, отталкиваясь от стоимости ликвидации. Получившуюся разницу фиксируют на счёте 84 бухучёта.

Порядку могут не следовать учреждения с упрощённым бухгалтерским учётом. Им не обязательно пересчитывать стоимость ОС, оформленных до начала применения ФСБУ 6/2020. По новым правилам они работают с основными средствами, поступившими после 2022.

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

-

Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax.

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт.

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

Фондоотдача

Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

ПФо = Vпр / Стср ОС

где:

ПФо – показатель фондоотдачи;

Vпр – объем продукции, выпущенной за определенный период (в рублях);

Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

Чем выше полученный показатель, тем эффективнее фондоотдача.

Фондоемкость

Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль

Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд

Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

где:

ПФемк – показатель фондоемкости;

Стср ОС – средняя цифра стоимости основных средств (обычно за год);

Vпр, – выпущенный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

ПФемк = 1 / ПФо

Фондовооруженность труда

Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

где:

ПФв – показатель фондовооруженности труда;

Стср ОС – стоимость ОС за необходимый период;

ЧСсрсп – среднесписочное число сотрудников за тот же период.

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

ПФв = ПрТр / ПФо

Если выпуск продукции растет, а при этом основные фонды прибавляют в стоимости не так быстро, значит, повышается общая эффективность производства.

Рентабельность основных фондов производства

Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

ПР = (Бпр / Стср ОС ) х 100%

где:

ПР – показатель рентабельности;

Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год);

Стср ОС – средняя стоимость оборотных средств.

Ликвидационная стоимость основных средств

Сейчас ликвидационная стоимость означает сумму, которую компания планирует получить при выбытии имущества с того момента, как начала его использовать. До нынешних стандартов такое понятие в учёте не применялось. Издержки, понесённые на выбытие, в эту стоимость не входят.

Предприятия самостоятельно назначают стоимость ликвидации, отталкиваясь от характеристик и особенностей объекта и опыта его применения. Состояние имущества на момент выбытия должно соответствовать окончанию СПИ.

Ликвидационная стоимость и срок полезного использования обязательно учитывают в работе с объектами ОС. Компании составляют списки, в которых отдельно указывают имущество, требующее демонтажа, ликвидации или утилизации, когда его СПИ закончится. Все затраты на ликвидацию включаются в первоначальную стоимость.

Рентабельность основных средств

Показатель рентабельности основных средств, ПР — это уровень прибыли предприятия после использования стоимости основных средств.

Коэффициент рентабельности ОС = (Чистая прибыль / Стоимость ОС) × 100%

Взглянем на пример. Швейный цех со средней стоимостью основных средств в 1,6 млн имеет чистую прибыль 300 тысяч рублей. Коэффициент рентабельности составляет (300 000 / 1 600 000) × 100%=18,75%

Коэффициент динамический, и со временем он должен повышаться. Это говорит о том, что бизнес-процессы эффективны.

Узнай рентабельность проектов в своем бизнесе

Adesk позволяет вести учет расходов и доходов компании по проектам

Попробовать бесплатно

В комплекс мероприятий по повышению рентабельности входит:

- Проведение инвентаризаций. Цель — проверить износ оборудования. Непригодную технику следует заменить или модернизировать, а ненужную можно сдать в аренду или продать, что тоже увеличит рентабельность бизнеса.

- Переоценка основных средств. Следует учитывать стоимость основных средств на рынке. Так, недвижимость обычно повышается в цене, а старое оборудование дешевеет.

- Увеличение производительности труда и объема готовой продукции. Топ-менеджеры вводят мотивацию для работников, позволяющую работать более продуктивно.

- Перераспределение активов и пассивов среди основных средств. Активных должно быть больше, так как именно они участвуют в производстве товаров или услуг.

- Обучение работников. Оно должно быть направлено не только на повышение квалификации сотрудников, но и на обучение правильной работы с оборудованием.

Фондовооруженность

Показатель фондовооруженности, ПФо — это уровень технического оснащения предприятия в расчете на одного сотрудника. Оценивается в динамике.

Рассчитывается по формуле:

ПФв = Стоимость основных средств / Среднее число сотрудников по списку

Если коэффициент увеличивается, производительность труда тоже растет. При его снижении, стоит подумать об оптимизации штата компании.

Например, в компании работает 5 человек, а стоимость основных средств — 5 млн рублей. Коэффициент фондовооруженности будет равен одному миллиону. На следующий год компания наняла еще 5 сотрудников, при этом оборудование не докупали, то есть средняя стоимость основных средств осталась прежней. Коэффициент фондовооруженности: 5/10 = 0,5 млн. Смотрим на динамику: вооруженность фонда уменьшилась, что говорит о снижении производительности труда. Руководителю такой компании стоит подумать, был ли смысл в расширении штата.

Переоценка ОС

Фондоотдача

Показатель фондоотдачи, ПФо — это объем дохода на каждый рубль, вложенный в покупку основных средств.

ПФо = Выручка / Средняя стоимость основных средств

Хорошим показателем будет ПФо больше единицы – это значит, что основной фонд используется эффективно и каждый вложенный рубль окупается.

Пример: в швейном цехе установлено оборудование на 1,5 млн рублей. Помещение арендовано, поэтому основным средством не считается. К концу года продавец оборудования перешел на параллельный импорт и стоимость швейных машин выросла до 1,7 млн рублей. Среднегодовая стоимость: (1,5+1,7)/2=1,6 млн рублей.

Швейный цех за год заработал 1,2 млн рублей. Рассчитаем отдачу фонда основных средств: 1,2/1,6= 0,75.

Расчет фондоотдачи показал, что на один вложенный рубль заработано 75 копеек, а значит швейное оборудование нужно использовать эффективнее. Можно взять на работу дополнительных швей и работать в ночную смену, брать дополнительные заказы, участвовать в тендерах на пошив крупных заказов, например, рабочей униформы.

Документы подсистемы учета основных средств

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

- формирование первоначальной стоимости объекта;

- принятие объекта к учету;

- эксплуатация объектов (начисление амортизации, передача из одного подразделения в другое, передача объекта в аренду, изменение стоимости объекта по результатам переоценки, достройки, модернизации, частичного выбытия и т. д.);

- выбытие объекта с учета в связи с передачей, списанием или по иным причинам.

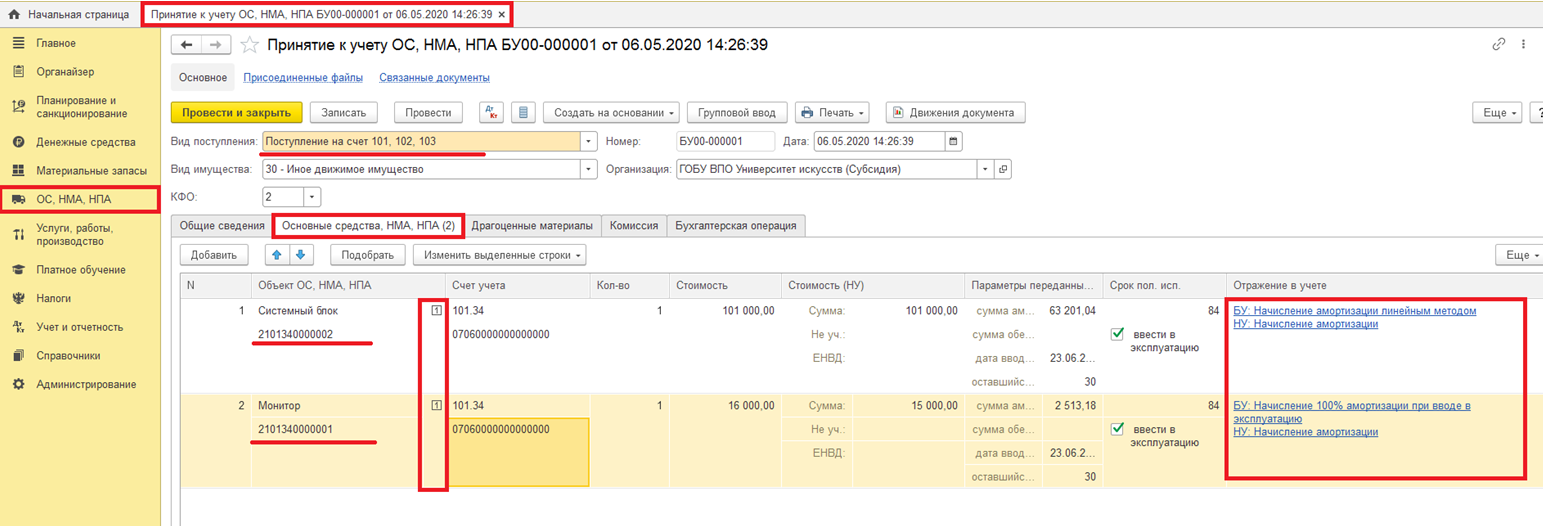

Перечисленные события в «1С:Бухгалтерии 8» редакции 3.0 регистрируются (за небольшим исключением) стандартными документами подсистемы ОС, доступ к которым осуществляется из раздела ОС и НМА.

При этом с помощью одного и того же документа можно отражать разные хозяйственные операции. Например, документ Поступление (акт, накладная) с видом операции Оборудование позволяет учитывать поступление основного средства следующими способами:

- от поставщика за плату:

- от юридических и физических лиц безвозмездно;

- от учредителя (участника общества) в качестве вклада в уставный капитал;

- от участника общества с целью пополнения чистых активов.

Выбор способа поступления определяется реквизитом Счет учета расчетов с контрагентом, указанным в форме Расчеты, доступ к которой осуществляется по одноименной гиперссылке (рис. 3).

Рис. 3. Отражение безвозмездного поступления объекта ОС

Таким образом, в качестве счета учета расчетов с контрагентом следует указать счет:

- 60.01 «Расчеты с поставщиками и подрядчиками» (или, например, 76.05 «Расчеты с прочими поставщиками и подрядчиками»), если ОС получено от поставщика за плату;

- 98.02 «Безвозмездные поступления», если ОС получено безвозмездно от стороннего контрагента;

- 75.01 «Расчеты по вкладам в уставный (складочный) капитал», если ОС получено в качестве вклада в уставный капитал. Отражать задолженность участников по вкладам в уставный капитал теперь можно специальным документом Формирование уставного капитала (раздел Операции);

- 83.01.1 «Прирост стоимости основных средств», если ОС получено от участника общества с целью пополнения чистых активов.

После проведения документа поступления в учетной системе будет сформирована соответствующая бухгалтерская проводка по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета, указанным в форме Расчеты.

В зависимости от применяемой системы налогообложения вводятся суммы в соответствующие регистры налогового учета.

В сложных случаях (например, когда первоначальная стоимость объекта ОС в бухгалтерском и в налоговом учете по налогу на прибыль не совпадает), для регистрации поступления ОС следует использовать документ Операция (Операции — Операции, введенные вручную) (рис. 4).

Рис. 4. Регистрация поступления ОС документом «Операция»

Отдельные события, связанные с изменением состояния объекта ОС, не отражаются на счетах бухгалтерского учета.

К таким событиям относятся, например, передача объекта из одного подразделения в другое (или от одного материально-ответственного лица (МОЛ) другому), изменение параметров амортизации, прекращение амортизации в связи с консервацией объекта и т. д. Изменение состояния объекта ОС также регистрируется

с помощью стандартных документов учета ОС (Перемещение ОС, Изменение состояния ОС, Изменение параметров амортизации ОС и т. д.).

После проведения указанных документов бухгалтерские проводки не формируются, но вводятся записи в специализированные регистры сведений (например, Местонахождение ОС (бухгалтерский учет), Первоначальные сведения ОС (бухгалтерский учет), Первоначальные сведения ОС (налоговый учет) и т. д.).

Движения по регистру можно просмотреть так же, как и записи регистра бухгалтерии, по кнопке ДтКт (Показать проводки и другие движения документа), перейдя на соответствующую закладку.

Чтобы сформировать отчет по записям какого-либо регистра можно воспользоваться Универсальным отчетом (раздел Отчеты)*.

Примечание:

* Об использовании универсального отчета в «1С:Бухгалтерии 8» (ред. 3.0) для отображения записей регистра сведений см. ответ экспертов 1С на вопрос «Как сформировать отчет по основным средствам и материально ответственным лицам (реквизит «МОЛ»)?».

Что представляет собой оценка основных фондов

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Оценка фондов, или определение их стоимости – это ключевой инструмент управленческой политики. Такой контроль за имуществом – основное условие эффективности функционирования организации и своевременного отслеживания изменений, которые могут негативно повлиять на её работу.

Регулярное проведение оценки необходимо на предприятии любой отрасли, потому что сделанные на её основании выводы позволяют:

- повысить конкурентоспособность фирмы;

- оптимизировать управление активами;

- обеспечить стабильность производственного процесса;

- повысить привлекательность фирмы в инвестиционном плане.

В конечном счете, правильная оценка фондов способна положительно влиять на финансовые параметры организации и ее устойчивость на рынке. Ведь только зная цену фондов, можно принять правильные решения относительно стратегии деятельности компании.

Главное об учёте объектов ОС

- Учёт основных средств ведут по стандартам, установленным ФСБУ 6/2020.

- Считаться основным средством в бухучёте может актив, который прослужит компании больше года, будет приносить ему выгоду и не предназначается для перепродажи.

- В налоговом учёте критерий другой — объектом ОС считается актив, который используется непосредственно в ключевой деятельности для создания и продажи товаров, реализации услуг/работ.

- Организации самостоятельно определяют лимит по стоимости для имущества в составе ОС. В налоговом учёте требования прежние — свыше 100 000 рублей. Чтобы избежать сильных разрывов, рекомендуется и в бухучёте установить такой лимит.

- Поступление актива на предприятие, его выбытие и другие ключевые этапы использования сопровождаются документальным оформлением. Специальных форм закон не содержит, можно обратиться к шаблонам Госкомстата или разработать собственные бланки.

- Компании должны проводить переоценку активов в соответствии с тем, как меняется их справедливая стоимость. Вести учёт можно как по первоначальной, так и переоценённой стоимости.

- Стоимость ликвидации активов предприятия определяют самостоятельно с учётом эксплуатационных качеств объекта и опыта его применения.

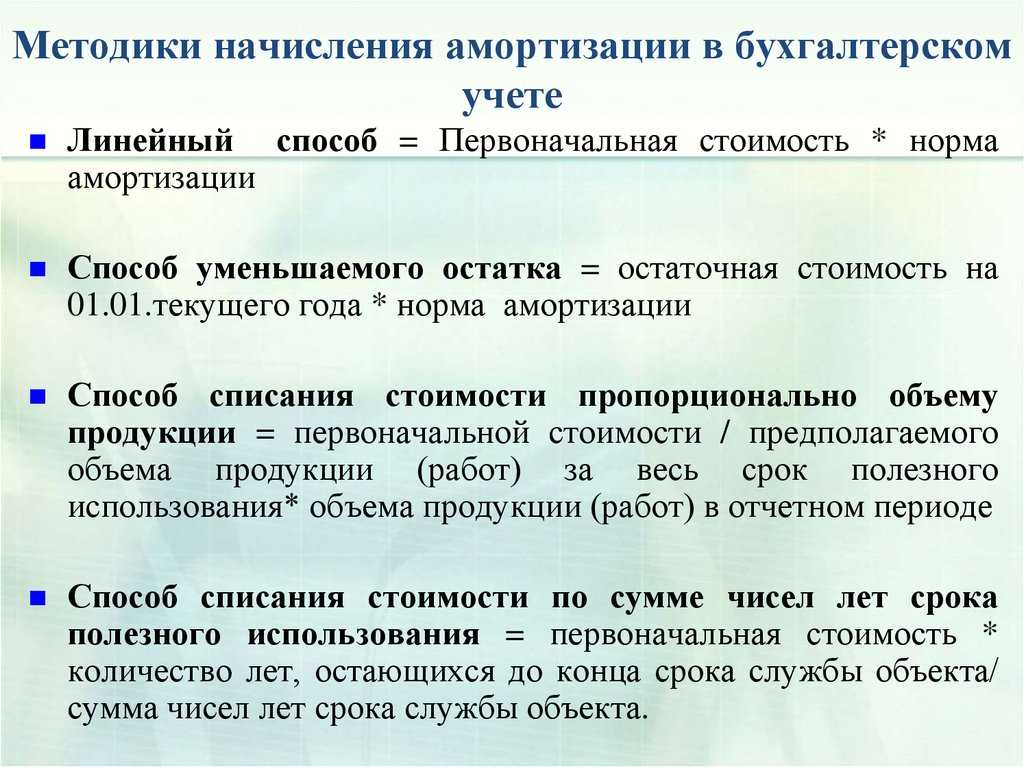

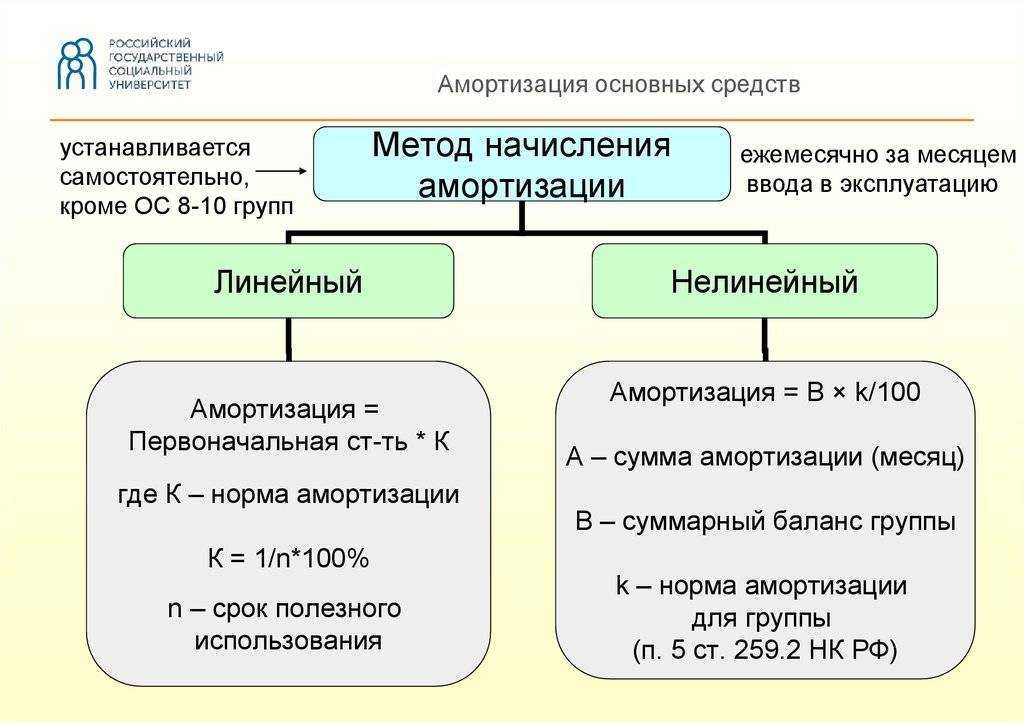

- Каждый объект ОС в бухучёте перманентно амортизируется, пока его ликвидационная стоимость не превысит балансовую или не сравняется с ней. Способов начисления амортизации здесь несколько: линейный, методом уменьшаемого остатка или пропорционально количеству продукции. В налоговом учёте методов амортизации два — линейный и нелинейный.

- Бизнес оформляет выбытие активов, которые больше не амортизируются и не приносят выгоды.

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.