Как повысить рентабельность

При ведении любого бизнеса главной конечной целью является получение прибыли. В начале пути компания считается успешной, если она хотя бы выходит на минимальную прибыль, которая равна затратам, т.е. окупает себя. Эта прибыль называется порогом рентабельности или точкой безубыточности.

️

Читайте полную статью: Точка безубыточности: что это такое и как рассчитать

При запуске бизнес или производство чаще всего является нерентабельным, т.е. собственники не получают никакого личного дохода от деятельности компании, однако при этом должна как минимум достигаться точка безубыточности, в противном случае деятельности не имеет смысла. Но после налаживания всех процессов прибыль должна расти в динамике. Если этого не происходит, то, значит, что работает неправильно и нужно повышать рентабельность.

Для начала нужно определить, какие факторы являются первопричиной. Для этого нужно провести тщательный анализ результатов за несколько отчетных периодов и сравнить их динамике.

Есть несколько основных способов повышения рентабельности бизнеса:

- Улучшение качества товаров и услуг — в первую очередь следует убедиться, что продукт является как минимум не хуже чем у конкурентов и клиенты удовлетворены качеством. Узнать это можно напрямую у клиентов путем использования различных маркетинговых инструментов, например, через проведения интервью, опросов и т.д.;

- Улучшение маркетинговой стратегии — от качества рекламы и продвижения напрямую зависит, насколько известен продукт и какая у него репутация;

- Модернизация производства — использование более технологичного оборудования позволит значительно сократить некоторые расходы, а в некоторых случаях даже улучшить качество продукции без дополнительных усилий;

- Снижение себестоимости — однако качество при этом должно находиться на прежнем высоком уровне. Достичь уменьшение затрат на производство продукции можно за счет поиска более дешевого сырья, переноса производства в регион с более дешевой рабочей силой и арендой помещений;

- Расширение на новые рынки — расширить клиентскую базу можно за счет охвата дополнительных групп потребителей, например, за счет производства товаров более высокого или, наоборот, более низкого качества; выход на иностранные рынки.

Рентабельность — один из важнейших экономических показателей, который отражает эффективность использования текущей стратегии развития компании

Очень важно регулярно фиксировать результаты расчетов рентабельности и в случае тенденции падения своевременно предпринимать соответствующие действия.

Анализ рентабельности капитала

Рентабельность капитала бывает разная, потому что сам капитал – широкое понятие. Он бывает собственным и заемным. А еще есть нечто среднее между ними под названием инвестированный.

Формулы для рентабельности капитала различаются только знаменателем. Вот какими они будут.

По каким формулам вычислять.

Рентабельность собственного капитала =

= Чистая прибыль ÷ (½ × Капитал и резервы н.г. + ½ × Капитал и резервы к.г.) = 2400 ОФР ÷ (½ × 1300 ББ н.г. + ½ × 1300 ББ к.г.)

Рентабельность заемного капитала =

= Чистая прибыль ÷ (½ × Долго- и краткосрочные обязательства н.г. + ½ × Долго- и краткосрочные обязательства к.г.) = 2400 ОФР ÷ (½ × [1400 ББ н.г. + 1500 ББ н.г.] + ½ × [1400 ББ к.г. + 1500 ББ к.г.])

Рентабельность инвестированного капитала =

= Чистая прибыль ÷ (½ × [Капитал и резервы н.г. + Долгосрочные обязательства н.г.] + ½ × [Капитал и резервы к.г. + Долгосрочные обязательства к.г.]) = 2400 ОФР ÷ (½ × [1300 ББ н.г. + 1400 ББ н.г.] + ½ × [1300 ББ к.г. + 1400 ББ к.г.])

Как посчитать по данным отчетности. Информацию по элементам капитала возьмем из пассива бухгалтерского баланса. Искомые значение рентабельности окажутся такими.

Таблица 5. Считаем рентабельность капитала

|

Показатель |

2020 |

2021 |

Темп прироста, % |

|

1 |

2 |

3 |

4 |

|

Исходные данные, млн. руб.: |

|||

|

– капитал и резервы на начало года |

19 353,0 |

22 107,4 |

14,2 |

|

– капитал и резервы на конец года |

22 107,4 |

23 298,9 |

5,4 |

|

– долгосрочные обязательства на начало года |

4 920,1 |

5 185,4 |

5,4 |

|

– долгосрочные обязательства на конец года |

5 185,4 |

4 799,0 |

-7,5 |

|

– краткосрочные обязательства на начало года |

3 591,3 |

2 484,3 |

-30,8 |

|

– краткосрочные обязательства на конец года |

2 484,3 |

2 227,0 |

-10,4 |

|

– чистая прибыль |

39,4 |

851,5 |

2 058,5 |

|

Расчетное значение, %: |

|||

|

– рентабельность собственного капитала |

0,19 |

3,75 |

1 870,9 |

|

= 39,4 ÷ (½ × 19 353,0 + ½ × 22 107,4) × 100 |

= 851,5 ÷ (½ × 22 107,4 + ½ × 23 298,9) × 100 |

× |

|

|

– рентабельность заемного капитала |

0,26 |

11,62 |

4 448,5 |

|

= 39,4 ÷ × 100 |

= 851,5 ÷ × 100 |

× |

|

|

– рентабельность инвестированного капитала |

0,07 |

3,07 |

4 066,5 |

|

= 39,4 ÷ × 100 |

= 851,5 ÷ × 100 |

× |

Как трактовать значение. Рентабельность капитала показывает отдачу в виде прибыли на рубль отдельных составляющих пассива. Названия коэффициентов подсказывают, о каких именно составляющих идет речь.

Напомним, что собственный капитал – это источники финансирования бизнеса, которые не подлежат возврату. Это «свои» средства, вложенные в активы.

Заемный капитал – это то, что предстоит отдать через определенное, как правило, заранее известное время. Например, кредиты и кредиторская задолженность.

А инвестированный капитал – это сумма собственного капитала и долгосрочной части заемного, то есть такого, который будет возвращен через год и больше.

Высокие значения рентабельности капитала являются сигналом для собственников и потенциальных инвесторов о том, что компания может наращивать ресурсы, которые получила. Значит, есть смысл удерживать ее акции или доли участия в уставном капитале либо вкладываться в них.

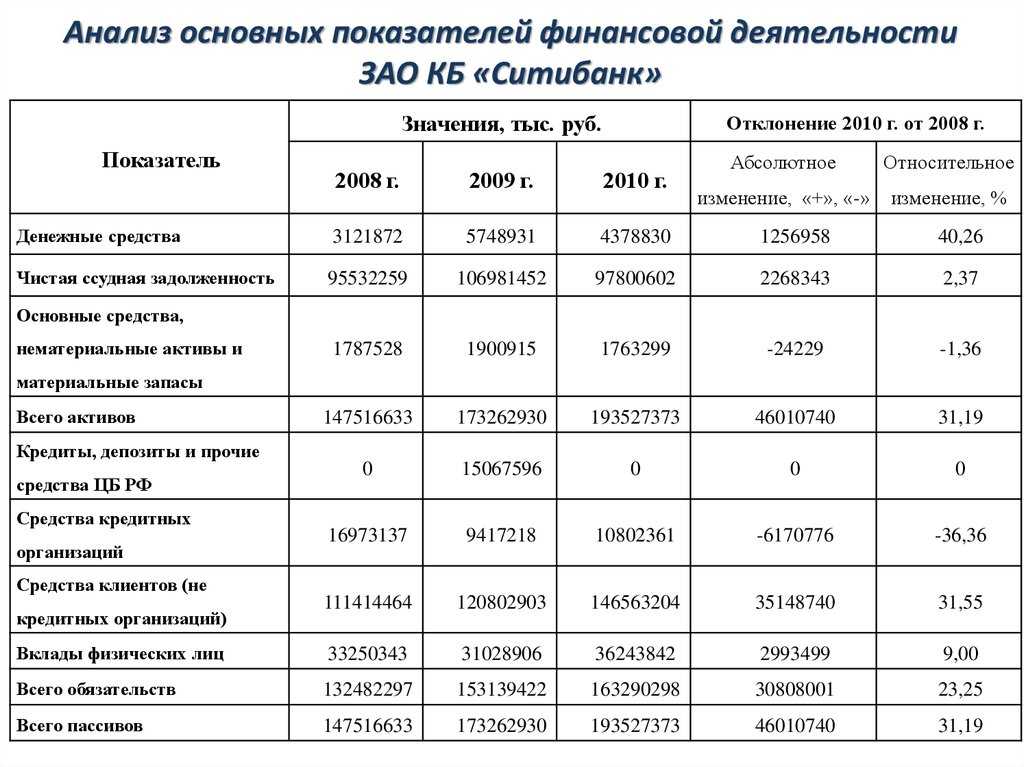

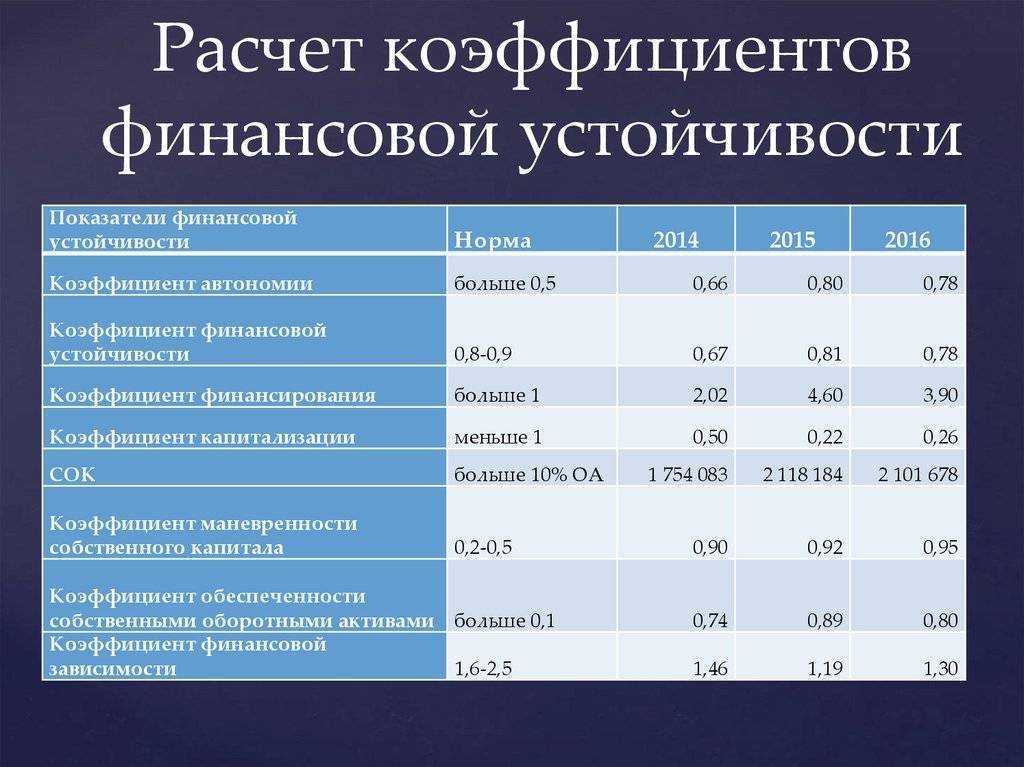

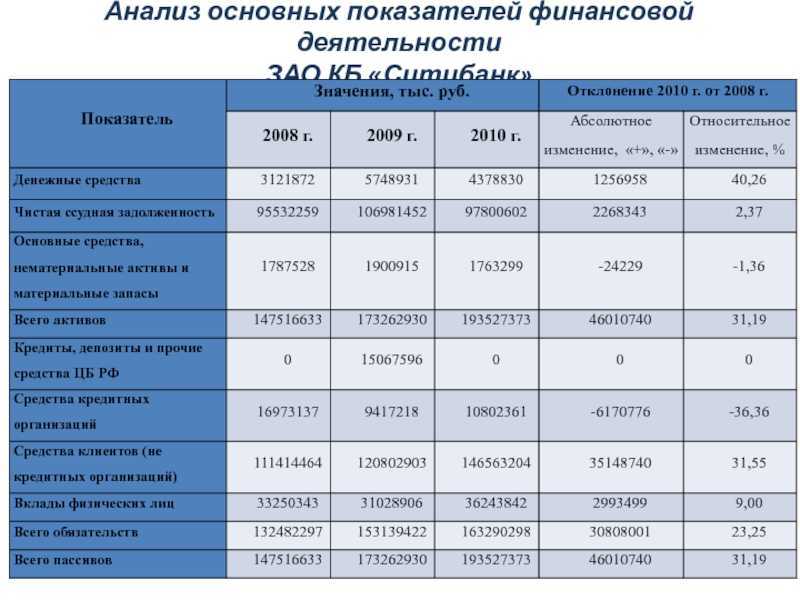

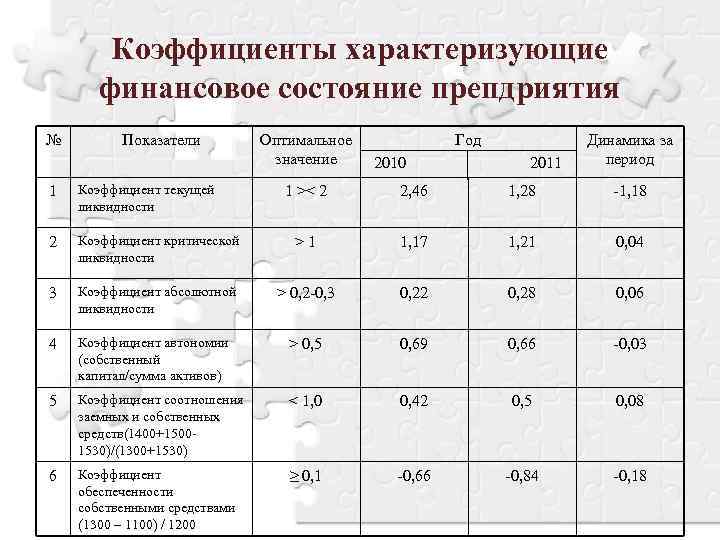

В АО «Янтарьэнерго» все три рентабельности капитала за 2021 г. выросли кратно. Причина, прежде всего, в значительном росте чистой прибыли. Однако одновременно улучшилась и структура пассивов. Собственный капитал подрос, а краткосрочные обязательства сократились. Это повышает также финансовую устойчивость компании, так как зависимость от внешних заимствований уменьшается. Подробнее про такое смотрите в материале «Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку».

Виды рентабельности

На работу предприятия влияет сразу несколько факторов. По этой причине расчёт общей рентабельности может не выявить специфических нюансов её деятельности и возможных путей развития компании.

Изучить влияние ключевых факторов на бизнес-модель помогает анализ целевых показателей работы предприятия. В зависимости от них выделяют следующие виды рентабельности:

- активов;

- продаж;

- основных средств;

- оборотных активов;

- производства;

- продукции;

- персонала.

Для каждого вида есть своя формула расчёта.

Рентабельность активов (ROA)

Вычисляют показатель ROA по формуле:

ПрибыльЦена актива×100%\frac{\text{Прибыль}}{\text{Цена актива}} \times 100\%ЦенаактиваПрибыль×100%

Стоимость обслуживания некоторых активов отрицательно влияет на деятельность предприятия. Например, компания расходует неоправданно много ресурсов на оплату аренды помещений, а могла бы вкладывать их в развитие производства.

Рентабельность основных средств (ROFA)

К основным средствам относят материальное имущество, которое участвует в производственных процессах. Это могут быть не только станки, но и служебные автомобили.

Формула для вычисления показателя ROFA:

ПрибыльЦена основного средства×100%\frac{\text{Прибыль}}{\text{Цена основного средства}} \times 100\%ЦенаосновногосредстваПрибыль×100%

Анализ коэффициента ROFA поможет определить целесообразность использования помещений, автомобилей и оценить их влияние на доходность бизнеса.

Рентабельность продаж (ROS)

Показатель позволяет определить долю чистой прибыли, полученную с каждой заработанной денежной единицы. Она остаётся после вычета операционных и процентных расходов. Рассчитывают показатель ROS по формуле:

ПрибыльВыручка×100%\frac{\text{Прибыль}}{\text{Выручка}} \times 100\%ВыручкаПрибыль×100%

ROS можно вычислить для разных видов прибыли (маржинальной, операционной, валовой и т. д.).

Рентабельность оборотных активов (RCA)

В отличие от основных средств, оборотные активы в процессе производства расходуются полностью (материалы, расходники, сырьё). Их рентабельность рассчитывают по формуле:

ПрибыльСтоимость оборотных активов×100%\frac{\text{Прибыль}}{\text{Стоимость оборотных активов}} \times 100\%СтоимостьоборотныхактивовПрибыль×100%

Для разных направлений бизнеса существуют свои нормы этого показателя.

Рентабельность производства (ROP)

ROP показывает эффективность использования основных средств и оборотных активов одновременно. Формула для расчёта:

ПрибыльСтоимость оборотных активов + Цена основных средств×100%\frac{\text{Прибыль}}{\text{Стоимость оборотных активов}\ +\ \text{Цена основных средств}} \times 100\%Стоимостьоборотныхактивов+ЦенаосновныхсредствПрибыль×100%

Показатель позволяет определить целесообразность использования всего материального имущества предприятия.

Рентабельность продукции (ROM)

Показатель демонстрирует долю прибыли в каждом рубле. Для каждого товара и услуги он рассчитывается индивидуально по следующей формуле:

ПрибыльСтоимость товаров и услуг×100%\frac{\text{Прибыль}}{\text{Стоимость товаров и услуг}} \times 100\%СтоимостьтоваровиуслугПрибыль×100%

Значение ROM может повлиять на решение о расширении или сужении ассортимента продукции.

Рентабельность персонала (ROL)

Показатель эффективности работы персонала. ROL можно рассчитывать как для отделов, так и для отдельных сотрудников предприятия. К примеру, в одних случаях целесообразно подсчитать эффективность работы персонала конвейерной линии, а в других — определить этот показатель для конкретного работника. Формула для расчета ROL:

ПрибыльСтоимость оплаты труда персонала×100%\frac{\text{Прибыль}}{\text{Стоимость оплаты труда персонала}} \times 100\%СтоимостьоплатытрудаперсоналаПрибыль×100%

Эффективность труда — базовый фактор, влияющий на успешность бизнеса. ROL подсчитывают регулярно для принятия решений по кадровой политике.

Расчет ROA: зачем он нужен

Рентабельность активов (ROA / return on assets) – индекс, который характеризует прибыльность предприятия в контексте его активов, на основании которых извлекается прибыль. Он показывает владельцам компании, какова отдача от вложенных ими средств.

Чтобы понять экономическую результативность бизнеса, нужно систематически изучать факторы, которые влияют на снижение (повышение) прибыли.

В то же время превышение доходами предприятия расходов вовсе не означает, что предпринимательская деятельность эффективна. К примеру, миллион рублей могут заработать как крупная фабрика, состоящая из нескольких производственных зданий и имеющая многомиллионные основные фонды, так и небольшая компания из 5 человек, разместившаяся в офисе 30 м2.

Если в 1 случае можно судить о приближении к порогу убыточности, то 2 свидетельствует о получении сверхприбыли. Этот пример объясняет, почему ключевым показателем эффективности деятельности считается не сама чистая прибыль (ее абсолютная величина), а отношение к разным видам создающих ее затрат.

Зачем нужны показатели рентабельности

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

Резонны вопросы:

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

|

Какой показатель взять |

В какой строке отчетности его отыскать |

Какой вид рентабельности получится |

|

Активы |

1600 ББ |

Активов (Return on Assets – ROA) |

|

Собственный капитал |

1300 ББ |

Собственного капитала (Return on Equity – ROE) |

|

Заемный капитал |

1400 ББ + 1500 ББ |

Заемного капитала |

|

Инвестированный капитал |

1300 ББ + 1400 ББ |

Инвестированного капитала (Return on Capital Employed – ROCE) |

|

Выручка |

2110 ОФР |

Продаж (Return on Sales – ROS) |

|

Расходы по обычным видам деятельности |

2120 ОФР + 2210 ОФР + 2220 ОФР |

Проданных товаров, продукции, работ, услуг (Return on Margin – ROM) |

|

Чистые активы |

3600 ОИК |

Чистых активов (Return on Net Assets – RONA) |

|

Условные обозначения: · ББ – бухгалтерский баланс; · ОФР – отчет о финансовых результатах; · ОИК – отчет об изменениях капитала |

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.. Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить

Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Что это такое?

Качественный расчет всех основных финансовых показателей компании невозможен без учета и определения такого показателя, как рентабельность продаж. В русском языке указанное слово появилось из немецкого. В оригинале существует значение rentabel, что дословно переводится как доходность или полезность.

Обратите внимание! Для деятельности любого предприятия, основным показателем успешности является прибыльность продаж — это основной операционный показатель суммы, которая получена после выплаты всех налоговых отчислений. Простыми словами, рассматриваемое значение может определяться как доходность компании или определенного процесса деятельности

Если уровень маленький или минусовой, то компании приходится стараться продавать больше и наращивать потенциал. При помощи оценки этого показателя, руководство и учредители компании имеют представление о состоянии дел

Простыми словами, рассматриваемое значение может определяться как доходность компании или определенного процесса деятельности. Если уровень маленький или минусовой, то компании приходится стараться продавать больше и наращивать потенциал. При помощи оценки этого показателя, руководство и учредители компании имеют представление о состоянии дел.

Указанное определение может показывать долю, которая приходится на прибыль с каждой единицы вложенных в процесс изготовления средств, а также каждой денежной единицы, которая была получена в результате работы компании. Посчитать показатель можно одновременно в нескольких видах:

- в качестве соотношения, указанного в процентах;

- в виде числового результата.

Пример снижения или роста показателя производства

Эффективность деятельности компании любой формы собственности зависит от большого количества различных условий и факторов

Наиболее важное значение имеют уровни рентабельности изготовления, активов, прибыльность или убыточность существующих производственных процессов, качество выпускаемого товара, наличие спроса на него. Кроме этого, могут рассчитываться цены, предоставляемые конкурентами и другие показатели внешних факторов

Показатель рентабельности проданной продукции относится к значениям ценовой политики предприятия и возможности по контролю ресурсов, которые были использованы в процессе хозяйственной деятельности за определенный период времени. Отличия, которые существуют в конкурентных стратегиях и линейках продукции могут являться фактором появления большого разнообразия значений прибыльности продаж в разных предприятиях. Применяется для того, чтобы найти и посчитать операционную эффективность предприятий.

Но, требуется принимать тот факт, что даже если уровни выручки идентичны, как и затраты на операционную деятельность вместе с прибылями до выплаты налогов, у нескольких компаний одновременно, то прибыльность продаж может значительно отличаться. Это происходит по причине большого влияния количества процентных выплат на показатель чистой прибыли.

Как получается показатель чистой прибыли

Важно! Большинство зарубежных организаций считают наиболее важным показателем количество прибыли до выплаты налогов

Показатели рентабельности инвестиций

Финансовые аналитики считают, что инвестиции следует вкладывать в компании или идеи с показателем рентабельности более 20%. Кроме этого, выгодность инвестиционных проектов оценивается по индексу PI:

| Показатель | Описание |

| PI > 1 | Проект считается перспективным и будет приносить высокую прибыль. В такой проект можно инвестировать денежные средства |

| PI = 1 | Нужно тщательнее изучить целесообразность инвестирования денежных средств и проанализировать другие показатели |

| PI < 1 | Инвестиции являются невыгодными |

Дисконтированная ставка, учитываемая при расчётах показателей индекса рентабельности, может изменяться. Чем дольше срок действия инвестиционного проекта, тем труднее прогнозируется данный показатель. Это увеличивает погрешности в результатах прибыльности инвестиций. Итоговый вывод по рентабельности вложений необходимо делать, основываясь на несколько показателей:

- PI (среднегодовую рентабельность).

- NPV (чистую стоимость).

- IRR (внутреннюю норму доходности).

При этом, хорошие показатели будут такими:

- NPV > 0;

- PI > 1;

- IRR > кредитных ставок банка.

В случае, если самостоятельно рассчитать PI сложно, можно обратиться к услугам специалистов, которые грамотно произведут точные расчёты. Необходимо рассчитывать рентабельность инвестиций и при выборе инвестиционного проекта, и при его завершении, для того, чтобы узнать, насколько правильны были прогнозы.

Нормативные значения

В зависимости от особенностей деятельности организации нормативные значения рентабельности активов могут значительно различаться:

| Вид хозяйственной деятельности | Нормативное значение рентабельности активов |

| Финансовая организация | Менее 10% |

| Производственная фирма | 15-20% |

| Торговое предприятие | 15-40% |

Видно, что торговое предприятие будет показывать самые высокие значения рентабельности активов. Это объясняется сравнительно невысокой стоимостью внеоборотных фондов у организации такого рода.

Производственная организация, за счет наличия большого количества оборудования, будет иметь больше внеоборотных активов и, как следствие, средние показатели рентабельности.

Для финансовых организаций норматив рентабельности сравнительно невысок ввиду высокой конкуренции в этой нише хозяйственной деятельности.

При анализе всех этих коэффициентов стоит помнить, что они показывают статичную картину и должны рассматриваться в динамике. Они не учитывают влияние долгосрочных вложений, но дают исчерпывающее представление о том, насколько успешной была деятельность производства за некий период времени.

Для наиболее качественного анализа коммерческой деятельности организации кроме рассмотренных коэффициентов стоит обязательно учитывать иные показатели: рентабельность капитала, продаж, продукции, инвестиций, персонала и т.п.

Высокие значения коэффициента, зачастую, могут свидетельствовать не только о прекрасной эффективности бизнеса, но и служить сигналом о повышенных рисках. Так, например, взятый организацией кредит непременно отразится на показателях ее рентабельности в сторону увеличения, но неэффективное расходование этих средств может стремительно снизить этот показатель. Полноценный анализ должен учитывать этот фактор и обязательно содержать оценку финансовой устойчивости и структуры текущих затрат.

Подводя итог, можно еще раз подчеркнуть, что ROA – это чрезвычайно важный и удобный показатель для анализа финансово-экономической деятельности организации и сравнения ее показателей с достижениями конкурентов. Рентабельность активов высчитывается по формуле, и позволяет качественно оценивать эффективность использования оборотных и внеоборотных средств.

Если у вас еще остались какие-либо вопросы по расчету рентабельности активов предприятия, предлагаем ознакомиться с этим видео:

Мы собрали всё на тему «Рентабельность» в одном месте:

• Рентабельность продаж;

• Рентабельность капитала;

• Рентабельность продукции;

• Рентабельность инвестиции;

• Рентабельность производства.

Когда необходим расчет рентабельности

Расчет рентабельности проводится в нескольких случаях, на разных этапах ведения бизнеса.

При создании бизнес-плана

Расчет рентабельности на данном этапе позволяет увидеть, насколько целесообразным является запуск проекта или целого бизнеса. Особенно это актуально в том случае, если планируется привлечение инвесторских средств. Наличие пункта «Рентабельность» в бизнес-плане даст возможность инвесторам сразу увидеть, сколько денег нужно вложить и когда они «отобьются».

Ценообразование

Расчет рентабельности позволяет определить оптимальный уровень цен, который позволит бизнесу сделать лучшее предложение, чем конкуренты, но в то же время и заработать. Особенно в начале подробный анализ расходов, цен конкурентов и других факторов даст возможность точно определить, какую минимальную стоимость стоит установить, чтобы обогнать конкурентов, занять свою часть рынка и при этом остаться рентабельным бизнесом.

При аудите управления компанией

Расчет рентабельности и учет факторов, которые влияют на ее рост или снижение, можно выявить пробелы и проблемы в управлении компанией. Это позволит своевременно узнать, какие процессы нарушены, и немедленно принять правильные решения.

При планировании доходов и расходов

Расчет рентабельности обязательно проводится перед любыми значимыми изменениями в производственные процессы, например, перед покупкой дорогостоящего оборудования. Это позволит узнать, что принесет покупка по итогу расчетного периода — прибыль или убыток, и может ли позволить себе это компания на данном этапе.

Перед продажей предприятия

Результаты расчета рентабельности позволяют рассчитать рыночную стоимость компании. Если бизнес имеет высокие показатели рентабельности в своей сфере деятельности, то его можно продать намного дороже, чем низкорентабельное предприятие. Кроме того, открытые расчеты рентабельности говорят о честности собственника, что позволит найти покупателя значительно быстрее.

Что может показать рентабельность активов предприятия

Рентабельность активов (Return on assets – ROA) – это параметр, учитывающий эффективность работы активов предприятия. Коэффициент описывает способность организации приносить прибыль, не учитывая структуру ее капитала.

Здесь стоит четко понимать, что преобладание доходов фирмы над ее расходами отнюдь не всегда означает, что ее предпринимательская деятельность складывается блестяще. Так, прибыль в один миллион рублей может получить как крупный производственный комплекс с несколькими цехами, так и небольшая фирма штатной численностью 5 человек. Согласитесь, это два совершенно разных миллиона.

В первом случае руководству имеет смысл задуматься об опасном приближении к черте убыточности, тогда как во втором – налицо получение сверхприбыли. Этот нехитрый пример наглядно показывает, что гораздо важнее абсолютных показателей прибыли, успешность организации может продемонстрировать отношение этой прибыли к различным статьям создающих ее затрат.

Рентабельность принято разделять на три категории:

- ROAвн – рентабельность внеоборотных активов.

- ROAоб – рентабельность оборотных активов.

- ROA – рентабельность активов.

Внеоборотные активы

Здесь под внеоборотными активами (ВнА) принято понимать имущество организации, отраженное в бухгалтерском балансе – в первом его разделе для среднего бизнеса, и в строках под номерами 1150 и 1170 для малых предприятий. Внеоборотные фонды эксплуатируются свыше 12 месяцев, не теряя при этом своих технических характеристик и частично отдают свою стоимость в счет себестоимости продукции предприятия, либо оказываемых им услуг (выполняемых работ).

Что можно причислить к внеоборотным активам фирмы:

- Основные средства (инвентарь, недвижимое имущество, производственные мощности, транспортные средства, линии связи, электропередачи и т.п.).

- Различные формы нематериальных ценностей (патенты, авторские права, деловая репутация фирмы, любая интеллектуальная собственность и т.п.).

- Долгосрочные финансовые обязательства (займы более чем на 12 месяцев, вложения в иные производства и прочее).

- Другие фонды.

Оборотные активы

Оборотные активы организации (ОбА) учитывают ее имущество, прописанное в бухгалтерском балансе (строки 1210, 1230 и 1250 его первого раздела). Такие фонды используются в рамках одного цикла производства (если он идет более 12 месяцев) или срока менее 1 года.

К оборотным активам принято относить:

- Сумму НДС по всем приобретенным ценностям.

- Дебиторскую задолженность.

- Оборотные фонды в незавершенном цикле производства и материальных запасах.

- Краткосрочные денежные вложения.

- Финансовые средства и любые их эквиваленты.

Таким образом, все оборотные фонды можно четко разделить на 3 главных категории:

- Материальные: запасы предприятия.

- Нематериальные: денежные средства, различные их эквиваленты, дебиторская задолженность.

- Финансовые: НДС по приобретенным ценностям, инвестиции на краткосрочные периоды (исключая эквиваленты).

Рентабельность совокупных активов фирмы можно определить как сумму оборотных и внеоборотных фондов.

Коэффициент рентабельности активов. Нормативое значение

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности Кра >0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Резюме

Разобрали коэффициент рентабельности активов. Надеюсь у вас не осталось больше вопросов. Подведя итог хочу отметить, что ROA входит в тройку самых важных коэффициент рентабельности предприятия, на ряду с коэффициентом рентабельности продаж и коэффициентом рентабельности капитала. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»«. Данный коэффициент отражает доходность и прибыльность деятельности предприятия. Его, как правило, используют инвесторы для оценки альтернативных проектов для вложения.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Преимущества и недостатки

У коэффициента рентабельности инвестиций есть свои преимущества и недостатки:

| Преимущества | Недостатки |

| Вычисления простые и делаются быстро | В метод заложена бухгалтерская прибыль, зависящая от разных методов учёта |

| Используется измерение доходности в процентах | ROI – относительная мера, которая не учитывает объёмы инвестирования |

| Бухгалтерскую прибыль можно рассчитать по финансовой отчётности | Не учитывается время действия проекта |

| Охватывает весь срок проекта | Не учитывается временная стоимость денежных средств |

| Метод понятен инвесторам и менеджерам | Не учитываются сроки получения доходов |

Коэффициент рентабельности активов: что это?

Коэффициент рентабельности активов — это показатель эффективности использования активов компании. Он показывает, насколько успешно компания использует свои активы, чтобы генерировать прибыль.

Нормальное значение показателя рентабельности активов зависит от отрасли, в которой работает компания, и может варьироваться в пределах от 5% до 20%.

Рассчитать коэффициент рентабельности активов помогает понять, насколько эффективно компания использует свои ресурсы для генерации прибыли. Это может быть полезным инструментом для принятия решений о развитии бизнеса и оценки конкурентоспособности компании.

Общее значение рентабельности активов также может использоваться для сравнения разных компаний в одной отрасли.

Зачем рассчитывать рентабельность

Владельцы бизнеса рассчитывают рентабельность, когда нужно спрогнозировать прибыль, распределить бюджет,

определить цену выпускаемого продукта, составить бизнес-план, оценить конкурентоспособность компании или

определить ее цену перед продажей.

Инвесторы обращают внимание на этот показатель, чтобы предсказать доход от капиталовложений и не

потратить деньги на убыточное производство. Это касается как вложений партнеров, так и собственных

средств, например, перед запуском стартапа

Расчет потенциальной окупаемости позволяет определить, стоит

ли вкладывать деньги в бизнес-идею и реализовывать проект.

Оценить можно рентабельность не только всей компании в целом, но и ее отдельных активов: капитала,

рекламы, производства, продаж и т. д. Это позволит найти ту отрасль, которая нуждается в оптимизации.

Уровень окупаемости свидетельствует о том, насколько успешен бизнес, а также помогает принимать

эффективные управленческие решения:

- влияющие на увеличение прибыльности компании;

- ведущие к снижению расходов;

- обеспечивающие стабильность работы бизнеса;

- увеличивающие количество продаж;

- повышающие инвестиционный потенциал.

Где взять данные для расчета рентабельности

Для расчёта рентабельности необходимо обратиться к финансовым отчетам и данным о доходах и затратах предприятия. Для внутреннего управления предприятие может вести детальную бухгалтерскую отчетность, включающую данные о затратах по различным статьям, расходах на определенные проекты или деятельность. Эти данные могут быть полезны для расчета рентабельности по конкретным сегментам или проектам.

Кроме того, многие предприятия используют финансовые информационные системы (ФИС), которые автоматизируют процесс сбора и анализа финансовых данных. Эти системы могут предоставить доступ к финансовым показателям и расчетам рентабельности. Существуют профессиональные финансовые аналитические компании, которые проводят исследования и анализ финансовых показателей компаний и отраслей.

Что такое порог рентабельности

Порог рентабельности — он же точка безубыточности. Это объем выручки, которую необходимо получить, чтобы покрыть все расходы на производство товаров/услуг и содержание компании. Он показывает уровень продаж, при котором компания будет работать ещё без прибыли, но уже без убытков.

При определении порога рентабельности используют выручку, а также все виды расходов. В нашем случае — это переменные, общепроизводственные и косвенные расходы.

Переменные и общепроизводственные расходы взаимосвязаны напрямую и изменяются при увеличении или уменьшении объемов производства. К ним относятся затраты на закупку сырья и материалов, энергоресурсы, стоимость транспортных услуг, фонд оплаты труда основных производственных рабочих со всеми налогами и отчислениями.

К косвенным относятся затраты, которые не зависят от объемов выпуска продукции — они есть всегда, даже при остановке производства. Это арендная плата, заработная плата администрации и коммерческого персонала (управленцев, бухгалтеров, охранников, отдела продаж, маркетологов) и тому подобное.

Формула порога рентабельности: (Выручка * Постоянные расходы) / (Выручка — Переменные расходы)

Порог рентабельности дает оценить:

-

-

Прочность бизнеса. Превышение реального производства над порогом рентабельности отражает запас финансовой устойчивости компании.

-

Окупаемость товаров/услуг. При расчете порога рентабельности нескольких видов продукции можно выяснить, какой товар более окупаем и быстрее принесет прибыль, нужно ли расширять ассортимент или сворачивать производство конкретного товара.

-

Окупаемость инвестиций. Выгодно ли вкладываться в проект и быстро ли он окупится.

- Ценообразование. Определить коридор цен при увеличении или снижении объема продаж.

-

***

Очень сильно рекомендуем вам оценивать бизнес не только в рублях, но и в процентах эффективности. Делается это несложно (никаких дополнительных показателей не нужно), но формирует правильную картину мира. Берите на вооружение.