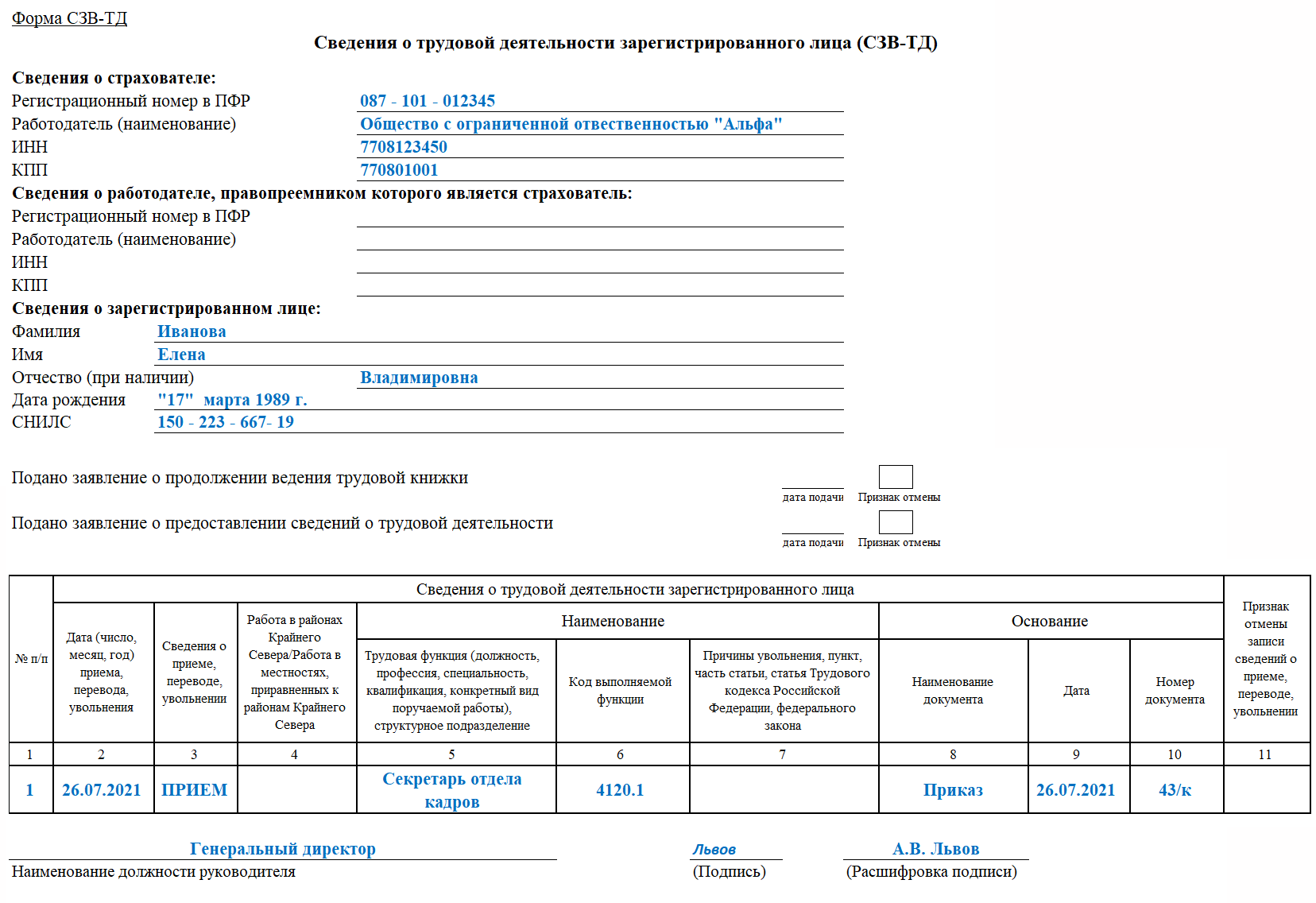

Как отразить в ЕФС-1 деятельность совета директоров

Люди, входящие в совет директоров АО, могут получать от акционерного общества вознаграждение. Это предусмотрено пунктом 2 статьи 64 Федерального закона от 26.12.95 № 208-ФЗ. Деньги выплачиваются по решению общего собрания акционеров.

Нужно ли внести сведения о подобной деятельности в , а также в (сведения о страховом стаже) формы ЕФС-1? Да, нужно. Так сказано в ответе на вопрос № 7 комментируемого письма. Началом деятельности будет дата вынесения общим собранием решения об избрании совета директоров. Окончанием — дата вынесения решения о прекращении полномочий данного совета.

Елена Маврицкая, ведущий эксперт, главбух с 10-летним стажем

Материал предоставлен порталом «Бухонлайн»

Пенсионное удостоверение для работодателя

Пенсионное удостоверение для работодателя должно содержать следующую информацию:

- Наименование организации — полное наименование организации, включая реквизиты (ОГРН, ИНН, КПП).

- Адрес организации — место нахождения организации.

- Фамилия, имя, отчество руководителя организации — полные персональные данные руководителя.

- Дата установления пенсионных отчислений — дата, с которой начинаются пенсионные отчисления в организации.

- Реквизиты счета в ПФР — реквизиты банковского счета организации в ПФР для зачисления пенсионных отчислений.

Пенсионное удостоверение для работодателя обычно требуется при проведении проверок со стороны ПФР и других контролирующих органов. Оно также может потребоваться при заключении договоров с партнерами или при решении различных организационных вопросов.

Важно отметить, что пенсионные отчисления должны быть уплачены в ПФР в установленные сроки. Несоблюдение этого требования может привести к наложению штрафных санкций и других негативных последствий для работодателя

Поэтому, будьте внимательны и своевременно сдавайте все необходимые отчеты в ПФР, включая пенсионное удостоверение для работодателя.

ОБЩИЕ ПРАВИЛА СДАЧИ ОТЧЕТА

Кто обязан представлять отчет. Форму заполняют

коммерческие и некоммерческие организации, если (п.

1 указаний по заполнению формы):

— средняя численность работников компании превышает

15 человек (включая работающих по совместительству и

договорам гражданско-правового характера);

— основной вид деятельности организации относится к

разделам ОКВЭД, которые перечислены в таблице

ниже.

Таблица. Разделы и коды ОКВЭД

|

Наименование раздела |

Обозначение |

Коды ОКВЭД |

|

Добыча полезных ископаемых |

С |

10.1—14.5 |

|

Обрабатывающие производства |

й |

15.1—37.2 |

|

Производство и распределение электроэнергии, |

Е |

40.1—41.0 |

|

Строительство |

Р |

45.1—45.5 |

|

Оптовая и розничная торговля, ремонт |

О |

50.1—52.7 |

|

Транспорт и связь |

I |

60.1—64.2 |

|

Финансовая деятельность |

^ |

65.1—67.2 |

Кто отчет не сдает. Не заполняют форму № П-4 (НЗ)

малые предприятия и индивидуальные предприниматели

без образования юридического лица (абз. 1 п. 1

указаний по заполнению формы).

Напомним, что согласно статье 4 Федерального закона

от 24.07.2007 № 209-ФЗ «О развитии малого и среднего

предпринимательства в Российской Федерации» (далее —

Закон № 209-ФЗ) к малым предприятиям, в частности,

относятся:

— организации, средняя численность работников

которых не превышает 100 человек (подп. «б» п. 2 ст.

4 Закона № 209-ФЗ). Для расчета данного показателя

следует использовать методику, приведенную в разделе

II Указаний по заполнению формы федерального

государственного статистического наблюдения № ПМ

«Сведения об основных показателях деятельности

малого предприятия», утвержденных постановлением

Росстата от 14.01.2008 № 3;

— компании, в которых выручка от реализации товаров,

работ, услуг без учета НДС или остаточная стоимость

основных средств и нематериальных активов за

предшествующий календарный год не превышает 400 млн.

руб. (подп. 3 п. 1 ст. 4 Закона № 209-ФЗ и п. 1

постановления Правительства РФ от 22.07.2008 № 556).

Периодичность представления. Форму необходимо

подавать ежемесячно не позднее 3-го числа после

отчетного месяца. Для сдачи отчета руководитель

организации назначает уполномоченных на это

должностных лиц (п. 3 указаний по заполнению формы).

Если последний день представления формы № П-4 (НЗ)

приходится на выходные или праздники, он переносится

на следующий за ним рабочий день. Об этом говорится

в постановлении Госкомстата России от 07.03.2000 №

18.

Куда нужно представлять отчет. Заполненную форму компании представляют в

территориальные органы Росстата по месту своего

нахождения. Если же организация не осуществляет

деятельность по месту своего нахождения, форма

представляется по месту фактического осуществления

деятельности (п. 2 указаний по заполнению формы).

Как отчитываются обособленные подразделения.

Если у юридического лица есть обособленные

подразделения, форму № П-4 (НЗ) нужно заполнять как

по каждому обособленному подразделению, так и

отдельно по головной организации без обособленных

подразделений (абз. 2 п. 1 указаний по заполнению

формы).

Заполненный отчет по обособленному подразделению в

территориальные органы Росстата представляет

головная организация по месту нахождения

обособленного подразделения.

Если же обособленное подразделение не осуществляет

деятельность по месту своего нахождения, форму

следует представлять по месту фактического

осуществления им деятельности (п. 2 указаний по

заполнению формы).

Способы подачи отчета. Представить форму № П-4 (НЗ) можно:

— лично (или через представителя);

— почтовым отправлением с описью вложения;

— по телекоммуникационным каналам связи.

Об этом говорится в пункте 10 Положения об условиях

предоставления в обязательном порядке первичных

статистических данных и административных данных

субъектам официального статистического учета,

утвержденного постановлением Правительства РФ от

18.08.2008 № 620 (далее — Положение о предоставлении

статистических данных).

Датой представления отчета считается день его

почтовой отсылки, отправки по телекоммуникационным

каналам связи либо фактической передачи в

территориальный орган Росстата (п. 11 Положения о

предоставлении статистических данных).

Даты начала и окончания договора (графы 2 и 9 подраздела 1.1)

С 2023 года заказчик обязан сообщать в Социальный фонд сведения о заключенных и завершенных сделках гражданско-правового характера, по которым начислены страховые взносы. Не позднее рабочего дня, следующего за датой начала (окончания) договора ГПХ нужно сдать форму ЕФС-1 с заполненным раздела 1 (см. «Как отразить реквизиты договора ГПХ в отчете ЕФС‑1: отвечаем на часто задаваемые вопросы»).

Дату начала (окончания) договора указывают в графе 2, а дату основания — в графе 9 расчета ЕФС-1. Правила внесения этих сведений приведены в пунктах 4.3 и 4.10 порядка, утвержденного постановлением Правления ПФР от 31.10.22 № 245п. Заполнению этих граф посвящены несколько вопросов в комментируемом письме Минтруда.

ВАЖНО

Дата окончания договора ГПХ — это день завершения работ, который зафиксирован в самом договоре, либо в акте приемки-сдачи. День оплаты не имеет значения. Такой вывод можно сделать из письма № 14-1/10/В-4784.

Разберем различные ситуации, отраженные в письме.

Ситуация первая: договор подписан раньше, чем начались работы

Данная случай рассмотрен в ответе на вопрос № 1. Страхователь должен указать в :

- отчитываясь о начале договора ГПХ: в графе 2 — дату фактического начала работ, в графе 9 — день подписания договора;

- отчитываясь об окончании договора ГПХ: в графах 2 и 9 — дату фактического окончания работ.

ПРИМЕР 1

Контракт между заказчиком и исполнителем подписан 1 февраля 2023 года. В нем установлен период выполнения работ — с 5 февраля по 31 марта. Заказчик оформил формы ЕФС-1 (см. табл. 1).

Табл. 1

Как заполнить , если договор подписан раньше, чем начались работы

|

О каком событии, относящемся к договору ГПХ, отчитывается заказчик |

Что указать |

|

|

в графе 2 |

в графе 9 |

|

|

о начале |

05.02.23 |

01.02.23 |

|

об окончании |

31.03.23 |

31.03.23 |

Авторы письма добавили: если период выполнения работ в договоре не обозначен, надо поступить таким образом. Отчитываясь о начале договора ГПХ, в графе 2 указать дату заключения договора. Отчитываясь о завершении, в графу 2 внести день окончания работ согласно акту сдачи-приемки.

Ситуация вторая: договор подписан позже, чем начались работы

Заказчик и исполнитель вправе установить, что условия сделки применяются к отношениям, которые возникли до ее заключения (п. 2 ст. 425 ГК РФ). Таким образом, допустимо начинать работы раньше, чем подписан соответствующий договор.

В этом случае, отчитываясь о начале договора подряда, в графе 2 нужно поставить день фактического начала работ, а в графе 9 — дату заключения договора. Сдать ЕФС-1 необходимо не позднее рабочего дня, следующего за днем подписания договора.

После завершения договора в графах 2 и 9 следует указать день окончания работ (ответ на вопрос № 9 комментируемого письма).

ПРИМЕР 2

Заказчик и подрядчик заключили договор 13 марта 2023 года. В нем говорится, что фактически работы начались 20 февраля, а закончатся 30 марта. Заказчик оформил формы ЕФС-1 (см. табл. 2).

Табл. 2

Как заполнить , если договор подписан позже, чем начались работы

|

О каком событии, относящемся к договору ГПХ, отчитывается заказчик |

Что указать |

|

|

в графе 2 |

в графе 9 |

|

|

о начале |

20.02.23 |

13.03.23 |

|

об окончании |

30.03.23 |

30.03.23 |

Ситуация третья: период выполнения работ в договоре не указан

Случается, что известны дата заключения контракта и срок его действия. Но начало и окончание работ в этом документе не обозначены.

Из ответа на вопрос № 8 комментируемого письма следует, что в подобной ситуации нужно ориентироваться на акт выполненных работ. В указывается:

- о начале договора ГПХ: в графах 2 и 9 — дата его заключения;

- об окончании договора ГПХ: в графах 2 и 9 — дата окончания работ согласно акту.

ПРИМЕР 3

19 апреля 2023 года заключен договор подряда сроком на 1 год, период проведения работ не указан. Акт приемки-передачи подписан 25 октября 2023 года. Заказчик оформил формы ЕФС-1 (см. табл. 3).

Табл. 3

Как заполнить , если период выполнения работ в договоре не указан

|

О каком событии, относящемся к договору ГПХ, отчитывается заказчик |

Что указать |

|

|

в графе 2 |

в графе 9 |

|

|

о начале |

19.04.23 |

19.04.23 |

|

об окончании |

25.10.23 |

25.10.23 |

Таблица сроков сдачи отчетов в ПФР

Ниже приведены сроки сдачи отчетов в Пенсионный фонд Российской Федерации (ПФР) на 2024 год:

| Отчет | Срок сдачи |

|---|---|

| Отчет о начисленных заработных плат | 31 января |

| Отчет о стаже и заработной плате | 31 марта |

| Отчет о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование | 30 апреля |

| Квартальный отчет о суммах начисленных и уплаченных страховых взносов на обязательное пенсионное страхование | 15 числа последнего месяца квартала (до 15 января, 15 апреля, 15 июля, 15 октября) |

| Отчет о суммах начисленных и уплаченных страховых взносов на обязательное медицинское страхование | 31 мая |

| Отчет о суммах начисленных и уплаченных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 31 мая |

| Отчет о перечисленных суммах страховых взносов на обязательное пенсионное страхование | 15 числа последнего месяца (до 15 февраля, 15 мая, 15 августа, 15 ноября) |

| Отчет о перечисленных суммах страховых взносов на обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 15 числа последнего месяца (до 15 июня, 15 сентября, 15 декабря) |

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

Частые вопросы

1. Изменится ли регистрационный номер организации после объединения ПФР и ФСС?

В 2023 году будут использоваться старые регистрационные номера. Перерегистрация страхователей в СФР с присвоением нового регистрационного номера планируется к 2024 году.

2. Нужно ли подавать сведения о самозанятых?

Предоставлять сведения о трудовой деятельности самозанятых не нужно. Они не являются застрахованными по ОПС и не станут застрахованными по ОСС по ВНиМ с 1 января 2023 года при заключении договоров ГПХ, так как по ним установлено исключение.

3. Произойдут ли изменения по работе с больничными после объединения ПФР и ФСС?

С 1 января 2023 пособиями по временной нетрудоспособности будет заниматься СФР. На данный момент нет проектов по изменению порядка работы с больничными листами. Они сохранят электронный вид, а передавать документы можно будет по СЭДО.

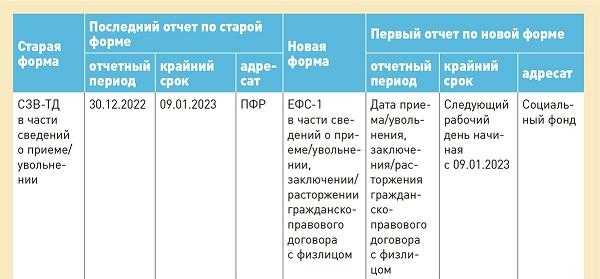

4. Отправили отчет СЗВ-ТД 09.01.2023 года. Будет ли принят отчет? Какие последствия?

Поступит квитанция с отказом. Необходимо отправлять форму ЕФС-1.

5. Будет ли в сервисе отображаться, что выбрана старая форма отчета за текущий период?

Да, будет.

6. Будет ли штраф, если отправить отчет, нарушив срок сдачи?

Законодательно штрафы регламентированы, но как будут поступать ПФР на местах пока информации нет.

Заполнение и отправка ЕФС-1

Таблица сроков и инструкция по сдаче отчетности

В таблице ниже приведены сроки и порядок сдачи отчетности в Пенсионный фонд России (ПФР) в 2024 году:

| Отчетный период | Вид отчетности | Срок сдачи | Примечания |

|---|---|---|---|

| Январь-Февраль | Отчет по застрахованным лицам | до 15 марта | Необходимо предоставить информацию о застрахованных лицах в предыдущем году |

| Январь-Декабрь | Квартальный отчет по начисленным и выплаченным страховым взносам | до 15 числа месяца, следующего за отчетным | Отчеты нужно подавать каждый квартал |

| Январь-Декабрь | Отчет по размеру прожиточного минимума | до 1 марта следующего года | Необходимо предоставить информацию о размере прожиточного минимума для пенсионных расчетов |

Кто и когда должен пройти регистрацию в ФСС?

В соответствии с нормами действующего законодательства, обязательную регистрацию в ФСС должны пройти индивидуальные предприниматели, которые:

- заключили трудовой договор с работником и стали работодателями;

- заключили гражданско-правовой договор, в котором прописана обязанность по уплате страховых взносов в ФСС.

Регистрация ИП в ФСС в качестве работодателя в 2022 году не требуется, если у ИП нет наемных работников или в соответствии с гражданско-правовым договором, регистрацию в ФСС проходить нет необходимости.

Но если ИП планирует получать пособие по временной нетрудоспособности, пособие по беременности и родам, пособие по уходу за ребенком, то он должен зарегистрироваться в ФСС и уплачивать взносы в фиксированном размере. Это добровольное страхование, в отличие от обязательного пенсионного и медицинского страхования.

Чтобы получать пособия в 2020 году необходимо в течение 2019 года для постановки на учет подать следующие документы:

- Заявление о постановке на учет в качестве страхователя (бланк заявления можно скачать внизу статьи).

- Копию паспорта.

Решение о постановке на учет ФСС примут в течение трех рабочих дней с даты, когда документы поступили в территориальное отделение ФСС. Далее предпринимателя зарегистрируют как добровольного страхователя. Об этом вас известят уведомлением по форме, утвержденной приказом Минтруда от 29.04.2016 № 220н.

Также в течение 2022 года необходимо уплатить в ФСС добровольный взнос в размере 13 617 х 12 х 2,9% = 4738,72 рубля.

Расчет добровольного взноса зависит от величины МРОТ, установленной на 1 января расчетного года. Для 2022 года МРОТ установлен в размере 13 617 рублей. На 2022 год МРОТ увеличен на 6,4% по сравнению с 2021 годом.

Если в 2021 году, вы не успели заключить договор добровольного страхования с ФСС и не перечислили необходимую сумму взносов, то не сможете рассчитывать на выплату социальных пособий в 2022 году.

Размер добровольного взноса в ФСС для ИП в 2021 году составил 12 702 х 12 х 2,9% = 4 420,30 рублей.

Срок регистрации ИП, применяющего наемный труд, в ФСС — не позднее 30-ти календарных дней со дня заключения соответствующего договора с нанимаемым работником.

Размер штрафа за нарушение срока регистрации индивидуального предпринимателя в Фонде социального страхования — от 5 000 рублей, при нарушении срока более чем на 90 дней — 10 000 рублей (статья 19 Федерального закона от 24.07.1998 г. № 125-ФЗ).

Осуществление деятельности без регистрации грозит штрафом в размере 20 000 рублей.

1С онлайн. Бухгалтерия, Управление торговлей, Зарплата и управление персоналом

Редакция Scloud

Scloud.ru

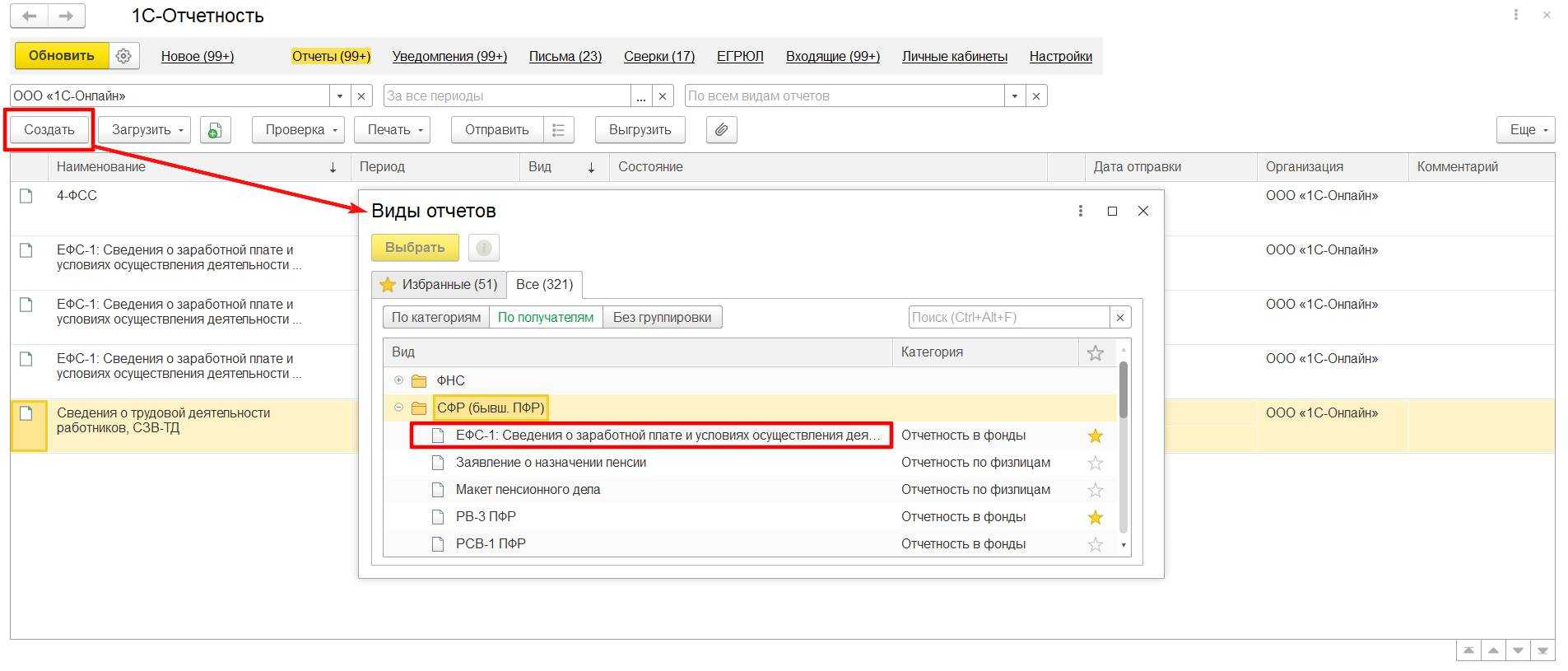

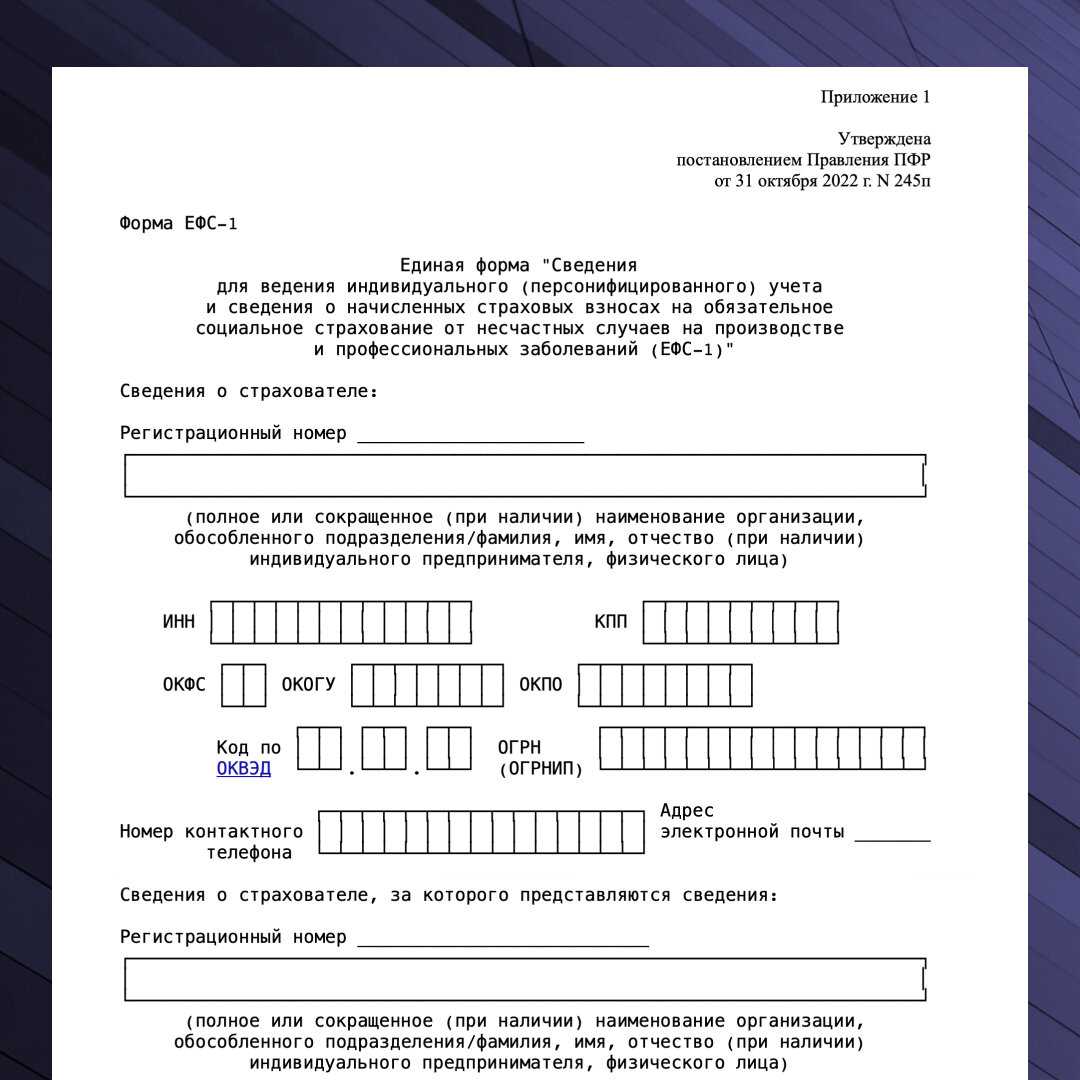

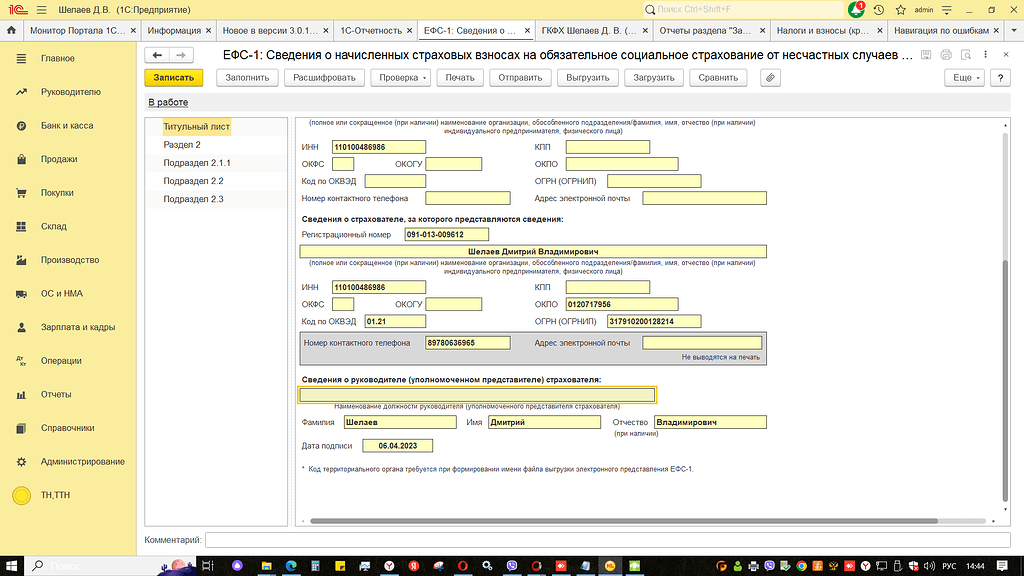

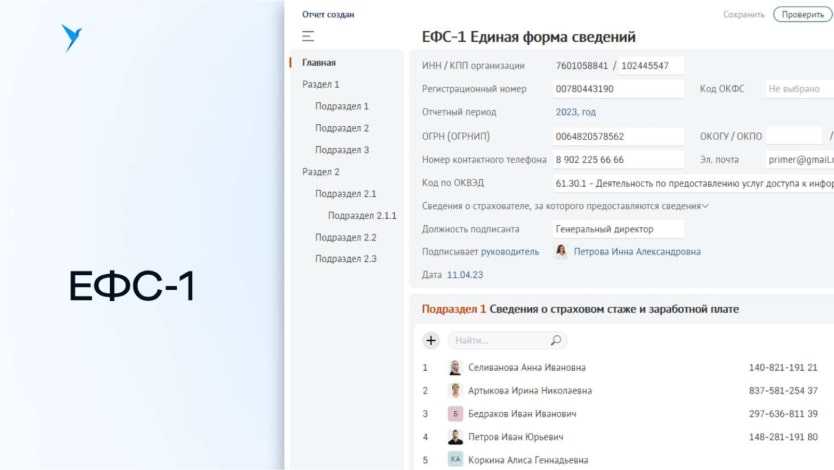

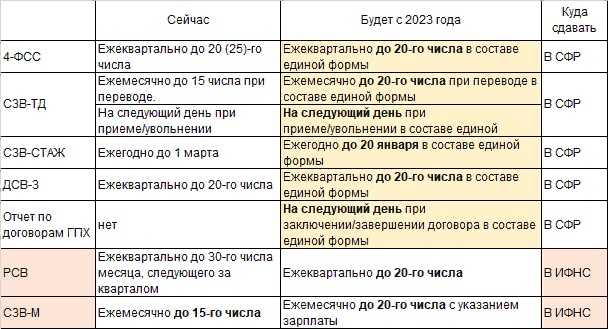

В 2023 году будем отчитываться по новому — ПФР и ФСС объединяются в Социальный фонд России, а вместе с тем меняется и персонифицированная отчётность. Старые отчёты объединяются в один — ЕФС-1. Каждый раздел новой формы аналогичен старым формам персонифицированной отчётности, но с некоторыми изменениями. В статье подробно расскажем о содержании отчёта, сроках сдачи и формировании в 1С.

Что входит в ЕФС-1

Отчёт объединяет старые формы — СЗВ-СТАЖ, СЗВ-ТД, 4-ФСС, ДСВ-3. СЗВ-М не входит в новый отчёт, сведения из него будут подаваться в отдельном документе — «Персонифицированные сведения о физических лицах».

ЕФС-1 состоит из титульного листа, двух разделов и нескольких подразделов. На титульном листе указывается информация о страхователе, в разделе 1 отражается информация о трудовой деятельности, в разделе 2 — о страховых взносах на страхование от НС и ПЗ.

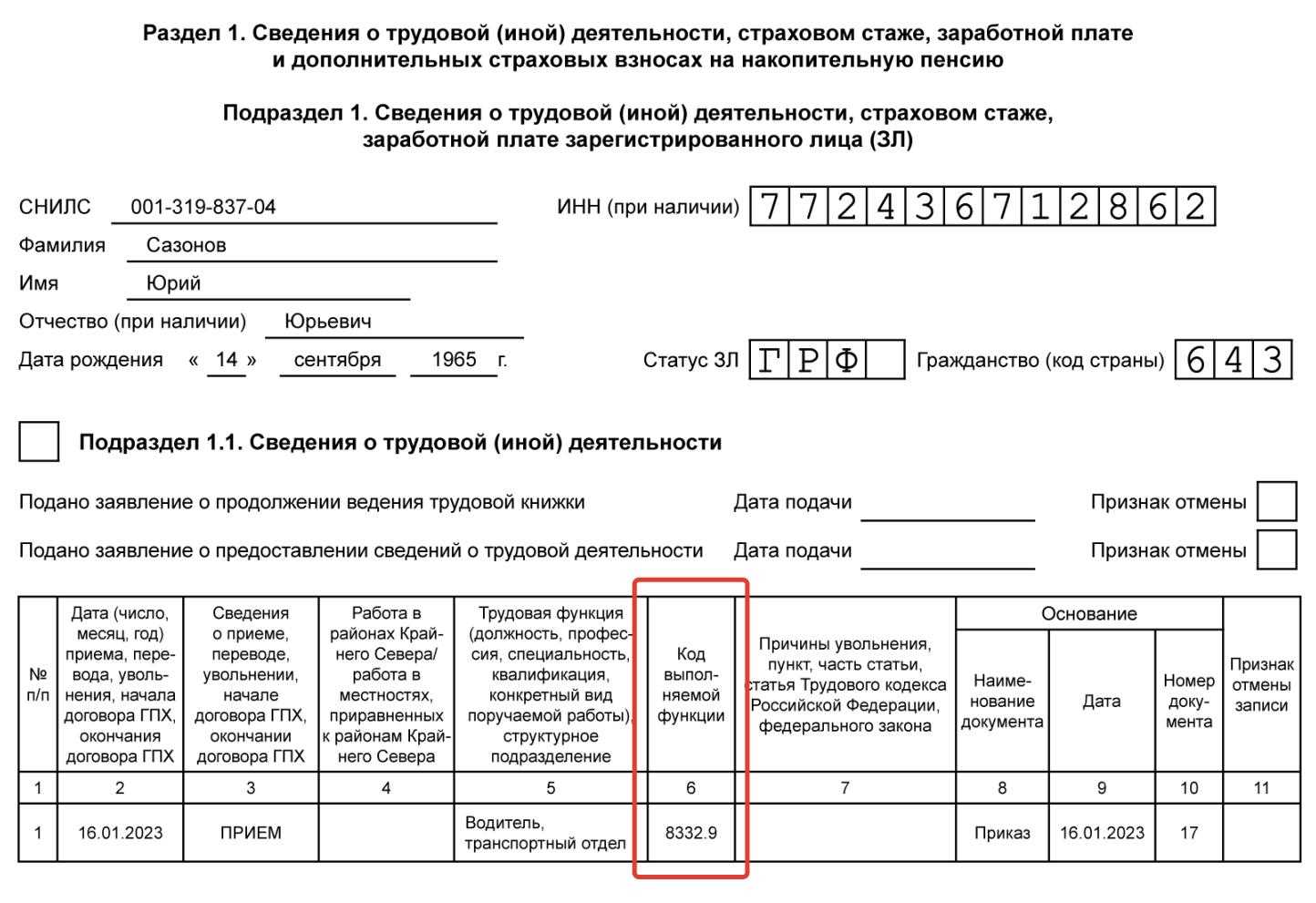

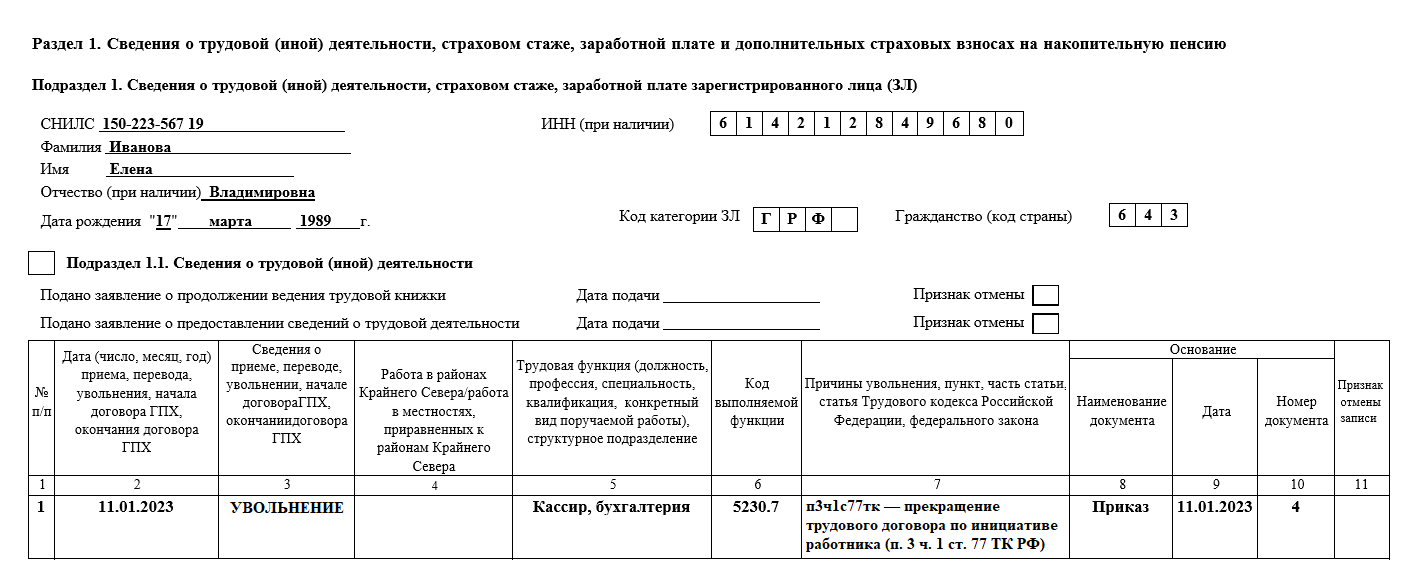

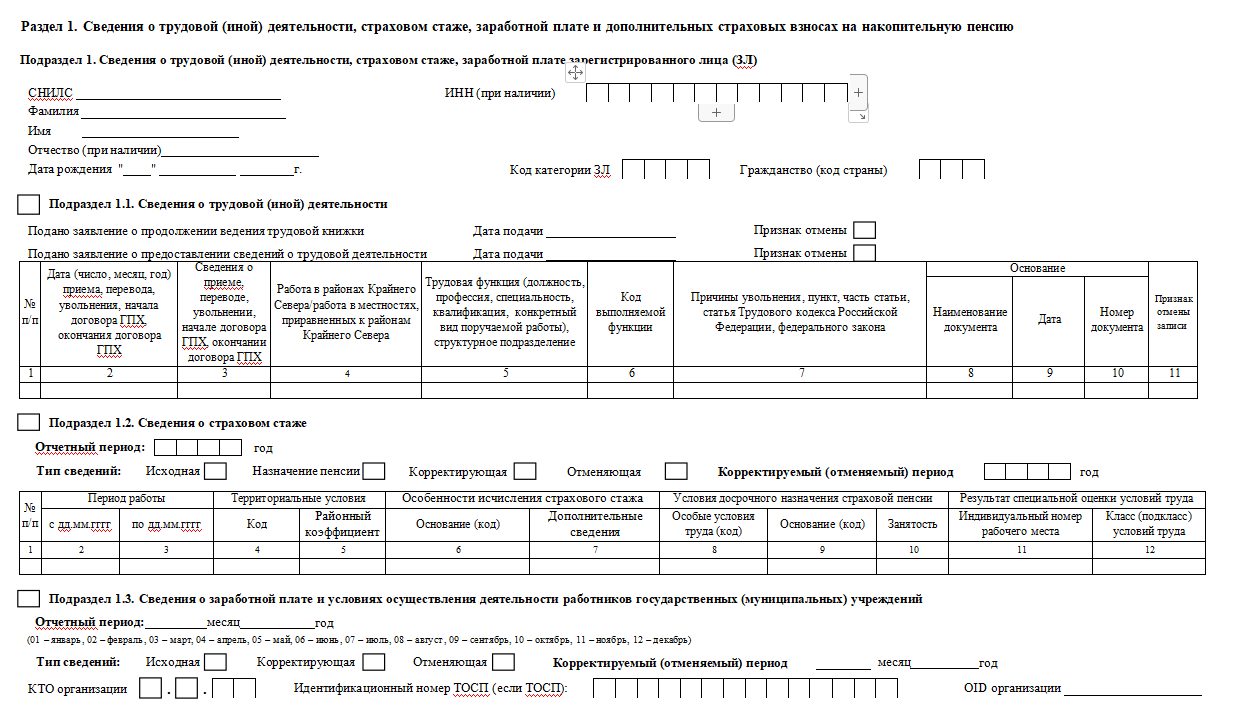

Раздел 1 включает информацию, которая раньше подавалась по формам СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3:

- Подраздел 1. Указывают личные сведения сотрудника — ФИО, ИНН, СНИЛС, дату рождения и другое.

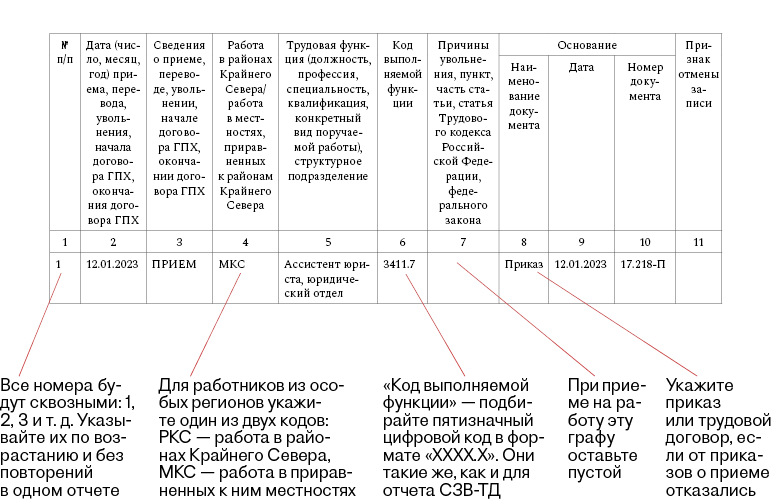

- Подраздел 1.1 включает сведения из СЗВ-ТД и отражает кадровые изменения. Подраздел заполняется аналогично старой форме, но с изменениями — теперь в форму нужно включать информацию о сотрудниках, работающих по ГПД. В частности, заключение и расторжение договора с работником.

- Подраздел 1.2 включает сведения из СЗВ-СТАЖ. Заполнять раздел нужно лишь для сотрудников с особенностями учёта стажа — для тех, у кого есть право на досрочную пенсию, повышенную выплату и т.д. Также в форму добавили графы с районным коэффициентом и результатом специальной оценки условия труда.

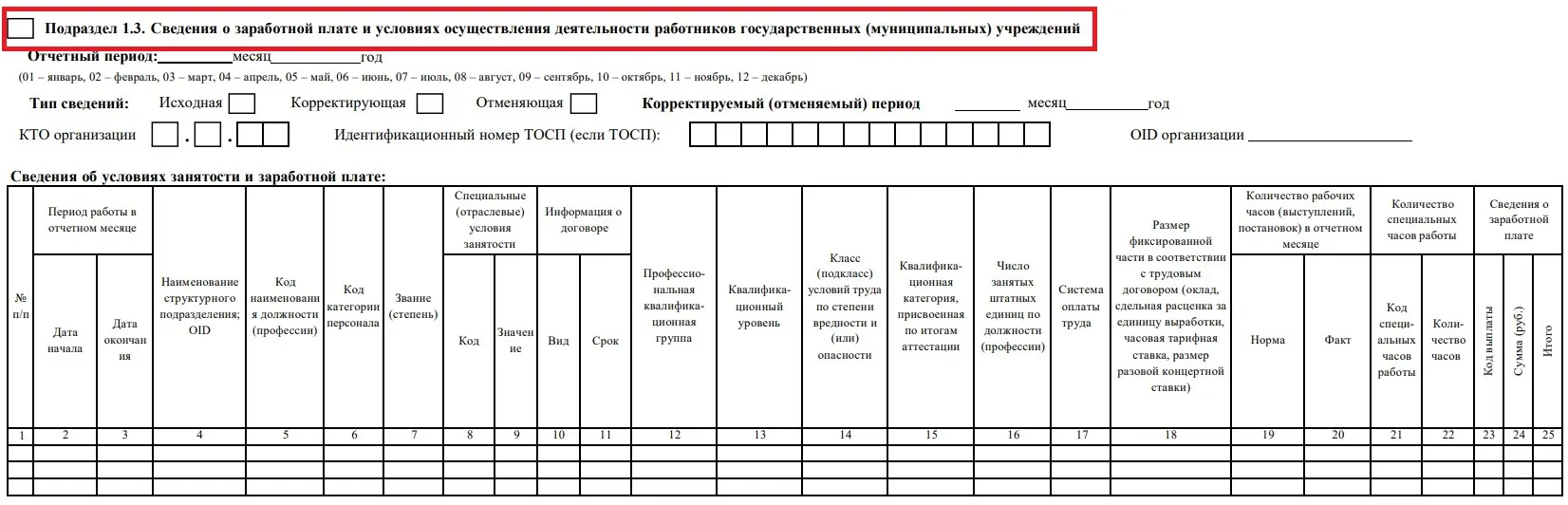

- Подраздел 1.3 заполняется только бюджетными учреждениями. В подразделе указываются данные о зарплате и условиях работы госслужащих.

- Подраздел 2 заполняется, если сотрудники выполняют работу, дающую право на досрочную пенсию, согласно ст. 30 и 31 ФЗ «О страховых пенсиях».

- Подраздел 3 включает информацию из ДСВ-3 и отражает сотрудников с дополнительными страховыми взносами. Заполняется аналогично старой форме без изменений.

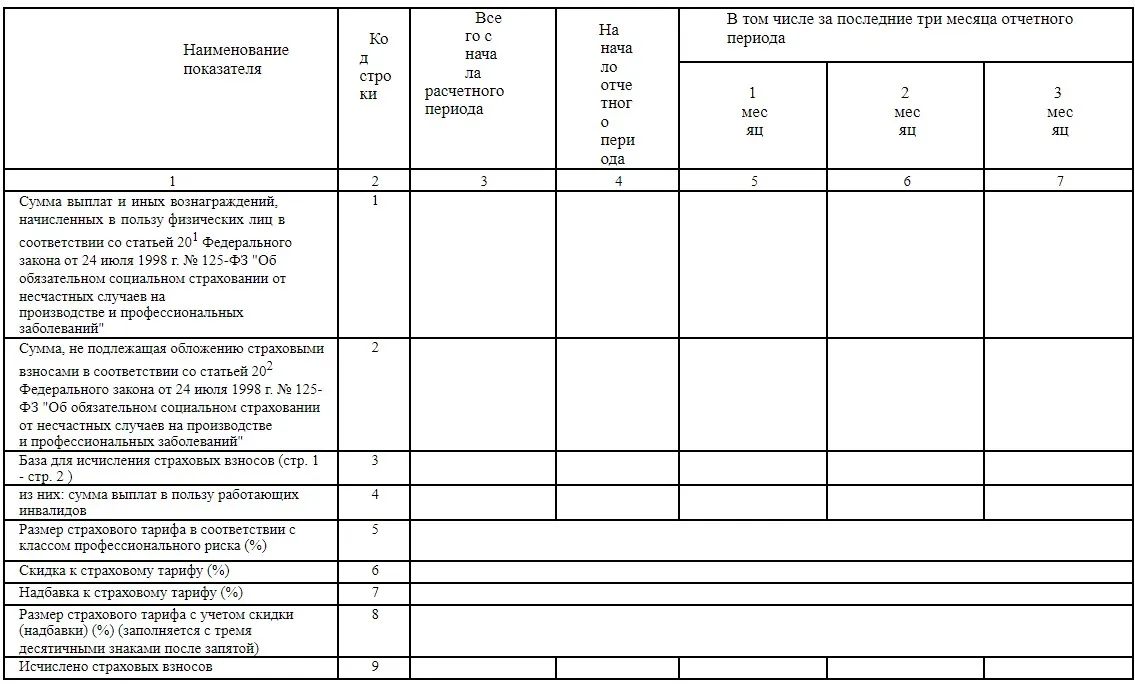

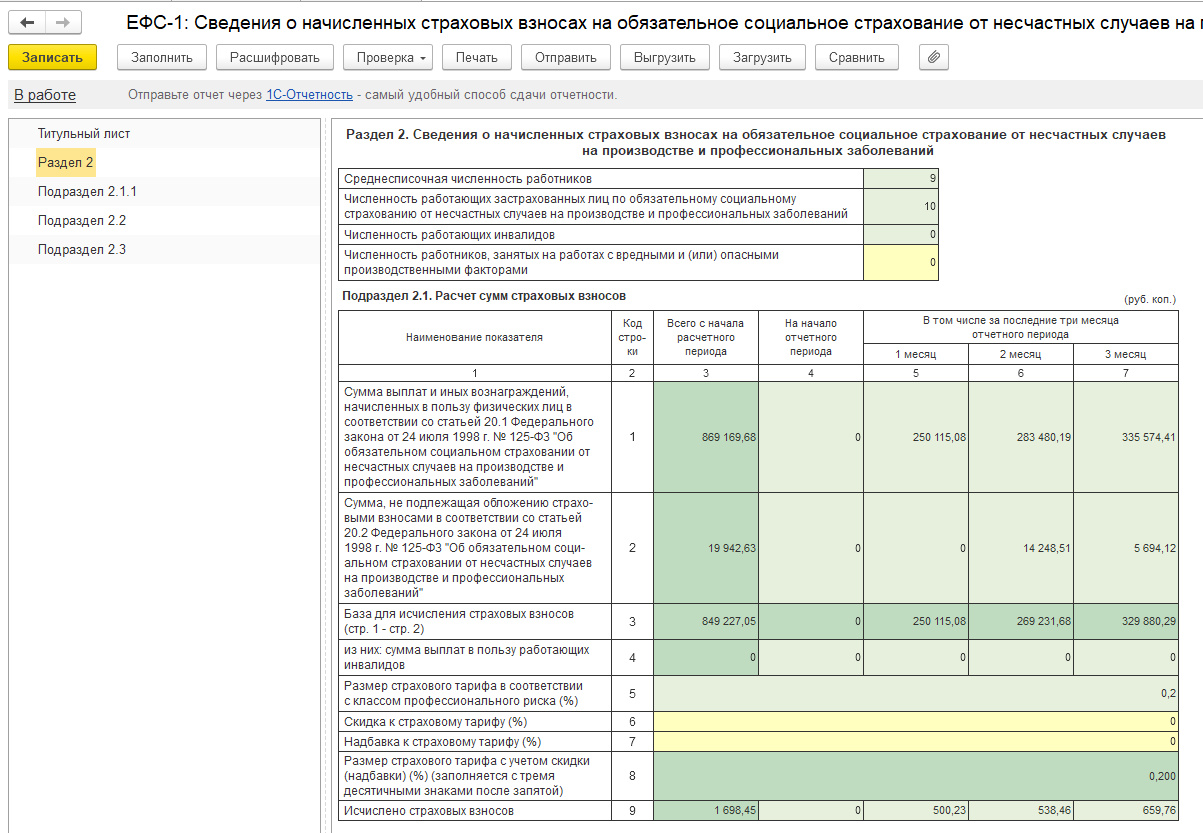

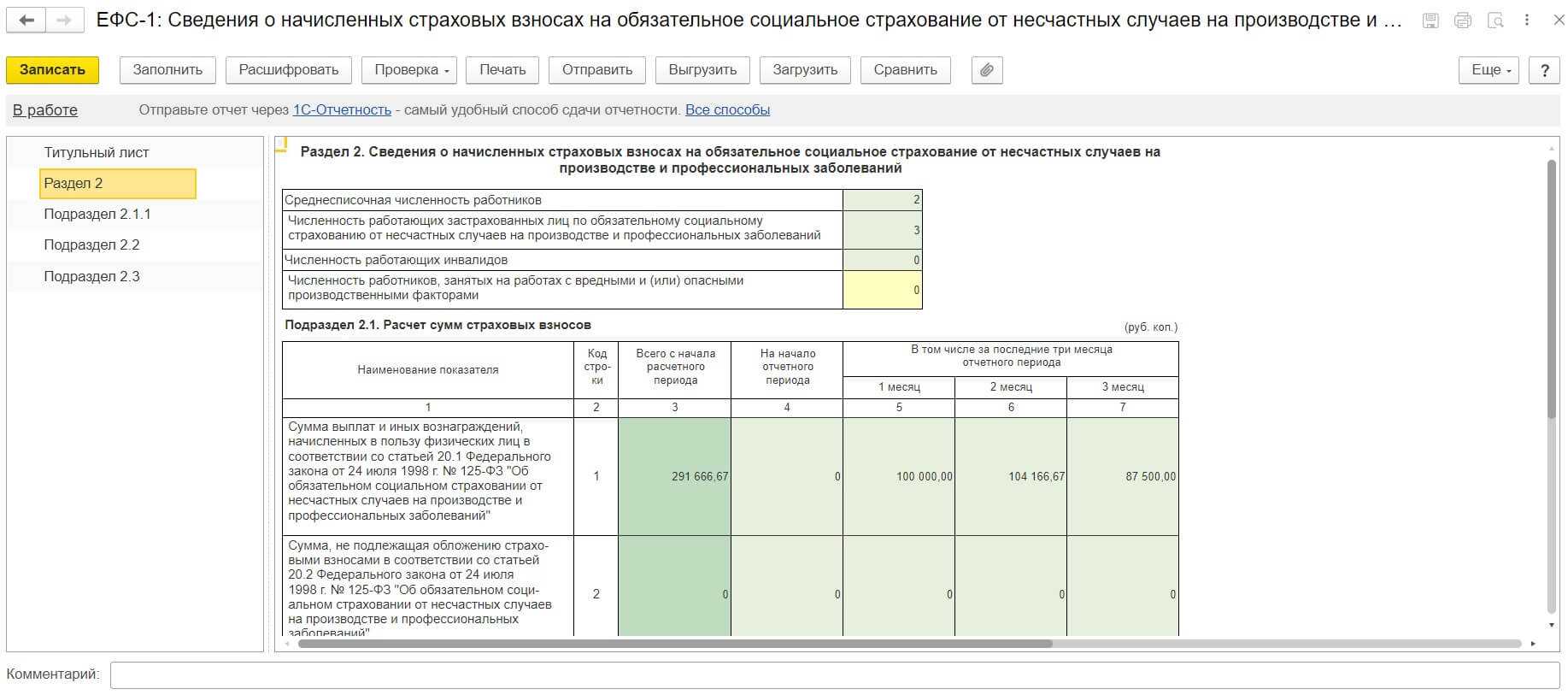

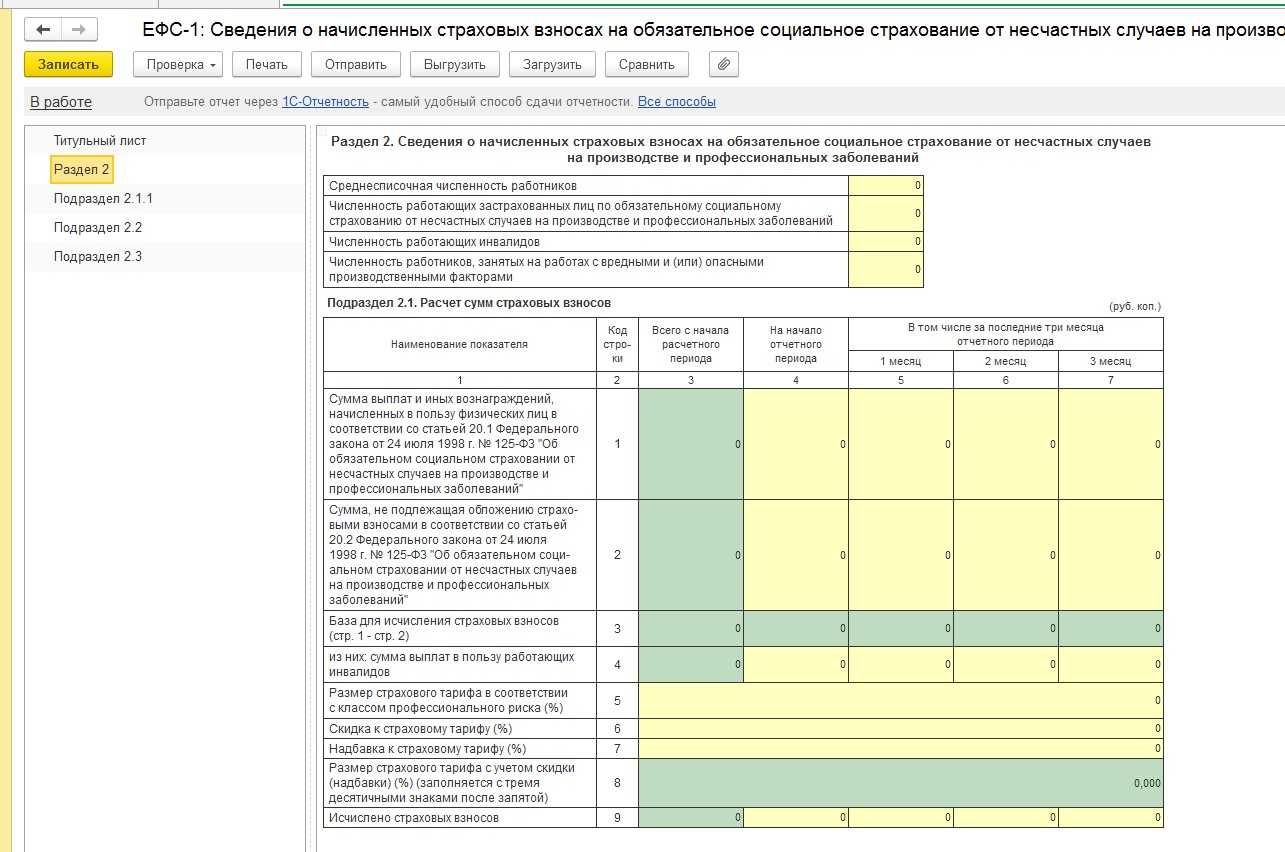

Раздел 2 включает сведения из 4-ФСС. В подразделе 2.1 отражается расчёт страховых взносов. Последующие таблицы заполняются аналогично таблицам в старой форме. В новой форме есть изменения — убрали таблицу, в которой указывались сотрудники, пострадавшие из-за страхового случая.

Когда сдавать ЕФС-1

В этом году установлен единый срок сдачи отчётности — до 25 числа месяца, следующего за отчётным периодом. Однако все разделы сразу подавать не нужно — каждый раздел подаётся в свой период:

- Подраздел 1.1 (аналог СЗВ-ТД) подаётся на следующий рабочий день, если расторгли или заключили ГПД, уволили или наняли сотрудника. При остальных кадровых изменениях — в общие сроки.

- Подраздел 1.2 (аналог СЗВ-СТАЖ) подаётся за год до 25 января следующего года.

- Подраздел 1.3 со сведениями о зарплате бюджетников сдаётся ежемесячно до 25 числа.

- Подраздел 2 сдаётся вместе с информацией о стаже — каждый год до 25 января.

- Подраздел 3 (аналог ДСВ-3) подаётся раз в квартал в общие сроки.

- Раздел 2 (аналог 4-ФСС) сдаётся за 3, 6, 9 месяцев и за год — до 25 числа месяца, следующего за отчётным периодом.

Каждый раздел и подраздел подаётся вместе с титульным листом — сведениями о страхователе. Отчёт сдаётся в отделение Социального фонда России по месту учёта страхователя. В бумажном виде документ можно подать только работодателям с менее 10 работников. Если сотрудников больше, отчёт подаётся в электронном виде, например через сервис 1С-Отчетность.

Исправление сведений в Разделе 2

Если компания обнаружила в ранее поданном отчёте о травматизме и профзаболеваниях ошибки, в том числе если были отражены не все данные, и в результате взносы посчитаны неверно, необходимо подать корректировку. Если ошибки и неточности не привели к занижению суммы взносов, страхователь вправе представить уточнённые сведения, но делать этого он не обязан.

Особенности заполнения корректирующего отчёта ЕФС-1 (в составе Раздела 2) таковы:

- в самом первом поле Раздела 2 указывают номер корректировки;

- в следующем поле – отчётный период, данные за который исправляются;

- в остальных полях – верные сведения.

Итак, мы рассмотрели порядок создания ЕФС-1 – нового отчёта вместо 4-ФСС. Направить его нужно в территориальный орган СФР, где страхователь стоит на учёте. Если застрахованных лиц до 10 человек включительно, можно подать отчёт на бумаге, если больше — только в электронном формате с КЭП.

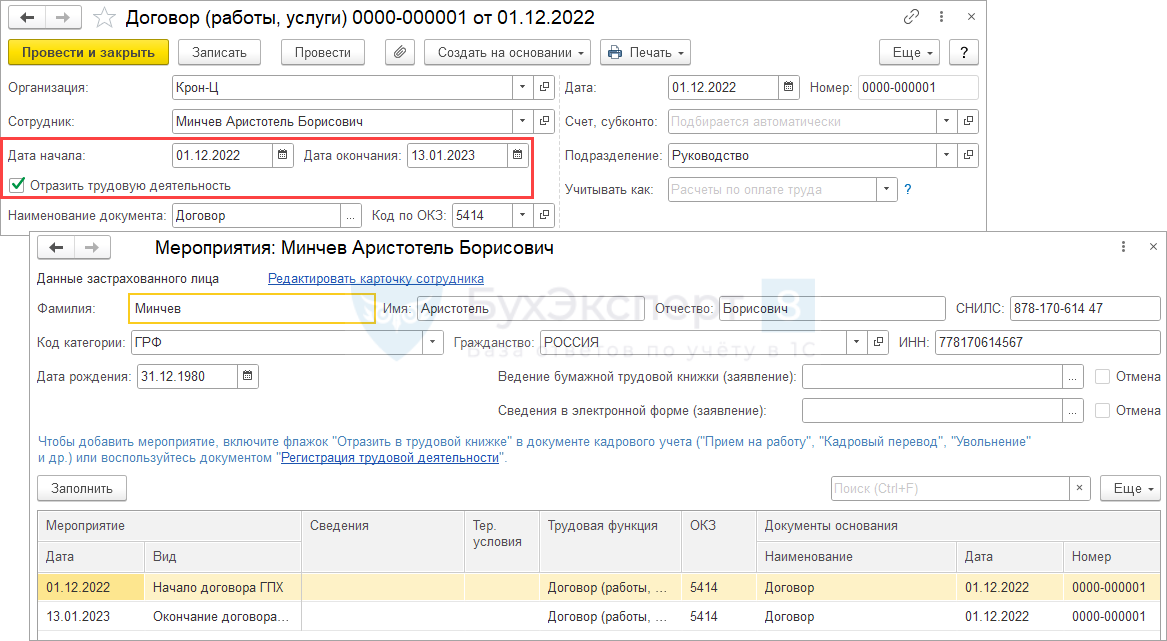

Заполнение мероприятий трудовой деятельности по договорникам ГПХ

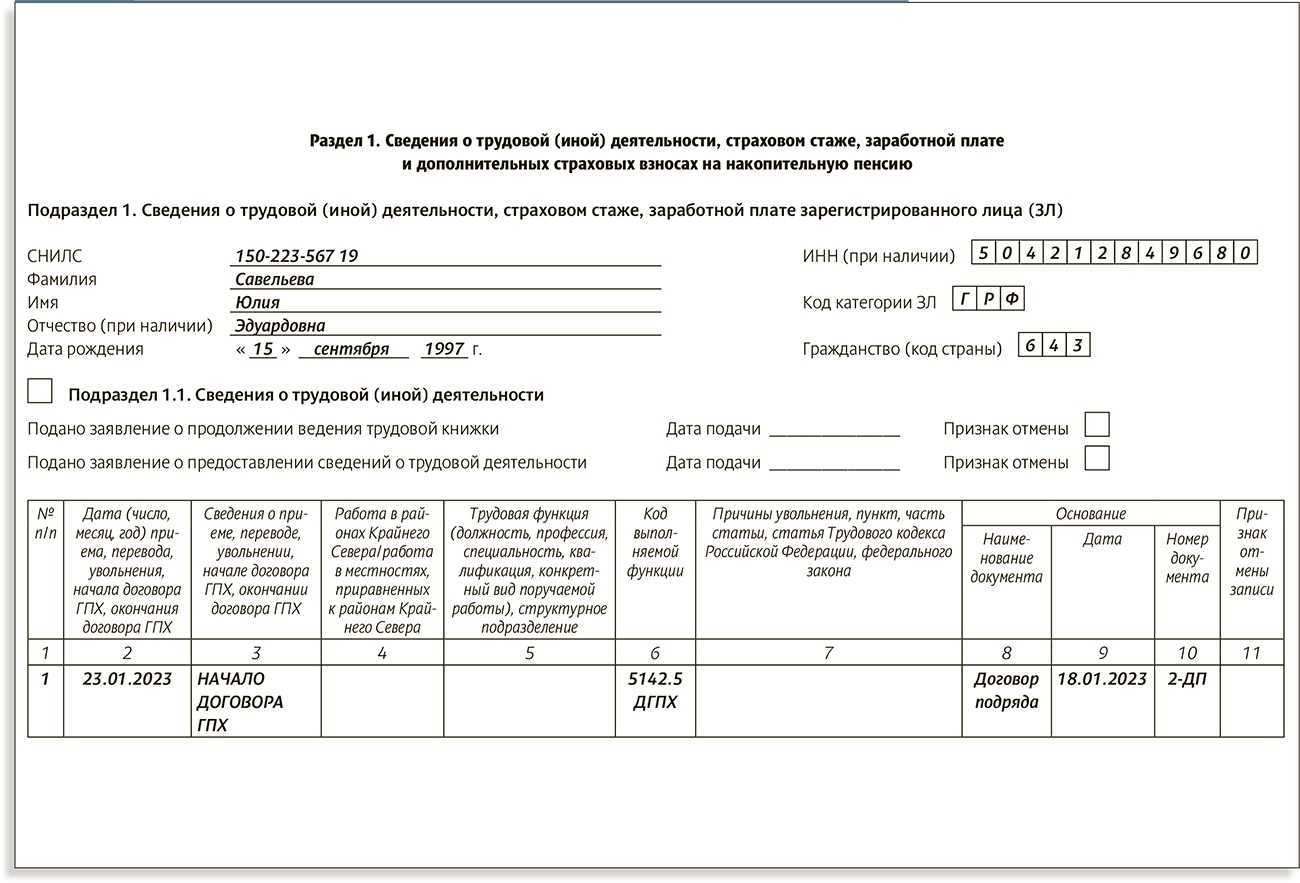

По договорникам ГПХ с 2023 года подаются сведения о трудовой деятельности в СФР – вводятся новые мероприятия:

- НАЧАЛО ДОГОВОРА ГПХ

- ОКОНЧАНИЕ ДОГОВОРА ГПХ

В документы Договор (работы, услуги) и Договор авторского заказа (Зарплата – Договоры (в т.ч. авторские)) добавлен флажок Отразить трудовую деятельность. Если он установлен, при проведении документа в регистре Мероприятия трудовой деятельности фиксируются сразу оба мероприятия: НАЧАЛО ДОГОВОРА ГПХ и ОКОНЧАНИЕ ДОГОВОРА ГПХ. Даты мероприятий определяются по значениям полей Дата начала и Дата окончания в документе.

После этого мероприятия попадают в документ СЗВ-ТД и передаются в СФР в составе Раздела 1 ЕФС-1.

Основные нюансы в подаче сведений о трудовой деятельности по договорникам ГПХ.

Нюанс 1. Особенности заполнения сведений об окончании договора ГПХ

Для мероприятия ОКОНЧАНИЕ ДОГОВОРА ГПХ значения реквизитов документа-основания заполняются особым образом:

- Дата документа-основания — дата окончания договора

- Номер документа-основания — номер договора

Нюанс 2. Действие договора прекращается досрочно

В этом случае потребуется открыть исходный Договор и исправить в нем Дату окончания. При этом, если по договору уже были переданы в СФР сведения о начале его действия, документ будет заблокирован. Разблокировать Договор можно по команде Еще – Разблокировать форму. После этого можно редактировать значение поля Дата окончания.

Нюанс 3. Код ОКЗ для договорников ГПХ

Для мероприятий по договорам ГПХ в отчете ЕФС-1 обязательно указывать код ОКЗ. Для этих целей в документах Договор (работы, услуги) и Договор авторского заказа добавлен реквизит Код по ОКЗ. Его подбираем вручную из классификатора.

Нюанс 4. Код выполняемой функции для договорников ГПХ

Помимо кода ОКЗ по договорникам в СФР нужно передавать также специальный код выполняемой функции – тег Код ВФ в файле выгрузки ЕФС-1.

В форме расшифровки мероприятий документа СЗВ-ТД по договорникам ГПХ автоматически заполняется Трудовая функция – отсюда берется код выполняемой функции для файла выгрузки.

Коды выполняемой функции для договорников ГПХ хранятся в справочнике Трудовые функции (Настройка – Классификаторы) в виде предопределенных элементов.

То, какой код попадет с Раздел 1 ЕФС-1 (документ СЗВ-ТД), зависит от типа документа, которым зарегистрировано мероприятие по договорнику ГПХ:

- Если использовался документ Договор (работы, услуги), в сведения о трудовой деятельности попадает код ДГПХ.

- Если использовался документ Договор авторского заказа, в сведения о трудовой деятельности попадает код ДАВТ.

Если нужно передать мероприятие по лицензионным договорам или договорам об отчуждении исключительных прав (коды выполняемой функции ДОИП, ИЗЛД и ЛДПИ), в ЗУП 3.1 нужно зарегистрировать мероприятие документом Регистрация трудовой деятельности (Кадры – См. также – Электронные трудовые книжки).

Пример заполнения персонифицированного отчета

Пример: ООО «ОМЕГА» произвело выплаты в январе 2024 года доходы штатным сотрудникам и лицам, заключившим ГПД:

Валеев ранее не состоял в штате ООО «ОМЕГА», подписал договор на производство ремонтно-строительных работ и предоставил чек. Доходы всех этих лиц попадут в персонифицированные сведения. Все эти физические лица попадут в отчет за январь 2024 года. Сведения нужно подать не позже 26 февраля, так как 25 февраля – воскресенье. |