Лица, связанные с в IT (информационные технологии)

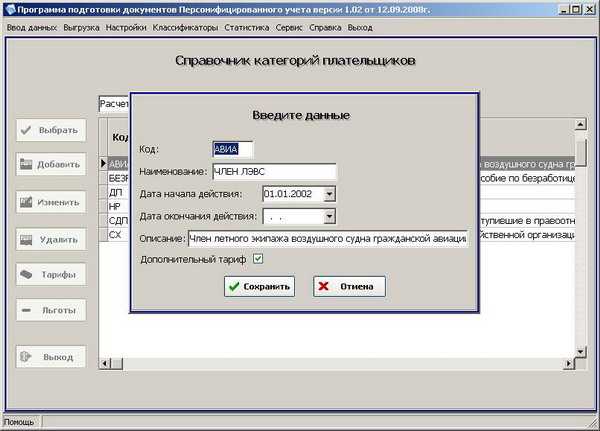

Код для всех лиц, которые действуют в данной сфере, пишется так: ОДИТ.

Код для занятых в сфере IT – ОДИТ.

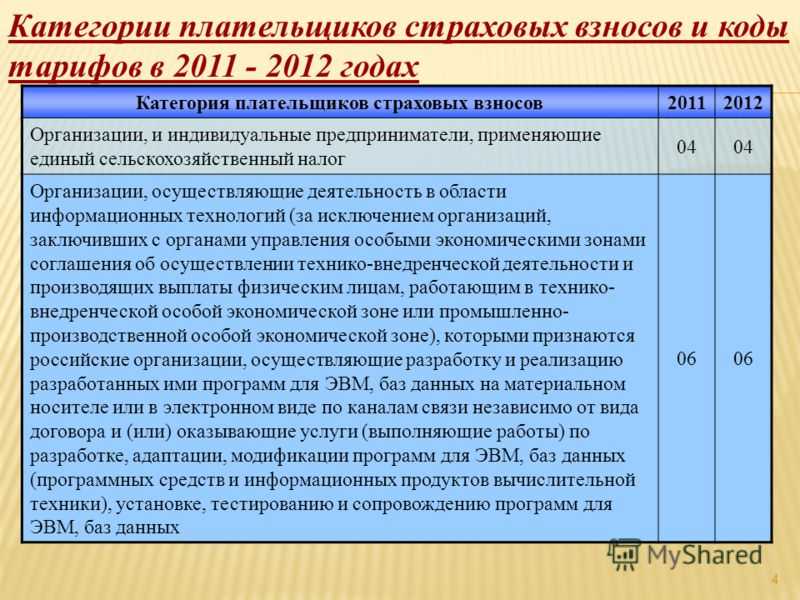

Те, кто относится к этой категории, также могут заниматься внедренческой деятельностью, но только в области в IT. В предыдущем пункте речь шла о целых обществах, а в данном случае говорится о конкретных людях. Такие лица разрабатывают и реализуют различные программы для ЭВМ, базы данных, а также другие специальные информационные технологии. Кроме того, они также занимаются адаптацией и модификацией своих или чужих разработок, их установкой, тестированием и дальнейшим сопровождением. Их продукты могут быть представлены в электронном виде или в виде физического носителя (если, к примеру, программа записана на обычный CD-диск). Эти лица в 2021 году, как и раньше, будут платить взносы в ПФР по пониженному тарифу, что указано в том же самом Федеральном законе №212-Ф3, а конкретно в его статье 57. Также интересно, что они считаются таковыми еще с начала 2014 года. В 2021 году эта категория лиц не будет изменяться, как и все остальные.

Какие тарифы страховых взносов в 2016 году

Тарифы страховых взносов установлены статьями , и Закона от 24 июля 2009 г. № 212-ФЗ. На величину тарифов влияют:

- организационно-правовая форма (юридическое лицо, ИП, гражданин, прочие лица);

- вид деятельности;

- система налогообложения;

- статус человека — гражданин, иностранец, лицо без гражданства — с учетом того, проживает он или временно пребывает в России;

- размер выплат сотруднику в течение года — превышает ли он предельные суммы.

Общие тарифы страховых взносов в 2016 году

|

Условия применения тарифа |

Предельная величина расчетной базы для начисления страховых взносов (руб., за год) |

Основание |

||||

|---|---|---|---|---|---|---|

|

С выплат: |

До 796 000 руб. включительно |

До 796 000 руб. включительно |

В 2016 году установлены разные предельные размеры расчетной базы для начисления страховых взносов в Пенсионный фонд РФ (796 000 руб.) и ФСС России (718 000 руб.). Предельная величина определяется нарастающим итогом с начала года в отношении каждого застрахованного лица (постановление Правительства РФ от 26 ноября 2015 г. № 1265).

На вознаграждения по гражданско-правовым договорам начислять взносы в ФСС России не нужно (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Доходы граждан государств — членов ЕАЭС независимо от их статуса (постоянно проживающий , временно проживающий , временно пребывающий) облагаются страховыми взносами по тем же правилам (тарифам), что и доходы российских граждан. Они признаются застрахованными в системе обязательного страхования (социального и медицинского) и имеют право на все виды социального обеспечения, кроме пенсионного (п. 3 ст. 98 договора о Евразийском экономическом союзе , письма Минтруда России от 13 марта 2015 г. № 17-3/ООГ-268 , от 5 декабря 2014 г. № 17-1/10/В-8313).

Пониженные тарифы страховых взносов в 2016 году

|

Условия применения тарифа |

Тарифы страховых взносов, % |

Основание |

|||

|---|---|---|---|---|---|

|

ФСС России |

|||||

|

Хозяйственные общества и партнерства, которые на практике применяют (внедряют) результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям (участникам): |

|||||

|

Организации и предприниматели — участники СЭЗ на территории Крыма и Севастополя (в отношении выплат физлицам) ** |

6,0*** | 1,5 | 0,1 |

Страховые взносы по пониженным тарифам начисляются только с выплат в пределах 796 000 руб. для ПФР и в пределах 718 000 руб. для ФСС России за год по каждому застрахованному лицу. С выплат, превышающих установленный предел, взносы не начисляют. Так как предельной величины для ФФОМС нет, начислять взносы нужно независимо от сумм выплат застрахованному лицу.

* Пониженные тарифы применяются при выполнении условий, указанных в Закона от 24 июля 2009 г. № 212-ФЗ. Территории опережающего социально-экономического развития создаются по решению Правительства РФ (п. 1 ст. 3 Закона от 29 декабря 2014 г. № 473-ФЗ).

** Льготные тарифы действуют в течение 10 лет со дня получения организацией (предпринимателем) статуса участника СЭЗ начиная с первого числа месяца, следующего за месяцем, в котором был получен этот статус. Льготные тарифы не применяются при начислении взносов на собственное страхование предпринимателей. Об этом сказано в Закона от 24 июля 2009 г. № 212-ФЗ.

Чтобы получить статус участника СЭЗ, нужно состоять на налоговом учете в Республике Крым или г. Севастополе и иметь инвестиционную декларацию. Условия получения статуса участника СЭЗ приведены в Закона от 29 ноября 2014 г. № 377-ФЗ.

***Дополнительные взносы в ПФР участники СЭЗ на территории Крыма и г. Севастополя должны начислять по общим правилам.

Физ. лица и наемные работники

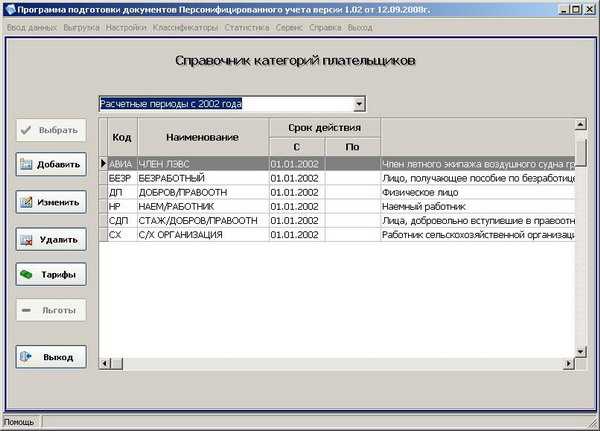

Их код: ФЛ.

Сюда можно отнести различных ИП, адвокатов, нотариусов, которые работают сами на себя.

В принципе всех, кто работает в сфере частной практики и при этом соблюдает все указания российского законодательства, можно отнести в эту категорию. Разумеется, у таких ИП должны быть все соответствующие документы, которые могут служить подтверждением того, что они действительно вносили свои страховые платежи в ПФР. На самом деле список таких лиц весьма обширный. Фактически, в него можно внести где-то 15-20% всех людей, от которых деньги попадают в Пенсионный фонд.

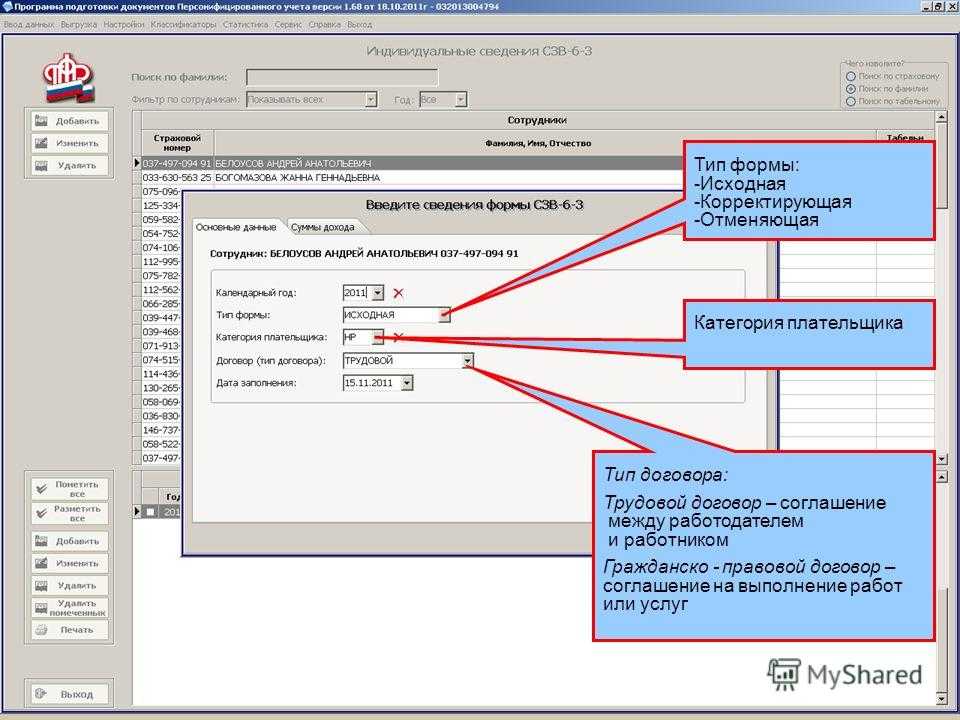

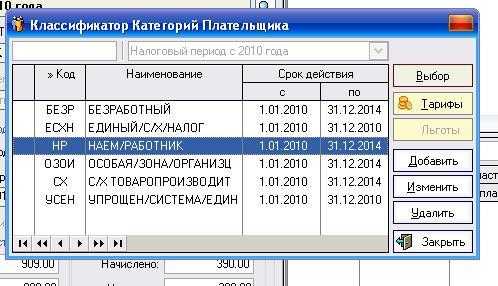

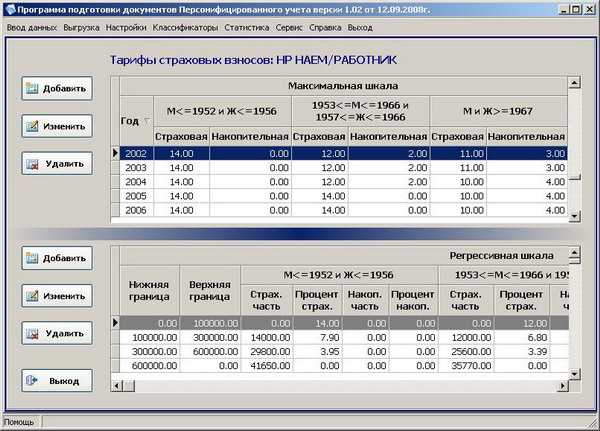

Что касается еще одной категории, то она объединяет лиц, которые работают по найму. У них код: НР

, что и расшифровывается как «наемные работники». Это те люди, за которых страховые взносы делает начальник. Фактически, в данной ситуации именно работодатель выполняет обязанности страхователя.

Подача расчета по осуществленным страховым взносам в отделение Налоговой службы нужно подать до 30-го числа того месяца, который идет после отчетного периода, и это прописано в пункте 7 статьи 431 Налогового кодекса.

Подача расчетов по страховым взносам может осуществляться не только на бумажных носителях, но и в электронном виде. Компаниям и частным предпринимателям, у которых среднесписочная численность сотрудников превышает 25 человек, нужно в обязательном порядке разбираться с тем, как правильно подавать эту документацию в электронном формате, в то время как всем остальным предоставляется возможность самостоятельного выбора того, каким способом будет выбираться вариант подачи расчетов.

Бюджетники при заполнении отчетности в ПФ РФ по большей части должны проставлять код «НР». Он обозначает наемных работников, с которыми предприятие заключило трудовые договора. В пользу этих работников страхователь производит выплаты, на которые начисляются страховые взносы.

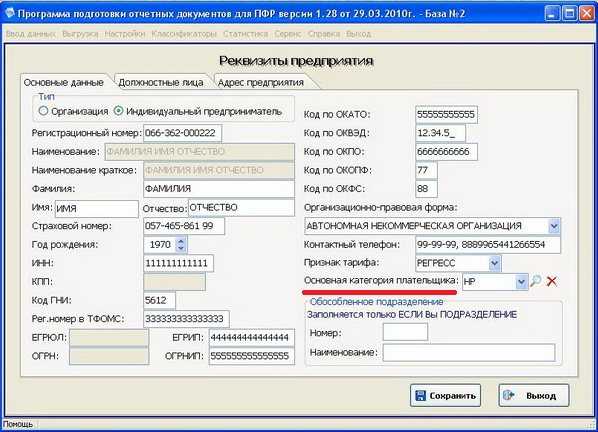

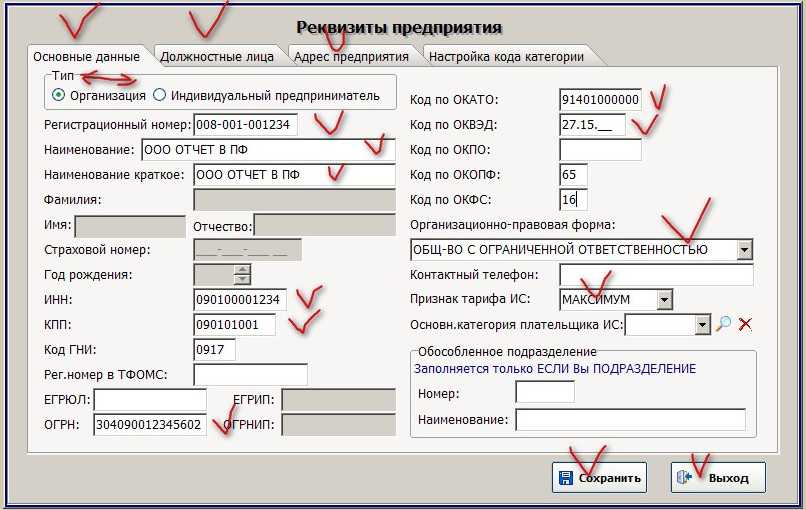

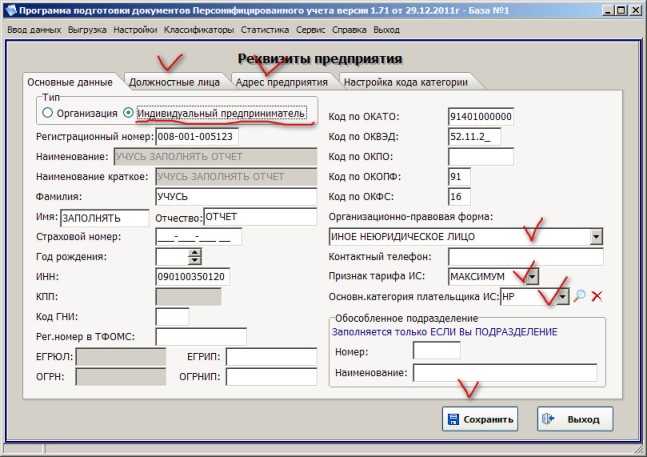

Подойдет код «основная категория плательщика ИС» для ООО, а также для индивидуальных предпринимателей, некоммерческих предприятий и организаций, а также для организаций государственного сектора управления. Ключевые условия: с работником заключили трудовой договор и с вознаграждений, причитающихся ему, уплачивают страховое обеспечение.

Однако это не единственный код. Популярное значение, которое может встретиться в обычной деятельности российских организаций, например, ВЖЭД — категория плательщика, которая означает лиц, застрахованных в системе обязательного пенсионного страхования в качестве иностранных лиц, а также лиц, не имеющих гражданства, которые временно зарегистрированы на территории РФ.

Как указывать код тарифа в РСВ-1 — 2016

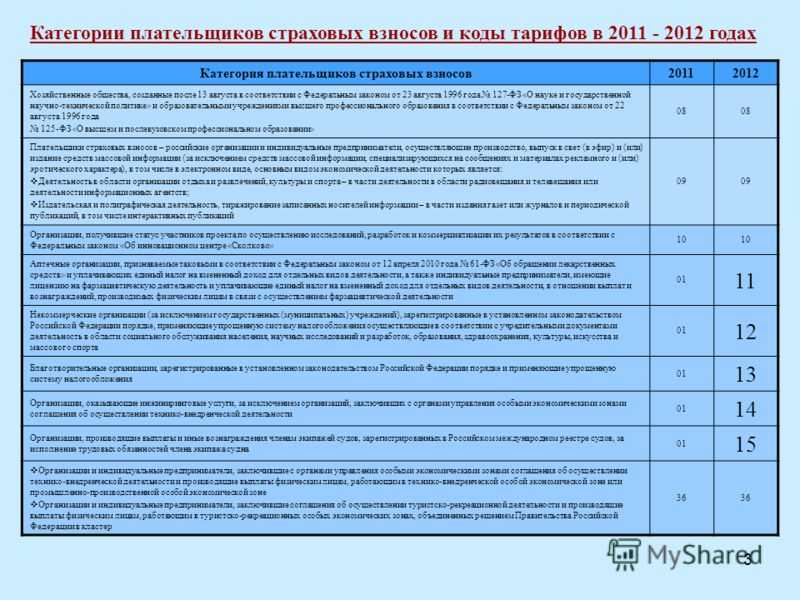

Организации и предприниматели, которые получили статус резидента территории опережающего социально-экономического развития в соответствии с Законом от 29 декабря 2014 г. № 473-ФЗ

Хозяйственные общества и хозяйственные партнерства, которые занимаются практическим применением (внедрением) результатов интеллектуальной деятельности (программ для ЭВМ, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, ноу-хау), исключительные права на которые принадлежат участникам этих обществ и партнерств — бюджетным и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями

Организации и предприниматели, перешедшие на упрощенку и осуществляющие определенные виды деятельности в производственной и социальной сферах, указанные в пункте 8 части 1 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ

Организации и предприниматели, производящие выплаты (иные вознаграждения) членам экипажей судов (за исполнение ими трудовых обязанностей как члена экипажа судна), зарегистрированных в Российском международном реестре судов (указанные тарифы применяются только в отношении выплат членам экипажей судов)

Аптечные организации — плательщики ЕНВД, а также предприниматели — плательщики ЕНВД, которые имеют лицензию на фармацевтическую деятельность (указанные тарифы применяются только в отношении выплат лицам, которые в соответствии с Законом от 21 ноября 2011 г. № 323-ФЗ имеют право на занятие фармацевтической деятельностью или допущены к ней)

Некоммерческие организации (кроме государственных и муниципальных учреждений), которые применяют упрощенку и в соответствии с учредительными документами осуществляют деятельность в области:

— социального обслуживания населения;

— научных исследований и разработок;

— образования;

— здравоохранения;

— культуры и искусства (театры, библиотеки, музеи, архивы);

— массового спорта (кроме профессионального)

Благотворительные организации, которые применяют упрощенку

Предприниматели, применяющие патентную систему налогообложения (в отношении выплат и вознаграждений, начисленных в пользу сотрудников, занятых в деятельности, которая указана в патенте), осуществляющие любые виды деятельности, кроме указанных в подпунктах , и пункта 2 статьи 346.43 Налогового кодекса РФ (сдача в аренду объектов недвижимости, розничная торговля, услуги общепита)

Резиденты свободного порта Владивосток

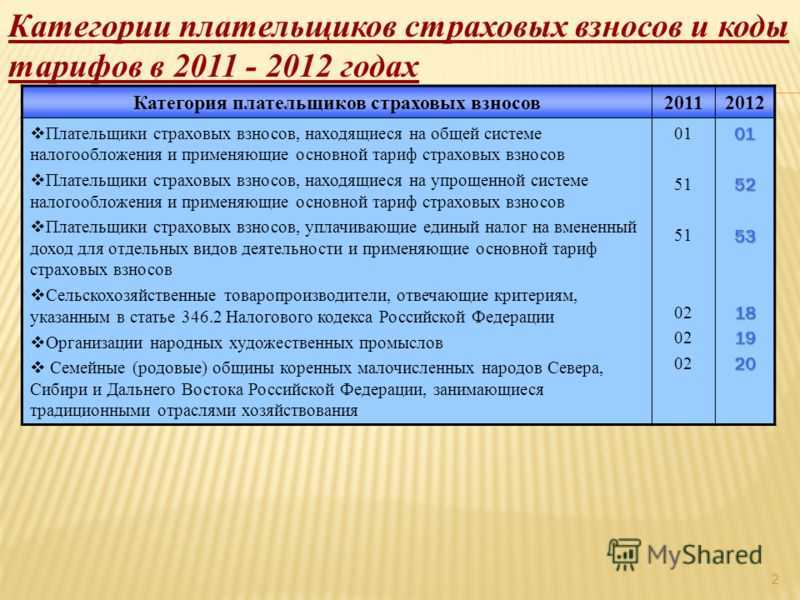

Категория плательщика в ПФР – классификатор 2018

Помимо кода ИС при составлении единого расчета бухгалтеру необходимо указывать код тарифа налогоплательщика. Значения подобного показателя приведены в Приложении 5 Порядка заполнения отчета. Вносить соответствующие данные следует в гр. 1 прил. 1 разд. 1, а также в гр. 270 подразд. 3.2.2 разд. 3. При анализе кодировки видно, что классификация выполняется в зависимости от основания для использования тарифов по взносам:

- 01 – предназначен для плательщиков на ОСНО и применяющим основную ставку.

- 02 – действует для плательщиков на УСН, использующих основную ставку.

- 03 – актуален для плательщиков на ЕНВД, применяющих основную ставку.

- 04-16 – используются плательщиками, имеющими право на льготные (сниженные) ставки начисления взносов. При этом возможно частичное или полное освобождение от обязанности по начислению и уплате в бюджет сумм взносов.

- 21-29 – предназначены для плательщиков, начисляющих взносы по доптарифам. Такие ставки в основном применяются организациями, имеющими трудовые места с вредными условиями. Класс опасности/вредности подтверждается результатами СОУТ (АРМ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

Несмотря на многочисленные изменения в части страхового обеспечения работающих граждан, отчетность в Пенсионный фонд сдавать все равно придется. Хоть и перечень форм существенно сократился, теперь придется сдавать сведения ежемесячно.

За нарушение текущих правил сдачи предусмотрены крупные штрафы. Бюджетники и некоммерческие организации в данном вопросе привилегий не имеют и обязаны отчитываться наравне со всеми российскими предприятиями и организациями.

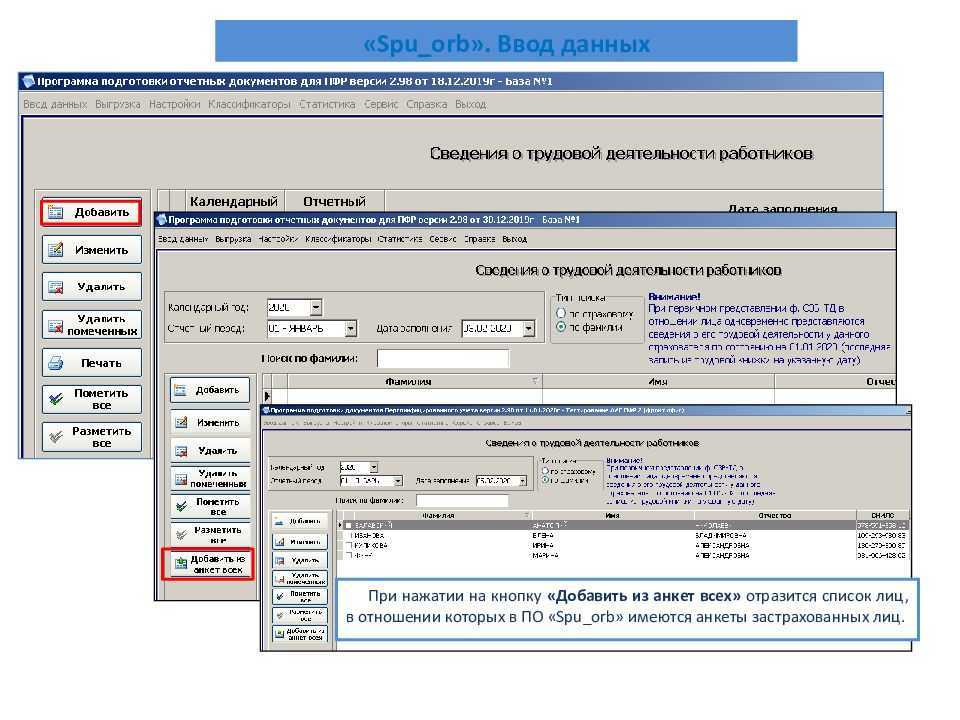

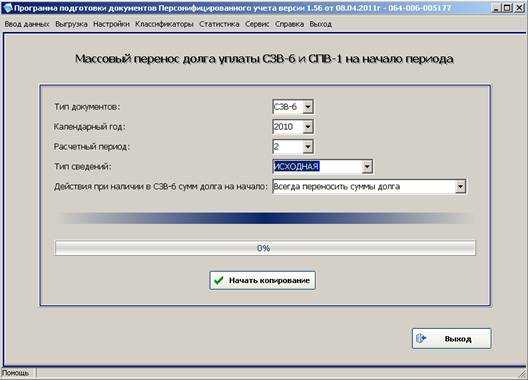

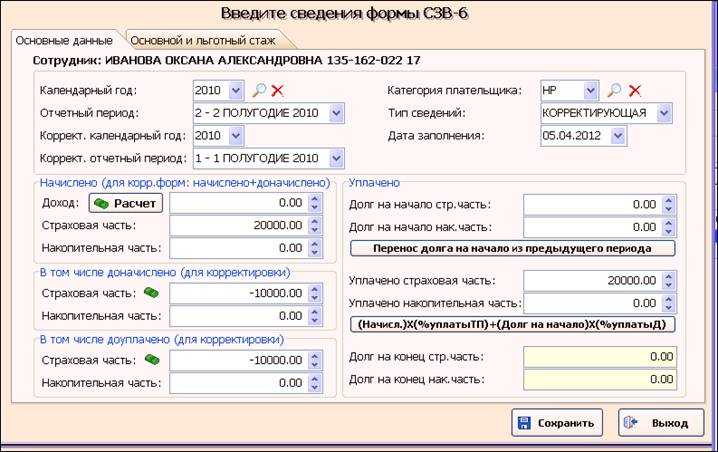

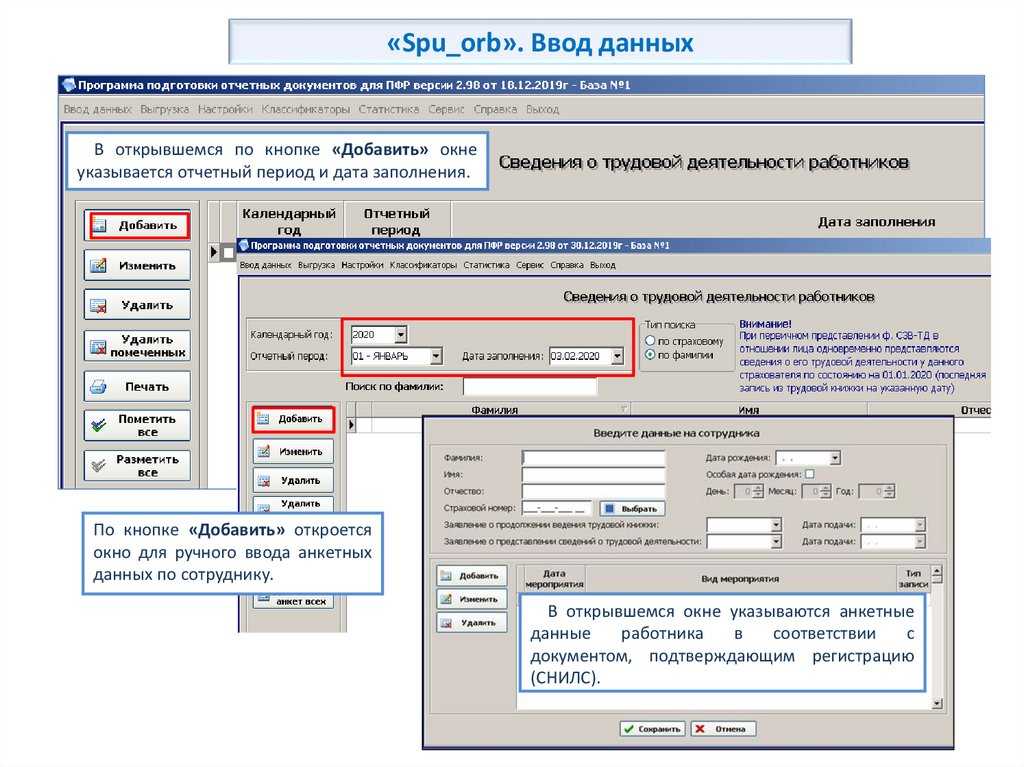

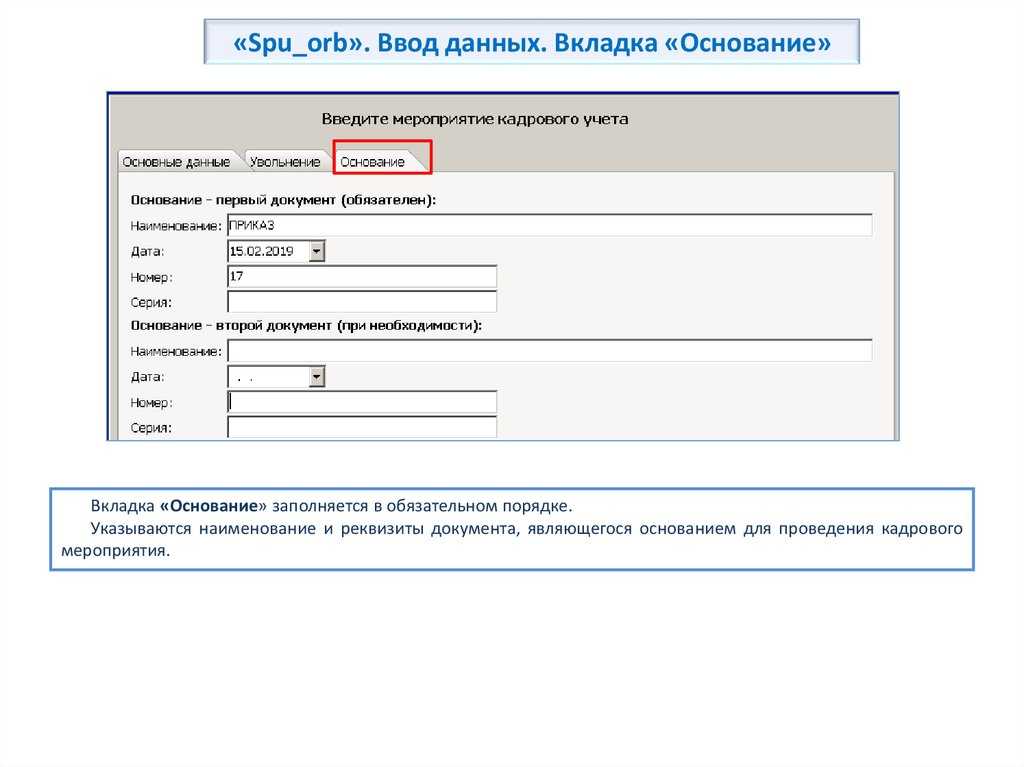

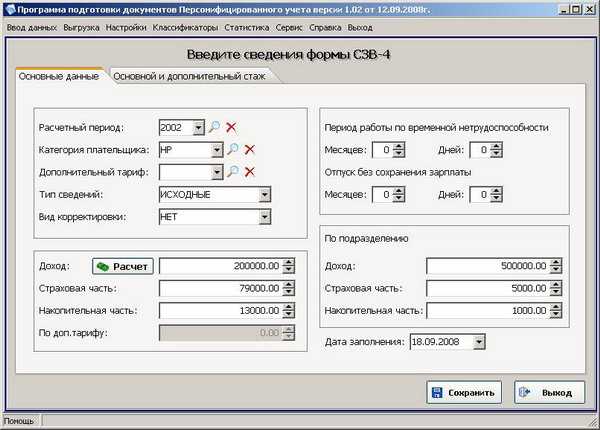

Для формирования отчетности в ПФР придется использовать специализированные программы. Конечно, некоторые бюджетники могут сдавать отчет на бумаге. Однако даже при его заполнении придется учесть многочисленные правила и факторы. Избежать ошибок поможет программа, разработанная представителями ПФ РФ, — это Spu_orb.

ПО позволяет не только быстро и просто формировать отчетность, но и проводить специальные проверки, которые исключают ошибки и предупреждения в отчетах. Именно в данном программном обеспечении придется указывать, какова основная категория плательщика ИС (расшифровка 2019 представлена далее).

Физ. лица и наемные работники

Их код: ФЛ.

Сюда можно отнести различных ИП, адвокатов, нотариусов, которые работают сами на себя.

В принципе всех, кто работает в сфере частной практики и при этом соблюдает все указания российского законодательства, можно отнести в эту категорию. Разумеется, у таких ИП должны быть все соответствующие документы, которые могут служить подтверждением того, что они действительно вносили свои страховые платежи в ПФР. На самом деле список таких лиц весьма обширный. Фактически, в него можно внести где-то 15-20% всех людей, от которых деньги попадают в Пенсионный фонд.

Что касается еще одной категории, то она объединяет лиц, которые работают по найму. У них код: НР

, что и расшифровывается как «наемные работники». Это те люди, за которых страховые взносы делает начальник. Фактически, в данной ситуации именно работодатель выполняет обязанности страхователя.

Заполнение РСВ-1

Третий раздел новой отчетности включает в себя информацию по каждому отдельному сотруднику.

В частности, подраздел 3.1 предусматривает указание персональной информации сотрудников, которым предоставляются доходы, а именно указать их по строкам:

В подразделе 3.2 указываются сведения по всем выплатам в пользу сотрудников, а также начисленным страховым взносам. При этом стоит отметить, что в графе 200 данного подраздела в обязательном порядке должен быть прописан код категории этого лица, указанный в соответствии с приложением №8 к тому порядку, который был утвержден приказом Налоговой службы №ММВ-7-11/551.

Как поделены функции в связи с передачей взносов ФНС

|

Налоговые органы |

ПФР и ФСС |

|---|---|

| Контроль за правильностью расчетов, полнотой и соблюдением сроков уплаты страховых взносов по НК РФ | Прием расчетов (в т. ч. уточненных) по страховым взносам за отчетные (расчетные) периоды до 1 января 2017 года |

| Прием от плательщиков расчетов по взносам с отчетного периода за I кв. 2017 года | Контроль за правильностью расчетов, полнотой и соблюдением сроков уплаты страховых взносов за периоды до 1 января 2017 года (камеральные и выездные проверки) |

| Зачет и возврат взносов, в том числе за периоды до 01.01.2017 по решениям ПФР и ФСС | Прием заявлений о возврате взносов, пеней, штрафов за периоды до 1 января 2017 года. Принятие решений по ним и направление их в ИФНС для исполнения. |

| Предоставление отсрочки и рассрочки по взносам | |

| Взыскание недоимки по взносам и долгов по пеням и штрафам, в том числе возникших до 01.01.2017. Мера по взысканию – та, которая идет за мерой, примененной ПФР и ФСС. | ФСС продолжает проверять расходы на цели в связи с временной нетрудоспособностью и материнством. Возмещает превышение понесенных трат над исчисленными взносами. |

| ПФР продолжает вести персонифицированный учет, а также контроль за уплатой взносов по добровольному пенсионному страхованию |

Что выбрать: платежку либо уведомление?

С 01.01.2023 после внедрения ЕНС плательщики должны уведомлять ИФНС об исчисленных суммах (до 25 числа месяца оплаты). Делать это разрешается двумя способами:

- отдельными платежными поручениями на уплату налога / взноса (в этой ситуации уведомлением является само платежное поручение);

- уведомлениями (форма КНД 1110355).

Это требуется для того, чтобы налоговая знала, сколько денег списывать на уплату разных налогов, взносов, сборов.

Если плательщик выбирает платежку, то заполняет отдельную платежку, указывая данные по общим правилам, т. е.:

- статус плательщика: «02»;

- ИНН, КПП;

- название юрлица (ФИО ИП);

- КБК налога (взноса, сбора);

- ОКТМО;

- налоговый период, за который оформляют, сдают платежку;

- название и реквизиты получателя (ИФНС);

- назначение платежа (уведомление об исчисленных суммах налога (взноса) в виде распоряжения на перевод средств для уплаты в бюджет).