Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

Задолженности учредителей

• отчет о выпущенных эмитентом акциях и облигациях с разбивкой по выпускам, видам ценных бумаг с указанием номера и даты государственной регистрации выпуска ценных бумаг; объем выпуска (по номинальной стоимости); количество выпущенных ценных бумаг; номинал; количество и стоимость размещенных ценных бумаг данного выпуска на последнюю отчетную дату, а также размер дебиторской задолженности учредителей (акционеров) за размещенные ценные бумаги на последнюю отчетную дату; данные о размере выплачиваемого за отчетный год дохода по ценным бумагам; перечень бирж, включивших ценные бумаги данного выпуска в свой листинг, с указанием объема операций по ценным бумагам, минимальной и максимальной ценах сделок;

Если чистые активы меньше величины уставного капитала, акционерное общество обязано уменьшить свой уставный капитал до величины его чистых актинов, а если чистые активы менее установленного минимального размера уставного капитала, то в соответствии с действующими законодательными актами общество обязано принять решение о самоликвидации. При неблагоприятном соотношении чистых активов и уставного капитала усилия должны быть направлены на увеличение прибыли и рентабельности, погашения задолженности учредителей по взносам в уставный капитал и т.д.

Это интересно: Страховка Здоровья От Переломов

Финансовые показатели анализа задолженности

Оборачиваемость кредиторки показывает период, за который компания может рассчитаться со своими долгами. Для расчета коэффициента оборачиваемости есть установленная формула:

К об = себестоимость проданных товаров / среднегодовая кредиторка.

Высокое значение этого коэффициента говорит о быстроте расчетов по обязательствам, соответственно, чем он больше, тем лучше обстоит ситуация с денежными активами.

Впрочем, снижение коэффициента не всегда означает малую обеспеченность оборотными активами, так как предприятие может выплачивать долговое обязательство по графику, согласованному с кредиторами.

Среднегодовое значение кредиторской задолженности рассчитывается следующим образом:

КЗ среднегодовая = (задолженность на начало года + задолженность на конец года) / 2.

Также для оценки оборачиваемости используется период сбора кредиторской задолженности.

ПСКЗ = (среднегодовая кредиторка / себестоимость проданных товаров) * 365.

Примечание от автора! Благодаря этому показателю можно понять, какое количество дней в году долги компании остаются неоплаченными.

Немаловажен для оценки финансовой устойчивости также коэффициент просроченной задолженности. Он характеризует объем обязательств, по которым срок погашения истек более 3 месяцев назад.

В балансе кредиторка является одним из важнейших показателей стабильности экономической деятельности предприятия, поэтому необходимо отслеживать ее динамику. Неконтролируемый рост долгов может привести к фатальному для фирмы итогу.

Период подтверждения экспорта и учет НДС

Суммы «входного» НДС по приобретенным товарам, работам, услугам, использованным впоследствии при реализации товаров на экспорт, должны учитываться обособленно на счете 19.

Если НДС по экспортируемым товарам, а также по сырью, материалам, работам и услугам, использованным при изготовлении экспортируемой продукции, был принят к вычету ранее согласно подпункту 2 пункта 2 статьи 171, пункту 1 статьи 172 НК РФ, то при отгрузке данного товара на экспорт сумму «входного» НДС нужно восстановить (письмо Минфина России от 28 апреля 2008 г. № 03-07-08/103). Досрочное принятие НДС к вычету возможно, например, когда организация реализует аналогичные товары и на экспорт, и на территории России, т. е. в момент приобретения товаров было неизвестно, что они будут экспортированы. Восстановленные суммы НДС следует отражать по кредиту счета 68 в корреспонденции со счетом 19, к которому для этих целей можно открыть отдельный субсчет (аналитический счет) «НДС по товарам, реализуемым на экспорт».

Дальнейший учет как выставленных покупателю, так и полученных от поставщиков счетов-фактур, зависит от того, успеет ли налогоплательщик собрать все необходимые документы в установленный законодательством срок.

При реализации товаров на экспорт налоговые вычеты производятся на момент определения налоговой базы, установленный статьей 167 НК РФ (подп. 2 п. 2 ст. 171, п. 3 ст. 172 НК РФ). Таким моментом является последний день месяца, в котором собран пакет документов, предусмотренных статьей 165 НК РФ для подтверждения ставки налога 0 % и возмещения «входного НДС».

Если налогоплательщик собирает все необходимые документы в установленный законодательством срок, то:

- выставленный покупателю счет-фактуру следует зарегистрировать в книге продаж в том налоговом периоде, на который приходится день сбора подтверждающих экспорт документов;

- полученные от поставщиков счета-фактуры регистрируются в книге покупок в последний день месяца того налогового периода, в котором будет собран полный пакет документов (п. 8 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 02.12.2000 № 914). В этот момент «входной» НДС со счета 19 списывается в дебет счета 68. Автор не поддерживает позицию делать такую запись после принятия решения налоговыми органами о возмещении налога.

Если налогоплательщик не успевает собрать все необходимые документы в установленный законодательством срок, то:

- ранее выставленный покупателю со ставкой 0 % счет-фактура не может быть зарегистрирован в книге продаж, поэтому на 181-й календарный день после отгрузки товара выставляется новый счет-фактура с реализацией, облагаемой по ставке 10 или 18 %, и он регистрируется в журнале учета выставленных счетов-фактур;

- выставленный покупателю счет-фактура с реализацией, облагаемой по ставке 10 или 18 %, следует зарегистрировать в книге продаж на дату фактической отгрузки товаров на экспорт (п. 9 ст. 167 НК РФ);

- полученные от поставщиков счета-фактуры регистрируются в книге покупок на дату отгрузки товара.

Налогоплательщику придется уплатить не только начисленный НДС, но и пени.

Порядок отражения НДС в бухгалтерском учете в данной ситуации отражен в письме Минфина России от 27.05.2003 № 16-00-14/177.

Старый счет-фактуру со ставкой НДС 0 % аннулировать не нужно. Если в дальнейшем документы все же будут собраны и факт экспорта будет подтвержден, то экспортер может использовать его для регистрации в книге продаж. Счет-фактура с реализацией, облагаемой по ставке 10 или 18 %, регистрируется в этом случае в книге покупок. Подать документы на подтверждение экспорта возможно до истечения трех лет после налогового периода, в котором был уплачен НДС. После принятия решения налоговой инспекцией о подтверждении права на применение ставки НДС 0 % и возмещении налога перечисленный налог может быть зачтен в счет недоимки, пени, штрафов и (или) текущих платежей (п. 4 ст. 176 НК РФ) или перечислен на расчетный счет организации органом Федерального казначейства.

Прочие долговые обязательства различного происхождения

В больших компаниях с филиалами и подразделениями всегда задействован счет 79:

- 79-1 – переданные активы, их амортизация;

- 79-2 – текущие операции (например, оплата проданной продукции);

- 79-3 – доверительное управление имуществом.

Сальдо на начало определенного периода отражает объем долга подразделениям. Аналитический учет должен вестись отдельно для каждого филиала.

Подразделение не является самостоятельным юридическим лицом, поэтому вся хозяйственная деятельность отражается на балансе предприятия, которое его создало, даже в том случае, если ведется отдельный учет. Вся документация передается в бухгалтерию головного предприятия.

Из-за нестабильности экономики увеличились риски предприятий при совершении операций с отсрочками платежей

Важно определить понятие и виды кредиторской задолженности, чтобы правильно организовать бухгалтерский и налоговый учет, разработать способы анализа, позволяющие организовать наиболее эффективную политику в данной сфере. Необходимо, чтобы на балансе отражались выгоды и издержки от привлечения средств кредиторов. Специалисты советуют отражать их на счете 92, корреспондирующем со счетом прибыли и убытков

Специалисты советуют отражать их на счете 92, корреспондирующем со счетом прибыли и убытков.

Расшифровка строк бухгалтерского баланса (1230 и др.)

Что это — краткосрочные обязательства в балансе

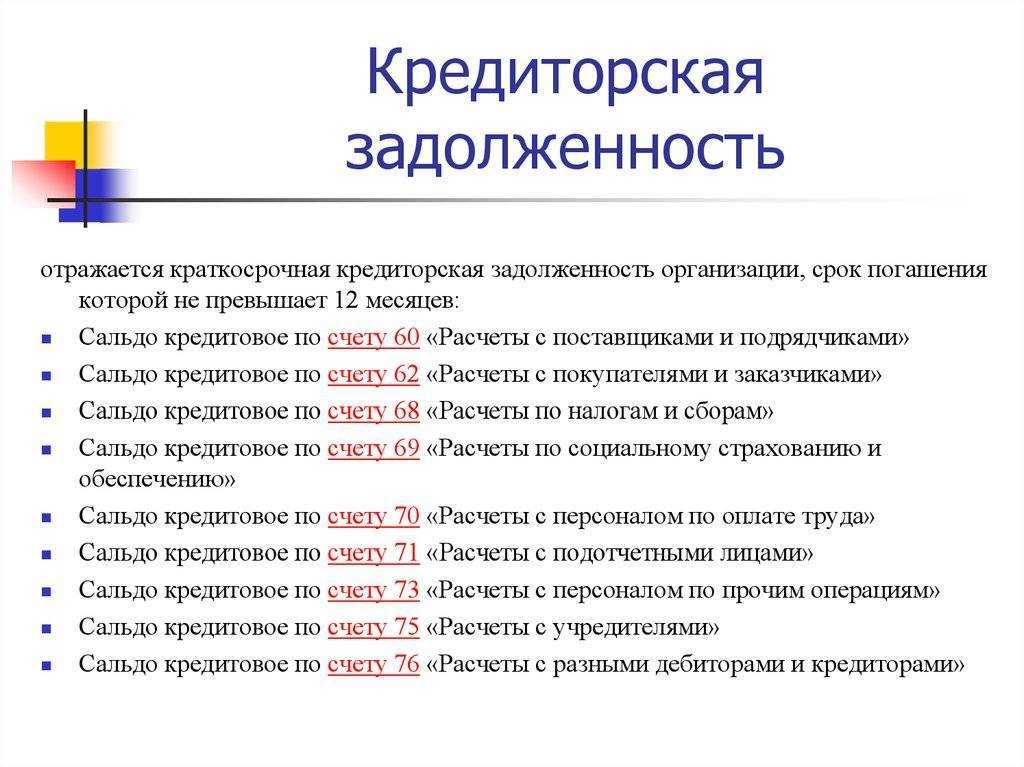

Обязательства, отраженные в бухгалтерском балансе, признаются краткосрочными в том случае, если срок их погашения оказывается более 1 года (отсчет начинается с отчетной даты). К таковым можно отнести кредиторскую задолженность перед:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

- заимодавцами, кредиторами;

- внебюджетными фондами и бюджетом;

- учредителями предприятия;

- сотрудниками организации;

- потребителями (задолженности по полученным авансовым платежам);

- поставщиками (товаров, работ, услуг).

Задолженности со сжатым сроком погашения включают в себя следующие составляющие:

- долги со сроком погашения не более 1 года;

- условная оплата;

- займы по векселям, которые требуется погасить менее чем за год;

- деньги, взятые в кредит на долгое время, но часть которых требуют выплатить обратно в течение 12 месяцев;

- дивиденды держателям акций;

- кредиторская задолженность;

- платежи по налогам;

- неполученные доходы;

- депозиты на срок до 1 года, подлежащие возврату;

- заемные средства “до востребования”.

Рассмотрим особенности, которыми характеризуются краткосрочные обязательства предприятий:

- Совокупный объем заемного финансирования в значительной степени влияет на длительность производственного цикла компании. Чем больше на балансе компании обязательств с коротким сроком погашения, тем меньше средств она готова изыскивать с целью оплаты текущих затрат в ходе предпринимательской деятельности.

- Величину долгов со сжатым сроком погашения сложно оценить в перспективе, поскольку не получится с точностью вычислить сумму, лежащую в основе обязательств по задолженностям.

- Долги со сроком погашения до 1 года служат заменой бесплатному источнику заемного финансирования.

- Объем краткосрочных долгов варьируется в зависимости от частоты выплат по ним, а это позволяет оперативно работать с источниками финансирования в ходе предпринимательства.

- Совокупный объем долговых обязательств зачастую определяется степенью успеха в реализации фирмой произведенных ею товаров. Компания, которая функционирует активно, все время тратит средства и привлекает новые заемные финансы.

- Иногда долги со сроком выплат до 1 года можно выплатить за счет средств текущих активов. Эти деньги требуются для осуществления оперативной деятельности, и чтобы пустить их на выплату краткосрочных долгов, нужно вернуть их в оборот в течение 1 года с момента формирования долга.

- Краткосрочные долги в Балансе — это Пассив.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

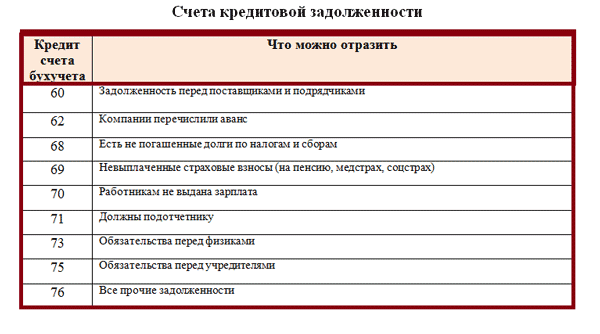

Что относится к кредиторке

Кроме того, к кредиторской задолженности можно отнести:

- долги перед поставщиками за работы, товары, услуги;

- полученные авансы от покупателей и заказчиков;

- переплата по налогам, страховым взносам, сборам;

- невыплаченная заработная плата сотрудникам;

- обязанность перед подотчетным лицом;

- обязательства перед прочими кредиторами.

Счета для бухгалтерского учета

Для проведения расчетов по кредиторке используется План счетов, утвержденный на законодательном уровне. В бухгалтерском учете эти виды задолженностей накапливаются на следующих счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению».

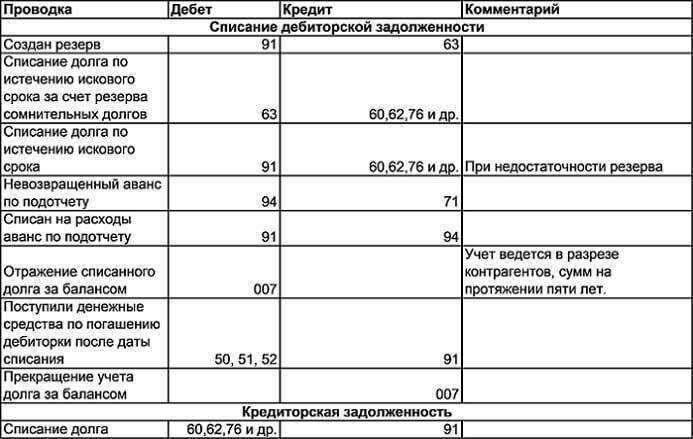

Как списать кредиторскую задолженность

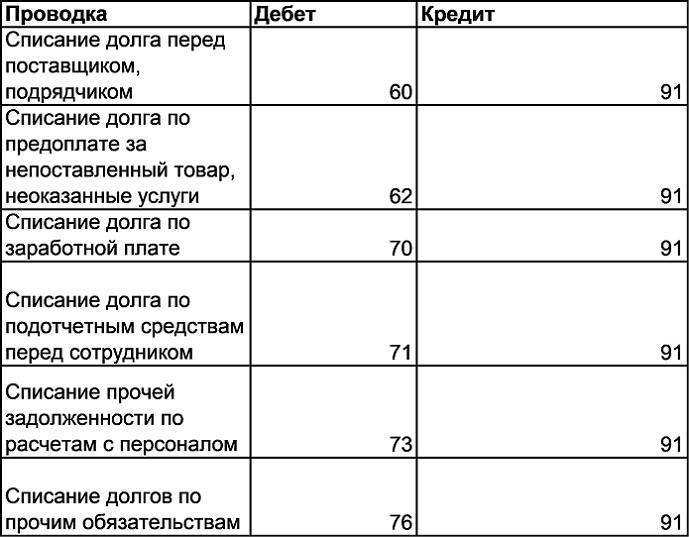

При списании просроченной задолженности в налоговом учете используются внереализационные доходы, так как, по сути, предприятие получило прибыль, не вернув свои долги. Проводки для списания:

Дебет 60, 62, 70, 71, 76 Кредит 91.1 «Прочие доходы» — списана кредиторка по контрагенту.

Примечание от автора! Если кредитор подаст в суд на организацию или подпишет акт сверки, то задолженность может быть восстановлена в учете.

Кредиторка может списываться по истечении срока исковой давности, который определяется ст. 196 ГК РФ, свыше 3 лет. Наступлением просрочки считается день нарушения условий договора по оплате или отгрузке товаров.

Например, ООО «Дэлла» заключило договор с подрядчиком на выполнение ремонтных работ на сумму 1 500 000 рублей. По условиям соглашения общество должно заплатить аванс 40% от стоимости ремонта, остаток выплатить в течение 5 рабочих дней после подписания акта выполненных работ.

Общество уплатило аванс в размере:

1 500 000 * 40% = 600 000 рублей.

Неоплаченный остаток составил:

1 500 000 — 600 000 = 900 000 рублей.

Акт выполненных работ был подписан 30.01.2018, значит, долг надо погасить до 07.02.2018. Однако на банковском счете общества денежных средств не хватало, поэтому оно расплатилось только 16.02.2018. Просрочка рассчитывается в календарных днях. Оплата кредитору была задержана на 10 дней.

Особенности оформления в балансе

Как уже было сказано ранее, детализация сведений, содержащихся в строке 1520, производится по желанию предприятия, баланс которого составляется. Это значит, что сотрудник бухгалтерии самостоятельно решает, делать это или нет. Организация может производить добавление расшифровывающих описаний для детализации показателей, приведенных в данной строке, однако конкретные требования в этом случае не выдвигаются.

Все сведения, внесенные в строки от 1510 до 1550 в балансе, в том числе и задолженность по бюджету, в итоге отображаются в строке 1500 (имеется в виду общая сумма внесенных данных), являющейся итоговой по данному разделу.

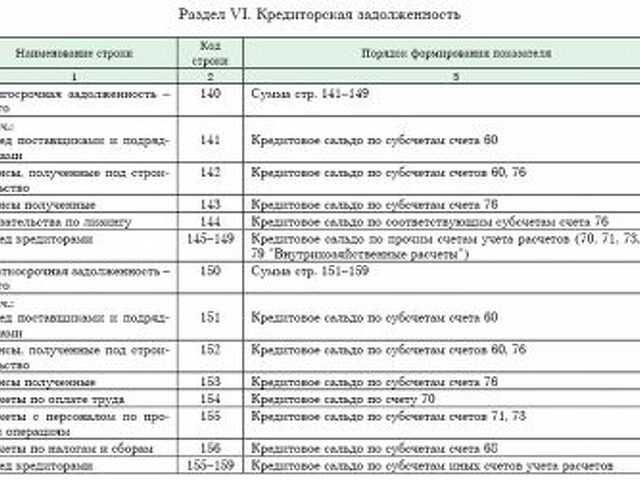

По строке 1520 отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев

В соответствии с рекомендациями Минфина, в строке 1520 отображаются:

- кредиторский долг с включением НДС;

- получаемые авансы за вычетом НДС.

Внимание! Сумма долга, образовавшегося у предприятия в отношении бюджета, до внесения в документы должна быть согласована с фискальным органом. В пятый раздел вносятся только текущие долги (сроком не более двенадцати месяцев)

Если бухгалтеру необходимо отобразить отложенное налоговое обязательство, тогда данные вводятся в четвертый раздел формы баланса. Для этого используется 1420 строка. Проводка проводится по счету семьдесят семь (77)

В пятый раздел вносятся только текущие долги (сроком не более двенадцати месяцев). Если бухгалтеру необходимо отобразить отложенное налоговое обязательство, тогда данные вводятся в четвертый раздел формы баланса. Для этого используется 1420 строка. Проводка проводится по счету семьдесят семь (77).

Отображать необходимо начисленные, но не оплаченные налоги и сборы (на момент составления баланса). В данном случае не учитываются долги в отношении внебюджетных фондов.

Краткосрочная кредиторская задолженность — это…

Краткосрочная и долгосрочная КЗ, сущность и способы возникновения

Кредиторская задолженность — это обязательства организации перед другими лицами (юридическими и/или физическими). В зависимости от срока погашения КЗ принято разделять на краткосрочную и долгосрочную. Срок погашения краткосрочной кредиторской задолженности — это период, в течение которого организация должна произвести оплату своего долга контрагенту.

КЗ может возникнуть:

- перед поставщиками — по неотфактурованным поставкам, коммерческим кредитам в виде отсрочки или рассрочки оплаты товаров (работ, услуг);

- перед покупателями — по полученным авансам в счет предстоящей поставки товаров (работ, услуг);

- перед сотрудниками — по выплате заработной платы, пособий, невозмещенным суммам по авансовым отчетам и прочим операциям с персоналом;

- перед бюджетом и внебюджетными фондами — по уплате федеральных и региональных налогов, взносов (в ФСС, ПФР, ФФОМС), пеней и штрафов;

- по прочим основаниям.

Максимальный срок погашения краткосрочной КЗ

Погашение кредиторской задолженности является текущей деятельностью организации и, как правило, происходит за счет собственных оборотных средств. Срок погашения задолженности устанавливается законодательством либо прописывается в договорах.

Для краткосрочной КЗ срок погашения не должен превышать 12 месяцев с момента ее возникновения, в противном случае такая задолженность будет считаться долгосрочной.

Своевременное погашение КЗ поможет избежать негативных последствий, таких как неустойка, штрафные санкции, ущерб деловой репутации компании.

Как раскрыть информацию о кредиторской задолженности в пояснениях к бухгалтерскому балансу, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+. Это бесплатно.

Правила отражения краткосрочной КЗ на счетах и в балансе

Суммы краткосрочной кредиторской задолженности — это один из источников формирования средств организации, поэтому они находят свое отражение в пассиве бухгалтерского баланса по строке 1520 «Краткосрочная кредиторская задолженность». В балансе по данной строке указывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Если счет имеет дебетовое и кредитовое сальдо одновременно, то в балансе такие данные показываются развернуто, то есть дебетовый остаток отражается в активе баланса в составе дебиторской задолженности, а кредитовый остаток по счету — в пассиве.

Скачать бланк бухгалтерского баланса можно здесь.

Перед составлением годовой отчетности задолженность должна быть подтверждена, т. е. произведена сверка расчетов со всеми контрагентами и проведена инвентаризация расчетов.

О том, как провести инвентаризацию кредиторки, можно узнать из материала «Инвентаризация дебиторской и кредиторской задолженности».

Итоги

Сумма краткосрочной кредиторской задолженности — это один из важнейших финансовых показателей хоздеятельности организации. В балансе ее отражают по строке 1520. Перед составлением годовой бухотчетности необходимо провести инвентаризацию расчетов с контрагентами.

Что показывает баланс

Назначение баланса – охарактеризовать финансовое положение компании. Первое, что сразу из него видно – это изменение сумм по конкретным статьям по сравнению с прошлыми годами. Но также много показателей, который сразу не видны – их придётся рассчитать.

Например, в строке 1300 отражается собственный капитал компании – её чистые активы (ЧА). Если этот показатель падает, значит, состояние бизнеса ухудшается. Если ЧА приблизятся к размеру уставного капитала, нужно будет срочно что-то предпринимать. Ведь если ЧА опустится ниже УК, уставный капитал придётся снижать. А когда снижать его некуда, компании может грозить принудительная ликвидация.

Другой важный показатель – коэффициент финансовой устойчивости. Для этого нужно сложить собственный капитал (строка 1300) с долгосрочными обязательствами (строка 1400) и разделить полученную сумму на так называемую валюту баланса по пассиву (строка 1700). Если коэффициент равен 0,8-0,9, значит, компания финансово устойчива. Чем он меньше, тем устойчивость слабее.

Если разделить оборотные активы (1200) на краткосрочные обязательства (1500), можно узнать коэффициент текущей ликвидности. Если он больше единицы, у организации хорошая платёжеспособность.

Анализируя активы баланса, важно обратить внимание на их ликвидность. Чем больше код строки, тем быстрее можно превратить имущество в деньги. То есть основное средство (1150), например, здание, может стоить дорого, но продать его гораздо сложнее, чем реализовать запасы готовой продукции (1210)

То есть основное средство (1150), например, здание, может стоить дорого, но продать его гораздо сложнее, чем реализовать запасы готовой продукции (1210).

Это лишь некоторые показатели, рассчитанные на основе баланса, которые способны наглядно показать реальное состояние дел в компании. Причём не только своей, но и другой, например, потенциального контрагента.

Стр. 2110 и прочие бухгалтерского баланса формы 2

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

Всем привет!

Нашел неплохую работу, где кратко расписывается каждый пункт бухгалтерской отчетности. Может кому-то будет интересно)

Раздел I «Внеобротные активы»

В разделе I«Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы организации.

Формирование показателей раздела I «Внеобротные активы»

В разделе II «Оборотные активы»

баланса приводятся сведения о стоимости и составе оборотных активов организации на отчетную дату. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты. К оборотным активам относится имущество

Формирование показателей раздела II «Оборотные активы»

____________________________________________________________ В разделе III «Капитал и резервы»

баланса отражается величина собственного капитала организации. Это уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие капитализируемые резервы

Формирование показателей раздела III «Капитал и резервы»

____________________________________________________________ В разделе IV «Долгосрочные обязательства»

отражаются суммы займов, кредитов и т.п., полученных организацией на срок более года и не погашенных на отчетную дату. Здесь отражается также величина отложенных налоговых обязательств организации и резервы под условные обязательства. Все остальные суммы долгосрочной кредиторской задолженности отражаются в отдельной строке. Организация может добавить в раздел IV расшифровочные строки, если считает необходимым выделить еще какие-либо показатели. Например, в дополнительной строке можно показать сумму долгосрочной кредиторской задолженности перед дочерними организациями или перед учредителями.

Формирование показателей раздела IV «Долгосрочные обязательства

____________________________________________________________ В разделе V «Краткосрочные обязательства»

баланса отражаются суммы кредиторской задолженности, срок погашения которой по условиям договора не превышает 12 месяцев. В этом разделе отражаются суммы краткосрочной кредиторской задолженности организации перед поставщиками (за поставленные товары, выполненные работы и оказанные для организации услуги), покупателями (по полученным от них авансам), учредителями и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими кредиторами. Кроме того, в составе краткосрочных обязательств организации отражаются резервы предстоящих расходов.

Формирование показателей раздела V «Краткосрочные обязательства»

____________________________________________________________

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

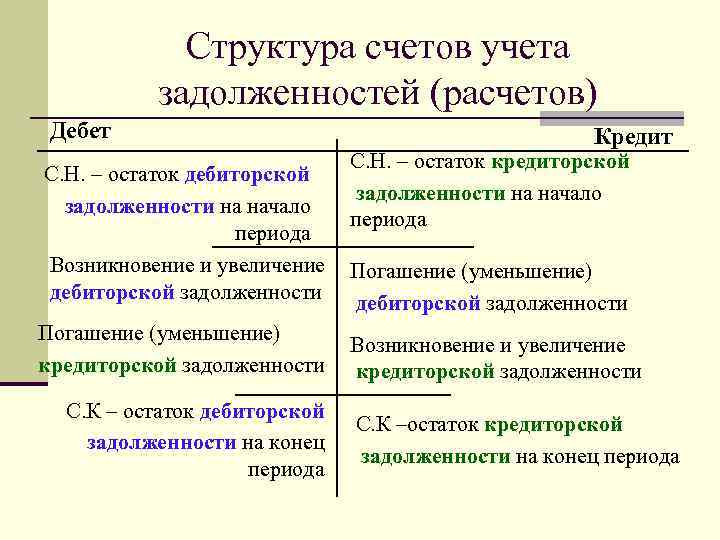

Как отражается сальдо по счетам

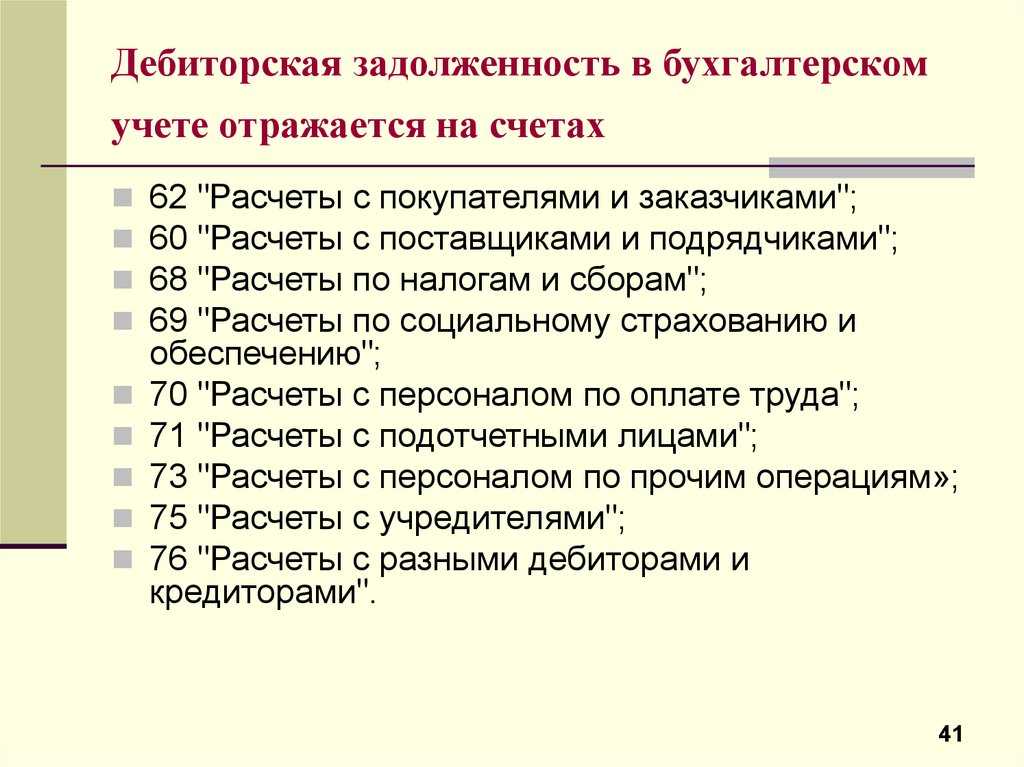

Все перечисленные виды дебиторки соответствуют своим номерам, которые утверждены специальным Планом счетов, на основании которого ведется учет хозяйственных операций.

По окончании года каждая организация должна составить финансовый отчет, который называется балансом или Формой № 1. Долги прочих лиц перед фирмой включаются в баланс как сумма развернутого сальдо по дебету ряда счетов минус сальдо по кредиту 63 счета. Остатки по дебетовым счетам:

Примечание от автора! Это означает, что нельзя брать для подсчета разницу между остатком по дебету и кредиту. В баланс в обязательном порядке включаются остатки по счетам, которые одновременно образуются по дебету и по кредиту. Такие счета называются активно пассивными.

Исключение составляет 70 счет, так как он пассивный.

Например, по счету 60 «Расчеты с поставщиками и подрядчиками» на конец года образовался остаток по кредиту – 50 000 рублей. Итоговая ведомость, в которой отражены расчеты, выглядит так:

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|---|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

200 000,00 |

250 000,00 |

50 000,00 |

||||

|

100 000,00 |

100 000,00 |

0,00 |

||||

|

100 000,00 |

150 000,00 |

50 000,00 |

||||

|

Итого |

200 000,00 |

250 000,00 |

50 000,00 |

Но для целей отображения в активе баланса надо взять остаток по дебету, то есть 200000 рублей.

Дебиторская задолженность, принимаемая в баланс, может являться краткосрочной или долгосрочной. Каждый месяц надо проверять все договора на предмет просрочки. Под краткосрочными подразумеваются долги, которые должны быть возвращены в течение одного года.

Долгосрочные обязательства должны возвращаться при сроке более одного года. Сроки возврата определяются в соглашении сторон. Например, если в договоре указано, что окончательный расчет заказчик должен сделать через полтора года после получения услуг – такая дебиторка будет считаться долгосрочной.

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Кредиторская задолженность

Определение

Кредиторская задолженность – это долги к уплате. Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, при чем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности.

Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлению судебных исков, в худшем случае – признанию предприятия банкротом.

Уклонение от погашения кредиторской задолженности в сумме более 1,5 млн. руб. является уголовно-наказуемым деянием.

Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Анализ кредиторской задолженности

Анализ кредиторской задолженности направлен на определение способности предприятия ее погасить, т.е. анализируется его платежеспособность.

Для этого рассчитываются коэффициенты ликвидности, представляющие собой отношение оборотных активов к краткосрочным обязательствам (коэффициенты ликвидности различаются составом активов в числителе).

Значение коэффициента ликвидности меньше принятого норматива, свидетельствует о возможных трудностях в погашении краткосрочной кредиторской задолженности. Чем выше значение коэффициентов ликвидности, тем выше платежеспособность предприятия.

Информация о кредиторской задолженности отражается в бухгалтерской отчетности:

— по строке 1520 бухгалтерского баланса;

— в разделах 5.3 и 5.4 пояснений к бухгалтерскому балансу и отчету о прибылях и убытках (форма, рекомендованная приказом Минфина от 02.07.2010 № 66н).

Более подробная информация отражается в бухгалтерском учете:

— кредитовый остаток счета 60 «Расчеты с поставщиками и подрядчиками» (задолженность перед поставщиками за товары, работы и услуги);

— кредитовый остаток счета 62 «Расчеты с покупателями и заказчиками» (авансы полученные);

— кредитовый остаток по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» (задолженность перед бюджетом и внебюджетными фондами);

— кредитовый остаток счета 70 «Расчеты с персоналом по оплате труда» (задолженность по заработной плате);

— кредитовый остаток счета 71 «Расчеты с подотчетными лицами» (задолженность перед подотчетными лицами);

— кредитовый остаток счета 75 «Расчеты с учредителями» (задолженность перед учредителями по выплате им доходов);

— кредитовый остаток счета 76 «Расчеты с прочими дебиторами и кредиторами».

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.