Правила возврата товаров в 2024

Основные правила возврата товаров в 2024:

- Возврат товара возможен в течение 14 дней с момента покупки

- Товар должен быть в неповрежденном состоянии

- Отсутствие следов носки или использования

- Сохранение товарного вида и упаковки

- Продавец обязан вернуть деньги покупателю в полном объеме, включая стоимость доставки

Если покупателю не подошел товар по каким-либо причинам, он имеет право его вернуть и получить полный возврат денежных средств.

Как вернуть товар?

Чтобы вернуть товар, покупатель должен выполнить следующие шаги:

- Связаться с продавцом в течение 14 дней после покупки

- Объяснить причину возврата товара

- Договориться о способе возврата товара и его проверки

- Отправить товар обратно продавцу, за свой счет, предварительно упаковав его должным образом

- Получить подтверждение о получении товара продавцом

Исключения

Некоторые товары могут быть исключены из программы возврата или могут подлежать особым правилам возврата. Например, такие товары как:

- Продукты питания и напитки

- Косметика и парфюмерия

- Медикаменты

- Текстовые материалы, электронные книги и программное обеспечение

- Кастомизированные или изготовленные на заказ товары

Возврат товара в 2024 году стал более удобным и прозрачным для покупателей

Важно следовать правилам возврата товаров и знать о возможных исключениях. Правильно оформленный возврат позволит покупателю получить возврат денежных средств или обменять товар на другой

Бухучет продавца

Когда покупатель возвращает товар, продавец корректирует оборот и все сопутствующие расходы. НДС, предъявленный при реализации, принимается к вычету (пункты 5 и 13 статьи 171 НК РФ; статья 6.4 ПБУ 9/99; статьи 9 и 19 ПБУ 10/99).

Качество предлагаемого товара не имеет значения для сделок по возврату товара продавцу. Если партия продукции возвращается в том же году, что и продажа, запись о продаже должна быть аннулирована. Если товар был продан в одном календарном году и возвращен в другом календарном году, продавец признает, что

- убыток за предыдущий год, образовавшийся в отчетном году, — сумма выручки от продажи возвращенного товара (ст. 11 ПБУ 10/99); и

- прибыль за предыдущий год, определенная в отчетном году, — сумма фактической себестоимости возвращенной продукции (ст. 7 ПБУ 9/99); и

- вычет НДС по возвращенным товарам (статьи 4 и 10 статьи 172 Налогового кодекса РФ).

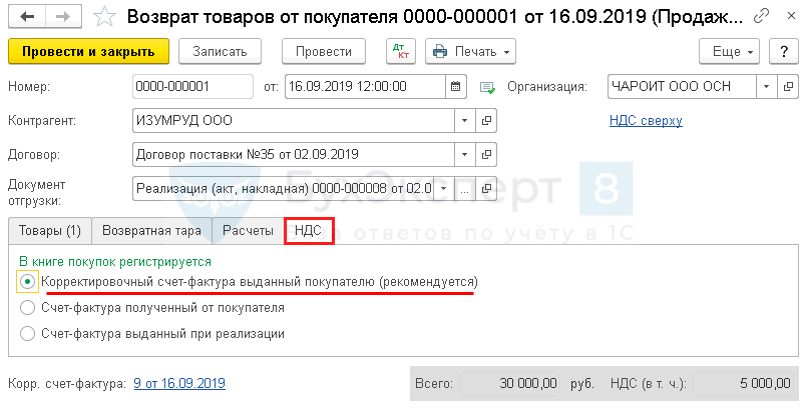

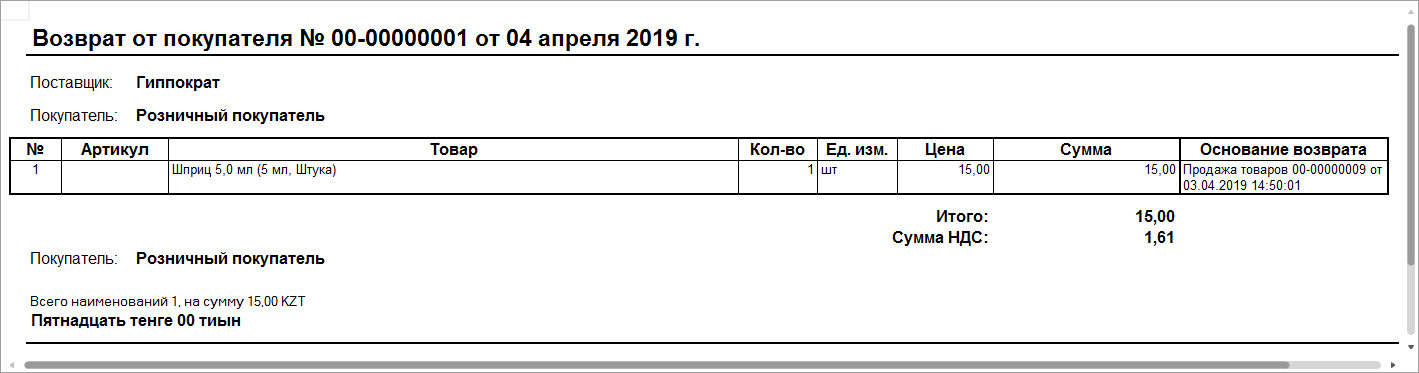

Посмотрите, как в 1С описывается возврат товара от покупателя к поставщику.

Если товар возвращается в течение года с момента продажи

Скидка с продажной стоимости

Аннулирование суммы фактической стоимости возвращенной продукции

Отмена суммы НДС, исчисленной и принятой к вычету при реализации товара

Если продукция возвращается в течение другого года

Признание убытков прошлых лет

Признание выручки за предыдущий год

Отсрочка уплаты НДС при реализации возвращенных товаров

Возвраты по гарантии регистрируются в соответствии с годом возврата и гарантом товара.

- Если продавец предлагает собственную гарантию. Стоимость списанной за неремонтопригодность продукции или сумма затрат на ремонт учитывается в счет созданного оценочного обязательства и списывается на счет 96 «Резервы предстоящих расходов» (п. 21 ПБУ 8/2010). Если сумма оценочного обязательства недостаточна, остаток списывается по строке 44 «Себестоимость продаж».

- Там, где производитель имеет гарантийные обязательства. Поставщик признает только возврат продукции и претензии к производителю.

Во многих случаях продавец заменит дефектный товар на такой же или аналогичный. Передача продукта покупателю отражается как новая продажа.

Бухучет: возврат предусмотрен законодательством

Если у покупателя появляется право возвратить продукцию по основаниям, предусмотренным в законодательстве (например, ненадлежащее качество, неукомплектованность и т. д.), происходит расторжение договора в одностороннем порядке. В этом случае:

покупатель возвращает продукцию продавцу;

обязательство по оплате продукции прекращается (если расторжение договора произошло до оплаты продукции);

появляется право на требование денег (если продукция уже была оплачена).

Это следует из пункта 2 статьи 475, статьи 309 Гражданского кодекса РФ.

Когда именно договор будет считаться расторгнутым, определяют в зависимости от его условий либо от условий, содержащихся в уведомлении об одностороннем отказе от исполнения договора (п. 4 ст. 523 ГК РФ).

Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

Проводки у покупателя:

1. Списание средств за приобретенный бракованный товар с основных счетов:

- со счета «Расчеты с поставщиками» — за купленный товар;

- со счета «Денежные средства» — за возможные комиссии или плату за возврат товара.

2. Постановка суммы на возврат на счет «Расчеты с поставщиками».

3. Формирование и отправка реквизитов для возврата суммы на счет покупателя.

Проводки у продавца:

1. Поступление возвращенного бракованного товара со склада на основные счета:

- на счет «Продажи товаров» — возврат товара;

- на счет «Расчеты с покупателями» — за возврат денежных средств или счет на оплату бракованного товара.

2. Списание средств за возвращенный бракованный товар с основных счетов:

- со счета «Расчеты с покупателями» — сумма возврата;

- со счета «Расчеты с поставщиками» — за возможные комиссии.

3. Формирование документов для возврата покупателю:

- акт о возврате товара;

- накладная на возврат товара;

- счет-фактура на возврат товара.

4. Осуществление возврата денежных средств на реквизиты покупателя.

Таким образом, проводки при возврате бракованного товара от покупателя предусматривают списание средств и постановку суммы на возврат у покупателя, а также поступление товара на склад и списание средств у продавца. Сопровождающая документация включает акт о возврате товара, накладную на возврат товара и счет-фактуру на возврат товара.

Как формировать показатели

НДС при возврате товара у поставщика

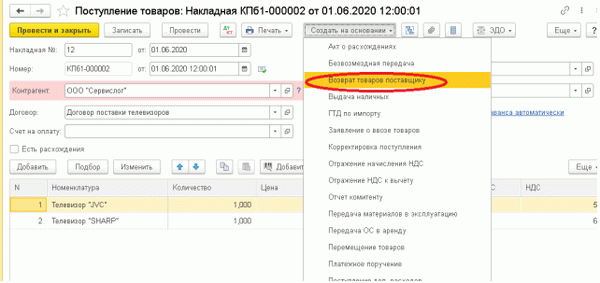

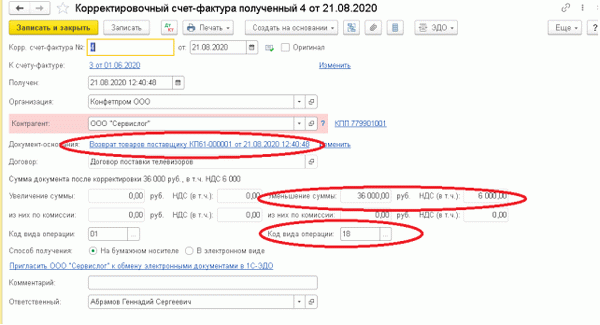

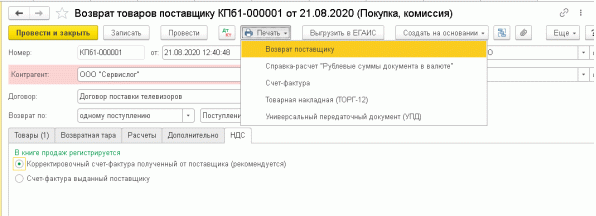

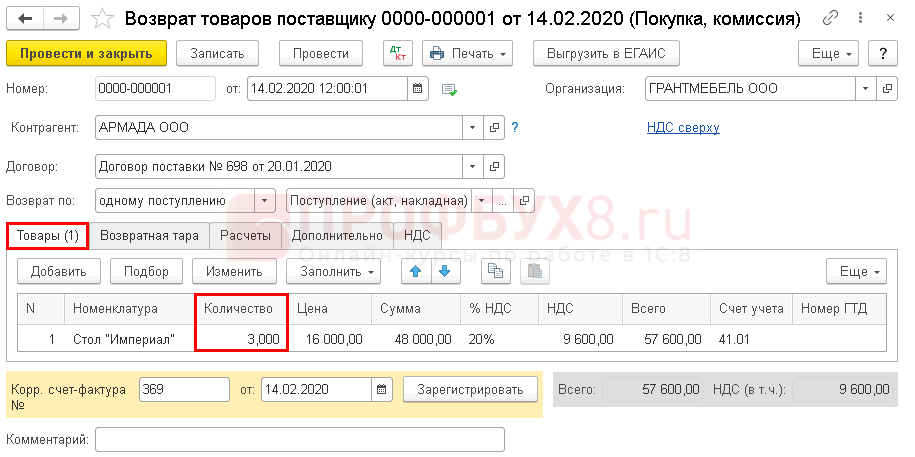

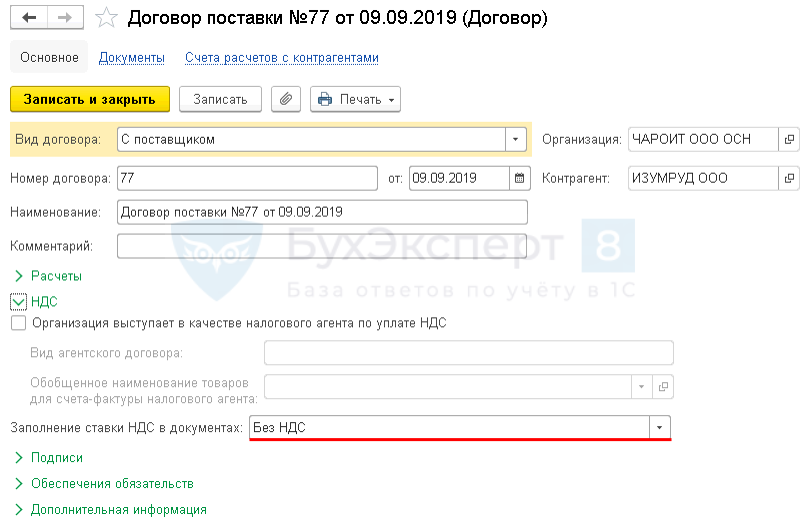

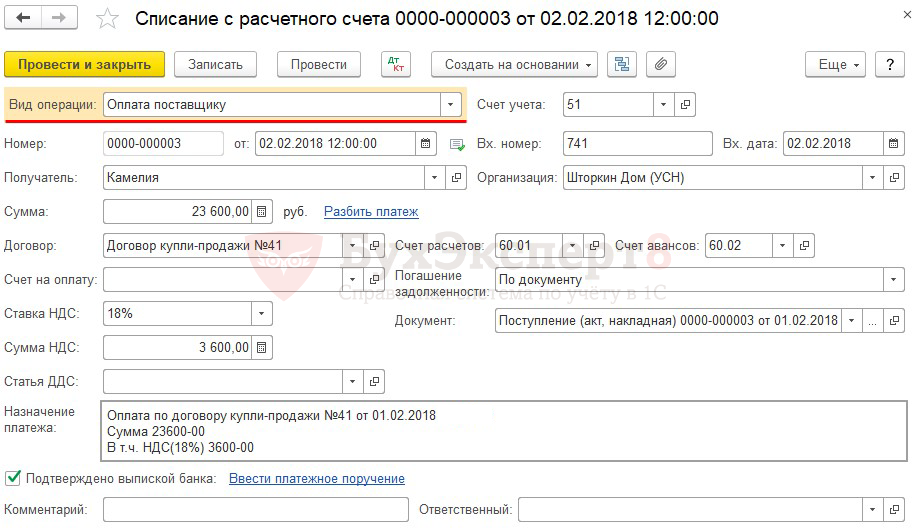

Способ 2. Документом «возврат товара поставщику»

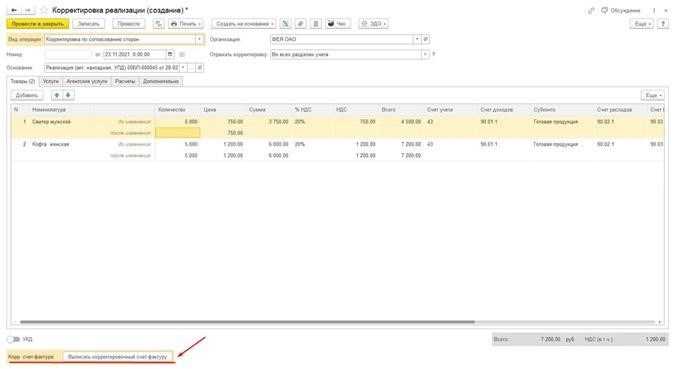

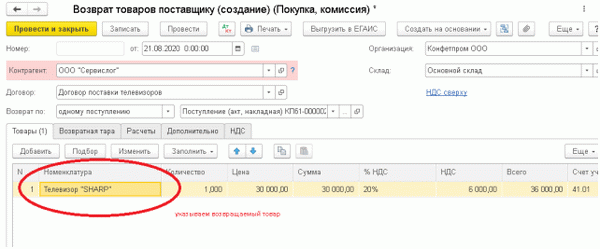

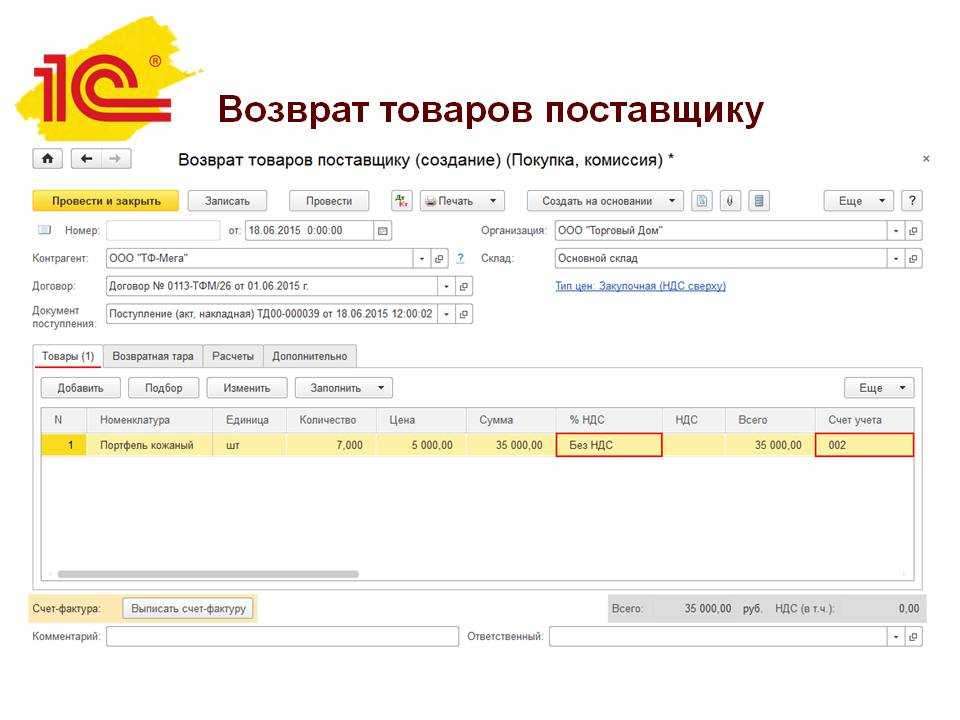

Начиная с версии 3.0.71, в программе появилась возможность вводить ректификационный счет-фактуру для документально подтвержденного возмещения стоимости товаров поставщику. Нажмите кнопку «Создать», чтобы создать документ «Возврат товаров поставщику» на основании документа «Поступление товаров и услуг».

Вкладка «Товары» автоматически заполняет всю номенклатуру из документа поступления. Убедитесь, что поставщику возвращаются только товары.

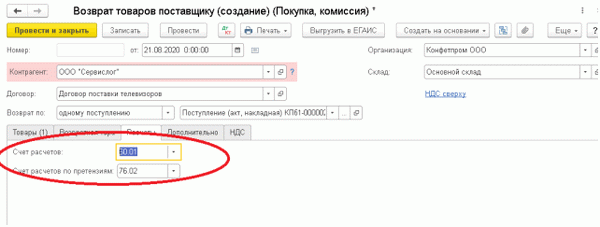

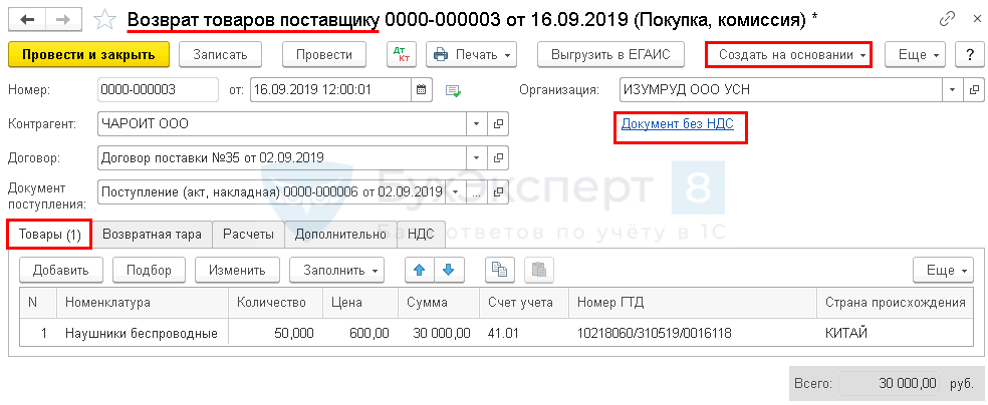

[На вкладке Расчет убедитесь, что счет расчета указан правильно.

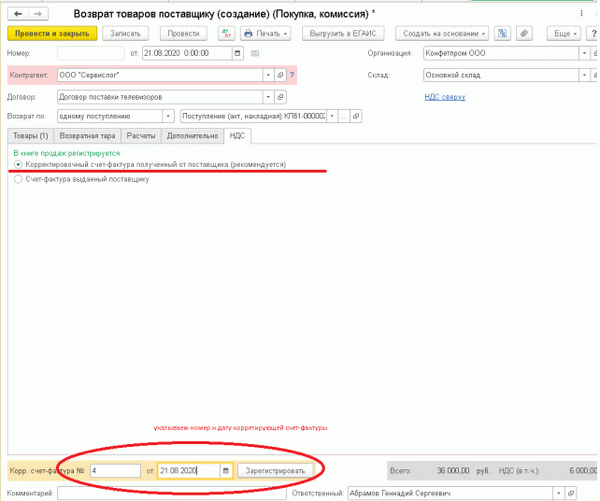

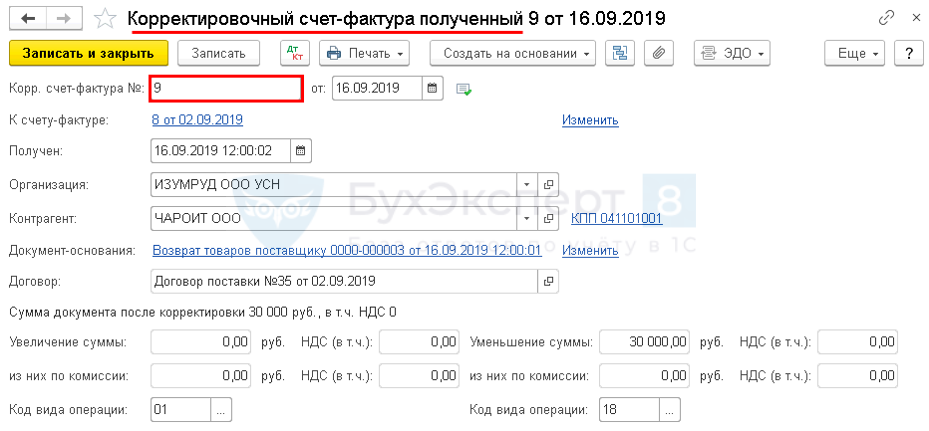

На вкладке НДС необходимо выбрать вариант счета-фактуры для записи в книге продаж. В нашем случае это «Скорректированный счет-фактура от поставщика».

Счет-фактура имеет код 18 для уменьшаемой суммы и тип операции.

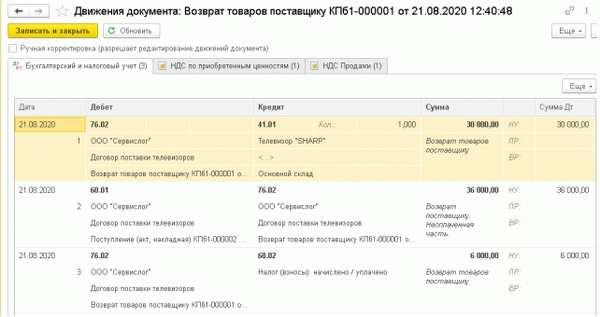

В документе «Возврат поставщику» зарегистрированы следующие документы

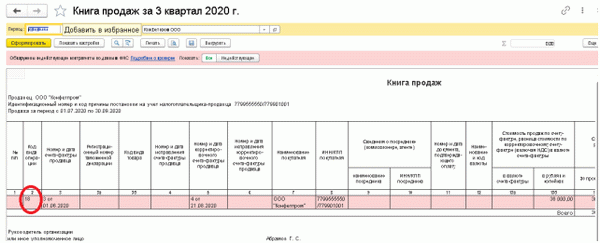

Остаток и сверка с поставщиком корректируются и регистрируются в книге продаж.

Если документ «Возврат товаров поставщику» находится на закладке «НДС» и для поставщика установлен «Счет-фактура», программа запрашивает счет-фактуру, выставленный поставщиком.

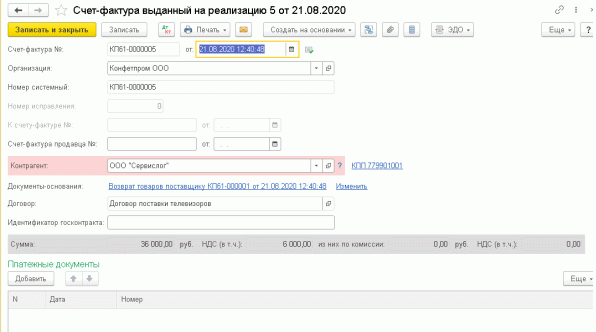

Используя кнопку «Печать», вы можете распечатать следующий бланк возврата денег

Консультация была проведена для вас экспертом нашей консультационной линии.

Проводки поставщика

При возврате товаров от покупателя поставщик должен скорректировать реализацию (выручку), исправить все сопутствующие расходы и принять к вычету НДС, предъявленный при реализации (ст. 5, 13, 171 НК РФ, ПБУ 9/99, ст. 6.

4). , параграф 9, 19 ПБУ 10/99). Качество возвращаемого товара не имеет значения для розничного торговца, но время возврата имеет значение.

- убыток прошлого года, выявленный в текущем году, — выручка от продажи партии товара, возвращенной покупателем (п. 11 ПБУ 10/99).

- Прибыль за предыдущий год, определенная на текущий год, — фактическая себестоимость возвращенной продукции (ст. 7 ПБУ 9/99);

- Вычет НДС по возвращенным товарам (ст. 4, п. 10 ПБУ 172).

В следующей таблице приведены бухгалтерские проводки, использованные продавцом для операции возврата товара

Фактический год продаж

Скорректированная продажная стоимость

Скорректированная стоимость фактических затрат на возврат

Урегулирование НДС, ранее начисленного и принятого к вычету

Возвращается в другой год

Признанные убытки прошлых лет

Признанные доходы прошлых лет

Освобожденный НДС, возникающий при реализации возвратов

Это неверно, если при возврате товара в 1С поставщик регистрирует Д76. 2 К 91. 1. Когда продавец получает требование от покупателя, оно записывается как DT 91. 2 kt 76. 2. Оплата претензии (если требуется финансовая компенсация) записывается так: дт 76. 02 кт 51.

На возврат товара по гарантии влияют два фактора: год возврата и гарант (тот, кто дал гарантию). Если сама гарантия была предоставлена продавцу, то стоимость деталей, снятых из-за невозможности их ремонта или не подлежащих ремонту (расходы, учитываемые за счет предполагаемого обязательства), будут списываться ДТ 86 (п. 21 ПБУ 8/2010) .

Если презумпция ответственности недостаточна, оставшиеся расходы удаляются в соответствии с DT 44.

Если гарантом выступает производитель товара, то счет расходуется только на немедленный возврат и взимается с производителя.

Как оформляется возврат в 2020 году: общие правила

В 2020 году возврат товара оформляется в соответствии с Федеральным законом № 230-ФЗ «О защите прав потребителей», который является основным нормативным актом в области защиты прав потребителей в России. Ниже приведены общие правила оформления возврата товара в 2020 году:

Основные требования:

- Срок возврата. Продавец обязан принять товар обратно в течение 7 дней с момента его получения покупателем. Данный срок может быть продлен, если у продавца отсутствует аналогичный товар.

- Состояние товара. Товар должен быть в неизменном состоянии, без признаков использования или повреждений, а также должен быть сохранен его товарный вид и потребительские свойства.

- Документы. Покупатель обязан предоставить продавцу все документы, которые были получены при покупке товара, включая чек или кассовый чек.

Процедура возврата:

- Обращение покупателя. Покупатель должен связаться с продавцом и сообщить о своем намерении вернуть товар. Это можно сделать в письменной форме, по телефону или лично.

- Передача товара. Покупатель должен передать товар продавцу лично или через службу доставки в оговоренное место и время.

- Проверка товара. Продавец обязан проверить товар на соответствие установленным требованиям и составить акт о приеме-передаче товара.

- Возврат денежных средств. В случае, если возврат товара происходит по причине нарушения продавцом условий договора или законодательства, покупатель имеет право на полный возврат денежных средств, включая стоимость товара и затраты на его доставку. В случае, если возврат товара происходит по причине недовольства покупателя, сумма возврата может быть уменьшена на стоимость доставки.

- Ответственность сторон. В случае несоблюдения сроков возврата, ненадлежащего состояния товара или отсутствия необходимых документов, сторона, нарушившая данные правила, несет ответственность в соответствии с законодательством.

Возврат товара – это процедура, регламентированная законодательством и устанавливающая определенные правила для защиты прав потребителей. В 2020 году покупатели имеют возможность осуществить возврат товара в соответствии с Федеральным законом № 230-ФЗ, следуя общим правилам и процедурам, которые обеспечивают их защиту и обеспечение прав. В случае возникновения спорных ситуаций, всегда лучше обратиться за консультацией к профессиональному юристу.

Отражение в бухучете

В бухучете фиксируются три операции:

- Регистрация накладной на поступление товара.

- Списание товара с кредита.

- Фиксирование выписки о поступлении денег от поставщика (при этом используется проводка ДТ51 КТ76).

Данный порядок актуален при обнаружении недочетов до учета продукции. В этом случае нужно составить акт. Продукция будет возвращена поставщику.

Если недочет выявлен после оприходования, требуется выставить поставщику акт несоответствия. В дальнейшем все операции отражаются на субсчете 76.6 «Расчеты по претензиям».

Пример использования проводок

Компания купила гвозди на сумму 25 000 рублей. До момента получения партии был осуществлен перевод поставщику в размере 50%. После оприходования обнаружен дефект – гвозди недостаточно ровные. При возврате покупатель использует следующие проводки:

- ДТ60 КТ51. Пояснение: предоплата. Сумма: 12 500 рублей.

- ДТ68 КТ76. Пояснение: отражение НДС. Сумма: 1 906 рублей.

- ДТ41 КТ60. Пояснение: принятие продукции к учету. Сумма: 25 000 рублей.

- ДТ19 КТ60. Учет НДС на сумму 3 813 рублей.

- ДТ60 КТ60. Зачтен аванс.

- ДТ68 КТ19. Регистрация фактуры на сумму 3 813 рублей.

- ДТ76 КТ68. Восстановление НДС.

- ДТ76 КТ41. Возврат продукции поставщику.

- ДТ76 КТ68. Учет НДС на сумму 3 813 рублей.

- ДТ51 КТ76. Возврат средств поставщиком.

Поставщиком используются другие проводки.

Проводки по возврату товара поставщику

При передаче товара право собственности переходит от поставщика к покупателю. И у последнего есть право отказаться от товара и вернуть его поставщику. Далее рассмотрим какие проводки формируются для отражения данной операции в бухгалтерском учете.

Причинами возврата товара поставщику могут быть:

- Разница фактического количества с данными накладной;

- Несоответствие ассортимента;

- Отсутствие необходимых сопроводительных документов;

- Неправильная комплектация и упаковка, и т.д.

Брак обнаружен после приемки

Если возврат товара, его замена и получение исправленного счета-фактуры поставщика произошли в течение одного квартала, то покупатель может предъявить к вычету сумму НДС входящего в этом же периоде.

Для расчетов с поставщиками по претензиям в типовом плане счетов создан счет 76.2 «Расчеты по претензиям».

Пример

Если дефект товара обнаружен сразу же, то при возврате компания не имеет права предъявить к вычету НДС по возвращенным товарам.

Проводки

Бухгалтер ООО «Диез» делает проводки по возврату постащику:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Товар оприходован | 10 000 | Накладная, ТОРГ-12 |

| 19 | 60 | Входной НДС | 1 800 | СФ поставщика |

| 68 | 19 | НДС принят к вычету | 1 800 | Книга покупок |

| 60 | 51 | Оплата товара | 11 800 | Платежное поручение исходящее |

| 76.2 | 41 | Списан товар негодный товар по претензии | 10 000 | Бухгалтерская справка, Акт о несоответствии, Претензионное письмо |

| 76.2 | 68 | Восстановлен входной НДС | 1 800 | Книга продаж |

| 002 | Подлежащий возврату товар принят на забалансовый счет | 10 000 | Бухгалтерская справка | |

| 002 | Товар возвращен поставщику | 10 000 | Бухгалтерская справка, Акт о несоответствии | |

| 51(41,19) | 76.2 | Возврат денег за товар, или товар заменен на качественный | 10 000 | Платежное поручение, накладная |

Пример

В случае, когда несоответствие обнаруживается в момент приемки, покупатель не вносит изменения в акт поставщика, а составляет встречный акт по форме ТОРГ-2:

С 2013 года обязательность применения именно утвержденных унифицированных форм отменена законодательно, то есть акт о несоответствии может быть составлен в любой форме, утвержденной организацией.

Проводки по возврату товара в момент приемки

| Дт | Кт | Описание операции | Сумма, руб. | Документы |

| 002 | Подлежащий возврату товар оприходован на забалансе | 90 000 | Бухгалтерская справка | |

| 002 | Товар возвращен поставщику | 90 000 |

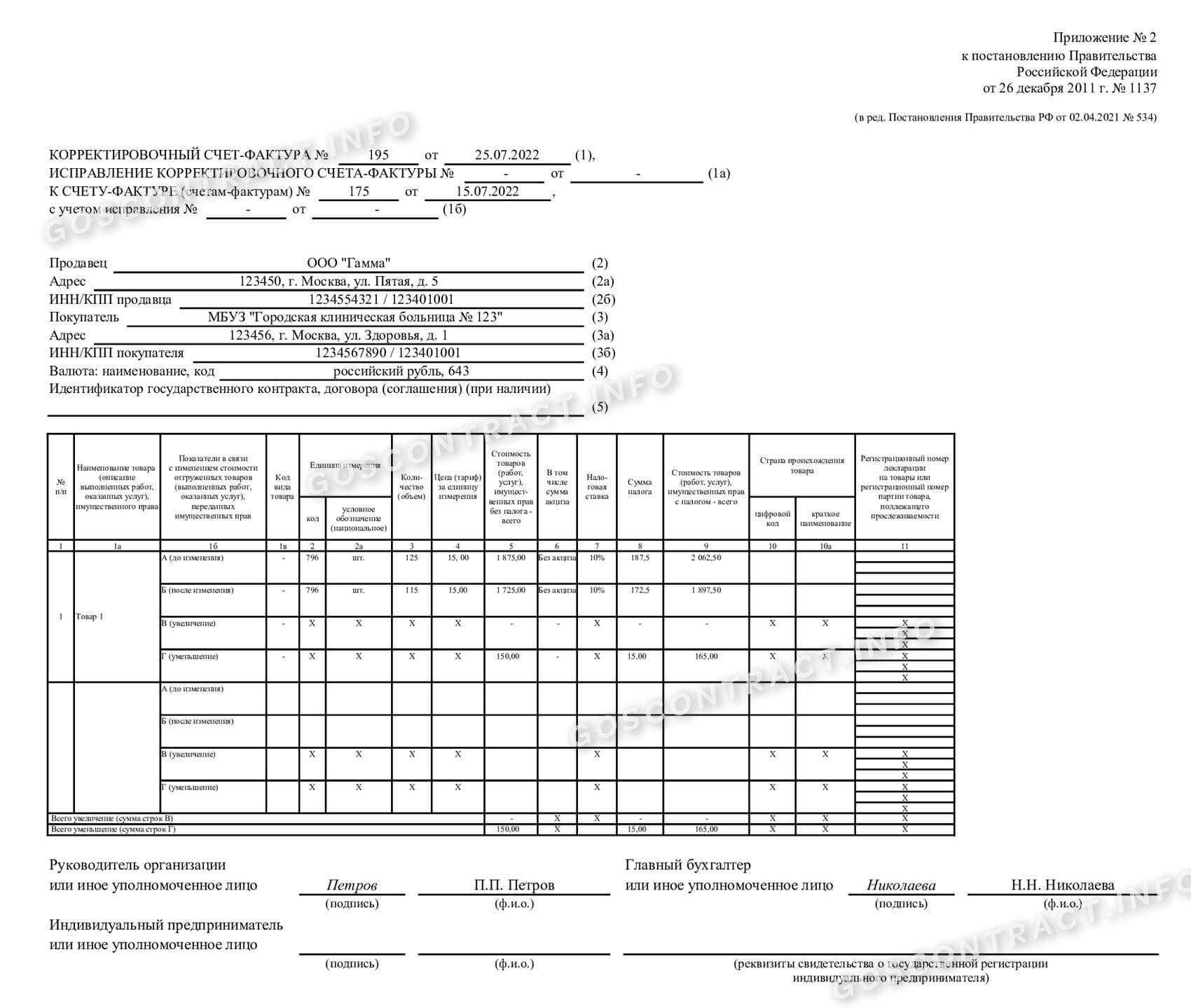

Учет НДС при возврате товаров

В ситуациях, когда товар приходится возвращать поставщику уже после того, как он был оплачен, вопрос учета НДС является спорным и неоднозначным. По законодательству поставщик обязан предоставить СФ на товар не позже 5 дней после отгрузки.

То есть фактически, если в партии товара обнаружено частичное несоответствие после внесенных в ТОРГ-12 исправлений, то продавец может предоставить СФ с откорректированными данными. Здесь вычет НДС возможен уже в момент совершения хозяйственной операции, то есть в момент получения СФ.

Зачастую покупатель не может отказаться от некондиционного товара сразу, например, если поставщик из другого региона и товар доставляется посредником — транспортной компанией.

По мнению Минфина операция возврата товара поставщику называется обратной реализацией. То есть, покупателю необходимо выставить и зарегистрировать в книге продаж СФ на возвращаемый товар.

Вопрос принятия к вычету НДС у покупателя имеет несколько трактовок. Как часто бывает, Минфин и ФНС имеют различные мнения. Например, при поступлении товара в одном периоде, а исправительного СФ — в другом, Минфин полагает, что вычет можно принять в момент поступления первичного СФ. Налоговики же уверены, что момент вычета должен наступить не ранее поступления уже исправленного СФ.

Несмотря на разночтения и судебные решения в пользу налогоплательщиков, во избежание проблем лучше руководствоваться мнением налоговой службы.

С сайта: https://buhspravka46.ru/buhgalterskie-provodki/provodki-po-vozvratu-tovara-postavshhiku.html

Какая проводка возврата денежных средств, возврат денег поставщику, возврат оплаты — проводки

Согласно действующему законодательству, продавец товаров, поставщик услуг обязан предоставить покупателю (заказчику) товар (услугу, работу) того качества и ассортимента, которое указано в договоре и позволяет использовать товар или результат оказанных услуг (работ) по назначению.

Какая должна быть проводка по возврату денег и товара в бухгалтерии покупателя?

В случае выявления существенных недоделок, дефектов покупатель может отказаться от исполнения условий договора в полной мере и требовать от поставщика возврата уплаченных денежных средств.

В такой ситуации покупатель должен направить в адрес поставщика письменную претензию о разрыве договорных отношений с требованием возврата уплаченных денег.

Продавец в свою очередь имеет право на возврат товара, от которого отказался покупатель.

Если необходимость возврата товара и денег произошла уже после оприходования материальных ценностей покупателем, то при положительном решении вопроса о возврате товара и денег в бухгалтерии покупателя будут сделаны проводки по соответствующим субсчетам, на основании претензии к продавцу и накладной на возвращаемый товар:

- Д-т 62 счета и К-т 90 счета — на сумму возвращаемого товара,

- Д-т 90 счета и К-т 68 — начислен НДС по возвращаемому товару.

Возврат денег поставщиком (продавцом) на расчетный счет покупателя за некачественный товар (услугу) или товар не того ассортимента будет выглядеть так:

Если возврат средств продавцом (поставщиком) производился непосредственно в кассе покупателя (заказчиком), то проводка возврата денежных средств будут выглядеть, как дебет 50 и кредит 62 счетов.

Проводки по возврату денег и товара в бухгалтерии поставщика (продавца)

Оприходование возвращенного товара в бухгалтерии поставщика производится на основании накладной выданной покупателем на возврат материалов (товаров):

- Д-т 60 счета и К-т 10, 41 счета — на сумму возвращенного товара,

- Д-т 19 счета и К-т 60 — отражен НДС по возвращенному товару.

Возврат денег покупателю на расчетный счет за некачественный товар или товар не того ассортимента у поставщика будет выглядеть так:

Если возврат средств покупателю производился непосредственно в кассе продавца то проводки будут выглядеть, как дебет 60 и кредит 50 счета.

Возврат ошибочно (излишне) уплаченных денежных средств

Возврат ошибочно перечисленных поставщику средств производится на основании письма заказчика, в котором указывается платежный документ, его номер, дата и ошибочно уплаченная сумма.

Сторона получившая ошибочную сумму производит сверку расчетов и поставки. При обнаружении лишних денег поставщик производит их возврат заказчику.

В бухгалтерии заказчика (покупателя) ошибочно перечисленные деньги отражают на 76 счете, соответствующем субсчете.

Проводка возврата денежных средств ошибочно перечисленных продавцу на расчетный счет заказчика будет выглядеть, как:

Возврат денег через кассу заказчика записывается оборотами по дебету счета 50 и кредиту 76 счета.

Консультацию по вопросам бухгалтерских проводок возврата финансов можно получить в организациях, специализирующихся на консультировании бухгалтеров, или налоговых органах. Квалифицированные сотрудники данных организаций ответят на любые возникающие вопросы по учету денежных средств предприятия.

С сайта: http://www.vsemvsud.ru/articles/1063-provodka-vozvrata-denezhnykh-sredstv

Возврат маркированного товара от покупателя

Для розничной торговли возврат проданного товара явление обыденное. Клиент может изменить свое решение по закону (на часть товаров, особенно одежда и обувь) и принести покупку обратно в магазин, а может обнаружить дефект при тщательном осмотре товара дома.

Для изделий с цифровой меткой оформление возвратов дело новое. Чтобы не возникало проблем с оборотом DataMatrix, расскажем в данном разделе инструкции пошагово, как оформить в «Честном Знаке» возврат продукции от покупателя в магазин.

Ситуация №2: что делать, если покупатель возвращает товар с сохранившейся маркировкой

С момента введения маркировки при оформлении возврата продукции с Дата Матрикс нужно помнить важный момент: код маркировки становится неактивным после реализации и выводится из оборота. Чтобы продавать в розницу возвращенную обувь, одежду или другой товар, обязательно верните его в оборот.

Если касса поддерживает функцию возврата

При наличии договора с оператором фискальных данных (ОФД), возврат товара легко провести через операцию на кассе. Для этого ККТ (контрольно-кассовая техника) должна иметь новую прошивку и поддерживать тег 1162. В этом случае касса записывает код маркировки реализованного товара в фискальный документ «кассовый чек/чек коррекции». При оформлении возврата данные передаются через ОФД не только в федеральную налоговую службу, но и в «Честный Знак».

Как только информацию о возврате обработает оператор маркировки, код идентификации вновь получает статус «В обороте» и товар можно продавать.

Если касса не поддерживает эти функции онлайн или через выгрузку, вводите КМ в оборот повторно через личный кабинет «Честный Знак» уже после оформления возврата с покупателем.

Подача сведений вручную через ваш аккаунт ГИС МТ

Придется воспользоваться данным способом, если ваша техника не поддерживает операцию возврата товаров с маркировкой. Для этого необходимо:

- Перейдите в раздел «Документы» в левой части экрана личного кабинета ГИС МТ Честный ЗНАК.

- Нажмите на кнопку «+Добавить» и выберите в выпадающем списке «Возврат в оборот».

Как пройти до раздела возврата товара в ГИС МТ.

- Заполните обязательные поля:

- Вид документа (возврат при розничной реализации / возврат при дистанционном способе продажи (товар оплачен/не оплачен покупателем);

- вид первичного документа (выберите из списка предложенных);

- номер первичного документа;

- дата первичного документа;

- наименование первичного документа (обязательное при виде первичного документа – прочее).

Также при желании можете заполнить три дополнительных необязательных поля.

Окно ввода данных о возврате в ГИС МТ.

- Нажмите на кнопку «Добавить товары» и выберите возвращаемую от покупателя продукцию.

- Проверьте внесенные изменения в режиме предварительного просмотра, затем нажмите на кнопку «Перейти к подписанию», затем «Подписать и отправить» и кнопку «Да», так вы подпишите документ с помощью УКЭП.

- После быстрой проверки оператором оформленных вами данных, данный товар будет со статусом «В обороте» в случае успешной проверки.

ПЛАН ДЕЙСТВИЙ по маркировке

БЕСПЛАТНО

Получить

Ситуация №3: возврат товара продавцу через курьера

При дистанционном способе продажи в розницу покупатель выполняет возврат товара через курьера. Существуют два распространенных варианта доставки покупателю в e-commerce: собственной курьерской службой и сторонними службами доставки.

Проверьте, что коды поступили оператору маркировки и получили статус «В обороте». Тогда товар может менять собственника и поступить в продажу.