Упрощённая система налогообложения

Готова новая электронная книга для тех, кто стал самозанятым гражданином. И платит налог НПД (налог на профессиональный доход).

В книге собраны наиболее частые вопросы, которые постоянно задаются самозанятыми на моем блоге.

Я проанализировал все свои статьи, комментарии и выделил своеобразный ТОП-50 вопросов от самозанятых. Собственно, в этой электронной книге я на них отвечаю. В компактном виде, понятным языком.

Книга небольшая, время на чтение составит примерно 1 час. А называется она вот так:

Для ИП и юридических лиц установлены разные сроки подачи отчетности. ИП сдают декларацию раз в год до 30 апреля, а организации должны представить декларацию по УСН не позднее 31 марта. Если эта дата выпадает на нерабочий день, срок откладывается на ближайший следующий рабочий день. В 2022 году сроки следующие:

- для организаций — 31 марта;

- для ИП — 4 мая.

В двух случаях декларацию понадобится сдать раньше: утрачено право на УСН или прекращена деятельность. Организации и предприниматели, которые прекратили работу, отчитываются до 25-го числа месяца, следующего за месяцем прекращения деятельности. А те, кто утратил право на упрощенку, отчитываются до 25 числа месяца, следующего за кварталом, в котором «слетели» со спецрежима.

С начала 2021 года УСН существенно изменилась — ввели переходный период с повышенными ставками. Все эти изменения налоговая учла в новой форме декларации.

Что изменилось:

- новые штрихкоды;

- с титульного листа убрали код ОКВЭД и номер регистрации декларации;

- добавили в разделы 1.1 и 1.2 строку 101, в которой нужно показывать подлежащую зачету сумму налога, уплаченного в рамках патентной системы. Ее заполняют ИП, у которых образовалась переплата за патент в связи с утратой права на его применение. Раньше такую переплату приходилось возвращать по заявлению;

- добавили в разделы 2.1.1 и 2.2 строку для кодов налоговой льготы. Её заполняют те, кто применял пониженную или нулевую ставку налога. Первая часть этой строки предназначена для семизначного кода из Приложения № 6 к порядку заполнения, а вторая — для реквизитов регионального закона, которым введена льгота;

- добавили в разделы 2.1.1 и 2.2 код признака налоговой ставки. Если упрощенец применяет стандартные ставки, то в этих полях он проставляет код «1». Если же лимиты по доходам и сотрудникам превысили базовые ограничения и ставки повышены до 8 и 20%, указывают код «2».

С 1 июля 2022 года планируют в экспериментальном режиме запустить автоматизированную упрощенную систему налогообложения (АУСН). На ней можно будет поработать в Москве, Московской области, Калужской области и Татарстане.

Этот режим доступен только малому бизнесу. Так, численность сотрудников не должна быть больше 5 человек, доход — больше 60 млн рублей в год, остаточная стоимость ОС — больше 150 млн рублей.

Самое интересное, что декларации по УСН на АУСН не будет. Также бизнес освободят от сдачи РСВ, 4-ФСС, СЗВ-СТАЖ и СЗВ-М.

Если не сдать декларацию по упрощенке или сделать это не вовремя, организации и ИП грозит ответственность по ст. 119 НК РФ. Штраф составит 5% от суммы неуплаченного налога за каждый месяц просрочки. При этом штраф не может быть меньше 1 000 рублей и больше 30% от неуплаченного в срок налога. Также руководителя организации и главбуха могут привлечь к административной ответственности: вынести предупреждение или оштрафовать на 300-500 рублей.

Кроме того, за несдачу декларации налоговая может заблокировать расчетные счета организации или ИП.

Компании начислят пени, если:

- авансовые платежи и налог уплачены позже установленного срока;

- авансовые платежи и налог уплачены не полностью;

- в декларации содержатся ошибки, приведшие к занижению налога по УСН, и, как следствие, перед бюджетом образовалась задолженность.

Пеня — это вид санкции за просрочку по уплате налога или за неполную уплату. Пени начисляются в порядке, установленном ст. 75 НК РФ. В случае неуплаты (неполной уплаты) налога в срок ФНС начнет начислять пени со дня, следующего за днем, который установлен крайним для уплаты.

Пени вычисляются исходя из ставки рефинансирования ЦБ РФ:

- Для физлиц и ИП — 1/300 ставки рефинансирования Центробанка за весь период просрочки;

- Для организаций — 1/300 ставки рефинансирования Центробанка за просрочку сроком до 30 календарных дней и 1/150 в период, начиная с 31-го дня просрочки.

В Контур.Бухгалтерии легко сдать декларацию по УСН и заплатить налог. Сервис сам сделает расчеты и заполнит форму.

Уведомьте сотрудников и службу занятости

Людям нужно время, чтобы устроиться на новую работу, поэтому уведомление сотрудников о предстоящем увольнении должно стать первым шагом на пути к закрытию ИП.

Порядок увольнения сотрудников в связи с закрытием ИП регламентирован Трудовым Кодексом РФ. Вот как он выглядит:

Сотрудников нужно уведомить за два месяца до увольнения. Единой формы уведомления не существует — каждая компания разрабатывает свой формат. Чтобы сэкономить время, можно воспользоваться примерной формой уведомления об увольнении. Убедитесь, что каждый сотрудник подписал уведомление. Подпись сотрудника — это подтверждение соблюдения предпринимателем трудового законодательства, а значит, его защита от возможных жалоб со стороны бывших работников.

В соответствии со ст. 25 ФЗ «О занятости населения в РФ», не позднее, чем за две недели до грядущих увольнений необходимо уведомить службу занятости. Если предстоит массовое увольнение (больше 15 человек), сообщите им это за три месяца. Службу занятости нужно уведомить, чтобы она была наготове, если понадобится подыскать для уволенных сотрудников новые места работы. Единой для всех работодателей формы уведомления не предусмотрено, поэтому можете составить её в произвольном виде. Главное, отразить в ней сведения о специальности, квалификации и условиях оплаты труда уволенных работников. Или воспользуйтесь примерной формой уведомления службы занятости, просто добавив туда нужные данные.

Для каждого работника следует подготовить приказ об увольнении по форме Т-8. Убедитесь, что каждый сотрудник прочитал и подписал свой приказ.

В последний рабочий день сотруднику необходимо выдать трудовую книжку и произвести итоговый расчёт. В итоговый расчёт должна входить зарплата и компенсация за неиспользованный отпуск. Не забудьте о работниках-отпускниках по уходу за ребенком. Им также положена часть пособия по уходу за ребёнком, пропорционально части месяца до последнего рабочего дня. Подробно порядок расчёта пособия за неполный месяц описан в ч.5.2 ст.14 ФЗ «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством».

Работодатель обязан предупреждать об увольнении за два месяца и выплачивать выходное пособие, если такое условие было закреплено в трудовом договоре. Однако, нередко уволенные сотрудники обращаются в суд в связи с тем, что работодатель не уведомил их об увольнении ровно за два месяца или не выплатил пособие. И суды иногда такие иски удовлетворяют, невзирая на положения трудового договора. Чтобы защититься от судебных разбирательств с бывшими работниками, лучше уведомлять их в двухмесячный срок и выплачивать выходное пособие, даже если в трудовом договоре это не прописано.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Вправе ли налоговые органы после «закрытия» ИП проводить налоговые проверки?

Да, вправе. Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус индивидуальных предпринимателей.

После прекращения статуса индивидуального предпринимателя налоговые органы в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа.

Помните! После утраты статуса индивидуального предпринимателя налоговые органы вправе проводить и выездные налоговые проверки. Проверка может произойти не сразу после «закрытия» ИП, а спустя определенный срок. И этот срок может растянуться до 3 лет.

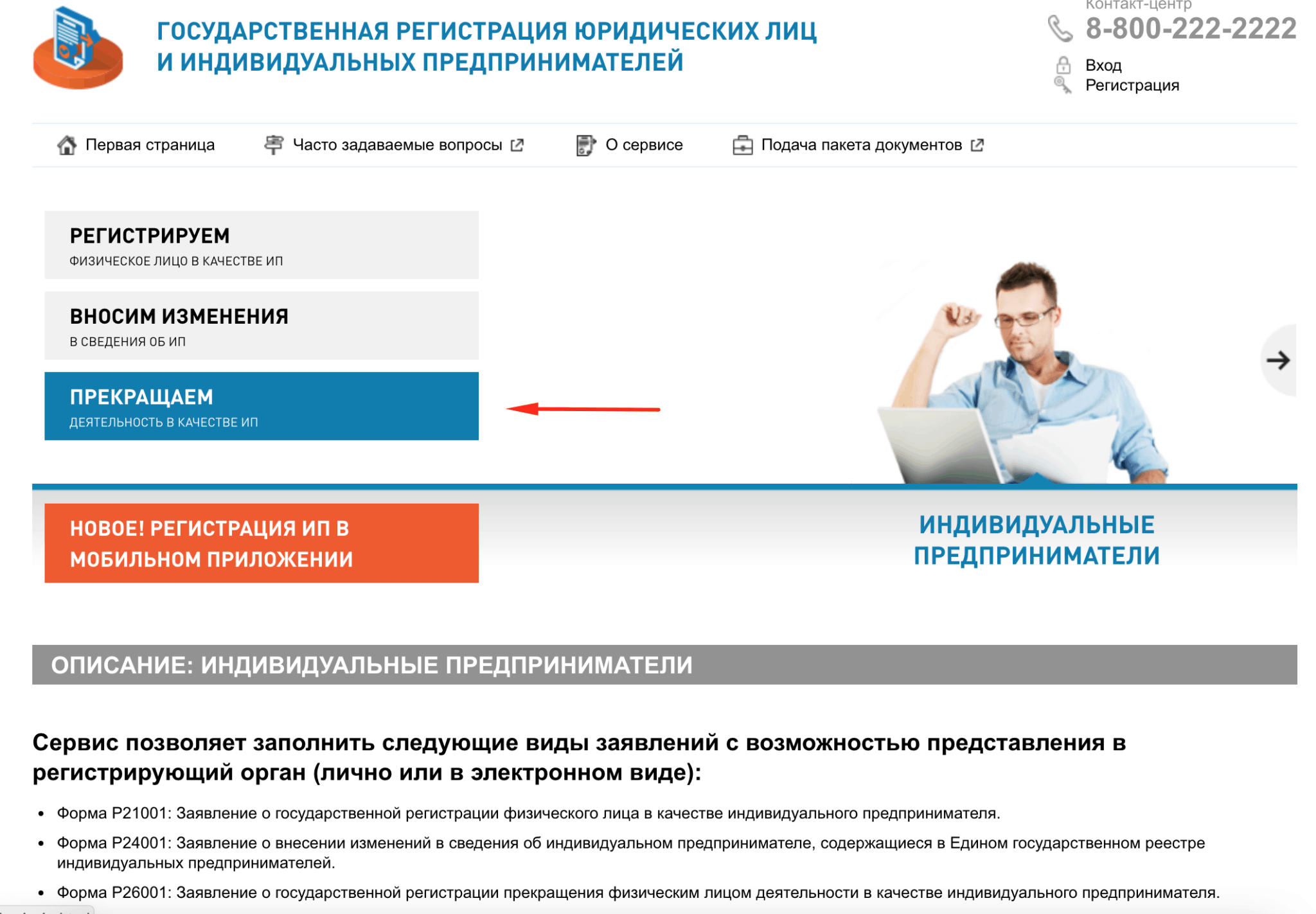

Подготовка документов для прекращения деятельности

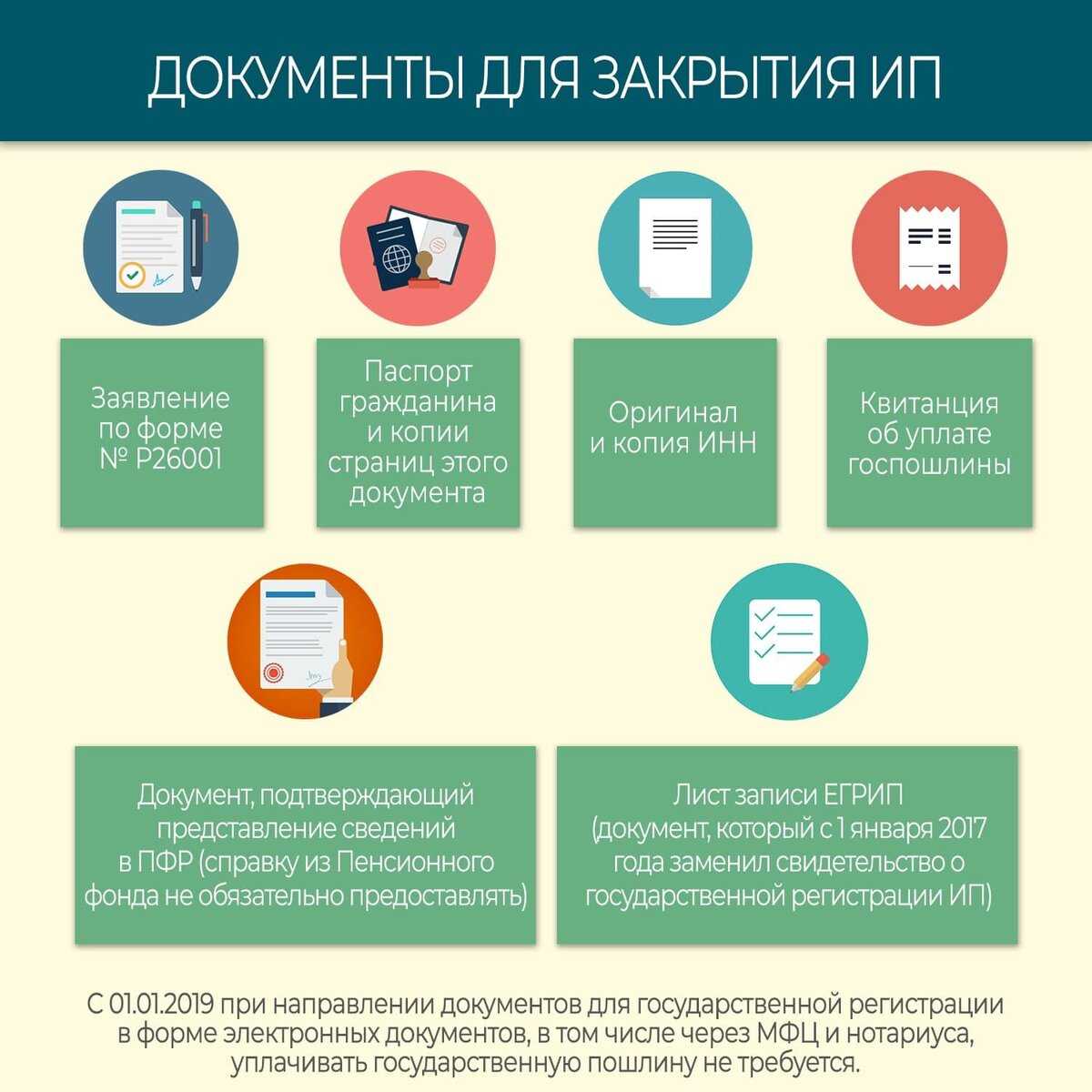

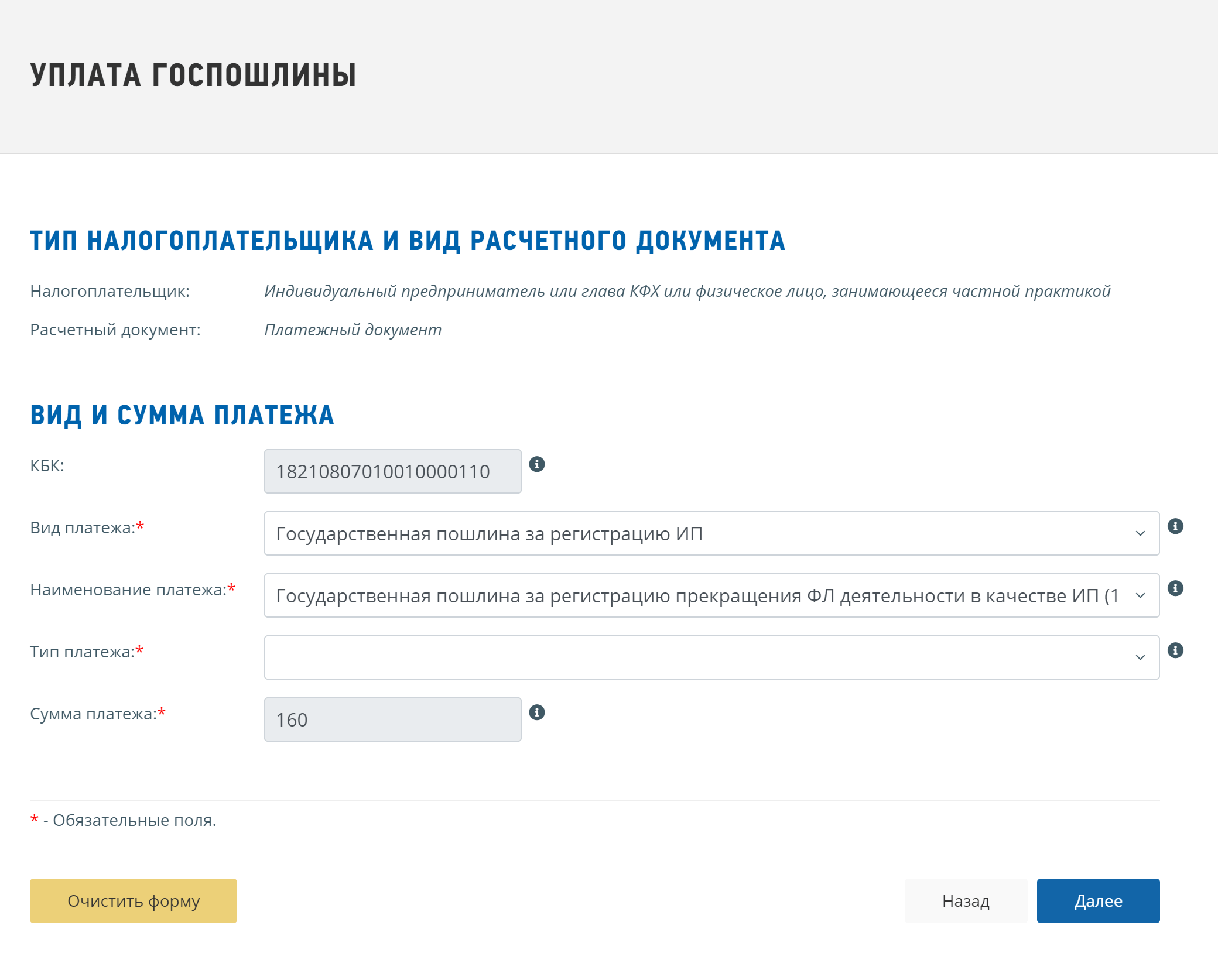

В первую очередь согласно инструкции нужно подготовить квитанцию на оплату госпошлины. Ее сумма на данный момент – 160 рублей. Правильные реквизиты получателя нужно посмотреть на сайте налоговой службы.

Существует три способа оплаты:

- Воспользоваться специальным сервисом на сайте налоговой службы.

- Распечатать квитанцию и обратиться с ней в отделение Сбербанка.

- Использовать личный кабинет Сбербанк Онлайн и перевести деньги через интернет.

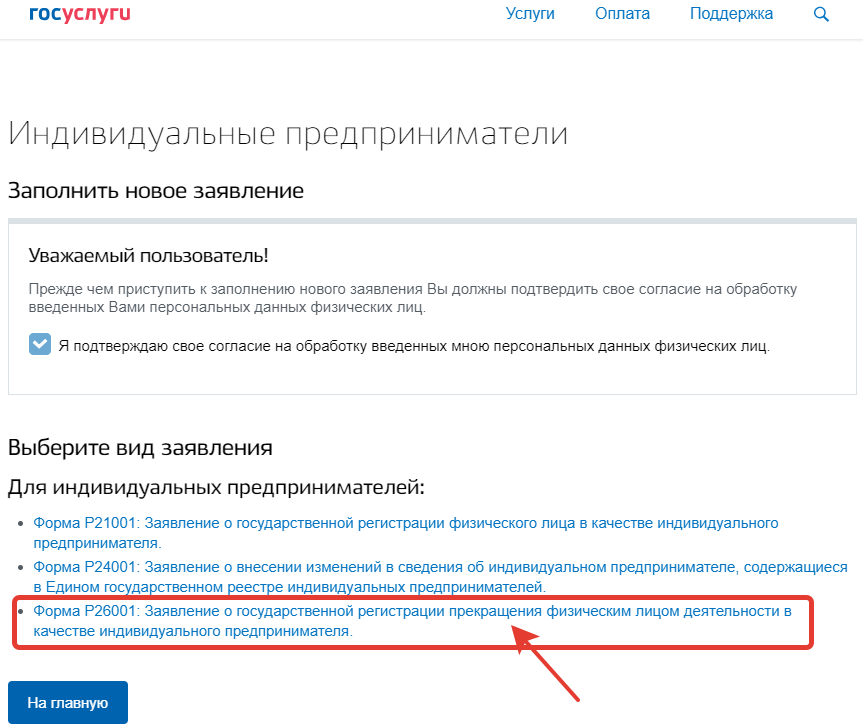

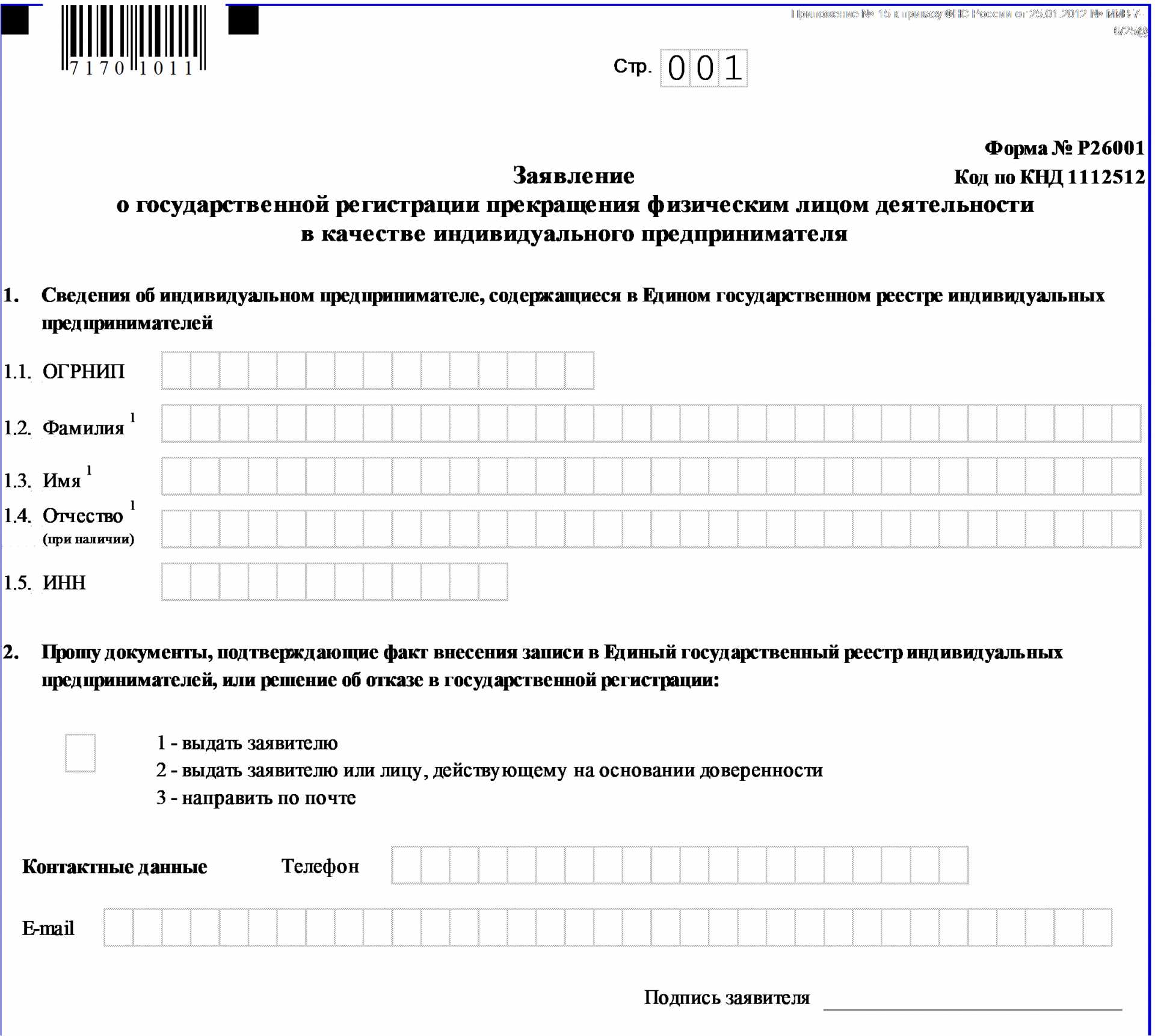

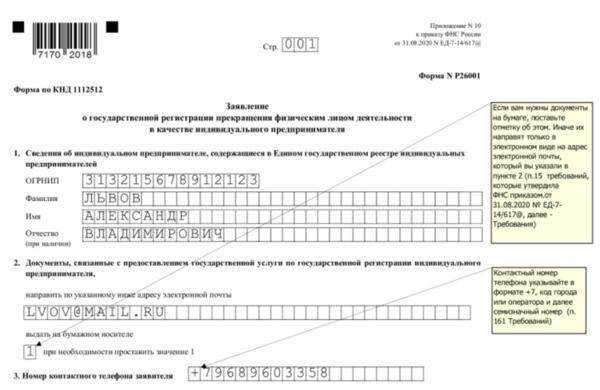

Следующим шагом по инструкции должно стать заполнение заявления на прекращение деятельности ИП. Образец документа есть в каждом отделении ФНС и на сайте налоговой службы. Допускается заполнение бланка и от руки, и на компьютере.

Кроме перечисленных документов предприниматель обязан подготовить и сдать налоговую декларацию, оплатить все долги перед ФНС. Это единственная организация, перед которой финансовые обязанности нужно погасить до закрытия ИП. Остальные долги предприниматель может выплатить уже в качестве физического лица.

Порядок снятия с учета в ФСС

Закрытие ИП, привлекавшего наемных работников, потребует соблюдения особых правил. Инструкция утверждена приказом Минтруда России № 202н от 29.04.2016. Предпринимателю необходимо отправить в территориальное подразделение фонда письменное заявление с копией распоряжения о расторжении последнего трудового договора. Бланк обращения включен в число приложений к приказу Минтруда РФ № 574н.

Снятие с учета в ФСС производится вне зависимости от наличия задолженности по сборам. На регистрационные действия сотрудникам фонда отводится 14 рабочих суток. От погашения долга предпринимателя это не освобождает. Взыскание денег допускается после завершения процедуры.

Уведомление о прекращении деятельности

Как только налоговая инспекция зарегистрировала факт прекращения деятельности в качестве ИП на основании поступившего пакета документов, происходит исключение лица из списка в ЕГРИП, о чем выдается свидетельство.

Далее в течение 12 дней (срок исчисляется в календарных днях) необходимо посетить районное управление ПФР и ФСС, в котором ИП был зарегистрирован, чтобы удостовериться, что задолженность отсутствует. Если у ИП были сотрудники, требуется представить отчеты по форме РСВ-1 и документы персонифицированного учета за последний отчетный период. Необходимо также закрыть ИП в ФСС и сдать отчет по форме 4-ФСС. Если сотрудники не привлекались, указанные документы сдавать не нужно. Таким образом, бывший индивидуальный предприниматель уведомит ПФР о закрытии ИП, уведомит ФСС и уточнит вопросы, связанные с задолженностью.

Однако следует обратить внимание, что к 2013 году уверенно сложилась несколько иная практика снятия с учета в ПФР и ФСС. Дело в том, что районные налоговые инспекции отказывают в регистрации прекращения лицом деятельности в качестве ИП при наличии задолженности перед ПФР

Безусловно, это отступление от Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», однако судебная практика его не осуждает. Соответственно, желательно разрешить все вопросы, связанные с внебюджетными фондами не после подачи документов в налоговый орган, а до

Дело в том, что районные налоговые инспекции отказывают в регистрации прекращения лицом деятельности в качестве ИП при наличии задолженности перед ПФР. Безусловно, это отступление от Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», однако судебная практика его не осуждает. Соответственно, желательно разрешить все вопросы, связанные с внебюджетными фондами не после подачи документов в налоговый орган, а до.

Прекращая статус ИП, гражданин в течение 4 лет должен хранить документацию, относящуюся к его предпринимательской деятельности (пп. 8 п. 1 ст. 23 НК РФ).

Это объясняется тем, что налоговые органы вправе осуществлять выездные налоговые проверки физических лиц, утративших статус ИП, за период их предпринимательской деятельности (Письмо Минфина России от 23.01.2012 N 03-02-08/6). Эта позиция опирается на Определение Конституционного Суда от 25.01.2007 N 95-О-О.

Пошаговая инструкция

- Шаг 1 — заполнение заявления

- Шаг 2 — сбор документов

- Шаг 3 — увольнение работников

- Шаг 4 — закрытие счета

- Шаг 5 — снятие с учета ККТ

- Шаг 6 — уведомление в налоговую

- Шаг 7 — уведомление фондов

Взаимоотношения с налоговой при закрытии бизнеса

Поскольку налоговая служба является тем органом, который уполномочен на регистрацию как начала, так и прекращения предпринимательской деятельности, нужно все документы для ликвидации субъекта хозяйствования подавать именно в данную службу. Справки об отсутствии задолженности перед бюджетом не являются обязательными для подачи перед регистрацией прекращения ИП, но все-таки в реестрах они значатся вместе с информацией о том, поданы ли все нужные отчеты.

После того, как процедура закрытия предпринимательства будет проведена, ФНС направляет уведомление о ликвидации в Пенсионный фонд. Таким образом, данный орган снимает с учета плательщика страховых взносов, как и фонд соцстрахования. Но проверка наличия своевременной подачи отчетов возлагается и на налоговую службу. Поэтому, если не получилось сдать все нужные бумаги, стоит это сделать поскорее, так как некорректное снятие с учета грозит штрафными санкциями к бывшему бизнесмену.

Уведомление налоговой о ликвидации происходит вместе с подачей соответствующего заявления на прекращение предпринимательской деятельности. В соответствии с нормами закона, если субъект хозяйствования не работал с наемными сотрудниками по трудовым договорам, не имел специальных разрешений или лицензий, или же вовсе сдавал нулевые отчеты и как таковую деятельность не вел, его ликвидация происходит по упрощенной процедуре. Полученное ФНС сообщение о прекращении ИП, является основанием для начала проведения документальной проверки.

Уведомление ПФР и ФСС России о ликвидации ИП

Обязан ли собственник бизнеса направлять уведомления в фонды пенсионного и социального страхования о прекращении деятельности индивидуального предпринимателя ? Нет, не обязан. Данное требование утратило юридическую силу с 1 января 2015 года.

Законодательство лишь обязывает бизнесмена зарегистрировать официально факт ликвидации коммерческой деятельности. Опираясь на представленные регистрационные документы, налоговая инспекция самостоятельно направляет сведения о прекращении деятельности ИП в ПФР и ФСС РФ.

Основание: пункт 9 Правил представления в регистрирующий орган иными государственными органами сведений в электронной форме, необходимых для осуществления государственной регистрации фирм и предпринимателей, а также для ведения единых государственных реестров организаций и предпринимателей, утвержденных постановлением Правительства Российской Федерации от 22 декабря 2011 г. № 1092.

На основе представленных сведений, территориальные отделения пенсионного и социального страхования снимают предпринимателя с регистрационного учета страхователя в сроки, не превышающие пяти рабочих дней со дня получения сообщения от налогового органа.

Что изменилось для ИП в налогах и отчетности в 2022 году

Если ИП работал с наемными сотрудниками в штате, процедура закрытия становится несколько сложнее. Требуется действовать по следующей схеме.

Сначала нужно решить вопрос с работниками. Это касается расчетов, а также подачи отчетов и уплаты взносов за каждого из них. По каждому из сотрудников должен быть подготовлен пакет бумаг. Требуется издать приказ о прекращении трудового договора, потом вносится запись в трудовые книжки по аналогии со сделанной в приказе. Следующий шаг — добавление записи в личную карточку работника. Требуется представить ее для ознакомления самому сотруднику с последующей простановкой подписи. В день увольнения каждый работник должен получить комплект документации: СЗВ-СТАЖ, справку 2-НДФЛ, СТД-Р, трудовую книжку

Важно также своевременно начислить сотрудникам заработную плату, компенсацию за неиспользованные отпускные дни

Потом нужно снять с учета кассовую технику. Дальше решается вопрос с контрагентами и прочие дела.

Сдача отчетности — далеко не весь список обязательных действий при закрытии ИП. Чтобы завершить процедуру ликвидации, понадобится выполнить следующие действия:

- Уведомить службу занятости о сокращении сотрудников. Уведомление надлежит отправить минимум за 2 месяца до даты увольнения.

- Погасить имеющуюся задолженность по налоговым отчислениям, взносам. В противном случае придется платить долги как обычному физлицу.

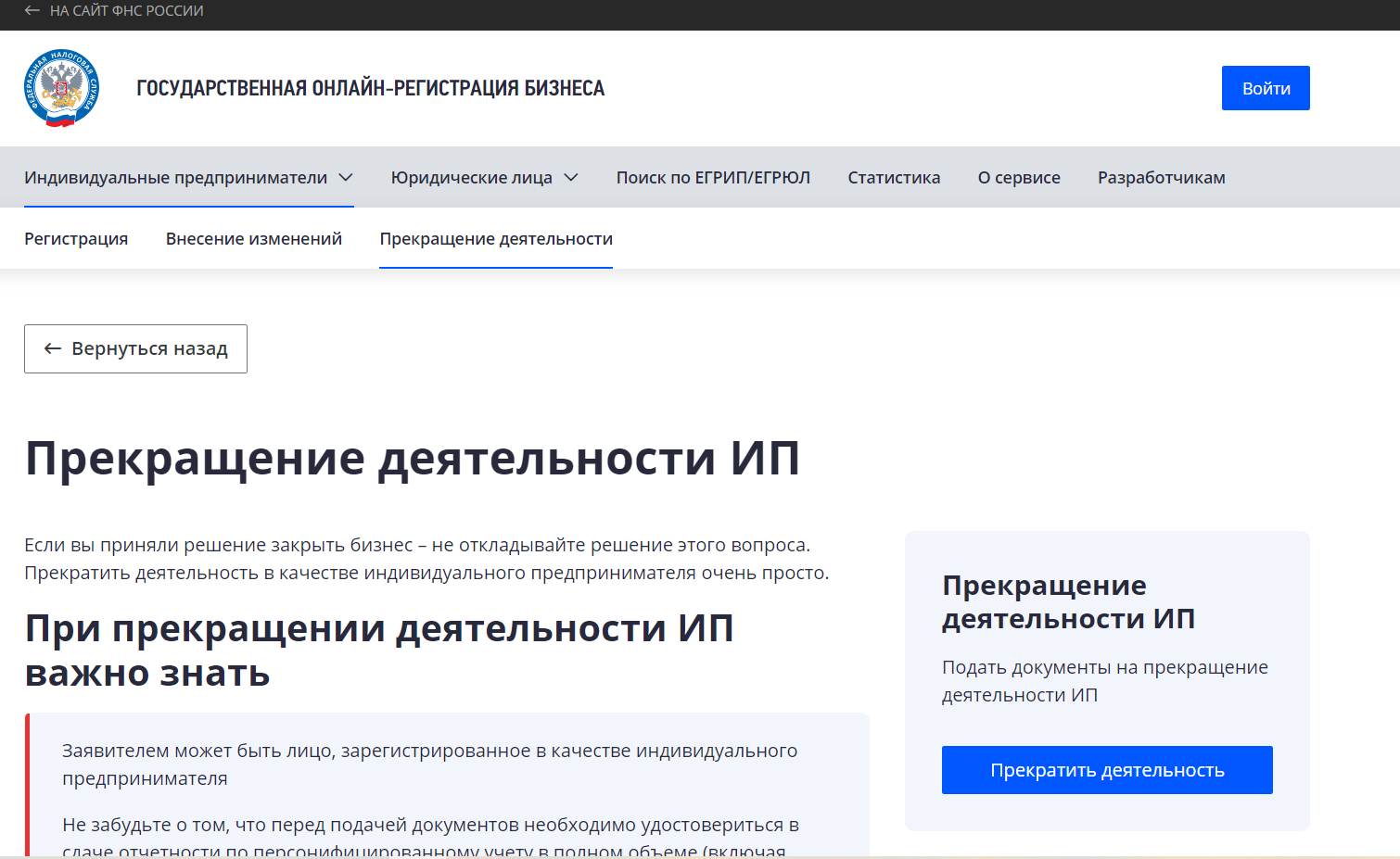

- Снять с учета кассу в случае ее наличия. Требуется подать соответствующее заявление в территориальный налоговый орган. Сделать это можно в онлайн-режиме, через сайт ФНС.

- Сообщить о закрытии ИП контрагентам. Также стоит запросить акты сверки, чтобы обнаружить задолженности, при их наличии.

- Закрыть расчетный счет в банке.

Весь необходимый функционал для работы с отчетами во время прекращения деятельности ИП содержится в 1С-Отчетность. С ее помощью можно выполнить необходимые действия максимально просто и быстро.

При работе в программе 1С закрытие ИП может быть отражено следующим образом. Нужно перейти в разделе «Главное» в пункт «Налоги и отчеты», здесь выбрать «Страховые взносы (ИП)». Именно тут понадобится снять отметку с пункта под названием «ПФР и ФФОМС». Также надлежит обозначить дату, следующую за днем публикации в ЕГРИП данных о прекращении деятельности как индивидуальный предприниматель, нажать ОК.

Если ИП планирует сменить статус на самозанятый, нужно в этом же пункте выбрать «Система налогообложения» и поставить отметку напротив пункта «Налог на профессиональный доход». Обязательно ввести дату сдачи в ФНС заявления о постановке на учет как плательщика НПД.

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Дело в том, что начиная с 1 сентября 2020 года, ФНС сможет закрывать ИП принудительно в том случае, если ИП одновременно подпадает под два условия:

- истекло пятнадцать месяцев с даты окончания действия патента или индивидуальный предприниматель в течение последних пятнадцати месяцев не представлял документы отчетности, сведения о расчетах, предусмотренные законодательством Российской Федерации о налогах и сборах;

- индивидуальный предприниматель имеет недоимку и задолженность в соответствии с законодательством Российской Федерации о налогах и сборах.

Как закрыть ИП с наёмными работниками

Порядок такой же, как у ИП без работников, но до того, как подавать заявление на закрытие ИП, нужно еще предпринять такие меры:

Сообщите в службу занятости о предстоящем увольнении работников. Это нужно сделать не позднее, чем за две недели до начала расторжения трудовых договоров. В уведомлении нужно указать должность, профессию, специальность и квалификационные требования, условия оплаты труда каждого сотрудника.

Сообщите о предстоящем увольнении сотрудникам. По закону организации должны уведомлять сотрудников под роспись не позднее, чем за два месяца. Но для ИП такого правила нет. Они уведомляют сотрудников в те сроки, которые прописаны в трудовом договоре. Форма уведомления свободная.

Увольте сотрудников. Оформите приказ и записку-расчёт. Сделайте запись в личной карточке и в трудовой книжке. Выдайте трудовую на руки сотруднику. Если сотрудник уже отказался от бумажной трудовой и у вас её нет, выдайте сведения о трудовой деятельности по форме СТД-Р. Также в день увольнения нужно выдать справку 2-НДФЛ и сведения по форме СЗВ-СТАЖ.

Сдайте отчёты за работников:

- расчёт страховых взносов в ИФНС — в течение месяца со дня принятия решения о прекращении деятельности, но не позднее дня подачи заявления на закрытие ИП;

- расчёт 4-ФСС в ФСС — не позднее дня подачи заявления на закрытие ИП;

- формы СЗВ-М и СЗВ-СТАЖ в ПФР — в течение месяца со дня принятия решения о прекращении деятельности, но не позднее дня подачи заявления на закрытие ИП;

- форма СЗВ-ТД в ПФР — не позднее следующего дня после увольнения работников.

Заплатите страховые взносы за сотрудников. Это нужно сделать в течение 15 календарных дней со дня представления расчётов ИФНС и ФСС. Заплатить нужно разницу между суммой взносов по расчётам и суммой уже уплаченных взносов.

Внимание! Закрытие ИП — не повод избавляться от документов. После закрытия вы обязаны хранить все документы столько, сколько положено

Для налоговых деклараций и расчетов срок 5 лет, для документов по сотрудникам — 50 лет.

Подробнее о новых сроках хранения документов читайте в нашей статье.

Закрываете ИП?

Создадим полный пакет документов на ликвидацию за 10 минут.Бесплатно!

Закрыть бизнес

Как можно проверить онлайн, что ИП закрыто

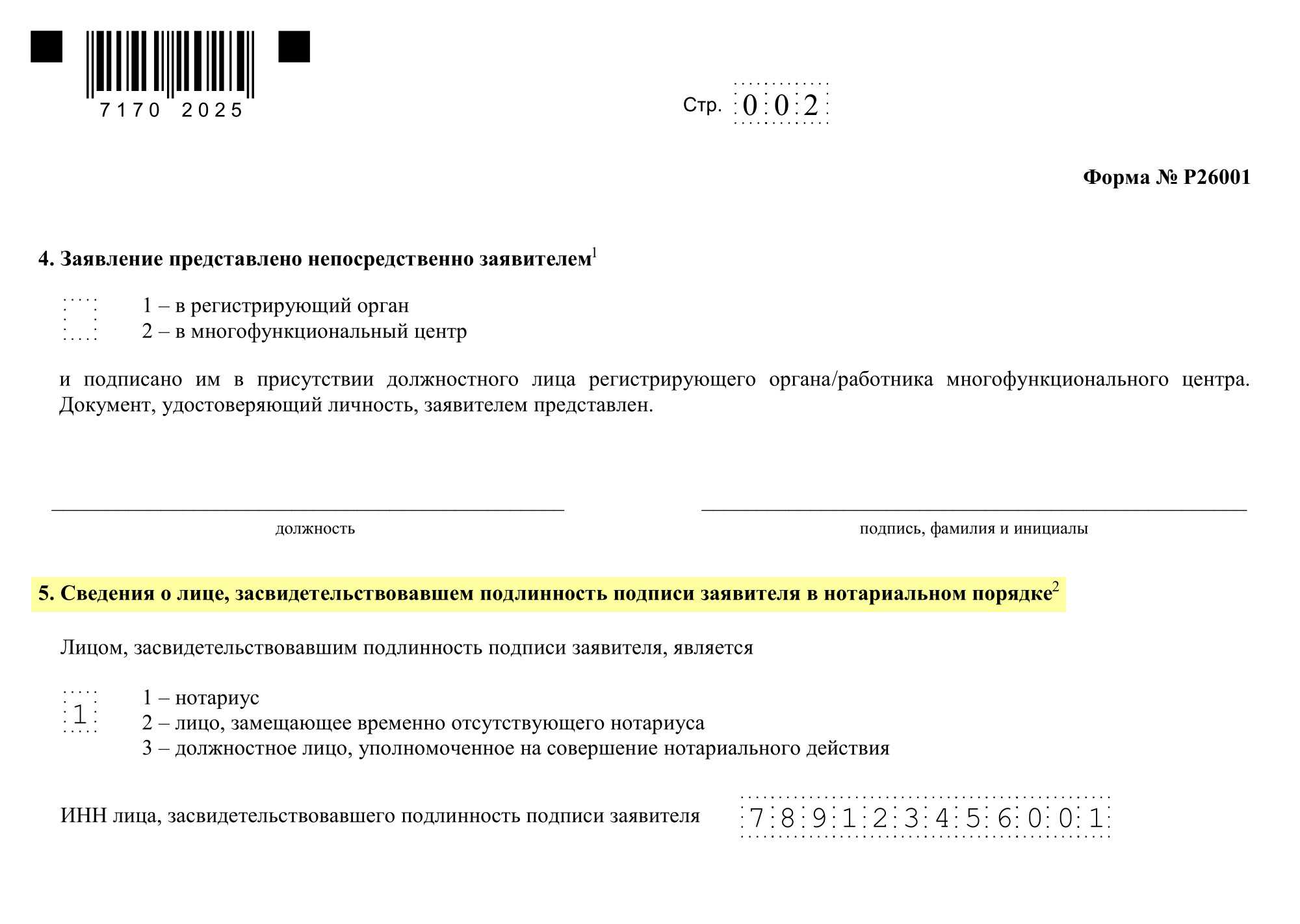

Налоговая служба рассматривает документы на закрытие ИП в течение 5 рабочих дней, после чего сообщает о результате, направив уведомление о причине отказа или лист записи ЕГРИП, если закрытие прошло успешно. Узнать о результате можно:

- По электронной почте. ФНС всегда направляет уведомление на e-mail (ИП сам указывает адрес в заявлении).

- В бумажном виде, в месте подачи документов (дополнительный вариант уведомления, который можно отметить при желании в форме Р26001).

Поможем ликвидировать ИП онлайн!

Если у вас нет желания тратить время на подготовку документов, обращаться к юристам, нотариусам и переплачивать за их услуги — воспользуйтесь поддержкой онлайн-сервиса! Мы за 15 минут подготовим все документы для ликвидации и направим их в налоговую по ЭЦП. Это выгодно, быстро и удобно!

Ликвидация ИП онлайн

Ликвидация ИП онлайн

Читайте подробнее:

- Ликвидировать ИП в 2024 году через банк

- Закрыть ИП через МФЦ

Наследуется ли статус ИП?

Нередки случаи, когда деятельность ИП прекращается в связи с уходом из жизни самого лица. Согласно п. 2 ст. 22.3 Закона N 129-ФЗ государственная регистрация при прекращении деятельности физического лица в качестве ИП в связи с уходом из жизни осуществляется на основании поступивших в регистрирующий орган в установленном законодательством РФ порядке сведений о государственной регистрации смерти.

Органы ЗАГС, осуществляющие регистрацию актов гражданского состояния физических лиц, обязаны сообщать о фактах рождения и смерти физических лиц в налоговые органы по месту своего нахождения в течение 10 дней после дня регистрации акта гражданского состояния физического лица (п. 3 ст. 85 части первой НК РФ).

В рассмотрении этой категории особый интерес вызывает механизм наследования. В общем порядке гражданского законодательства наследниками первой очереди являются дети, супруг и родители. В состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности.

Не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя, в частности право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина, а также личные неимущественные права и другие нематериальные блага, под которыми понимаются жизнь и здоровье, достоинство личности, личная неприкосновенность, честь и доброе имя, деловая репутация, неприкосновенность частной жизни, личная и семейная тайна, право свободного передвижения, выбора места пребывания и жительства, право на имя, право авторства и т.д.

В связи с вышеизложенным статус ИП и все его права и обязанности неразрывно связаны с личностью лица. Таким образом, родственники не смогут наследовать ни его процессуальные права и обязанности, ни статус.

Порядок прекращения деятельности ИП с работниками и без них

Закрытие ИП через налоговую, ависит от того, выступает ли собственник бизнеса страхователем по отношению к другим физическим лицам (т.е. у него есть работники). При этом определяется последовательность действий в процессе ликвидации функционирования ИП. На основании абзаца 4 статьи 1 закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», роль страхователя возлагается на частного предпринимателя в случаях, если:

- выступая в качестве работодателя, бизнесмен выплачивает заработную плату сотрудникам по трудовому контракту;

- являясь одной из сторон гражданско-правового соглашения, предприниматель обязуется выплачивать страховые взносы, (например, он заключает договор ГПХ с лицом, оказывающим услуги по рекламе на его производстве).

ИП без работников

Если бизнесмен осуществляет деятельность один, он не может выступать в роли страхователя иных физических лиц. Процесс закрытия ИП производится в определенной последовательности:

- Пенсионный фонд по запросу бизнесмена выдает справку о том, что предприниматель страхователем не является.

- Производится закрытие расчетного счета (если есть), созданного при открытии собственного дела.Стоит ли уведомлять фонды и органы государственной регистрации о закрытии счета в банке? — Нет, если отсутствуют счета за границей.

- Документальное оформление факта ликвидации деятельности посредством подачи бумаг в регистрационный орган, где производится соответствующая запись в ЕГРИП.

- Снятие с учета имеющегося кассового аппарата

- Сдача декларации по своей системе налогообложения

- Расчет по страховым обязательствам.

Таблица «Последовательность действий ликвидации ИП без работников» .pdf 125 Кб

ИП с работниками

Если есть штат сотрудников, то предприниматель является непосредственным страхователем работников. Механизм действия при прекращении юридического статуса следующий:

- Направление в Пенсионный фонд списка застрахованных работников

- Полный расчет по взносам обязательного страхования в отношении сотрудников

- Сдача СЗВ-М по сотрудникам

- Урегулирование вопросов по кадрам (увольнение сотрудников)

- Удаление банковского счета, используемого с целью ведения бизнеса. Законодательство не обязывает предпринимателя уведомлять об этом фонды и налоговый орган в письменной форме.

- Снятие с учета имеющегося кассового аппарата

- Сдача декларации по своей системе налогообложения

- Сдача 6-НДФЛ и РСВ по сотрудникам

- Документы в налоговую о ликвидации предпринимательства.

- Расчет по страховым обязательствам в отношении собственника бизнеса

Обязательства после закрытия ИП

Прекращение деятельности в качестве индивидуального предпринимателя не освобождает от ответственности перед кредиторами. Статья 24 ГК РФ гласит, что гражданину придется отвечать по обязательствам имеющимся имуществом. Это означает, что все долги будут взыскиваться как с физлица — с помощью судебной инстанции или посредством процедуры банкротства. Второй вариант также избирается в ситуации, когда должник не платит на протяжении 3 месяцев. Однако в этом случае 5 лет будет запрещено вести бизнес, в некоторых случаях закрывается и выезд за рубеж. По итогу судебного разбирательства может быть вынесено решение: мировое соглашение, реструктуризация имеющегося долга либо реализация имущества.

Важно исполнить обязательства и перед ПФР. ИП является работодателем для себя, так что нужно вовремя вносить страховые взносы за время пребывания в статусе индивидуального предпринимателя

Оплатить задолженность перед Пенсионным фондом потребуется и после закрытия ИП.

Порядок ликвидации предпринимательства

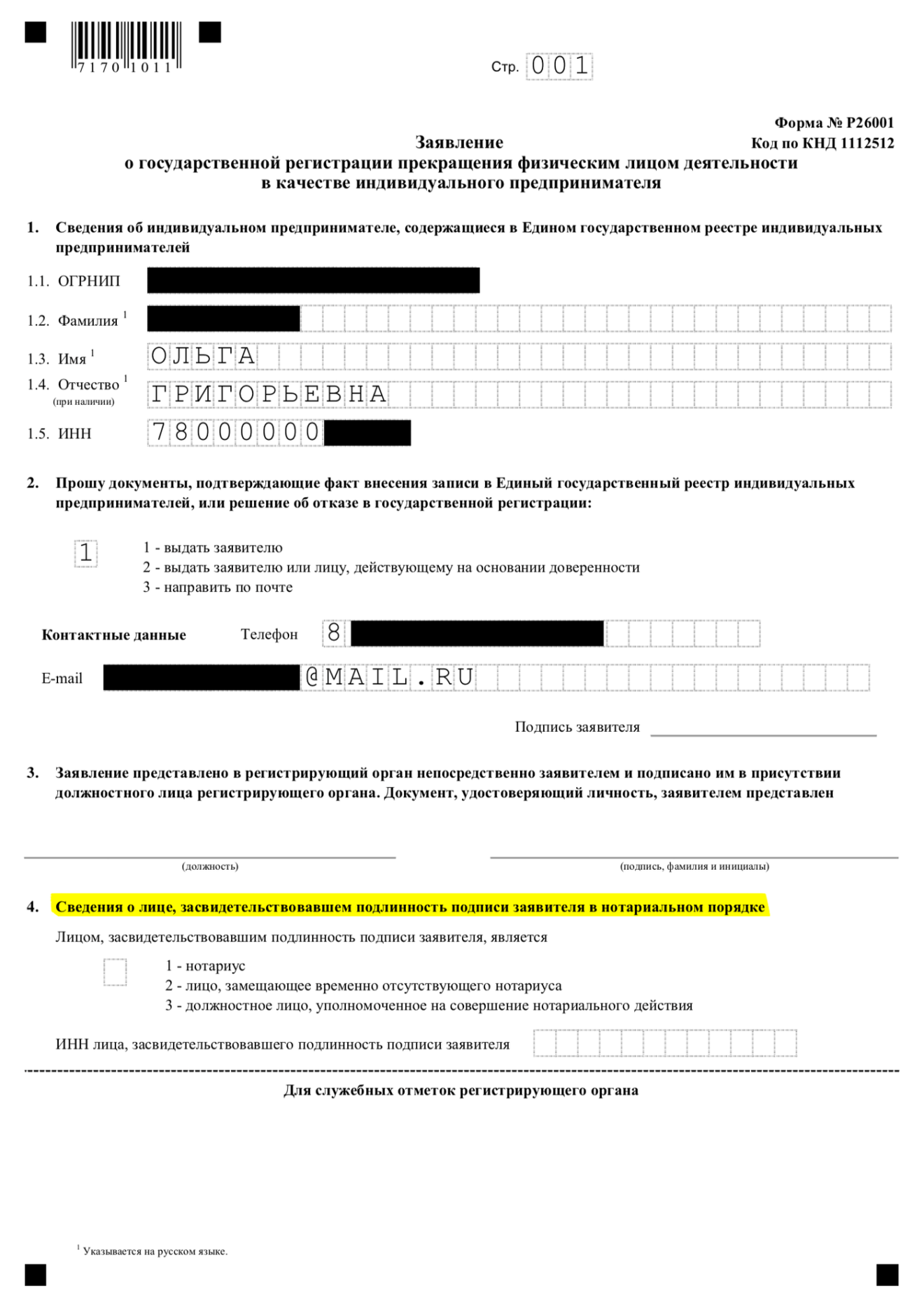

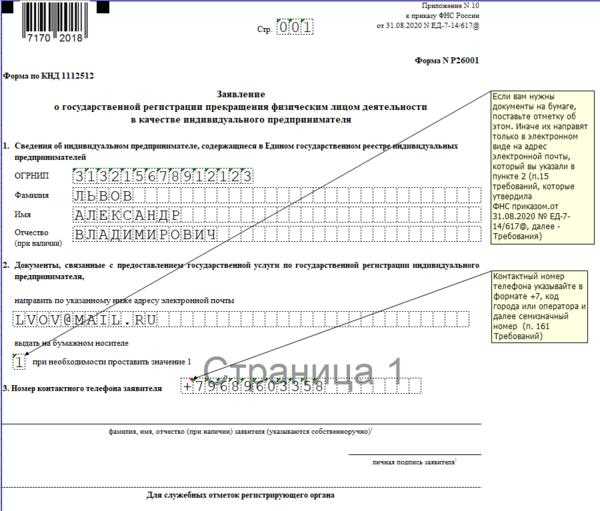

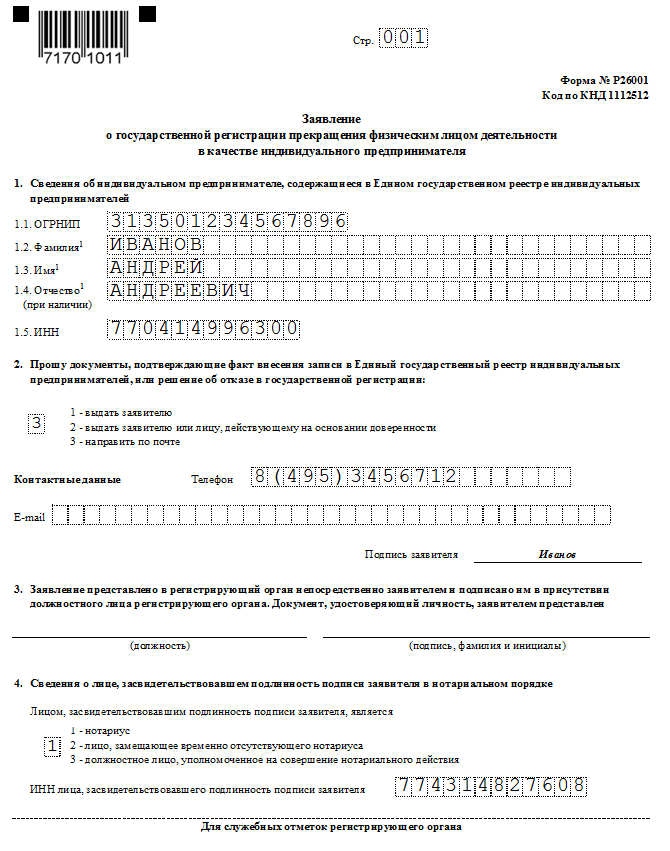

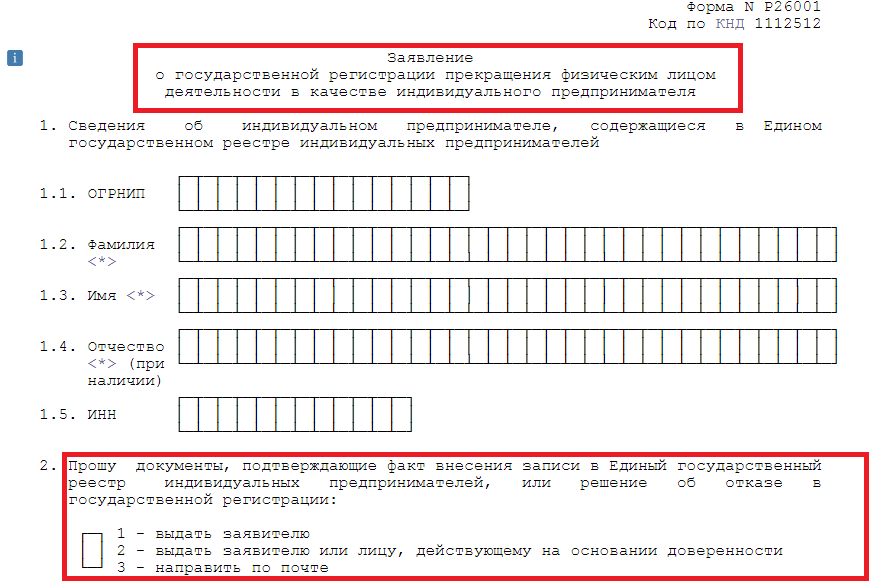

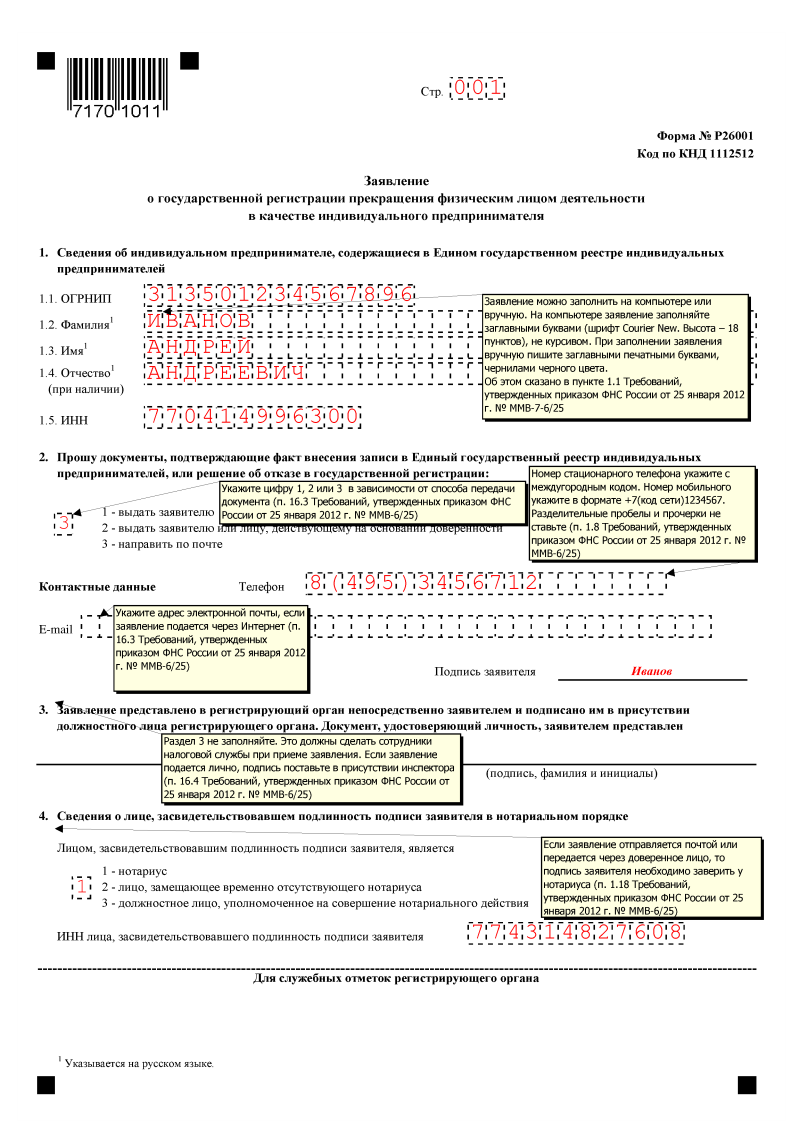

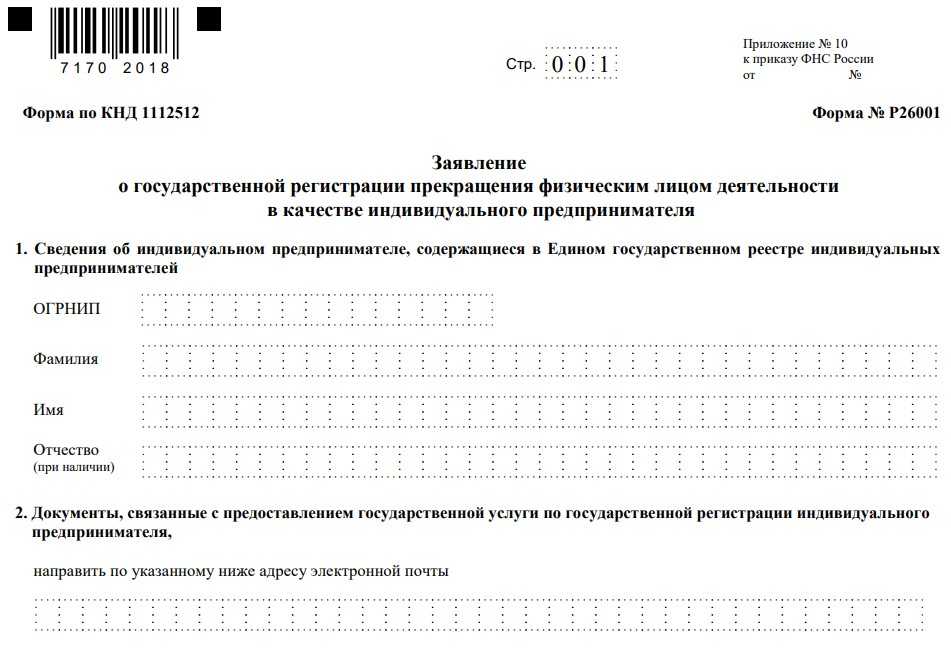

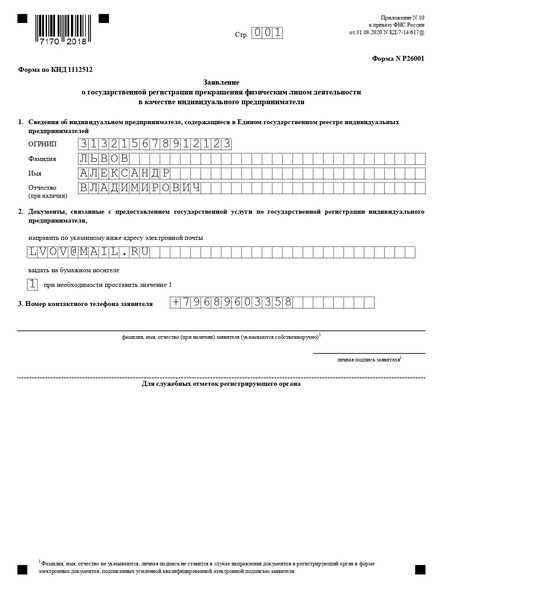

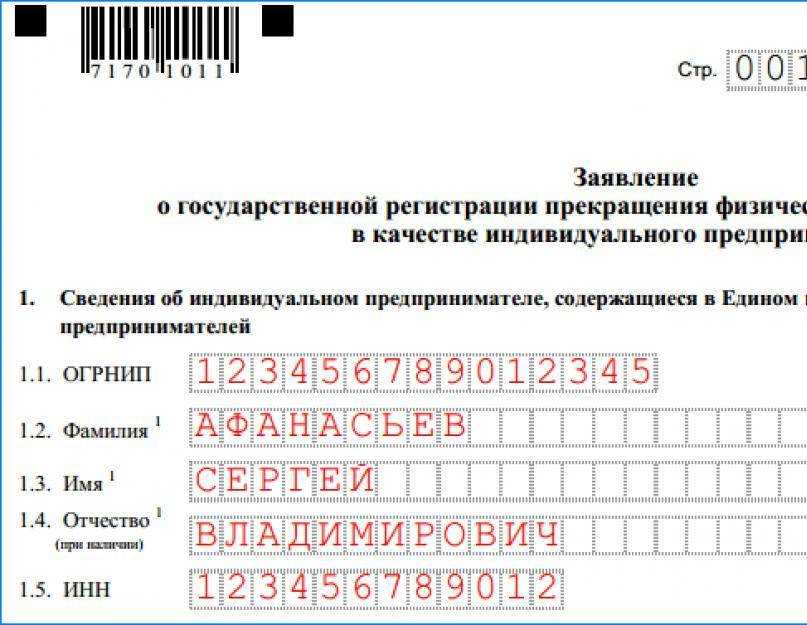

Завершение коммерческой деятельности регистрируется в налоговых органах по месту жительства. Правовой основой процедуры является статья 22.3 закона 129-ФЗ. Заявление о закрытии ИП необходимо подать по форме Р26001, утвержденной приказом ФНС России № ММВ-7-6/25@.

Обязательными приложениями к уведомлению станут:

- платежное поручение или чек о внесении пошлины в размере 160 рублей;

- справка из ПФР о предоставлении персонифицированных сведений.

Отсутствие в составе приложений справки из Пенсионного фонда России не является основанием отклонения заявления. Налоговый орган обязан запросить информацию о сдаче отчетности по межведомственным каналам. Порядок обмена данными закреплен правительственным постановлением № 1092 от 22.12.2011.

Таким образом, законодатель требует от предпринимателя только подачи документов в регистрирующий орган. Однако избежать контактов с внебюджетными фондами удастся лишь коммерсантам без работников.