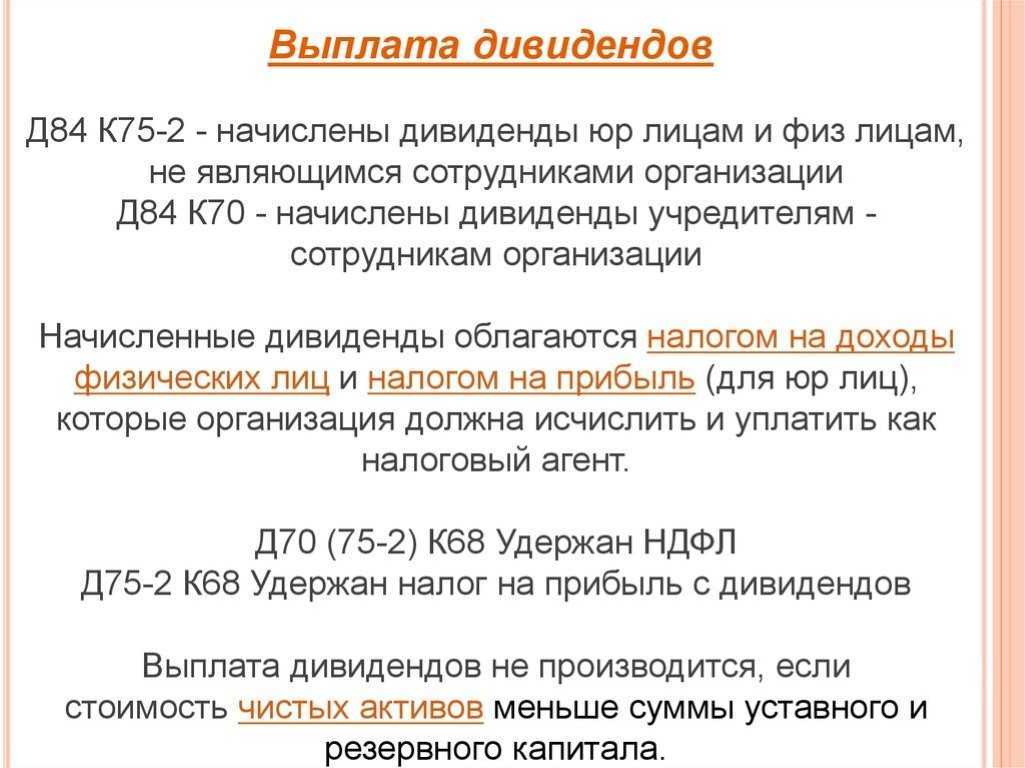

Начисление дивидендов учредителю-физическому лицу (не сотрудник) в ЗУП 3.1

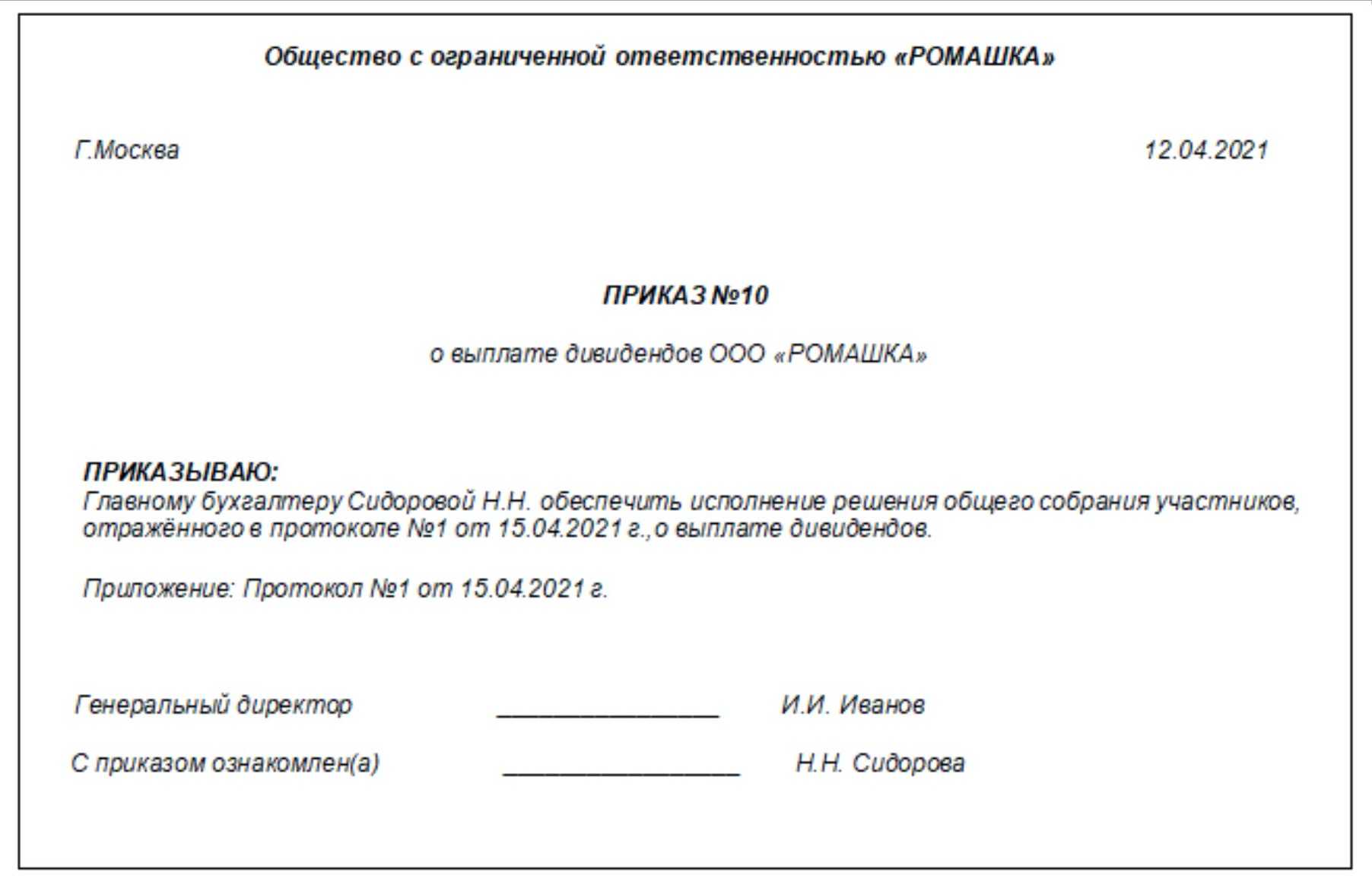

Выплата дивидендов ООО: оформление

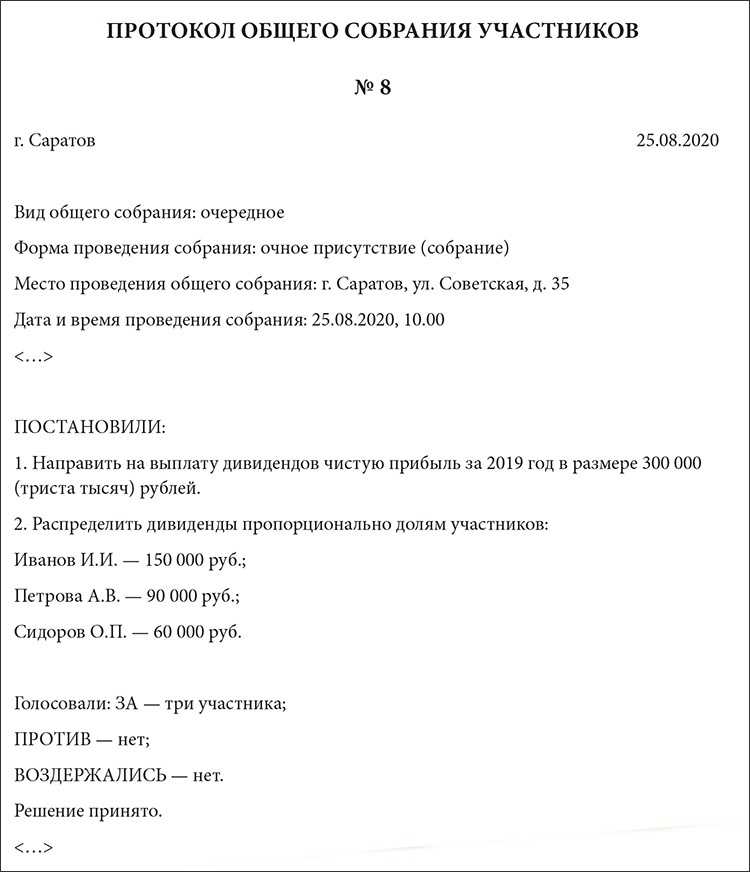

Выплата дивидендов ООО может осуществляться раз в квартал, полугодие или год – на усмотрение учредителей. Но сроки и периодичность выплат должны быть закреплены в Уставе общества. Помимо положений в учредительных документах, при каждом распределении прибыли для выплат учредителям необходимо созывать собрание собственников, оформлять протокол и решение. Единственный учредитель общества формирует только решение о выплате дивидендов. Формы этих документов разрабатывают сами организации, так как регламентированных нет. Основные требования, которые законодательство предъявляет к протоколу о собрании учредителей, перечислены в Федеральном законе 14-ФЗ «Об обществах с ограниченной ответственностью», а также в Гражданском Кодексе. Итак, что должен содержать протокол:

- Наименование фирмы, место и время проведения собрания.

- Список учредителей с их паспортными данными.

- Перечень вопросов к рассмотрению, именуемый повесткой дня.

- Количество голосов «За», «Против» и «Воздержался» по каждому пункты из повестки дня при рассмотрении вопроса в ходе заседания.

- Подписи учредителей после проведения собрания и секретаря (при наличии).

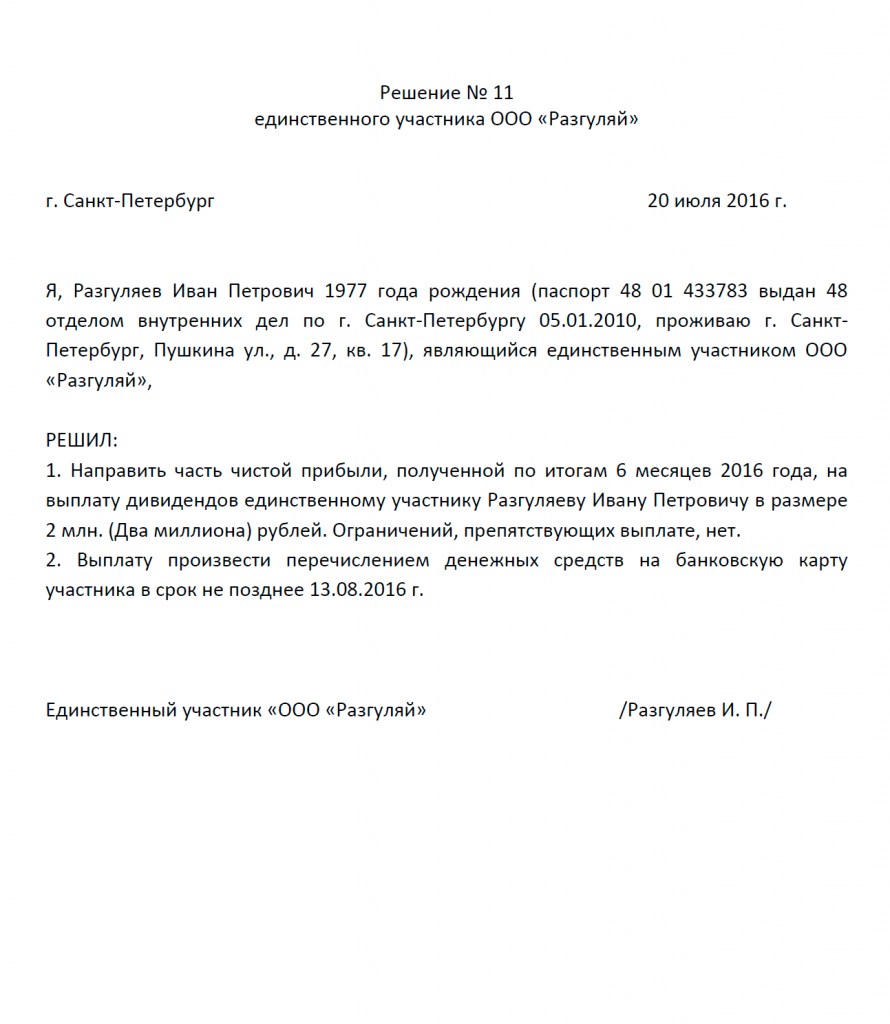

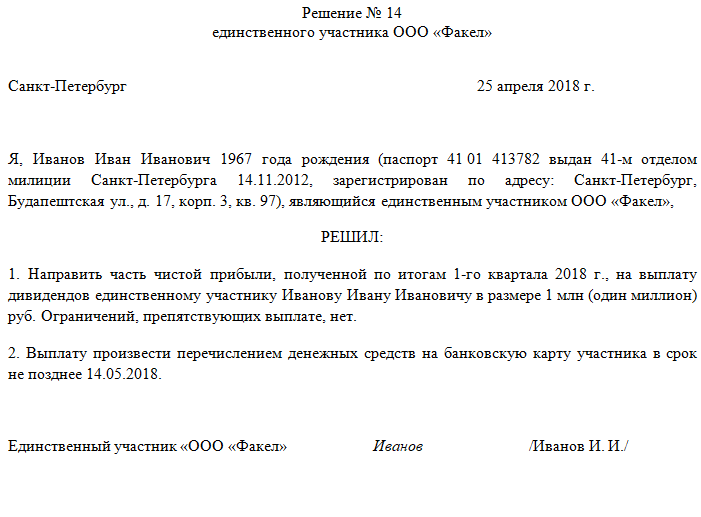

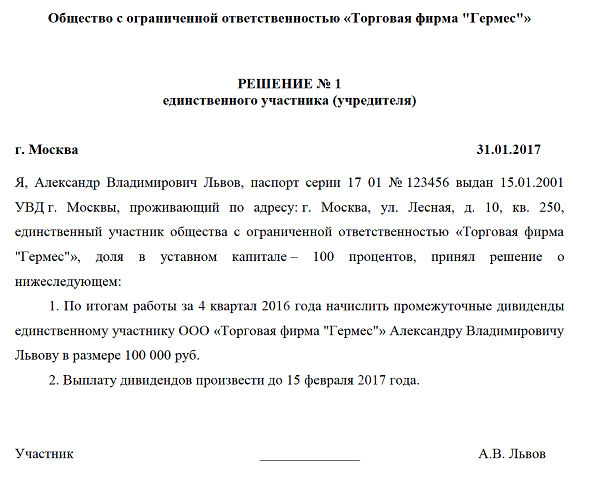

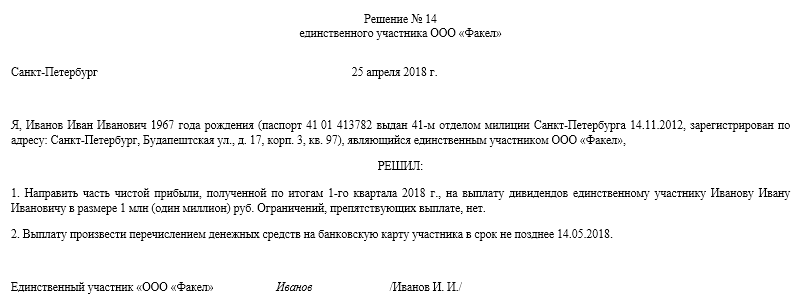

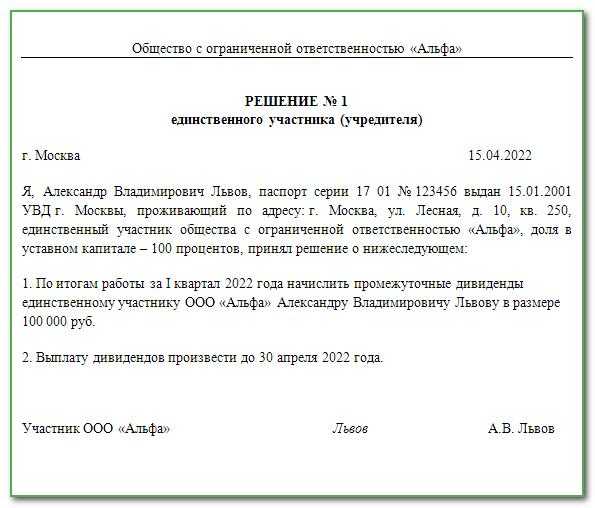

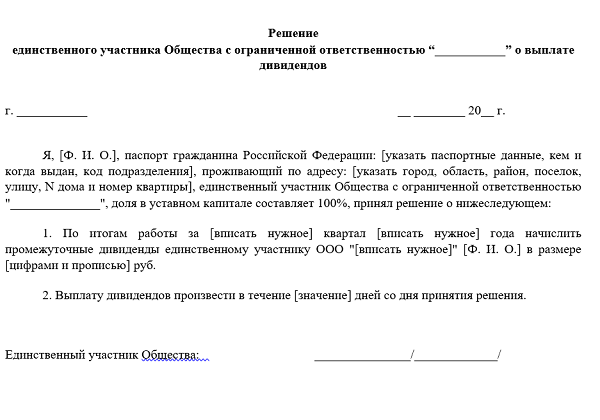

В решении, созданном на основании протокола необходимо указать сумму прибыли к распределению, сроки выплат, и, в какой форме они будут совершены: наличной или безналичной. Дивиденды должны быть выплачены в срок не позднее 60 дней, после принятия решения.

Скачать образец бесплатно

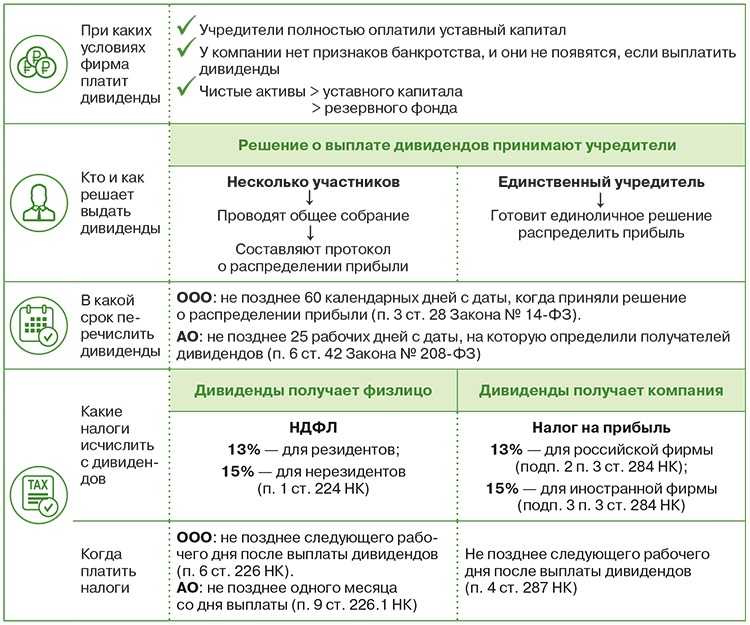

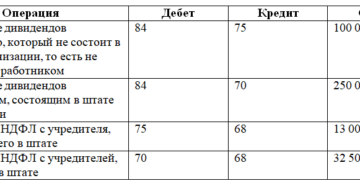

Необходимо подчеркнуть, что налогообложение дивидендов из прибыли прошлых лет производится по ставке, действующей на момент их выплаты. Сегодня ставка НДФЛ и налога на прибыль для юридических лицпо доходам, полученных в виде дивидендов у российских компаний составляет 9% (15% иностранные компании)

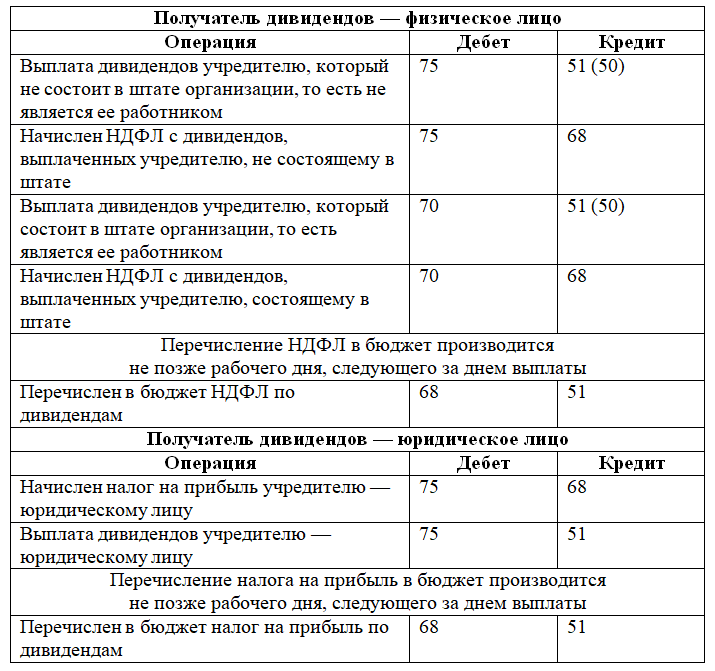

Российская организация в качестве налогового агента вычисляет сумму налога отдельно по каждому плательщику налога применительно к каждой выплате. Удерживается НДФЛ с дивидендов одновременно с их выплатой участникам ООО. Перечисление производится по месту налогового учёта в соответствии с местонахождением организации.

Налогообложение дивидендов

На суммы дивидендов, выплачиваемых участникам – физическим лицам, страховые взносы не начисляются, но из полученной суммы удерживается НДФЛ. В 2024 году ставка налога на дивиденды для резидентов РФ (то есть лиц, находящихся на территории России не менее 183 дней в году), составляет 13%, а с дохода свыше 5 млн рублей — 15%. Удерживает НДФЛ с дивидендов бухгалтерия организации, самостоятельно перечислять его не надо.

Если дивиденды получает участник, являющийся юридическим лицом, то дивиденды облагаются налогом на прибыль. При этом дивиденды участников, являющихся российскими организациями, имеющими не менее 50% доли участия и сроком непрерывного владения долей не менее 365 дней, облагаются по льготной нулевой ставке.

Начисление и выплата дивидендов учредителям, проводки

По итогам 2021 года, ООО «Кентавр» получило 300 тысяч рублей прибыли. 25 апреля, согласно собранию всех учредителей, было принято решение о направлении этой суммы на выплату дивидендов. Весь капитал общества рекомендуется разделять на 100 обыкновенных акций. Из них 54 акции принадлежат директору «Кентавра», А.В. Иванову, а 46 акций – гражданину Нидерландов С. Анкершмит (который не является сотрудником ООО).

При нарушении сроков получения дивидендов, акционер вправе требовать через суд проценты за пользование чужими деньгами. Но такое право он имеет только при условии, что просрочка состоялась по вине владельца.

Как принимается решение о выплате дивидендов ООО

Начислять и выплачивать дивиденды всем учредителям или участникам ООО – это право, а не обязанность, которая закрепляется в уставном документе. По общепризнанному правилу распределение дивидендов ООО производится пропорционально вложенным в его уставный фонд долям (п.2 ст.28 Закона об ООО).

Все ответы на вопросы, касающиеся распределения суммы чистой итоговой прибыли общества, содержатся в документах:

- Положения устава;

- Корпоративный договор между всеми участниками;

- Положение о распределении прибыли (внутреннее).

Законом не запрещено вносить изменения в документы и выплачивать дивиденды непропорционально инвестированному капиталу участников. На практике встречается немало ситуаций, когда проводится пересмотр такого корпоративного договора и в него вносятся новые лица, имеющие права на получение части от итоговой прибыли. Главным условием является проведение общего собрания по внесению соответствующих дополнений в договор при единогласном одобрении всех участников ООО. В этом случае можно ограничиться изменением корпоративного договора без пересмотра устава (ГК РФ ст.66.1 и ст.67.2).

Все вопросы, которые касаются суммы и сроков выплаты дивидендов, решаются только на общем собрании с участием учредителей общества (Закон об ООО пп.7 п.2 ст.33). Эту важную функцию не может брат на себя другая организация (равно как и оказывать давление на управление фирмы при распределении доходов).

Для обсуждения и принятия решения о возможности выплаты дивидендов:

- Собирается общее собрание, на котором представляется финансовая документация и отчетность бухгалтерии;

- Определяется доля полученного дохода для выплаты дивидендов участникам ООО, а также принимается решение о порядке распределения этой суммы;

- Принимается коллективное решение о сроках и форме выплат на основании математического большинства из числа присутствующих участников общества.

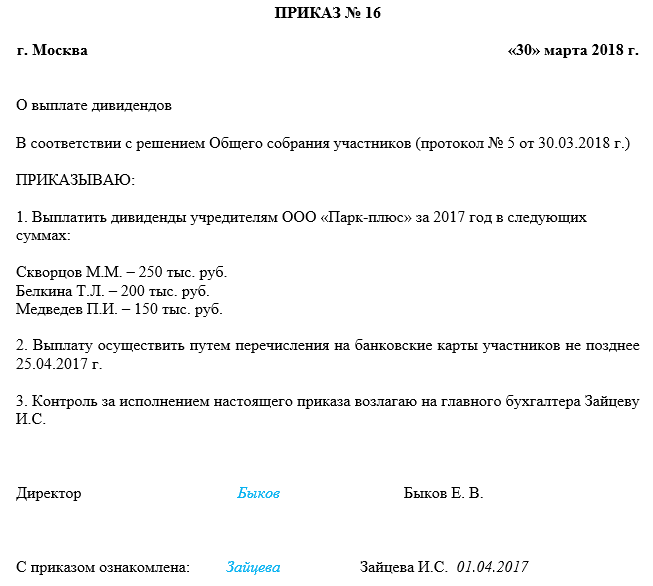

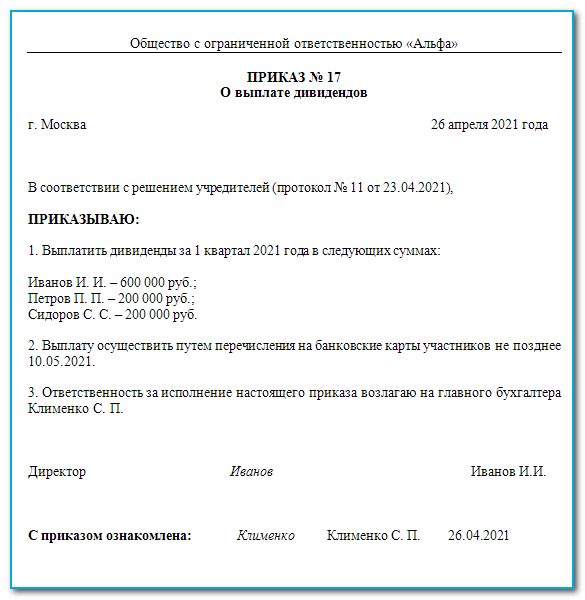

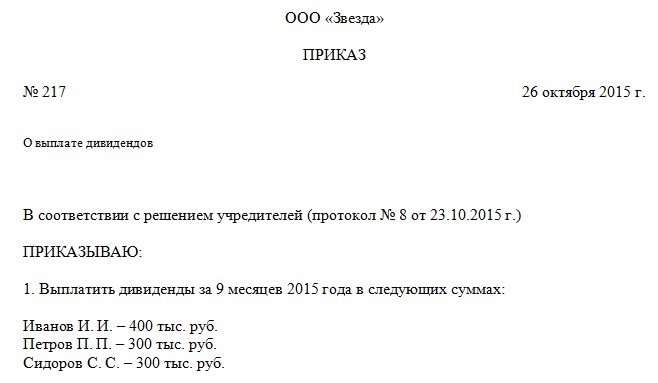

После проведения собрания на основании подписанного протокола руководство ООО должно издать соответствующий приказ.

Платить или не платить

Далеко не все компании платят дивиденды. Активно растущие молодые компании часто предпочитают пускать всю прибыль на развитие, а не распределять среди акционеров. Также компания может направлять прибыль на погашение долгов.

Чаще всего дивиденды платит зрелый устоявшийся бизнес. Растущие компании если и принимают решение делиться прибылью с акционерами, то направляют на это лишь небольшую её часть. Но это не значит, что они не начнут выплачивать щедрые дивиденды в будущем, когда закроют основные потребности в развитии. То есть решение принимает сам бизнес, и нет закона, который бы обязывал платить дивиденды.

В то же время даже компании, которые долго и стабильно выплачивали дивиденды в прошлом, могут внезапно снизить их или вообще отменить из-за разных обстоятельств. Скажем, если появится идея о новом направлении бизнеса или возникнет форс-мажор, который заставит придержать прибыль для сохранения финансовой устойчивости компании.

Например, в 2020 году из-за локдаунов отменили дивиденды некоторые авиакомпании, в частности, . А в 2022 году из-за санкций выплаты отменили Русагро, МосБиржа, Х5 Retail Group и другие.

А зачем вообще бизнесу платить дивиденды? Тут есть несколько причин, чаще всего встречаются такие.

- Это доход для владельцев акций, а держателями самых крупных пакетов часто являются основатели компании и её руководство, так что им выгодно, чтобы компания платила дивиденды.

- С помощью дивидендов компания привлекает инвесторов, её акции покупают охотнее.

- Иногда государство обязывает госкомпании делиться прибылью через дивиденды — это бывает нужно, например, при дефицитном бюджете.

- Бывает, бизнесу буквально некуда больше направлять прибыль: нет проектов развития на ближайшее время, нет долгов.

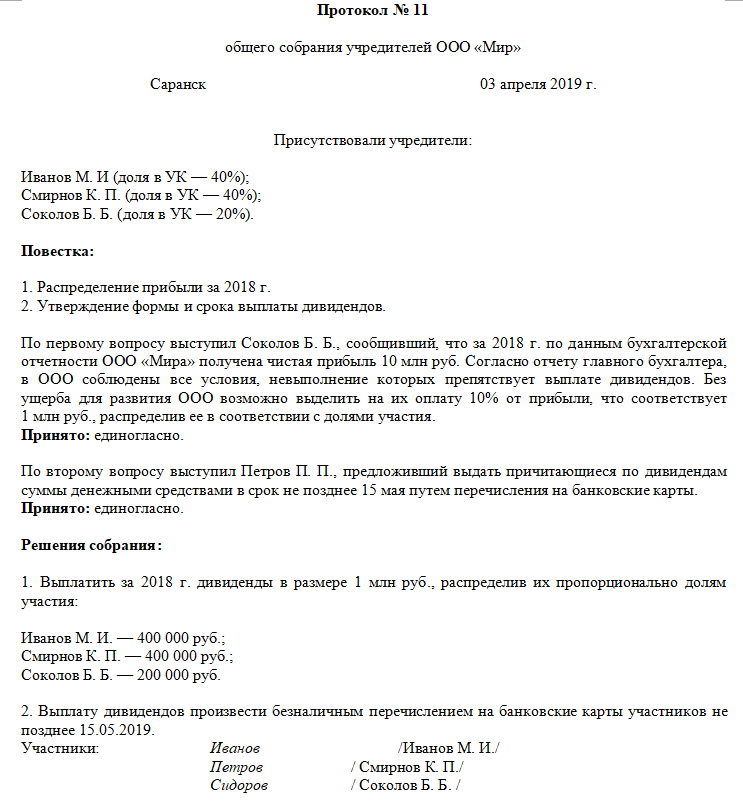

Образец протокола на выплату дивидендов

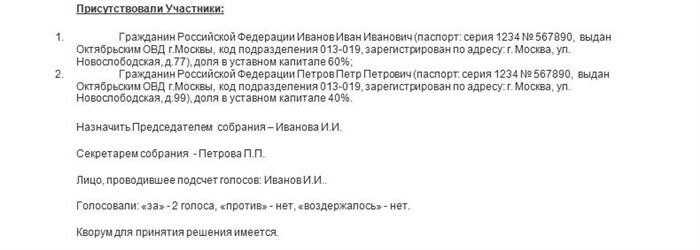

Протокол № 5

общего собрания учредителей ООО «ПОЛЮС»

15 сентября 2024г. г.Москва

Присутствовали учредители:

Завязун Н.Н. (доля в УК — 50%);

Завязун Н.В. (доля в УК — 30%);

Сидоров С. С. (доля в УК —20%).

Повестка дня:

- Распределение прибыли за 1 квартал 2024 г.

- Утверждение формы и срока выплаты дивидендов.

По первому вопросу выступил Завязун Н.Н.., сообщивший, что за 1-й квартал 2024 г. по данным бухгалтерской отчетности ООО «ПОЛЮС» получена чистая прибыль 12 млн руб. Согласно справке главного бухгалтера в ООО соблюдены все условия, невыполнение которых препятствует выплате дивидендов. Без ущерба для развития ООО возможно выделить на их оплату 10% от прибыли, т. е. 1 млн 200тыс. руб., распределив ее в соответствии с долями участия.

Принято: единогласно.

По второму вопросу выступил Сидоров С.С., предложивший выдать причитающиеся по дивидендам суммы деньгами в срок не позднее 10 рабочих дней с даты оформления решения путем перечисления на банковские карты.

Принято: единогласно.

Решения собрания:

- Выплатить за 1-й квартал 2024 г. дивиденды в размере 1 млн 200тыс. руб., распределив их пропорционально долям участия:

Завязун Н.Н. — 600 000 руб.;

Завязун Н.В. — 360 000 руб.;

Сидоров С. С. — 240 000 руб.

- Выплату осуществить денежными средствами перечислением на банковские карты участников не позднее 25.09.2024.

Участники:

Завязун Н.Н. ,Завязун Н.В, Сидоров С. С

Виды дивидендов

Как это работает на примере

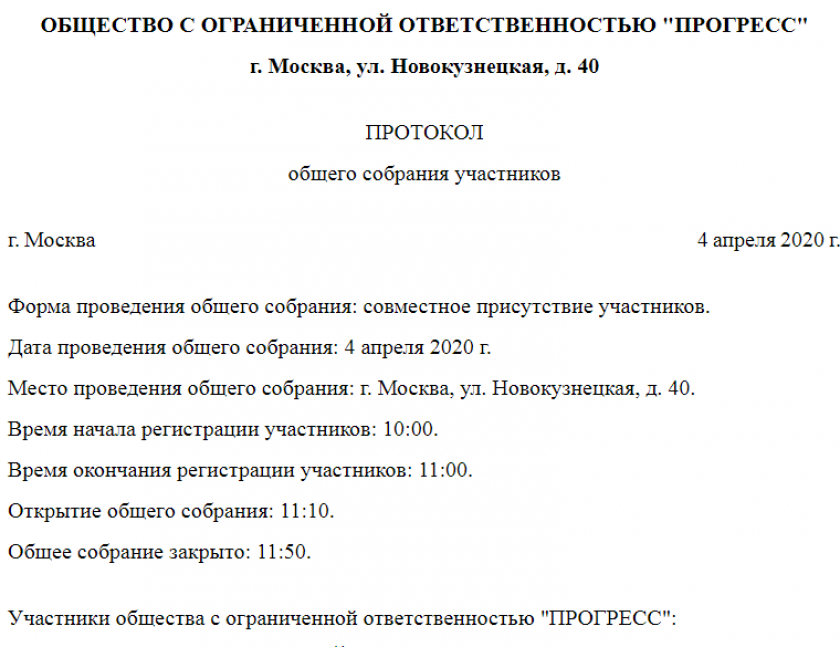

Протокол о выплате дивидендов ООО

- Шапка протокола о выплате дивидендов ООО.

- Общие сведения о проводимом мероприятии.

- Участники общего собрания.

- Повестка дня.

- Кто заслушал эту повестку.

- Предложение, сформулированное одним из участников (списком).

- Постановление, вынесенное общим собранием.

- Подписи участников.

- Информация о том, кто осуществлял подсчет голосов.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при голосовании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.

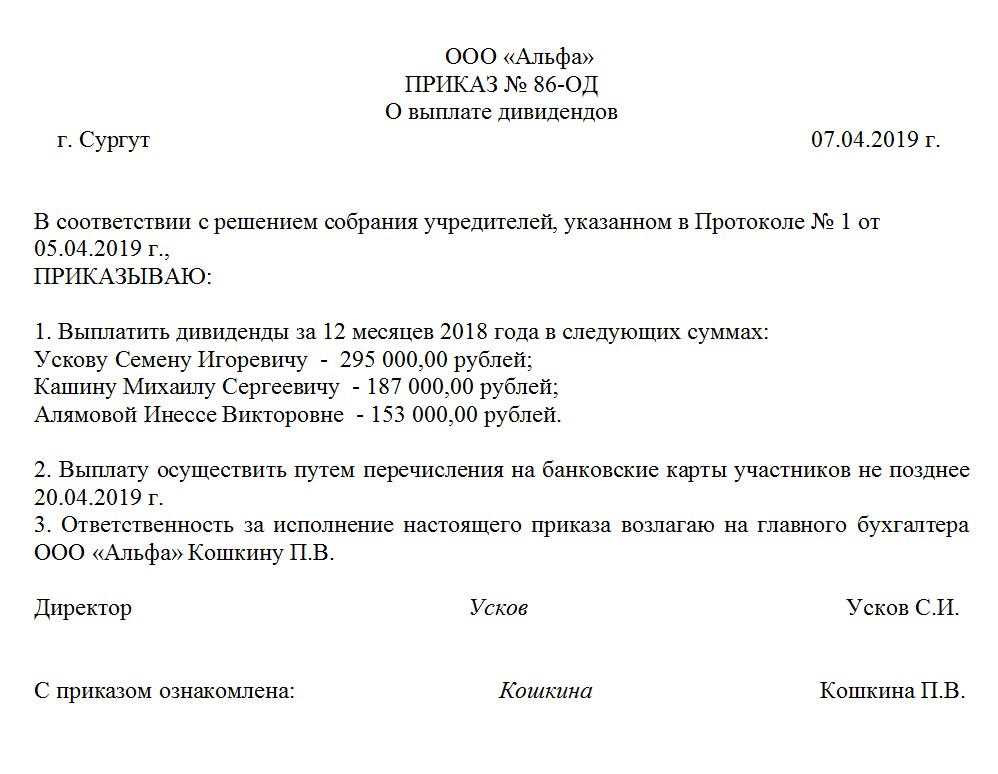

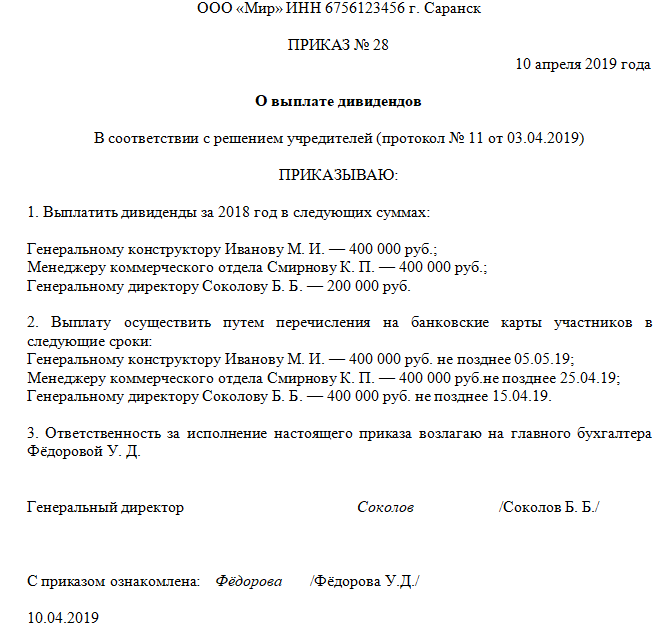

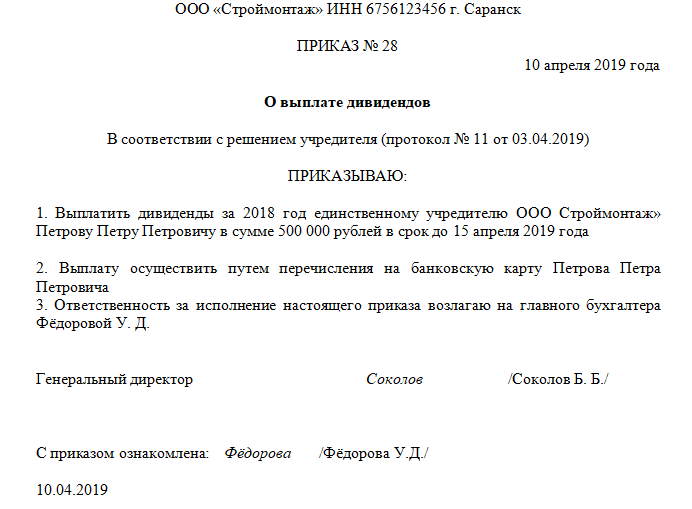

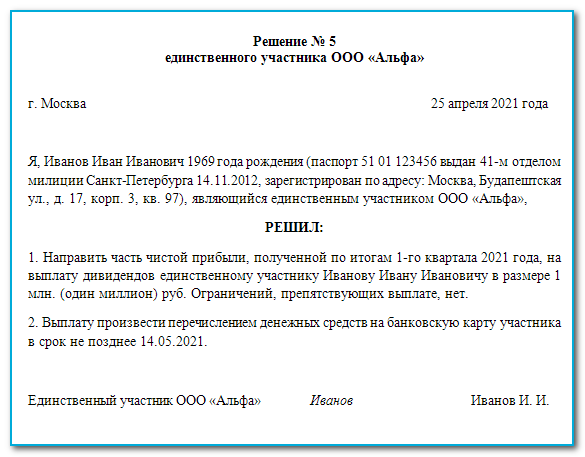

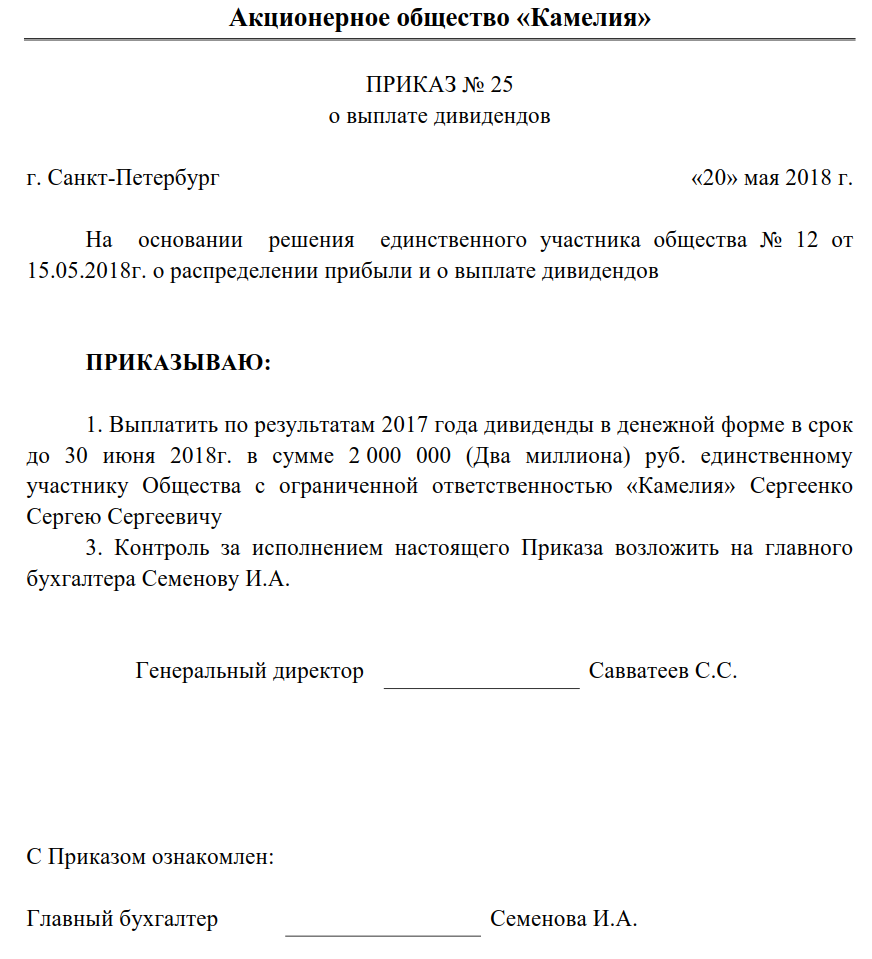

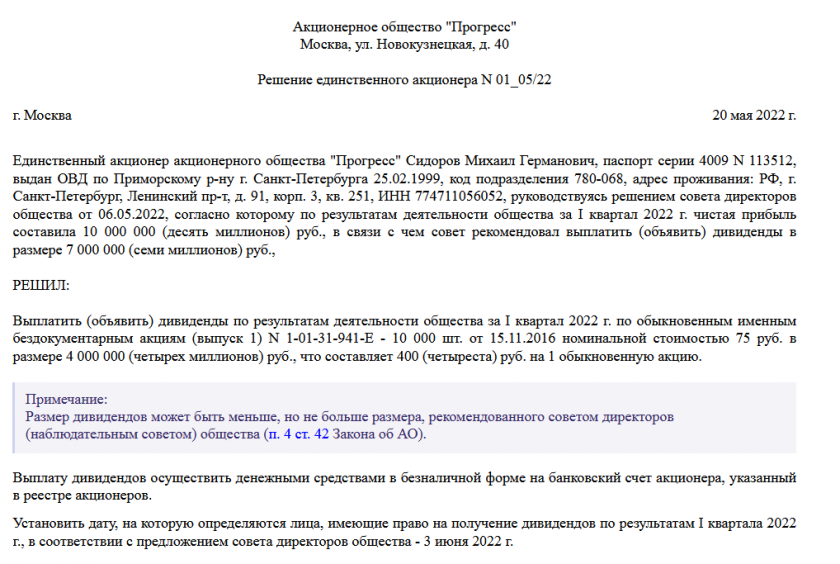

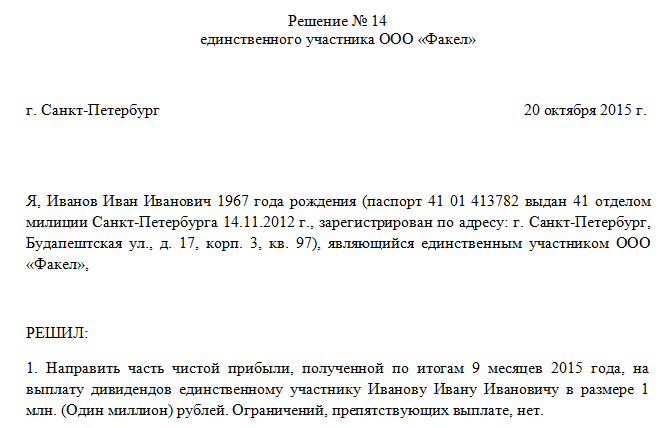

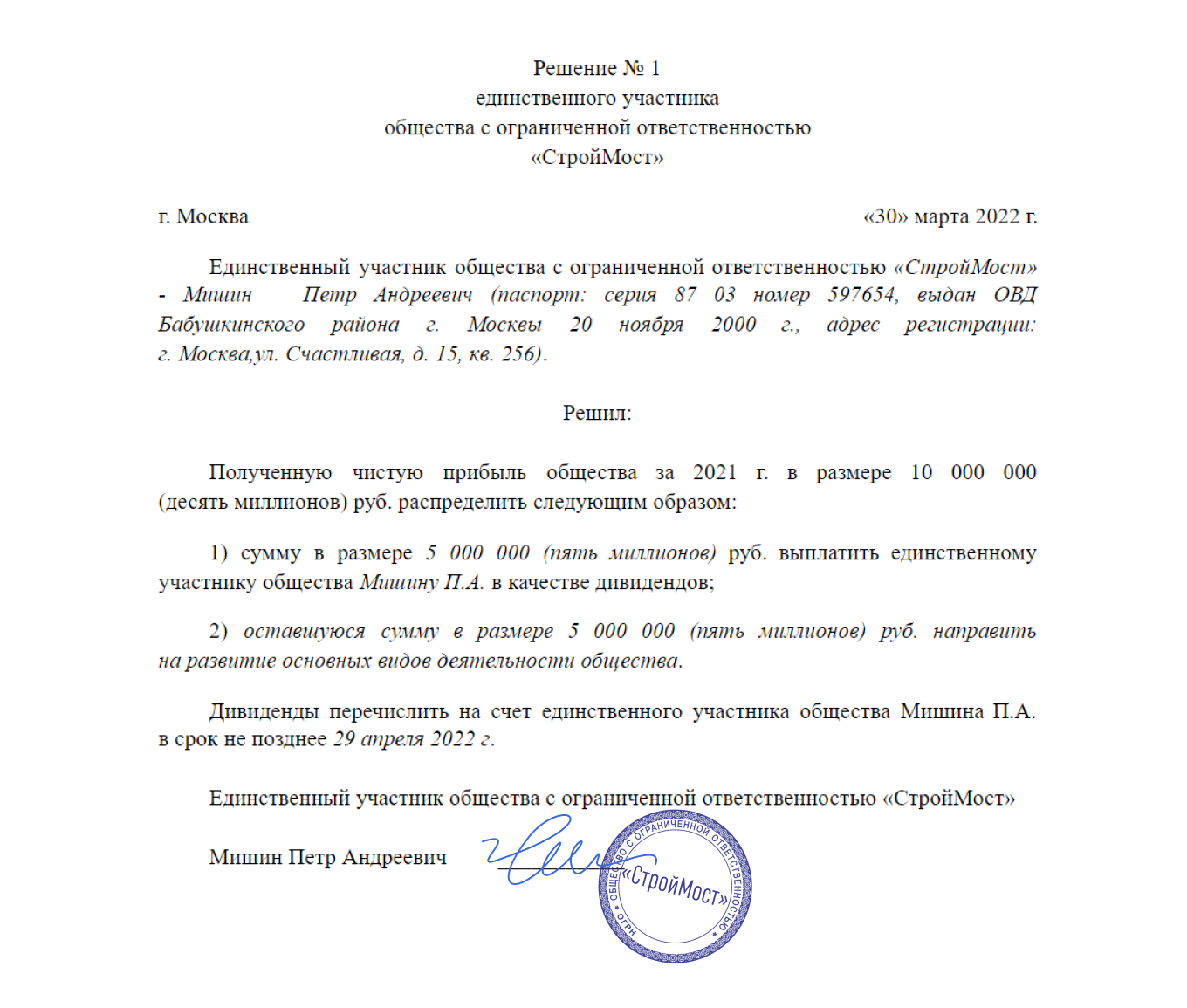

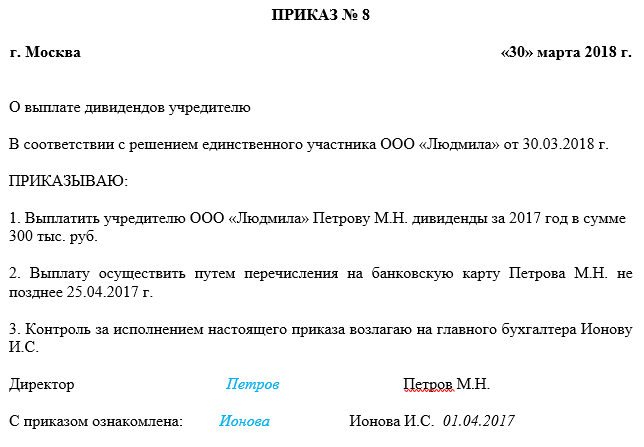

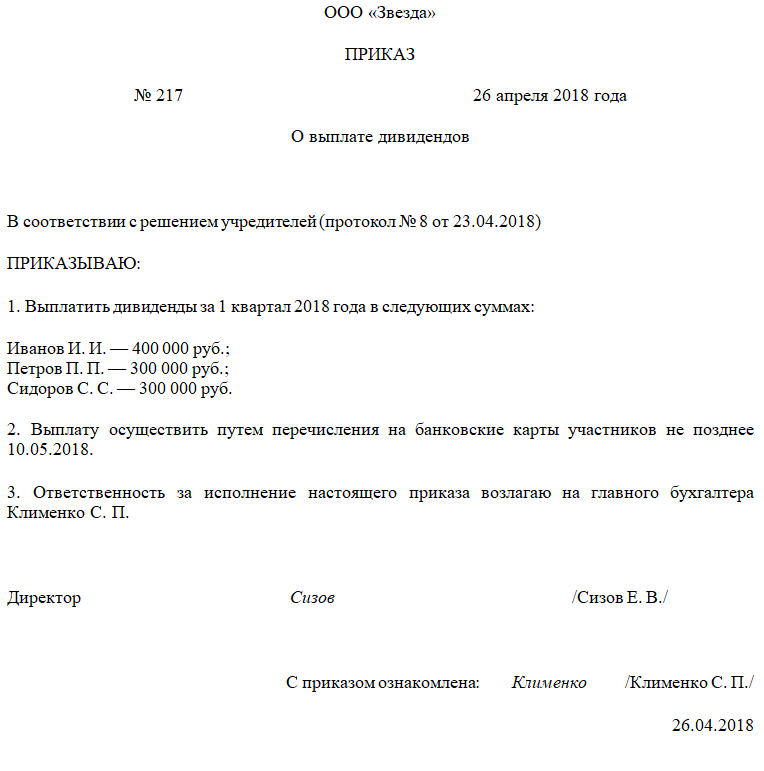

Решение о выплате дивидендов ООО — образец и приказ

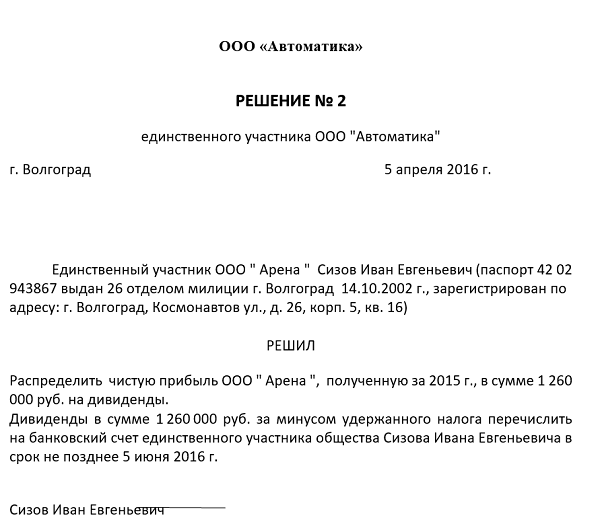

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

НДФЛ при отказе акционера от дивидендов

Если акционер отказывается от получения дивидендов, то сумма, которая должна была быть выплачена, становится его доходом и подлежит обложению налогом в размере 13%. Акционер обязан самостоятельно рассчитать и уплатить НДФЛ в установленные сроки. При этом, если акционер является налоговым резидентом России, уплата налога должна быть произведена по месту его регистрации, а в случае нерезидента – по месту нахождения организации.

Важно отметить, что отказ от дивидендов и уплата НДФЛ на них не освобождает акционера от обязанности подавать декларацию по доходам физических лиц в установленные сроки. В случае несоблюдения данной обязанности акционер может быть подвержен административной ответственности или оштрафован в соответствии с действующим законодательством

Наш ответ

Еще несколько вопросов про дивиденды

Об иррациональной любви к дивидендам

Что такое дивидендная политика

Инвестор потенциально может заработать на акциях двумя способами.

- Купить акцию дешевле и продать дороже.

- Регулярно получать дивиденды — это часть чистой прибыли, которую компания распределяет между держателями акций.

Ни один из этих способов не является гарантированным. Чтобы сработал первый, обычно нужно правильно выбрать актив, купить его по достаточно низкой цене и удерживать до её повышения, а затем вовремя продать — всё это требует знаний и крепкой нервной системы.

Дивиденды тоже не гарантированы: их могут снизить, отменить или вообще не платить. Но инвесторы с дивидендной стратегией обычно не покупают акции наугад: сначала они изучают дивидендную политику компании, а затем принимают решение.

Дивидендную политику можно определить как набор правил, по которым происходит распределение прибыли компании. Именно от этих правил зависит, будет ли компания делиться прибылью с акционерами и как это будет происходить.

Совет директоров акционерного общества утверждает Положение о действующей дивидендной политике, в котором прописаны условия выплаты дивидендов, а также то, с какой частотой, в какой форме и в каком размере их будут платить. Положение обычно принимают на срок 3–5 лет.

Такой документ обычно можно найти на сайте компании в разделе для акционеров. Иногда принципы дивидендной политики прописывают в уставе компании.

Рассчитывает и рекомендует выплаты на основе дивидендной политики совет директоров, но окончательное решение принимает общее собрание акционеров. Оно может одобрить предложение совета директоров, но также может снизить размер дивидендов (но не повысить) или даже отменить их.

Кто платит и удерживает налоги с дивидендов

Заполнение формы №2 по строкам с расшифровкой

Когда можно выплачивать дивиденды, а когда нельзя

Что такое дивиденды и на каком основании они выплачиваются

Дивиденды – это часть чистой прибыли предприятия, которую по решению участников направляют на выплату вознаграждения участникам общества.

Чистая прибыль должна быть подтверждена бухгалтерской отчетностью фирмы. Соответственно, если вы хотите распределять прибыль чаще, чем раз в год, нужно составлять промежуточную бухгалтерскую отчетность перед каждой выплатой.

Распределить чистую прибыль ООО можно только при соблюдении следующих условий:

- уставный капитал оплачен полностью;

- нет признаков банкротства;

- чистые активы общества больше, чем уставный капитал.

Вовсе не обязательно распределять всю сумму чистой прибыли. Часть ее можно направить на обновление оборудования, какие-то другие нужды, или оставить нераспределенной.

Если прибыль ООО копилась несколько лет, можно ли ее выплатить в виде вознаграждения владельцам?

Можно, запретов в законодательстве нет. Решение принимается также общим собранием. Эта прибыль отражена в строке 1370 раздела III бухгалтерского баланса. Перечисление и налогообложение производится на общих основаниях.

Вышли на прибыль и хотите забрать деньги?

Оформим вывод дивидендов.

Стоимость услуги от 1666 рублей.

Оставить заявку

Когда можно оформлять Протокол о выплате дивидендов ООО образец 2024

Оформление Протокола о выплате дивидендов ООО требует соблюдения определенных условий. Этот документ должен быть составлен и утвержден в соответствии с законодательством и учредительными документами организации. Рассмотрим основные моменты, которые помогут определить, когда можно оформлять данный протокол.

Протокол о выплате дивидендов ООО можно оформлять после утверждения годового финансового отчета организации. Такой отчет должен быть подготовлен с соблюдением требований законодательства о бухгалтерии и содержать информацию о финансовом состоянии ООО за отчетный период.

Важные условия для оформления Протокола о выплате дивидендов ООО:

- Соблюдение законодательных требований: Протокол должен быть составлен и утвержден в соответствии с действующим законодательством Российской Федерации.

- Утверждение финансового отчета: Годовой финансовый отчет ООО должен быть утвержден на общем собрании участников.

- Расчет дивидендов: Протокол должен содержать расчет пропорциональной доли дивидендов для каждого участника ООО на основании их доли в уставном капитале.

- Утверждение Протокола: Протокол о выплате дивидендов должен быть утвержден на общем собрании участников ООО.

Пример оформления Протокола о выплате дивидендов ООО:

| Организация: | Общество с ограниченной ответственностью «Название организации» |

| Дата проведения собрания: | |

| ФИО участников организации: | |

| Решение собрания: |

Расчет дивидендов произведен на основании доли каждого участника в уставном капитале ООО. Сумма дивидендов составляет рублей. |

| Утверждение Протокола: | Протокол о выплате дивидендов ООО «Название организации» был единогласно утвержден собранием участников . |

Обратите внимание, что конкретное оформление Протокола о выплате дивидендов ООО может различаться в зависимости от требований учредительных документов и законодательства. Рекомендуется консультироваться с юристом или специалистом по корпоративному праву для правильного оформления данного документа

Кто получает дивиденды

Дивиденды — это часть прибыли, которую общество с ограниченной ответственностью (ООО) выплачивает своим участникам. Эти выплаты осуществляются в соответствии с принципами, установленными учредительными документами и законодательством. Поэтому дивиденды получают только те участники общества, которые имеют право на их получение.

В ООО есть две категории участников: учредители и участники, которые присоединились к компании позже. Однако при распределении прибыли ООО право на получение дивидендов от участников не зависит от того, к какой категории они относятся. Поэтому и учредители, и участники, присоединившиеся позже, могут получать дивиденды в соответствии со своей долей в ООО.

Какие участники ООО имеют право на получение дивидендов?

- Учредитель: учредители ООО имеют право на получение дивидендов в порядке, определенном учредительными документами и законодательством. При этом доля каждого учредителя, указанная в учредительных документах, является основой для расчета доли прибыли ООО.

- Участники, присоединившиеся позже: помимо учредителей, дивиденды могут быть выплачены участникам, присоединившимся к ООО после государственной регистрации. Доля каждого из этих участников определяется путем заключения дополнительного соглашения или подписки к учредительным документам. Например, участник может пожертвовать свою долю в ООО денежными средствами или другими значительными взносами.

Способы распределения дивидендов

Дивиденды в ООО могут распределяться следующими способами

- Аналоговое распределение: при аналоговом распределении дивиденды выплачиваются в соответствии с долей участника. Например, если участник владеет 20% акций ООО, он получает 20% прибыли в качестве дивидендов.

- Фиксированная сумма: в некоторых случаях каждый участник может получить фиксированную сумму дивидендов. Например, если дивиденды установлены в размере 100 рублей на долю, то участник, владеющий двумя долями, получит 200 рублей.

- Комбинированный метод: в некоторых случаях может быть использован комбинированный метод распределения дивидендов. Это означает, что часть дивидендов может быть распределена пропорционально долям участника, а оставшаяся часть — в виде фиксированной суммы.

Целесообразность и ограничения при распределении дивидендов.

Выплата дивидендов должна быть обоснована финансовым положением ООО и его потенциалом. Участники могут принять решение о выплате дивидендов на основании финансовых отчетов, подготовленных в соответствии с законодательством. Однако существуют ограничения на выплату дивидендов, установленные Законом об ООО и учредительными документами. Например, ООО может установить ограничения на выплату дивидендов, которые не превышают определенный процент от прибыли или требуют выполнения определенных условий получения.

Как распределяются дивиденды

Собственниками компании могут быть как одно лицо так и несколько участников. В первом случае необходимость распределения дивидендов не возникает. Однако, если учредителей несколько, то тогда приходится определять порядок распределения дивидендов.

Протокол собрания участников компании может содержать только общую сумму чистой прибыли, которую учредители направили на выплату дивидендов. Метод распределения дивидендов определяется в уставе.

Чаще всего этим документом предусмотрено осуществление распределения пропорционально доли участия собственника в уставном капитале. То есть у каждого учредителя существует процентное отношение (например, 50%).

Общую сумму дивидендов умножают на данный процент, в результате чего определяется в денежном выражении причитающиеся к выплате суммы собственникам.

Внимание! Уставом может быть предусмотрен и иной порядок распределения дивидендов. Если производить выплаты собственникам без соблюдения процедуры распределения, данные суммы нельзя будет считать дивидендами.. Для компании это может привести к тому, что ей придется осуществлять обложение выплаченных сумм страховыми взносами

Так как в этом случае выплаты будут рассматриваться ни как дивиденды, а доходы, выплаченные физлицу (если собственник физлицо)

Для компании это может привести к тому, что ей придется осуществлять обложение выплаченных сумм страховыми взносами. Так как в этом случае выплаты будут рассматриваться ни как дивиденды, а доходы, выплаченные физлицу (если собственник физлицо).

Обязательно ли составлять для распределения прибыли ООО?

Преимущества составления протокола о распределении прибыли ООО:

- Законная основа. Составление протокола является юридическим требованием и позволяет соблюсти все нормы законодательства в отношении распределения прибыли.

- Документальное подтверждение. Протокол о распределении прибыли является документальным подтверждением решений, принятых участниками ООО, и может быть использован в случае необходимости.

- Избежание конфликтов. Составление протокола позволяет избежать путаницы и недоразумений между участниками ООО, так как все решения и распределение прибыли будут четко определены и зафиксированы в документе.

Что должно быть указано в протоколе о распределении прибыли ООО:

- Дата составления протокола;

- Наименование ООО с указанием его организационно-правовой формы;

- Решение участников ООО о распределении прибыли;

- Сумма прибыли, подлежащая распределению;

- Способ и сроки распределения прибыли;

- Реквизиты участников ООО, которым будет произведена выплата долей в прибыли;

- Подписи и печати участников ООО, принявших решение о распределении прибыли.

Как составить протокол о распределении прибыли ООО:

- Определите дату составления протокола и наименование ООО.

- Соберите участников ООО, чтобы принять решение о распределении прибыли.

- Примите решение о сумме прибыли, подлежащей распределению, и о способе и сроках распределения.

- Запишите все принятые решения и реквизиты участников ООО в протоколе.

- Подпишите протокол участниками ООО и поставьте печати.

Таким образом, составление протокола о распределении прибыли является обязательной процедурой для ООО и позволяет соблюсти законодательные требования по данному вопросу. Протокол предоставляет юридическую защиту и документальное подтверждение решений, принятых участниками ООО в отношении распределения прибыли.

Как учесть полученные доходы от участия в российских организациях

Выплата дивидендов учредителям ООО в 2023 году пошаговая инструкция

Распределение прибыли

Направления распределения прибыли

Отдельные направления использования нераспределенной прибыли рассматриваются в Закон N 14-ФЗ).

В Федеральном законе от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон N 208-ФЗ) эти же вопросы освещаются в статьях 28, 42, 35. Причем в статье 35, наряду с резервным фондом и другими фондами, допускается формирование специального фонда акционирования работников.

Прибыль можно направлять на:

- увеличение уставного капитала (ст. 18 Закона N 14-ФЗ, ст. 28 Закона N 208-ФЗ);

- выплату дивидендов (ст. 28 Закона N 14-ФЗ, ст. 42 Закона N 208-ФЗ);

- формирование (пополнение) резервного фонда, создание иных фондов (ст. 30 Закона N 14-ФЗ, ст. 35 Закона N 208-ФЗ);

- погашение убытков;

- другие аналогичные цели.

В качестве других целей может выступать создание различных фондов: фонда потребления, социального фонда.

Еще одно направление — производственное развитие компании, т. е. направление нераспределенной прибыли на приобретение ОС, оборудования, прочих видов материальных и нематериальных активов, модернизацию производства и т. п.

Прибыль не распределяется, а используется на другие цели без согласия собственников (учредителей, участников) в случае:

- исправления существенных ошибок в учете;

- изменения учетной политики;

- уценки активов фирмы.

Распределение прибыли в ООО

Распределение прибыли происходит на общем собрании участников организации либо оформляется решение единственного участника — это их исключительные компетенции.

Обычно прибыль распределяют на годовом собрании, где утверждается бухгалтерская отчетность:

- в ООО — с 1 марта по 30 апреля года, следующего за отчетным;

- в АО — с 1 марта по 30 июня.

В ООО не установлен срок принятия решения о выплате дивидендов.

Дивиденды распределяются пропорционально долям участников общества (ст. 28 Закона N 14-ФЗ). Может быть установлен и другой принцип распределения, например, в равной сумме всем участникам общества. Соответствующий порядок должен быть закреплен уставом при согласии всех членов общества.

В программе 1С 8.3 БП есть отдельный документ для начисления дивидендов Зарплата и кадры – Начисление дивидендов.

Подробнее Выплата дивидендов учредителям: физическому и юридическому лицу

Распределять дивиденды между участниками общества в общем случае можно, если:

- уставный капитал полностью оплачен;

- у организации нет обязанности выплачивать действительную стоимость доли выбывшего из общества участника;

- отсутствуют признаки несостоятельности (банкротства) либо они не появятся после принятия решения о распределении прибыли;

- размер чистых активов общества не уменьшится после принятия и осуществления решения о распределении прибыли.

Законодательство в отдельных сферах может предусматривать и другие условия, при наличии которых прибыль между участниками не распределяется.

Так, с апреля 2022 года был установлен мораторий в рамках законодательства по банкротству, который налагал запрет на распределение прибыли, в т. ч. на выплату дивидендов. Более подробно об этом читайте в материале: Выплата дивидендов в период моратория – 2022: отвечаем на вопросы

Распределение прибыли в АО

Решение общего собрания оформляется протоколом.

В решении может фигурировать прибыль не только отчетного года, но и предыдущих лет, если ранее прибыль не распределялась.

Решение о выплате дивидендов может приниматься не только раз в год, но и с другой периодичностью: раз в квартал, раз в полгода.

Прибыль может быть не только распределена между участниками, но и направлена на нужды компании.

Обязательные отчисления в резервный фонд для акционерных обществ

АО обязаны делать отчисления в резервный фонд, величина которого должна быть не менее 5% от уставного капитала. Пока эта сумма не соберется на счете 82, необходимо ежегодно отчислять не менее 5% чистой прибыли за год.

В ООО также могут проводиться отчисления в резервный фонд, но на добровольной основе. Правила отчислений должны быть прописаны в уставе общества.