Внесение вклада имуществом

Расчет и выплата стоимости доли участнику при выходе из хозяйственного общества

В п. 16 постановления Пленумов ВС России № 90 и ВАС России № 14 «О некоторых вопросах применения Федерального закона “Об ООО”» от 09.12.1999, указано, что ООО взамен перешедшей юридическому лицу доли уплачивает экс-участнику ее действительную стоимость. Компенсация рассчитывается как пропорция относительно размера доли к цене чистых активов компании за год, в котором учредитель решил покинуть организацию.

Арбитражный суд Северо-Кавказского округа в постановлении от 05.04.2016 № Ф08-1461/2016 по делу № А32-23923/2015 уточнил, что балансовая цена активов определяется по данным, установленным бухгалтерией организации на последний календарный день месяца, предшествующего месяцу подачи заявления.

Стоимость доли определяется с помощью экспертизы. Оценщик обязан руководствоваться Порядком определения стоимости чистых активов, утв. приказом Минфина от 28.08.2014 № 84н, и учитывать ряд нюансов, к примеру:

- цена чистых активов равна разнице между стоимостью всех активов фирмы и стоимостью обязательств компании;

- при оценке недвижимого имущества за основу расчета принимается его рыночная стоимость;

- стоимость права аренды не учитывается при определении размера чистых активов;

- при определении суммы, уплачиваемой взамен доли, не применяются повышающие и понижающие коэффициенты.

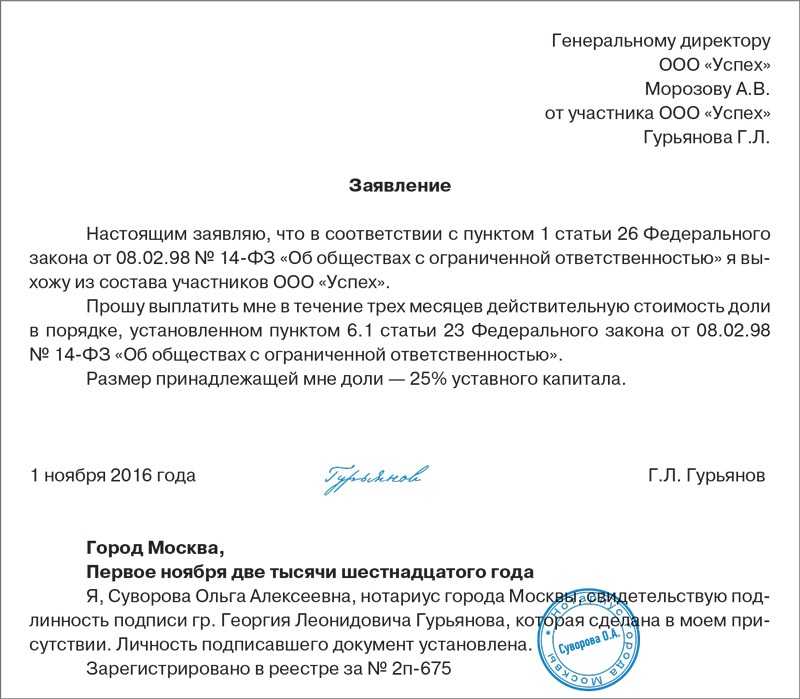

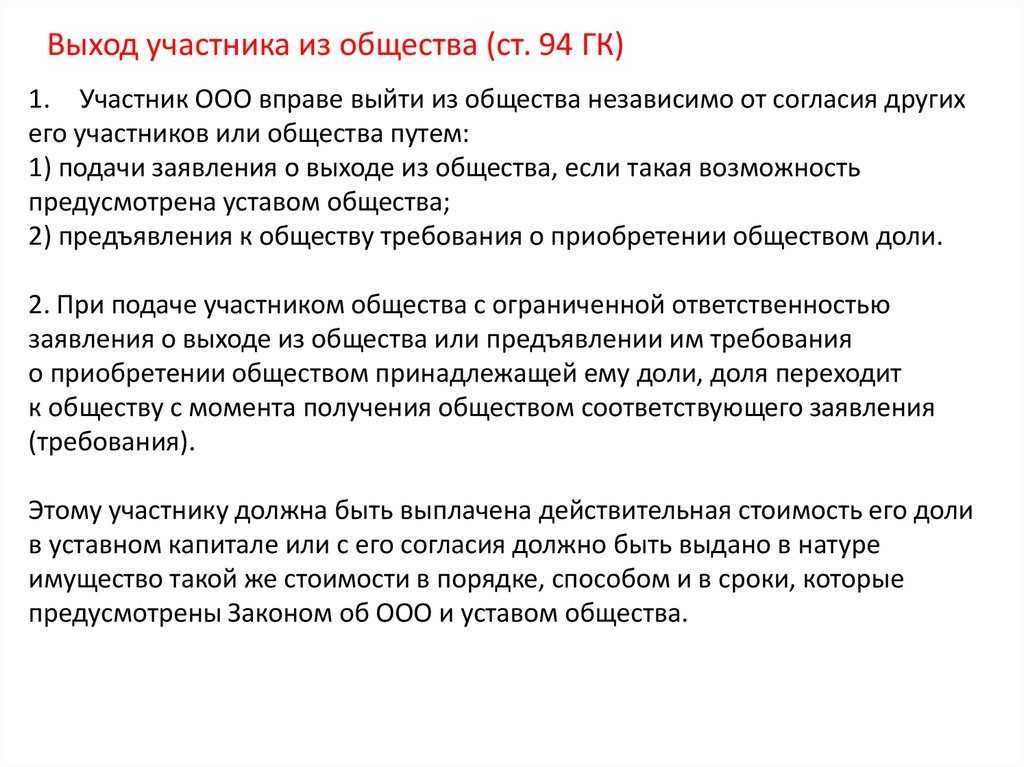

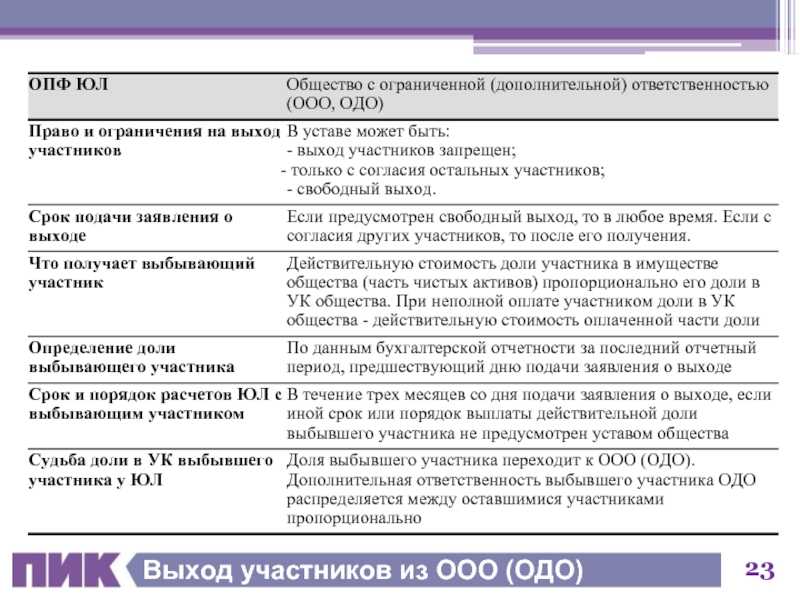

По ст. 23 закона 14-ФЗ, стоимость утраченной доли, выраженная в денежных средствах или имуществе в натуре, передается экс-участнику в течение 3 месяцев с момента получения организацией заявления. Иной срок может устанавливаться уставом ООО.

ИНТЕРЕСНО: если срок уплаты стоимости доли изменен ООО после подачи участником заявления и до исполнения обязанности, то действует новый срок (постановление ФАС Волго-Вятского округа от 03.05.2011 № А31-5674/2010).

Как выплатить компенсацию за долю участника

По закону, срок, в течение которого общество должно рассчитаться с участником, составляет три месяца, но устав может предусматривать и другой период – меньше или больше.

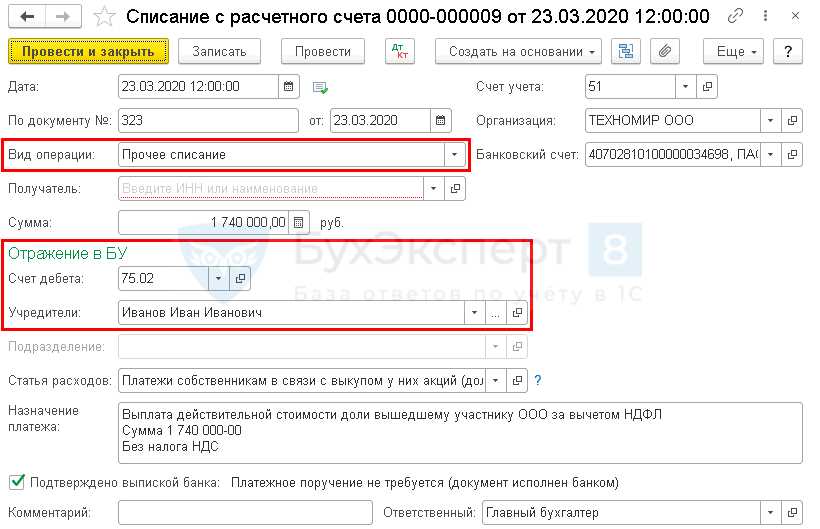

Компенсация выдается обычно деньгами, но при согласии участника можно выдать ему и имущество. Выплата должна быть оформлена документально, например, банковской выпиской, подтверждающей безналичный расчет.

Что делать бывшему участнику, если общество вовремя не выплатило ему компенсацию за долю? Если говорить о санкциях, то он может в судебном порядке взыскать проценты за пользование чужими денежными средствами по статье 395 ГК РФ. Другой, специальной, ответственности за невыплату компенсации законы для ООО не предусматривают.

Кроме того, участник может вернуться в общество в течение трех месяцев после того, как истек срок выплаты действительной стоимости доли. В этом случае ООО обязано восстановить его в качестве участника и передать ему соответствующую долю в уставном капитале общества (статья 23 закона «Об ООО»).

Что касается налога при получении компенсации за долю при выходе из ООО, то с 2019 года он взимается по новым правилам.

- если участник владел долей более 5 лет, то налог не взимается;

- если срок владения долей меньше 5 лет, то ставка НДФЛ зависит от наличия статуса резидента РФ: 13% для резидентов и 30% для нерезидентов.

Предположим, что в нашем примере выше участник владел долей менее 5 лет, и он является налоговым резидентом РФ. Налоговым агентом в данном случае будет само общество с ограниченной ответственностью. То есть ООО обязано удержать НДФЛ с выплаты и перечислить налог в бюджет. Участник получит 163 125 рублей (187 500 – 24 375).

Но поскольку участник является налоговым резидентом, то он вправе получить налоговый вычет, то есть вернуть из бюджета часть удержанного с него налога. Для этого он должен подать декларацию 3-НДФЛ и выбрать один из вариантов вычета:

- расходы, понесенные на приобретение доли в УК;

- фиксированная сумма в 250 000 рублей.

Если же участник не является резидентом РФ, то и налоговая ставка для него выше, и права на вычет он не имеет.

Что касается страховых взносов, то их выплачивать не надо. Ведь компенсация стоимости доли не является ни оплатой в рамках трудовых отношений, ни вознаграждением за работы (услуги) по гражданско-правовому договору.

Для участника-юридического лица доход, превышающий фактически оплаченную стоимость доли, приравнивается к дивидендам и облагается по соответствующим правилам.

Учет взносов

ЮЛ или ИП могут передавать в уставной капитал других организаций такие виды средств:

- деньги (зарубежная валюта и российские рубли). При этом в бухгалтерских документам, отчетность по которым сдается в органы ФНС валютные средства не могут показываться, поэтому их денежное значение переводится в рубли по курсу ЦБ;

- акции (в отчетности также прописывается их номинальная стоимость);

-

имущество (оргтехника, мебель, автомобили, производственное оборудование и т.д.). Вопрос оценки имущества урегулирован в ст. 15 ФЗ «Об ООО«.

- Если по мнению учредителя оценочная стоимость того имущества, которое передается в УК создаваемой им новой организации, не превышает 20000 рублей, то процесс оценки проводится самостоятельно.

- Если же сразу понятно, что объект передачи стоит дороже, чем 20000 рублей, закон обязывает нанять специального независимого оценщика, который и определит реальную стоимость передаваемого.

После проведения оценки номинальная стоимость всего, что передается, отображается бухгалтером учредителя на бухгалтерском счете 58 «Финансовые вложения» с использованием подсчета 1 «Паи и акции». О проводках по этому счету поговорим немного ниже.

Выход учредителя из ооо: выплаты и порядок оформления

При этом налог на прибыль удерживается исходя из действительной стоимости доли участника, за вычетом ее номинальной стоимости (стоимости первоначального взноса в уставный капитал). Налоговая ставка – 20 %, если международным договором не установлено более низкое значение.

Внимание

Налог на прибыль не удерживается обществом при следующих условиях:- в случае если иностранная организация, получающая доход, имеет свое представительно в Российской Федерации и об этом уведомлен налоговый агент (общество). Подтверждением уведомления является наличие у налогового агента (общества) копии свидетельства о постановке представительства иностранной организации на налоговый учет, заверенной в нотариальном порядке; — в случае если международным соглашением установлено, что налог на прибыль не удерживается с иностранной организации по таким доходам.

Когда на выплаты налагается ограничение?

В соответствии со ст. 23 закона 14-ФЗ, ООО не вправе компенсировать стоимость перешедшей к нему доли, если выплата повлечет несостоятельность компании или на момент выплат хозяйственное общество уже банкротится. Если к окончанию срока выплаты ситуация не меняется, юридическое лицо обязано в 3-месячный срок восстановить участника в его прежнем статусе и возвратить ему соответствующую долю в капитале фирмы.

В п. 11 Рекомендаций Научно-консультативного совета при ФАС Уральского округа от 31.03.2010–01.04.2010 разъяснено, что данная норма содержит только ограничение, а не исключение возможности получения компенсации доли. Судебное решение об обязании общества выплатить долю имеет законную силу, но в соответствии со ст. 63 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ с момента введения наблюдения над банкротящимся ООО запрещается фактическое выделение доли.

Сколько стоит доля участника при выходе

Если все эти условия выполнены, надо рассчитать размер компенсации за долю. Причём надо разделять варианты оценки доли при её продаже и при выходе участника.

В случае продажи доли определить её стоимость можно разными способами:

- предварительно закрепить уставом в фиксированной сумме;

- рассчитать на основании балансовой стоимости активов по последней отчётной дате;

- определить на основании чистой прибыли ООО;

- ориентируясь на чистые активы организации.

При этом выходящему участнику надо понимать, какая отчётность будет взята за основу оценки стоимости его доли. Дело в том, что по закону ООО обязано сдавать только годовую бухгалтерскую отчётность. Промежуточная отчётность – за месяц или квартал – тоже возможна, но обязанность её составления должна быть предусмотрена уставом или другим документом (например, кредитным договором). Если такой обязанности нет, то доля будет оцениваться на основании только годовой отчётности.

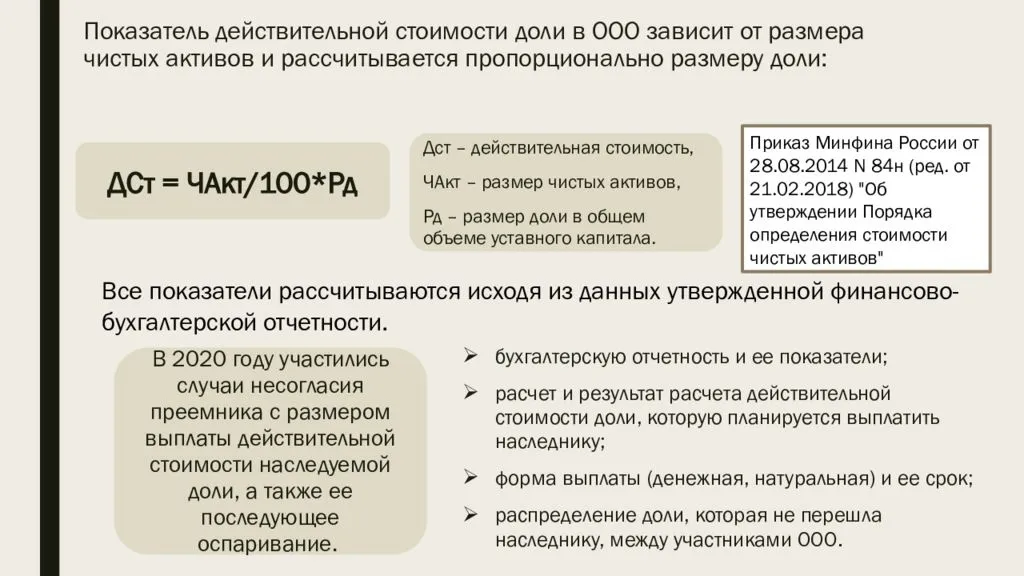

Что касается самого определения действительной стоимости доли участника, то оно установлено статьёй 14 закона «Об ООО». Это часть стоимости чистых активов общества, пропорциональной размеру доли участника.

✐ Пример ▼

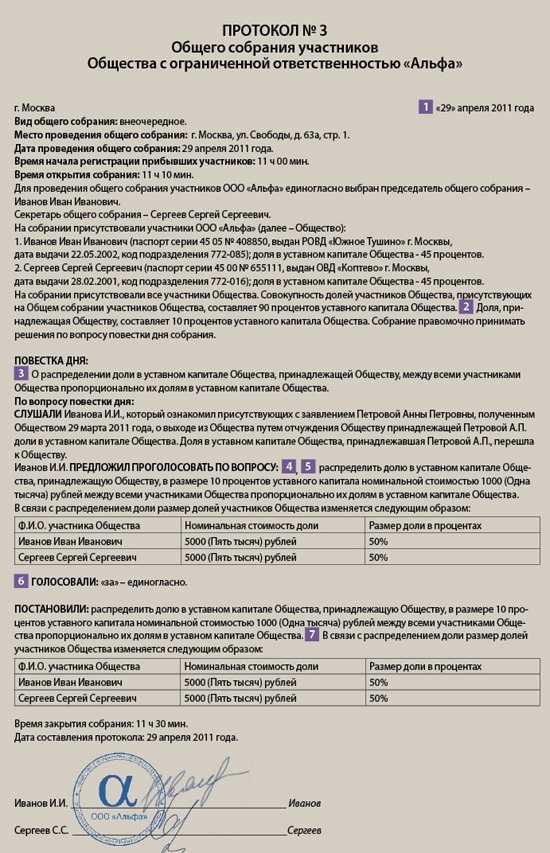

Возьмём для примера ООО с тремя участниками, уставный капитал которого составляет 200 000 рублей. Доли участников распределены следующим образом:

- Петров А.Р. – 30%, номинальная стоимость доли 60 000 рублей;

- Сергеев М.И. – 25%, номинальная стоимость доли 50 000 рублей;

- Вышнин С. В. – 45%, номинальная стоимость доли 90 000 рублей.

Участник Сергеев М.И., который выходит из общества, не согласился с балансовой стоимостью активов, указанной в отчётности, – 478 000 рублей. Поэтому общество провело независимую экспертную оценку, в соответствии с которой рыночная стоимость составила 850 000 рублей. На основании этих данных и была определена действительная стоимость доли: 850 000 * 25% = 212 500 рублей.

УСН

Порядок учета операций, связанных с уменьшением уставного капитала, при расчете единого налога зависит от причин, по которым общество уменьшает этот показатель.

Если организация уменьшает уставный капитал в добровольном порядке (по инициативе организации), сумму указанного уменьшения ей нужно включить в состав внереализационных доходов. Такой порядок применяется, если организация не возвращала соответствующую часть вкладов участникам. Если суммы, на которые уменьшилась номинальная стоимость долей участников, были им выплачены, то на расчет единого налога самой организации уменьшение уставного капитала не влияет.

Если организация уменьшает уставный капитал в соответствии с требованиями законодательства, то указанная сумма уменьшения доходом организации не признается. Общество также не должно учитывать при расчете единого налога ту часть вкладов, которую оно выплатило своим участникам.

Это следует из абзаца 3 пункта 1, подпункта 1 пункта 1.1 статьи 346.15, пункта 16 статьи 250 и подпункта 17 пункта 1 статьи 251 Налогового кодекса РФ.

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, вправе учесть в расходах сумму госпошлины, уплаченной за регистрацию изменений в уставе (подп. 22 п. 1 ст. 346.16 НК РФ). Сумму госпошлины включите в расходы в момент ее уплаты в бюджет (п. 2 ст. 346.17 НК РФ).

Выплата доли участнику ооо усн при выходе бухгалтерские проводки

Регистрационные изменения и корпоративные процедуры:

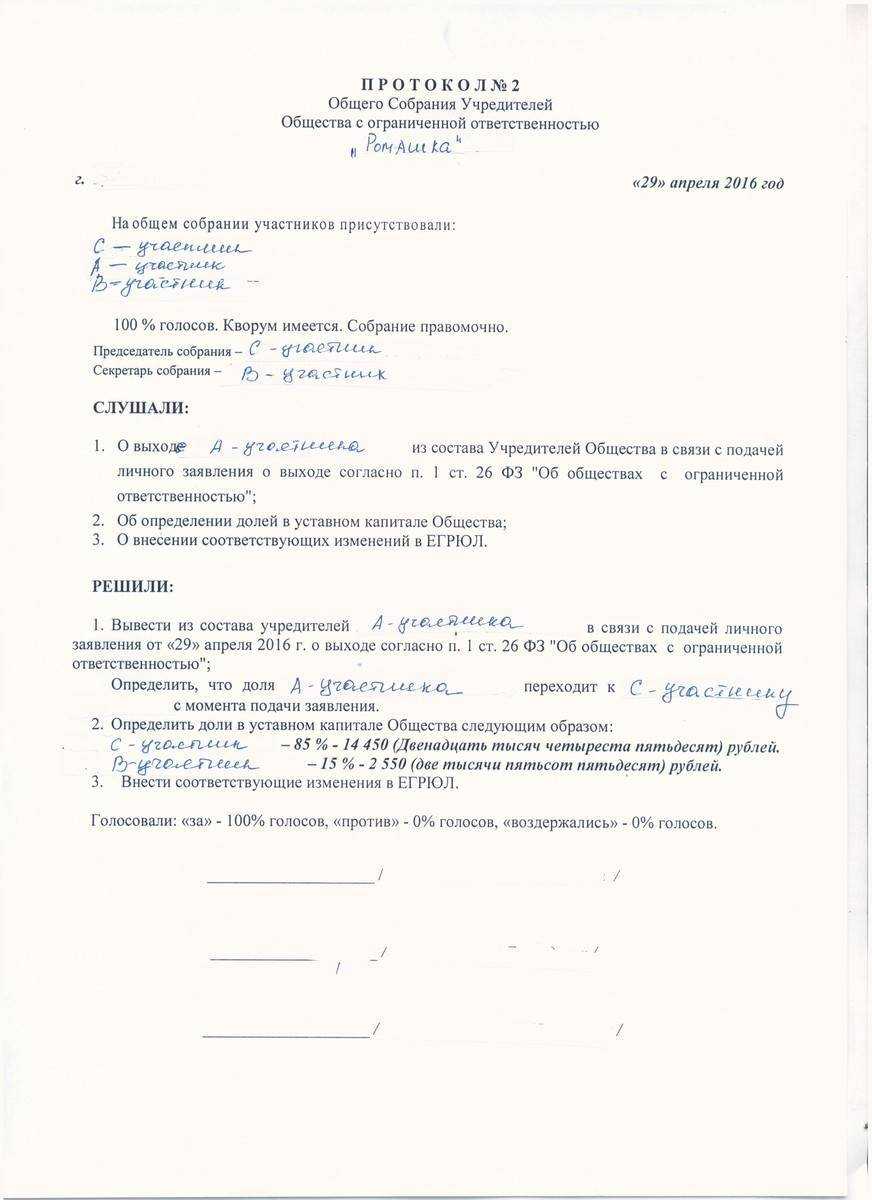

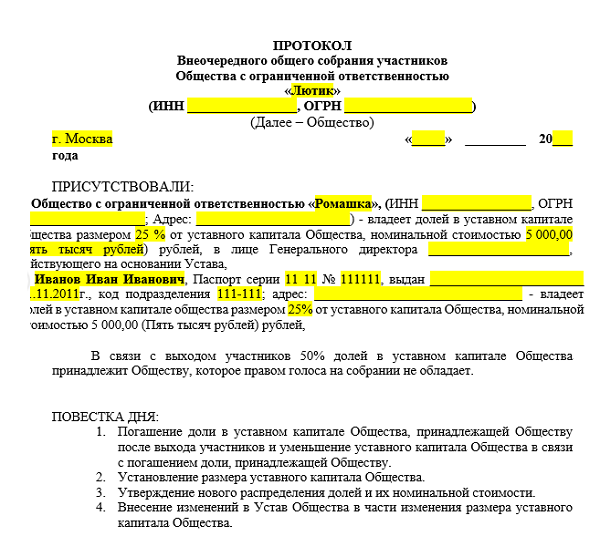

- Выход участника из ООО и переход его доли к обществу подлежит отражению в ЕГРЮЛ, для чего в налоговый орган необходимо представить документы, определенные в соответствии с ФЗ № 129-ФЗ.

- При выходе участника из общества до приведения устава в соответствии с ФЗ № 14-ФЗ, одновременно с внесением изменений в ЕГРЮЛ необходимо перерегистрировать устав согласно новым законодательным требованиям.

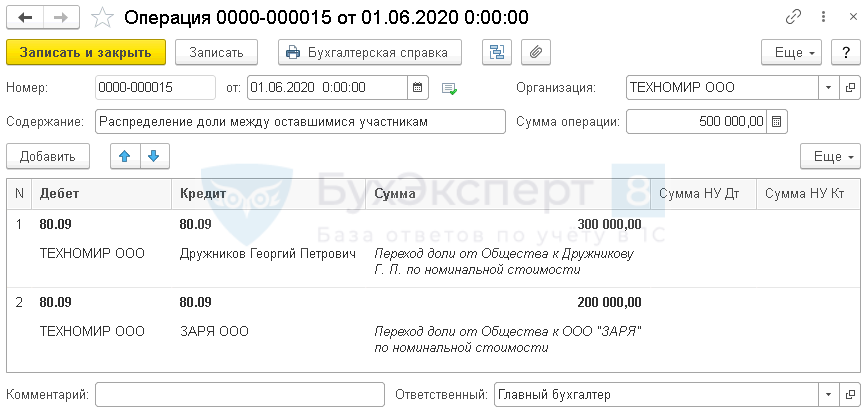

- После выхода из ООО доля участника переходит к обществу, которая должна произвести отчуждение данной доли другим лицам, в частности доля может быть распределена между участниками ООО на основании решения общего собрания или отчуждена третьим лицам, не являющимся участниками ООО.

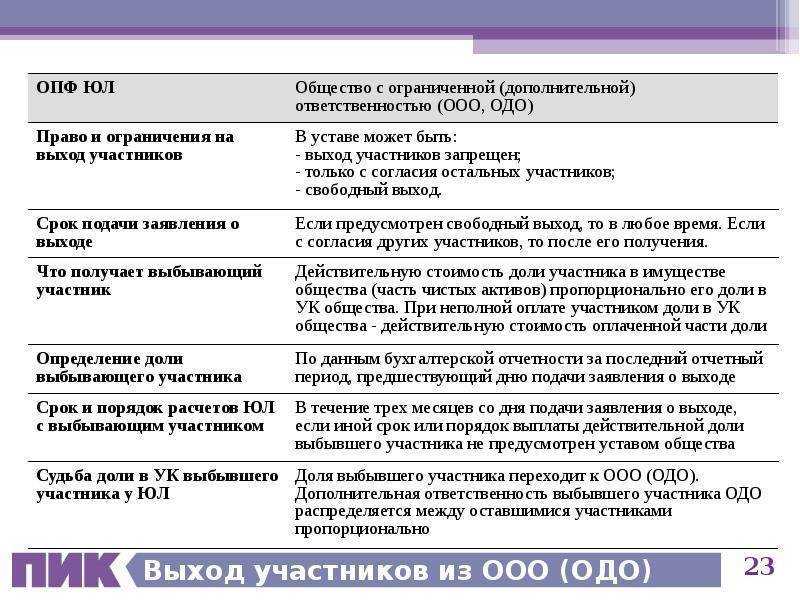

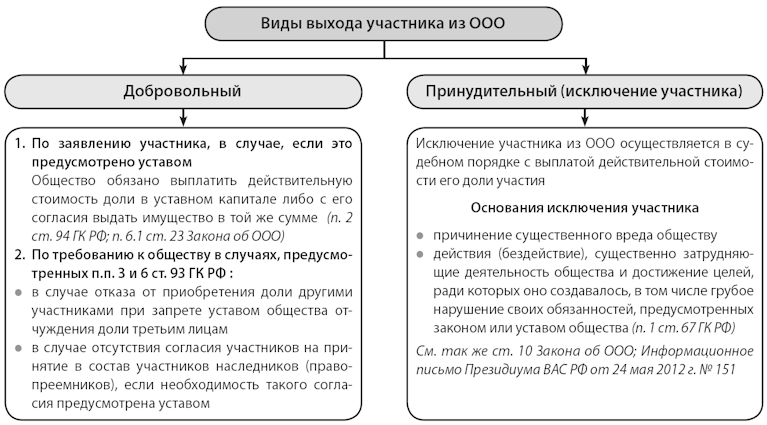

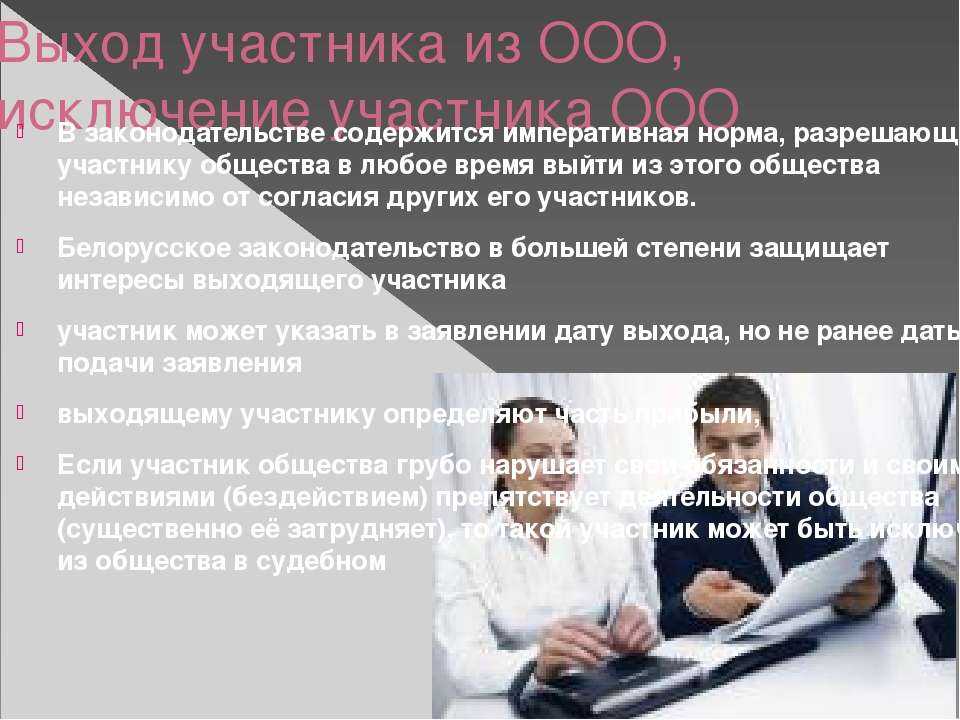

Возможность выхода из состава учредителей

Законом Российской Федерации ФЗ №14 предусмотрено, что покинуть состав учредителей ООО можно в случае, если это обосновано общества и получено согласие остальных его членов.

Важным аспектом в данном случае является именно добровольное действие покидающего компанию учредителя. Если эти факторы выполнимы, то он может получить свою долю, после чего все связи с ООО у него прекратятся.

Однако есть два обстоятельства

, при которых учредитель не может выйти из общества:

- если он является единственным дольщиком в ;

- в случае одновременного выхода всего состава учредителей.

При таких факторах общество не может существовать и подлежит .

Правила возврата уставного капитала при ликвидации ООО

Кроме добровольной ликвидации или банкротства, учредители могут использовать альтернативные способы выхода из бизнеса. Вот куда уходит уставной капитал при таких вариантах:

- при продаже ООО все активы и уставный капитал остаются за компанией и новыми собственниками (продавец получит компенсацию от покупателя в сумме, предусмотренной договором);

- при реорганизации уставный капитал может возвращаться учредителям или передаваться по правопреемству новому или существующему юридическому лицу (например, при слиянии двух ООО их уставный капитал будет передан новой организации).

ИФНС не вправе просто так забрать сумму уставного капитала. Налоговый орган может выступать кредитором по платежам в бюджет. Расчет по налогам, пени и взносам осуществляется по тем же правилам, что и по обязательствам иных кредиторов.

Ликвидируем ООО, но у компании есть долги. Как правильно поступить?

На каком этапе уставный капитал возвращается учредителям

Распределять прибыль, активы и сумму уставного капитала учредители могут только на заключительном этапе ликвидации. В окончательном балансе будут указаны средства и активы, оставшиеся после расчета по обязательствам. Если у ИФНС не возникнет претензий к документам, принимается решение о закрытии организации, снятии ее с учета. Это дает право распределить деньги и имущество между участниками ООО.

Порядок и очередность распределения уставного капитала

- в процессе закрытия ООО составляется промежуточный и окончательный баланс;

- после расчета с кредиторами (если они есть), между участниками ООО, в первую очередь, распределяется прибыль;

- во вторую очередь — будут распределены активы компании (участники могут получить часть имущества или соответствующую сумму компенсации);

- на заключительном этапе с банковского счета возвращается сумма уставного капитала (учредитель получит его часть, исходя из размера своей доли).

Учредители могут оформить акт и соглашение о порядке распределения прибыли и остатка активов. Например, при невозможности разделить какое-либо имущество, оно может передаваться одному из участников с выплатой компенсации остальным учредителям. Но сумму уставного капитала нужно распределять строго по долям, указанным в уставе.

Как участники компании должны поделить между собой нематериальные активы?

Какие документы нужно оформить

Кроме стандартных документов при ликвидации ООО, для возврата уставного капитала и распределения прибыли (активов), может потребоваться:

- протокол собрания или единоличное решение участника ООО;

- промежуточный и окончательный баланс;

- соглашение о распределении прибыли и имущества;

- акт передачи части активов;

- отчет оценщика о рыночной стоимости имущества, нематериальных активов;

- акт о возврате и распределении уставного капитала;

- платежное поручение в банк о переводе (выдаче) суммы уставного капитала.

Оценить стоимость активов можно протоколом собрания или отчетом эксперта-оценщика. Если у ООО один собственник, то именно он принимает все решения единолично. Непосредственным распределением прибыли и имущества занимается ликвидатор или комиссия.

Нужно ли платить налоги

Если после ликвидации учредитель получает ровно свою сумму взноса в уставный капитал, налоги платить не нужно (так как отсутствует прибыль). Если при распределении участник получает часть прибыли и активов, превышающую стоимость доли, нужно платить налог.

Учредители-граждане платят НДФЛ по ставке 13% или 15% (в зависимости от размера налоговой базы). Учредители-организации платят налог на прибыль. Его основная ставка равна 20%.

Какие документы нужны для подачи заявления на банкротство бизнеса в форме ООО?

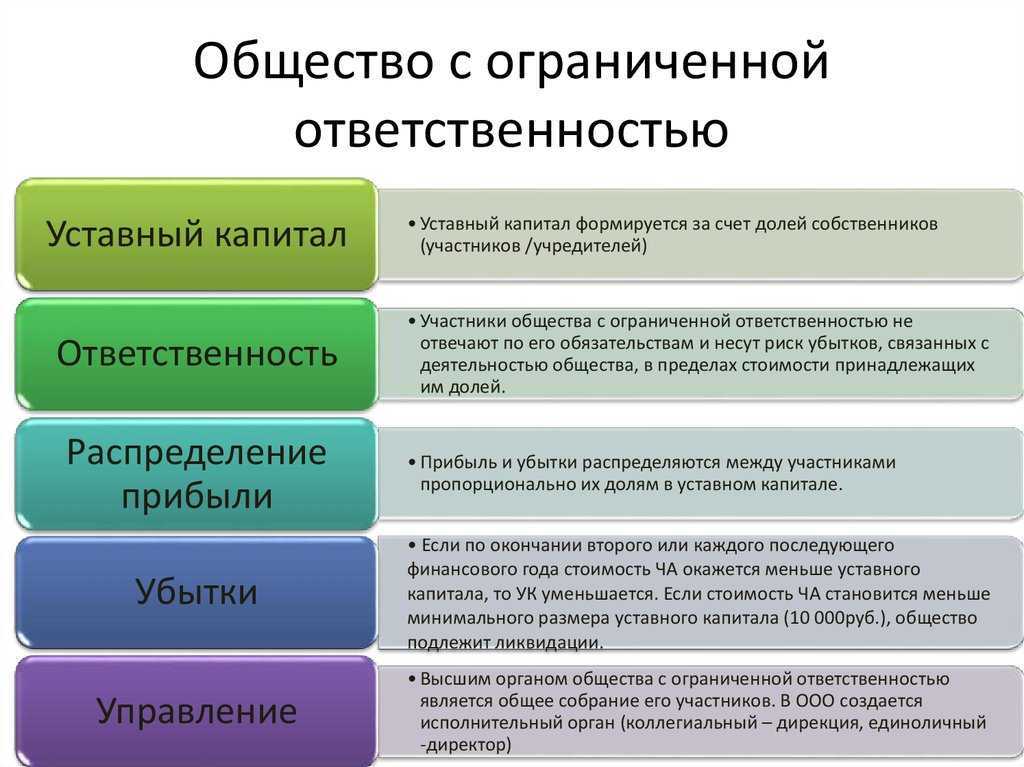

Уставной капитал и порядок его формирования

Этот фонд служит для реализации хозяйственной деятельности фирмы, результатом которой есть получение прибыли.

Значение величины начального капитала обозначено в уставных документах и представляет:

- Для акционерных обществ — сумму номинальных стоимостей акций компании, выкупленных акционерами. Минимальный размер уставного капитала на момент оформления ЗАО или ОАО составляет соответственно 100 или 1000 МРОТ.

- Для ООО — это минимальная величина, регламентированная законодательством РФ (на момент регистрации она обязана быть больше или равна десяти тысяч рублей), и зачисления в «казну» предприятия одним или несколькими учредителями в размере установленных долей.

Данные вкладываемые средства могут быть выражены в виде

- денежных вложений,

- ценных бумаг,

- интеллектуальной собственности,

- других имущественных средств.

Существует возможность внесения суммы стартового капитала долями, однако первый взнос не должен быть меньше 50%.

Невнесенная доля заявленного капитала погашается в течение первого года финансовой деятельности предприятия

В случае невыполнения определенного порядка внесения заявленной величины складочного капитала, учредитель обязан оповестить об его уменьшении.

Если значение новой величины уставного капитала окажется меньше минимального размера установленного законодательством РФ, то предприятие ликвидируется.

Взносы участников учредительного совета могут быть выражены как в денежной, так и в натуральной форме.

Если рассматривать учетно-бухгалтерский аспект уставного капитала, то денежный вклад является наиболее простым и понятным.

А вот при передаче имущества, выступающего в роли вклада уставного капитала, необходимо учитывать некоторые нюансы:

- денежная оценка вносимых материальных ценностей осуществляется участниками, причем она не может быть выше цены определенной независимым оценщиком;

- внесение складочного капитала в натуральной форме осуществляется по акту приема-передачи (учредитель передает созданной организации);

- в учредительных документах достаточно часто содержатся пункты, ограничивающие виды имущества, которое может выступать в качестве уставного капитала.

Как правило, величина стартового капитала прописана в уставе и бухгалтерском балансе организации.

Учет уставного (складочного) капитала производится в рамках пассивного счета 80 “Уставный капитал”, который отражает информацию о состоянии данного вида средств.

После того, как размер стартового капитала был зафиксирован в уставных и бухгалтерских документах, осуществляется первая проводка:

Д 75 «Расчеты с учредителями» (сумма зарегистрированных вкладов участников, которые сформировали уставной капитал) и К80 (отражающий величину уставного капитала, утвержденную в учредительных документах).

Данная проводка является подтверждением наличия у предприятия суммы, соответствующей величине уставного капитала, а также отражает значение недовнесенных средств учредителями, если таковая имеется.

Для учета этих сумм используется субсчет 1 счета 75 «Расчеты с учредителями».

К примеру, для простых товариществ данная операция отражается в виде проводки Д-т 51, 01, 41 К-т 80. В случае если участник изымает средства, то проводка будет иметь вид — Д-т 80 К-т 51, 01, 4.

Причем на предприятиях такой формы собственности аналитический учет по счету 80 ведется по каждому отдельному участнику договора.

Для оптимального ведения бухгалтерии необходимо пользоваться типовыми проводками по Д-К счета 80 “Уставный капитал”

Проведение любых изменений в значение величины уставного капитала, подтвержденных учредительными документами, в обязательном порядке отражается в бухгалтерском учете посредством специальных проводок.

К примеру, при поступлении основных средств за счет вкладов учредителей осуществляется проводка — Д-т 08.3 К-т 75.1. Основанием для проведения этой операции считаются уставные документы и бухгалтерская справка.

О распределении прибыли в пользу оставшегося участника

В силу п. 1 ст. 28 Федерального закона № 14-ФЗ ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

В обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников, принимаются единственным участником единолично, оформляются письменно и в случаях, предусмотренных федеральным законом, должны быть подтверждены путем нотариального удостоверения (ст. 39 указанного закона).

Согласно п. 1 ст. 29 Федерального закона № 14-ФЗ ООО не вправе принимать решение о распределении своей прибыли между участниками общества:

1) до полной оплаты всего уставного капитала общества;

2) до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных указанным законом;

3) если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате принятия такого решения. На основании п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены;

4) если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

5) в иных случаях, предусмотренных федеральными законами.

Таким образом, если действительная стоимость доли будет выплачиваться бывшим участникам, до момента ее фактической выплаты принимать решение о распределении прибыли нельзя.

Если участники письменно отказываются от получения действительной стоимости доли, то прибыль в пользу оставшегося участника может быть распределена (при условии отсутствия других ограничений).

При этом следует помнить, что доли, принадлежащие ООО, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, а также имущества общества в случае его ликвидации (п. 1 ст. 24 Федерального закона № 14-ФЗ).

Одно из препятствий для принятия решения о распределении прибыли – если на момент его принятия стоимость чистых активов общества будет меньше его уставного капитала. Поэтому нужно распределить такую сумму прибыли, которая позволит соблюсти указанное ограничение.

Дополнительно обратите внимание, что в силу п. 2 ст

29 Федерального закона № 14-ФЗ ООО не вправе выплачивать участникам общества прибыль, решение о распределении которой между участниками принято:

-

если на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

-

если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

-

в иных случаях, предусмотренных федеральными законами.

После прекращения данных обстоятельств ООО должно выплатить своим участникам прибыль, решение о распределении которой между участниками принято.

Пример 1. Выплата стоимости доли бывшему члену ООО: калькуляция ее действительной стоимости и исчисление НДФЛ

Уставной капитал (УК) ООО «Прогресс» равняется 80 000 руб. Он поделен между тремя членами общества следующим образом:

- К. Д. Барич — доля размером 20 тыс. руб.

- Д. О. Ларионова — доля размером 20 тыс. руб.

- Д. Р. Тимченко — доля размером 40 тыс. руб.

Из общества в сентябре 2024 г. выходит Д. Р. Тимченко (резидент РФ). В составе ООО «Прогресс» остаются 2 человека: К. Д. Барич и Д. О. Ларионова.

Номинальная стоимость (НСД) его доли составляет, как отмечено выше, 40 тыс. руб. Необходимо определить ее действительную стоимость. Как установлено, именно она будет далее делиться равными долями между остальными членами (К. Д. Барич и Д. О. Ларионовой), т. к. пропорции их собственных долей одинаковы (по 20 тыс. руб.)

Для целей калькуляции берется нужная информация из бухгалтерского баланса за 1 полугодие, в частности, стоимость ЧА (чистых активов) = 1 млн. руб.

Калькуляция суммы производится по стандартной формуле: ДС = НСД / УК * ЧА. Итого ее стоимость составит: 40 000 / 80 000 * 1 000 000 = 500 000 руб. Из данной суммы удерживается НДФЛ по ставке 13%, в результате чего получается: 500 000 руб. * 13% = 65 000 руб.

За вычетом НДФЛ сумма к выплате за долю Д. Р. Тимченко будет следующей: 500 000 руб. — 65 000 руб. = 435 000 руб.

Выплата доли участнику ооо при выходе бухгалтерские проводки

Пример отражения в бухучете продажи обществом доли выбывшего участника третьему лицу Уставный капитал ООО «Торговая фирма Гермес» составляет 100 000 руб. Он разделен на доли между тремя участниками:- доля А.В.

Львова – 25 000 руб.;- доля Е.Э. Громовой – 25 000 руб.;- доля В.К. Волкова – 50 000 руб. Волков решил выйти из состава участников.

16 июля его заявление о выходе поступило в организацию. Действительная стоимость доли Волкова составляет 220 000 руб. В учете организации сделана проводка:Дебет 81 Кредит 75 субсчет «Участник Волков»– 220 000 руб.

– отражен переход доли

Волкова к организации. По решению общего собрания участников доля выбывшего участника будет продана третьему лицу по ее действительной стоимости (220 000 руб.). В бухучете продажу доли в уставном капитале бухгалтер отразил следующими проводками: Дебет 75 субсчет «Новый участник» Кредит 91-1– 220 000 руб.

Действительную стоимость доли учредителя (участника), выбывающего из состава ООО, рассчитайте по формуле: Действительная стоимость доли учредителя (участника) = Номинальная стоимость доли : Уставный капитал × Чистые активы Такой порядок расчета установлен пунктом 2 статьи 14 Закона от 8 февраля 1998 г. № 14-ФЗ. Порядок оценки чистых активов утвержден приказом от 29 января 2003 г.

Минфина России № 10н и ФКЦБ № 03-6/пз. Несмотря на то что эти правила разработаны для акционерных обществ, ими могут воспользоваться и ООО, но только до тех пор, пока уполномоченный Правительством РФ орган исполнительной власти не определит порядок оценки чистых активов для ООО (п. 2 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ, письма Минфина России от 13 мая 2010 г. № 03-03-06/1/329, от 7 декабря 2009 г. № 03-03-06/1/791).

Формирование уставного капитала: проводки бухгалтерские

Как в БУ отображается формирование уставного капитала? Проводки зависят от источников поступления средств. Для учета уставного капитала используются счета 80 и 75. Поступление средств отображается по кредиту 75, а списание – по дебету 75. Проводка, составляющаяся при формировании уставного капитала в акционерных обществах, выглядит так: ДТ75 КТ80 — отражена задолженность учредителей в УК. Каждый собственник должен внести вклад в капитал в соответствии с его долей. В таком же соотношении потом будет распределяться прибыль.

Оплата дополнительных ЦБ осуществляется по рыночной цене, но выше номинальной стоимости. Исключение – покупка ЦБ участниками, у которых уже есть обыкновенные акции. Цена размещения в этом случае может быть максимум на 10 % ниже рыночной. Если к публикации привлечены профессиональные участники рынка, то цена ЦБ также может быть увеличена на сумму, равную стоимости услуг посредников. Но размер их вознаграждения не может превышать 10 % цены размещения.