Случаи допустимости зачета по ГК РФ

Возможен зачет как договорных, так и внедоговорных обязательств.

Возможность зачета упоминается в следующих нормах ГК РФ:

- Зачет солидарных и субсидиарных обязательств (ст. ст. 325, 399 ГК РФ)

- Залог. Зачет требований к залогодержателю (п. 3 статьи 344 ГК РФ). Зачет в счет покупной цены заложенного имущества требований залогодержателя, обеспеченных залогом (п. 4 статьи 350.2 ГК РФ);

- Поручительство. Право поручителя на возражения против требования кредитора (п. 2 статьи 364 ГК РФ);

- Задаток. Убытки с зачетом суммы задатка (статья 381 ГК РФ);

- Поставка. Погашение однородных обязательств по нескольким договорам поставки (п. 1 ст. 522 ГК РФ);

- Пожизненная рента. Расторжение договора пожизненной ренты по требованию получателя ренты и его требование возвратить имущество с зачетом его стоимости в счет выкупной цены ренты (п. 2 ст. 599 ГК РФ);

- Аренда. Нарушение арендодателем обязанности по производству капитального ремонта дает арендатору право произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы (п. 1 ст. 616 ГК РФ);

- Строительный подряд. Если по не зависящим от сторон причинам работы по договору строительного подряда приостановлены и объект строительства законсервирован, заказчик обязан оплатить подрядчику в полном объеме выполненные до момента консервации работы … с зачетом выгод, которые подрядчик получил или мог получить вследствие прекращения работ (ст. 752 ГК РФ);

- Финансирование под уступку денежного требования. В случае обращения финансового агента к должнику с требованием произвести платеж должник вправе … предъявить к зачету свои денежные требования, основанные на договоре с клиентом… (п. 1 ст. 832 ГК РФ);

- Банковский счет. Денежные требования банка к клиенту, связанные с кредитованием счета и оплатой услуг банка… прекращаются зачетом, если иное не предусмотрено договором банковского счета (ст. 853 ГК РФ);

- Страхование. Страховщик вправе при определении размера подлежащего выплате страхового возмещения … или страховой суммы … зачесть сумму просроченного страхового взноса (п. 4 ст. 954 ГК РФ);

- Неосновательное обогащение. При возврате неосновательно полученного или сбереженного имущества … приобретатель вправе требовать от потерпевшего возмещения понесенных затрат на содержание и сохранение имущества с того времени, с которого он обязан возвратить доходы с зачетом полученных им выгод (ст. 1108 ГК РФ).

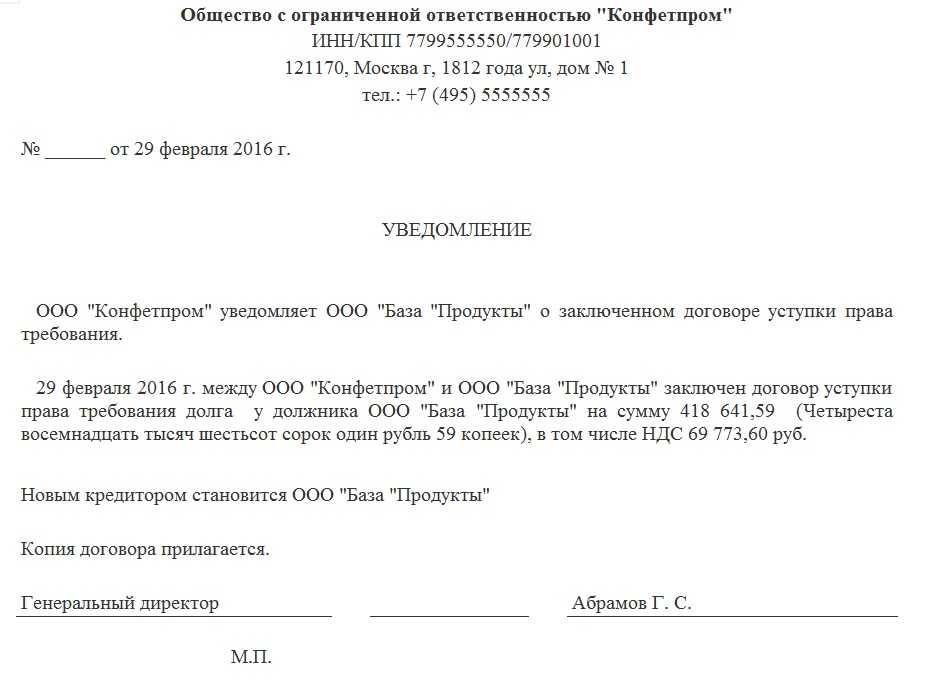

Что такое взаимозачет между организациями

Разъяснения Минфина и ФНС по вопросу зачёта взносов

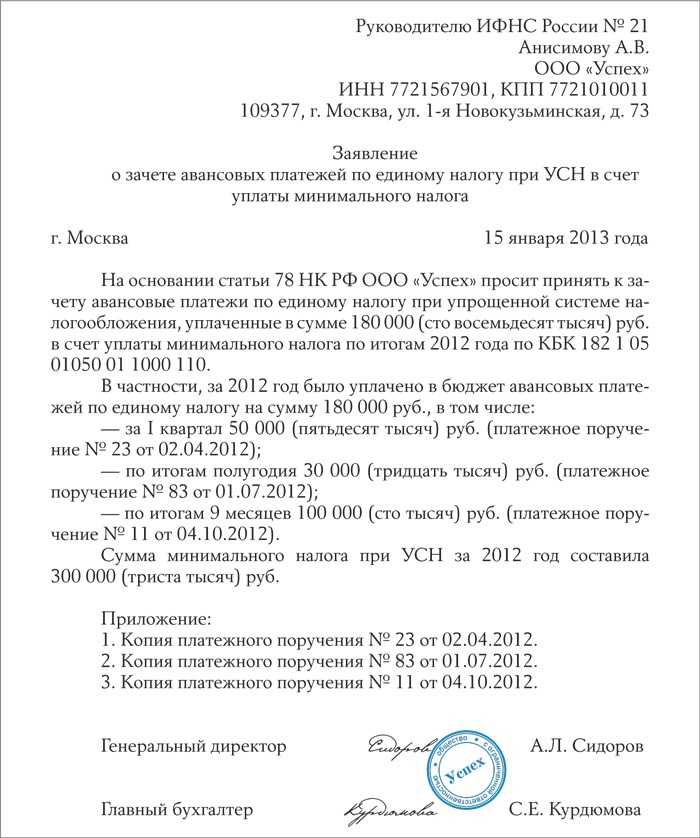

Минфин выпустил письмо от 20.01.2023 № 03-11-09/4254, в котором сообщил следующее: «Денежные средства, перечисленные в счёт уплаты фиксированных страховых взносов, будут зачтены в счёт исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчётным периодом)».

Об этом мы уже говорили. Но как же тогда уменьшить налог по УСН или ПСН за счёт взносов до конца года?

Вот что предлагает Минфин: «В случае подачи плательщиком заявления о распоряжении путем зачёта суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 Кодекса, может быть определена принадлежность ЕНП до наступления установленного Кодексом срока уплаты налога (сбора, страховых взносов)».

Безусловно, необходимость подавать распоряжение усложняет деятельность ИП, особенно если он сам занимается своим учётом. Добавим также, что этот документ налоговая принимает только в электронном виде (пункт 4 статьи 78 НК РФ), поэтому надо иметь ЭЦП. Но пока других вариантов зачёта суммы взносов, перечисленных раньше срока, ведомства не предлагают, поэтому разберёмся, как заполнить заявление.

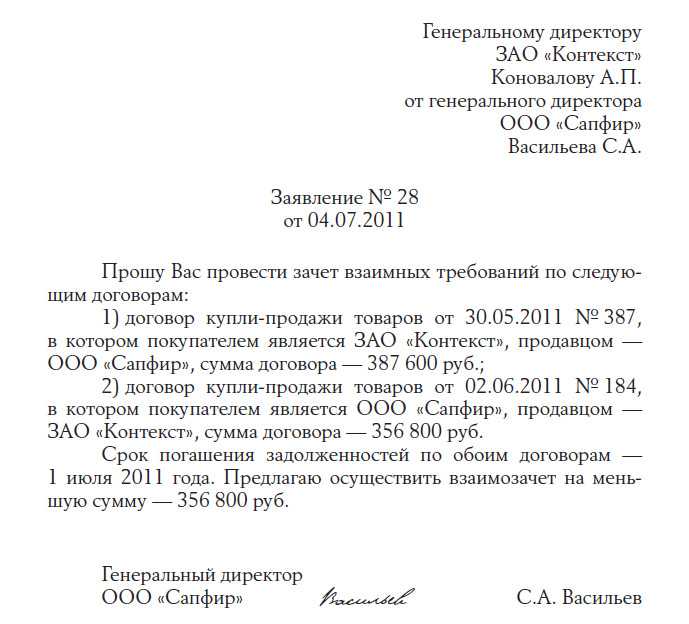

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможен сценарий, при котором контрагент фирмы имеет обязательства перед ней (либо она — перед контрагентом) по двум разным договорам. Это не имеет принципиального значения с точки зрения возможности проведения взаимозачета. Главное — последовательно изложить в соглашении порядок взаимного зачета требований сторон со ссылками на разные договоры, корректно отразить финансовую составляющую.

Как сделать взаимозачет между договорами одного контрагента соответствующим требованиям законодательства? Здесь главное — убедиться, что содержание правоотношений по существу не предполагает препятствий для зачета требований с точки зрения норм ст. 410 и 411 ГК РФ.

Так, препятствием к взаимозачету требований по нескольким договорам с контрагентом может быть неоднородность обязательств, отраженных в разных договорах. Например, если один договор составлен в рублях, а другой — в валюте. В этом случае взаимозачет между договорами одного контрагента осуществить будет нельзя. Для взаимного зачета требований по каждому договору фирме нужно составить отдельное соглашение с контрагентом (при условии, разумеется, что он имеет требования к ней в аналогичной валюте).

Особенности налогового учета

Основные особенности налогового учета можно выделить в следующих аспектах:

1. Классификация доходов и расходов

Доходы и расходы, получаемые и осуществляемые организацией, должны быть правильно классифицированы согласно налоговому законодательству. Это позволяет избежать возможных проблем при проверках со стороны налоговых органов и минимизировать риски возникновения налоговых задолженностей.

2. Формирование налоговых резервов

В процессе ведения налогового учета организации имеют право формировать налоговые резервы для возможного погашения налоговых обязательств в будущем. Такие резервы позволяют сгладить платежные обязательства перед налоговыми органами и подготовиться к возможным финансовым трудностям.

3. Ведение налоговых деклараций

Организации обязаны подавать налоговые декларации, в которых отражаются все доходы, расходы и налоговые обязательства

В налоговом учете важно правильно и своевременно заполнять декларации, чтобы избежать возможных штрафов и претензий со стороны налоговых органов

4. Учет операций с НДС

Особое внимание в налоговом учете уделяется операциям по налогу на добавленную стоимость (НДС). Налоговый учет должен отразить все поступления и расходы, связанные с этим налогом, чтобы избежать ошибок и возможных претензий налоговых органов

5. Учет активов и обязательств

Правильный учет активов и обязательств помогает организации оптимизировать налогообложение. Например, правильно учитывая амортизацию основных средств, организация может получить налоговые льготы и уменьшить налоговые платежи.

7. Ведение налоговой отчетности

Одним из основных аспектов налогового учета является ведение налоговой отчетности. Организации должны регулярно представлять налоговые отчеты, в которых содержится информация о доходах, расходах и налоговых обязательствах. Правильное ведение налоговой отчетности позволяет контролировать финансовое состояние организации и осуществлять своевременные платежи по налогам.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

Определение понятия «зачет»

Определение понятия зачета вызывает в теории затруднения. Как правило, определение зачета замещается его описанием и не содержит всех признаков.

Зачет — взаимопогашение равных сумм платежных обязательств двух или нескольких юридических и физических лиц. (Словарь бизнес-терминов. Академик.ру. 2001).

Зачет — погашение взаимных обязательств, платежей двух или нескольких юридических и физических лиц в пределах равных сумм, величин взаимного долга. (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь. — 6-е изд., перераб. и доп. — М.» (ИНФРА-М, 2011))

Зачет — погашение одного обязательства посредством другого, встречного (debiti et crediti inter se contributio — определение рим. юриста Модестина). Допущение такого погашения оправдывается тем элементарным соображением, что самостоятельное взыскание по встречным обязательствам вело бы только к излишней трате времени, возбуждало бы лишние процессы и налагало бы на должника без всякой пользы тягость приискания и отдачи денег или других вещей, чтобы вновь затем получить их обратно от кредитора. (Брокгауз и Ефрон. Брокгауз и Евфрон, энциклопедический словарь. 2012).

Зачет встречного требования — погашение равновеликих сумм взаимных платежных обязательств двух или нескольких юридических и физических лиц. Производится в целях сокращения взаимной задолженности, ускорения расчетов и достижения экономии в платежных средствах. Как правило, засчитываются платежи, сроки которых уже наступили. (Словарь экономических терминов. 2012).

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

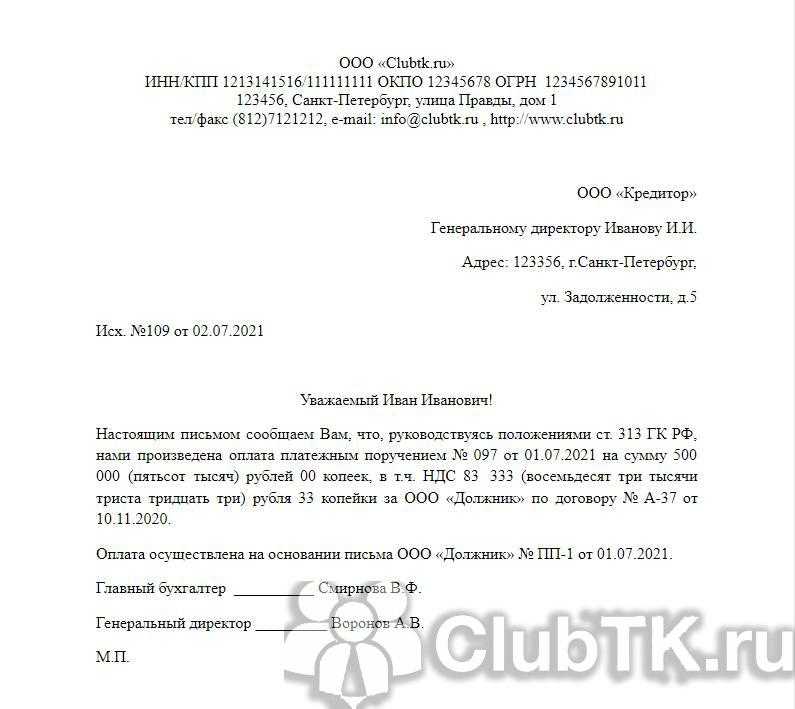

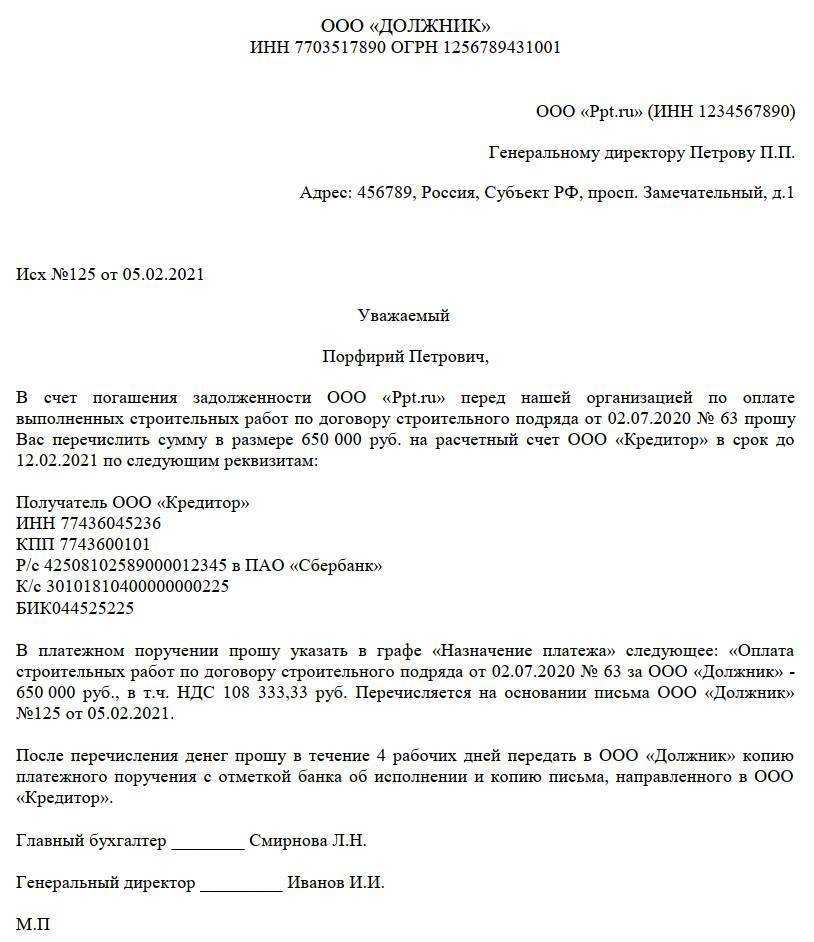

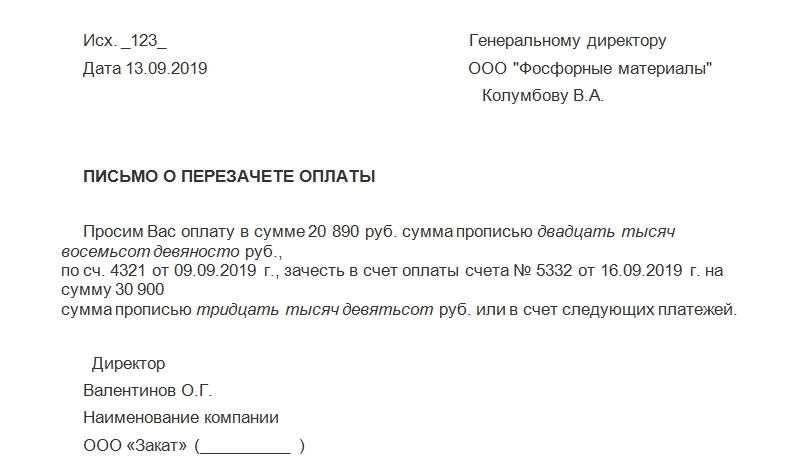

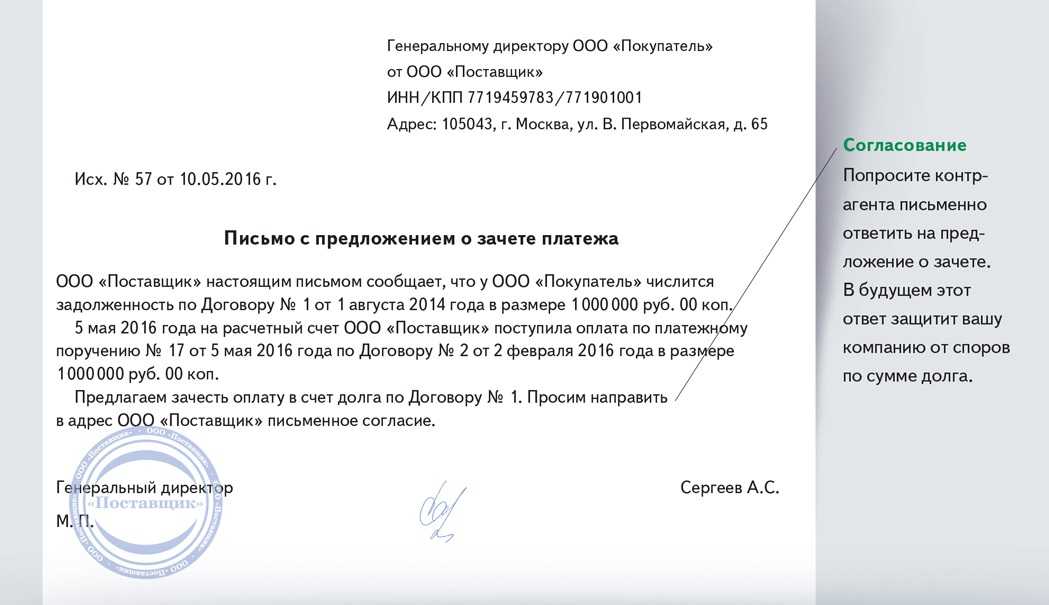

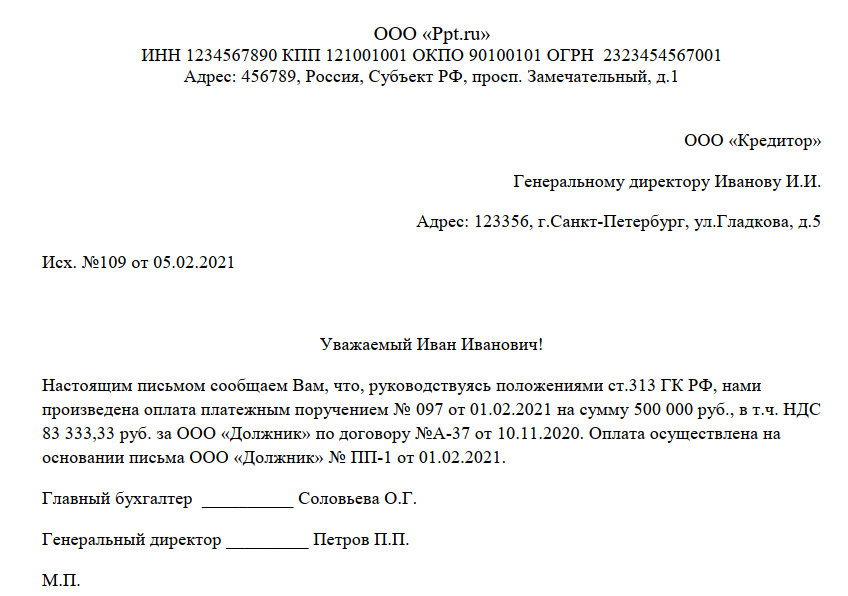

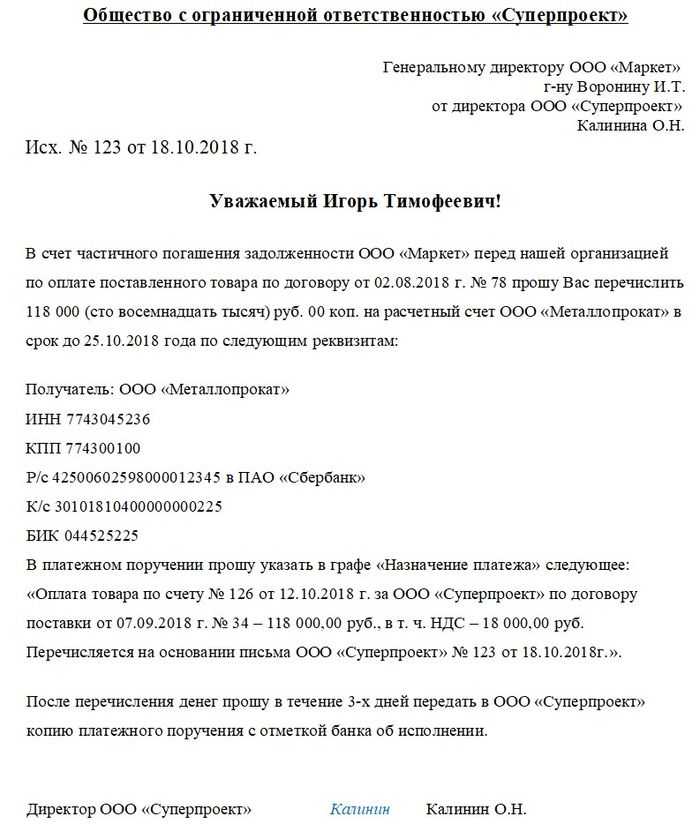

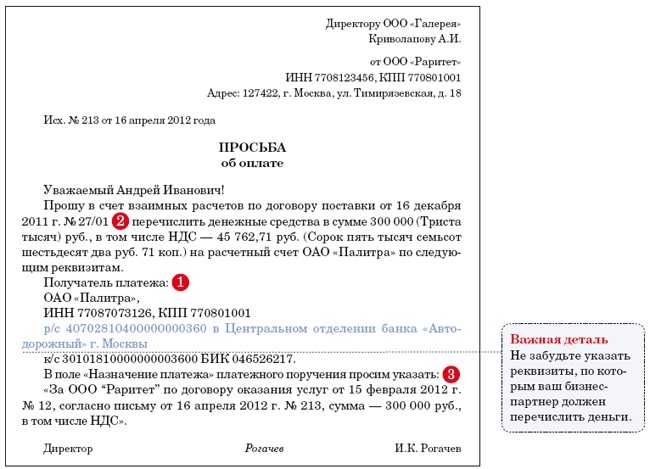

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Зачет после предъявления иска к должнику

ВС РФ разрешил зачет после предъявления иска

До принятия Постановления Пленума Верховного Суда РФ от 11.06.2020 N 6 была актуальна позиция о недопустимости зачета после предъявления иска, высказанная Президиумом ВАС РФ в 2001 году:

«После предъявления иска к должнику не допускается прекращение обязательства зачетом встречного однородного требования в соответствии с нормами ст. 410 ГК РФ. В этом случае зачет может быть произведен при рассмотрении встречного иска (п. 1 информационного письма Президиума ВАС РФ от 29.12.2001 N 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований»; определение Верховного Суда РФ от 09.06.2015 по делу N 307-ЭС15-795, А13-2077/2014).

Новый взгляд на данный вопрос отражен в п. 19 Постановления Пленума ВС РФ № 6, где разъяснено, что обязательства могут быть прекращены зачетом после предъявления иска по одному из требований. В этом случае сторона по своему усмотрению вправе заявить о зачете как во встречном иске так и в возражении на иск. Более того, также после предъявления иска ответчик вправе направить истцу заявление о зачете и указать в возражении на иск на прекращение требования, по которому предъявлен иск, зачетом.

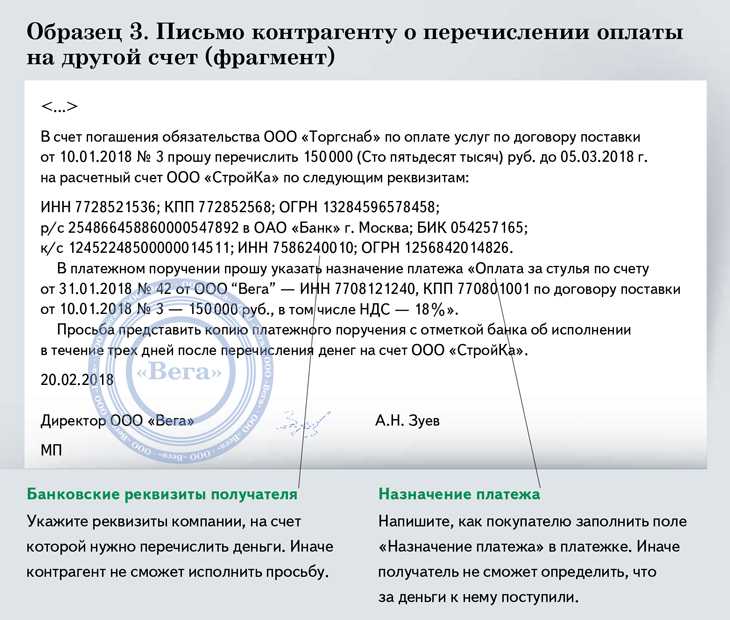

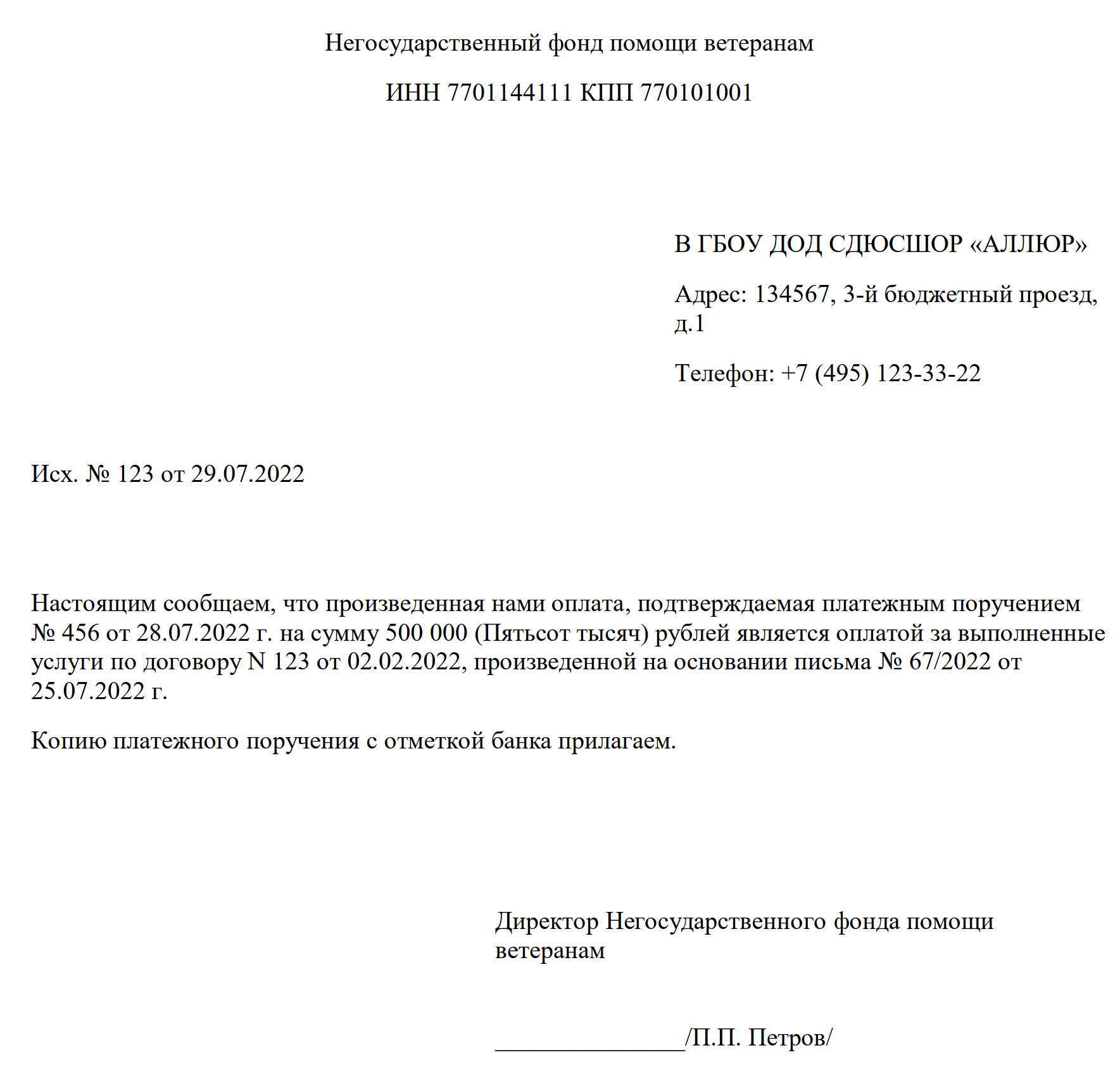

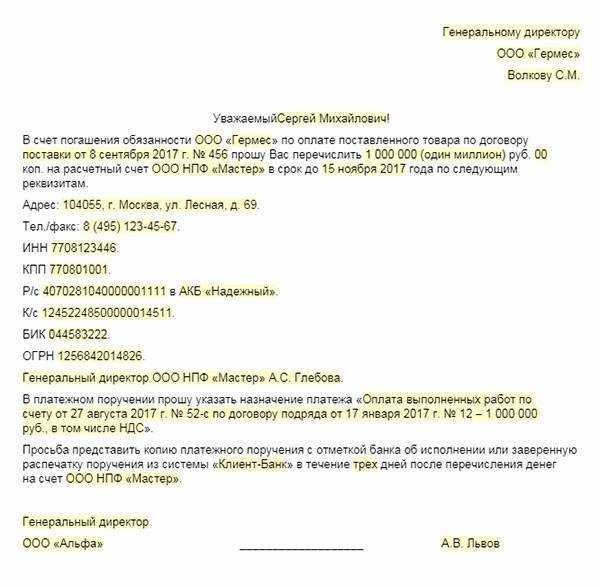

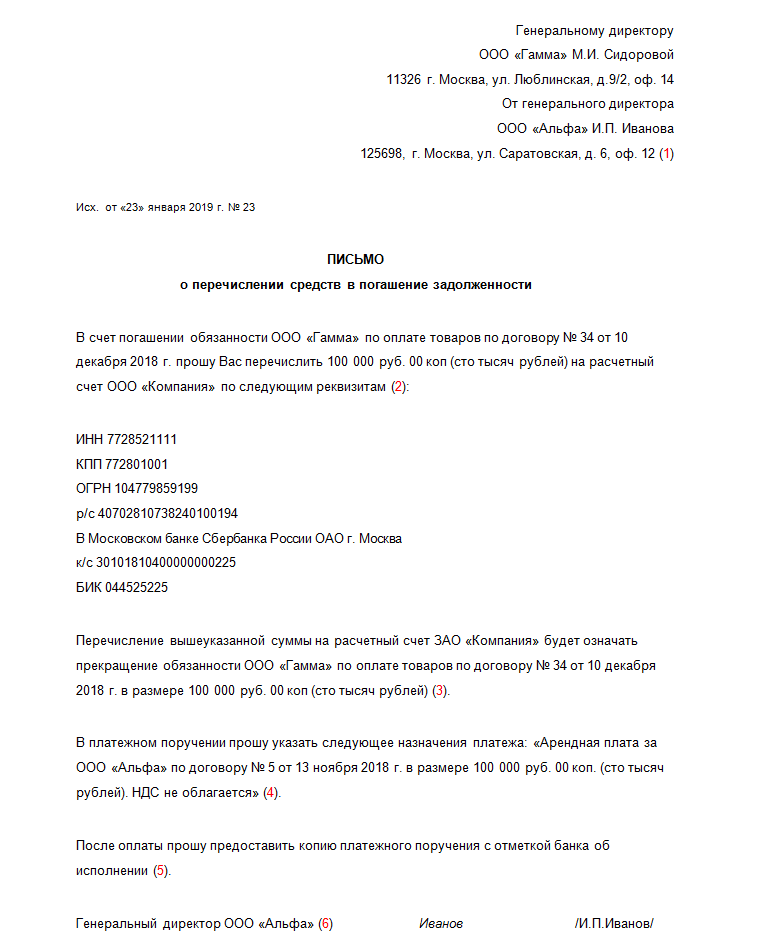

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

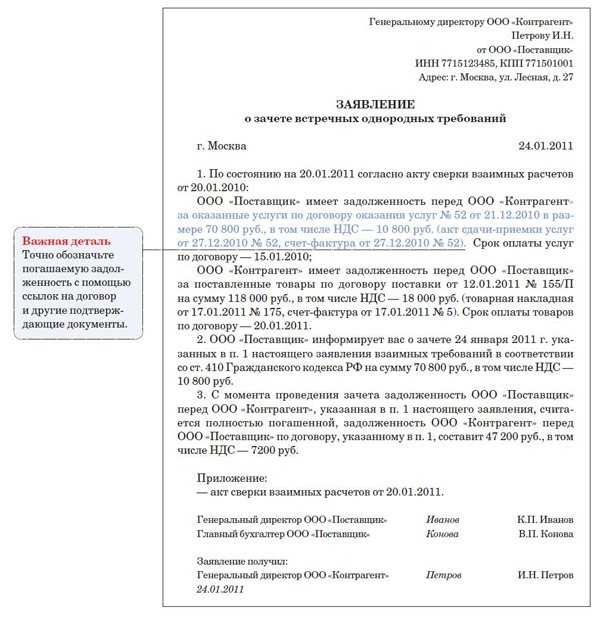

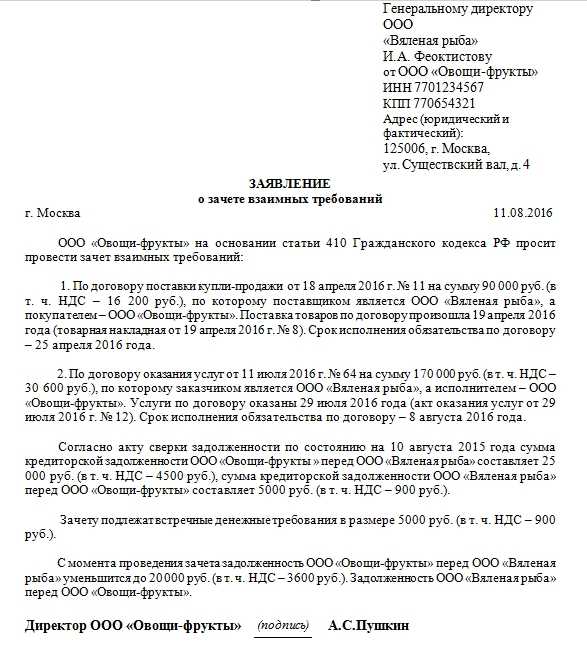

Образец соглашения и заявления о зачете

Соглашение о зачете встречных однородных требований. Образец. В целях частичного прекращения обязательств стороны проводят зачет встречных однородных требований. В результате проведения зачета задолженность одной из сторон погашена полностью, другая сторона в установленный срок обязуется погасить задолженность.

Заявление о зачете встречных однородных требований. Образец. Общество заявляет о частичном зачете сумм встречных однородных требований, срок которых наступил. После проведения зачета взаимных однородных требований имеется остаток задолженности заявителя зачета. Задолженность другой стороны перед заявителем погашена полностью.

Договор взаимозачета между тремя организациями — образец

Подписаться

Договор взаимозачета между тремя организациями — образец вы можете загрузить на нашем сайте — заключается, как и любой другой, в юрисдикции ГК РФ. При этом следует учитывать ряд особых требований к его составлению. Изучим особенности заключения такого договора подробнее.

Могут ли 3 фирмы заключить договор взаимозачета?

Образец тройственного договора взаимозачета: как составить документ

Итоги

Могут ли 3 фирмы заключить договор взаимозачета?

Любой договор в рамках юрисдикции гражданского законодательства может быть многосторонним, то есть предполагать участие трех и более сторон (ст. 154 ГК РФ).

Договор взаимозачета — добровольного отказа стороны в реализации договорного права требования в обмен на аналогичный отказ другой стороны — также может быть трехсторонним. Такой договор должен соответствовать критериям, прописанным в ст.

Любая сторона договора вправе инициировать взаимозачет в одностороннем порядке. Однако у других участников правоотношений впоследствии могут возникнуть возражения по поводу такой инициативы, и каждой из сторон придется доказывать свою правоту в суде. Поэтому многие фирмы предпочитают оформлять взаимозачет обязательств в рамках отдельного договора, который может быть трехсторонним.

https://www.youtube.com/watch?v=IX0pLgdwr5w

При этом структура обязательств, которые есть у сторон друг перед другом, может быть разной. Распространен «замкнутый круг» обязательств, когда все 3 фирмы что-то должны друг другу.

Пример

Фирма Aдолжна 100 000 руб. фирме B, которая должна 100 000 руб. фирме C. В свою очередь, фирма Cдолжна 100 000 руб. фирме A. Если стороны договорятся о взаимозачете суммы в 100 000 руб., то никто никому не останется должен.

Составление договора взаимозачета, в том числе трехстороннего, имеет ряд нюансов. Изучим их.

Образец тройственного договора взаимозачета: как составить документ

При составлении рассматриваемого документа нужно иметь в виду, что:

1. Непосредственно перед подписанием договора желательно произвести сверку расчетов по задолженностям (постановление Арбитражного суда Северо-Кавказского округа от 07.07.2016 № Ф08-3112/16 по делу № А32-7482/2015).

Результаты сверки могут быть закреплены в отдельном акте.

2. Взаимозачет возможен только по однородным требованиям.

Главный критерий однородности здесь — способ погашения обязательств. Он может быть представлен, к примеру:

- денежными расчетами в установленной валюте;

- поставками определенных товаров в установленном количестве (определенных услуг в установленном объеме);

- передачей долговых расписок (векселей) или уступки права требования по задолженности третьих лиц.

То есть если по договору между фирмами A и B предусмотрены денежные расчеты, а по договору между фирмами B и C — натуральные поставки, то взаимозачет осуществить не получится.

3. Договор не может быть составлен, если (ст. 411 ГК РФ):

- хотя бы одно зачитываемое обязательство связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- хотя бы по одному из обязательств истек срок исковой давности;

- есть иные препятствия к его заключению, обусловленные законом или договором.

4. В договоре должны быть отражены сведения:

- о составе взаимно зачитываемых обязательств;

- правовые основания для возникновения соответствующих обязательств (со ссылками на договоры, первичку);

- о денежном выражении обязательств.

Скачать образец

Итоги

Договор о взаимозачете обязательств с участием трех сторон регулируется нормами ГК РФ. Ключевой критерий установления возможности его заключения — однородность способа погашения обязательств. Также нужно учитывать ограничения, указанные в ст. 411 ГК РФ.

Узнать больше о составлении договоров по взаимозачету обязательств вы можете в статьях:

«Договор взаимозачета между организациями — образец»;

«Порядок взаимозачета при УСН “доходы”»

Заявление о зачете встречных однородных требований: образец

Обязательной к применению формы заявления о зачете взаимных требований нет. Поэтому организация может разработать такую форму самостоятельно. В заявлении указываются сведения о сторонах зачета (заявителе и его контрагенте), зачитываемых требованиях и их суммах. Составляется заявление в том количестве экземплярах, сколько сторон участвуют в зачете.

А образец заполнения заявления о зачете однородных требований приведем ниже.

Пред. / След. Скачать заявление о зачете взаимных требований (образец бланка) Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Как распределяются деньги на ЕНС

Сначала напомним, как действует новый механизм расчёта с бюджетом. В 2023 году все сроки сдачи отчётности и платежей решили привести к одному знаменателю:

- не позже 25-го числа подаётся документ, по данным которого ИФНС сможет узнать, в счёт какого налога, сбора или взноса перечислены деньги;

- не позже 28-го числа указанная сумма должна быть на ЕНС.

Уверены, что именно вам нужно разбираться в нюансах?Отдайте бухучёт профессионалам. Финансовые гарантии

В принципе, если периодичность отчётности и уплаты налога совпадает, особых проблем у налогоплательщика не возникает. Такая ситуация складывается, например, с налогом НДС.

Если же к сроку оплаты аванса или другого платежа отчётность не предусмотрена, то надо направить уведомление об исчисленных суммах. Все подробности и сроки по уведомлениям можно найти здесь.

В частности, по страховым взносам за работников, которые платят ежемесячно, ситуация такая:

- за январь и февраль подают уведомления;

- за март уведомления не подают, потому что данные о взносах поступят из расчёта РСВ за 1 квартал.

Далее эта схема повторяется: два месяца подают уведомление, на третий – отчёт РСВ.

А как быть с платежами, для которых уведомления не предусмотрены, но при этом перечисляют их все индивидуальные предприниматели? Речь идёт про страховые взносы ИП за себя, в отношении которых ФНС не раз отвечала, что уведомления по этим платежам не подаются.

Конечно, можно просто оплатить фиксированные взносы в самом конце года, ведь крайним сроком уплаты для этих платежей является 31 декабря (если дата выпадает на выходной, то переносится на следующий рабочий день, то есть уже в следующем году). Но дело в том, что многие предприниматели используют возможность уменьшить исчисленный налог на ПСН и УСН Доходы на сумму перечисленных взносов, поэтому платят их частями в течение года.

Такой механизм успешно работал последние годы. Например, если ИП на УСН Доходы должен перечислить аванс за 1 квартал, то он может заплатить часть взносов и уменьшить аванс, иногда до нуля (напомним, что при наличии работников исчисленный налоговый платёж можно уменьшить только до 50%).

✐ Пример ▼

ИП без работников получил в 1 квартале доход в размере 300 000 рублей. Исчисленный аванс по ставке 6% составит 18 000 рублей. Предприниматель решил перечислить часть страховых взносов (которые всё равно надо заплатить до конца года) в том же размере. Оплаченная сумма взносов полностью уменьшает исчисленный аванс, поэтому налог платить не придётся: 18 000 — 18 000 = 0.

Но теперь нельзя просто перечислить часть взносов и автоматически уменьшить за их счёт исчисленный налоговый платёж. Деньги, которые ИП перевёл для оплаты взносов за себя, поступают на ЕНС и зависают там до конца года, потому что крайний срок их уплаты – 31 декабря. А вот обязанность заплатить авансовый платёж по УСН остаётся, иначе будут начисляться пени.

Появились вопросы? Опытный бухгалтер поможет

Что делать с НДС

1. Учесть НДС в стоимости товаров или услуг

Один из способов работы с НДС – включить его стоимость в конечную цену товара или услуги. Это позволяет предпринимателю полностью покрыть налоговую нагрузку и не взимать дополнительную сумму с покупателя. Однако, следует помнить о том, что при таком подходе, предприятие не сможет вернуть НДС, уплаченный при покупке ресурсов или оборудования.

2. Включить НДС в стоимость товара или услуги и заявить право на вычет

Более выгодным вариантом является включение НДС в стоимость товара или услуги и заявление права на его вычет. При таком подходе, предпринимателю будет возвращена определенная сумма НДС, которую он заплатил ранее при приобретении ресурсов или оборудования. Это позволяет снизить налоговую нагрузку и увеличить прибыль предприятия.

3. Стать плательщиком налога

Если предприниматель является плательщиком налога, то он несет ответственность за уплату НДС. При этом, он имеет право на вычет НДС, уплачиваемого поставщикам. Однако, следует помнить о том, что передача НДС налоговым органам не является оптимальным вариантом, поскольку это увеличивает налоговую нагрузку предприятия.

4. Учесть НДС при взаимозачете денежных средств

Один из вариантов работы с НДС – учесть налог при взаимозачете денежных средств. Это позволяет сократить сложности и затраты на уплату налога и упростить бухгалтерские процедуры. Однако, для этого необходимо заключить соответствующее соглашение с контрагентом.

| Вариант работы с НДС | Преимущества | Недостатки |

|---|---|---|

| Учесть НДС в стоимости товара или услуги | — Не требует дополнительного расчета с клиентами— Не требует возврата НДС при покупке | — Повышение конечной цены товара или услуги— Не позволяет вернуть НДС при покупке |

| Включить НДС в стоимость товара или услуги и заявить право на вычет | — Позволяет вернуть НДС, уплаченный при покупке— Снижение налоговой нагрузки и увеличение прибыли предприятия | — Требуется процедура заявления на вычет— Может потребовать дополнительных документов и проверок со стороны налогового органа |

| Стать плательщиком налога | — Возможность вычета НДС, уплачиваемого поставщикам | — Увеличение налоговой нагрузки предприятия |

| Учесть НДС при взаимозачете денежных средств | — Сокращение сложностей и затрат на уплату налога— Упрощение бухгалтерских процедур | — Необходимость заключения соглашения с контрагентом |

Способ работы с НДС должен быть выбран с учетом специфики бизнеса и его потребностей. При этом, необходимо учитывать преимущества и недостатки каждого варианта и выбирать наиболее оптимальный для своей организации.

Зачет

Положения отечественных актов законотворчества допускают прекращение взаимных денежных обязательств как осуществлением расчетов, так и путем проведения взаимозачета, а также иными способами, описанными в ГК РФ.

В случае применения зачетного варианта исполнения требований стороны хозяйственных правоотношений должны учесть, что:

- все прекращаемые обязательства сторон должны быть однородными (например, денежные требования);

- срок исполнения к моменту совершения описываемой сделки должен быть наступившим.

Важно отметить, что предписания законотворческих актов России допускают проведение взаимозачета денежных средств:

- в одностороннем порядке на основании заявления или письма контрагента;

- по соглашению сторон.

В любом случае зачет должен соответствовать велениям Гражданского кодекса России. Игнорирование данного положения может поставить законность прекращения взаимных обязательств описанным способом под сомнение и привести к признанию соглашения недействительным.

Договор о взаимозачете, как и письмо о зачете денежных средств, должен содержать следующие сведения:

- наименования сторон взаимоотношений, подлежащих прекращению;

- ФИО руководителей контрагентов;

- описание оснований возникновения первоначальных взаимных требований, их размер и сроки исполнения;

- указание на факт прекращения встречных притязаний полностью или в части с отражением сумм денежных средств, подлежащих зачету;

- реквизиты и подписи сторон.

В соответствии со сложившейся практикой подписания договоров и иных соглашений, устанавливающих или прекращающих обязательства сторон, документ о взаимозачете рекомендуется заверить оттисками печатей лиц, его составивших.

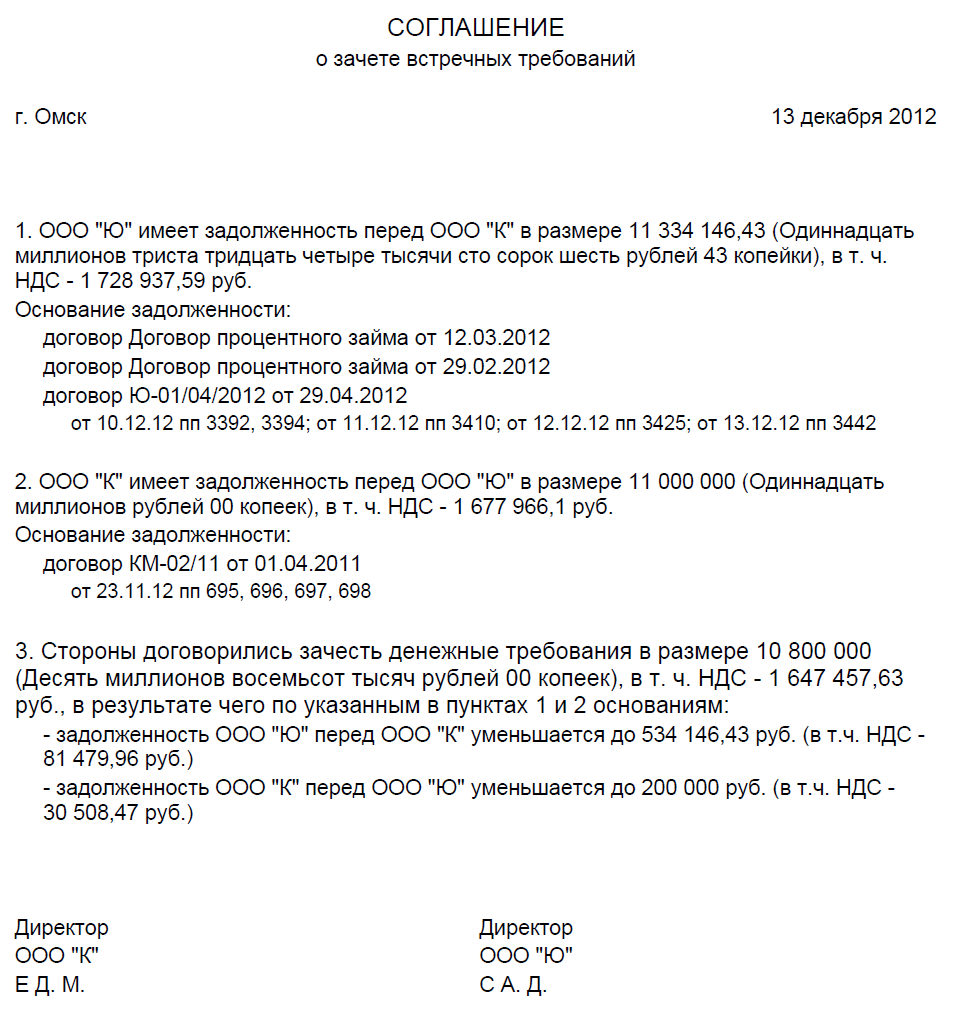

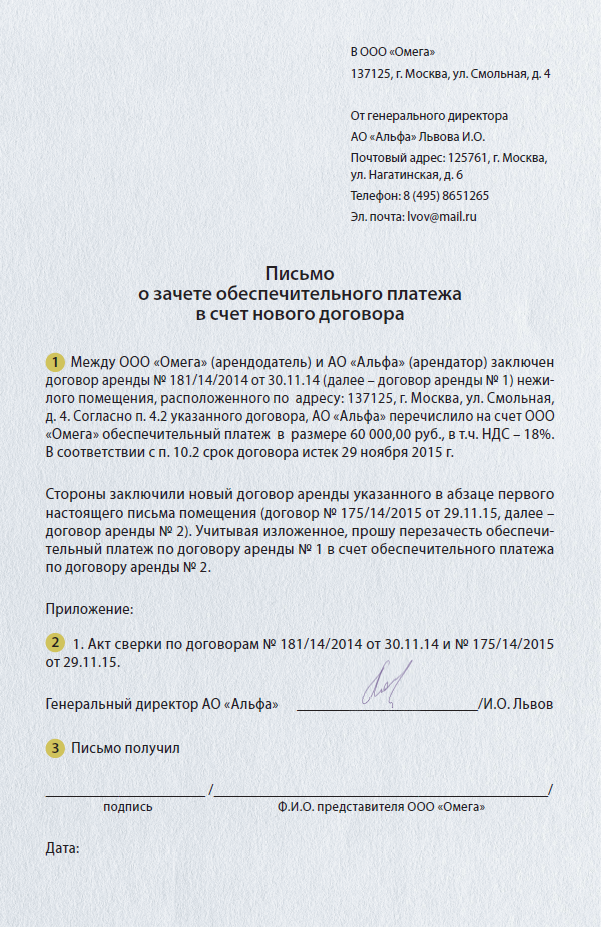

Образец соглашения о зачете денежных средств

Помимо письма или заявления о зачете российские субъекты хозяйственных отношений имеют право составить соглашение об осуществлении взаимозачета денежных обязательств.

Требования к содержанию такого формуляра существенно не отличаются от формулировок заявления, составляемого одной из сторон взаимоотношений.

Следует отметить, что официальный образец соглашения о зачете законодательно не введен в оборот.

Скачать соглашение о зачете денежных средств

В заключение надо отметить, что к составлению документов, с помощью которых оформляется зачет, следует подойти со всей ответственностью. Наличие неточностей или ошибок, а равно невключение в текст обязательных сведений может повлечь недействительность взаимозачета.

Как правильно составить акт взаимозачета в 2023 году

Как было сказано, в сделке могут принимать участие несколько сторон. Естественно, каждая из них должна получить по одному экземпляру акта. Однако основным и самым распространенным вариантом является участие в сделке двух сторон. Поэтому акт составляется в двух копиях.

Для составления акта нет необходимости использовать какую-либо стандартную форму. Поэтому организации оформляют документ на собственном шаблоне. Также не запрещено составлять акт на обычном листе бумаги. Для этого рекомендуется использовать формат А4. Для внесения информации можно использовать компьютер, или указать данные от руки.

(Видео: «Проведение взаимозачета в 1С Бухгалтерия 8»)

Независимо от того, сколько экземпляров имеет документ, каждый из них должен иметь «живую» подпись директора компании. Вместо управленца сделать это могут другие сотрудники, уполномоченные подписывать документы подобного рода. По желанию сторон на документах можно проставить печати. Несмотря на то, что сейчас их использование не является обязательным, многие компании продолжают применять печати. В документе должны быть отображены следующие данные:

- информация о сторонах, которые пришли к договоренности;

- данные о том, как образовалась задолженность;

- список обязательств;

- итоговый размер задолженности.

В качестве приложений к акту можно использовать копии каких-либо документов, например, подтверждающих факт появления долга и причины его возникновения.

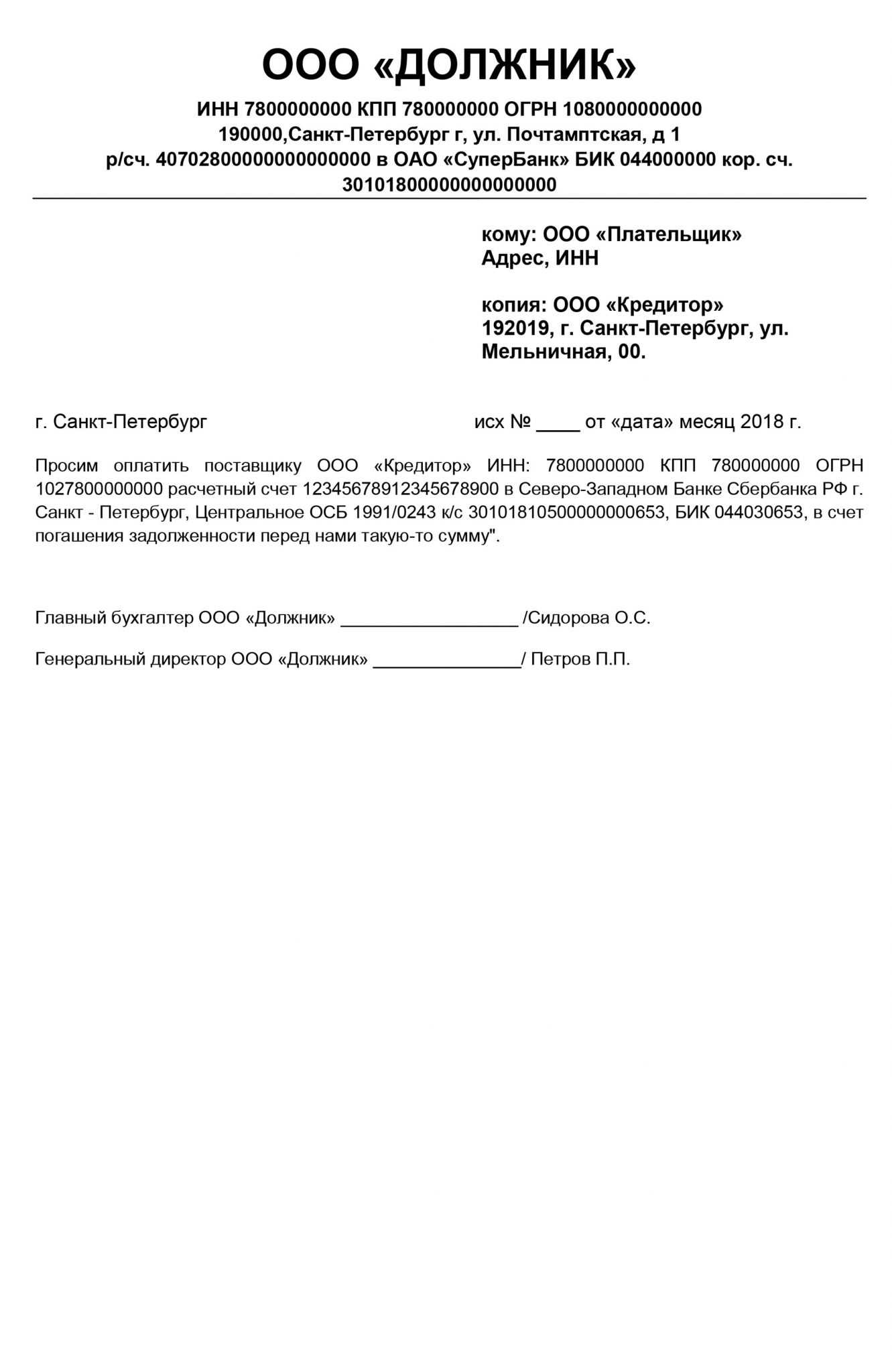

Особенности оформления одностороннего акта взаимозачета

Как уже было сказано, в определенных ситуациях акт может быть оформлен в одностороннем порядке. Сторона, которая собирается это сделать, обязана направить письменное уведомление контрагенту, сообщая о своем намерении. Для таких ситуаций необходимо использовать заказное письмо с уведомлением. Именно так отправитель будет иметь на руках документ, подтверждающий, что адресат получил письмо. Если в дальнейшем спор будет рассматриваться в суде, такое уведомление станет существенным доказательством.

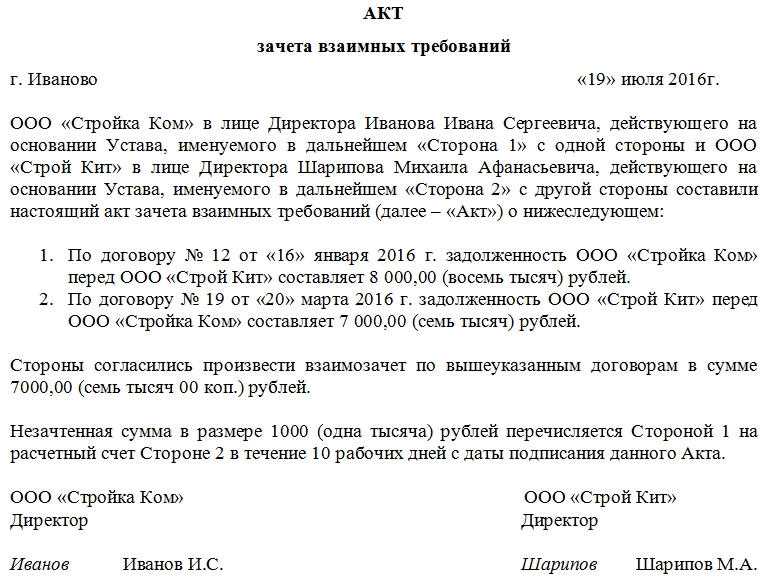

Что такое акт взаимозачета

Акт взаимозачёта между организациями

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

ФАЙЛЫСкачать пустой бланк акта зачёта взаимных требований .docСкачать образец заполнения акта зачёта взаимных требований .doc

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Выдержки из ГК РФ

Статья 410. Прекращение обязательства зачетом ГК РФ

Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны.

Статья 411. Случаи недопустимости зачета ГК РФ

Не допускается зачет требований:

о возмещении вреда, причиненного жизни или здоровью;

о пожизненном содержании;

о взыскании алиментов;

по которым истек срок исковой давности;

в иных случаях, предусмотренных законом или договором.

Статья 412. Зачет при уступке требования ГК РФ

В случае уступки требования должник вправе зачесть против требования нового кредитора свое встречное требование к первоначальному кредитору.

Зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке требования, и срок требования наступил до его получения либо этот срок не указан или определен моментом востребования.