Нормативные документы:

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утв. Приказом Минфина РФ от 27.11.2006 N 154н.

Положения законодательства приведены не полностью, а лишь фрагментами, которые необходимы для понимания конкретного примера.

п.3 ПБУ 3/2006Курсовая разница — разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

п.4 ПБУ 3/2006 Стоимость активов и обязательств (средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами, а также других активов и обязательств организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

п.7 ПБУ 3/2006 Пересчет стоимости средств в расчетах, включая по заемным обязательствам с юридическими и физическими лицами (за исключением средств полученных и выданных авансов и предварительной оплаты, задатков), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату.

Курсовые разницы при выплате дивидендов

Авансы, «переходящие» с 2009 г. на 2010 г.

Итак, поскольку безопаснее применять подход, поддерживаемый Минфином, в этой статье дальше и будем им руководствоваться.

Посмотрим теперь, как надо пересчитывать «переходящие» валютные авансы. Будем говорить о ситуациях, когда аванс был перечислен в 2009 г. (или даже еще ранее), а переход права собственности на ценности приходится на 2010 г.

Никаких специальных норм для таких случаев нет. Поэтому для «переходящих» авансов действует смешанный порядок:

— до 31.12.2009 (включительно) их надо было пересчитывать;

— после 01.01.2010 пересчитывать такие авансы уже не надо.

Как видим, курсовые разницы, учтенные для целей налогообложения прибыли в 2009 г., в налоговом учете восстанавливать (убирать) не нужно. В итоге в налоговом учете в 2010 г. рублевая оценка авансов, полученных в валюте в 2009 г. и ранее, должна быть определена по курсу ЦБ на 31.12.2009. Если сделать иначе (взять курс на дату перечисления аванса или на дату перехода права собственности), то в налоговом учете «потеряются» суммы разниц.

Исходя из этого, и надо определять рублевую сумму выручки продавцу и рублевую стоимость приобретенных ценностей покупателю. Правильность такого подхода нам подтвердили в Минфине.

Из авторитетных источников

Бахвалова А.С., Минфин России

«Если говорить об авансах, уплаченных/полученных до 01.01.2010, то часть стоимости (выручки от продажи) имущества, оплаченной такими авансами, определяется в налоговом учете по курсу ЦБ на 31.12.2009».

Вариант второй: оплата поступила раньше, чем состоялась отгрузка

Если покупатель делает стопроцентную предоплату, то расходы в виде стоимости товара он формирует в момент перечисления денег по курсу на дату предоплаты. В дальнейшем, при отгрузке, никакие корректировки не делаются, и курсовые разницы не формируются. В правилах бухучета данная норма закреплена пунктом 9 ПБУ 3/2006. В налоговом учете отсутствие курсовых разниц при предоплате прописано в подпункте 11 статьи 250 НК РФ и в подпункте 5 пункта 1 статьи 265 НК РФ.

Вычет по НДС также формируется один раз — в момент перечисления аванса. К вычету принимается сумма, указанная поставщиком в «авансовом» счете-фактуре и рассчитанная по курсу на дату аванса. Далее в момент отгрузки поставщик сумму НДС не пересчитывает, о чем недавно напомнила ФНС в письме от 21.07.15 № ЕД-4-3/12813 (см. «ФНС разъяснила порядок оформления счетов-фактур по инвалютным договорам»). Следовательно, покупатель не должен пересчитывать величину вычета.

Если договор на продажу заключен в условных единицах

Это установлено пунктом 2 статьи 317 Гражданского кодекса РФ. Отметим, что на практике чаще всего цена договора исчисляется на дату платежа.

А вот в налоговом учете все по-другому. При расчете базы по налогу на добавленную стоимость действуют иные правила.

Моментом определения налоговой базы в соответствии со статьей 167 Налогового кодекса РФ является наиболее ранняя из двух дат: – день отгрузки товара; – день оплаты (полной или частичной) в счет предстоящей поставки. Однако не все так просто. Если товар, оплата которого предусмотрена в рублях в сумме, эквивалентной определенной сумме в инвалюте (или условных денежных единицах), был отгружен до поступления оплаты, налоговая база определяется в момент отгрузки и при последующей оплате не корректируется. Пересчет в рубли делают по курсу ЦБ РФ.

https://youtube.com/watch?v=yR29F70_Al4%26pp%3DygVc0JTQvtCz0L7QstC-0YAg0LIg0LLQsNC70Y7RgtC1INC-0L_Qu9Cw0YLQsCDQsiDRgNGD0LHQu9GP0YUg0YPRh9C10YIg0YMg0L_QvtC60YPQv9Cw0YLQtdC70Y8%253D

Курс рубля в договоре привязан к официальному курсу ЦБ РФ

Рассмотрим ситуацию, когда курс в договоре привязан к официальному курсу ЦБ РФ. В этом случае все просто: курс берется официальный ЦБ РФ на дату предоплаты в случае предоплаты, на дату отгрузки в случае постоплаты:

- при 100% предоплате НДС и налог на прибыль считаются по курсу ЦБ РФ на дату предоплаты;

- при частичной оплате НДС и налог на прибыль на предоплату считаются по курсу ЦБ РФ на дату предоплаты, НДС и налог на прибыль на постоплату — по курсу ЦБ РФ на дату отгрузки (выполнения работ, оказания услуг);

- при постоплате — НДС и налог на прибыль на постоплату — по курсу ЦБ РФ на дату отгрузки (выполнения работ, оказания услуг).

«Переходящие» валютные авансы у продавца

Для продавца это означает, что выручку от продажи товара, отгруженного в 2010 г., но оплаченного авансом в 2009 г., надо учесть по курсу ЦБ на дату последнего пересчета аванса — на 31.12.2009.

Если же авансом была оплачена только часть товара, то продавец должен:

— выручку от продажи части товара, оплаченной авансом до 01.01.2010, перевести в рубли по курсу на 31.12.2009;

— выручку от продажи части товара, оплаченной покупателем авансом 01.01.2010 и позднее, перевести в рубли по курсу на дату получения аванса;

— выручку от продажи оставшейся части товара (оплаченной после отгрузки) — по курсу на дату отгрузки товара.

Пример. Определение продавцом суммы выручки от продажи товара, отгруженного в 2010 г., но оплаченного авансом в 2009 г.

Условие

Цена товара — 20 000 евро. Аванс в сумме 5000 евро получен 05.12.2009. Курс на дату получения аванса — 44,0 руб/евро.

Курс евро на 31.12.2009 — 43,4 руб/евро.

Товар отгружен 23.04.2010, на дату отгрузки курс евро — 39,0 руб/евро.

Окончательная оплата в размере 15 000 евро получена после отгрузки.

Решение

Валютный аванс продавец должен был пересчитать в налоговом учете на 31.12.2009 и учесть курсовую разницу. В бухгалтерском учете такого пересчета не надо было делать. Поэтому нужно было отражать разницу по правилам ПБУ 18/02.

|

Содержание операции |

Дт |

Кт |

Сумма |

|

На дату получения валютного аванса (на 05.12.2009) |

|||

|

Получен аванс |

52 «Валютные |

62, субсчет |

220 000 |

|

В налоговом учете размер аванса в рублях будет такой же |

|||

|

На конец года (на 31.12.2009) |

|||

|

Рублевая оценка валютного аванса на 31.12.2009 составит 217 000 руб. |

|||

|

Отражено постоянное налоговое |

99, субсчет |

68, субсчет |

600 |

|

Можно отразить не ПНО, а отложенный налоговый актив (ОНА), который будет |

|||

|

На дату отгрузки товара в 2010 г. (на 23.04.2010) |

|||

|

Отражена выручка от реализации |

62 «Расчеты с |

90-1 «Выручка» |

805 000 |

|

Выручка для целей налогообложения составила 802 000 руб. (аванс по курсу |

|||

|

Отражен постоянный налоговый |

68, субсчет |

99, субсчет |

600 |

|

Если раньше (при переоценке аванса на конец 2009 г.) был отражен ОНА, |

|||

|

Учтен аванс в счет погашения |

62, субсчет |

62 «Расчеты с |

220 000 |

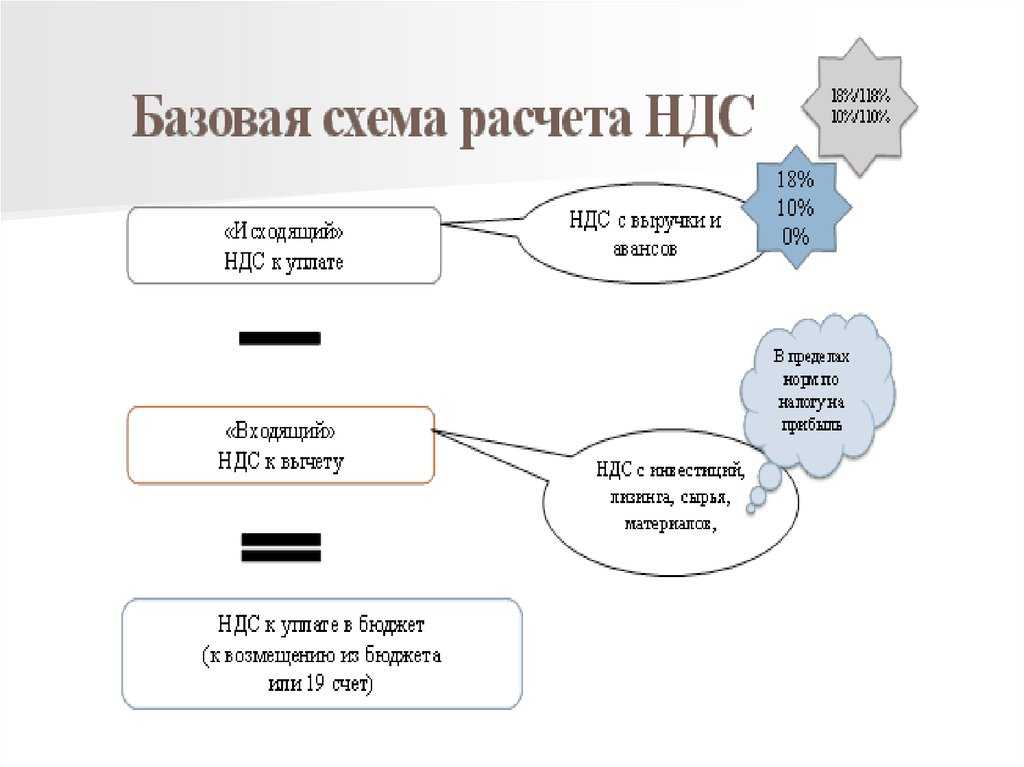

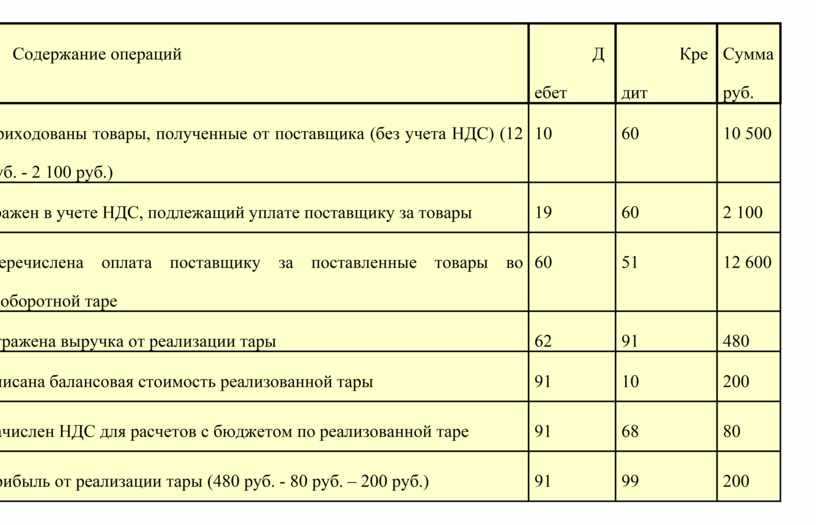

Дважды НДС

Об особенностях исчисления НДС следует поговорить отдельно.

У продавца моментом определения налоговой базы по НДС является наиболее ранняя из дат — день отгрузки или день оплаты (п. 1 ст. 167 НК РФ). Однако налоговую базу увеличивают доходы, связанные с оплатой реализованных товаров, работ, услуг (пп. 2 п. 1 ст. 162 НК РФ). В итоге продавец исчисляет НДС дважды — в момент реализации и в момент оплаты при выявлении положительной курсовой разницы. По мнению Минфина России, отрицательная разница сумму налога не уменьшает (Письмо от 26 марта 2007 г. N 03-07-11/74). Противоположную точку зрения можно отстоять в суде (Постановление ФАС Московского округа от 26 марта 2008 г. по делу N КА-А40/13934-07). Курсовые разницы облагаются НДС по расчетным ставкам 10/110 x 100% либо 18/118 x 100% (п. 4 ст. 164 НК РФ).

Пример 4. Воспользуемся условиями примера 1. Продавец ЗАО «Меркурий» начислит НДС трижды: при поступлении частичной предоплаты, на дату отгрузки и на дату окончательного расчета с покупателем. В последнем случае бухгалтер сделает проводку:

Дебет 91 Кредит 68

4615,38 руб. — начислен НДС с положительной курсовой разницы.

Если продавец оформляет счет-фактуру в условных единицах, то он повторно регистрирует ее в книге продаж — на дату образования курсовой разницы и только на сумму курсовой разницы. Если же счет-фактура на отгрузку был выписан в рублях, то на курсовую разницу нужно выписать отдельный счет-фактуру. Он составляется в единственном экземпляре и покупателю не выдается (п. 19 Постановления N 914).

В декларации по НДС, утвержденной Приказом Минфина России от 7 ноября 2006 г. N 136н, суммы курсовых разниц отражают по строкам 160 и 170.

Пример 5. Продолжим пример 4. В связи с положительной курсовой разницей покупатель ООО «Ротор» увеличит вычет НДС на ту же сумму, которую одновременно доначислит в бюджет продавец:

Дебет 68 Кредит 91

4615,38 руб. — доначислен вычет НДС в связи с положительной курсовой разницей.

Договор в валюте. Оплата в рублях

Вы можете указать, что стоимость товара выражена в валюте, например в долларах США: «Стоимость оборудования составляет 5000 долл. США». При отсутствии иных оговорок в договоре товар будет оплачиваться по текущему курсу Центробанка.

Но вы можете зафиксировать и любую другую дату. Допустим, курс берется на дату оплаты или дату поставки.Вариант второй.

Цена выражается в условных единицах. Такая оценка требует конкретизации порядка определения суммы в рублях. В договор можно внести следующую формулировку: «Стоимость оборудования составляет 5000 условных единиц.

Стороны согласовали, что 1 условная единица признается равной курсу доллара США, увеличенному на 2 процента». Как и в первом варианте, вы сами вправе зафиксировать курс пересчета.Независимо от того, оценили вы свои услуги в у.

https://youtube.com/watch?v=rqw5qx9BbYk%26pp%3DygVc0JTQvtCz0L7QstC-0YAg0LIg0LLQsNC70Y7RgtC1INC-0L_Qu9Cw0YLQsCDQsiDRgNGD0LHQu9GP0YUg0YPRh9C10YIg0YMg0L_QvtC60YPQv9Cw0YLQtdC70Y8%253D

Отражение курсовых разниц в бухгалтерском и налоговом учете

В бухгалтерском учете рассчитанные в установленном порядке курсовые разницы отражают в том отчетном периоде, в котором был проведен пересчет выраженной в иностранной валюте стоимости актива или обязательства (п. 12 ПБУ 3/2006).

Положительную курсовую разницу учитывают в прочих доходах (п. 13 ПБУ 3/2006, п. 7 ПБУ 9/99 «Доходы организации»):

Отрицательную курсовую разницу учитывают в прочих расходах (п. 13 ПБУ 3/2006, п. 11 ПБУ 10/99 «Расходы организации»):

В налоговом учете положительные курсовые разницы включают во внереализационные доходы на последнюю дату каждого месяца, а также на дату погашения задолженности (в том числе частичной) (п. 11 ч. 2 ст. 250, пп. 7 п. 4 ст. 271 НК РФ).

Отрицательные курсовые разницы включают во внереализационные расходы на последнюю дату каждого месяца, а также на дату погашения задолженности (в том числе частичной) (пп. 5 п. 1 ст. 265, пп. 6 п. 7 ст. 272 НК РФ).

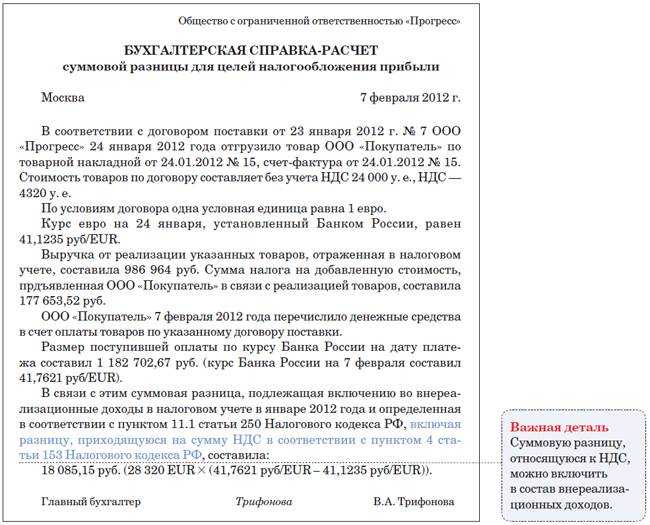

Пример расчета курсовых разниц.

Дано:Временной промежуток для пересчета с 30.06.2013 по 31.12.2013,Обязательство в виде кредита, выданного иностранным банком БНП-Калимба (в долларах),Величина тела кредита (без процентов) на 30.06.2014 составила 175 000 000 $.

Произошли следующие изменения величины кредита в период с 30.06.2013 по 31.12.2013:

Таблица 1. Изменение величины кредита

| Дата | Характер изменения | Сумма, $ |

| 22.07.2013 | Погашение кредита | 15 000 000 |

| 23.07.2013 | Увеличение кредита | 3 000 000 |

| 22.08.2013 | Увеличение кредита | 4 000 000 |

| 16.09.2013 | Увеличение кредита | 800 000 |

Курс валюты на отчетные даты и даты изменения величины кредита (применяется при расчете данных, указано как «курс$» в столбце 7 таблицы 3):

Таблица 2. Курс доллара

| Дата | Курс $ |

| 30.06.2013 | 32,7090 |

| 22.07.2013 | 32,4288 |

| 23.07.2013 | 32,3236 |

| 31.07.2013 | 32,8901 |

| 22.08.2013 | 32,9737 |

| 31.08.2013 | 33,2474 |

| 16.09.2013 | 32,7406 |

| 30.09.2013 | 32,3451 |

| 31.10.2013 | 32,0613 |

| 30.11.2013 | 33,1916 |

| 31.12.2013 | 32,7292 |

Рассчитаем возникающие курсовые разницы в период с 30.06.2013 по 31.12.2013 в таблице 3.Пересчет тела кредита в рубли и выведение курсовой разницы производится на дату изменения величины кредита и на последний день каждого месяца.Цветом выделены месяца для удобства восприятия информации.

Таблица 3. Расчет курсовых разниц

| Операции | Дата | № ячейки | Сумма кредита в $ | По расчету аудитора | Формула расчета столбца 4 по ячейкам | |

| Пересчет суммы в рубли | Положительная КР | Отрицательная КР | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 30.06.2013 | 1 | 175 000 000,00 | Дано по условиям (в $) | |||

| 2 | 5 724 075 000,00 | = 1 * курс$ | ||||

| пересчет суммы на дату погашения | 22.07.2013 | 3 | 175 000 000,00 | = 1 | ||

| 4 | 5 675 040 000,00 | 49 035 000,00(= 2 – 4) | = 3 * курс$ | |||

| погашение кредита в сумме | 22.07.2013 | 5 | 15 000 000,00 | Дано по условиям (в $) | ||

| остаток на 22.07.2013 | 22.07.2013 | 6 | 160 000 000,00 | = 1 — 5 | ||

| 7 | 5 188 608 000,00 | = 6 * курс$ | ||||

| пересчет суммы на дату увеличения | 23.07.2013 | 8 | 160 000 000,00 | = 6 | ||

| 9 | 5 171 776 000,00 | 16 832 000,00(= 7 – 9) | = 8 * курс$ | |||

| увеличение кредита в сумме | 23.07.2013 | 10 | 3 000 000,00 | Дано по условиям (в $) | ||

| остаток на 23.07.2013 | 23.07.2013 | 11 | 163 000 000,00 | = 8 +10 | ||

| 12 | 5 268 746 800,00 | = 11 * курс$ | ||||

| остаток на 31.07.2013 | 31.07.2013 | 13 | 163 000 000,00 | = 11 | ||

| 14 | 5 361 086 300,00 | 92 339 500,00(= 14 – 12) | = 13 * курс$ | |||

| пересчет суммы на дату увеличения | 22.08.2013 | 15 | 163 000 000,00 | = 13 | ||

| 16 | 5 374 713 100,00 | 13 626 800,00(= 16 – 14) | = 15 * курс$ | |||

| увеличение кредита в сумме | 22.08.2013 | 17 | 4 000 000,00 | Дано по условиям (в $) | ||

| остаток на 22.08.2013 | 22.08.2013 | 18 | 167 000 000,00 | = 15 + 17 | ||

| 19 | 5 506 607 900,00 | = 18 * курс$ | ||||

| остаток на 31.08.2013 | 31.08.2013 | 20 | 167 000 000,00 | = 18 | ||

| 21 | 5 552 315 800,00 | 45 707 900,00(= 21 – 19) | = 20 * курс$ | |||

| пересчет суммы на дату увеличения | 16.09.2013 | 22 | 167 000 000,00 | = 20 | ||

| 23 | 5 467 680 200,00 | 84 635 600,00(= 21 – 23) | = 22 * курс$ | |||

| увеличение кредита в сумме | 16.09.2013 | 24 | 800 000,00 | Дано по условиям (в $) | ||

| остаток на 16.09.2013 | 16.09.2013 | 25 | 167 800 000,00 | = 22 + 24 | ||

| 26 | 5 493 872 680,00 | = 25 * курс$ | ||||

| остаток на 30.09.2013 | 30.09.2013 | 27 | 167 800 000,00 | = 25 | ||

| 28 | 5 427 507 780,00 | 66 364 900,00(= 26 – 28) | = 27 * курс$ | |||

| остаток на 31.10.2013 | 31.10.2013 | 29 | 167 800 000,00 | = 27 | ||

| 30 | 5 379 886 140,00 | 47 621 640,00 (= 28 – 30) | = 29 * курс$ | |||

| остаток на 30.11.2013 | 30.11.2013 | 31 | 167 800 000,00 | = 29 | ||

| 32 | 5 569 550 480,00 | 189 664 340,00(= 32 – 30) | = 31 * курс$ | |||

| остаток на 31.12.2013 | 31.12.2013 | 33 | 167 800 000,00 | = 31 | ||

| 34 | 5 491 959 760,00 | 77 590 720,00(= 32 – 34) | = 33 * курс$ | |||

| Итого | 35 | 342 079 860,00 | 341 338 540,00 | |||

| Итого свернуто | 36 | 741 320,00 |

Таким образом, мы рассчитали суммы курсовых разниц на конец каждого месяца и на дату изменений величины кредита.

Итоговая свернутая сумма образуется как разница положительных и отрицательных курсовых разниц. Эта сумма должна быть отражена в бухгалтерском учете на 31.12.2013г.

На этом все. Счастья Вам и причин для счастья! =)

Как установить цену в валюте

Для того чтобы корректно подготовить закупочную документацию и прописать инвалюту, организация-заказчик может использовать классификатор ОК (МК (ИСО 4217) 003-97) 014-2000. Также в документацию в обязательном порядке нужно внести информацию об инвалюте и ее официальный курс к рублю (Письмо Минэкономразвития № Д28и-3643 от 07.12.2015). Данная норма применима как в 44 ФЗ, так и в 223 ФЗ.

ВАЖНО!

Не стоит отмечать в документации о закупке, что ЦК формируется для исполнителей в РФ в рублевых величинах, а для иностранных — в указанной валюте. Это противоречит требованиям действующего законодательства (п. 3 ч. 1 ст. 50 44-ФЗ).

Согласно нормам 223 ФЗ, организация-заказчик имеет право установить в документах заказа расчеты в инвалюте, не фиксируя при этом порядок применения ее курса по отношению к рублевому курсу, в том случае, если взаиморасчеты с исполнителем будут осуществляться за счет денежных средств, имеющихся на валютном счете заказчика (п. 7 ч. 10 ст. 4 223-ФЗ).

Примеры формулировок условий расчетов в инвалюте могут быть следующими:

- Цена оказываемых по настоящему контракту услуг составляет_____ евро. Оплата производится в рублях по курсу евро к рублю РФ, установленному Банком России на дату оказания услуги.

- Цена поставляемого товара составляет ____ долларов США. Стоимость контракта зафиксирована в долларах США и остается неизменной в течение всего срока действия договора.

Товар куплен у зарубежного продавца

Если сумма договора превышает 50 000 долл. США, то в уполномоченный банк необходимо предъявить паспорт сделки (п. 5.2 Инструкции Банка России от 04.06.2012 N 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением»).

В первую очередь следует обратить внимание, что приобретение импортных товаров для их продавца (зарубежной компании) не влечет для него обязанности по исчислению и уплате НДС в бюджет РФ. Однако государственные закрома без НДС по этому товару не останутся

Плательщиком налога (п. 1 ст. 143 НК РФ) признается организация, приобретающая товар. Налог уплачивается при пересечении таможенной границы Таможенного союза. Порядок определения налоговой базы установлен ст. 160 НК РФ и рассчитывается исходя из таможенной стоимости ввезенного товара, таможенной пошлины и акцизов (по подакцизным товарам) (п. 1 ст. 160 НК РФ).

На основании документов, подтверждающих уплату налога, покупатель имеет право принять его к вычету после оприходования товара (п. 1 ст. 172 НК РФ).

Затраты на растаможку товаров (как в регистрах бухгалтерского учета, так и для целей налогообложения) покупатель может включить в их стоимость (п. 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н (далее — ПБУ 5/01), п. 1 ст. 320 НК РФ) либо сразу списать их на расходы (п. 13 ПБУ 5/01, пп. 1 п. 1 ст. 264 НК РФ).

Материальные ценности, приобретенные за иностранную валюту, при принятии их к учету подлежат пересчету в рубли.

Договоры в инвалюте и у. д. е.: налоговая база по НДС

С. Н. Зайцева

Журнал «НДС: проблемы и решения» № 9/2016

Порядок расчета налоговой базы по договорам, оплата по которым производится в иностранной валюте, определен в п. 3 ст. 153 НК РФ. А в следующем за ним пункте говорится об особенностях исчисления НДС по договорам, номинированным в иностранной валюте, но оплачиваемым в рублях. «Работе» этих двух пунктов, а также их сравнению посвящена предлагаемая статья.

Рассматриваемые ситуации должны иметь (по максимуму) равные условия. В наибольшей степени для обозначенных целей подходит договор на выполнение работ (оказание услуг), в качестве исполнителя которых выступает российская организация. Например, по одному из договоров стоимость работ (услуг), определенная в иностранной валюте, оплачивается в российских рублях в сумме, эквивалентной иностранной валюте. По другому оплата работ (услуг) производится в иностранной валюте, причем без нарушений валютного законодательства (то есть речь пойдет о договоре с иностранным контрагентом – заказчиком работ, услуг, местом реализации которых признается территория РФ). А вот экспортные операции с нулевой налоговой ставкой НДС (второе предложение п. 3 ст. 153 НК РФ) затрагивать не будем.

Для простоты рассмотрим две ситуации: оплата работ (услуг) на условиях стопроцентной предоплаты и без таковой. Материал представим в виде конкретных вопросов, сопровождающихся примерами.

Расчет курсовых разниц по обязательствам и требованиям, выраженным в у.е.

Если покупатель перечислил предоплату в размере 100%, то на дату отгрузки никаких курсовых разниц не возникает, вся стоимость товара будет рассчитана по курсу Банка России, действовавшему на день платежа (п. 10 ПБУ 3/2006, п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Курсовые разницы возникают, если покупатель перечислил аванс либо оплата была предусмотрена договором после отгрузки. Они рассчитываются на последнее число месяца либо на дату погашения задолженности и представляют собой сумму, на которую в связи с изменением курса валюты увеличивается или уменьшается рублевая оценка задолженности (п. п. 1, 3 ПБУ 3/2006, п. 11 ч. 2 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

В бухгалтерском и налоговом учете курсовые разницы рассчитываются на следующие даты (п. п. 7, 11 ПБУ 3/2006):

- на последнее число месяца;

- на дату погашения задолженности по оплате, в том числе частичной.

Перерасчет задолженности проводят по официальному курсу, установленному Банком России на дату пересчета. Однако, если для пересчета самим договором установлен иной курс, то пересчет производят по такому курсу (п. п. 5, 6, 8 ПБУ 3/2006, п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Положительная курсовая разница

Положительная курсовая разница — это разница, которая приводит к увеличению финансового результата (налоговой базы по налогу на прибыль). При пересчете дебиторской задолженности положительная курсовая разница возникает при повышении курса иностранной валюты по сравнению с курсом на дату предыдущего пересчета. А при пересчете кредиторской задолженности — наоборот: положительная курсовая разница возникает при снижении курса (п. 13 ПБУ 3/2006, п. 11 ч. 2 ст. 250 НК РФ).

Отрицательная курсовая разница

Отрицательная курсовая разница возникает (п. 13 ПБУ 3/2006, пп. 5 п. 1 ст. 265 НК РФ):

- — в отношении дебиторской задолженности — при понижении курса иностранной валюты по сравнению с курсом на дату предыдущего пересчета;

- — в отношении кредиторской задолженности — при повышении курса иностранной валюты по сравнению с курсом на дату предыдущего пересчета.

Определение стоимости товаров, выраженных в условных единицах

При заключении договора поставки товаров, стоимость которых выражена в условных денежных единицах (у.е.), поставщик и покупатель товаров согласовывают между собой, чему будет эквивалентна условная денежная единица — доллару США, евро или другой валюте, и по какому курсу в дальнейшем будет определяться цена сделки.

Особенностью такого договора поставки является то, что в момент заключения сделки окончательная цена договора неизвестна и может быть определена только в момент фиксации курса используемой условной денежной единицы (далее — у. е.), который также закрепляется в договоре.

Стоимость товара подлежит оплате в рублях в сумме, равной определенной сумме условных денежных единиц. Она определяется по официальному курсу той валюты, эквивалентом которой является условная денежная единица по договору, на день платежа, если другой курс или другая дата его определения не установлены законом или соглашением сторон (п.2 ст.317 ГК РФ).

Договором могут быть предусмотрены различные варианты оплаты: предоплата 100%, частичная оплата (аванс) или оплата после даты отгрузки.

При принятии к бухгалтерскому учету товара, стоимость которого установлена в у.е., необходимо пересчитать его стоимость в рубли (п. 1 ст. 317, ст. 140 ГК РФ).

Варианты определения стоимости в рублях

Рассмотрим варианты определения стоимости товара в рублях при различных способах оплаты:

- Если покупатель перечислил предоплату в размере 100%, то вся стоимость товара, выраженная в у.е., пересчитывается в рубли по курсу Банка России, действовавшему на дату оплаты, либо иному курсу, установленному договором (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

- Если покупатель перечислил аванс, то стоимость товара рассчитывается следующим образом: в части, оплаченной авансом – по курсу Банка России на дату оплаты аванса либо иному курсу, установленному договором (абз. 2 п.9 ПБУ 3/2006), неоплаченная часть стоимости – по курсу Банка России на дату перехода права собственности на товар (дату отгрузки) либо иному курсу, установленному договором (п. 5 ПБУ 3/2006).

- 3. Если по договору предусмотрена оплата после отгрузки, то вся стоимость товара рассчитывается по курсу Банка России, действовавшему на дату перехода права собственности на товар (дату отгрузки) либо иному курсу, установленному договором (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).