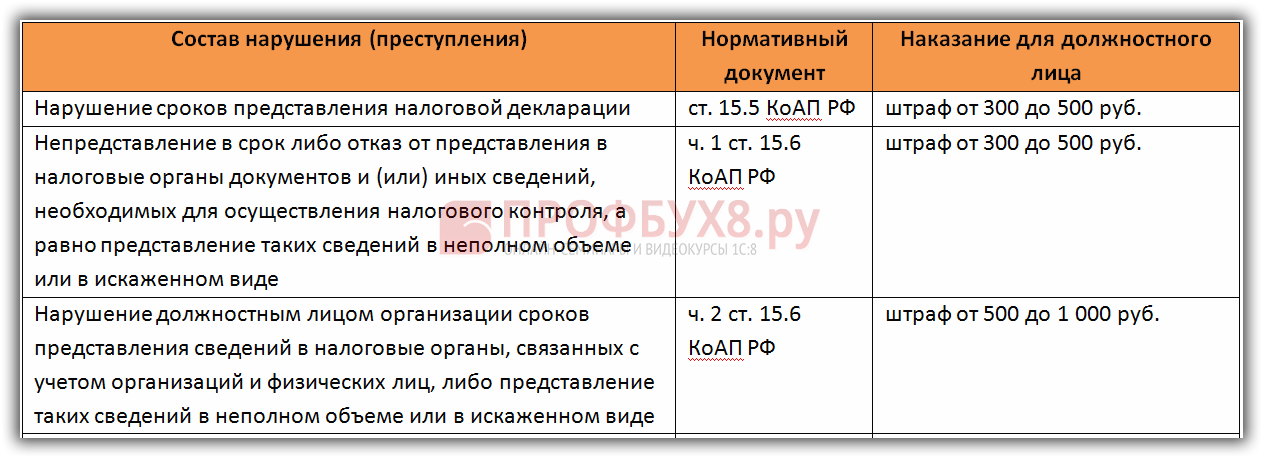

Судебная практика и вынесение решений

Решения суда вынесены в пользу заказчика

- В решении суда было признано наличие нарушений со стороны подрядчика, и заказчик имеет право на взыскание штрафа.

- Суд принял решение о взыскании штрафа за несвоевременное выполнение работ в соответствии с договором подряда.

- Подрядчик был обязан уплатить штраф за ненадлежащее качество выполненных работ, на основании решения суда.

Решения суда вынесены в пользу подрядчика

- Суд признал незаконным наложение штрафа со стороны заказчика, и подрядчик был освобожден от его уплаты.

- Суд принял решение об изменении размера штрафа на более мягкий, с учетом обстоятельств дела.

- Решение суда установило, что заказчик неправомерно прекратил договор подряда, и подрядчик был возмещен убытки вместо уплаты штрафа.

Значимость судебных решений

Судебные решения являются обязательными для исполнения сторонами договора подряда. Они определяют размер штрафа и устанавливают права и обязанности сторон. Судебная практика помогает урегулировать споры и создает прецеденты для будущих случаев.

| Значимость судебных решений | Примеры решений суда |

|---|---|

| Определение размера штрафа | Суд признал подрядчика виновным в несвоевременном выполнении работ и определил размер штрафа в размере 10% от стоимости договора. |

| Освобождение от уплаты штрафа | Суд признал, что нарушение сроков выполнения работ было обусловлено объективными причинами и подрядчик был освобожден от уплаты штрафа. |

Судебная практика по наложению штрафов в рамках договоров подряда является важным инструментом для регулирования прав и обязанностей сторон. Решения судов обязательны для исполнения и имеют юридическую силу. Судебная практика позволяет установить справедливые размеры штрафов и решить спорные вопросы между сторонами.

Суммы штрафов включаются в налогооблагаемую базу по НДС в любом случае (наиболее безопасный вариант, но в то же время наименее обоснованный со стороны налоговых органов).

При определении налоговой базы выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Статьей 162 Кодекса установлено, что налоговая база, определенная в соответствии со ст.ст.153 — 158 Кодекса, определяется с учетом сумм, полученных за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Учитывая изложенное, денежные средства, получаемые покупателем в виде штрафа от поставщика включаются в налоговую базу, так как данные средства связаны с реализацией.

Облагается ли штраф НДС: основания для включения штрафов в базу для начисления НДС

До 2013 года Министерство финансов России транслировало следующую точку зрения: неустойки, штрафные санкции, которые продавец получил от покупателя за различные нарушения договора по доставке, производству, оплате товара, напрямую увязаны с оплатой указанных товаров или услуг. Ссылаясь на подпункт второй первого пункта сто шестьдесят второй статьи Налогового Кодекса и пункта второго сто пятьдесят третьей статьи, министерство требовало учитывать полученные в форме неустоек суммы в расчете налоговой базы по НДС. После указанного периода налоговые организации перестали требовать включать штрафы в суммы для исчисления НДС, опираясь на сложившуюся судебную практику.

|

Обложение штрафов НДС: спорная ситуация

В подп. 2 п. 1 ст. 162 НК РФ указано, что налогоплательщик увеличивает налоговую базу по НДС на суммы, полученные в качестве платы за проданные товары или услуги, в виде финансовой помощи, как средства на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров.

При неисполнении или ненадлежащем исполнении своих обязательств, например при просрочке, организация-должник обязана выплатить кредитору определенную законодательством или договорными условиями неустойку (пеню, штраф) (ст. 330 ГК РФ).

См. «Как произвести расчет неустойки по договору».

Согласно п. 1 ст. 395 ГК РФ неправомерное удержание или уклонение от возврата денежных средств, другая просрочка в их оплате, а также неосновательное их получение или сбережение за счет другого лица влекут за собой выплату процентов за пользование чужими деньгами.

Возникает спорная ситуация: включается ли у поставщика (подрядчика, исполнителя) в налоговую базу сумма предъявленных санкций (пеней, штрафов, процентов за пользование чужими деньгами), полученная от покупателя или заказчика за просрочку оплаты товаров (работ, услуг)?

Облагаются ли НДС суммы, полученные от заказчика за простой автотранспорта? Ответ на этот вопрос узнайте в готовом решении от «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Единого ответа на этот вопрос нет. Поэтому рассмотрим подробно две точки зрения.

Кто является плательщиком НДС

Ответ. облагается ли штраф / пени / неустойки ндс?

Санкции покупателю от поставщика Согласно разъяснениям налоговиков НДС облагают суммы, связанные с оплатой реализованных товаров, выполненных работ, оказанных услуг, в том числе и штрафные санкции, полученные поставщиком от покупателя за нарушение последним своих обязательств (оплаты)*(7). Однако положения Налогового кодекса *(8) не применяют при получении покупателем штрафных санкций за ненадлежащее исполнение договора поставщиком.

В частности за несвоевременную поставку товаров, за некачественно выполненные работы (оказанные услуги), за несоответствующий ассортимент и т.д. К данной группе санкций относятся также штрафы, выплаченные покупателем поставщику за несвоевременную приемку поступивших от него грузов.Анализируя данную позицию налогового ведомства, можно прийти к выводу, что штрафные санкции, полученные покупателем от поставщика, НДС не облагают.

Правовая сторона вопроса: увольнение из-за раннего ухода

На практике применяются различные подходы к решению подобной ситуации. Решающую роль играет соответствие действий сотрудника законодательству и внутренним правилам компании.

Увольнение по взаимному согласию

Возможны случаи, когда работник и работодатель достигают взаимного согласия о прекращении трудового договора вследствие раннего ухода с работы. В такой ситуации трудовые отношения расторгаются по между сторонами согласованным образом.

Наказание или предупреждение

Работодатель имеет право применить дисциплинарное взыскание в отношении сотрудника, нарушившего график работы. В зависимости от положений коллективного договора или внутренних правил компании, возможны такие варианты реагирования, как наказание (штраф, лишение премии) или выдача предупреждения.

Причины раннего ухода

Работник имеет право преждевременно покинуть рабочее место по веской причине, связанной, например, с личными обстоятельствами или наличием срочных дел. В таком случае, работодатель может оценить обстоятельства и принять обоснованное решение о наличии или отсутствии нарушения сотрудником трудовой дисциплины.

Предварительное предупреждение

В случае регулярного раннего ухода с работы, работодатель может предоставить сотруднику предупреждение, содержащее информацию о негативных последствиях раннего ухода без уважительных причин. Это позволяет работнику осознать значимость своих действий и внести изменения в свое поведение.

| Положительные моменты | Отрицательные моменты |

|---|---|

| Заинтересованность работодателя в соблюдении графика работы | Возможность конфликта интересов между работником и работодателем |

| Соблюдение трудовой дисциплины | Потеря доверия со стороны работодателя |

| Возможность снижения негативного влияния на рабочий процесс | Ухудшение рабочих отношений |

Необходимо учитывать, что каждый случай должен рассматриваться индивидуально, с учетом особенностей трудовых отношений и конкретной ситуации, поскольку законодательство допускает различные подходы к данному вопросу.

Письмо Департамента налоговой и таможенной политики Минфина России от 10 сентября 2018 г. N 03-07-11/64585 О применении НДС в отношении сумм штрафов, получаемых за непредъявление грузов к перевозке

4 октября 2018

Вопрос: ООО (Исполнитель) в рамках договора по организации перевозки грузов получает денежные средства от Заказчика в качестве возмещения расходов по оплате штрафов за непредъявление грузов, списанных перевозчиком (ОАО) с лицевого счета ООО (штраф за непредъявление груза списывает ОАО без НДС).

По условиям договора сумма возмещения не входит в стоимость услуг по организации перевозки грузов в железнодорожных вагонах (ставку).

В связи с тем, что по непредъявленному к перевозке грузу фактически не была реализована услуга перевозки, данные поступления нельзя считать связанным с оплатой реализованных услуг.

По моему мнению нормы подпункта 2 пункта 1 статьи 162 НК РФ к данным поступлениям не применимы, и данные суммы не включаются в базу по расчету НДС.

Прошу разъяснить правильно ли мною трактуются нормы НК РФ в отношении денежных средств, полученных в качестве возмещения штрафов за непредъявление груза к перевозке?

Ответ: В связи с письмом по вопросу применения налога на добавленную стоимость в отношении сумм штрафов, получаемых за непредъявление грузов к перевозке, Департамент налоговой и таможенной политики сообщает, что в соответствии с Регламентом Министерства финансов Российской Федерации, утвержденным приказом Минфина России от 15 июня 2012 г. N 82н, обращения организаций по оценке конкретных хозяйственных ситуаций в Минфине России не рассматриваются и консультационные услуги не оказываются.

Одновременно сообщаем, что на основании подпункта 2 пункта 1 статьи 162 Налогового кодекса Российской Федерации в налоговую базу по налогу на добавленную стоимость включаются полученные налогоплательщиком денежные средства, связанные с оплатой реализованных этим налогоплательщиком товаров (работ, услуг).

Таким образом, денежные средства, полученные налогоплательщиком, не связанные с реализацией товаров (работ, услуг), в налоговую базу по налогу на добавленную стоимость не включаются.

В случае, если по непредъявленному к перевозке грузу услуги по перевозке не оказываются, суммы штрафных санкций, получаемые налогоплательщиком, не включаются в налоговую базу по налогу на добавленную стоимость.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | А.А. Смирнов |

Причины споров по обложению неустоек / пени / штрафов НДС

Основной причиной длительных споров по рассматриваемому вопросу стала сто шестьдесят вторая статья НК России (НК п 2.1), указывающая, что плательщик налогов обязан увеличивать базу по НДС за счет всех денежных средств, полученных им за реализованную им продукцию или услуги (в том числе через финансовую помощь, в качестве средств в специальный фонд или по-другому привязанные к продаже товара). Если компания-покупатель не выполняет свою часть договора надлежащим способом (уклоняется от оплаты поставленного товара, делает оплату позже срока договоренности), то она обязана расплатиться с кредиторами по суммам долга и неустойкам. Размер неустойки определяет законодательство или договор между организациями.

Неочевидным является ответ на вопрос: “Увеличивает ли налоговую базу продавца-кредитора сумма по полученным неустойкам, входит ли она в сумму средств, полученных при реализации продукции?”. За период с 2007 по 2016 год точка зрения государственных органов власти по рассматриваемому вопросу существенно изменилась.

|

Какие еще правила следует знать о проведении точного учета времени работы?

1. Регистрация прихода и ухода. Для проведения точного учета времени работы необходимо регистрировать свой приход и уход с работы. Это может быть выполнено с помощью электронной системы учета рабочего времени, ведения специальных журналов или других методов, предусмотренных компанией.

2. Разрешенные перерывы. Во время рабочего дня предусмотрены разрешенные перерывы, которые также должны быть учтены в рабочем времени. Обычно это обеденный перерыв и короткие перерывы на отдых в течение рабочего дня.

4. Работа вне рабочего времени. В некоторых случаях работники могут выполнять свои обязанности вне обычного рабочего времени. В таких случаях также должен быть учтен отработанный период времени для корректного расчета заработной платы и соблюдения трудовых норм.

5. Обязывающие документы. Все правила учета рабочего времени должны быть четко описаны в трудовом договоре, коллективном договоре или других документах, предусмотренных законодательством

Важно ознакомиться с этими документами и соблюдать их требования

- Правильное проведение учета времени работы является важным элементом взаимоотношений между работником и работодателем.

- В случае нарушения правил учета рабочего времени могут применяться санкции, включая штрафы или увольнение.

- Работники должны быть внимательны и ответственны в отношении своего рабочего времени, следить за его учетом и соблюдать установленные правила.

Все эти моменты позволят работникам проводить точный учет своего рабочего времени, избегая негативных последствий и конфликтов с работодателем.

Оплата времени простоя

Оформление приказа о простое из-за коронавируса + образец для скачивания

Плата за простой и ндс (денисова м.о.)

Значит, пени не входит в список сумм, увеличивающих стоимость продукции. Выводы для правоприменительной практики Исходя из разъяснительных писем Министерства финансов РФ и судебных постановлений, делаем выводы: если штрафы и пени по договору реализации не являются скрытым компонентом формирования стоимости продукции, а необходимы только для стимулирования выполнения условий договора, то продавец, платящий налоги, не начисляет НДС с полученных сумм штрафов или неустоек (даже если была просрочена оплата). В обратной ситуации сотрудники налоговых органов в праве потребовать учесть налогоплательщиком указанные суммы и заплатить с них НДС. Необходимо быть готовым подтвердить отсутствие скрытых механизмов формирования цены товара подобным образом.

Правомерность штрафа, если потерпевшая сторона не понесла фактических убытков

Многих волнует ситуация, в которой экспедитор выдвигает штраф за срыв работ, когда владелец груза не предъявлял экспедитору претензий. Экспедиторов интересует, справедливы ли требования перевозчика заплатить наказание за неподачу груза, если он не явился на загрузку.

Согласно Гражданскому кодексу, неустойка – это денежные средства, выступающие обеспечением сторон для исполнения всех возложенных на них обязательств. Ч. 1 ст. 330 ГК гласит, что, если есть требования возместить ущерб, то кредитор не должен доказывать факт наличия убытков. Из этого выходит, что, если договор или другие акты описывают конкретный штраф за срыв загрузки, ни перевозчику, ни заказчику не требуется подтверждать, что в результате конкретных действий они понесли финансовые потери.

Что делать, если тебя несправедливо оштрафовали?

В случае, когда тебя несправедливо оштрафовали за нарушение трудовой дисциплины, тебе необходимо принять решительные меры. Несправедливый штраф может негативно сказаться на твоей репутации и финансовом состоянии. В данной статье мы рассмотрим шаги, которые следует предпринять, если ты считаешь, что штраф был наложен несправедливо.

2. Подготовь доказательства своей невиновности

Собери все доступные доказательства, которые могут подтвердить твою невиновность. Это могут быть фото, видео, свидетельские показания коллег или записи с видеонаблюдения

Важно иметь объективные доказательства, чтобы подтвердить свою позицию

3. Проведи внутреннее расследование

Обратись к своему руководителю или отделу кадров с просьбой провести внутреннее расследование. Предоставь им собранные доказательства и объясни свою позицию. Будь готов к тому, что некоторые лица могут быть предвзятыми в своей оценке ситуации.

4. Обратись в профсоюз или к адвокату

Если внутреннее расследование не привело к разрешению ситуации, обратись в профсоюз или к адвокату. Предоставь им все необходимые доказательства и объясни свою ситуацию. Они смогут дать тебе правовую консультацию и помочь в дальнейших действиях.

5. Обжалуй решение в судебном порядке

Если все предыдущие шаги не дали результата, обратись в судебные инстанции. Тебе потребуется подготовить и подать иск о несправедливом наложении штрафа. В суде ты сможешь представить все свои доказательства и отстоять свои права.

Принцип «доказательство невиновности»

В случае несправедливого штрафа важно помнить принцип «доказательства невиновности». На тебе лежит бремя доказать, что ты не виновен в нарушении, за которое ты был оштрафован

Собери все возможные доказательства и ищи поддержку у профсоюза или адвоката, чтобы защитить свои права.

Облагается ли ндс штраф за нарушение условий договора на транспортные услуги

Инфо

К нам в редакцию поступил вопрос: должна ли транспортная компания облагать НДС суммы «договорных» штрафов за простой транспортных средств, взыскиваемых с заказчиков (грузоотправителей, грузополучателей)? Следует отметить, что сама компания включала плату за простой в налоговую базу по НДС, так уж исторически сложилось, но клиенты потребовали исключить налог из суммы штрафов. Разберемся, чем обоснованы требования заказчиков транспортных услуг и обязана ли транспортная компания их удовлетворить? Правовые основания для взимания платы за простой в рамках договора перевозки Предмет договора перевозки состоит в следующем (ст.

Как избежать штрафа за ранний уход с работы?

Советы для избежания штрафа:

- Планируйте свою работу заранее. Перед тем, как уходить с работы, убедитесь, что все задачи выполнены и нет невыполненных обязательств.

- Согласуйте ранний уход с начальством. Если у вас возникла необходимость уйти с работы раньше, обратитесь к своему руководителю и объясните причины вашего раннего ухода.

- Предложите альтернативные варианты. Если вы не можете закончить свою работу до окончания рабочего дня, предложите руководству другие варианты, например, работу из дома или дополнительное время на следующем рабочем дне.

- Будьте ответственными. Если вам необходимо уйти раньше, убедитесь, что вы выполнили свои обязанности и оставили все важные дела в порядке.

- Постарайтесь избегать ранних уходов с работы. Доколе это возможно, старайтесь не уходить с работы раньше назначенного времени, чтобы избежать возможных штрафов и проблем.

Избегайте штрафов и негативных последствий раннего ухода с работы, следуя простым советам и будьте ответственными сотрудниками. Помните, что профессиональное поведение и соблюдение правил помогут вам избежать проблем на рабочем месте.

Как оформить простой по вине работника

Четкие действия

В некоторых случаях временно приостановить

свою работу вынуждены несколько человек (так

называемый массовый простой работников, при

этом оговоримся, что критерий массовости по

отношению к простою в законодательстве не

закреплен) или подразделение (например, при

остановке конвейера), тогда достаточно

заявить о сложившейся ситуации руководителю

подразделения, но в тексте сообщения либо в

приложении к нему необходимо перечислить

фамилии работников, в трудовой деятельности

которых зафиксирован простой. Отметим, что

ничто не запрещает составить служебные

записки всем работникам, участвующим в

простое.

В служебной записке указывается дата ее

составления, описывается ситуация (дата,

время), в результате которой произошел

простой, Ф. И. О. и должность работника.

Работодатель, получив такую служебную

записку, должен проставить дату ее получения

и оформить приказ.

Отметим, время простоя не является временем

отдыха, а является рабочим временем, в

течение которого работник обязан находиться

на рабочем месте и исполнять все свои

должностные обязанности, за исключением

случаев, когда данный вопрос урегулирован

иначе в коллективном договоре, трудовом

договоре и локальных нормативных актах

работодателя. Неявка работника на

предприятие без разрешения работодателя и

без уважительной причины в период простоя,

может быть расценено работодателем как

прогул, на этом основании трудовой договор с

работником может быть расторгнут.

Без вины виноватые

Если работа останавливается по вине

работодателя, об этом необходимо известить

работника, издав приказ о дате начала и

продолжительности вынужденного простоя. В

приказе должны содержатся следующие

сведения:

– по чьей вине возник простой;

– причины простоя;

– даты начала и окончания простоя (если они

известны);

– какие цеха (участки, отделы и т. д.)

переводятся на режим простоя;

– порядок оплаты времени простоя;

– лицо, ответственное за исполнение данного

приказа.

С приказом следует под роспись ознакомить

сотрудников, участвующих в простое

Также обращаем внимание, что длительность

простоя не ограничивается законодательством

РФ. Соответственно, ничто не мешает

работодателю продлевать режим простоя.

Если производство на предприятии

приостановлено, работодатель обязан в

письменной форме сообщить об этом в органы

службы занятости в течение трех рабочих дней

после принятия решения о проведении

соответствующих мероприятий (пункт 2 статьи

25 Закона РФ от 19.04.1991 г. № 1032-1 «О

занятости населения в Российской

Федерации»). Форма уведомления свободная.

Неисполнение данной обязанности согласно

статье 19.7 Кодекса РФ об административных

правонарушениях влечет наложение

административного штрафа: для граждан – в

размере от ста до трехсот рублей; для

должностных лиц – от трехсот до пятисот

рублей; на юридических лиц – от трех тысяч

до пяти тысяч рублей.

На практике работодатели не считают нужным

направлять уведомления при кратковременных

простоях. Но, законодательство не делает

различия между кратковременным и длительным

простоями, поэтому мы настоятельно

рекомендуем направлять уведомления во

избежание назначения штрафов.

Облагаются ли ндс суммы штрафов и неустоек по договорам?

То есть неподача груза и простой транспортного средства имеют разные правовые последствия, следовательно, и плата за то и другое нарушения имеет разную смысловую нагрузку, разную сущность. Налогообложение штрафов Вопрос исчисления НДС с сумм штрафов за ненадлежащее исполнение (неисполнение) обязанностей по договору решен в 2008 г.

на уровне Президиума ВАС (см. Постановление от 05.02.2008 N 11144/07): суммы неустоек (штрафов) в виде ответственности заказчика за просрочку исполнения его обязательств по договору не связаны с оплатой реализованных исполнителем товаров (работ, услуг), поэтому правила пп. 2 п. 1 ст.

Нарушение сроков в 2024 году

Последствия нарушения сроков исполнения:

- Оплата неустойки — сторона, нарушившая сроки исполнения, обязана уплатить другой стороне неустойку. Величина неустойки определяется в договоре или в соответствии с законодательством. Она может быть фиксированной суммой или рассчитываться в виде процентов от суммы задолженности.

- Расторжение договора — в случае серьезного и непреодолимого нарушения сроков, сторона, нарушившая сроки, может быть лишена права продолжать исполнение договора подряда.

- Возмещение убытков — сторона, пострадавшая от нарушения сроков, вправе требовать возмещения убытков, причиненных задержкой в исполнении договора.

Практические рекомендации для предотвращения нарушения сроков:

- Тщательно проработать график работ и установить реалистичные сроки исполнения.

- Предусмотреть возможные задержки в плане работ и запас времени для их устранения.

- Подрядчик должен уточнить все детали и требования заказчика перед началом работ.

- Подписать дополнительное соглашение, если возникают проблемы с соблюдением сроков или требуется внести изменения в график работ.

Пример:

| Заказчик | Подрядчик | Срок исполнения | Неустойка |

| ООО «СтройИнвест» | ИП Иванов | 01.01.2023 — 31.12.2023 | 1% от стоимости работ за каждый день задержки |

Нарушение сроков исполнения в 2024 году может повлечь серьезные юридические и финансовые последствия для сторон договора подряда

Поэтому важно внимательно проработать график работ и установить реалистичные сроки, а также предусмотреть возможные задержки и скорректировать договор при необходимости

Вы в ответе за тех…

Законодательством установлена

ответственность работодателя за неоплату или

неполную оплату простоя. Работодатель может

быть привлечен к административной

ответственности согласно статье 5.27 Кодекса

РФ об административных правонарушениях, в

соответствии с которой нарушение

законодательства о труде и об охране труда

влечет наложение административного штрафа на

должностных лиц в размере от одной тысячи до

пяти тысяч рублей; на лиц, осуществляющих

предпринимательскую деятельность без

образования юридического лица, – от одной

тысячи до пяти тысяч рублей или

административное приостановление

деятельности на срок до девяноста суток; на

юридических лиц – от тридцати тысяч до

пятидесяти тысяч рублей или административное

приостановление деятельности на срок до

девяноста суток.

НДС: спорные вопросы квалификации неустойки

Недавно на официальном сайте ФНС России в разделе «Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами» было размещено письмо Минфина России от 4 марта 2013 года № 03-07-15/6333. В этом письме чиновники соглашаются с позицией ВАС РФ (пост. Президиума ВАС РФ от 05.02.2008 № 11144/07) относительно неприменения статьи 162 Налогового кодекса к сумме неустойки, полученной налогоплательщиком-продавцом от контрагента за просрочку исполнения обязательств. В то же время письмо Минфина России содержит оговорку о том, что если полученные продавцом от покупателей суммы по существу не являются неустойкой, а фактически относятся к элементу ценообразования, то такие суммы увеличивают базу по НДС на основании подпункта 2 пункта 1 указанной статьи. Подобный подход вызывает серьезные сомнения в его обоснованности в силу следующих причин. Реклама

Прежде всего, данное письмо не содержит указаний на объективные критерии, которыми следует руководствоваться, чтобы определить природу поступившего платежа. Это означает, что вопрос о том, является ли поступивший платеж «по существу» неустойкой или он «фактически относится к элементу ценообразования», будет решаться по усмотрению проверяющего налогового инспектора, то есть произвольно. При этом непонятно, чем следует руководствоваться, например, для того, чтобы определить, не прикрывает ли на самом деле штраф, установленный соглашением сторон договора купли-продажи за просрочку уплаты стоимости товара в оговоренный срок, фактическое увеличение стоимости этого неоплаченного товара по истечении оговоренного срока. Аналогично нет никаких гарантий против произвольной переквалификации пеней, установленных в процентах за каждый день просрочки исполнения денежного обязательства, в сумму процентов по коммерческому кредиту. Таким образом, возникает риск того, что любые неустойки, не подлежащие обложению НДС в силу правовой позиции ВАС РФ, получат иную квалификацию со стороны налоговых органов с целью включения соответствующих сумм в налоговую базу по НДС.

Квалификация неустойки в качестве «элемента ценообразования» может также означать, что стороны сделки указали в договоре заниженную цену на реализуемый товар (работу, услугу), а оставшаяся часть цены уплачивается под видом неустойки. Однако порядок определения цен для целей налогообложения регулируется специальными нормами (ст. 40 НК РФ в налоговые периоды до 2012 г. и разделом V.I НК РФ, начиная с 2012 г). При этом указанные нормы допускают осуществление ценового контроля только для специально оговоренных ситуаций, предусматривая, что в остальных случаях цены, примененные сторонами сделки, соответствуют рыночным ценам. Соответственно, игнорирование налоговиками этих специальных правил также поставит под сомнение обоснованность переквалификации неустойки в «элемент ценообразования».

Виды неустойки за просрочку по договору подряда (выполнения работ)

В теории неустойка делится на 4 вида:

- зачетная (сумма взысканной неустойки вычитается из суммы подлежащих взысканию убытков)

- исключительная (взыскание неустойки исключает взыскание убытков)

- альтернативная (сторона вправе выбрать: взыскать неустойку или убытки)

- штрафная (убытки взыскиваются помимо неустойки, сверх суммы неустойки)

Подрядчик и заказчик в договоре подряда (выполнения работ) могут предусмотреть различный характер неустойки.

Помимо теоретического значения, определение вида неустойки имеет также и практическое значение, заключающееся в том, что взыскание договорной или законной неустойки, за исключением неустойки, которая носит штрафной характер, исключает начисление процентов за пользование чужими денежными средствами по ст. 395 ГК РФ, а взыскание же штрафной неустойки допускает одновременное взыскание и процентов по ст. 395 ГК РФ (Постановление Пленума Верховного Суда РФ от 28.06.2012 № 17).

На практике стороны в договоре подряда (выполнения работ) устанавливают неустойку в виде размера процента за каждый день просрочки, так называемые пени за просрочку (например, 0,1%, 0,5%, 1% за каждый день просрочки), либо размер неустойки можете приравниваться к ставке рефинансирования, ключевой ставке (с 2016 года ставка рефинансирования приравнена к ключевой ставке), может устанавливаться, к примеру, 1/150, 1/300 ставки рефинансирования, ключевой ставки, либо размер устанавливается в твердой сумме, в том числе за каждый день просрочки (например, 1000 рублей за каждый день просрочки). Также в договоре может содержаться ограничение общей суммы неустойки (“но не более 5 % от суммы договора”, “но не более 10% от стоимости неоплаченных работ” и т.д.). Сумма, от которой рассчитывается неустойка, также варьируется (от всей цены договора, от цены неоплаченных работ, невыполненных работ и т.д.). Поэтому при расчете неустойки за просрочку необходимо внимательно изучить условия договора и учесть все условия расчета неустойки за просрочку по договору подряда (выполнения работ).

Неустойка (штраф) может устанавливаться за различные нарушения условий договора, просрочку исполнения обязательства: нарушение сроков выполнения работ, нарушение срока оплаты работ, немотивированное досрочное расторжение договора, непредставление документов, нарушение срока возврата денег, устранения недостатков работ, гарантийного ремонта и т.д.

Личные последствия штрафа в размере 5000 рублей

Потеря доверия руководства и коллег

Неправомерное покидание работы на 15 минут раньше может вызвать недоверие со стороны руководства и коллег. Работодатель может начать сомневаться в профессионализме и ответственности сотрудника, что может привести к утрате выгодных проектов, премий и повышений. Коллеги также могут относиться к такому работнику с недоверием и самоактивизироваться, проверять его работу, контролировать соблюдение рабочего графика.

Дисциплинарное взыскание и увольнение

Нарушение рабочего режима может привести к применению дисциплинарных мер, включая выговор или даже увольнение. Руководство компании имеет право применить соответствующие санкции в случае систематического или грубого нарушения правил работы и дисциплины. Накопление нескольких штрафов в рамках одного календарного года может повлечь более серьезные последствия.

Постоянное эмоциональное напряжение

Знание о наличии штрафа и его размер может вызывать постоянное эмоциональное напряжение и беспокойство у сотрудника. Он может испытывать чувство вины или стыда, что негативно сказывается на его психологическом состоянии в целом. Такие эмоциональные переживания могут оказывать влияние на профессиональную работу и отношения с коллегами и руководством.

Ограничение карьерных возможностей

Получение штрафа может отразиться на дальнейших карьерных возможностях сотрудника. Негативная информация о его нарушении может сохраняться в его личном дело и влиять на принятие решений о продвижении по службе или при участии в конкурсе на вакансию

Потенциальные работодатели также могут обращать внимание на такое нарушение при рассмотрении кандидатуры на работу

- Потеря доверия руководства и коллег

- Дисциплинарное взыскание и увольнение

- Постоянное эмоциональное напряжение

- Ограничение карьерных возможностей

Срыв погрузки по вине перевозчика

Срыв погрузки перевозчиком – термин, описываемый в первом и втором пунктах статьи 34 Устава. Раздел называется «невывоз по вине перевозчика груза…» и «непредоставление ТС…». Пункт 9 того же устава гласит, что отправитель может отказаться от реализации условий соглашения и потребовать уплату штрафа с транспортной компании, если она предоставила автомобили, контейнеры, неприспособленные для перевозки, или они прибыли в конечный пункт с опозданием.

Подходящими признаются ТС и контейнеры, подходящие по назначению, типу и грузоподъемности, оснащению необходимым оборудованием.

Опозданием называют приезд машины в обозначенную точку с задержкой, превышающей 120 минут – отсчет начинается от времени, которое обозначено в контракте, условиях заказа или других актах.

Когда выписывают штраф за отсутствие ИП

Для начала стоит оговорить, что наказание назначают далеко не всегда. Штрафы согласно КоАП выписываются при ведении незарегистрированной предпринимательской деятельности, если та осуществляется регулярно. А вообще нужно ориентироваться на следующие моменты:

- деятельность носит систематический характер;

- факт получения прибыли и её размер не имеют значения, то есть штраф выписывается и тогда, когда продавец не успел ещё ничего продать, но уже сделал такое предложение клиенту;

- правонарушитель должен организовать всё для того, чтобы другое лицо могло сделать покупку или воспользоваться его услугами, то есть просто сам факт подготовки магазина для торговли без выставления товара, например, нарушением не является.

Учтите, что наказывается любая торговля или оказание услуг без регистрации ИП вне зависимости от формы. То есть напрямую или через Интернет, посредством агентов, каталогов и прочее.

Вас не коснутся штрафы за неоформленное ИП при разовой или регулярной торговле на рынках. Правда, при условии, что вы продаёте то, что выращено в подсобном хозяйстве или же произведено кустарным способом лично самим человеком. И такой доход в любом случае надо будет указывать в налоговой декларации по итогам года.