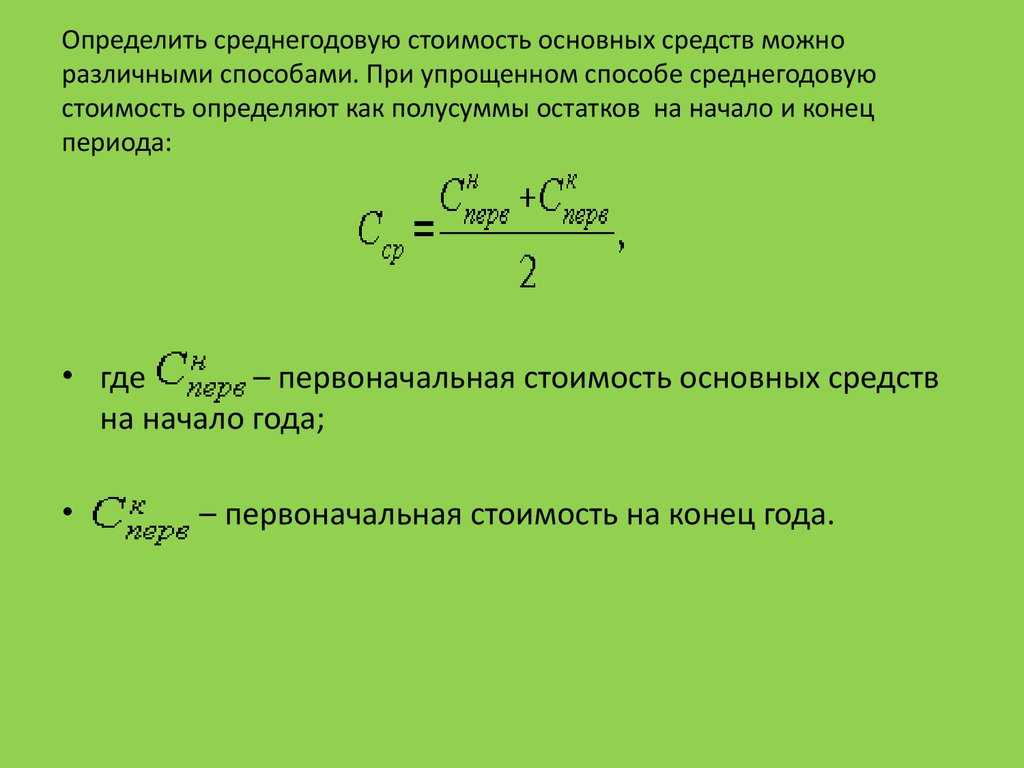

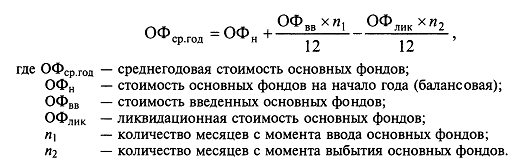

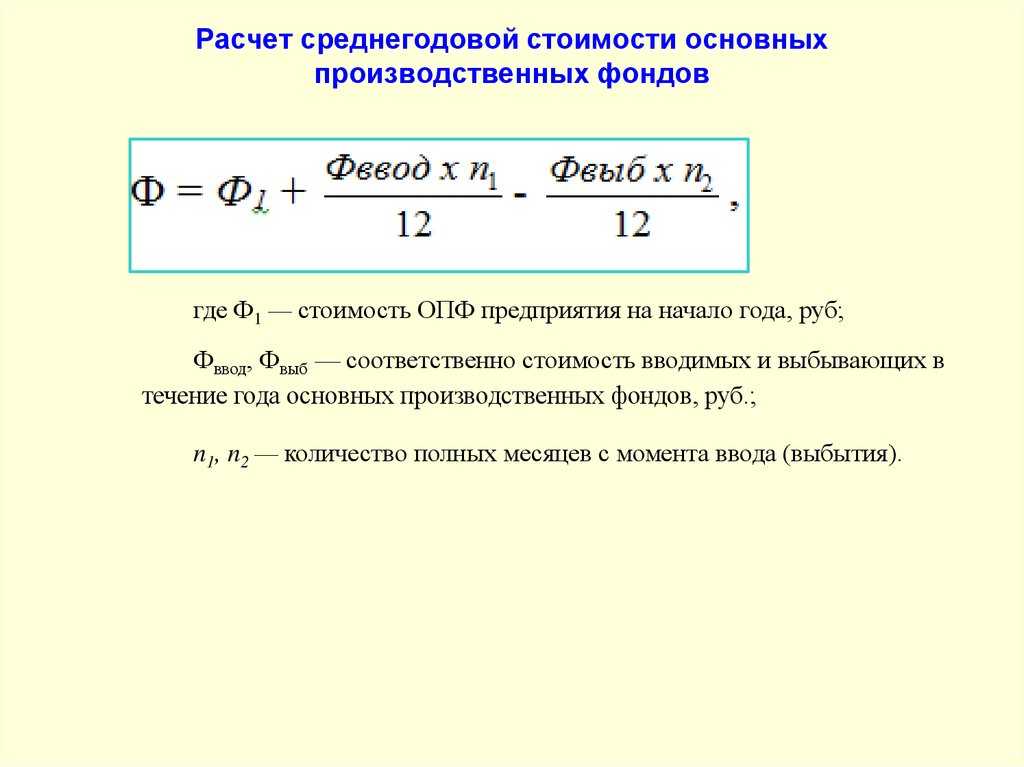

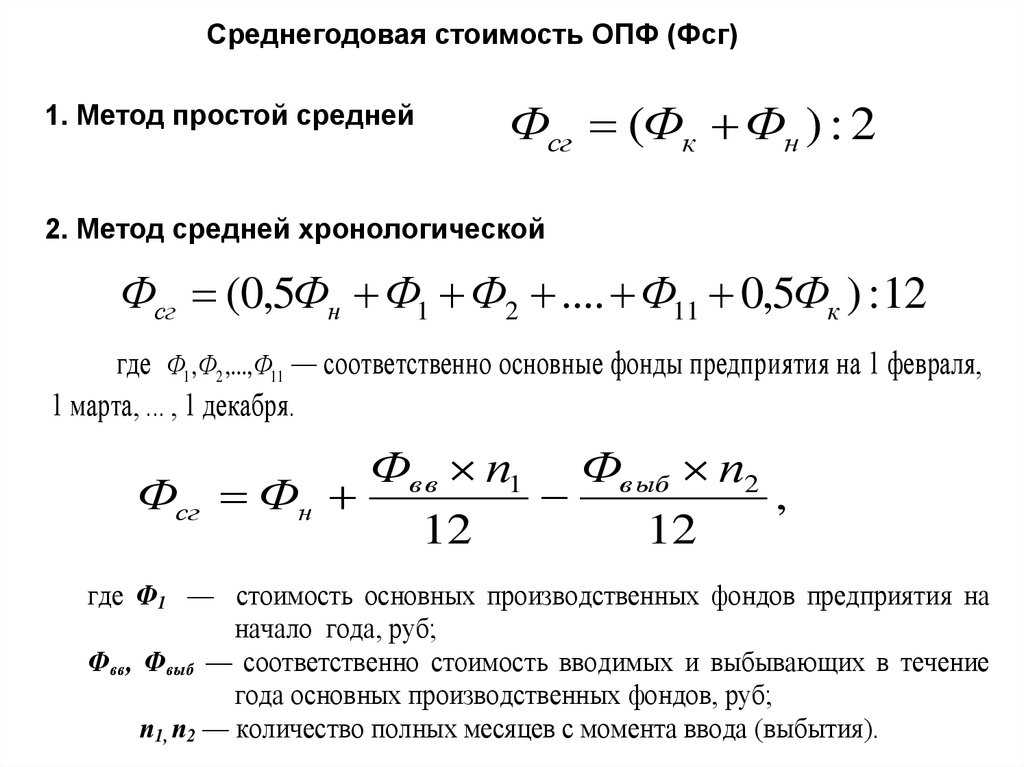

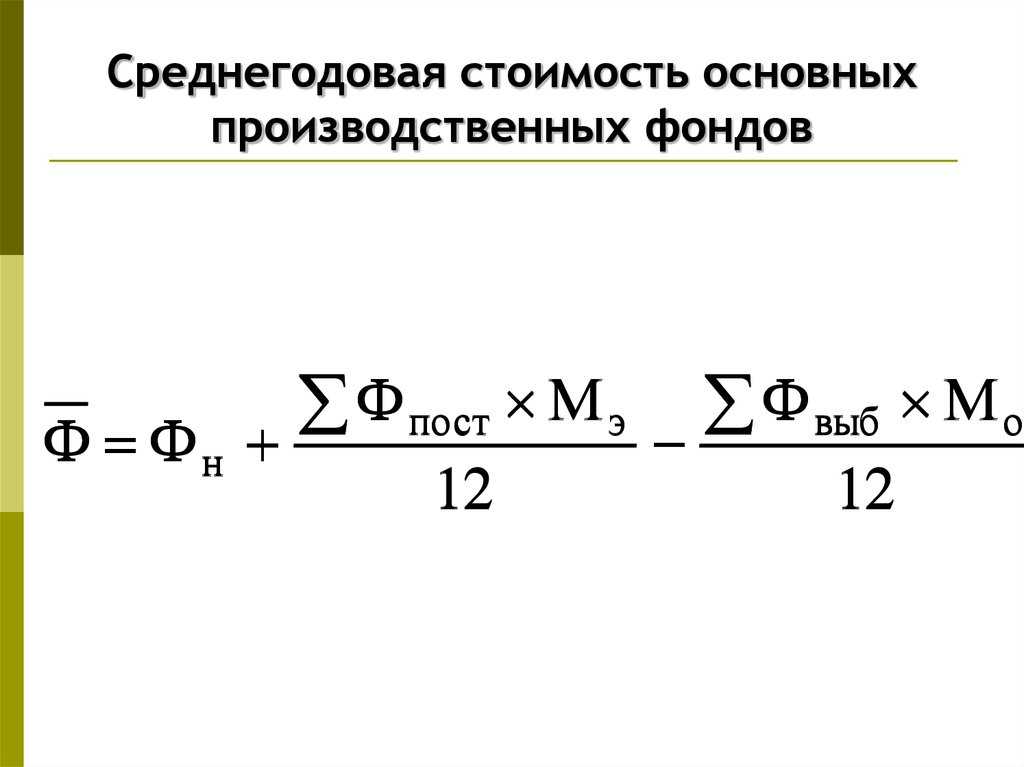

Формула среднегодовой стоимости производственных ОС по балансу

Формула среднегодовой стоимости основных производственных фондов может быть рассчитана по информации из бухгалтерской отчетности предприятия. Данный метод бухгалтера применяют для расчета показателей рентабельности компании.

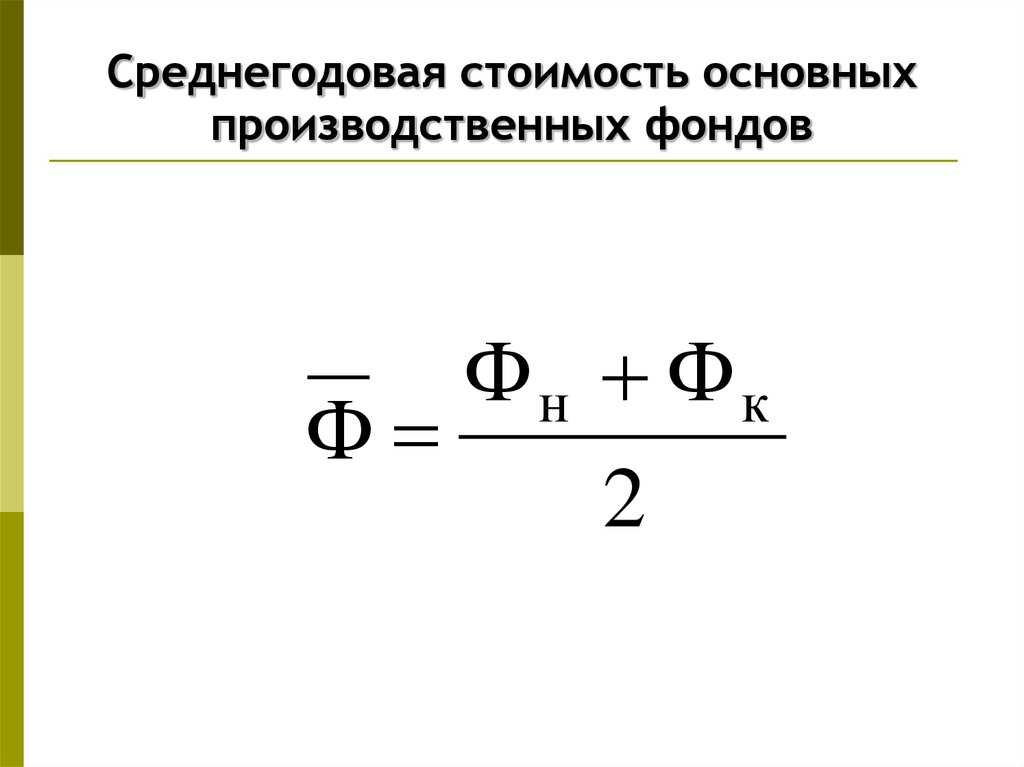

Формула в соответствии с балансом рассчитывается путем нахождения суммы показателей по строке бухгалтерского баланса «Основные средства» на конец отчетного года и на конец базисного года (предыдущий год), далее сумму нужно поделить на 2 или умножить на 0,5.

Для вычислений по формуле информация берется из оборотно-сальдовой ведомости, охватывающей совокупность операций не только по периоду в целом, но и в отдельности по каждому месяцу.

Формула при данных расчетах выглядит следующим образом:

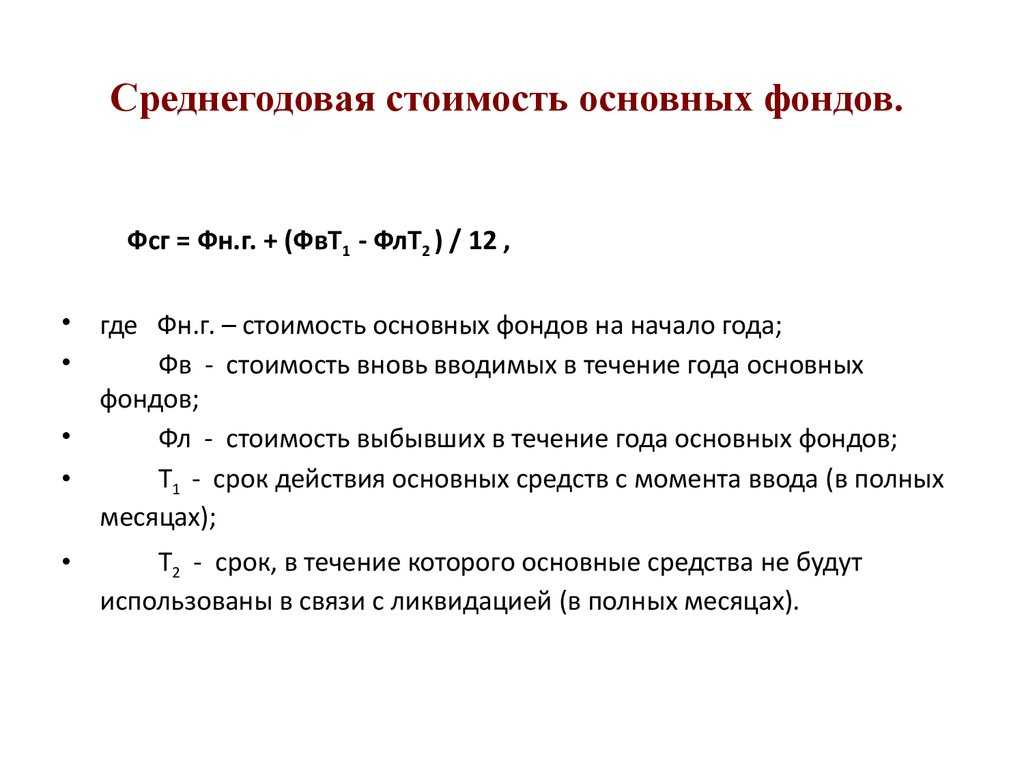

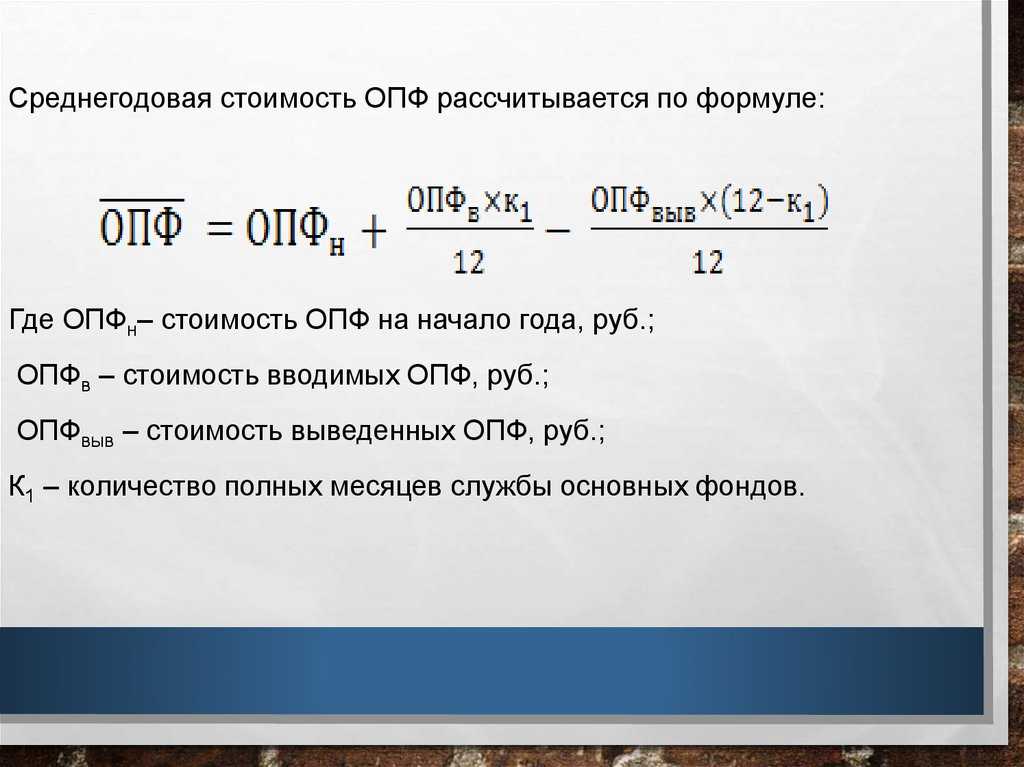

Соф = ПС + (Сввод × M) / 12 – / 12

Здесь ПС – первоначальная стоимость ОФ,

Сввод – стоимость вводимых фондов,

М – месяцы действия введенных средств,

Д – стоимость ликвидации фондов,

Л – количество месяцев работы выбывших средств.

Какие виды стоимости основных средств подлежат учету

Одно и то же основное средство может иметь разную стоимость в то или иное время приобретения и на разных сроках функционирования. На стоимость могут иметь влияние и другие производственные факторы. Для достижения перечисленных выше целей используют значение одного из 4 типов стоимости основных активов фирмы.

Первоначальная стоимость – та, по которой данное средство поставлено на бухгалтерский баланс

Ее составляют:

расходы, понесенные предпринимателем на приобретение актива, его транспортировку к месту эксплуатации, при необходимости – и монтажные работы, настройку, наладку и пр.;

те затраты, которые понес предприниматель, если актив создан его собственными силами;

денежная оценка, одобренная всеми участниками, если основным средством является уставный капитал или его часть;

стоимость ценностей, которые составили обменный фонд – при бартере;

оценка актива по ценам рынка, актуальная на день передачи – при дарении основного средства.

Первоначальную стоимость основных активов берут во внимание при вычислении налога на имущество и при учете амортизационных отчислений.

ОБРАТИТЕ ВНИМАНИЕ! Первоначальная стоимость может быть изменена, если причиной переоценки стало глобальное изменение основного средства (реконструкция, апгрейд, достройка, переделка, частичная ликвидация и т.п.), а также, если официально инициирован процесс бухгалтерской переоценки.

Восстановительная стоимость ОС – число, отражающее, сколько стоил актив в момент своей последней переоценки. Это может случиться:

если имущественный фонд реконструировался или иным способом изменялся, что повлияло на изменение его первичной стоимости;

имущество подвергли дооценке;

оказалась необходима уценка актива.

Остаточная стоимость показывает, какая часть ценности основного актива еще не перешла на продукцию

По сути, это разность между первоначальной (восстановительной) стоимостью актива и суммой амортизационного износа. Этот показатель помогает понять, насколько актив уже успел отслужить свое, что прямо влияет на планирование обновлений в основных фондах, а значит, на финансовые показатели затрат.

Ликвидационная стоимость отражает тот финансовый «остаток», который остается присущим основному средству после того, как подошел к концу срок его полезного действия. Не всегда актив, исчерпавший свою амортизацию, теряет в стоимости до 0, чаще всего остается сумма, за которую его вполне можно реализовать (например, срок полезного действия компьютера – 5 лет, но и после этого срока он вполне может исправно работать и быть проданным за адекватную сумму).

ОС, введенные в эксплуатацию

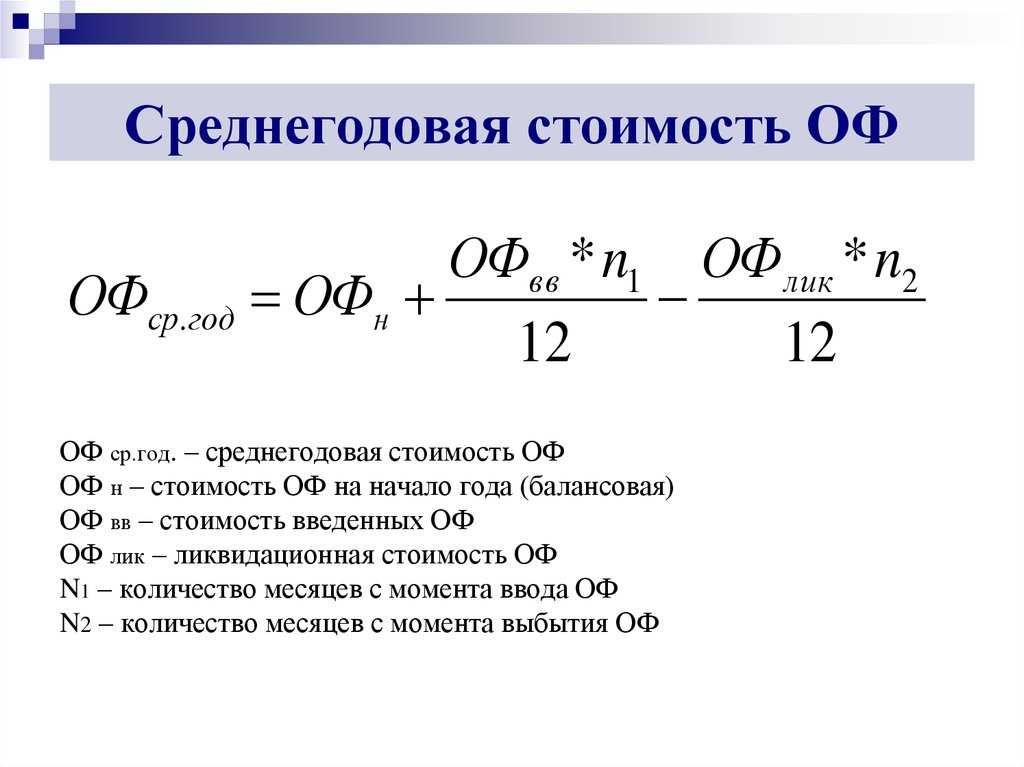

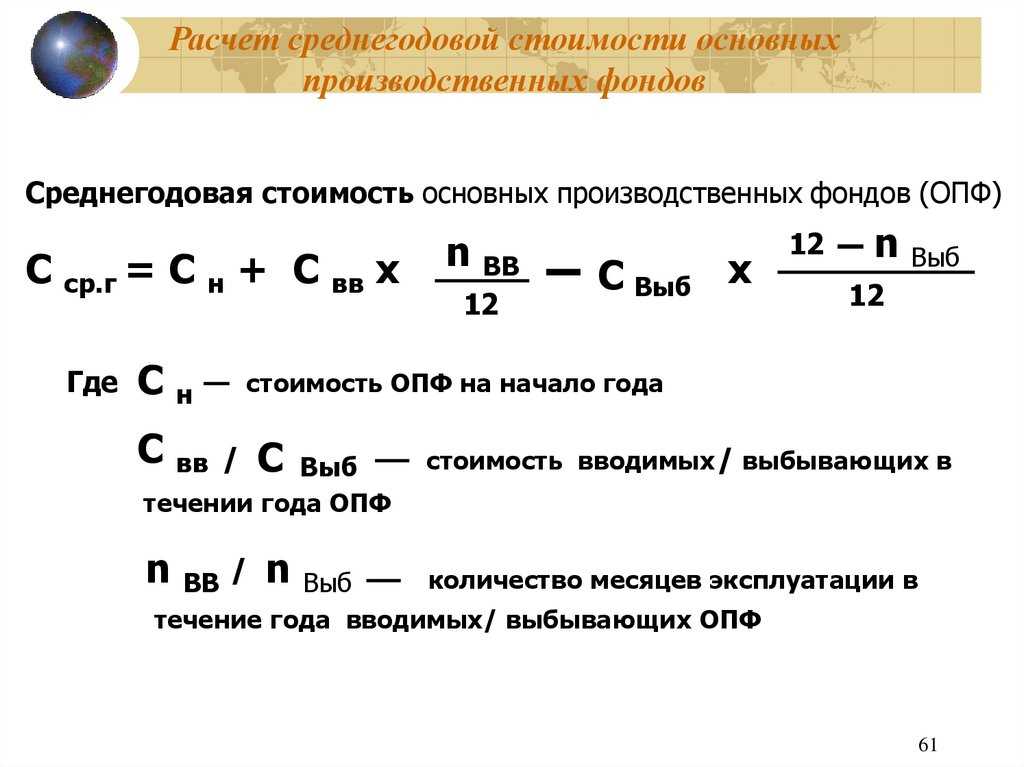

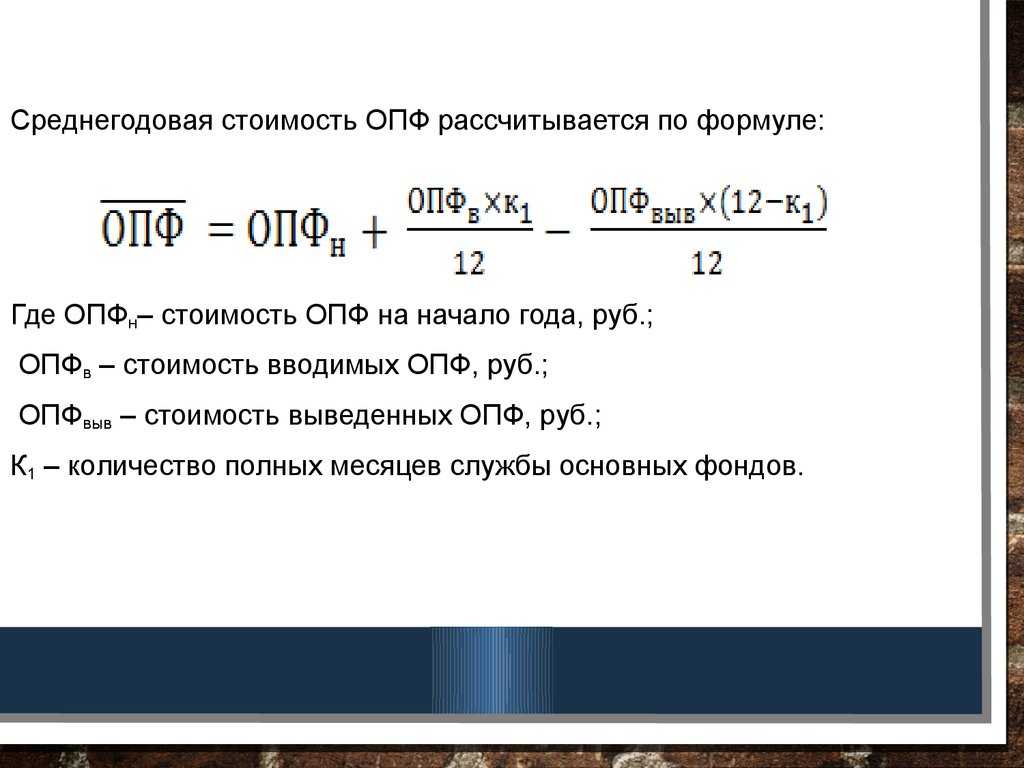

Как видно из приведенных выше сведений, уравнение, по которому определяется среднегодовая стоимость ОПФ (формула

), включает в себя показатели, требующие отдельного анализа. В первую очередь устанавливается первоначальная цена средств. Для этого берется сумма остатка на начало отчетного периода по сч. 01 оборотно-сальдовой ведомости. После этого следует проанализировать, вводились ли в действие какие-либо ОС в течение периода. Если это было, нужно установить конкретный месяц. Для этого следует посмотреть обороты по Дб сч. 01 и установить стоимость фондов, введенных в действие. После этого подсчитывается число месяцев, в которые эти ОС эксплуатировались, и умножается на стоимость. Далее определяется среднегодовая стоимость ОПФ. Формула

позволяет установить стоимость введенных в использование средств. Для этого показатель, полученный при умножении количества месяцев использования на первоначальную цену ОС, делится на 12.

7.7.Анализ использования производственной мощности предприятия

Под производственной мощностью предприятия подразумевается

максимально возможный выпуск продукции при наиболее полном и

эффективном использовании всех имеющихся ресурсов.

Степень использования производственных мощностей характеризуется

следующими коэффициентами:

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

где ВП — объем продукции, принятый для расчета;

ВПос — основная (профильная) продукция предприятия;

W — среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПос); коэффициента использования производственной мощности (ВПос/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебн.пособ., — Улан-Удэ, 2003.

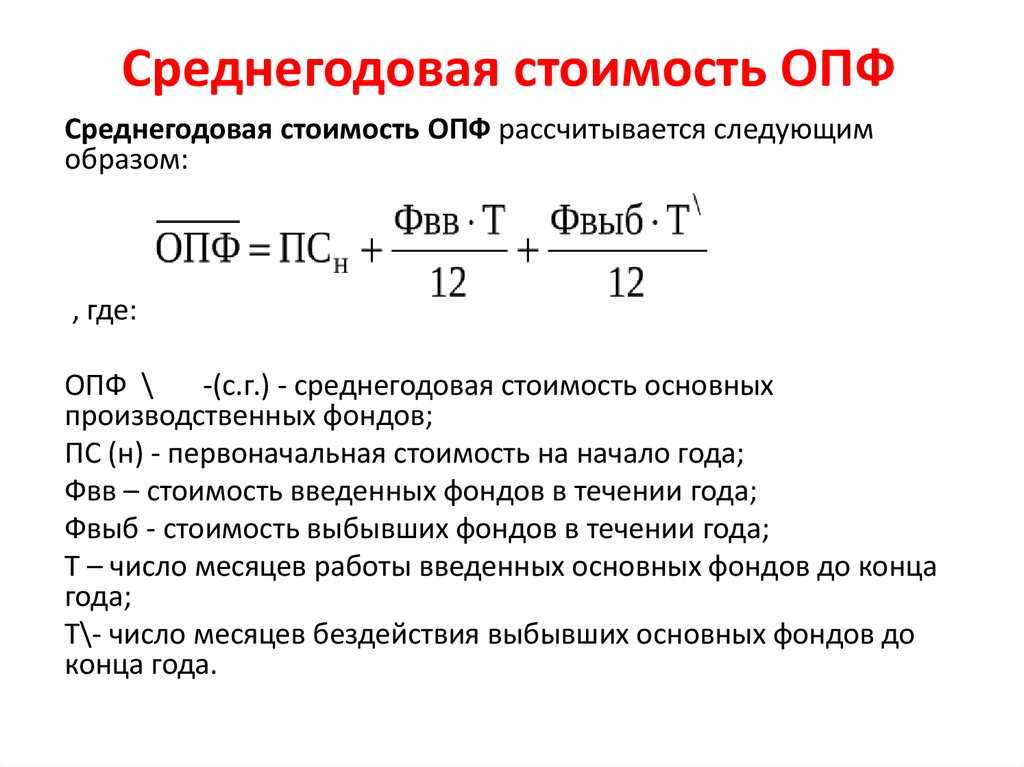

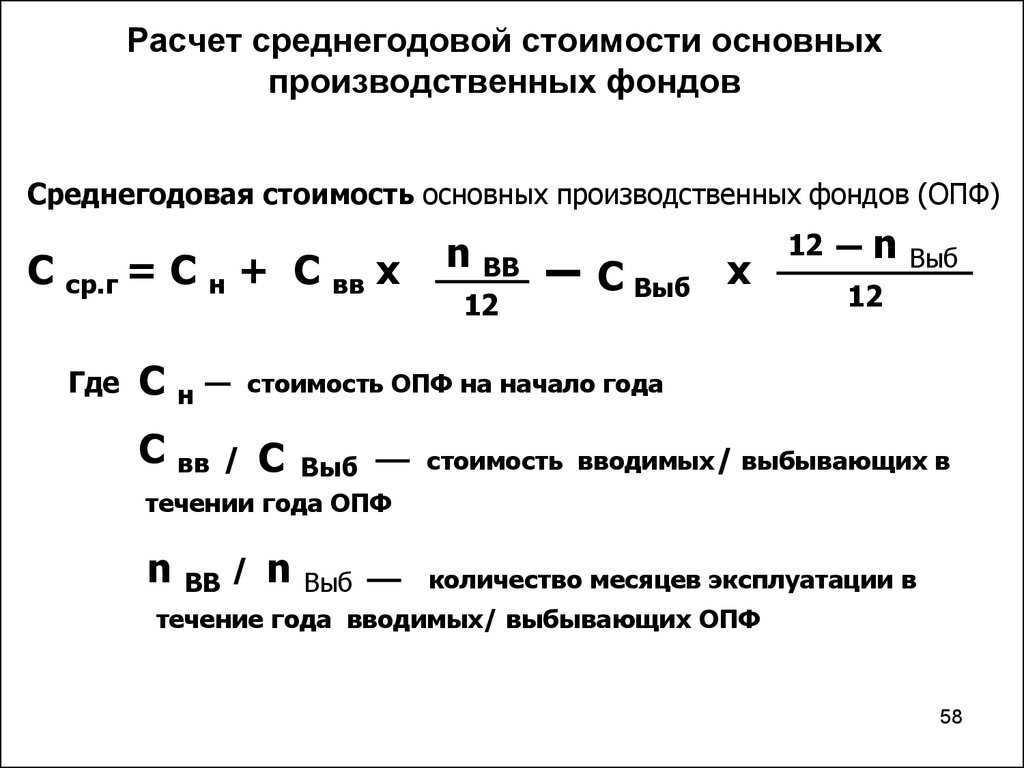

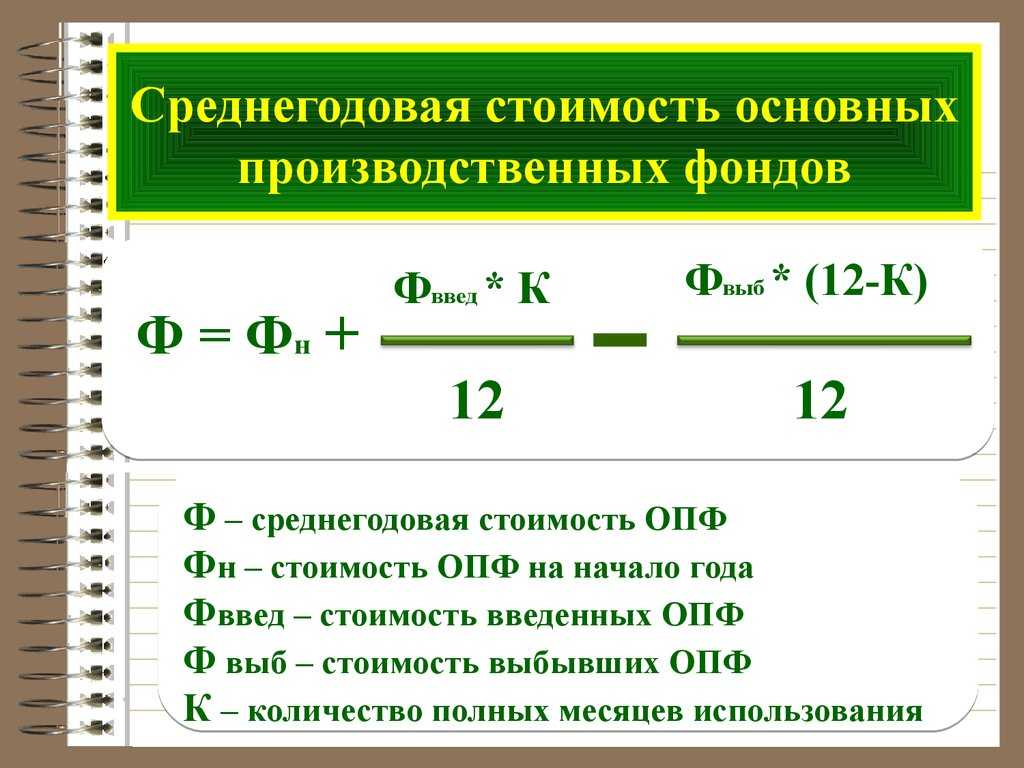

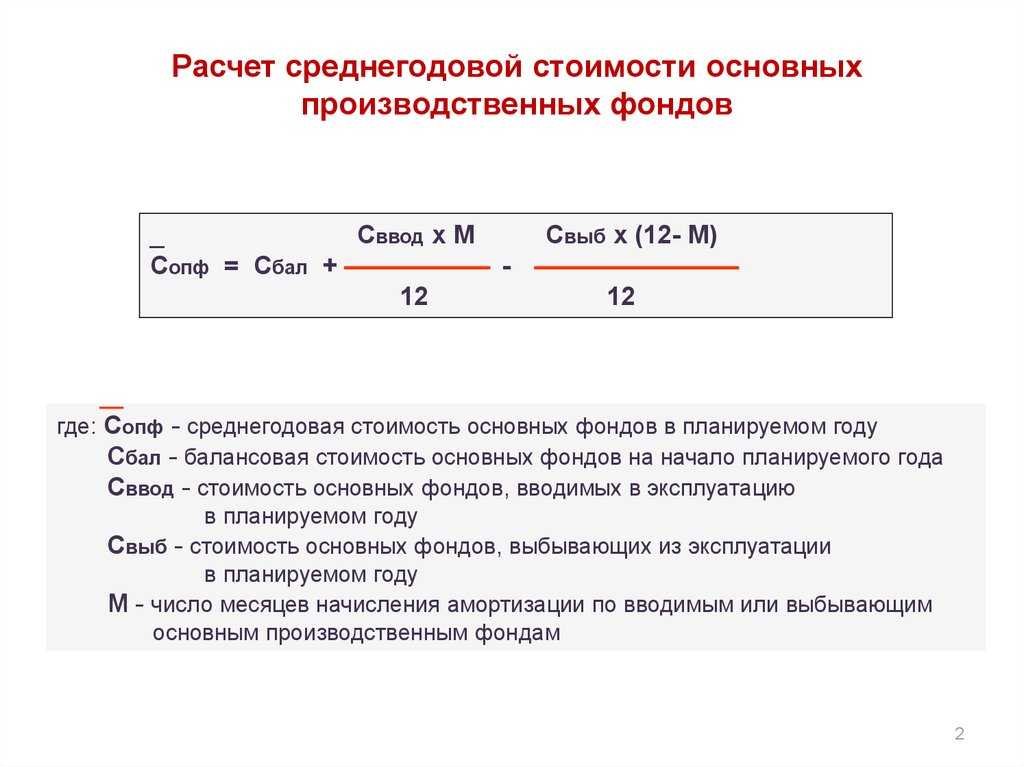

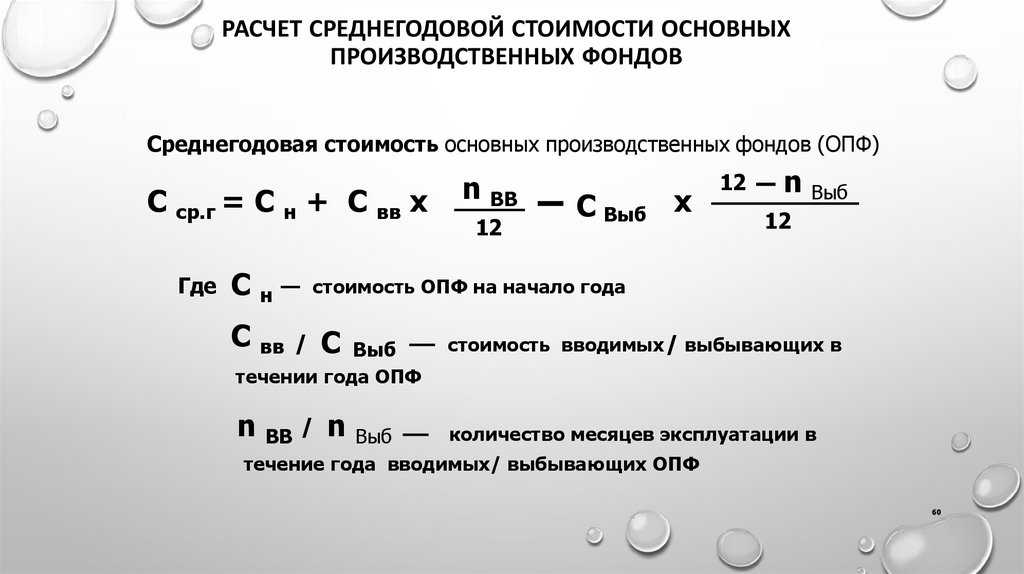

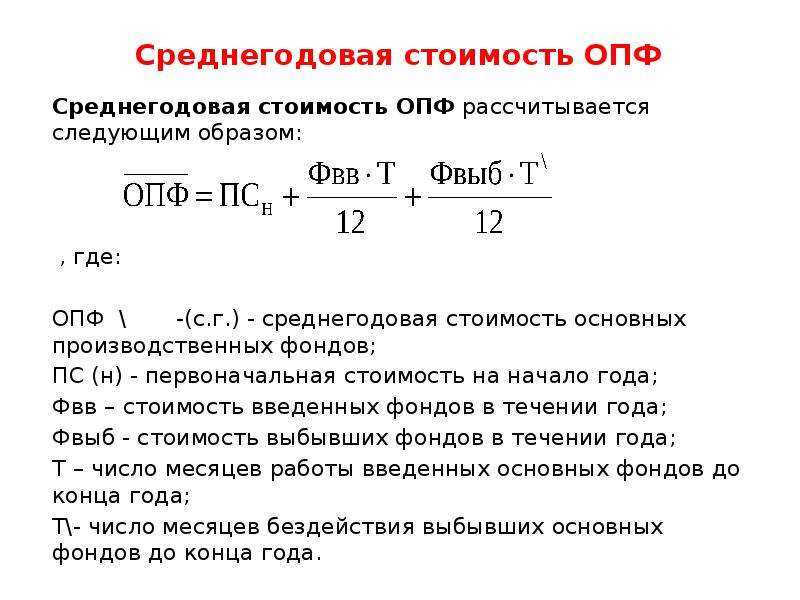

Формула среднегодовой стоимости основных производственных фондов

Формула среднегодовой стоимости основных производственных фондов выглядит следующим образом:

Соф = Спн + (Сввед * М) / 12 — (Свыб х Мвыб) / 12

Здесь Соф – средняя годовая стоимость основных фондов,

С пн – первоначальная стоимость фондов,

Сввед – стоимость введенных фондов,

М – число месяцев работы вновь введенных средств,

Свыб – стоимость выбывших средств,

Мвыб – число месяцев выбытия,

Формула среднегодовой стоимости основных производственных фондов содержит в себе показатели в их первоначальной стоимости,которая складывается на момент приобретения. В случае переоценки основных средств в организации стоимость принимают на дату последней переоценки.

Выбытие

При анализе, кроме введенных в эксплуатацию средств, определяются списанные фонды. Необходимо установить, в каком именно месяце они выбыли. Для этого анализируются обороты по Кд сч. 01. После этого определяется стоимость выбывших средств. При списании ОС в течение всего отчетного периода, устанавливается число месяцев, в которые они эксплуатировались. Далее нужно определить среднегодовую стоимость выбывших средств. Для этого их цена умножается на разницу между общим количеством месяцев во всем отчетном периоде и числом месяцев эксплуатации. Полученная величина делится на 12. В результате получится среднегодовая стоимость ОПФ, выбывших с предприятия.

Калькуляция среднегодовой стоимости основных фондов

Существует несколько вариантов калькуляции среднегодовой стоимости основных производственных фондов. Бухгалтер вправе выбрать один или даже ряд способов подсчета в зависимости от преследуемых целей.

| Способ калькуляции СЦ | Формула расчета СЦ | Характеристика |

| Месяц ввода (вывода) основных активов не засчитывается |

СЦ = (цена ОПФ на начало года (1января) + цена ОПФ на конец года (31 декабря)) / 2; Цена ОПФ к концу года (31 декабря) высчитывается так (берутся годовые данные): цена ОПФ на начало года + цена введенных ОПФ — цена списанных |

В калькуляции задействована балансовая цена ОПФ; этот вариант признается менее точным, так как месяц, когда имел место ввод и вывод ОПФ, не засчитывается |

| Месяц ввода (вывода) основных активов засчитывается | Формула 1 (для экономических показателей фондоотдачи и т. д.):

СЦ= цена на начало года + число месяцев с даты ввода активов — число месяцев с момента вывода активов до окончания года; Формула 2 (среднего уровня): СЦ = (цена на начало первого месяца + цена к концу первого месяца + цена на начало второго месяца + цена к концу второго месяца и т. д. … + цена на начало последнего месяца + цена к концу последнего месяца) / 12; Формула 3 (определение СЦ для налогообложения в налоговом периоде): СЦ = (цена остаточная на начало первого месяца + цена остаточная на начало второго месяца и т. д. + цена остаточная на начало последнего месяца + цена балансовая на 31 декабря) / 13, при калькуляции аванса за полугодие, 3, 9 месяцев берется знаменатель, равный сумме месяцев и единицы |

Достоверный способ, так как во всех предложенных формулах учитывается месяц вывода (ввода) активов, к тому же способ дает возможность пользоваться несколькими вариантами калькуляции |

Данные для калькуляции берутся из имеющихся документов:

- бухгалтерского баланса (стоимость активов);

- оборотно-сальдовая ведомость по сч. «Основные активы» (стоимость введенных активов);

- кредитовые обороты по сч. «Основные активы».

Из описанных вариантов калькуляций с учетом месяца ввода (вывода) фондов признается самой точной формула расчета среднего уровня. Это формула 2, по которой высчитывается средняя хронологическая, признается еще и самой надежной. Что касается калькуляции СЦ для расчетов по имущественному налогу, то формула 3 считается единственно приемлемой для такого рода вычислений. Иные варианты калькуляций не применяются для подсчета налога по имуществу.

Результаты этого варианта калькуляции выглядят более убедительными, т. к

при расчетах берется во внимание месяц ввода (вывода) активов. Для вычислений используются значения:

- цена на начало года (10 тыс. руб.);

- цена введенных ОПФ (150 тыс. руб. — март, 100 тыс. руб. — июнь и 200 тыс. руб. — август);

- цены списанных ОПФ 50 руб.(250 тыс. на февраль, октябрь).

Итак, подсчет ведется по формуле: цена на начало года + (число месяцев со времени ввода / 12 * цена введенных ОПФ) — (число со времени вывода / 12 * цена списанных ОПФ).

По калькуляции СЦ получается: 10 000 + (9/12 * 150 + 6 / 12 *100 + 4/ 12 * 200) — (10 / 12 *50 + 2 / 12 *250) = 10 000 + (112 + 50 + 66) — (41 + 41) = 10 146 руб. Это и есть значение СЦ основных активов.

Потеря первоначальных свойств

Среднегодовая стоимость ОПФ

определяется с учетом износа и амортизации. Это обусловлено тем, что при продолжительном использовании средств в технологическом процессе они достаточно быстро теряют свои первоначальные свойства. Степень износа может быть различной — она зависит от разных факторов. К ним, в частности, можно отнести уровень эксплуатации средств, квалификацию персонала, агрессивность среды и пр. Эти факторы влияют на разные показатели. Так, для определения фондоотдачи сначала составляется уравнение, по которому устанавливается среднегодовая стоимость ОПФ (формула). От выручки и численности работников зависит фондовооруженность и рентабельность.

Ключевые величины

Стоимость ОПФ может быть восстановительной, остаточной и начальной. Последняя отражает расходы на получение ОС. Эта величина является неизменной. Первоначальную стоимость средств, которые поступают за счет капвложений определенных компаний, можно установить путем сложения всех затрат. К ним, в числе прочего, относят расходы на транспортировку, цену оборудования и монтажа и пр. Восстановительной стоимостью являются затраты на покупку ОС в текущих условиях. Для ее определения выполняется переоценка средств с использованием индексации или метода прямого пересчета исходя из современных рыночных цен, подтвержденных документально. равна восстановительной, уменьшенной на величину износа. Существуют также частные показатели использования ОС. К ним относят, в частности, коэффициенты интенсивной, интегральной, экстенсивной эксплуатации оборудования и сменности.

7.6. Анализ использования технологического оборудования

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (рис. 7.3).

Рис. 7.3. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

— коэффициент использования парка наличного оборудования (Кн):

— коэффициент использования парка установленного оборудования (Ку):

— коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Таблица 7.2

Показатели, характеризующие фонд времени использования оборудования

| Показатель фонда времени | Условное обозначение | Формула расчета | Примечания |

| Календарный фонд | Тк | Тк = Тк.д · 2 | Тк.д — число календарных дней за анализируемый период, дн. |

| Номинальный (режимный) фонд | Тн | Тн = ТРсм · tсм | ТРсм — число рабочих смен за анализируемый период tсм —продолжительность рабочей смены, час |

| Эффективный (реальный) фонд | Тэф | Тэф = Тн — Тпл | Тпл — время планового ремонта, час |

| Полезный (фактический) фонд | Тф | Тф = Тэф — Тпр | Тпр — время внеплановых простоев, час |

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Кэ = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кэ · Ки.

Примеры решения задач

ПРИМЕР 1

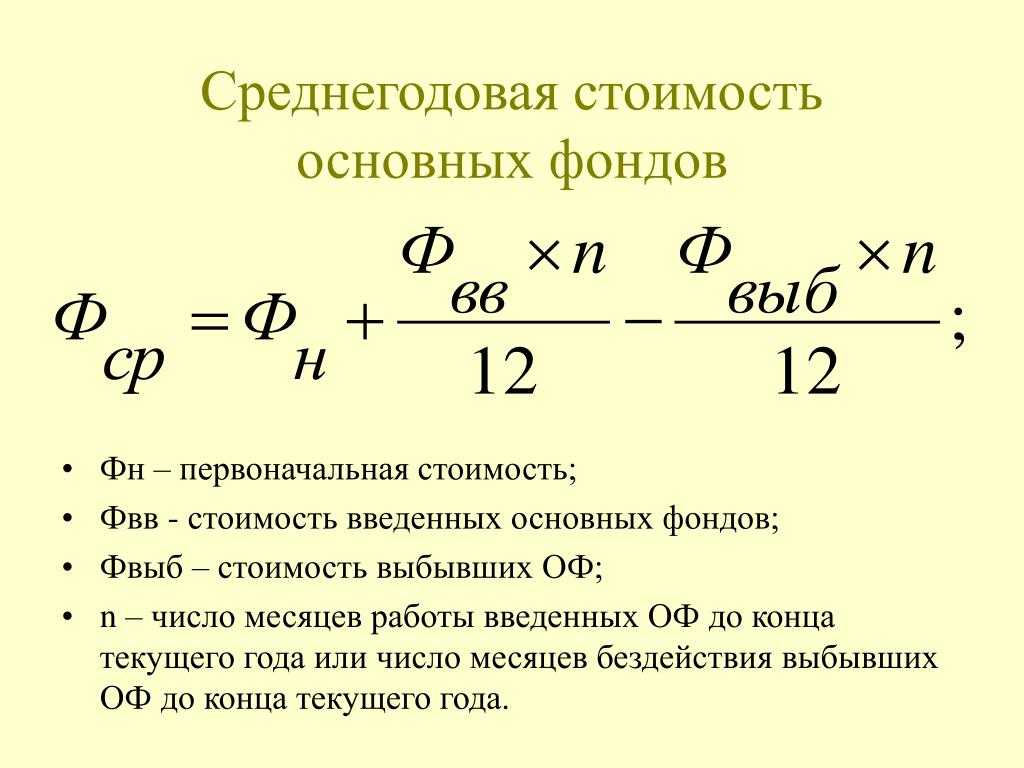

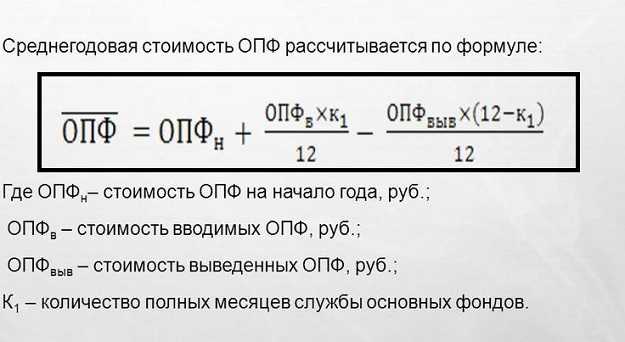

1.2 Расчет среднегодовой стоимости основных производственных фондов

Основные производственные фонды (ОПФ) – это средства производства долговременного использования: здания, сооружения, машины и оборудование и др.

Для расчета амортизационных отчислений и показателей эффективности использования основных производственных фондов рассчитывается их среднегодовая стоимость.

Среднегодовую стоимость рассчитаем по каждому виду по следующим формулам в зависимости от исходных данных:

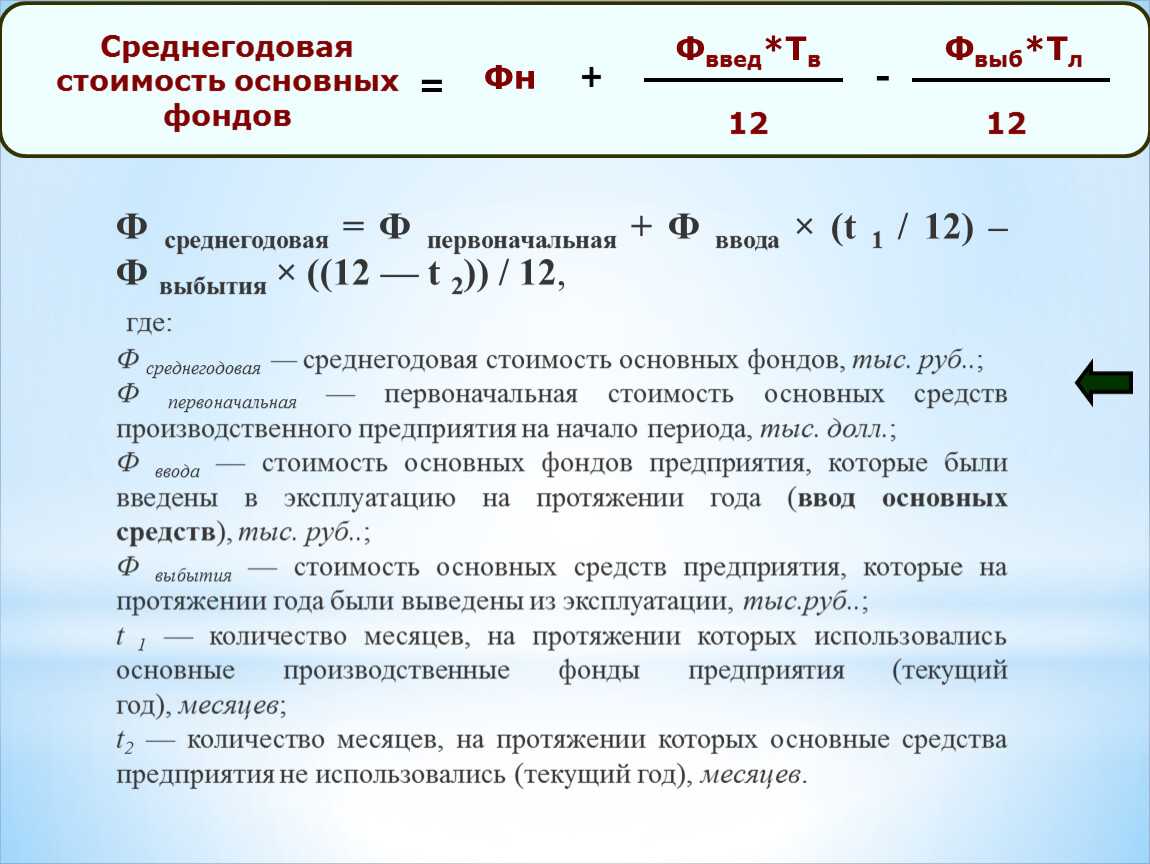

1) если планируются месяцы ввода либо выбытия фондов

Ф ВВ × t 1 Ф ВЫБ × t 2

Ф ПЛ = Ф НГ + ———- — ————, (3)

где Ф ПЛ – среднегодовая стоимость ОПФ, тыс. руб.;

Ф НГ – стоимость ОПФ на начало года, тыс. руб.;

Ф ВВ – стоимость вводимых в эксплуатацию ОПФ, тыс. руб.;

Ф ВЫБ – стоимость выбывающих из эксплуатации ОПФ, тыс. руб.;

t 1 – количество полных месяцев, оставшихся до конца года с момента ввода ОПФ в эксплуатацию;

t 2 – количество полных месяцев, оставшихся до конца года с момента выбытия ОПФ из эксплуатации.

Ф ПЛ тр.средства = 58900 – 2800 × 4 / 12 = 57966,6 тыс. руб.

2) если не планируется время ввода и выбытия фондов

∆Ф 1 Ф = Ф НГ + —— , (4)

где ∆Ф 1 – стоимость вводимых ОПФ, тыс. руб..

Ф ПЛ ЗДАНИЯ = 607700 тыс. руб.;

Ф ПЛ МАШИНЫ И ОБОРУДОВАНИЕ = 427300+84300*7/12=476475тыс. руб.;

Ф ПЛ ПЕР УСТРОЙСТВА = 646000 тыс. руб.;

Ф ПЛТРАНСП СРЕДСТВА =58900 тыс. руб.

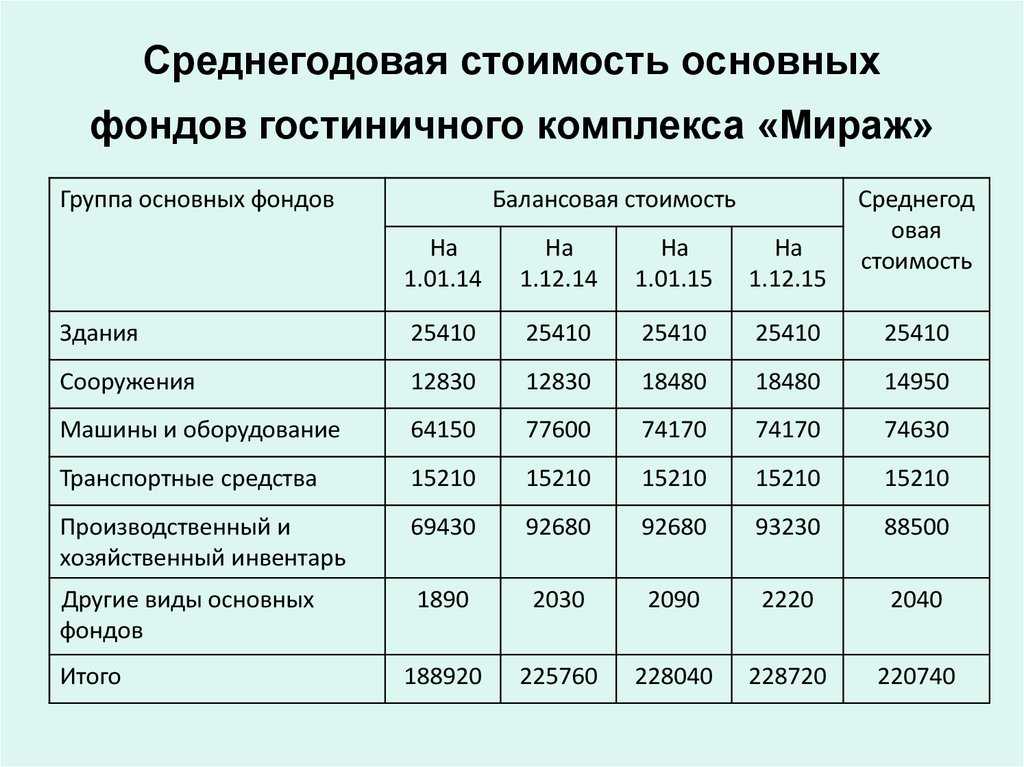

Результаты расчетов сведем в таблицу 2.

Таблица 2 – Среднегодовая стоимость и структура ОПФ

| Виды ОПФ | Среднегодовая стоимость ОПФ, тыс. руб. | Структура ОПФ, % |

| 1 Машины и оборудование | 476475 | 26,5 |

| 2 Передаточные устройства | 630337,5 | 35,1 |

| 3 Здания | 607700 | 33,8 |

| 4 Транспортные средства | 57966,6 | 3,2 |

| 5 Инструменты | 16400 | 1 |

| 6 Вычислительная техника | 7110 | 0,4 |

| Итого | 1795989,2 | 100 |

Преобладание в структуре ОПФ зданий и передаточных устройств характеризует специфику предприятия

Стоимость ОПФ, как правило, переносится на готовые изделия в течение довольно длительного периода. В ряде случаев он может охватывать несколько циклов. В этой связи организация учета осуществляется таким образом, чтобы единовременно можно было отразить и сохранение исходной формы, и потерю цены во времени. В этом случае в качестве ключевого показателя используется среднегодовая стоимость ОПФ

. В статье рассмотрим, как она определяется и какие показатели используются при этом.

Среднегодовую стоимость основных производственных фондов

Фондоотдачу основных фондов

Коэффициенты прироста основных фондов

Требование к работе: выполнение в тетради, само задание должно быть переписано в тетрадь, -все расчеты показывать

Вариант 6

По данным, приведенным в таблице, определите плановую и отчетную фондоотдачу, фондоемкость, фондовооруженность. Дайте оценку эффективности использования основных производственных фондов (ОПФ)

| Показатели | План | Отчет |

| Выпуск продукции, тыс.руб | ||

| Среднегодовая стоимость ОПФ, тыс.руб | ||

| Численность работающих чел. |

Требование к работе: выполнение в тетради, само задание должно быть переписано в тетрадь, -все расчеты показывать

Вариант 21

Стоимость основных производственных фондов (ОПФ) на начало года – 210 млн.руб, ввод новых ОПФ с 1 мая на сумму 15 млн.руб, выбытие по причине физического износа ОПФ с 1 августа

Определить:

Среднегодовую стоимость основных производственных фондов

Стоимость ОПФ на конец года

Коэффициенты ввода и выбытия

Требование к работе: выполнение в тетради, само задание должно быть переписано в тетрадь, -все расчеты показывать

Вариант 22

Нормативная годовая сумма амортизационных отчислений по оборудованию-21 тыс.руб, нормативный срок эксплуатации оборудования – 10 лет. Пассивная часть основных фондов – 280 тыс.руб

Определить:

-прогрессивность структуры основных производственных фондов

Требование к работе: выполнение в тетради, само задание должно быть переписано в тетрадь, -все расчеты показывать

Вариант 23

На начало года стоимость основных производственных фондов (ОПФ) составляла 1256 млн. руб., в течение года вводилось и выбывало оборудование: 4 апреля ввели ОПФ – 33 тыс.руб, 1 мая выбыло ОПФ – 66 тыс.руб, 1 ноября ввели ОПФ – 190 тыс. руб. Стоимость реализованной продукции за год составила 5559,8 тыс.

Определить:

Среднегодовую стоимость основных производственных фондов

Фондоотдачу и фондоемкость

Коэффициенты ввода и выбытия

Требование к работе: выполнение в тетради, само задание должно быть переписано в тетрадь. -все расчеты показывать

Вариант 24

Определить:

Годовую сумму амортизации , используя различные способы начисления амортизации

Годовую норму амортизации

Остаточную стоимость оборудования за первые-два года

Требование к работе: выполнение в тетради, само задание должно быть переписано в тетрадь. -все расчеты показывать

Вариант 25

Определить:

Среднегодовую стоимость основных фондов

Фондоотдачу

Требование к работе: выполнение в тетради, само задание должно быть переписано в тетрадь. -все расчеты показывать

Вариант 26

Основные производственные фонды предприятия на начало года составляли 6789 тыс.руб. Ввод и выбытие основных фондов в течение года отражены в таблице

| На 1-ое число месяца | Основные фонды, тыс.руб | |

| ввод | выбытие | |

| март | 45,0 | 16,0 |

| май | 53,0 | 11,0 |

| август | 70,0 | 8,0 |

| октябрь | 15,0 | 5,0 |

Определить:

Среднегодовую стоимость основных фондов

Стоимость на конец года основных фондов

Коэффициенты выбытия и обновления основных фондов

Требование к работе: выполнение в тетради, само задание должно быть переписано в тетрадь, все расчеты показывать

Вариант 27

На начало года на ОАО «Марк и С» стоимость основных производственных фондов составила 2335 млн.руб. В начале маяа из-за изношенности выбыло оборудования на сумму 115 млн.руб. В конце сентября предприятие закупило и установило несколько единиц оборудования на сумму 380 млн.руб.

Определить:

Среднегодовую стоимость основных производственных фондов

Фондоемкость основных фондов

Коэффициенты прироста основных фондов

Требование к работе: выполнение в тетради, само задание должно быть переписано в тетрадь, -все расчеты показывать

Вариант 28

Стоимость основных производственных фондов (ОПФ) на начало года – 1210 млн.руб, ввод новых ОПФ с 1 марта на сумму 815 млн.руб, выбытие по причине физического износа ОПФ с июля

Определить:

Шаг 3: Интерпретация полученных результатов

После расчета среднегодовой стоимости обязательств постоянного фонда (ОПФ), необходимо проанализировать полученные результаты. Анализ позволит понять, какую долю от всех затрат составляет ОПФ и как эта доля может влиять на финансовое положение организации.

Для начала, рассмотрим таблицу, в которой содержится информация о среднегодовой стоимости ОПФ и других затратах на протяжении нескольких лет

Проанализируем изменения величины среди разных лет и обратим внимание на возможные тренды

| Год | Среднегодовая стоимость ОПФ | Другие затраты | Всего затрат |

|---|---|---|---|

| 2018 | 10000 | 50000 | 60000 |

| 2019 | 12000 | 60000 | 72000 |

| 2020 | 15000 | 70000 | 85000 |

Из таблицы видно, что среднегодовая стоимость ОПФ растет с каждым годом, в то время как другие затраты остаются на примерно одном уровне. Это может указывать на рост значимости ОПФ в рамках финансовой деятельности организации.

Для дальнейшего анализа можно расчетно определить долю ОПФ в общих затратах каждого года. Для этого нужно разделить среднегодовую стоимость ОПФ на общие затраты и умножить на 100 %.

Так, для года 2020:

Доля ОПФ = (15000 / 85000) * 100% = 17.65%

Подобным образом можно расчитать доли ОПФ для всех остальных лет и сравнить их. Большая доля ОПФ может означать, что организация инвестирует значительные ресурсы в постоянное оборудование, здания, инфраструктуру и другие активы. Это может говорить о стабильности организации и ее потенциале для долгосрочного развития.

Интерпретация результатов расчета среднегодовой стоимости ОПФ позволяет лучше понять, как важна эта составляющая затрат для организации, и как она может влиять на ее финансовое состояние в долгосрочной перспективе.

Классификация

К основным фондам производства относят:

- Здания — объекты архитектуры, предназначенные для создания трудовых условий. К ним относят гаражи, здания цехов, складов и пр.

- Сооружения — объекты инженерно-строительного типа, используемые для осуществления перевозочного процесса. В эту группу включены тоннели, мосты, устройство пути, система водоснабжения и так далее.

- Передаточные устройства — газо- и нефтепроводы, ЛЭП и пр.

- Оборудование и машины 0 прессы, станки, генераторы, двигатели и др.

- Измерительные устройства.

- ЭВМ и прочая техника.

- Транспорт — локомотивы, автомобили, краны, погрузчики и пр.

- Инструменты и инвентарь.

Эффективность использования основных фондов

Для оценки

уровня использования основных производственных фондов применяется система

показателей.

I. Обобщающие показатели использования ОС:

1. Фондоотдача

– показатель выпуска продукции, приходящейся на один рубль среднегодовой

стоимости основных производственных фондов:

где Fо – фондоотдача;

ТП – объем

товарной продукции, руб.;

Fс.г– среднегодовая стоимость основных

фондов, руб.

2. Фондоемкость

– величина, обратная фондоотдаче. Она показывает долю стоимости основных

производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

где Fе – фондоемкость.

Фондоотдача

должна иметь тенденцию к увеличению, а фондоемкость – к снижению.

3. Фондовооруженность

труда показывает стоимость ОПФ, приходящихся на одного работника:

где Fв – фондовооруженность, руб./чел.;

Чппп

— среднесписочная численность ППП за год.

4. Техническая

вооруженность труда (Fв.тех):

где Fакт – среднегодовая стоимость активной части ОПФ.

5. Рентабельность

основных средств (фондорентабельность) показывает долю прибыли,

приходящуюся на рубль стоимости ОС:

где П – прибыль

(балансовая или чистая).

6. Критерий

эффективности использования ОПФ на предприятии (Ээф). Показывает,

сколько процентов прироста производительности труда приходится на 1% прироста

фондовооруженности труда:

где DПТ – темп прироста производительности труда

за период, %;

DFв – темп

прироста фондовооруженности труда за период, %.

II. Движение основных средств характеризуется

следующими показателями:

1.

Коэффициент поступления (ввода) Квв:

2.

Коэффициент обновления Коб:

Этот показатель

характеризует степень технического прогресса ОФ за определенный период.

3.

Коэффициент выбытия Квыб:

4.

Коэффициент ликвидации Кл:

5.

Коэффициент прироста Кпр:

6.

Коэффициент замены Кзам:

7.

Коэффициент расширения парка машин и оборудования Красш:

Красш = 1 –Кзам.

III. Техническое состояние ОПФ характеризуется показателями:

1. Коэффициент

годности (Кэ):

2. Коэффициент

износа (Ки):

Кг

+ Ки = 1.

IV. Использование оборудования характеризуется показателями:

1. Коэффициент

экстенсивного использования оборудования определяется отношением

фактического количества часов работы оборудования к количеству часов его работы

по плану:

где Фф

— фактически отработанное оборудованием время, ч.;

Фэф

– плановый эффективный фонд времени оборудования за тот же период, ч.

2. Коэффициент

интенсивного использования оборудования определяется отношением фактической

производительности оборудования к его технической (паспортной)

производительности:

где Вф

– фактический объем выпуска продукции за период, руб.;

Впл

— установленный выпуск (выработка) за тот же период, руб.

3. Коэффициент

интегрального использования оборудования равен произведению коэффициентов

интенсивного и экстенсивного использования оборудования и комплексно

характеризует эксплуатацию его по времени и производительности:

Кинт

= Кэ * Ки .

4. Коэффициент

сменности работы оборудования – отношение общего количества отработанных

машино-смен к числу установленного оборудования:

или

где tс – число отработанных станко-смен;

N – общее число оборудования;

МС1, 2, 3 – количество машино-смен работы

оборудования только в одну смену; в две смены; в три смены.

5. Коэффициент

загрузки оборудования – отношение коэффициента сменности работы к плановой

сменности оборудования (Кпл):

Основные направления

улучшения использования ОФ и производственных мощностей:

—

сокращение простоев оборудования и повышение коэффициента его сменности;

—

замена и модернизация изношенного и устаревшего оборудования;

—

внедрение новейшей технологии и интенсификация производственных

процессов;

—

быстрое освоение вновь вводимых мощностей;

—

мотивация эффективного использования основных фондов и производственных

мощностей.

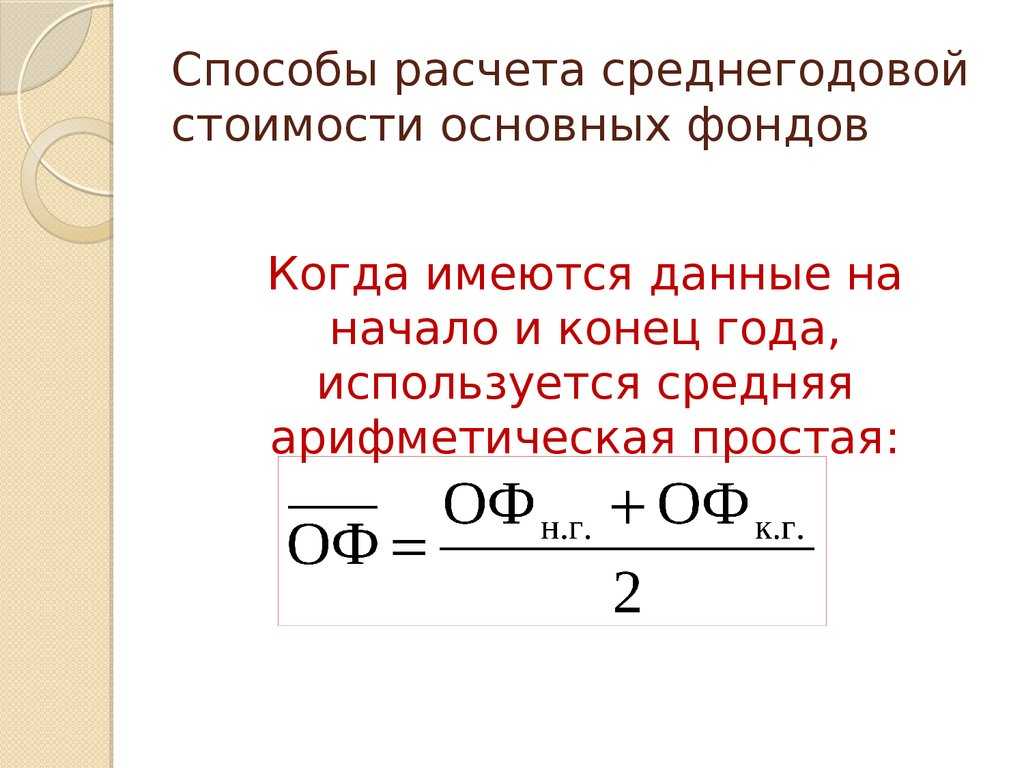

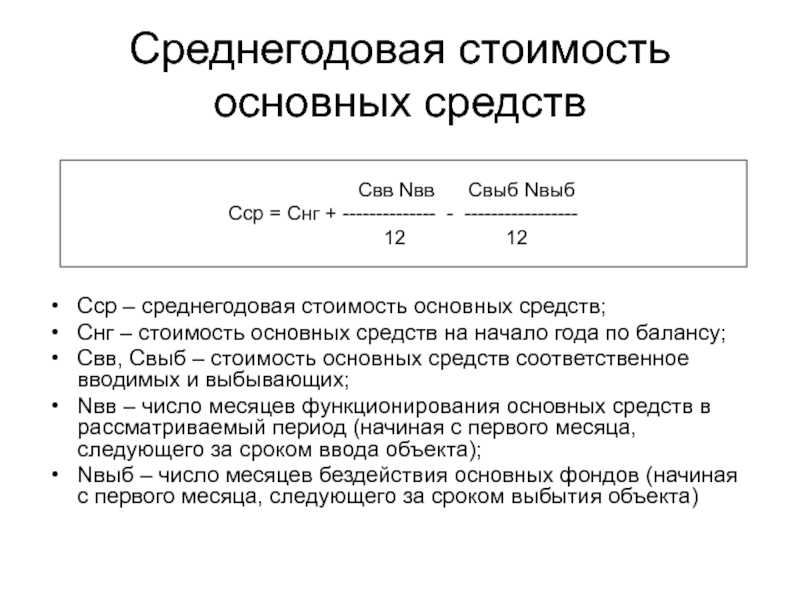

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

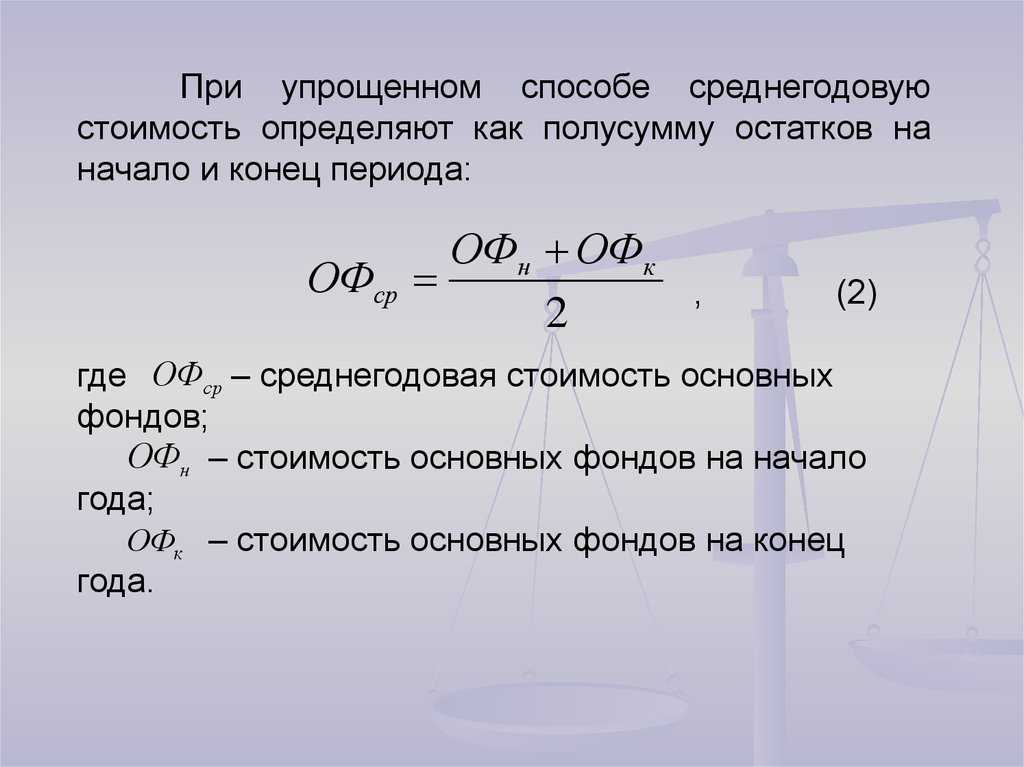

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

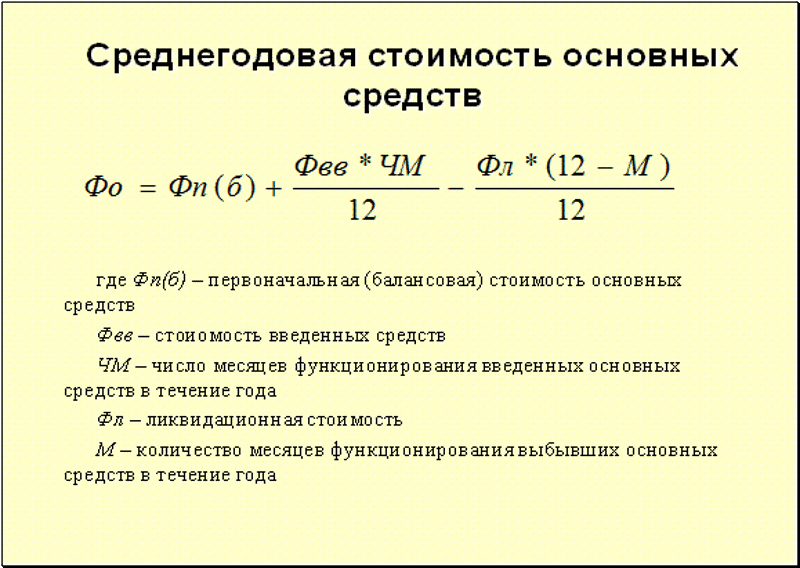

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

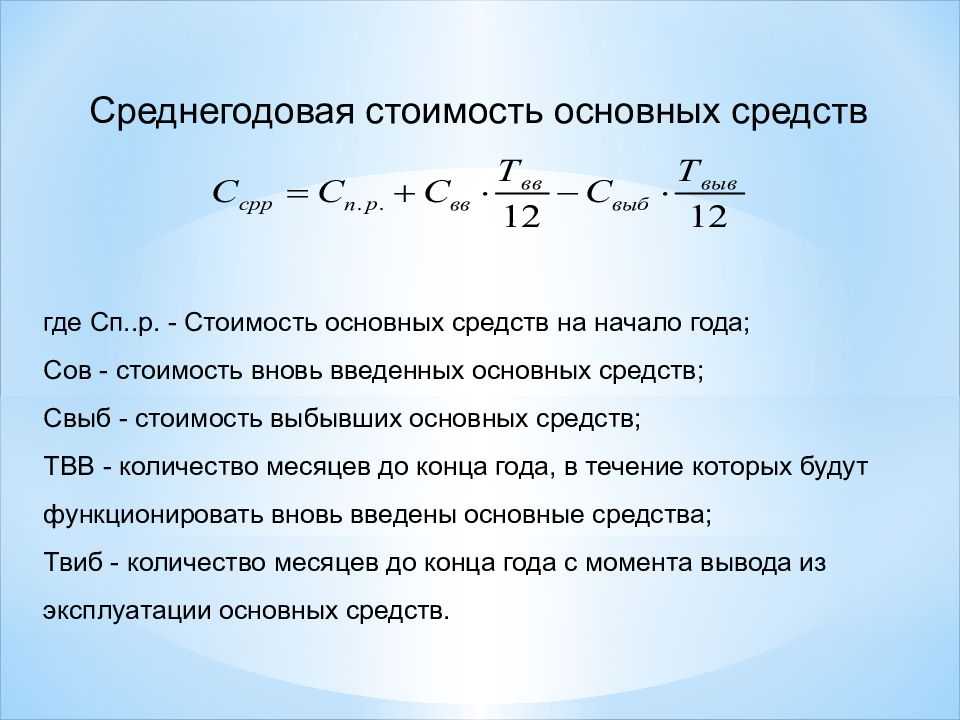

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

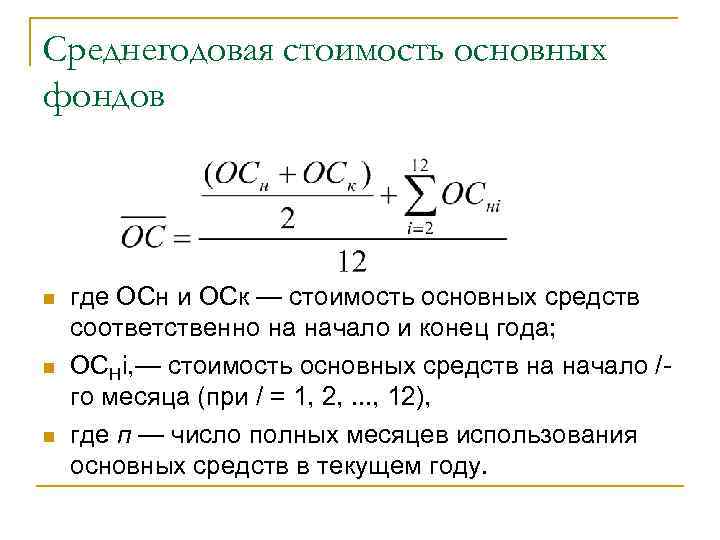

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).