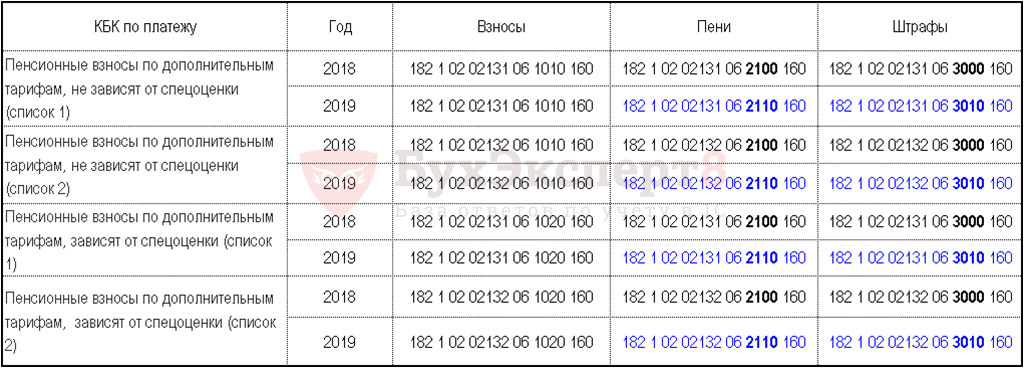

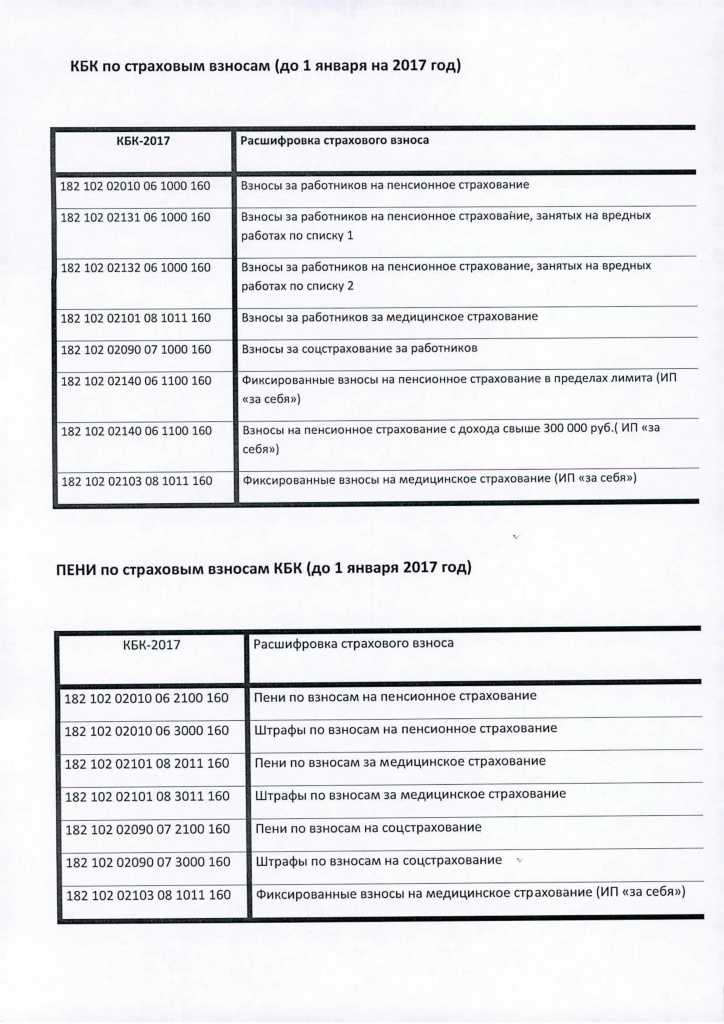

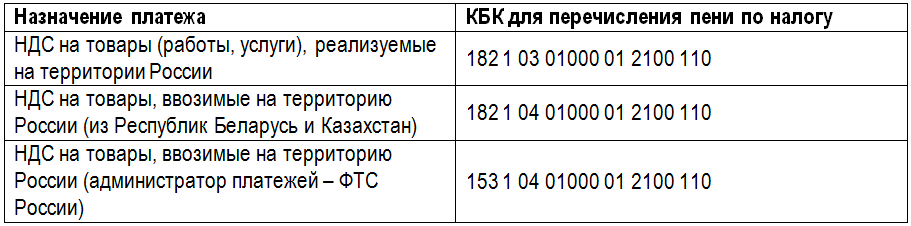

КБК для уплаты НДПИ

| НАЛОГ | КБК |

|---|---|

| Налог на добычу нефти | 182 1 07 01011 01 1000 110 |

| Налог на добычу газа горючего природного из всех видов месторождений углеводородного сырья | 182 1 07 01012 01 1000 110 |

| Налог на добычу газового конденсата из всех видов месторождений углеводородного сырья | 182 1 07 01013 01 1000 110 |

| Налог на добычу общераспространенных полезных ископаемых | 182 1 07 01020 01 1000 110 |

| Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) | 182 1 07 01030 01 1000 110 |

| Налог на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами РФ | 182 1 07 01040 01 1000 110 |

| Налог на добычу полезных ископаемых в виде природных алмазов | 182 1 07 01050 01 1000 110 |

| Налог на добычу полезных ископаемых в виде угля | 182 1 07 01060 01 1000 110 |

Какие налоги платят на УСН

Официальная позиция в отношении налоговых периодов до 01.09.2022

Налоговая декларация по НДПИ за 3 квартал: структура документа

При оформлении документа руководствуются Приложением № 2 к приказу № КЧ-7-3/887@, определяющим порядок формирования отчета и необходимые коды, в т. ч. по видам добытых ископаемых. Данные вносят в отчет, опираясь на показатели работы за месяц. Сдавать отчетность начинают с того месяца, в котором действительно начали добычу.

Отчет состоит из титула и 8-ми разделов. В титуле указывают сведения о фирме-плательщике, номер декларации (первичный – «000», уточненный «001», и т.д.), код периода (сентябрь – «09»), код ИФНС.

В 1-м разделе отражают величину налога к уплате, а также КБК для его перечисления и ОКТМО региона нахождения месторождения/залежи. Все идентификаторы и суммы налога по каждому добываемому ресурсу указывают отдельно.

Эти листы декларации формируют обязательно, остальные заполняются исходя из вида ресурса добычи. Причем данные указывают только по добытым ресурсам, сведения по ископаемым, находящимся на момент формирования декларации в разработке, в отчете не отражают. Каждому ресурсу присвоен код (они обозначены в Приложении к Порядку заполнения) и отведен отдельный раздел декларации.

Например, данные по нефти фиксируют во 2-м разделе, газу – в 3-м, углеводородам на новых морских месторождениях – в 4-м. В 5-м разделе исчисляют налог по иным видам ископаемых, кроме угля: информации о нем отведен 7 раздел. Каждый из перечисленных разделов содержит подразделы, детализирующие данные о добыче, номере лицензии, наименовании месторождения, периоде начала разработки. Все сведения по добытым ресурсам фиксируют раздельно по границам недр, соответствующим им КБК, применяя коды и коэффициенты согласно утвержденному Порядку.

База налога устанавливается в стоимости общего объема добычи (для угля, газа, нефти, многокомпонентных руд) или в величине продажной стоимости либо расчетной цены при отсутствии реализации (для иных ископаемых или углеводородов на новых морских месторождениях). Расчет налога осуществляется по ставкам, применяемым на основании ст. 342 НК РФ по видам ископаемых ресурсов и с учетом коэффициентов, характеризующих способ, сложность и территорию добычи, степень выработанности залежей при добыче кондиционных черных руд (ст. 342.1 — 342.3 НК РФ).

В 6-м разделе фиксируется стоимость единицы ресурса, аккумулируется сумма расходов, связанных с добычей. Завершающий раздел — 8-й, информирующий о добыче нефти, с объемов которой исчисляют налог на дополнительный доход от добычи углеводородов с учетом показателей экспортных поставок нефти.

Расчет налоговой базы НДПИ

Кто сдает декларацию по НДПИ

Сдавать отчетность по НДПИ должны организации и ИП, признаваемые пользователями недр (ст. 334 НК РФ).

Заполнить декларацию придется, если источником полезных ископаемых являются:

- Недра на территории Российской Федерации, которыми пользуется налогоплательщик на законных основаниях.

- Отходы (потери) добывающего производства. При этом извлечение полезных ископаемых лицензируется.

- Недра за пределами территории Российской Федерации, находящиеся под юрисдикцией РФ, используемые на основании международного договора или взятые в аренду у иностранных государств.

Добытыми налогооблагаемыми полезными ископаемыми признаются (ст. 337 НК РФ):

- горючие сланцы;

- уголь (бурый, коксующийся, антрацит);

- торф;

- углеводородное сырье;

- многокомпонентные комплексные руды и товарные руды цветных, черных и редких металлов (железо, марганец, хром, медь, никель, рубидий, ртуть, индий, гафний, селен и т.п.);

- полезные компоненты многокомпонентной комплексной руды;

- горно-химическое неметаллическое сырье (сульфат натрия, сера, бариты, йод, бром, карбонатные породы и т.д.);

- горнорудное неметаллическое сырье (абразивные породы, кварциты, стекольные пески, графит природный, глины огнеупорные и т.д.);

- битуминозные породы;

- редкие металлы — попутные компоненты в рудах других полезных ископаемых и редких металлов и в многокомпонентных рудах;

- неметаллическое сырье для строительства (гипс, известняк песок природный строительный, гравий, камень строительный и т.п.);

- кондиционный продукт пьезооптического сырья, особо чистого кварцевого сырья и самоцветов (топаз, нефрит, аметист, агат и т.д.);

- драгоценные камни (сапфир, натуральные алмазы, изумруд, янтарь и т.д.);

- полупродукты, содержащие в себе драгметаллы (золото, платина, осмий, лигатурное золото, палладий, и т.д.);

- соль природная и чистый хлористый натрий;

- подземные воды, содержащие полезные ископаемые (промышленные воды) и (или) природные лечебные ресурсы (минеральные воды), а также термальные воды;

- сырье радиоактивных металлов (в частности, уран и торий);

- извлекаемые полезные компоненты (за исключением редких металлов) – попутные компоненты в рудах других полезных ископаемых.

Также к полезным ископаемым относится продукция из минерального сырья, полученная в результате разработки месторождения.

Дивидендные надежды рынка РФ разрушаются

Ситуация на российском рынке стремительно изменилась на новостях о планах правительства собрать в 2023 году дополнительно 1,4 трлн рублей за счёт повышения экспортных пошлин и НДПИ для компаний экспортёров. В частности, предлагается повысить пошлину на газ до 50%, ввести пошлину, или её аналог для СПГ, повысить внутренние цены и изъять эти дополнительные доходы через повышение НДПИ. О пошлинах для производителей удобрений мы писали ещё ранее. Мгновенно выросла активность. Объём сделок на основной секции Московской Биржи достиг 45 млрд рублей к середине дня.

По состоянию на 15:15 мск индекс МосБиржи — 2289,63 п. (-5,80%), а индекс РТС — 1201,95 п. (-5,56%).

К середине торгов растущих индексных акций не осталось. Самые большие потери от 6,3% до 7,5% были в бумагах «НОВАТЭК», TCS Group, OZON Holdings, GlobalTrans и N+ Group.

Планы правительства говорят о том, что компании не досчитаются в своей прибыли около 1,4 трлн. Более того, подобные решения могут привести к очередному срыву дивидендных планов ведущих компаний, как это уже было в отношении дивидендов «Газпрома» за 2021 год. Также вызывает сомнение идея повышения внутренних цен на газ, так как это является абсолютно инфляционным мероприятием. Также в зоне риска прочие экспортёры, а не только поставщики нефти, газа, угля, или удобрений. Слабость бумаг IT сектора это в какой-то степени экстраполяция будущего снижения доходов корпораций и граждан.

Рубль укреплял свои позиции, но объёмы сделок в трёх основных валютах были не столь высокими. Более того, торговля в паре CNY/RUB велась немногим менее активно, чем в паре USD/RUB. Экспортёры рассчитывали на более слабый рубль во второй половине сентября, но теперь вынуждены продавать валюту в более сжатые сроки. При этом спроса на валюты развитых стран немного и основная активность переключается на юань, который становится доминирующей валютой дружественного импорта.

Внешний валютный рынок традиционно демонстрирует укрепление доллара на ожиданиях решения ФРС по ставке. Доходность 10-летних казначейских обязательств поднимается уже к 3,55%, перебив максимум предыдущего дня. В Европе также активный рост доходностей

Особенно обращает на себя внимание рост доходности по итальянским 10-летним бондам на 15 базисных пункта до 4,2%. Как мы уже писали ранее, многие экономисты рассматривают эти значения в качестве предкризисных из-за крайне высокой долговой нагрузки страны

По состоянию на 15:15 мск:

- DXY — 109,7 (+0,21%),

- EUR/USD — $0,9983 (-0,42%),

- GBP/USD — $1,1423 (-0,09%),

- USD/JPY — 143,56 (+0,24%),

- USD/RUB — 60,05 (-0,18%),

- EUR/RUB — 59,885 (-0,46%),

- CNY/RUB — 8,555 (-0,05%).

Что является налоговой базой для уплаты НДПИ?

Учитывая особенности исчисления НДПИ, налоговая база определяется отдельно по каждому виду полезного ископаемого.

В одном случае налоговой базой является количество добытых полезных ископаемых, в других случаях – стоимость добытых полезных ископаемых.

Стоимость добытых полезных ископаемых исчисляется по следующей формуле:

| СДПИ | = | КДПИ | * | (( | Цена | — | Расходы** | ) | КРДПИ | ) |

СДПИ – стоимость добытых полезных ископаемых

КДПИ – количество добытых полезных ископаемых

Цена – цена без учёта НДС и акциза

Расходы – расходы по доставке полезного ископаемого

КРДПИ – количество реализованного добытого полезного ископаемого

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2024 ГОД

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ (НДПИ)

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ВИДЕ УГЛЕВОДОРОДНОГО СЫРЬЯ

Нефть

| 182 1 07 01011 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01011 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Газ горючий природный из всех видов месторождений углеводородного сырья

| 182 1 07 01012 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01012 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Газовый конденсат из всех видов месторождений углеводородного сырья

| 182 1 07 01013 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01013 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ОБЩЕРАСПРОСТРАНЕННЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

| 182 1 07 01020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ПРОЧИХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ (ЗА ИСКЛЮЧЕНИЕМ ПОЛЕЗНЫХ ИСКОПАЕМЫХ, В ОТНОШЕНИИ КОТОРЫХ ПРИ НАЛОГООБЛОЖЕНИИ УСТАНОВЛЕН РЕНТНЫЙ КОЭФФИЦИЕНТ, ОТЛИЧНЫЙ ОТ 1, ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ВИДЕ ПРИРОДНЫХ АЛМАЗОВ, УГЛЯ, В ТОМ ЧИСЛЕ КОКСУЮЩЕГОСЯ, ЖЕЛЕЗНЫХ РУД, МНОГОКОМПОНЕНТНОЙ КОМПЛЕКСНОЙ РУДЫ, В ОТНОШЕНИИ КОТОРОЙ ПРИ НАЛОГООБЛОЖЕНИИ УСТАНОВЛЕН КОЭФФИЦИЕНТ, ХАРАКТЕРИЗУЮЩИЙ СТОИМОСТЬ ЦЕННЫХ КОМПОНЕНТОВ В РУДЕ)

| 182 1 07 01030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ВИДЕ ПРИРОДНЫХ АЛМАЗОВ, ЗА ИСКЛЮЧЕНИЕМ НАЛОГА, ИСЧИСЛЕННОГО НАЛОГОПЛАТЕЛЬЩИКАМИ, В КОТОРЫХ ПРЯМО УЧАСТВУЕТ РФ И ДОЛЯ ТАКОГО УЧАСТИЯ СОСТАВЛЯЕТ НЕ МЕНЕЕ 33%, ЗА НАЛОГОВЫЙ ПЕРИОД, НАЧАЛО КОТОРОГО ПРИХОДИТСЯ НА ПЕРИОД С 01.02.2023 ПО 31.03.2023 ВКЛЮЧИТЕЛЬНО

| 182 1 07 01050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ВИДЕ УГЛЯ (ЗА ИСКЛЮЧЕНИЕМ УГЛЯ КОКСУЮЩЕГОСЯ)

| 182 1 07 01060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ПРОЧИХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ, В ОТНОШЕНИИ КОТОРЫХ ПРИ НАЛОГООБЛОЖЕНИИ УСТАНОВЛЕН РЕНТНЫЙ КОЭФФИЦИЕНТ, ОТЛИЧНЫЙ ОТ 1 (ЗА ИСКЛЮЧЕНИЕМ КАЛИЙНЫХ СОЛЕЙ, АПАТИТ-НЕФЕЛИНОВЫХ, АПАТИТ-ШТАФФЕЛИТОВЫХ РУД, АПАТИТ-МАГНЕТИТОВЫХ, МАЛОЖЕЛЕЗИСТЫХ АПАТИТОВЫХ РУД, АПАТИТОВЫХ И ФОСФОРИТОВЫХ РУД)

| 182 1 07 01080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Особенности налогообложения отдельных полезных ископаемых

Какая добыча полезных ископаемых подлежит налогообложению?

В соответствии со ст. 337 НК РФ видами полезного ископаемого являются:

| Вид полезного ископаемого | Пояснение |

| Горючие сланцы | |

| Уголь | антрацит, уголь коксующийся, уголь бурый, уголь |

| Торф | |

| Углеводородное сырье | нефть обезвоженная, обессоленная и стабилизированная; газовый конденсат из всех видов месторождений углеводородного сырья; газ горючий природный; метан угольных пластов. |

| Товарные руды | черные металлы (железо, марганец, хром), цветные металлы, редкие металлы, многокомпонентные комплексные руды. |

| Полезные компоненты многокомпонентной комплексной руды | |

| Горно-химическое неметаллическое сырье | апатит-нефелиновые и фосфоритовые руды; калийные, магниевые и каменные соли; борные руды; сульфат натрия; сера природная и сера в газовых, серно-колчеданных и комплексных рудных месторождениях; бариты; асбест; йод; бром; плавиковый шпат; краски земляные (минеральные пигменты); карбонатные породы и другие виды неметаллических полезных ископаемых для химической промышленности и производства минеральных удобрений. |

| Горнорудное неметаллическое сырье | абразивные породы, жильный кварц, кварциты, карбонатные породы для металлургии, др. |

| Битуминозные породы | |

| Сырье редких металлов | индий, кадмий, теллур, таллий, галлий |

| Неметаллическое сырье | гипс, ангидрит, мел природный, др. |

| Кондиционный продукт пьезооптического сырья | топаз, нефрит, жадеит, родонит, лазурит, аметист, бирюза, агаты, яшма и др. |

| Природные алмазы, другие драгоценные камни | · природные алмазы, изумруд, рубин, сапфир, александрит, янтарь |

| Полупродукты, содержащие в себе один или несколько драгоценных металлов |

золото, серебро, платина, палладий, иридий, родий, рутений, осмий |

| Соль природная и чистый хлористый натрий | |

| Подземные воды | промышленные воды, минеральные воды, термальные воды |

| Сырье радиоактивных металлов | уран, торий |

Читайте так же статью ⇒«Платежи за пользование природными ресурсами»

Какие налоги, штрафы, и сборы вырастут в 2023 году?

В грядущем году вырастут некоторые налоги, акцизы, сборы, тарифы и пошлины.

Налоги:

— В 2023 году россияне будут отдавать 13% от дохода, полученного от вклада. Налог уже ранее вводили, но заморозили с 2021 по 2022 годы.

— До 34% увеличится налог на прибыль для экспортеров СПГ.

— Вырастет налог на добычу полезных ископаемых (НДПИ) для работников газовой, нефтяной и угледобывающей отрасли. Так, в следующем году с учетом роста налога, к примеру, «Газпром» перечислит в бюджет на 600 млрд руб. больше.

Сборы:

Вырастут страховые взносы в фонд СФР. Теперь в тарифе будут объединены взносы на ОПС, ОМС и ВНиМ (страховые взносы на случай временной нетрудоспособности и в связи с материнством — прим. ред.). Все это будет скомпоновано в едином тарифе, ставка которого 30%. Однако есть нюанс: повышается база для начисления взносов. Например, если сотрудник получает зарплату в размере 150 тыс. руб. в месяц, работодатель заплатит за него на 16 тыс. руб. в год больше.

Что относится к налоговой базе?

Налоговой базой является:

-

количество добытых полезных ископаемых при добыче:

-

нефти

-

природного газа

-

газового конденсата

-

угля

-

многокомпонентных комплексных руд на территории Красноярского края;

-

-

стоимость добытых полезных ископаемых.

Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого. То есть, если компания добывает мрамор и гранит, то для каждого рассчитывается своя налоговая база.

Стоимость добытых полезных ископаемых определяется:

-

исходя из цен реализации добытых полезных ископаемых;

-

исходя из цен реализации без учета субсидий из бюджета на возмещение разницы между оптовой ценой и расчетной стоимостью;

-

исходя из расчетной стоимости добытых полезных ископаемых.

Распространенные вопросы и ответы на них

Вопрос №1. Как определить налоговую базу для расчета НДПИ, если добытые минерально-сырьевые ресурсы компания не продает, а применяет для дальнейшей переработки?

Ответ: Как уже говорилось выше, согласно существующему законодательству налоговая база для расчета НДПИ определяется двумя способами в зависимости от типа минерально-сырьевого ресурса:

- Количество природных ресурсов;

- Стоимость природных ресурсов;

При этом расчет стоимости может быть произведен несколькими способами (организация выбирает для себя наиболее оптимальный с учетом сложившейся ситуации):

- От среднего уровня цен продажи минерально-сырьевых ресурсов на отчетную дату;

- От среднего уровня цен продажи минерально-сырьевых ресурсов на отчетную дату не включая бюджетное субсидирование;

- Расчета стоимость с учетом всех расходов на добычу, переработку и т.д. применяется в ситуации, когда за отчетный период организация не осуществила продажи добытого сырья. Расчет ведется на основании бухгалтерского и налогового учета, как при расчете налога на прибыль.

В данной ситуации, когда организация ничего не продает, а пускает добытые ресурсы на дальнейшую переработку, налоговая база для расчета НДПИ должна определяться исходя из расчета стоимости добытых минерально-сырьевых ресурсов в рамках бухгалтерского и налогового учета.

Вопрос №2. Должна ли организация вести расчет и выплачивать НДПИ, если минерально-сырьевые ресурсы получают при повторной переработке отходов собственного добывающего производства?

Ответ: В ситуации, когда организации помимо основного добывающего производства занимается переработкой собственных отходов от производства для извлечения недополученных ресурсов или побочных ресурсов, она должна подтвердить свое право на неуплату налога с данных ресурсов, в случае если налог уже был уплачен при основной добыче. Но также законодательство в некоторых ситуациях предусматривает обязательное лицензирование данной деятельности, а это означает, что налог придется рассчитывать и платить отдельно.

Сроки перечисления торгового сбора

Организации и ИП в 2023 году могут передавать сведения о НДПИ в составе ЕНП двумя путями:

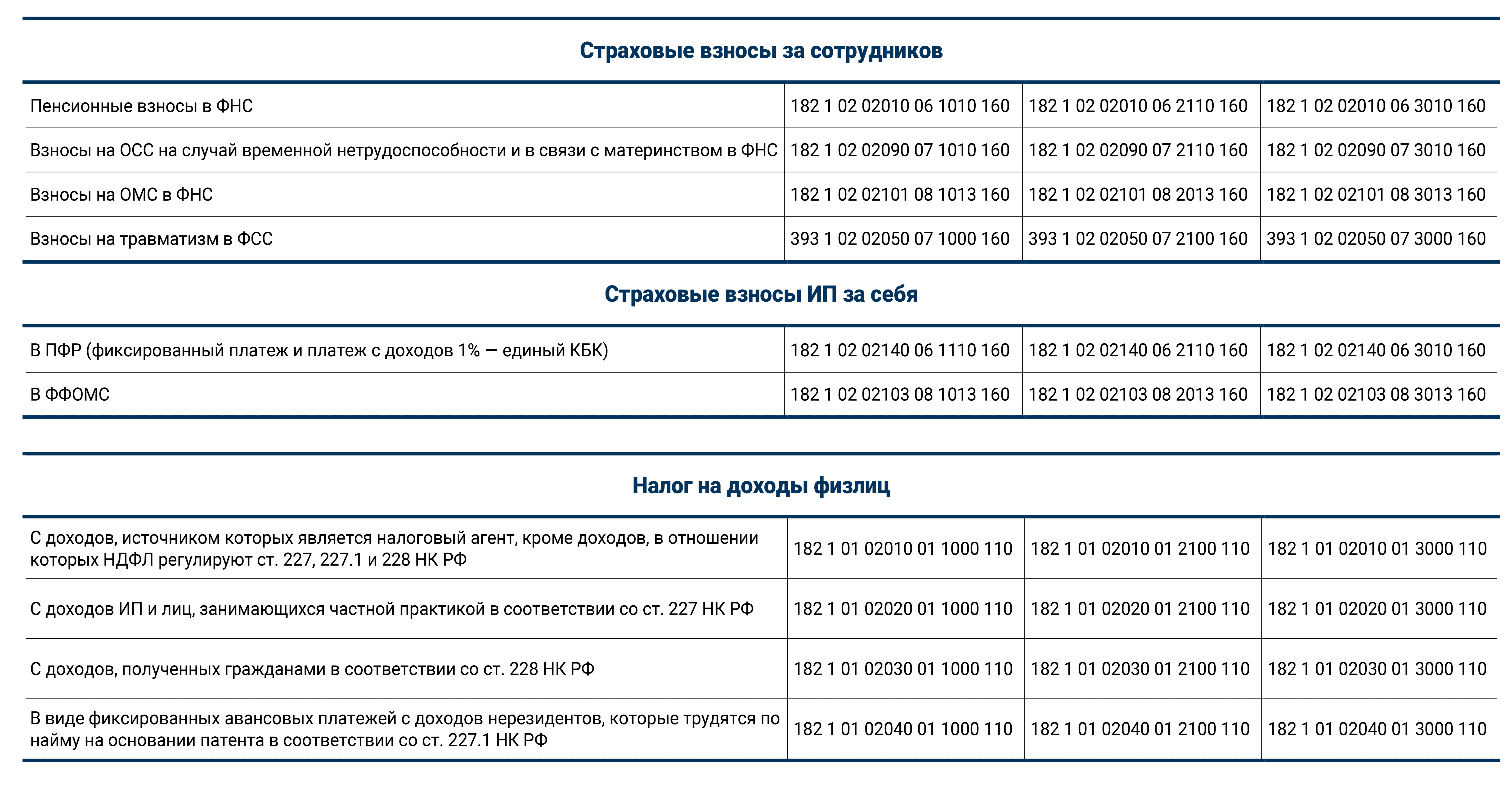

- подавать в ИФНС специальные уведомления о рассчитанных суммах сбора за отчетный период до 25 числа следующего месяца и платить до 28 числа;

- указывать назначение перевода денежных средств в платежных поручениях посредством кодов бюджетной классификации (КБК) и оплачивать до 25 числа после истекшего квартала.

Информирование налоговой инспекции о размерах НДПИ необходимо для формирования совокупных обязательств перед ЕНС. Таким образом, сотрудники ИФНС смогут на основе уведомлений распределить переводимые суммы в рамках ЕНП. Сведения передаются по месту регистрации налогоплательщика в ИФНС через ТКС или личный кабинет налогоплательщика с заверением электронной подписью. Уведомление содержит реквизиты налогоплательщика и сумму НДПИ. Допускается применение бумажных документов для компаний со средней численностью до 100 человек.

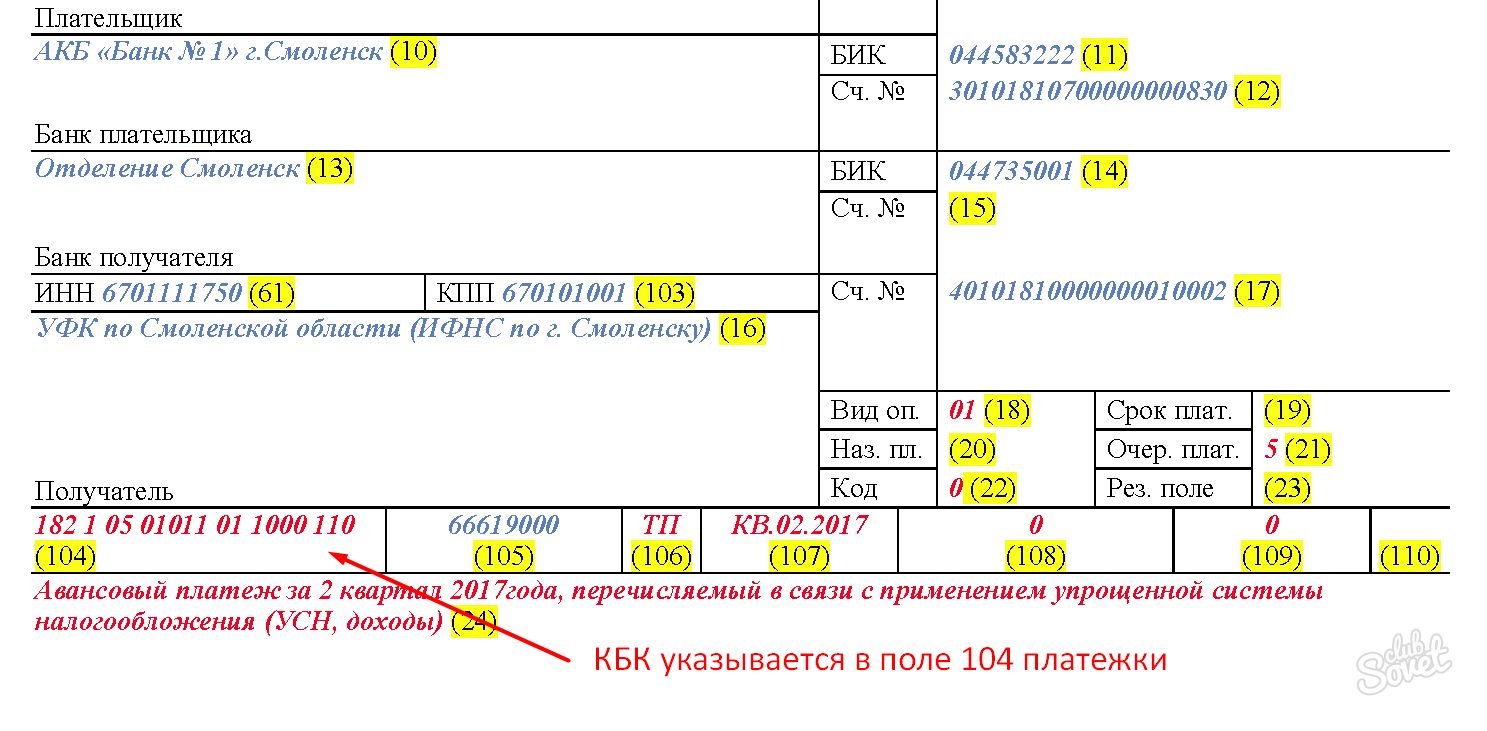

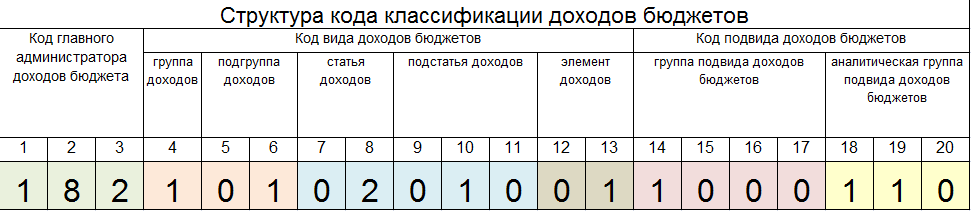

Если плательщик решил платить до 25 числа, то необходимо правильно заполнить платежное поручение с указанием КБК своего налога. В 101-м поле платежки для обозначения статуса налогоплательщика ставится «02». Также прописывается следующая информация:

- КПП филиала, обособленного подразделения или головного офиса;

- код бюджетной классификации (КБК), который соответствует НДПИ (пени или штрафу по нему);

- код муниципального образования, где зарегистрирован плательщик или месторождение (ОКТМО);

- код налогового периода или срок уплаты;

Таким образом, с 2023 года ФНС допускает два срока уплаты НДПИ. Крайний из них – 28 число по истечении налогового периода.

НДПИ в налогом законодательстве

Согласно НК РФ полезное ископаемое — это продукт горнодобычи и карьерной разработки, содержащийся в минеральном сырье. Продукция должна соответствовать стандарту.

Добыча полезных ископаемых лицензируется государством. Организации и ИП, получившие такое разрешение на пользование недрами, ставятся в ФНС на особый учет не позднее 30 дней после получения. По общему правилу регистрация добытчика ископаемого сырья производится по месту нахождения участка недр. Если же он расположен вне территории страны, плательщик налога ставится на учет по месту его нахождения.

Облагаются полезные ископаемые (ПИ), по тексту ТК РФ, ст. 336:

- добытые на территории России;

- извлеченные из отходов добычи (если на такое извлечение нужна лицензия);

- добытые за границей (если участок под юрисдикцией РФ, арендуется у государств, используется по международному договору).

Не облагаются:

- распространенные ПИ (песок, мел, некоторые глины);

- подземные воды, если их добыл ИП для личных нужд;

- минералы в коллекции;

- добытые ПИ, если производились работы с охраняемыми геологическими объектами;

- ПИ из отходов, отвалов, находящихся в собственности, если налог уже рассчитывался при добыче, и др.

Добытые полезные ископаемые облагаются по ставкам двояко:

- в процентах (адвалорная);

- в рублях за тонну (специфическая, твердая).

Соответственно, процентные играют роль, если база выражена в стоимостном эквиваленте, а твердые имеют отношение к натуральному количественному базовому показателю добычи. «Количественная» база применяется к газу, нефти, углю, газоконденсату, многокомпонентным рудным ПИ Красноярского края. Это положение не касается новых месторождений в море. «Стоимостная» охватывает остальные ПИ, нефть, газ (и конденсат), уголь из новых морских мест добычи.

Льгот по этому налогу нет. Однако фактически льготой можно считать нулевую ставку НДПИ, имеющую отношение (по тексту ст. 342, п. 1) к:

- нормативным потерям ПИ (они определяются правительственным постановлением №921 от 29/12/01 г.);

- попутному газу;

- разработке некондиционных, низкокачественных ПИ, списанных;

- водам, содержащим полезные ископаемые, добываемым попутно с другой добычей ПИ или при осуществлении подземных работ;

- минеральным водам, прямо используемым в лечении, без продажи;

- подземным водам для полива сельхозкультур;

- вскрышным слоям, покрывающим слой ПИ, вмещающим ПИ породам;

- нормативным отходам горнодобычи и переработки.

Кроме того, в определенных условиях и к определенным ПИ при расчете налога могут применяться понижающие коэффициенты. Налоговые вычеты, предусмотренные ст. 343.2 для ХМАО, Башкортостана и др., тоже можно отнести к фактическим льготам.

По каждому ПИ делается отдельный расчет. Ставки приведены в ст. 342 НК РФ. Налоговый период — месяц.

С началом фактической добычи возникает обязанность декларировать налог. Расчет подается месту нахождения, по месту жительства (ст. 345 НК РФ), не позже последнего числа последующего месяца. Формируется декларация помесячно, без нарастающего итога. Уплачивается налог до 25 числа последующего месяца, по месту расположения участков добычи, а если они находятся за пределами страны – по месту нахождения юрлица, жительства ИП.

Определение базы для начисления налога

Для того чтобы корректно рассчитать сумму, которую необходимо уплатить в бюджет, надо в первую очередь понять что же является налогооблагаемой базой:

- Количество природных ресурсов (тонны, кубометры и т.д.), которое было разработано на месторождении, зарегистрированном в уполномоченном органе власти. Это касается нефти, газа, угля и т.д.

- Стоимость природных ресурсов, которые не вошли в список минерально-сырьевых ресурсов, утвержденный налоговым законодательством.

Рассчитать налоговую базу необходимо бухгалтеру организации. Как и с другими налогами, умышленное занижение может привести к проблемам при налоговой проверке и последующего доначисления неуплаченного налога и штрафных санкций. Стоимость разработанных в течение отчетного периода природных ресурсов определяется следующими способами:

- От среднего уровня цен продажи минерально-сырьевых ресурсов на отчетную дату;

- От среднего уровня цен продажи минерально-сырьевых ресурсов на отчетную дату не включая бюджетное субсидирование;

- Расчета стоимость с учетом всех расходов на добычу, переработку и т.д. применяется в ситуации, когда за отчетный период организация не осуществила продажи добытого сырья. Расчет ведется на основании бухгалтерского и налогового учета, как при расчете налога на прибыль.

Формула расчета НДПИ и сроки уплаты

КБК для уплаты пени по НДПИ

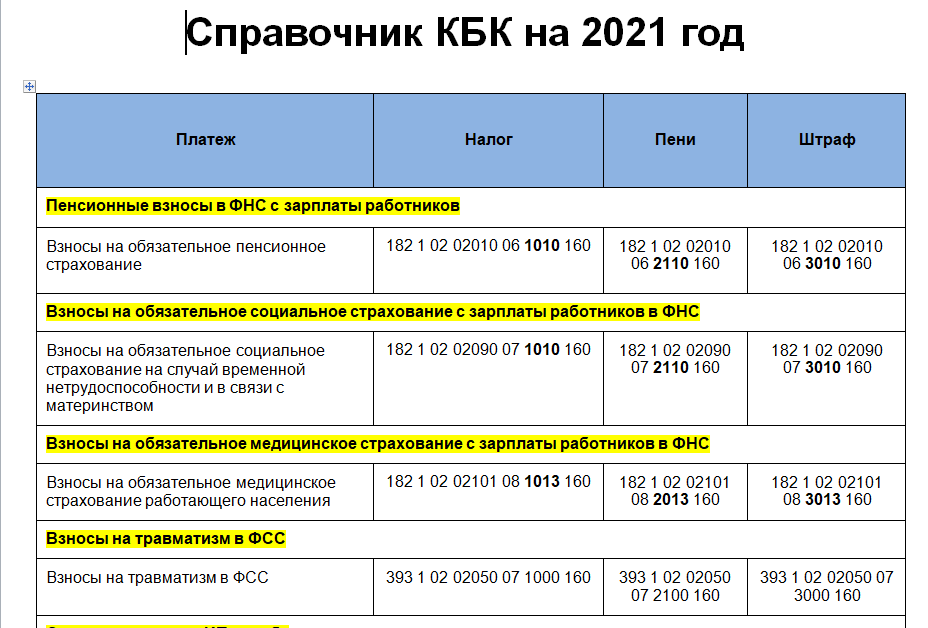

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по налогу на добычу нефти | пени | 182 1 07 01011 01 2100 110 |

| проценты | 182 1 07 01011 01 2200 110 | |

| штрафы | 182 1 07 01011 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу газа горючего природного из всех видов месторождений углеводородного сырья | пени | 182 1 07 01012 01 2100 110 |

| проценты | 182 1 07 01012 01 2200 110 | |

| штрафы | 182 1 07 01012 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу газового конденсата из всех видов месторождений углеводородного сырья | пени | 182 1 07 01013 01 2100 110 |

| проценты | 182 1 07 01013 01 2200 110 | |

| штрафы | 182 1 07 01013 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу общераспространенных полезных ископаемых | пени | 182 1 07 01020 01 2100 110 |

| проценты | 182 1 07 01020 01 2200 110 | |

| штрафы | 182 1 07 01020 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) | пени | 182 1 07 01030 01 2100 110 |

| проценты | 182 1 07 01030 01 2200 110 | |

| штрафы | 182 1 07 01030 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами РФ | пени | 182 1 07 01040 01 2100 110 |

| проценты | 182 1 07 01040 01 2200 110 | |

| штрафы | 182 1 07 01040 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу полезных ископаемых в виде природных алмазов | пени | 182 1 07 01050 01 2100 110 |

| проценты | 182 1 07 01050 01 2200 110 | |

| штрафы | 182 1 07 01050 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу полезных ископаемых в виде угля | пени | 182 1 07 01060 01 2100 110 |

| проценты | 182 1 07 01060 01 2200 110 | |

| штрафы | 182 1 07 01060 01 3000 110 |

ФАЙЛЫСкачать КБК для уплаты налога на добычу полезных ископаемых в .PDFСкачать КБК для уплаты налога на добычу полезных ископаемых в формате картинки .JPG