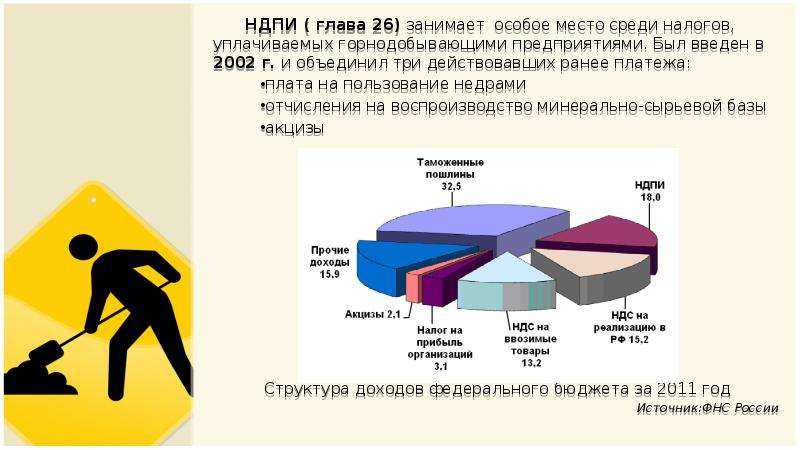

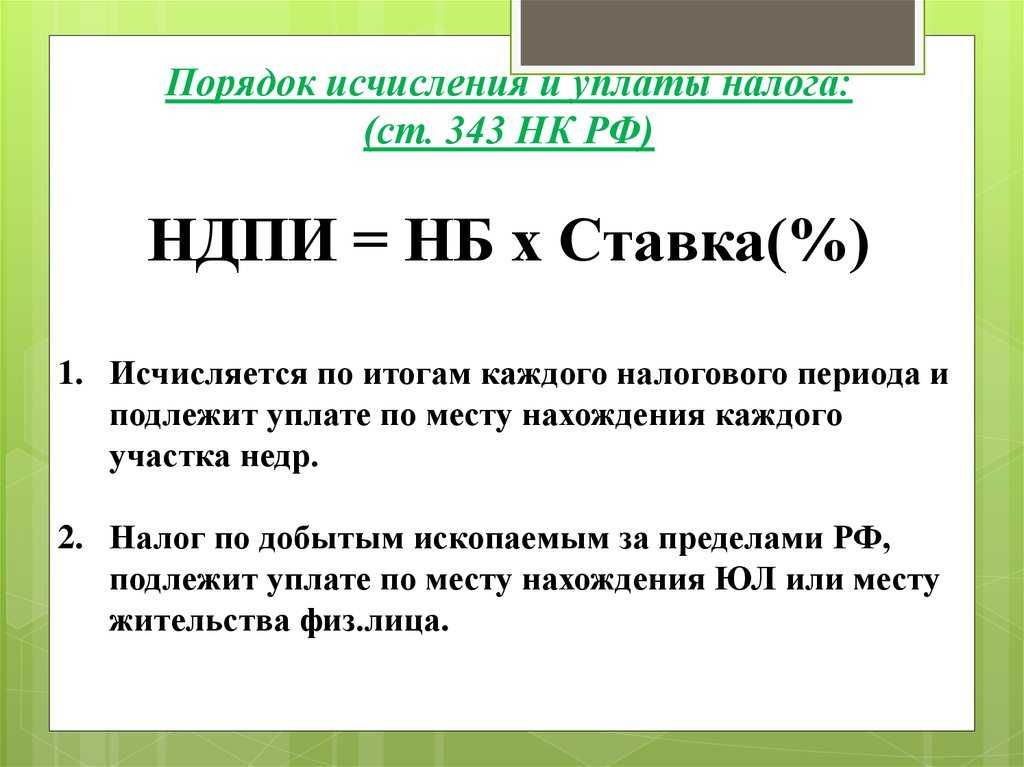

Порядок исчисления и уплаты налога на добычу полезных ископаемых

^К началу страницы

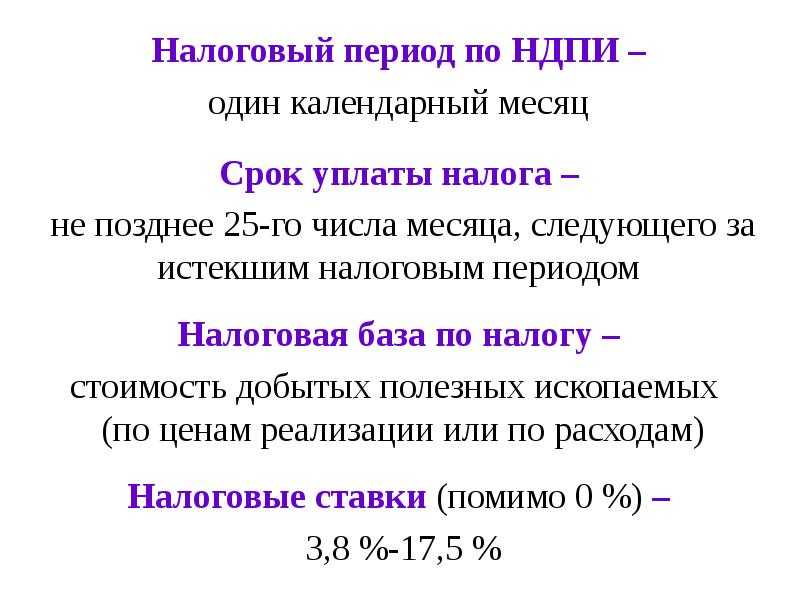

Сумма налога исчисляется по итогам каждого налогового периода (месяца) по каждому добытому полезному ископаемому.

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация по налогу представляется налогоплательщиком за каждый отдельно взятый период (не нарастающим итогом) в налоговые органы по месту нахождения (месту жительства) налогоплательщика не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

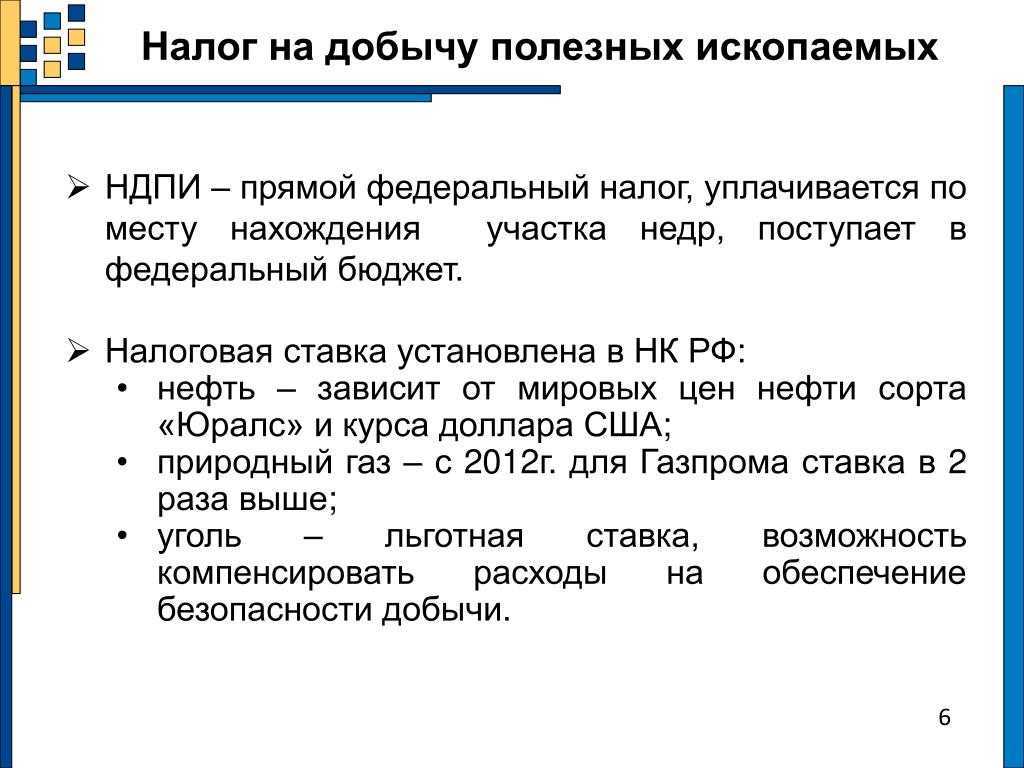

Налог подлежит уплате в бюджет по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование.

Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории Российской Федерации, подлежит уплате в бюджет по месту нахождения организации или месту жительства индивидуального предпринимателя.

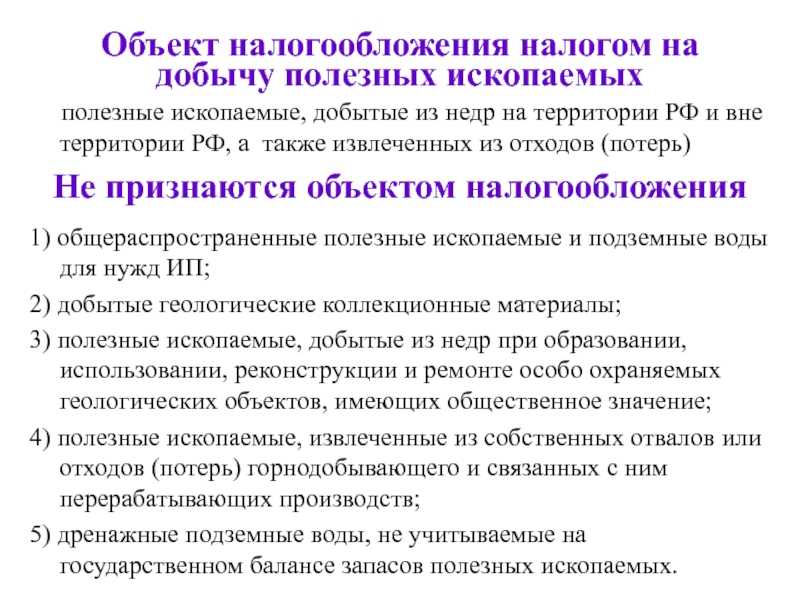

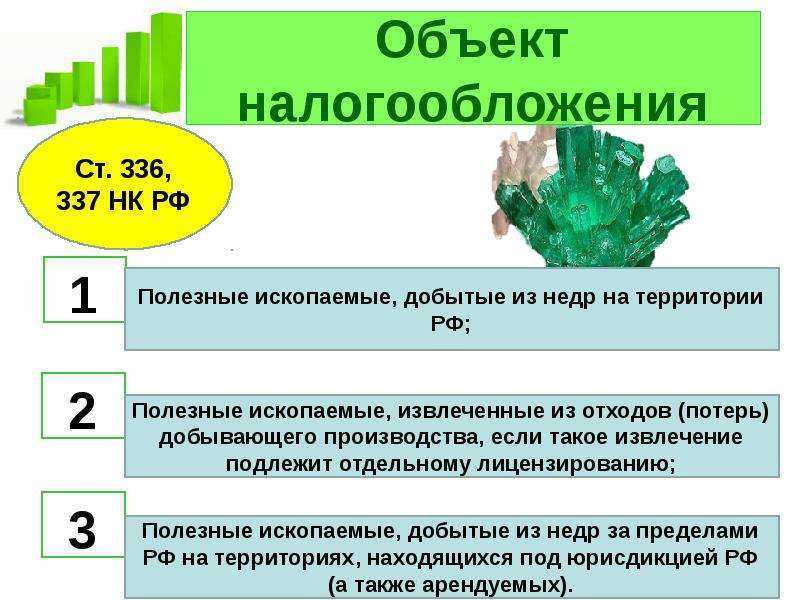

Объект налогообложения НДПИ

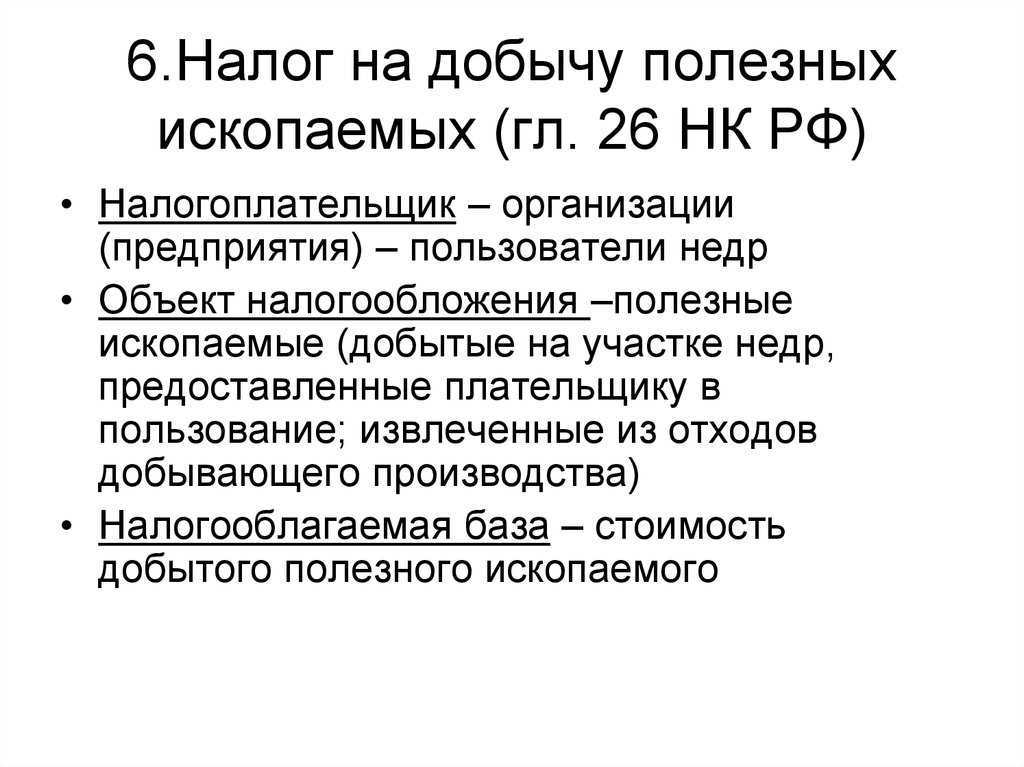

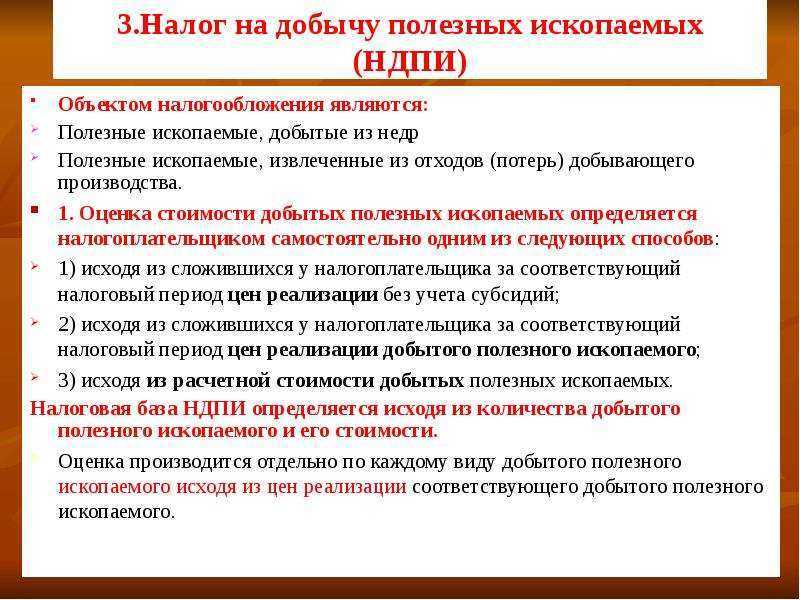

Объект налогообложения — это полезные ископаемые (ст. 336 НК РФ). С каких из них надо платить налог, а с каких нет, смотрите в таблице ниже.

Объект налогообложения НДПИ. Таблица

| Облагаются НДПИ | Не облагаются НДПИ |

|---|---|

| Полезные ископаемые, добытые в России | Общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления |

| Полезные ископаемые, которые получили из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию | Добытые минералогические, палеонтологические и другие коллекционные материалы |

| Полезные ископаемые, добытые за пределами России | Полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение Полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь), если при добыче они облагались в общеустановленном порядке |

В каких случаях взимают НДПИ, его расчет и сроки

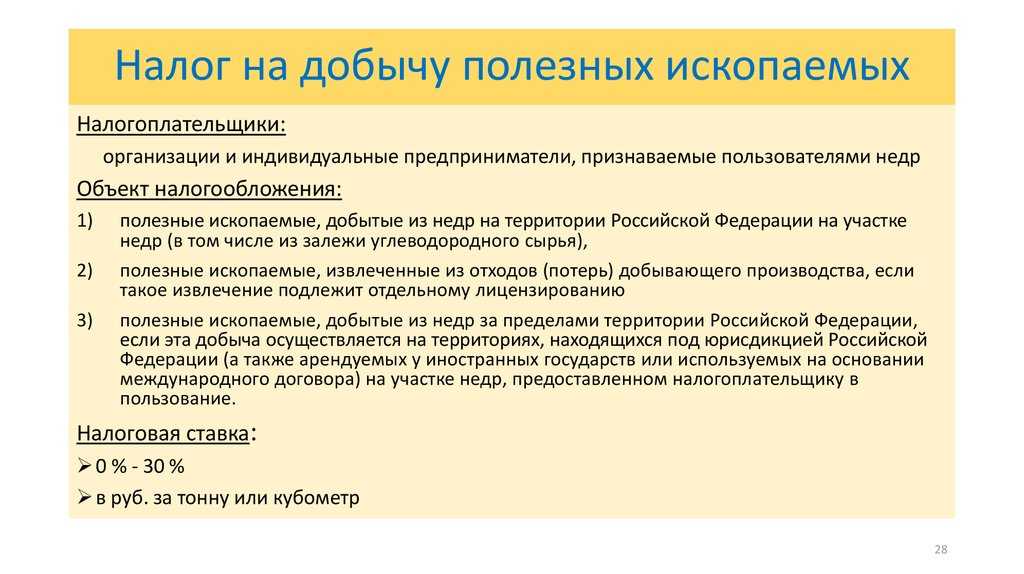

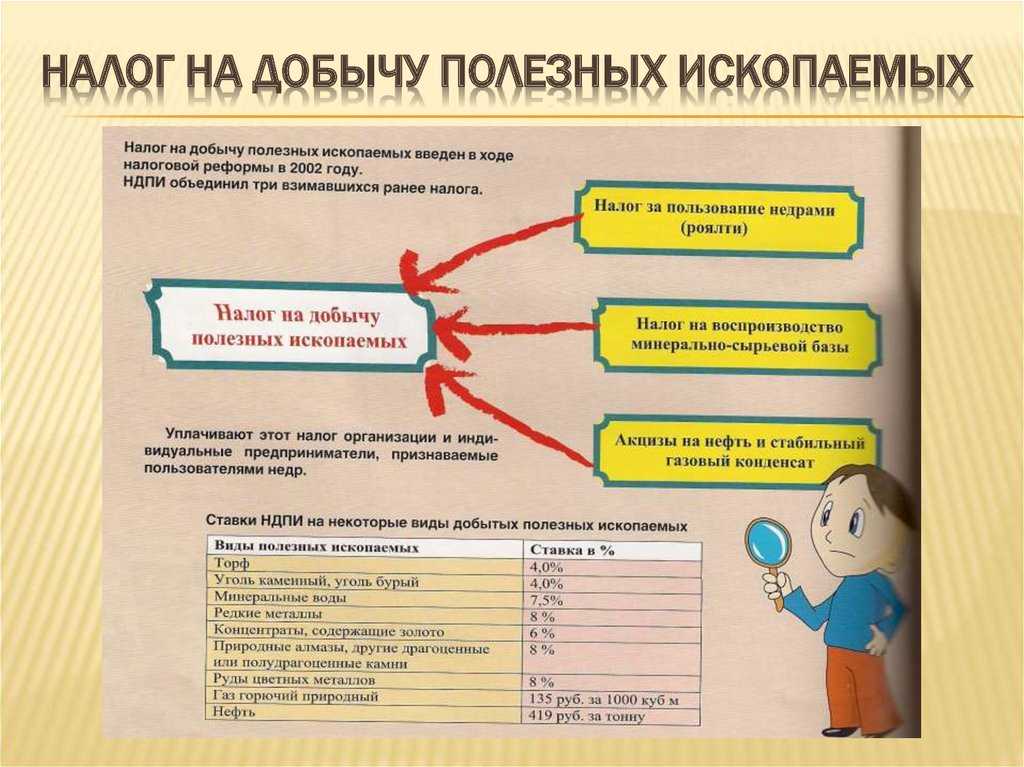

Этот налог платят организации и ИП, получившие лицензию на право использования недр. Они стоят на отдельном налоговом учете – НДПИ, встать на который надо в течение месяца после получения соответствующей лицензии или разрешения.

Какие ископаемые «потребуют» налога?

- все, добытые в РФ;

- извлеченные из отвалов, если такое извлечение предусмотрено по лицензии;

- добытые за пределами России (на арендуемых землях или на правах международного договора).

Для каких «плодов недр» налог не нужен?

- не числящиеся на балансе государства ископаемые и подземные воды;

- добывающиеся для личного пользования;

- образцы для минералогических, палеонтологических и т.п. коллекций;

- добытые дополнительно из отвалов, если обычная добыча облагалась налогом в установленном порядке.

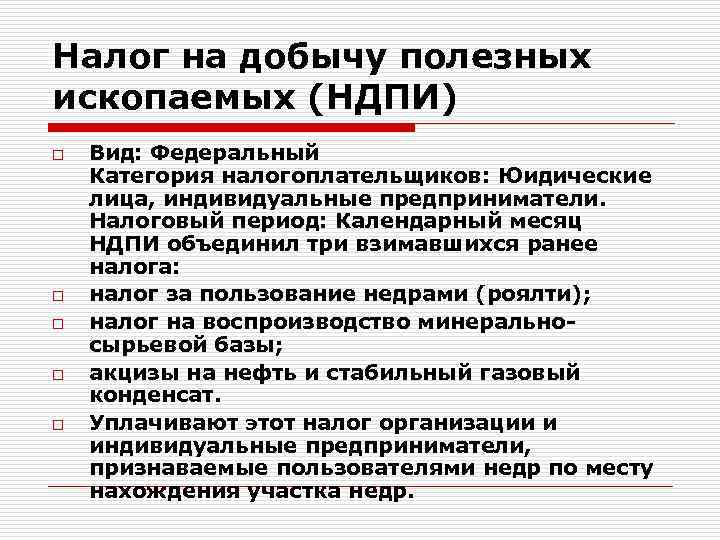

Налог за добычу углеводородного сырья

Налог надо платить не за любую нефть, а лишь за обессоленную, обезвоженную и стабилизированную.

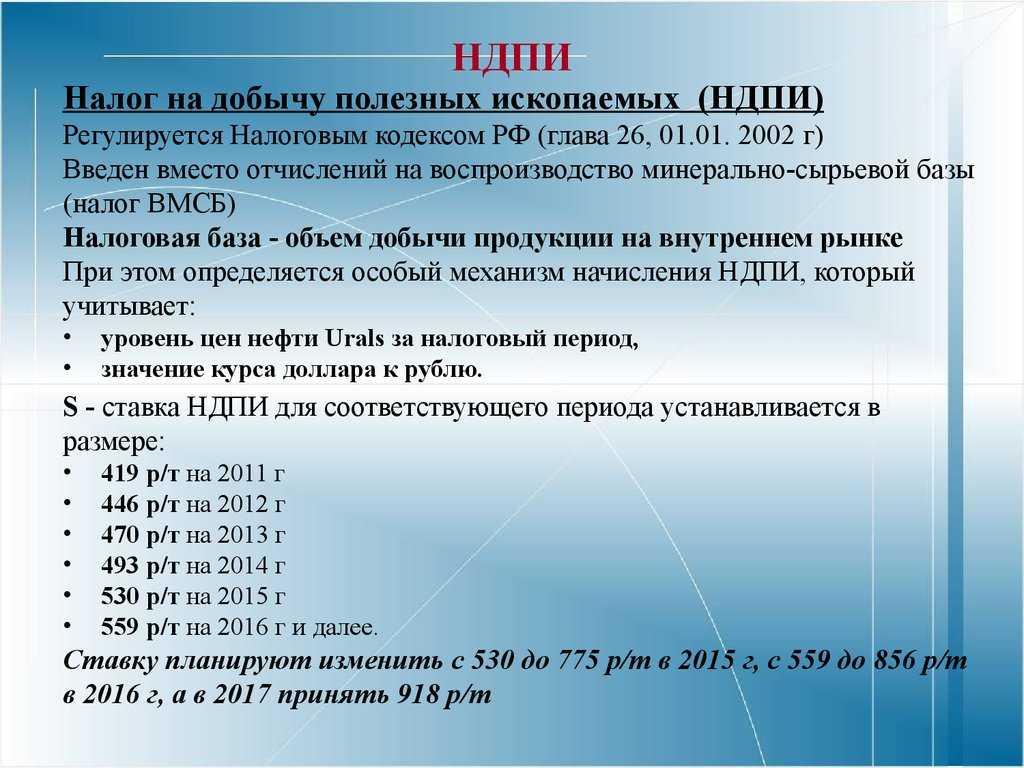

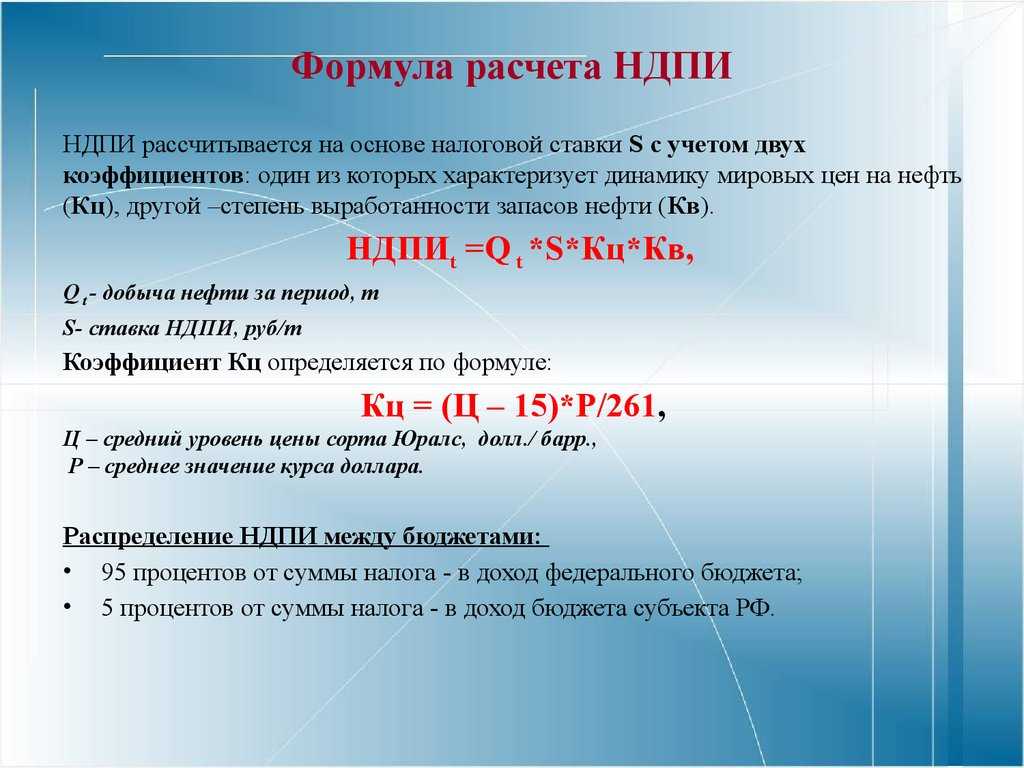

Налоговая ставка на добычу нефти, горючего газа и конденсата, а также других углеводородных продуктов, зависит от мировой цены на нефть и меняется ежегодно. Ее нужно умножить на особый коэффициент, характеризующий динамику мирового ценообразования на этот вид сырья. На конец 2015 года ставка по нефти составляет 530 руб. за тонну.

Что касается добычи горючего газа и газового конденсата, там ставка не плавающая, а твердая. Ее нужно умножать на значение ЕУТ (единицы условного топлива), а также на коэффициент сложности добычи. Существует также дополнительный коэффициент коррекции значения для газового кондексата

Принимается во внимание также стоимость транспортировки данного сырья

Добыча угля облагается налогом по специфической ставке в зависимости от вида угля ( в рублях за 1 тонну). Каждый вид угля корректируется собственным коэффициентом-дефлятором, которые устанавливаются на каждый следующий квартал и официально публикуются. Налог можно уменьшать, вычитая расходы, связанные с заботой о безопасности и здоровье работников. Этот вычет можно зачесть как часть налога на прибыль или уменьшить на него сам платеж по НДПИ.

Особое расположение мест добычи полезных ископаемых

Иногда полезные ископаемые добываются в особых условиях:

- на континентальном шельфе РФ;

- в исключительной экономической зоне РФ;

- из недр за рубежом (на правах международных договоров или на арендуемых землях).

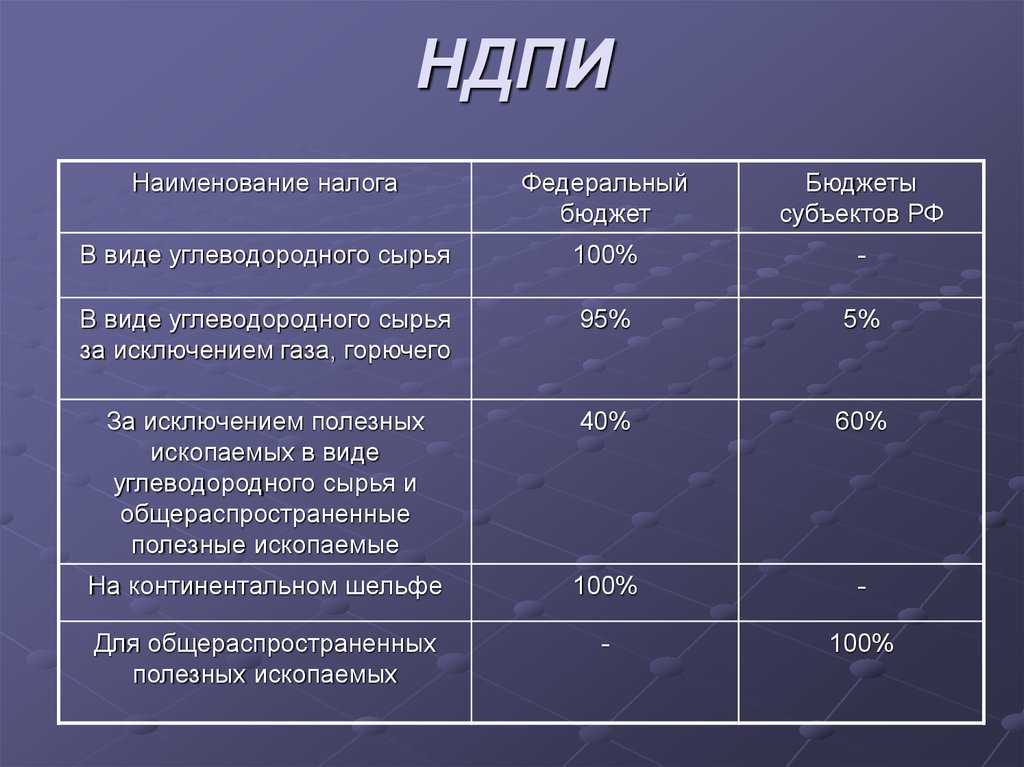

В таком случае, сумма налога зачисляется полностью в федеральный бюджет

Обратите на это внимание при заполнении КБК: он должен быть следующего вида 182 1 07 01040 01 1000 110

Расчет и сроки

Для расчета налога берутся во внимание количество и стоимость добытых ископаемых. Чтобы определить стоимость, учитывают:

Чтобы определить стоимость, учитывают:

- сложившийся ценовой уровень на данный вид ископаемых;

- стоимость реализации без учета субсидий на возмещение разницы между продажей по опту и в розницу;

- расчетную стоимость (если ископаемые не реализуются в данный налоговый период).

Из вычисленной стоимости нужно вычесть расходы предпринимателя:

- прямые – связанные со стоимостью работ по добыче, амортизации техники, оплаты наемного труда, страховые взносы;

- косвенные – разведка, освоение ресурсов, утилизация отработавших мощностей, ремонт и т.п.

Это налог с одним из самых коротких налоговых периодов: платить его нужно каждый месяц, не позднее следующего 25 числа.

Получателем налога будет тот бюджет, на чьей территории находятся используемые недра. Если ископаемые добываются за пределами России (когда территории взяты в аренду или используются по международному договору), то налог взимается по месту жительства или регистрации предпринимателя.

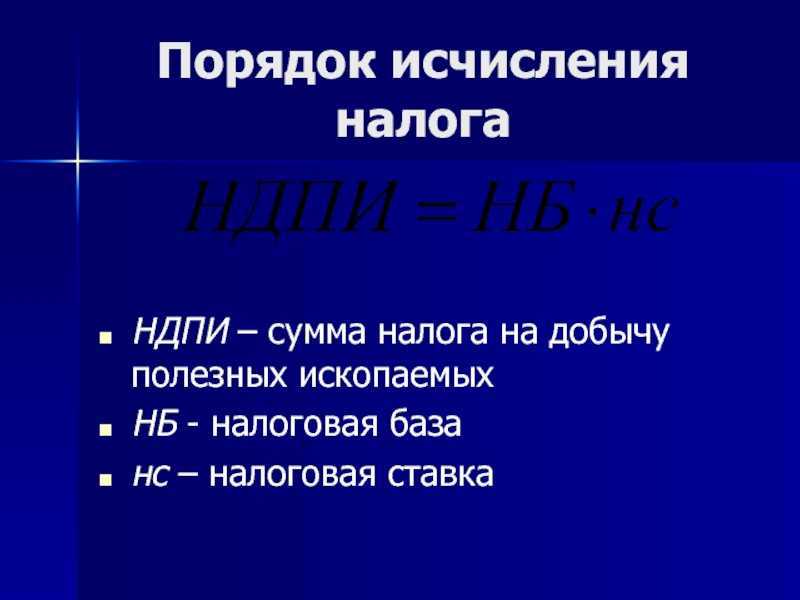

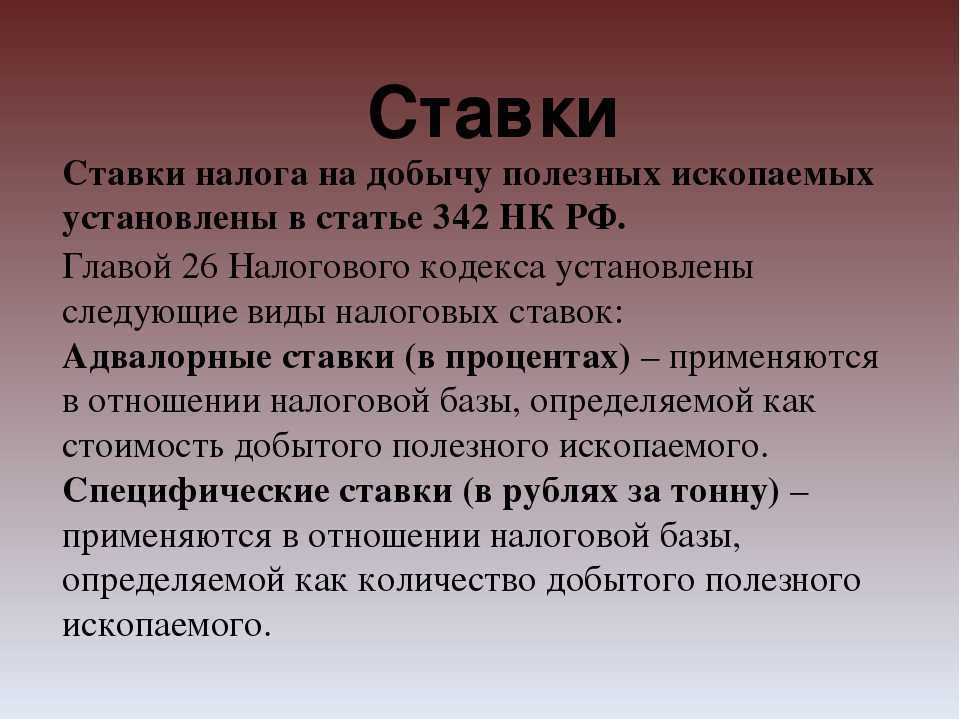

Вычисляется сумма налога обыкновенным образом: ставка умножается на налоговую базу. Налоговые ставки нужно уточнять отдельно по различным видам полезных ископаемых.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2024 ГОД

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ (НДПИ)

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ВИДЕ УГЛЕВОДОРОДНОГО СЫРЬЯ

Нефть

| 182 1 07 01011 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01011 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Газ горючий природный из всех видов месторождений углеводородного сырья

| 182 1 07 01012 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01012 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Газовый конденсат из всех видов месторождений углеводородного сырья

| 182 1 07 01013 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01013 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ОБЩЕРАСПРОСТРАНЕННЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

| 182 1 07 01020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ПРОЧИХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ (ЗА ИСКЛЮЧЕНИЕМ ПОЛЕЗНЫХ ИСКОПАЕМЫХ, В ОТНОШЕНИИ КОТОРЫХ ПРИ НАЛОГООБЛОЖЕНИИ УСТАНОВЛЕН РЕНТНЫЙ КОЭФФИЦИЕНТ, ОТЛИЧНЫЙ ОТ 1, ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ВИДЕ ПРИРОДНЫХ АЛМАЗОВ, УГЛЯ, В ТОМ ЧИСЛЕ КОКСУЮЩЕГОСЯ, ЖЕЛЕЗНЫХ РУД, МНОГОКОМПОНЕНТНОЙ КОМПЛЕКСНОЙ РУДЫ, В ОТНОШЕНИИ КОТОРОЙ ПРИ НАЛОГООБЛОЖЕНИИ УСТАНОВЛЕН КОЭФФИЦИЕНТ, ХАРАКТЕРИЗУЮЩИЙ СТОИМОСТЬ ЦЕННЫХ КОМПОНЕНТОВ В РУДЕ)

| 182 1 07 01030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ВИДЕ ПРИРОДНЫХ АЛМАЗОВ, ЗА ИСКЛЮЧЕНИЕМ НАЛОГА, ИСЧИСЛЕННОГО НАЛОГОПЛАТЕЛЬЩИКАМИ, В КОТОРЫХ ПРЯМО УЧАСТВУЕТ РФ И ДОЛЯ ТАКОГО УЧАСТИЯ СОСТАВЛЯЕТ НЕ МЕНЕЕ 33%, ЗА НАЛОГОВЫЙ ПЕРИОД, НАЧАЛО КОТОРОГО ПРИХОДИТСЯ НА ПЕРИОД С 01.02.2023 ПО 31.03.2023 ВКЛЮЧИТЕЛЬНО

| 182 1 07 01050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ВИДЕ УГЛЯ (ЗА ИСКЛЮЧЕНИЕМ УГЛЯ КОКСУЮЩЕГОСЯ)

| 182 1 07 01060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ПРОЧИХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ, В ОТНОШЕНИИ КОТОРЫХ ПРИ НАЛОГООБЛОЖЕНИИ УСТАНОВЛЕН РЕНТНЫЙ КОЭФФИЦИЕНТ, ОТЛИЧНЫЙ ОТ 1 (ЗА ИСКЛЮЧЕНИЕМ КАЛИЙНЫХ СОЛЕЙ, АПАТИТ-НЕФЕЛИНОВЫХ, АПАТИТ-ШТАФФЕЛИТОВЫХ РУД, АПАТИТ-МАГНЕТИТОВЫХ, МАЛОЖЕЛЕЗИСТЫХ АПАТИТОВЫХ РУД, АПАТИТОВЫХ И ФОСФОРИТОВЫХ РУД)

| 182 1 07 01080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

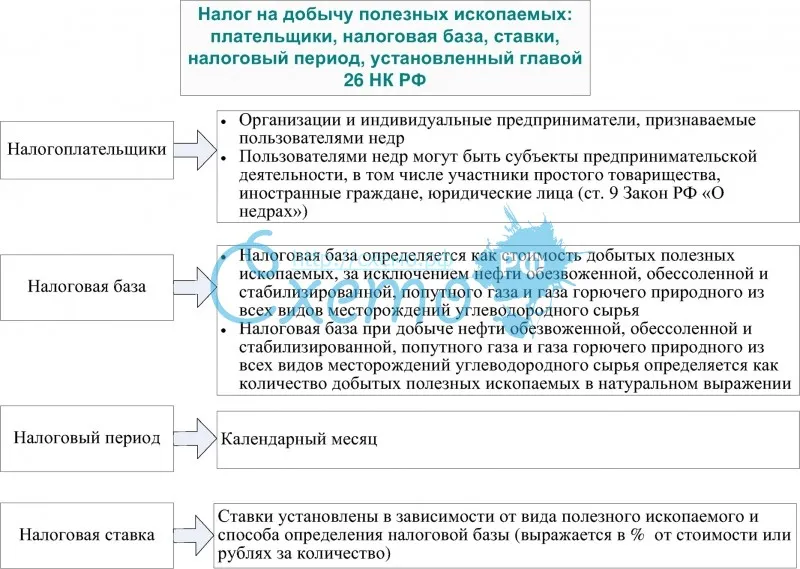

Налоговая база

^К началу страницы

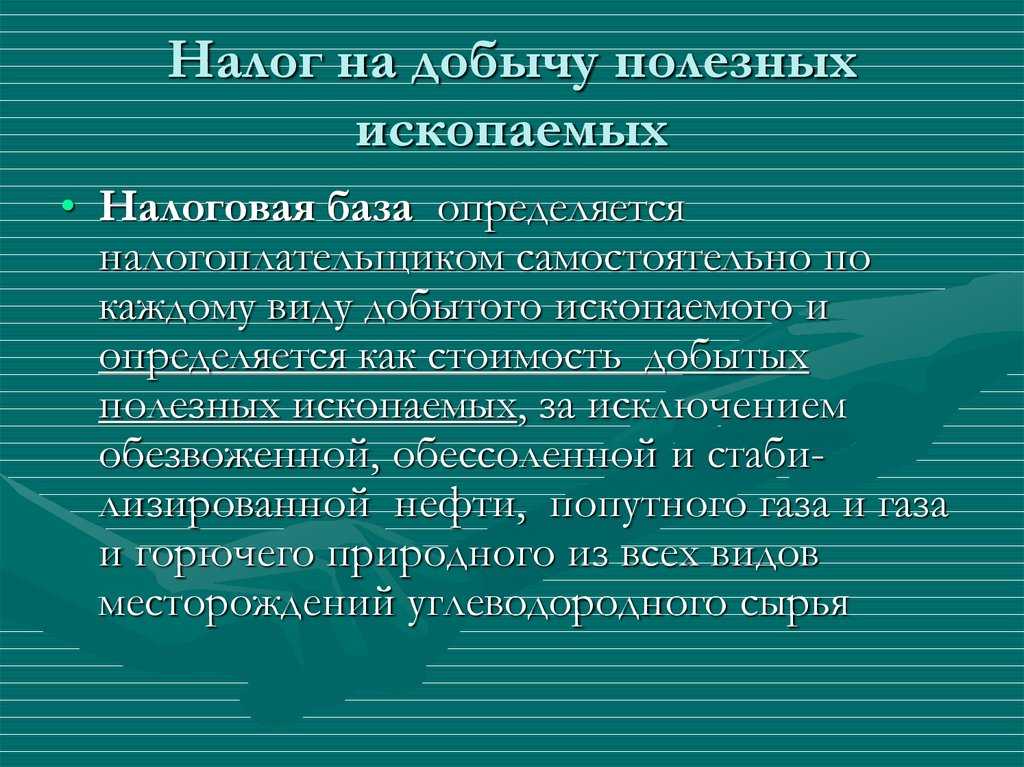

Налоговой базой является:

количество добытых полезных ископаемых – при добыче нефти, природного газа, газового конденсата (за исключением добытых на новых морских месторождениях углеводородного сырья), угля, а также многокомпонентных комплексных руд, добываемых на участках недр, расположенных полностью или частично на территории Красноярского края;

стоимость добытых полезных ископаемых – при добыче других полезных ископаемых, а также при добыче нефти, природного газа, газового конденсата на новых морских месторождениях углеводородного сырья.

Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого.

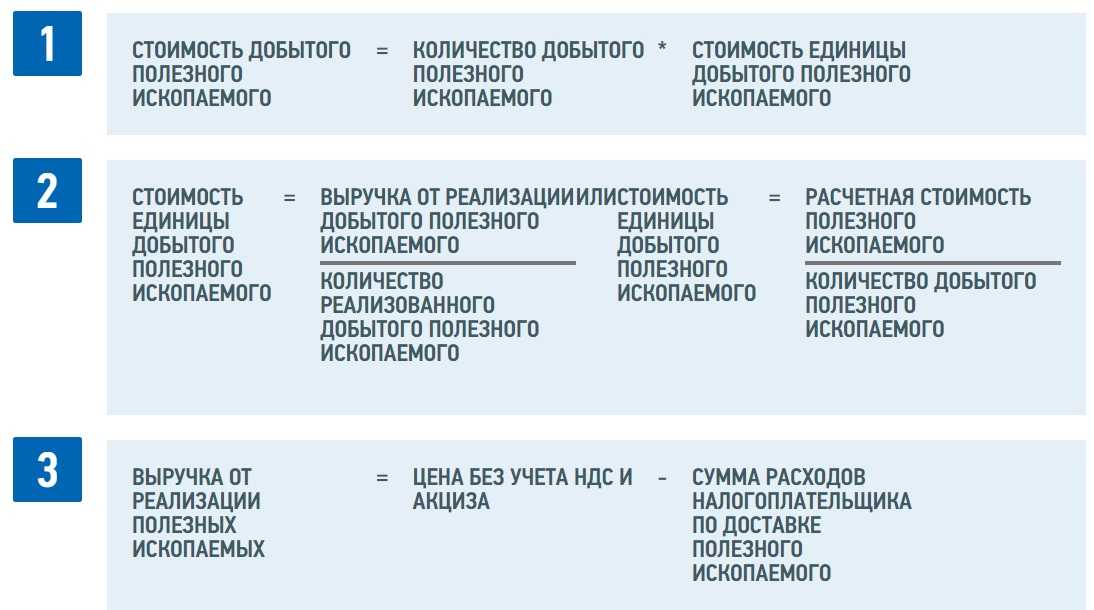

Стоимость добытых полезных ископаемых определяется следующими способами:

- исходя из сложившихся цен реализации добытых полезных ископаемых;

- исходя из сложившихся цен реализации без учета субсидий из бюджета на возмещение разницы между оптовой ценой и расчетной стоимостью;

- исходя из расчетной стоимости добытых полезных ископаемых. Способ оценки, исходя из расчетной стоимости полезных ископаемых, применяется в случае отсутствия их реализации в соответствующем налоговом периоде.

Расчеты:

Расчетная стоимость добытого полезного ископаемого определяется налогоплательщиком самостоятельно на основании данных налогового учета, при этом применяется тот порядок признания доходов и расходов, который предусмотрен для определения налоговой базы по налогу на прибыль организаций.

При определении расчетной стоимости учитываются следующие виды расходов, связанные с добычей полезных ископаемых:

Прямые расходы.

Это могут быть материальные расходы, расходы на оплату труда, на амортизацию основных средств, используемых при добыче полезных ископаемых, суммы страховых взносов. Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с добычей полезных ископаемых. Указанные расходы, произведенные в течение налогового периода, распределяются между добытыми полезными ископаемыми и остатком незавершенного производства на конец налогового периода.

Косвенные расходы.

Это материальные расходы (за исключением относящихся к прямым), расходы на ремонт основных средств, расходы на освоение природных ресурсов, на ликвидацию выводимых из эксплуатации основных средств, расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, прочие расходы.

Косвенные расходы распределяются между затратами на добычу полезных ископаемых и затратами на иную деятельность налогоплательщика пропорционально доле прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов. Сумма косвенных расходов, относящаяся к добытым полезным ископаемым, полностью включается в расчетную стоимость добытых полезных ископаемых за соответствующий налоговый период.

Для определения расчетной стоимости отдельного полезного ископаемого, необходимо из общей суммы расходов выделить часть расходов, соответствующую доле этого добытого полезного ископаемого в общем количестве добытых полезных ископаемых.

Количество добытого полезного ископаемого определяется налогоплательщиком самостоятельно, в единицах массы или объема.

Особенности налогообложения отдельных полезных ископаемых

Формула расчета НДПИ и сроки уплаты

Налоговый календарь на июль 2024

Официальная позиция в отношении налоговых периодов до 01.09.2022

Куда перечислять налог

По общему правилу сумму НДПИ нужно перечислить в бюджет того субъекта РФ, на территории которого расположен участок недр, используемый организацией на основании лицензии (п. 2 ст. 343 НК РФ). На территории именно этого субъекта РФ организация зарегистрирована в качестве плательщика НДПИ (п. 1 ст. 335 НК РФ).

После зачисления НДПИ территориальные управления Казначейства России самостоятельно распределяют его сумму между уровнями бюджетов в зависимости от вида полезного ископаемого, добываемого организацией (ст. 58, 61, п. 1 ст. 166.1 Бюджетного кодекса РФ).

Если организация добывает полезные ископаемые на участке недр, расположенном за пределами территории России, то НДПИ перечислите в бюджет того субъекта РФ, на территории которого зарегистрирована сама организация (п. 3 ст. 343 НК РФ).

Если организация имеет несколько участков недр на территории одного субъекта РФ, то НДПИ по всем этим участкам перечислите в бюджет муниципального образования, в котором организация поставлена на учет в качестве плательщика НДПИ. Об этом сказано в письмах Минфина России от 12 декабря 2013 г. № 03-06-05-01/54697 и ФНС России от 7 апреля 2014 г. № ГД-4-3/6391.

Куда перечислять налог

По общему правилу сумму НДПИ нужно перечислить в бюджет того субъекта РФ, на территории которого расположен участок недр, используемый организацией на основании лицензии (п. 2 ст. 343 НК РФ). На территории именно этого субъекта РФ организация зарегистрирована в качестве плательщика НДПИ (п. 1 ст. 335 НК РФ).

После зачисления НДПИ территориальные управления Казначейства России самостоятельно распределяют его сумму между уровнями бюджетов в зависимости от вида полезного ископаемого, добываемого организацией (ст. 58, 61, п. 1 ст. 166.1 Бюджетного кодекса РФ).

Если организация добывает полезные ископаемые на участке недр, расположенном за пределами территории России, то НДПИ перечислите в бюджет того субъекта РФ, на территории которого зарегистрирована сама организация (п. 3 ст. 343 НК РФ).

Если организация имеет несколько участков недр на территории одного субъекта РФ, то НДПИ по всем этим участкам перечислите в бюджет муниципального образования, в котором организация поставлена на учет в качестве плательщика НДПИ. Об этом сказано в письмах Минфина России от 12 декабря 2013 г. № 03-06-05-01/54697 и ФНС России от 7 апреля 2014 г. № ГД-4-3/6391.

КБК для уплаты НДПИ

| НАЛОГ | КБК |

|---|---|

| Налог на добычу нефти | 182 1 07 01011 01 1000 110 |

| Налог на добычу газа горючего природного из всех видов месторождений углеводородного сырья | 182 1 07 01012 01 1000 110 |

| Налог на добычу газового конденсата из всех видов месторождений углеводородного сырья | 182 1 07 01013 01 1000 110 |

| Налог на добычу общераспространенных полезных ископаемых | 182 1 07 01020 01 1000 110 |

| Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) | 182 1 07 01030 01 1000 110 |

| Налог на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами РФ | 182 1 07 01040 01 1000 110 |

| Налог на добычу полезных ископаемых в виде природных алмазов | 182 1 07 01050 01 1000 110 |

| Налог на добычу полезных ископаемых в виде угля | 182 1 07 01060 01 1000 110 |

Уплата при ликвидации

Если организация ликвидируется, обязанность по уплате НДПИ исполняет ликвидационная комиссия (п. 1 ст. 49 НК РФ). Она составляет промежуточный ликвидационный баланс, в котором отражаются все обязательства организации. Задолженность по налогам погашается только после того, как будут погашены:

– задолженность гражданам, перед которыми ликвидируемая организация несет ответственность за причинение вреда жизни или здоровью (например, организация должна возместить вред, причиненный здоровью при травме на производстве);

– долги по выплате авторских вознаграждений, выходных пособий и зарплаты сотрудникам;

– задолженность перед залогодержателями (за счет средств от продажи предмета залога).

Это следует из пункта 3 статьи 49 Налогового кодекса РФ и статьи 64 Гражданского кодекса РФ.

Уплата при ликвидации

Если организация ликвидируется, обязанность по уплате НДПИ исполняет ликвидационная комиссия (п. 1 ст. 49 НК РФ). Она составляет промежуточный ликвидационный баланс, в котором отражаются все обязательства организации. Задолженность по налогам погашается только после того, как будут погашены:

– задолженность гражданам, перед которыми ликвидируемая организация несет ответственность за причинение вреда жизни или здоровью (например, организация должна возместить вред, причиненный здоровью при травме на производстве);

– долги по выплате авторских вознаграждений, выходных пособий и зарплаты сотрудникам;

– задолженность перед залогодержателями (за счет средств от продажи предмета залога).

Это следует из пункта 3 статьи 49 Налогового кодекса РФ и статьи 64 Гражданского кодекса РФ.

КБК НДПИ 2017. Таблица

| Наименование платежа | КБК для налога | КБК для пеней | КБК для штрафов |

|---|---|---|---|

| Нефть | 182 1 07 01011 01 1000 110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 |

| Газ горючий природный из всех видов месторождений углеводородного сырья | 182 1 07 01012 01 1000 110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 |

| Газовый конденсат из всех видов месторождений углеводородного сырья | 182 1 07 01013 01 1000 110 | 182 1 07 01013 01 2100 110 | 182 1 07 01013 01 3000 110 |

| Налог на добычу общераспространенных полезных ископаемых | 182 1 07 01020 01 1000 110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 |

| Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) | 182 1 07 01030 01 1000 110 | 182 1 07 01030 01 2100 110 | 182 1 07 01030 01 3000 110 |

| Налог на добычу полезных ископаемых на континентальном шельфе России, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами территории России | 182 1 07 01040 01 1000 110 | 182 1 07 01040 01 2100 110 | 182 1 07 01040 01 3000 110 |

| Налог на добычу полезных ископаемых в виде природных алмазов | 182 1 07 01050 01 1000 110 | 182 1 07 01050 01 2100 110 | 182 1 07 01050 01 3000 110 |

| Налог на добычу полезных ископаемых в виде угля | 182 1 07 01060 01 1000 110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 |

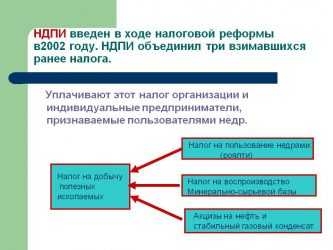

Объекты НДПИ

Объектами налогообложения являются все полезные ископаемые, добытые из недр земли на территории РФ, на установленном законом участке. Отходы производства, используемые для дальнейшей переработки и подлежащие лицензированию. Ископаемые, добытые за пределами России, но на территории находящейся в ее юрисдикции.

К таким объектам относятся:

• Уголь, сланцы, торф, антрациты;

• Нефть, газ и другие углеводороды;

• Полезные компоненты руды, а так же составляющие черных, цветных и радиоактивных металлов. Сырье редких металлов;

• Неметаллические компоненты (гипс, гравий, галька, песок и т.д.), а так же горно-химические составляющие (фосфоритовые руды, соли, сера и т.д.);

• Продукт, используемый в радиоэлектронной и оптической промышленности (Пьезо — иоптический кварц, исландский шпат, оптический флюорит).

• Драгоценные камни;

• Соль природная;

• Подземные минеральные воды.

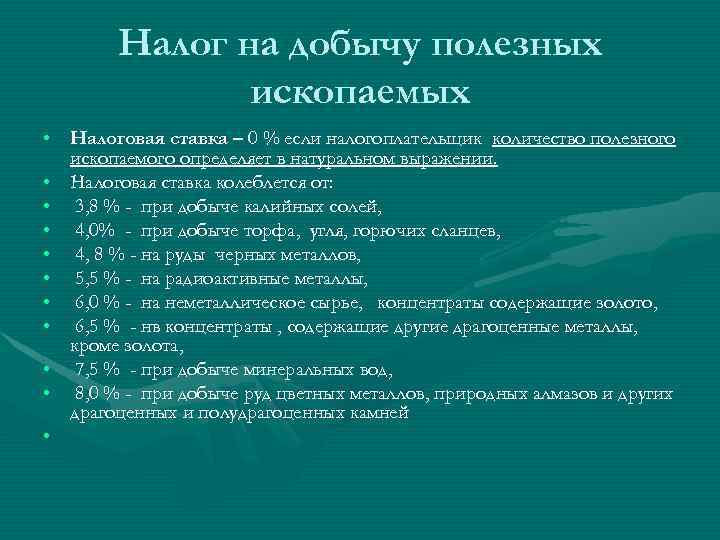

Налоговая база исчисляется в зависимости от вида ископаемого, каждому из которых присвоены собственные ставки. Отчетным периодом является календарный месяц.

Сроки уплаты НДПИ

Налоговый период — календарный месяц (341 НК РФ). Платежи надо перечислять в налоговую по месту учета юридического лица (п. 3 ст. 343 НК РФ). Налог за прошлый месяц необходимо заплатить не позднее 25-го числа следующего месяца.

Если крайний срок уплаты налога совпадает с нерабочим днем, то последний день уплаты переносится на следующий рабочий. Например, 25 марта 2017 года — суббота. Следовательно, налог можно перечислить в понедельник 27 марта. Если не уложиться в срок, инспекторы начислят пени. Периоды уплаты налога мы перечислили в таблице.

Сроки уплаты НДПИ в 2017 году

| Налоговый период | Период, в течение которого надо заплатить налог |

|---|---|

| Январь | 1–27 февраля 2017 г. |

| Февраль | 1–27 марта 2017 г. |

| Март | 1–25 апреля 2017 г. |

| Апрель | 1–25 мая 2017 г. |

| Май | 1–26 июня 2017 г. |

| Июнь | 1–25 июля 2017 г. |

| Июль | 1–25 августа 2017 г. |

| Август | 1–25 сентября 2017 г. |

| Сентябрь | 1–25 октября 2017 г. |

| Октябрь | 1–27 ноября 2017 г. |

| Ноябрь | 1–25 декабря 2017 г. |

| Декабрь | 1–25 января 2018 г. |

КБК для уплаты пени по НДПИ

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по налогу на добычу нефти | пени | 182 1 07 01011 01 2100 110 |

| проценты | 182 1 07 01011 01 2200 110 | |

| штрафы | 182 1 07 01011 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу газа горючего природного из всех видов месторождений углеводородного сырья | пени | 182 1 07 01012 01 2100 110 |

| проценты | 182 1 07 01012 01 2200 110 | |

| штрафы | 182 1 07 01012 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу газового конденсата из всех видов месторождений углеводородного сырья | пени | 182 1 07 01013 01 2100 110 |

| проценты | 182 1 07 01013 01 2200 110 | |

| штрафы | 182 1 07 01013 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу общераспространенных полезных ископаемых | пени | 182 1 07 01020 01 2100 110 |

| проценты | 182 1 07 01020 01 2200 110 | |

| штрафы | 182 1 07 01020 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) | пени | 182 1 07 01030 01 2100 110 |

| проценты | 182 1 07 01030 01 2200 110 | |

| штрафы | 182 1 07 01030 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами РФ | пени | 182 1 07 01040 01 2100 110 |

| проценты | 182 1 07 01040 01 2200 110 | |

| штрафы | 182 1 07 01040 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу полезных ископаемых в виде природных алмазов | пени | 182 1 07 01050 01 2100 110 |

| проценты | 182 1 07 01050 01 2200 110 | |

| штрафы | 182 1 07 01050 01 3000 110 | |

| Пени, проценты, штрафы по налогу на добычу полезных ископаемых в виде угля | пени | 182 1 07 01060 01 2100 110 |

| проценты | 182 1 07 01060 01 2200 110 | |

| штрафы | 182 1 07 01060 01 3000 110 |

ФАЙЛЫСкачать КБК для уплаты налога на добычу полезных ископаемых в .PDFСкачать КБК для уплаты налога на добычу полезных ископаемых в формате картинки .JPG

Порядок уплаты в 2023 году

Налог на добычу полезных ископаемых регулируется Главой 26 НК РФ. Это обязательный платеж для предприятий и ИП, работающих в горнодобывающей отрасли, взимаемый с физического или стоимостного объема. Организации должны получить лицензию от надзорных органов и в течение 30 дней после этого встать на учет в налоговую инспекцию.

Налоговый период определен в один месяц. По его итогам представляется отчет. В 2023 декларации НДПИ подаются в ИФНС до 25 числа по завершении налогового периода. Есть два вида ставок в зависимости от объекта налогообложения:

- адвалорная (процентная), на которую умножается общая стоимость извлеченных природных ресурсов;

- специфическая (фиксированная плата в рублях) – устанавливается для каждой группы добываемых полезных ископаемых.

Не подвергаются обложению подземные и родниковые воды, общераспространенное сырье (не входящее в налогооблагаемый перечень из НК РФ), археологические, социокультурные и другие научные компоненты. Льготы по НДПИ не предусмотрены, но государственные органы могут применять нулевую ставку для важных проектов или приоритетных направлений экономики.

Уплата при реорганизации

Если происходит реорганизация, перечислить НДПИ необходимо:

– организации, возникшей при слиянии (п. 4 ст. 50 НК РФ);

– организации, возникшей при преобразовании (п. 9 ст. 50 НК РФ);

– организации, которая присоединила к себе другую организацию (п. 5 ст. 50 НК РФ);

– организациям, которые образовались при разделении (п. 6 ст. 50 НК РФ).

В последнем случае сумму НДПИ должна перечислить организация, на которую разделительным балансом возложена обязанность по уплате этого налога. Если разделительный баланс не позволяет определить ее, то по решению суда организации, возникшие при реорганизации в форме разделения, платят налог солидарно. Такой порядок вытекает из пункта 7 статьи 50 Налогового кодекса РФ.

При реорганизации в форме выделения обязанность по уплате налога к правопреемникам не переходит. Исключением является тот случай, когда в результате выделения реорганизованная организация не имеет возможности исполнить в полном объеме эту обязанность. В этом случае по решению суда выделившиеся организации могут солидарно нести обязанность по перечислению налогов. Такие правила установлены пунктом 8 статьи 50 Налогового кодекса РФ.

Налоговый период по НДПИ при реорганизации, создании или ликвидации организации согласуйте с налоговой инспекцией по месту учета (п. 4 ст. 55 НК РФ). Поскольку сроки уплаты налогов не изменяются, правопреемник должен перечислить НДПИ не позднее 25-го числа месяца, следующего за согласованным с налоговой инспекцией налоговым периодом (п. 3 ст. 50, ст. 344 НК РФ).

Уплата при реорганизации

Если происходит реорганизация, перечислить НДПИ необходимо:

– организации, возникшей при слиянии (п. 4 ст. 50 НК РФ);

– организации, возникшей при преобразовании (п. 9 ст. 50 НК РФ);

– организации, которая присоединила к себе другую организацию (п. 5 ст. 50 НК РФ);

– организациям, которые образовались при разделении (п. 6 ст. 50 НК РФ).

В последнем случае сумму НДПИ должна перечислить организация, на которую разделительным балансом возложена обязанность по уплате этого налога. Если разделительный баланс не позволяет определить ее, то по решению суда организации, возникшие при реорганизации в форме разделения, платят налог солидарно. Такой порядок вытекает из пункта 7 статьи 50 Налогового кодекса РФ.

При реорганизации в форме выделения обязанность по уплате налога к правопреемникам не переходит. Исключением является тот случай, когда в результате выделения реорганизованная организация не имеет возможности исполнить в полном объеме эту обязанность. В этом случае по решению суда выделившиеся организации могут солидарно нести обязанность по перечислению налогов. Такие правила установлены пунктом 8 статьи 50 Налогового кодекса РФ.

Налоговый период по НДПИ при реорганизации, создании или ликвидации организации согласуйте с налоговой инспекцией по месту учета (п. 4 ст. 55 НК РФ). Поскольку сроки уплаты налогов не изменяются, правопреемник должен перечислить НДПИ не позднее 25-го числа месяца, следующего за согласованным с налоговой инспекцией налоговым периодом (п. 3 ст. 50, ст. 344 НК РФ).

Сроки перечисления торгового сбора

Организации и ИП в 2023 году могут передавать сведения о НДПИ в составе ЕНП двумя путями:

- подавать в ИФНС специальные уведомления о рассчитанных суммах сбора за отчетный период до 25 числа следующего месяца и платить до 28 числа;

- указывать назначение перевода денежных средств в платежных поручениях посредством кодов бюджетной классификации (КБК) и оплачивать до 25 числа после истекшего квартала.

Информирование налоговой инспекции о размерах НДПИ необходимо для формирования совокупных обязательств перед ЕНС. Таким образом, сотрудники ИФНС смогут на основе уведомлений распределить переводимые суммы в рамках ЕНП. Сведения передаются по месту регистрации налогоплательщика в ИФНС через ТКС или личный кабинет налогоплательщика с заверением электронной подписью. Уведомление содержит реквизиты налогоплательщика и сумму НДПИ. Допускается применение бумажных документов для компаний со средней численностью до 100 человек.

Если плательщик решил платить до 25 числа, то необходимо правильно заполнить платежное поручение с указанием КБК своего налога. В 101-м поле платежки для обозначения статуса налогоплательщика ставится «02». Также прописывается следующая информация:

- КПП филиала, обособленного подразделения или головного офиса;

- код бюджетной классификации (КБК), который соответствует НДПИ (пени или штрафу по нему);

- код муниципального образования, где зарегистрирован плательщик или месторождение (ОКТМО);

- код налогового периода или срок уплаты;

Таким образом, с 2023 года ФНС допускает два срока уплаты НДПИ. Крайний из них – 28 число по истечении налогового периода.