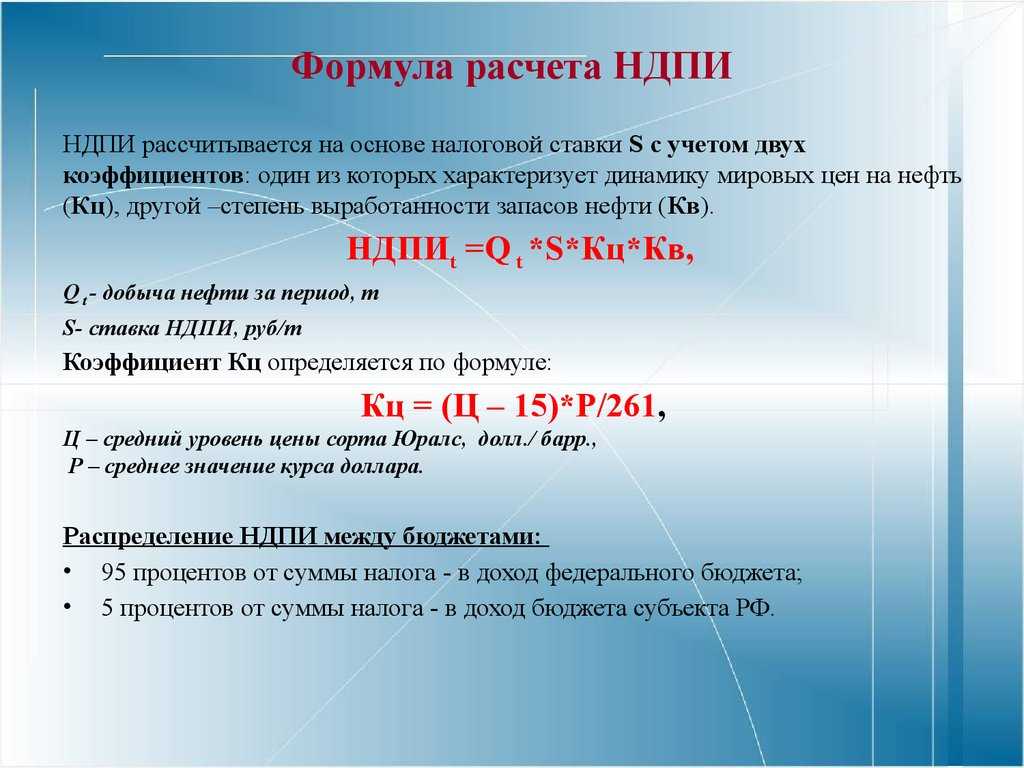

Формула расчета НДПИ и сроки уплаты

Особенности налогообложения отдельных полезных ископаемых

Налоги ИП ОСНО в 2024 году: основная информация

В 2024 году индивидуальные предприниматели, выбравшие систему налогообложения Общая Система налогообложения (ОСНО), должны быть внимательными к основным налоговым обязательствам. Налоговая система ОСНО имеет свои особенности, и неправильное понимание налоговых норм и сроков может привести к штрафам и неудобствам со стороны налоговой инспекции.

ОСНО является налоговой системой, при которой индивидуальные предприниматели обязаны платить следующие налоги:

| Налог | Ставка |

|---|---|

| НДФЛ | 13% |

| Налог на прибыль | налоговая ставка в размере 20% |

| Единый социальный налог | от 24% до 50% в зависимости от региона |

Индивидуальные предприниматели, пользующиеся ОСНО, обязаны самостоятельно вести учет доходов и расходов, а также предоставлять сводную декларацию по налогам. Сроки подачи декларации и уплаты налогов могут изменяться и определяются законодательством РФ.

Важно отметить, что ИП, выбравшие ОСНО, должны также уплачивать налоги вносимые по месту осуществления деятельности, такие как налог на имущество и землю. Суммы и ставки этих налогов зависят от региона и от суммы налоговой базы

Налоговый календарь на июль 2024

Как ИП уплачивают налоги и взносы

С начала 2023 года вступило в силу новое требование для ИП: теперь все налоги и взносы должны быть уплачены единым налоговым платежом, известным как ЕНП, на специальный счет — ЕНС. Это упрощает процедуру уплаты налогов.

Налоговая списывает средства с ИП для оплаты специфического налога или взноса на основе отчетности, предоставленной самим ИП или поступивших уведомлений от него. Теперь есть два варианта: можно предоставить отдельный документ соответствующей формы или заполнить платежное поручение в соответствии с правилами, действовавшими в 2022 году.

Необходимо предоставить уведомление о налоговых платежах до 25-го числа последнего месяца оплаты. Только в этом случае средства будут списаны со счета ЕНС 28-го числа того же месяца. В случае отсутствия уведомления, налоговая служба не сможет определить точную сумму налоговых платежей и начислит пенни.

Налоговый календарь на июнь 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 3 июня | Уведомление по НДФЛ, который удержан с 23 по 31 мая | |

| 5 июня | НДФЛ, который удержан с 23 по 31 мая | |

| 17 июня | Страховые взносы «на травматизм» за май 2024 г. | |

| 20 июня | Декларация по косвенным налогам за май 2024 г., если в прошлом месяце импортировали товар из стран ЕАЭС. | НДС за продукцию, импортированную из стран ЕАЭС в мае 2024 г. |

| 25 июня | Персонифицированные сведения о физлицах за май 2024 г.

Уведомление о страховых взносах за май 2024 г. Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июня 2024 г. Декларация по налогу на прибыль за январь-май 2024 г. для предприятий, перечисляющих платежи по показателям фактической прибыли каждый месяц. Декларация по налогу на игорный бизнес за май 2024 г. Декларация по НДПИ за май 2024 г. Декларация по акцизам за март, май 2024 г. Подраздел 1.1 раздела 1 отчёта ЕФС-1 за май 2024 г. |

|

| 28 июня | Извещение об уплате авансового платежа по акцизу за июнь 2024 г. | Налог на прибыль:

Страховые взносы за май 2024 г. НДФЛ, который удержан с выплат с 1 по 22 июня 2024 г. Третий платеж НДС за I квартал 2024 г. (при ежемесячной авансовой оплате) Налог на игорный бизнес за май 2024 г. НДПИ за май 2024 г. Авансовый платёж по акцизу за июнь 2024 г. Акцизы за декабрь 2023 г., март, май 2024 г. |

Как расторгнуть договор с агентством недвижимости на продажу квартиры

В 2024 году ИП, облагаемые по ОСНО, платят все обязательные налоги:

| Вид платежа | Ставка | База для расчета |

|---|---|---|

| НДФЛ | 13% | Весь доход от бизнеса, отчисления в пользу работников, личный доход ИП. |

| НДС |

|

Стоимость продукции или услуги на день продажи или предоставления |

| Налог на имущество | 2,2% | Среднегодовая стоимость имущества |

| Земельный | 0,3 — 1,5% | Кадастровая стоимость земельного участка |

| Транспортный | Размер пошлины зависит от мощности двигателя авто | Мощность транспортного средства |

| Страховые взносы за себя |

|

Действующий МРОТ |

НДС — косвенный налог или, иными словами, процент, исчисляемый и начисляемый продавцом поверх основной цены на товар. Различают 2 вида такой пошлины:

- Внутренняя — когда товар или услуга реализуются на территории РФ.

- Ввозная — начисляется на товар, импортируемый в РФ.

Налоговая база для расчета НДС определяется в день полной или частичной оплаты/предоплаты услуг, товаров и работ. По законодательству для расчета берется самая крайняя дата.

Ставок для расчета НДС несколько:

- 0% — для экспорта товаров из РФ;

- 10% — при реализации детских товаров, продовольствия, печатных изданий, книжной продукции и медицинских товаров;

- 18% — для всех остальных случаев.

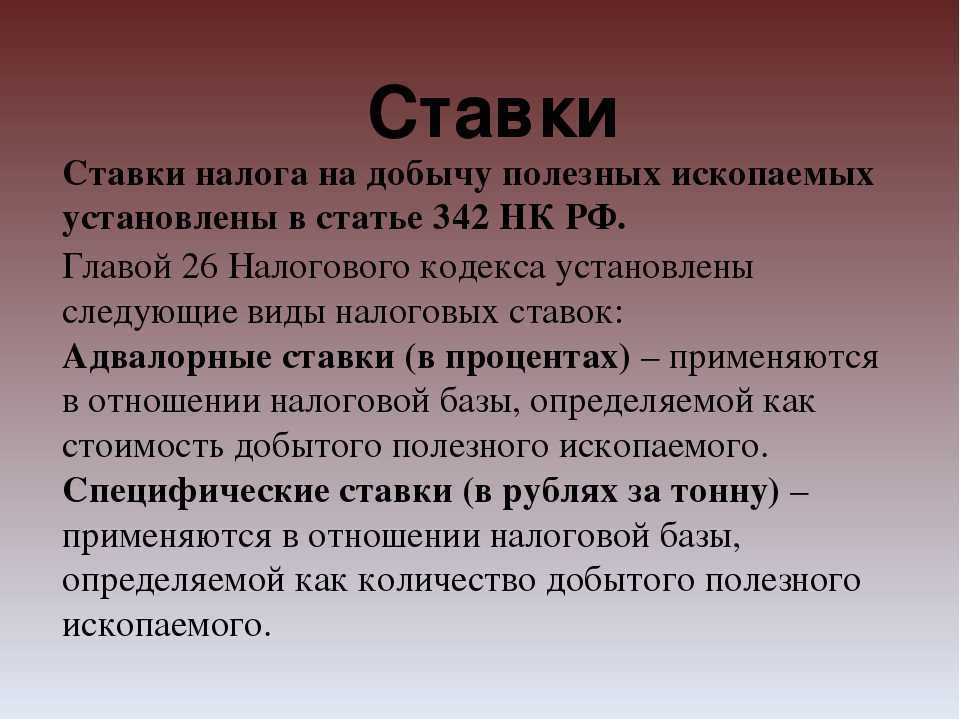

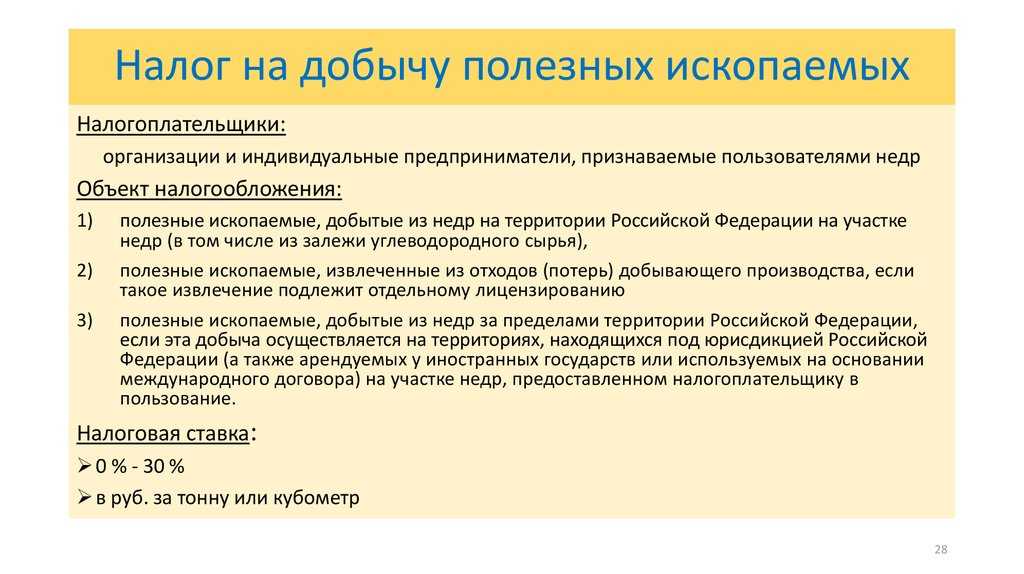

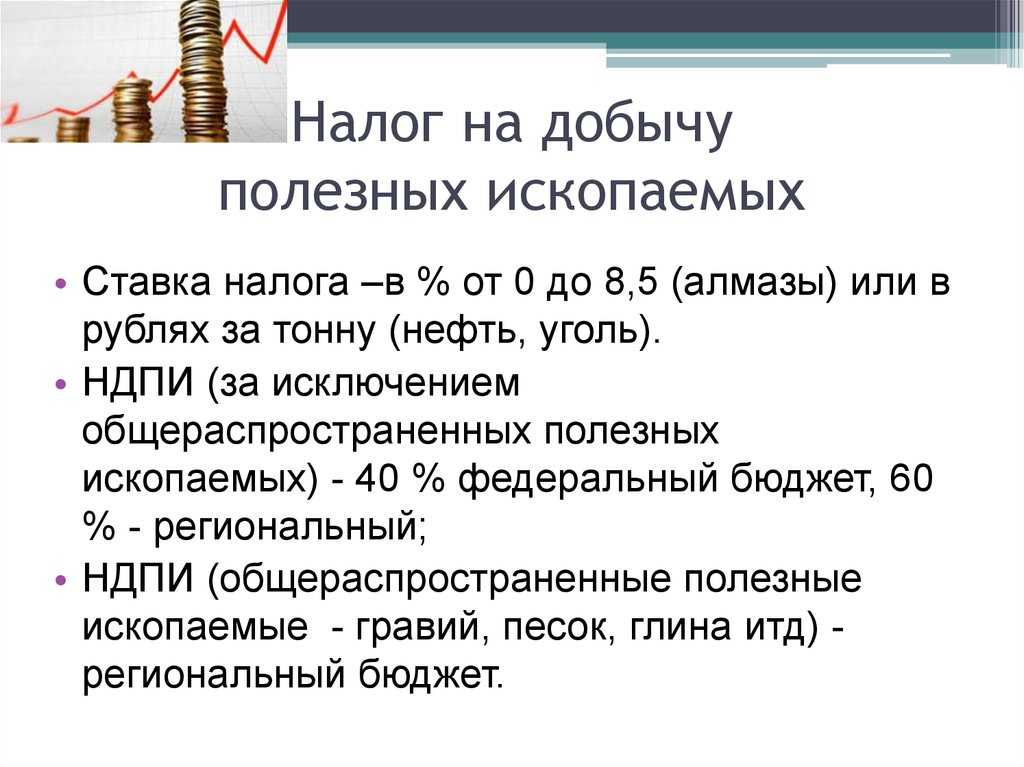

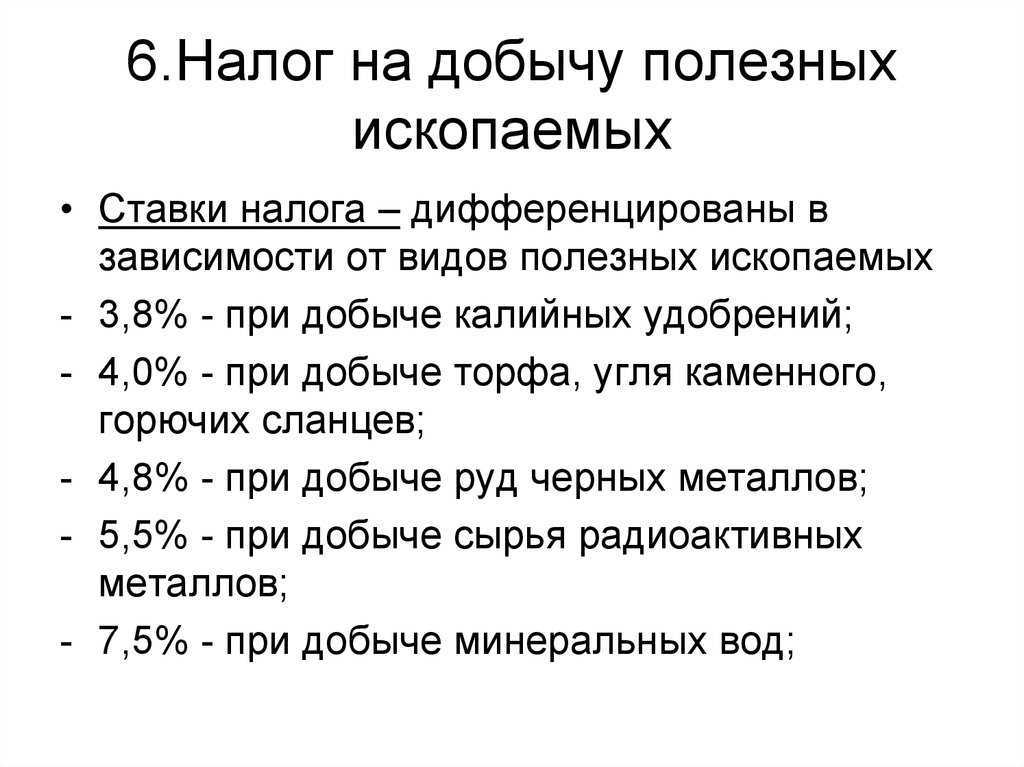

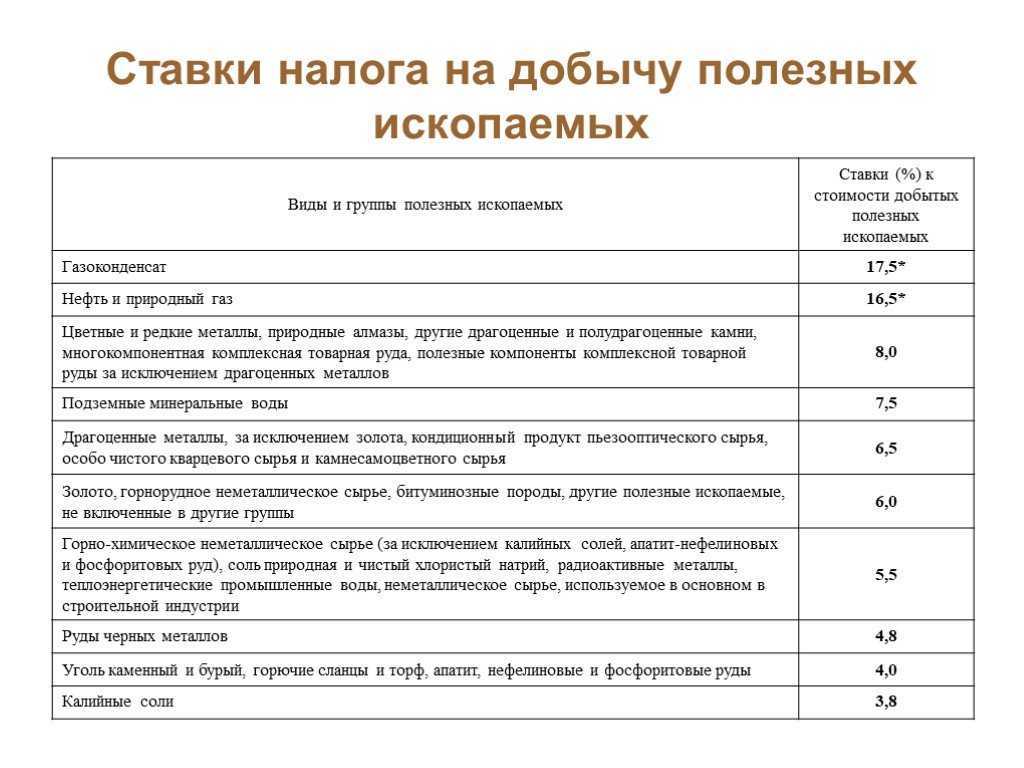

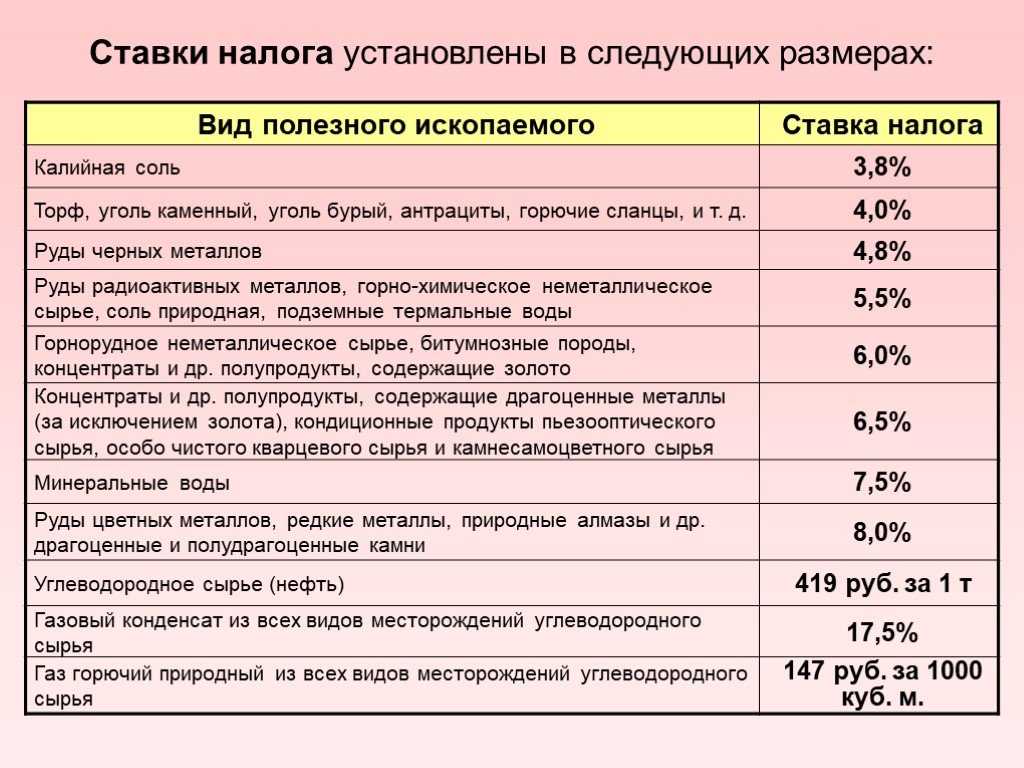

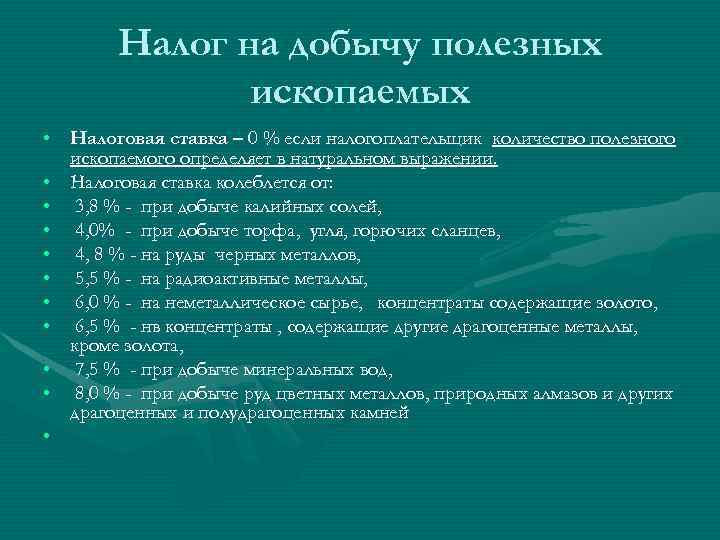

Каков размер налоговых ставок на добычу полезных ископаемых?

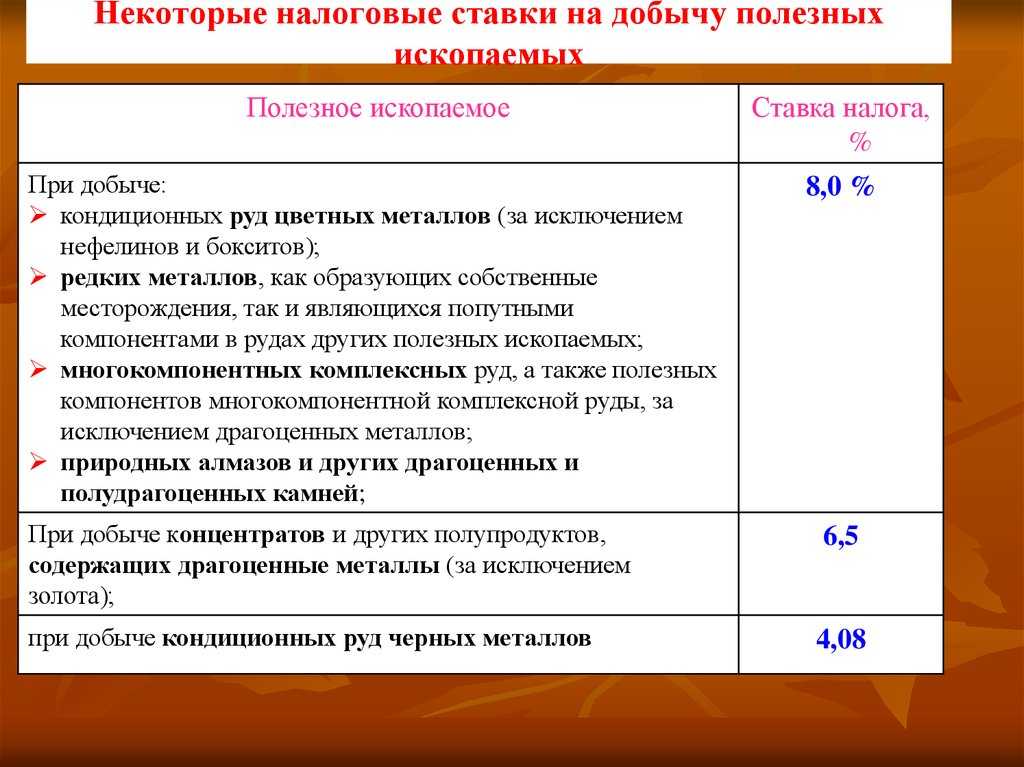

В ст.342 НК РФ указаны размеры налоговых ставок, исчисляемых как в процентах от добычи, так и в рублях за 1 тонну.

Так же указаны полезные ископаемые, налоговая ставка при добыче которых составляет 0%:

- полезные ископаемые в части нормативных потерь полезных ископаемых;

- попутный газ;

- подземные воды, содержащие полезные ископаемые (промышленные вод), извлечение которых связано с разработкой других видов полезных ископаемых;

- полезные ископаемые при разработке некондиционных (остаточных запасов пониженного качества) или ранее списанных запасов полезных ископаемых;

- полезные ископаемые, остающиеся во вскрышных, вмещающих (разубоживающих) породах, в отвалах или в отходах перерабатывающих производств;

- минеральные воды, используемых в лечебных и курортных целях без их непосредственной реализации;

- подземные воды, используемые в сельскохозяйственных целях;

- сверхвязкая нефть;

- газ горючий природный (за исключением попутного газа), закачанного в пласт для поддержания пластового давления при добыче газового конденсата в пределах одного участка недр в соответствии с техническим проектом разработки месторождения;

- кондиционные руды олова, добываемых на участках недр, расположенных полностью или частично на территории Дальневосточного федерального округа;

- газ горючий природный на участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе, используемого исключительно для производства сжиженного природного газа;

- газовый конденсат совместно с газом горючим природным, используемым для производства сжиженного природного газа;

- углеводородное сырьё, добытое из залежи углеводородного сырья на участке недр, расположенном полностью в границах внутренних морских вод;

- нефть из конкретной залежи углеводородного сырья, отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям.

Какая добыча полезных ископаемых подлежит налогообложению?

В соответствии со ст. 337 НК РФ видами полезного ископаемого являются:

| Вид полезного ископаемого | Пояснение |

| Горючие сланцы | |

| Уголь | антрацит, уголь коксующийся, уголь бурый, уголь |

| Торф | |

| Углеводородное сырье | нефть обезвоженная, обессоленная и стабилизированная; газовый конденсат из всех видов месторождений углеводородного сырья; газ горючий природный; метан угольных пластов. |

| Товарные руды | черные металлы (железо, марганец, хром), цветные металлы, редкие металлы, многокомпонентные комплексные руды. |

| Полезные компоненты многокомпонентной комплексной руды | |

| Горно-химическое неметаллическое сырье | апатит-нефелиновые и фосфоритовые руды; калийные, магниевые и каменные соли; борные руды; сульфат натрия; сера природная и сера в газовых, серно-колчеданных и комплексных рудных месторождениях; бариты; асбест; йод; бром; плавиковый шпат; краски земляные (минеральные пигменты); карбонатные породы и другие виды неметаллических полезных ископаемых для химической промышленности и производства минеральных удобрений. |

| Горнорудное неметаллическое сырье | абразивные породы, жильный кварц, кварциты, карбонатные породы для металлургии, др. |

| Битуминозные породы | |

| Сырье редких металлов | индий, кадмий, теллур, таллий, галлий |

| Неметаллическое сырье | гипс, ангидрит, мел природный, др. |

| Кондиционный продукт пьезооптического сырья | топаз, нефрит, жадеит, родонит, лазурит, аметист, бирюза, агаты, яшма и др. |

| Природные алмазы, другие драгоценные камни | · природные алмазы, изумруд, рубин, сапфир, александрит, янтарь |

| Полупродукты, содержащие в себе один или несколько драгоценных металлов |

золото, серебро, платина, палладий, иридий, родий, рутений, осмий |

| Соль природная и чистый хлористый натрий | |

| Подземные воды | промышленные воды, минеральные воды, термальные воды |

| Сырье радиоактивных металлов | уран, торий |

Читайте так же статью ⇒«Платежи за пользование природными ресурсами»

Основная отчетность и сроки подачи

Для ИП без работников отчетность в 2023 году представляет собой набор отчетов и налоговых деклараций, которые необходимо сдать в налоговую.

Основная отчетность, которую необходимо представить, включает уплату налогов и взносов, а также сдачу отчетов о движении товаров и предоставлении услуг.

В 2023 году ИП, работающие по УСН, должны сдавать отчетность два раза в год — до 30 апреля и до 31 октября. В то же время, ИП, выбравшие ОСНО, обязаны сдавать отчетность ежеквартально до 30 числа месяца, следующего за отчетным кварталом.

Однако для ИП без работников есть возможность уменьшить объем отчетности, выбрав упрощенный налоговый режим (УСН). При этом будет необходимо сдавать только две декларации — по налогу на прибыль и по налогу на имущество. Это значительно сократит количество отчетов, которые необходимо предоставить налоговой.

Одним из способов снизить налоговые платежи для ИП без работников является переход на упрощенную систему налогообложения (УСН). ООО и ОСНО предпринимателей не обязаны сдавать отчетность в Росстат, в отличие от ИП.

Для ИП, платящих налоги по УСН, сроки подачи налоговых отчетов установлены в соответствии с календарными годами. Так, отчетность за 2022 год должна быть представлена в ИФНС до 31 марта 2023 года. Но в 2023 году можно подать декларацию на УСН и после этого момента.

Кроме этого, ИП обязаны сдавать страховые отчёты, в которых указывается количество выплаченной социальной страховки на себя. Для предпринимателей, пользующихся УСН, срок подачи страховых отчётов в 2023 году заканчивается 31 марта 2024 года.

Необходимо также понимать, что ИП без работников также обязаны вести учетный документооборот и следить за своей финансовой отчетностью. Чтобы упростить процесс ведения документации и сдачи отчетности, предпринимателям рекомендуется пользоваться программами и онлайн-сервисами.

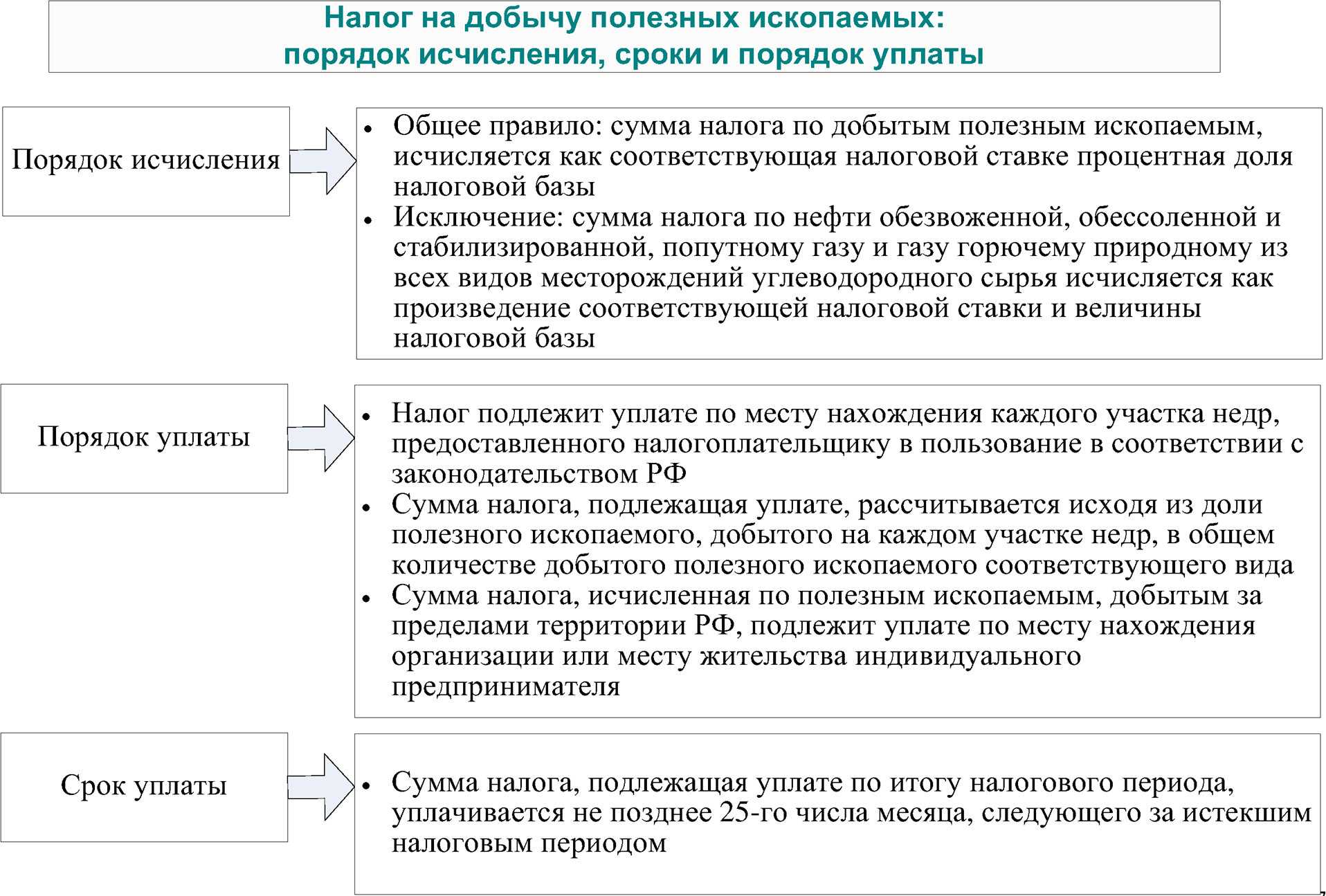

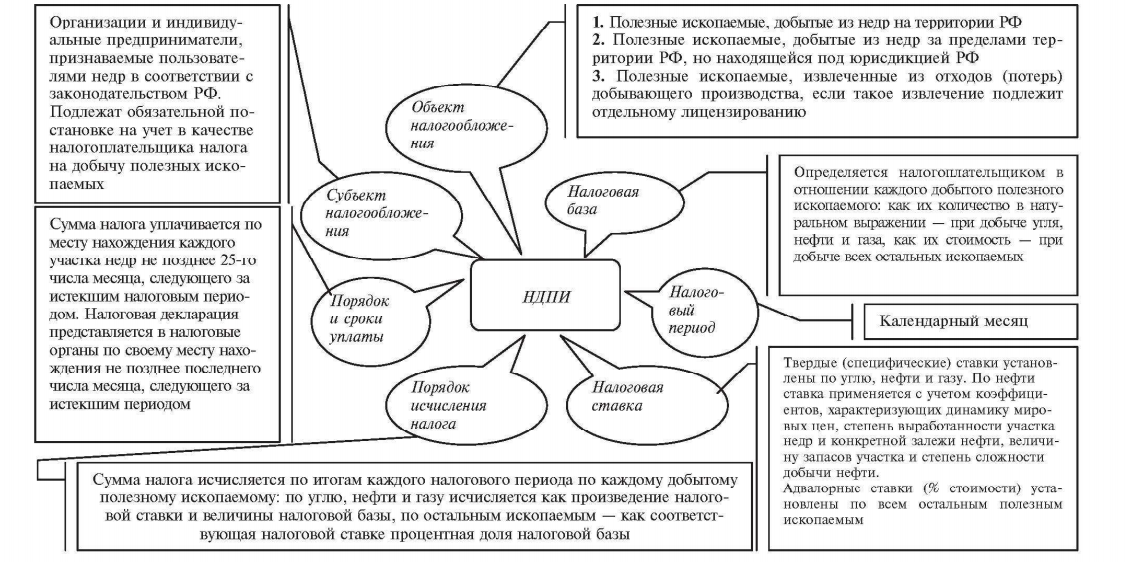

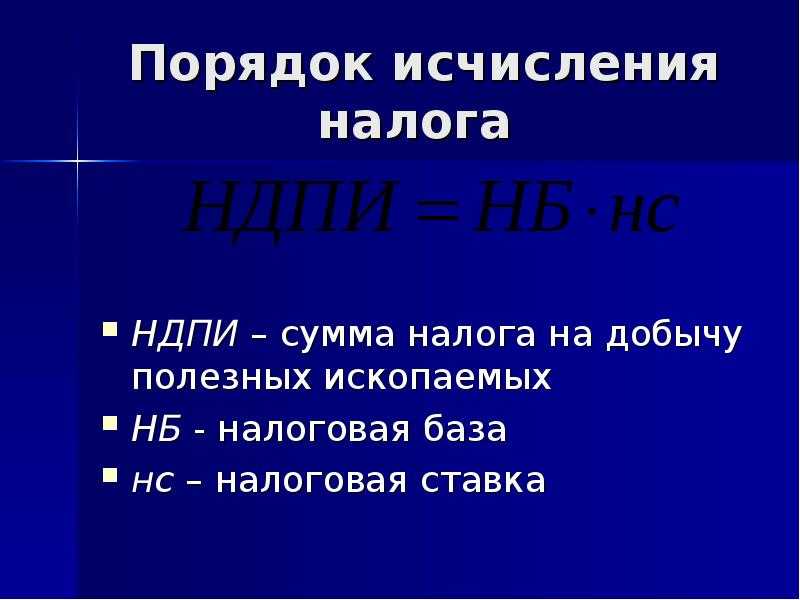

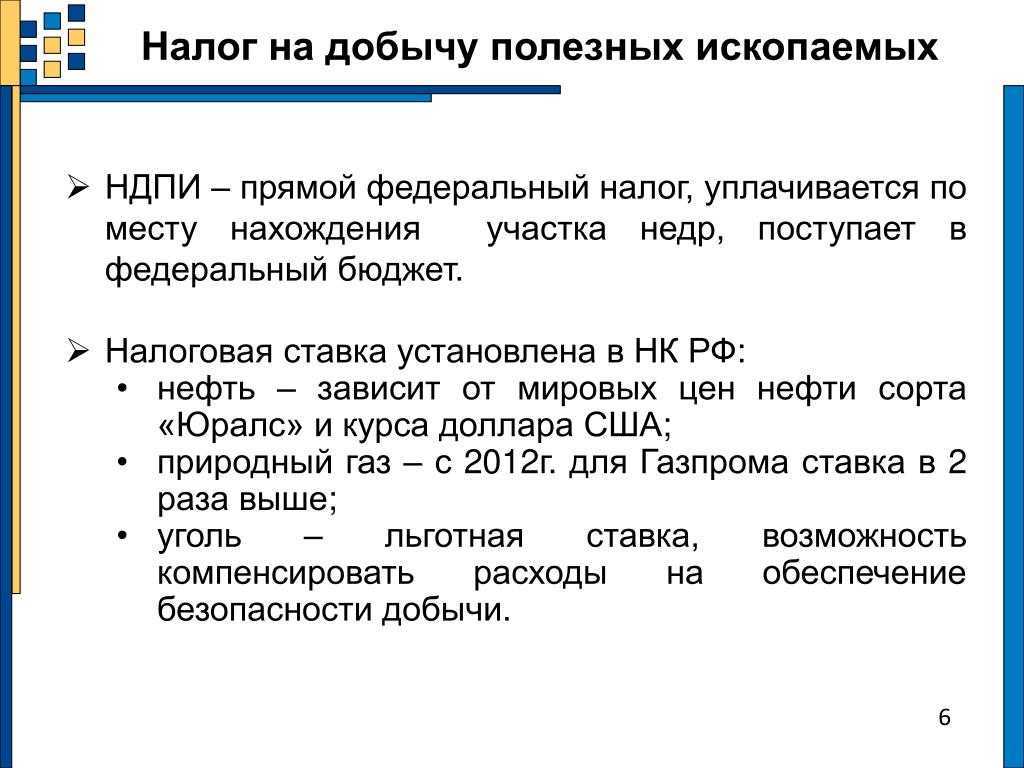

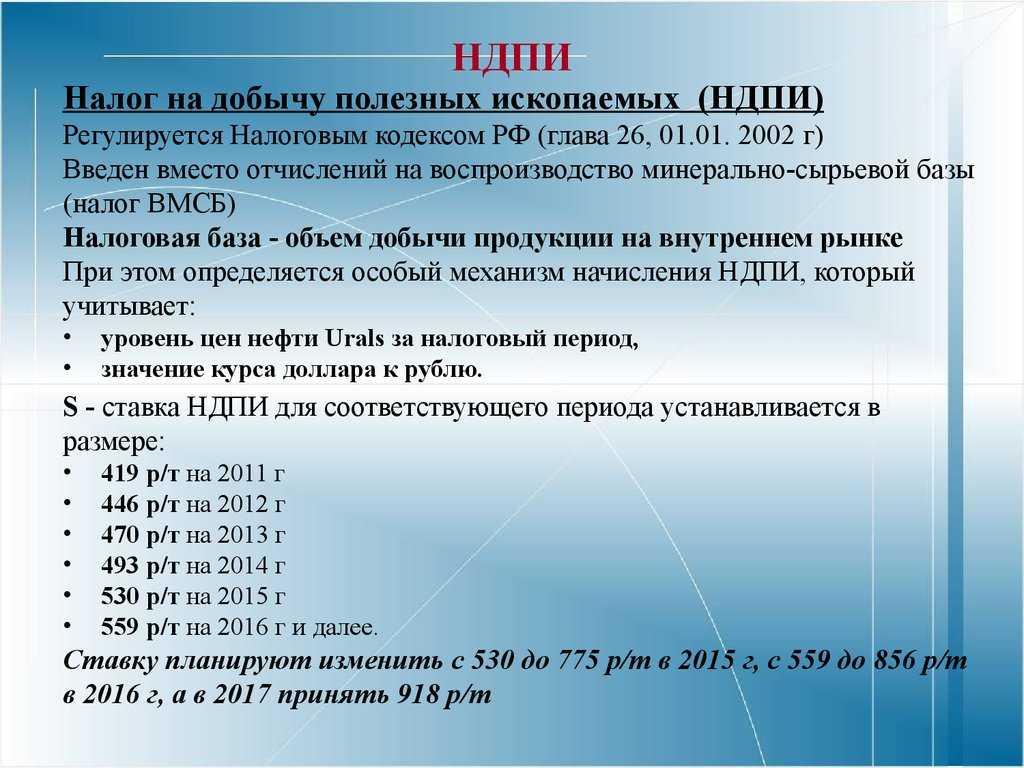

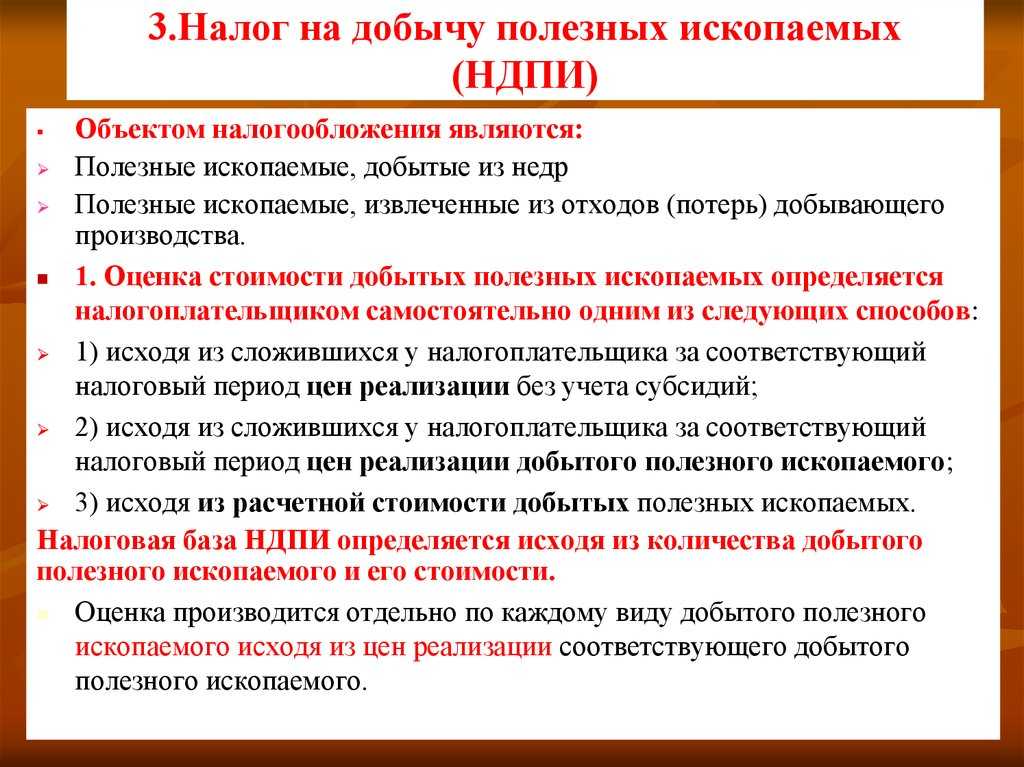

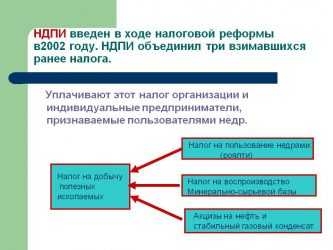

В каких случаях взимают НДПИ, его расчет и сроки

Этот налог платят организации и ИП, получившие лицензию на право использования недр. Они стоят на отдельном налоговом учете – НДПИ, встать на который надо в течение месяца после получения соответствующей лицензии или разрешения.

Какие ископаемые «потребуют» налога?

- все, добытые в РФ;

- извлеченные из отвалов, если такое извлечение предусмотрено по лицензии;

- добытые за пределами России (на арендуемых землях или на правах международного договора).

Для каких «плодов недр» налог не нужен?

- не числящиеся на балансе государства ископаемые и подземные воды;

- добывающиеся для личного пользования;

- образцы для минералогических, палеонтологических и т.п. коллекций;

- добытые дополнительно из отвалов, если обычная добыча облагалась налогом в установленном порядке.

Налог за добычу углеводородного сырья

Налог надо платить не за любую нефть, а лишь за обессоленную, обезвоженную и стабилизированную.

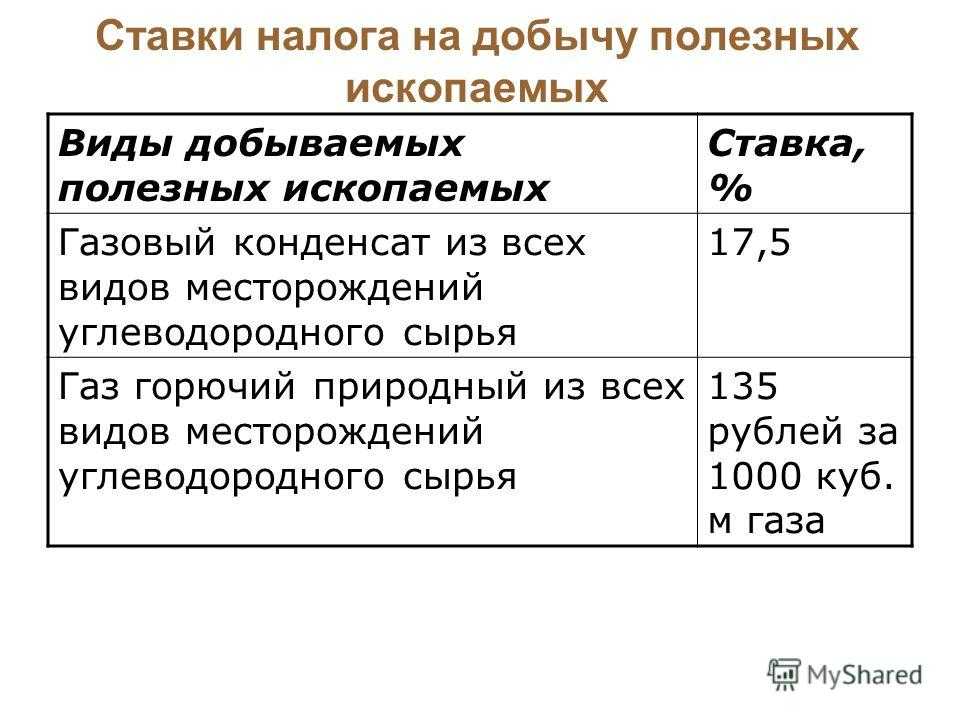

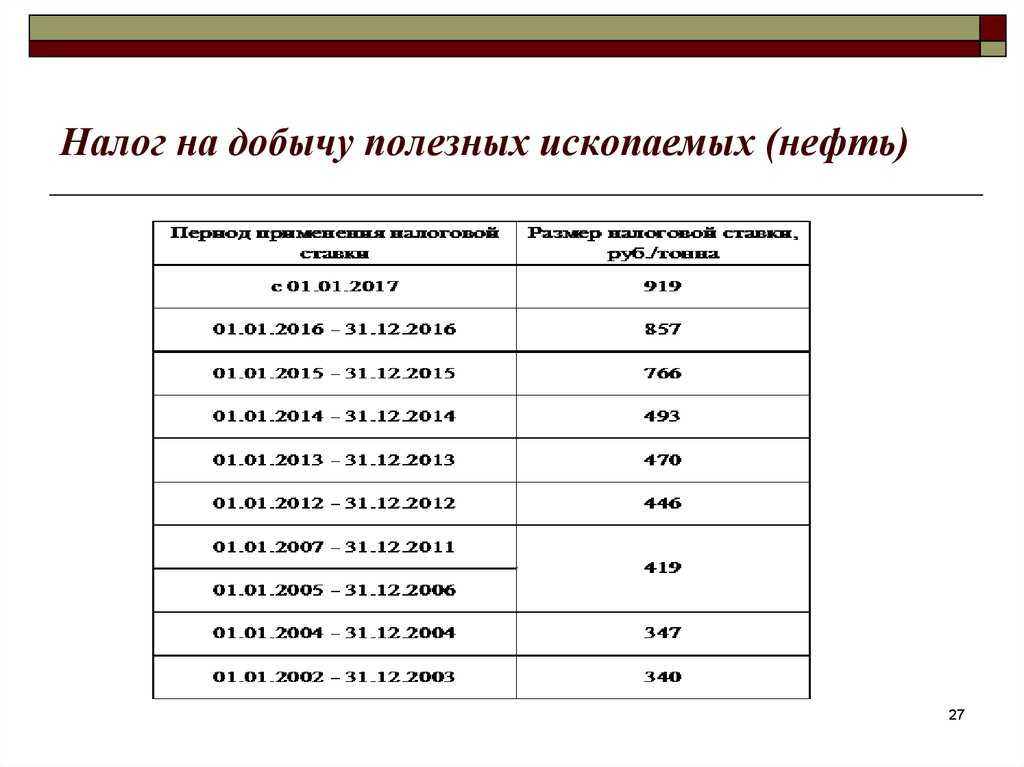

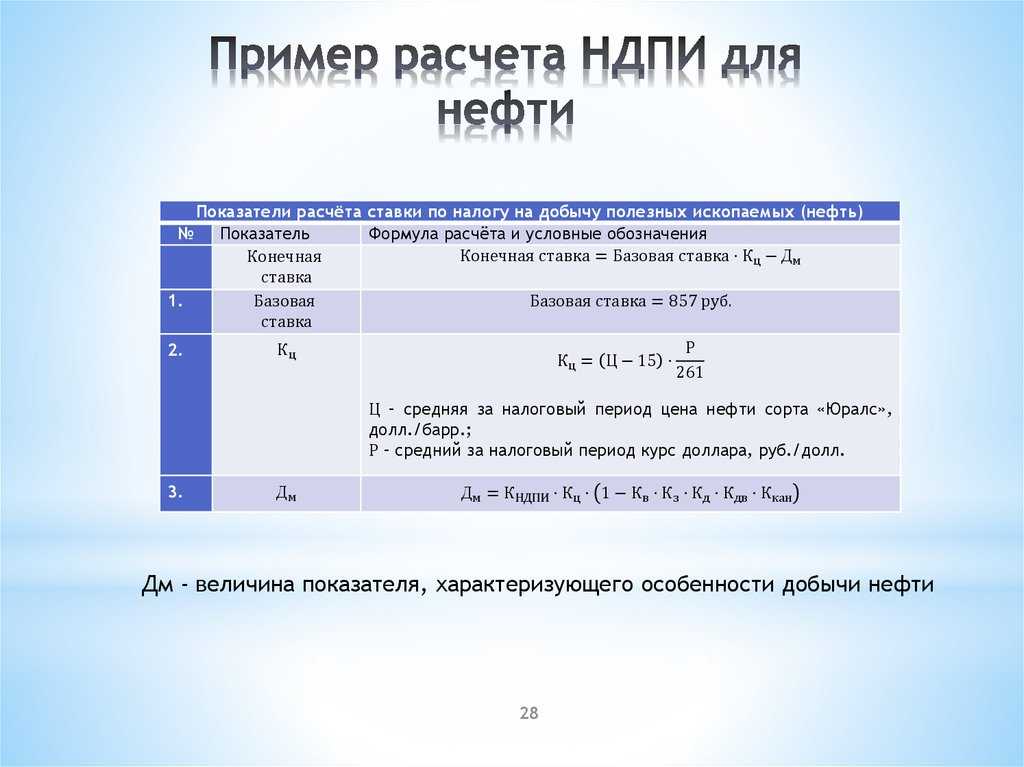

Налоговая ставка на добычу нефти, горючего газа и конденсата, а также других углеводородных продуктов, зависит от мировой цены на нефть и меняется ежегодно. Ее нужно умножить на особый коэффициент, характеризующий динамику мирового ценообразования на этот вид сырья. На конец 2015 года ставка по нефти составляет 530 руб. за тонну.

Что касается добычи горючего газа и газового конденсата, там ставка не плавающая, а твердая. Ее нужно умножать на значение ЕУТ (единицы условного топлива), а также на коэффициент сложности добычи. Существует также дополнительный коэффициент коррекции значения для газового кондексата

Принимается во внимание также стоимость транспортировки данного сырья

Добыча угля облагается налогом по специфической ставке в зависимости от вида угля ( в рублях за 1 тонну). Каждый вид угля корректируется собственным коэффициентом-дефлятором, которые устанавливаются на каждый следующий квартал и официально публикуются. Налог можно уменьшать, вычитая расходы, связанные с заботой о безопасности и здоровье работников. Этот вычет можно зачесть как часть налога на прибыль или уменьшить на него сам платеж по НДПИ.

Особое расположение мест добычи полезных ископаемых

Иногда полезные ископаемые добываются в особых условиях:

- на континентальном шельфе РФ;

- в исключительной экономической зоне РФ;

- из недр за рубежом (на правах международных договоров или на арендуемых землях).

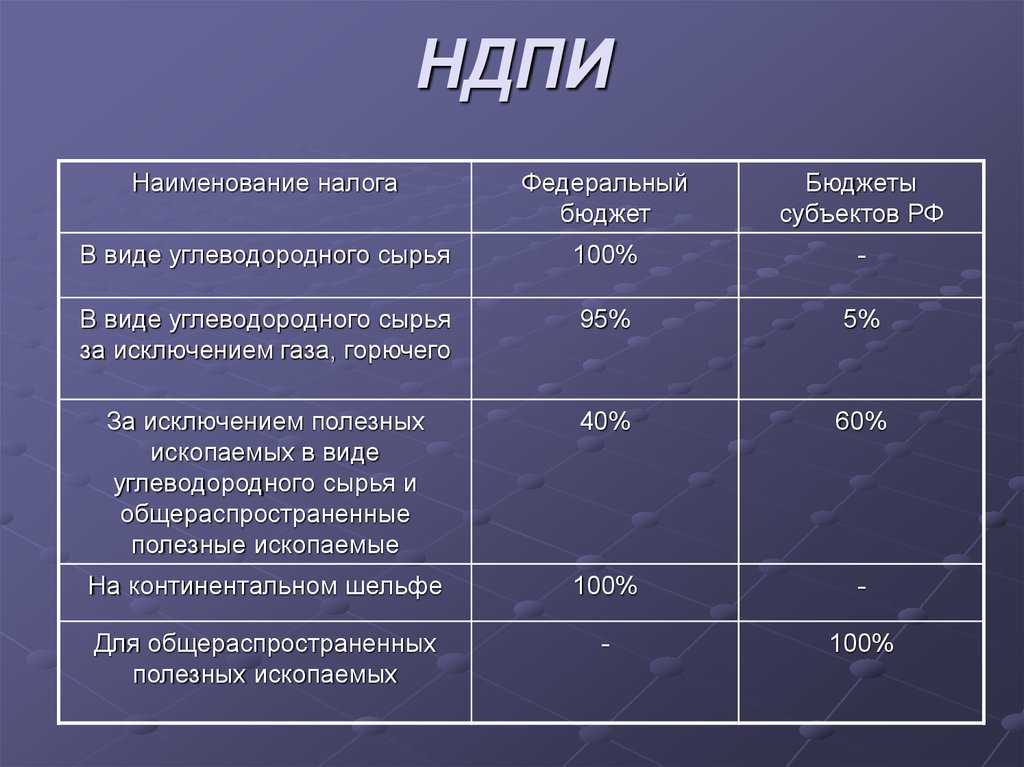

В таком случае, сумма налога зачисляется полностью в федеральный бюджет

Обратите на это внимание при заполнении КБК: он должен быть следующего вида 182 1 07 01040 01 1000 110

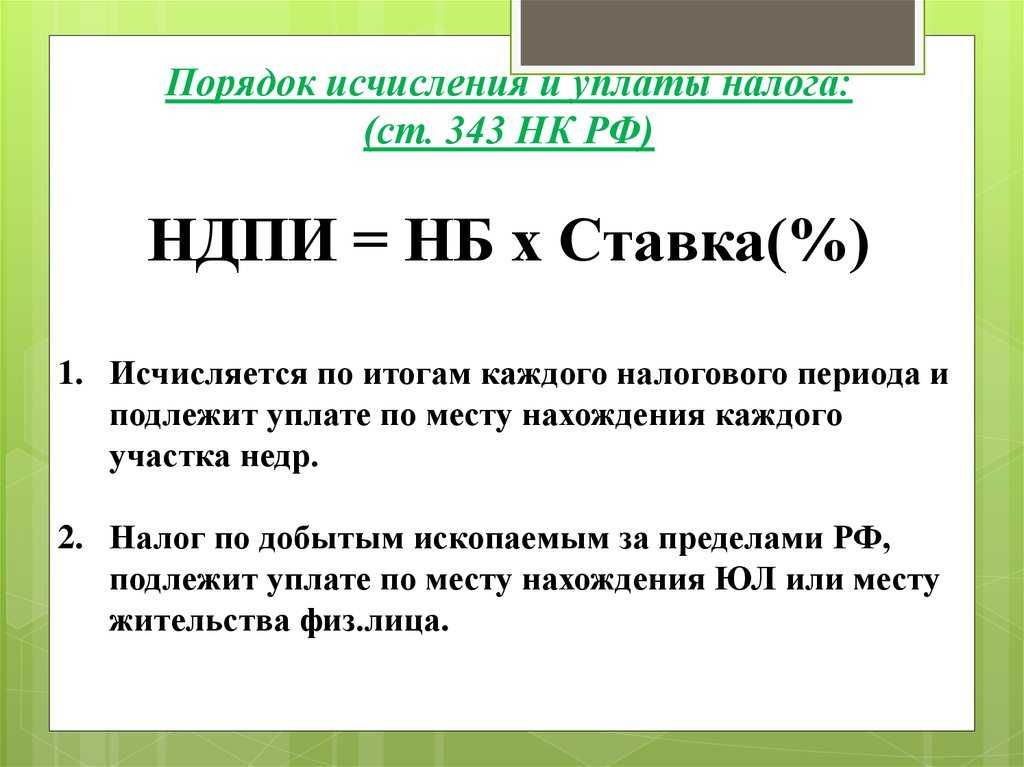

Расчет и сроки

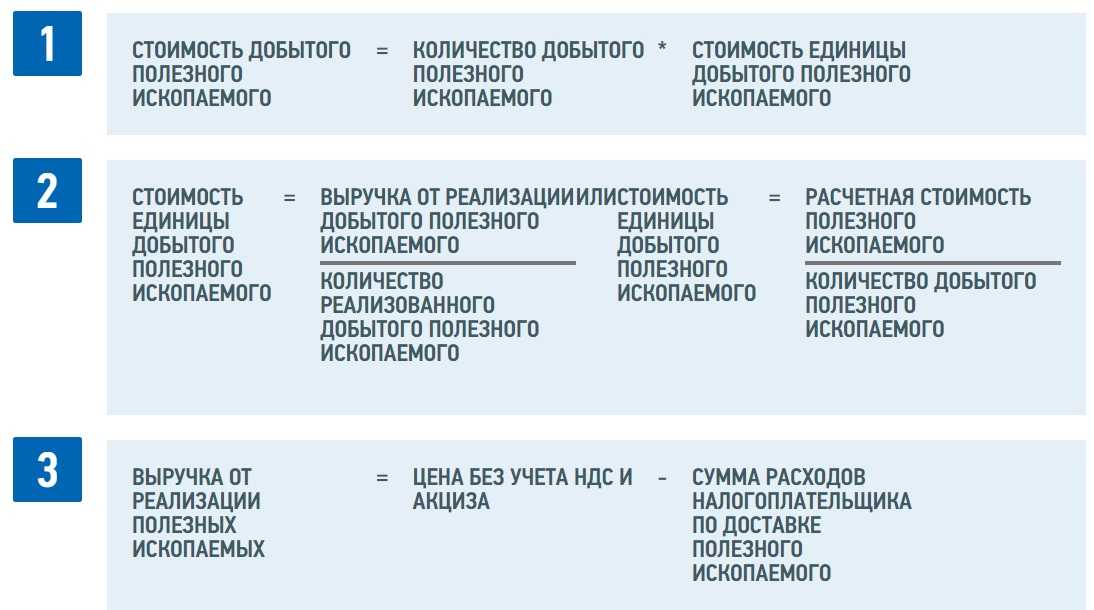

Для расчета налога берутся во внимание количество и стоимость добытых ископаемых. Чтобы определить стоимость, учитывают:

Чтобы определить стоимость, учитывают:

- сложившийся ценовой уровень на данный вид ископаемых;

- стоимость реализации без учета субсидий на возмещение разницы между продажей по опту и в розницу;

- расчетную стоимость (если ископаемые не реализуются в данный налоговый период).

Из вычисленной стоимости нужно вычесть расходы предпринимателя:

- прямые – связанные со стоимостью работ по добыче, амортизации техники, оплаты наемного труда, страховые взносы;

- косвенные – разведка, освоение ресурсов, утилизация отработавших мощностей, ремонт и т.п.

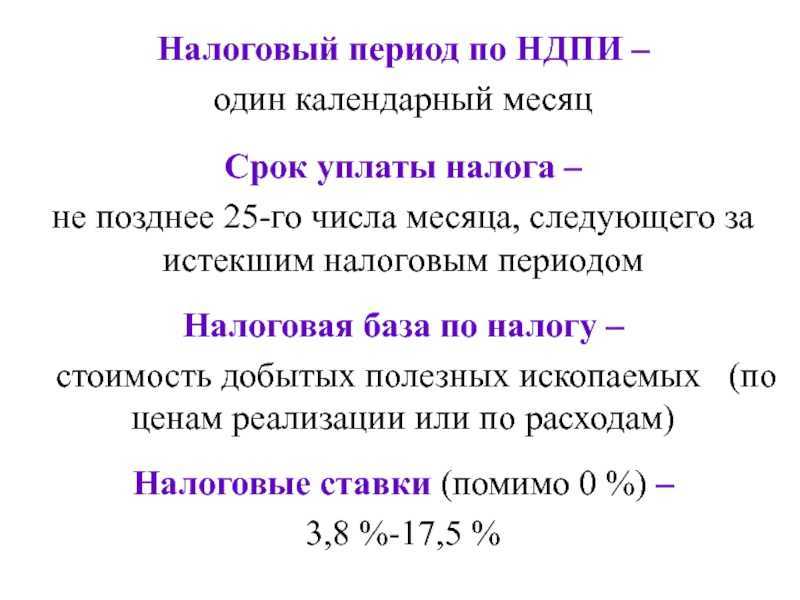

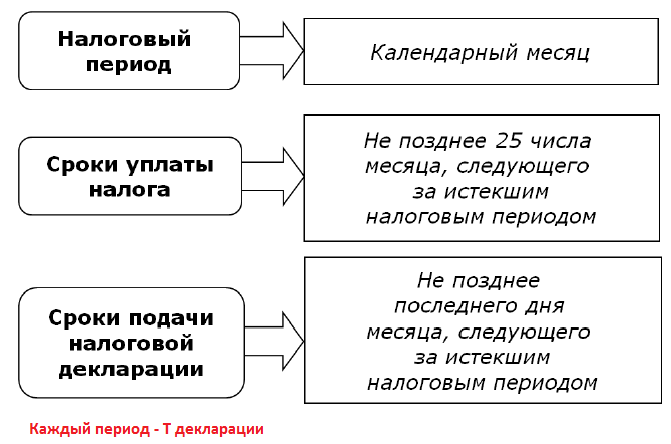

Это налог с одним из самых коротких налоговых периодов: платить его нужно каждый месяц, не позднее следующего 25 числа.

Получателем налога будет тот бюджет, на чьей территории находятся используемые недра. Если ископаемые добываются за пределами России (когда территории взяты в аренду или используются по международному договору), то налог взимается по месту жительства или регистрации предпринимателя.

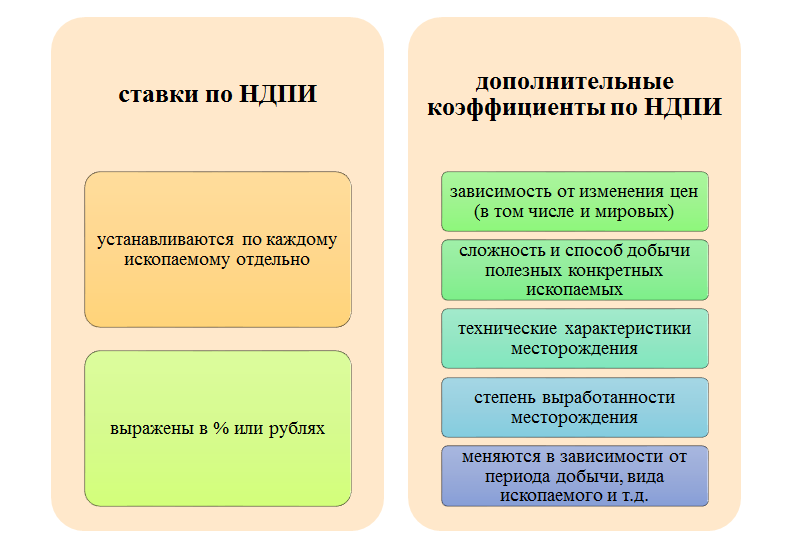

Вычисляется сумма налога обыкновенным образом: ставка умножается на налоговую базу. Налоговые ставки нужно уточнять отдельно по различным видам полезных ископаемых.

Налоговые каникулы для ИП

Отдельные субъекты РФ имеют право на предоставление налоговых каникул до 1.01.2025 года. Право действует на основе ФЗ 67 от 26.03.2022 года. Такая услуга появилась еще в 2015 году, и ее не раз продлевали. Воспользоваться послаблением имеют право ИП, открывшие бизнес не позднее двух лет с момента вступления документа в силу, а также те, кто восстановил в этот период ранее действовавший бизнес. Услуга доступна для патента и упрощенки по следующим направлениям деятельности:

| Вид системы налогообложения | Сфера деятельности |

| УНС | производственная, социальная, научная, бытовая, жилищная |

| ПНС | производственная, социальная, научная, бытовая |

Если при регистрации ИП вы не смогли выбрать какую-то определенную систему, вам по умолчанию назначается ОСНО — общая система. На нее не распространяются ограничения по роду деятельности, доходам, количеству сотрудников или стоимости имущества. Однако по закону у вас есть 30 дней с момента регистрации ИП на то, чтобы сменить ОСНО на более удобный или выгодный для вашего бизнеса режим.

Ограничения: Нет ограничений к применению и ограничений на прибыль.

Сроки уплаты налога на добычу полезных ископаемых

- В какие сроки (не позднее какого числа) уплачивается НДПИ

- Перенос сроков уплаты НДПИ

- Декларация по НДПИ в 2021 году (сроки сдачи за апрель, май, июнь и другие месяцы)

- Итоги

В какие сроки (не позднее какого числа) уплачивается НДПИ

Срок уплаты НДПИ в 2021 году — не позже 25-го числа следующего за налоговым периодом месяца (ст. 344 НК РФ). Если 25-е число приходится на выходной, то срок перечисления платежа продлевается до ближайшего рабочего дня (п. 7 ст. 6.1 НК РФ).

Рассчитать НДПИ вам помогут разъяснения и примеры от экспертов, которые можно посмотреть в КонсультантПлюс. Пробный доступ к системе бесплатен.

Таким образом, НДПИ в 2021 году уплачивается в следующие сроки:

- за январь — не позже 25 февраля;

- за февраль — не позже 25 марта;

- за март — не позже 26 апреля;

- за апрель — не позже 25 мая;

- за май — не позже 25 июня;

- за июнь — не позже 26 июля;

- за июль — не позже 25 августа;

- за август — не позже 27 сентября;

- за сентябрь — не позже 25 октября;

- за октябрь — не позже 25 ноября;

- за ноябрь — не позже 27 декабря;

- за декабрь — не позже 25 января 2022 года.

О том, какие ископаемые попадают под налог, читайте в материале «Что является объектом налогообложения по НДПИ?».

Перенос сроков уплаты НДПИ

В предусмотренных законом случаях указанные сроки уплаты НДПИ можно увеличить. Сразу отметим, что это возможно благодаря нормам права, устанавливающим льготы не только для НДПИ, но и для любых других налогов.

Так, уплата любого налога может быть отсрочена на 1 год, а федерального налога, к которому относится НДПИ, — на 3 года (п. 1 ст. 64 НК РФ). При этом расчеты с ФНС могут осуществляться как единовременно, в виде отсрочки, так и поэтапно, в виде рассрочки.

ФНС дает отсрочку по тем основаниям, которые определены в п. 2 ст. 64 НК РФ, а именно в случае возникновения у налогоплательщика финансовых сложностей, при которых есть определенные гарантии того, что он тем не менее рассчитается с бюджетом в рамках отсрочки или рассрочки, и при наличии одного из следующих условий:

- Хозяйствующему субъекту был причинен ущерб при форс-мажорных обстоятельствах.

- Плательщик является получателем бюджетных ассигнований и иных преференций, которые не были предоставлены ему и без которых он не может уплатить налог.

- Плательщик может стать банкротом вследствие единовременной уплаты НДПИ.

- Плательщик имеет сезонное производство.

Отсрочка по всем пунктам, кроме 2-го, предоставляется на величину налога, не превышающую объем чистых активов фирмы (п. 2.1 ст. 64 НК РФ).

Декларация по НДПИ в 2021 году (сроки сдачи за апрель, май, июнь и другие месяцы)

Наряду с уплатой НДПИ в срок у налогоплательщиков есть еще одно напрямую связанное с ней обязательство — представление в ФНС декларации по этому налогу.

Декларация должна представляться с того налогового периода, когда фактически начата добыча ископаемых (п. 1 ст. 345 НК РФ). Отчетность должна направляться в ФНС не позже последнего числа того месяца, который следует за прошедшим налоговым периодом (п. 2 ст. 345 НК РФ). Если последний день месяца — выходной, то срок сдачи отчетности продлевается до следующего рабочего дня, как и в случае с уплатой НДПИ.

Таким образом, декларация за периоды 2021 года сдается в такие сроки:

- за январь — не позже 1 марта;

- за февраль — не позже 31 марта;

- за март — не позже 30 апреля;

- за апрель — не позже 31 мая;

- за май — не позже 30 июня;

- за июнь — не позже 2 августа;

- за июль — не позже 31 августа;

- за август — не позже 30 сентября;

- за сентябрь — не позже 8 ноября (перенос из-за нерабочих дней);

- за октябрь — не позже 30 ноября;

- за ноябрь — не позже 10 января 2022 года;

- за декабрь — не позже 31 января 2022 года.

Форма декларации по НДПИ с отчетности за апрель 2021 года утверждена приказом ФНС от 08.12.2020 № КЧ-7-3/887@. Скачать бланк вы можете бесплатно, кликнув по картинке ниже:

Образец заполнения декларации по НДПИ смотрите в КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ к системе.

Декларацию нужно предоставлять в территориальное подразделение ФНС, в котором зарегистрирован плательщик НДПИ, либо в представительство ФНС по месту учета фирмы как крупнейшего налогоплательщика (если у нее есть такой статус).

С примерами расчета НДПИ можно ознакомиться в статье «Порядок расчета НДПИ на песок – пример».

Итоги

Срок уплаты НДПИ определен в ст. 344 НК РФ, он составляет 25 дней со дня окончания налогового периода. В установленных законом случаях налогоплательщик может воспользоваться правом на отсрочку или рассрочку уплаты НДПИ в бюджет. Не считая своевременного перечисления налога государству, хозяйствующий субъект также обязан регулярно — до конца того месяца, который следует за налоговым периодом, — направлять в ФНС декларацию по НДПИ.

КБК для уплаты НДПИ

| НАЛОГ | КБК |

|---|---|

| Налог на добычу нефти | 182 1 07 01011 01 1000 110 |

| Налог на добычу газа горючего природного из всех видов месторождений углеводородного сырья | 182 1 07 01012 01 1000 110 |

| Налог на добычу газового конденсата из всех видов месторождений углеводородного сырья | 182 1 07 01013 01 1000 110 |

| Налог на добычу общераспространенных полезных ископаемых | 182 1 07 01020 01 1000 110 |

| Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) | 182 1 07 01030 01 1000 110 |

| Налог на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами РФ | 182 1 07 01040 01 1000 110 |

| Налог на добычу полезных ископаемых в виде природных алмазов | 182 1 07 01050 01 1000 110 |

| Налог на добычу полезных ископаемых в виде угля | 182 1 07 01060 01 1000 110 |

Сроки перечисления торгового сбора

Организации и ИП в 2023 году могут передавать сведения о НДПИ в составе ЕНП двумя путями:

- подавать в ИФНС специальные уведомления о рассчитанных суммах сбора за отчетный период до 25 числа следующего месяца и платить до 28 числа;

- указывать назначение перевода денежных средств в платежных поручениях посредством кодов бюджетной классификации (КБК) и оплачивать до 25 числа после истекшего квартала.

Информирование налоговой инспекции о размерах НДПИ необходимо для формирования совокупных обязательств перед ЕНС. Таким образом, сотрудники ИФНС смогут на основе уведомлений распределить переводимые суммы в рамках ЕНП. Сведения передаются по месту регистрации налогоплательщика в ИФНС через ТКС или личный кабинет налогоплательщика с заверением электронной подписью. Уведомление содержит реквизиты налогоплательщика и сумму НДПИ. Допускается применение бумажных документов для компаний со средней численностью до 100 человек.

Если плательщик решил платить до 25 числа, то необходимо правильно заполнить платежное поручение с указанием КБК своего налога. В 101-м поле платежки для обозначения статуса налогоплательщика ставится «02». Также прописывается следующая информация:

- КПП филиала, обособленного подразделения или головного офиса;

- код бюджетной классификации (КБК), который соответствует НДПИ (пени или штрафу по нему);

- код муниципального образования, где зарегистрирован плательщик или месторождение (ОКТМО);

- код налогового периода или срок уплаты;

Таким образом, с 2023 года ФНС допускает два срока уплаты НДПИ. Крайний из них – 28 число по истечении налогового периода.

Официальная позиция в отношении налоговых периодов до 01.09.2022

Порядок уплаты в 2023 году

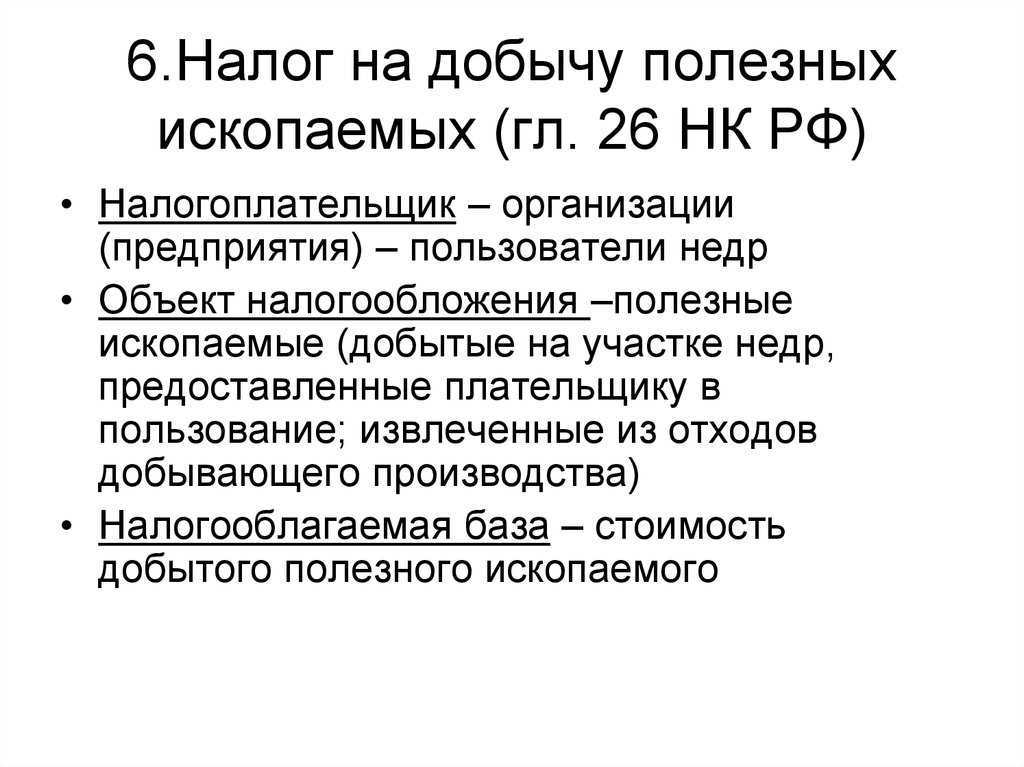

Налог на добычу полезных ископаемых регулируется Главой 26 НК РФ. Это обязательный платеж для предприятий и ИП, работающих в горнодобывающей отрасли, взимаемый с физического или стоимостного объема. Организации должны получить лицензию от надзорных органов и в течение 30 дней после этого встать на учет в налоговую инспекцию.

Налоговый период определен в один месяц. По его итогам представляется отчет. В 2023 декларации НДПИ подаются в ИФНС до 25 числа по завершении налогового периода. Есть два вида ставок в зависимости от объекта налогообложения:

- адвалорная (процентная), на которую умножается общая стоимость извлеченных природных ресурсов;

- специфическая (фиксированная плата в рублях) – устанавливается для каждой группы добываемых полезных ископаемых.

Не подвергаются обложению подземные и родниковые воды, общераспространенное сырье (не входящее в налогооблагаемый перечень из НК РФ), археологические, социокультурные и другие научные компоненты. Льготы по НДПИ не предусмотрены, но государственные органы могут применять нулевую ставку для важных проектов или приоритетных направлений экономики.

Объект налогообложения НДПИ

Ст.336 НК РФ подразделяет какие полезные ископаемые могут быть признаны объектами налогообложения, какие нет:

| Признаются объектами налогообложения | Не признаются объектами налогообложения |

| · полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр (в том числе из залежи углеводородного сырья), предоставленном налогоплательщику в пользование;

· полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию; · полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование. |

· общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

· добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы; · полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение; · полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке; · дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений |

Что является налоговой базой для уплаты НДПИ?

Учитывая особенности исчисления НДПИ, налоговая база определяется отдельно по каждому виду полезного ископаемого.

В одном случае налоговой базой является количество добытых полезных ископаемых, в других случаях – стоимость добытых полезных ископаемых.

Стоимость добытых полезных ископаемых исчисляется по следующей формуле:

| СДПИ | = | КДПИ | * | (( | Цена | — | Расходы** | ) | КРДПИ | ) |

СДПИ – стоимость добытых полезных ископаемых

КДПИ – количество добытых полезных ископаемых

Цена – цена без учёта НДС и акциза

Расходы – расходы по доставке полезного ископаемого

КРДПИ – количество реализованного добытого полезного ископаемого