Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

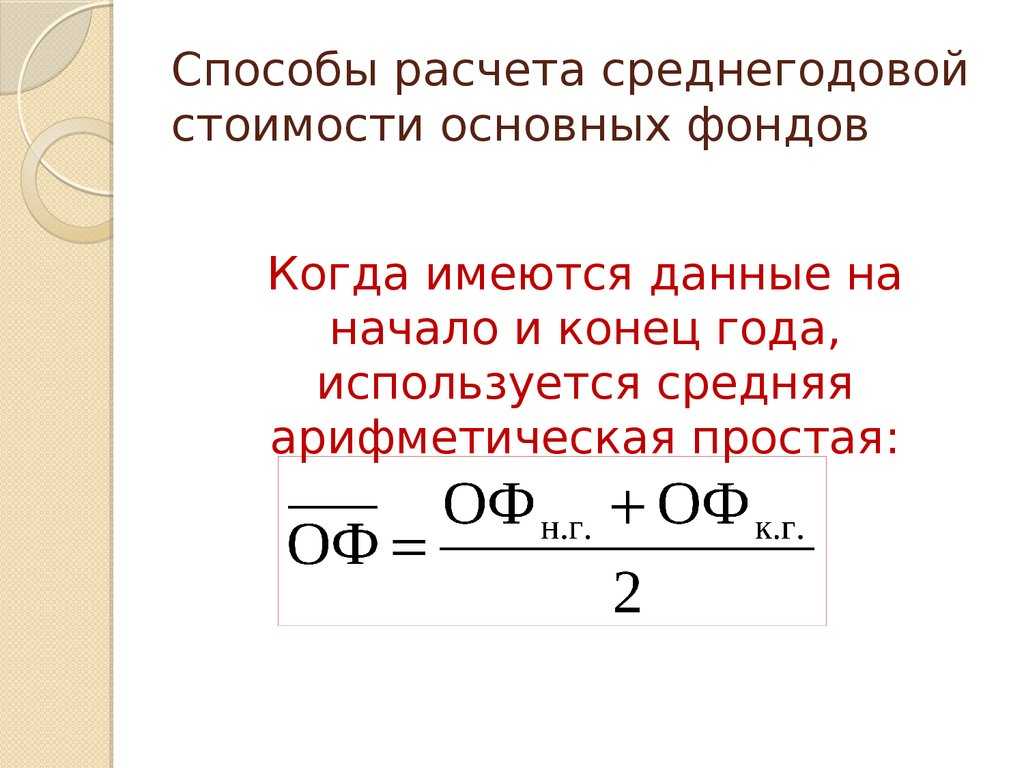

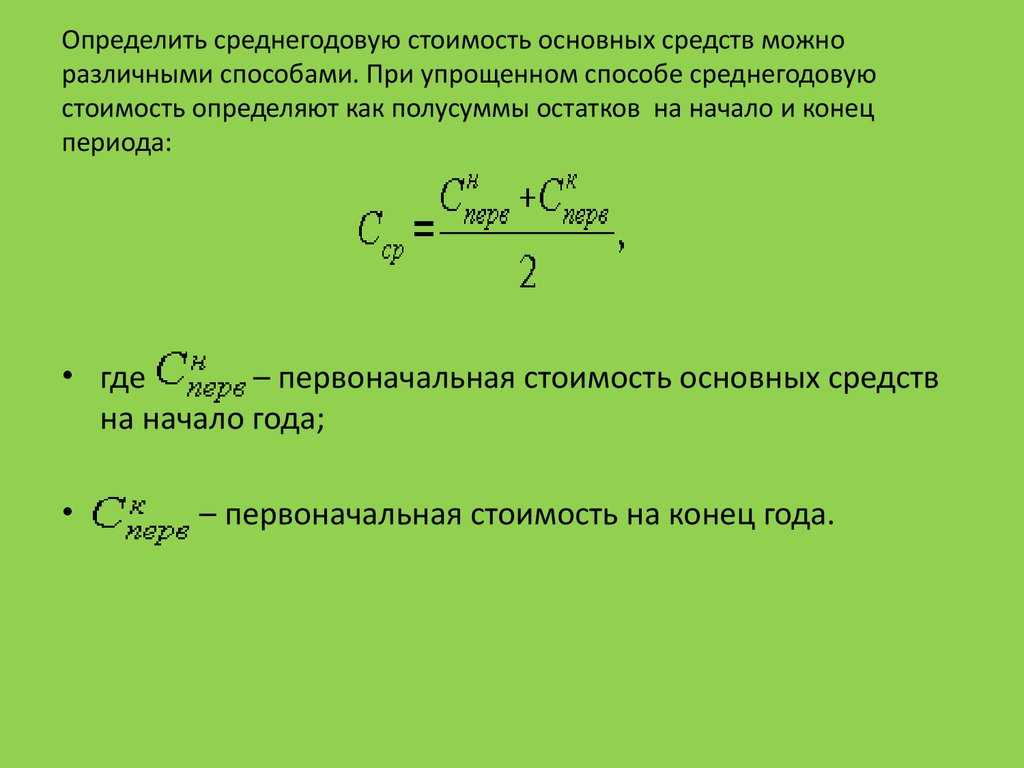

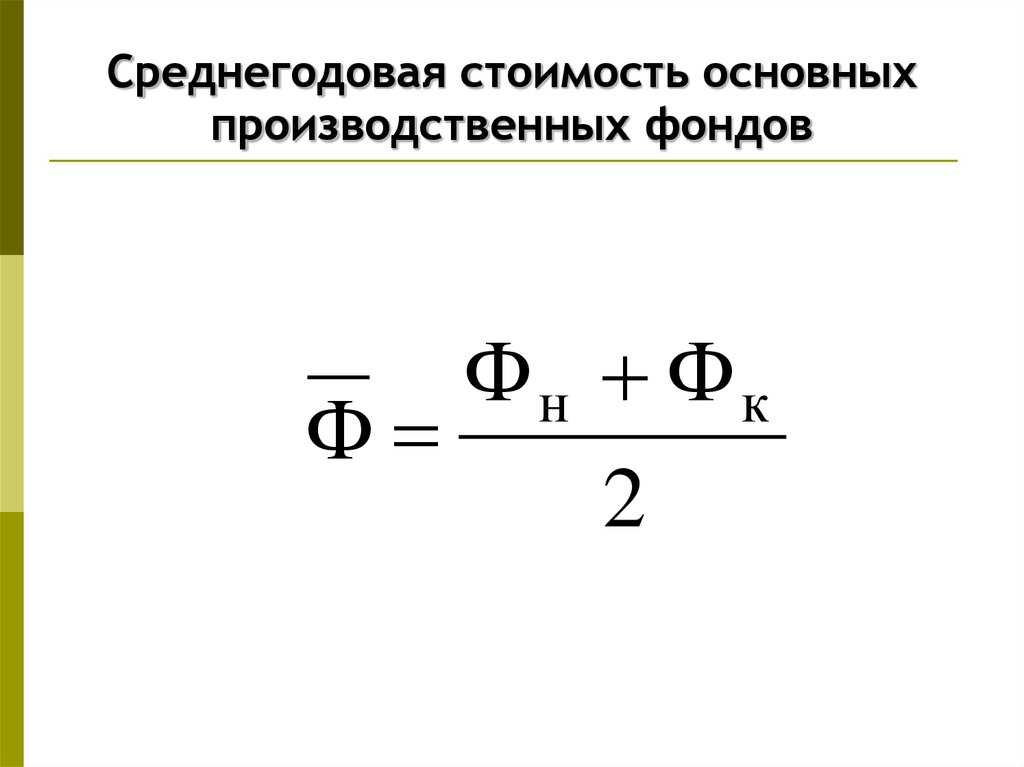

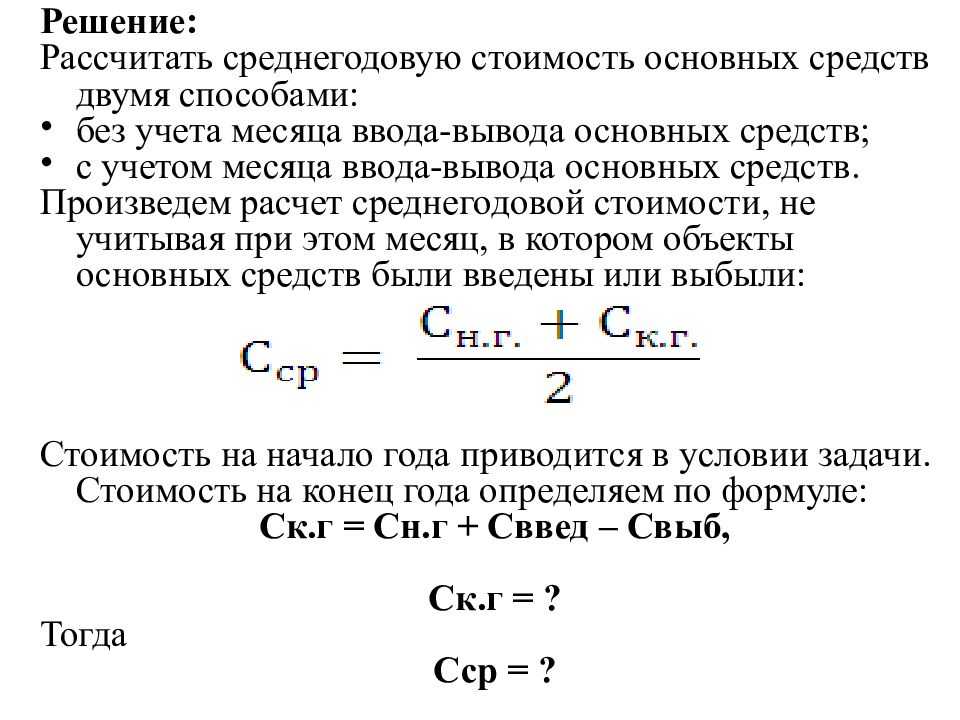

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

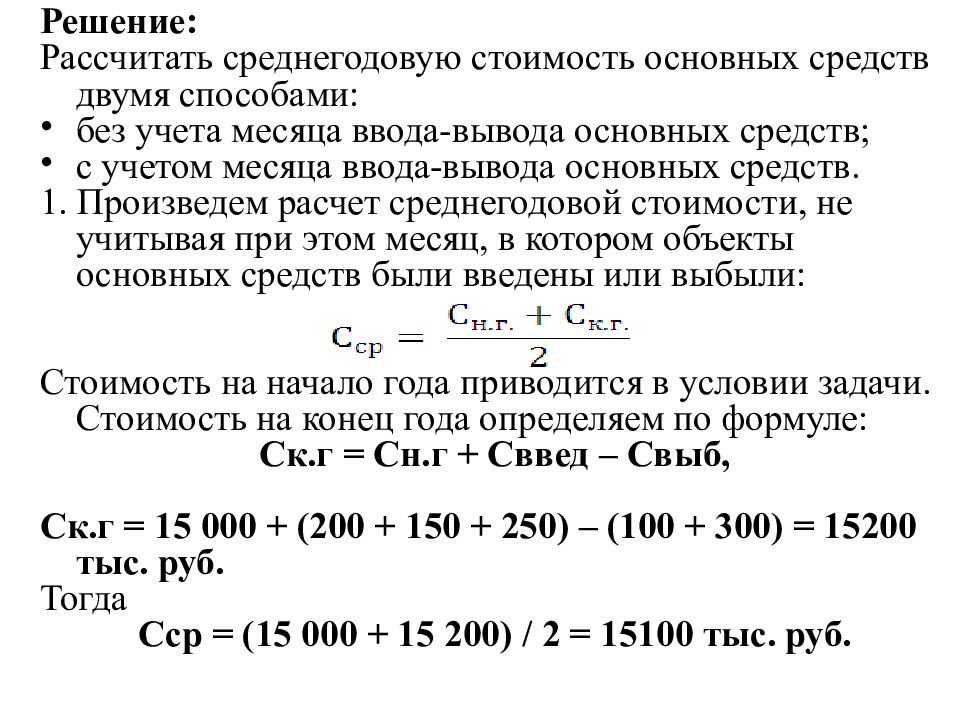

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

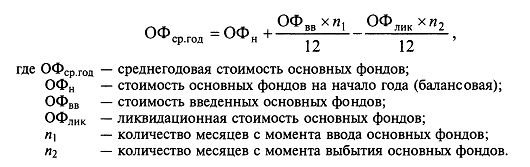

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

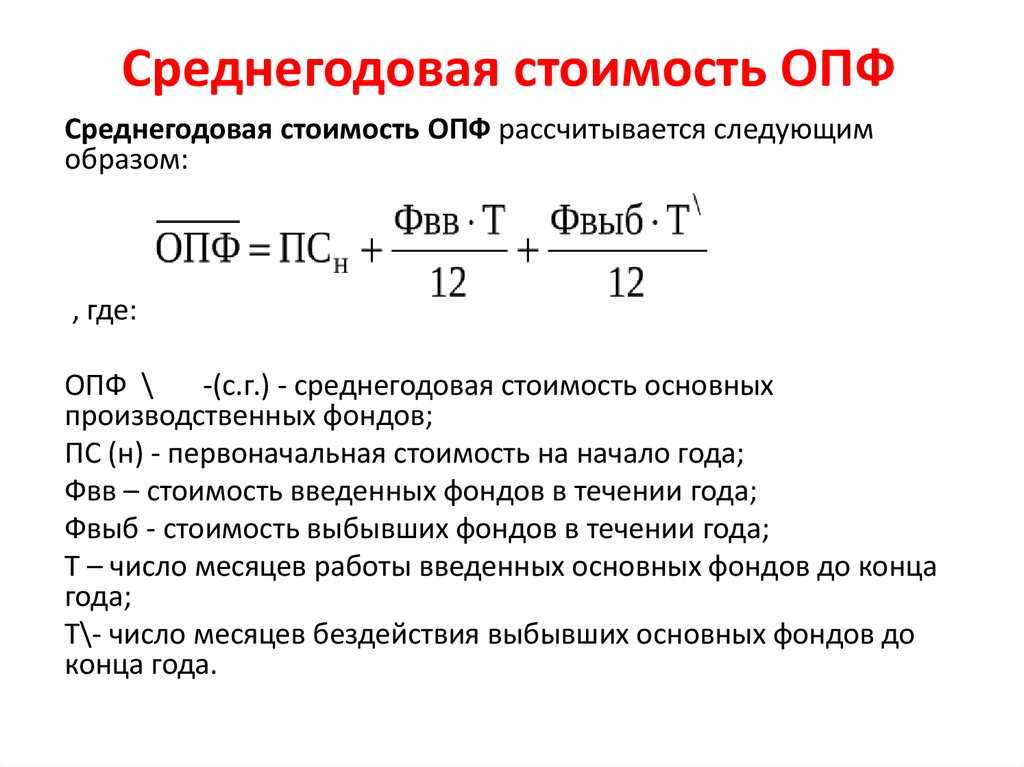

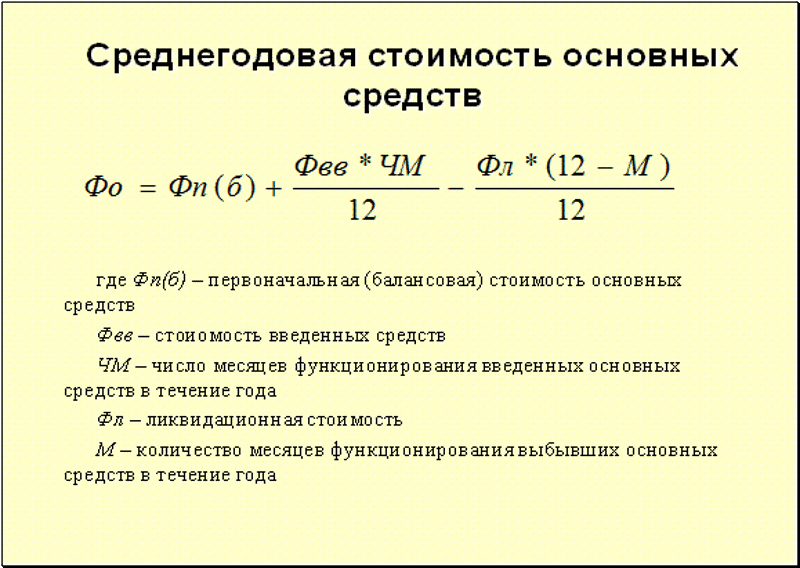

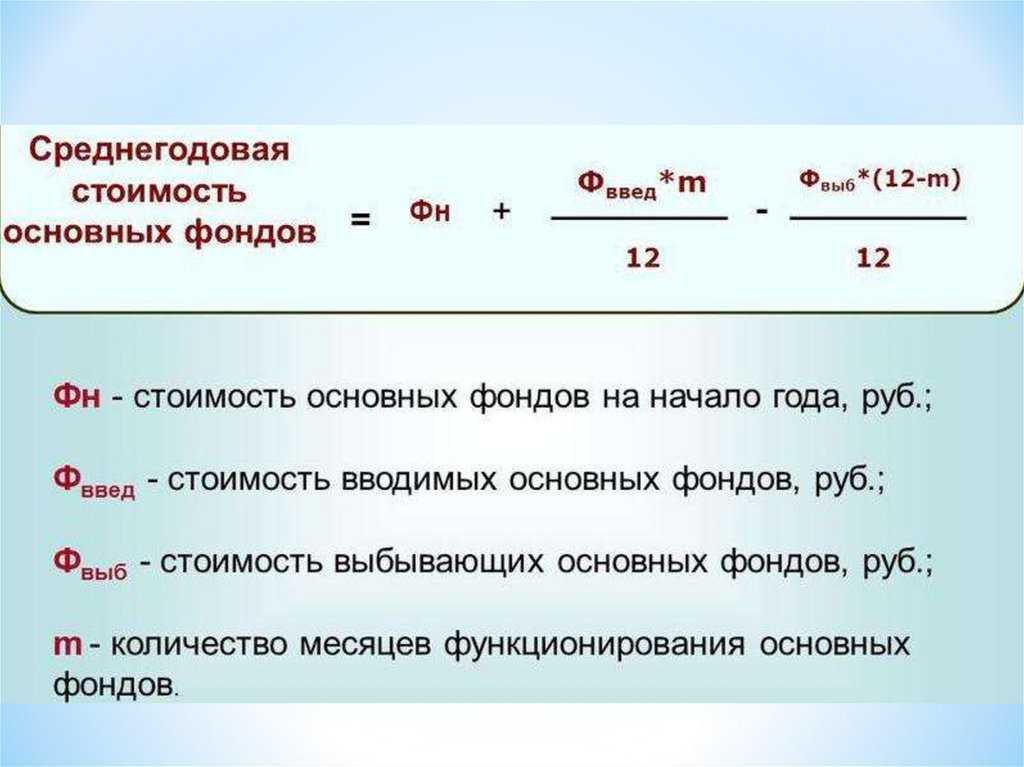

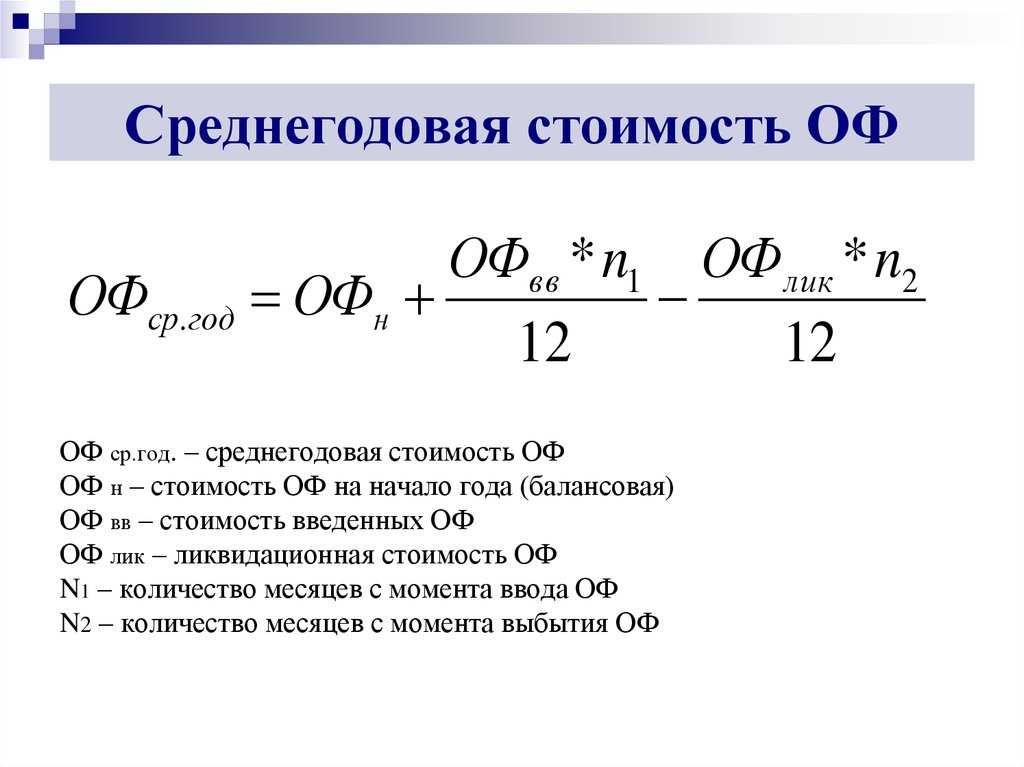

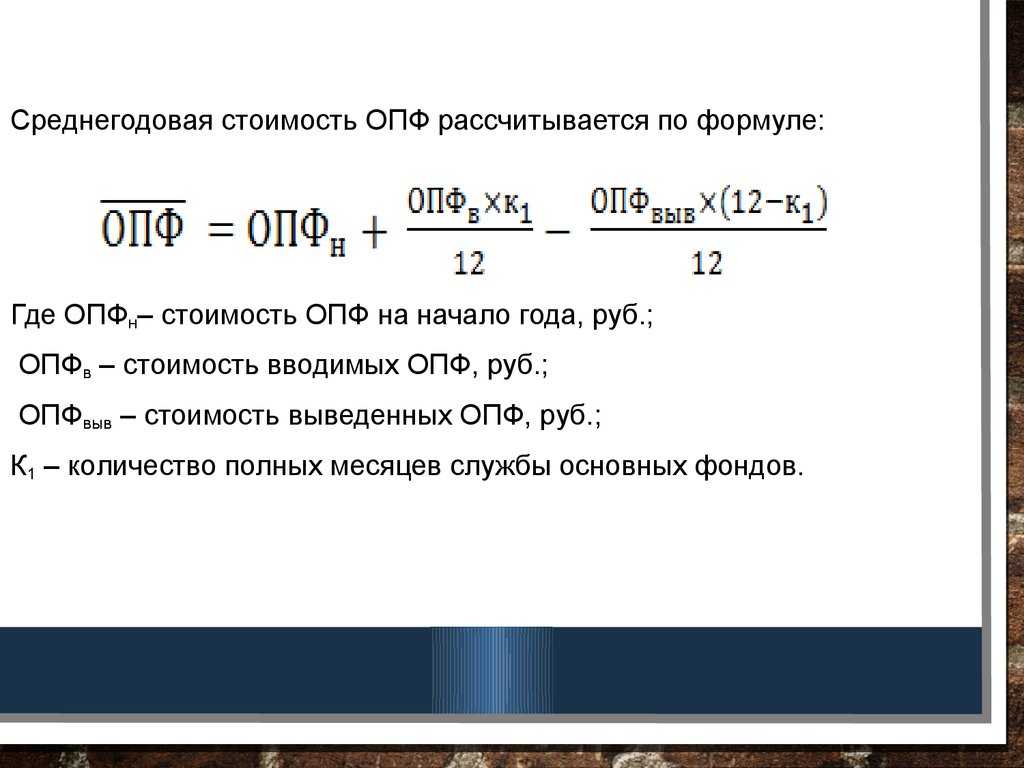

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

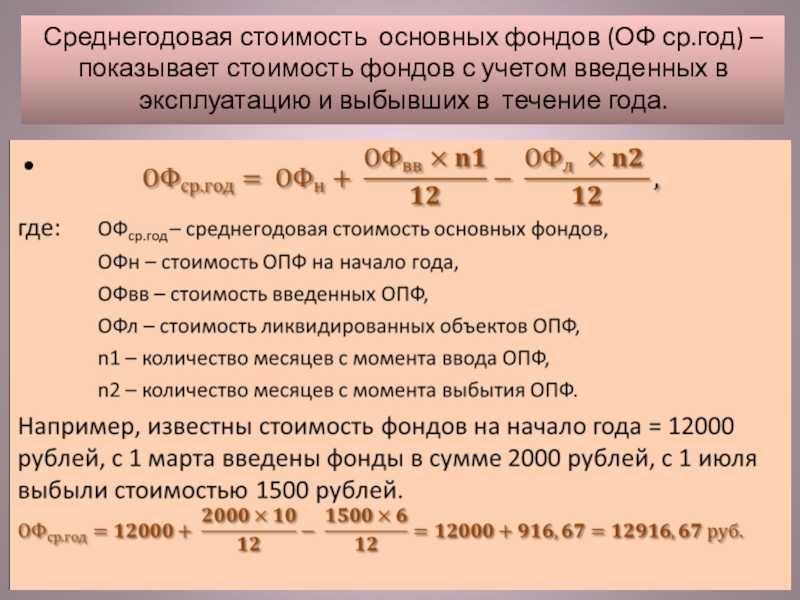

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

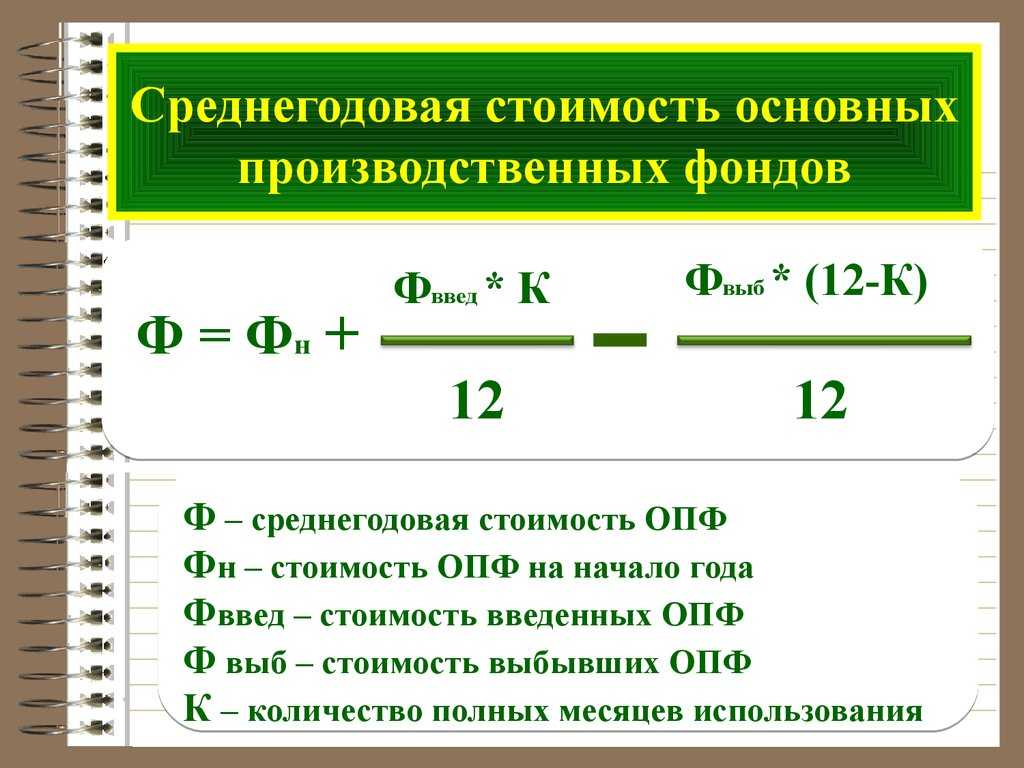

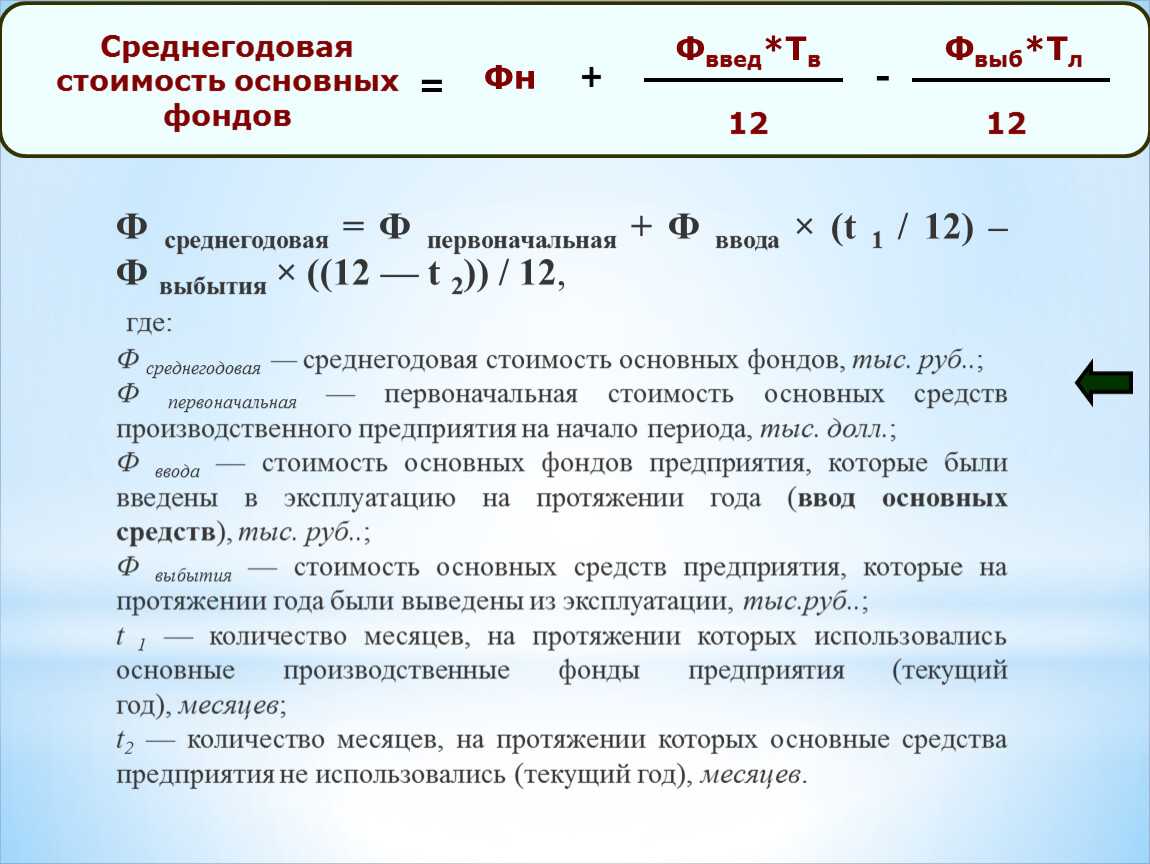

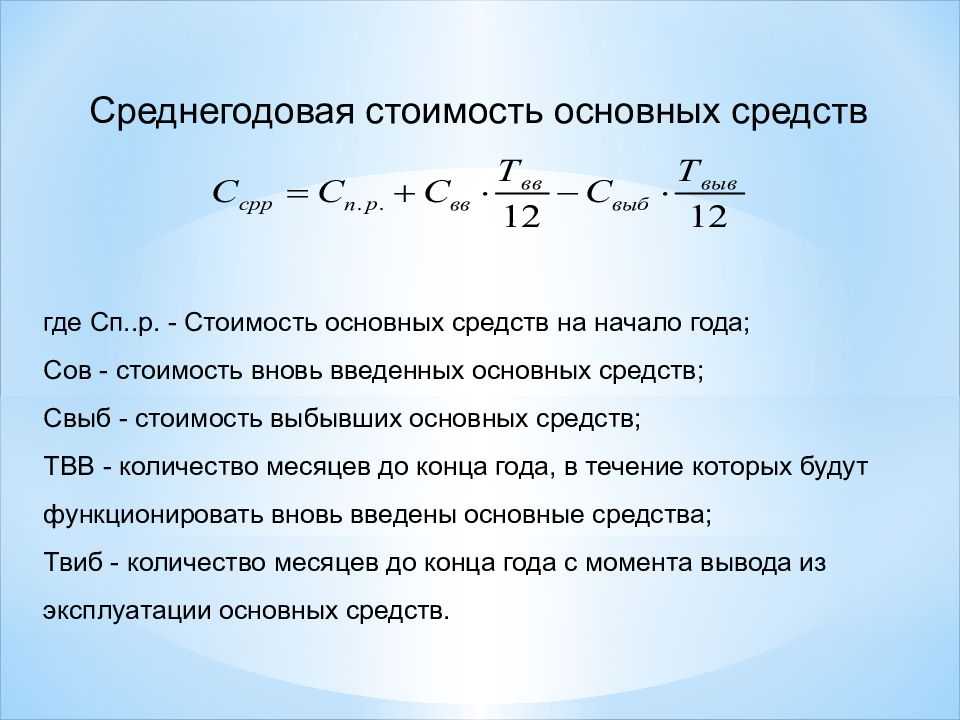

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

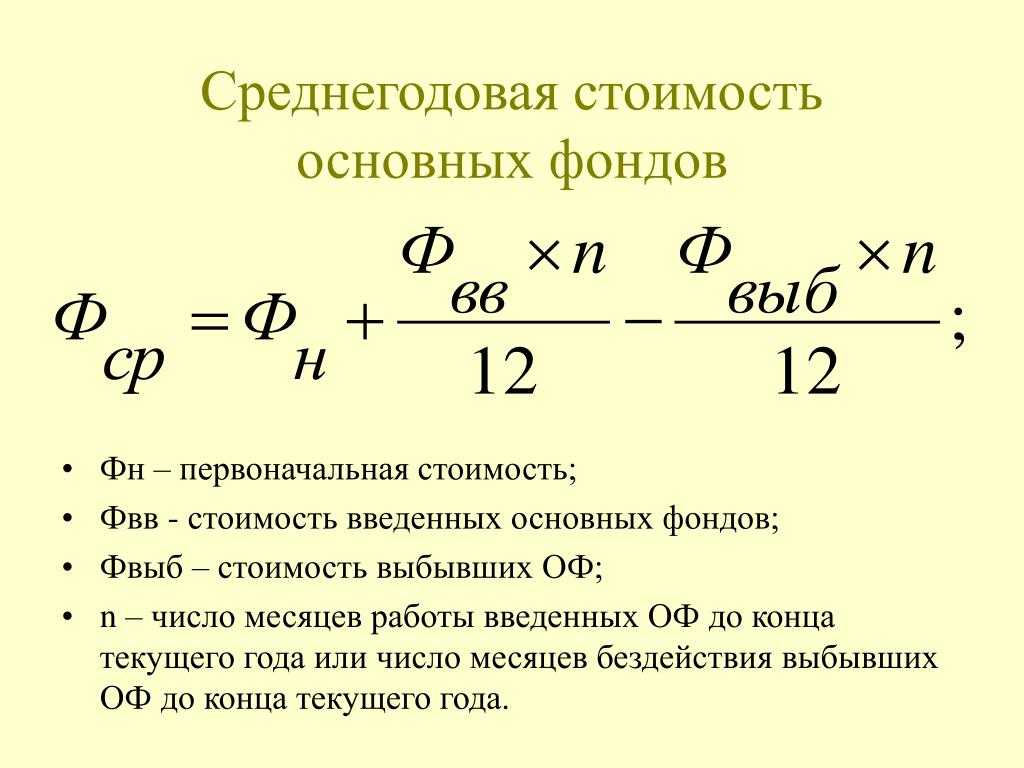

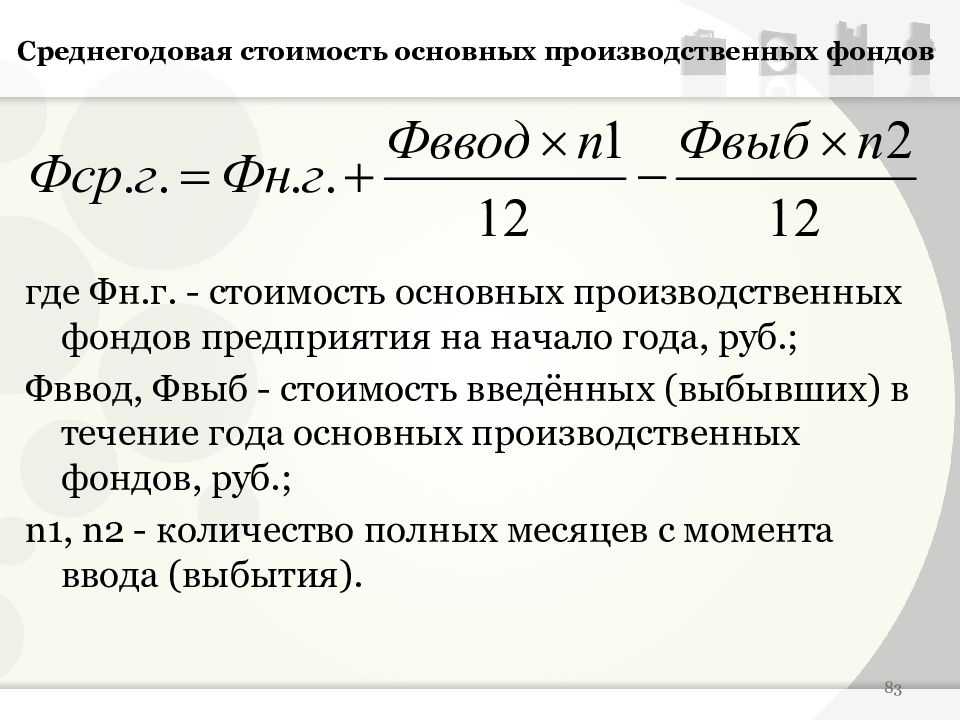

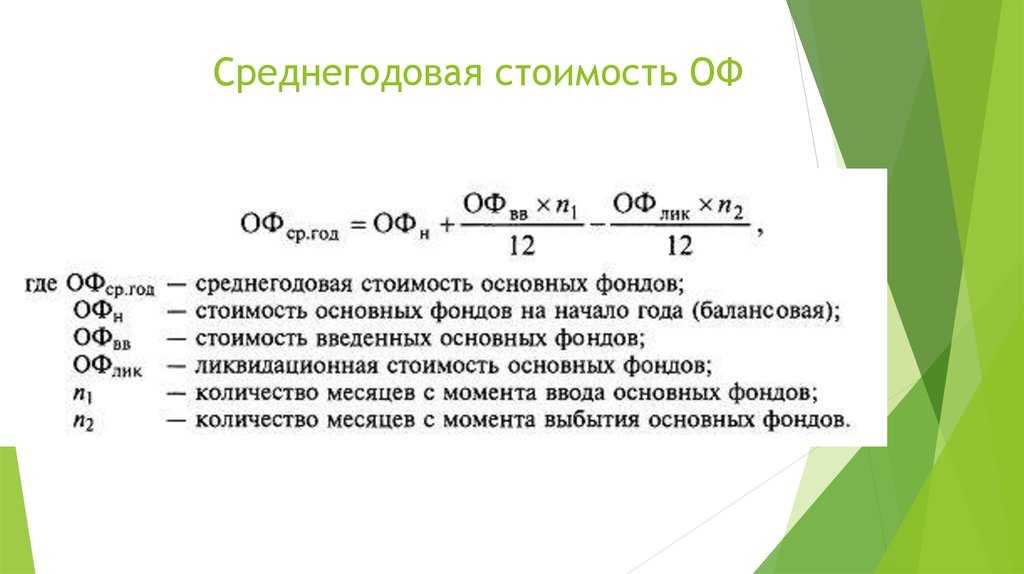

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

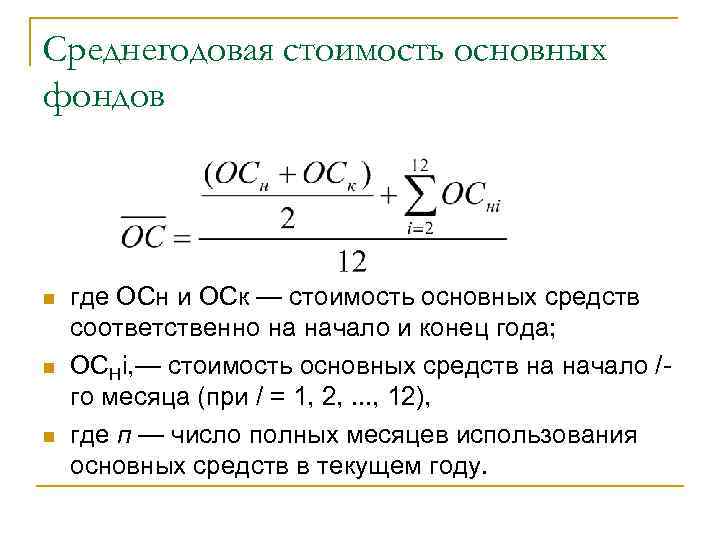

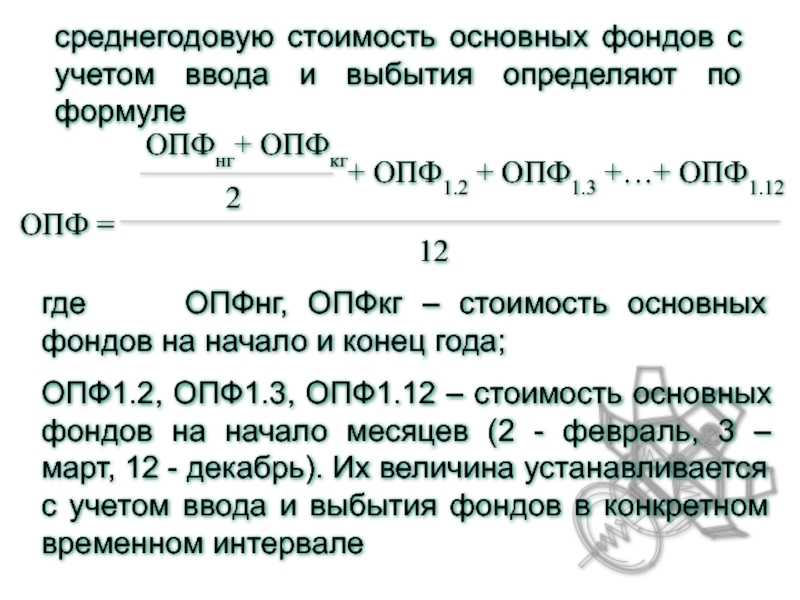

Формула среднегодовой стоимости основных средств по средней хронологической

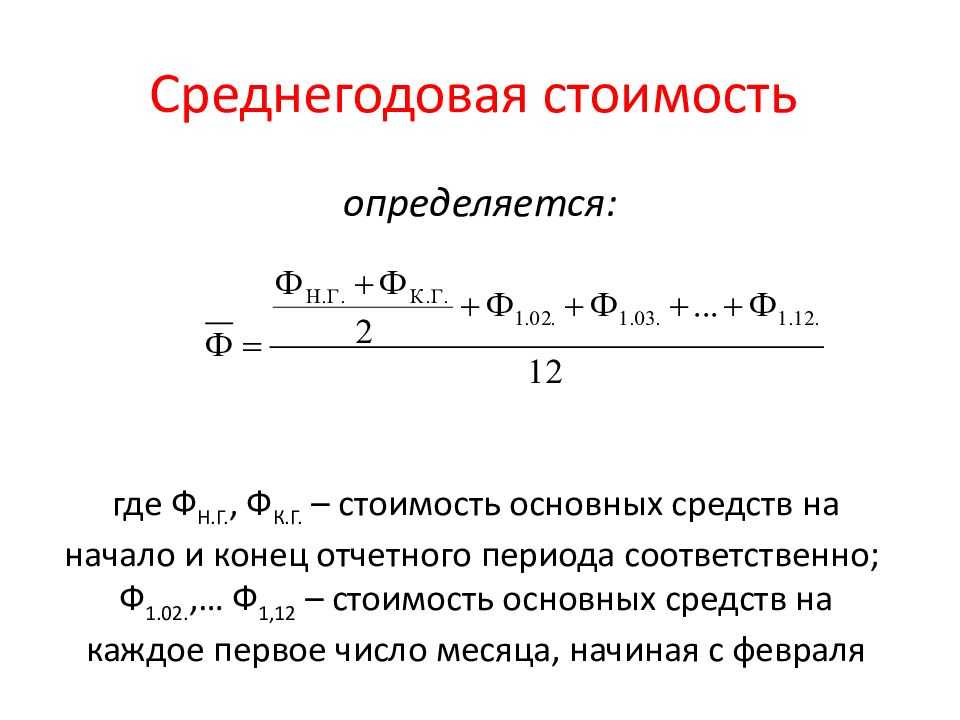

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

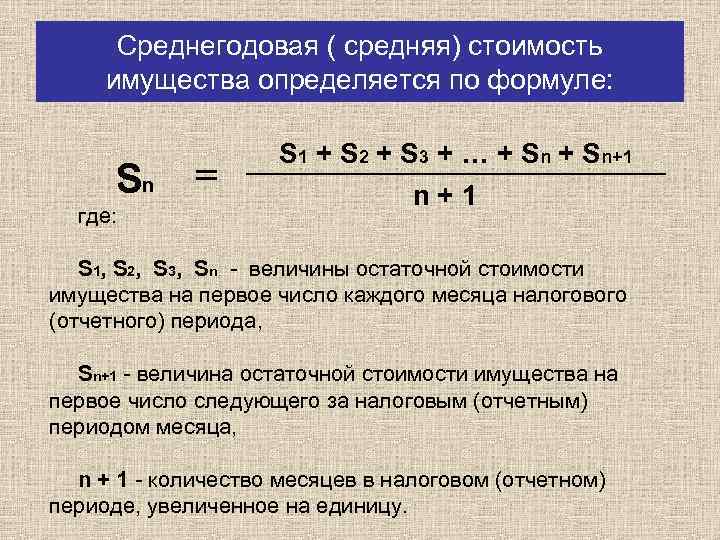

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

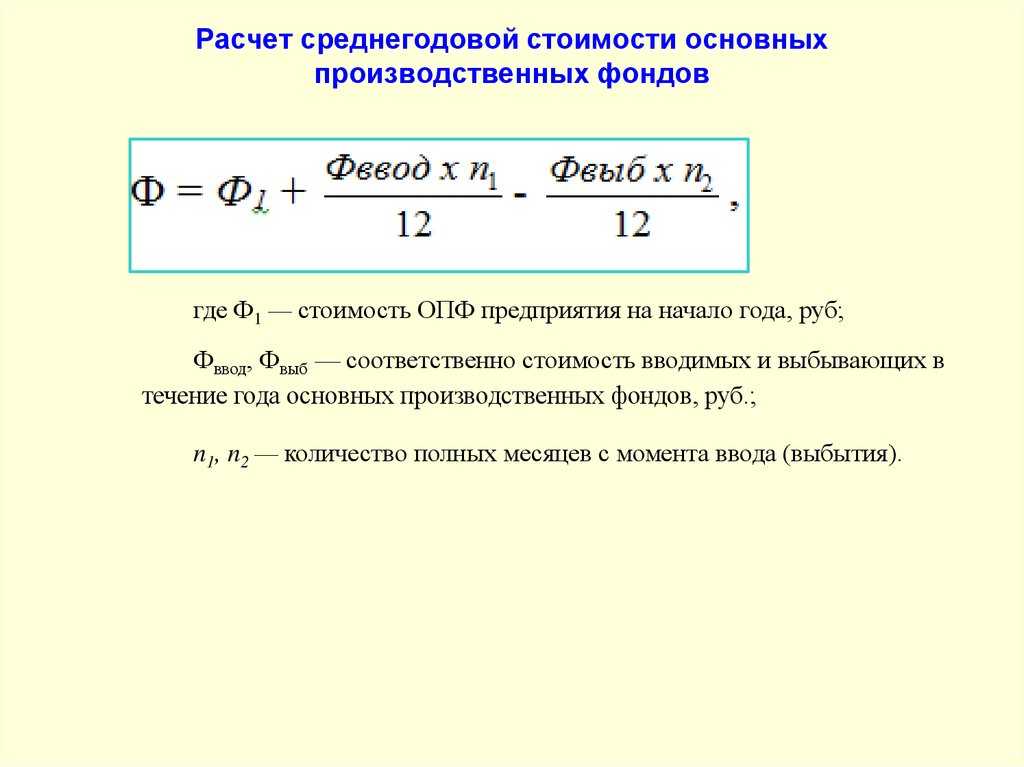

Калькуляция среднегодовой стоимости основных фондов

Существует несколько вариантов калькуляции среднегодовой стоимости основных производственных фондов. Бухгалтер вправе выбрать один или даже ряд способов подсчета в зависимости от преследуемых целей.

| Способ калькуляции СЦ | Формула расчета СЦ | Характеристика |

| Месяц ввода (вывода) основных активов не засчитывается |

СЦ = (цена ОПФ на начало года (1января) + цена ОПФ на конец года (31 декабря)) / 2; Цена ОПФ к концу года (31 декабря) высчитывается так (берутся годовые данные): цена ОПФ на начало года + цена введенных ОПФ — цена списанных |

В калькуляции задействована балансовая цена ОПФ; этот вариант признается менее точным, так как месяц, когда имел место ввод и вывод ОПФ, не засчитывается |

| Месяц ввода (вывода) основных активов засчитывается | Формула 1 (для экономических показателей фондоотдачи и т. д.):

СЦ= цена на начало года + число месяцев с даты ввода активов — число месяцев с момента вывода активов до окончания года; Формула 2 (среднего уровня): СЦ = (цена на начало первого месяца + цена к концу первого месяца + цена на начало второго месяца + цена к концу второго месяца и т. д. … + цена на начало последнего месяца + цена к концу последнего месяца) / 12; Формула 3 (определение СЦ для налогообложения в налоговом периоде): СЦ = (цена остаточная на начало первого месяца + цена остаточная на начало второго месяца и т. д. + цена остаточная на начало последнего месяца + цена балансовая на 31 декабря) / 13, при калькуляции аванса за полугодие, 3, 9 месяцев берется знаменатель, равный сумме месяцев и единицы |

Достоверный способ, так как во всех предложенных формулах учитывается месяц вывода (ввода) активов, к тому же способ дает возможность пользоваться несколькими вариантами калькуляции |

Данные для калькуляции берутся из имеющихся документов:

- бухгалтерского баланса (стоимость активов);

- оборотно-сальдовая ведомость по сч. «Основные активы» (стоимость введенных активов);

- кредитовые обороты по сч. «Основные активы».

Из описанных вариантов калькуляций с учетом месяца ввода (вывода) фондов признается самой точной формула расчета среднего уровня. Это формула 2, по которой высчитывается средняя хронологическая, признается еще и самой надежной. Что касается калькуляции СЦ для расчетов по имущественному налогу, то формула 3 считается единственно приемлемой для такого рода вычислений. Иные варианты калькуляций не применяются для подсчета налога по имуществу.

Результаты этого варианта калькуляции выглядят более убедительными, т. к

при расчетах берется во внимание месяц ввода (вывода) активов. Для вычислений используются значения:

- цена на начало года (10 тыс. руб.);

- цена введенных ОПФ (150 тыс. руб. — март, 100 тыс. руб. — июнь и 200 тыс. руб. — август);

- цены списанных ОПФ 50 руб.(250 тыс. на февраль, октябрь).

Итак, подсчет ведется по формуле: цена на начало года + (число месяцев со времени ввода / 12 * цена введенных ОПФ) — (число со времени вывода / 12 * цена списанных ОПФ).

По калькуляции СЦ получается: 10 000 + (9/12 * 150 + 6 / 12 *100 + 4/ 12 * 200) — (10 / 12 *50 + 2 / 12 *250) = 10 000 + (112 + 50 + 66) — (41 + 41) = 10 146 руб. Это и есть значение СЦ основных активов.

Кто сдает форму 11 (статистика)

По форме № 11 о своих основных фондах и прочих нефинансовых активах отчитываются все юридические лица. При этом вид деятельности, форма собственности и организационно-правовая форма не имеют значения. Даже при работе на УСН придется отчитаться.

Под исключение попадают только некоммерческие организации и субъекты малого предпринимательства. Также организации потребительской кооперации, чья работа носит в основном затратный характер, сдают отчет по форме № 11 (краткая).

Организации, в отношении которых введена процедура банкротства, сдают форму в общем порядке, пока их не ликвидируют.

Анализ износа парка оборудования

Анализируя состояние оборудования, особое внимание уделяют его физическому и моральному износу (оборудование вследствие износа может полностью выйти из строя). Физический износ — это потеря потребительской стоимости или материальный износ (изменение потребительских свойств или технико-экономических показателей)

Физический износ характеризуется постепенным изнашиванием отдельных элементов оборудования под воздействием различных факторов: срок эксплуатации, степень загрузки, качество ремонтов, коррозия, окисление и др

Физический износ — это потеря потребительской стоимости или материальный износ (изменение потребительских свойств или технико-экономических показателей). Физический износ характеризуется постепенным изнашиванием отдельных элементов оборудования под воздействием различных факторов: срок эксплуатации, степень загрузки, качество ремонтов, коррозия, окисление и др.

Оценка степени физического износа необходима, поскольку последствия износа проявляются в самых разных аспектах деятельности предприятия (в снижении качества выпускаемой продукции, падении мощности оборудования и снижении его технической производительности, увеличении затрат на содержание и эксплуатацию оборудования).

Моральный износ — это износ функциональный. Оборудование изнашивается из-за появления новых средств труда, по сравнению с которыми социальная и экономическая эффективность старой техники снижается.

Сущность морального износа состоит в уменьшении первоначальной стоимости оборудования в результате появления более современных, производительных и экономичных видов.

Основные факторы, определяющие величину морального износа:

- периодичность создания новых типов оборудования;

- продолжительность периода освоения;

- степень улучшения технико-экономических характеристик новой техники.

Это важно

Морально устаревшую технику эксплуатировать неэффективно, поэтому ее нужно заменить раньше наступления состояния физического износа.

Идеальной считается ситуация, когда срок физического износа совпадает с моральным, но в реальной жизни это встречается крайне редко. Обычно моральный износ наступает намного раньше, чем истекает срок службы оборудования.

Для обеспечения непрерывного производственного процесса существуют следующие основные формы возмещения износа: ремонт, замена и модернизация. По каждому виду оборудования технические службы предприятия определяют оптимальное соотношение форм возмещения износа, отвечающее требованиям организационно-технического развития предприятия в современных условиях.

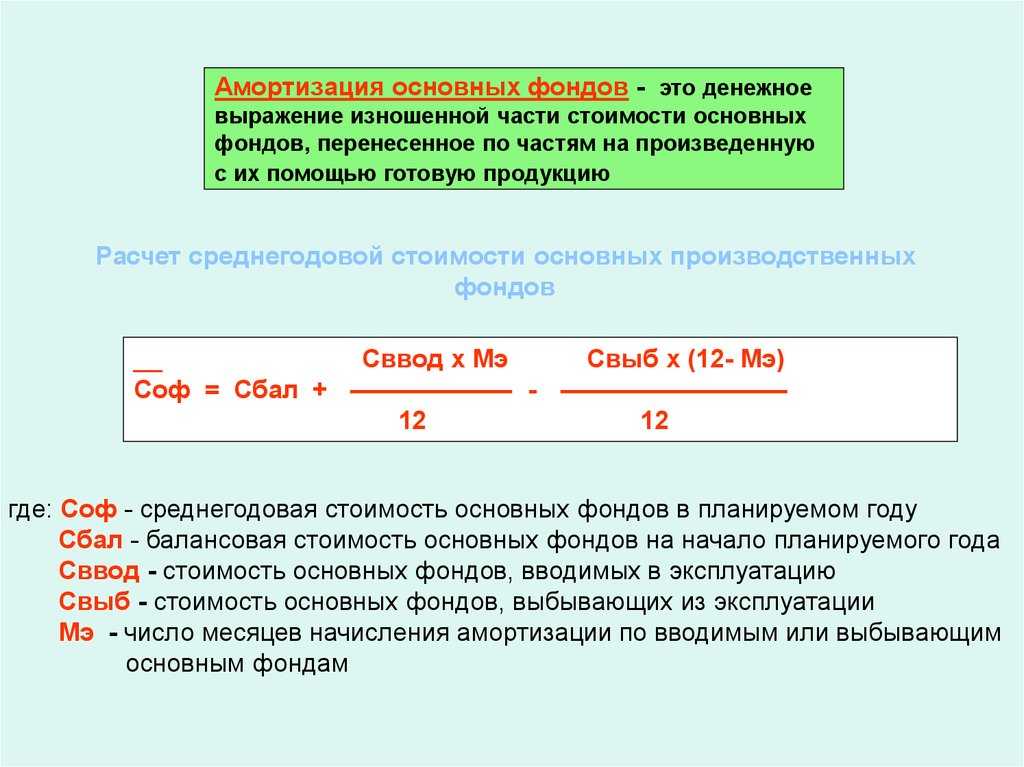

Амортизация

Оборудование, являясь объектом длительного пользования, изнашивается и переносит свою стоимость на продукцию постепенно, через начисление амортизации. Другими словами, это накопление средств на восстановление оборудования, которое производится по частям за счет износа.

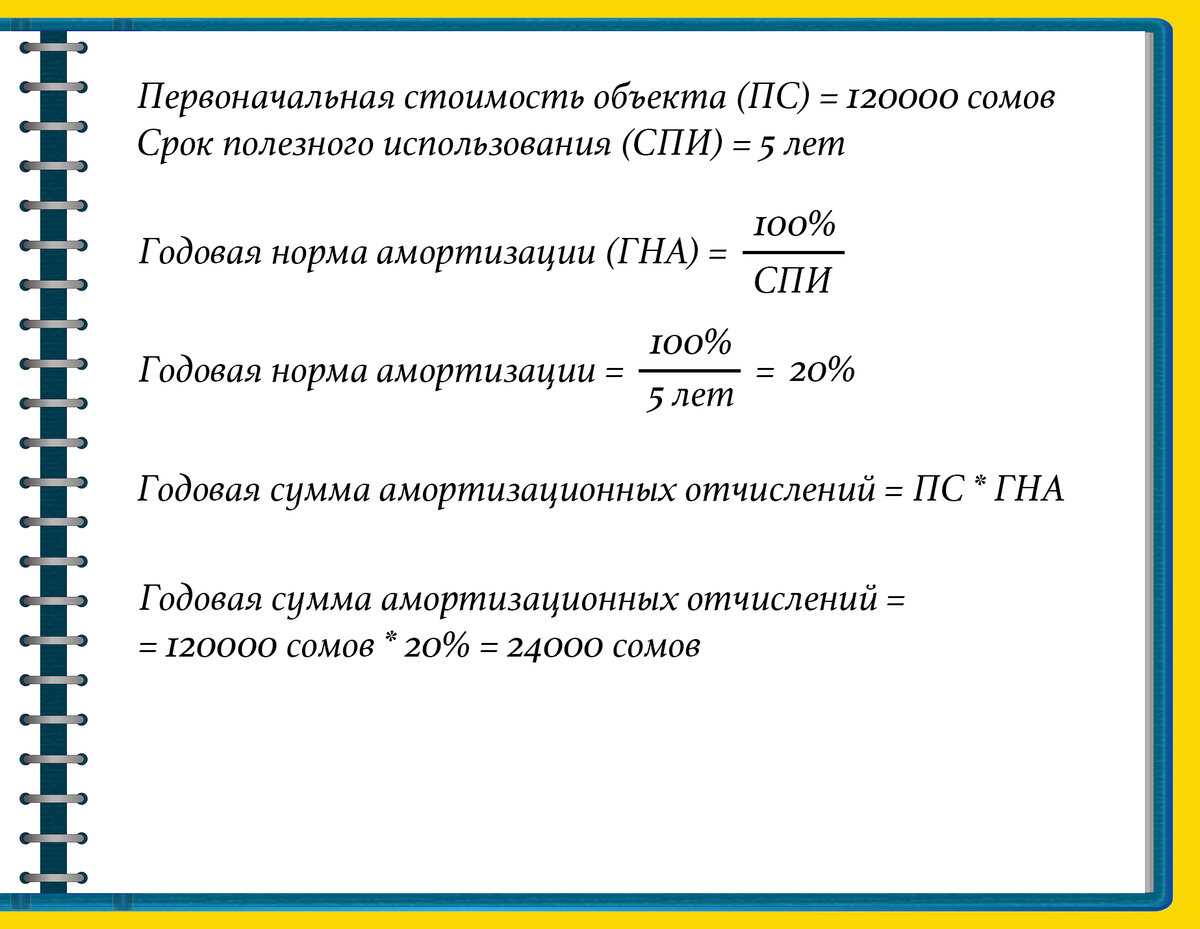

Согласно Налоговому кодексу РФ амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.

Амортизационные отчисления — это денежное выражение степени износа основных средств (ОС), которое включается в состав издержек производства и формирует источник средств для приобретения оборудования взамен изношенному или способ возврата капитала, авансированного в оборудование.

Амортизационные группы и соответствующие им сроки полезного использования устанавливают в соответствии с Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 07.07.2016) «О Классификации основных средств, включаемых в амортизационные группы». При этом определяют остаточную стоимость основных средств как разницу между первоначальной стоимостью и суммой амортизации основных средств.

Рассчитаем суммы амортизационных отчислений по годам (линейным методом) (табл. 4).

|

Таблица 4. Учет амортизации оборудования в компании «Альфа» |

||||||

|

Наименование основного средства |

Амортизационная группа |

Срок полезного использования |

Первоначальная стоимость, руб. |

Годовая сумма амортизации, руб. |

Годы эксплуатации основных средств |

|

|

первый |

второй |

|||||

|

Оборудование № 1 |

1 |

2 года |

57 140,17 |

28 570,09 |

28 570,09 |

28 570,09 |

|

Оборудование № 2 |

1 |

2 года |

46 524,71 |

23 262,36 |

23 262,36 |

23 262,36 |

|

Итого |

103 664,88 |

51 832,44 |

Когда вся стоимость основного средства будет перенесена на себестоимость изготавливаемой продукции за счет амортизационных отчислений, тогда сумма отчислений будет соответствовать первоначальной стоимости основного средства, амортизация перестанет начисляться.

Как считать налоговую базу

Налоговой базой по налогу на имущество может быть:

1) кадастровая стоимость – для расчета налога по следующим объектам:

- административно-деловые и торговые центры или комплексы, а также отдельные помещения в них. К ним приравниваются здания, которые предназначены (фактически используются) для одновременного размещения офисов, объектов торговли, общепита и бытового обслуживания (п. 4.1 ст. 378.2 НК РФ);

- нежилые помещения, которые согласно технической документации предназначены для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также помещений, которые фактически используют для этих целей. То есть когда перечисленные объекты занимают не менее 20 процентов общей площади помещения;

- любые объекты недвижимости иностранных организаций, которые не имеют в России постоянных представительств;

- любые объекты недвижимости иностранных организаций, которые не используются в деятельности постоянных представительств в России;

- жилые дома или помещения (в т. ч. и те, которые не учитываются на балансе в качестве основных средств);

2) среднегодовая стоимость имущества (при расчете авансовых платежей применяется средняя стоимость имущества за I квартал, полугодие или девять месяцев) – для расчета налога по всем остальным объектам.

Решение о расчете налога на имущество исходя из кадастровой стоимости недвижимости принимают власти субъектов РФ и оформляют законами. Для этого предварительно утверждают результаты кадастровой оценки недвижимости – без этого принимать законы власти регионов не вправе. Более того, они должны заранее утвердить и опубликовать перечни конкретных объектов недвижимости, указав их кадастровые номера и адреса, по которым налог надо определять исходя из кадастровой стоимости. Если к началу очередного налогового периода полный комплект региональных документов не подготовлен, рассчитывать налог на имущество в этом периоде нужно исходя из среднегодовой (средней) стоимости имущества. Однако после вступления в силу нового порядка возврат к прежним правилам определения налоговой базы будет невозможен.

Такие правила установлены статьями 375 и 378.2 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 29 ноября 2013 г. № 03-05-07-08/51796 и ФНС России от 31 октября 2013 г. № БС-4-11/19535.

Узнать, в каких регионах действует (планируется к введению) новый порядок и к какому имуществу он применяется, поможет таблица.

Как классифицируются активы стоимости ОС

Предусмотрены следующие классификации стоимости ОС:

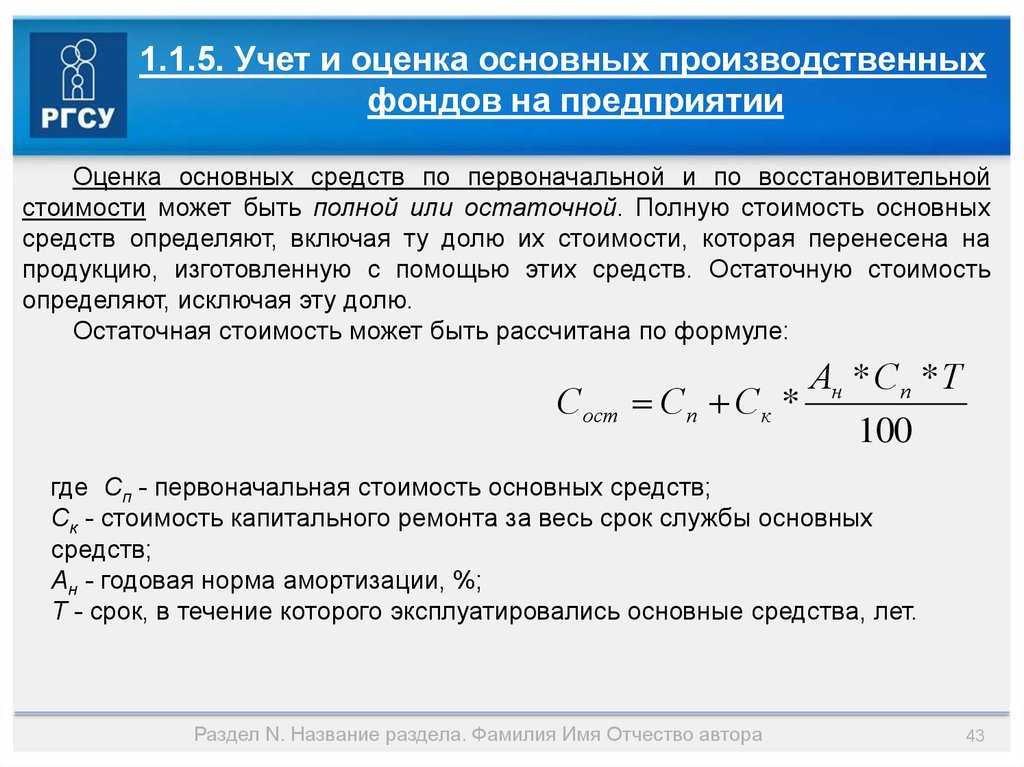

-

Первоначальная стоимость – оценочная стоимость активов на момент принятия на баланс, с учетом сопутствующих расходов на доставку, закупку материалов для строительства и т.д.

- Восстановленная стоимость – оценка активов с учетом затрат на реставрацию, реконструкцию, ремонт и другие мероприятия, проведенные с целью восстановления фондов

- Остаточная стоимость – оценка разницы между ценой активов в момент принятия на баланс и текущей, актуальной стоимостью, с учетом вычета амортизационных расходов, повлиявших на снижение цены активов

- Балансовая стоимость – актуальная цена активов, находящихся на балансе в данный момент, высчитывается с учетом остаточной стоимости, регулярно изменяется для получения актуальных данных об активах предприятия

- Ликвидационная стоимость – предполагаемая цена активов на момент снятия с баланса, путем выведения из учета или последующей продажи после истечения амортизационного периода

- Рыночная стоимость – оценка актуальной стоимости активов при продаже на текущий момент. Рассчитывается с учетом амортизационных вычетов и прочих факторов, способных повлиять на стоимость балансового имущества

Приведенные показатели позволяют рассчитать среднегодовой показатель стоимости основного имущества, совокупную стоимость на восстановление или оценить активы перед продажей. Сведения о текущей оценке ОС позволяют верно вести бухгалтерский учет, предоставляя правильно оформленную отчетность в регулирующие органы и службы.

Совет 1: Как определить среднегодовую стоимость основных средств

Д84 «Нераспределенная прибыль (непокрытый убыток)» или 83 «Добавочный капитал» К01 «Основные средства» — уменьшена первоначальная основных фондов; Д02 «Амортизация ОС» К84 «Нераспределенная прибыль (непокрытый убыток)» или 83 «Добавочный капитал» – уменьшена сумма амортизационных отчислений. Д01 «Основные средства» К83 «Добавочный капитал» или 84 «Нераспределенная прибыль (непокрытый убыток)» — увеличена первоначальная ОС; Д83 «Добавочный капитал» или 84 «Нераспределенная прибыль (непокрытый убыток)» К02 «Амортизация ОС» — увеличена сумма амортизационных отчислений.

Разновидность стоимости ОС

Существует несколько понятий цены ОС:

- Первичная стоимость, которая фактически отражает сумму средств, потраченных на осуществление приобретения того или же иного имущества, которое формирует нормированную работу предприятия;

- Восстановленная стоимость, с учетом тех средств, которые расходуются на восстановление, модернизацию, реконструкцию тех или же иных имущественных активов. Например, предприятие приобрело определенное имущество, которое требует ряда инвестиций для использования. Формирование цены представит собой сумму стоимости приобретения, с суммой затрат на то, чтобы данное имущество можно было использовать;

- Остаточная стоимость. Данные параметры формируются с учетом отчисления амортизации. Например, стоимость компьютера составляет 3000 рублей, износ в месяц будет составлять 30 рублей, значит, от основной суммы каждый месяц будет отчисляться сумма износа, и на конец года будет сформирована остаточная стоимость.

Первичная стоимость формируется при приобретении определенных имущественных активов, причем отчисление налога и НДС с потраченной суммы не отчисляются.

Формируется данная сумма в процессе формирования своими силами или же приобретения определенного имущества, и фактически отражает данные, которые касаются понесенных убытков. Также на баланс предприятия ставится вклад, который направляется в уставной капитал предприятия.

В данном случае, формируются параметры денежного эквивалента.

Если компания получает какое-то имущество в дар, то имущество также ставится на баланс, при этом, постановка на учет осуществляется с учетом расчета рыночной стоимости, которая сформирована на дату постановки имущества на учет. Такая же структура формируется, если осуществляется получение каких-то средств по бартерным взаимоотношениям.

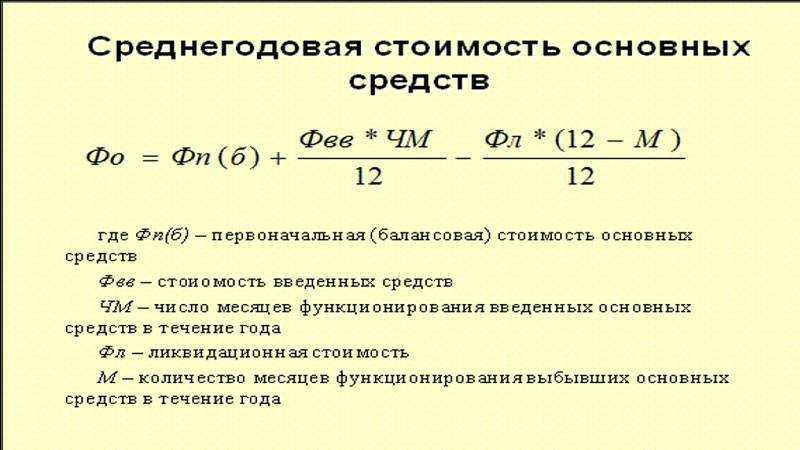

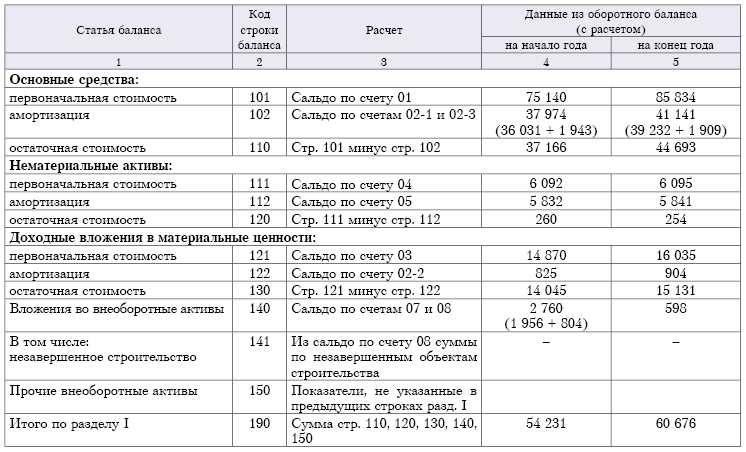

Как осуществляется расчет среднегодовых показателей ОС по балансу?

При расчете среднегодовых показателей ОС по балансу, используются данные стоимости средств, которые определены балансом. В данном случае, формула будет такой:

- Среднегодовая стоимость по балансу = балансовая стоимость основных средств + показатели введенных средств, также с учетом данных по балансу деленное на 12;

- Далее нужно будет рассчитать сумму средств, которые фактически были выведены из баланса. Используется формула: (ликвидационная цена(12 — Р))/12. Используется ликвидационная цена, параметр которой умножается на разницу 12 и общего количества времени, в течение которых функционировали основные средства. Полученный результат делится на 12;

- Из первой суммы отчисляется вторая, и получаем окончательные показатели среднегодовой стоимости по балансу.

Эта формула определяет нюансы расчета стоимости имущества по балансу с учетом того имущества, которое было введено в организацию в четко определенный момент. Если речь идет о стандартном расчете от начала и до конца года, то используется более простая формула, которую мы приведем ниже.

Данный способ расчета подходит для внутренних целей организации, так как определяется балансовая стоимость, а также осуществляется вычет тех средств, которые были введены и выведены из использования организацией. Практика же показывает, что самым оптимальным вариантом расчета будет формула средней хронологии. То есть, фактически, расчет средних параметров, который осуществляется для исчисления налоговых отчислений.

Навигация по записям

← Можно ли на практике восстановить паспорт без свидетельства о рождении

Кофе с собой: 2 формата бизнеса с большими перспективами →

Самые просматриваемые слова

-

Стратегическое предприятие (организация)

-

Выпуск продукции в обращение

-

Сети инженерно-технического обеспечения

-

Аварийная ситуация на воздушном судне

-

Легитимность документа

-

Автомобильные дороги общего пользования

-

Суммарная поэтажная площадь

-

Мобилизационное задание

-

Извещение о вводе налоговой декларации (расчета) в электронном виде

-

Дорожное хозяйство

-

Адресная справка

-

Криптосредство

-

Промышленный объект

-

Информационные машины и оборудование

-

Запрос межведомственный

-

Производственная деятельность

-

Производственный инвентарь

-

Военнослужащие

-

Постижерные работы

-

Спуск руководящий ж/д пути

5.Каким образом исчисляется сумма налога на имущество по итогам налогового периода?

Сумма

налога, подлежащая уплате в бюджет по

итогам налогового периода, определяется

как разница между суммой налога,

исчисленной по итогам налогового

периода, и суммами авансовых платежей

по налогу, исчисленных в течение

налогового периода.

1.

Назовите специальные налоговые режимы,

предусмотренные НК РФ.

1) система

налогообложения для сельскохозяйственных

товаропроизводителей (единый

сельскохозяйственный налог);

2) упрощенная

система налогообложения;

3) система

налогообложения в виде единого налога

на вмененный доход для отдельных видов

деятельности;

4) система

налогообложения при выполнении соглашений

о разделе про-дукции;

5) патентная

система налогообложения.

2.В

чем состоит принципиальное отличие

специальных налоговых режимов от общего

режима налогообложения?

Принципиальным

отличием всех специальных налоговых

режимов, в том числе и УСНО, от общего

режима является замена уплаты ряда

налогов одним налогом. Отличия в порядке

уплаты налогов, представления отчетности,

ведения налогового учета. Спец. налоговые

режимы направлены на снижение налогового

бремени для налогоплательщиков, упрощение

процедуры налогообложения и

администрирования.

3.

От

каких видов налогов освобождается

налогоплательщик, переведенный на

уплату единого налога на вмененный

доход?

Налог

на прибыль, на имущ орг, НДС(кроме НДС

на таможне), НДФЛ и налог на имущество

физлиц

4.

Что является объектом налогообложения

при применении упрощенной системы

налогообложения?

можно

выбрать объект налогообложения доходы

или доходы, уменьшенные на величину

произведенных расходов

5.

Назовите размеры налоговых ставок в

случае, если объектом налогообложения

являются:

доходы

6%,;

доходы,

уменьшенные на величину расходов

15%

1.

Понятие налоговое бремени.

Совокупность

всех налоговых обязательств субъекта,

влияющих на финансовое состояние

налогоплательщика

2.

Каковы показатели налогового бремени

на микроуровне, как они рассчитываются?

Для

расчета налогового бремени на организацию

используются четыре показателя. Расчет

первого показателя осуществляется по

формуле: Бр = Нп:В, где Нп — налоги,

уплачиваемые организацией; В — выручка

организации. Второй показатель исчисляется

по формуле: Бр = Нп:Пч,где Пч — чистая

прибыль, остающаяся после уплаты налогов.

Третий показатель определяется по

формуле: Бр = Нп:Дс, где Дс — добавленная

стоимость, которая, в свою очередь, может

быть представлена в следующем виде: Дс

= Ам +Зп + Нп (Ам — амортизационные

отчисления; Зп — затраты на оплату труда).

Четвертый показатель: Бр = Нп:Св, где Св

— вновь созданная стоимость.

3.

Каковы общие и частные недостатки

показателей налоговой нагрузки на

организацию?

Ни

один из представленных показателей

налоговой нагрузки на организации не

является универсальным, так как бремя

прямых и косвенных налогов распределяется

между продавцом и покупателем в

зависимости от конъюнктурных колебаний

рынка.

4.Сущность

налогового планирования.

налоговое

планирование это выбор определенных,

допустимых законодательством действий

налогоплательщика, направленных на

оптимизацию налогообложения с целью

снижения налогового бремени.

5.

Налоговая оптимизация, методы.

налоговая

оптимизация представляет собой действия

налогоплательщика, направленные на

сокращение налогового бремени посредством

допустимых законодательством методов,

таких, например, как:

Налоговые

льготы;

Специальные

режимы налогообложения;

Оффшорные

зоны;

Договорные

методы;

Учетная

политика и т.п.

6.

Назовите порядок расчета стоимости

патента.

Уплата стоимости патента производится

налогоплательщиком по месту постановки

на учет в налоговом органе в следующем

порядке:

Если

патент получен на срок до шести месяцев,

— в размере полной суммы налога в срок

не позднее 25 календарных дней после

начала действия патента;

Если

патент получен на срок от шести месяцев

до календарного года:

В размере 1/3 суммы налога — не позднее

25 календарных дней после начала действия

патента;

В размере 2/3 суммы налога — не позднее

30 календарных дней до дня окончания

налогового периода.

Вариант

2

1.

Кем

устанавливаются ставки налога на

имущество? Существуют ли ограничения

по их размеру?

устанавливаются

законами субъектов РФ и не могут превышать

2,2 % налогооблагаемой базы.

Среднегодовая стоимость основных средств — формула, по которой она исчисляется, зафиксирована в НК РФ — учитывается при подсчете налога на имущество юрлиц. Об аспектах расчета этой стоимости читайте в нашей статье.