Структурное оформление

Включает в себя четыре раздела. Каждый из них заполняется обязательно. Структурную организацию стоит рассмотреть поближе.

- 1-я часть называется «Входящим Сальдо» Она показывает, какими средствами из вышеуказанных источников обладает компания на начало этого налогового периода, а также какой суммой располагала на конец предыдущего периода.

- 2-я часть указывает «Поступившие средства». Название говорит само за себя, здесь отображаем все финансовые поступления компании.

- 3-я часть именуется «Использованными средствами». Она не только отражает, сколько было потрачено, но и цели, на которые пошли затраты. Список целей начинается проведением целевых видов мероприятий, вроде благотворительных акций, и заканчивается расходами на удержание управленческого аппарата.

- 4-я часть «Сальдо в конце года». Данным разделом отображают те средства, которые компания в данном отчетном периоде не использовала. То есть которые остались на счетах.

Когда целевое финансирование не облагается налогом

Условия, при которых средства целевого финансирования не облагаются налогом на прибыль:

- средства предоставлены под конкретные проекты;

- средства действительно использованы по назначению.

Важно! Что касается грантов, то для них есть еще одно условие: грант дается безвозмездно и не предполагает возврата. Грантодателем не может быть любой желающий, законом определен список лиц, которые могут предоставлять организациям средства на безвозмездной основе

К таким лицам относятся следующие: гражданин РФ или иностранного государства, российская или иностранная компания, международная организация, которые получили право заниматься выдачей грантов в России. В том случае, если хотя бы один из перечисленных критериев будет не соблюден, организация, получившая грант, обязана учесть полученную помощь на счете внереализационных доходов. С полученных денег придется заплатить налог на прибыль.

Отчёт о целевом использовании средств

Формирование отчётности об использовании средств на уставные цели является задачей бухгалтерского работника. Данный отчёт должен содержать информацию:

- О средствах, поступивших во время отчётного периода.

- Об израсходованных средствах за данный период.

- Об остатках всех поступивших финансов на окончание периода.

- Об остатках средств, полученных путём вступительных, добровольных и членских взносов.

Отчёт о целевых расходах необходим для предоставления в налоговый орган для подтверждения сумм, указанных в декларации

, фактически зачисленным на расчётный счёт или списанных с него.

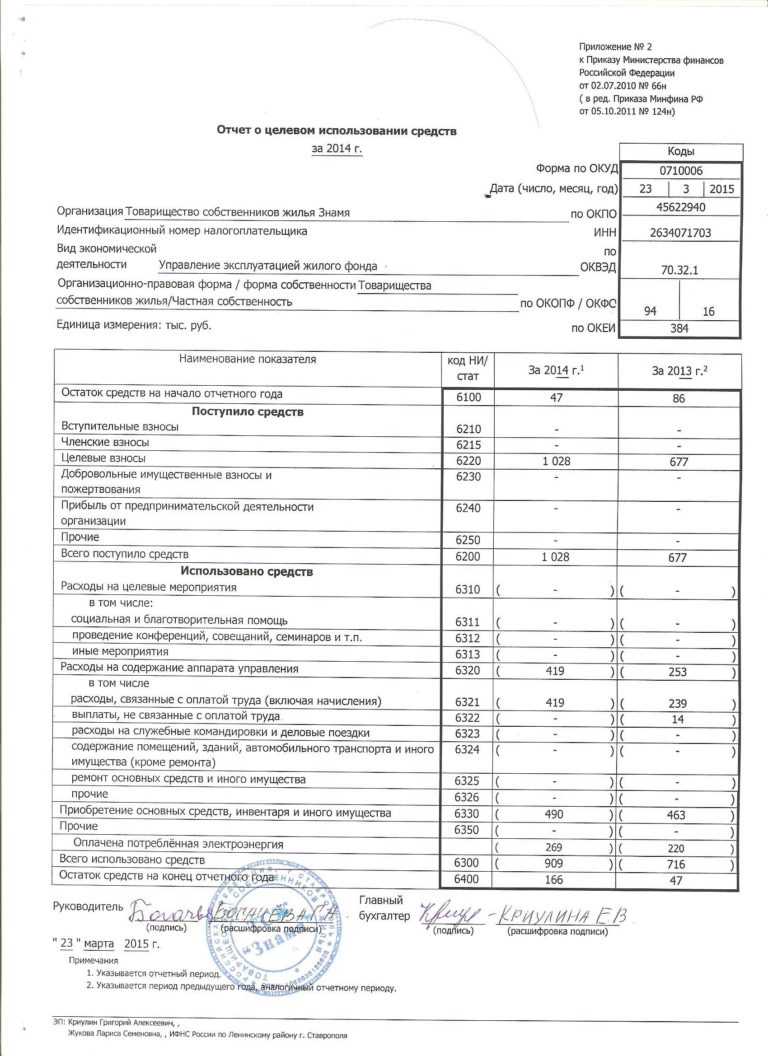

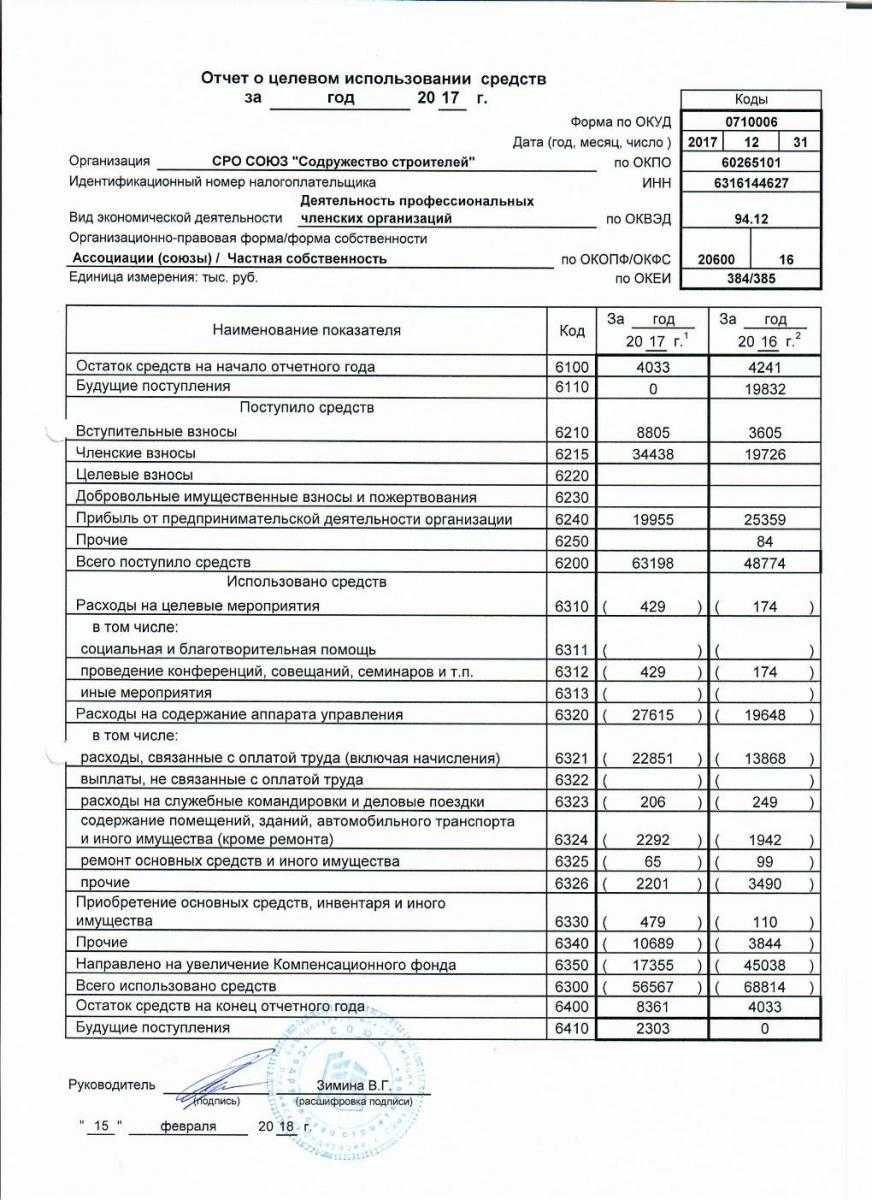

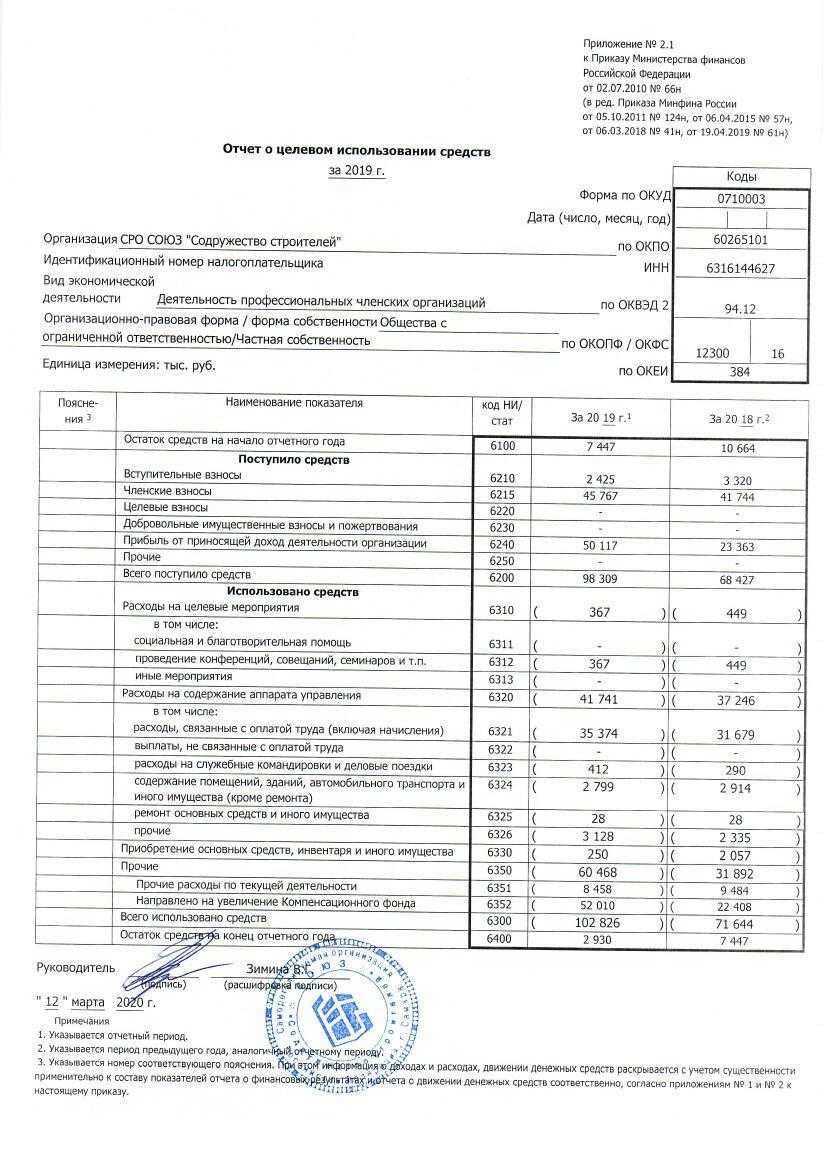

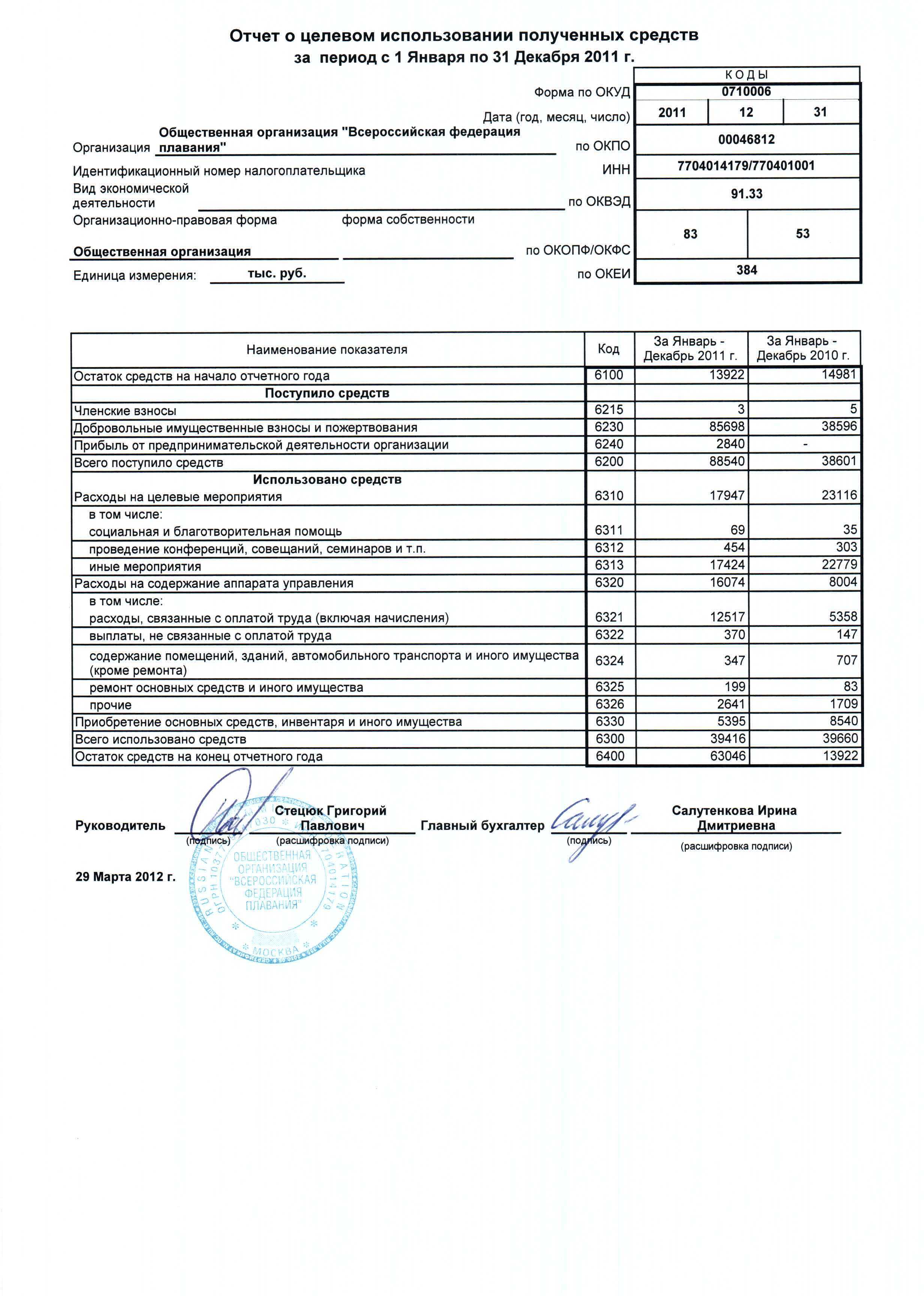

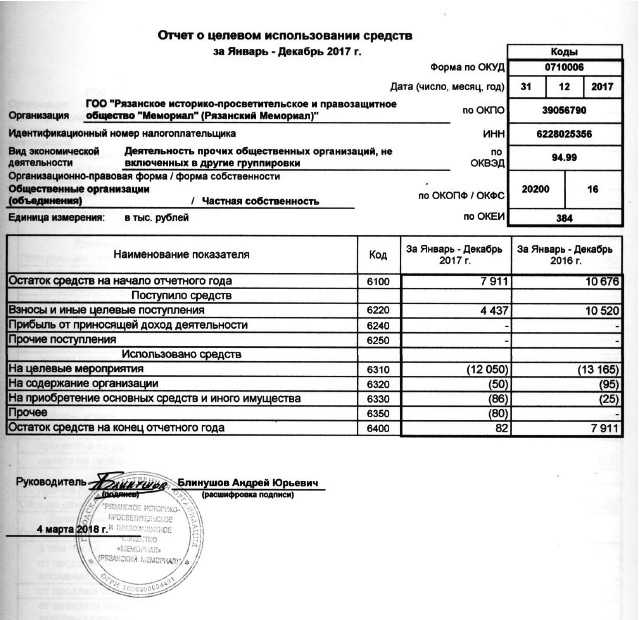

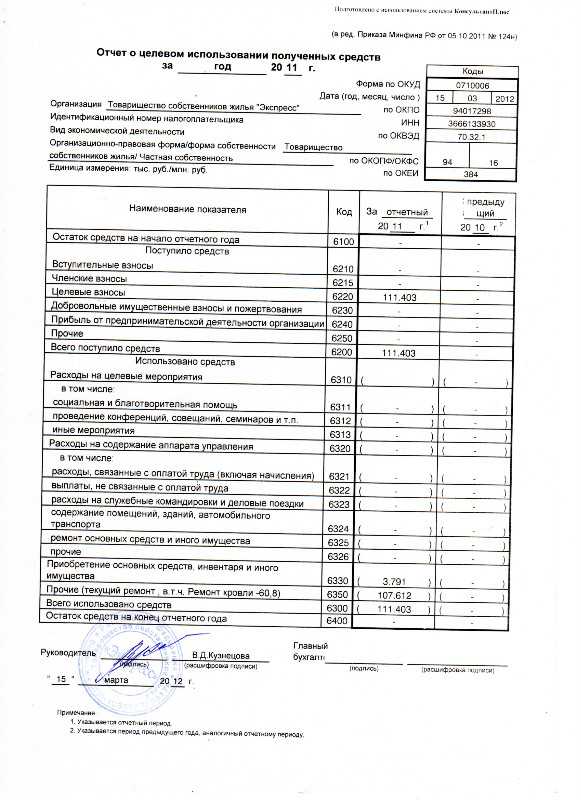

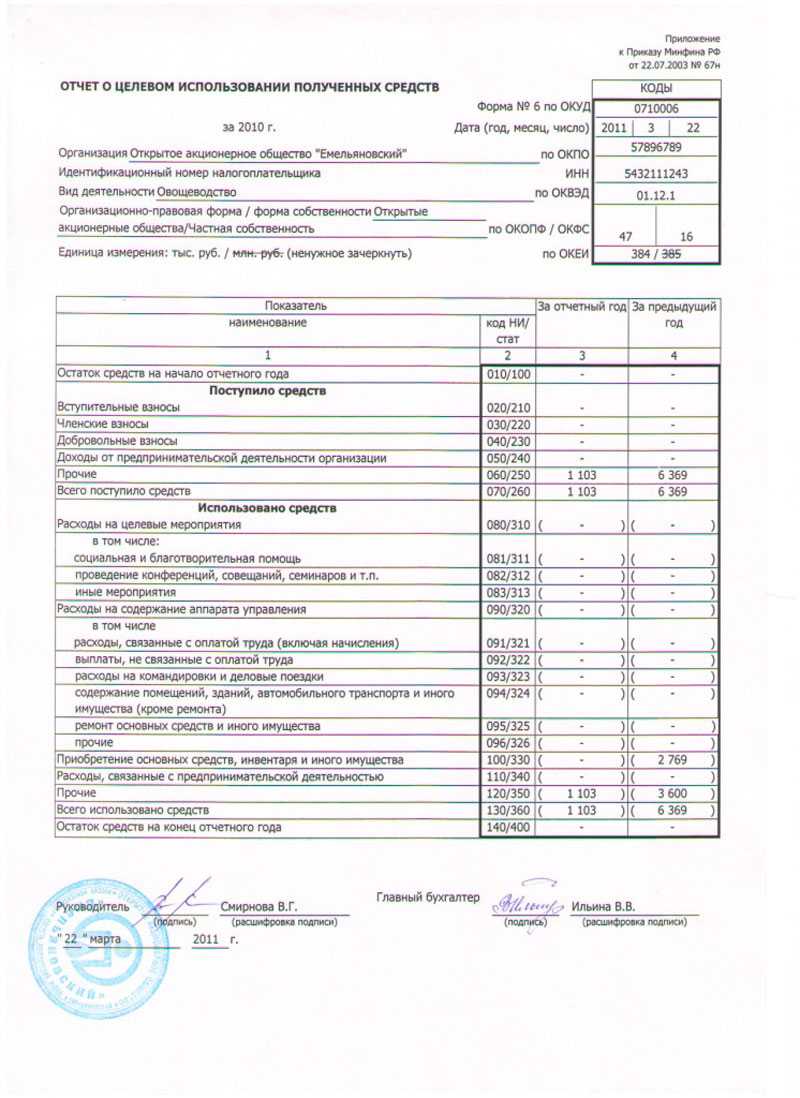

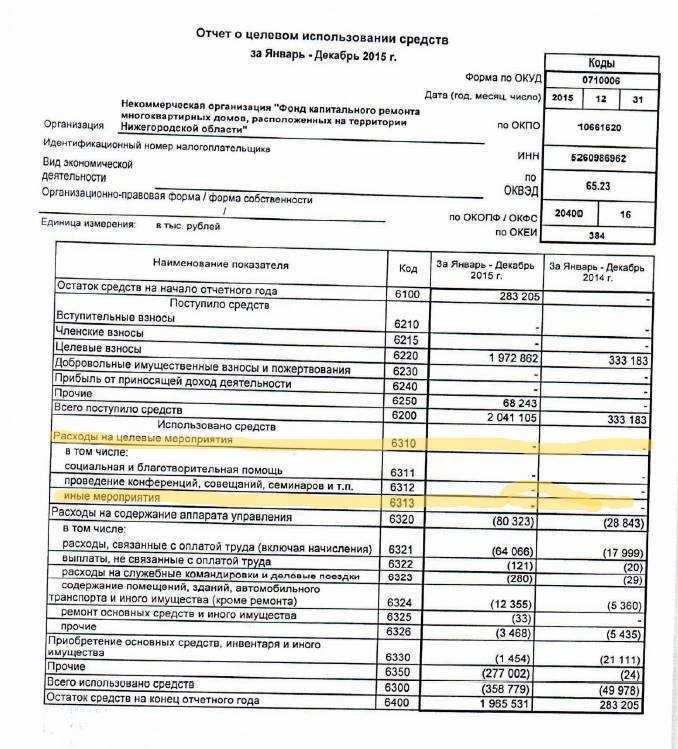

Ниже вы можете посмотреть образец заполнения отчета о использовании средств

При записи информации о поступивших и израсходованных средствах следует пользоваться данными книги учёта и информацией платёжных документов.

При записи информации о поступивших и израсходованных средствах следует пользоваться данными книги учёта и информацией платёжных документов.

Построчное заполнение отчёта о целевом использовании полученных средств

Заполнение отчета – процесс довольно сложный. В его первом разделе отображается информация о имеющихся средствах организации в начале отчетного периода.

Второй раздел отчета состоит из следующих строк:

- поступившие за отчетный период различные, в том числе целевые взносы;

- добровольные пожертвования;

- прибыль, которая была получена в результате осуществления уставной деятельности;

- другие доходы.

Если учреждение является благотворительной организацией, то в строке о добровольных пожертвованиях необходимо указать также целевые пожертвования от физических и юридических лиц.

- расходы на проведение различных целевых мероприятий (например, конференции, совещания, благотворительные вечера и т.д.);

- расходы, связанные с содержанием организации (например, сумма зарплат, затраты на командировки и т.д.);

- затраты, связанные с содержанием транспорта и помещений, в том числе и с их ремонтом;

- другие расходы.

В конце раздела также формируют сумму всех расходов на основании указанных выше показателей.

В последнем разделе отчета необходимо указать данные об остатке средств на конец отчетного периода. При этом если сумма расходов равна сумме доходов, то в этой строке ставиться прочерк. Если же расходы превышают доходы организации, то сумму разницы необходимо указать в круглых скобках.

Отчётность НКО в СФР

С 1 января 2023 года ПФР и ФСС объединились в СФР. В связи с этим изменился порядок сдачи отчётности по страховым взносам, а новая форма ЕФС-1 заменила собой сразу несколько отчётов.

Теперь организации, в том числе НКО, если заключают трудовые или гражданско-правовые договоры со своими сотрудниками, должны представить в СФР отдельные разделы формы ЕФС-1:

- подраздел 1.1 раздела 1 (сведения о трудовой (иной) деятельности);

- подраздел 1.2 раздела 1 (сведения о страховом стаже);

- подраздел 1.3 раздела 1 (сведения о работниках государственных и муниципальных учреждений);

- подраздел 3 раздела 1 (реестры застрахованных лиц, за которых перечислены дополнительные страховые взносы);

- раздел 2 (сведения о взносах «на травматизм»).

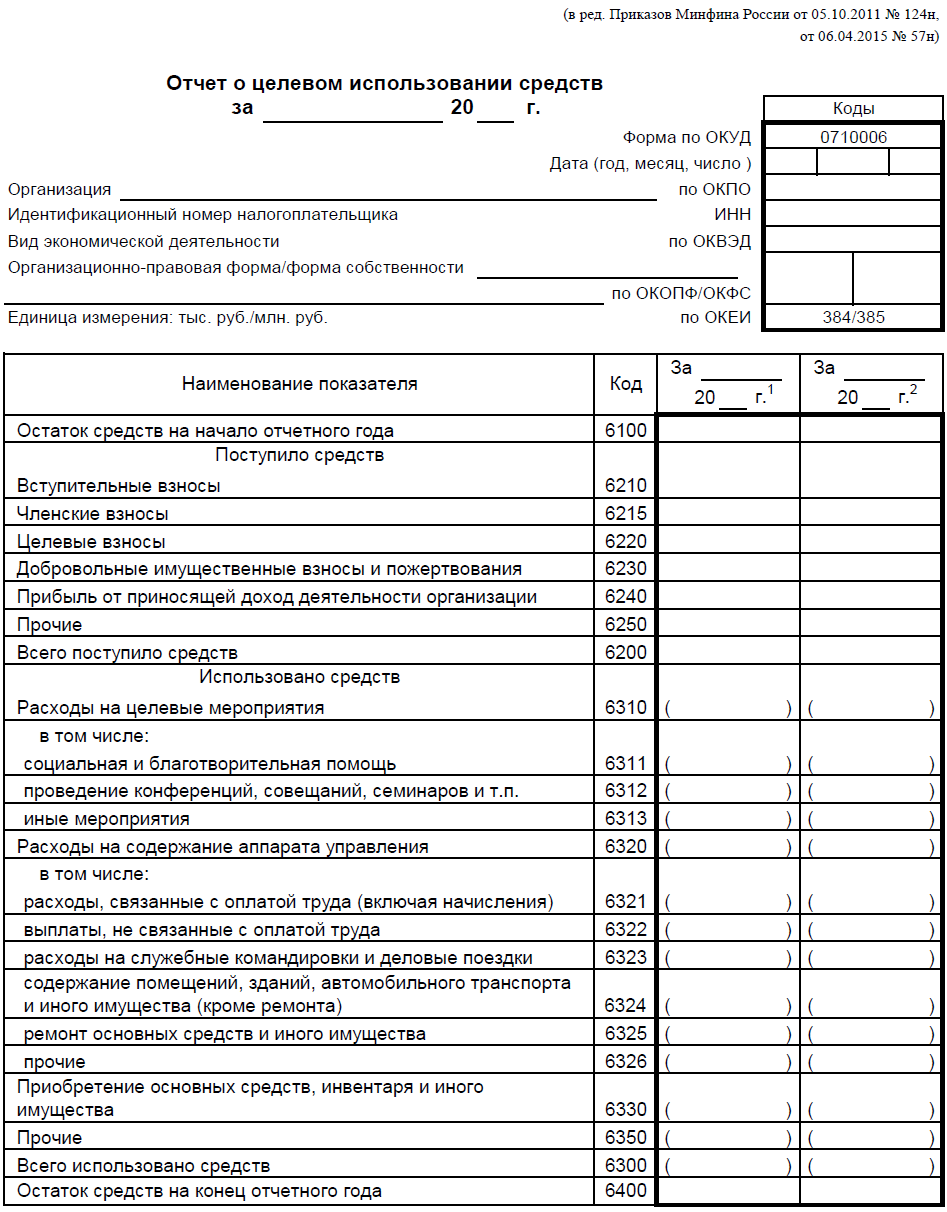

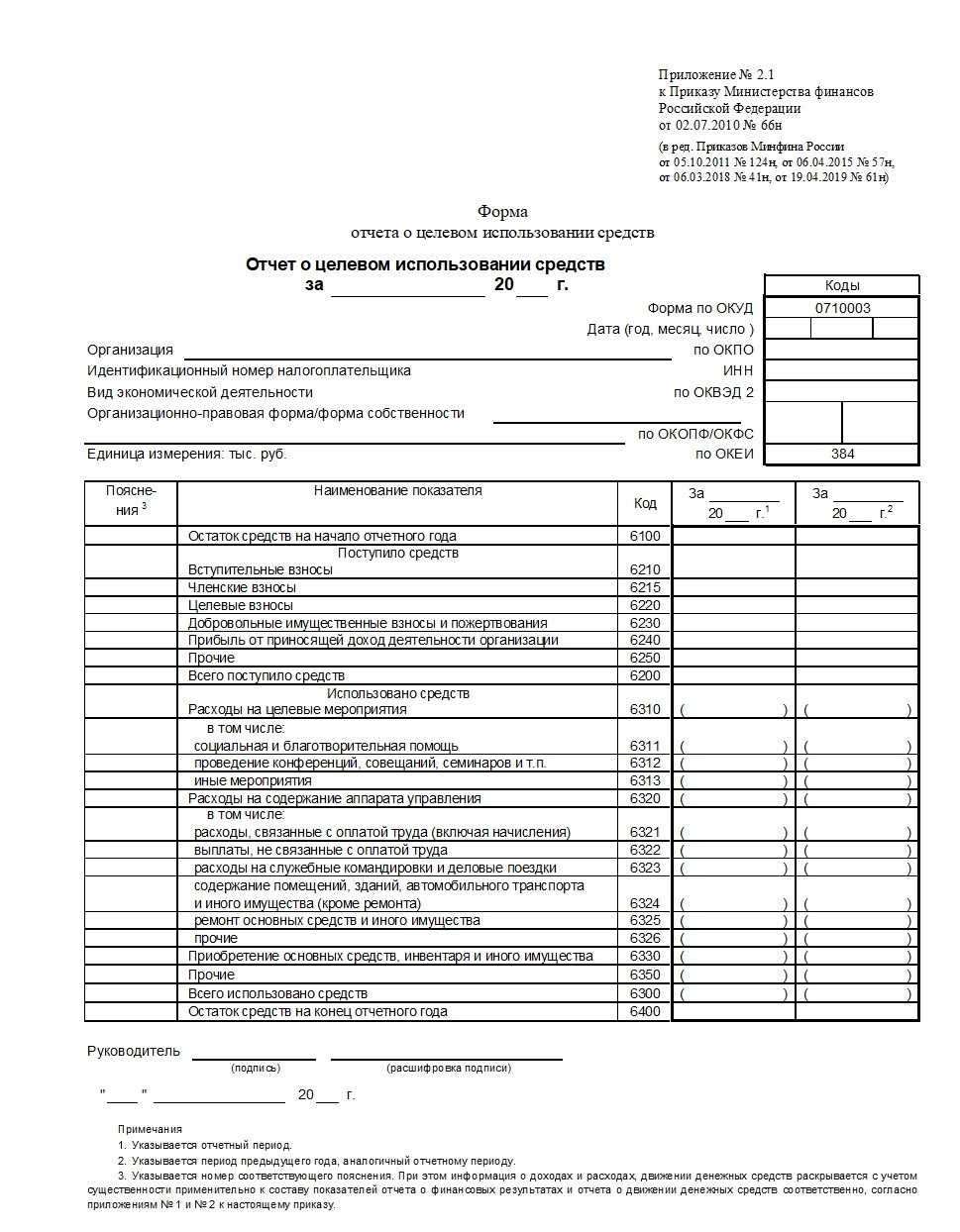

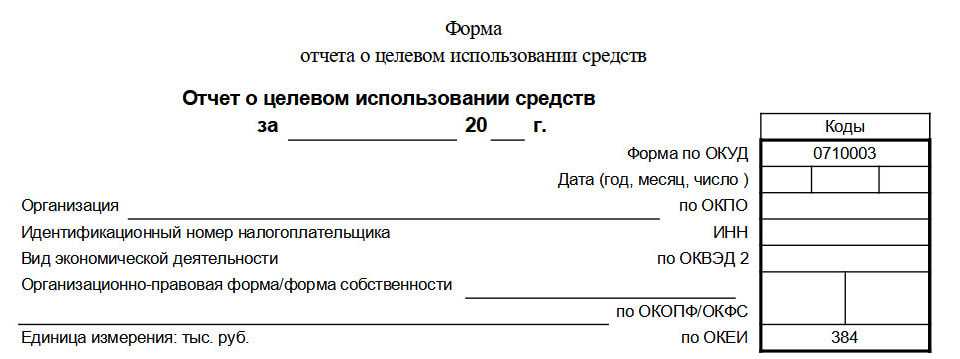

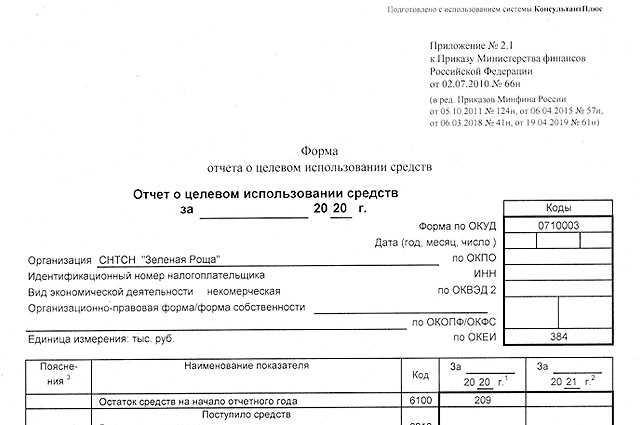

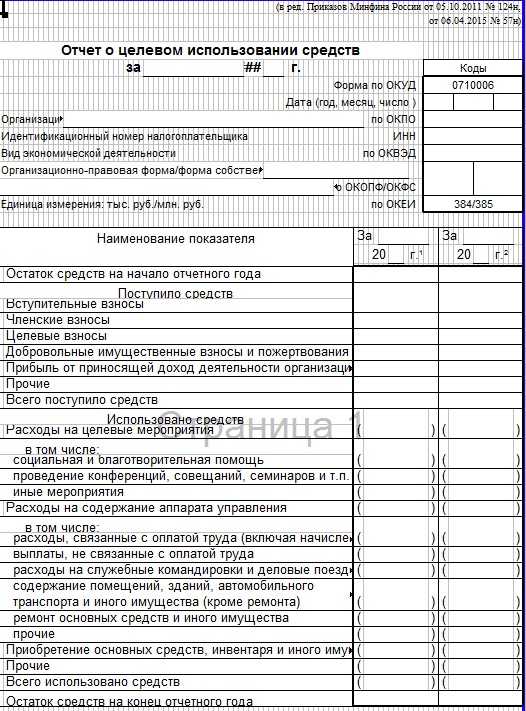

Форма отчета о целевом использовании средств

Данный отчет имеет унифицированную форму с кодом по ОКУД 0710006 утвержденную Приказом Минфина №66.

Важно: Министерство опубликовало данный бланк на своих сайтах с доступом к копированию для дальнейшего заполнения в ручном режиме. При этом не обязательно использовать установленную форму, достаточно ее взять за образец для коррекции под особенности предприятия

При этом не обязательно использовать установленную форму, достаточно ее взять за образец для коррекции под особенности предприятия.

Форма состоит из:

- Шапки, в которую необходимо внести все данные относительно организации, отчетного периода, единицы измерения средств – тысячи/миллионы.

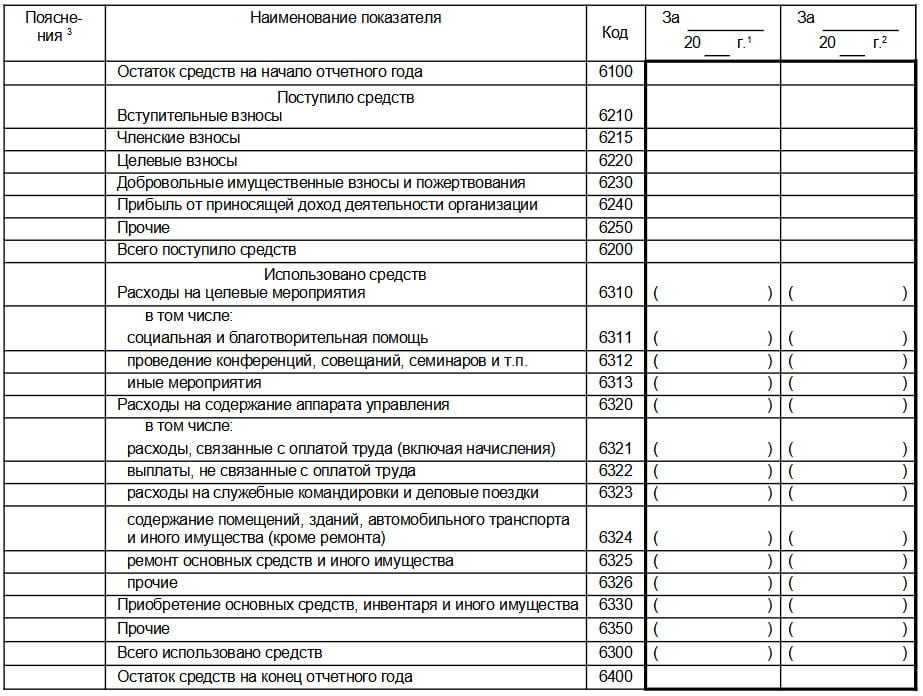

- 4 разделов:

- Остаток денег на начало года;

- Поступило средств;

- Использовано средств;

- Остаток на конец года;

- Подпись с расшифровкой руководителя;

- Дата составления;

- Примечание – в виде небольшой инструкции по заполнению документа.

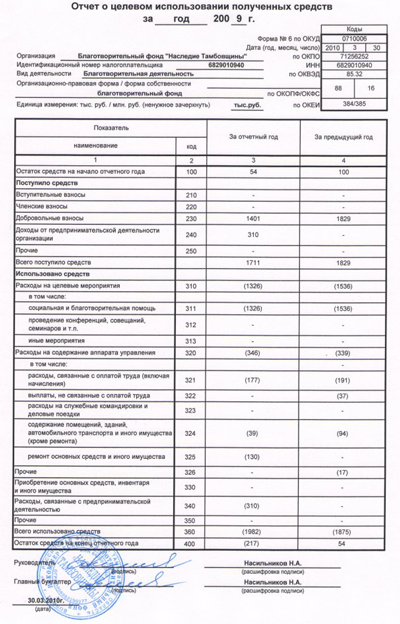

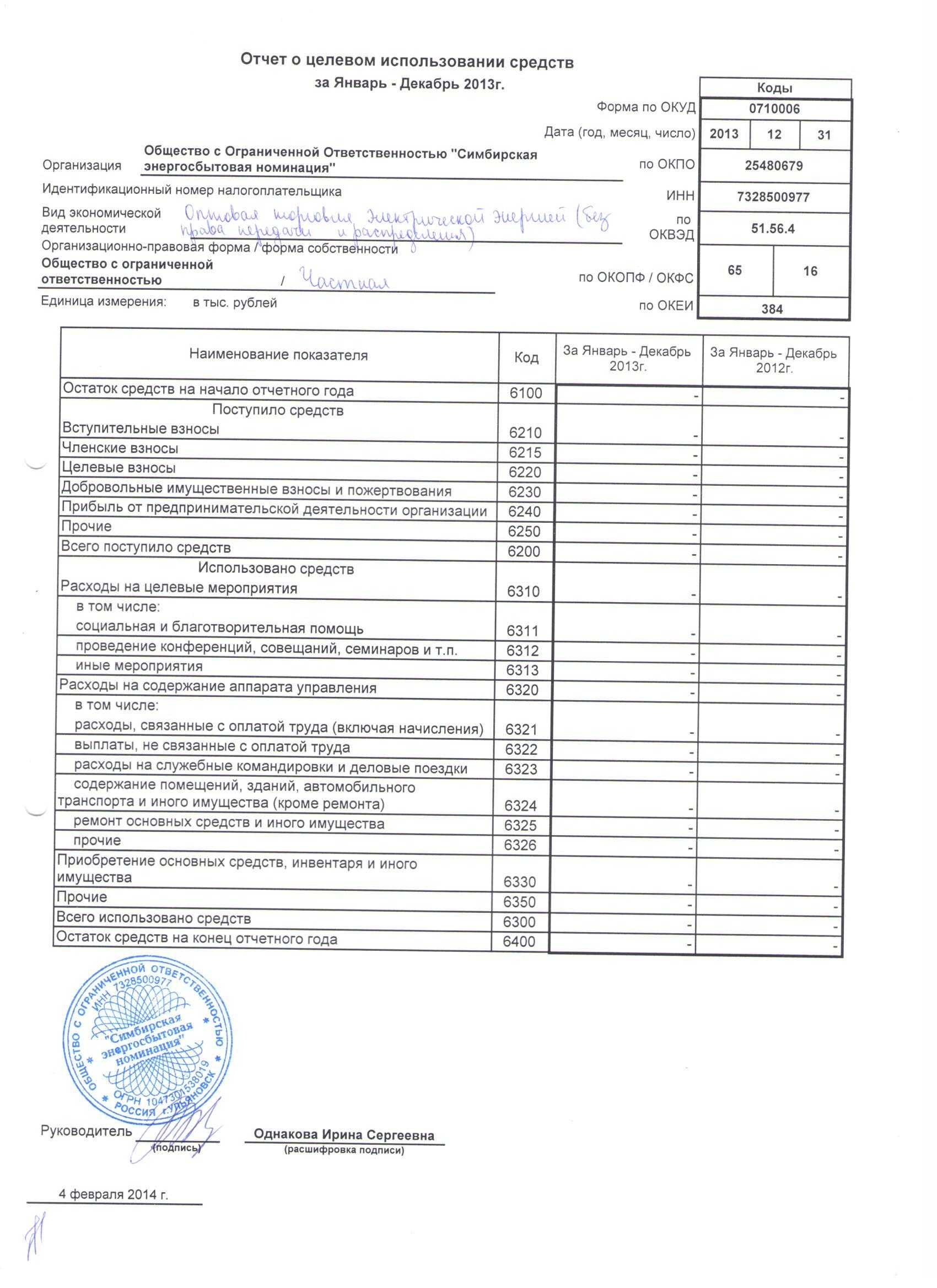

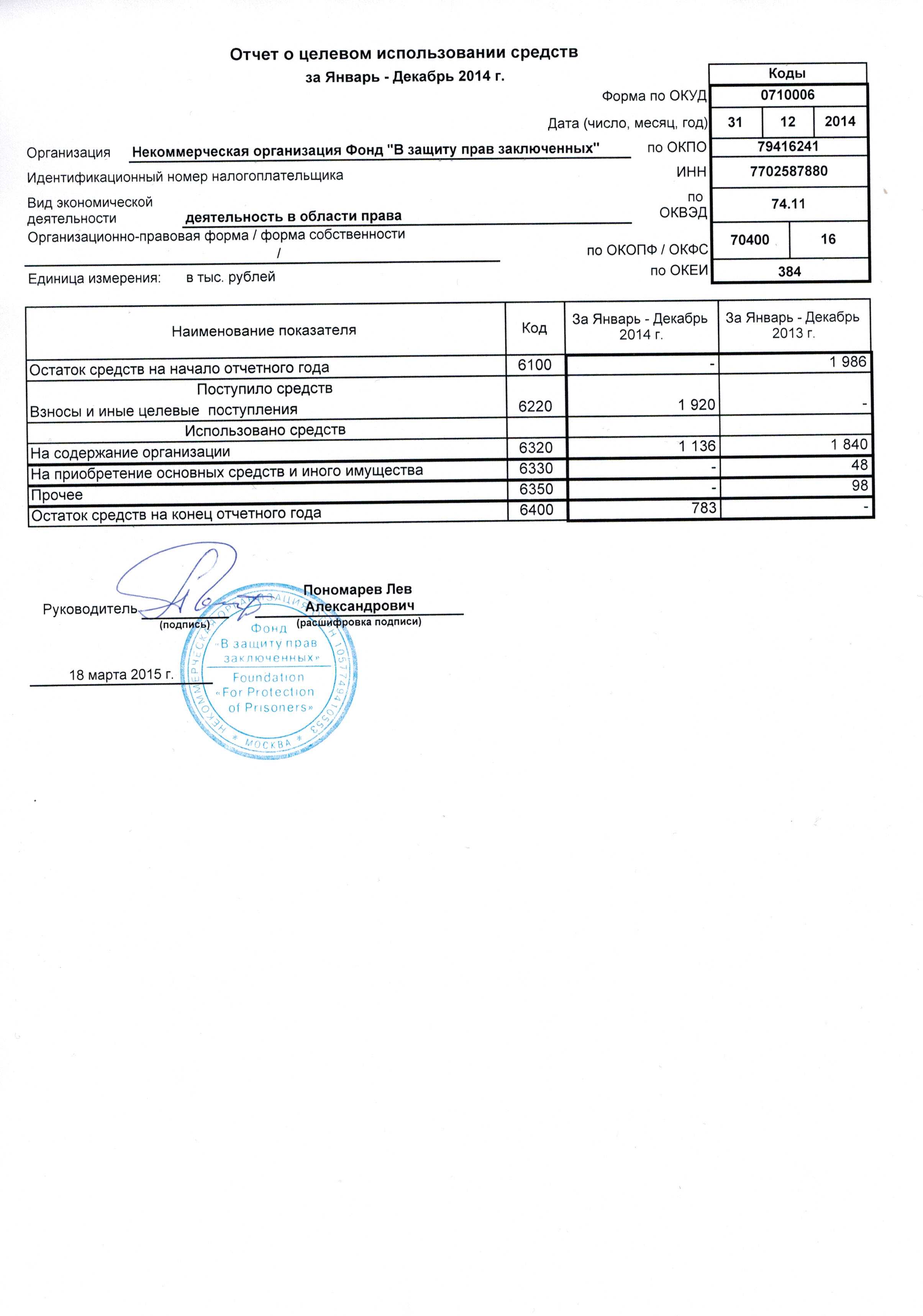

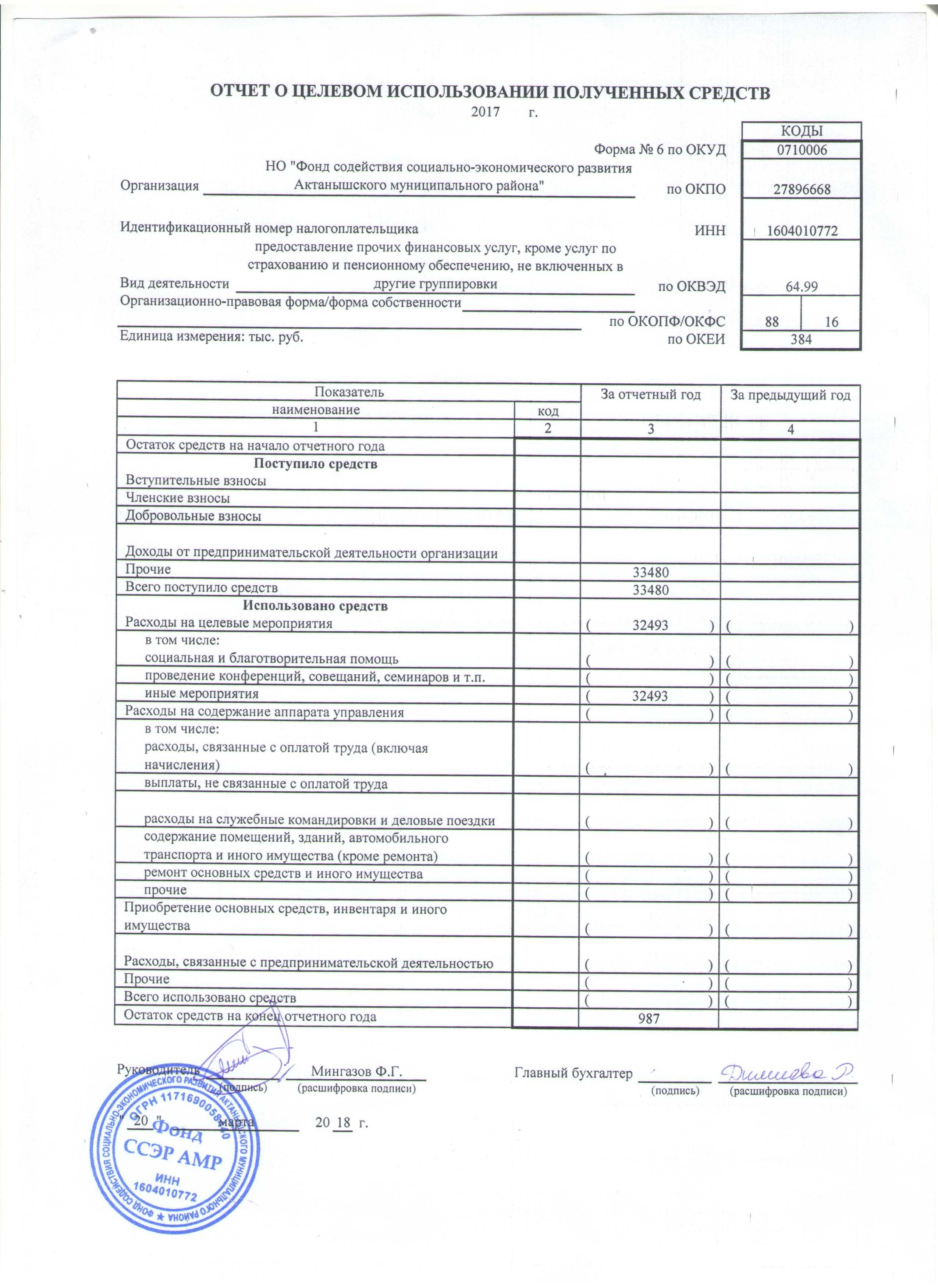

Образец отчета о целевом использовании средств.

Образец заполнения отчета.

Правила составления

Начинать заполнение документа необходимо с шапки, где характеризуется предприятие в целом.

Далее идет пошаговое формирование разделов, а именно:

- Данные об остатке за прошедший год;

- Новые поступления;

- Расходование средств, в том числе и расходование бюджетных денег целевого назначения;

- Сумма неиспользованного остатка путем подсчета вышеуказанных данных.

Важно: документ в обязательном порядке заверяется руководителем компании и лицом, ответственным за ведение бухгалтерии

Возможные ошибки

В первую очередь необходимо понимать, что документ должен быть заполнен без помарок и опечаток. Данные в нем следует указывать точные, чтобы в дальнейшем не возникало накладок.

Важно: все суммы указывать в тысячах или миллионах, но только рублей. Также следует учесть тот факт, что иногда показатель расходов превышает сумму остатка и доходов, тогда выходит в итоге число с минусом, которое следует указывать в круглых скобках, как отрицательное число

Важно: к данной сумме обязательно необходим комментарий – причина возникновения минуса и предложения по исправлению ситуации. Реквизиты отчета о целевом использовании

Реквизиты отчета о целевом использовании.

Заполнение каждого пункта

В каждую графу документа необходимо вносить соответствующие данные:

- В 1-й графе указывается переходящий остаток из прошедшего периода, берется эта сумма по счету Кт 86, также сюда необходимо указать доход, полученный от ведения предпринимательской деятельности.

- Во 2-й графе необходимо построчно указать вложения за весь период, к которым имеют отношения:

- Вступительные взносы, которые уплачивает в обязательном порядке новый участник общества;

- Членские, оплачивающиеся также в обязательном порядке каждым существующим членом товарищества, в среднем единожды в год;

- Целевые – предназначенные в обязательном порядке для решения определенных задач;

- Добровольные, которые могут вносить любые лица, в том числе и юридические в качестве спонсорства или пожертвования.

Важно: также в данной графе необходимо указать поступления из бюджета государства, от предпринимательской деятельности организации, от продажи имущества.

- В 3-ю графу необходимо внести данные о расходовании денег:

- Расходы на целевые мероприятия.

- Расходы на содержание штата, в качестве основной деятельности организации:

- Оплата труда, премиальные, отпускные, командировочные и прочие выплаты;

- Затраты на содержание здания, проведение ремонта и прочие текущие расходы.

- Расходы, которые пошли на приобретение ОС, инвентаря, оборудования, реконструкцию, модернизацию и прочее.

- Прочие расходы.

- В последней графе необходимо указать итог всех исчислений.

Налоговая отчётность НКО

С 2023 года единый налоговый счёт стал обязательным. Теперь он открывается автоматически для каждого лица, зарегистрированного в ФНС. В связи с этим сроки представления налоговой отчётности и погашения налогов стали едиными. Все суммы, подлежащие уплате конкретным лицом, зачисляются на его ЕНС. Плательщику нужно оформить одну платёжку на сумму, достаточную для погашения всех своих налогов, а инспекторы службы в дальнейшем распределят уплаченные средства, опираясь на ранее полученную отчётность.

Все НКО, независимо от формы и налогового режима, обязаны ежеквартально сдавать отчётность по форме 6-НДФЛ (налог на доходы физических лиц), если в штате есть официально трудоустроенные работники. Расчёт происходит на основании сумм НДФЛ, удержанных налоговым агентом за первый квартал, полугодие и девять месяцев. Справка 2-НДФЛ подаётся в составе 6-НДФЛ, но не ежеквартально, а один раз за год.

Далее состав налоговой отчётности НКО будет зависеть от формы некоммерческой организации и налогового режима, который она использует.

Отчётность НКО на ОСНО

При общей системе налогообложения НКО должны сдать в ФНС следующие документы:

- декларация по НДС;

- декларация по налогу на прибыль;

- декларация по налогу на имущество (если организация владеет недвижимостью, облагаемая база которой не считается от её кадастровой стоимости);

- расчёт 6-НДФЛ со справкой 2-НДФЛ;

- расчёт по страховым взносам (РСВ);

- персонифицированные сведения о физических лицах.

Последние три пункта применимы только к тем некоммерческим организациям, в которых есть сотрудники.

Отчётность НКО на УСН

Упрощённая система налогообложения обязывает некоммерческие организации отчитываться в ФНС по единому «упрощённому» налогу, а также сдавать расчёты 6-НДФЛ, РСВ и перссведения аналогично компаниям на ОСНО.

Отчётность АНО на УСН

Перечень налоговой отчётности для такой организации определяется так же, как для других НКО, и полностью зависит от системы налогообложения. АНО, как и другие компании, имеет право применять УСН, и в пользу выбора «упрощёнки» говорят две важные особенности:

- АНО может применять УСН даже в том случае, если доля участия другой компании выше 25%;

- АНО может применять УСН, даже если стоимость основных средств (неамортизируемых) составляет более 150 млн руб.

Помимо отчётности в ФНС, автономные некоммерческие организации сдают документы в СФР, Росстат и Минюст.

Регламентированная отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

декларация о количестве выпущенных в обращение на территории Российской Федерации товаров, упаковки товаров, включенных в перечень товаров, упаковки товаров, подлежащих утилизации после утраты ими потребительских свойств, реализованных для внутреннего потребления на территории Российской Федерации (утверждена Постановлением Правительства РФ от 24.12.2015 № 1417, с изменениями, внесенными постановлением Правительства РФ от 25.07.2018 № 868).

Изменения в электронном представлении форм регламентированной отчетности

Для формы статистики № 1-Т (условия труда) «Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда» (ОКУД 0606004) в редакции приказа Росстата от 24.07.2020 № 412 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 26.08.2020.

Для формы статистики № 1-ЛХ «Сведения о воспроизводстве лесов и лесоразведении» (ОКУД 0609040) в редакции приказа Росстата от 21.07.2020 № 399 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 03.11.2020.

Для формы статистики 1-автотранс «Сведения о работе автобусов по маршрутам регулярных перевозок» (ОКУД 0615055) в редакции приказа Росстата от 22.09.2017 № 621 (с изменениями — приказ Росстата от 16.07.2020 № 390) реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 03.12.2020.

Для формы статистики № 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях» (ОКУД 0609304) в редакции приказа Росстата от 22.06.2020 № 326 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 04.12.2020.

Остатки целевых средств

Как можно использовать оставшиеся целевые средства? Закон предлагает два варианта – вернуть обратно тому, от кого средства были получены, либо использовать в следующем периоде.

В том случае, если целевые средства остались не израсходованы, а организация не хочет возвращать остатки, необходимо согласовать этот вопрос с инвестором и обосновать необходимость в этих средствах.

Организация-инвестор, выдавшая грант, может позволить грантополучателю оставить не потраченные остатки на своих счетах. В этой ситуации эти средства необходимо отнести на внереализационные доходы и заплатить с этих сумм налог на прибыль организаций. Эта норма вызвана тем, что остатки будут использованы не на те цели, на которые они были выданы изначально.

Тот, кто выдал грант, вправе потребовать возврата оставшейся суммы. В этом случае грантополучатель обязан ее вернуть.

Как заполнить

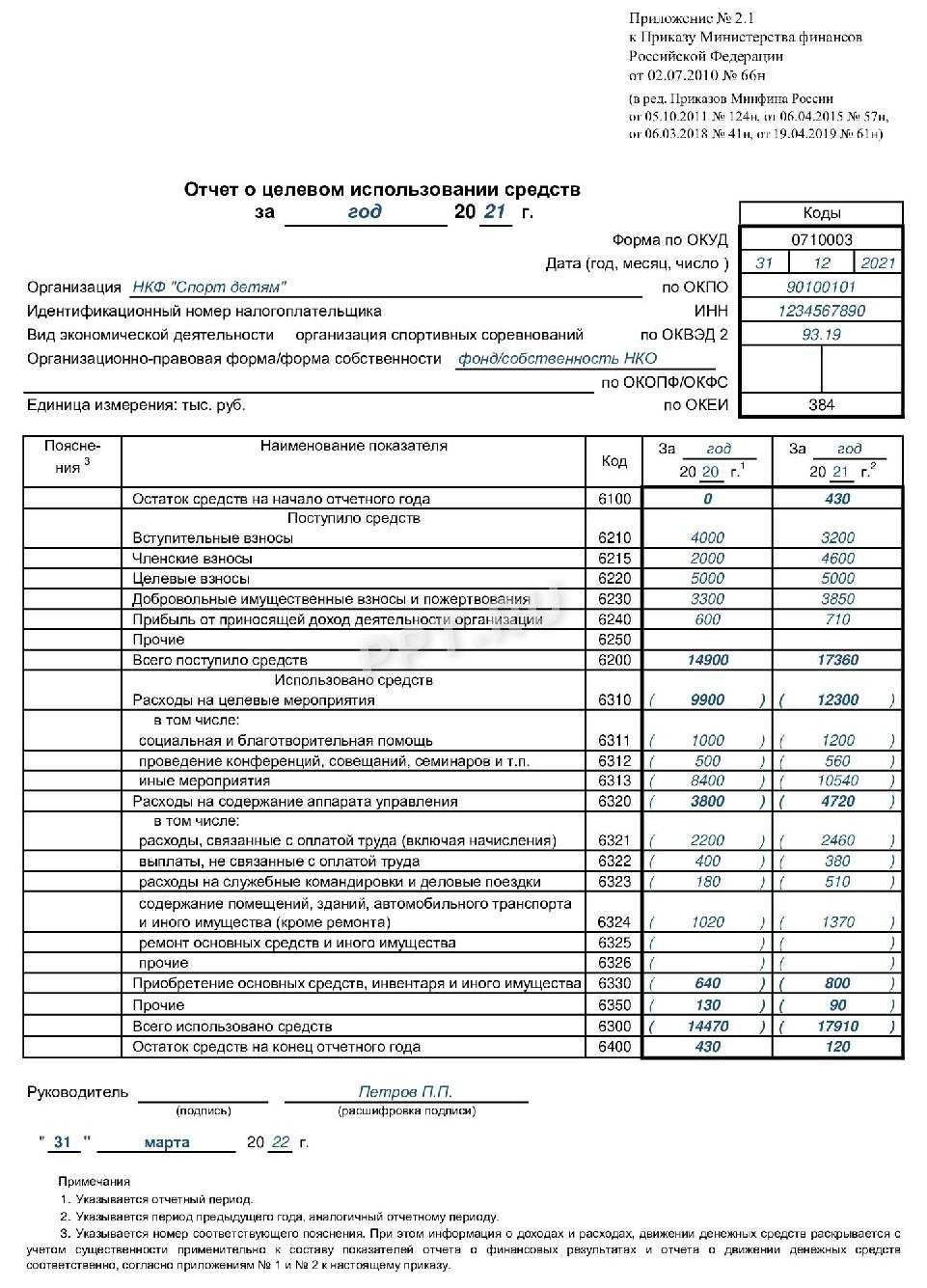

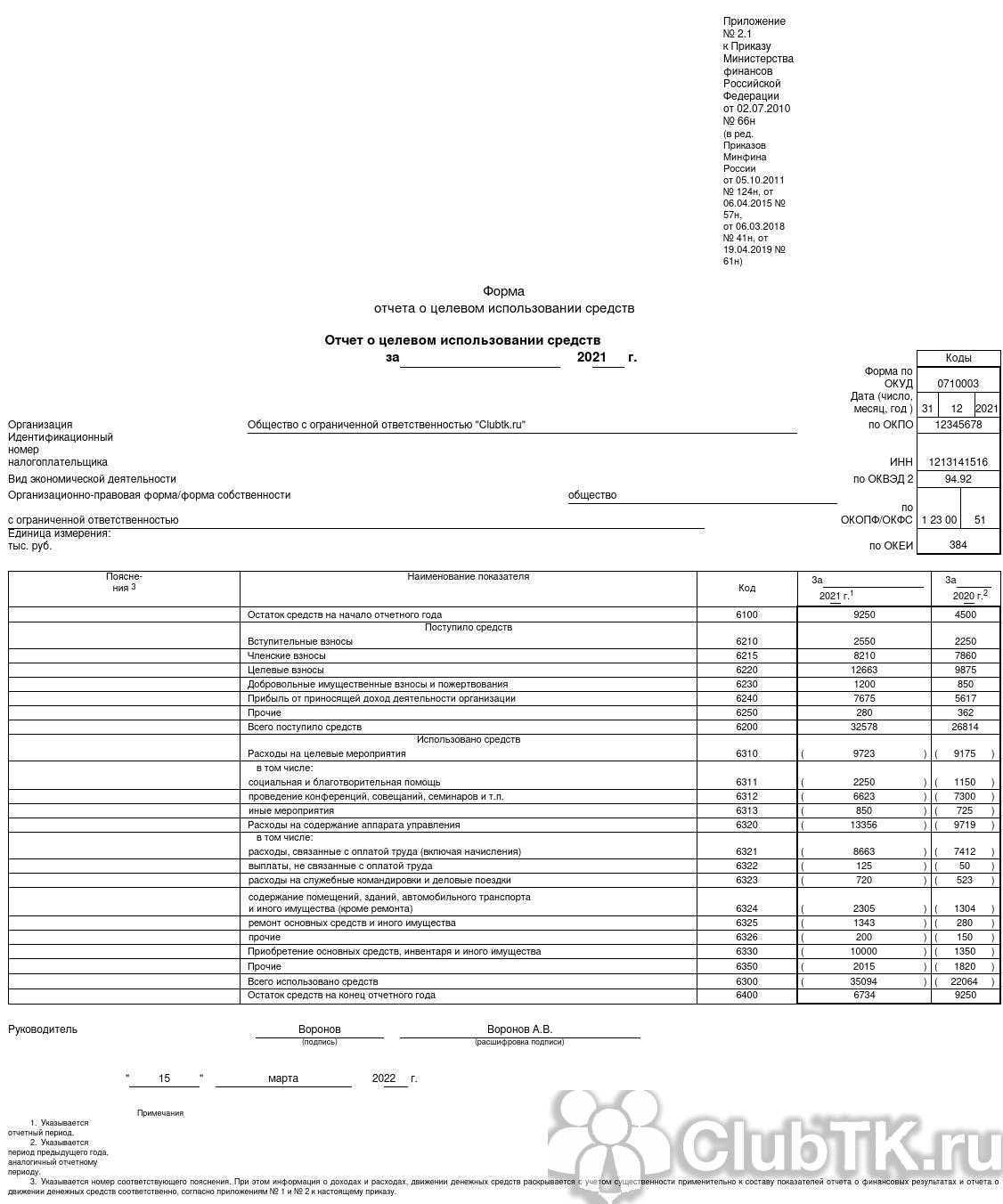

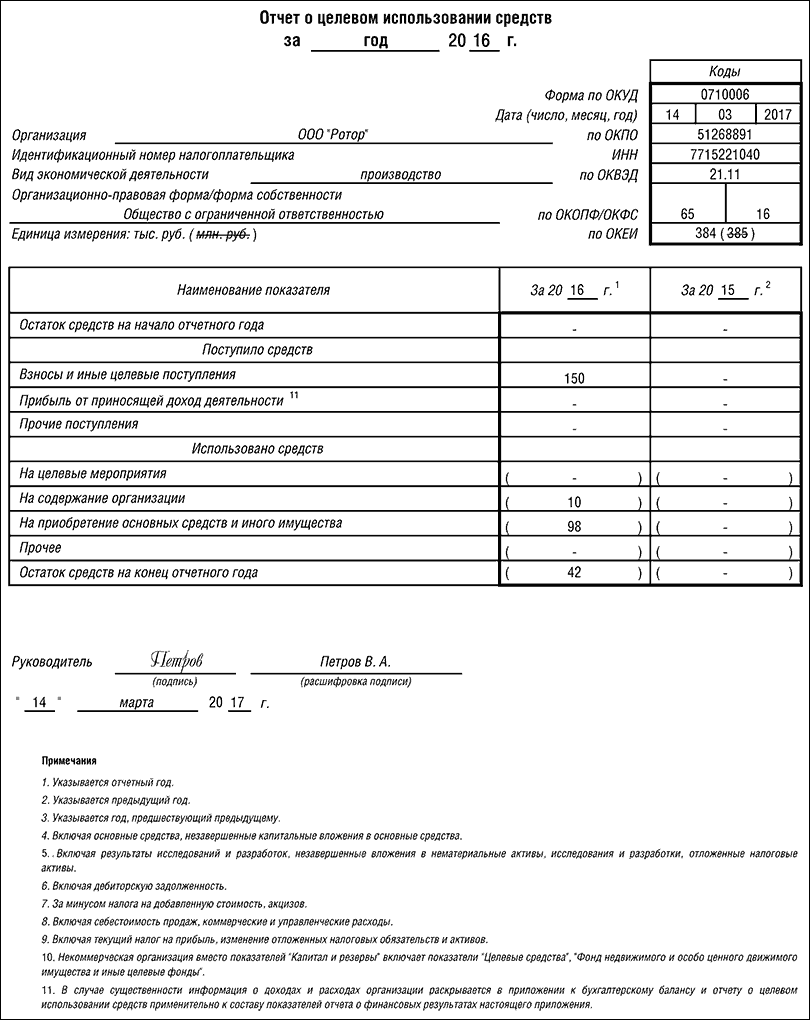

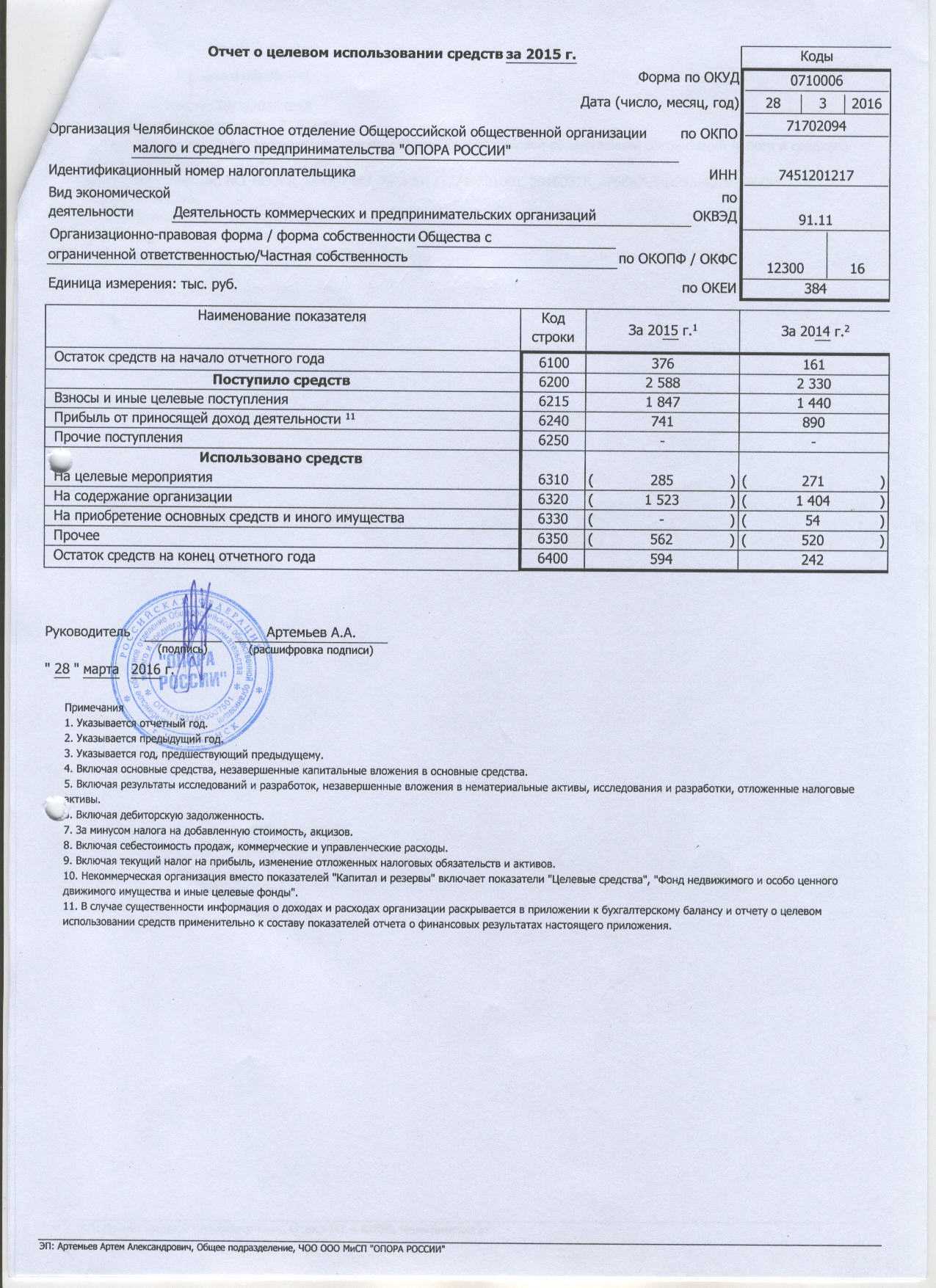

Отчёт об использовании целевых средств существует в двух формах:

- из приложения № 4 к приказу № 66н – для стандартной бухгалтерской отчётности;

- из приложения № 5 – для упрощённой отчётности.

Соответственно, организации, которые могут подавать бухгалтерскую отчётность в упрощённой форме, используют бланк из Приложения № 5, остальные – из приложения № 4.

Какой-либо инструкции по заполнению полного или краткого «целевого» отчёта нет. Всё, на что можно опираться – это сама его форма.

Отчёт представляет собой таблицу. В «шапке» перед ней приводится основная информация о компании: название, ИНН, вид деятельности, форма собственности и коды статистики. Заполняется этот блок также, как в остальных отчётах, например, в балансе.

В таблицу попадают сводные данные с бухгалтерского счёта 86 «Целевое финансирование». Указывают суммы целевых средств на начало года, их поступление, расходование в течение отчётного периода и остаток на конец года. Цифры приводятся за два года – за отчётный и за предыдущий. Остаток средств на начало отчётного года должен совпадать с остатком на конец предыдущего.

В первой части таблицы отражаются поступления денег за счёт взносов разного типа – вступительных, членских, целевых, добровольных имущественных. Также тут указывают сумму прибыли, полученную НКО, прочие поступления и подводят итог за период.

В расходной части детально расписывают, куда ушли целевые средства. Это целевые мероприятия в разрезе видов, расходы на содержание аппарата управления НКО по их видам, расходы на приобретения имущества, прочие траты и расходы за год. В последней строке подводится итог: сколько целевых средств осталось на конец года.

Упрощённая форма отчёта гораздо компактнее. Суть та же – остаток на начало года, поступление и расход целевых денег за год и остаток на его конец. Но статьи поступлений и расходов укрупнены.

Скачать образец заполненного отчёта о целевом использовании средств

Отчёты НКО, которые нужно сдавать электронно

Существует перечень отчётов, которые необходимо сдавать строго в электронном виде. К ним относятся:

- декларации по НДС (только налогоплательщикам на упрощёнке разрешено сдавать бумажные декларации по НДС);

- отчёты по форме 6-НДФЛ (если в организации насчитывается 10 и более физлиц, получающих доход);

- РСВ и персонифицированные сведения в ФНС;

- сведения в СФР о стаже, трудовой деятельности, взносах на травматизм (если в организации есть 11 или более застрахованных лиц);

- бухгалтерская отчётность;

- статистическая отчётность.

Отчётов НКО, которые в 2023 году можно сдать на бумаге, совсем немного. Поэтому полный переход на электронную отчётность целесообразен для всех организаций. С помощью сервисов «Калуга Астрал» можно организовать отправку электронной отчётности во все контролирующие органы, за исключением Минюста. Удобные инструменты для работы с бухгалтерской, налоговой, статистической и кадровой отчётностью доступны в таких сервисах, как «Астрал Отчёт 4.5», «Астрал Отчёт 5.0» и «1С-Отчётность».

Как заполнить

Составление документа начинается со сведений, характеризующих само предприятие. После этого необходимо указать сведения согласно разделам, а именно:

- остаток средств с предыдущего отчетного года;

- наличие новых поступлений;

- затраты, которые напрямую связаны с данным типом средств ;

- целевое использование бюджетных средств.

Затем осуществляется расчет по всем разделам, и полученные показатели заносятся в графу, которая отображает результатные сведения.

Важно помнить, что встречаются ситуации, когда размер затрат превышает объем доходов. В таком случае результатные сведения, как и возможные остальные отрицательные показатели должны быть записаны в круглых скобках, которые указывают на минусовую сумму

Возникшая подобная ситуация не должна оставаться не прокомментированной, поэтому в обязательном порядке необходимо указывать разъяснения, в которых описывается причина формирования минусовых показателей и поэтапных порядок исправления.

Сформированный отчет подлежит обязательному заверению главным бухгалтером и руководством предприятия. Обязательно в конце необходимо ставить дату составления документа.

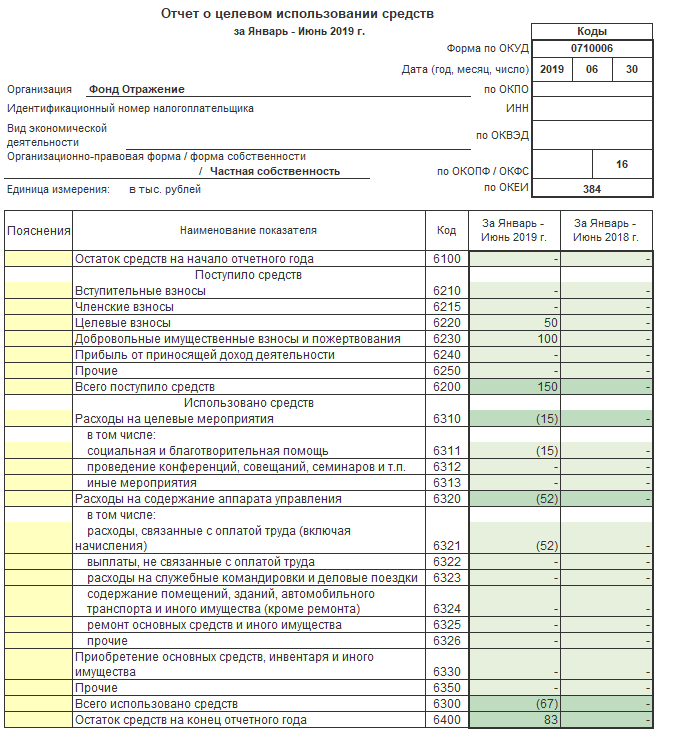

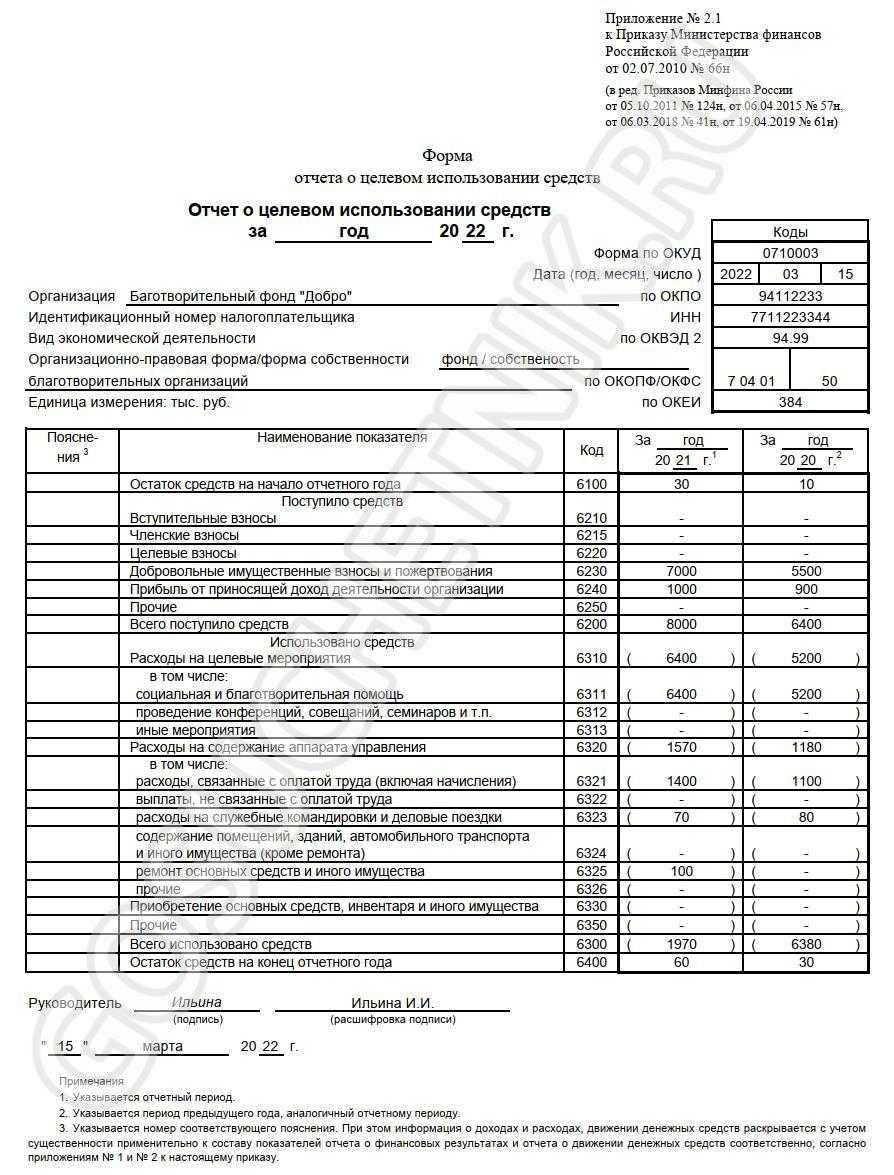

Пример заполнения отчета о целевом использовании

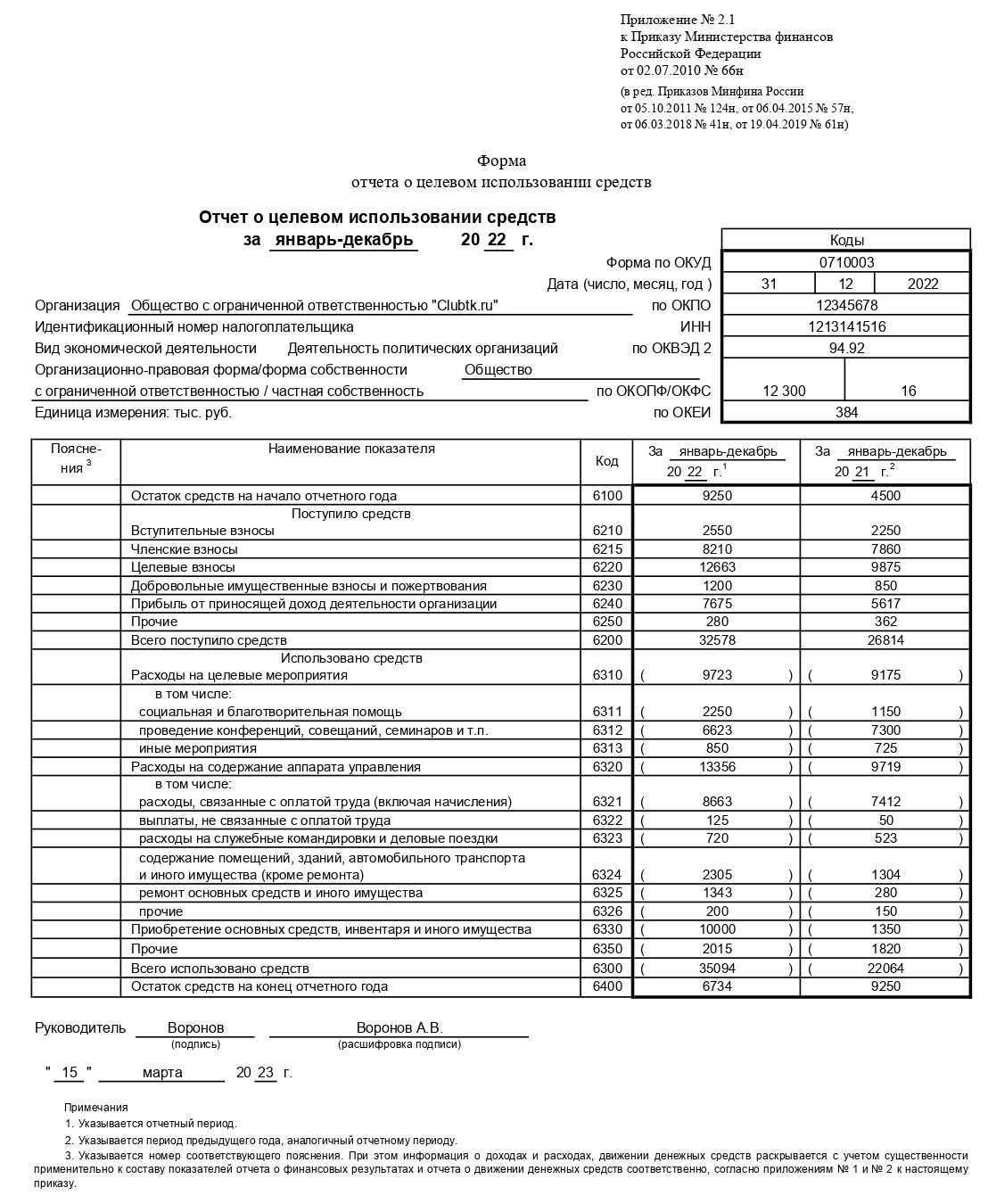

Рассмотрим пример заполнения отчета о целевом использовании средств на конкретных цифрах.

Пример

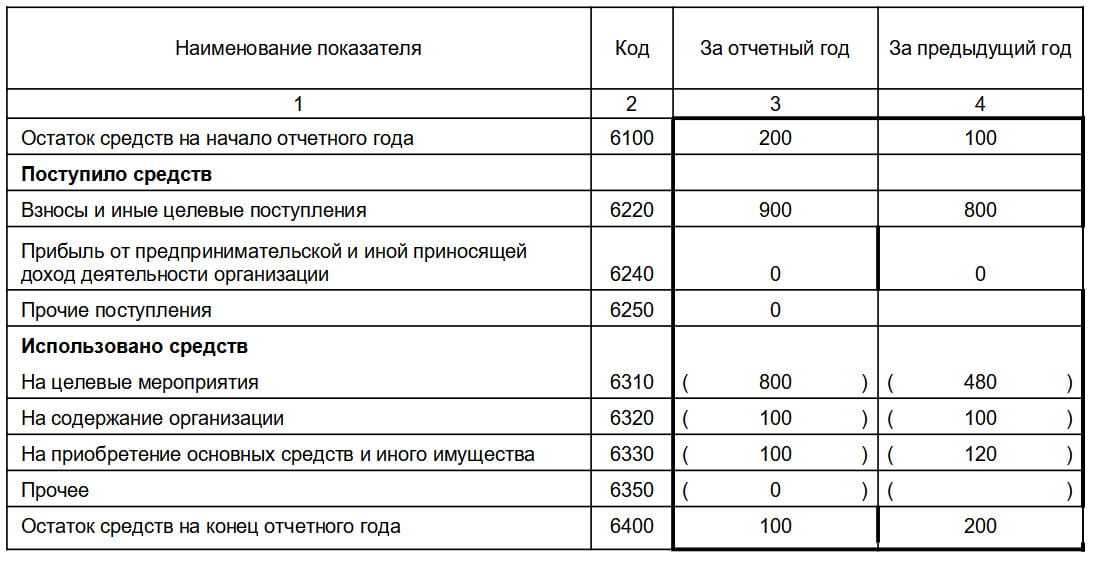

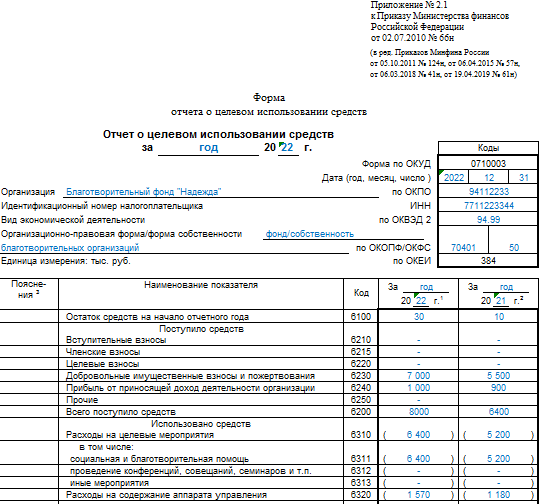

Для благотворительного фонда «Надежда», занимающегося помощью лицам, оказавшимся в сложной жизненной ситуации, основным источником средств, позволяющим осуществлять предусмотренную уставом деятельность, являются добровольные пожертвования юридических и физических лиц. Остаток неиспользованных на начало года средств составил 30 000 руб. За 2018 год в качестве добровольных пожертвований фонд получил 7 000 000 руб.

Кроме того, фонд организует акции просветительского характера, приносящие ему доход от продажи входных билетов на них. Чистая прибыль от этой деятельности за 2018 год составила 1 000 000 руб.

Расходы, осуществленные фондом, в 2018 году оказались следующими:

- на благотворительные выплаты людям, попавшим в сложную жизненную ситуацию, — 6 400 000 руб.;

- на оплату труда с учетом страховых взносов, начисляемых на сумму дохода работника, — 1 400 000 руб.;

- на командировки с целью проверки реальности сложных жизненных обстоятельств у лиц, которым нужна помощь — 70 000 руб.;

- на косметический ремонт помещения, занимаемого фондом на правах аренды, — 100 000 руб.

Аналогичным образом складывалась ситуация и в 2017 году. Те есть имели место два вида поступлений: добровольно пожертвованные суммы (5 500 000 руб.) и прибыль от предпринимательства (900 000 руб.). Использовались средства на благотворительные выплаты нуждающимся в них лицам (5 200 000 руб.), оплату труда и страховые взносы (1 100 000 руб.) и поездки в командировки (80 000 руб.). Неиспользованные на начало года средства составляли сумму 10 000 руб.

В основной таблице отчета остатки средств на начало года будут показаны по строке с кодом 6100, а остатки на конец года — по строке 6400. При этом данные строки 6100 для 2018 года (на его начало) и строки 6400 для 2017 года (на его конец) должны быть одинаковыми.

Поступления найдут отражение в строках 6230 (добровольные пожертвования) и 6240 (прибыль от предпринимательства). Общая их сумма попадет в строку 6200.

В отношении расходов на целевые мероприятия окажутся задействованными строки 6310 (в ней будет показана общая их величина) и 6311 (она предназначена для расходов в виде благотворительной помощи).

В части расходов на содержание самого фонда будут использоваться строки 6320 (здесь отразится общая их сумма), 6321 (расходы, связанные с оплатой труда), 6323 (расходы на командировки) и 6325 (расходы на ремонт имущества).

Общая величина произведенных расходов, равная сумме строк 6310 и 6320, попадет в строку 6300.

Остаток средств на конец каждого года рассчитывается от суммы их остатка на его начало путем прибавления общей величины поступлений и вычитания из этого слагаемого общей суммы расходов, т. е. по формуле (если ее составить с использованием кодов строк отчета): 6100 + 6200 — 6300 = 6400.

Заполненный по приведенным данным отчет смотрите на нашем сайте.

Образец учетной политики

Учётная политика – это способ ведения бухгалтерского документооборота в жилтовариществе. Формирование учётной политики ТСЖ осуществляется главным бухгалтером, согласно п. 4 разд. 2 приказа Минфина № 106н .

Учётная политика жилищной структуры при упрощённой системе сбора налогов должна включать в себя следующие разделы:

- Рабочий план субсчетов и основных счетов.

- Формы основной документации.

- Правила инвентаризации активов и пассивов.

- Методы оценки активов и пассивов.

- Порядок документооборота и метод обработки сведений.

- Способы контроля над хозяйственной деятельностью.

План счетов товарищества при УСН предполагает внесение прибыли от хозяйственной деятельности в целевые средства с целью не учитывать данную прибыль как доход. Для этого нужен отдельный учёт основных средств, позволяющий относить поступления к целевым взносам

, поэтому к счету 01, обозначающему основные средства, нужно открыть субсчета 01-2 и 01-3.

ВАЖНО!

Все основные активы товарищества при УСН отражаются на балансе по их изначальной стоимости, так как жилищная структура не производит продукцию в рамках уставной и хозяйственной деятельности. Износ основных материальных активов при УСН отражаются на внебалансовом счёте 010

Нематериальные активы при УСН принято учитывать при помощи счёта 04

Износ основных материальных активов при УСН отражаются на внебалансовом счёте 010. Нематериальные активы при УСН принято учитывать при помощи счёта 04.

Важно учитывать, что при упрощённом способе налогоначисления бухгалтер в ТСЖ должен осуществлять фиксацию текущих расходов и доходов на отдельных счетах, в противном случае все поступления будут учтены в качестве доходной части. Целевые поступления необходимо отражать на кредите счёта 86, а расходы – на счёте 96.

На упращенке субсчета, посредством которых проводятся отдельные операции, необходимо отражать в учётных книгах при помощи проводок на основании плана счетов, утверждённого приказом № 94н

Целевые поступления необходимо отражать на кредите счёта 86, а расходы – на счёте 96.

На упращенке субсчета, посредством которых проводятся отдельные операции, необходимо отражать в учётных книгах при помощи проводок на основании плана счетов, утверждённого приказом № 94н .

Отчётность НКО в Росстат

Перечень форм статистической отчётности для всех разный. Зависит это преимущественно от формы НКО, размера бизнеса и сферы деятельности. Например, микропредприятия и субъекты малого бизнеса сдают сплошную статистическую отчётность только раз в пять лет, а в промежутках между этим Росстат осуществляет выборочную проверку, ежегодно составляя перечень организации, которые должны отчитаться.

- на сайте ведомства найти организацию по ИНН, ОКПО или ОГРН;

- если организация должна отчитаться перед Росстатом, сайт выдаст перечень необходимых форм отчётности, которые можно здесь же скачать;

- если никаких форм статотчётности не найдено, значит, в этом году организация не должна сдавать статотчётность.

Отчетность перед ФНС

Организация обязана уведомить налоговую о полученных целевых средства[. Также придется проинформировать налоговиков и об осуществленных расходах полученных денег. Для этого, когда юридическое лицо заполняет годовую декларацию по налогу на прибыль, нужно заполнить и лист №7.

Кроме отчета перед налоговой, организация обязана предоставить отчет целевого использования и тому, от кого получила грант.

Специальных форм отчетов об использовании гранта нет, можно использовать произвольную форму по договоренности между сторонами. Периодичность предоставления информации об использовании средств может быть любой.

Самое главное, чтобы по этим отчетам можно было прослеживать, как происходит исполнение сметы. К отчету могут быть приложены сопровождающие документы:

- выписка из регистра;

- договор с подрядчиками, соисполнителями;

- акт выполненной работы;

- счет-фактура;

- акты приема-передачи;

- документы, подтверждающие оплату выполненной работы и проч.

В случае выявления расхождений в документах, организация обязана рассчитать и уплатить налог на прибыль.

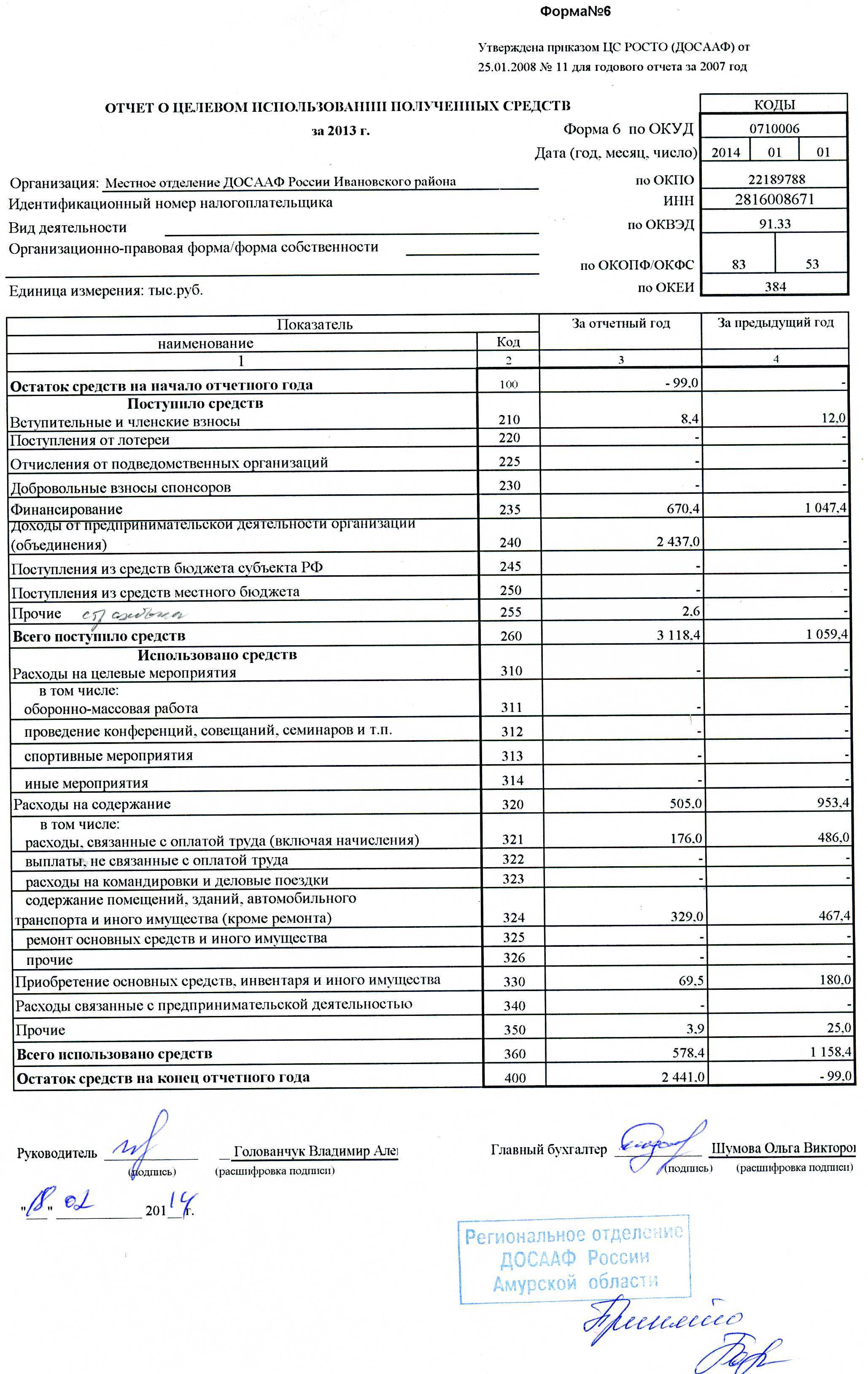

Получатели целевых средств заполняют специальный отчет – «Отчет о целевом использовании средств». Заполняется он по форме №6. Составлять отчет обязаны и коммерческие и некоммерческие организации.

У отчета существует две формы – полная и упрощенная. Упрощенную форму могут заполнять:

- организации малого бизнеса (их перечень приведен в федеральном законе №209);

- все некоммерческие организации;

- члены инновационного центра «Сколково».

Кто не вправе использовать упрощенную форму:

- юридические лица, которые по закону обязаны осуществлять аудиторские проверки своей отчетности;

- жилищные кооперативы;

- строительные кооперативы;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- государственные корпорации;

- политические партии;

- адвокатские кабинеты, коллегии адвокатов;

- иностранные агенты в лице некоммерческих организаций.

Особенности при упрощенном налогооблажении

Под упрощённым способом налогообложения понимается метод ведения бухгалтерии в ТСЖ, при котором налоговая база определяется как разность доходов и расходов, а налоговая ставка равна 15 процентам. Учёт только доходной части при ставке 6 процентов как способ подсчёта налога при УСН в жилищных организациях не применяется.

Жилищные товарищества, перешедшие на упрощённую систему расчёта налогов, должны отчитываться о годовых доходах и расходах, подавая налоговую декларацию до конца марта года, следующего за отчётным, согласно пп. 1 п. 1 ст. 346.23 НК РФ.

ВАЖНО! Жилищные товарищества, уплачивающие налоги по УСН, обязаны учитывать текущие доходы и расходы в специальных учётных книгах (ст. 346.24 НК РФ)

Жилтоварищество уплачивает налог при упрощённой системе раз в году, но подавать отчёты необходимо каждые три месяца, начиная с начала календарного года, при этом производя авансовые платежи по нарастающей системе.

Отчётность направляется в отделение налоговой службы бухгалтерскими работниками ТСЖ или членами правления.

Итоги

Отчет, отражающий информацию о динамике средств целевого финансирования, формируется при наличии у отчитывающегося лица таких средств. При его создании обычно используется рекомендованный Минфином России бланк, который имеет две формы (полную и упрощенную) и при необходимости может дополняться нужными строками. Упрощение отчета достигается объединением показателей и доступно не всем пользователям этой формы. Специальных указаний по заполнению действующего бланка не существует, поэтому вносить данные в него нужно, опираясь на логику самой формы отчета.

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Приказ Минфина России от 02.07.2010 № 66н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.