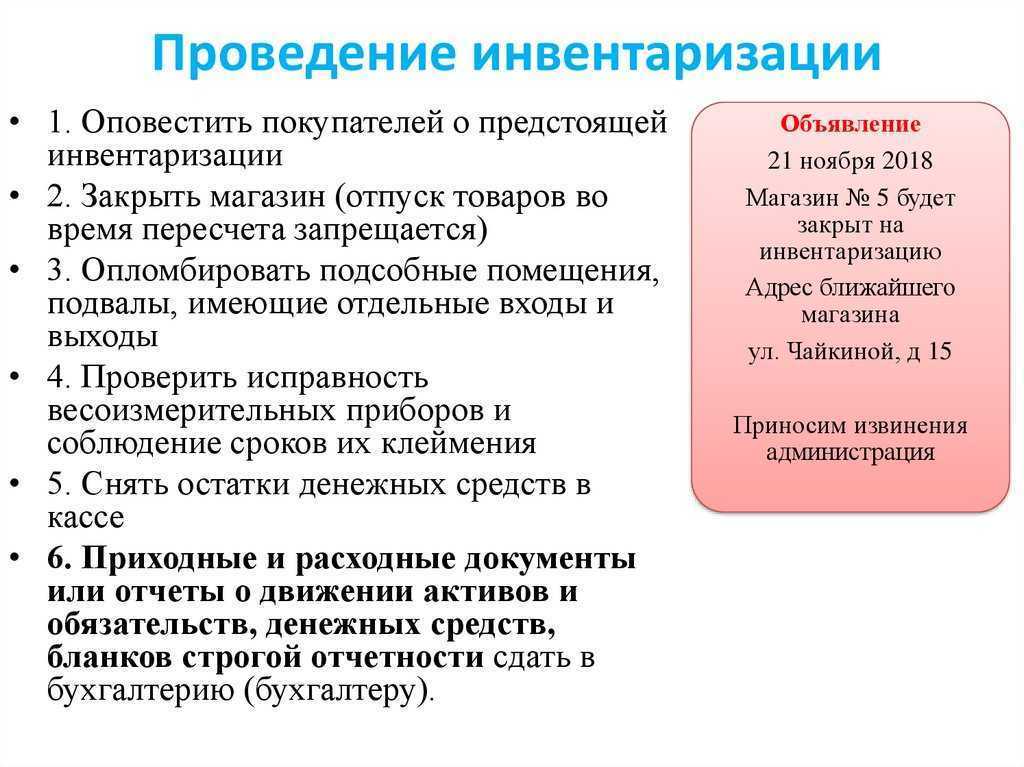

Завершение мероприятия

По окончании инвентаризации оформляются эти документы:

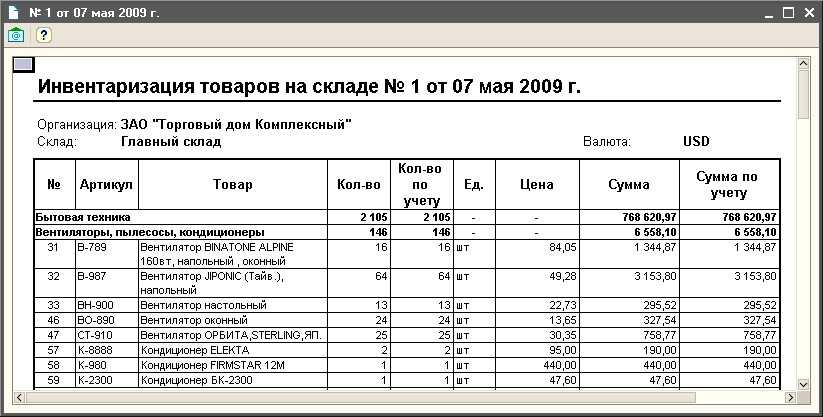

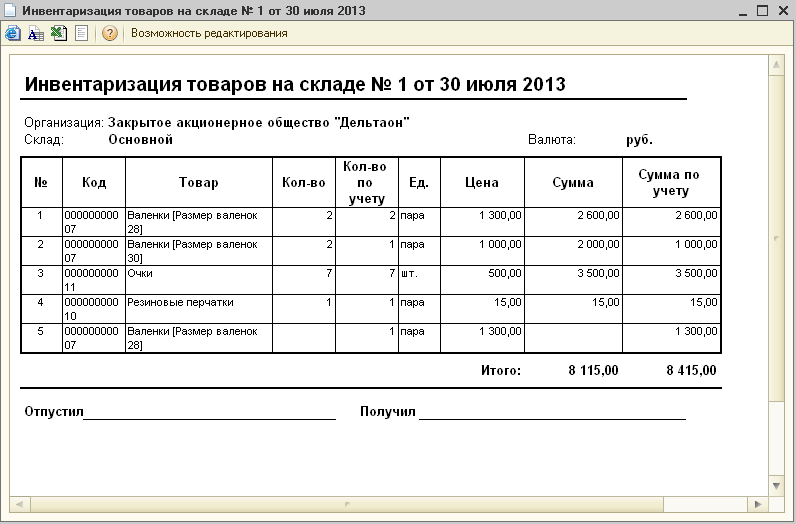

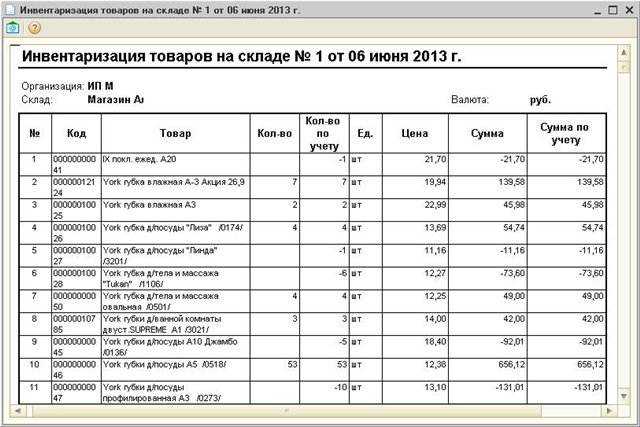

- Опись продукции, находящейся на складе.

- Ведомость о наличии несоответствий между данными инвентаризации и данными бухучета.

- Заключение о мероприятии.

Необходимо также сформировать бумагу с описанием имущества, которого недосчитались при проверке. Если виновник недостачи не был обнаружен, выполняются эти проводки:

- ДТ2 КТ1.

- ДТ94 КТ1.

- ДТ91/2 КТ64.

Если найден виновник недостачи, вносятся эти записи:

- ДТ73 КТ94.

- ДТ50 КТ73.

Если же обнаружены избытки и найдено виновное лицо, вносятся эти проводки: ДТ1 КТ91/1.

ВНИМАНИЕ! Если масштабы недостачи находятся в установленных рамках, то она относится к издержкам товарообращения. Если невозможно отнести недостачу к издержкам, необходимо искать виновное лицо

Для этого назначается расследование.

Подготовительные работы

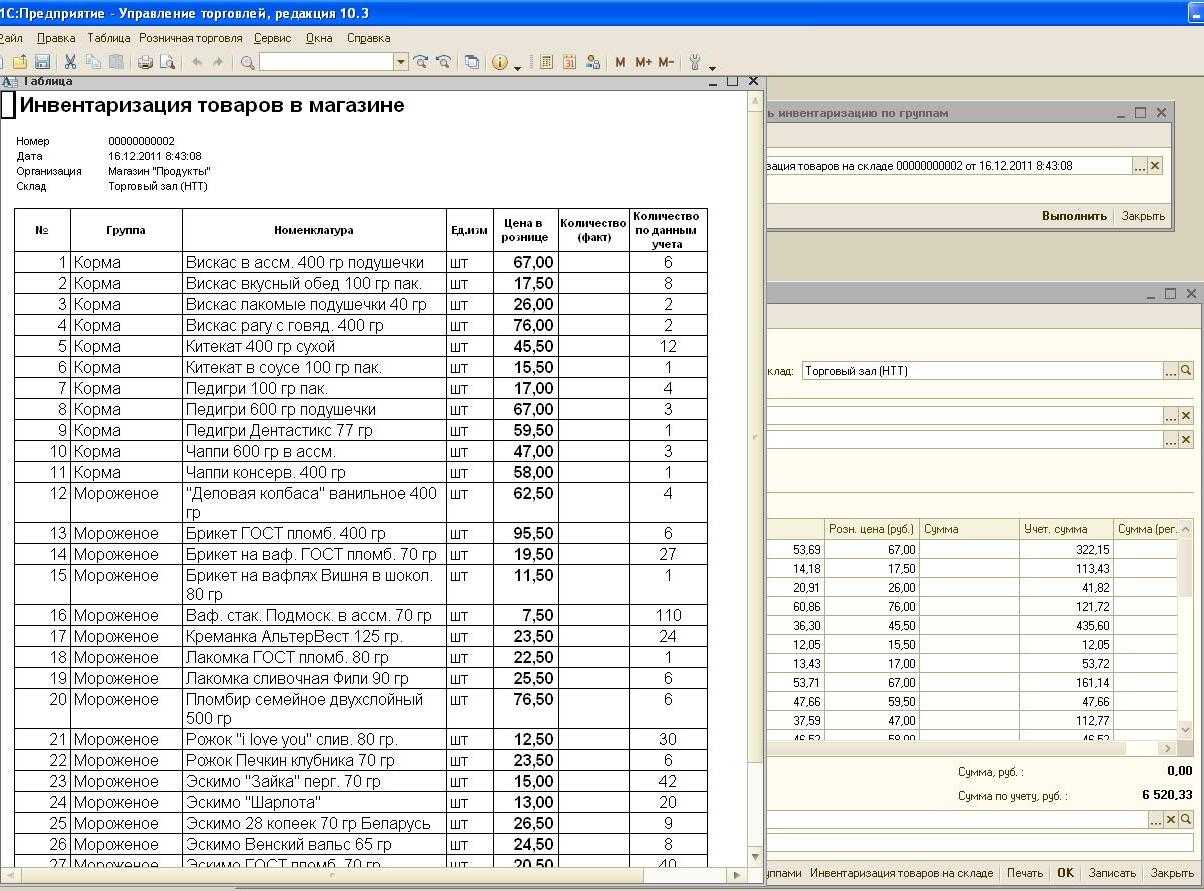

Склад перед мероприятием рекомендуется прибрать. Представителям комиссии предоставляются все документы, касающиеся недавних операций с предметами на складе. К примеру, это могут быть бумаги о приходе, утере, порче, расходе. На прежних отчетах проставляется пометка «до инвентаризации». Выделение документов, оформленных до мероприятия, позволит выявить отсутствующие объекты.

Ответственные за собственность обязаны перед началом инвентаризации поставить подпись в документе о том, что все бумаги на продукцию сданы комиссии. Проставляется еще одна подпись, которая подтверждает списание выбывшего имущества в расход. Документ о списании прилагается ко всем описям.

ВНИМАНИЕ! Различают две формы комиссий: счетную и инвентаризационную. Во вторую входят сотрудники, ответственные за подсчет собственности на складе

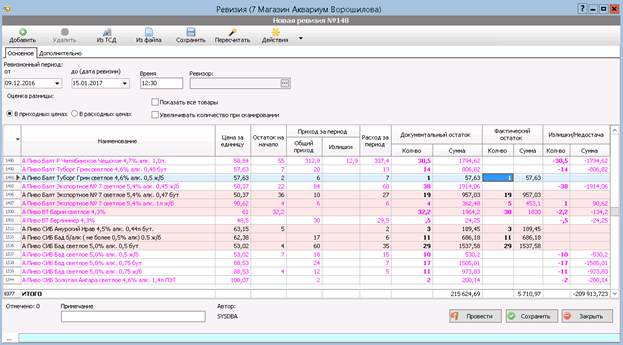

Пошаговая инструкция по инвентаризации в 1С рознице (версия 2.2)

Шаг 1: Создание приказа на пересчёт товара

Инвентаризация в 1С всегда начинается с создания приказа, это такой документ, на основании которого выполняются основные действия инвентаризации:

- Акты списания недостатков;

- Пересчёта товаров;

- Оприходование излишков.

Заходим в меню «Склад» и выбираем пункт «Приказы на пересчет товаров»:

Далее создаём новый приказ и заполняем все основные поля: период проведения, склад, магазин.

Также, надо выбрать условия отбора товарных номенклатур. Это кнопка «Редактировать настройки», подсвеченная на скриншоте ниже:

Шаг 2: Настраиваем правила отбора товаров для инвента

Если вы хотите сразу в один присест пересчитать всю номенклатуру магазина, то вам не надо вводить какие-то специальные условия отбора, а в выпадающем меню поля «Отбор» выбрать полную инвентаризацию:

Когда правила отбора созданы ранее — выбираем необходимый критерий и переходим на следующий шаг!

В нашем случае позиций номенклатуры более 700 единиц и поэтому инвентаризацию за один день сделать довольно проблематично, тем более ещё необходимо взвешивать кеги с разливным пивом и для этого мы обычно выделяем отдельный день.

Давайте для примера в 1С создадим отбор по пересчёту товара, который находится в одной группе. В нашем случае, для статьи просчитаем группу с безалкогольной водой и соками.

Нажимаем кнопку «создать» в окне выбора отбора и заполняем наименование нового отбора, указываем схему компоновки данных — «произвольную». После, заходим в меню редактирования:

Далее указываем отбор товаров, которые входят в определенную группу и вот так настраиваем:

Важно: То ли это ошибка 1С-ки, но после сохранения нового отбора, надо в приказе заново выбрать этот отбор в выпадающем списке, после чего он начинает корректно работать.

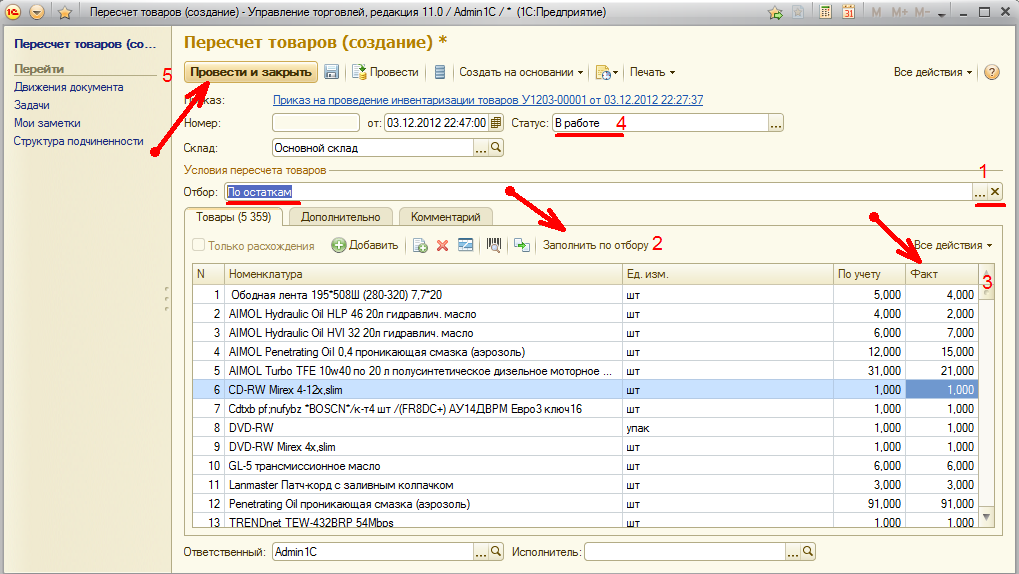

Шаг 3: Создание акта пересчёта товаров на основании приказа

На основании приказа создаём пересчёт товара:

В этом созданном документе переходим во вкладку «Товары», где должны уже отображаться все отобранные товары для инвентаризации. Выделяем их комбинацией клавиш и заполняем цены по себестоимости:

Нажимаем кнопку провести (не закрывая окно), для сохранения настроек.

Шаг 4: Печать накладной для проведения инвентаризации

Чтобы провести пересчет товара в зале магазина либо на складе, необходимо напечатать накладную, выполнить это можно так:

С ней мы идём в зал и записываем фактический товарный остаток.

Шаг 5: Добавление фактических результатов инвентаризации в 1С

Вот такой заполненный лист с остатком магазина мы должны получить в конце пересчёта:

Далее заносим полученные результаты в наш документ с пересчётом. Это тот самый, откуда мы печатали накладную на прошлом шаге:

После того как ввели все данные по остаткам в 1С, перейди на вкладку «Главная», измени статус документа на «Выполнено», проведи и закрывай.

Дальше мы будем работать в приказе на инвентаризацию.

Шаг 6: Списываем недостачу и оприходуем излишки

Заходим в меню «Склад» -> «Приказы на перерасчёт товаров» и здесь открываем последний приказ.

На основании него создаём списание недостатков и оприходование излишек.

Все эти действия выбираем в выпадающем меню:

В этих документах выделяем все позиции товара и задаём цену по себестоимости! Чтобы списание было не по розничной цене, а по той, которую мы фактически истратили на него.

Если открыть связанные документы, то можем увидеть, что у приказа есть три связанных документа, это пересчёт товара, списание и оприходование. Каждый можно отдельно открыть и изучить (проверить) данные:

Также, можно распечатать сличительную ведомость, доступную в выпадающем меню для печати.

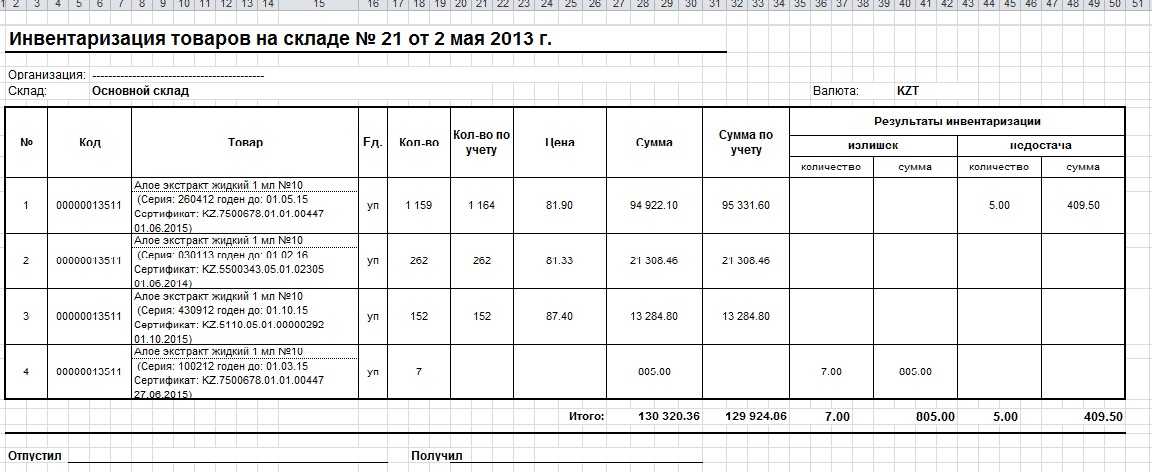

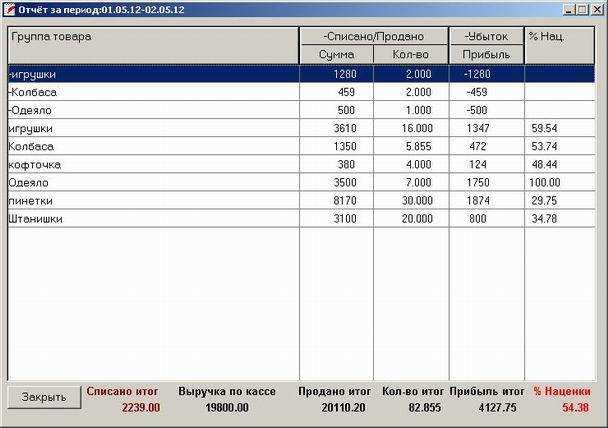

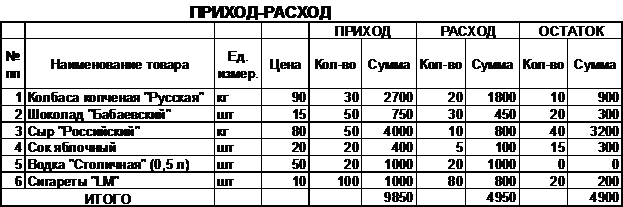

Сличительная ведомость в бухгалтерии — это документ, отображающий недостачи и излишки фактических остатков с учётом. В ней можно отслеживать все отклонения в учёте.

Осталось только поменять статус у приказа на «Выполнено» и провести.

Видео, с полной демонстрацией каждого шага:

Рассмотрим на примере ревизии в сетевом магазине

Предварительная подготовка начинается за несколько часов до начала переучета. В ней принимают участие работники компании-заказчика, утвержденные руководством. Подготовительные мероприятия включают сортировку товара по категориям.

За час до инвентаризации проводится собрание сотрудников, принимающих участие процедуре. Ответственные лица предоставляют информацию о распорядке дня, описывают правила перемещения по территории магазина. Каждый участник получает четко установленные задачи касаемо объема работы с наглядным примером в определенной зоне магазина.

Примечание. Фактический учет товароно-материальной базы в зале торговой точки производился по методу двойного расчета. Повторный расчет можно начинать только после завершения первого.

Подготовительный этап

Порядок проведения переучета регулируется Минфином РФ. В ходе подготовки к мероприятию нужно ознакомиться с особенностями и нюансами процедуры, чтобы провести ее быстро и эффективно

Первостепенное внимание уделяют подготовительным процедурам. От качества организации зависит скорость проведения, а также возможность проведения без остановки торгового процесса

Правило, которого следует придерживаться при проведении переучета: отсутствие движения продукции как внутри торговой точки, так и между ними. Следовательно, учитывать продукцию с одновременным ведением торговли – невозможно.

Лучше всего проводить переучет в выходной или праздник, либо ночью. Если у вас нет такой возможности, то можете обратиться за независимой инвентаризацией магазина продуктов к специалистам компании «ПрофСостав».

Не следует заблаговременно сообщать персоналу розничной торговой точки о планируемой инвентаризации. Это исключит возможность исправить результаты, скрыть недостающий товар. Чтобы сократить длительность процедуры, нужно предварительно подготовить схематический план магазина со списком групп товара и количественных данных.

Для проведения регламентированного переучета понадобятся следующие документы:

- Приказ для организации и проведения;

- Опись ТМЦ;

- Сличительная ведомость – при выявлении несоответствий фактической и учетной информации;

- Акт по списанию;

- Акт инвентаризации по движущимся товарам;

- Приказ об итогах переучета.

Для проведения мероприятия назначается комиссионный состав, и указывается в распорядительном документе. Чаще всего, в комиссию входит управляющий, бухгалтер, лица, несущие материальную ответственность.

На основании результатов проверки, если будет выявлена недостача или излишки, руководитель оставляет за собой право потребовать компенсацию ущерба, разделив ее между материально ответственными лицами.

Работа с отклонениями

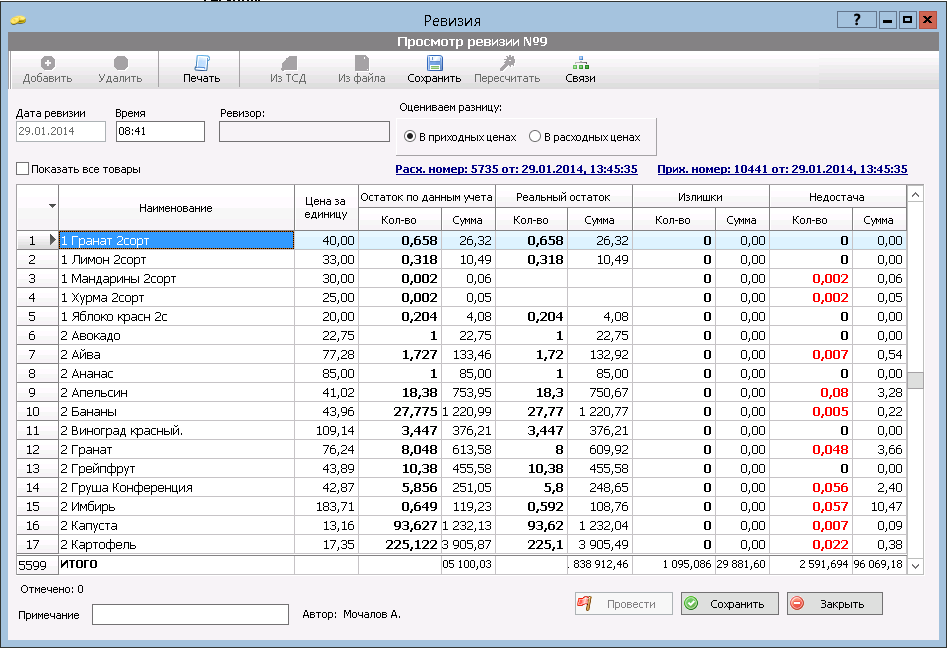

После проведения документа, все позиции имеющие отклонения вносятся программой во вкладки «Оприходование» (для излишков) и «Списание» (для недостач) соответственно (Рис.17):

Рис.17 Работа с отклонениями

Во вкладке «Оприходование» отражаются запасы в излишке, которые будут автоматически оприходованы на склад, что увеличит товарный запас склада клиники и предполагает прибыль от их реализации. При открытии вкладки «Оприходование» в колонке «Цена» отражаются существующие цены на момент проведения инвентаризации. По по умолчанию порядок их автоматического заполнения такой:

Оприходовать излишки можно по закупочным ценам, средним ценам или по последней закупочной. Для этого необходимо выбрать вариант заполнения ценами и нажать соответствующую кнопку на верхней панели инструментов. Если цены на позицию вообще нет — ее можно внести вручную. Указываем статью доходов, это может быть «Инвентаризация» либо «Оприходование остатков» (Рис.18):

Все недостающие запасы будут списаны и отражаются во вкладке «Списание» с количеством списанного товара и суммой. Списание происходит по текущей себестоимости. Аналогичным образом можно указать статью затрат (Рис.19):

Рис.19 Списание недостачи

После этого можно распечатать документ «Списания и оприходования» или «Общий результат» и «Провести и закрыть» данную инвентаризацию (Рис.20):

Рис.20 Проводим документ инвентаризации

В таком виде выводится на печать документ «Списание и оприходование» (Рис.21):

Рис.21/1 Документ «Списание и оприходование»

и документ «Общий результат» (Рис.22):

Рис.22 Документ «Общий результат»

Обязательное проведение инвентаризации

Проведение инвентаризации обязательно в случаях, установленных законодательством РФ, а также в случаях, прописанных в ФСБУ 28/2023 (см. таблицу 2).

Таблица 2

|

Случаи обязательного проведения инвентаризации, установленные ФСБУ 28/2023 |

Особенности обязательного проведения инвентаризации |

|

При составлении годовой бухгалтерской (финансовой) отчетности |

Экономический субъект вправе проводить инвентаризацию библиотечных фондов один раз в пять лет, иных основных средств – один раз в три года. Инвентаризация осуществляется по состоянию на отчетную дату, за исключением активов, относящихся к основным средствам, нематериальным активам, капитальным вложениям, запасам, инвентаризация которых проводилась не ранее 1 октября отчетного года. В районах Крайнего Севера и приравненных к ним местностях инвентаризация активов, относящихся к запасам, может проводиться в период их наименьших остатков |

|

При передаче (возврате) активов экономического субъекта, имущественного комплекса (за исключением обычной деятельности экономического субъекта) в аренду, управление, безвозмездное пользование, а также при отчуждении активов экономического субъекта |

Инвентаризация осуществляется непосредственно перед передачей (возвратом) в аренду, управление, безвозмездное пользование, перед отчуждением |

|

При смене работника, на которого возложена материальная ответственность |

При смене работника, на которого возложена материальная ответственность, руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов (при коллективной (бригадной) материальной ответственности) инвентаризация проводится по состоянию на день приемки-передачи дел. По требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) – непосредственно по факту предъявления требования |

|

При смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) |

|

|

При установлении факта утраты или порчи (повреждения) активов |

Инвентаризация проводится непосредственно по установлению такого факта |

|

В случае пожара, аварии, стихийного бедствия, а также иного бедствия, в результате которого сложилась чрезвычайная ситуация |

Инвентаризация осуществляется непосредственно по окончании соответствующего события (при наличии возможности проведения инвентаризации в данный срок) |

|

При реорганизации организации, за исключением случаев реорганизации в форме преобразования |

Инвентаризация проводится перед составлением передаточного акта или разделительного баланса |

|

При ликвидации организации |

Инвентаризация осуществляется перед составлением промежуточного ликвидационного баланса |

Сроки (даты начала и окончания) проведения инвентаризации в указанных случаях устанавливаются руководителем экономического субъекта с учетом положений п. 16 и 18 ФСБУ 28/2023.

Инвентаризации подлежат все ее объекты в следующих случаях:

-

при составлении годовой бухгалтерской (финансовой) отчетности;

-

при реорганизации организации, за исключением случаев реорганизации в форме преобразования;

-

при ликвидации организации.

В остальных случаях инвентаризации подлежат ее объекты, которые непосредственно связаны с этими случаями.

Инвентаризационная комиссия

Для обязательного проведения инвентаризации создается инвентаризационная комиссия экономического субъекта. При большом объеме работ для одновременного обязательного проведения инвентаризации всех объектов могут создаваться несколько инвентаризационных комиссий. Распределение обязанностей между такими комиссиями и порядок их взаимодействия устанавливаются руководителем экономического субъекта.

Допускается не создавать инвентаризационную комиссию для обязательного проведения инвентаризации в следующих случаях:

-

если работниками экономического субъекта являются только руководитель и главный бухгалтер (бухгалтер) либо только руководитель;

-

если экономический субъект заключает договор об оказании услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

-

если инвентаризация проводится ревизионной комиссией экономического субъекта при условии, что его уставом предусмотрено создание такого органа, а также уставом либо иными документами экономического субъекта на этот орган возложены полномочия по проведению инвентаризации.

В случае если для обязательного проведения инвентаризации инвентаризационная комиссия не создается, установленные ФСБУ 28/2023 требования и полномочия инвентаризационной комиссии исполняет лицо (лица), на которое (которые) возложено обязательное проведение инвентаризации.

При этом отсутствие 1/5 и более членов инвентаризационной комиссии при обязательном ее проведении является основанием для признания ее результатов недействительными.

До начала проверки фактического наличия активов инвентаризационная комиссия получает последние на момент инвентаризации первичные учетные документы, на основании которых отражается движение активов в регистрах бухгалтерского учета (в частности, приходные и расходные документы, отчеты о движении активов). Председатель инвентаризационной комиссии визирует такие документы с указанием «до инвентаризации на «________» (дата)».

При инвентаризации большого количества активов, относящихся к весовым товарам, документ, оформляющий результаты перевеса подобных товаров, ведется раздельно одним из членов инвентаризационной комиссии и материально ответственным лицом. В конце рабочего дня (или по окончании перевеса) данные этих документов сличают, и выверенный итог вносится в документы, содержащие сведения о фактическом наличии объектов инвентаризации.

В случае если инвентаризация активов проводится в течение нескольких дней, доступ в места, где находятся такие активы (в частности, помещения складов, кладовых секций, иных соответствующих структурных подразделений), в отсутствие инвентаризационной комиссии должен быть ограничен (в том числе помещения опечатаны, установлены сигнализация или видеонаблюдение).

В случае если после инвентаризации материально ответственное лицо обнаружило ошибку в документе, содержащем сведения о фактическом наличии объектов инвентаризации, данное лицо должно немедленно (в частности, до открытия помещения склада, кладовой, секции, иного соответствующего структурного подразделения) заявить об этом инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку заявления и в случае подтверждения его производит исправление ошибки в документе, содержащем сведения о фактическом наличии объектов инвентаризации.

Исправление ошибок в документе инвентаризации, содержащем сведения о фактическом наличии ее объектов, должно быть удостоверено подписями всех членов инвентаризационной комиссии и материально ответственного лица.

Порядок учёта

- Товарные запасы считаются по принципу змейки (сверху вниз, слева направо);

- После пересчета каждой группы товара одна единица поворачивается таким образом, чтобы было видно штрих-код;

- Результаты первого подсчета фиксируются черным маркером на предварительно приклеенном стикере (под развернутой единицей);

- Затем проводится повторный пересчет. Если данные совпадают, тогда цифру, написанную маркером, обводят;

- Если результаты не совпадают, то через дробь следует зафиксировать итог второго подсчета (например, 8/10).

Первая группа штатных работников вносит результаты на бумагу. Вторая – группа специалисты Профсостав, сканируют штрих-коды для контрольной поверки и вносит количественные данные в ТСД. Для пересчета весовой продукции без этикеток нужна печать этикеток.

После завершения сканирования во всех торговых залах, старший ревизор должен отдать сканер ответственному лицу. Если в процессе выявляется испорченный товар, либо товар из другой секции, его следует поместить в тележки, размещенные в центральной части прохода.

В конце проводится сортировка этого товара, распределение, поштучное сканирование. Результаты вносятся в отдельную учетную книгу. Затем данные расчета переносятся из ТСД в программу учета, выборочно проводится расчет нескольких позиций по каждой группе товара.

Если выявляются несовпадения по количеству, коду или другим параметрам, инвентаризаторы исправляют ошибки согласно регламенту ревизии. При слишком большом количестве ошибок либо при отсутствии гарантий точности контроля, комиссия должна принять решение о повторном пересчете.

По закрытии всех актов по приходу и расходу, нужно сформировать сличительную ведомость для итоговой оценки переизбытка и недостачи. Персонал магазина и группа независимых специалистов определяи те позиции, которые нуждаются в повторном пересчете. Для этого оформляется соответствующий паспорт повторного расчета. После этого проводился расчет выбранного товара по всем зонам его наличия.

Переучет проводился как в торговых, так и в складских помещениях. Для эффективного пересчета склад предварительно нужно разделить на сегменты, а процедура приобретает более масштабный характер (по поддонам и упаковкам).

Выше мы рассмотрели пример инвентаризации в магазине, проведенной по установленным стандартам. К сожалению на практике нюансы часто упускаются, что влечет за собой ошибки.

Автоматизация инвентаризации

Автоматизация предполагает замену ручной замены сверки номеров на сбор номеров посредством специального оборудования. В частности, используется мобильный считыватель. Пересчет остатков выполняется через терминал сбора данных. Преимущества автоматизации очевидны:

- Экономия времени, сокращение времени на проверку в 2 раза.

- Исключение человеческого фактора.

- Уменьшение трат на зарплату сотрудникам.

- Не требуется приостанавливать работу склада.

- Траты на автоматизацию окупаются в течение 1-2 лет.

- Предупреждение искажений данных.

Этапы внедрения автоматизации:

- Формирование базы данных. Она объединяет все имущество, хранящееся на складе.

- Маркировка. На все единицы наносятся наклейки со штрих-кодом.

- Считывание. Сканер считывает данные со штрих-кодов. Проводится их обработка и сохранение.

- Фиксация. Проводится фиксация совпадений полученных сведений с базой данных.

- Заключение. Полученные сведения размещаются в электронной системе. Они применяются в дальнейшей обработке данных.

Об обнаруженной недостаче сообщает сам терминал.

Особенности инвентаризации крупных магазинов сетевого ритейла

Широкий ассортимент и значительные запасы товаров в магазине требуют больших затрат времени и человеческого труда для пересчета, поэтому полная инвентаризация обычно проводится во время наименьших товарных остатков (например, после распродажи или в период сезонного падения спроса).

Выборочная инвентаризация товаров

Также возможно проведение частичной инвентаризации по определенной группе товаров:

-

товарам с особыми условиями хранения;

-

скоропортящимся товарам;

-

товарам, которые особенно подвержены кражам;

-

товарам с учетом их стоимости (АВС-метод);

-

сезонным товарам (например, школьные принадлежности в начале осени следует пересчитывать чаще, чем в другое время и т. п.).

Выборочная инвентаризация товаров, как правило, проводится при выявлении «аномалий», в числе которых:

-

необычная остановка движения по какому-либо товару (его может просто не быть в наличии);

-

появление в программе отрицательного остатка;

-

резкое увеличение спроса на товар, которое может быть связано с ошибкой в выставлении цены и в других случаях.

Например, сотрудник магазина внезапно получает задание проверить наличие определенного вида товаров. С одной стороны подобные проверки дисциплинируют, а с другой — помогают руководству распределить проведение плановой инвентаризации во времени.

Инвентаризация торговых складов

Большинство крупных торговых сетей имеет в своей структуре несколько региональных торгово-распределительных центров (ТРЦ), отвечающих за снабжение магазинов сети товарами.

И если проблемы излишков и недозаказа в отдельном магазине носят локальный характер, то расхождение фактического наличия товаров с учетными данными в ТРЦ может вызвать сбои в работе всех магазинов торговой сети в регионе. Поэтому инвентаризации ТРЦ и торговых складов важно уделяться особое внимание

Инвентаризация торговых сетей

Говоря об инвентаризации торговых сетей, следует выделить необходимость периодической проверки состояния и фактического наличия торгового и складского оборудования, используемого программного обеспечения, рекламных конструкций и пр. внеоборотных активов.

Широкая география распространения торговых сетей создает проблемы в получении актуальной информации о типах, моделях, фактическом наличии и местонахождении оборудования, сроках действия лицензий на программное обеспечение, что осложняет планирование инвестиционных затрат и своевременное удовлетворение потребностей торговых точек в замене/обновлении. А учитывая, что торговые сети непрерывно расширяются, эффективное использование инвестиций без периодической инвентаризации невозможно.

Актуально:

Привлечение инвестиций

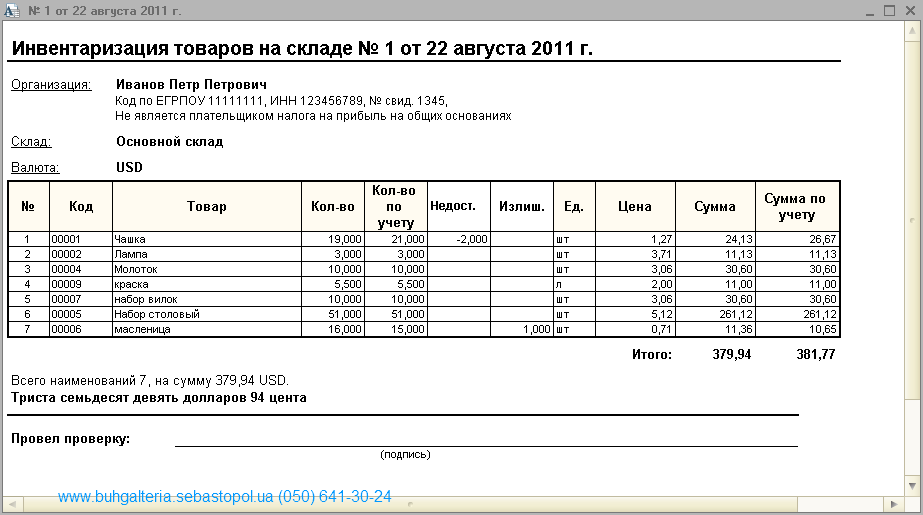

Учимся проводить инвентаризацию ТМЦ (1С:Бухгалтерия 8.3, редакция 3.0)

Расчет себестоимости (уточнение результатов инвентаризации)

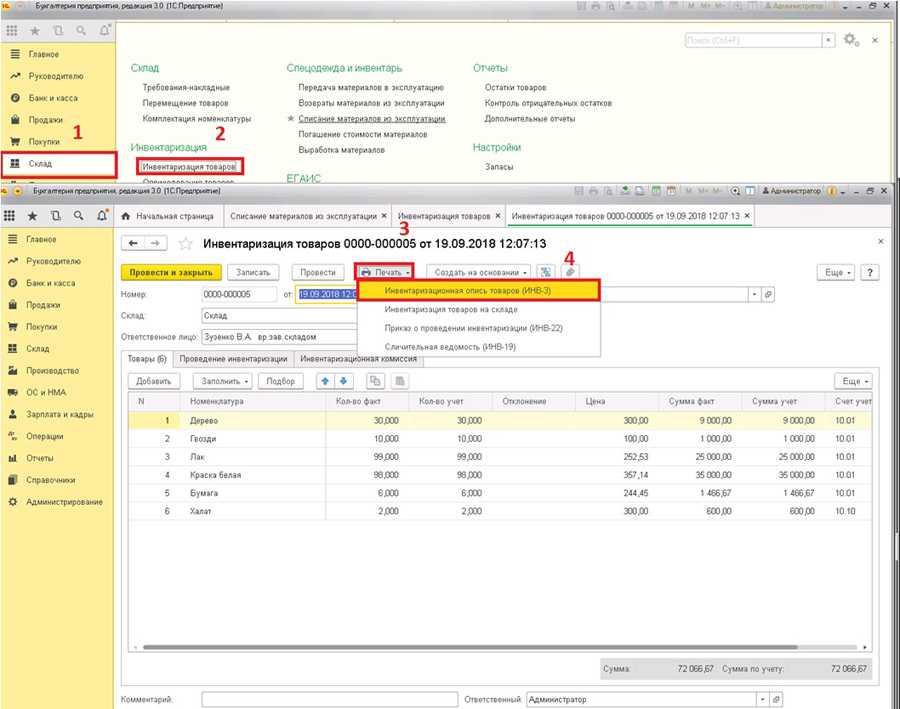

Для получения правильных результатов проведения инвентаризации следует дождаться «Расчета себестоимости» (расчет последовательности). Данные о том, на какую дату рассчитана себестоимость можно увидеть непосредственно в документе инвентаризации (Рис.25). После чего документ можно «Провести и закрыть», данные инвентаризации отобразятся корректно.

Рис. 25 Для получения достоверного результата — дожидаемся расчета себестоимости

Более развернутую информацию о том, на каком этапе находится расчет себестоимости по интересующему складу, можно открыв раздел Настройки — Расчет себестоимости (Рис.26). Расчет себестоимости происходит автоматически, если нет ошибок в учете.

Рис. 26 Информация о расчете себестоимости по интересующему складу

Корректировка стоимости товаров при проведении инвентаризации

После получения результатов инвентаризации есть возможность внести корректировку стоимости — механизм корректировки дает возможность задать определённое значение себестоимости товара, вне зависимости, от исходного значения себестоимости данного товара до момента проведения инвентаризации. Причём это может происходить без корректировкой количества товара.

Для работы с данным механизмом включается соответствующая галочка в документе инвентаризации (Рис. 27):

Рис. 27 Режим корректировки стоимости

В режиме корректировки стоимости появляется колонка «сумма» — в колонку вносятся данные вручную, в зависимости того, какую стоимость мы хотим получить после проведения документа (Рис 28):

Рис. 28 Внесение суммы товара

Иными словами «Сумма» — это себестоимость всех единиц данного товара, которую мы хотим получить в отчетах.

Колонка «Откл. сумма» — автоматически просчитает сколько будет «добавлено/убрано», чтоб достичь желанной суммы товара остатков.

Колонка «Цена» — будет автоматически рассчитана с учетом внесенной суммы на количество товара в документе.

Если корректировка суммы товара положительная, сумма добавляется в закладку «Оприходование», в отрицательном значении — в закладку «Списание», аналогично отклонению количества (Рис. 29, 30):

Рис. 29 Оприходование при корректировке стоимости

Рис. 30 Списание при корректировке стоимости

Просмотров: 5 507

Шаг 9. Годное — в продажу, негодное — в утиль

На инвентаризации оценивают, годный ли товар, можно ли использовать материал для производства. Если у товаров скоро подходит к концу срок годности, есть незначительные повреждения или они слишком долго лежат на складе, их можно отсортировать и направить в розничные магазины для продаж со скидкой. Скажем, датированные ежедневники за этот год уже при мартовской инвентаризации можно забирать в отдел «Распродажа».

Бывает и так, что товары пришли в негодность, просрочились или сильно потрепались. Например, сильно помялся альбом, сломались линейки или засох клей. Такое уже не продашь, только списывать.

Шаг 8. Пересчитать товар

Вот мы и подошли к самой инвентаризации. Это самый масштабный шаг: предстоит много искать, считать, взвешивать, измерять и записывать. Терпения вам и внимательности! А мы дадим несколько советов, как правильно проводить пересчет.

Сначала считайте, потом записывайте. Если сначала смотреть товар по бумагам, а потом находить его и пересчитывать, то можно не заметить излишки, которые не были заведены в систему учета. Ведь они просто не записаны, а значит никто и не станет их искать при таком подходе.

Разделите между сотрудниками зоны работы. Можно назначить сотрудников на конкретные отделы (Оля пересчитывает сантехнический отдел, а Ваня — садоводческий) или типы товаров (Оля — овощи, Ваня — бакалея).

Устраивайте перерывы. После долгой монотонной работы сотрудники устают, работают медленнее и начинают чаще ошибаться. Если помещение приходится покидать всем, то его опечатывают и закрывают, а ключ отдают материально ответственному.

Считайте выборочно. Если некоторые товары и материалы находятся в неповрежденных заводских упаковках, можно не вскрывать все. Нужно вскрыть несколько упаковок, чтобы проверить, что там действительно то, что написано. В остальном ― считают скопом. Например, тетради по 12 листов в клетку упакованы по 100 штук, таких упаковок на складе 8 тысяч. Вскрывать каждую упаковку не нужно. Но необходимо проверить, что там действительно тетради по 12 листов в клетку, а не в линейку. Для этого вскрывают выборочно несколько упаковок. Если на упаковке было написано, что тетради в клетку, а внутри оказалось что-то другое, тогда да ― вскрывают все упаковки.

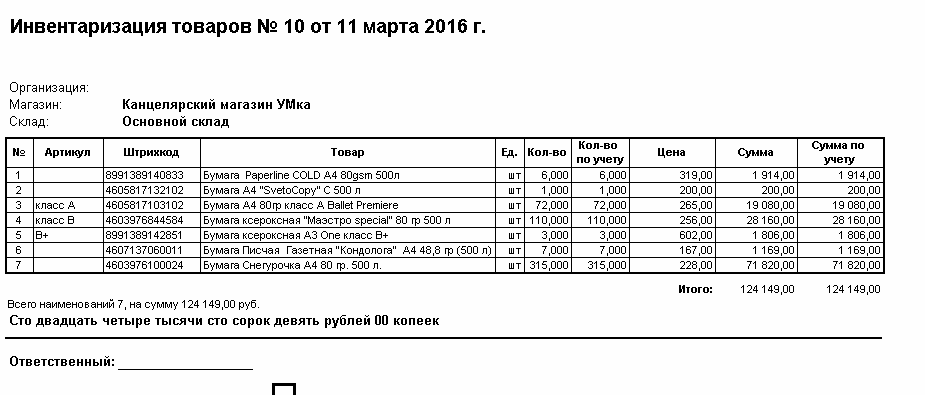

Данные по инвентаризации вносят в ведомость. В ней пишут, что за товар, сколько его, по какой цене, на какую сумму всего запасов. Чаще всего сразу же добавляют и в учетную систему, например, 1С или «Мой склад». Так потом будет легче с ними работать: сверяться с данными учета и анализировать товары. Но проще всего сразу же сканировать штрих-код товара, чтобы ведомость заполнялась автоматически.

Когда требуется инвентаризация на складе

Плановая проверка выполняется раз в год. Внеплановая инвентаризация – при наличии особых обстоятельств. Перечень этих обстоятельств приведен в ФЗ №402 «О бухучете» от 6 декабря 2011 года:

- Смена руководителя, передача собственности другому лицу, перевод организации из государственной в унитарную.

- Увольнение более 50% работников штата.

- Выявление кражи, порчи имущества, его незаконной эксплуатации.

- Порча собственности в результате ЧП (пожары, наводнения, ураганы).

Когда надо проводить инвентаризацию?

Инвентаризация также осуществляется перед составлением годовой отчетности. Мероприятие регулируется Приказом Минфина №49 «Об утверждении указаний по инвентаризации» от 13 июня 1995 года.

К СВЕДЕНИЮ! Раз в год – это минимальное число мероприятий. Но на практике проверки осуществляются чаще. Нужно это для своевременного обнаружения факта кражи.

Шаг 1. Определить дату инвентаризации

Обычно ревизию проводят раз в год для оформления бухгалтерской отчетности. Но есть и другие поводы пересчитать товар: сменился материально ответственный, узнали о воровстве или на складе произошло какое-нибудь ЧП, пожар, например.

Но вообще пересчитывать все можно и чаще, хоть каждый месяц — смотрите по необходимости. Это поможет контролировать запасы (не завалялась ли там просрочка, скажем) и отслеживать эффективность сотрудников ― всё ли вносится в систему учета, ничего ли не теряется, внимательно ли отпускают товар.

Выбрать удобное время важно для качественной проверки. Иногда ревизию проводят в праздники, когда сотрудники делают быстрей-быстрей, чтобы поскорее уйти домой

Это все тянет за собой мелкие ошибки: не нашли товар, забили на документы, не все проверили.

Нужно выбрать выходной или день и время с невысокой загрузкой,чтобы закрыть магазин или приостановить производство. В магазинах, которые работают без выходных, есть практика проводить инвентаризацию после закрытия, даже ночью. Иногда во время работы магазина делают ревизию какого-то конкретного отдела, например, бакалеи. Тогда во время, когда посетителей совсем мало, перекрывают отдел, чтобы покупатели не могли взять продукцию, и пересчитывают товар.

Преимущества инвентаризации магазинов с Группой «ДЕЛОВОЙ ПРОФИЛЬ»

- Широкий штат специалистов, способных грамотно организовать и провести инвентаризацию нескольких торговых складов и других объектов одновременно, независимо от географии распространения торговой сети, что обеспечивает высокую надежность результатов.

- Включение в команду проекта специалистов различных направлений консалтинга (аудиторов, оценщиков, налоговых, юридических и IT-консультантов) в зависимости от целей и задач, стоящих перед клиентом.

- Предлагаемые по результатам проведенной инвентаризации мероприятия приносят эффект, многократно покрывающий расходы на оплату услуг привлекаемых специалистов.