Нулевая отчетность

Она сдается в фонды внебюджетного типа и налоговую службу. Отчетность по своей структуре выполняется в виде декларации. Нулевая отчетность сдается в ситуациях, когда не осуществляется деятельность компании (временно).

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Для подачи нулевой отчетности требуется выполнение следующих условий:

- отсутствие передвижения денежных средств по банковскому счету;

- отсутствие с момента регистрации ООО каких-либо операций финансового характера, исключение при этом составляет та сумма, которая внесена при регистрации уставного капитала;

- компания была зарегистрирована, но при этом ее деятельность еще не началась;

- ООО остановило свою деятельность;

- в организации отсутствуют начисления, в частности, заработных плат работникам. При сдаче отчетности в обязательном порядке следует фиксировать уставной капитал и источники его получения.

Нулевая отчетность ООО на ОСНО

Те ООО, которые находятся на ОСН являются плательщиками НДС и в ИФНС нулевую предоставляют в следующем составе:

- Декларация по НДС на бумажном носители или в электронном виде в срок до 25 числа месяца, следующего за отчетным периодом. При заполнении нулевой декларации следует соблюдать следующие требования: заполняется титульный лист и первый раздел декларации, а по остальным страницам в строках проставляются прочерки.

- По налогу на прибыль отчетность сдается каждый квартал либо ежемесячно (если за прошедший год прибыль составила более 15 млн., либо среднесписочная численность составляет более 100 человек). Документы подаются в срок до 1 месяца, следующего за отчетным периодом. Нулевая декларация заполняется следующим образом: заполнить следует первый раздел, 02 лист и первое, второе приложение. Так как значения прибыли отсутствуют, то проставляются прочерки.

Вместо указанных документов с прочерками, общество вправе сдать нулевую упрощенную декларацию (не декларацию УСН), утв. Приказом Минфина 62н от 10.07.2007.

- Расчет по страховым взносам, предоставляемый ежеквартально. С помощью данного отчета налоговый орган производит отбор тех лиц, кто не трудился от тех, кто трудился, но взносы не уплачивал. Если сотрудников в компании до 9 человек, то отчет можно предоставить в бумажном виде. В противном случае предоставляется он в электронном варианте. Подается отчет в срок до конца месяца, следующего за отчетным кварталом.

- Нулевой 6-НДФЛ. Специальных требований о предоставлении нулевого 6-НДФЛ нет. Однако, лучше это сделать, так как налоговая может произвести блокировку расчетного счета за несвоевременное предоставление расчета. А на то, чтобы разблокировать счет может уйти довольно много времени. Если в компании трудится 25 человек и более, то расчет подается только в электронном виде. Остальные компании вправе подать его на бумаге. Предоставить документ следует в срок до 1 месяца с момента окончания отчетного квартала.

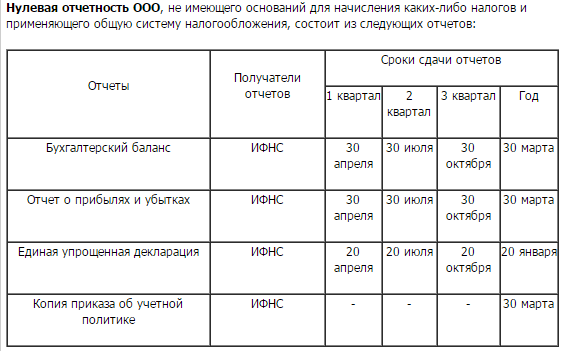

- Бухгалтерский баланс и отчет о прибылях и убытках (приложения и пояснения к ним). Если компания не вела деятельность в отчетном периоде, это не означает, что баланс будет нулевым полностью. Обязательно указать потребуется уставный капитал общества, а остальные показатели могут равняться нулю.

Если нулевая декларация не предоставлена: возможные санкции

Неопытный предприниматель, который полагает, что при отсутствии оборотов в бизнесе декларацию в ФНС предоставлять необязательно, может столкнуться с серьезными санкциями от налоговиков. Данные санкции могут быть представлены:

- штрафом;

- блокировкой расчетного счета.

Владелец ООО будет оштрафован, если не подаст декларацию:

- по налогу на прибыль — на 200 рублей;

- по другим налогам (НДС, УСН, ЕНВД) — на 1000 рублей.

Счет ООО может быть заморожен при непредоставлении декларации по любому налогу, кроме налога, уплачиваемого при ОСН. Блокировка счета осуществляется при непредоставлении декларации в течение 10 рабочих дней по окончании крайнего срока ее направления в Налоговую инспекцию.

Штрафа, в принципе, можно попробовать избежать или уменьшить его, если одновременно с декларацией направить в ФНС письмо с разъяснениями касательно непредоставления отчетности в срок. В нем следует отразить аргументы о наличии уважительной причины, повлекшей нарушение предприятием норм налогового права о предоставлении отчетности.

Можно отметить, что штрафуется непредоставление сведений о налоге, а не самой декларации, и это вполне логично с учетом того, что отчетность при нулевых оборотах может быть направлена в ФНС с помощью специальной упрощенной декларации. Которая не используется, как мы отметили в начале статьи, при наличии у фирмы оборотов — и в этом случае сведения о налоге обязательно должны предоставляться в ФНС посредством стандартной декларации.

Влияние на бюджетирование и учет

Нулевой баланс – это метод учета и бюджетирования, который имеет существенное влияние на эффективность и точность финансовых расчетов в организации.

При использовании нулевого баланса в бюджетировании, все доходы и расходы оцениваются с учетом текущей ситуации и нужд организации. Бюджет формируется с нулевым начальным балансом, то есть настоящий бюджет исходит из нулевого значения – ни доходов, ни расходов.

Такой подход позволяет более точно определить финансовые потребности организации, а также предупредить нерациональные расходы и непредвиденные затраты.

Влияние нулевого баланса на учет состоит в том, что организация должна строго следить за каждым финансовым показателем и контролировать его исполнение. Из-за отсутствия начального баланса, любое отклонение от запланированных показателей будет иметь видимые последствия в бюджете.

При использовании нулевого баланса на уровне финансового учета, ведется полное и детальное отслеживание всех транзакций и движений по счетам организации. Это обеспечивает точность и достоверность финансовой отчетности и облегчает аудиторскую проверку.

Также, применение нулевого баланса влияет на организацию бюджетного процесса. Он стимулирует менеджеров и сотрудников быть более внимательными к финансовым потребностям организации, а также более ответственными в использовании ресурсов.

В целом, нулевой баланс имеет положительное влияние на бюджетирование и учет, позволяя более точно планировать финансовые потребности организации, обеспечивая достоверность финансовой информации и привлекая большую ответственность со стороны руководителей и сотрудников.

Бухгалтерская отчётность

Независимо от системы налогообложения и наличия работников в штате все организации обязаны сдавать бухгалтерскую отчётность. В полный годовой отчёт включаются:

- баланс с пояснениями;

- отчёты о финансовых результатах, движениях денежных средств, изменениях капитала.

Как сдать нулевую отчётность ООО самостоятельно? В принципе, при отсутствии показателей справиться с этим может сам руководитель компании, если воспользуется облачной бухгалтерией от 1С.

Наши пользователи могут также получить бесплатный месяц аутсорсингового обслуживания от компании 1С. Этого достаточно, чтобы убедиться в высоком качестве оказываемых услуг.

Отчёты по работникам

Отчётность по работникам представляется не только в ИФНС, но и внебюджетные фонды. Здесь много разных и довольно сложных форм, кроме того, сдаются они часто.

В некоторых случаях для сдачи отчётов даже не имеет значения, есть ли вообще в штате работники. Например, единственный учредитель вправе руководить своей компанией без заключения трудового договора. Это особенно удобно, если ООО не ведёт деятельность.

Вот какие отчёты придётся сдавать даже без трудового договора с руководителем и при отсутствии работников:

- РСВ – единый расчёт по страховым взносам, каждый квартал, не позже 25 числа следующего месяца;

- СЗВ-М – отчёт, который сдаётся ежемесячно, не позже 15 числа следующего месяца;

- СЗВ-Стаж – сдаётся раз в год, крайний срок сдачи – 1 марта после отчётного года.

В дополнение к этому, при наличии договоров с работниками, сдают:

- 4-ФСС – ежеквартальный отчёт, сдать который надо не позже 20 дней после отчётного квартала (если есть ЭЦП, то срок – не позже 25 числа);

- СЗВ-ТД – отчёт введён недавно в связи с переходом на электронные трудовые книжки. Сдаётся, если в отчётном периоде произошли кадровые события, например, перевод или увольнение работника.

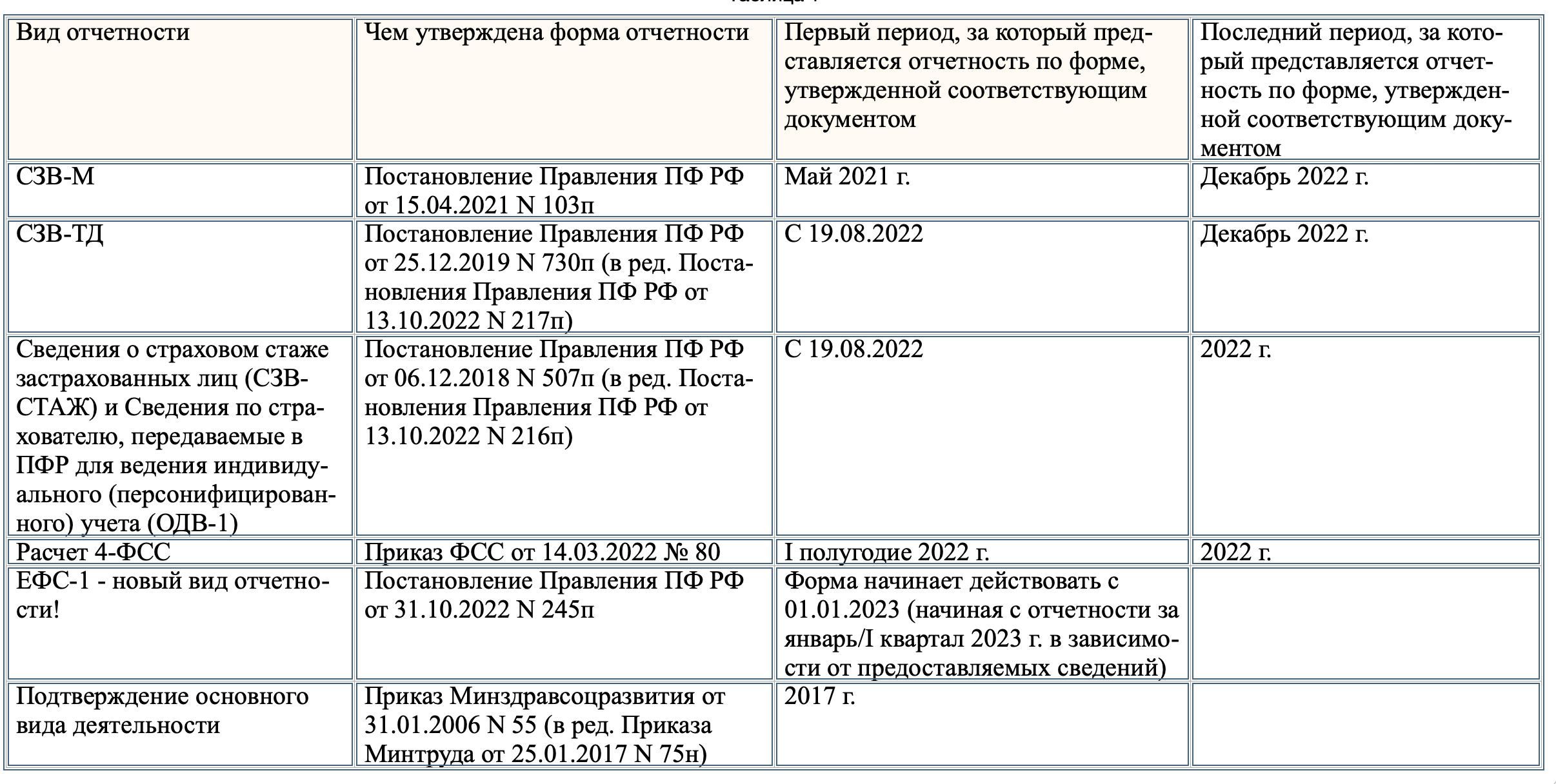

Важно: все отчеты СЗВ, а также 4-ФСС, последний раз сдаются за 2022 год. Далее вместо них надо сдавать новые формы: ЕФС-1 и Персонифицированные сведения

Все подробности о сроках сдачи есть в нашем календаре бухгалтера.

Что касается 6-НДФЛ, то эта форма отражает удержание налога с зарплаты работникам. Если выплат не было, то 6-НДФЛ не сдаётся.

Нулевой баланс. Образец заполнения

Всем предприятиям необходимо подать бухгалтерскую отчетность за 2016 год, в том числе нулевую, в налоговую инспекцию и в органы Росстата в точные сроки сдачи отчетности – до 31 марта 2017 года.

В случае несвоевременного представления компанию ждут штрафы за несдачу бухгалтерской отчетности в ИФНС по 200 рублей за каждый непредставленный документ, в статистику штрафы выше — от 3000 до 5000 р. На должностных лиц налагаются взыскания в размере от 300 до 500 рублей.

Большинство малых предприятий имеет право составлять упрощенную бухгалтерскую отчетность. Малыми считаются предприятия в 2016 году, где численность сотрудников менее 100 человек, а выручка составляет не более 800 млн рублей в год. В упрощенном балансе только две формы — бухгалтерский баланс (нулевой в том числе) и отчет о финансовых результатах, в отличие от обычного баланса, не надо заполнять отчет о движении денежных средств, отчет об изменениях капитала и пояснительную записку, да и сама форма баланса немного сжата. При этом надо не забыть зафиксировать применение упрощенной формы в учетной политике.

Компании, не относящиеся к малым предприятиям, в том числе АО, жилищные кооперативы, микрофинансовые организации должны составлять полную бухгалтерскую отчетность.

В балансе указываются финансовые показатели на 31 декабря отчетного прошлого и позапрошлого годов. В годовом ОФР отражаются данные о бухгалтерских доходах и расходах, за отчетный и предыдущий годы.

Фактически бухгалтерский баланс не может быть полностью нулевым, даже если деятельность не ведется, в нем должно быть, как минимум, отражено внесение уставного капитала, так как без него общество не может существовать. Если он полностью не оплачен, значит нужно отразить дебиторскую задолженность учредителей, но информация в балансе должна присутствовать.

Рассмотрим нулевой баланс с уставным капиталом (образец ниже) 10 000 рублей ООО «Кентавр». В случае внесения УК денежными средствами сумма указывается в активе баланса в строке 1250, если имуществом, то в строке 1210, если уставный капитал еще не внесен, то указывается дебиторская задолженность в строке 1230. В нашем примере, где дан нулевой баланс ООО за 2016 год, для образца внесены денежные средства.

Поскольку принципами бухучета является двойная запись, то эту же сумму нужно отразить в пассиве в строке 1300. Все операции отражаются в тысячах, надо это учитывать, поэтому указываем просто 10, если УК 10 700 рублей, то округляем и пишем 11.

Нулевой бухгалтерский баланс 2016. Образец

(упрощенная форма)

Почему важно сдать нулевки вовремя

Во-первых, за несдачу отчетов в ФНС заблокируют расчетный счет (подробнее — в статье Блокировка расчетного счета налоговой инспекцией

Конечно, если фирма “умерла”, это уже не важно, но перепродажа фирмы с “хвостами” обойдется дороже

Во-вторых, штрафы тоже будут. В ФНС за несдачу отчета штраф 1000 рублей по ст.119 НК РФ . Бухотчетность и квартальные отчеты по прибыли обойдутся дешевле — 200 рублей за каждый непредставленный отчет (ст. 126 НК РФ).

В ПФР несданная нулевка обойдется в 1000 рублей, как прописано в ст. 46 Закона 212-ФЗ “О страховых взносах” . И дополнительно может быть наложен штраф на должностное лицо в размере 300-500 рублей (ст.15.33 КОАП РФ).

В ФСС будет два штрафа — по 212-ФЗ на 1000 рублей и по 125-ФЗ на 100 рублей. Если просрочка составит более 180 дней, то 100 рублей превратятся в 1000.

Что представляет собой нулевой бухгалтерский баланс

Бухгалтерский баланс организации — источник данных об объемах ее активов и пассивов по состоянию на определенный момент времени. Как правило, фиксируемый по состоянию на конец квартала или года.

Обратите внимание! С 01.06.2019 действует обновленный бланк бухбаланса в редакции приказа Минфина от 19.04.2019 № 61н. Об основных изменениях в формуляре читайте здесь

Таким образом, бухгалтерский баланс — это документ, удостоверяющий наличие у фирмы каких-либо активов либо долгов. По логике под нулевым бухгалтерским балансом следует понимать источник данных, отражающий тот факт, что у фирмы нет ничего — ни активов, ни пассивов.

Но может ли оказаться так, что у компании в наличии нет ни имущества, ни обязательств?

На практике это невозможно. Дело в том, что у хозяйственного общества обязательно должен быть уставный капитал, хотя бы в минимальной величине (в случае с ООО — 10 тыс. руб.). Уставный капитал с точки зрения бухгалтерского учета образует:

- Актив — в виде долгового обязательства собственников по формированию уставного капитала, если капитал на момент составления баланса еще не сформирован.

- Актив — в виде денежных средств, которыми фирма вправе распоряжаться вследствие преобразования уставного капитала в данные денежные средства, если уставный капитал сформирован к моменту составления баланса.

- Пассив — в виде обязательства перед собственниками по использованию полученного уставного капитала.

При этом, поскольку активы образуются за счет пассивов, величина первых должна быть равна величине вторых. Рассмотрим, каким образом это фиксируется в нулевом бухгалтерском балансе. Условимся понимать под ним отчет, в котором, не считая данных об уставном капитале, прочие показатели действительно нулевые.

См. также статью «Изменения в отчетности».

Нулевая отчетность по налогу на имущество организаций, по водному, земельному, транспортному и т.д.

Если у организации нет в собственности облагаемого имущества, она не признается плательщиком налога на имущество организаций и не обязана сдавать нулевую декларацию по налогу на имущество.

Если у организации нет в собственности или в пользовании земельных участков, то она не обязана сдавать нулевую декларацию по земельному налогу.

Если у организации нет в собственности транспортных средств, поставленных на учет в ГИБДД, то она не обязана сдавать нулевую декларацию по транспортному налогу.

Отсюда вывод по всем остальным налогам, не перечисленным в настоящей статье, при отсутствии объектов налогообложения не возникает обязанность представлять нулевые декларации.

Санкции за нарушение сроков сдачи нулевой отчетности

Непредставление налоговой декларации или расчета по страховым взносам наказывается штрафом по статье 119 НК РФ: не менее 1 000 рублей за каждый месяц просрочки.

Отчеты в ПФР, сданные с опозданием, влекут за собой штрафы в размере 500 рублей за каждое застрахованное лицо. За расчет 4-ФСС, при отсутствии в нем показателей, накажут на 300-500 рублей.

Если вовремя не сдать бухгалтерскую отчетность, то штраф по статье 126 НК РФ составит всего 200 рублей за каждый непредставленный документ. Однако здесь еще один важный нюанс, о котором знают не все собственники ООО. Дело в том, что бухгалтерскую отчетность надо утвердить на собрании участников. И если этого не сделать, то компанию могут привлечь к ответственности по статье 15.23.1 КоАП, штраф по которой составляет от 500 до 700 тысяч рублей.

Крупные штрафы налагают за опоздание со сдачей отчетов в Росстат. По статье 13.19 КоАП РФ взимают суммы от 20 до 70 тысяч рублей на организацию плюс от 10 до 20 тысяч рублей на руководителя.

Таким образом, компании, которые не работают со времени регистрации или приостановили свою деятельность, не должны упускать из виду календарь отчетов. Тем более, что срывы сроков отчетности могут стать негативным критерием для контрагентов при заключении будущих сделок.

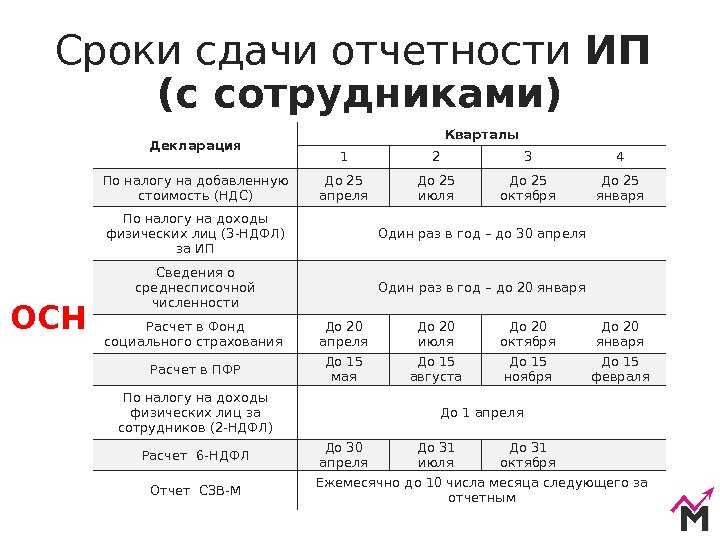

Нулевая отчетность при ОСН по стандартной декларации: нюансы

Если фирма работает по ОСН, то основными ее отчетными документами при нулевых оборотах будут:

- декларация по налогу, уплачиваемому с прибыли;

- декларация по НДС.

Декларация по налогу на прибыль, который уплачивается, если фирма работает на ОСН, может предоставляться в ФНС:

- по схеме, предполагающей ежемесячное перечисление авансовых платежей в бюджет (налогооблагаемая база при этом рассчитывается по фактической прибыли);

- по схеме, предполагающей перечисление налога в бюджет ежеквартально;

- по схеме, предполагающей уплату налога в виде ежемесячных авансовых платежей при условии доплаты по итогам коммерческой деятельности в отчетном квартале.

Если фирма уплачивает налог при ОСН по первой схеме, то в структуру налоговой декларации будут входить:

- При предоставлении документа за отчетный месяц по окончании 3, 6 и 9 месяцев года:

- титульный лист, сведения по подразделу 1.1 в разделе 1;

- лист № 02, а также приложения № 1 и 2 к нему.

Срок предоставления документации, представленной в указанной структуре — 28 число того месяца, что идет за отчетным.

- При предоставлении документа за отчетный месяц в иные отчетные периоды — те же документы, что указаны в пункте 1, кроме приложений к листу № 02.

- При предоставлении документа по окончании года — все те документы, что и в случае с ежемесячной декларацией по схеме, отраженной в пункте 1.

Срок предоставления документации, представленной в соответствующей структуре — 28 марта года, что идет за отчетным.

В случае, если фирма на ОСН платит налог по второй или третьей схеме, то декларация может предоставляться в ФНС:

- По итогам отчетного квартала. Срок предоставления отчетности в этом случае — 28 число месяца, что идет за отчетным кварталом.

- По итогам года. Срок направления документации в ФНС — 28 марта года, идущего за отчетным годом.

При этом, в обоих случаях она должна будет включать в себя:

- титульный лист;

- подраздел 1.1 в разделе 1;

- лист № 02, а также приложения № 1 и 2 к нему.

Предприятия, работающие по ОСН, также обязаны уплачивать в бюджет НДС, начисляемый на выручку от продажи товаров или оказания услуг. В случае, если данная выручка — нулевая, то декларация по НДС, тем не менее, должна подаваться в Налоговую службу фирмой. В соответствующем варианте декларации должны присутствовать:

- титульный лист документа;

- раздел 1.

Крайний срок предоставления нулевой декларации в этом случае — 25 число месяца, что следует за отчетным кварталом.

Нулевой баланс: коротко о главном.

Надо сказать, что нулевой баланс является распространенным явлением у частных предпринимателей и у предприятий малого бизнеса, в обороте которых имеются незначительные денежные средства. Также, многие налогоплательщики полагают, что если отсутствует выручка, то нет необходимости сдавать нулевой баланс. Однако, приобретая или реализуя товары или услуги, деятельность организации уже нельзя назвать отсутствующей.

Поэтому, организация обязана сдавать нулевой баланс в тех случаях, если: нет каких-либо «движений» от клиентов и поставщиков в кассе или по расчетному счету; заработная плата не была начислена, а соответственно, и не была выплачена; ранее деятельность осуществлялась, но потом приостановилась; банк не успел списать комиссию с расчетного счета, потому как, фирма была зарегистрирована недавно; только уставной капитал был оплачен деньгами с момента регистрации фирмы. Поэтому, чтобы налогоплательщик мог предоставить нулевой баланс и налоговые нулевые декларации, в его деятельности не должен присутствовать элемент налогообложения, а также операции по расчетным счетам.

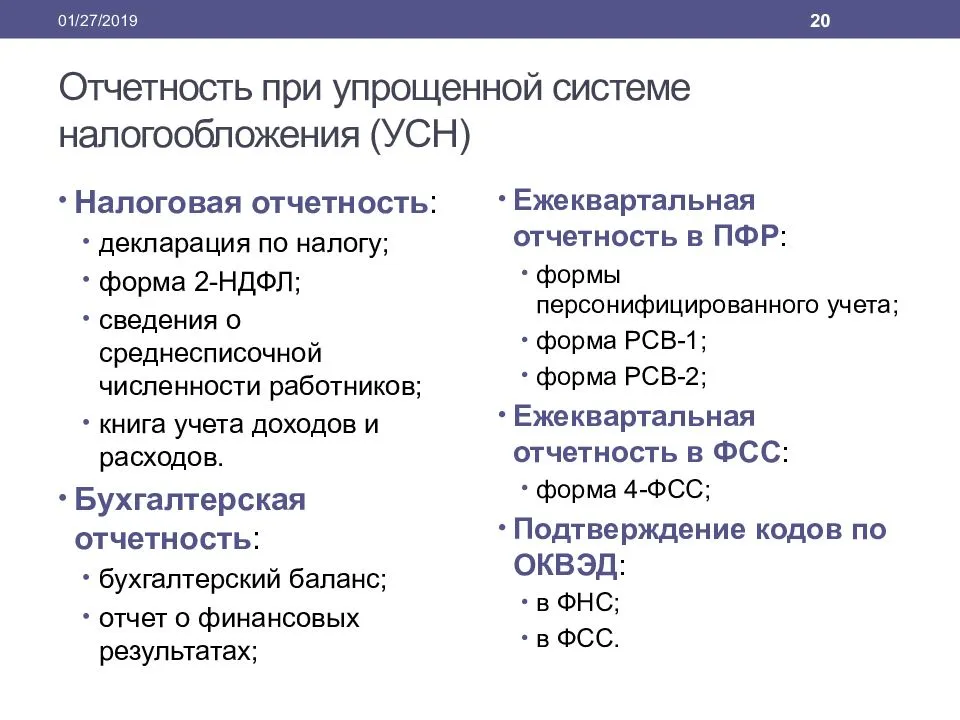

Состав нулевой отчетности зависит от вида налогоплательщика (ИП, юридическое лицо, глава крестьянско-фермерских хозяйств), выбранной системы налогообложения, от отчетного периода – квартальный или же годовой. При общей системе налогообложения нулевой баланс содержит в себе следующие виды документов: декларации по налогам на прибыль, по налогам на добавленную стоимость (НДС), на имущество; бухгалтерский баланс; отчетности по форме 4ФСС, отчетность о прибыли и убытках; расчетные ведомости. При упрощенной системе налогообложения нулевой баланс включает такие документы, как: отчетности ПФР; расчетная ведомость по взносам в ФСС; декларация по налогу, который уплачивается в связи с тем, что в организации применяется упрощенной системы налогообложения.

Чтобы нулевой баланс был оформлен правильно и актуально, необходимо проводить мониторинг в законодательной сфере. Ведь, как правило, внесение изменений в налоговую декларацию происходит практически постоянно, а документы с поправками вступают в силу непосредственно перед началом отчетного квартала.

Нулевой баланс: тонкости.

Нулевой баланс предоставляется в налоговые службы и во внебюджетные фонды одним из способов: передача документов курьером непосредственно налоговому инспектору или же отправка заказным письмом по почте.

Сдается нулевой баланс на общих основаниях в установленные законодательством сроки. Каждый несданный нулевой баланс фиксируется во внебюджетных фондах, посредством которых начисляются штрафы и пеня. Поэтому, при своевременном составлении и предоставлении нулевой отчетности, Ваша организация может избавиться от необходимой выплаты налога на прибыль и налога на имущество, а также, может быть, застрахована от различных санкций и штрафов со стороны налоговой инспекции.

Подробнее о сдаче нулевой отчетности предприятия звоните + 7(8482) 781-731

Таким образом, согласно действующему законодательству индивидуальные предприниматели и организации должны предоставлять нулевой баланс в налоговые службы по месту регистрации, независимо от того, имеются ли в наличии финансово-хозяйственные операций в отчетном периоде или же нет.

Как выглядит образец нулевого бухгалтерского баланса

В нулевом бухгалтерском балансе прежде всего необходимо отразить общие сведения — те, что заполняются и при составлении обычного баланса. А именно:

- Сведения о документе:

- отчетный период;

- дата составления.

- Сведения о хозяйствующем субъекте:

- наименование;

- ИНН;

- код по ОКПО;

- наименование вида деятельности и ОКВЭД 2;

- отметка о том, подлежит ли компания обязательному аудиту;

- сведения об аудиторской фирме, ИП (наименование, ИНН, ОГРН (ОГРНИП));

- организационно-правовая форма (с указанием кода по ОКОПФ);

- форма собственности (с указанием кода по ОКФС);

- единица измерения показателей в балансе в тысячах рублей — 384 (единица изменения «млн. руб» и код «385» исключены).

- адрес.

Основная часть баланса — таблица, в которой присутствуют столбцы:

- для отражения сведений о пояснениях (в данном случае не требуются);

- содержащие наименования показателей (виды активов и пассивов), соответствующие им коды;

- для указания сведений за отчетный год и 2 года, предшествующих ему.

В данном случае нам нужно:

- При наличии оплаченного уставного капитала:

- напротив строки 1250 проставить размер уставного капитала (например, если это 10 тыс. руб. и используемая единица измерения — тысячи, то проставляется число 10);

- продублировать показатель в строке 1200.

- При наличии лишь утвержденного, оплаченного уставного капитала проставить цифру 10 напротив строк 1250 и 1200.

- И в первом, и во втором случае проставить 10 в строке 1600.

- Проставить 10 напротив строки 1310, продублировать показатель в строках 1300 и 1700.

Таким образом, активы (строка 1600) будут равны пассивам (строка 1700).

В остальных строках таблицы проставляются прочерки. Все показатели прописываются в графе, соответствующей отчетному году. За предшествующие отчетные периоды данные могут быть иными.

Баланс заверяется подписью руководителя фирмы.

***

Если у фирмы на балансе кроме денежных средств от уставного капитала нет каких-либо иных активов (и пассивов, обусловленных задолженностью по уставному капиталу собственникам), то она вправе составить так называемый нулевой баланс. Остальные данные, не касающиеся уставного капитала, в документе не указываются. По факту он фиксирует отсутствие хозяйственной деятельности фирмы в отчетном периоде.

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».

Форма уплаты налогов

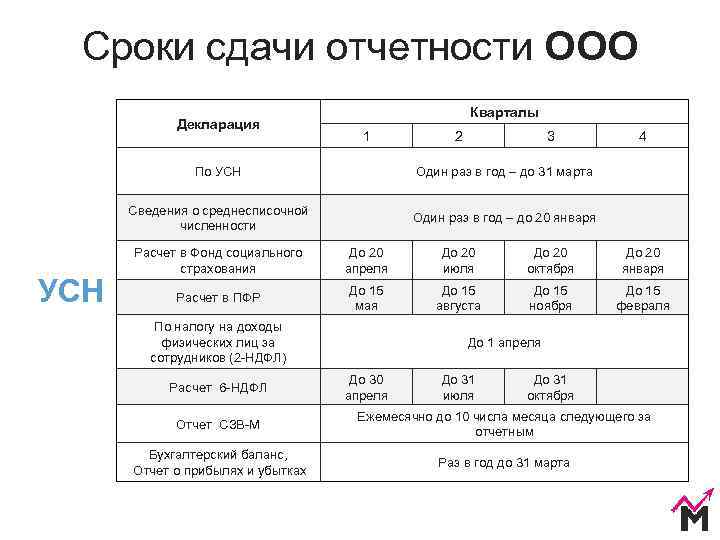

В зависимости от выбранной при регистрации компании системы, порядок и срок сдачи отчетов нулевого баланса могут несколько отличаться. В случае функционирования ООО на упрощенной системе налогообложения нулевая отчетность будет состоять из таких документов:

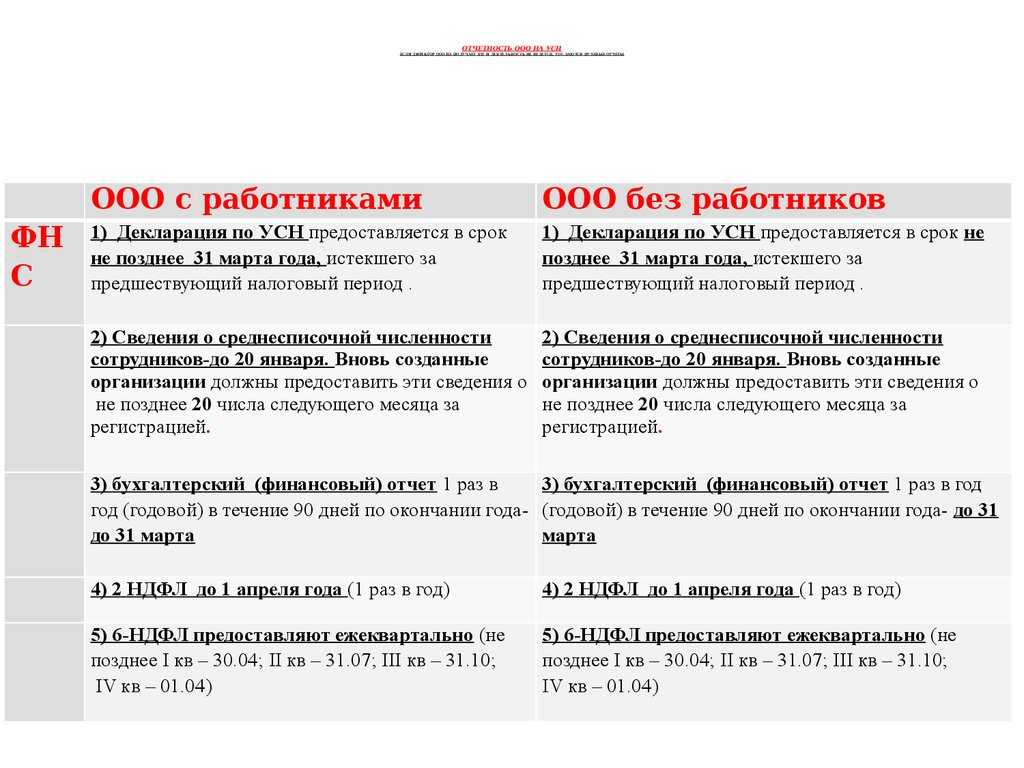

- Документация формы РСВ-1 (сдается в фонд пенсионного страхования ежеквартально). Сдача выполняется на протяжении полутора месяца после начала квартала.

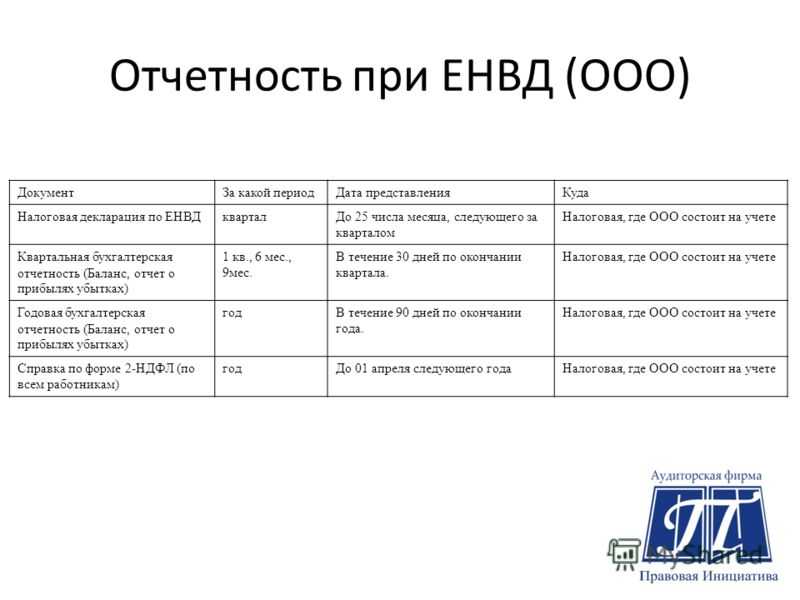

- Декларация упрощенной системы налогов за последний год (сдается до 20 января). Предоставляется информация по количеству людей, трудоустроенных в ООО.

- Документация формы 4-ФСС (подается в фонд соцстраха ежеквартально). Предоставляется на протяжении двух недель после окончания периода сдачи отчетов.

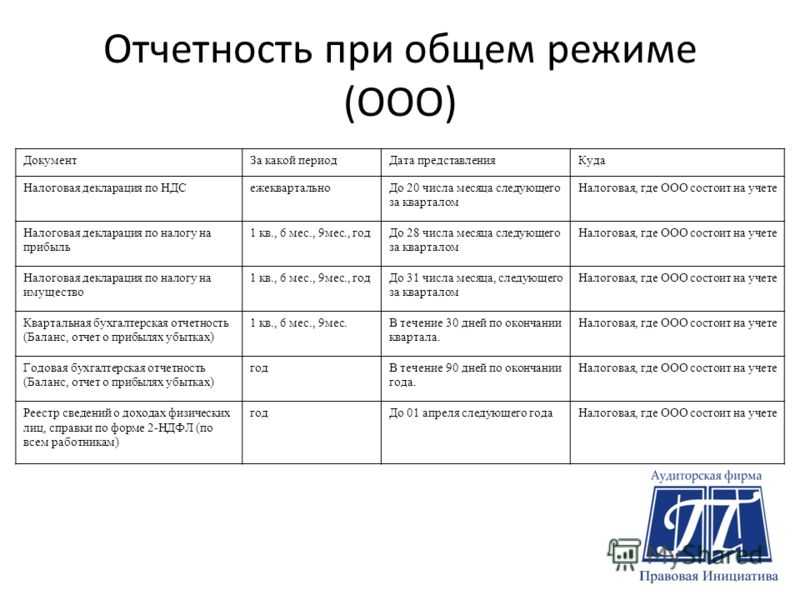

В ситуации, когда организация функционирует на общей системе налогообложения, отчетность нулевого баланса предоставляется в таком формате:

- РСВ-1 в фонд пенсионного страхования;

- декларация на прибыль;

- форма 4-ФСС в фонд соцстрахования;

- сведения о количестве трудоустроенных людей;

- декларация о налоге на добавленную стоимость.

При отсутствии в компании сотрудников, которые были трудоустроены ранее, информация об этом все равно подается. В этой ситуации в соответствующей графе ставится «ноль».

При наличии в компании только руководителя количество работников будет равняться одному. Отчетность нулевого баланса должна также включать в себя:

- отчетность по налогу на имущество при наличии средств на балансе;

- отчетность по транспортному налогу;

- налог на наличие земельного участка и недвижимости.

Соответственно ст.373 НК РФ, в ситуации, когда организация не платит налоги на имущество, не имея при этом основного капитала, ей не нужно сдавать отчетность нулевого баланса.

Роль нулевого баланса в финансах

Нулевой баланс — это состояние финансового счета, когда сумма дебетовых и кредитовых операций равна нулю

В финансовой сфере нулевой баланс имеет важное значение и используется в различных ситуациях

Одна из основных ролей нулевого баланса — обеспечение точности и надежности финансовых записей и отчетности. Когда счет имеет нулевой баланс, это означает, что все транзакции были правильно учтены, и нет никаких расхождений между дебетовыми и кредитовыми операциями. Это помогает предотвратить ошибки в финансовых расчетах и гарантирует, что финансовая информация отражает действительное положение дел.

Нулевой баланс также может быть использован для мониторинга и контроля финансовых операций. Например, в банковском счете, нулевой баланс может указывать на то, что все дебетовые и кредитовые операции за определенный период были корректно проведены. Это позволяет убедиться в том, что все платежи и переводы были выполнены, и помогает выявлять любые возможные ошибки или мошеннические действия.

Кроме того, нулевой баланс может быть использован в процессе бюджетирования и управления финансами. Он может служить точкой отсчета для контроля расходов и доходов. Если баланс остается нулевым после выполнения всех запланированных платежей и прочих финансовых операций, это означает, что бюджет был выполнен и нет никаких дополнительных расходов. Это помогает удерживать финансовую дисциплину и избегать непредвиденных долгов или проблем.

Нулевой баланс также может быть использован в процессе замораживания активов или перевода средств между счетами. Если на одном счете имеется отрицательный баланс, а на другом — положительный, можно использовать нулевой баланс для совершения операции по переводу средств с одного счета на другой, с целью погашения долга или пополнения баланса.

Выводящий:

- Нулевой баланс является состоянием счета, когда дебет и кредит суммируются в ноль;

- Он обеспечивает точность и надежность финансовых записей;

- Используется для контроля финансовых операций;

- Служит точкой отсчета в процессе бюджетирования и управления финансами;

- Используется для замораживания активов или перевода средств между счетами.

Как начать ликвидацию ООО с нулевым балансом?

Во-первых, участникам ООО необходимо единогласно принять решение о добровольной ликвидации компании, а также назначить Ликвидатора или сформировать ликвидационную комиссию во главе с Руководителем (РЛК). Если собственник один, то решение он принимает единолично. Нюансы и тонкости данного этапа рассмотрены в материале.

Далее, в течение трёх рабочих дней – уведомить регорган. На регистрацию подается непосредственно Решение/Протокол, а также заверенное у нотариуса уведомление 15001. Заявителем в данном случае выступает РЛК или Ликвидатор ООО.

Важно! Документы на регистрацию обязательно передаются в регорган не позднее трёх рабочих дней с даты, указанной в Решении/Протоколе о добровольной ликвидации юрлица, иначе налоговой может быть выставлен штраф в связи с несоблюдением сроков предоставления документов. Размер такого штрафа составляет 5 000 рублей

Завершение ликвидации ООО с нулевым балансом

После внесения в ЕГРЮЛ информации об успешной регистрации ПЛБ и проведения расчетов с кредиторами (если таковые всё-таки нашлись) формируется ликвидационный баланс (ЛБ). Отметим, что ликвидационный баланс (как и ПЛБ) утверждается участниками юрлица.

У ООО с нулевым балансом и в ЛБ практически все строки будут пустыми. Готовые документы подаем в регорган на окончательный этап ликвидации. Заявитель тот же, что и на предыдущих этапах.

Через пять рабочих дней регорган вносит запись в реестр о ликвидации фирмы.

Как видим – в добровольной ликвидации ООО с нулевым балансом никаких сложностей нет

Но! Важно грамотно подготовить все документы для регоргана, для публикаций на Федресурсе и в Вестник, составить промежуточный и ликвидационный балансы, пройти сверки с налоговыми органами и получить справку в Пенсионном фонде.. Чтобы гарантированно избежать отказа в госрегистрации ликвидации Общества – доверьте подготовку документов и общение с налоговыми органами компетентным и грамотным юристам.

Чтобы гарантированно избежать отказа в госрегистрации ликвидации Общества – доверьте подготовку документов и общение с налоговыми органами компетентным и грамотным юристам.

Более подробная инструкция с пошаговым описанием действий при самостоятельной ликвидации ООО уже есть на сайте.

О сроках, стоимости, а также об альтернативных способах ликвидации читайте в статье «Ликвидация ООО».

Налоговые декларации

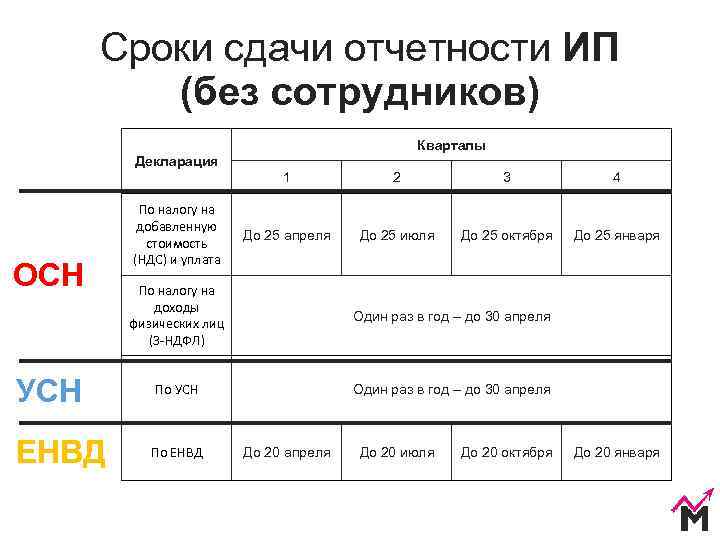

Для коммерческих организаций в России доступны 3 налоговых режима:

- Основная налоговая система (ОСНО) — применяется по умолчанию, если компания не заявит о желании перейти на иные.

- Упрощенная система (УСН, упрощенка).

- ЕСХН — режим для сельхозпроизводителей.

Перечислим состав нулевой отчетности на каждом режиме.

Основная система

ОСНО считается сложной системой — много налогов и отчетности, и самостоятельно разобраться с ней могут не все владельцы бизнеса. Применяют ее преимущественно крупные организации, которые не отвечают требованиям для льготных режимов. А также представители среднего и малого бизнеса, контрагентам которых нужны НДС-вычеты.

Основная система предполагает уплату нескольких налогов, за которые нужно отчитываться. Все подробности собраны в Таблице 1.

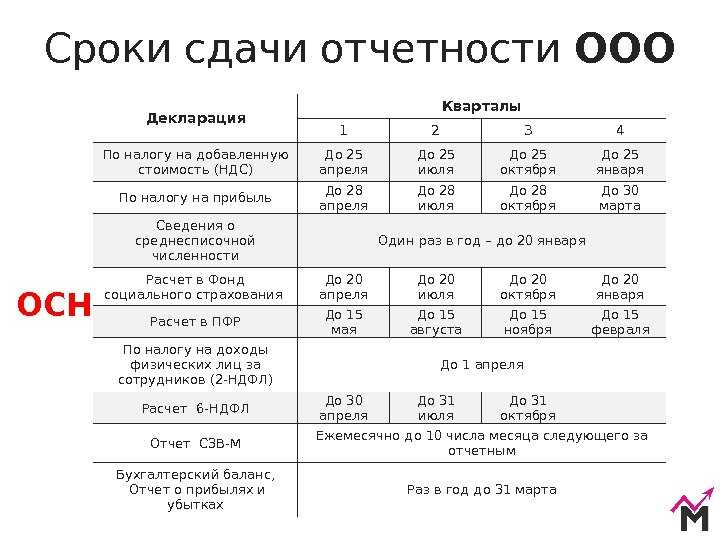

Таблица 1. Нулевые декларации по налогам ООО на ОСНО

| Налог | Периодичность подачи нулевого отчета | Крайний срок |

|---|---|---|

| НДС | ежеквартально | 25 число месяца, следующего за окончанием квартала |

| Налог на прибыль | ежеквартально или ежемесячно* | 28 числа месяца, следующего за окончанием отчетного квартала (месяца). Декларация за год — не позднее 28 марта следующего года |

| Налог на имущество организаций | если нет облагаемого имущества, подавать не нужно |

*Ежемесячно платят налог на прибыль и отчитываются организации со средним доходом более 15 млн рублей в квартал.

Но существует альтернативный вариант того, как сдавать нулевую отчетность ООО на ОСНО. Можно немного облегчить нагрузку и вместо двух отчетов подать единую упрощенную декларацию. В нее включается информация о том, что в отчетном периоде у компании не было никаких показателей по НДС и налогу на прибыль. Преимущество еще и в том, что подать такую форму можно на бумаге.

Упрощенная система

На этом режиме вместо НДС, налога на прибыль и на имущество, компании платят только единый налог при УСН. Бывают случаи, когда нужно платить и упомянутые налоги. Например, при ввозе товара в Россию платится НДС. Но поскольку мы рассматриваем ситуацию, когда деятельность не ведется, то эти случаи неактуальны.

ЕСХН

Единый сельскохозяйственный налог предназначен для сельхозпроизводителей. Он заменяет налог на прибыль и имущество. А вот НДС субъекты на ЕСХН платить должны, если не получено освобождение от него. Это правило введено в 2019 году.

Для применения ЕСХН есть условие: доля дохода компании от профильной деятельности в общем его объеме должна быть 70% и более. Что же происходит, если в периоде у плательщика ЕСХН вовсе не было дохода? Указанное выше условие нарушается, а это значит, что право на применение данного режима утрачено. В итоге компания переводится на ОСНО с начала того же года. Получается, что сдавать нулевую отчетность нужно будет не по ЕСХН, а по основной системе налогообложения.

Правда, у новых организаций есть преимущество. Им позволительно за первый год своей работы показать нулевой результат без потери права на применение ЕСХН в следующем году.

Страховые взносы

Нулевая отчетность ООО по страховым взносам состоит из двух форм: РСВ и 4-ФСС.

- Расчет по страховым взносам (РСВ) подается в ИФНС по окончании каждого квартала. Срок — до 30 числа следующего месяца. С 2020 года действует новое правило — если работников 10 и более, подавать его нужно в электронной форме.

- Форма 4-ФСС направляется в территориальный Фонд социального страхования. Делать это нужно ежеквартально. Если работников 25 и менее, можно передать отчет на бумаге до 20 числа следующего за концом квартала месяца. При большем количестве сотрудников обязательна электронная форма отчета, но подать его можно не до 20, а до 25 числа.

Кроме того, при отсутствии деятельности в обязательном порядке подаются формы персонифицированной отчетности — СЗВ-М и СЗВ-СТАЖ. Эти формы не могут быть нулевыми — в них отражаются персональные сведения о работниках, а также об их трудовой деятельности. Они направляются в Пенсионный фонд.