Прекращение обязательства совпадением должника и кредитора

Относительно данного случая прекращения обязательств статья 413 ГК РФ содержит весьма короткую формулировку: «Обязательство прекращается совпадением должника и кредитора в одном лице».

Примером такой ситуации может служить случай выкупа организацией собственного векселя. С момента приобретения организацией выданного или акцептованного ею самой векселя, должник и кредитор совпадает в лице организации — векселедателя.

И в случае, если векселедатель не захочет пустить выкупленный документ в дальнейший оборот (индоссировать вексель), обязательство по данной ценной бумаге прекращается совпадением должника и кредитора в одном лице.

Относительно данного варианта прекращения обязательств следует отметить, что факт совпадения должника и кредитора в одном лице имеет место в любом случае приобретения (выкупа) должником собственного обязательства по факторинговой сделке.

Так, например, должник за 200 000 рублей выкупает свое обязательство за поставленные ему товары, номинал которого составляет 210 000 рублей. Схема отражения данного факта в учете организации-должника будет иметь следующий вид:

- Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетные счета»

- — 200 000 руб., отражается перечисление денег кредитору по обязательству;

- Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» - — 200 000 руб., отражается факт совпадения должника и кредитора в лице нашей организации;

- Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 91 «Прочие доходы и расходы» - — 10 000 руб., списывается разница между номиналом долга и уплаченной за него суммой;

- Дебет 91 «Прочие доходы и расходы» Кредит 99 «Прибыли и убытки»

- — 10 000 руб., отражается прибыль от прекращения обязательства организации фактом совпадения должника и кредитора в одном лице.

Отражение взаимозачета в налоговом учете

Учет операций зачета взаимных требований при исчислении налога на прибыль организаций зависит от того, какой метод учета доходов и расходов применяется.

Если организации использует метод начисления, то проведение взаимозачета никак не отразится на расчете налога на прибыль. В этом случае не возникает ни доходов, ни расходов, поскольку доходы и расходы учитываются независимо от факта их оплаты (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При кассовом методе доходы и расходы учитываются по факту погашения задолженности, в том числе посредством проведения зачета взаимных требований (п. 2 ст. 273 НК РФ). То есть на дату совершения взаимозачета организация должна отразить в налоговом учете доходы в сумме зачтенной задолженности контрагента и расходы в сумме своей задолженности контрагенту, погашенной зачетом. Естественно, доходы и расходы учитываются в целях налогообложения при условии, что они являются принимаемыми.

УСН

При УСН доходы и расходы определяются по кассовому методу, поэтому дата погашения задолженности путем проведения взаимозачета будет являться датой признания и дохода и расхода одновременно (п. 1, 2 ст. 346.17 НК РФ). При этом нужно учитывать правила признания определенных видов расходов при УСН. Например, расходы на приобретение товаров для дальнейшей реализации можно учесть только после их фактической реализации (пп. 2 п. 2 ст. 346.17 НК РФ).

НДС

Если взаимозачет проводится по задолженности контрагентов за поставленные товары (работы, услуги), то на расчете НДС это никак не отразится: обязательство по уплате НДС возникло в момент отгрузки товаров (работ, услуг), а право на вычет – при принятии к учету приобретенных товаров (работ, услуг).

Обратите внимание: Пересчитать НДС нужно в том случае, если взаимозачетом погашаются обязательства сторон по перечисленным друг другу авансам. Такое возможно, например, в случае расторжения заключенных ранее договоров, по которым произведены авансовые платежи

НДС, исчисленный и уплаченный в бюджет с суммы полученной предварительной оплаты, подлежит вычету при осуществлении взаимозачета. Такой позиции придерживается Минфин России (Письма от 01.04.2014 N 03-07-РЗ/14444, от 22.06.2010 N 03-07-11/262).

Комментарий к статье 410 ГК РФ

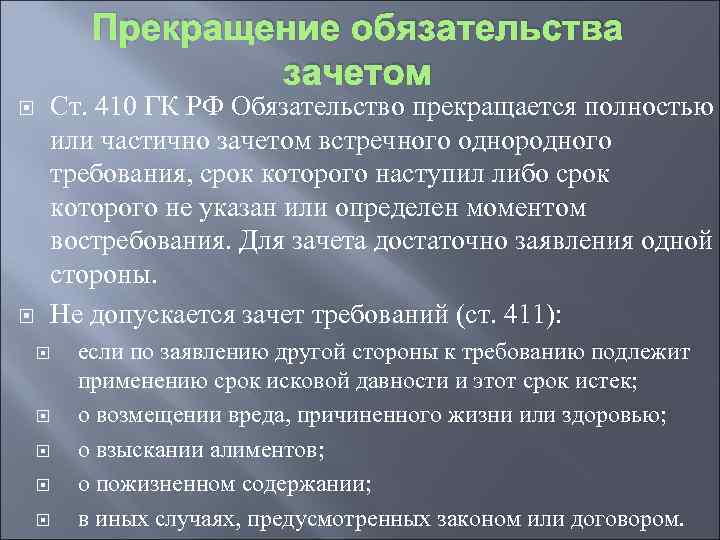

1. Для осуществления зачета необходимо, чтобы кредитор по одному обязательству являлся должником по другому, а должник по первому выступал кредитором по второму обязательству. Из этого требования есть два исключения — при уступке требования (ст. ст. 386, 412 ГК) и при поручительстве (ст. 364 ГК), когда не происходит такого совпадения, но установленные законом или договором лица приобретают право произвести зачет.

Требования, являющиеся предметом зачета, должны быть однородны, т.е. их предметом должны быть вещи одного вида, рода, поэтому чаще всего зачет используется в денежных обязательствах, хотя это и не исключает его применения и к иным однородным требованиям.

Зачет возможен также только в отношении тех требований, срок исполнения которых наступил или исполнение может быть востребовано в любой момент.

Возможен также и частичный зачет, когда одно требование покрывает лишь часть другого.

2. Зачет может быть осуществлен без согласия второй стороны, в силу заявления лишь одной стороны, т.е. достаточно одностороннего волеизъявления. Зачет — односторонняя сделка, к которой применимы положения ст. ст. 154 — 156 ГК. Однако зачет может быть произведен и по соглашению сторон, а также в судебном порядке.

3. Хотя в комментируемой статье предусмотрен зачет встречного однородного требования (в единственном числе), это не означает невозможности предъявить к зачету несколько однородных требований, если их совокупная стоимость необходима для погашения всего или части основного требования.

Формальные требования к подаче и рассмотрению иска о прекращении обязательства зачетом

В соответствии со статьей 410 ГК РФ для прекращения обязательства зачетом необходимо соблюдать следующие формальные требования:

Подача иска. Иск о прекращении обязательства зачетом должен быть подан со стороны кредитора или должника, которые ссылаются на возможность осуществления зачета в соответствии с гражданским законодательством.

Установление оснований. В иске должны быть приведены убедительные доказательства наличия оснований для осуществления зачета. Должны быть указаны факты, подтверждающие возможность зачета обязательств.

Мотивированный исчерпывающий запрос. В иске необходимо дать исчерпывающий запрос о прекращении обязательства зачетом. В этом запросе должны быть указаны взаимозависимые обязательства, которые должны быть зачтены.

Учет гражданских прав и интересов сторон. При рассмотрении иска о прекращении обязательства зачетом суд должен учесть гражданские права и интересы обеих сторон

Суд должен принять во внимание финансовое положение и возможности сторон для осуществления зачета.

Таким образом, формальные требования к подаче и рассмотрению иска о прекращении обязательства зачетом регламентируются статьей 410 ГК РФ и должны быть соблюдены для успешного осуществления зачета и прекращения обязательства.

Определение прекращения обязательства зачетом в Гражданском кодексе РФ

Статья 410 ГК РФ содержит вводные определения и условия осуществления зачета, а также регулирует процедуру прекращения обязательства зачетом. По мнению высших судей РФ, зачет может быть осуществлен в случае, когда существуют несколько взаимных денежных обязательств между сторонами.

Согласно комментарию к статье 410 ГК РФ, зачет является одним из способов исполнения обязательств и возникает в результате соглашения между сторонами. В новых условиях закона, счета могут быть использованы не только для зачета долгов, но и для учета других взаимных обязательств, таких как возмещение убытков или оплата услуг.

Для осуществления зачета необходимы два условия: наличие взаимных обязательств и согласие сторон. Взаимные обязательства возникают тогда, когда одна сторона должна деньги другой стороне, и наоборот. Согласие сторон на осуществление зачета может быть выражено явно или подразумеваться из их поведения.

По статье 410 ГК РФ, обязательство может быть прекращено зачетом только в том случае, если основание для зачета было существование обязательства на момент его возникновения. Также необходимо, чтобы основание для зачета не было прекращено или признано недействительным после возникновения обязательства.

Статья 410 ГК РФ является основным исходным положением при рассмотрении вопросов прекращения обязательства зачетом в гражданском праве РФ. Она указывает на требования и условия для осуществления зачета и защиты интересов сторон в случае прекращения обязательства.

Прекращение обязательства смертью гражданина

Согласно пункту 1 статьи 418 ГК РФ, «обязательство прекращается смертью должника, если оно не может быть исполнено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника». Так, например, наша организация заключает договор подряда на побелку потолков с господином И.И. Сидоровым. В силу данного договора у И.И. Сидорова возникает обязательство перед нашей организацией в определенные договором сроки выполнить работы по побелке. Однако до начала установленного договором срока выполнения работ И.И. Сидоров умирает. Факт его смерти прекращает его обязательство по выполнению работ. Записи в бухгалтерском учете по отражению данного факта не составляются.

Какие обязательства нельзя прекратить зачетом согласно статье 410 ГК РФ

Статья 410 ГК РФ устанавливает определенные ограничения по прекращению обязательств зачетом. Вводные комментарии к данной статье главного кодекса говорят о том, что от высших судейшественных органов РФ признаны недействительными все новые договоры, направленные на осуществление зачета по обязательствам по ст. 410 ГК РФ.

В соответствии со статьей ст. 410 ГК РФ, обязательство нельзя прекратить зачетом, если участником обязательства является банк или другая кредитная организация. Также невозможно прекратить обязательство таким способом, если между сторонами существуют прочие правоотношения, которые не могут быть урегулированы зачетом. Данное ограничение предусмотрено в целях защиты интересов банков и обеспечения надежности и безопасности финансовых операций.

Кроме того, статья 410 ГК РФ предусматривает, что если одна из сторон обязательства является государством или муниципальным образованием, то зачетом не может быть прекращено обязательство, если оно возникло из исполнения государственных или муниципальных обязанностей. Такие ограничения устанавливаются для обеспечения стабильности и надежности государственных и муниципальных финансовых обязательств.

Зачет взаимных требований: когда и как проводить

Адвокаты оценили значимость правовой позиции Суда

В комментарии «АГ» адвокат КА «Защитникъ» Алексей Максимов отметил, что Экономколлегия напомнила нижестоящим судам, что право и бухучет – разные дисциплины, для первой из которых главное – правовая природа, основание возникшего обязательства. «К сожалению, в моей практике суды зачастую не идут далее математических подсчетов, – пояснил адвокат. – В данном случае кредитор сам не исполнил обязательство полностью и надлежаще и, поскольку сам является должником, ему должно было быть отказано в защите права и применении санкций в виде неустойки.

Например, ст. 328 ГК предоставляет возможность приостановить исполнение».

По мнению эксперта, нижестоящие суды создали дисбаланс, искусственно за счет неустойки присудив ООО «ПК Рецикл» больше, чем оно рассчитывало получить при заключении договора. При этом ООО «Терминал Никольский» понесло дополнительные затраты на завершение строительства объекта.

Адвокат МКА «Традиция» Василий Котлов отметил, что зачет является одним из дискуссионных способов прекращения обязательств, поэтому основная роль в регулировании данного института отведена постановлениям высшей судебной инстанции.

Данное определение, по мнению адвоката, подчеркивает, что заявление о зачете рассматривается не как юридически значимое сообщение в контексте ст. 165.1 ГК, а как элемент юридического факта – совокупности обстоятельств, связанных с существованием обязательств. «ВС отметил, что зачет происходит еще до того, как сделано заявление.

Последнее лишь завершает целостную конструкцию зачета», – пояснил он.

Эксперт посчитал, что суды будут с большей осторожностью применять нормы о зачете, ограничиваясь лишь определением прав и обязанностей спорящих сторон. В настоящее время, добавил Василий Котлов, суды далеко не всегда производят зачет встречных требований, тем более определяя момент зачета по дате вступления в силу судебного акта

«Вместе с тем существует проблема соотношения судебных и внесудебных способов возникновения, изменения и прекращения материальных обязательств.

Так, сам факт подачи иска, принятия судебного акта порой рассматривается как правообразующий и освобождающий сторону от выполнения иных юридически значимых действий. Например, сама по себе подача иска (встречного иска) об исполнении обязательства с неопределенным сроком исполнения рассматривается как соблюдение условия о предъявлении требования должнику, что вряд ли будет способствовать предсказуемости и стабильности в деловых отношениях», – подытожил он.

Прекращение обязательства невозможностью исполнения

Согласно пункту 1 статьи 416 ГК РФ «обязательство прекращается невозможностью исполнения, если она вызвана обстоятельством, за которое ни одна из сторон не отвечает».

Так, например, организация «А» заключает с организацией «В» договор на внешнюю покраску здания. Согласно этому договору у организации «А» как подрядчика возникает обязательство перед организацией «В» — заказчиком выполнить работы по покраске здания. Далее, предположим, до начала работ случился пожар и дом, который предполагалось покрасить, сгорел. Очевидно, что теперь сгоревший дом невозможно покрасить. «А» не может выполнить своего обязательства перед «В», и это обязательство прекращается невозможностью исполнения.

В данном случае факт прекращения обязательства не будет отражаться в бухгалтерском учете. Как мы уже отмечали, обязательства организаций, вытекающие из договоров, не начатых исполнением, не отражаются в бухгалтерском учете сторон этих договоров как дебиторская или кредиторская задолженность.

Следует отметить, что в случае, если по договору, обязательство одной из сторон которого прекращается невозможностью исполнения, ей был уплачен аванс, то исходя из общего юридического содержания такой сделки как возмездной и предписаний пункта 2 статьи 416 ГК РФ, в соответствии с которым кредитор не вправе требовать возвращения исполненного им по обязательству только в случае «невозможности исполнения должником обязательства, вызванной виновными действиями кредитора», аванс должен быть возвращен уплатившей его стороне.

Прекращение обязательства на основании акта государственного органа

Согласно статьей 417 ГК РФ, «если в результате издания акта государственного органа исполнение обязательства становится невозможным полностью или частично, обязательство прекращается полностью или в соответствующей части». Так, например, организация «А» заключает с организацией «В» договор подряда на рытье котлована под будущее строительство сооружений, по которому «А» вступает в качестве заказчика, а «В» — в качестве подрядчика. По заключенному договору у «В» возникает обязательство перед «А», в силу которого «В» должна выполнить в определенные договором сроки работы по рытью котлована. Однако в течение времени до наступления срока начала работ, выходит нормативный документ местных органов власти, запрещающий ведение строительных работ в области, где намечено рытье котлована. В данном случае исполнение обязательства становится невозможным. Поскольку сам факт возникновения обязательства не получал отражения в учете, не делаются записи и по его аннулированию.

Как составить и подать заявление о зачете встречных однородных требований

Подготовить заявление о зачете встречных однородных требований может любая сторона исполнительного производства. Желание другой стороны не имеет никакого правового значения. То есть для проведения зачета достаточно волеизъявления одного лица. Судебный пристав-исполнитель по своей инициативе не вправе производить зачет требований.

При составлении документа необходимо указать, в рамках каких исполнительных производств возможен зачет требований и в каком объеме. Позиция другой стороны учитываться при принятии решения не будет.

Заявление о зачете однородных требований подается судебному приставу-исполнителю, который по итогам его рассмотрения выносит соответствующее постановление. Если заявление удовлетворено и требование исполнено, можно подать заявление об окончании исполнительного производства. Хотя вполне вероятно судебный пристав-исполнитель примет такое решение сам.

Оспорить вынесенное постановление о зачете встречных однородных требований можно. Но не по мотиву несогласия другой стороны. Заинтересованное лица должно доказать неоднородность требований. Или истечение срока давности и др.

Любое принятое решение по заявлению о зачете встречных однородных требований заявитель или иное лицо может обжаловать в течение 10 дней путем подачи жалобы на действия судебного пристава-исполнителя в суд или старшему приставу.

Уточняющие вопросы по теме

Какой срок для получения ответа по заявлению о взаимозачете? Или в какие сроки пристав должен его сделать?

Пристав должен принять решение по вашему ходатайству в течение 10 дней.

Ст.88.1 Об исполнительном производстве предусматривает инициативу судебного пристава

Если это вопрос, то ст. 88.1 Закона предполагает инициативу взыскателя или самого судебного пристава-исполнителя.

Прощение долга

30. Обязательство может быть прекращено прощением долга — освобождением кредитором должника от лежащих на нем имущественных обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора ( ГК РФ).

Для прощения долга не имеют значения наступление срока или условия для исполнения обязательства.

31. Прощение долга не свидетельствует о заключении договора дарения, если совершается кредитором в отсутствие намерения одарить должника. Об отсутствии такого намерения могут свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству (например, признанием долга, отсрочкой платежа по другому обязательству, досудебным погашением спорного долга в непрощенной части и т.п.), достижение кредитором иного экономического интереса, прямо не связанного с прощением долга, и т.п.

Отношения кредитора и должника по прощению долга квалифицируются судом как дарение только в том случае, если будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара ( ГК РФ). В таком случае прощение долга должно подчиняться запретам, установленным статьей 575 ГК РФ, пунктом 4 которой, в частности, не допускается дарение в отношениях между коммерческими организациями.

Уменьшение на будущее процентной ставки на сумму займа само по себе прощением долга не является.

32. По смыслу ГК РФ обязательство может быть прекращено прощением долга как полностью, так и в части, в отношении как основного, так и дополнительных требований.

В случае если не удается установить волю сторон на прекращение обязательства в части, считается, что обязательство прекращается полностью, а также прекращаются дополнительные требования, включая требование об уплате неустойки ( ГК РФ).

33. По смыслу статьи 415 ГК РФ при прощении долга должны быть указаны условия, позволяющие идентифицировать обязанность, от исполнения которой освобождается должник. Если иное не определено соглашением сторон и не вытекает из обстоятельств дела, считается, что кредитор освободил должника от обязательства в полном объеме.

Если часть долга по уплате денежных средств прощена в определенном размере и неясно, от уплаты каких сумм — основного долга, процентов за пользование денежными средствами, неустоек — освобождается должник, очередность прекращения соответствующих требований устанавливается применительно к правилам статьи 319 ГК РФ.

34. Прощение долга представляет собой двустороннюю сделку с подразумеваемым, по общему правилу, согласием должника на ее совершение: обязательство считается прекращенным с момента получения должником уведомления кредитора о прощении долга, если иное не предусмотрено соглашением сторон. В то же время прощение долга следует считать несостоявшимся, если должник в разумный срок с момента получения такого уведомления направит кредитору в любой форме возражения против прощения долга (статья 165.1, пункт 2 статьи 415, ГК РФ).

35. Отказ от иска или части исковых требований по спору об исполнении обязательства сам по себе не означает прощение долга и не влечет прекращения обязательства (статья 39 ГПК РФ, статья 49 АПК РФ, статья 415 ГК РФ).

Важные аспекты комментария к статье 410 ГК РФ

Комментарий к статье 410 ГК РФ является вводным в ситуации, требующей высших знаний в области российского гражданского права. Данный комментарий объясняет условия применения зачета в рамках действующего законодательства.

Судьи, интерпретируя статью 410 ГК РФ, обращают внимание на новые правовые акты и решения Высших судебных инстанций, которые могут влиять на процесс прекращения обязательства зачетом. Таким образом, комментарий к данной статье является неотъемлемой частью работы судьи

Осуществление зачета должно соответствовать определенным условиям, установленным законодательством. Комментарий к статье 410 ГК РФ подробно разъясняет эти условия и помогает специалистам в правильном применении законодательства в данной области.

Преимущества и риски прекращения обязательства зачетом

Статья 410 Гражданского кодекса Российской Федерации (ГК РФ) регулирует порядок прекращения обязательства зачетом. Данный комментарий основан на изучении высших судебных решений и анализе действующего законодательства.

Прекращение обязательства зачетом предусматривает возможность одновременного погашения нескольких взаимных долгов. Это является одним из ключевых преимуществ этого способа. Зачет позволяет экономить время и деньги сторон, не требует дополнительных формальностей и снижает риск возникновения споров. Также, зачет может быть использован для повышения удовлетворенности сторон и поддержания долгосрочных деловых отношений.

Однако, прекращение обязательства зачетом имеет свои риски и недостатки. Во-первых, стороны должны быть осторожны при его использовании, так как это может привести к неправомерной утрате прав на возмещение убытков или защиту своих интересов в случае невыполнения обязательства в полном объеме. Во-вторых, для правомерного зачета необходимо соблюдение определенных условий, предусмотренных ГК РФ. Нарушение этих условий может привести к признанию зачета недействительным.

Новые судейские практики вводные в статью 410 ГК РФ оказывают значительное влияние на применение этого способа прекращения обязательства. Суды активно разъясняют толкование некоторых положений статьи, устанавливают дополнительные требования и уточняют понятия, что может повлиять на исход дела и защиту интересов сторон. Необходимо быть внимательным к новым решениям судов и применять их при принятии решений о возможности использования зачета.

Зачет по инициативе судебного пристава-исполнителя

Предположим, на исполнении у судебного пристава-исполнителя находятся встречные исполнительные листы. Однако ни одна из сторон в исполнительном производстве не делает заявление о зачете (либо сторона направила такое заявление, но оно не дошло до судебного пристава-исполнителя). Как быть в этой ситуации? Из действующего законодательства можно сделать единственный вывод: судебный пристав-исполнитель обязан исполнить оба исполнительных листа. Но это, как было указано выше, не всегда осуществимо. На мой взгляд, законодатель в ФЗ «Об исполнительном производстве» может предусмотреть, что при наличии встречных исполнительных листов судебный пристав-исполнитель обязан окончить исполнительные производства в части совпавших сумм. Автор отдает себе отчет в том, что подобное суждение не согласуется с общепризнанным мнением о зачете как об односторонней сделке. Но разве жизнь не богаче и не разнообразнее, чем сложившиеся представления о ней? Мнение по определенному вопросу со временем может измениться. Ведь в рамки односторонней сделки не «вписывается» и судебный зачет, проведение которого зависит от усмотрения суда. Следовательно, высказанное суждение имеет право на существование, хотя бы в виде предположения.

Судебные новации от высших судей в отношении статьи 410 ГК РФ

Новые толкования от высших судей к статье 410 ГК РФ касаются также условий осуществления зачета. В частности, суды указывают на то, что выполнение обязательств одной стороной может быть признано зачетом только в случае, если это выполнение соответствует условиям прекращения обязательства.

Таким образом, судебные новации от высших судей по статье 410 ГК РФ вносят некоторые изменения и дополнения к данной статье. Они уточняют условия осуществления зачета и определяют, какие действия могут быть признаны зачетом в рамках прекращения обязательства.