Содержание соглашения о взаимозачете между организациями

Документ включает в себя:

- место и дата заключения соглашения

- фирменное наименование организацией, наименование лиц, выступающих от имени, в т.ч. по доверенности от юридического лица

- каждое обязательство с указанием основания возникновения (сделка, неустойка, убытки)

- полный или частичный взаимозачет, сумма погашения обязательств

- вступление в силу соглашения о взаимозачете между организациями.

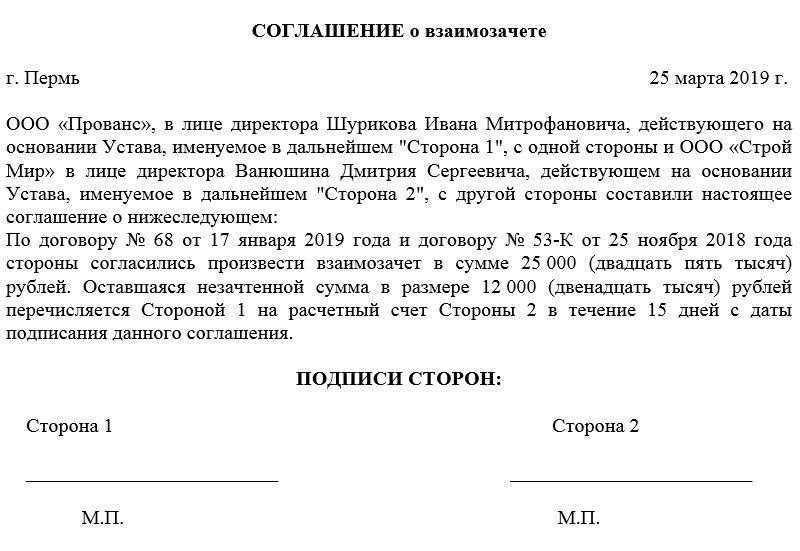

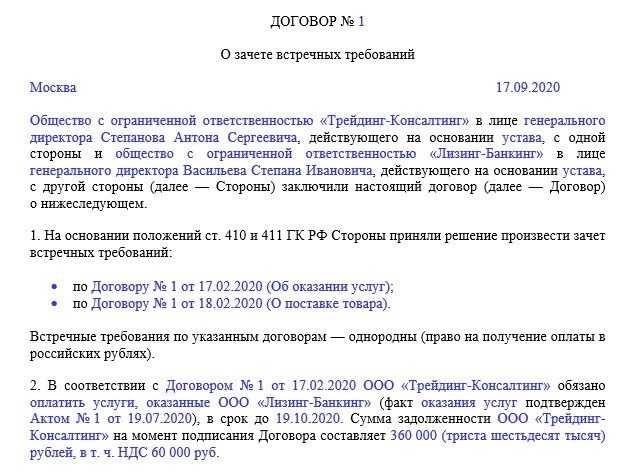

Соглашение о взаимозачете между организациями (образец)

Обновление: 4 июля 2017 г.

Соглашение о взаимозачете (образец)

Отечественные акты нормотворчества предусматривают возможность прекращения встречных требований взаимозачетом. Допустимыми способами указанного варианта исполнения обязанностей являются:

- подписание соглашения о зачете взаимных требований;

- составление акта взаимозачета;

- заявление одной из сторон о таком способе прекращении обязательств.

Как использовать бланк акта взаимозачёта

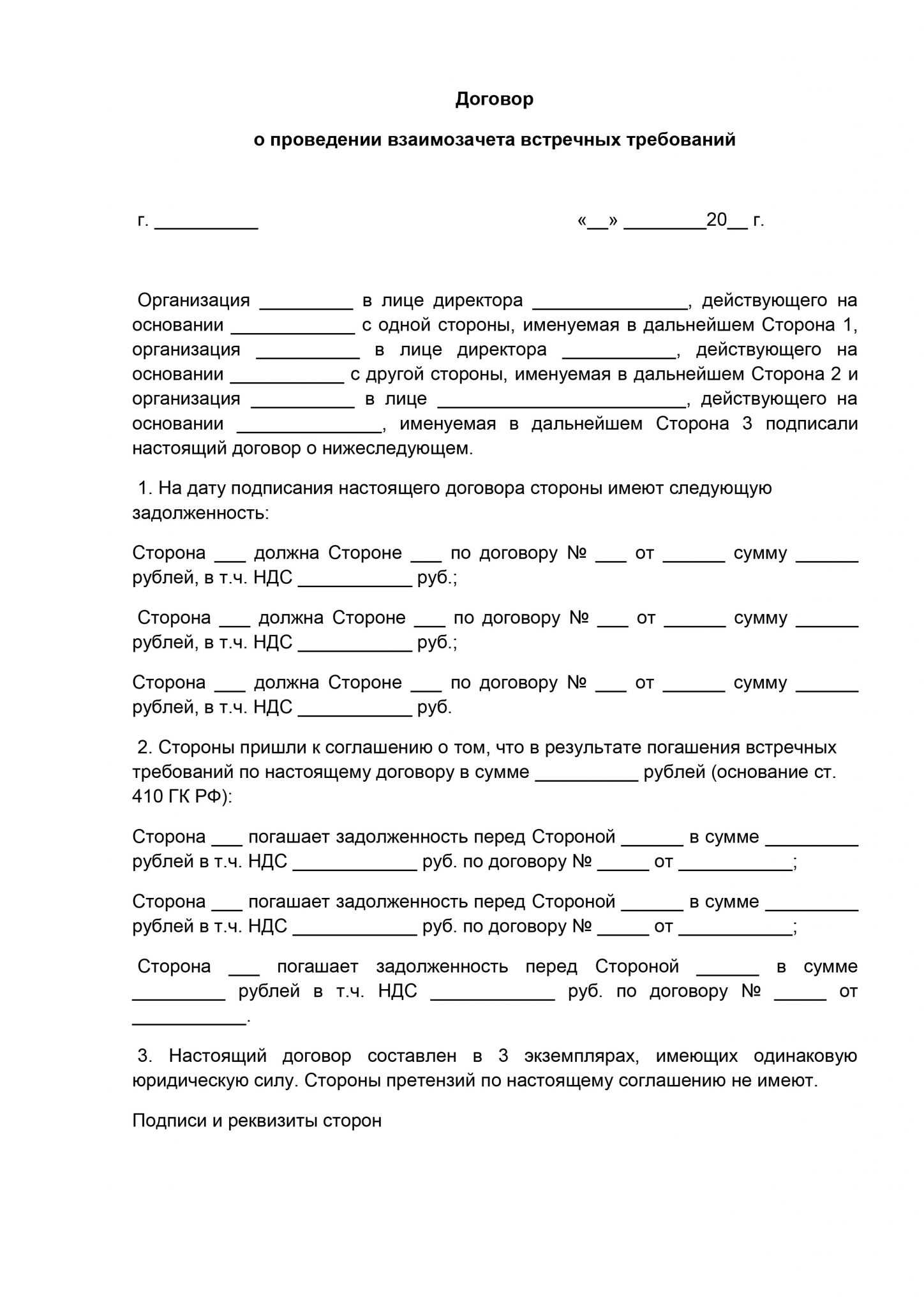

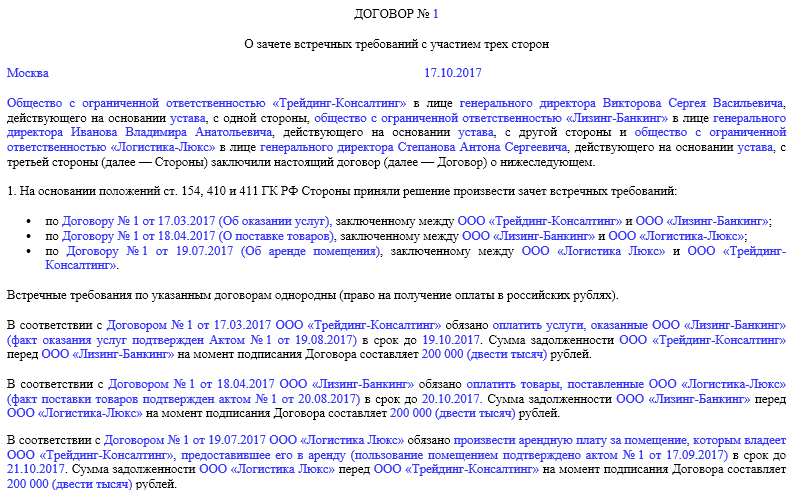

Трехстороннее соглашение о взаимозачете долгов между организациями

Отдельно стоит упомянуть такую форму договора, как трехстороннее соглашение о зачете взаимных требований. Он применяется, если:

- организация А выступает как дебитор для фирмы Б и в то же время как кредитор для компании В;

- фирма Б является дебитором компании В и кредитором организации А;

- компания В — дебитор организации А и кредитор фирмы Б.

Для того чтобы урегулировать свои отношения, они могут использовать взаимный зачет. Здесь применяются те же правила, что и в случае двустороннего. Возможно составление как 3 отдельных договоров, так и одного, но уже трехстороннего

При этом важно проследить, чтобы образец трехстороннего соглашения о зачете взаимных требований, взятый для подготовки такого документа, предусматривал наличие в готовом соглашении следующей информации:

- списка организаций, участвующих в соглашении;

- списка задолженностей каждого из участников;

- перечня актов проведенных сверок.

В конце соглашения должно указываться, какой размер будет иметь задолженность каждого из участников после проведения зачета. В остальном же этот документ полностью аналогичен тому, который используется для оформления взаимозачета между двумя организациями.

Кто составляет соглашение

Составление соглашения о взаимозачёте между организациями 2024 года является ответственным и важным процессом, требующим внимания к деталям и точности. Для того чтобы правильно составить соглашение, необходимо руководствоваться определенной инструкцией, учитывая все необходимые элементы и детали.

Инструкция по составлению соглашения о взаимозачёте может включать следующие шаги:

- Определение цели соглашения.

- Определение условий взаимозачёта.

- Определение прав и обязанностей сторон.

- Определение срока действия соглашения.

- Проведение переговоров и согласование всех деталей.

- Составление текста соглашения.

Кроме того, важно помнить, что соглашение о взаимозачете является юридически значимым документом, и его составление должно соответствовать требованиям законодательства

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Необходимые условия

Проведение взаимозачета позволяет оплатить приобретенные товары или услуги во встречном порядке.

Зачастую в секторе малого бизнеса лишних финансовых средств, которые не вложены в оборот, просто нет, а рассчитаться с контрагентом необходимо. В этом случае можно использовать взаимный зачет между хозяйствующими субъектами.

Учтите! Выделяют следующие основные моменты, на которые стоит обратить внимание для осуществления сделки:

- в правоотношениях между двумя юридическими лицами должны присутствовать минимум два договорных обязательства. По одному из них организация выступает в качестве кредитора, а по второму — в качестве должника. В некоторых соглашениях взаимозачет происходит между тремя и более предприятиями, помните, закон не запрещает проведение такой процедуры;

- обязательства должны иметь однородный характер, например, финансовая задолженность. Сторонами оговариваются сроки проведения взаимозачета и потенциальная возможность востребования недоимки.

По согласованию хозяйствующие субъекты вправе использовать взаимозачет не на весь объем имеющихся обязательств, а только на определенную их часть. Остальную часть долга можно взыскать в финансовом выражении.

Посмотрите видео. Взаимозачет (бартер). Как оформить?

Дополнительно

В соответствии с п. 3.12 ГОСТ присутствующий на документе регистрационный номер состоит из порядкового, который допускается дополнять по усмотрению предприятия общепита или торговли индексом дела, согласно номенклатуре, информации об исполнителях, корреспонденте и пр. При проведении взаимозачета составляется акт сверки. Он оформляется всеми участниками операции. Регистрационный номер этого документа включает в себя номера документов от каждой стороны. Они проставляются через косую линию в порядке указания участников. Неотъемлемым элементом обязательных реквизитов выступает и подпись. Она включает в себя наименование должности, непосредственно автограф и его расшифровку. Акт взаимозачета должен содержать сведения обо всех его сторонах. Соответственно, в документе должны присутствовать подписи этих участников. Аналогичное правило действует и при составлении соглашения или протокола о взаимозачете между предприятиями. После подписания документов сведения о выполненной операции должны быть отражены в бухгалтерском учете.

Случаи недопустимости зачета в законах РФ

Помимо указанных в статье 411 ГК РФ оснований запрет зачета может быть установлен договором, а также в случаях, предусмотренных законом, например:

- Участие в долевом строительстве. При возврате застройщиком денежных средств в случае его одностороннего отказа от исполнения договора зачет требований по уплате участником долевого строительства неустойки (пеней) …, не допускается (п. 7 статьи 9 закона № 214-ФЗ «Об участии в долевом строительстве…».

- Банкротство. Не допускается прекращение денежных обязательств должника путем зачета встречного однородного требования, если при этом нарушается установленная пунктом 4 статьи 134 закона о банкротстве очередность удовлетворения требований кредиторов (абз. 6 п. 1 статьи 63, статья 81 закона N 127-ФЗ «О несостоятельности (банкротстве)». В случае передачи приобретателю в составе передаваемого имущества прав требования к лицам, одновременно являющимся кредиторами банка, зачет в отношении указанных прав требования не допускается (п. 9 статьи 189.52 закона о банкротстве). Погашение требований кредиторов путем заключения соглашения о новации обязательства, а также путем зачета требований в ходе конкурсного производства при банкротстве кредитных организаций не допускается (п. 31 статьи 189.96 закона о банкротстве). Зачет встречного однородного требования не допускается с даты возбуждения в отношении одной из его сторон дела о банкротстве (п. 14 информационного письмо Президиума ВАС РФ от 29.12.2001 N 65).

- Увеличение уставного капитала ООО. По общему правилу, запрещена оплата уставного капитала общества с ограниченной ответственностью при увеличении уставного капитала путем зачета требований к обществу, поскольку в статье 19 Закона об обществах с ограниченной ответственностью указано, что только по решению общего собрания участников общества, принятому всеми участниками общества единогласно, участники общества в счет внесения ими дополнительных вкладов и (или) третьи лица в счет внесения ими вкладов вправе зачесть денежные требования к обществу.

- Банковская деятельность. Оплата уставного капитала кредитной организации при увеличении ее уставного капитала путем зачета требований к кредитной организации невозможна, за исключением денежных требований о выплате объявленных дивидендов в денежной форме (статья 11 закона № 395-1 о банках и банковской деятельности).

- Взносы в компенсационные фонды. Не допускается освобождение от обязанности внесения членского взноса в компенсационный фонд, в том числе путем зачета требований (статья 18.1. Основ законодательства РФ о нотариате, статья 24.8 закона об оценочной деятельности).

Случаи недопустимости зачета по ГК РФ

Случаи недопустимости зачета установлены в статье 411 ГК РФ.

Не допускается зачет требований:

о возмещении вреда, причиненного жизни или здоровью (§ 2 гл. 59 ГК РФ)

На недопустимость зачета указанных требований также обращалось внимание в п. 8 Постановления Пленума Верховного Суда РФ от 26.01.2010 N 1;

о пожизненном содержании (§ 4 гл

33 ГК РФ);

о взыскании алиментов (раздел V Семейного кодекса РФ);

по которым истек срок исковой давности. В соответствии с п. 3 статьи 199 ГК РФ односторонние действия, направленные на осуществление права (зачет, безакцептное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т.п.), срок исковой давности для защиты которого истек, не допускаются. Кроме того, правовая позиция изложена в п. 10 информационного письма Президиума ВАС РФ от 29.12.2001 N 65: «обязательство не может быть прекращено зачетом встречного однородного требования, если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек (абзац второй статьи 411 ГК РФ). При этом сторона, получившая заявление о зачете, не обязана заявлять о пропуске срока исковой давности контрагенту, так как исковая давность может быть применена только судом, который применяет ее при наличии заявления при рассмотрении соответствующего спора (пункт 2 статьи 199 ГК РФ)».

ВС РФ о последствиях истечения срока исковой давности по активному и по пассивному требованию

В п. 18 Постановления Пленума ВС РФ № 6 содержатся следующие разъяснения:

«В случаях, предусмотренных статьей 411 ГК РФ, зачет не влечет юридических последствий, на которые он был направлен, в частности, если зачет противоречит условиям договора либо по активному требованию истек срок исковой давности. При истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (пункт 3 статьи 199 ГК РФ). В то же время истечение срока исковой давности по пассивному требованию не является препятствием для зачета».

Другими словами, «если истек срок активного требования, зачет считается несостоявшимся, заявитель по-прежнему остается должником по пассивному требованию. При этом адресат зачета не обязан сообщать о том, что срок истек. Если же сделать заявление о зачете задавненного пассивного требования, зачет состоится. По сути, заявитель «подарит» свое требование должнику».

Возможность зачета требования, срок ИД по которому истек по соглашению сторон. Установленное в ст. 411 ГК РФ ограничение относительно невозможности зачета требований, срок исковой давности по которым истек, не применяется для случаев подписания сторонами соглашения о зачете взаимных требований. Указанное в абз. 5 ст. 411 ГК РФ ограничение распространяется лишь на зачет, проводимый в одностороннем порядке.

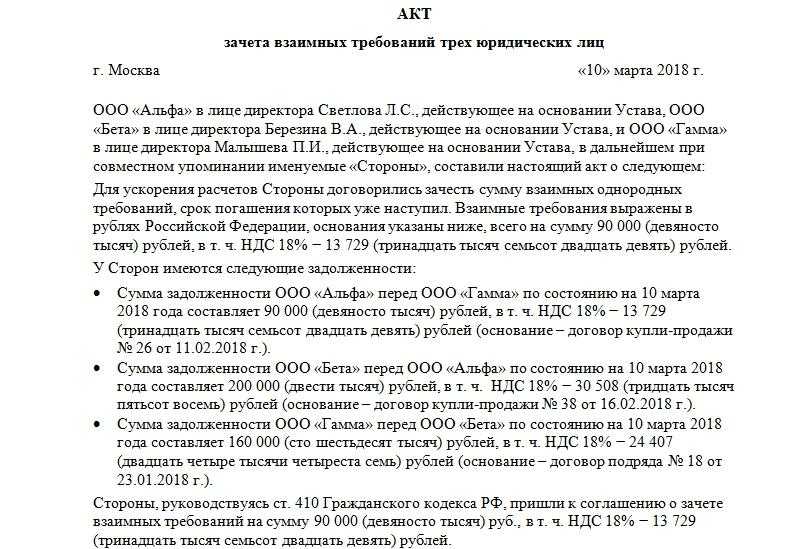

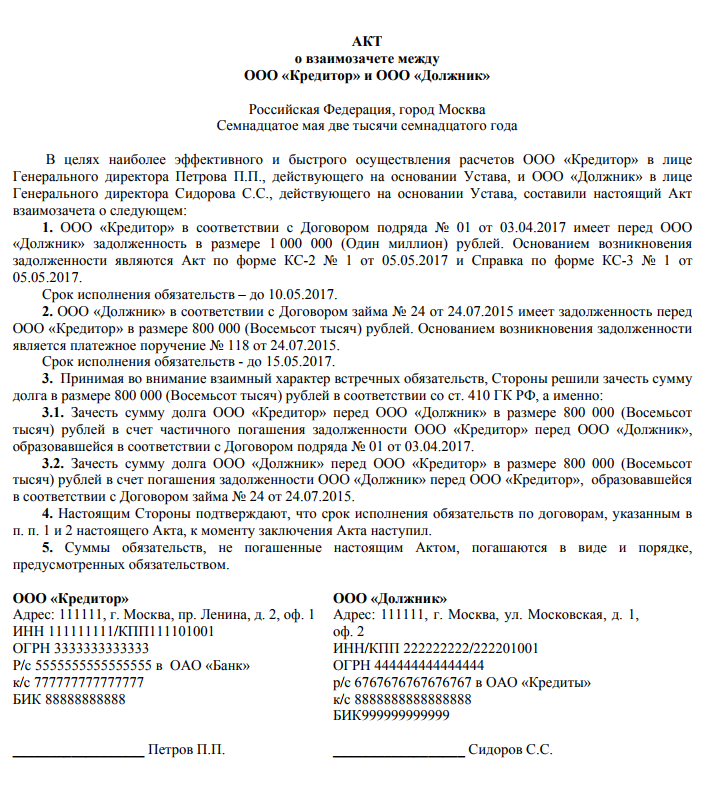

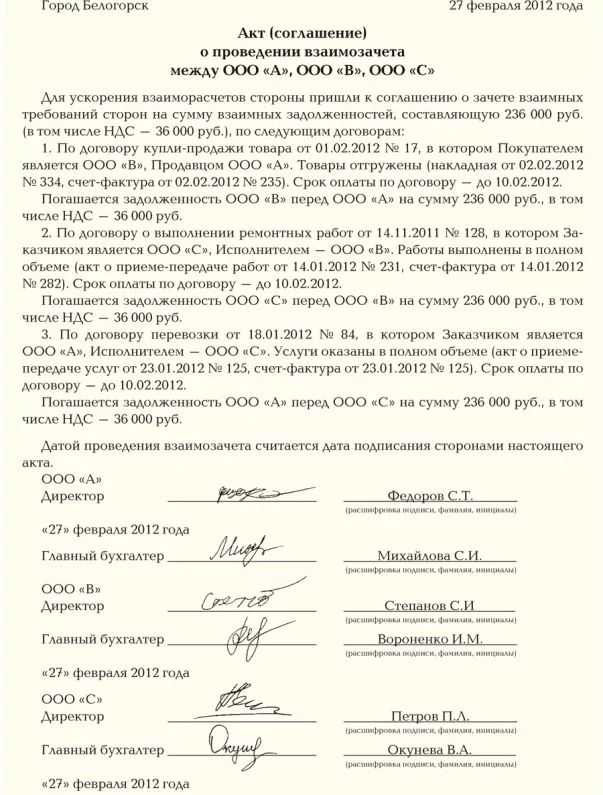

Тройственный акт взаимозачета

Обновление: 4 июля 2017 г.

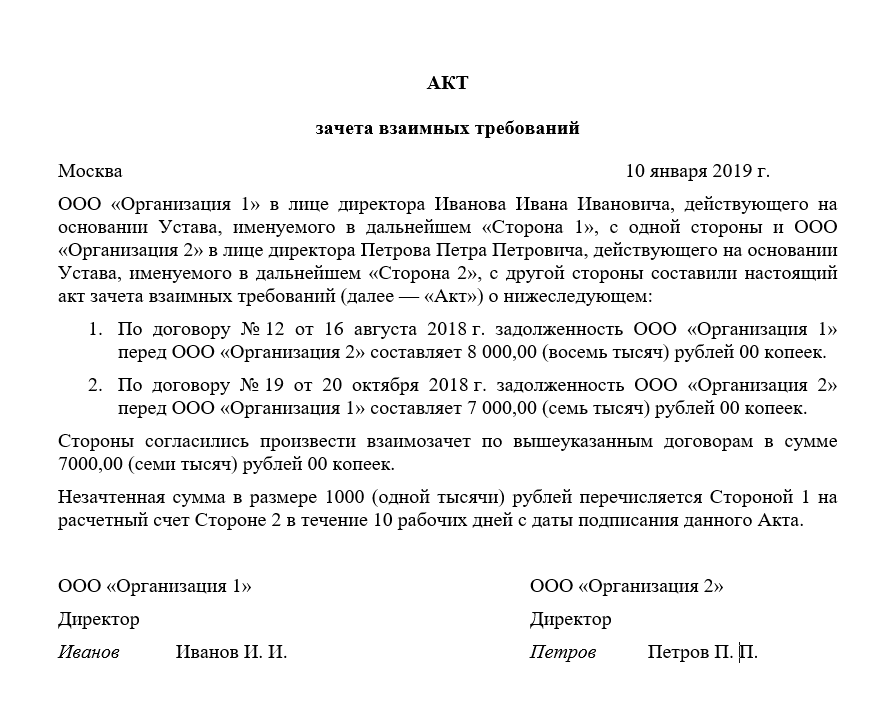

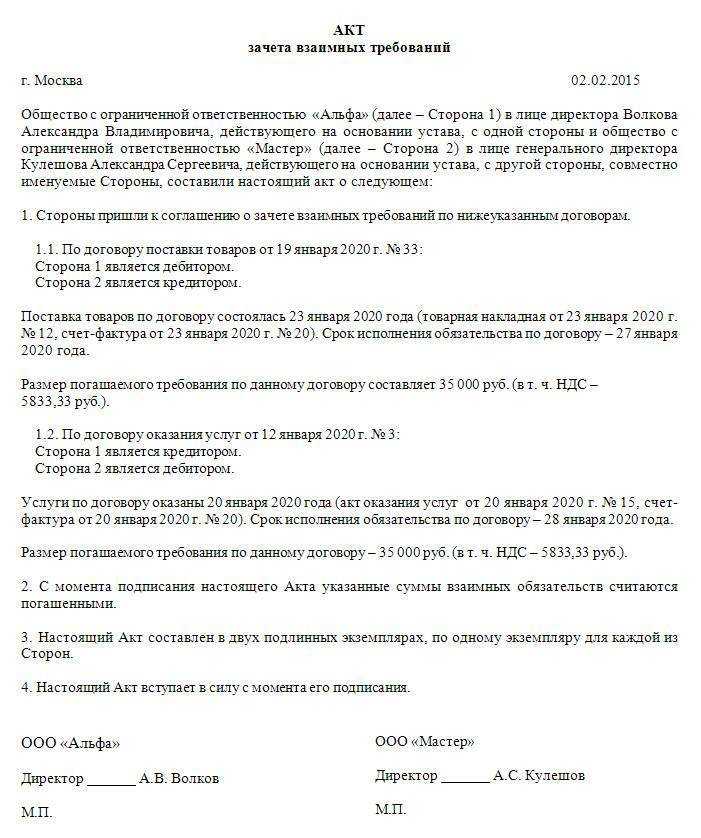

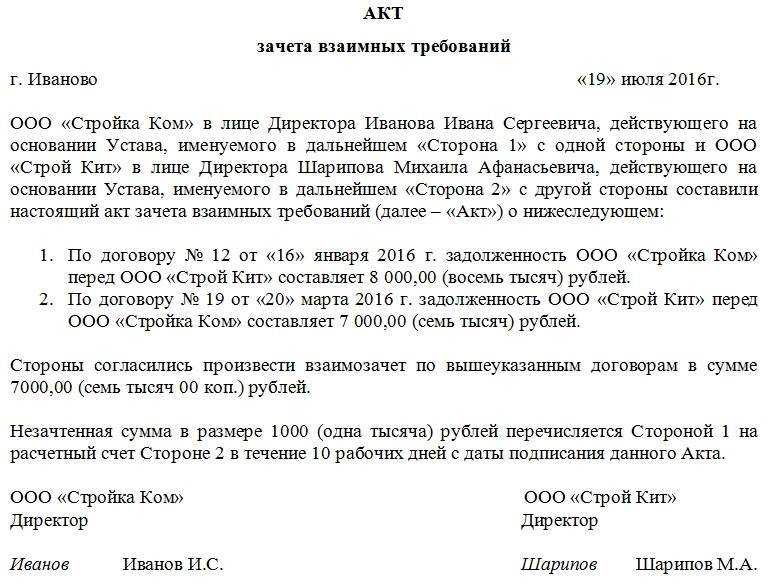

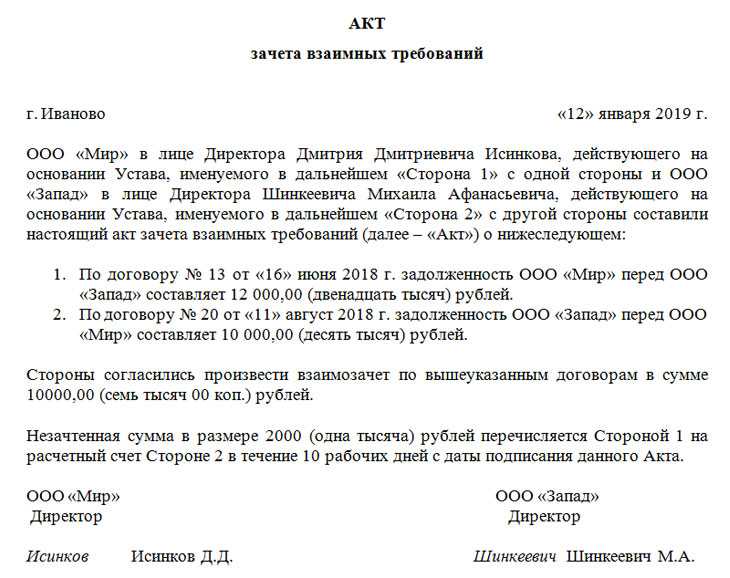

Акт зачета взаимных требований (форма)

Взаимозачет как основание прекращения обязательств

Российское гражданское законодательство прямо устанавливает необходимость надлежащего и буквального исполнения обязательств сторонами.

Предписаниями актов отечественного нормотворчества (ст.ст. 309 и 310 ГК РФ) запрещаются:

немотивированный и необоснованный отказ одного из контрагентов от исполнения своих обязанностей;

изменение существа обязательства в одностороннем порядке.

Однако, устанавливая указанные запреты, ГК РФ прямо допускает в качестве одного из способов исполнения договоренностей заключение акта взаимозачета.

Принимая решение о прекращении обязательств по основанию, указанному выше, следует помнить, что:

- акт сверки взаимной задолженности;

- договор о взаимозачете;

- соглашение о зачете требований.

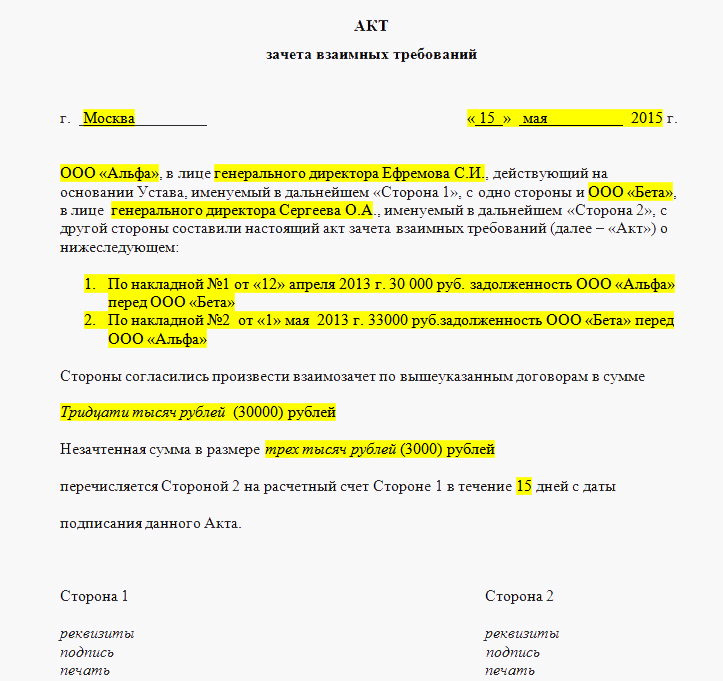

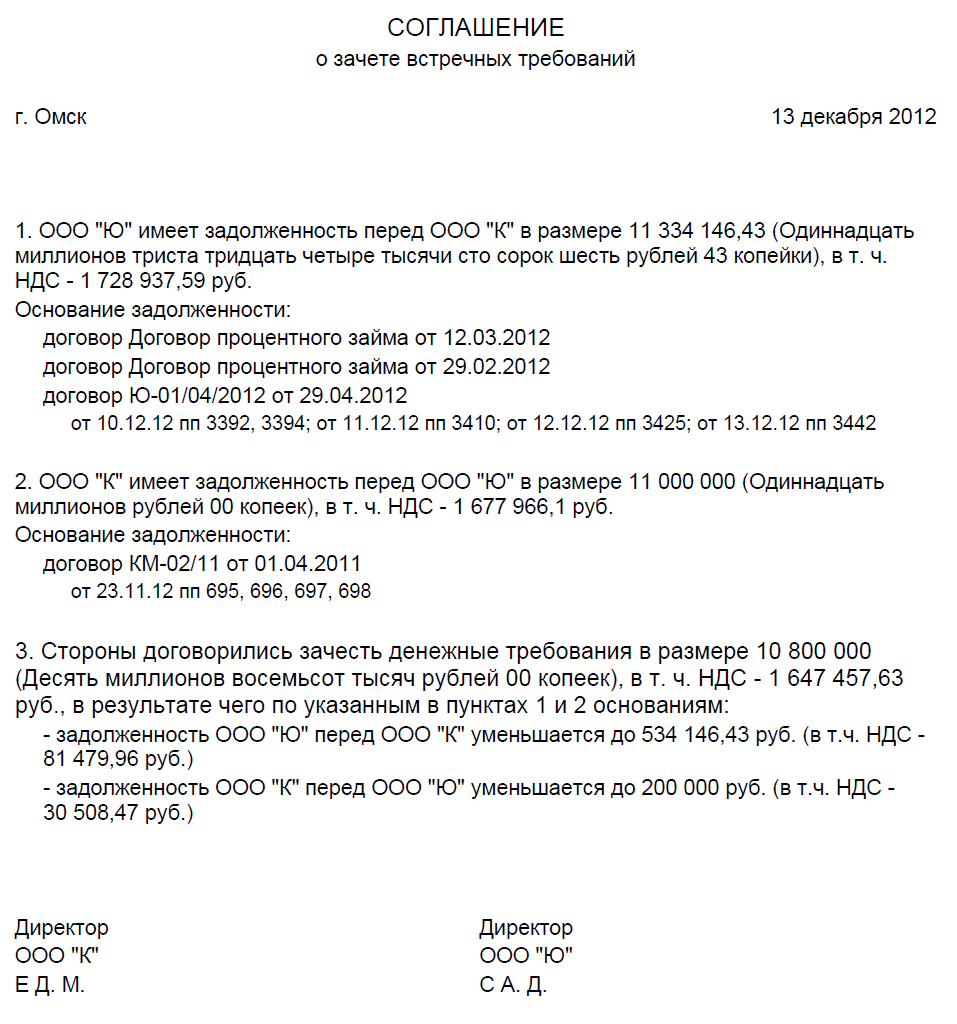

После согласования суммы задолженности стороны подписывают акт о взаимозачете между организациями.

На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете.

Уведомление налоговой об открытии счета, правила оформления.

Какие виды рентабельности капитала бывают, их расчет?

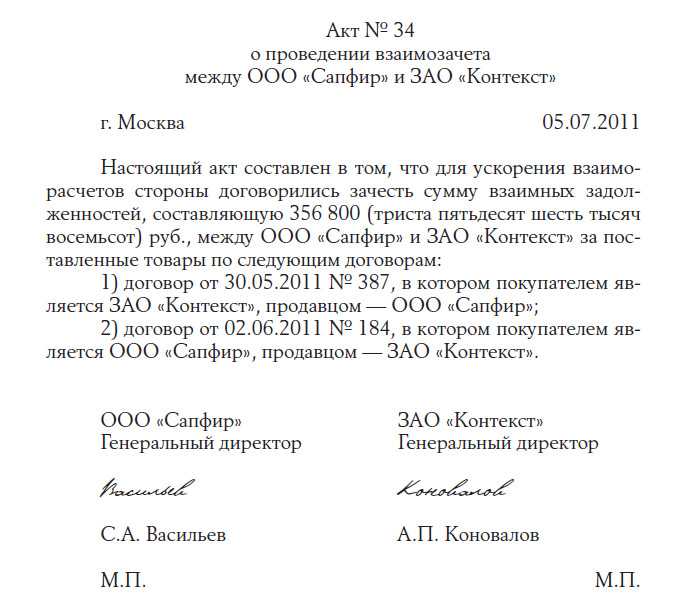

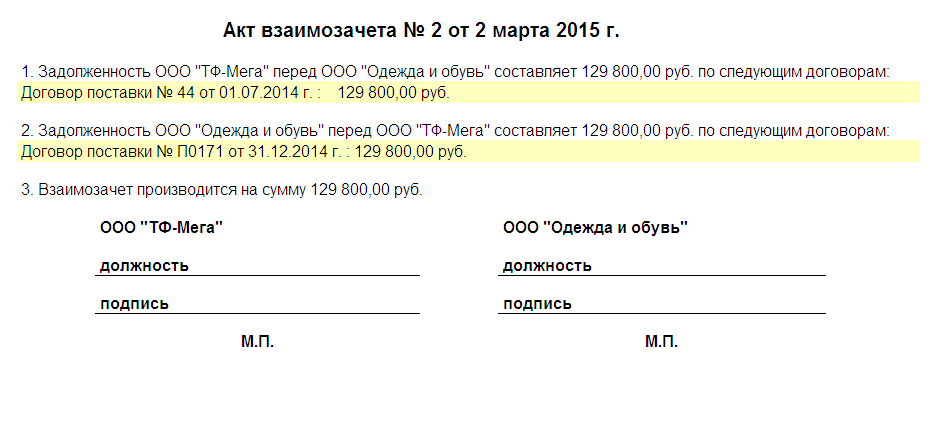

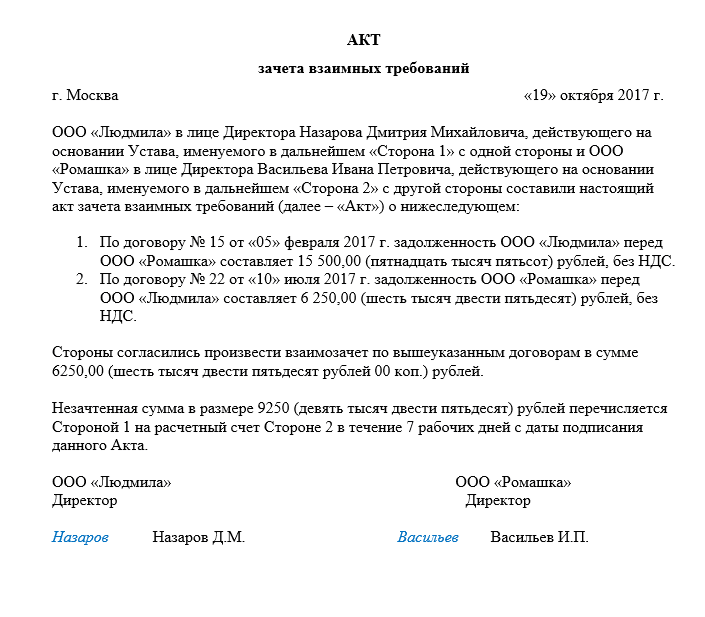

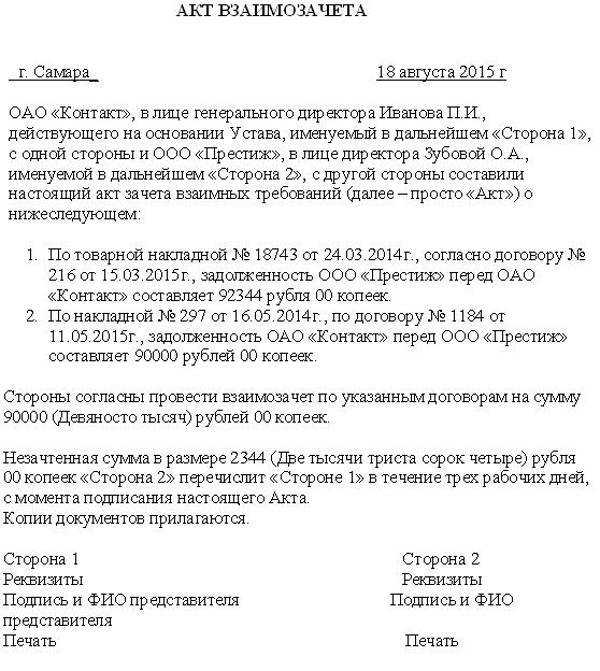

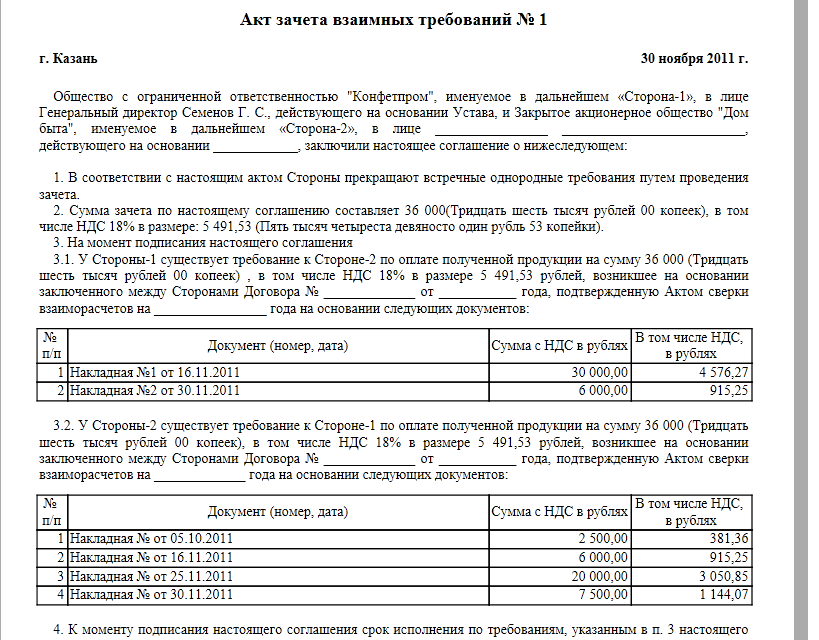

Заполнение акта взаимозачета

Образец акта взаимозачета можно найти на бухгалтерских сайтах.

При его заполнении должны быть отражены следующие сведения:

реквизиты документов, являющихся основаниями появления задолженности;

сумма общей задолженности сторон с выделенным НДС;

сумма задолженности, погашаемая путем зачета взаимных требований с выделенным НДС.

Если подписание акта двумя сторонами невозможно, то одна сторона направляет другой уведомление о зачете требований с указанием основания задолженности, даты и суммы проведения взаимозачета.

Обязательное уведомление другой стороны о взаимозачете обусловлено следующими причинами:

на основании акта факт взаимозачета отражается в бухгалтерском учете;

взаимозачет должен быть отражен в учете двух сторон для того, чтобы впоследствии при проверке не возникали проблемы с налоговыми органами;

если контрагент не уведомлен о зачете требований, он может взыскать сумму задолженности в судебном порядке.

При заключении трехостороннего соглашения о взаимозачете

Нередко случаются ситуации, когда во взаимозачете участвуют не две, а три и более стороны.

В этом случае фигурируют не встречные требования, а круговые.

Для составления трехстороннего акта взаимозачета необходимы следующие отношения сторон:

компания А является дебитором компании В и кредитором компании С;

компания В является дебитором компании С и кредитором компании А;

компания С является дебитором компании А и кредитором компании В.

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований.

В этом соглашении также нужно отразить основания возникновения задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета.

Все суммы должны указываться с выделением НДС.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

список участников зачета,

список дебиторских и кредиторских задолженностей участников до проведения зачета,

утвержденные акты сверок участников,

суммы дебиторской и кредиторской задолженности после поведения зачета.

После подписания документального решения о проведении зачета, эту операцию следует отразить в учете.

Когда заключить соглашение о зачете взаимных требований

Чтобы не допустить возможных споров с другой стороной обязательства, заключите соглашение о зачете. Отдельным документом, в количестве равном числе сторон (производящих зачет). Подписанное соглашение о зачете взаимных требований станет дополнительным соглашением к основному обязательству.

Настоятельно рекомендуем оформить соглашением случаи зачета неоднородных обязательств или обязательств, срок исполнения которых еще не наступил. Судебная практика допускает заключение такого рода соглашений (Постановление Пленума ВАС РФ от 14.03.2014 г. № 16 о свободе договора).

Заявление о зачете взаимных требований

Если у организации есть встречная дебиторка или кредиторка. И вы решили зачесть взаимные обязательства в одностороннем порядке. Для этого достаточно направить контрагенту заявление о зачете. Зачет взаимных однородных требований может быть произведен в одностороннем порядке. Без согласия контрагента (ст. 410 ГК РФ). Зачет может быть проведен и без акта сверки. Но наличие последнего избавляет от рисков оспаривания зачета.

Как отразить при налогообложении зачет взаимных требований при спецрежиме: УСН

Порядок расчета налогов при проведении зачетных действий зависит от системы налогообложения. Которую применяет организация. Ниже рассмотрим вариант применения фирмой спецрежимов УСН и ЕНВД.

УСН — упрощенка

Согласно пунктов 1, 2 статьи 346.17 Налогового кодекса РФПри упрощенке датой возникновения дохода (расхода) признается дата фактической оплаты отгруженных товаров. (выполненных работ, оказанных услуг). В том числе путем прекращения встречного обязательства.

В связи с этим если в результате взаимозачета между ООО погашается дебиторская задолженность покупателя. То независимо от выбранного объекта налогообложения организация-продавец. Применяющая упрощенку, должна признать доход (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Для организаций-покупателей на «УСН доходы — расходы». Проведение сконтрации является основанием для признания расходов в виде погашенной кредиторской задолженности (п. 1 ст. 346.16, п. 1, 2 ст. 346.17 НК РФ). Кредиторскую задолженность по некоторым видам расходов нужно признавать с учетом особенностей. Характерных для списываемых объектов. Например, включить в состав расходов стоимость товаров, приобретенных для дальнейшей реализации. Можно только после их оплаты поставщику, отгрузки и поступления оплаты от покупателя (подп. 2 п. 2 ст. 346.17 НК РФ).

Если зачет взаимных требований производится по частям, то доходы (расходы) следует признавать:

- на дату проведения взаимозачета (на сумму задолженности, подлежащей зачету);

- на дату погашения остатка задолженности иным способом (например, в денежной форме).

Как отразить в бухучете зачет взаимных требований

Можно ли взаимный зачет делать между 62 и 60 счетами в бухгалтерском учете?

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов. (погашение дебиторской или кредиторской задолженности). В бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99).

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками». 62 «Расчеты с покупателями и заказчиками». 76 «Расчеты с разными дебиторами и кредиторами».

Взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется. Потому что любая из сторон имеет дебиторскую задолженность по сделке. Совершенной с одной организацией, и кредиторскую задолженность по сделке. Совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный. Так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре. Если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом. Поэтому его можно составить в произвольной форме с соблюдением требований. Которые предъявляются к первичным учетным документам.

При проведении многостороннего зачета соблюдайте правила. Предъявляемые к зачету встречных требований.

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

Как составить договор

Зачет может оформляться такими способами, как:

- Односторонний зачет, когда одна сторона отправляет другой заявление о проведении данной процедуры.

- Соглашение о зачете. Этот вариант является наиболее надежным, так как лицами обговариваются все условия.

Гражданское законодательство не устанавливает строгую форму, в которой должен быть заключен договор взаимозачета. Юристы рекомендуют прописать следующие данные:

- дата и место составления;

- наименования организаций, Ф.И.О. и должности их представителей.

- основания их полномочий;

- информация о каждом обязательстве, которое погашается с помощью зачета, с обязательным указанием кем является каждый из участников по каждому обязательству — должником или кредитором;

- условие, при котором происходит прекращение обязательств (полностью либо частично);

- момент, когда договор вступает в силу;

- контакты и адреса сторон.

К составлению соглашения следует относиться серьезно, чтобы оно было корректным и юридически грамотным. Это позволит не допустить возникновения проблем в дальнейшем. Образец можно скачать в конце статьи.

Акт проведенных взаимозачетов необходимо составлять внимательно. Он обладает статусом первичного документа в бухгалтерии, который должен быть подписан руководителем и бухгалтером обеих организаций, иметь печати.

Акт проведенных расчетов содержит данные о каждой расчетной операции и ее цене в соответствии с договорными условиями. В конце пишется общая сумма всех зачетов. Каждой операции и итогу отводятся отдельные строки.

Сумма долговых обязательств, которую содержит акт, в обязательном порядке должна подтверждаться документами, например, квитанциями, платежными поручениями, накладными и прочими.

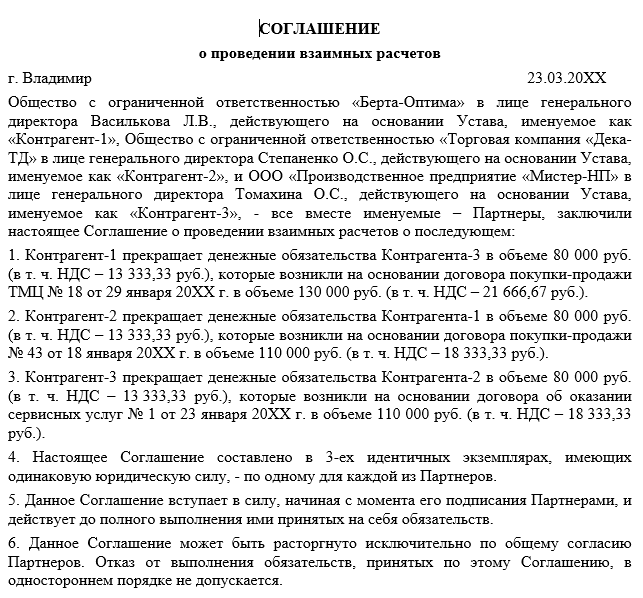

Соглашение о взаимозачете между тремя организациями — скачать образец

В этой статье мы продолжим нашу тему соглашения о взаимозачете. Но здесь мы рассмотрим уже другой вариант: трехстороннее соглашение о взаимозачете между организациями. Мы узнаем, как и когда можно провести эту операцию, а в конце статьи у вас будет возможность скачать образец заполнения трехстороннего соглашения о взаимозачете.

Соглашение о взаимозачете между тремя организациями может быть оформлен только в том случае, если произошло взаимное согласование и оформление прошло одним документом.

Для того, чтобы тройное соглашение было составлено, должно быть минимум одно заявление с какой-либо стороны. Взаимозачет в этой статье приравнивают к понятию «самостоятельная сделка».

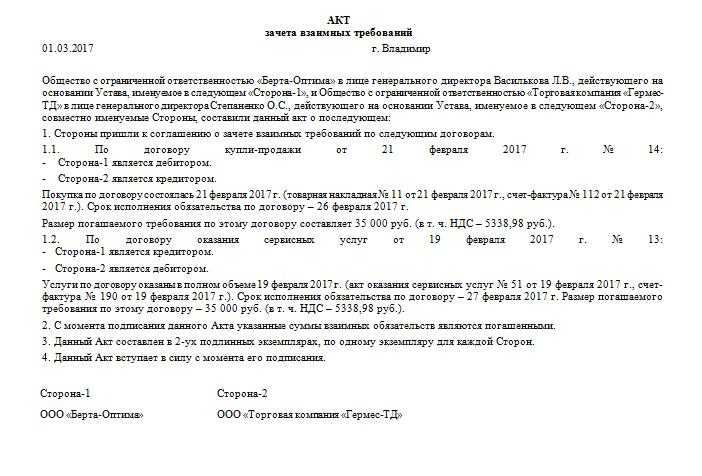

Условия трехстороннего соглашения о взаимозачете между организациями

Для того чтобы соглашение о взаимозачете между тремя организациями имело юридическую силу, необходимы три условия:

- Стороны, участвующие в соглашении взаимозачета, обязаны относиться друг к другу как «должник – кредитор». Иными словами, у них должны быть встречные «долги»

- «Долги» сторон, участвующих в соглашении взаимозачета, должны быть друг с другом соотносимы

- Промежуток времени, в который необходимо погасить свои задолженности, уже начался. Бывает, что конкретный срок не указан или определяется в момент по требованию

Таким образом, делая вывод всего вышесказанного, будем говорить простым языком: организации, участвующие в трехстороннем соглашении, должны образовывать некий замкнутый круг из своих задолженностей друг другу.

Не стоит забывать о том, что соглашение о трехстороннем взаимозачете следует отобразить в документах. Какие это могут быть документы:

- К примеру, акт сдачи-приемки, договор, товарная накладная, выписка из банковской организации и так далее. В общем, это могут быть любые бумаги, которые засвидетельствуют то, что были сделаны обоюдные требования

- К примеру, документы сверки расчетов. Это может выступить свидетельством суммы по кредиту и дебиту

- Собственно, само соглашение о взаимозачете между тремя организациями

Скачать файл: Соглашение о взаимозачете между тремя организациями.doc

Уведомление о зачете взаимных требований

Исходя из содержания ст. 410 Гражданского кодекса РФ, оформление зачета возможно в одностороннем порядке. Второй стороне обязательства (контрагенту) направляется уведомление. Можно воспользоваться любым примером уведомления на сайте (к примеру, об изменении договора). Но с учетом требований к содержанию такого соглашения (ниже).

Важно!: вручите документ таким способом, чтобы в случае подачи иска иметь возможность доказать факт получения контрагентом. Отправьте заказным письмом с описью вложения и почтовым уведомлением о вручении, попросите самого контрагента (если организация, проверьте полномочия на основании Устава или доверенности от юридического лица) расписаться на втором экземпляре документа

Особенности соглашения о взаимозачете между организациями

Зачесть можно только однородные требования, обычно, денежные. Если же речь идет о предоставлении имущества взамен исполнения обязательства, составьте соглашение об отступном. При этом допускается заключать не только двусторонние соглашения о взаимозачете между организациями, но и многосторонние.

Важный момент: если речь о возможности взаимозачета между организациями идет после подачи искового заявления одной из сторон, правильным будет следующий порядок действий:

- подача встречного иска

- поступление заявления об утверждении мирового соглашения или вынесение решения суда после рассмотрения дела

В то же время соглашение о взаимозачете между организациями может заключаться на стадии исполнительного производства, т.е. такая процедура будет означать фактическое исполнение решения.

Случаи, когда взаимозачет не может быть осуществлен, перечислены в ст. 411 ГК РФ. Кроме того, не допустим зачет с момента возбуждения дела о банкротстве одной из сторон сделки.