ОСНО

Если организация применяет метод начисления, то поступление денег на расчетный счет никак не отразится на расчете налога на прибыль. Это связано с тем, что признание доходов в данном случае не зависит от поступления денег на расчетный счет организации (п. 1 ст. 271 НК РФ).

Пример отражения в бухучете и при налогообложении получения на расчетный счет денег при расчетах инкассовыми поручениями. Организация применяет метод начисления

ООО «Альфа» 2 июля заключило долгосрочный договор на предоставление услуг связи ООО «Торговая фирма «Гермес»». По договору «Гермес» оплачивает предоставленные услуги связи ежемесячно. Договором предусмотрена инкассовая форма расчетов (инкассовыми поручениями).

В договоре между «Гермесом» и обслуживающим его банком содержится условие о праве банка списывать денежные средства со счета клиента без его распоряжения.

В июле «Альфа» оказала услуги связи «Гермесу» на сумму 59 000 руб. (в т. ч. НДС – 9000 руб.). На эту сумму бухгалтер «Альфы» оформил инкассовое поручение.

1 августа «Гермес» представил в обслуживающий его банк сведения:

о получателе средств («Альфе»), который имеет право выставлять инкассовые поручения на списание денег в бесспорном порядке (полное наименование, юридический и фактический адрес, телефон, ИНН, КПП, ОГРН, банковские реквизиты, данные о руководителе и главном бухгалтере);

о договоре оказания услуг связи (договор от 2 июля № 344, заключенный с «Альфой»).

На расчетный счет «Альфы» деньги в оплату услуг поступили 3 августа.

За услуги по исполнению инкассового поручения обслуживающий организацию банк списал с расчетного счета «Альфы» вознаграждение в размере 1800 руб.

Бухгалтер «Альфы» отразил проведенные операции в учете следующим образом.

31 июля:

Дебет 62 Кредит 90-1 – 59 000 руб. – отражена выручка от оказания услуг связи, и одновременно выставлено инкассовое поручение на их оплату;

Дебет 90-2 Кредит 20 – 30 000 – учтена в составе расходов себестоимость реализованных услуг связи;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 9000 руб. – начислен НДС с выручки от оказания услуг связи.

3 августа:

Дебет 51 Кредит 62 – 59 000 руб. – поступили деньги от покупателя (исполнено инкассовое поручение);

Дебет 91-2 Кредит 51 – 1800 руб. – отражено вознаграждение банка за оказанные услуги при расчетах инкассовыми поручениями.

«Альфа» применяет метод начисления, поэтому поступление на расчетный счет выручки от реализации услуг не повлияло на расчет налога на прибыль.

Если организация рассчитывает налог на прибыль кассовым методом, отражение поступивших денег на расчетный счет зависит от их назначения. Это связано с тем, что доходы при кассовом методе признаются в момент поступления денег на расчетный счет (п. 2 ст. 273 НК РФ).

Например, если организация получает на расчетный счет выручку от продажи товаров (работ, услуг), то учесть ее при расчете налога на прибыль нужно в момент поступления средств (п. 2 ст. 273 НК РФ). Это правило действует и в отношении полученного аванса (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

При поступлении денег на расчетный счет в качестве аванса за предстоящие поставки товаров (работ, услуг) у организации может появиться обязанность (п. 1 ст. 167 НК РФ).

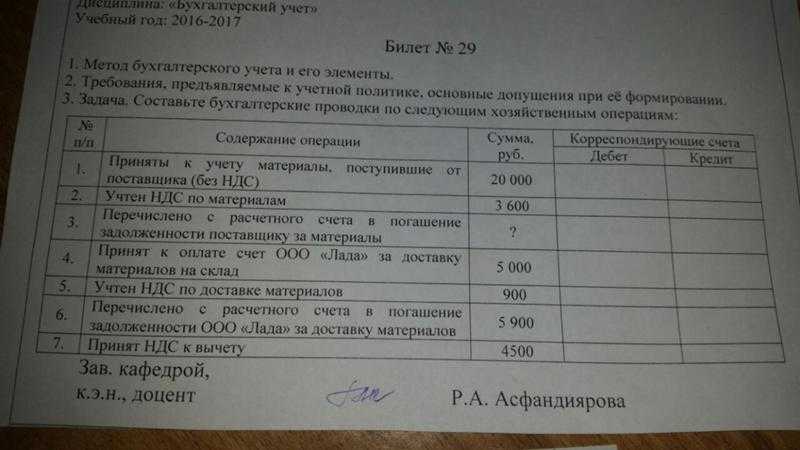

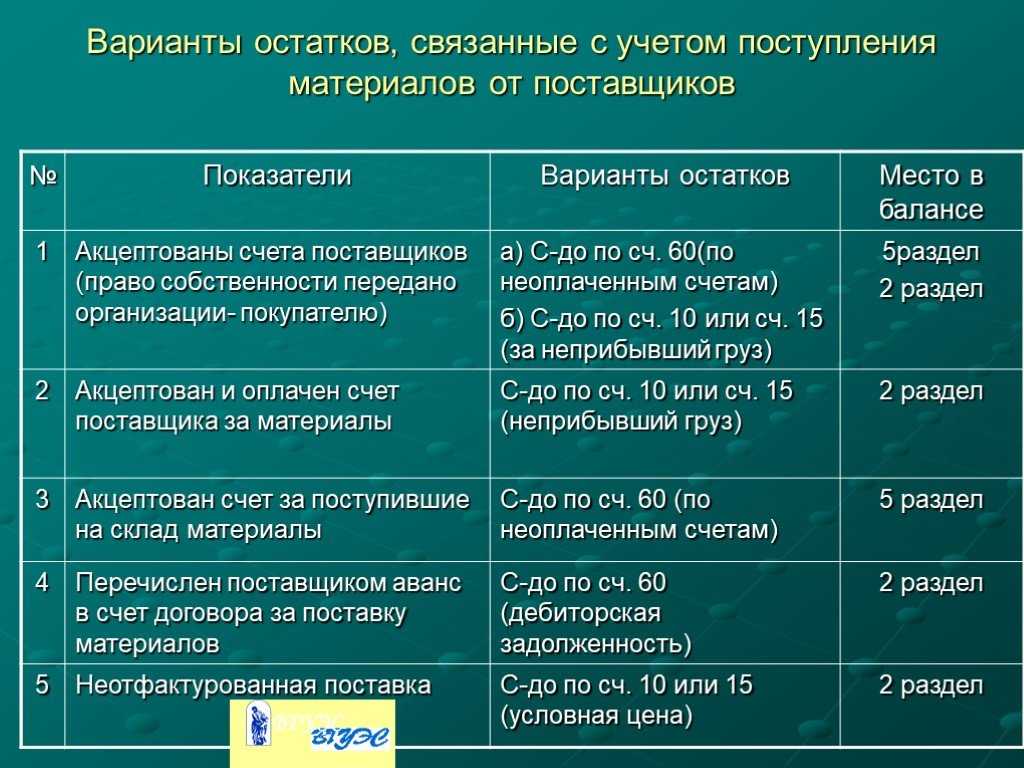

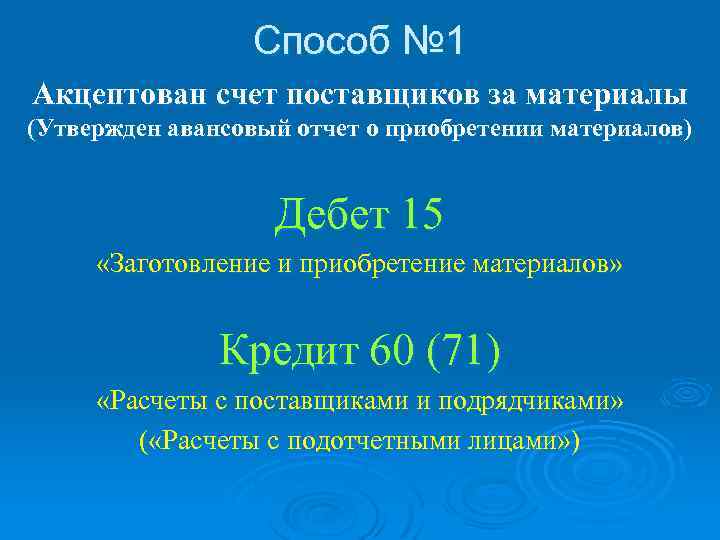

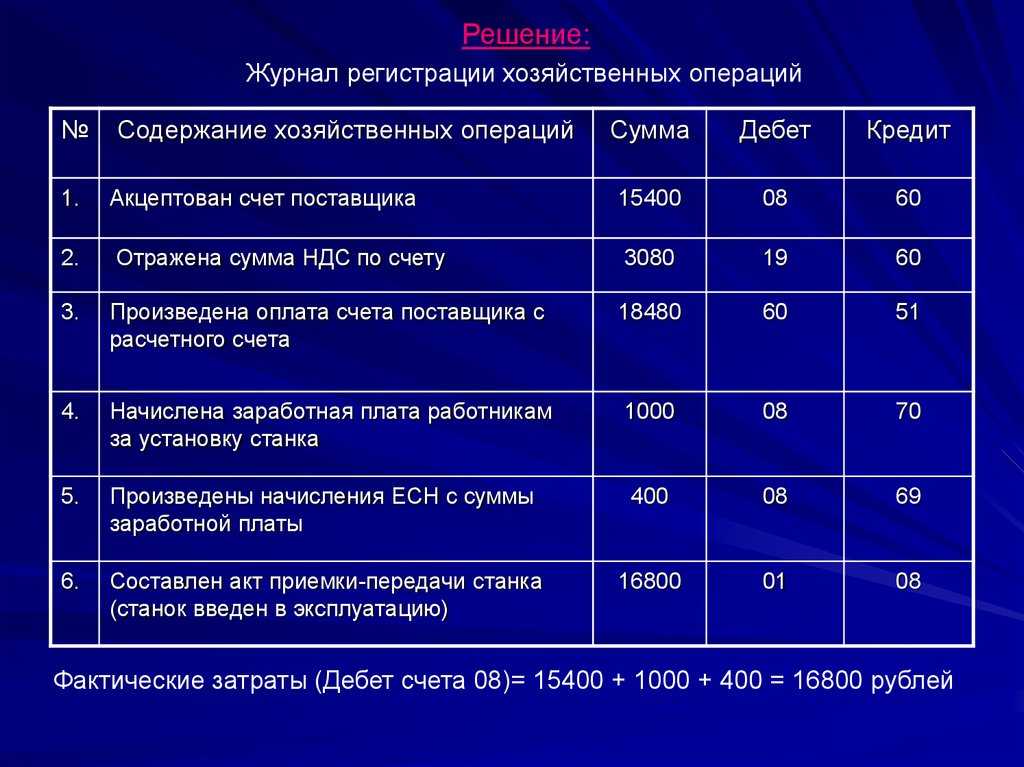

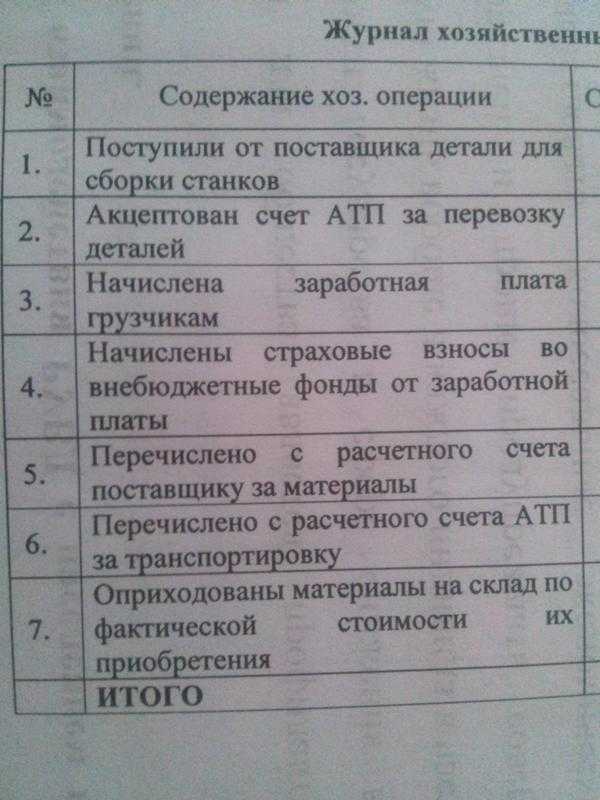

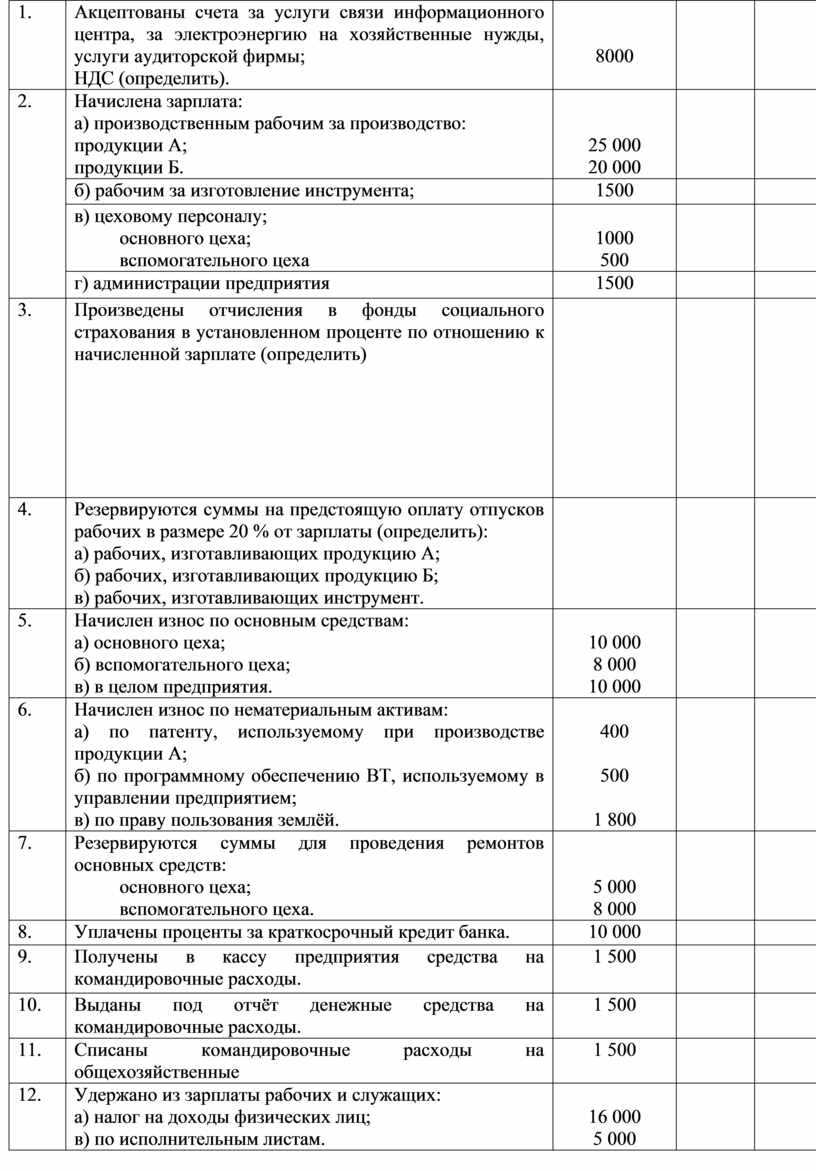

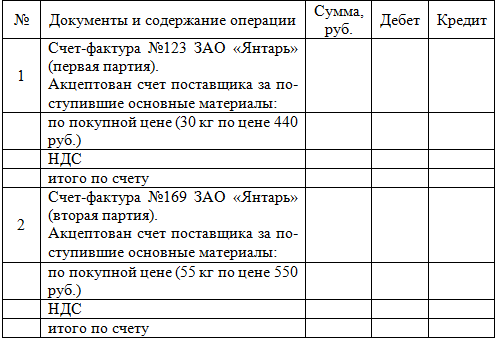

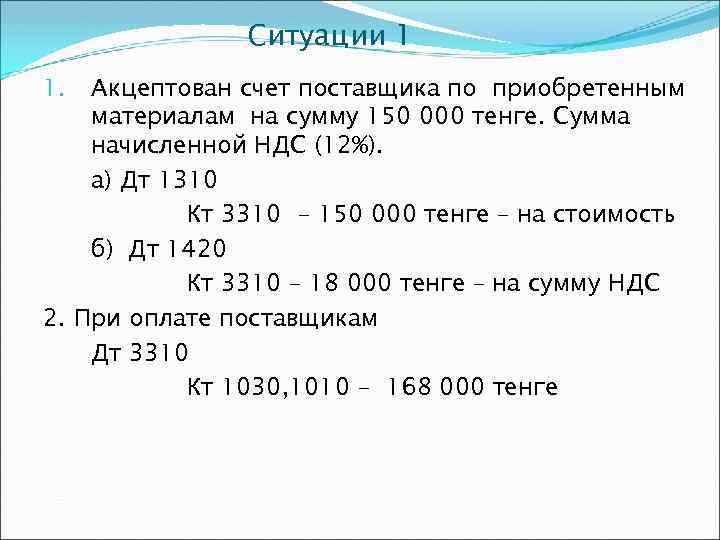

Акцептованы счета фактуры

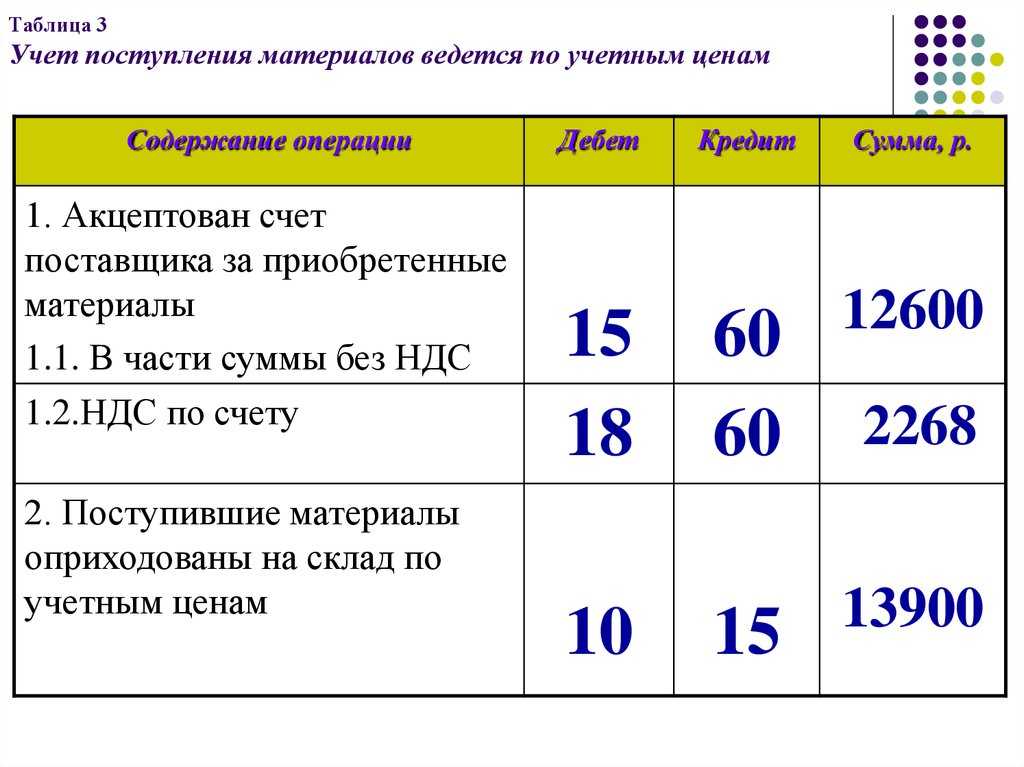

Задача 2 Доставщик отправил материалы по железнодорожному пути (через стороннюю организацию – РЖД). Материалы прибыли и получены. Стоимость материалов 200 000 руб. с НДС сверху 18 %, железнодорожный тариф – 45 000 руб. Отразить на счетах БУ.

Дбт 10 Кдт 60 – акцептован счет поставщика за поступившие материалы (железнодорожный тариф + товар = 245 000). Дбт 19 Кдт 60 – НДС (36 000). В данной задаче НДС не входит в стоимость материала и его нужно вычислить иначе. Для вычисления НДС в этом случае нужно воспользоваться формулой – СМ * 18 / 100, где СМ – сумма без учета НДС.

Дбт 68 Кдт 19 – НДС на вычет (проводка 36 000). Дбт 60 Кдт 51 – оплата доставщику (железнодорожный тариф + товар + НДС = 281 000).

Акцепт счёта(-фактуры)

Внимание Поэтому если счет поставщика акцептован за поступившие материалы на склад – это означает появление кредиторской задолженности. Виды АК в БУ Понятие АК относится больше к банковскому делу и к сфере финансов, и в меньшей степени к БУ

Важно В нашем случае АК встречается только при расчетах через расчетный счет фирмы в банке

Важно В нашем случае АК встречается только при расчетах через расчетный счет фирмы в банке

Виды АК в БУ Понятие АК относится больше к банковскому делу и к сфере финансов, и в меньшей степени к БУ

Важно В нашем случае АК встречается только при расчетах через расчетный счет фирмы в банке

Основными типами таких расчетов являются платежное поручение (далее ПП) и платежное требование (далее ПТ).

Разница между ними в том, что при помощи ПТ доставщик требует с плательщика оплату за товар, услугу или работу (выставляет счет), а при помощи ПП плательщик поручает банку оплатить с его счета товар, услугу или работу от доставщика. АК встречается при расчетах через ПТ, которое бывает двух видов: с АК и без АК.

https://youtube.com/watch?v=Zy0_3vBDZmA

ПТ с АК означает, что плательщик перед оплатой по счету должен дать на это согласие (акцептовать счет) в течение трех дней.

Акцептован счет-фактура поставщика

Это подразумевает, что если момент акцепта счета совпадает с принятием задолженности к учету, то он также совпадает с моментом отгрузки товаров или оказания услуг поставщиком покупателю. Подобная ситуация не является одним единственным вариантом – например, товары могут быть отгружены в одно время, а оплата совершена с отсрочкой платежа в две недели.

В таком случае дата признания операции в учете и дата оплаты счета не совпадают.

Подобного противоречия не возникает, если был выставлен счет на оплату, по нему была внесена предоплата, а после этого товар был отгружен.

Акцептован счет поставщика за поступившие материалы: проводка с ндс

→ Бухгалтерские консультации → Первичные документы Обновление: 4 июля 2017 г. Понятие акцепта приведено в ст. 428 ГК РФ, где объяснено, что акцептом признается ответ получателя оферты о полном и безоговорочном принятии условий оферты.

В бухгалтерском учете понятие «акцептован счет» — это операция, которая рассматривается исходя из данного нормативного определения. Понятие акцепта в бухгалтерском учете Исходя из определения акцепта в ГК РФ, данное понятие применимо в отношении оферты.

Счет на оплату может быть рассмотрен как оферта, в которой продавец (поставщик) предлагает покупателю приобрести определенный товар или услугу за фиксированную сумму. Согласно ст. 435 ГК РФ офертой признается направленное адресатам (одному или нескольким) конкретное предложение, которое в полной мере выражает намерение лица, его направившего, вступить в договорные отношения с адресатом.

Бухгалтерские и юридические услуги

Оферта отражает существенные параметры заключаемого договора и устанавливает определенный срок для ответа.

Простой ответ на оферту, который содержит комментарии по условиям соглашения, не является акцептом. Моментом акцептования является момент получения отправителем оферты акцепта.

В том случае, если отзыв акцепта получен одновременно с самим акцептом, оферта считается неакцептованной.

При этом законодательство России предусматривает акцептование оферты исключительно и обязательно тем лицом, кому оферта была направлена. Вексель Акцептование векселя – это проставление на его лицевой стороне надписи о согласии акцептанта оплатить переводной вексель. Акцепт на простом векселе не проставляется, так как попросту не имеет смысла – обязательство об оплате возникает и принимается по умолчанию плательщиком в дату выставления векселя.

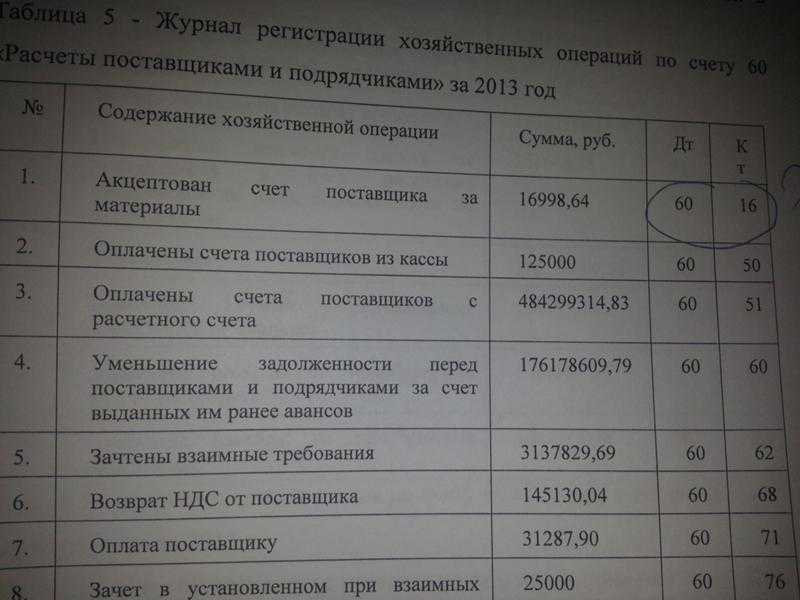

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Карточка счёта – это отчёт с детализацией до проводки (учётной записи).

Проанализировать взаиморасчёты и движение документов по расчётам с поставщиками в программе 1С Бухгалтерия предприятия можно при помощи стандартных отчётов Карточка счёта и Оборотно-сальдовая ведомость (далее — ОСВ) по счёту 60 «Расчёты с поставщиками и подрядчиками» с конкретным контрагентом или в целом по всем.

Правильно это делать по субсчетам:

- На субсчёте 60.01 отражаются сами расчёты с поставщиками;

- На субсчёте 60.02 отражаются выданные авансы.

В ОСВ сальдо по субсчёту 60.01 отражается по кредиту, а сальдо по субсчёту 60.02 – по дебету.

Например, при разнесении банка, если оплачено контрагенту по счёту-фактуре, то товар получен и оплата должна отражаться по дебету субсчёта 60.01. Если была предоплата за товары или материалы контрагенту, то – по дебету субсчёта 60.02.

Если неправильно сделана проводка, то в ОСВ по счёту 60 будет «висеть» остаток с минусом. Если с минусом сальдо по кредиту субсчёта 60.01, это значит, что предоплата была отражена неверно, не на субсчёте 60.02.

Пример

ООО «Снегирь» перечисляет аванс ООО «Бор» за товары в размере 23 600 руб. Через несколько дней товары поступили от поставщика в счёт выданного ранее аванса на сумму 23 600 руб.

Проводки по счету 60 по выданному авансу поставщику:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60.02 | 51 | 23 600 | Перечисление предоплаты ООО «Бор» | Платёжное поручение/ Банковская выписка |

| 10/41 | 60.01 | 20 000 | Поступление товаров от ООО «Бор» | Товарная накладная, счёт-фактура |

| 19 | 60.1 | 3 600 | Выделяем НДС | Товарная накладная, счет-фактура |

| 60.01 | 60.02 | 23 600 | Зачитываем аванс с предоплаты | Справка |

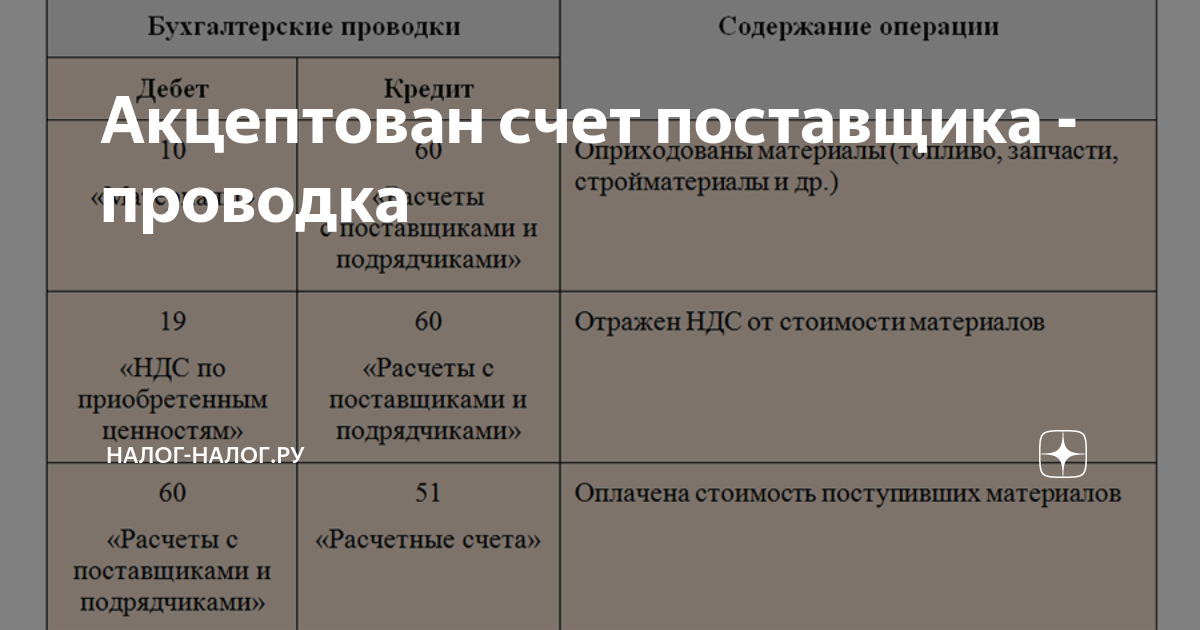

Акцептован счет поставщика за поступившие материалы, топливо, услуги: как понимать эту фразу для целей бухгалтерского учета

В бухгалтерском учете такая фраза означает, что лицо компании, ответственное за принятие финансовых решений (генеральный директор, его заместитель по финансовым вопросам и т. д.), проставило на полученном от поставщика счете надпись: «Оплатить». То есть письменно подтвердило согласие компании на оплату указанной в счете суммы (или ее части). Обычно такой надписью на счете руководитель компании дает распоряжение бухгалтеру перечислить деньги поставщику.

Иногда на основе акцепта (согласия должника) происходят расчеты между контрагентами через банк. Но в этом случае банк выступает обязательным участником таких платежных взаимоотношений. А платежные операции между поставщиком и покупателем регулируются специальным соглашением (или описаны в договоре), согласно которому при выполнении определенных условий с расчетного счета покупателя деньги за поставленные товары списываются на основании платежного требования поставщика.

Какую роль акцепт может играть во взаимоотношениях поставщика и покупателя, узнайте

.

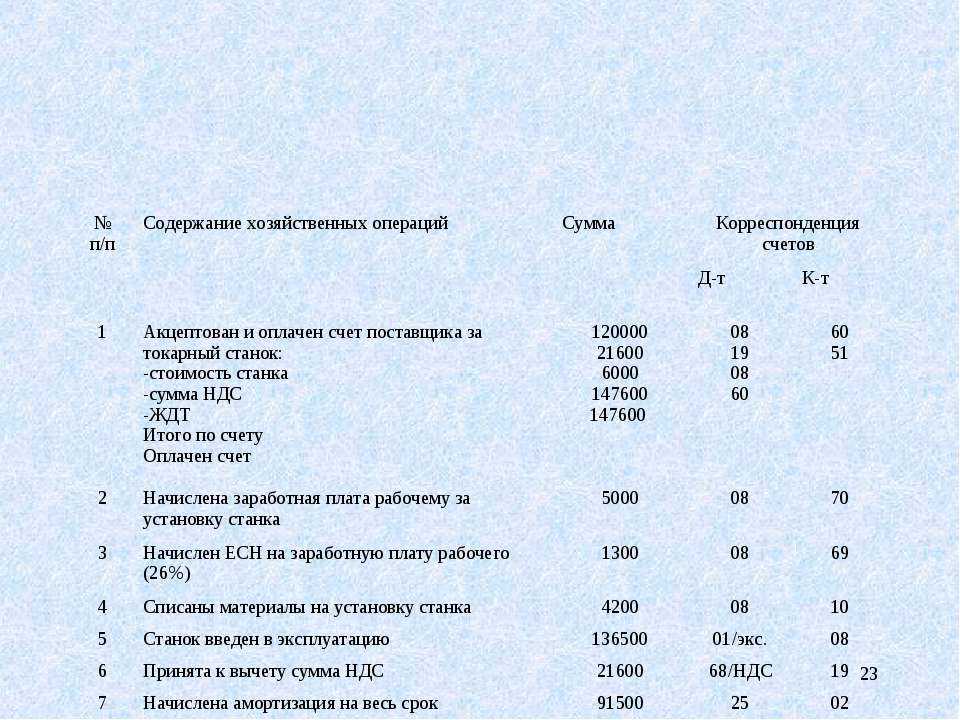

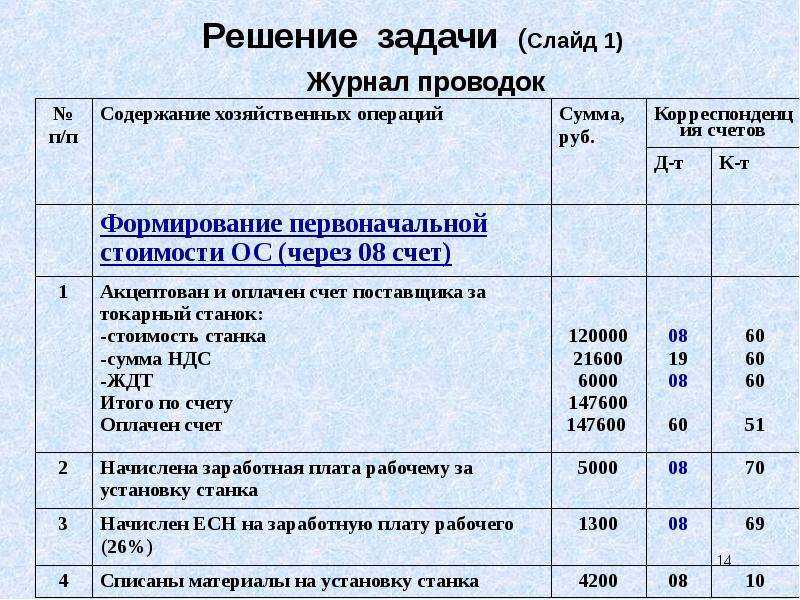

Задачи с решениями в качестве примеров

Задача 1

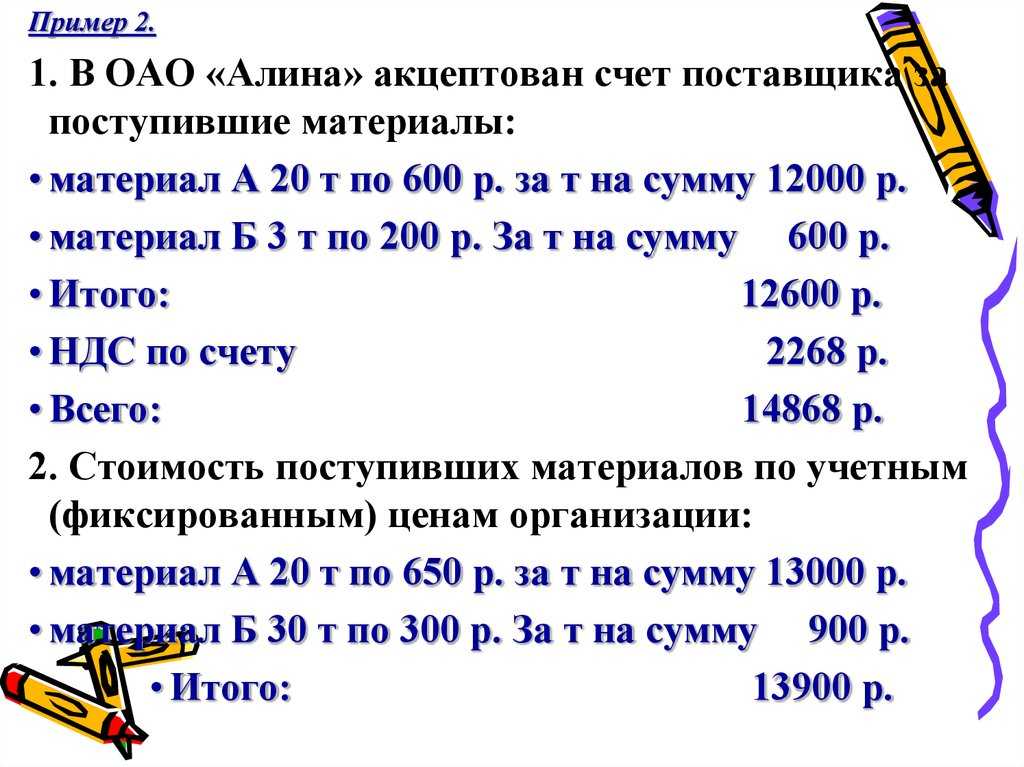

Доставщик отгрузил материалы на 330 400 руб. в том числе НДС 18 %. Отразить на счетах БУ.

Дбт 10 Кдт 60 — акцептован счет поставщика за поступившие материалы.

Проводка 280000.

Дбт 19 Кдт 60 — НДС (проводка 50 400).

В данной задаче НДС входит в стоимость материалов. Для вычисления НДС в этом случае нужно воспользоваться формулой — СМ / 1,18 * 0,18, где СМ — сумма, включающая НДС.

Дбт 68 Кдт 19 — НДС в зачет (проводка 50 400).

Дбт 60 Кдт 51 — оплата доставщику (проводка 330 400).

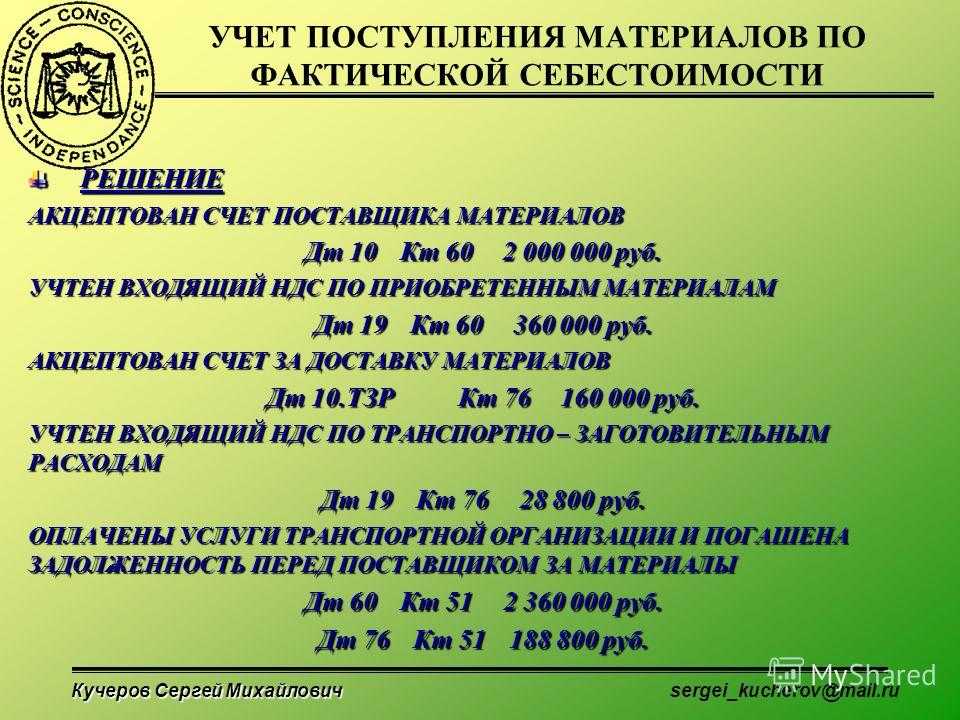

Задача 2

Доставщик отправил материалы по железнодорожному пути (через стороннюю организацию — РЖД). Материалы прибыли и получены. Стоимость материалов 200 000 руб. с НДС сверху 18 %, железнодорожный тариф — 45 000 руб. Отразить на счетах БУ.

Дбт 10 Кдт 60 — акцептован счет поставщика за поступившие материалы (железнодорожный тариф + товар = 245 000).

Дбт 19 Кдт 60 — НДС (36 000).

В данной задаче НДС не входит в стоимость материала и его нужно вычислить иначе. Для вычисления НДС в этом случае нужно воспользоваться формулой — СМ * 18 / 100, где СМ — сумма без учета НДС.

Дбт 68 Кдт 19 — НДС на вычет (проводка 36 000).

Дбт 60 Кдт 51 — оплата доставщику (железнодорожный тариф + товар + НДС = 281 000).

Надеемся, что данная статья прояснила многие вопросы, и помогла в записи проводки — акцептован счет поставщика за поступившие материалы.

Если акцептован счет поставщика, проводки на счетах бухучета производятся с учетом отдельных нюансов Что означает «акцепт» в бухгалтерском учете и какие учетные ошибки могут возникнуть из-за неграмотных действий бухгалтера после поступления в бухгалтерию акцептованного счета? Ответы на эти вопросы вы найдете в нашем материале.

Понятие акцепта

Это слово происходит от латинского «acceptus» и переводится как «принятый». В английском «accept» означает «принять». Оно используется в предпринимательской среде при быстром заключении договоренностей между сторонами, которые территориально находятся далеко друг от друга. У них нет возможности встретиться лично, поэтому коммерческие предложения отправляются по почте. Как только адресат ознакомился с ними, он подтверждает сделку. Акцептование – это согласие человека вступить в товарно-денежные отношения и оплатить расчетные документы. Термин применяется в различных отраслях бизнеса. Он подчеркивает характер взаимодействия между сторонами сделки.

Разновидности

Во время такой процедуры рассматриваются все акты, имеющие финансовую направленность и присланные в качестве коммерческой заявки для рассмотрения. Как только анализ документации заканчивается, адресат должен вынести свое решение. Если он принимает все условия, он акцептует документ. Подобное действие применимо к большому кругу услуг. В зависимости от того, что конкретно является предметом договора, выделяется несколько типов акцептов. Каждый из них отличается своими особенностями:

- оферта;

- банковская гарантия;

- вексель;

- аккредитив;

- договор;

- счет.

Акцепт выражает согласие на заключение сделки Они используются в разных отраслях, но характеризуются одинаковыми чертами. Вексели подразумевают согласие оплатить задолженность. Банковские гарантии представляют собой решение о выдаче займа. Оферты подтверждают оформление сотрудничества. Счета подтверждают сумму оплаты. Договоры фиксируют все пункты соглашений для формирования платежек. Все виды подразумевают отправку заказчику уведомления. Если он принимает условия, он подписывает бумагу. После этого контракт заключен, что значит, акцептован. Принятие всех разделов документации может проходить в разных формах, поэтому выделяется несколько разновидностей акцептов по способу установления договоренностей:

- поручительский;

- ограниченный;

- местный;

- посреднический;

- безусловный;

- частичный;

- условный.

При поручительском бумагу подписывает стороннее лицо. При ограниченном принимающая сторона согласна не со всеми пунктами и вносит свои изменения в контракт. При местном адресат вносит оплату в конкретном месте. При посредническом исполнение поручается третьему лицу. При безусловном все требования принимаются без разногласий. При частичном в качестве платежа в расчет берется только доля от всей суммы. При условном адресат задает свои условия, вне зависимости от формата сделки подтверждающая ее силу документация должна соответствовать ряду нормативов.

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

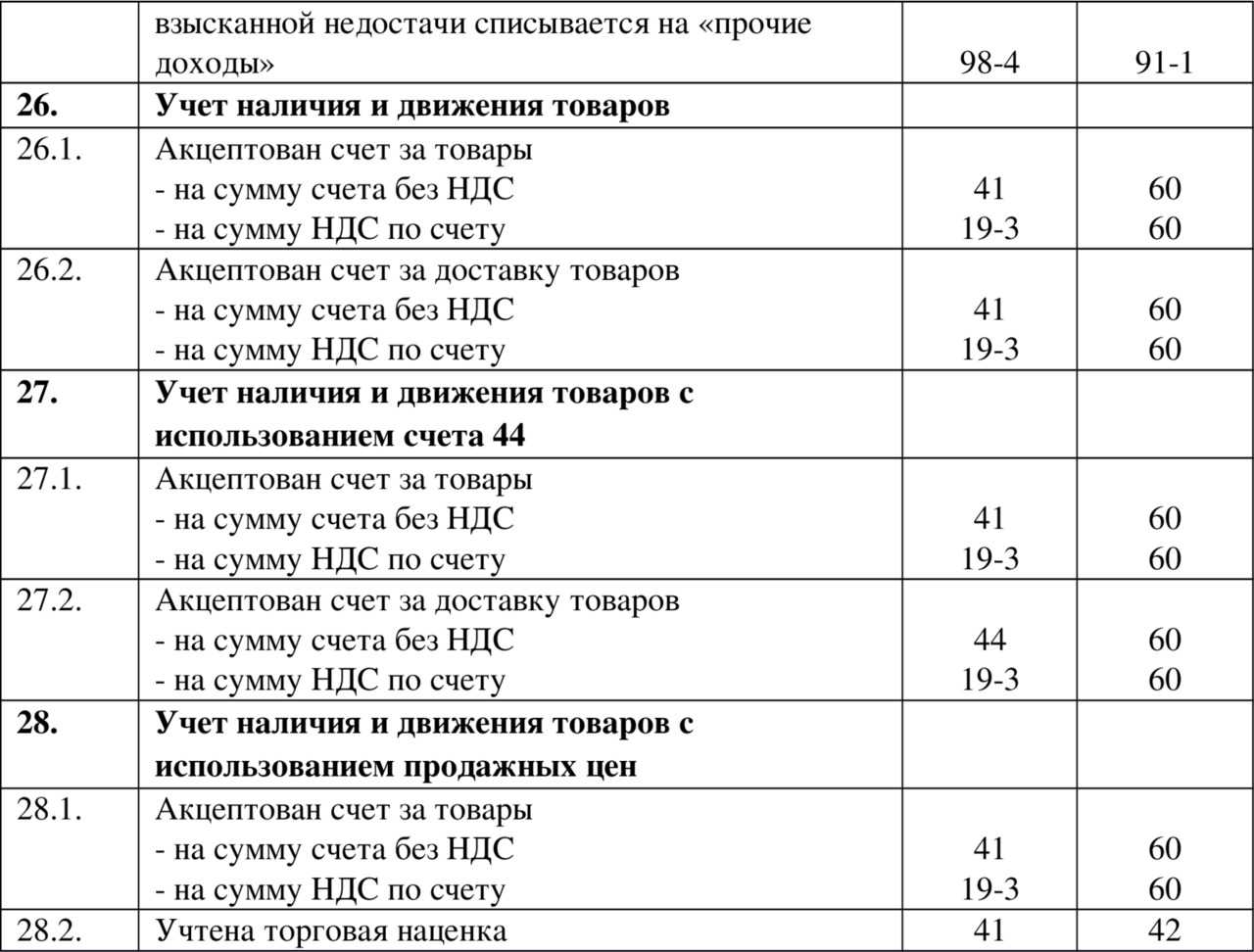

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Преимущества акцепта счетов

Акцепт счетов – это важный процесс в деловых отношениях между поставщиками и получателями услуг. Заключение акцепта счетов для поставщиков может иметь несколько преимуществ:

-

Установление платежных сроков. Акцепт счетов позволяет установить платежные сроки, что способствует разработке четкого графика оплаты услуг или товаров. Поставщики могут быть уверены в том, что получат оплату вовремя, а получатели услуг могут планировать свои финансовые потоки.

-

Улучшение отношений с поставщиками. Поставщики чувствуют себя более уверенно, зная, что их счета были акцептованы и что платеж будет осуществлен в срок. Это помогает укрепить отношения между сторонами и улучшить взаимодействие на более долгосрочной основе.

-

Уменьшение возможности споров и проблем. Акцепт счетов также помогает уменьшить возможность возникновения споров и проблем между поставщиками и получателями услуг. Поскольку условия платежа и сроки оплаты установлены заранее, стороны избегают недоразумений и необходимости решать возникающие вопросы на месте.

-

Улучшение учетной отчетности и бухгалтерии. С помощью акцепта счетов становится проще вести учет и бухгалтерию, поскольку все платежи и счета фиксируются в соответствии с установленными сроками. Это помогает сократить время, затрачиваемое на ведение бухгалтерии и позволяет иметь актуальную информацию о финансовом состоянии компании.

-

Уверенность в финансовой благополучности. Акцепт счетов позволяет получателям услуг быть уверенными в финансовой благополучности поставщиков. Используя этот процесс, получатели услуг могут удостовериться, что поставщики имеют достаточные ресурсы и потенциал, чтобы выполнять свои обязательства и обеспечивать непрерывность предоставления товаров или услуг.

В целом, акцепт счетов имеет ряд преимуществ для поставщиков и получателей услуг в виде установления платежных сроков, улучшения отношений, снижения возможности споров и проблем, улучшения учетной отчетности и обеспечения финансовой благополучности.

Какие виды акцепта существуют

28 глава 438 статьи российского Гражданского кодекса четко определяет значение акцепта, формы, условия, особенности применения.

Важно

Как гласит указанная нами глава ГК, акцептовать частично предложенные условия нельзя. Акцепт должен быть полным.

Выделяются два вида акцепта:

Выделяются два вида акцепта:

- Акцепт оферты. Как вы помните из нашей статьи, посвященной оферте — это регламент, включающий все основные виды сотрудничества. То есть, предложение вступить в договорные отношения потенциальному покупателю, заказчику, партнеру. Если оферта, то есть направленное письменное предложение, полностью устроило вторую сторону, она акцептует документ. От оферты, конечно, можно отказаться. Просто проигнорировать предложение, не акцептовать его.

- Банковский акцепт. Он схож с гарантией банка. Главной функцией такого акцепта является упрощение всей процедуры международных сделок. Банк гарантирует, что все платежи будут выполнены. Разумеется, банковское учреждение берет комиссию за участие в таких сделках и акцепт платежей. Основным документом выступит акцепт-фактуры, то есть счета на оплату партии товаров или услуг.

Банку, чтобы подстраховаться и не рисковать своей репутацией, нужно будет убедиться в добросовестности и платежеспособности клиентов. В итоге, акцептовав счет, банк перечислит средства поставщику, даже если на счету покупателя не будет достаточной суммы денег. Вторая сторона сделки может принять акцепт или отказаться.

Обратите внимание

Если принимать условия соглашения вторая сторона не будет, то она в течение трех дней отправляет в банк отказ. Нужно указать причины такого решения.

Если условия приняты, то на документе ставится подпись лица, обладающего данными полномочиями, а также пометка «акцептовано»

Все, договор считается подписанным, все стороны приняли обязательства и платежи будут проведены в оговоренные сроки

Если условия приняты, то на документе ставится подпись лица, обладающего данными полномочиями, а также пометка «акцептовано». Все, договор считается подписанным, все стороны приняли обязательства и платежи будут проведены в оговоренные сроки.

Нюансы акцепта в бухучете

Мы разобрались, что, когда говорят «акцептован счет» – это означает только принятие документации к оплате. Сам факт оплаты отражается после списания средств. Как отражаются такие операции в бухучете предприятия? Каким образом следует учесть промежуток времени между акцептом и оплатой счета?

В учете предприятия все акцептованные счета подлежат отражению на счете расчетов с поставщиками, то есть сч. 60. Здесь ведется синтетический и аналитический учет по контрагентам, датам возникновения/погашения обязательств, ассортименту продукции (услуг), уже готовым к оплате акцептованным документам, положительно утвержденным руководителем организации. Проводки формируются по правилам приказа Минфина России № 94н от 31.10.00 г.

Общая процедура акцептирования включает два основных действия. Сначала поставщик поставляет покупателю необходимую продукцию (или оказывает услуги, выполняет работы). После чего в течение 5-дневного срока выставляется непосредственно счет для оплаты. Согласно нормам гражданского законодательства, сумма должна быть оплачена покупателем со своего расчетного счета в полном размере и без каких-либо изменений.