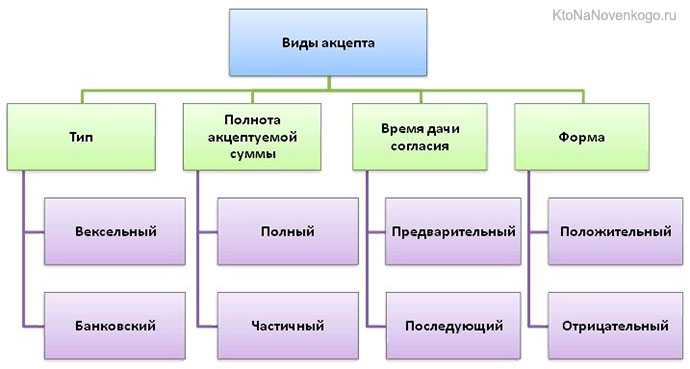

Банковские акцепты

Основное назначение банковского акцепта – дать гарантию реальности сделки и соблюдения всех ее условий. Стороны могут проводить сделки с банковским акцептом находясь не только в разных городах, но и в разных странах. Банк гарантирует финансовую безопасность.

Чаще всего в таких операциях используют векселя. Вексель – это обязательство должника уплатить оговоренную денежную сумму в согласованный срок. Банк акцептует вексель – то есть подтверждает, что у плательщика есть деньги, которые действительно будут выплачены по прошествии некоторого времени.

При расчетах векселями различают несколько видов акцепта:

- поручительский – банк или третье лицо берет на себя обязательство исполнить вексельный платеж; посреднический – третье лицо готово взять ответственность на себя исходя из условий договора;

- безусловный – сторона, принимающая вексель, полностью и без оговорок согласна со всеми условиями сделки; условный – стороны устанавливают условия, при которых вексель будет акцептован, при несоблюдении условий договор аннулируется; местный – когда плата вносится в строго определенном месте; ограниченный – сторона, которая принимает вексель, готова его принять, но требуются незначительные изменения условий (например, изменение сроков оплаты векселя).

Акцепт векселя дает уверенность, что все условия сделки будут соблюдены, и ускоряет проведение сделки.

Правовые последствия акцептованного счета

Акцептованный счет поставщика имеет важные правовые последствия, которые могут повлиять на бухгалтерские записи и финансовое состояние компании. В данной статье мы рассмотрим основные аспекты и последствия акцептованного счета.

1. Подтверждение задолженности

Акцептованный счет является подтверждением факта поступления материалов или услуг от поставщика. Он документально подтверждает задолженность компании и может использоваться в качестве доказательства при разрешении споров или претензий.

2. Юридическая обязательность

Акцептованный счет является юридически обязательным документом, который подтверждает согласие компании с предъявленными условиями и суммой задолженности. После акцепта счета компания не может отказаться от оплаты или изменить условия оплаты без согласия поставщика.

3. Влияние на бухгалтерию

Акцептованный счет влияет на бухгалтерию компании, так как он является основанием для проведения финансовых операций. Он должен быть правильно учтен в бухгалтерском учете, чтобы предупредить ошибки и несоответствия.

4. Возможные риски и споры

Если компания акцептует счет без должной проверки и контроля, то это может привести к возможным рискам и спорам. Неправильно оформленный счет, несоответствие поставляемых товаров или услуг, завышенная сумма задолженности – все это может привести к негативным последствиям для компании.

5. Справедливость и прозрачность

Акцептованный счет способствует справедливости и прозрачности в отношениях с поставщиками. Он обеспечивает ясные и четкие правила взаимодействия и помогает установить доверительные отношения между компанией и поставщиком.

Выводы

Акцептованный счет поставщика имеет важные правовые последствия, которые необходимо учитывать при бухгалтерских записях и финансовом планировании компании. Он является документальным подтверждением задолженности и обеспечивает юридическую обязательность. Правильное учетное взаимодействие с поставщиками помогает предупредить риски и споры, а также способствует справедливости и прозрачности в деловых отношениях.

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Ещё +Свернуть —

Проводки по расчетам с поставщиками

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки и операции, отражаемые по кредиту 60 счета | ||||

| 07 | 60 | 480 000 | Оприходовано оборудование, которое требует дополнительного монтажа | Акт приема-передачи |

| 08 | 60 | 108 000 | Счет, принятый к оплате за приобретенные основные средства | Счет |

| 10 | 60 | 45 800 | Оприходование купленных материалов | Приходная накладная |

| 15 | 60 | 32 750 | Учтены расходы, которые были понесены при заготовке материально-производственных запасов (если используется счет 15) | Счет |

| 19 | 60 | 6 666,66 | По оприходованным материальным ценностям начислен НДС | Счет |

| 20 (25, 26) | 60 | 105 000 | Стоимость выполненных услуг включена в состав основного производства (общепроизводственных расходов, общехозяйственных расходов) | Счет, акт выполненных работ |

| 28 | 60 | 29 750 | Выполнены услуги, которые были включены в состав расходов по исправлению брака | Счет, акт выполненных работ |

| 41 | 60 | 89 000 | Оприходование купленных товаров | Приходная накладная |

| 44 | 60 | 18 500 | Выполнены маркетинговые услуги, которые впоследствии были включены в состав расходов на сбыт | Счет, акт выполненных работ |

| 50 | 60 | 16 800 | Излишне уплаченные средства были возвращены поставщиков в наличной форме | Приходный кассовый ордер |

| 51 (52) | 60 | 16 800 | На расчетный (валютный) счет предприятия зачислены средства, которые были излишне уплачены поставщику услуг | Банковская выписка |

| 76-2 | 60 | 15 500 | Начислена сумма претензий, предъявленная поставщику | Бухгалтерская справка-расчет |

| 91-2 | 60 | 25 000 | Списана дебиторская задолженность, по которой истек срок исковой давности | Бухгалтерская справка-расчет |

| 91-2 | 60 | 68 500 | Приняты счета к оплате, связанные с выбытием основных средств | Счет, акт выполненных работ |

| 91-2 | 60 | 88 000 | По кредиторской задолженности начислена отрицательная курсовая разница | Бухгалтерская справка-расчет |

| 94 | 60 | 26 900 | Отражена недостача, полученная при приеме ТМЦ от поставщика | Акт претензии |

| 97 | 60 | 12 800 | Задолженность перед поставщиком включена в состав расходов будущих периодов | Акт претензии |

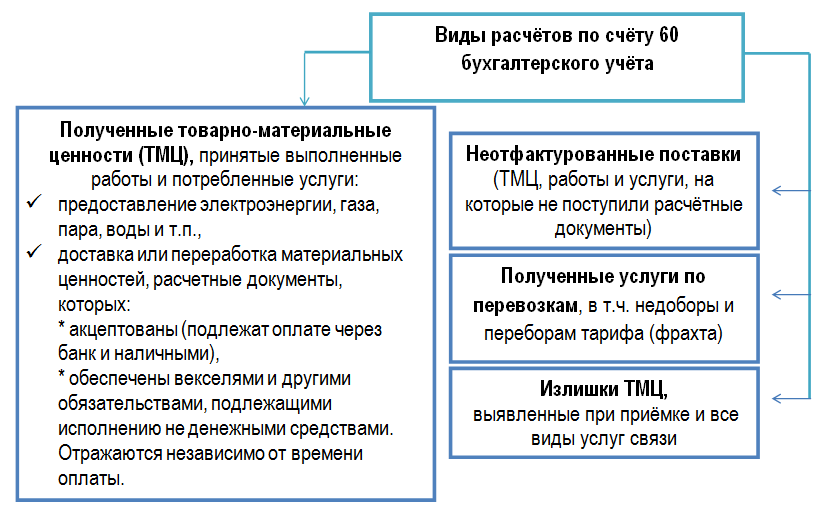

Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчёты с поставщиками и подрядчиками», открывает раздел «Расчёты» плана счетов и служит для обобщения информации по всем видам расчётов организации:

- С различными юридическими и физическими лицами;

- Включая внутрихозяйственные расчёты.

Все операции, связанные с расчетами за приобретенные товары, материалы, потребленные услуги или принятые работы, отражаются на счете 60 независимо от факта оплаты. Счет 60 кредитуется согласно расчетным документам поставщика, дебетуется на суммы исполнения обязательств, то есть оплату счетов, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы авансов выданных учитываются обособленно на отдельном субсчете.

По счету 60 ведется аналитический учет по каждому полученному счету поставщика, а расчетов в порядке плановых платежей, то есть по каждому поставщику отдельно.

Виды расчётов по 60 счёту:

Особенности акцептованных счетов: преимущества и недостатки

Акцептованный счет представляет собой специальный документ, который выпускает покупатель в пользу поставщика и признает существование обязательства оплатить определенную сумму денег в определенный срок. Акцептованный счет активно используется в бизнес-сфере как один из инструментов для фиксации коммерческих сделок и обеспечения достоверности оплаты. В данном разделе вы узнаете о преимуществах и недостатках акцептованных счетов.

Преимущества акцептованных счетов:

-

Увеличение надежности операций. Акцептованные счета помогают снизить риски неплатежа и улучшить надежность коммерческих операций. Поставщик, получив акцепт от покупателя, может быть уверен в том, что оплата будет произведена в срок.

-

Улучшение финансовой позиции поставщика. Акцептованные счета позволяют поставщику использовать их в качестве гарантии для получения финансовых средств от кредиторов или банковского учреждения. Это позволяет улучшить финансовую позицию и расширить возможности предприятия.

Недостатки акцептованных счетов:

-

Риск неплатежа. Несмотря на то, что акцептованные счета повышают надежность операций, существует риск неплатежа со стороны покупателя. Если покупатель не исполнит свое обязательство по оплате, поставщик может столкнуться с финансовыми трудностями.

-

Ограничение в использовании активов. Поставщику, акцептовавшему счет, требуется блокировать средства на своем счете до момента погашения долга покупателем. Это может привести к ограничению доступных средств и создать неудобства для предприятия.

Необходимо учитывать, что акцептованные счета имеют свои преимущества и недостатки

Они должны использоваться с осторожностью и быть внимательно анализированы перед принятием решения о подписании их

Счет принят к оплате: ошибки и последствия

Неверное толкование понятия «акцепт» в бухгалтерском учете может привести к искажению учетных данных и, как следствие, отражению недостоверной информации в бухгалтерской отчетности. Рассмотрим такую ситуацию на примере.

Студент первого курса финансового колледжа Самохвалов П. Л. подрабатывал в свободное от учебы время в ООО «Зимний лес» помощником в бухгалтерии. В период болезни главбуха в бухгалтерское подразделение из дирекции передали пачку документов, и студенту поручили занести документы в программу «1С».

В пачке были собраны самые разные бумаги: договоры, счета на оплату, счета-фактуры, накладные. Заносить накладные в программу студент умел — этому его уже научили. А вот со счетами на оплату ему работать не приходилось. Но студент проявил смекалку. Он не стал спрашивать совета у своих более опытных сослуживцев, открыл свою учебную методичку с тестовыми заданиями по дисциплине «Бухгалтерский учет», отыскал подходящий по смыслу тест с формулировкой «акцептован счет на оплату поставленных материалов» и сделал проводки, как было написано в ответе к тесту:

- Дт 10 Кт 60 — на стоимость материалов;

- Дт 19 Кт 60 — на сумму НДС, выделенную из стоимости материалов.

Однако он упустил два момента:

- фактически материалы от поставщика не поступали;

- отсутствовал первичный документ, на основании которого можно произвести записи в бухучете (счет на оплату, даже с визой директора, первичкой не является).

В результате на балансе компании появились материалы, которых нет, и несуществующий НДС. Кроме того, у ООО «Зимний лес» возник долг перед поставщиком, выставившим счет на оплату. А в балансе компании исказились данные сразу двух разделов: «Оборотные активы» и «Краткосрочные обязательства».

Вышедший с больничного главбух долго сверял первичку с данными в программе, пока ошибка не была обнаружена. Студент на первый раз отделался устным замечанием.

Чем грозит грубое нарушение правил бухучета, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Таким образом, если полученный от поставщика счет принят к оплате — проводка в учете для отражения этого факта (как отдельной операции) не нужна.

Значение акцепта счета в бизнесе

Акцепт счета – это документальное подтверждение плательщиком готовности оплатить счет, выставленный ему по услугам или товарам. Акцепт счета является важным инструментом в бизнесе и имеет большое значение для всех его участников.

Ниже приведены основные пункты, которые демонстрируют значение акцепта счета для бизнеса:

Подтверждение обязательств: Акцепт счета является юридическим документом, который показывает готовность плательщика выполнить оплату в срок. Это подтверждает обязательство плательщика по уплате денежных средств и создает правовую защиту для получателя.

Установление сроков оплаты: Акцепт счета определяет сроки, в которые плательщик обязуется оплатить счет. Это позволяет получателю планировать финансовые потоки и принимать необходимые меры для упорядочения работы компании.

Подтверждение условий сделки: Акцепт счета также подтверждает согласие плательщика с условиями сделки, описанными в счете

Это важно для предотвращения возможных разногласий или споров между сторонами.

Стабильность финансового положения: Получатель может использовать акцепт счета в качестве индикатора финансовой устойчивости своего бизнес-партнера. Узнав, что плательщик готов акцептовать счет, получатель может быть уверен в том, что платеж будет осуществлен в срок и предвидеть будущие долговые обязательства для плательщика.

Документальное подтверждение: Акцепт счета предоставляет документальное подтверждение оплаты и может быть использован в дальнейшем в случае возникновения споров или в качестве доказательства перед третьими сторонами.

В заключение, акцепт счета имеет значительное значение в бизнесе, поскольку он обеспечивает юридическую защиту, устанавливает сроки оплаты, подтверждает условия сделки, демонстрирует финансовую стабильность и предоставляет документальное подтверждение оплаты. Все это делает акцепт счета неотъемлемой частью взаимоотношений между компаниями и облегчает их бизнес-процессы.

Ограничения по действию

В акцепте, как и в любой финансовой процедуре, есть некоторые ограничения по действию. Все ограничения или запреты всегда будут следовать из международного нормативно-правового регулирования, а также законодательства РФ. Чтобы не нарушать закон при данной процедуре необходимо помнить, что акцептом будет подтверждение намерения оплаты, но не гарантия ее осуществления. При этом нельзя потребовать незамедлительного совершения расчетов. А вот сам смысл ограничения будет не только в исполнении обязательств, оговоренных в контракте. Необходимо еще и выставить счет. При этом, данный счет должен быть принят второй стороной сделки к учету.

Далее все расчетные операции осуществляются через расчетно-кассовые центры участников сделки. Со стороны получателя услуги будет совершена платежная операция и денежные средства переведены в РКЦ исполнителя. Имеется обязательный посредник – финансовая организация (банк). Для того, чтобы сделка не была расценена контролирующими органами как незаконная финансовая махинация, используется только этот способ расчета.

Рекомендации по учету акцепта счета в бухгалтерии

1. Определить характер акцепта

Первым шагом при учете акцепта счета в бухгалтерии необходимо определить его характер. Акцепт может быть полным или частичным. В случае полного акцепта счета, все условия, указанные в счете, принимаются, и они должны быть выполнены. В случае частичного акцепта, некоторые условия могут быть изменены или отклонены.

2. Отразить акцепт в учетной системе

Для правильного учета акцепта счета необходимо его отразить в учетной системе предприятия. В зависимости от используемой программы, это может быть выполнено автоматически или требует ручного внесения данных. В общем случае, акцепт счета должен быть отражен в журнале расчетов с контрагентами и в соответствующих счетах учета.

3. Согласовать данные с поставщиком

После отражения акцепта счета в учетной системе, необходимо согласовать данные с поставщиком. Это важный шаг, который гарантирует, что все стороны согласны с условиями и суммой, указанными в акцепте. При несогласии с данными, необходимо провести проверку и согласование с контрагентом.

4. Контролировать исполнение условий акцепта

После акцепта счета, необходимо аккуратно контролировать исполнение всех условий, указанных в счете. В случае невыполнения этих условий, необходимо принять соответствующие меры, чтобы защитить интересы предприятия. Это может включать в себя претензии, отмену заказа или другие меры.

5. Вести учет акцептированных счетов

Акцептированные счета должны быть внесены в учет предприятия. Необходимо вести учет акцептов отдельно, чтобы можно было отследить их исполнение. Это может требовать создания отдельного раздела в бухгалтерии или использования специальных счетов учета.

6. Следить за сроками оплаты

Не менее важным моментом при учете акцепта счета является слежение за сроками оплаты. Необходимо контролировать и своевременно оплачивать акцептованные счета, чтобы не допустить просрочки или неустойку. В случае неоплаты в срок, предприятие может столкнуться с проблемами и потерей доверия со стороны контрагента.

7. Вести учет расчетов с контрагентами

При учете акцепта счета необходимо также вести учет всех расчетов с контрагентами. Это может включать в себя создание и ведение журнала расчетов, учет счетов, сумм и сроков их оплаты. Такой учет поможет контролировать ситуацию, оценивать финансовое состояние предприятия и принимать решения на основе данных.

8. Обновлять учетные данные

В процессе учета акцепта счета нужно уделять внимание обновлению учетных данных. Если информация в акцепте счета изменится, необходимо обновить соответствующие данные в учетной системе и вести учет согласно новым условиям

9. Сохранять документацию

Следует сохранять всю документацию, связанную с акцептом счета. Это может включать копии счетов-фактур, акты выполненных работ или оказанных услуг, корреспонденцию с контрагентами и другие документы, подтверждающие условия и исполнение акцепта.

10. Консультироваться с профессионалами

В случае сомнений или сложностей при учете акцепта счета, рекомендуется обратиться к профессиональным бухгалтерам или юристам. Они помогут разобраться с сложными моментами и дадут рекомендации по правильному учету акцепта в соответствии с законодательством и требованиями предприятия.

Методы проведения

Вариантов поставки материалов может быть несколько. Рассмотрим сотрудничество именно с поставщиками (также можно получить МПЗ от учредителей в качестве или создать их собственными силами организации).

Договор поставки

Здесь также можно выделить поставку с оплатой после получения материалов и поставку по предоплате. В случае поставки с постоплатой выполняются следующие стандартные проводки:

- Д10 К60 – поступили МПЗ на склад;

- Д19.3 К60 – отразили сумму НДС в цене, уплаченной за поступившие МПЗ;

- Д68.2 К19.3 – отнесли сумму уплаченного НДС к возмещению из бюджета;

- Д60 К51 – погасили кредиторскую задолженность контрагенту.

Важно: в отраженную в 1 проводке сумму не включается НДС. Если МПЗ были оплачены ранее, то Д60.02 К51

– отразили предоплату поставщику за МПЗ;. Если МПЗ были оплачены ранее, то Д60.02 К51 – отразили предоплату поставщику за МПЗ;

Если МПЗ были оплачены ранее, то Д60.02 К51 – отразили предоплату поставщику за МПЗ;

Где и когда используют акцепт в наши дни

Сейчас акцепт используют при банковских расчетах, в кредитовании, в бизнесе. Правила заключения публичных договоров при интернет-торговле тоже предполагают выдачу оферт и получение акцептов. Рассмотрим условия применения акцепта в различных областях деятельности.

Акцепт в кредитовании

Банковский акцепт, или акцептирование кредита, – это заключение кредитного договора. Банк переводит денежные средства заемщику на условиях, ранее определенных между сторонами. Как это происходит на практике?

Вы подали заявку на кредит путем заполнения формы на сайте банка. Указали требуемую сумму и срок кредита, обозначили свой ежемесячный доход, выбрали дополнительные опции в виде страховок или банковских карт.

Такие действия банк расценивает как ваше желание заключить кредитный договор. После обработки анкеты системой вам позвонит сотрудник банка и сообщит о сформированной для вас оферте – предложении подписать кредитный договор на определенных условиях или о неготовности банка вас кредитовать. Далее вас пригласят в отделение для подписания кредитного договора. Подписывая кредит, вы акцептуете предложенную вам оферту банка о предоставлении кредита.

Акцептация при расчетах между организациями

Предварительный и последующий акцепт используют при банковских расчетах. Их главное различие состоит в определении момента времени, когда плательщик дает свое согласие на оплату платежного документа. Это актуально, когда расчет между организациями происходит с помощью платежных требований-поручений.

Сейчас в расчетах используют преимущественно предварительный акцепт. В этом случае расчеты происходят по такой схеме. Поставщик передает в банк плательщика платежное требование-поручение, банк уведомляет о документе плательщика и ждет три дня. Если по истечении трех дней от плательщика не поступит письменный отказ от платежа, требование-поручение считается акцептованным, и деньги перечисляются поставщику.

В отличие от предварительного, при последующем виде акцепта деньги поставщику перечисляются сразу, в день получения платежного документа. Но воспользоваться он ими может только по истечении трех дней. Эти три дня даны плательщику на возврат средств в случаях, когда он не согласен с платежным требованием-поручением и заявляет отказ.

Такой отказ может быть как полным – возвращается вся сумма, так и частичным – когда происходит возврат только части денег. Причинами отказа от акцепта чаще всего бывают нарушения в поставках, ассортименте товаров, задержки выполнения работ и другие случаи нарушения договоренностей.

К основному достоинству платежей, проводимых с использованием акцепта, относят ускорение расчетов. Поставщик сам выписывает расчетный документ и предъявляет его в банк плательщика.

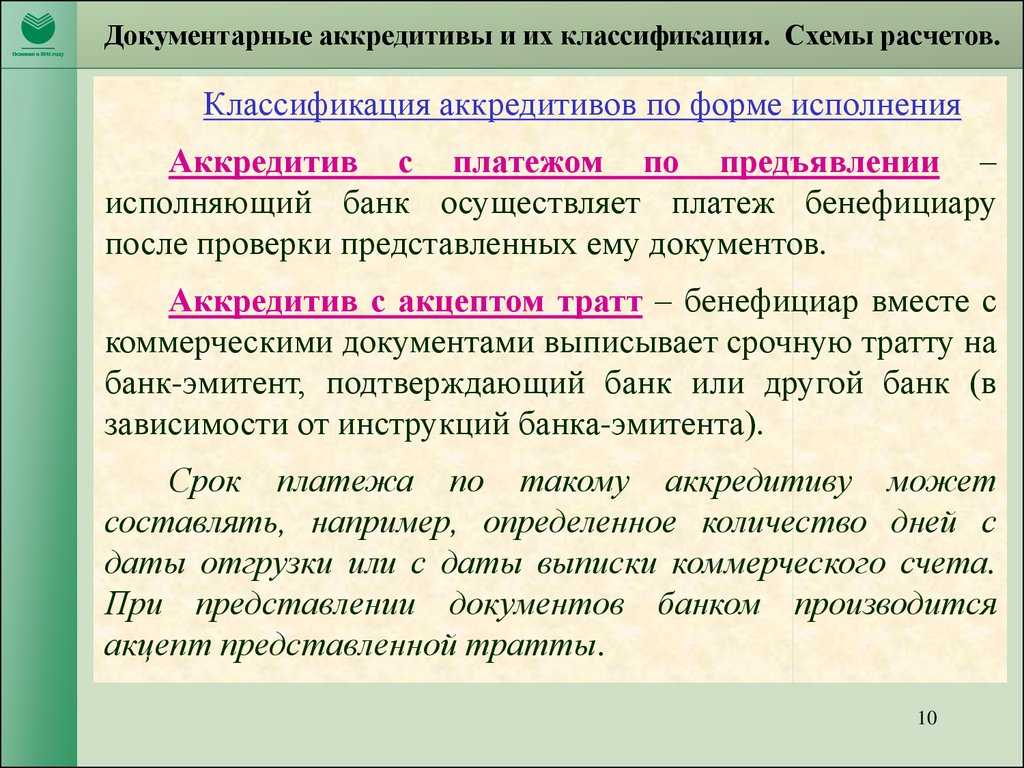

Акцепт аккредитива

Расчеты с использованием аккредитива – одна из современных форм безналичной оплаты. Обычно применяется по договорам поставки. Аккредитив – это поручение банка-акцептанта другому банку, который ведет расчетный счет поставщика-оферента. Участие банков гарантирует реальность поставки и контролирует совершение сделки между организациями. В аккредитиве указывают сумму, сроки, условия поставки и другие условия. Читайте подробнее отдельную статью:

Например, вы продали партию зерна иностранному партнеру. После отгрузки товара ваш сотрудник предоставляет подтверждающие транспортные документы в банк. Банк проводит проверку и выдает аккредитив на сумму поставки тому банку, где открыт счет у вашего покупателя. Далее вы получаете деньги, не дожидаясь, пока зерно прибудет в пункт назначения. Эти деньги вам выдает банк. Средства с расчетного счета покупателя спишутся только тогда, когда придет зерно. Такой способ расчетов удобен и для вас, и для вашего партнера. Вы получили деньги и можете использовать их в своей деятельности, а у покупателя нет опасений, что товар не придет.

В зависимости от договоренностей сторон сделки аккредитив может требовать акцепта (согласия) от покупателя, а может и не требовать. Акцепт аккредитива означает подтверждение покупателя на оплату.

Важные аспекты акцептации счёта

Важными аспектами акцептации счёта являются:

1. Условия счёта

Перед акцептацией счёта необходимо тщательно ознакомиться с его условиями, такими как дата и способ оплаты, сумма, список товаров или услуг, доставка и т.д

Обратите внимание на все детали и убедитесь, что они соответствуют вашим требованиям и ожиданиям.

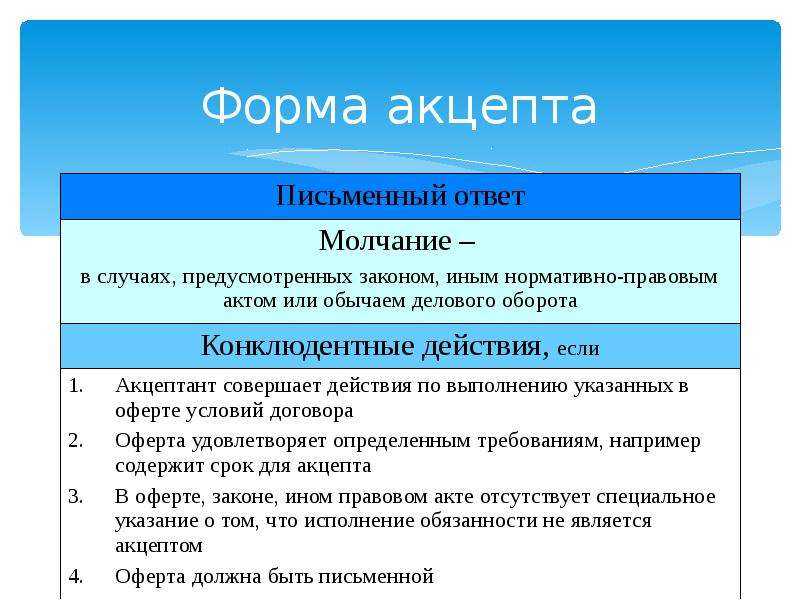

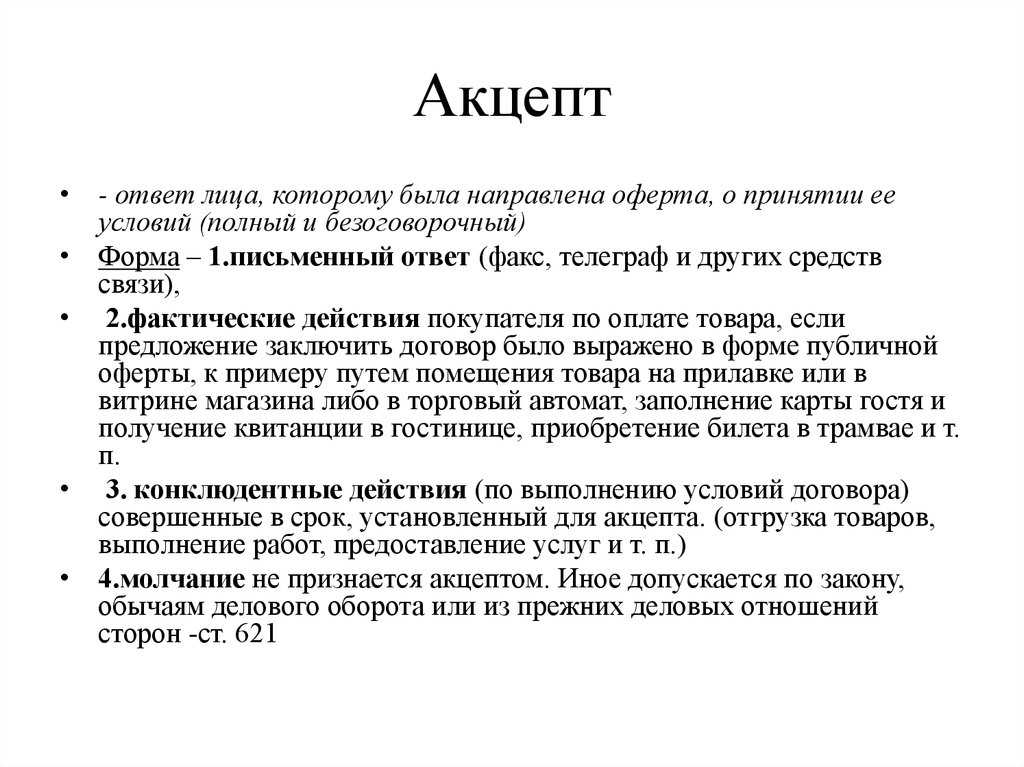

2. Форма акцепта

Акцепт счёта может быть выражен явно, путем подписания и возврата физического экземпляра счёта продавцу, либо неявно, путем выполнения действий, указанных в счёте (например, осуществление оплаты в установленные сроки)

В любом случае, акцепт должен быть ясным и определённым.

3

Срок акцепта

Важно учесть срок акцепта счёта, который может быть указан продавцом. Обычно срок акцепта составляет несколько дней с момента получения счёта

Если вы не успеваете акцептировать счёт в указанный срок, вам следует связаться с продавцом и запросить продление срока акцепта.

В процессе акцептации счёта необходимо действовать ответственно и внимательно, чтобы избежать возможных проблем и недоразумений с продавцом. Регулярное общение и взаимодействие между покупателем и продавцом помогут обеспечить успешную акцептацию счёта и заключение взаимовыгодной сделки.

Игры с офертой и акцептом на бытовом уровне

Филологи утверждают, что у слов «афера» и «оферта» – разное этимологическое происхождение. Но знают ли об этом мошенники, которые порой хотят отождествить молчание и согласие? Часто они направляют оферты и требуют соблюдения условий договора (читай – оплаты), даже если выраженного согласия не поступило.

Важно! Если в почтовый ящик пришло письмо с договором об оказании услуг (например, сервисная поддержка домофона), где указано, что соглашение является заключённым с момента направления, это не соответствует законодательству. В любой сделке у участников должен быть выбор: принять условия либо отказаться

Если подобная оферта-афера поступила, человек имеет право обратиться в надзорные органы с требованием о привлечении недобросовестного контрагента к ответственности. При списании денег в безусловном порядке (например, при навязанных услугах оператором сотовой связи) их можно вернуть в досудебном или судебном порядке.

Нюансы акцепта в бухучете

Мы разобрались, что, когда говорят «акцептован счет» – это означает только принятие документации к оплате. Сам факт оплаты отражается после списания средств. Как отражаются такие операции в бухучете предприятия? Каким образом следует учесть промежуток времени между акцептом и оплатой счета?

В учете предприятия все акцептованные счета подлежат отражению на счете расчетов с поставщиками, то есть сч. 60. Здесь ведется синтетический и аналитический учет по контрагентам, датам возникновения/погашения обязательств, ассортименту продукции (услуг), уже готовым к оплате акцептованным документам, положительно утвержденным руководителем организации. Проводки формируются по правилам приказа Минфина России № 94н от 31.10.00 г.

Общая процедура акцептирования включает два основных действия. Сначала поставщик поставляет покупателю необходимую продукцию (или оказывает услуги, выполняет работы). После чего в течение 5-дневного срока выставляется непосредственно счет для оплаты. Согласно нормам гражданского законодательства, сумма должна быть оплачена покупателем со своего расчетного счета в полном размере и без каких-либо изменений.

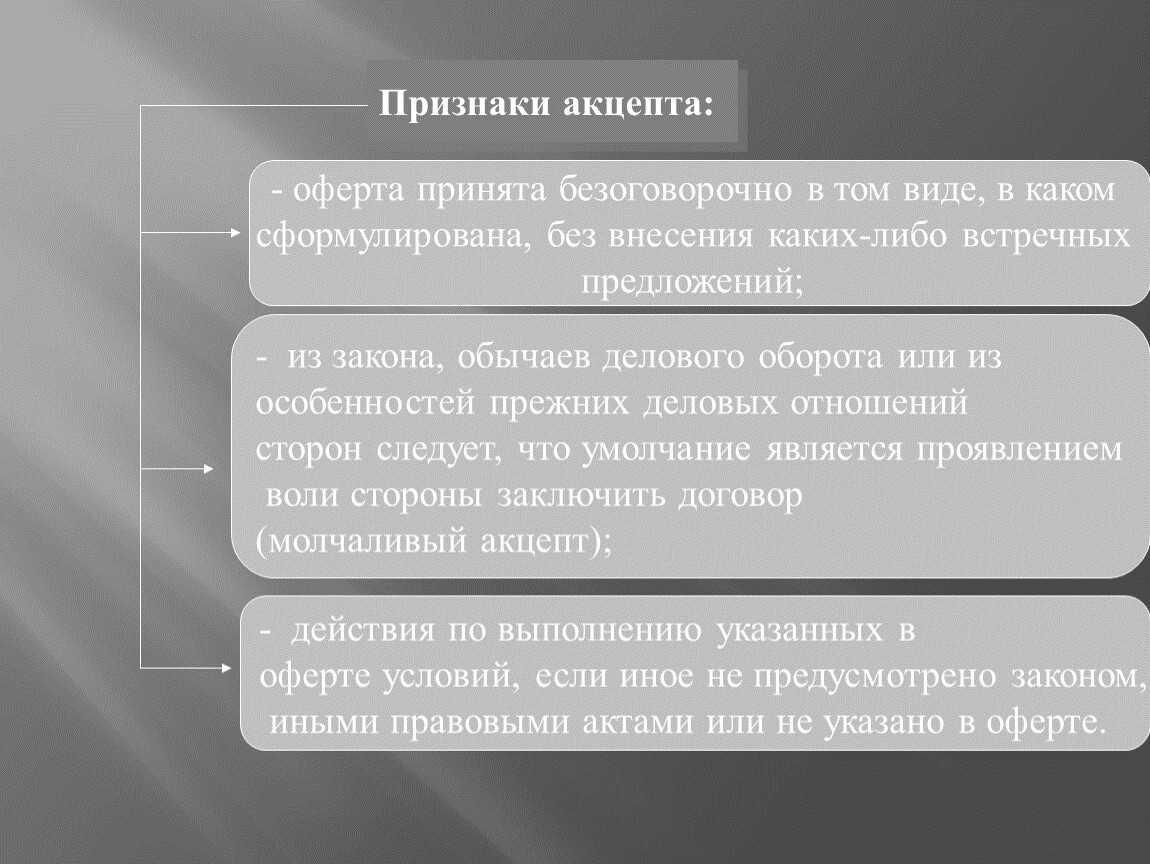

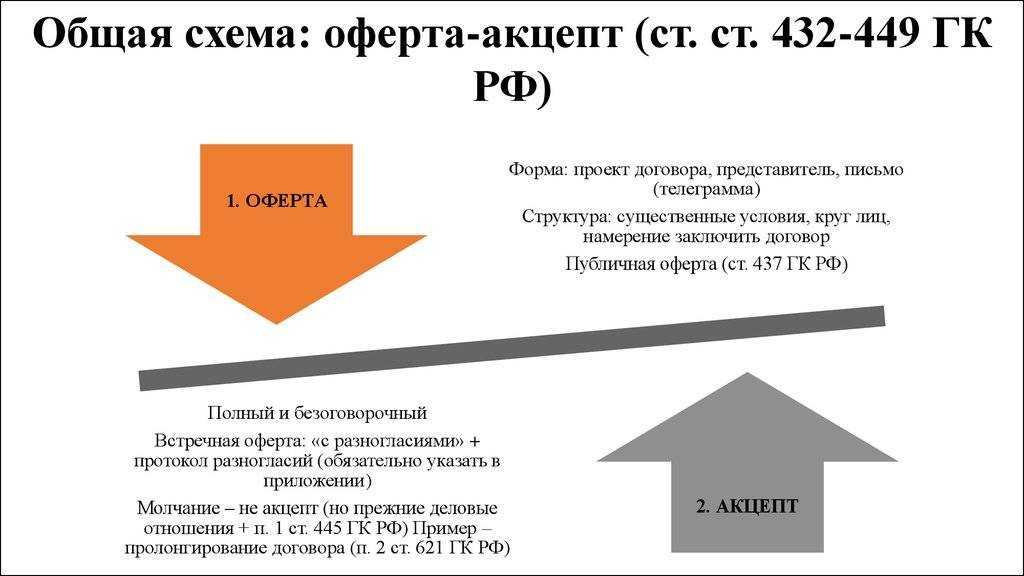

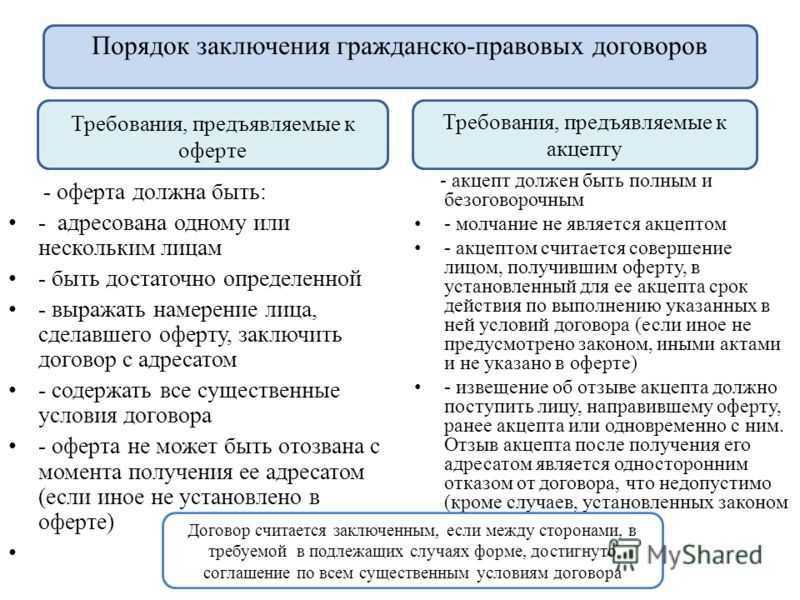

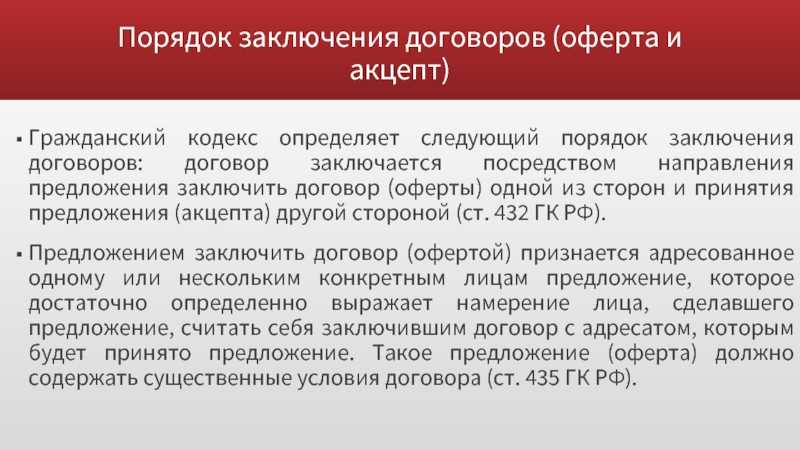

Требования к акцепту

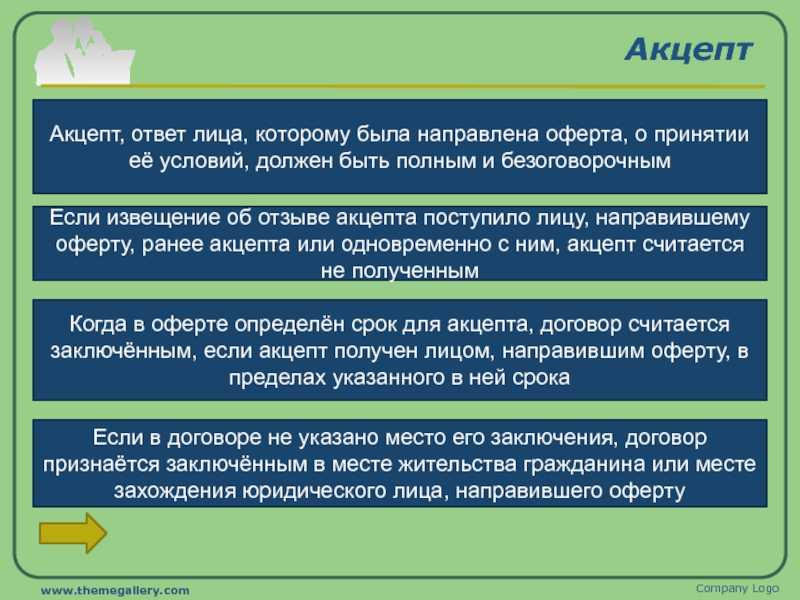

В деловом документообороте установлены специальные правила и требования к акцепту:

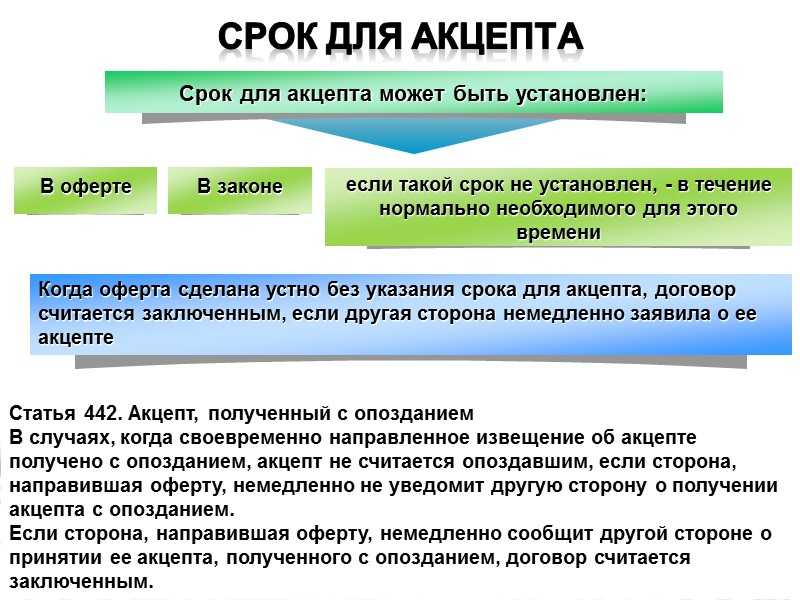

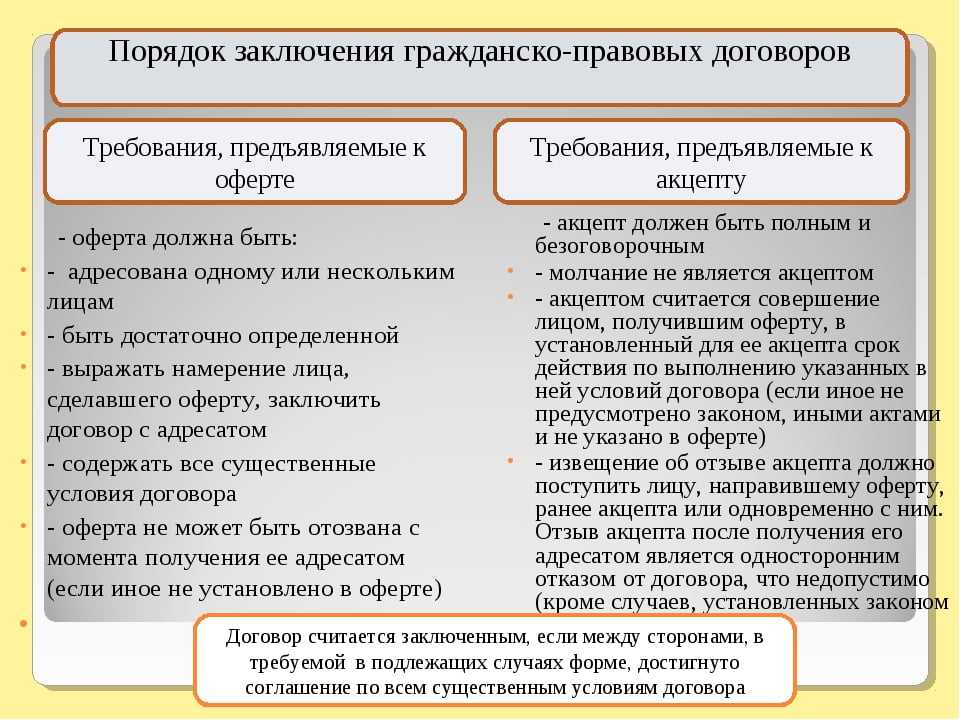

- Акцепт оферты должен повторять ее условия, изменение пунктов договора недопустимо; Нельзя нарушать срок, который установлен для акцепта. В случаях, когда период времени не установлен, приемлемым считается разумный срок. В деловом обороте разумным принят срок в один месяц. Обычно этого времени достаточно, чтобы подумать и отправить согласие на акцепт или отказ партнерам; Если получена письменная оферта – акцепт тоже должен быть оформлен в виде ответного письма или договора; Отзыв акцепта возможен. Однако оферент должен получить извещение об отзыве ранее или одновременно с акцептом. Например, вы находитесь в Санкт-Петербурге, а ваши партнеры – в Казани. Получив от них договор, вы акцептовали его и отправили курьерской службой. Срок доставки почты – 3 дня. По каким-либо причинам на следующий день вы передумали. Направьте отзыв от акцепта по электронной почте или телеграммой. Так оферент получит отказ от акцептирования раньше, чем сам подписанный договор.

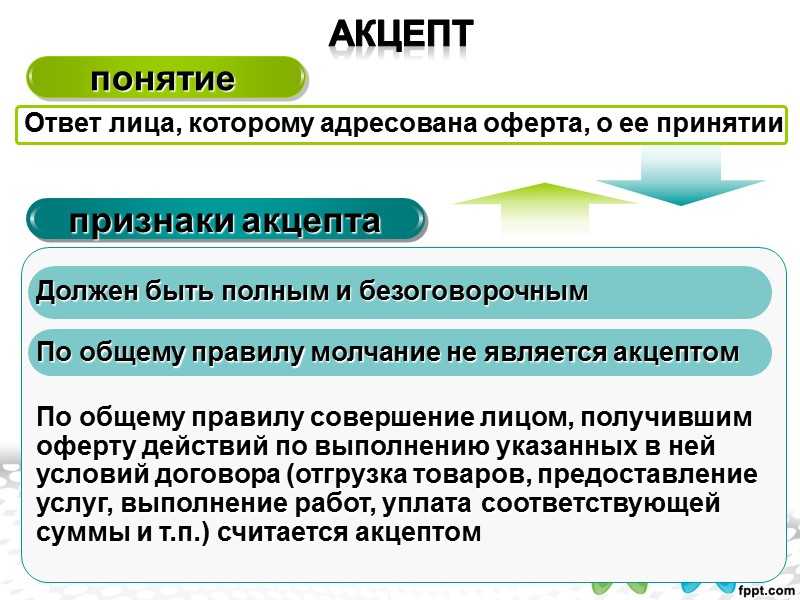

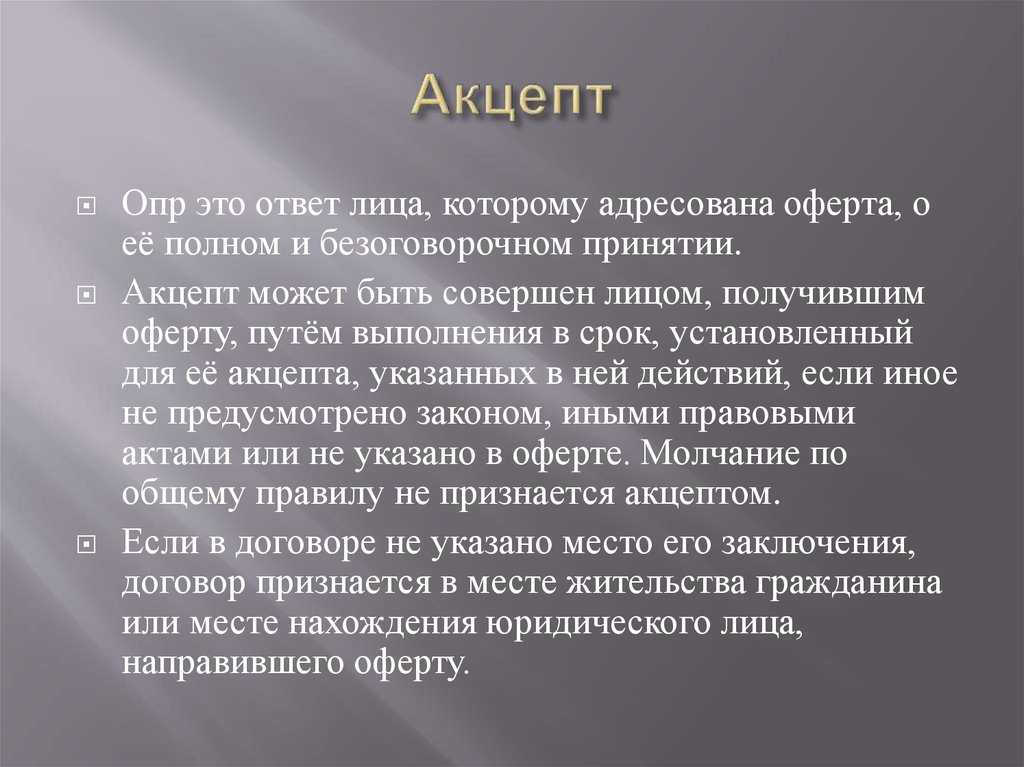

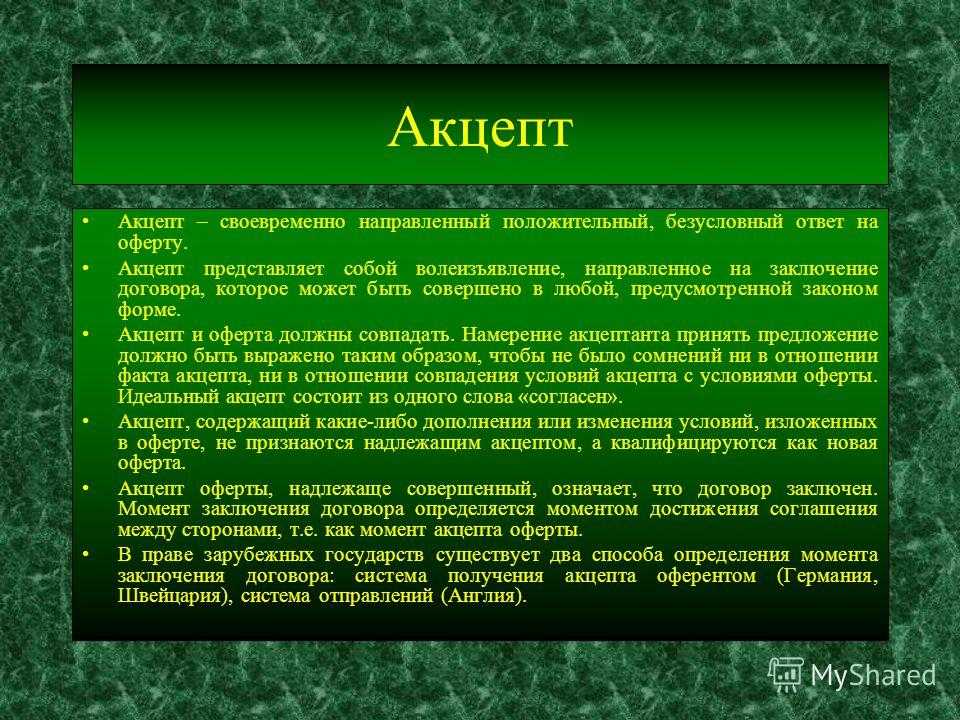

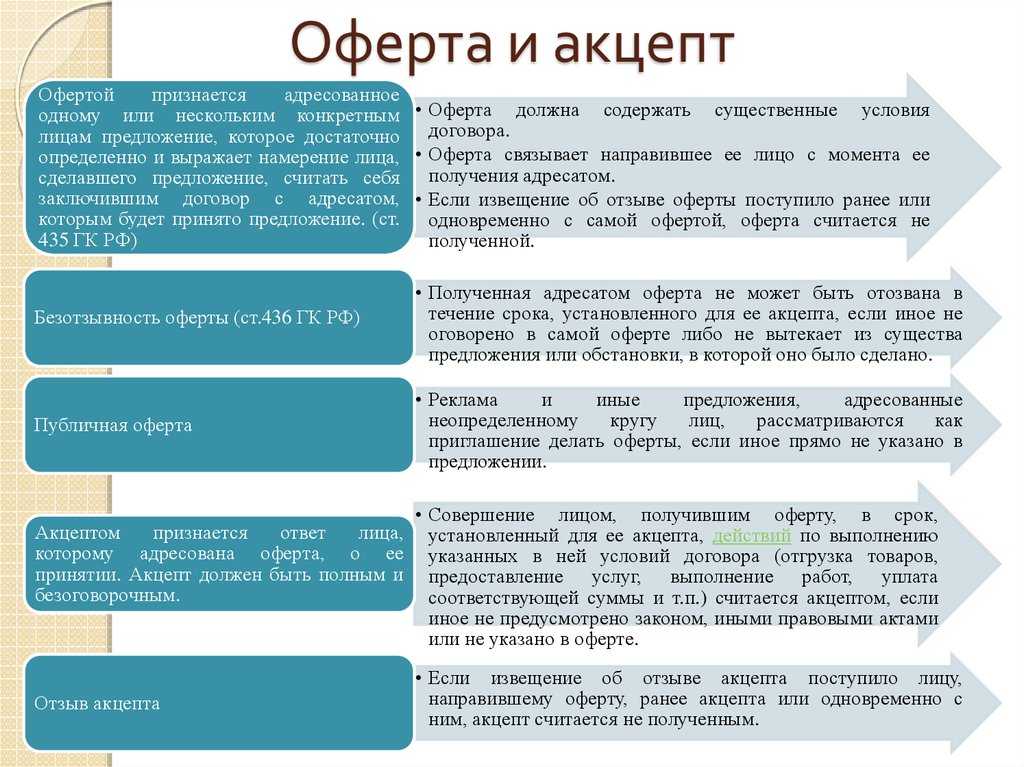

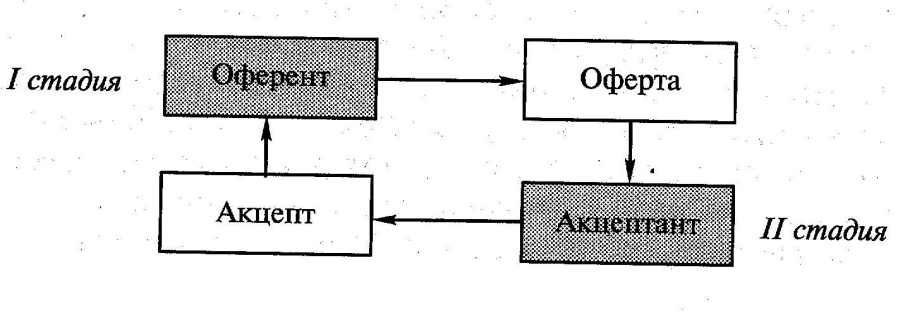

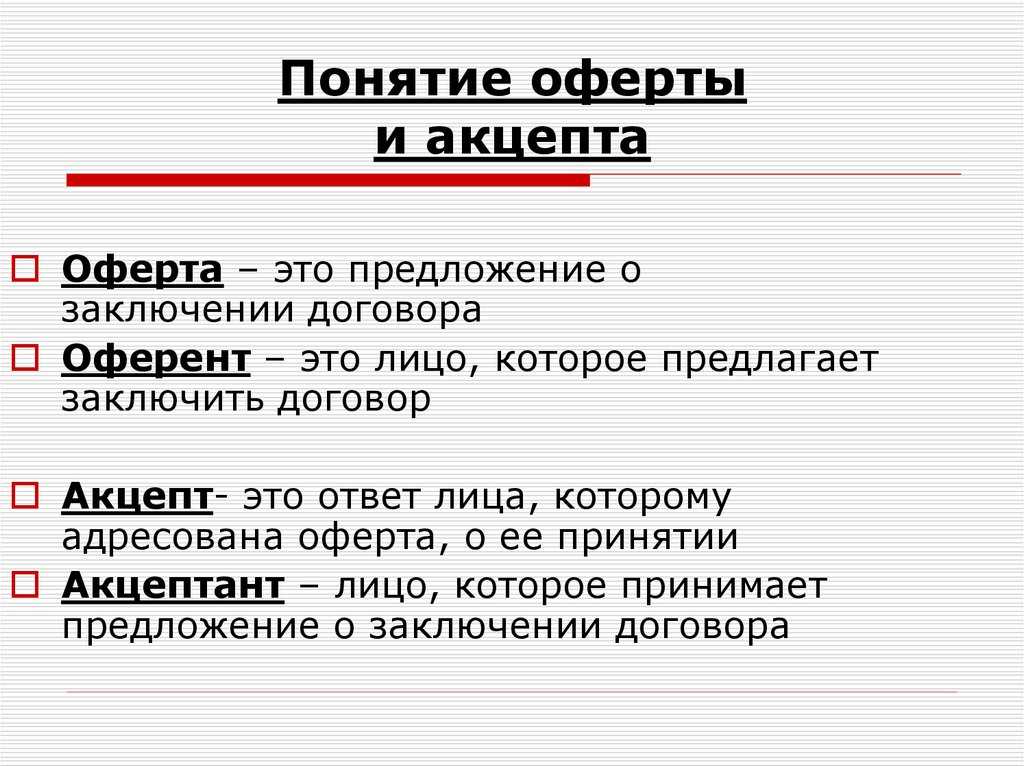

Акцепт: определение понятия

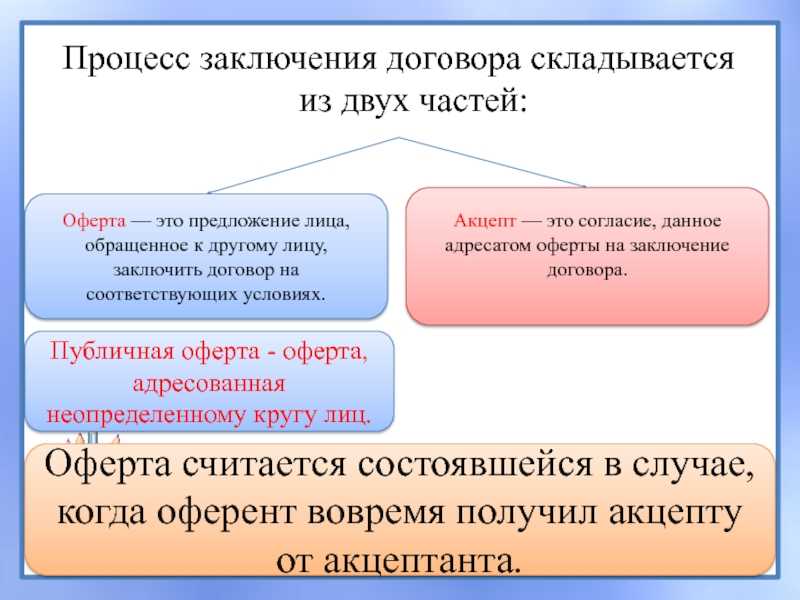

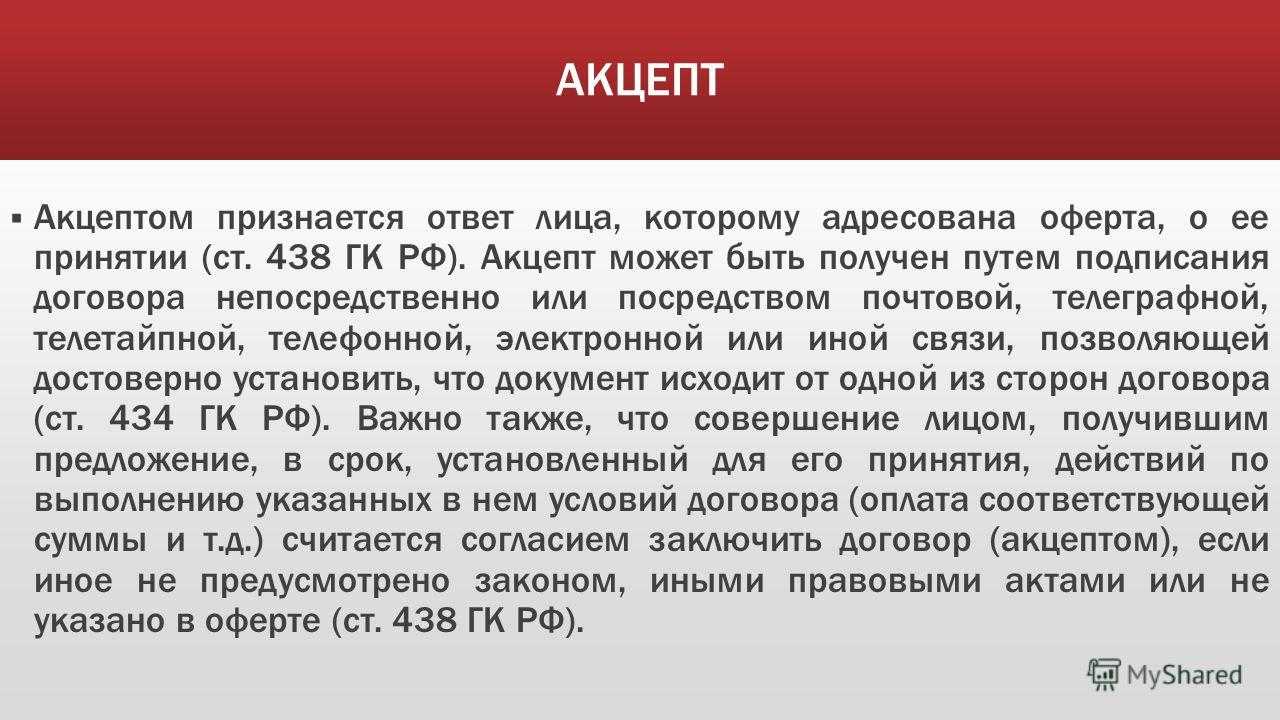

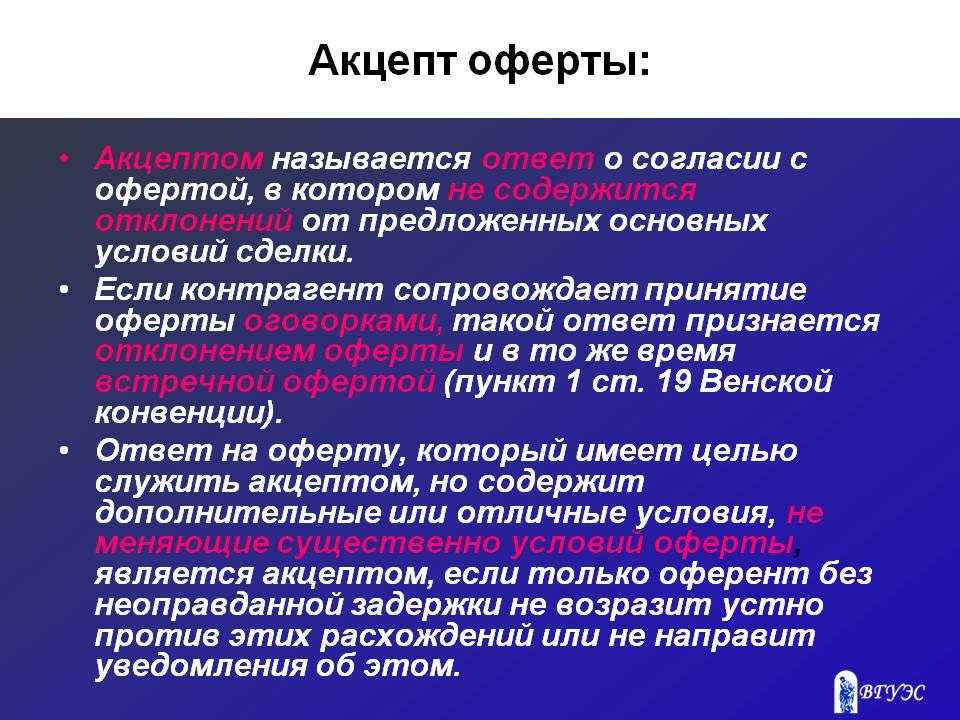

Рассматриваемый термин часто используется в сфере предпринимательства. В том случае, когда один из участников договорных отношений согласен с изначальными условиями контракта, то это означает, что соглашение акцептовано

Важно отметить, что второй участник не вносит дополнения в подписываемый документ. Говоря простым языком, акцепт является своеобразным соглашением с условиями сделки

Как правило, данный инструмент используется в тех ситуациях, когда участники сделки не могут провести личную встречу. В этой ситуации одна из сторон отправляет другой копию контракта. При согласии с условиями сделки, фирма отправляет акцепт, подтверждающий заключение сделки

Важно отметить, что в действующих законах приводится список ограничений по использованию акцептов:

- Отсутствие ответа от одного или нескольких участников договорных отношений нельзя рассматривать как безоговорочное согласие с условиями контракта. Единственным исключением является та ситуация, в которой стороны заранее подписали соглашение с иными условиями.

- В том случае, когда участник соглашения, получив контракт, начинает исполнять условия, не ответив на акцепт контрагента, договору присваивается статус акцептованного контракта.

- Сторона, выступающая в качестве инициатора акцепта, получает письменное уведомление с согласием на оформление контракта либо отказ от партнерства. В случае развития первой ситуации, вторая сторона обязуется исполнить все условия контракта либо выплатить неустойку.

Важно обратить внимание на то, что значение рассматриваемого термина может различаться в зависимости от сферы его использования. Понятие «акцепт» может обозначать:

- Безоговорочное согласие с условиями контракта.

- Соглашение с условиями оплаты.

- Погашение финансовых обязательств по векселю.

Исполнение договорных обязательств по личным соображениям одного из участников сделки. Обобщая все вышесказанное можно сделать вывод, что акцепт является согласием с определенными условиями. Также в финансовой сфере часто используется формулировка «оплата без акцепта». Данный термин необходимо понимать, как принудительное снятие денег со счета лица, имеющего задолженность перед второй стороной

Важно отметить, что данное право предоставляется лишь представителям государственных инстанций