Структура бухгалтерского баланса

Чистые активы акционерного общества

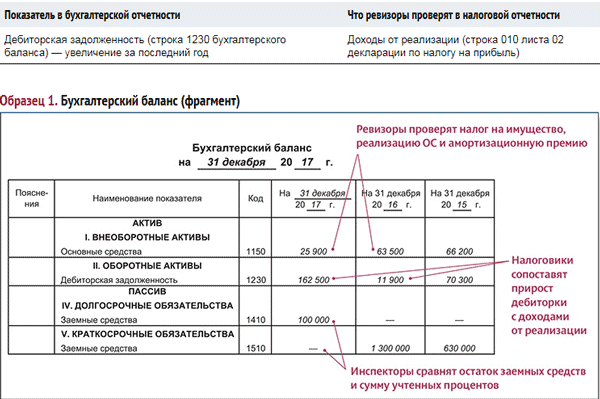

Чистые активы в балансе АО, строка 3600 разд. 3 отчета об изменениях капитала, вычисляются по формуле, применяемой ООО и предприятиями других форм собственности. Акционерные общества рассчитывают ЧА перед выплатой дивидендов акционерам, при выходе акционера из бизнеса, для определения соотношения между уставным капиталом и величиной чистых активов, в случае покупки размещенных или при выкупе принадлежащих обществу акций.

Что такое сравнительный аналитический баланс активов-нетто?

Подобный анализ проводится для исследования в динамике изменений финансового состояния предприятия. При этом рассчитываются абсолютные и удельные соотношения на начало/конец отчетного периода по отдельным показателям и определяется общая картина положения дел в организации. В расчетах используются различные показатели, формулы и коэффициенты. К примеру, метод определения величины собственных оборотных средств (СОС):

СОС = Источники собственные (разд. 4 баланса) – Активы внеоборотные (разд. 1 баланса).

Вывод – чтобы узнать, где в балансе чистые активы, необходимо рассчитать величину собственных средств фирмы, не обремененную обязательствами. Стоимость определяется в денежном выражении на последнюю отчетную дату на основе бухгалтерских данных.

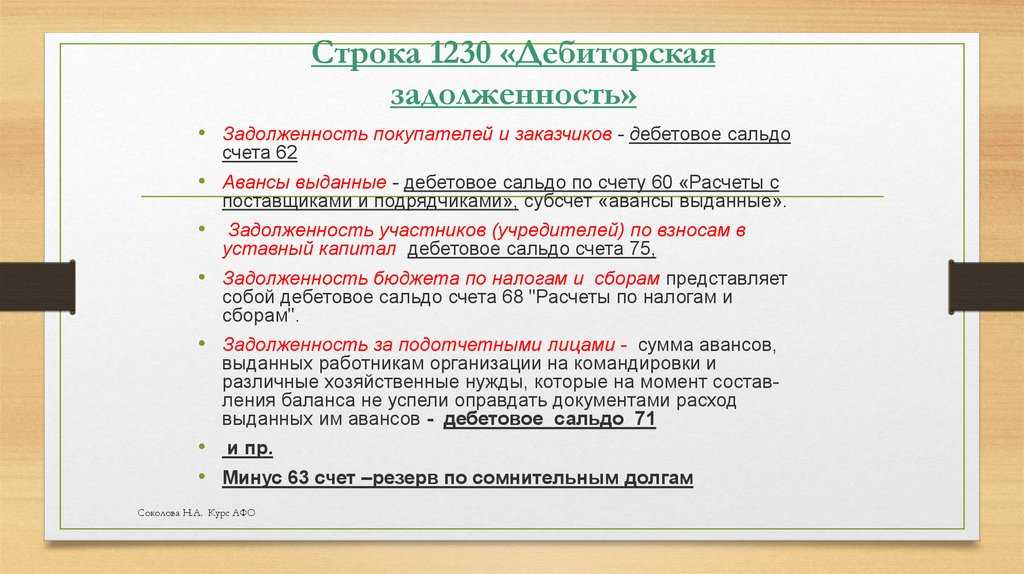

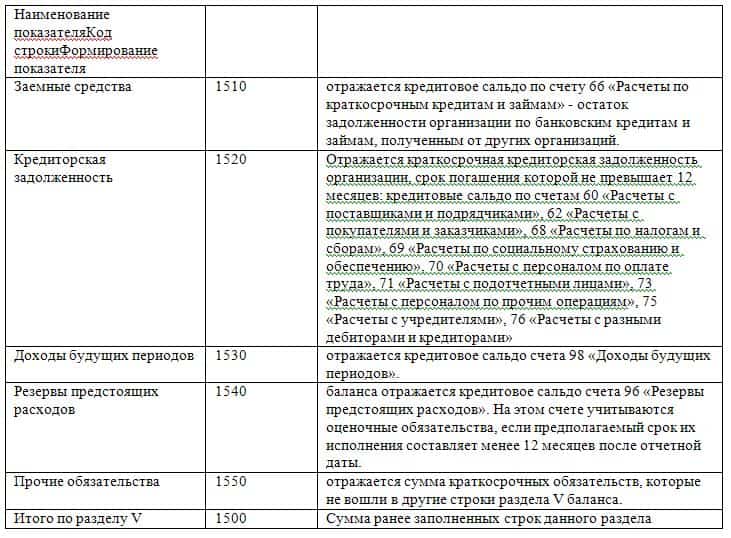

Строка 1300 баланса

Коды баланса и их расшифровка

Что может увеличить денежные средства в балансе?

Компании могут увеличивать денежные средства за счет роста продаж, сбора просроченных счетов, контроля расходов и финансирования и инвестиций. Данные варианты отражены в таблице ниже.

| Вариант прироста | Характеристика |

| Рост продаж | Рост продаж обычно означает более высокий уровень наличности в балансе. Когда компания осуществляет продажу за наличные, учетные записи должны увеличить счет продаж в отчете о прибылях и убытках и счет денежных средств в балансе. Когда она получает оплату наличными по кредитным счетам, компания переводит суммы с дебиторской задолженности в наличные. Инновационные и качественные продукты, целенаправленный маркетинг и превосходное обслуживание клиентов являются одними из способов последовательного достижения более высоких продаж и получения конкурентного преимущества на рынке. |

| Управление дебиторской задолженностью | Некоторые продажи осуществляются за наличный расчет, а другие в кредит. Баланс дебиторской задолженности в разделе текущих активов баланса содержит неоплаченные кредитные счета. Хотя бизнес может получить большую часть платежей в течение периода выставления счета, некоторые счета просрочены, в то время как другие не подлежат взысканию. Более строгие процедуры кредитного контроля, такие как уменьшение кредитных лимитов для клиентов, которые опоздали в прошлом, или отказ от кредитов клиентам, испытывающим финансовые затруднения, могут сократить количество просроченных счетов и увеличить поток денежных средств. Отправка автоматических напоминаний по электронной почте, отслеживание просроченных клиентов и предоставление скидок на досрочное погашение счетов-фактур – это некоторые из других способов управления дебиторской задолженностью и увеличения денежных средств на балансе. |

| Контроль расходов | Контроллинг расходов увеличивает уровень наличности. Рост продаж является важным, но недостаточным условием для увеличения денежных средств. Например, если увеличение продаж на пять процентов требует увеличения расходов на маркетинг на семь процентов, уровни наличных денег могут фактически уменьшаться, а не увеличиваться. Компании несут переменные затраты, такие как прямые затраты на рабочую силу и сырье. Компании также зафиксировали накладные расходы, такие как зарплата административного персонала и реклама. Ведение переговоров о лучших условиях с поставщиками и корректировка производственных сдвигов для учета растущего или падающего спроса – это способы управления переменными затратами. Оптимизация бизнес-процессов, сокращение командировок и использование подрядчиков вместо штатных сотрудников – вот несколько способов сократить накладные расходы. |

| Финансирование и инвестиционная деятельность | Компании могут увеличить уровень денежных средств за счет финансирования и инвестирования. Финансовая деятельность включает в себя поступления от банковских кредитов и от выпуска акций или облигаций для инвесторов. Для малых предприятий, которые могут не иметь свободного доступа к финансовым рынкам, вливание денежных средств от партнеров-основателей, венчурных капиталистов и инвесторов-ангелов увеличит денежные средства в балансе. Выплата дивидендов и процентов от инвестиций в акции и облигации также увеличивает уровень денежных средств. Продажа избыточных инвестиций в основной капитал, таких как региональные офисы, распределительные центры, избыточное оборудование или неиспользованные автомобили, увеличивает денежные средства на балансе. |

| Другие | Другие способы увеличения денежных средств включают продажу инвестиций в дочерние компании или выделение бизнес-единиц. |

Раскрытие информации в финансовой отчетности по МСФО

Денежные средства и эквиваленты денежных средств представляются в Отчете о финансовом положении отдельной строкой.

Компания раскрывает следующую информацию относительно денежных средств и их эквивалентов в примечаниях к Финансовой отчетности:

- состав денежных средств и их эквивалентов;

- данные об остатках денежных средств и их эквивалентов, выраженных в иностранной валюте;

- сумму имеющихся у компании значительных остатков денежных средств и их эквивалентов, которые ограничены в использовании, с комментариями руководства относительно причин данных ограничений;

- взаимоувязку денежных средств в Отчете о финансовом положении и Отчете о движении денежных средств.

Отчет о движении денежных средств является перечнем денежных поступлений и выплат, которые позволяют согласовать входящий и исходящий остатки денежных средств и их эквивалентов на балансе, что позволяет оценить изменения чистых активов компании, ее финансовой структуры, а также способность компании влиять на объемы (и сроки) денежных потоков.

Потоки денежных средств – притоки (поступления) и оттоки (выплаты) денежных средств и их эквивалентов.

В Отчете о движении денежных средств представляются потоки денежных средств и эквивалентов денежных средств за отчетный период, сгруппированные в разрезе операционной, инвестиционной и финансовой деятельности.

Операционная деятельность – основная приносящая выручку деятельность компании и прочие виды деятельности, не отнесенные к инвестиционной или финансовой деятельности.

При этом поступления – это денежные потоки от продажи товаров или оказания услуг, выплаты – это оплата поставщикам за товары и услуги, выплата зарплаты работникам и т.д. Потоки от операционной деятельности возникают из основной, приносящей доход деятельности компании, такие потоки являются результатом операций и других событий, которые учитываются при определении прибыли или убытка. Такая информация полезна для прогнозирования будущих денежных потоков от операционной деятельности, которая подтверждает достаточность денежных средств, например, для погашения кредитов, поддержания производственных мощностей или выплаты дивидендов.

Инвестиционная деятельность представляет собой приобретение и реализацию долгосрочных активов и прочих вложений, не относящихся к эквивалентам денежных средств.

Денежные платежи/поступления, связанные с приобретением/продажей:

- основных средств и нематериальных активов;

- долевых или долговых инструментов других компаний, а также долей в совместных предприятиях.

Финансовая деятельность – деятельность, которая приводит к изменению в размере и составе собственного капитала и заемных средств компании.

В состав денежных средств от финансовой деятельности входят денежные поступления от эмиссии:

- акций или других долевых инструментов;

- облигаций, займов, векселей и других заимствований;

- денежные погашения заимствований.

Движение денежных средств по операционной деятельности в основном представляется косвенным методом, т.е. прибыль или убыток до налогообложения за отчетный период корректируется на величину изменения чистых оборотных активов.

Денежные средства по инвестиционной и финансовой деятельности представляются в финансовой отчетности прямым методом.

Отчет о движении денежных средств предоставляет информацию, которая позволяет оценить:

- изменения чистых активов компании;

- изменения финансовой структуры (в том числе ликвидность и платежеспособность компании);

- способность компании контролировать объемы и время возникновения денежных потоков.

Основные признаки денежных эквивалентов

ДЭ требуется отражать в бухгалтерской отчетности. Для этого определяются инструменты отделения эквивалентов от иных финансовых поступлений. По каким признакам отличают денежные эквиваленты:

- Вклады включены в состав финансовых вложений. Последние фиксируются в бухгалтерской отчетности согласно ПБУ 19/02. Указываются они в строке 58 «Финансовые вложения». Необходимо, для указания вложений в документах, указать их тип: долгосрочные и краткосрочные. Сроки определяются исходя из времени обращения или погашения.

- ДЭ являются краткосрочными вложениями. Они указаны в пункте 23 ПБУ 23/2011. Это высоколиквидные вклады, доход от которых может быть получен в любой момент времени. Срок погашения в правилах бухгалтерского учета не определен, а потому данный вопрос может решать само предприятие. Нужно исходить из максимальной ликвидности. Самыми ликвидными в перечне денежных эквивалентов считаются депозиты до востребования. Примерные сроки прописаны в МСФО. В пунктах данного стандарта приводится небольшой срок обращения – три месяца с даты получения эквивалента.

- ДЭ предназначаются для оплаты по краткосрочным обязательствам. Поэтому для рассматриваемых целей не подходят вклады, рассчитанные для долгосрочного инвестирования. О данном правиле можно прочитать в 6 пункте МСФО.

- Доход от реализации можно заранее определить. Стоимость вложений практически не меняется.

ВАЖНО! Предприятие может зафиксировать свои дополнительные признаки, помогающие в определении ДЭ. Однако рассматриваемые критерии не должны вступать в противоречие с установленными правилами по ведению бухгалтерской документации

К ДЭ не могут относиться долгосрочные вложения. К примеру, предприятие открыло вклад, средства с которого можно будет снять только через год. Если деньги потребуются немедленно, получить их с данного вклада будет невозможным. Поэтому срочные и долгосрочные вклады не будут обладать признаками денежных эквивалентов, так как из них невозможно получить средства в любое время. ДЭ также не могут являться обязательства дебиторов перед предприятием. Данные выплаты сложно прогнозировать.

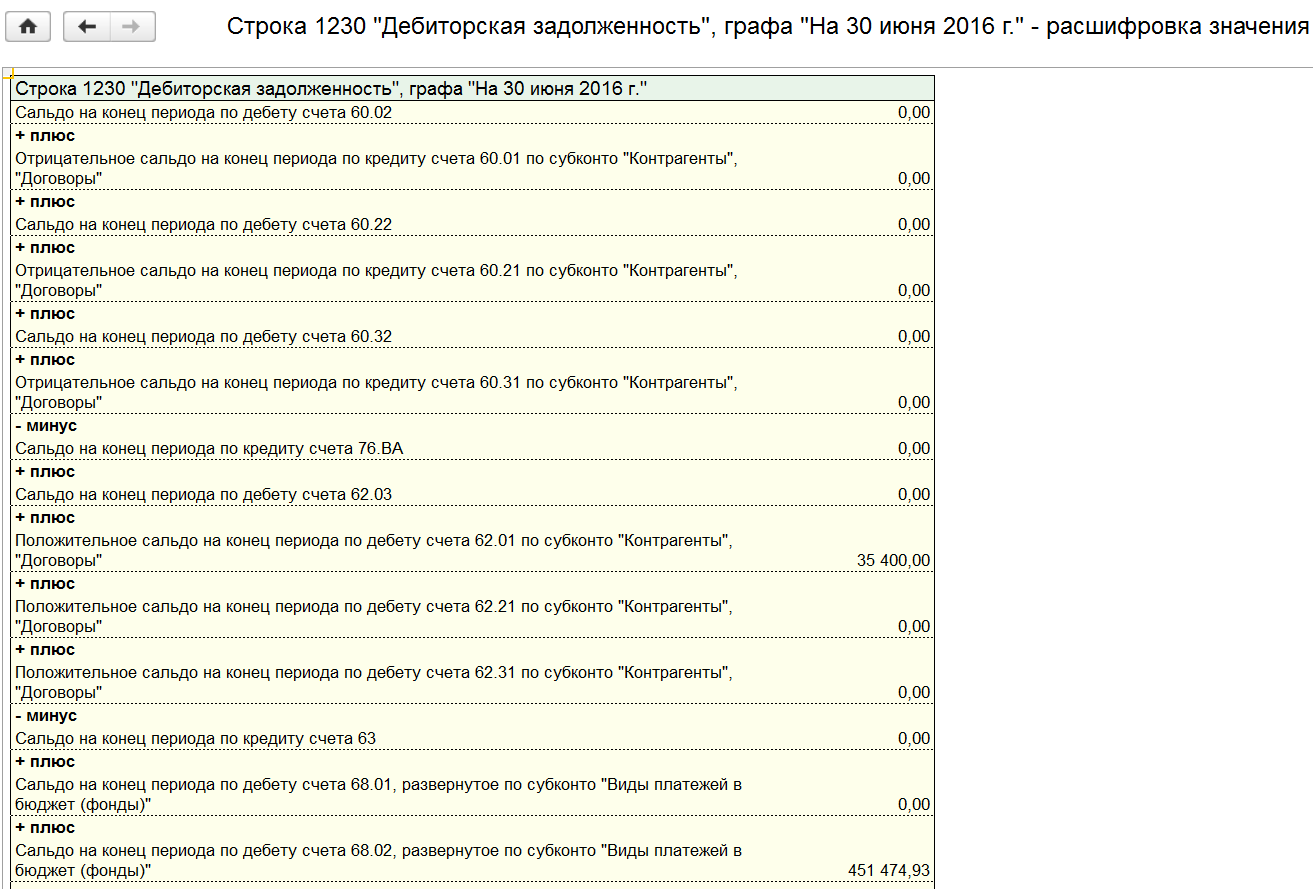

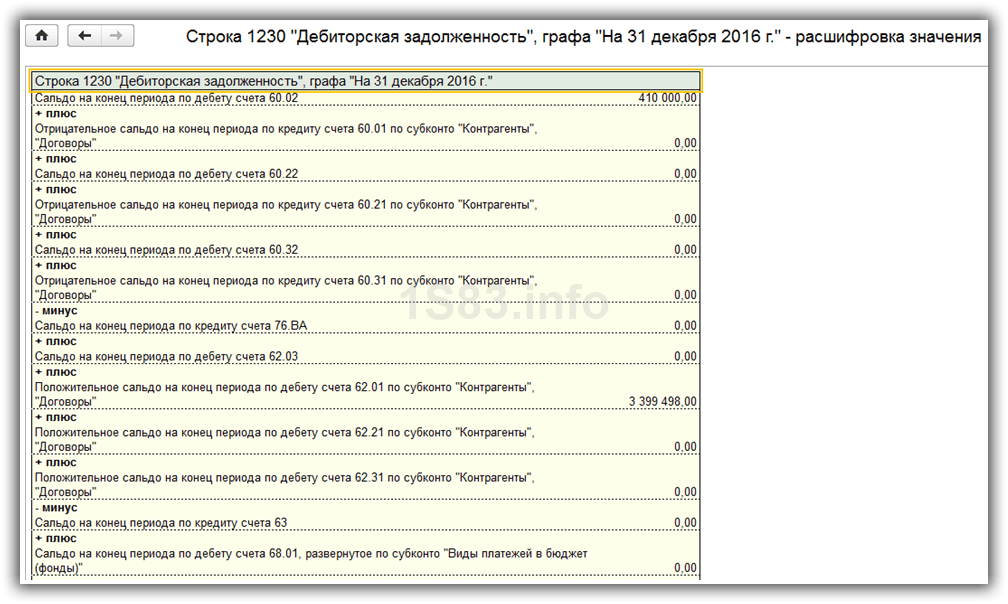

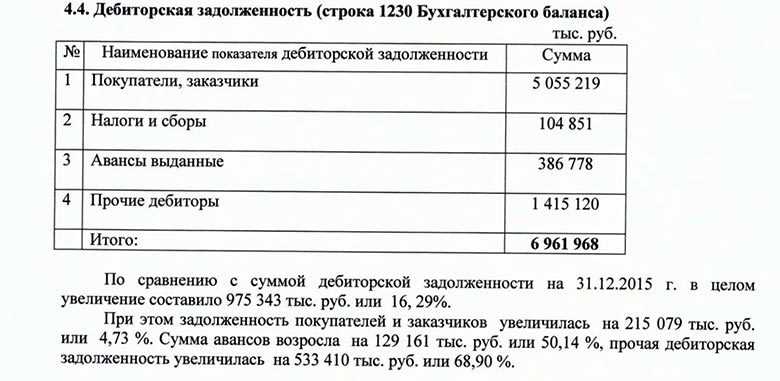

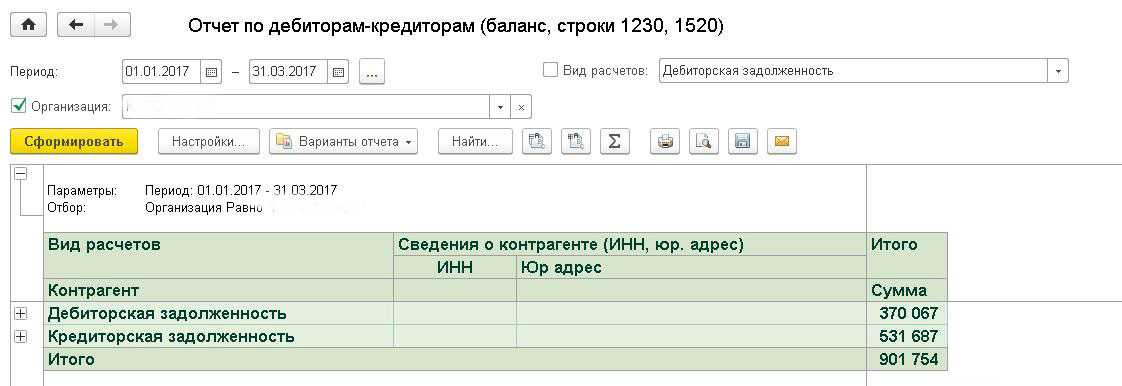

Энциклопедия решений. Денежные средства и денежные эквиваленты (строка 1250)

Денежные средства и денежные эквиваленты (строка 1250)

Денежные средства представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

Отражаются указанные средства по строке 1250 бухгалтерского баланса по состоянию на 31 декабря отчетного года.

Внимание

Существенная сумма денежных средств на расчетном счете в банке, у которого отозвана лицензия, раскрывается в разделе «Оборотные активы» бухгалтерского баланса отдельной статьей (например, «Средства на счетах, операции по которым прекращены») (письмо Минфина России от 06.02.2015 N 07-04-06/5027). В этом же письме Минфин России рекомендует отражать указанные средства в учете следующим образом:

— с момента отзыва у кредитной организации лицензии на осуществление банковских операций до момента подачи организацией заявления на закрытие расчетного счета в такой кредитной организации и возврат средств — на счете 55 «Специальные счета в банках»;

— после подачи заявления указанные средства отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

В процессе своей деятельности организации постоянно ведут внутренние и внешние денежные расчеты.

К внутренним расчетам относятся расчеты с персоналом по заработной плате и прочим операциям, с подотчетными лицами. К внешним — расчеты с поставщиками, покупателями, кредиторами и др. Денежные расчеты могут производиться либо наличными деньгами, либо в безналичной форме путем перевода денежных средств с банковских счетов. Каждая операция, связанная с движением денежных средств, оформляется первичными документами, предусмотренными для каждого конкретного случая. Учет денежных средств ведется на соответствующих счетах бухгалтерского учета (счета 50-59).

В указанной строке приводятся данные и о денежных эквивалентах — высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (п. 5 ПБУ 23/2011 «Отчет о движении денежных средств», далее — ПБУ 23/2011). При этом учетной политикой должны быть определены подходы, используемые организацией для отделения денежных эквивалентов от других финансовых вложений (п. 23 ПБУ 23/2011).

Иными словами, смысл приобретения денежных эквивалентов в том, что они могут быть быстро обращены в заранее известную сумму денежных средств, принося при этом организации экономическую выгоду. Поэтому по своей природе они являются краткосрочными активами.

К денежным эквивалентам могут быть отнесены, например:

— открытые в кредитных организациях депозиты до востребования (п. 5 ПБУ 23/2011);

— привилегированные акции, приобретенные незадолго до срока их погашения и с указанием конкретной даты их оплаты (параграф 7 МСФО (IAS) 7 «Отчеты о движении денежных средств»);

— векселя Сбербанка России со сроком погашения до трех месяцев (информационное сообщение Минфина России от 21.12.2009 «О раскрытии информации о финансовых вложениях организации в годовой бухгалтерской отчетности»);

— суммы займа, исходя из предусмотренных условиями договора займа сроков и порядка возврата заемщиком полученной суммы займа (например, возврат по первому требованию заимодавца) (письмо Минфина России от 06.02.2015 N 07-04-06/5027).

К денежным эквивалентам также могут быть отнесены и финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

В любом случае критерии отнесения того или иного краткосрочного актива к денежным эквивалентам необходимо закрепить в учетной политике организации (п. 23 ПБУ 23/2011).

Таким образом, при заполнении строки 1250 используется информация о дебетовых остатках по счетам учета денежных средств:

— 50 «Касса» в части денежных документов и наличных денежных средств, находящихся в кассе компании, как в рублях, так и в иностранной валютах;

— 51 «Расчетный счет» в части безналичных денежных средств, числящихся на расчетных счетах;

— 52 «Валютный счет» в части безналичных денежных средств, числящихся на валютных счетах;

— 55 «Специальные счета в банках» в части денежных средств, числящихся в аккредитивах, ссудных счетах, беспроцентных депозитах (денежные средства, размещенные на депозитных счетах, по которым начисляют доход, отражают в составе финансовых вложений по строкам или 1240 бухгалтерского баланса);

— 57 «Переводы в пути» в части денежных средств, сданных инкассаторам для зачисления на расчетный счет и не зачисленных на дату составления отчетности.

Топ 5 популярных вопросов

Вопрос № 1. Что означает «высоколиквидность» ДЭ?

Ответ: Высокий уровень ликвидности гарантирует, что активы в самые короткие сроки можно превратить в денежную массу.

Вопрос № 2. Банковский депозит – это ДЭ или инвестиция?

Ответ: Классификация актива зависит от условий размещения депозита. К ДЭ его относят тогда, когда он максимально ликвиден и может быть возвращен без существенных потерь для предприятия. Когда срок депозита год и более, его нужно причислить к нетекущим финансовым инвестициям.

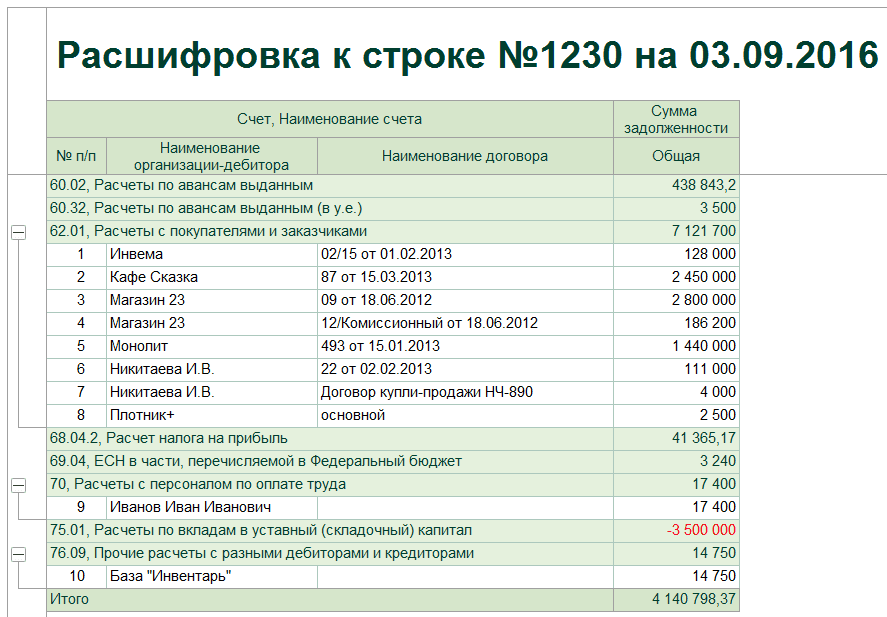

Вопрос №3. В какой строчке ф. 4 отражается операция, суть которой в том, что средства сначала положили на депозит, а затем сняли?

Ответ: В данном отчете перевод денег или их эквивалентов из одной формы в иную не показывают совсем. Это лишь задвоит поток. В отчете следует отразить только проценты, начисленные по депозитам.

Вопрос № 4. Годовой баланс подлежит корректировке при обнаружении в нем неточностей и ошибок?

Ответ: Исправленный баланс можно представить до утверждения годовой отчетности. Когда он уже отправлен в налоговую, корректировать его нельзя.

Вопрос № 5. При выявлении ошибки следует взвесить, насколько она существенна. Как определяется порог существенности ошибок?

Ответ: На предприятии порог существенности следует прописать в учетной политике. Он определяется самостоятельно, поскольку предельных размеров законодательство не предусматривает. Исходить необходимо из величины ошибки, характера статьи и специфики деятельности компании. Действующие ныне формы бухгалтерской отчетности корректировались и дополнялись не единожды.

Но базовым остается подход к документам такой: они должны быть достоверными, полными, информативными и полезными в использовании. Это в полной мере относится к бухгалтерскому балансу, при составлении которого нужно внимательно заполнять каждую строчку, в том числе 1250, 1240, не менее важные, чем все остальные.

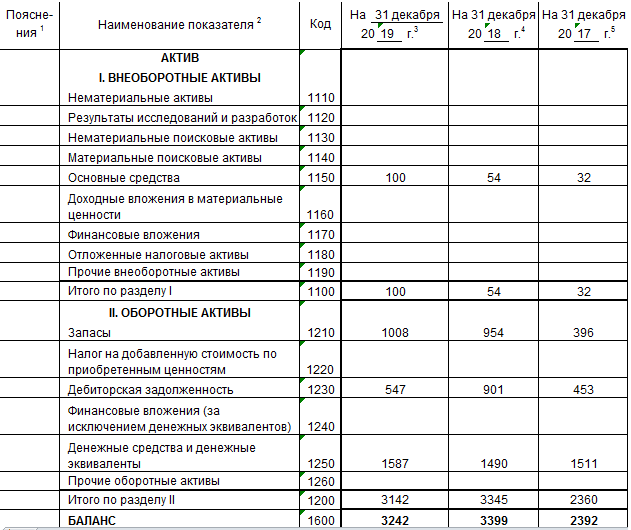

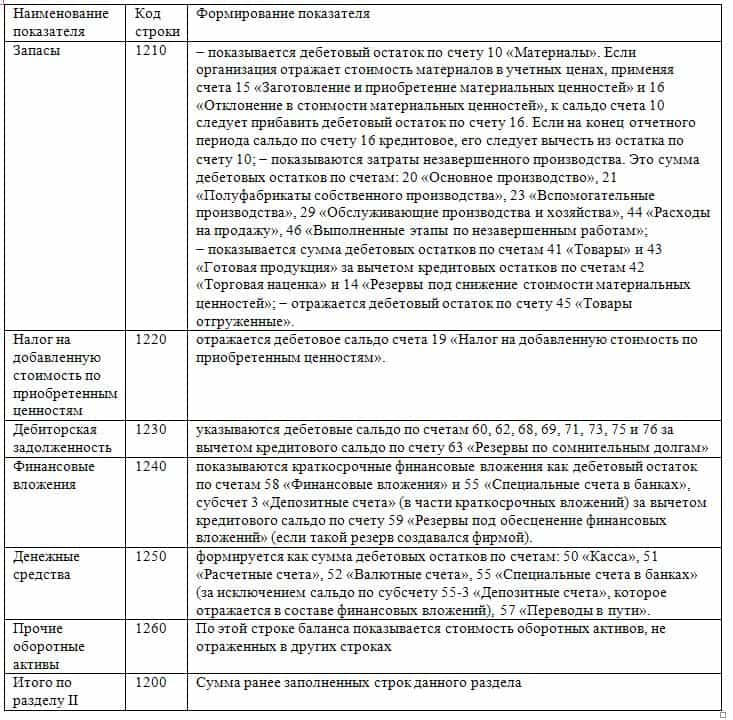

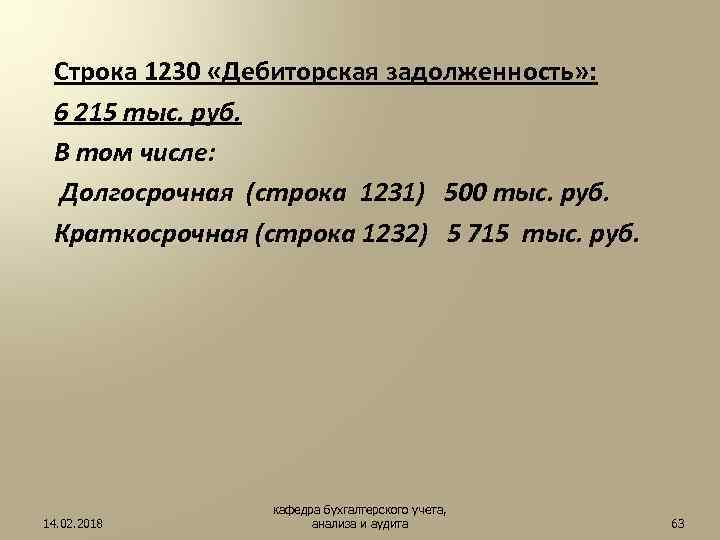

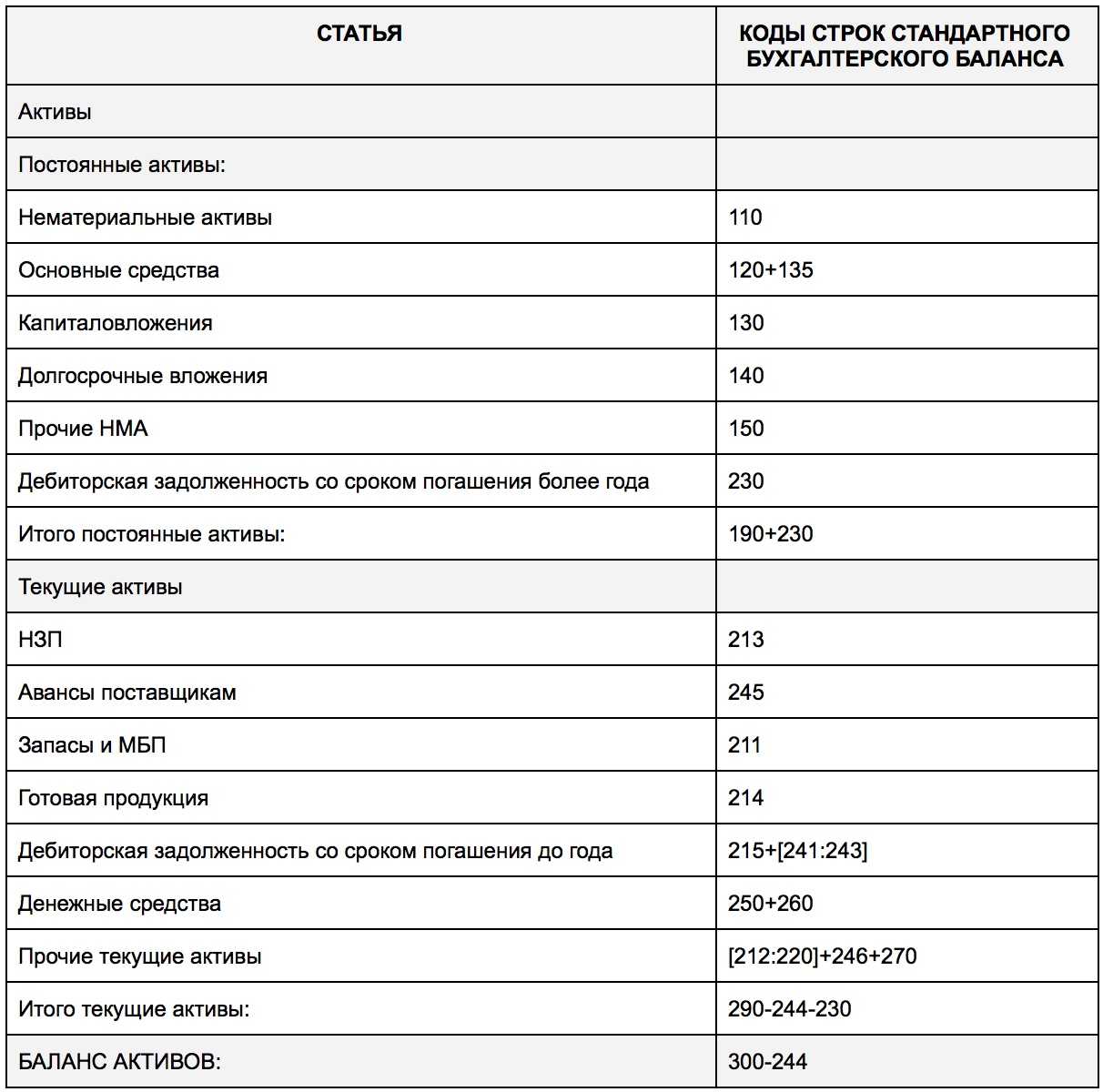

Расшифровка строк бухгалтерского баланса 2022 в 1-м разделе

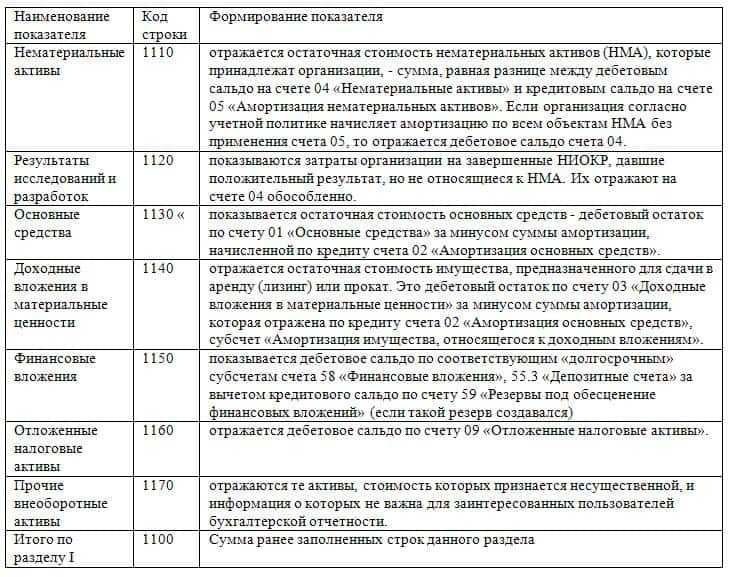

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

|

Строка бухгалтерского баланса |

Расшифровка |

Как формируется, по каким счетам берется сальдо |

|

|

название |

код |

||

|

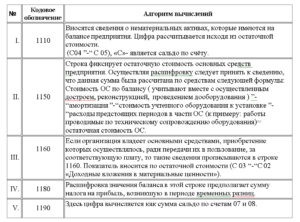

Нематериальные активы (НМА) |

1110 |

Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 |

Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 |

|

Результаты исследований и разработок |

1120 |

Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 |

Д/т 04 по расходам на НИОКР |

|

Нематериальные поисковые активы (НПА) |

1130 |

Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа |

Д/т 08 – К/т 05 по относящимся к поисковым НМА |

|

Материальные поисковые активы (МПА) |

1140 |

Материальная составляющая расходов по поиску и разведке |

Д/т 08- К/т 02 в части МПА |

|

Основные средства (ОС) |

1150 |

Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) |

Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) |

|

Доходные вложения в материальные ценности |

1160 |

Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат |

Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 |

|

Финансовые вложения |

1170 |

Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций: — займов персоналу (сч. 73/1), — по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59 |

Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам |

|

Отложенные налоговые активы (ОНА) |

1180 |

Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль. |

Д/т 09 |

|

Прочие внеоборотные активы |

1190 |

Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса) |

Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года) |

|

Итого по разделу I |

1100 |

Итоговая строка по разделу |

Сумма заполненных строк раздела |

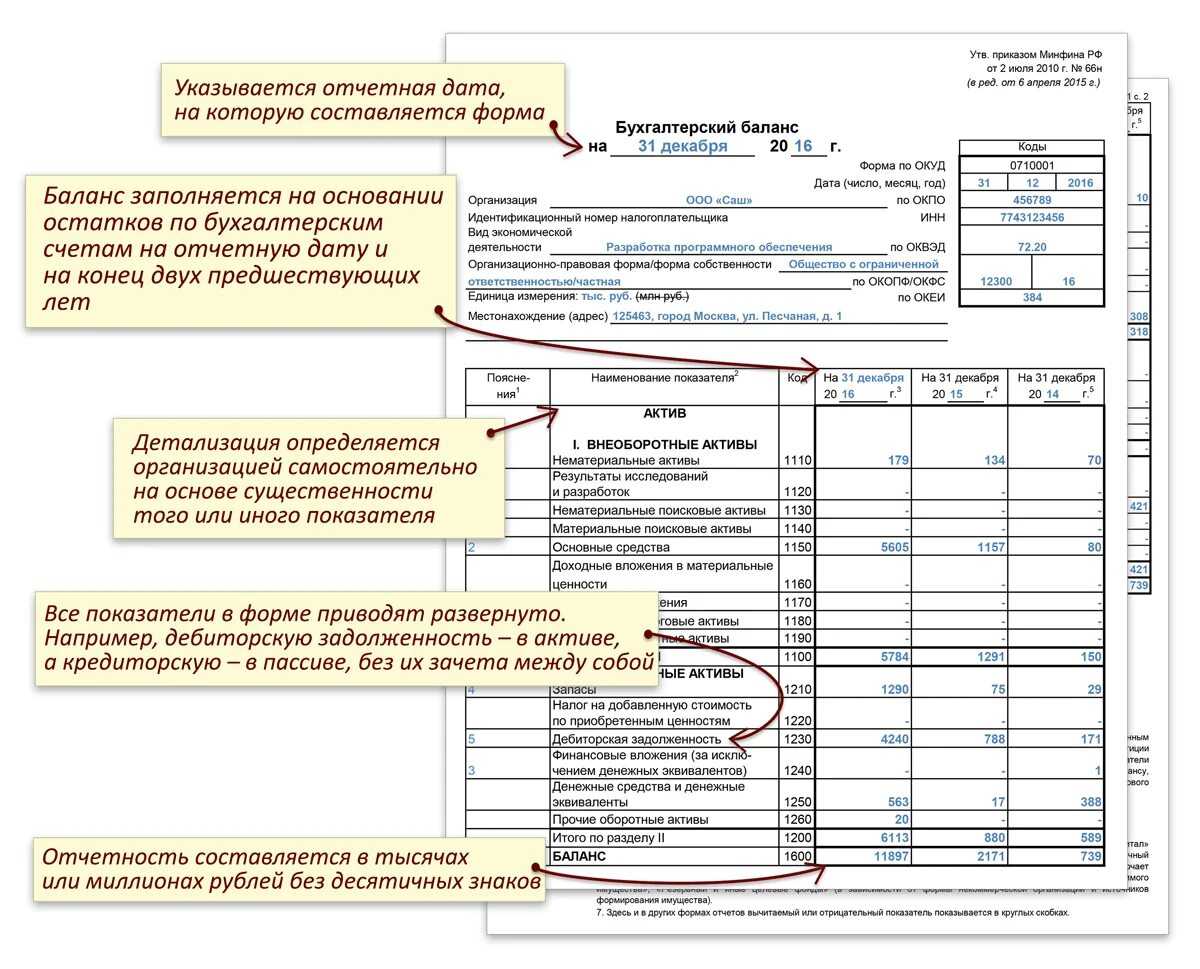

Форма баланса

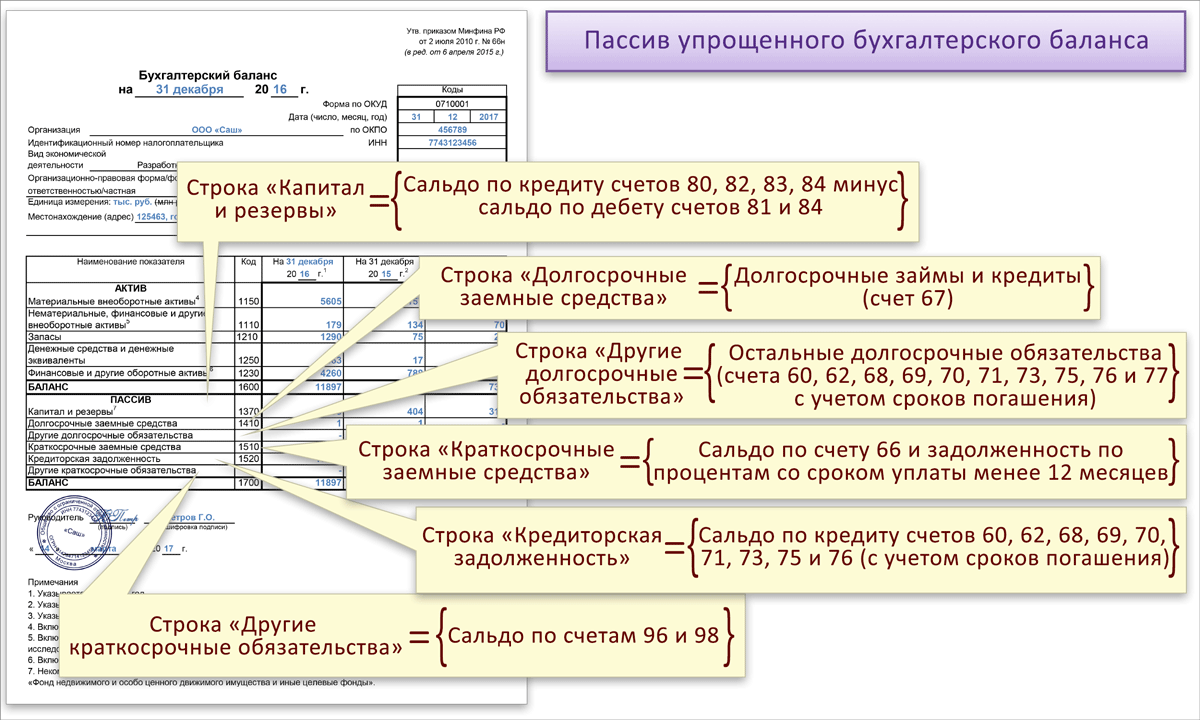

Баланс – это отчёт по форме ОКУД 0710001 из Приложения № 1 к приказу от 02.07.2010 № 66н.

| Скачать бланк бухгалтерского баланса |

Существует упрощённая форма баланса – она приводится в Приложении № 5 к тому же приказу. Кто может сдавать такой баланс? Это субъекты малого предпринимательства, резиденты «Сколково» и некоммерческие организации.

| Скачать бланк упрощённой формы бухгалтерского баланса |

Ещё не так давно формы в составе бух отчётности имели не только названия, но и нумерацию. Балансу был присвоен номер «1», отчёту о прибылях и убытках (о финансовых результатах) – номер «2» и так далее. И хотя сейчас эта нумерация отменена, многие бухгалтеры до сих пор по привычке называют баланс формой № 1.

Планируемые изменения в 2021 – 2021 годах в годовой отчетности

В ближайшее время планируется внесение изменений в правила подачи годового отчета.

В первую очередь стоит отметить, что с отчета за 2021 год отменена обязанность подавать отчетность в службу статистики. Теперь баланс и все сопутствующие отчеты отправляются только в налоговую инспекцию.

С отчета за 2021 год отчетность составляется в тысячах рублей.

На первом листе отчета проставляется код вида деятельности в соответствии с ОКВЭД 2.

С 2021 года изменится форма отчета о финансовых результатах. Какие – то строки исчезнут и появится несколько новых.

В целом кардинальных изменений в годовой отчетности не планируется.

Оценка объектов аренды и обязательств по ним

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н)

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

Как формировать показатели

Подведём итоги

Баланс – таблица, сформированная по определённой форме, в которой показано имущество компании и источники его формирования. Раз в год баланс подаётся в составе финансовой отчётности в ИФНС. Это обязательно для всех организаций, даже самых малых.

Составление бухгалтерского баланса – задача не из простых. Для этого требуется знание бухучёта, плана счётов, понимание принципов двойной записи и другие компетенции. Тем не менее руководству и собственникам организации полезно знать, как формируется баланс

Ведь это не только основной элемент финансовой отчётности, но и источник информации, важной для управления бизнесом