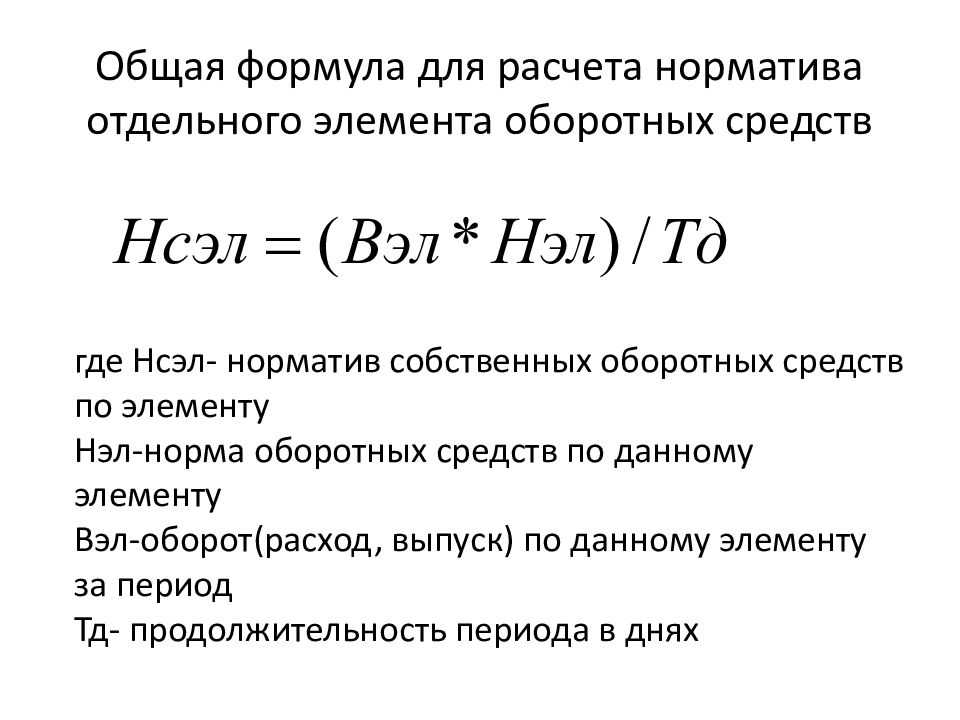

Возможные причины снижения КобОС

При тревожной тенденции руководству стоит задуматься, каким образом повысить эффективность использования ОС. Часто причина низких показателей Коб – накопление материальных ценностей сверх норм. Необходимо сократить их объемы, направив средства на производство, внедрить новую технику, активизировать ускорение документооборота, совершенствование расчетно-платежной системы.

Слабые места могут скрываться где угодно. Пересматривают квалификацию, производительность труда членов рабочего коллектива, проследить за грамотностью нормирования, усилить контроль за техническим состоянием оборудования. Стратегия выхода из опасного положения разрабатывается индивидуально.

Если КобОС ежегодно уменьшается, члены аппарата управления должны тщательно пересмотреть основные принципы экономической политики. В случае положительной тенденции коэффициента или его относительной стабильности целесообразно говорить о правильной стратегии.

Подытоживая вышесказанное, делаем вывод о необходимости отслеживания изменений КобОС на каждом предприятии. Своевременное обнаружение тревожных тенденций позволяет избежать проблем – вплоть до предугадывания скорого финансового кризиса и полного краха. Ответственные управляющие могут предпринять экстренные меры.

Для более полной оценки состояния организации рассчитывают также другие показатели: финансовой устойчивости и независимости, коэффициент ликвидности, соотношение собственных и заемных средств.

Примеры расчетов коэффициента оборачиваемости капиталов различных компаний

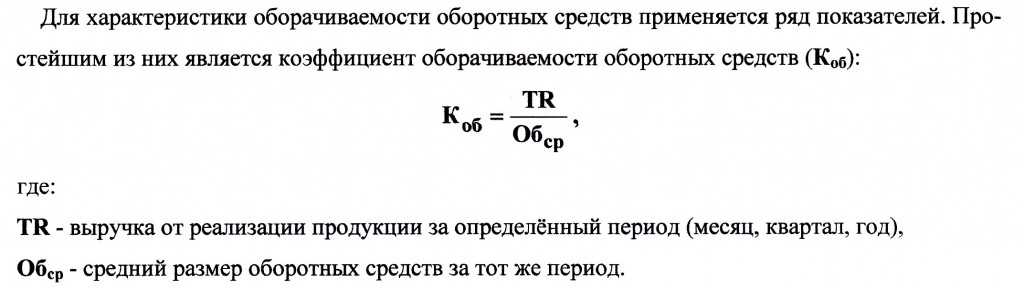

Коэффициент оборачиваемости капиталов является одним из основных показателей, отражающих эффективность использования имущества предприятия. Это экономический показатель, который определяется величиной оборота активов за определенный период времени.

Расчет коэффициента оборачиваемости капиталов может стать важным инструментом для решения проблемы нормативных пределов его значения. Если этот показатель находится вне нормы, то об этом нужно задуматься: возможно, на предприятии есть проблемы с ускорением активов в днях.

Рассмотрим примеры расчета коэффициента оборачиваемости капиталов для нескольких предприятий:

- Предприятие 1: оборот имущества за год — 3 млн. руб., балансовая стоимость имущества — 1 млн. руб. Коэффициент оборачиваемости имущества равен 3;

- Предприятие 2: оборот активов за год — 10 млн. руб., балансовая стоимость активов — 5 млн. руб. Коэффициент оборачиваемости активов — 2;

- Предприятие 3: оборот за год — 100 млн. руб., балансовая стоимость — 50 млн. руб. Коэффициент оборачиваемости — 2.

Оценка значения коэффициента оборачиваемости важна для руководства предприятия, которое может принимать решения в различных направлениях на основе полученных результатов оборота имущества. Возможно, необходимо ускорить оборот активов или изменить стратегию работы компании.

Таким образом, расчет коэффициента оборачиваемости капиталов представляет собой важный инструмент для оценки эффективности использования имущества предприятия. Предприятия могут использовать этот показатель для того, чтобы принимать важные решения в различных направлениях для достижения более высокого показателя оборачиваемости своих активов.

Коэффициент оборачиваемости дебиторской задолженности

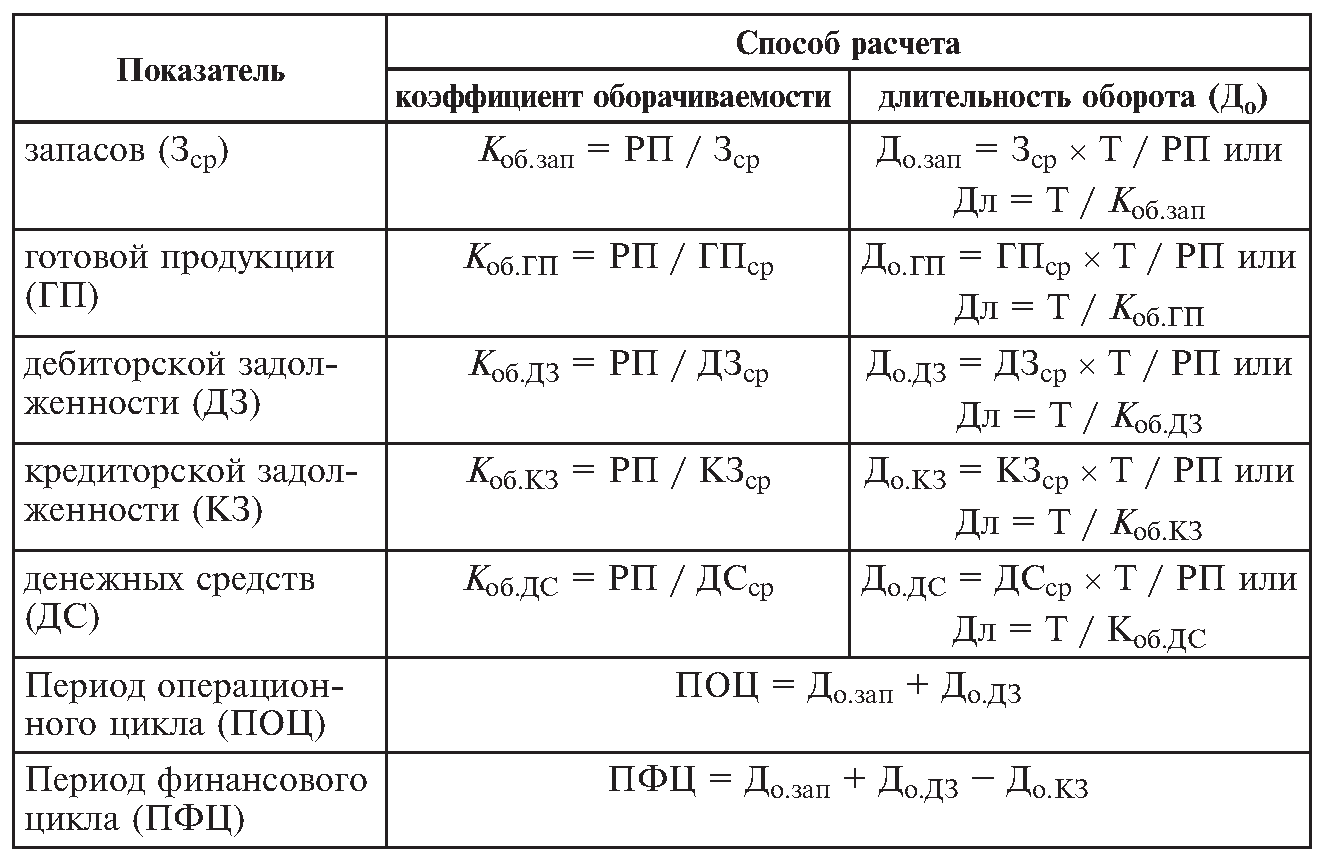

Коэффициент показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации, насколько быстро компания получает оплату за проданные товары (работы, услуги) от своих покупателей:

Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний срок погашения дебиторской задолженности и рассчитывается как:

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Оборотные средства и их финансовый анализ

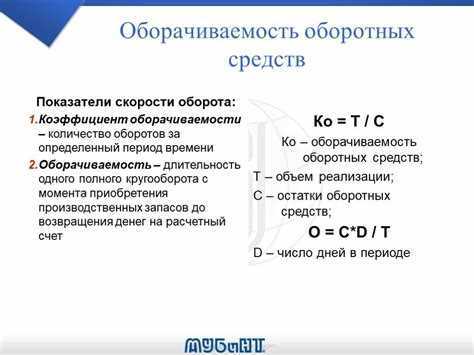

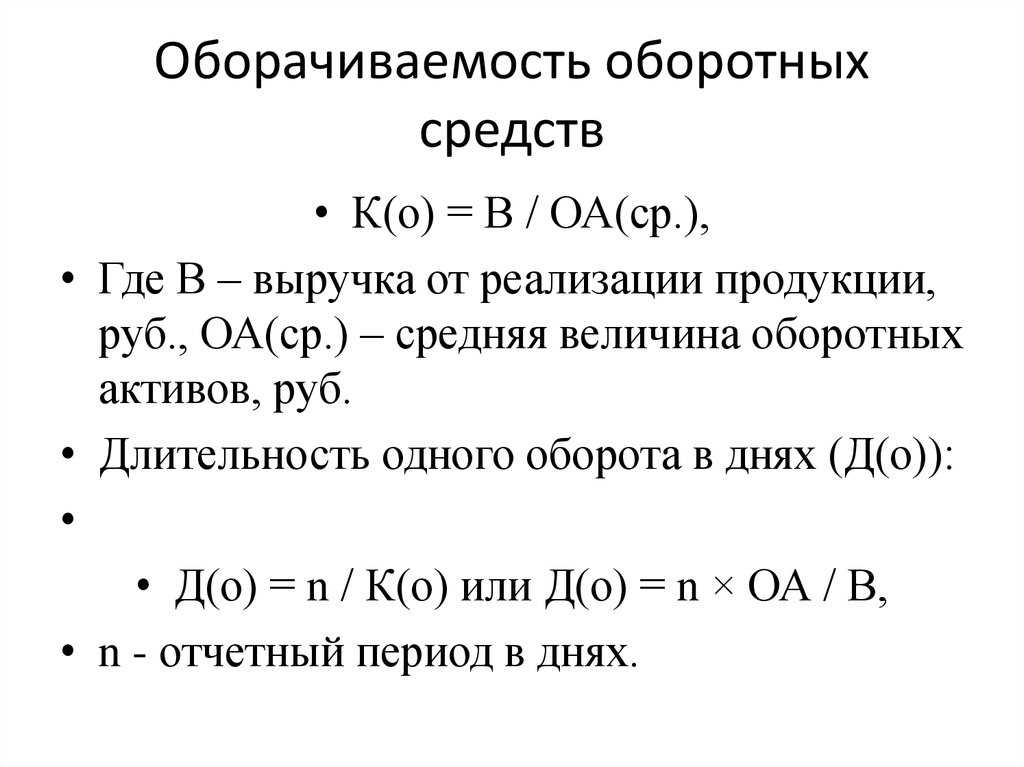

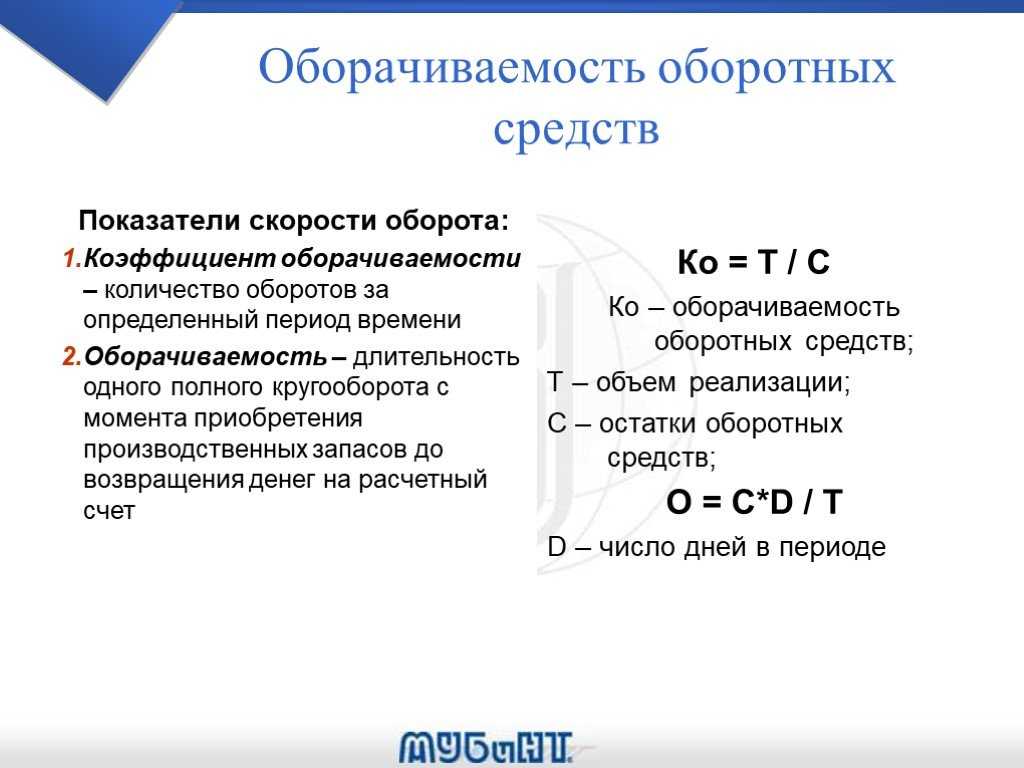

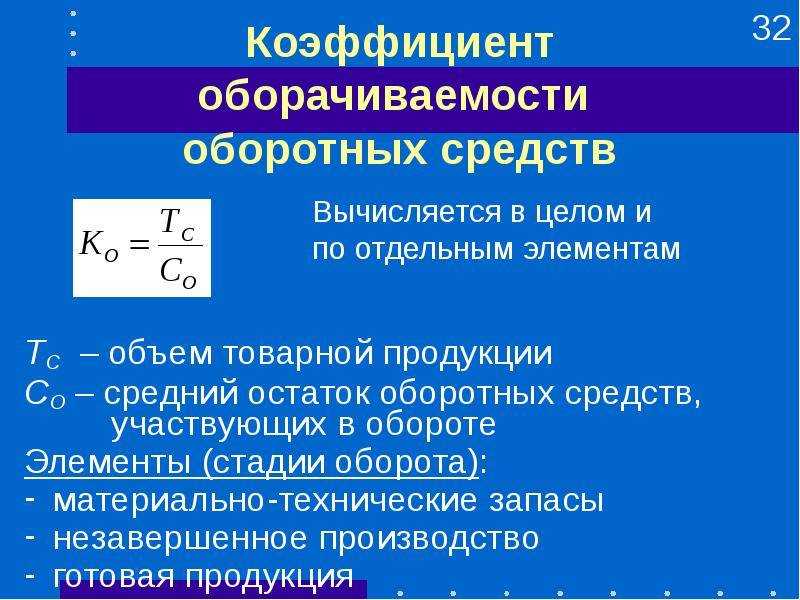

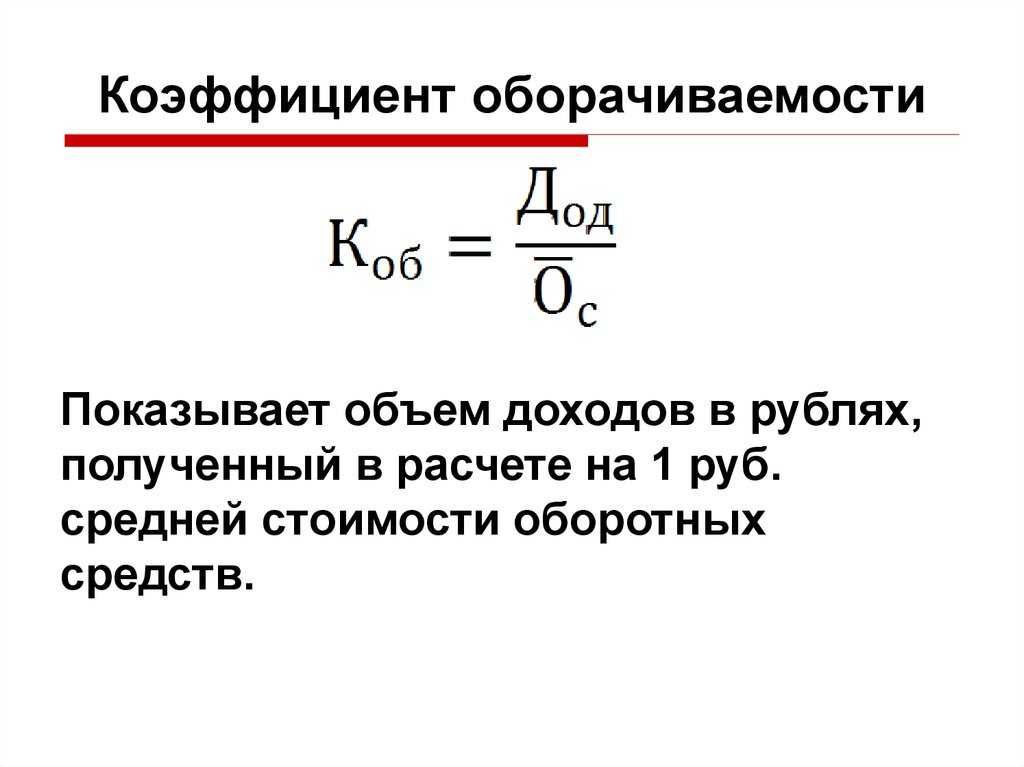

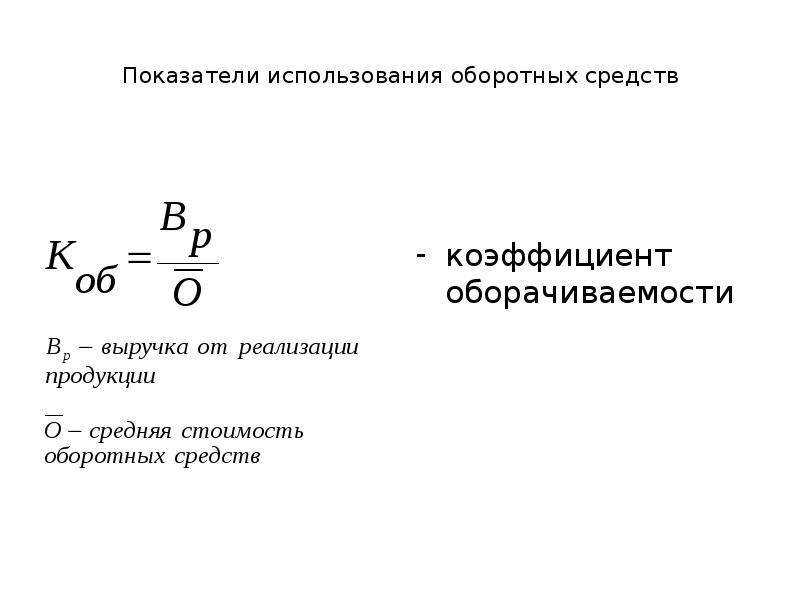

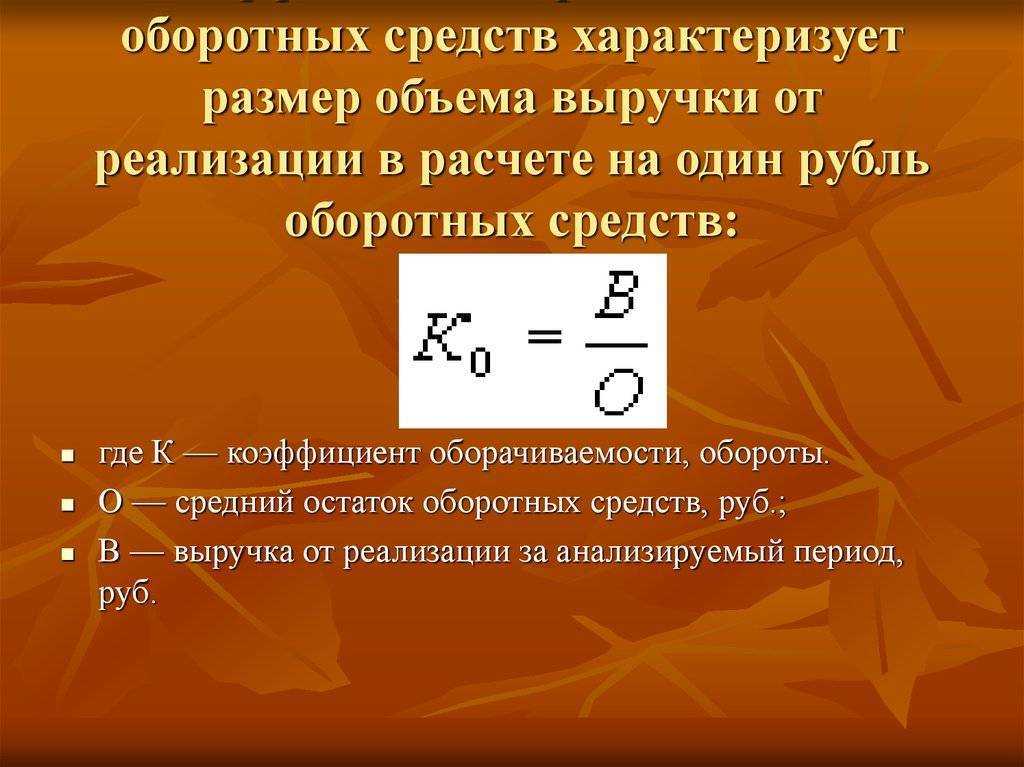

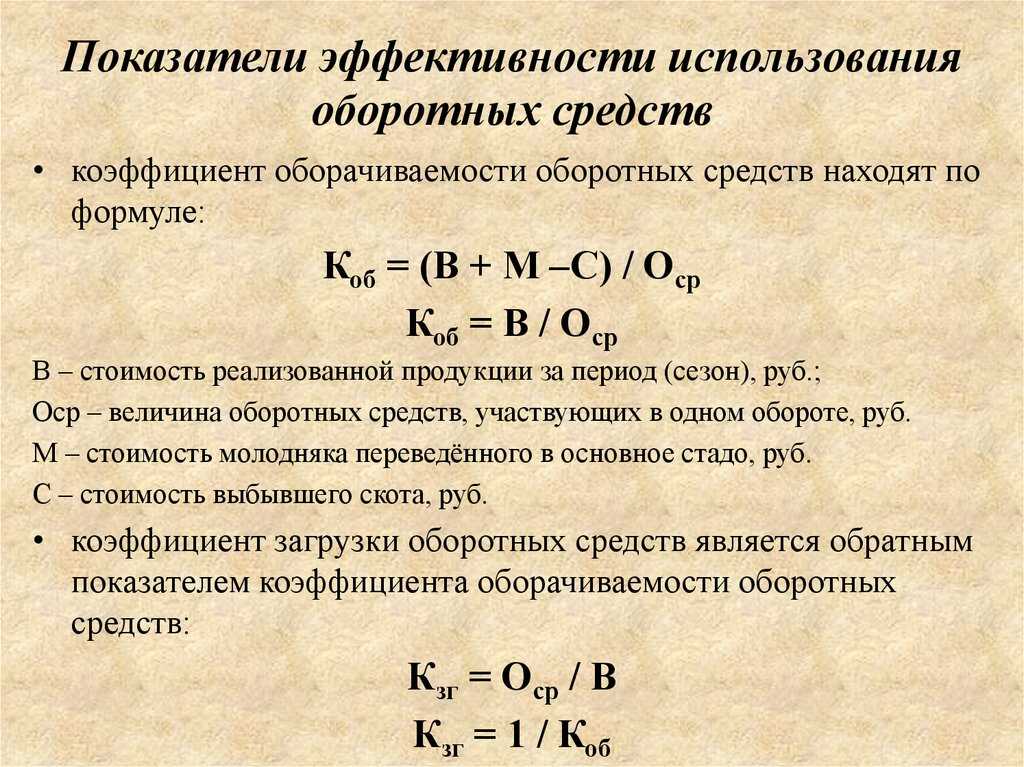

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

Как рассчитать коэффициент оборачиваемости материальных оборотных средств?

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

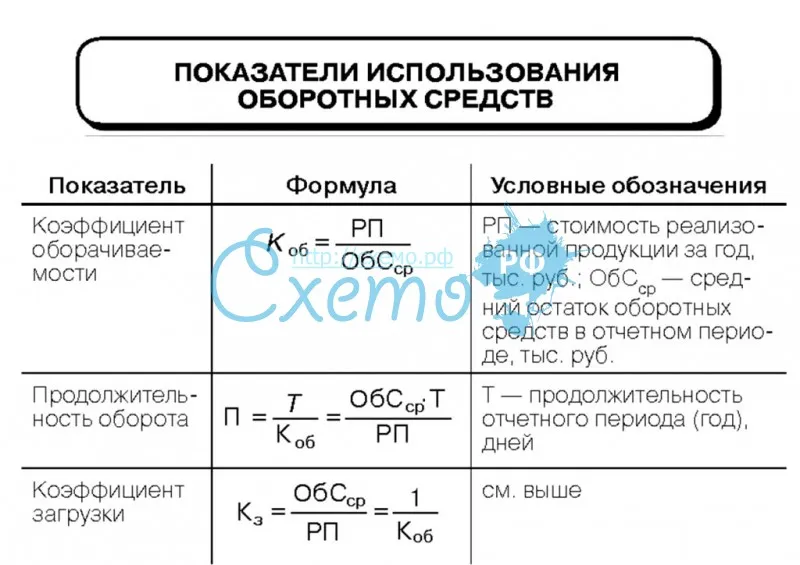

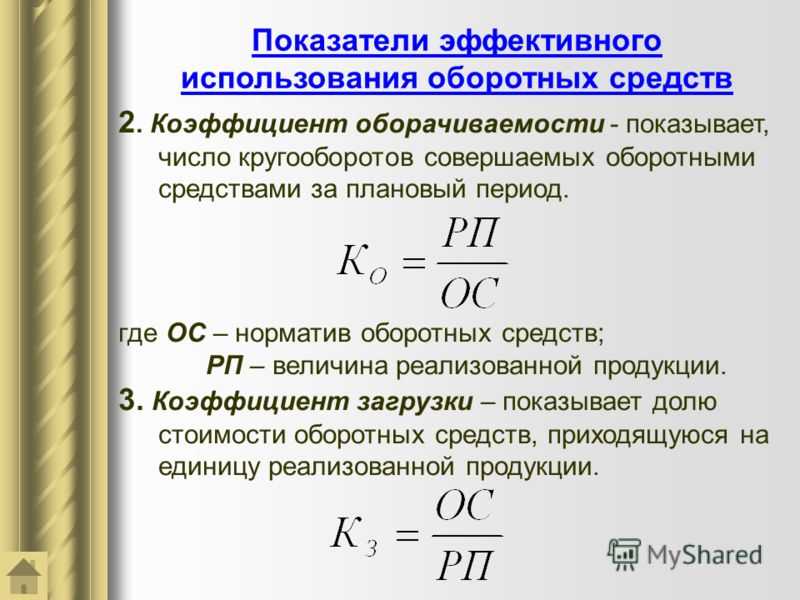

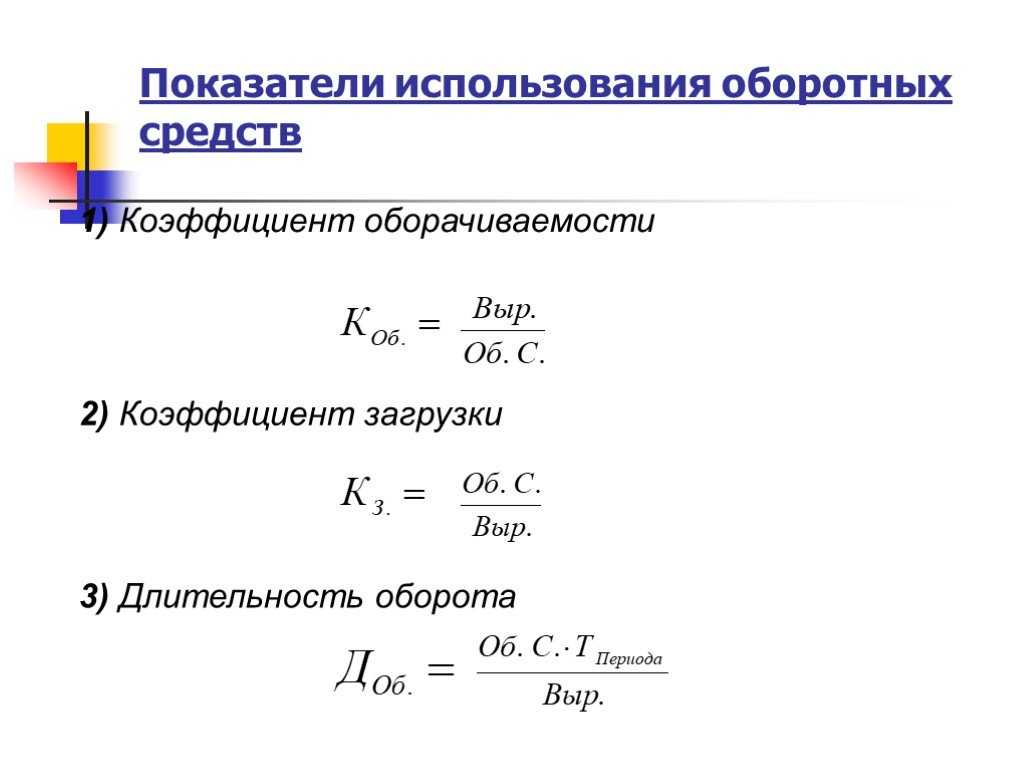

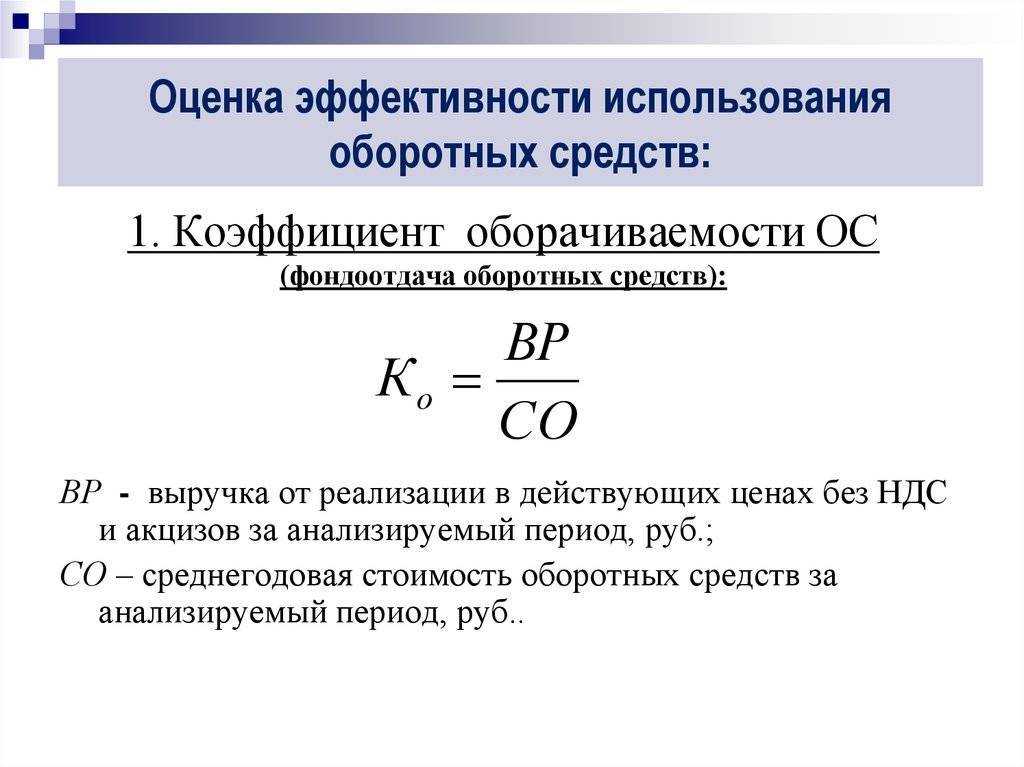

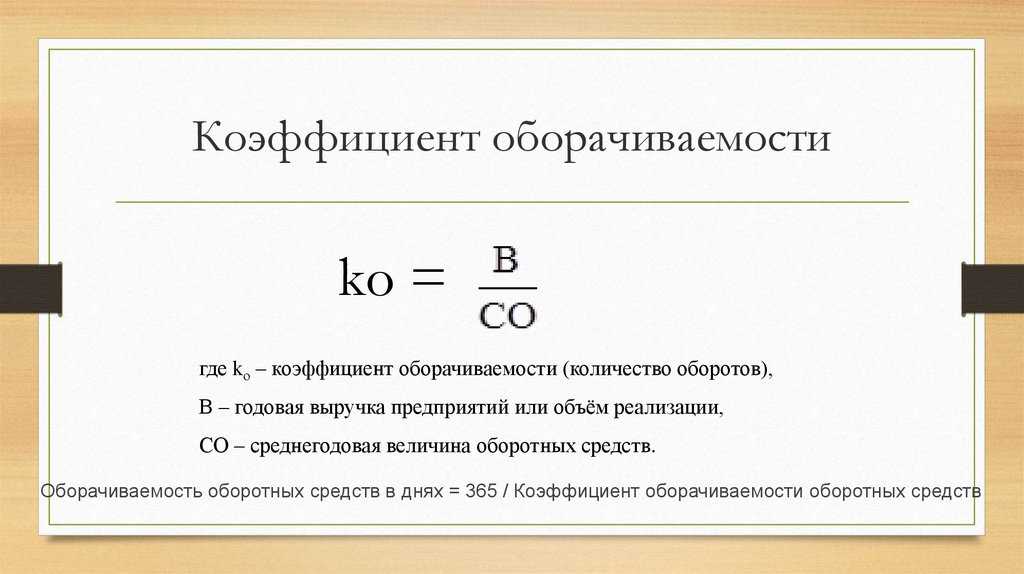

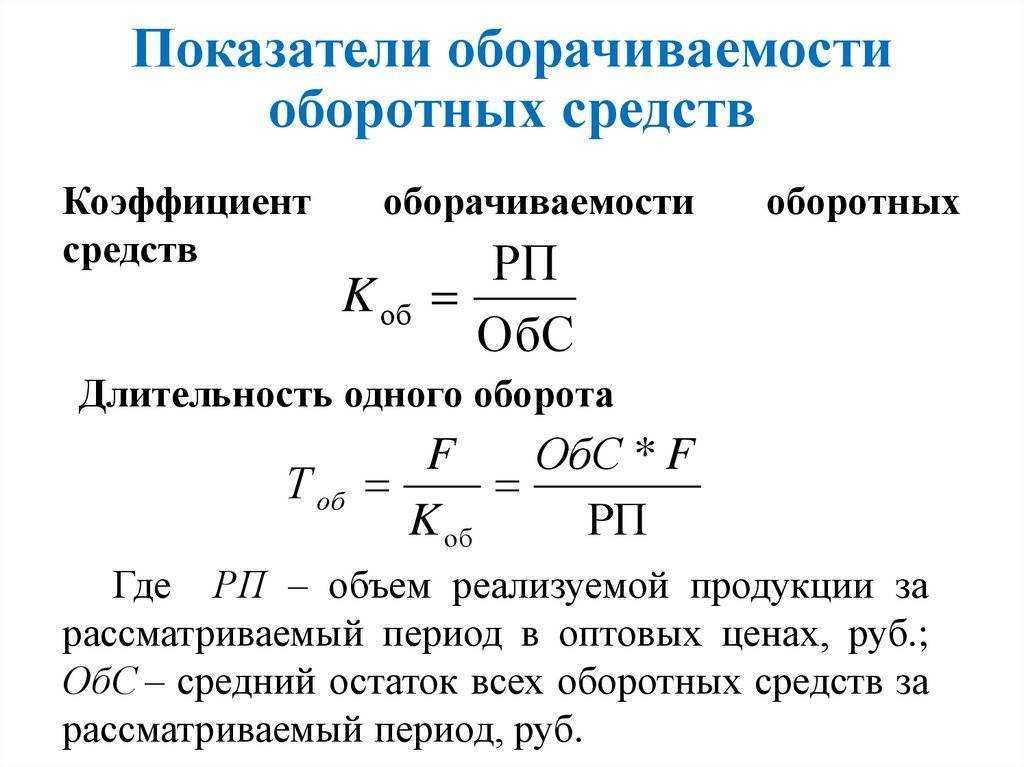

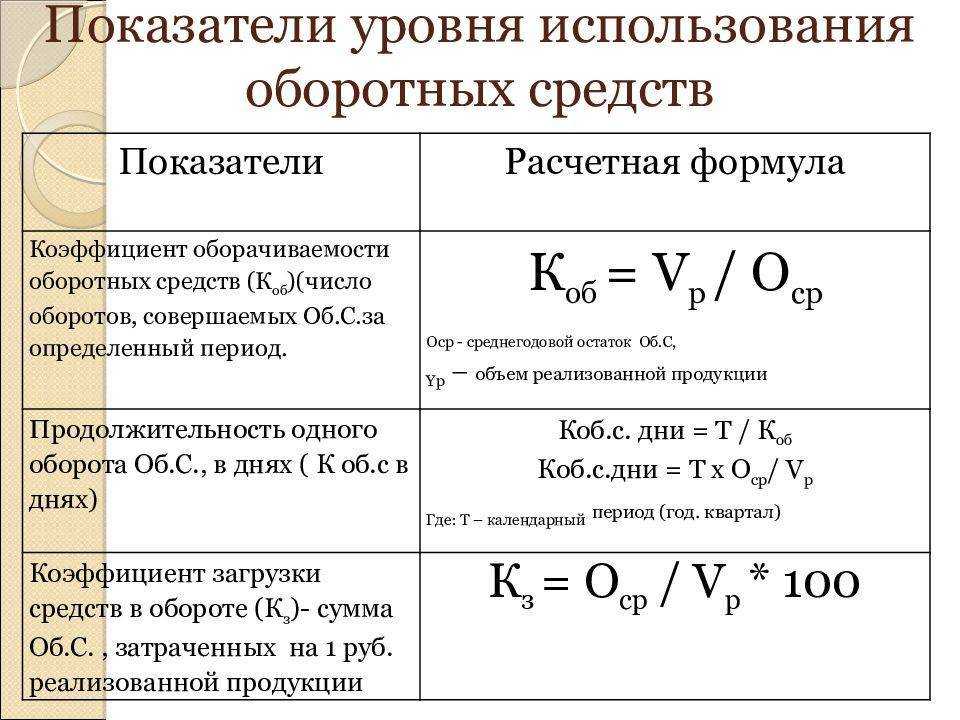

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности?

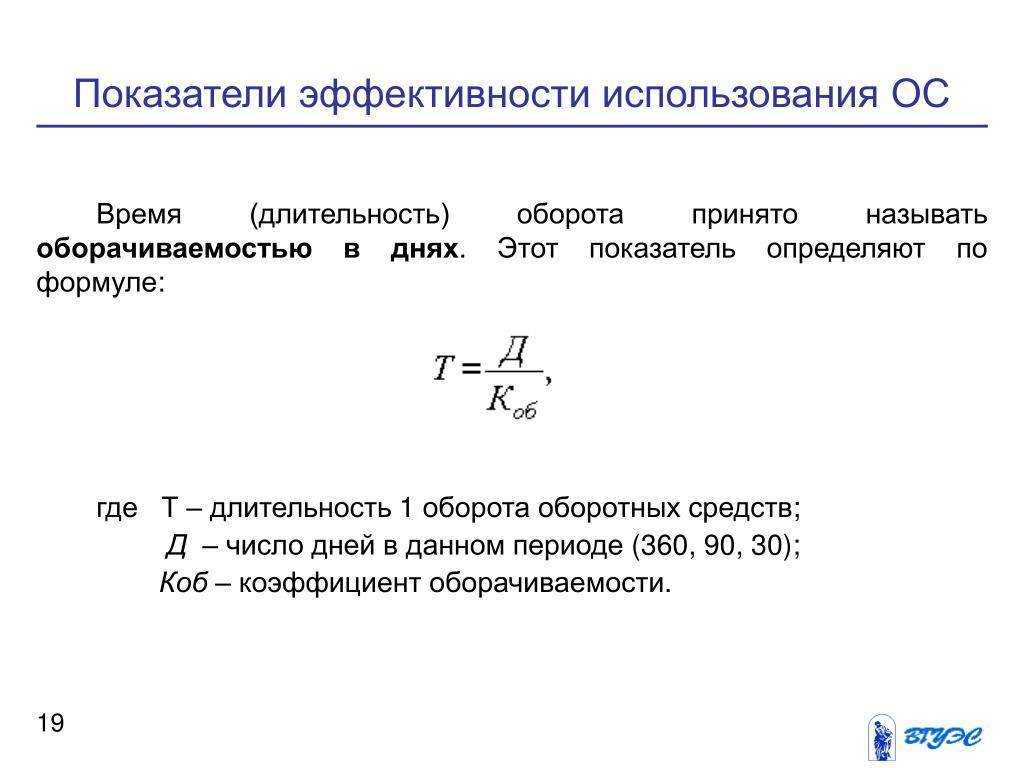

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Виды оборотного капитала

Оборотный капитал представлен во II разделе бухгалтерского баланса «Оборотные активы» и включает в себя:

— запасы;

— дебиторскую задолженность;

— краткосрочные финансовые вложения;

— денежные средства.

В зависимости от частоты использования его принято подразделять на постоянный и переменный. К первому виду относится часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Переменный оборотный капитал отражает дополнительные активы, потребность в которых может возникнуть у компании в пиковые или кризисные периоды.

По степени ликвидности (скорости превращения в денежные средства) оборотные активы можно классифицировать как:

• Наиболее ликвидные (денежные средства и краткосрочные финансовые вложения);

• Быстрореализуемые (краткосрочная дебиторская задолженность);

• Медленно реализуемые (долгосрочная дебиторская задолженность, запасы и прочие оборотные активы).

По роли в воспроизводственном процессе оборотный капитал может быть представлен, как участвующий в процессе производства и задействованный в процессе обращения.

Коэффициент оборачиваемость запасов и собственного капитала

Коэффициент оборачиваемости запасов характеризует и позволяет проанализировать бизнес процессы, связанные с обновлением (полным или частичным) запасов компании. Его расчет позволяет определить количество раз, которое были использованы имеющиеся остатки запасов в отчетном периоде.

Почему это важно? Излишние ресурсы, которые не успевают использоваться в процессах создания услуг и продуктов, ведут к увеличению бухгалтерских статей расходов и снижению расчетной прибыли компании. Поэтому опытные руководители стараются соблюдать такое значение коэффициента оборачиваемости запасов, которое отражает быстрое движение имеющихся остатков и оптимальное их использование во всех процессах выпуска продукции

В процессе анализа показателя, следует учитывать несколько факторов:

- высокий коэффициент оборачиваемости запасов (сравнение идет с показателями прошлых периодов или средними) может сигнализировать о том, что остатки слишком малы для обеспечения эффективности работы.

- в противном случае, имеющиеся запасы не пользуются спросом у производства или их сумма накоплена в избытке, который ухудшит общие финансовые показатели деятельности.

Все просто – чем активнее работает компания, тем меньше должно быть значение показателя, и затраты на приобретение сырья и материалов будут быстрее возвращаться в виде выручки от реализации. Так как нет жестких нормативных значений для конкретных отраслей, то анализ проводится по динамике изменений в ту или иную сторону, в сравнении с прошлыми отчетными периодами.

Коэффициент оборачиваемости собственного капитала используется для расчета скорости использования средств компании в отчетном периоде. Анализ показателя позволяет изучить некоторые аспекты финансовой деятельности компании или предприятия, за счет оценки следующих факторов:

- с точки зрения экономики — коэффициент оборачиваемости собственного капитала отражает активность денежного оборота вложенного капитала;

- с финансовой – продолжительность периода одного оборота вложенных в компанию средств;

- с точки зрения коммерции – излишнюю активность или недостаточный уровень продаж.

Рассмотрим несколько ситуаций оценки значения коэффициента оборачиваемости собственного капитала и их возможные последствия:

- Высокое значение позволяет сделать вывод о том, что темпы реализации превышают финансовые возможности фирмы и ей потребуется привлечение кредитных средств, что может привести к невозможности исполнения обязательств перед кредиторами и прочим негативным финансовым последствиям.

- Низкая оборачиваемость собственного капитала означает, что имеющиеся финансовые ресурсы используются неэффективно и надо активизировать процессы выпуска или реализации продукции для ускорения процесса использования капитала.

Также важно всесторонне оценить затраты: статьи, классификация, учет приведены в соответствующей статье блока

Оборачиваемость собственного капитала

Рассчитывается для определения скорости собственного капитала организации за отдельно взятый период.

Оборачиваемость капитала собственных средств организации призвана характеризовать различные аспекты финансовой активности предприятия. Например, с экономической точки зрения этот коэффициент характеризует активность денежного оборота вложенного капитала, с финансовой – скорость одного оборота вложенных средств, а с коммерческой – излишки или недостаточность продаж.

Если этот показатель показывает значительное превышение уровня реализации товаров (услуг) над вложенными средствами, то как следствие, начнется рост кредитных ресурсов, что, в свою очередь, позволяет достичь предела, за которым повышается активность кредиторов. В этом случае к собственному капиталу увеличивается отношение обязательств и растет кредитный риск. А это влечет за собой невозможность оплачивать данные обязательства.

Низкая же оборачиваемость капитала собственных средств указывает на их недостаточное вложение в производственный процесс.

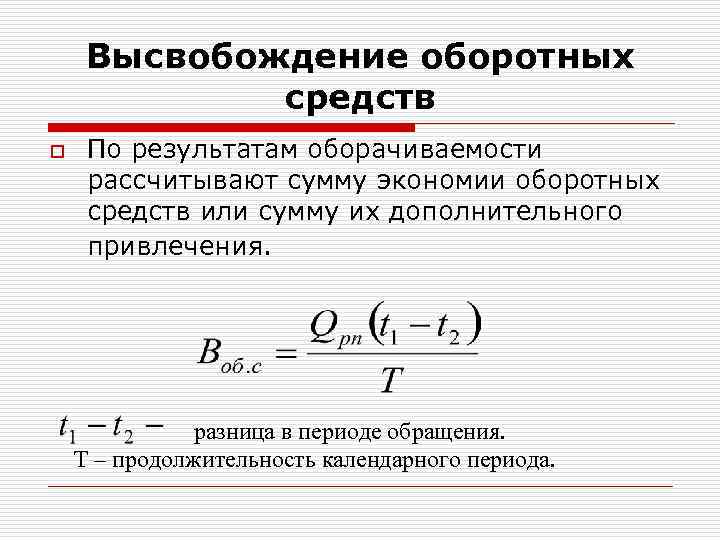

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли

Понятие оборотных средств и их роль в деятельности предприятия

Определение 1

Под оборотными средствами хозяйствующего субъекта в общем смысле принято понимать денежные средства, авансируемые в фонды предприятия с целью обеспечение непрерывности процессов производства и реализации его продукции.

Фактически оборотными средствами выступают предметы труда, имеющие денежную (стоимостную) оценку и отвечающие следующим критериям:

- полное использование на протяжении одного цикла производства;

- непрерывное изменение натурально-вещественной формы;

- перенос стоимости на конечный продукт.

Оборотные средства состоят из производственных оборотных фондов и фондов обращения, каждый из которых включает целый ряд элементов (рисунок 1).

Статья: Оборотные средства: формулы

Найди решение своей задачи среди 1 000 000 ответов

Рисунок 1. Состав и структура оборотных средств субъекта хозяйствования. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Состав и структура оборотных средств субъекта хозяйствования. Автор24 — интернет-биржа студенческих работ

Замечание 1

Как правило, оборотные средства формируются в основном из производственных фондов, представленных преимущественно запасами (сырье, расходные материалы, топливо и пр.). На долю фондов обращения приходится порядка 30% всех оборотных средств.

Подобным соотношением отдельных элементов оборотных средств предприятия характеризуется их структура. В то же время следует понимать, что она не несет в себе обязательственного характера и может видоизменяться в зависимости от конкретных условий хозяйствования и отраслевой специфики деятельности предприятия.

Так или иначе, оборотные средств выступают неотъемлемой частью имущества предприятия и играют огромную роль в его финансово-хозяйственной деятельности. Именно они в процессе своего кругооборота обеспечивают непрерывность воспроизводственного процесса, постоянно меняя свои формы (денежные средства – производственные запасы и сырье для изготовления продукции – готовая продукция – денежные средства и так далее).

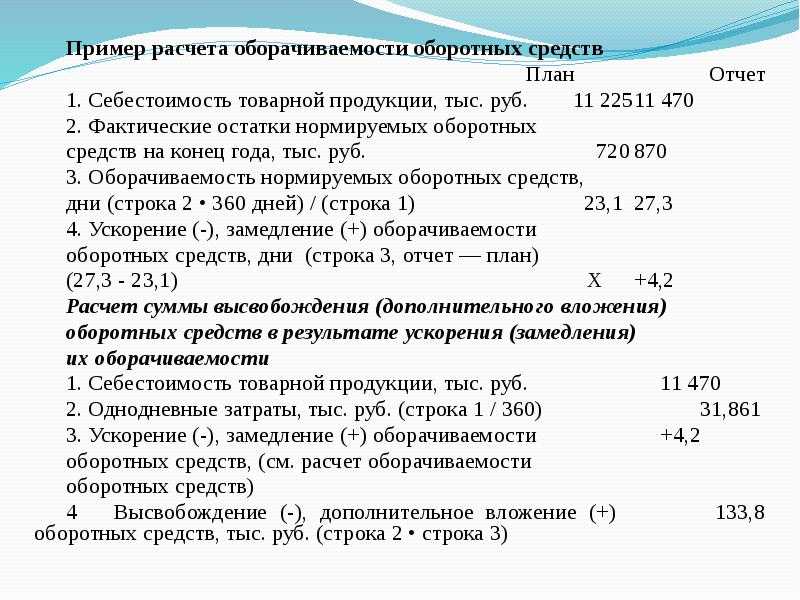

Ищем цифры для расчета

Источником информации для экономического анализа служат данные бухучета. Вам понадобятся бухгалтерский баланс (форма №1), отчет о прибылях и убытках (ОПУ) (форма №2). Документы берут за исследуемый период. Обычно информация черпается из годовой бухгалтерской отчетности.

Объем реализованной продукции (РП) – это сумма по строке 10 ОПУ, где отображается нетто-выручка.

Средняя стоимость ОС рассчитывается путем деления пополам суммы, имевшей место на начало и конец периода:

СО = (СО нач + СО кон)/2.

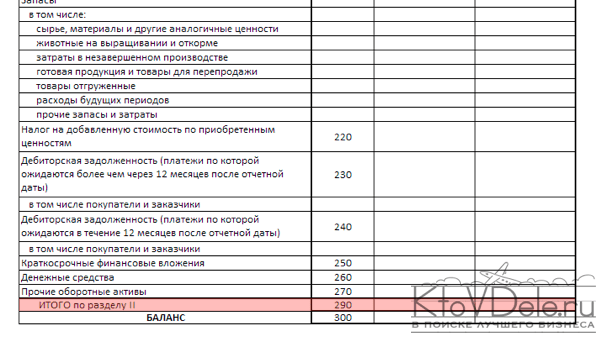

Снова встает вопрос: где раздобыть данные? На этот раз источником станет бухгалтерский баланс – а именно строка с кодом показателя 290, подытоживающая раздел «Оборотные активы». По ней отражается сумма всех ОС – запасов, финансов, «дебиторки», краткосрочных вложений.

Оборотные средства: понятие, состав и роль в производстве

Оборотные средства — денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборотные средства — стоимостная оценка фондов обращения и оборотных производственных фондов.

Главная цель оборотных средств — … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Оборачиваемость оборотных средств — важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи — выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства. В состав оборотных средств входят различные группы предметов труда и денежных средств

Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств:

-

Оборотные производственные фонды — включают в свой состав:

-

производственные (складские) запасы — предметы труда, еще только ожидающие вступления в производство.К ним относятся:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- комплектующие;

- вспомогательные материалы;

- топливо;

- тара;

- запчасти;

- быстроизнашивающиеся и малоценные объекты.

-

запасы в производстве — предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств:

- незавершенное производство (НЗП) — обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

- расходы будущих периодов (РБП) — затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

- полуфабрикаты для собственного потребления — полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

-

-

Фонды обращения — это средства предприятия связанные со сферой обращения, то есть с обслуживанием товарооборота.

Фонды обращения состоят из следующих элементов:

-

готовая продукция:

- готовая продукция на складе;

- отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).

-

денежные средства и расчеты:

- денежные средства в кассе (наличные средства);

- денежные средства на расчетном счете (или на депозите);

- доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

- дебиторская задолженность.

-

Процентное соотношение между отдельными группами или элементами оборотных средств — структура оборотных средств.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Оборачиваемость кредиторской и дебиторской задолженности

Помимо общего определения, существуют индивидуальные подвиды описываемого показателя, такие как коэффициент оборачиваемости кредиторской задолженности и аналогичный показатель оборачиваемости дебиторской задолженности.

Рассмотрим их характерные особенности и методы расчета.

- Коэффициент оборачиваемость кредиторской задолженности. Показатель позволяет исследовать существующую связь между суммой задолженности компании перед поставщиками и подрядчиками и общей стоимостью всех приобретенных в отчетном периоде товаров, работ и услуг.

Вычисление оборачиваемости кредиторской задолженности показывает, какое количество раз в отчетном периоде было произведено погашение на сумму ее средней величины. Соответственно, чем меньше доля кредиторской задолженности и выше значение коэффициента ее оборачиваемости, тем устойчивее финансовое положение предприятие и тем лучше оно готово к различного рода форс мажорным обстоятельствам, способным временно снизить эффективность деятельности и текущие финансовые результаты.

- Коэффициент оборачиваемости дебиторской задолженности. В противоположность предыдущему показателю, он отображает скорость возврата дебиторской задолженности, которая возникает у потребителей услуг и товаров компании, в случае их приобретения без полной или своевременной оплаты.

Наиболее часто используемый период расчета – календарный год. Суть показателя – количество раз, которое компания получила оплату за продукцию в сумме, равной средней величине остатка дебиторской задолженности. С его помощью можно оценить качество работы с клиентами и дать оценку деятельности подразделений, занимающихся возвратом неоплаченных сумм по приобретенным товарам и услугам. Также он дает характеристику политике продажи в кредит и эффективности работы с покупателями, то есть насколько результативно взыскивается дебиторская задолженность.

Для коэффициента оборачиваемости дебиторской задолженности не существует жесткого нормирования и общих принципов оценки его значений. Они специфичны, в зависимости от отрасли, в которой работает компания и типа предприятия. Единственный общий принцип – чем быстрее оборачивается дебиторская задолженность, тем оперативнее и качественнее предприятие работает с клиентами по получению оплаты за реализованную продукцию. Существуют и исключения – когда предприятие активно использует кредитные схемы оплаты за свои услуги и продукцию, тогда коэффициент оборачиваемости дебиторской задолженности не является главным финансовым ориентиром.

Анализ КобОС

Значение показателя говорит о многом. Когда коэффициент больше 1, предприятие считается рентабельным. Если он превышает 1,36, организация сверхрентабельна – значит, экономическая политика организована рационально.

Важно исследовать КобОС в динамике. Для наглядности удобны таблицы, по которым легко проследить изменения, сделать выводы

Рост коэффициента расценивается положительно. Причиной прогресса выступают следующие явления:

- увеличение объемов продаж;

- рост прибыли;

- повышение эффективности использования ресурсов;

- улучшение работы организации;

- понижение уровня оборотных фондов;

- внедрение инноваций.

Уменьшение Коб – тревожный сигнал о назревающих проблемах. Это отрицательный момент, появлению которого способствуют:

- ошибки в общей стратегии;

- падение спроса;

- рост задолженностей;

- переход на принципиально новый уровень: изменение масштабов либо характера производства, внедрение других технологий.

Повысить Коб поможет:

- увеличение скорости роста объемов продаж в сравнении с темпами ОС;

- уменьшение материало- , энергоемкости производства;

- улучшение характеристик товара;

- повышение конкурентоспособности;

- сокращение продолжительности процессов производства;

- обновления в системе снабжения материалами, сфере продаж.

Коэффициент оборачиваемости инвестированного капитала

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала.

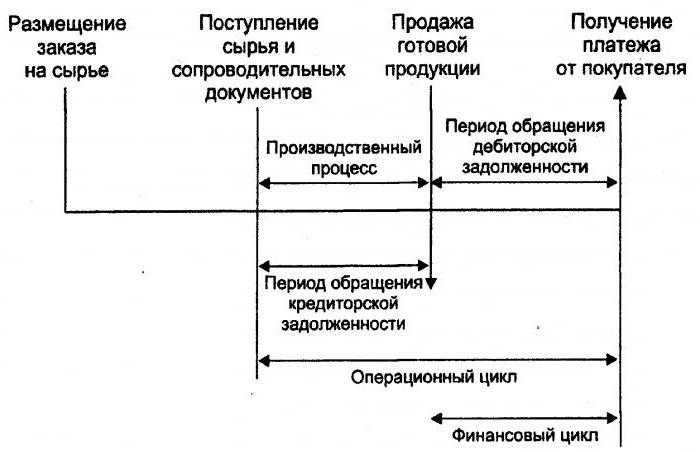

Денежный цикл

Или, как его еще называют, оборотный капитал – это временной период оборачиваемости денежных средств. Его начало – момент приобретения рабочей силы, материалов, сырья и пр. Его конец – получение денег за реализованный товар или предоставленные услуги. Величина этого периода показывает, насколько эффективно управление оборотным капиталом.

Короткий денежный цикл (положительная характеристика деятельности организации) дает возможность быстро вернуть средства, вложенные в оборотные активы. Многие предприятия, имеющие прочные позиции на рынке, проведя анализ оборачиваемости, получают отрицательный коэффициент оборотного капитала. Это объясняется, например, тем, что подобные организации имеют возможность навязывать свои условия и поставщикам (получая различные платежные отсрочки), и покупателям (значительно уменьшая срок оплаты за поставленные товары (услуги)).

Как провести анализ оборачиваемости активов

Чем меньше период оборота, тем лучше деловая активности организации и тем эффективнее используются ресурсы. Для анализа используются рекомендованные значения показателей. При этом на законодательном уровне подобные нормативы не утверждаются. Результаты оцениваются предприятиями самостоятельно с учетом специфики их отраслевой деятельности. Чтобы определить стратегию развития, нужно понять, какую долю выручки приносит каждый из видов активов – как рассчитать:

Оборотные активы

Запасы, продукция, дебиторская, кредиторская задолженность – уровень продуктивности определяется просто. Каждый рубль выручки приносит вложенная стоимость запасов, готовой продукции или отгрузки или закупок. При этом, чтобы оценить влияние отдельного договора с покупателем или поставщиком, нужно взять сумму задолженности по конкретному договору.

Основные средства

При этом следует учитывать также и установленный СПИ (срок полезного использования). Рассчитывать, сколько выручки приносят вложенные в основные фонды средства, рекомендуется по каждому из видов имеющегося на балансе имущества. К примеру, по зданию, или транспортному средству, предоставленному в аренду; по дорогостоящему оборудованию, задействованному в производственных процессах.

Если таким образом считать оборачиваемость по конкретным отдельным видам ОС или группам ОС (ЕГДП) и сравнить период оборота этих ОС с их СПИ, то анализируя отклонения периода оборота данных активов от сроков полезного использования, можно судить об эффективности использования этих основных средств. Подобным способом также можно определить ценность эксплуатации вспомогательного имущества, которое не приносит прибыль компании напрямую.

Финансовые активы

При оценке эффективности финансовых вложений организации нужно помнить, что выручка – это, в первую очередь, результат операционной деятельности предприятия и иногда инвестиционной. Поэтому оборачиваемость финансовых активов (неторговых) отдельно рассчитывать некорректно, поскольку такие вложения не генерируют выручки. К примеру, нельзя рассчитать оборачиваемость таких финансовых активов, как приобретенные акции или долговые обязательства другого предприятия и пр. В GAAP в балансе активы группируются по степени убывания ликвидности при составлении бухгалтерского баланса, ликвидность каждого вида активов тесно связана с их оборачиваемостью.

Заключение

Данный коэффициент есть оценка деятельности компании не с точки зрения прибыльности, но с позиции интенсивности и эффективности использования оборотных активов. И важным показателем роста скорости оборотов является выручка – в формуле числитель. Повысим объем выручки – возрастет коэффициент оборачиваемости функционирующего капитала. Для этого нужно увеличить количества проданного продукта при той же стоимости задействованного ресурса (на его производство, закупку и прочее). Или сократить объемы(стоимость) средств, которые уже обеспечены стабильной численностью реализованной продукции.

Снижение скоростного коэффициента оборотов – месседж о том, что снизились продажи или стали накапливать лишние оборотные активы.