Модернизация, реконструкция и ремонт

Вопрос, к какому виду восстановления отнести затраты, весьма важен. Если окажется, что компьютер подвергся ремонту, то его технические и экономические показатели в процессе эксплуатации не изменились. При этом не играет роли, текущий, средний или капитальный ремонт был проведен. Затраты на ремонт ПК не увеличивают его первоначальной стоимости, поскольку они призваны лишь устранять последствия износа частей ПК.

Затраты на реконструкцию и модернизацию могут увеличивать стоимость ПК, если в результате проведенных работ его эксплуатационные характеристики существенно улучшились (см. ст. 257 НК РФ, ПБУ6/01 п. 27).

На заметку! Реконструкция ПК, если она имела место, привела бы к изменению его назначения, т.е. компьютер должен переоборудоваться так, чтобы приобрести иные функции, по сравнению с первоначальными (Пост. ФАС МО от 03- 02-09 №КА-А40/96-09). Такое случается относительно редко, поскольку требует значительных, зачастую экономически неоправданных, затрат времени и средств.

Процедура модернизации означает, что первоначальные основные функции ПК сохраняются, кроме того:

- появляются новые функционалы и возможности для пользователей;

- улучшаются технические характеристики, например, быстродействие, объем памяти и др.

Результат модернизации – обновление, приведение компьютера в соответствие с современными требованиями к ПО и техническим средствам его использования.

Несмотря на очевидные выгоды отнесения затрат к ремонтам (возможность списания в отчетном периоде, без начисления амортизации в БУ и НУ), высока вероятность претензий со стороны ФНС с последующим пересчетом сумм налогов, подлежащих уплате в бюджет.

Затраты на модернизацию ПК должны быть подтверждены первичными документами: договором со сторонней организацией, сметой, актом выполненных работ и т.д. Материалы на модернизацию со склада отпускаются накладными, лимитно-заборными картами, требованиями на отпуск и пр.

Модернизация ПК чаще всего включает в себя такие работы, как:

- замена жесткого диска;

- наращивание оперативной памяти;

- замена процессора, оперативной памяти, материнской платы (зачастую в комплексе);

- замена видеокарты;

- замена монитора на более современный.

Соответствующие формулировки могут встречаться и в первичных документах.

Приобретение дополнительных устройств для установки на имеющийся компьютер

Цель приобретения компьютерной техники — замена вышедшей из строя составной части компьютера или его дооборудование. Например, у компьютера, учитываемого в качестве инвентарного объекта, сломалась клавиатура и ее нужно поменять. Тогда расходы на приобретение новой клавиатуры будут относиться на подстатью 346 «Увеличение стоимости прочих материальных запасов» КОСГУ. Дело в том, что замена вышедшей из строя составной части компьютера (системного блока, монитора, клавиатуры, мыши) не увеличивает его стоимость (письмо Минфина России от 30.12.2019 № 02-08-05/103745). Само устройство, приобретаемое в качестве запасной части, будет учитываться в составе материальных запасов до момента замены (пп. 99, 118 Инструкции № 157н*(1)). При замене оно будет списано на расходы текущего года (себестоимость готовой продукции, работ, услуг). Информация о замене отразится в Инвентарной карточке учета нефинансовых активов (ф. 0504031). Однако с учетом п. 27 Стандарта «Основные средства»*(5) возможно изменение стоимости компьютера, если по итогам замены вышедшей из строя части меняются его первоначальные характеристики. Если должностные лица учреждения принимают решение о такой замене, то расходы на приобретение запчасти будут относиться на подстатью 347 КОСГУ. В учете отразятся следующие записи: 1. Принята к учету приобретенная запчасть при принятии решения о том, что в результате замены первоначальные характеристики компьютера не изменятся*(4): Дебет 0 105 Х6 346 Кредит 0 302 34 73Х. 2. Принята к учету приобретенная запчасть при принятии решения о том, что в результате замены первоначальные характеристики компьютера изменятся*(4): Дебет 0 105 Х6 347 Кредит 0 302 34 73Х. Аналогичным образом будет учтена часть компьютера (приобретаемая компьютерная техника), которая ранее не стояла в компьютере. Например, у компьютера не было внешнего usb-модема. Он был приобретен, чтобы использоваться постоянно непосредственно с конкретным компьютером. То есть произойдет дооборудование существующего компьютера (модернизация с дооборудованием).

Любая приобретаемая компьютерная техника при выборе способа ее учета должна пройти «тест» на возможность ее самостоятельного использования. Например, учреждение приобретает веб-камеру. Сразу отметим, что срок ее полезного использования составляет более 12 месяцев. Тут возможны несколько способов ее использования. В том числе, как самостоятельный инвентарный объект: веб-камера находится у ответственного лица и может устанавливаться на различные компьютеры. В таком случае она учитывается как основное средство, а расходы на ее приобретение относятся на статью 310 КОСГУ. В учете отразятся следующие бухгалтерские записи: 1. Расходы по приобретению веб-камеры отнесены на формирование ее первоначальной стоимости: Дебет 0 106 Х1 310 Кредит 0 302 31 73Х. 2. Веб-камера принята к учету как инвентарный объект: Дебет 0 101 Х4 310 Кредит 0 106 Х1 310.

Итак, мы остановились в статье на наиболее распространенных вариантах приобретения компьютерной техники. Для каждого рассмотрели коды КОСГУ для отнесения расходов и бухгалтерские записи по ее учету

При этом еще раз обращаем ваше внимание: выбранный способ учета закрепляется в учетной политике учреждения! Потому что одна и та же компьютерная техника при различном ее использовании может «подпадать» под несколько описанных в статье вариантов учета

ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА

ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА (computer equipment hardwave). Совокупность технических и математических средств, методов и приемов, используемых для обучения и ускорения решения трудоемких задач, связанных с обработкой информации, путем частичной или полной автоматизации вычислительного процесса. С помощью вычислительной техники осуществляется сбор, обработка и хранение информации.

Основу современных технических средств вычислительной техники составляют электронные вычислительные машины (ЭВМ).

Термины и определения, используемые в селекции, генетике и воспроизводстве сельскохозяйственных животных. — М.: ВНИИплем. И. М. Дунин. 1996.

Смотреть что такое «ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА» в других словарях:

-

вычислительная техника — вычислительная техника; отрасл. счетная техника; счетно решающая техника; счетно вычислительная техника Совокупность средств (машины, устройства, приборы, номограммы и др.), предназначенных для ускорения и автоматизации процессов, связанных с… … Политехнический терминологический толковый словарь

-

ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА — 1) совокупность технических и математических средств (вычислительные машины, устройства, приборы, программы и пр.), используемых для механизации и автоматизации процессов вычислений и обработки информации. Применяется при решении научных и инже … Большой Энциклопедический словарь

-

вычислительная техника — — Тематики информационные технологии в целом EN computer technology … Справочник технического переводчика

-

вычислительная техника — 1) совокупность технических и математических средств, методов и приёмов, используемых для механизации и автоматизации процессов вычислений и обработки информации. Основу технических средств современной вычислительной техники составляют… … Энциклопедия техники

-

вычислительная техника — 1) совокупность технических и математических средств (вычислительные машины, устройства, приборы, программы и пр.), используемых для механизации и автоматизации процессов вычислений и обработки информации. Применяется при решении научных и… … Энциклопедический словарь

-

вычислительная техника — skaičiavimo technika statusas T sritis radioelektronika atitikmenys: angl. computing technique vok. Rechentechnik, f rus. вычислительная техника, f pranc. technique de calcul, f … Radioelektronikos terminų žodynas

-

Вычислительная техника — совокупность технических и математических средств, методов и приёмов, используемых для облегчения и ускорения решения трудоёмких задач, связанных с обработкой информации, в частности числовой, путём частичной или полной автоматизации… … Большая советская энциклопедия

-

ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА — 1) совокупность технич. и матем. средств, используемых для механизации и автоматизации процессов вычислений и обработки информации. Основу технич. средств В. т. составляют вычислительные машины и устройства (ЭВМ, АВМ, микрокалькуляторы,… … Большой энциклопедический политехнический словарь

-

ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА — совокупность техн. и матем. средств (вычислит. машины, устройства, приборы, программы и пр.), используемых для механизации и автоматизации процессов вычислений и обработки информации. Применяется при решении науч. и инж. задач, связанных с… … Естествознание. Энциклопедический словарь

-

Вычислительная техника — … Википедия

-

Вычислительная техника — совокупность технических и математических средств, используемых для механизации и автоматизации математических вычислений и обработки информации. Подразделяется иа простейшие средства (логарифмические линейки, арифмометры и др.), счётно клавишные … Словарь военных терминов

Книги

- Вычислительная техника. Учебник для студентов учреждений среднего профессионального образования, Келим Юрий Михайлович. Изложены сведения об электронной вычислительной технике: классификация, характеристики, принцип действия цифровых вычислительных машин (компьютеров); виды информации и способы представления… Купить за 1315 грн (только Украина)

- Вычислительная техника, Ю. М. Келим. Изложены сведения об электронной вычислительной технике: классификация, характеристики, принцип действия цифровых вычислительных машин (компьютеров); виды информации и способы представления… Купить за 1194 грн (только Украина)

- Вычислительная техника и информационные технологии, Тюрин И.. Вычислительная техника и информационные технологии. Цифровая схемотехника: [учеб. пособие для вузов по направлению подгот. дипломир. специалистов 210400… Купить за 853 руб

Другие книги по запросу «ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА» >>

Особенности приказа, общие моменты

Если перед вами встала задача по созданию приказа о модернизации основного средства, а вы не вполне уверены в том, как именно его следует написать, прочитайте расположенные ниже рекомендации и ознакомьтесь с примером – на его основе у вас легко получится сделать собственный документ.

Прежде всего, приведем некоторые общие сведения, характерные для всех подобного рода бумаг.

- Для начала, скажем о том, что приказ может составляться в произвольном виде, поскольку на сегодняшний день унифицированный образец данного документа отсутствует. Но если в организации есть утвержденный шаблон приказа, то распоряжение нужно делать по его типу. При этом вариант оформления должен быть определен в нормативных актах предприятия.

- Приказ допускается писать от руки или печать на компьютере, но с обязательно последующей распечаткой – она нужна для того, чтобы у директора и работников компании была возможность поставить под ним свои личные подписи.

- Проштамповывать бланк при помощи штемпельных клише не обязательно – печати надо использовать только тогда, когда эта норма в отношении внутренних бумаг установлена в учетной политике фирмы.

- Приказ составляется всегда в одном оригинальном экземпляре и затем фиксируется в журнале учета распорядительной документации, который обычно находится у секретаря.

- Длительность действия приказа определяется индивидуально в самом документе, если же таковой отметки в нем нет, то она автоматически приравнивается к одному году с момента его создания.

- После составления и ознакомления с приказом заинтересованных лиц, он передается на хранение секретарю или иному ответственному работнику. После того, как период его действия истечет, бланк можно отправить в архив предприятия, где он должен содержаться в течение срока, установленного законодательством или внутренними документами предприятия.

Замена комплектующих: модернизация и ремонт

Понятие и назначение модернизации

Для многих экономических субъектов, особенного производственного профиля деятельности, основные средства чрезвычайно важны. Их количество, технико-экономические характеристики напрямую влияют на качество выпускаемого продукта, выполненной работы или оказанной услуги, а, следовательно, на результат всей деятельности компании.

В настоящее время, когда предложение товаров разнообразно, как ни когда, его качество с одновременно низкой стоимостью выходит на первый план. Конкуренция среди продавцов аналогичного продукта вынуждает товаропроизводителей с регулярным постоянством совершенствовать свои внутренние бизнес-процессы. В связи с этим руководство стремится задействовать в своем бизнесе самое современное оборудование. Это особенно актуально для высокотехнологичных сфер – атомная энергетика, системы навигации, космическая сфера, компьютерная техника, роботостроение и прочее.

Статья: Модернизация в бухгалтерском учете

Найди решение своей задачи среди 1 000 000 ответов

В настоящее время, зачастую, недостаточно просто провести ремонт или работы поддерживающего характера. При моральном износе оборудования или его отдельных частей требуется его модернизация, которая должна найти отражение в учетной системе хозяйствующего субъекта.

Определение 1

Под модернизацией следует понимать работы в отношении оборудования — станков, технологических линий, аппаратов и проч., которые обязательно ведут к одному или совокупности нижеследующих результатов:

- улучшение производительности и иных технико-экономических показателей;

- изменение характера использования объекта основных фондов для производственных или управленческих целей;

- увеличение возможности их загрузки;

- повышение качественных характеристик продукта компании.

Используемые технологии

- Один клик — одна операция.

- Интеграция с внешними справочниками, НСИ ERP систем.

- Штрихкодирование.

- Расширяемый набор свойств объектов учета.

- Интеграция с бухгалтерским учетом.

- Любой отчет без изменения конфигурации.

Мы постарались сделать данную подсистему не только функциональной, но и удобной для оперативной работы каждого сотрудника. Использование передового опыта ITIL и интеграция с требованиями бухгалтерии позволяет в разы сократить трудоемкость учета и инвентаризации активов. Почувствуйте разницу, узнайте как можно повысить эффективность своей работы:

Директору по ИТ:

Создать комплексную систему управления, включающую в себя процесс управления конфигурациями, отчетность и метрики оценки результата работы сотрудников. В любой момент получить отчет о количестве единиц вычислительной техники, лицензий, комплектующих, их расположении и расходах по статьям бюджета и видам работ.

Руководителям компании:

Реализовать эффективный учет, оптимизировать затраты, стандартизовать управление вычислительной техникой и активами. Возможность отображать состояния объектов обслуживания,по всем услугам и проектам, их работоспособность, стоимость и влияние простоев на ход проекта.

Инженерам службы сопровождения:

База знаний и история ремонтов техники, позволяет быстрее производить диагностику оборудования. Все необходимые в оперативной работе действия выполняются не далее одного клика мышкой (поступление, перемещение, комплектация, обслуживание,списание). Возможно оперативное формирование документов для бухгалтерии (ОС-1,ОС-2, накладная). Вы можете в любой момент добавить необходимые формы, например паспорт оборудования.

Системным администраторам:

Вести учет техники, расходных материалов по каждому клиенту, рабочему месту. Управлять событиями систем мониторинга как ИТ* компонентов инфраструктуры, систематизировать информацию о предоставлении прав доступа к настройкам оборудования.Вести учет программного обеспечения и оборудования как объектов основных средств в единой базе регламентированного учета.

Выбор КВР и кодов КОСГУ

Ответ

Выбор КОСГУ будет зависеть от цели приобретения системного блока и монитора.

Если приобретаете системный блок и монитор в качестве комплектующих, материалов, деталей и прочих изделий для ПК с целью их сборки в единый инвентарный объект и принятия его к учету в качестве объекта ОС, то это подстатья 347 КОСГУ(Письмо Минфина России от 24.12.2022 N 02-08-05/101462).

Если материальные запасы расширяют функциональные возможности компьютера, улучшают его технические характеристики, увеличивают первоначальную (балансовую) стоимость — расходы на них отнесите на подстатью 347 КОСГУ (Письмо Минфина России от 24.12.2022 N 02-08-05/101462).

Если покупаете системный блок и монитор как запчасти для ремонта компьютера, то отразите по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ.

УСН

Отличия модернизации от ремонта

Модернизация входит в состав реконструкции, их действие направлено на усовершенствование, поэтому отличий между ними нет, а зачастую путают другие два понятие, такие как ремонт и модернизация.

Для предприятия выгоднее провести ремонт того или иного ОС, поскольку затраты можно списать сразу же, в свою очередь при реконструкции их придется списывать через амортизацию, увеличив первоначальную стоимость. Но ИФНС всячески пытается, наоборот, в ремонте разглядеть модернизацию.

Если возникла ситуация, при которой в сломавшейся технике вы, например, заменили какую-либо деталь на более усовершенствованную, возникает риск опять таки претензий от налоговиков, что произошел не ремонт, а усовершенствование. Однако, если функциональное назначение объекта не изменилось, то правда на вашей стороне.

Но, чтобы обезопасить себя лучше сделать заключение у технического специалиста о том, что произошел действительно ремонт и составьте служебную записку, по какой причине вы не установили такую же деталь, а прибегли к более совершенной. Если же у вас закрались сомнения в определении и вы не готовы отстаивать свою точку зрения, лучше учтите затраты как расходы на реконструкцию.

Если же на долю расходов приходится значительная сумма, то организация может произвести ремонтные работы за счет заранее сформированного резерва. Чтобы сформировать такой резерв, необходимо в течении долгого периода времени включать определенные суммы в состав себестоимости продукции при этом формируются проводки Дебет 20 (23, 25, 26) Кредит 96, где по кредиту сч. 96 и образуется резерв.

Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если по итогу года, на 96 счете остались средства, т.е. ремонт обошелся дешевле, чем был запасен резерв, то оставшиеся средств нужно списать на 91 счет, тем самым закроется счет 96.Если наоборот суммы резерва не хватает для ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фон

Пример проведения реконструкции и ремонта

На балансе предприятия cтоит трактор. Его первоначальная стоимость равна 400 000 рублей. В 2017 году была проведена модернизация объекта при помощи подрядного метода. Цена работ составила 50 800 рублей (в том числе НДС 7749 рублей).

В БУ были сделаны следующие проводки:

| Проводки | Сумма | Характер операции |

| Дт 08 Кт 60 | 43051,00 | стоимость затрат по модернизации |

| Дт 19 Кт 60 | 7749,00 | учтена сумма НДС по модернизации |

| Дт 01 Кт 08 | 43051,00 | Увеличение первоначальной стоимости |

| Дт 60 Кт 51 | 50800, 00 | Оплата за работу сторонней организацией |

| Дт 68 Кт 19 | 7749,00 | Принят к вычету НДС |

| Счета | Сумма | Операция |

| Ежемесячно с января по декабрь Дт 20,25,26 Кт 96 | 12500 | Начисление резерва 1/12 |

| В момент ремонта

Дт 96 Кт 10,70,69 |

130 000 | Расходы на ремонт |

| В конце года Дт 26 Кт 96 | 20 000 | Сторно неиспользованной суммы резерва |

Модернизация основных средств: бухгалтерский и налоговый учет

Периодически для изменения технологического или служебного назначения объекта основных средств, для использования его в условиях повышенных нагрузок или придания ему иных новых качеств проводятся работы по достройке, дооборудованию, модернизации. В этом их отличие от ремонта, цель которого — поддержание объекта в рабочем состоянии.

Понесенные затраты по модернизации увеличивают первоначальную стоимость объекта основных средств (п. 14 ПБУ 6/01, п. 2 ст. 257 НК РФ).

Затраты на модернизацию отражаются в бухучете по Дебету счета 08 «Вложения во внеоборотные активы» с Кредита счетов 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

Завершенные работы по модернизации относятся в Дебет счета 01 «Основные средства» с Кредита счета 08 «Вложения во внеоборотные активы».

Если после проведения работ по модернизации основного средства повышаются его первоначальные нормативные показатели функционирования, то срок полезного использования объекта может быть увеличен (п. 20 ПБУ 6/01).

В налоговом учете организация тоже может увеличить срок полезного использования объекта, но лишь в пределах его амортизационной группы, в которую объект был включен первоначально (абз. 2 п. 1 ст. 258 НК РФ).

Кроме того, при модернизации организация по указанным затратам может учесть амортизационную премию.

Замена устаревшей техники

Замена устаревшей техники позволяет повысить эффективность работы бухгалтерии. Новые компьютеры и периферийные устройства обеспечивают более высокую производительность, что позволяет сократить время обработки данных и увеличить скорость работы с программами бухгалтерии. Кроме того, новое оборудование имеет больший объем памяти, что позволяет хранить большую базу данных и обеспечивает более быстрый доступ к информации.

Замена устаревшей техники также позволяет повысить надежность системы. Старое оборудование часто столкнется с неполадками и выходом из строя, что может привести к потере данных и дополнительным затратам на восстановление информации. Новое оборудование обычно имеет большую надежность и долговечность, что позволяет избежать таких проблем.

Замена устаревшей техники в бухгалтерии также позволяет сэкономить на затратах. Новые компьютеры и периферийные устройства могут быть более энергоэффективными и иметь более низкое энергопотребление, что снижает расходы на электроэнергию. Кроме того, использование новых компонентов позволяет сэкономить на обслуживании и ремонте системы, так как они обычно требуют меньшей затраты времени и средств на поддержку работы.

Модернизация ОС в 1С: Бухгалтерии предприятия 8

Рабочие процессы и время приводят к тому, что рано или поздно можем столкнуться с таким вопросом, как модернизация основных средств. То есть, будем иметь дело с затратами на объект основных средств, в результате которых улучшится качество применения объекта основных средств, увеличится его первоначальная стоимость. Каким образом осуществить модернизацию основных средств в программе 1С: Бухгалтерия предприятия 8, посмотрим в этой статье.

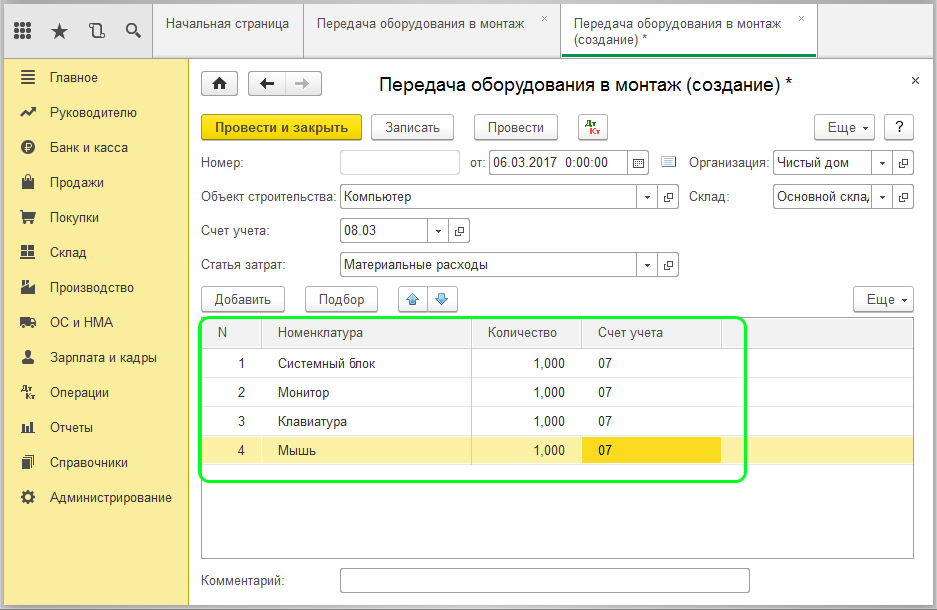

Итак, чтобы сделать модернизацию основного средства в программе, требуется расходы, которые были понесены в текущем периоде на основное средство, собрать на счете 08.03 «Строительство объектов основных средств».

Допустим существует основное средство «Деревообрабатывающий станок», которое было введено в эксплуатацию в начале года. Ежемесячно при закрытии месяца на него начисляется амортизация.

Через некоторое время было принято решение по покупке более мощного двигателя, который улучшит характеристики станка. Поскольку станок уже эксплуатируется, то потребуется произвести модернизацию данного основного средства.

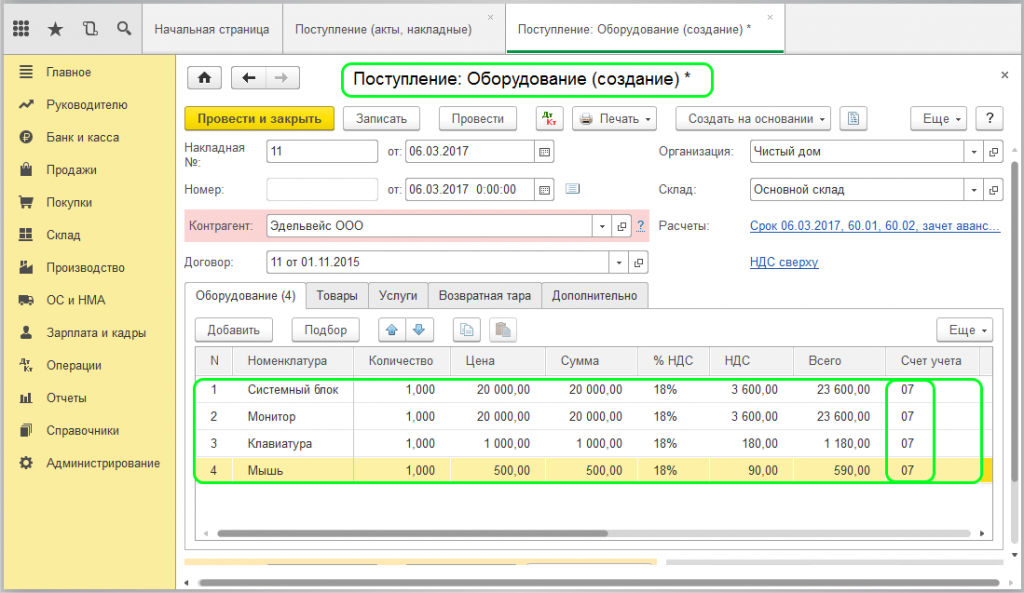

Покупка двигателя осуществляется через документ «Поступление (акты, накладные)», при создании выбирается «Товары».

Если организация понесла дополнительные расходы по замене двигателя, тогда формируем еще раз документ с видом операции «Услуги» и в счете затрат устанавливаем сразу счет 08.03.

Так как при поступлении детали для модернизации основного средства был указан счет учета 10.06, а необходимо собрать все расходы на счете 08.03, то введем на основании документ «Требование-накладная».

На закладке «Материалы» указываем купленную деталь, а на закладке «Счет затрат» — нужный нам счет и заполняем поля «Объект строительства», «Статьи затрат». Если модернизация касается объекта строительства, то и выбирается в одноименное поле модернизируемый объект строительства. В случае модернизации оборудования, как в нашей ситуации, параллельно создается для заполнения объект строительства, пусть это будет «Модернизация станка».

По отчету «Оборотно-сальдовая ведомость по счету» можем проверить, наглядно увидев какая сумма образовалась по дебету счета 08.03.

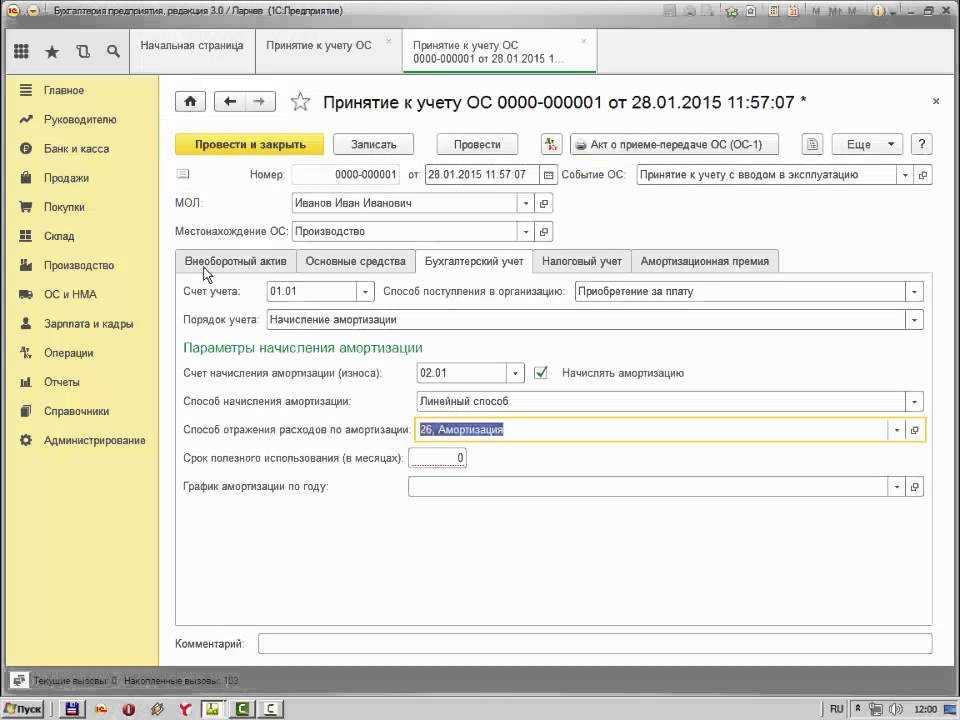

Далее, чтобы затраты перенеслись на стоимость основного средства, следует ввести документ «Модернизация ОС», находящийся в разделе «ОС и НМА».

Итак, каким образом заполняется документ «Модернизация ОС».

Обязательно указываем организацию и местонахождение основного средства, которое подлежит модернизации. На закладке объект строительства указываем объект, установленный в документе «Требование-накладная», счет учета 08.03 и нажимаем «Рассчитать суммы». Общую сумму, которую видим и по бухгалтерскому учету, и по налоговому, совпадает с суммой из оборотно-сальдовой ведомости.

Закладка «Основные средства»: на ней добавляем основное средство, модернизация которого осуществляется и нажимаем кнопку «Распределить», видим опять сумму и срок использования. Есть и третья закладка в этом документе «Амортизационная премия», на которой отмечается флажком, будет ли включаться амортизационная премия в состав расходов. При таком выборе появляются дополнительные поля для заполнения. В соответствии с п.9 ст. 258 НК РФ организация может в налоговом учете применить амортизационную премию при расходах, связанных с модернизацией.

Как только документ «Модернизация ОС» будет проведен, затраты будут списаны со счета 08.03.

После модернизации сумма амортизации рассчитывается также при закрытии месяца регламентной операцией «Амортизация и износ основных средств». В месяце, в котором проводилась модернизация, суммы начислений будут прежними, а в следующем появится временная разница.

Следует обратить внимание, что после модернизации основного средства, сумма амортизации по бухгалтерскому учету и налоговому отличается. Это происходит, потому что формулы для расчета сумм амортизации по бухгалтерскому и налоговому учету различны

В бухгалтерском согласно ПБУ 6/01 в расчете используется оставшийся срок полезного использования и остаточная стоимость на момент модернизации. А в налоговом учете, на основании ст. 259 НК РФ, — изначально принятый срок полезного использования и первоначальная стоимость. Получается, что сумма начислений по налоговому учету будет меньше, появится временная разница и, соответствующий ей, отложенный налоговый актив.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

- «Оприходование материалов после демонтажа основных средств – проводки»;

- «Как оприходовать металлолом от списания основных средств?».

Учет модернизации основных средств в бухгалтерском учете

Учет модернизации ОС ведется в соответствии с ПБУ 6/01 и ст. 257 НК РФ. Если в компании проводится модернизация основных средств, бухгалтерский учет ее нужно вести, опираясь на Методические указания, утвержденные приказом Минфина РФ № 91н от 13.10.2003 г.

Согласно п.14 ПБУ 6/01 и п.2 ст.257 НК РФ модернизация основных средств влияет на увеличение их первоначальной стоимости, а значит, влияет на начисление износа и, в конечном итоге, на чистую прибыль организации.

Для бухучета предназначен счет 08 «Вложения во внеоборотные активы». Затраты, аккумулированные на этом счете, могут затем:

-

включаться в стоимость ОС на счете 01 «Основные средства»;

-

выделяться на специальном субсчете «Модернизация ОС» счета 01 (п.42 Методических указаний).

По учету модернизации основных средств проводки будут следующими:

-

Дт 08 Кт 10, 16, 23, 60, 69, 70, 76 – аккумулирование затрат, понесенных на модернизацию объекта;

-

Дт 01 Кт 08 – увеличена стоимость объекта на сумму понесенных затрат.

Эти расходы также нужно отразить в первичной документации по учету ОС (в инвентарной карточке и т.д.).

К счету 01 можно открыть субсчета 01/12 «ОС на модернизации» и 01/13 «ОС в эксплуатации». Тогда передача объекта на модернизацию будет оформлена следующей проводкой:

Дт 01/12 Кт 01/13

После завершения работ необходимо будет пересчитать сумму амортизации. Это следует сделать независимо от того, увеличился ли в итоге эксплуатационный срок или нет.

Следует помнить, что если срок проведения работ превышает 1 год, и ОС при этом не используют для извлечения дохода, начисление износа на этот период приостанавливается (п.23 ПБУ 6/01, п.3 ст.256 НК РФ). Возобновить начисление износа нужно с 01 числа месяца, следующего за окончанием работ.

Пример:

ООО «Альфа» в период с 01.04.2019 г. по 30.04.2019 г. провело модернизацию фрезерно-гравировального станка.

Первоначальная стоимость станка составляла 637 585 руб., ликвидационная (остаточная стоимость ОС после окончания срока его службы) – 98 457 руб. Срок эксплуатации — 5 лет. Метод начисления износа — линейный. Дата принятия к учету — 15.01.2017 г., дата ввода в эксплуатацию — 01.02.2017 г. Затраты на переоснащение станка составили 187 254 руб. Срок эксплуатации по окончании работ был увеличен еще на 2 года.

Рассчитаем сумму накопленного износа до начала модернизации:

(637 585 — 98 457) / 5 лет / 12 мес. = 8 985 руб. (сумма амортизации в месяц).

В бухучете амортизация станка начисляется с 01.02.2017 – с начала месяца, следующего за месяцем принятия его к учету (п.21 ПБУ 6/01):

8 985 х 11 мес. = 98 835 руб. (амортизация за 2017 г.)

8 985 х 12 мес. = 107 820 руб. (амортизация за 2018 г.)

Т.к. работы длились всего месяц, начисление износа в 2019 г. не прекращалось:

8 985 х 4 мес. = 35 940 руб. (износ с начала 2019 г. до завершения работ).

Итого износ к окончанию работ по модернизации:

98835 + 107 820 + 35 940 = 242595 руб.

Амортизируемая стоимость после завершения работ увеличится:

(637 585 — 98 457) — 242595 +187 254 = 483 787 руб.

В связи с увеличением полезного срока на 2 года, до конца эксплуатации объекта останется:

5 лет х 12 мес. — 11 мес. – 12 мес. – 4 мес. + 24 мес. = 57 мес.

Ежемесячная сумма амортизации после окончания работ по модернизации составит:

483 787 / 57 мес. = 8 487 руб. в месяц.

Отнесение износа на расходы оформляется проводкой: Дт 20 Кт 02.

Если ОС к моменту начала работ уже было полностью самортизировано, то процедура аналогичная:

-

затраты на модернизацию увеличат первоначальную стоимость (она же и будет амортизируемой стоимостью);

-

следует рассчитать новый эксплуатационный срок;

-

рассчитать износ по полученным данным согласно выбранному методу.

Подрядный способ модернизации

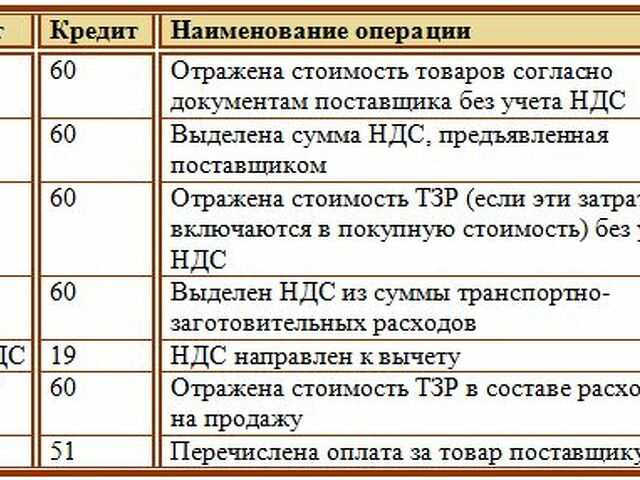

При втором варианте выполнения модернизации улучшение функциональных возможностей и эксплуатационных характеристик компьютера осуществляется с помощью сторонних организаций и затраты собираются в учете по дебету счета учета вложений во внеоборотные активы (08), а по кредиту указываются счета расчетов с подрядчиками (60) или разными кредиторами (76).

Например, ООО «Взлет» модернизирует компьютер (заменяет жесткий диск с большим объемом памяти). Для замены комплектующих предприятие обратилось в компьютерный салон, где и приобрело необходимый жесткий диск за 4514 руб. (в т.ч. НДС – 688 руб.). Так как работу по замене жесткого диска осуществляет компьютерный салон, то в этом случае способ модернизации – подрядный.

Компьютерный салон выставил счет за замену комплектующих на сумму 1500 руб. (в т.ч. НДС – 228 руб.). Бухгалтерские проводки при подрядном способе модернизации представлены в таблице 2.

| Дебет | Кредит | Содержание хозяйственной операции | Сумма, руб. |

|---|---|---|---|

| 10.5 | 60 | Отражается приобретение жесткого диска (без НДС) | 3826 руб. (4514 – 688) |

| 19 | 60 | Отражается сумма НДС по приобретенному жесткому диску | 688 |

| 08 | 10.5 | Списан в качестве комплектующих жесткий диск при модернизации компьютера | 3826 |

| 08 | 60 | Расходы по замене жесткого диска отнесены на увеличение стоимости компьютера | 1212 руб. (1500 – 228) |

| 19 | 60 | Отражается сумма НДС по выполненным работам компьютерного салона | 228 |

| 01 | 08 | Увеличивается первоначальная стоимость компьютера на расходы по модернизации | 5038 руб. (3826 + 1212 ) |