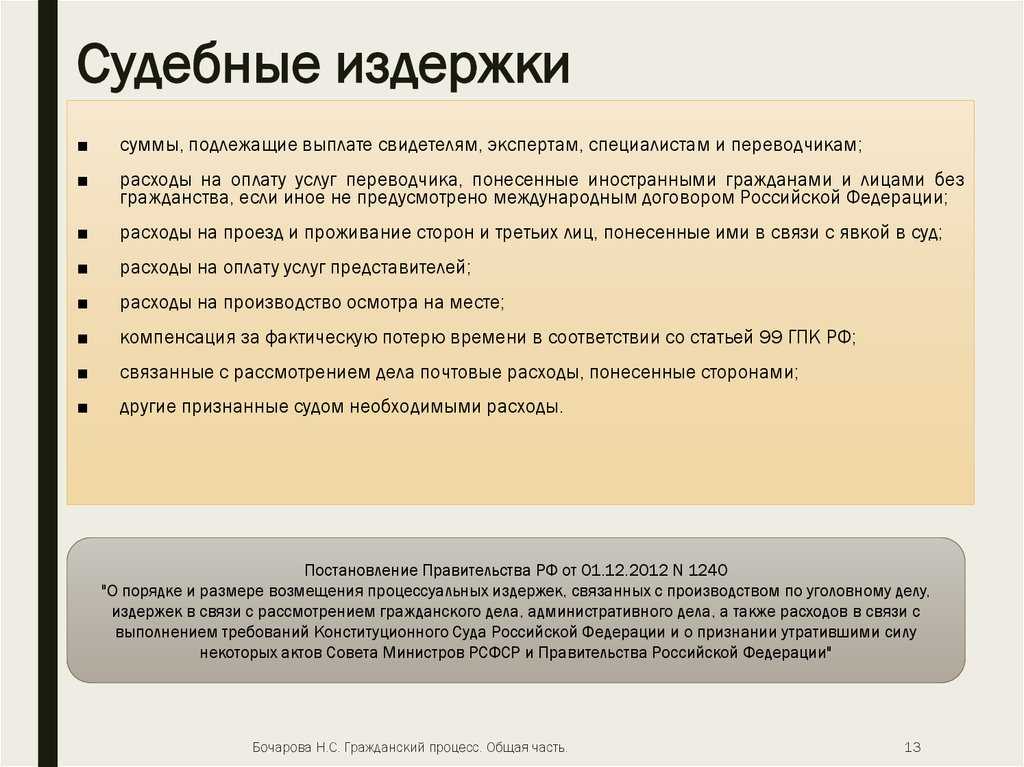

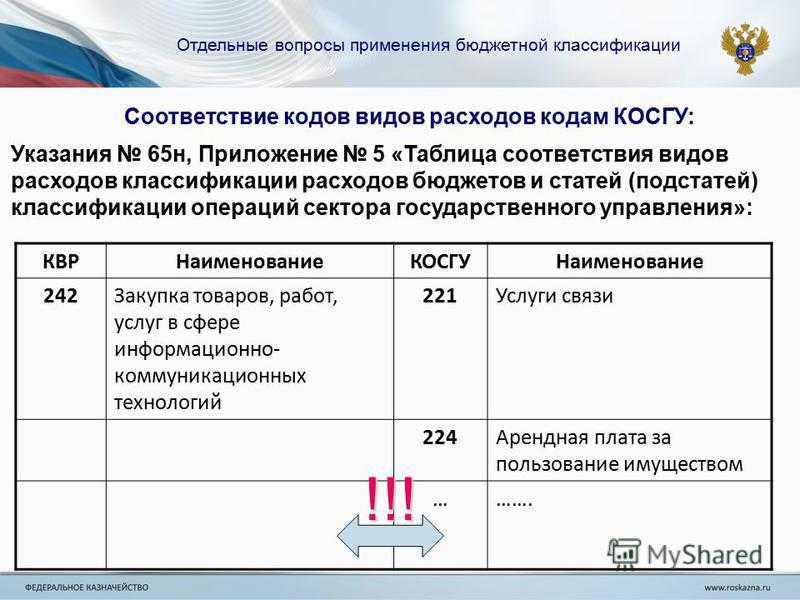

Основные изменения в КВР и КОСГУ с 2023 года: применяем с учетом новшеств

Наконец с 2023 года порядок применения КВР 247 уточнен. Закрытый перечень расходов по видам энергетических и (или) коммунальных ресурсов дополнен. Для расходов 2023 года теперь существует прямая норма, которая устанавливает, что по КВР 247 оплачиваются расходы на теплоснабжение, в том числе на горячее водоснабжение. Кроме того конкретизированы расходы на газоснабжение.

Так, с 20.11.2023 расширено описание подстатьи 273 «Чрезвычайные расходы по операциям с активами» КОСГУ. Данная подстатья пополнилась следующим. Теперь на подстатью 273 КОСГУ относятся еще и операции по выбытию денежных средств при признании требований по возмещению ущерба вследствие недостач и хищений денежных средств, а также отзыва лицензии у банка. Кроме того, на указанную выше подстатью КОСГУ должно зачисляться поступление денежных средств в качестве возмещения по таким требованиям.

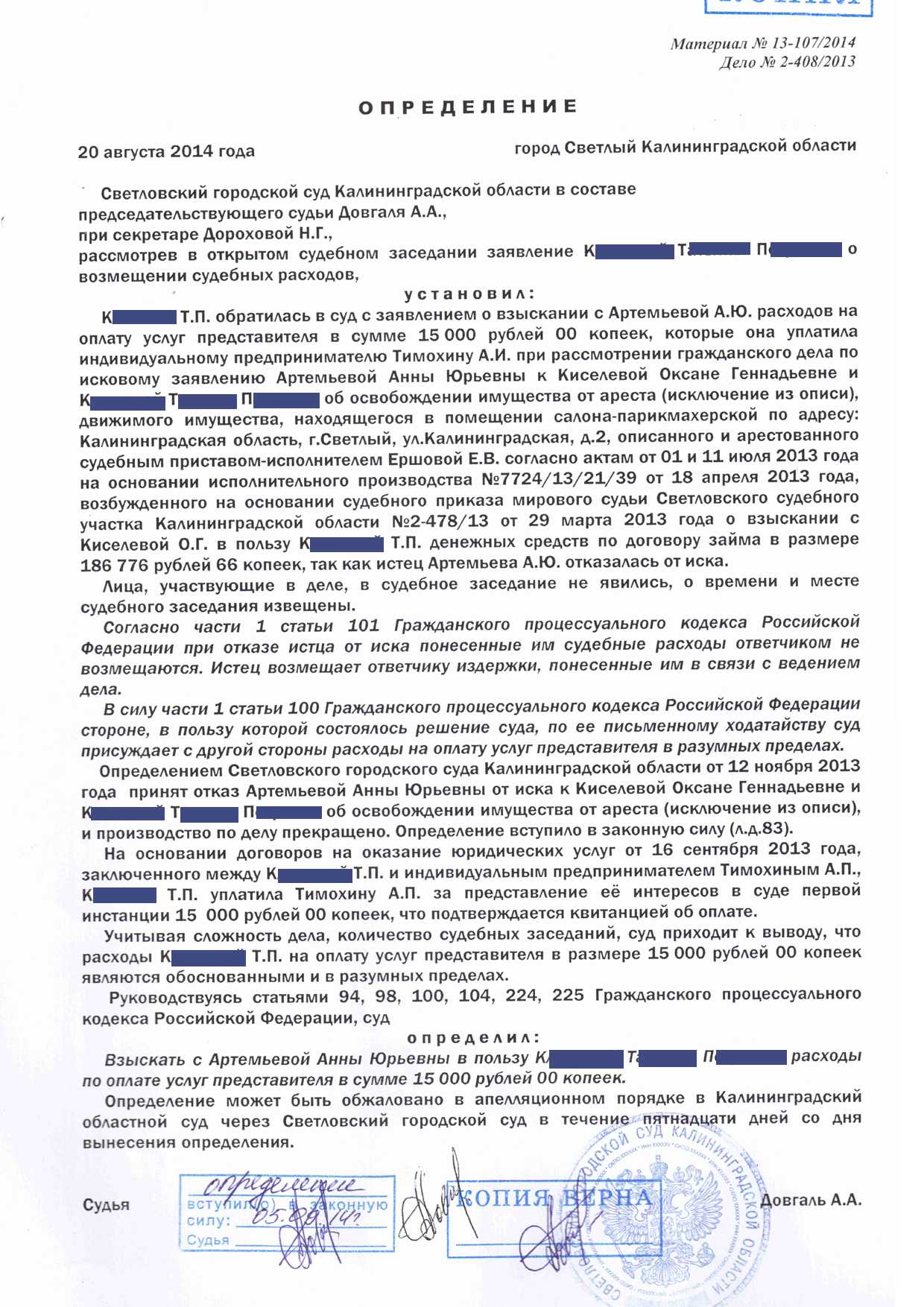

Наряду с интенсивной подготовкой бухгалтеров бюджетной сферы к сдаче итоговой отчетности необходимо также помнить, что, как правило, под конец отчетного года происходит много изменений в законодательстве. Не обошли стороной новшества и порядок применения некоторых кодов бюджетной классификации. Основные «новинки» рассмотрим в данной статье.

Отдельно хотелось бы остановиться на достаточно «проблемном» КВР 247 «Закупка энергетических ресурсов». В 2023 году относительно порядка его использования было немало вопросов. Сложности возникали с оплатой расходов на горячее водоснабжение, так как описание этого кода не предусматривало отнесение затрат на водоснабжение (включая горячее водоснабжение) на него. Приходилось анализировать, в рамках какого вида договора осуществляются затраты, как выставлены первичные документы, цель использования горячей воды и т.п. Ведь учитывая, что теплоснабжение и водоснабжение могли быть предусмотрены в рамках одного договора, критерием применения КВР должно было являться направление средств на обеспечение отопления либо на обеспечение водоснабжения (см., к примеру, письмо Минфина России от 26.04.2023 N 02-05-10/31757). В общем, все было не очень определенно.

Существующие на сегодняшний день подстатьи 251, 252 и 253 КОСГУ изменят свое название и будут использоваться для безвозмездных перечислений текущего характера. А вот для отражения безвозмездных перечислений капитального характера добавляются 3 новые подстатьи КОСГУ:

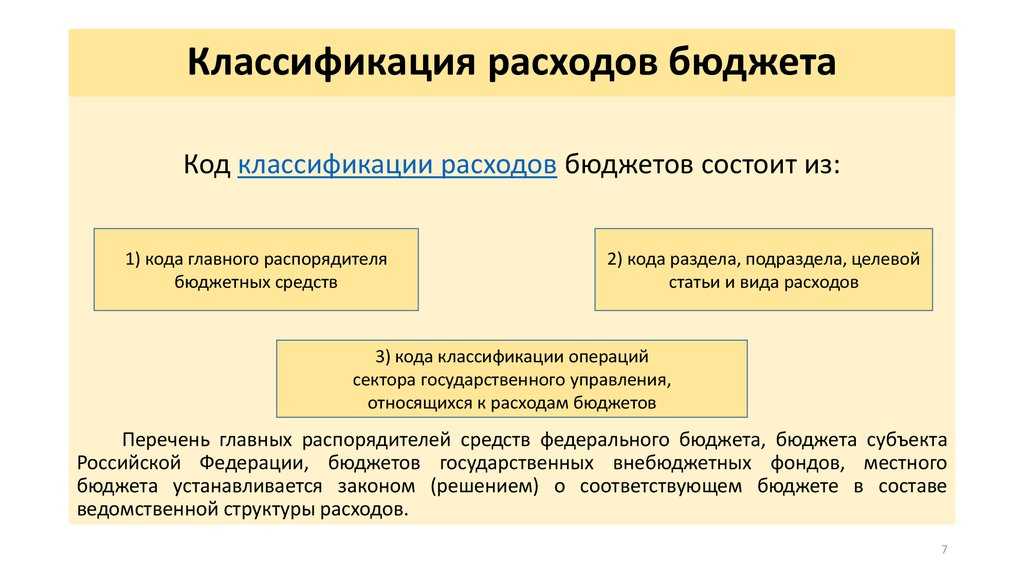

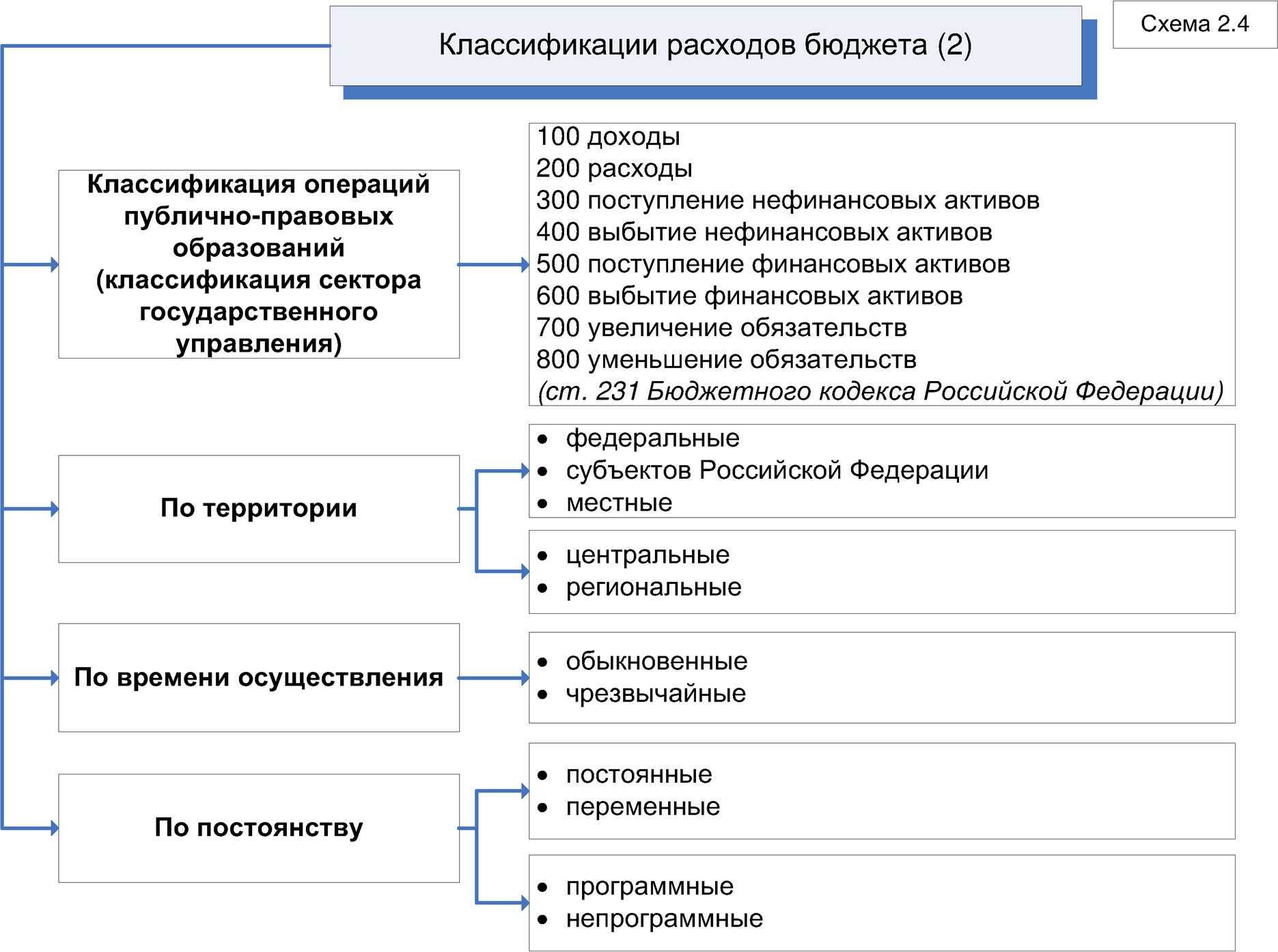

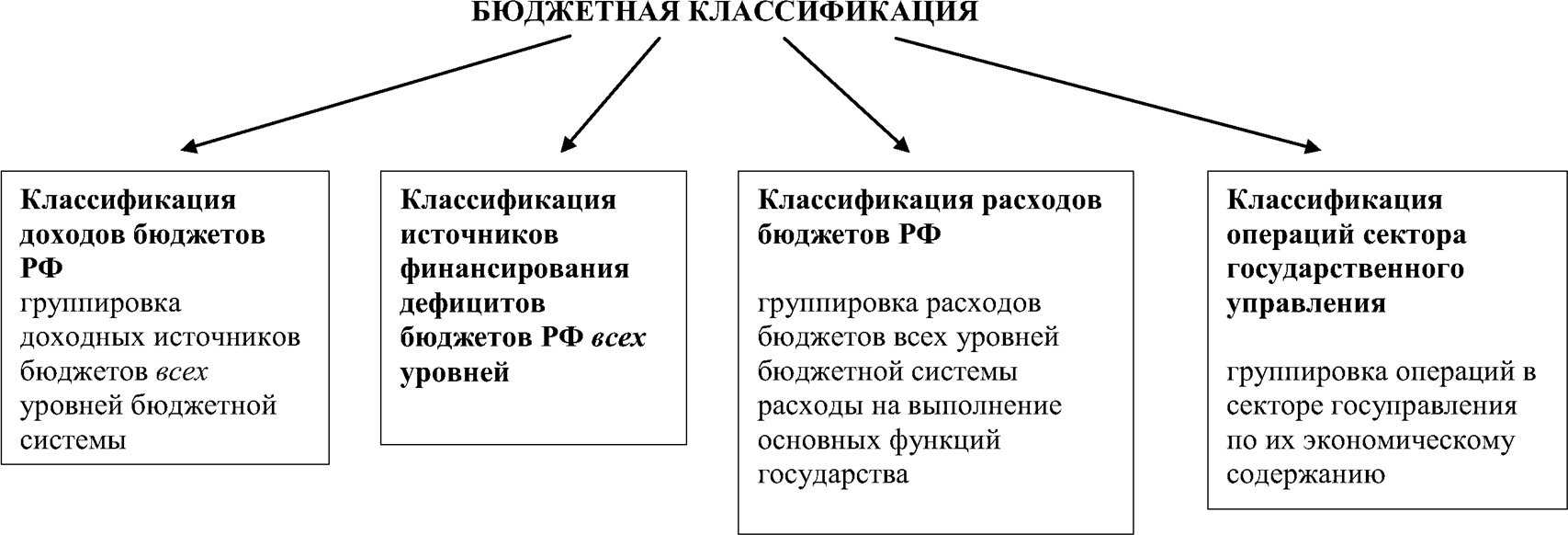

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. От правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

В части оплаты по тарифам за поставку электроэнергии, поставку газа, теплоснабжение, а также оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется)

Специальные кодификаторы следует применять в учете и планировании расходов учреждения бюджетной сферы. Их используют при подготовке бюджета на отчетный период и планировании закупок. Шифр не используется обособленно, так как является структурной частью целого — кода бюджетной классификации.

До 2023 года расшифровка планов-графиков составлялась в разрезе КОСГУ. Но теперь старый кодификатор заменен новыми шифрами — кодом вида расходов по бюджетной классификации. Ошибочно полагать, что статьи КОСГУ не задействованы в закупочной деятельности. Чтобы спланировать любую закупку, учреждению необходимо правильно определить КВР и только потом отразить операцию в плановой документации. Но выбрать правильный КВР невозможно, не определив вначале КОСГУ. В этом и есть ключевой принцип использования кодификаторов и их прямая взаимосвязь.

Бюджетную отчетность следует формировать в разрезе кодов операций сектора государственного управления. Правило касается таких форм, как отчет о финансовых результатах деятельности: 0503121 — для КУ, 0503721 — для БУ. Отчет о движении денежных средств: 0503123 — для КУ, 0503723 — для БУ.

Приобретение материальных запасов: применяем КОСГУ

Для отражения операций по поступлению (принятию к учету) материальных запасов, а также расходов на оплату государственных (муниципальных) контрактов, договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, предназначена статья 340 «Увеличение стоимости материальных запасов» КОСГУ, которая детализирована подстатьями:

Согласно разъяснениям Минфина, приведенным в Письме № 02-05-10/45153, при приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, стоимость названных продуктов отражается на счете 0 105 36 346.

для поддержания технико-экономических и эксплуатационных показателей оборудования в исправном (рабочем) состоянии на изначально предусмотренном уровне (например, плановая (систематическая) замена составных частей оборудования на аналогичные, не меняющие характеристик данного оборудования);

Приобретение материальных запасов, функционально ориентированных на охрану труда и технику безопасности (например, одноразовой одежды, полумасок фильтрующих в качестве средства индивидуальной защиты), гражданскую оборону, в том числе спецодежды, в состав которой входят специальная одежда, специальная обувь и предохранительные приспособления.

Капитальный характер предполагает использование материальных запасов в целях создания, реконструкции, модернизации основных фондов. Соответствующие операции отражаются по подстатье 347 КОСГУ. Например, к целям капитальных вложений относятся расходы на оплату договоров:

Разграничение расходов между КОСГУ 226 Прочие работы и услуги и КОСГУ 225 Работы, услуги по содержанию имущества

Судом установлено, что согласно Приказу N 150н на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» не были прямо отнесены работы по проверке и замерам сопротивления изоляции электропроводки. На подстатью КОСГУ 226 «Прочие работы, услуги» указанным Приказом отнесены расходы бюджетов по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225. Суды пришли к верному выводу об отсутствии оснований для вывода о нецелевом характере расходования бюджетных средств.П-ВВО55

(а) За счет средств по подстатье КОСГУ 226 «Прочие работы, услуги» Учреждение перечислило 0,3 тысячи рублей за написание акта технического заключения по результатам диагностики цифрового оборудования Учреждения, в то время как данные расходы, по мнению ТУ ФСБН, следовало произвести по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Суды установили, что расходы по оплате работ по диагностике цифрового оборудования (фотоаппарата) отнесены Учреждением на подстатью КОСГУ 225 в соответствии с Приказом N 150н. Однако услуги по составлению акта технического заключения по результатам проведенной диагностике оплачены отдельно за счет подстатьи КОСГУ 226. Указанные виды работ отражены в договоре, спецификации, счете-фактуре и акте выполненных работ отдельными строками с определением стоимости каждого вида. Было также представлено техническое заключение по результатам диагностики. При этом на момент расходования Учреждением средств Минфином РФ не был однозначно определен порядок проведения таких расходов (услуги по составлению технического заключения) по кодам КОСГУ, в связи с чем отсутствовали основания для вывода о нецелевом расходовании средств в сумме 300 рублей. Противоречия в позициях сторон имеют характер методологических разногласий о порядке применения КОСГУ, но не могут быть квалифицированы как нарушение бюджетного законодательства.П-ВВО55

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году — СТАТЕЙНЫЙ ХОЛДИНГ

› Финансы

21.01.2018

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто.

Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Кстати, наши коллеги опубликовали свежий материал — расшифровка и применение КОСГУ 310 и КОСГУ 340, рекомендуем ознакомиться (также там есть свежая таблица от минфина).

Как применять в учете статьи и подстатьи КОСГУ, разъяснено в разделе V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н. КОСГУ едины для всех уровней бюджетов.

Вы при желании постоянно можете отыскать себе хорошую индивидуалку на интим сайте prostitutkiufysex.net, если у вас нет стабильной девушки или ваша милашка не удовлетворяет вас как нужно.

Расшифровка 310 КОСГУ

В соответствии с приказом № 65 на статью КОСГУ 310 «Увеличение стоимости основных средств» относятся расходы учреждений на приобретение или изготовление объектов, которые относятся к основным средствам.

В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

Расшифровка 340 КОСГУ

На статью КОСГУ 340 «Увеличение стоимости материальных запасов» относят расходы по оплате договоров на объекты, которые относятся к материальным запасам, в том числе:

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

К какой именно категории отнести имущество – основным средствам или материальным запасам, решает комиссия по поступлению и выбытию нефинансовых активов. Свое решение члены комиссии принимают, опираясь:

- на положения Инструкции к Единому плану счетов № 157н;

- на предназначение, сроки и порядок использования материальных ценностей;

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Светильник

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее. В состав такого оборудования включаются и материальные ценности для строительно-монтажных работ. Согласно пункту 118 Инструкции № 157н к категории строительных материалов относят:

- электротехнические материалы (кабели, лампы, патроны, ролики, шнуры, провода, предохранители, изоляторы и т.п.);

- готовые к установке строительные конструкции и детали (для отопительной, вентиляционной, санитарно-технической и других систем).

То есть светильники отражайте в составе материальных запасов по статье 340 КОСГУ.

Флаги

Флаги и знамена относятся к основным средствам, так как срок полезного использования у них более 12 месяцев. Расходы на приобретение относят на статью КОСГУ 310 «Увеличение стоимости основных средств».

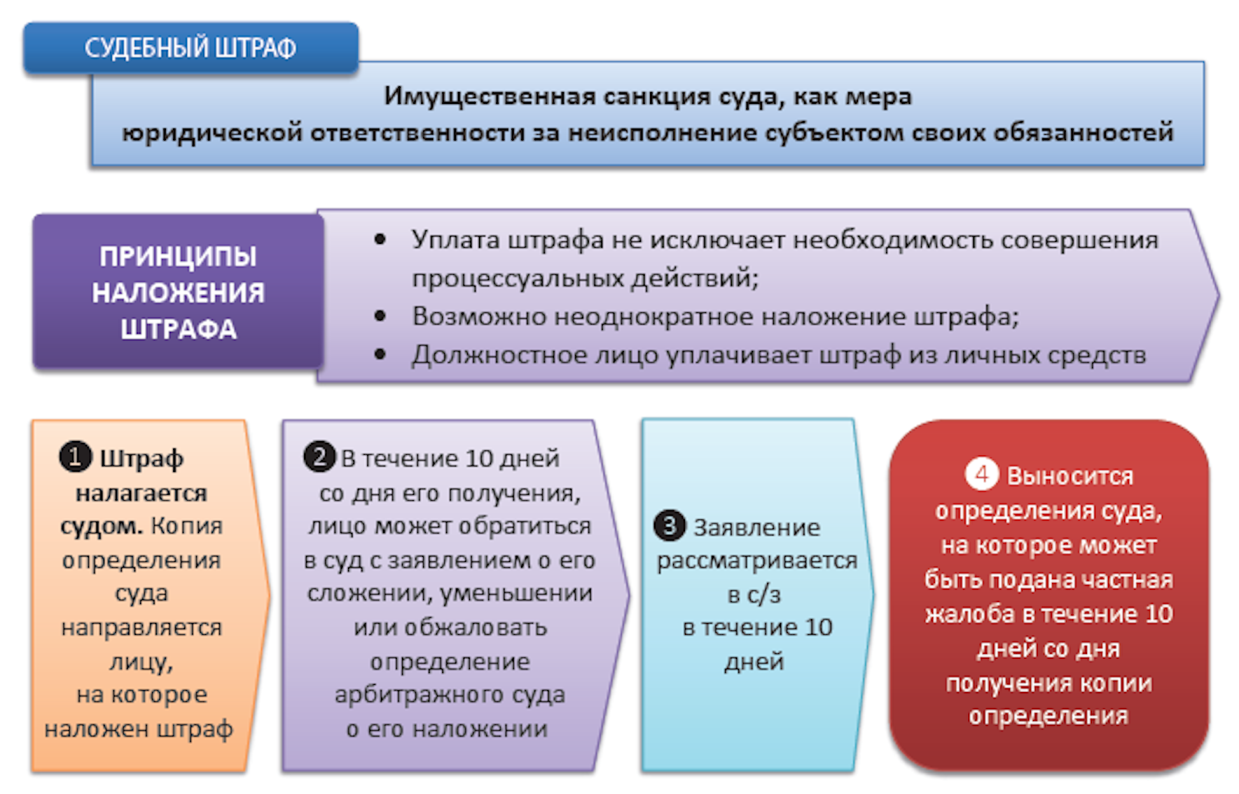

Последние изменения таблицы соответствия КВР и КОСГУ

В 2022 году регламентировать применение КВР будет приказ Минфина от 06.06.2022 года № 85н. В нем определяются структура кодов бюджетной классификации на 2022 год, принципы формирования. В приложениях в таблицах перечислены коды составных частей КБК, единые для бюджетов всех уровней. Перечень КВР – приложение № 4. КБК на 2022 год для федерального бюджета собраны в приказе 86н. Два нормативных документа 85н и 86н заменят действующий в 2022 году приказ 132н.

Расшифровка КОСГУ

В бюджетных и автономных учреждениях структура балансовых счетов отлична от тех, которые применяются в казенных организациях. Позиции с 1 по 17 называются не КБК, а КПС (классификационный признак счета). Существует порядок формирования КПС, изложенный в инструкциях 174н (п.2.1) и 183н (п.3). В счетах, отражающих расходы учреждения, в позициях 15-17 проставляется аналитический код выбытий, соответствующий КВР из 132н (с 2022 года – из 85н).

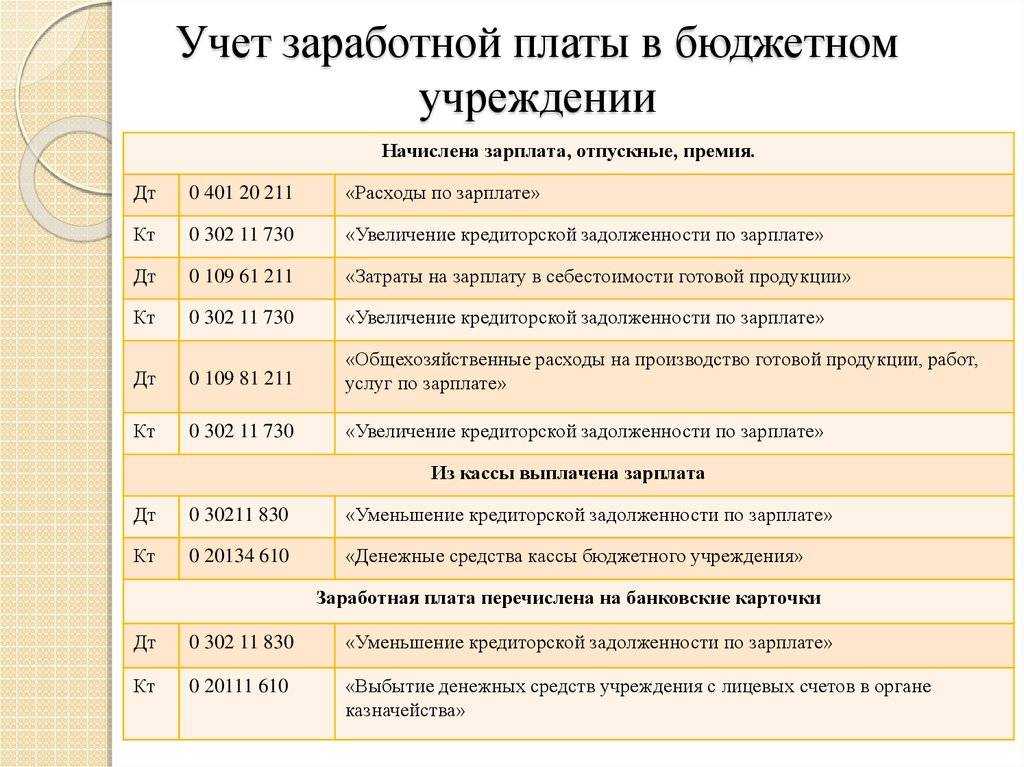

- начисление штрафа – дебет 0 401 20 29Х, кредит – 0 303 05 730;

- оплата штрафа – дебет 0 303 05 830, кредит – 0 201 11 610;

- компенсация за временное удержание зарплаты – дебет 0 109 ХХ 296 (или 0 401 20 296), кредит – 0 302 96 730;

- начисление санкции за загрязнение – дебет 0 401 20 291, кредит 0 303 05 730;

- штраф за загрязнение погашается – дебет 0 303 05 830, кредит – 0 201 11 610.

Налоговый штраф накладывается на организацию за задолженность по налогам, административный – за нарушения в бухгалтерской учетной деятельности. Каждый работник, которому задержали оплату труда, имеет право на компенсацию, которая также осуществляется по КВР 853.

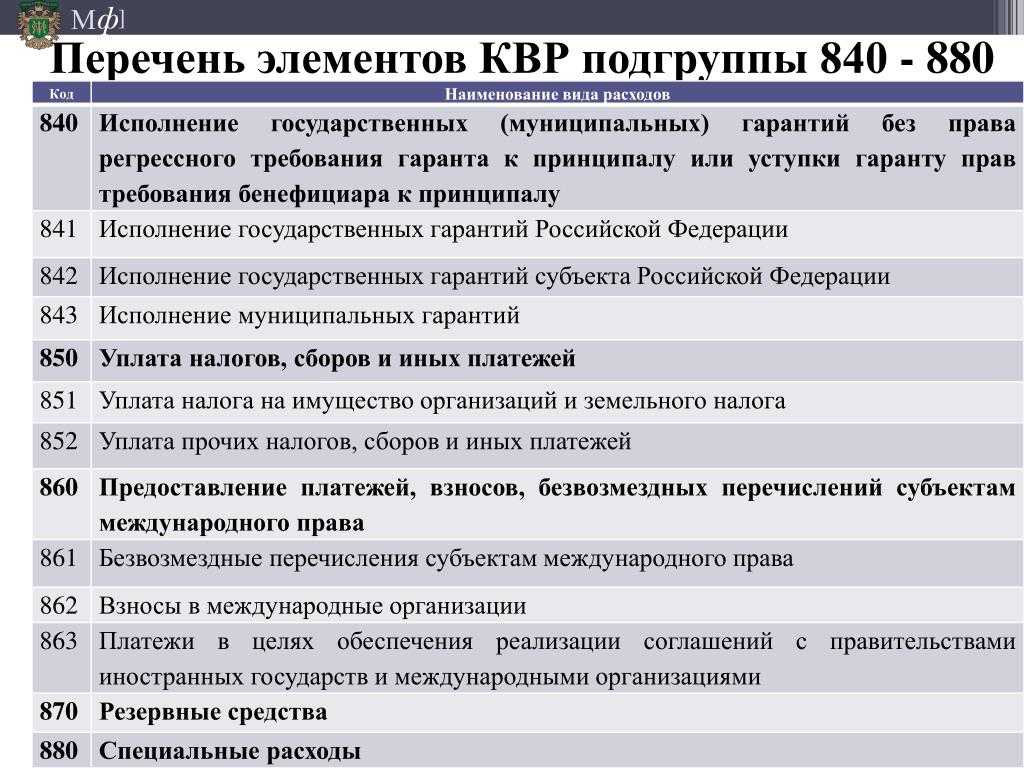

КВР 853 – расшифровка

Будучи бухгалтером бюджетного учреждения, у меня возникало несколько вопросов насчет смысла КВР и КОСГУ. Теперь все на своих местах. Был случай, когда из-за кризиса нескольким работникам задержали заработную плату. Требовали компенсации. Не знал, какой код соответствует такой ситуации. Рекомендую серьезно отнестись к Указаниям №65н.

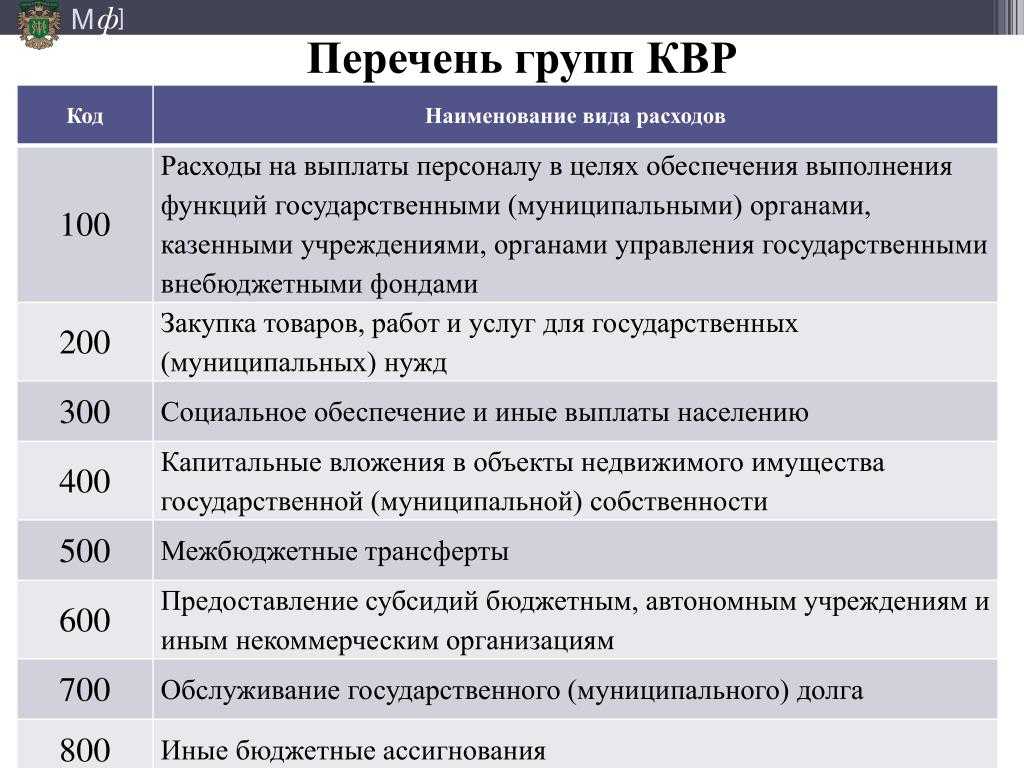

Определим, как звучит расшифровка, что такое КВР в бюджете. Это код вида расходов. Но по сути, это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов.

Коды видов расходов используются при определении структуры КБК расходных операций. Если составляется код для доходного поступления, то используйте АГПД в бюджете — это код аналитической группы подвида доходов. Шифры представляют собой укрупненную группировку кодов ОСГУ. Например, при отражении субсидии на выполнение муниципального задания АГПД — 130, а КОСГУ — 131.

Понятие КОСГУ

Важно четко понимать, в чем разница КБК и КОСГУ. Код бюджетной классификации представляет собой 20 символов, он определяет содержание операции

КОСГУ — это всего три цифры. Шифр используется для дополнительной детализации операций бюджетного учета.

Исключение шифра из структуры КБК не означает, что коды в бюджете стали неактуальными. Кодификаторы все также необходимо использовать. Например, казенные учреждения обязаны планировать и получать расходы исключительно в разрезе классификаторов сектора госуправления. Бюджетную роспись, смету, а также обоснование бюджетных ассигнований невозможно подготовить без кодификатора КОСГУ.

В 2023 году в бюджетном учреждении начисление и перечисление штрафов пеней

С 01.01.2023 данная статья КОСГУ детализирована подстатьями КОСГУ 291-296. Так, расходы по уплате пеней, штрафов за нарушение законодательства о налогах и сборах, законодательства о страховых взносах относятся на подстатью 292 КОСГУ*(1).Расчеты по перечислению в бюджет пеней и штрафов могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет»*(2).Расходы, связанные с уплатой пеней и штрафов, учитываемых на счете 0 303 05 000, не включаются в себестоимость продукции (работ, услуг), а относятся на финансовый результат учреждения — на счет 0 401 20 200 «Расходы экономического субъекта» (абзац 8 п. 131 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н, далее — Инструкция N 174н).Как правило, судебная практика основывается на том, что уплата налогов и соответствующих

Письмо; Минфина России от N 02-08-10/109210; О направлении Руководства по применению классификации операций сектора государственного управления; (вместе с; Руководством по применению классификации операций сектора государственного управления; )

Пособия по социальной помощи населению не включают выплаты физическим лицам в связи с событиями или обстоятельствами, которые носят чрезвычайный характер, например, в связи со стихийными бедствиями. Такие выплаты отражаются как иные выплаты, не отнесенные к другим категориям (296, 298).

— возмещение недополученных государственной корпорацией развития «ВЭБ.РФ» доходов по кредитам, выданным сельскохозяйственным товаропроизводителям, организациям и индивидуальным предпринимателям, осуществляющим производство, первичную и (или) последующую (промышленную) переработку сельскохозяйственной продукции и ее реализацию, по льготной ставке.

Нефинансовые активы могут создаваться (приобретаться) и усовершенствоваться (реконструкция, техническое перевооружение, расширение, модернизация (модернизация с дооборудованием)) в процессе производства (основные средства, материальные запасы), существовать в природе (непроизведенные активы: земля, ресурсы недр и прочее) или представлять собой продукт интеллектуального труда (права на результаты интеллектуальной деятельности или средства индивидуализации).

К непроизведенным активам «Земля (земельные участки)» относятся земельные участки, включая пруды и обводненные карьеры, являющиеся объектами, неразрывно связанными с земельными участками, за исключением зданий и сооружений, построенных на этих земельных участках (дорог, туннелей, административных зданий и иных аналогичных объектов), водных и биологических ресурсов, находящихся на данных земельных участках, а также искусственно созданные земельные участки — сооружения, созданные на водном объекте, находящемся в федеральной собственности, или его части путем намыва или отсыпки грунта либо использования иных технологий и признанное после ввода в эксплуатацию земельным участком.

Обслуживание государственного (муниципального) долга включает операции по выплате доходов по государственным и муниципальным долговым обязательствам в виде процентов по ним и (или) дисконта, осуществляемые за счет средств соответствующего бюджета (статья 119 Бюджетного кодекса Российской Федерации). Виды государственных и муниципальных долговых обязательств определены в главе 14 Бюджетного кодекса Российской Федерации.

Бюджетный учет 225 vs 226 какой КОСГУ применять

Ни одно, даже самое стерильное помещение не может быть полностью защищенным от мелких паразитов-кровопийц. Дома, на работе безопасная обработка помещения от акарицидных клещей – лучший способ защитить себя, свою семью и сотрудников от серьезных заболеваний, аллергических реакций. Выполнить такую обработку самостоятельно (качественно) практически невозможно, ведь только профессионалы могут знать места дислокации паразитарных колоний, необходимые препараты, инструменты.

- Специалист компании выезжает на место вызова, анализирует ситуацию: вымеряет площадь территории, определяет проблемные участки, берет пробы клещей для анализа в лаборатории.

- Путем исследований профессионалы определяют вид паразита, подбирают наиболее эффективные препараты для обработки.

- Процедура обработки (время проведения зависит от площади территории).

- По окончании дезинфекции выдает пакет документов начальнику учреждения (частному лицу).

смотря с кем. статья больше 225 подходит, но все же — умные. Иной раз приходится и подчиняться. И документы подделывать. В случае чего, крайний — бухгалтер, остальные — над ним ещё и ржать будут. Ну попробуй подискутировать с «умными»: почему 226 ? если аналогичная работа — 225.

я просто работал в сфере данных услуг и знаю, что такое акарицидка и дезинсекция. там и там травят насекомых. единственное, что акарицидную обработку проводят на улице, а дезинсекцию в помещении. но документы-то на землю у нас есть

Избавившись от захламленности, вы поможете сделать обработку более эффективной. Учтите, что поддержание участка в хорошем санитарном состоянии позволит избежать повторного заражения клещами. Чем раньше вы проведете противоклещевые мероприятия, тем лучше будут результаты.

Птицы и некрупные животные часто страдают от гамазовых клещей, растения – от паутинных. А постельные клещи способны вызвать аллергию. Не все виды паразитируют на человеке, однако, каждый из представителей подкласса клещи наносит вред людям. Своевременное проведение акарицидной обработки позволить избавиться от этой проблемы.

Первые весенние дни радуют горожан и жителей области солнечным теплом и первой зеленью. В голове появляются мысли о предстоящем отпуске, отдыхе на природе или даче. Многие строя планы на выходные, не думают, насколько опасными они могут оказаться. С уходом снежных покровов активизируются иксодовые клещи – опасные насекомые, которые могут нанести непоправимый вред человеку и животным.

Опасные паразиты живут и прячутся в траве, кустах, а благоустроенные частные владения для них просто «райские кущи». Они не летают, не прыгают, и если их не видно, это не значит, что их нет на участке. Сильный порыв ветра способен переместить кровососов ближе к работающим или отдыхающим людям, а может перекинуть несколько особей к соседям. Вот он – неприятный «круговорот» клещей в природе! Важный шаг для сохранения своего здоровья, безопасности близких и животных – вовремя распылённые акарициды на дачных участках и огородах. Наиболее эффективно, по СанПиН, проводить обработку в последних числах марта. Почва уже прогревается, клещи просыпаются и выползают на охоту.

Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

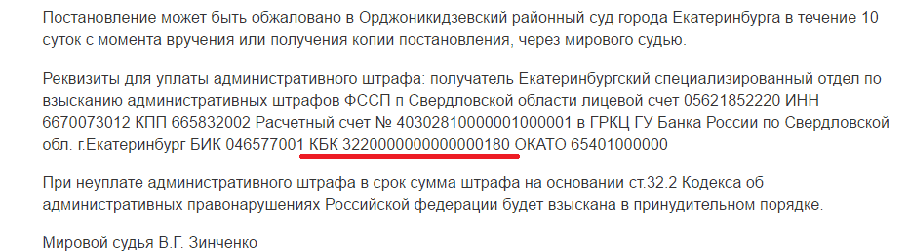

Штраф гибдд косгу в 2022 году

Вместе с этим, нужно определить принадлежность контрагента к «государственной» или «негосударственной» группе, так как одни и те же ОПФ могут в рамках Порядка № 209н относиться и к государственному, и к частному сектору. Иными словами, теперь бухгалтер каждый раз при составлении бухгалтерской записи должен оценить, с кем ведет расчеты, и отнести контрагента к конкретной группе.

Исключение из данного правила – задаток за участие в аукционе по продаже недвижимого имущества, находящегося в государственной (муниципальной собственности), перечисление которого отражается по соответствующему КВР группы 410 (п. 5.3.2.4 Приложения № 3 к письму Минфина России от 21 июля 2022 г.

Выбор КВР и статьи КОСГУ

В настоящее время правила применения КВР и статей КОСГУ регулируются Порядком № 85н и Порядком № 209н соответственно.

В силу положений Порядка № 85н расходы на благоустройство территории следует относить на КВР:

-

243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» – если расходы осуществляются в рамках капитального ремонта;

-

244 «Прочая закупка товаров, работ и услуг» – если благоустройство проводится в рамках текущих расходов и включает в том числе выполнение работ по расчистке территорий, приобретение расходных материалов, объектов малых архитектурных форм (фонарей, скамеек, урн и т. д.), осуществление работ по их установке, а также работ по созданию (строительству) иных некапитальных строений, сооружений;

-

407 «Строительство (реконструкция) объектов недвижимого имущества государственными (муниципальными) бюджетными и автономными учреждениями» – если расходы осуществляются бюджетными и автономными учреждениями, 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности» – если расходы осуществляются казенными учреждениями в целях капитальных вложений в объекты капстроительства государственной (муниципальной) собственности.

Согласно положениям Порядка № 209н в зависимости от экономического содержания расходов, осуществляемых в целях благоустройства, их следует отражать в учете (см. письма Минфина РФ от 25.02.2021 № 02-05-10/13814, от 15.05.2020 № 02-08-10/40908, от 13.09.2019 № 02-08-05/70775):

-

по статье 310 «Увеличение стоимости основных средств» КОСГУ – при создании объектов основных средств (асфальтовых дорожек, различных архитектурных форм, спортивных, детских площадок, ограждений и т. п.), приобретении объектов наружного освещения (фонарей), скамеек, урн с учетом стоимости их установки (если таковая осуществляется поставщиком исходя из условий договора на их покупку);

-

по соответствующим подстатьям статьи 340 «Увеличение стоимости материальных запасов» КОСГУ – при покупке материальных запасов для благоустройства территорий. Например, приобретение стройматериалов (песка, щебенки, плитки) для ремонта тротуара необходимо относить на подстатью 344 «Увеличение стоимости строительных материалов», семян, рассады, грунта для посадки растений – на подстатью 346 «Увеличение стоимости прочих материальных запасов», материалов для целей капвложений – на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

-

по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ – при оплате работ и услуг, произведенных и оказанных в целях содержания, ремонта, обслуживания, поддержания и (или) восстановления функциональных и пользовательских характеристик уже имеющихся объектов (ремонт фасадов зданий, восстановление дорожного покрытия, очистка территории учреждения от грязи, мусора, покос травы, стрижка кустарников и т. п.);

-

по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ – при оплате услуг и работ, формирующих капвложения (услуги и работы, оказываемые и осуществляемые для целей капитальных вложений в нефинансовые активы, например по установке (монтажу) основных средств, высадке саженцев многолетних насаждений).

Основные средства или материальные запасы?

В силу СГС «Основные средства» объектами основных средств признаются:

-

материальные ценности независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования учреждением на праве оперативного управления (находящиеся в эксплуатации, в запасе, на консервации) (п. 7);

-

материальные ценности, приносящие учреждению экономические выгоды, которые имеют полезный потенциал и в отношении которых в дальнейшем также предусматривается получение экономических выгод (п. 8);

-

объекты со всеми приспособлениями и принадлежностями (отдельные конструктивно обособленные предметы), предназначенные для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы (п. 10).

Здесь также необходимо принять во внимание п. 45 Инструкции № 157н, согласно которому коммуникации внутри зданий, необходимые для их эксплуатации (в частности, внутренняя сеть водопровода, в том числе внутренний противопожарный водопровод), входят в состав здания и отдельными инвентарными объектами не являются

Однако к самостоятельным инвентарным объектам относится оборудование указанных систем.

Таким образом, смонтированная система внутреннего противопожарного водопровода не является отдельным инвентарным объектом, а входит в состав здания, как и другие внутренние системы. При этом инвентарь и оборудование, необходимое для функционирования данной системы (насос, пожарные шкафы), а также огнетушители могут быть отнесены в состав основных средств, поскольку отвечают критериям, установленным в СГС «Основные средства».

Оборудование, требующее монтажа, изначально учитывается в составе материальных запасов. При проведении работ по монтажу данные материальные запасы списываются на увеличение стоимости нефинансовых активов (формируются капитальные вложения в основные средства). При вводе системы в эксплуатацию объекты принимаются к учету в составе основных средств в сумме сформированных капитальных вложений.

Такие материальные ценности, как вентили, краны, пожарные рукава, учитываются как комплектующие части в составе материальных запасов.

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Статья 290 Прочие расходы и основные подстатьи

Как правило, те, кто работает в программе Парус, знают КОСГУ под одноименным названием или как аналитику 5 уровня, а вот в 1С принято использовать другое наименование — КЭК (коды экономической классификации).

О новых правилах учета расходных КОСГУ (КЭК)

С началом 2022 года вступили в силу изменения в Приказ Минфина России от 01.07.2013г. №65н (ред. от 22.06.2022) «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации». В частности, детализированы некоторые коды КОСГУ (КЭК).

Распространен также штраф за нарушение ПДД КОСГУ. Как уже говорилось ранее, КВР административных штрафов в 2022 году имеет классификатор 853. Штрафовать могут или сотрудника, или предприятие. Если несоблюдение ПДД зафиксировано на месте, составлен протокол и нарушителем является сотрудник предприятия, то выплата ложится на его плечи. Если фиксация нарушения правил была произведена при помощи фото- или видеосъемки, то ответственность за оплату ложится на организацию.

Понятие административного правонарушения определяется статьей 1 Кодекса РФ об административных правонарушениях как действие или его отсутствие, которое противоречит закону, но отличаются от преступлений тем, что не наносят вред обществу. За их совершение гос. организации привлекаются к ответственности. Одной из разновидностей такой ответственности выступает применение штрафных санкций.

Чем грозят повторные нарушения

Все затраты государственных учреждений подлежат классификации и должны быть отнесены на определенную статью расходов. Для этого используют классификация операций сектора государственного управления и код видов расходов. Неправильное определение КВР в государственных организациях классифицируется как нецелевое использование бюджетных средств и чревато наказанием. Пени, штрафы КОСГУ и КВР 2022 г. имеют следующую привязку. Используется КВР 853 – уплата иных платежей и следующие классификаторы:

НравитсяНе нравится

04 Июн 2021

yuristco

448