На что обращать внимание

Перед тем, как заполнять заявку на сайте банка, стоит изучить:

Условия

Могут сильно различаться в разных банках – те же ставки на продукты со схожим лимитом и сроками кредитования могут различаться на 2-7 % (в пересчете на сумму переплаты это прилично). Поэтому лучше не смотреть рекламное предложение, а открыть тарифы или условия во вкладке «Документы» и оценить;

- ставку по кредиту, комиссию по операциям и овердрафту (превышению лимита);

- сроки и график погашения;

- сумму платежей;

- размер максимального лимита.

Последний пункт очень важен, если прибыль от бизнеса нестабильная или носит сезонный характер. В идеале сумма платежа должна быть в 3-4 раза меньше, чем ежемесячный доход предпринимателя. Обязательно уточните, не взимает ли кредитное учреждение комиссию за досрочный возврат средств. Какие штрафы взимаются за просрочку платежа.

Если деньги нужны на замену станков или покупку здания для нового цеха, то возможно можно рассчитывать на льготный кредит – ищите предложения банков, участвующих в государственных программах поддержки бизнеса и предпринимательства.

Требования к заемщику

Перечитайте условия и проверьте, подходит ли ваш бизнес под эти требования. Только планируете открыть свое дело и зарегистрировались в налоговой меньше полугода назад – сортируйте предложения именно по этому признаку. Если нет статуса ООО, то ищите банки, которые сотрудничают с индивидуальными предпринимателями.

Некоторые банки устанавливают ограничения по виду деятельности, то есть априори не сотрудничают с предпринимателями, работающими в конкретных отраслях. А также по количеству сотрудников в компании-заемщике или объему годовой выручки.

И не стоит заполнять заявки на сайтах всех банков без разбора – отказы по каждой тоже будут учитываться, снижая шансы получить ссуду.

Необходимый пакет документов

В описании финансового продукта указан базовый минимум. По решению кредитора список этот может быть расширен, поэтому лучше заранее проконсультироваться с менеджером и подготовить все бумаги которые даже в теории могут понадобиться. Так получится сократить время на рассмотрение заявки.

Если планируете брать кредит под залог недвижимости, то кредитор обязательно запросит документы на эту самую собственность – свидетельство о регистрации, кадастровые выписки, договора купли-продажи или любые другие бумаги, подтверждающие, что объект залога действительно принадлежит заемщику на законных основаниях.

Льготные кредиты

Займы для МСП из приоритетных отраслей

Предприниматели и компании кредиты по сниженной ставке — не более чем ключевая ставка + 2,75% годовых. Разницу банкам компенсирует государство. Сумма займа от 500 000 рублей до 2 миллиардов рублей. Деньги можно направить на рефинансирование старых кредитов, пополнение оборотных средств, инвестирование или другие способы развития бизнеса.

К потенциальным заёмщикам предъявляются такие требования:

- Не должно быть долгов по зарплате.

- Компания или предприниматель не должны находиться в процедуре банкротства.

- Если есть долг перед налоговой службой, его сумма не должна превышать 50 000 рублей.

- Бизнес должен работать в приоритетных отраслях, например в сельском хозяйстве, образовании, туризме, общепите, строительстве.

Подать заявку на участие в программе можно в одном из банков-участников. Их перечень можно посмотреть .

Кредиты на развитие бизнеса

В 2024 году продолжит действовать ещё одна программа льготного кредитования для малого бизнеса.

- Сумма кредита: от 50 миллионов до 1 млрд рублей.

- Ставка по кредиту: до 7,5% — для представителей среднего бизнеса, до 9% — для малых предприятий. Такая ставка действует первые три года, далее она будет одинакова: ключевая ставка Центробанка + 7,5–9%.

- Срок займа: до 10 лет.

По взять льготный кредит могут компании, которые перерабатывают сельхозпродукцию, ведут гостиничный бизнес или занимаются логистикой. Деньги нельзя потратить на что угодно, есть несколько доступных направлений для кредитования: ремонт помещений или оборудования, запуск производства новой продукции, пополнение оборотных средств, рефинансирование старых кредитов.

Узнать список банков, предоставляющих займы на выгодных условиях, можно Корпорации МСП.

Что вы можете получить

Основные условия программы:

Сумма:

на инвестиционные цели:

— от 500 тыс. до 200 млн рублей для микропредприятий, до 500 млн рублей для малых предприятий, до 2 млрд рублей для средних предприятий- от 500 тыс. до 500 млн рублей на пополнение оборотных средств (микропредприятия — до 200 млн руб., малые и средние — до 500 млн руб.)- от 50 тыс. до 10 млн рублей на развитие предпринимательской деятельности/

Срок:

— до 10 лет на инвестиционные цели (с непрерывным предоставлением субсидии не более 5 лет)*

* Кредиты на развитие предпринимательской деятельности предоставляются микропредприятиям и самозанятым гражданам в размере до 10 млн рублей по ставке 11.0% на срок до 3 лет (с непрерывным предоставлением субсидии не более 3 лет)

— до 3 лет на пополнение оборотных средств (с непрерывным предоставлением субсидии не более 1 года)

— до 3 лет на развитие предпринимательской деятельности

Ставка:

12,25% на инвестиционные цели, пополнение оборотных средств и рефинансирование13,25% на развитие предпринимательской деятельности

На какие цели можно реализовать заемные средства:

— Инвестиционные цели- Пополнение оборотных средств- На развитие предпринимательской деятельности- Рефинансирование ранее полученных кредитов

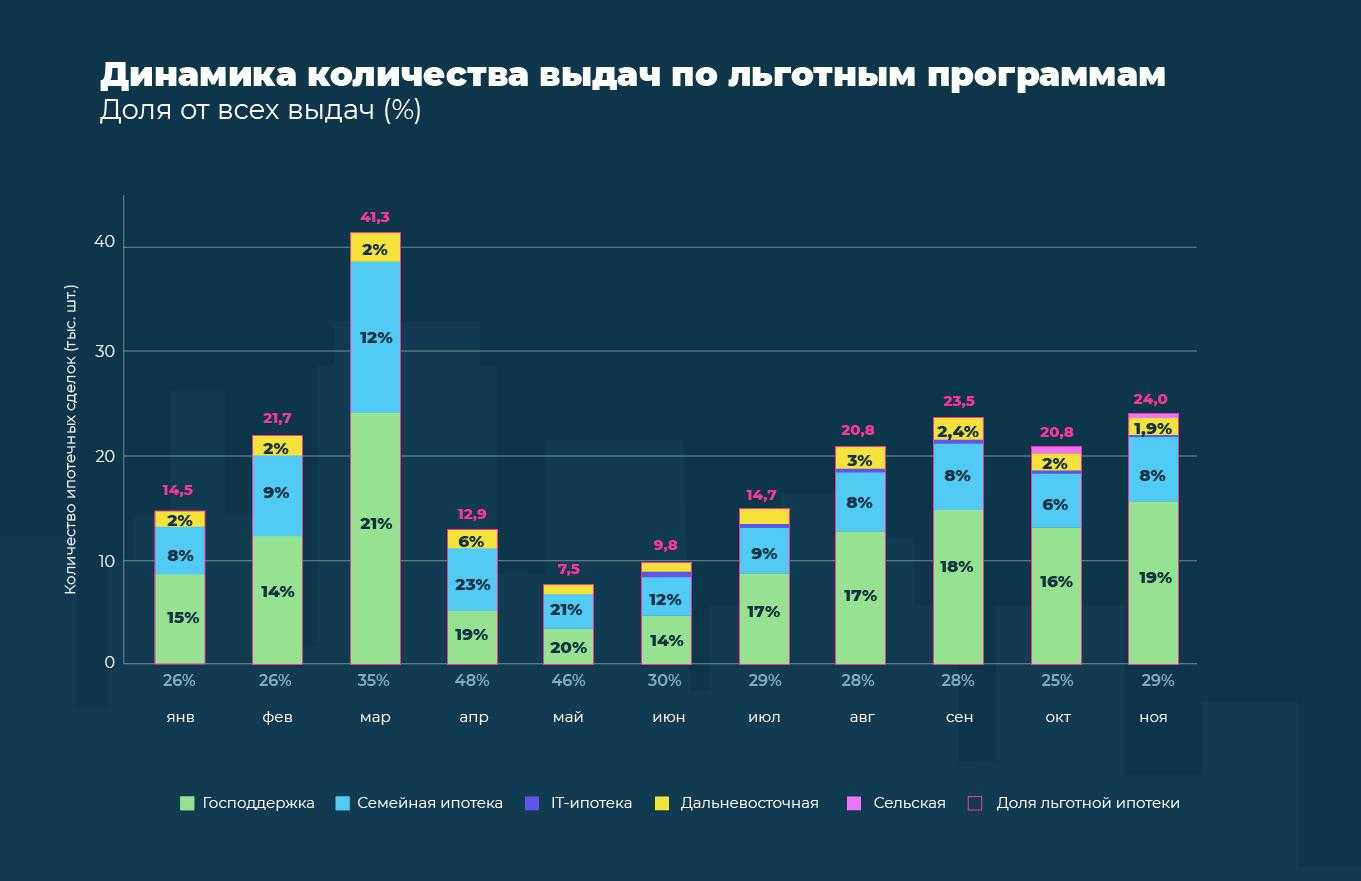

Одна ипотека в одни руки и другие важные изменения

С 23 декабря 2023 года правительство повысило минимальный взнос по ипотеке с господдержкой до 30% и сделало одинаковый предельный размер займа для всех регионов — 6 млн рублей (раньше Москва, Московская область, Санкт-Петербург и Ленинградская область могли взять максимум 12 млн рублей).

Второе ключевое изменение касается количества льготных займов. Один человек может выступить заемщиком, созаемщиком или поручителем только по одной льготной ипотечной программе. Исключение сделано лишь для программы «Семейная ипотека». Если первый кредит по этой программе был оформлен до 23 декабря 2023 года, то второй можно взять без ограничений. Если вы оформили семейную ипотеку после 23 декабря и потом решите взять еще одну, то должны одновременно соблюсти три условия: закрыта предыдущая ипотека, появился последующий ребенок, приобретается жилье большей площади.

Рассказываем обо всех действующих льготных ипотечных программах и их условиях. Кстати, подобрать ипотеку с комфортным для вас ежемесячным платежом можно

Какой кредит выбрать? Три общих правила

1. Бизнесу – продукты для бизнеса

Ищите финансирование, как юридическое лицо, а потребительский кредит оставьте на крайний случай. На этапе подачи заявки

будет сложно, зато есть шанс получить более выгодные условия и сэкономить в будущем.

2. Сначала поиск льгот, потом остальное

Почти каждый предприниматель в сфере МСП может рассчитывать на льготный кредит на бизнес от государства.

Обратите внимание на льготные программы кредитования предприятий малого и среднего бизнеса – с ними можно получить

деньги на развитие или открытие новой компании в значимой отрасли по сниженной процентной ставке от 2,5% годовых. Федеральные программы перечислены на мойбизнес.рф, региональные – на ведомственных сайтах регионов

Например,

госпрограммы кредитования малого бизнеса в Москве можно найти на

Федеральные программы перечислены на мойбизнес.рф, региональные – на ведомственных сайтах регионов. Например,

госпрограммы кредитования малого бизнеса в Москве можно найти на .

Подробнее о льготном кредитовании3. Есть цель – берите кредит на неё

Удобно, когда деньгами можно распоряжаться свободно. Однако стремление взять нецелевой кредит не всегда оправдано.

Кредиты под конкретную цель чаще выдаются под более выгодные условия, поэтому: нужно помещение – оформляйте ипотеку,

дорогое оборудование – лизинг, транспорт – автокредит. Кроме того целевой кредит обеспечивается активом, который

приобретается на заёмные средства – это своего рода страховка от непогашения. Всегда можно вернуть или продать актив,

чтобы погасить обязательства.

Что делать, если банк отказал в выдаче кредита

Использовать альтернативные источники финансирования

Кредит – не единственный способ, достать деньги, необходимые бизнесу. Можно привлечь инвестора, получить грант или найти

платёжеспособного соучредителя. Об этих и других способах мы писали в статье «Источники финансирования бизнеса».

Для предпринимателей, которые продают товары с отсрочкой платежа, альтернативным источником регулярного финансирования

оборотного капитала может стать факторинг. Это более мягкий инструмент в сравнении с кредитом. Факторинг не требует

залога, отчетности по расходованию средств и ежемесячного погашения. Условия индивидуальны и подстраиваются под

операционный цикл клиента.

Оставьте заявку, чтобы узнать, подходит ли факторинг вашему бизнесу.

Попробуйте факторинг и получите деньги сразу после поставки

Залог не требуется

На что тратить — решаете сами

Подробнее

Обратиться в фонды поддержки МСП

Существуют государственные и частные организации, которые помогают малым и средним предпринимателям на начальных этапах

развития компании. Вряд ли они просто переведут вам денег, чаще оказывается информационная или ресурсная поддержка. Вы

сможете поговорить с экспертами, которые знают систему кредитования малого бизнеса и вместе составить план, как получить

кредит для запуска или развития компании. Также фонды могут выступать поручителями по кредитам на открытие и развитие

малого бизнеса или помогать с поиском инвесторов.

Подождать и подать повторный запрос

Банки не всегда объективно оценивают заявку, поэтому есть смысл оставить повторный запрос через 30-60 дней. А пока

ждёте, можно укрепить свои позиции: поработать над кредитной историей, найти поручителей, улучшить бизнес-план или

подкопить денег на «первоначальный взнос», который поможет снизить сумму кредита и доказать банку, что вы готовы

вкладываться в своё дело.

Остались вопросы по финансированию бизнеса? Ответы есть в других статьях:

- Как найти финансирование для бизнеса

- Cтартовый капитал для открытия бизнеса

- Где взять деньги на открытие бизнеса

- Государственное финансирование бизнеса

Дальневосточная и Арктическая ипотека

Условия для заемщиков одинаковые, разница только в регионах, где приобретается жилье.

Для Дальневосточной ипотеки это регионы ДФО: Амурская область, Бурятия, Еврейская автономная область, Забайкальский, Камчатский, Приморский, Хабаровский края, Магаданская, Сахалинская области, Чукотский автономный округ и Якутия.

Для Арктической ипотеки — регионы арктической зоны: Мурманская область, Ненецкий автономный округ, Ямало-Ненецкий автономный округ, девять муниципалитетов Архангельской области, шесть муниципалитетов Карелии, четыре муниципалитета Республики Коми и четыре муниципалитета Красноярского края.

- Возраст: до 35 лет для молодых семей и воспитывающих ребенка в одиночку; без ограничений для участников программы «Арктический гектар» и «Дальневосточный гектар», для тех, кто переехал в регион по программе повышения мобильности трудовых ресурсов, для работающих более 5 лет в образовательной или медицинской организации на территории ДФО, для вынужденных переселенцев из Украины, ДНР или ЛНР.

- Процентная ставка: до 2% годовых.

- Первоначальный взнос: от 20% (можно использовать материнский капитал).

- Размер ипотечного кредита: до 9 млн рублей при покупке жилья площадью более 60 м².

- Срок ипотечного кредита: до 20 лет.

Купить можно новое жилье, а в сельской местности Дальневосточных и Арктических регионов и вторичное.

Новейшие задачи, стоящие перед розничными банками

Краткий обзор новейших задач, стоящих перед розничными банками.

Их основными соперниками являются финтех-компании:

- Посредством приложений для смартфонов и современных сайтов они предоставляют лучший пользовательский опыт.

- Предлагают более прозрачные и нередко более выгодные цены. Для примера можем привести денежные переводы, темп восприятия которых для финтех-компаний вырос в 2017 году на 50%. Предполагается, что в следующие периоды он возрастет на 67%.

- Зарабатывают доверие клиентов давая непредвзятые финансовые советы на отличных онлайн-ресурсах.

- Понимают потребности и поведение клиентов более эффективно и быстро посредством Big Data.

Розничные банки:

- По-прежнему обладают силой бренда и офлайн-присутствия.

- По-прежнему занимают нишу “безопасного хранения денег”.

Какую стратегию может разработать организация для решения этих задач? Как можно описать и распространить стратегию по всей организации? Как можно успешно реализовать стратегию?

Одним из эффективных методов является использование ССП. Далее мы рассмотрим, какие ключевые цели нужно нанести на стратегическую карту и как отслеживать их достижение при помощи лучших KPI.

Что делать если не дают кредит?

Если у вас плохая кредитная история или вы не можете соблюсти все условия, которые нужны для получения кредита в официальных учреждениях, поищите другие способы получения финансовой помощи. Можно, как вариант, обратиться к родственникам или друзьям за финансовой помощью, например, под расписку, заверенную нотариусом.

Крайне не рекомендуем вам связываться с сомнительными финансовыми учреждениями, типа быстрозайм, у них очень плохие условия и большие проценты по кредиту.

Что можно сделать если не дают кредит?

- Проанализировать свой кредитный рейтинг;

- Исправить ошибки в кредитной истории;

- Улучшить финансовый профиль;

- Найти другого кредитора с более дружелюбными условиями;

- Обратиться к посреднику, специализирующемуся на поиске кредитов;

- Улучшить свое доходное положение;

- Найти со-залогодателя;

- Обратиться в небанковскую организацию, которая может предоставить кредит с дружелюбными условиями;

- Провести финансовый аудит и принять меры к контролю расходов;

- Снизить задолженность перед другими кредиторами.

Виды кредитов

Это первое, о чем стоит изучить информацию, чтобы понимать, чем отличается овердрафт от возобновляемой кредитной линии. Приведем примеры нескольких вариантов кредитования:

Потребительский

Потребительский нецелевой – стандартный заем для физлица, оформляемый на руководителя ООО или индивидуального предпринимателя. Из плюсов – простое оформление, для получения нужны справка о доходах, паспорт. Если нужна крупная сумма, то понадобится залог. И вот в этом главный минус – заемщик в случае форс-мажоров рискует личным залоговым имуществом.

Пример – допустим, начинающий предприниматель хочет открыть кафе. Просчитав объем стартовых инвестиций он понимает, что личных средств не хватает. Тогда он оформляет кредит под залог квартиры. Все вроде бы прекрасно – и процентная ставка выгодная, и отчета о расходовании средств никто не просит. Кафе открывается, но на запланированную прибыль не выходит. Начинаются просрочки по кредиту. И здесь только два выхода – либо перекредитовываться, либо потерять залоговую квартиру.

Если говорить о небольших суммах для старта мелкого бизнеса (торговли на маркетплейсах, например), то новички часто пытаются оформлять кредитки, которые банки раздают направо и налево. Это тоже большая ошибка. Проценты по кредитным картам высокие (все операции по переводам, снятию наличных не попадают в льготный период), а сумма переплаты огромная. Выплаты по займу будут съедать всю прибыль.

В общем, потребкредит – это вариант на крайний случай. И если этот случай наступил, стоит хорошенько подумать, нужно ли к существующим проблемам добавлять дополнительные, связанные с займами.

Кредитная линия (КЛ)

Оформляется также, как и обычный займ для бизнеса. Различия только в условиях. Например, лимит заемных средств может выдаваться частями, сумма лимита по решению банка может со временем увеличиваться. Еще из особенностей:

- после погашения задолженности полной или частичной, деньги можно тратить снова без заключения нового договора;

- срок предоставления займа может быть продлен на тот же срок;

- условия по кредиту могут изменяться в период действия договора;

- как такого графика платежей на весь срок предоставления заемных средств нет – он формируется после снятия первой суммы, а задолженность списывается автоматически.

Список документов для оформления зависит от юридического статуса предпринимателя. Для ИП – это паспорт, ИНН, свидетельство о регистрации из налоговой, бухгалтерская отчетность за полгода, выписки по счетам. Для юрлиц список дополняется уставными документами, оборотной отчетностью по всем счетам. Также кредитор может запросить бизнес-план (куда планируется вложить заемные деньги) для оценки рисков.

Плюсы – небольшая переплата по процентам (платить нужно только за фактически потраченные деньги), упрощенное продление договора. Минусы – долгое рассмотрение первичной заявки, необходимость в уведомлении банка о любых изменения в уставных документах (для юрлиц), штрафы за превышение лимита.

Инвестиционный заем

Целевой кредит на расширения, модернизации производства, покупку станков, оборудования или недвижимости. Выдается на срок от 10 и более лет, как правило, под постоянный (часто льготный) процент. Для получения нужно предоставить бухгалтерскую отчетность за определенный период, составить бизнес-план, чтобы кредитор мог оценить риски и срок окупаемости инвестиций.

Проценты начисляются на всю сумму заема, выплачиваются ежемесячно (или как указано в банковском договоре) в течение действия срока договора. Из плюсов – процентная ставка, возможность получить крупную сумму разом. Из минусов – большой платеж по займу, необходимость предоставления отчетности по расходования кредитных средств.

Примерно такие же условия у ипотечного заема и лизинга – на покупку коммерческой недвижимости соответственно. И в первом, и во втором случае фактическим собственником купленного имущества будет кредитор, до тех пор, пока задолженность не будет полностью погашена.

Другие примеры Сбалансированны Систем Показателей

![]()

![]()

![]()

- The Ernst & Young’s Global banking outlook 2018, EY, 2018

- The relevance challenge. What retail banks must do to remain in the game., EY, 2016

- Financial services technology 2020 and beyond: Embracing disruption, PWC, 2016

- Annual Report 2018, Bank of America, 2018

- Banking system trust, bank trust, and bank loyalty, Pauline W.J. van Esterik-Plasmeijer, W. Fred van Raaij, 2017, International Journal of Bank Marketing, Vol. 35 Issue: 1, pp.97-111

- Financial services firms are embracing fintech, KPMG

- Social impact metrics to drive Santander mission of helping people and business prosper, Social and Human Capital Coalition, 2017

Что может испортить кредитную историю

Ключевое звено в любой кредитной истории — это сам заемщик. В большей степени от него зависит, какой будет его КИ. Однако бывают ситуации, в которых заемщик не при чем. Такое случается, когда в кредитную историю вмешивается банк или, что еще хуже, мошенники. Рассмотрим каждую ситуацию отдельно.

Как портит свою кредитную историю сам заемщик

Юлия Асташкина называет случаи, когда кредитную историю портит заемщик:

Просрочки по кредитам, даже если они небольшие и уже закрыты. «Есть мнение, что просрочка в несколько дней — ничего страшного, но если у вас идут небольшие просрочки систематически, это негативно отражается на вашей платежной дисциплине и кредитной истории», — предупреждает специалист. А с текущей просрочкой и вовсе невозможно получить одобрение банка.

Займы, в том числе рассрочки, в МФО

Этот вид займов говорит о низкой платежеспособности клиента, и некоторые кредитные организации обращают на этот факт биографии особое внимание.

Множество кредиток. Большое количество кредитных карт тоже отрицательно сказывается на КИ

«Я видела в кредитных отчетах клиентов по 7-12 кредитных карт. Каждая оформленная кредитная карта — это увеличение кредитной нагрузки заемщика, даже если она просто лежит и человек ей не пользуется», — приводит пример Юлия Асташкина.

Высокая кредитная нагрузка. Если больше половины дохода заемщика уходит на выплату кредитов, это тревожный звонок для банка. Значит, заемщик рискует не справиться с новым кредитом.

Кредитные каникулы или реструктуризация долга. Оба инструмента часто применяют на время проблем с финансами. Безусловно, это лучше, чем погрязнуть в долгах, но данные факты доказывают, что заемщик не смог вносить платежи.

Проданные коллекторам долги. Ситуация говорит сама за себя. Если долг уже продали коллекторам, значит, заемщик не торопился его гасить.

Банкротство при кредитных долгах. Эксперт объясняет, что банкротство не очищает и не обнуляет кредитную историю. Наоборот, это очень весомый аргумент в пользу «нет» от банка. Взять кредит после банкротства весьма затруднительно. Даже через несколько лет не все финансовые организации готовы работать с такими клиентами.

Пустая кредитная история. Пустая кредитная история сама по себе не является негативным фактором. Однако банк не может оценить кредитную дисциплину будущего заемщика. Но в то же время — это показатель, что человек финансово справлялся без помощи кредитных организаций. Поэтому можно начать создавать себе положительную кредитную историю, оформив, например, одну кредитную карту.

Как банк может испортить КИ

Самая частая причина того, как испортить КИ может банк, — это снятие комиссии при проведении платежа без предупреждения об этом.

Пример: Николай погасил досрочно потребительский кредит. За внесение большой суммы на счет банк взял с Николая комиссию, не предупредив об этом. Из-за того, что он внес ровно ту сумму, которая требуется для досрочного погашения, у него образовался долг в 30 рублей.

«Банк задолженность в несколько рублей не особо беспокоит, а у заемщика тянется текущая просрочка месяцами и годами. В дальнейшем заемщик обращается за новым кредитом и получает отказ, так как у него текущая просрочка

Совсем неважно, что это пара рублей. Так, у одного моего клиента просрочка в 16 рублей тянулась 8 лет

В глазах банка он выглядел злостным неплательщиком», — рассказывает Юлия Асташкина.

Возможны и другие причины, по которым кредитная история портится по вине банка. Обычно это технические ошибки и человеческий фактор, связанные с:

- дублированием информации;

- отсутствием данных;

- опечаткой в ФИО или номере счета;

- отображением чужих кредитов;

- задержкой платежа;

- потере сведений из-за смены юрлица.

Как кредитную историю могут испортить мошенники

Мошенники портят кредитную историю, завладев паспортными данными заемщика. А поскольку человек ее давно не проверял, то это становится для него сюрпризом.

Пример: Анна обратилась к брокеру за помощью в оформлении ипотеки на новостройку. С ее слов, с кредитной историей должно быть все в порядке. Кредитовалась девушка мало, платила исправно. Между тем, проверка КИ показала, что по паспорту Анны год назад оформили микрозайм, который на днях передали коллекторам.

Причем мошенники могут не получить кредит по чужому паспорту, а КИ испортится. И решать вопрос, как исправить кредитную историю, придется уже не им.

Важно! Если вы недавно потеряли паспорт и не нашли его, обязательно обратитесь к правоохранителям. Но даже если вы обнаружили документ или вам его вернули, проверьте КИ на наличие новых займов

Как получить льготный кредит для малого бизнеса

Чтобы получить кредит малому бизнесу с нуля от государства, оформить заём сельхозпроизводителю, IT‑компании или по другой льготной программе, необходимо пройти несколько этапов:

- Убедитесь, что ваш бизнес отвечает требованиям льготной программы кредитования.

- Выберите банк из перечня кредитных организаций, участвующих в программе.

- Подготовьте пакет документов в соответствии с перечнем, опубликованным на сайте выбранного банка. Рекомендуется уточнить в службе поддержки клиентов о необходимости представления дополнительных документов.

- Отправьте заявку на получение займа.

- Дождитесь одобрения.

- Заключите кредитный договор.

- Получите деньги. Помните, что тратить заёмные средства можно только в соответствии с условиями договора.

Выбрать финансовую организацию для оформления льготного кредита поможет сервис финансового портала Выберу.ру. С помощью автоматизированной системы вы сможете в течение несколько минут подобрать наиболее выгодный вариант кредитования и отправить заявку на получение займа. Ответ банка поступит на электронную почту, указанную в заявке, или в СМС.

Необходимые документы

Главный недостаток государственного кредитования – это большой пакет документов, который нужно предоставить в банк:

- Свидетельство о государственной регистрации предприятия или ИП;

- Учредительные документы;

- Справка налогоплательщика;

- Информация о финансовом состоянии предприятия;

- Штатное расписание;

- Заявка;

- Бизнес план.

Кроме того, некоторые банки могут запросить документы, идентифицирующие личность клиента, либо подтверждающие его полномочия.

Все документы рассматривает специальная комиссия. Для проверки информации подают соответствующие запросы в налоговую инспекцию и органы регистрации. Если вы ранее указывали недостоверные данные в финансовых отчетах, чтобы снизить налоговую нагрузку, скорее всего вам откажут в кредитовании.

Видео по теме Видео по теме

Резюме

- В условиях санкционного давления на крупный бизнес банки активнее кредитовали МСБ, в результате чего портфель кредитов малому и среднему бизнесу вырос на 30% и достиг рекордных 9,6 трлн руб.

- Крупные банки продолжают забирать рынок: по оценкам «Эксперт РА», на 01.01.2023 на 30 крупнейших банков пришлось порядка 90% портфеля кредитов МСБ против 86% годом ранее.

- По итогам 2023 года портфель кредитов МСБ может вырасти на 25%, а доля просроченной задолженности по нему опустится ниже соответствующего показателя по кредитам крупному бизнесу.

Беспрецедентное внешнее давление на крупный бизнес в прошлом году привело к тому, что банки снизили объемы его финансирования (по сравнению с 2021 годом спад выдач составил около 27%) и повысили заинтересованность к сегменту МСБ. Запуск механизма параллельного импорта и переориентация логистических цепочек на дружественные страны, осваивание ниш ушедших с российского рынка иностранных компаний, а также инфляционный фактор поддержали спрос на кредиты со стороны субъектов МСБ. В результате в 2022 году около 17% выдач кредитов юридическим лицам-резидентам пришлось на малый и средний бизнес (по данным Банка России), в то время как в середине 2020 года на фоне кризиса, вызванного пандемией коронавируса, этот показатель опускался до 9%. Как следствие, по итогам 2022 года сегмент кредитования МСБ показал существенный рост – объемы выдач составили 11,4 трлн руб., что на 8% больше, чем годом ранее, а портфель кредитов вырос на 30% до 9,6 трлн руб., показав новый максимум (график 1). На динамику кредитного портфеля в последние года также оказывает влияние снижение его оборачиваемости – на фоне макроэкономических шоков с 2020 года банки проводили масштабные реструктуризации, при этом доля выданных в 2020-2022 гг. кредитов в рублях срочностью свыше 3 лет составила порядка 23% против 18% в 2016-2019 гг.