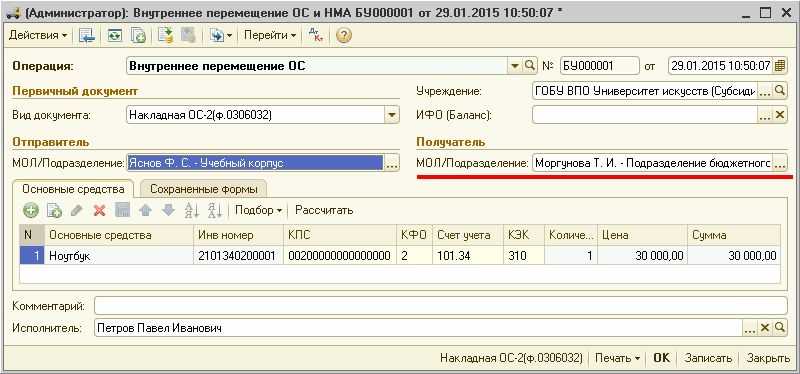

Порядок ведения забалансового учета

Ведение забалансового учета обеспечивает контроль за использованием и сохранностью ценностей, находящихся у учреждения во временном распоряжении, а также своевременное и корректное оформление соответствующей бухгалтерской документации и организацию надлежащего бухучета по забалансу.

Учет по забалансу ведется в простой форме, избегая спама, то есть суммы по операциям с активами, вынесенными за баланс, отражаются либо по дебету, либо по кредиту. Корреспонденция (двойная запись) по ним не ведется.

Проводки составляются по следующему правилу: необходимая сумма записывается или в Дт, или в Кт. Одна и та же операция не должна проводиться по дебету одного бухсчета и по кредиту другого. На Дт забаланса формируются бухгалтерские записи по получению имущества и выдаче обеспечений, на Кт — выбытие ценностей и завершение обеспечений.

Остаток на начало периода (месяца) указывает на наличие того или иного вида ценностей, которые учитываются на определенном счете. Остаток на конец месяца у ЗС всегда является дебетовым.

Дебетовое сальдо на конец периода определяет остаток средств, сформировавшийся на отчетную дату.

Забалансовый учет

Забалансовый учет в целом не соответствует современным требованиям управления. В теории до сих пор не определены сущность и значение этого учета в системе экономической информации, порядок применения двойной записи, характер связи с балансовым учетом и другими подсистемами экономической информации. На практике забалансовый учет запущен, осуществляется за пределами применяемых форм организации бухгалтерского учета. Ликвидация парных забалансовых счетов и применение простой системы счетоводства в забалансовом учете превратило его в необязательный, несистемный учет, который по существу весьма близок оперативно-техническому учету и далек от бухгалтерского.

Забалансовый учет векселей необходимо вести в размере вексельной суммы, включающей в себя номинальную стоимость векселя и процентный доход по нему.

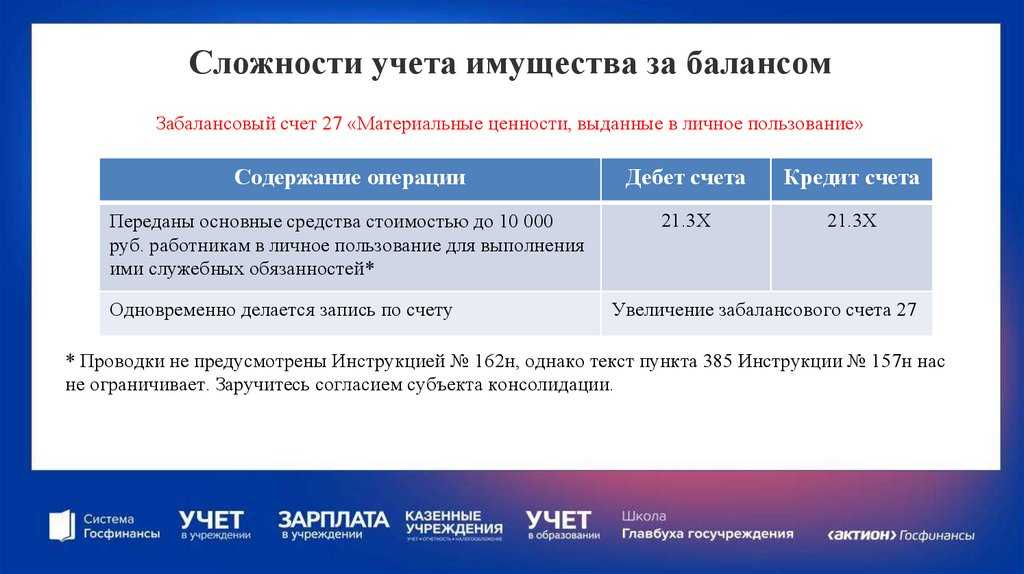

Арендованное имущество принимается на забалансовый учет по дебету счета 001 Арендованные основные средства. Оценка его производится исходя из арендной платы за пользование этим имуществом, исчисленной за весь срок пользования, указанный в учредительных документах период деятельности предприятия или другой, установленный учредителями, период.

Одновременно лизингодатель принимает указанное имущество на забалансовый учет до полного выкупа или досрочного возврата имущества: д-т забалансового счета 021 Основные средства, сданные в аренду; аналитический учет на этом счете ведется по каждому лизингополучателю и наименованию имущества.

Одновременно снимаем эти материальные ценности с забалансового учета — кредитуем счет 002 опять же без двойной записи.

Списанная в убыток невостребованная задолженность переводится на забалансовый учет, счет 007 Списанная в убыток задолженность неплатежеспособных дебиторов, где значится в течение 5 лет с целью наблюдения за возможностью ее взыскания.

При этом лизингодатель принимает указанное имущество на забалансовый учет ( счет 021 Основные средства, сданные в аренду) в разрезе лизингополучателей и видов имущества.

ДЕБЕТ 007 — дебиторская задолженность ставится на забалансовый учет.

На основные средства, принятые в аренду, для осуществления забалансового учета указанных объектов в бухгалтерской службе организации-арендатора рекомендуется также открывать инвентарные карточки.

На основные средства, принятые в аренду, для осуществления забалансового учета указанных объектов в бухгалтерской службе организации-арендатора рекомендуется также открывать инвентарные карточки.

На основные средства, принятые в аренду, для осуществления забалансового учета указанных объектов в бухгалтерской службе организации — арендатора рекомендуется также открывать инвентарные карточки.

На основные средства, принятые в аренду, для осуществления забалансового учета указанных объектов Б бухгалтерской службе организации-арендатора рекомендуется также открывать инвентарные карточки.

На основные средства, принятые в аренду, для осуществления забалансового учета указанных объектов в бухгалтерской службе организации-арендатора рекомендуется также открывать инвентарные карточки.

На основные средства, принятые в аренду, для осуществления забалансового учета указанных объектов в бухгалтерской службе организации — арендатора рекомендуется также открывать инвентарные карточки.

С другой стороны, организация, продавшая квартиру, отражает ее стоимость в забалансовом учете без переоценки в результате постепенного уменьшения ее стоимости. В итоге происходит искажение имущественного состояния как организаций-собственников, так и организаций-балансодержателей квартир.

Что такое счета в 1С и зачем они нужны?

Счета в 1С – главный инструмент бухгалтерского учета. Ведь к чему сводится суть бухучета? К сбору, регистрации и обобщению информации о состоянии капитала, имущества и обязательствах компании. Именно счета помогают отслеживать все финансовые движения внутри организации.

Любое изменение в составе, размещении или в источниках образования имущества называется хозяйственной операцией. Эта операция отражается сразу на двух счетах: там, где деньги выбыли (кредит) и там, где они поступили (дебет). Привет, метод двойной записи, который изобрел еще Лука Пачоли в своем «Трактате о счетах и записях» в 1494 году! Да-да, то самое «дебет с кредитом» не сходится. Два счета, на которых отражается одна операция, называются корреспондирующими.

Для каждой группы имущества и источников его образования создается отдельный счет. Остаток по этому счету (сальдо) фиксируется на начало учетного периода, потом отслеживаются все дебетовые операции по счету (дебетовый оборот) и все кредитные операции (кредитный оборот). Результат соизмерения сальдо, дебетового и кредитного оборота на конец учетного периода – и есть тот самый бухгалтерский баланс, о котором все трясутся, что он не сойдется.

Баланс состоит из актива и пассива. Актив – это имеющиеся средства, а пассив – источники их образования. В каждой категории необходимо учитывать большое количество объектов бухгалтерского учета, и для этого используют различные виды счетов.

Запомнить:

Объекты бухгалтерского учета:

- доходы,

- расходы,

- активы,

- источники финансирования,

- обязательства,

- факты хозяйственной жизни.

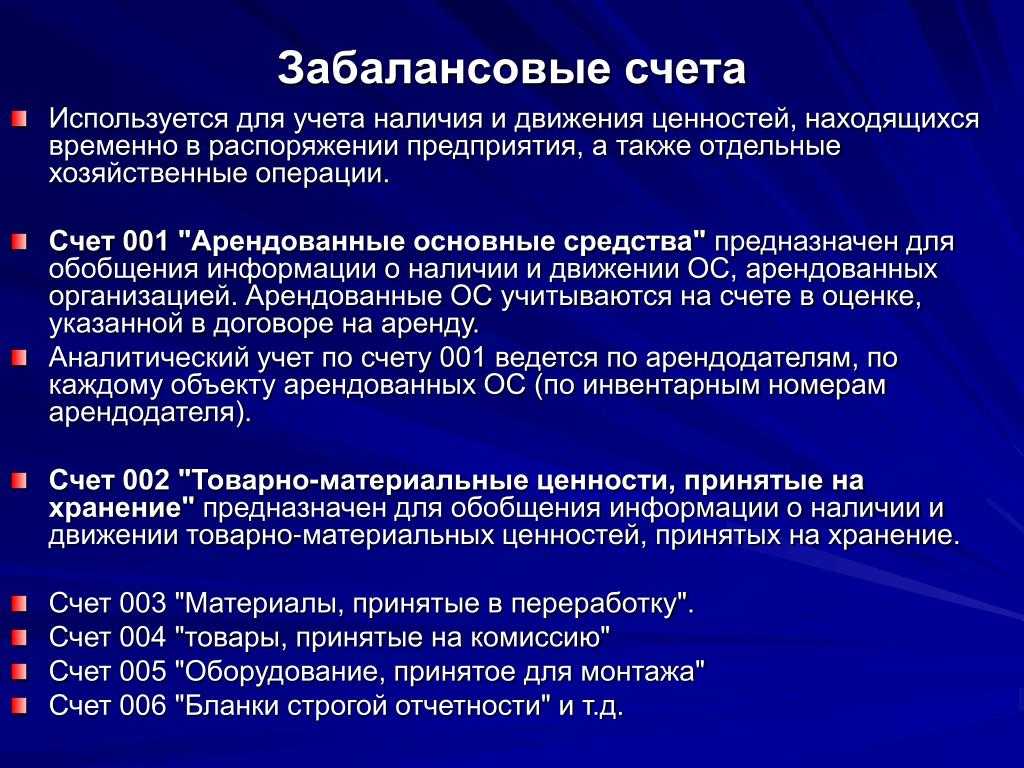

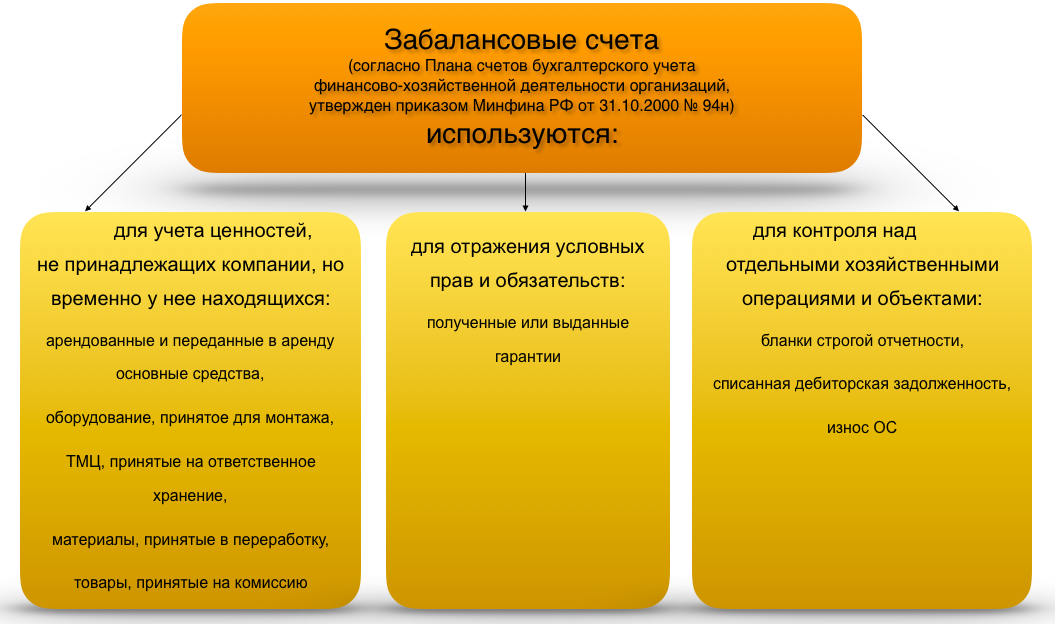

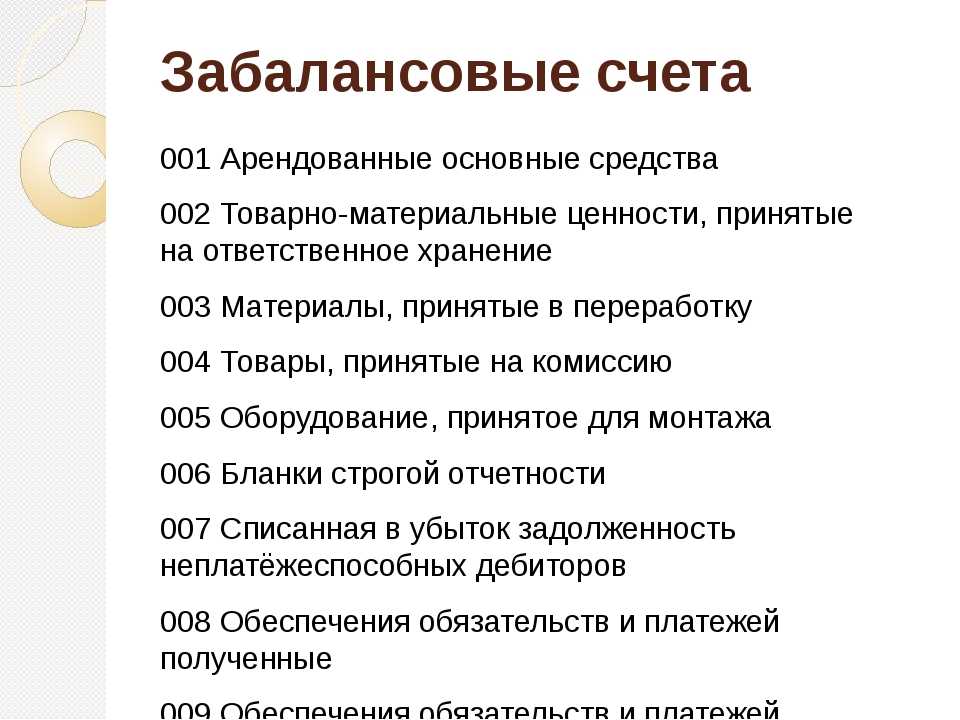

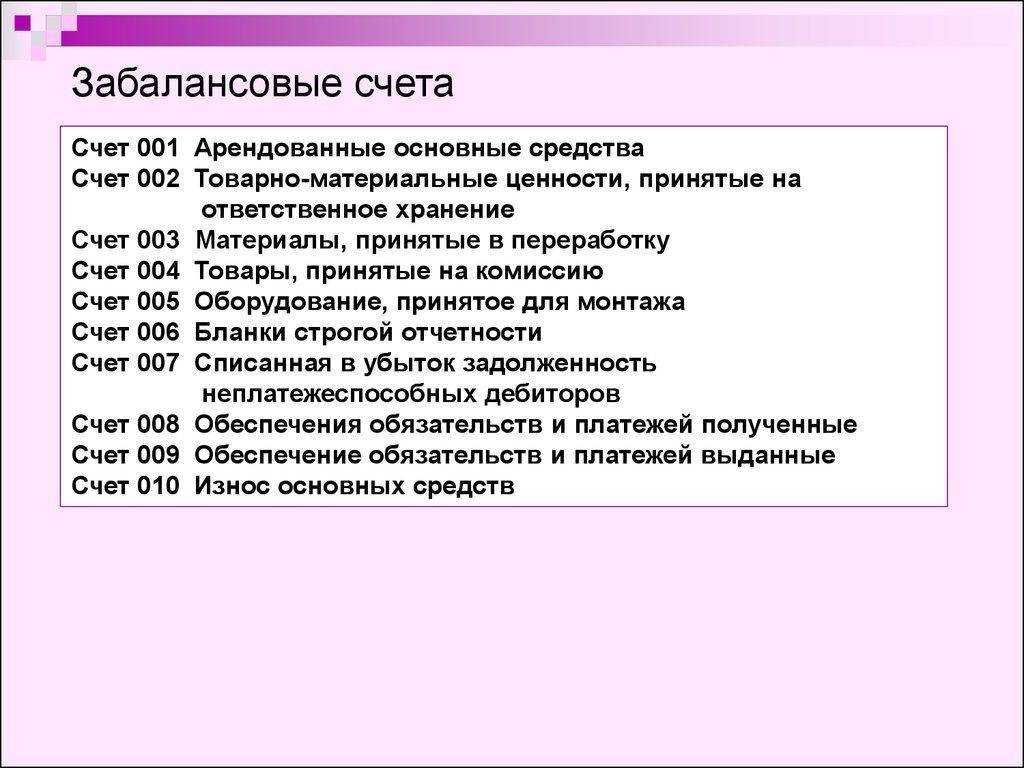

Виды забалансовых счетов

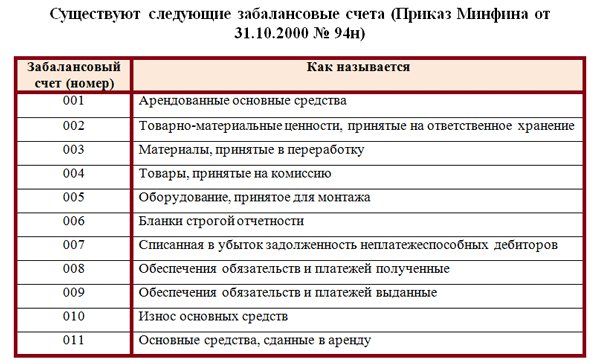

Существует перечень забалансовых бухсчетов, утверждённых Министерством финансов в приказе №94н. Представим их в таблице:

Номер счёта

Какой учёт ведут

001

Счёт используют для контроля объектов ОС, взятых в аренду. Учёт ведут по стоимости, указанной в договоре. Аналитический учёт осуществляют по арендодателям и отдельным объектам остаточных средств.

002

По счёту проводят операции с МЦ, полученными на ответственное хранение. По стоимости, указанной в актах приемки-передачи или платёжных требованиях. Аналитический учёт проводится по видам и сортам МЦ, местах их хранения, собственникам.

003

На бухсчету отражается информация о материалах и сырье, принятых для переработки. По стоимости, установленной договором. Аналитический учёт — по сортам и видам сырья, местам хранения, заказчикам.

004

Бухсчёт нужен комиссионерам — для контроля товаров, принятых на комиссию. Учитывать товары нужно по стоимости из договоров и актов приемки-передачи. Аналитический учёт осуществляют по видам объектов и комитентам.

005

На счету фиксируют информацию об оборудовании, которое заказчик передал для монтажа. Учёт ведут по стоимости из договоров и сопроводительной документации. Аналитику — по отдельным объектам.

006

Счёт применяют для контроля наличия и движения бланков строгой отчётности: талонов на питание, билетов в командировку и т.д. Аналитику проводят по отдельным БСО и местам их хранения.

007

Такой бухсчёт используют для контроля списанной безнадёжной дебиторки. Аналитику проводят по должникам и суммам долга.

008

Счёт применяется организациями, получившими обеспечение под объекты, которые отгрузили другим лицам. Он же нужен для контроля гарантий, полученных в обеспечение выполнения платежей и обязательств. Аналитику проводят по каждому обеспечению.

009

На этом забалансовом бухсчёте фиксируют сведения выданных гарантиях. Аналитика — по каждому выданному обеспечению.

010

Счёт применяют для контроля износа по объектам жилищного фонда, внешнего благоустройства

Важно: учёт ведут только по объектам, которые ввели в эксплуатацию до 2005 года включительно. Начиная с 2006, по объектам нужно начислять амортизацию и учитывать на балансе.

011

Предназначен для контроля объектов ОС, переданных в аренду

Аналитический учёт ведут по арендаторам и видам ОС.

Разновидности

Для отдельных позиций всегда требуется дополнительный учет. Чтобы понимать, какой счет что обозначает, в компании всегда разрабатывается счет-план бухгалтерами, но появиться проводки подобного рода могут и незапланировано. Учетом временных единиц пренебрегать нельзя, потому что с некоторых необходимо выплачивать налог на прибыль. Учет помогают вести следующие счета.

001Забалансовый учет основных средств учитывается в этой позиции. Речь идет об арендованных объектах. В этой позиции идет отображение активов основных средств, которые берутся предприятием в аренду. Сумма фиксируется, согласно экспертной оценке по заключенному контракту, если в договоре не указано иное.

002 Счет 002 содержит сведения по ТМЦ, которые не являются собственностью фирмы, но могут перейти на баланс, после соблюдения определенных условий или выполнения обязательств, например, перечисления платежа. Счет 002 в бухгалтерском учете отображает ценность объекта согласно подписанному контракту.

003 Бухгалтерская программа может выдать позиции материалов, которые не оплачены, но поступили на баланс для производства или будущего использования. Например, при производстве продукции.

004 Чтобы найти комиссионные активы, нужно рассматривать позиции счета 004. Здесь производится учет ТМЦ, которые были взяты на комиссию.

005 Субсчета также отображают технику или оборудование, которое поступило в фирму для ремонта или проведения монтажных работ. Позиции потом будут списаны, а от заказчика на баланс поступят денежные средства за монтаж.

006 Здесь хранятся платежные поручения, квитанции, бланки, дипломы, удостоверения и товарно-сопроводительные документы, требующие строгой отчетности. Эта документация отображает прибытие и выбытие средств. Если эта позиция будет отсутствовать, то бухгалтерия не сможет хранить важные бумаги и документально подтверждать завершение того или иного процесса.

Счет 006

007 Это пассивный счет. В нем находится списанная в убыток задолженность и формируется список неплатежеспособных дебеторов. Этот пассив сохраняется на балансе в течение 5 лет, а потом подлежит списанию. Этот срок можно назначить для погашения долга.

008 Счет 008 исполняет обобщающую функцию. Он содержит информацию о гарантийных обязательствах и их выполнение, а также контролирует платежи по гарантиям.

009 Счет 009 также несет обобщающую функцию. Он содержит информацию о гарантийных обязательствах, которые уже выполнены. Сумма гарантий берется из договоров.

010 С его помощью можно учитывать запасы предприятия. К нему может относиться не только основное сырье и материалы, но также комплектующие элементы и приобретенные фирмой полуфабрикаты.

011 Некоторые учреждения сдают свои основные средства в аренду и учет происходит с помощью счета-011, но в этом случае ОС должны отображаться на балансе арендатора.

Внебалансовые счета это синоним забалансовых субсчетов, но подобное название чаще всего применяется в банковских ведомствах. Помимо основных, существует также счет 012. Он отображает малоценные и быстроизнашивающиеся предметы. Например: хозяйственный инвентарь, инструменты для ежедневной работы сотрудников, расходные материалы. Несмотря на невысокую ценность некоторых предметов, их принято отображать в бухучете.

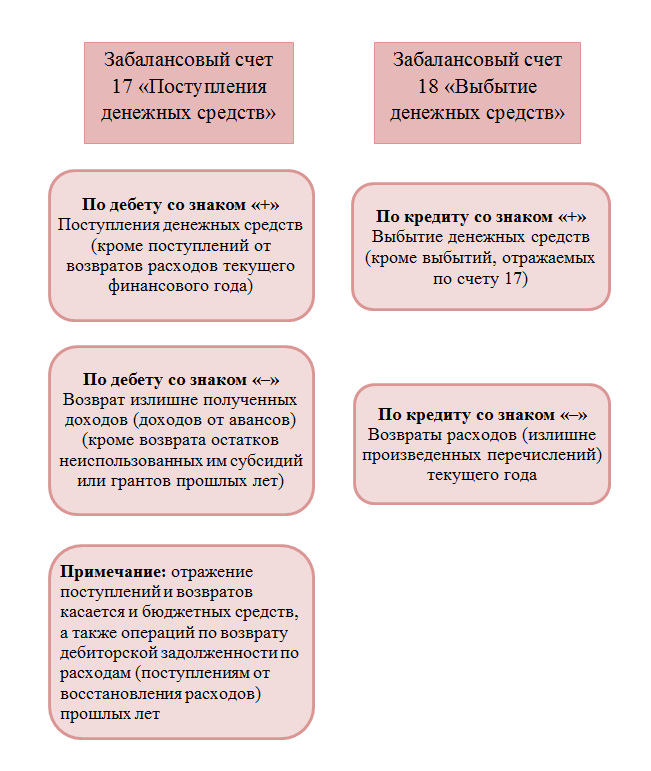

Также может участвовать счет №16. Здесь идет речь об имуществе, которое не является собственностью организации, но когда имеются долевые имущественные права. 17 фиксирует поступление денежных средств от поставщиков за оказание каких-либо услуг, а 18 наоборот отождествляет выбытие средств с баланса учреждения в пользу поставщика.

Особенности учета забалансовых счетов

Учет на забалансовых счетах имеет свои особенности. Прежде всего, это связано с тем, что двойная запись на забалансовых счетах не выполняется. Также как и балансовый счет, забалансовый имеет дебет и кредит, но в отличие от первых, к ним не применимо правило двойной записи. Для того, чтобы учесть какую-либо операцию и выполнить проводку по ее учету, не нужно отражать сумму одновременно по кредиту одного счета и дебету другого.

По дебету забалансового счета отражается поступление объекта, по кредиту – его выбытие. То есть проводки односторонние.

Для удобства ведения бухучета на забалансовых счетах могут быть открыты аналитические счета.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Характеристика забалансовых счетов

001 «Арендованные основные средства» – используется для учета объектов ОС, взятых в аренду. На балансовых счетах этот объект никак не отражается, чтобы его не потерять следует использовать забалансовый счет 001. Стоимость арендованного ОС отражается по дебету 001 проводкой Д001, при возврате объекта арендодателю основное средство снимается с учета, делается односторонняя проводка К001. Подробнее об аренде основных средств читайте здесь.

002 «ТМЦ, принятые на ответственное хранение» – используется для учета товарно-материальных ценностей, принадлежащих другому предприятию и временно хранящихся в организации. Например, товар покупателем оплачен, но еще не отгружен и хранится на складе продавца. Такой товар будет учтен по дебету забалансового счета 002, в момент отгрузки выполнится проводка К002, то есть товар будет снят с учета.

003 «Материалы, принятые в переработку» – его могут использовать организации, имеющие производство, и оказывающие услуги по переработке сырья других организаций. При поступлении давальческого сырья для переработки организация зачисляет его в дебет 003, после того, как процедура переработки закончена, материалы списываются с кредита 003.

004 «Товары, принятые на комиссию» – предназначен для учета товаров, принятых на комиссию организациями-комиссионерами. Аналогично поступление товара на комиссию отражается проводкой Д004, его выбытие К004.

005 «Оборудование, принятое для монтажа» – используется подрядчиками, которые принимают от заказчика оборудование, требующее монтажа.

006 «Бланки строгой отчетности» – предназначены для учета БСО. Организации, применяющие в своей деятельности бланки строгой отчетности, после их получения приходуются в дебет 006, по мере их использования они списываются с кредита 006. БСО приравниваются к кассовым документам, применяются организациями, оказывающими услуги населению и не имеющие кассы. Своим покупателям и клиентам такие организации вместо кассового чека выдаются бланк строгой отчетности, одновременно списав его с забалансового счета 006.

007 «Списанная в убыток задолженность» – если у организации имеются контрагенты, за которыми числится кредиторская задолженность, а шансы вернуть долг минимальны. То сумма задолженности списывается в дебет 007, здесь она числится в течение 5 лет. Возможно, в течение этого срока должник вернет сумму.008 «Обеспечение обязательств и платежей полученные» – данный забалансовый счет используют в процессе своей деятельности залогодержатели.

009 «Обеспечение обязательств и платежей выданные» – здесь организация может учитывать собственное имущество, заложенное в обеспечение своего кредита или займа, или же при поручительстве.

010 «Износ основных средств» – некоммерческие организации здесь начисляют износ ОС.

011 «ОС, выданные в аренду» – здесь организации учитывают основные средства, перееденные в аренду, лизингодатели используют его для учета объектов, переданных лизингополучателю.

Обязательно ли применять забалансовые счета? Конечно, учет на забалансовых счетах должна вести каждая организации при необходимости. Если при проверке, например, налоговой, или при проведении инвентаризации будут обнаружены объекта ОС или ТМЦ, не учтенные на балансовых счетах, то они могут быть приняты излишками. Например, получен объект основного средств в аренду, но он не учтен на сч. 001. Это будет означать, что объект находится в организации, но не будет нигде учтен. Конечно, при проверках возникнут вопросы, что это за объект, и откуда он взялся. В результате он может быть принят излишками организации и принят к учету на 01 счет, что недопустимо в данном случае. Поэтому к учету на забалансовых счетах нужно подходить ответственно и не забывать делать это своевременно.

При составлении отчетности по окончании отчетных периодов учитывать данные забалансовых счетов не нужно.

Нужно ли вести забалансовые счета?

Некоторые бухгалтеры игнорируют необходимость ведения ЗС. И в самом деле отсутствие этих счетов не оказывает значительного влияния на состояние компании. За отсутствие ЗС не накладывается ответственность. Однако нужно учитывать, что без забалансовых счетов сведения об имущественном состоянии фирмы будут неполными. Инвентаризация ЗС служит получению достоверной информации. На ее основании можно принимать решения, назначать специальное управление.

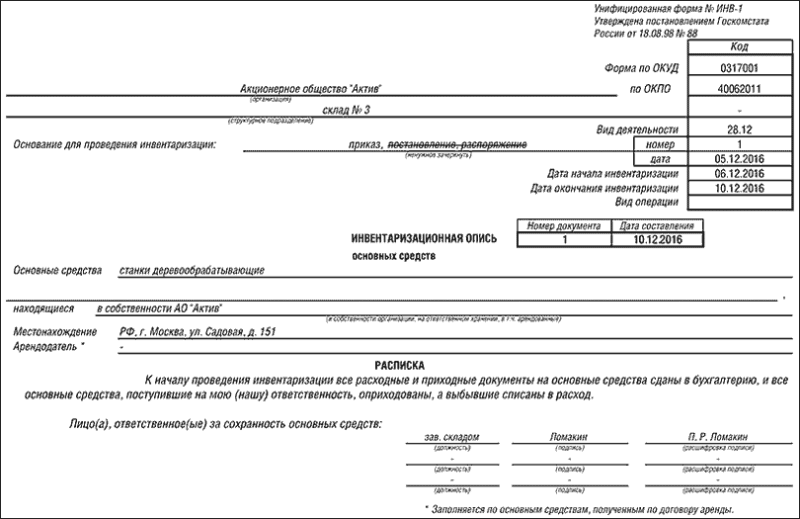

Как провести инвентаризацию бланков строгой отчетности?

Сведения с ЗС позволяет правильно оценить все активы компании. Если эти сведения будут отсутствовать, аудитор не сможет корректно вынести заключение о состоянии фирмы. Полноценный учет собственности нужен и для налоговых структур, проводящих проверку. К примеру, на счете 001 могут храниться сведения об ОС, взятых в аренду. В этом случае компания получает возможность обосновать расходы на ремонтные работы.

Следует фиксировать на ЗС сведения об имуществе, которое передается в аренду третьим лицам. В этом случае соответствующие счета понадобятся для оформления финансового плана, правильного ведения управленческого учета. На основании ЗС можно разработать бухгалтерские отчеты.

Как провести инвентаризацию полученных и переданных в аренду основных средств?

Порядок применения забалансовых счетов и назначение их аналитики

Определение забалансовых счетов

Забалансовые счета – это счета, которые не отражаются в бухгалтерии на балансе и не влияют на финансовые показатели компании. Они предназначены для учета операций, которые по своей сути не включаются в основной круг оборота средств компании.

Причины использования забалансовых счетов

Существует ряд причин, по которым компании могут использовать забалансовые счета:

- Учет временных операций. Забалансовые счета позволяют учесть операции, которые проходят компанию лишь на какой-то период времени.

- Учет операций, не относящихся к обычной деятельности компании. Например, продажа нематериальных активов или получение налоговых вычетов.

- Учет прочих операций и обязательств, которые необходимо отслеживать в рамках финансовой деятельности компании.

Применение забалансовых счетов

Применение забалансовых счетов предусматривает следующие этапы:

- Открытие счета. Забалансовый счет открывается в соответствии с требованиями законодательства и учетной политикой компании.

- Запись операций. Все операции, связанные с забалансовым счетом, фиксируются в учетных документах и отражаются в соответствующем журнале.

- Анализ данных. Анализ проводится с целью изучения финансового состояния компании и определения причин возникновения операций, связанных с забалансовым счетом.

- Отчетность. Итоги анализа забалансового счета представляются в виде отчета, который может быть использован для принятия решений руководством компании.

Назначение аналитики забалансовых счетов

Назначение аналитики забалансовых счетов имеет целью более детальное исследование операций, фиксируемых на этих счетах. Аналитика позволяет выявить закономерности и тренды в финансовой деятельности компании, а также определить причины возникновения различных операций.

Аналитика забалансовых счетов может осуществляться по следующим направлениям:

- По видам операций. Анализируются операции, связанные с определенным видом деятельности (например, продажа товаров или оказание услуг).

- По периодам времени. Изучаются операции, происходящие в определенный период времени (месяц, квартал, год).

- По контрагентам. Анализируются операции с определенными контрагентами компании.

Назначение аналитики забалансовых счетов позволяет получить более полное представление о финансовом состоянии компании и стратегических направлениях ее развития.

Инвентаризация имущества

Любое движение материальных ценностей, не являющихся собственностью банка, отображается на внебалансовых счетах соответствующих категорий. Факт переноса материального объекта на счет, так же, как и списания его с забаланса, оформляется в соответствии с принятым в финансовой организации документооборотом. К примеру, поступление может отражаться в накладных или приходных ордерах, списание – в актах по установленной форме и т. д.

Внебалансовые счета в обязательном порядке подлежат периодической инвентаризации. Для этих целей формируется специальная комиссия, составляются сличительные ведомости. Кроме членов комиссии, в инвентаризации обязательно принимает участие лицо, материально ответственное за конкретную группу активов банка. По завершении процедуры сличительные ведомости и акты о результатах проверки визируются всеми членами комиссии, а также материально ответственным сотрудником.

Недостача, выявленная в ходе инвентаризации, возмещается банком владельцу активов. Данное возмещение в документах отражается в статье «Прочие расходы». Если же в ходе проверки были обнаружены излишки, они могут быть поставлены на баланс финансовой организации в категории «Прочая прибыль».

https://youtube.com/watch?v=Bxy9zTTC6bQ

Операции на забалансовых бухсчетах

По забалансовым бухсчетам проводят всего две операции:

- Поступление учётных объектов. Вне зависимости от вида объекта — актив, обязательство и т.д. — получение всегда отражают на дебете.

- Выбывание. Проводится, соответственно, по кредиту счёта.

Если объект на забалансовом счёте стал непригодным для эксплуатации или его собираются реализовать, его можно списать. Запись об этом необходимо сделать в журнале материальных ценностей — такие открывают специально для ЗС. Там указать:

- название актива;

- день, когда объект ввели в эксплуатацию;

- его стоимость;

- инвентарный номер;

- данные ответственного лица;

- дату списания.

В конце составляется акт. Когда запись о списании окажется в журнале, использовать актив компания не вправе.

Бюджетные учреждения могут вести упрощенный учёт по ЗС — им не обязательно оформлять проводки.

В конце года компании проводят инвентаризацию счетов, проверяют всё имущество и обязательства, числящиеся на ЗС. Если найдутся несовпадения с данными в учёте и сведениями в документах, ошибки нужно скорректировать. Если на ЗС значатся объекты, которых по факту нет в распоряжении компании — необходимо составить соответствующий акт и бухсправку и списать имущество. Так же поступают, когда объекты пришли в негодность и больше не могут эксплуатироваться.

Определение и основные характеристики

Забалансовый счет (несостоятельность счета) — это ситуация, когда на счету отсутствуют достаточные средства для покрытия суммы расходов или обязательств.

Основные характеристики забалансового счета:

- Дефицит средств: Забалансовый счет возникает, когда на счету недостаточно средств для покрытия текущих затрат или выплат по обязательствам. Это может быть вызвано низкими доходами, повышенными расходами или неправильным планированием финансовых потоков.

- Неспособность выполнить обязательства: Если средств на счету недостаточно для оплаты кредитов, займов или других финансовых обязательств, возникает забалансовый счет. Это может привести к проблемам с кредитной историей и ухудшить финансовую репутацию.

- Ограниченный доступ к капиталу: При наличии забалансового счета компании могут быть затруднения с получением новых кредитов или привлечением инвестиций. Финансовые институты и инвесторы обычно оценивают финансовую устойчивость и способность погасить долги перед предоставлением новых средств.

- Необходимость принятия мер: Когда возникает забалансовый счет, необходимо принять срочные меры, чтобы свести расходы к минимуму и увеличить доходы. Это может включать сокращение расходов, привлечение новых клиентов или поиск дополнительных источников финансирования.

Забалансовый счет может быть временным явлением, вызванным краткосрочными финансовыми трудностями, или стать постоянной проблемой, требующей серьезной финансовой реструктуризации или банкротства

В любом случае, важно управлять финансами правильно и своевременно реагировать на возникающие трудности, чтобы избежать серьезных последствий для бизнеса или личных финансов

ОСВ: НДС

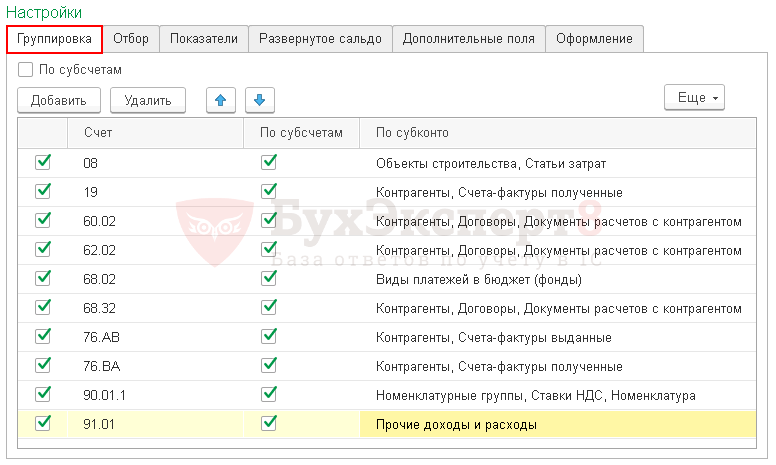

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Вкладка Группировка

По кнопке Добавить укажите данные:

- 08 — По субсчетам — Объекты строительства, Статьи затрат.

- 19 — По субсчетам — Контрагенты, Счета-фактуры полученные, Способы учета НДС.

- 60.02 — По субсчетам — Контрагенты, Договоры, Документы расчетов с контрагентами.

- 62.02 — По субсчетам — Контрагенты, Договоры, Документы расчетов с контрагентами.

- 76.АВ — По субсчетам — Контрагенты, Счета-фактуры выданные.

Вкладка Отбор

По кнопке Добавить укажите данные: PDF

Счет — В списке — 08.04, 19.01, 19.03, 19.04, 60.02, 62.02, 68.02, 76.АВ, 76.ВА, 90.01.1, 91.01.

Проверьте выставление флажка БУ (данные бухгалтерского учета).

Проводки по забалансовым счетам на примере

Два предприятия заключили между собой договор по поставке товаров. Одна из сторон предоставляет обеспечение платежа в форме техники, переданной в залог. Стоимость оборудования составляет 200 000 рублей. Оплата по договору совершенна не была, а потому другое предприятие получает оборудование в свое распоряжение, а затем реализует его. Данные операции будут отражены при помощи следующих проводок:

- ДТ 008 «Обеспечение платежа» 200 000 рублей;

- КТ 008 «Списание обеспечения» 200 000 рублей;

- ДТ 002 «Учет ценностей, полученных по договору залога». Документ – договор залога;

- КТ 002 «Продажа ценностей». Документ – акт приема-передачи;

- ДТ 51 КТ 91 «Доход от реализации». Документ – банковская выписка.

Из данной схемы можно извлечь сведения о движении ценностей, сумме сделки. Все операции подтверждаются первичной документацией.

Проводки по забалансовым счетам на примере

Пример проводок по забалансовым счетам:

1. Приобретение офисной техники

Предприятие «Альфа» приобрело новый принтер стоимостью 20 000 рублей. Проведем проводку по забалансовому счету «Офисная техника»:

- Забалансовый счет: Офисная техника

- Дебет: 20 000 рублей

- Кредит: 20 000 рублей

2. Амортизация офисной техники

Проведем проводку по счету амортизации офисной техники:

- Счет: Амортизация офисной техники

- Дебет: 2 000 рублей

- Кредит: 2 000 рублей

3. Погашение задолженности по поставщикам

Предприятие «Альфа» выплатило задолженность по поставщикам в размере 50 000 рублей. Проведем проводку по счету «Поставщики и подрядчики»:

- Счет: Поставщики и подрядчики

- Дебет: 50 000 рублей

- Кредит: 50 000 рублей

4. Расходы по содержанию офиса

Проведем проводку по счету «Расходы по содержанию офиса» в размере 10 000 рублей:

- Счет: Расходы по содержанию офиса

- Дебет: 10 000 рублей

- Кредит: 10 000 рублей

Проводки по забалансовым счетам позволяют более точно отразить различные операции и события, связанные с деятельностью предприятия. Это помогает улучшить финансовую отчетность и предоставляет дополнительную информацию для анализа деятельности компании.

Операции с забалансовыми счетами

На забалансовых счетах, так же, как и на обычных, производятся процедуры постановки на учет и списания ценностей. Также можно совершать продажи с забалансовых счетов

Следует принять во внимание некоторые нюансы

Как поставить актив на забалансовый счет

Законодательство не регламентирует учет отдельных забалансовых ценностей, предоставляя бухгалтерии самостоятельно выбрать стратегию, уточнив ее в учетной политике. Организация может открыть дополнительный счет для, например, малоценного имущества, присвоив ему номер, следующий после плановых и отразив это в политике. Малоценные активы удобно учитывать именно на забалансовых счетах, потому что:

- такие активы не затеряются среди «объемных» балансовых;

- имущество закрепляется за конкретным ответственным за него сотрудником.

Реализация с забалансового счета

Если руководители приняли решение продать актив, учитывающийся на забалансовом счете, которым до того пользовались и продолжают это делать, нужно списать данный актив в кредит соответствующего забалансового счета. Полученные от продажи средства нужно обязательно отразить как доходы от реализации и добавить НДС. При этом в налоговом учете данная операция повлечет за собой отражение доходов, попадающих в базу налога на прибыль.

ВНИМАНИЕ! Поскольку начальная стоимость актива уже была учтена в момент ввода в эксплуатацию, ее не отражают в бухгалтерском или налоговом учете, иначе возможны искажения финансовых результатов

Списание актива с забалансового счета

Объекты можно не только учитывать на забалансовых счетах, но при необходимости и списывать с них. Это происходит, если актив стал полностью негодным, либо его собираются реализовать, по этим причинам он уже не используется в деятельности предприятия. Сведения об операции вносятся в специальный журнал материальных ценностей, который ведется специально для объектов забалансовых счетов. Необходимо в обязательном порядке проставить следующие данные:

- наименование актива;

- дата введения его в эксплуатацию;

- стоимость;

- инвентарный номер;

- ответственное за него лицо (ФИО, должность);

- дата списания (добавляется после проведения этой операции).

После того, как в журнал внесена дата списания, указанным активом предприятие больше пользоваться не может, что подтверждается специальным актом.

План счетов в 1С

Цитадель всех счетов в 1С – План счетов бухгалтерского учета. Он строится по принципам, которые указаны в Приказе Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) “Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению”. Если у вас есть свободное время, очень советуем ознакомиться с этим документом, из него вы вынесете полное понимание о счетах в 1С

Организация может самостоятельно уточнять содержание субсчетов из утвержденного Плана, исключать или добавлять новые. Главное – чтобы бухгалтерский учет был организован по Плану счетов. Это требование для любых организаций, ведущих учет методом двойной записи, вне зависимости от формы собственности, организационно-правовой формы и подчиненности. Исключение составляют только бюджетные организации и банки.