Навстречу неприятностям: 12 факторов риска любого ИП

О факторах риска индивидуального предпринимателя позаботилось государство, опубликовав список критериев для самостоятельной оценки налогоплательщиков. В приказе ФНС России от 30.05.2007 N ММ-3-06/333 написано, что эти критерии могут использоваться налоговыми органами при планировании выездных проверок. А значит, чтобы избежать личных визитов инспектора, нужно убедиться в том, что ваше предприятие не имеет ничего общего с этими 12-ю пунктами.

- Налоговая нагрузка ниже среднего по отрасли или виду экономической деятельности. Посчитать это можно разделив всю сумму налогов вашего предприятия на годовую выручку, а сравнить полученный результат с эталоном можно в Приложении 3 все того же приказа ФНС России от 30.05.2007 N ММ-3-06/333.

- «Убыточная» отчетность более 2-х лет подряд.

- Большие суммы налоговых вычетов в отчетности. Например, если речь идет об НДС, то налоговиков заинтересуют вычеты более 89% от налоговой базы за год.

- Сравнение темпа роста расходов с темпом роста доходов. Простыми словами, если расходы вашего ИП возросли в 2 раза, то и доходы должна увеличиться примерно на ту же сумму.

- Среднемесячная зарплата ниже, чем средний уровень по региону в данном виде экономической деятельности. Разобраться в этом вопросе налоговикам помогает Росстат, собственный ресурс nalog.ru, интернет, а иногда и жалобы бывших работников на зарплату «в конвертах» или неофициальное трудоустройство.

- «Ипэшники» со специальными налоговыми режимами, которые судя по отчетности, постоянно находятся «на грани». Иными словами, если вы долгое время недотягиваете всего несколько процентов (менее 5%), чтобы из спец режима перейти в «обычный», то налоговая обязательно вами заинтересуется.

- Если у ИП в отчетности сумма дохода практически равна или максимально приближена к сумме расхода.

- Необоснованная налоговая выгода. Подозрения возникают у налоговой, когда у «ипэшника» имеется договор или «цепочки» договоров с «перекупщиками» или посредниками, без разумных на то причин.

- Если по результатам камеральной проверки к налогоплательщику были «вопросы», на которые он, без всяких причин, так и не предоставил ответ налоговой.

- Смена адреса местонахождения два и более раз с момента регистрации предприятия, которые повлекли за собой смену налогового органа. Этот пункт не имеет срока давности, заинтересовать налоговиков смена адресов может гораздо позднее, чем она произошла.

- Отклонение уровня рентабельности предприятия от статистических значений в той же сфере деятельности. Сравнить свои показатели с эталоном можно в приложении N 4 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@.

- Ведение деятельности с высоким налоговым риском. За таким серьезным названием скрывается наличие у компании сделок с «проблемными» контрагентами, а по-другому «фирмами-однодневками».

Будьте осторожны, если у вас отсутствует какая-либо информация о партнерах. С точки зрения налоговой вы должны знать все о тех, с кем работаете, а именно фактическое местонахождение, документальное подтверждение полномочий руководителя или представителя, сведения о регистрации в ЕГРЮЛ и даже то, как именно вы нашли данного партнера.

Если нигде не окажется рекламы или упоминания о компании, а их конкуренты широко известны, «замечены» в СМИ, и предлагают цены ниже, то это серьезный повод проверить ваше предприятие.

Еще хуже, если такой контрагент выступает в роли посредника, не имеет реальных возможностей (площади, оборудование) для выполнения условий договора или договор с ним имеет нестандартные пункты, выбивающиеся из существующих правил ведения бизнеса.

Что делать, если проверив себя самостоятельно, вы нашли нарушения? И как вести бизнес, чтобы в дальнейшем избежать выездных проверок? Об этом расскажем далее!

«Поймай меня, если сможешь!» Как не попасть под выездную налоговую проверку

Суммы, за которыми «выезжает» налоговая, растут день ото дня. За последние 4 года средний размер взысканий вырос с 3 млн. руб. до 15. Попадают в эту статистику и индивидуальные предприниматели. Такие высокие показатели говорят о том, что компании для проверок отбираются налоговиками крайне эффективно. И если с первого взгляда, кажется, что у всех найдутся какие-либо нарушения, и не попасть под проверку просто не получится, то в реальности все обстоит иначе.

Выездная проверка проводится только в отношении тех ИП, кто нарушает много, часто, а иногда, и целенаправленно. Небольшие нарушения не заинтересуют инспекторов, поскольку сумма взыскания в этом случае окажется меньше затрат, понесенных на саму проверку.

Кого проверят в первую очередь

Исследования показывают, что ФНС ищет тех ИП на УСН 6, которые могут представлять риск для бюджета. Инспекторы ФНС хотят снизить риски налоговых убытков. Поэтому они при проверке ИП на УСН 6 смотрят, что он получает доходы не только от этой формы деятельности. В первую очередь они проверяют ИП на УСН 6, кто получает доходы от других форм деятельности или в спецрежимах (например, ИП на ЕНВД).

Особое внимание налоговая проверяет ИП на УСН 6, кто может получать выгоду от разных видов спецрежимов или субсидий. В общем, налоговая проверка ИП на УСН 6 проводится в первую очередь у тех предпринимателей, которые получают доходы от разных форм деятельности, выездных услуг, спецрежимов или получают необоснованную выгоду от субсидий

В общем, налоговая проверка ИП на УСН 6 проводится в первую очередь у тех предпринимателей, которые получают доходы от разных форм деятельности, выездных услуг, спецрежимов или получают необоснованную выгоду от субсидий.

Как оспорить результаты проверки

Если инспекторы в ходе проверки допустили грубые нарушения, ее результаты можно обжаловать. Перечень таких нарушений найдете в

.

Допустим судебный и досудебный порядок обжалования. При досудебном обжаловании вам нужно обратиться напрямую в Роспотребнадзор. Для этого необходимо:

- Написать жалобу в свободной форме на имя руководителя местного отделения Роспотребнадзора.

- Приложить доказательства того, что проверка была проведена с нарушениями.

- Передать документы в местное отделение Роспотребнадзора.

Руководитель управления должен ответить на жалобу в течение 30 дней.

Обжаловать результаты можно в течение 15 дней с момента получения акта проверки. Если не успели, можете подать письменное ходатайство с доказательствами того, что срок был пропущен по уважительной причине.

Если подозреваете, что инспекторы превысили свои полномочия, в течение трех месяцев после проверки можете обратиться в суд с заявлением о признании решений ведомства незаконными

Обратите внимание, что каждое постановление должно обжаловаться отдельно.

Роструд

Служба призвана защищать права трудящегося населения. Большинство людей уже знают, что хозяин, который отказывается официально оформлять сотрудников на работу, нарушает их права. В результате таких действий их рабочий стаж не учитывается, страховые взносы не оплачиваются, пенсионные баллы не накапливаются, поэтому работать нужно только по официальному договору.

В соответствии с Трудовым Кодексом у работодателя должны быть в порядке такие документы:

- вторые экземпляры трудовых договоров с подписями;

- приказы о принятии на работу;

- штатное расписание и табель рабочего времени;

- график отпусков;

- записи в трудовых книжках.

Особое внимание уделяют также:

- возрасту сотрудников, не менее 16 лет;

- соблюдению прав беременных женщин, их нельзя увольнять;

- условиям труда.

Кроме ФНС, слишком маленьким размером зарплаты может заинтересоваться и Роструд. Работодателю придётся объясняться с органами, или срочно повышать работникам оклад. Разрыв между выплатами не может превышать 14 дней, поэтому аванс нужно платить обязательно.

Трудовая инспекция вправе посещать предприятия по графику или внепланово. Правила проверок установлены распоряжением Минздравсоцразвития РФ № 1325н от 07.11.11.

Остальные службы проверяют более узкие направления деятельности: Ростехнадзор – промышленную безопасность, Ространснадзор – транспортировку пассажиров и грузов, Росздравнадзор – производство медикаментов, работу аптек и т. д.

После закрытия ИП

Именно в связи со сроками давности документов часто возникает вопрос о том, насколько законна проверка ИП после закрытия? Сложившаяся практика, в том числе и судебная, такова, что признается право налоговых органов проводить выездные проверки и после прекращения гражданином предпринимательской деятельности.

При этом большинство судов исходит из того, что налоговыми органами должна быть инициирована проверка при закрытии ИП непосредственно после подачи им соответствующего заявления. Давность проверки также охватывает трехлетний период.

В случае выявления каких-либо нарушений гражданин будет привлечен к установленной законодательством ответственности и прекращение им предпринимательской деятельности значение не имеет.

Таким образом, проверка деятельности ИП носит постоянный характер с момента регистрации и до прекращения этого статуса, а также и после этого. Однако ведение прозрачной бухгалтерии, соблюдение налоговой дисциплины обеспечивают спокойствие предпринимателя при любом аудите его деятельности.

Другие способы контроля ИП

Контроль над деятельностью предпринимателя может осуществляться не только в рамках очерченных двух проверок. Подобный налоговый надзор имеет свои особенности и осуществляется на сегодняшний день несколькими способами.

| Способы проверки ИП | Особенности проведения | Уточнения |

| Плановый | Согласуется заранее;

составляется план проверок, который публикуется на сайте ФНС |

Проходит ежегодно |

| Внеплановый | Имеет место при нарушениях и связана с контролем над их устранением | ИП информируют о ней заранее |

| Комплексный | Осуществляется по всей отчетности (документам);

изучаются вопросы уплаты (начисления, удержания) всех налогов, которые по законодательству обязан платить ИП |

Проверяющие могут потребовать любой документ и ИП обязан его предоставить |

| Выборочный | Документы проверяются выборочно, по отдельным видам налогов | Сверяются сведения, представленные в декларации, с реальными |

| Встречный | Проводится с целью контроля над деятельностью партнеров;

деятельность ИП не проверяется, а из налоговой приходит лишь запрос о предоставлении информации (документов) по партнерам |

Проверяющий сам определяет ее необходимость;

инспектор может потребовать сведения по определенной сделке за рамками проверок у всех участников |

При любой проверке потребуется как минимум свидетельство о регистрации ИП, лицензия, бухгалтерская и банковская документация. Весь список необходимых документов оглашается заранее. С момента регистрации предпринимателя выездной контроль не проводится в течение 3 лет, в отличие от внепланового.

Пример #2 Выборочный и комплексный налоговый контроль

Налоговый инспектор пришел с проверкой к ИП и предъявил решение руководителя налоговой службы. В нем указано, что проверка будет проводиться на предмет правильности исчисления НДФЛ за период с 1 января 2015 года по 31 декабря 2015 года. Согласно решению, инспектор будет выборочно проверять документацию, то есть именно расчеты по НДФЛ и только за указанный период 2015 года.

Если бы в решении было написано, что проверка будет проводиться по налогам и сборам за период 1 января 2015 года по 31 декабря 2015 года, то инспектор проводил комплексную проверку. Тогда проверялась бы вся отчетность по всем налогам за указанный период. Таким образом, в первом случае имеет место выездная выборочная проверка, а во втором – выездная комплексная.

| Вид проверки | Решение руководителя | Что и за какое время проверяется |

| Выездная выборочная | «Проверить точность исчисления НДФЛ за период с 1.01 2015 по 31.12.2015» | Расчеты по НДФЛ за период с 1.01 2015 по 31.12.2015 |

| Выездная комплексная | «Проверить налоги и сборы за период с 1.01 2015 по 31.12.2015» | Все налоги за указанный в решении период — с 1.01 2015 по 31.12.2015 |

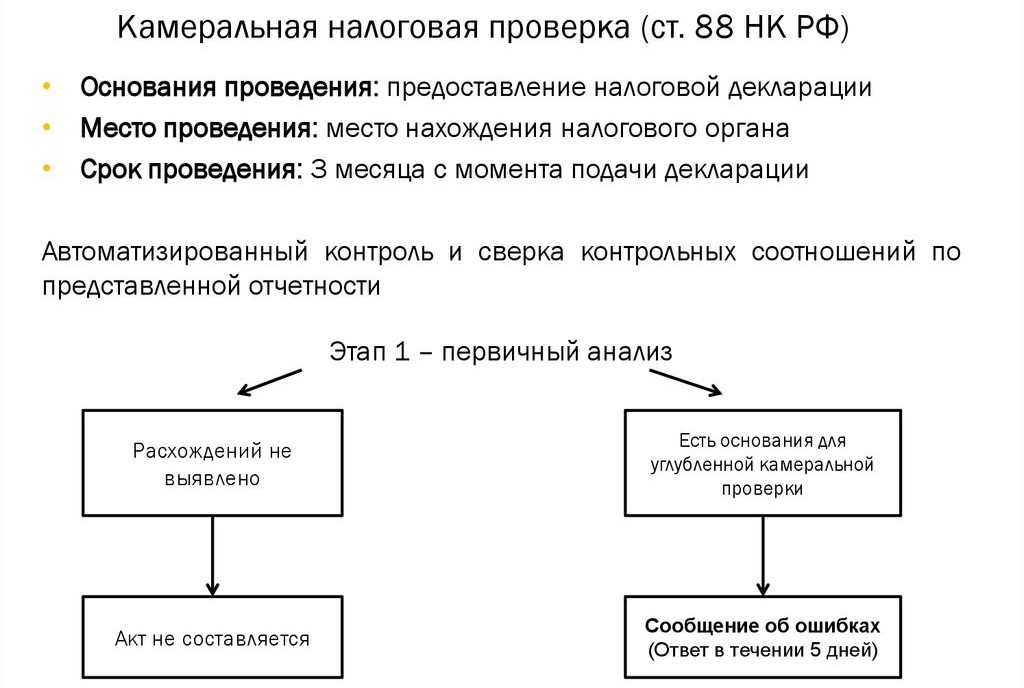

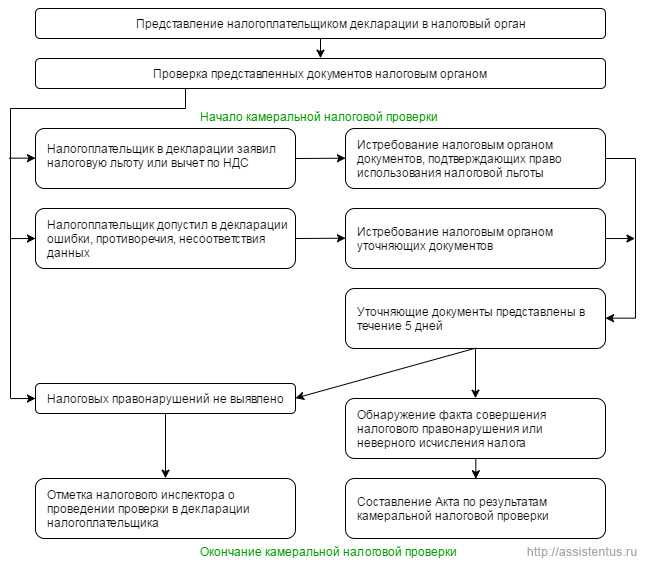

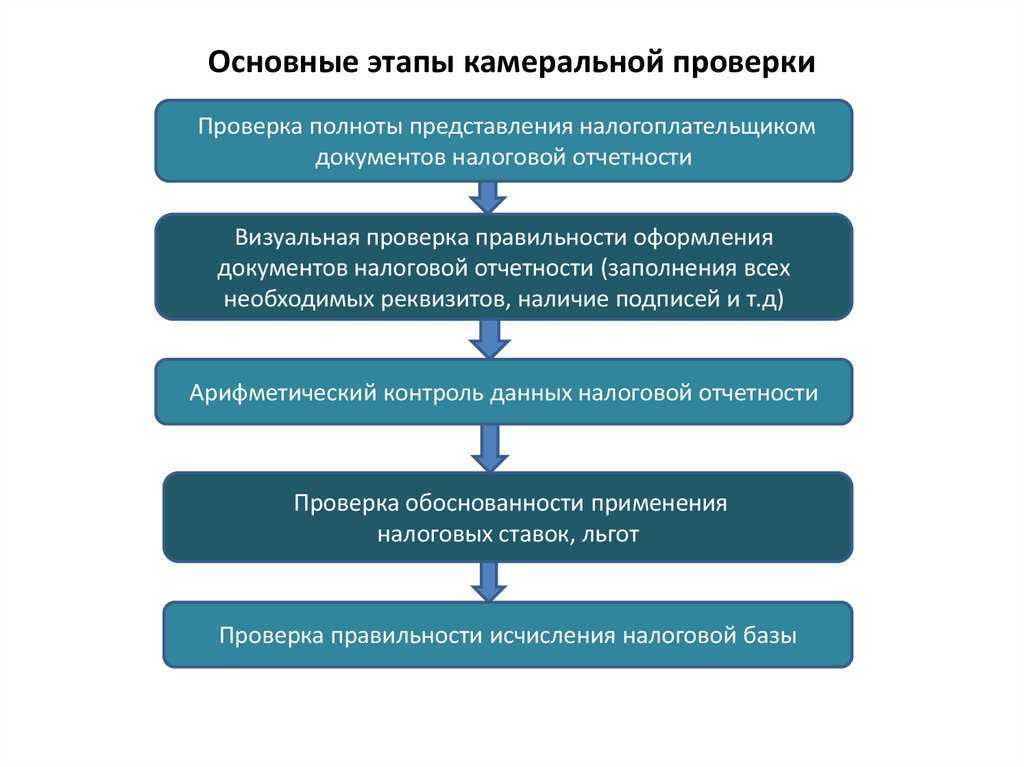

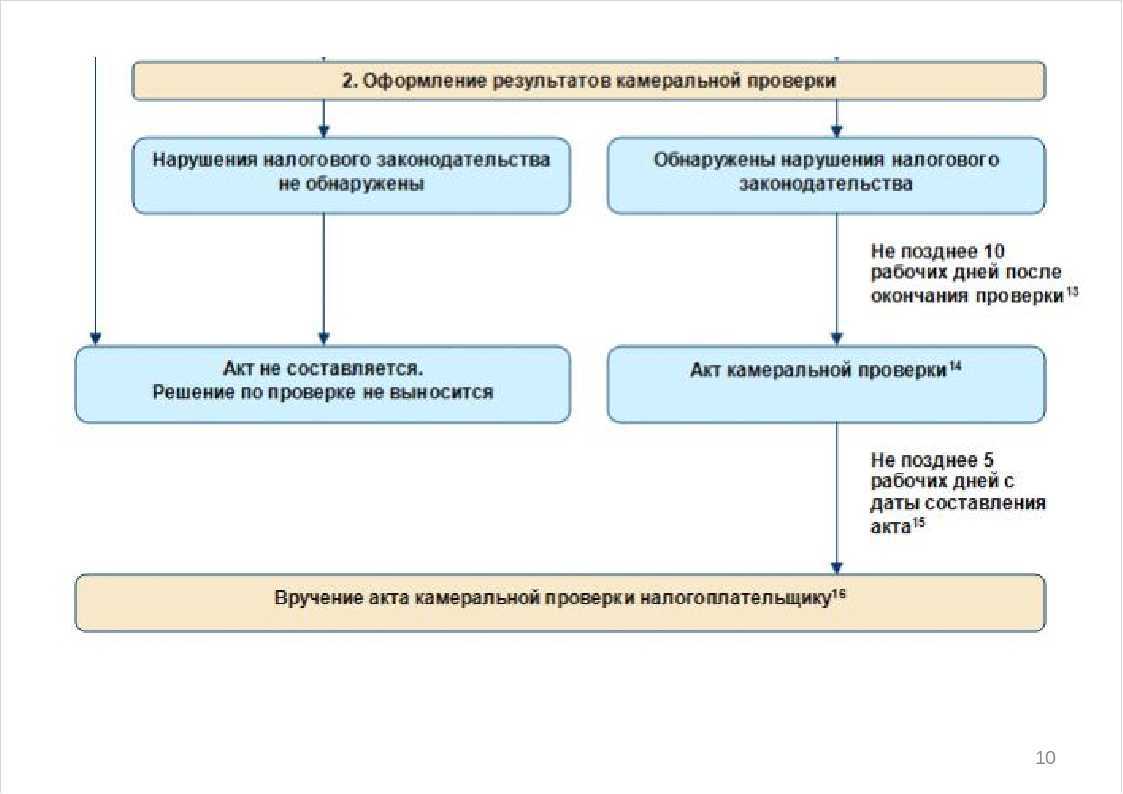

Особенности камеральной проверки индивидуальных предпринимателей

Проверка на основе имеющейся отчетности у налоговой может проводиться в случае, когда декларация не сдана. При обнаружении несоответствий, ошибок проверяющий инспектор может затребовать разъяснения и любые, необходимые для камеральной проверки документы. Только факт обнаружения неточностей и противоречий является основанием для предъявления предпринимателю таких требований. Исключение составляют плательщики, для которых предусмотрено льготирование, а также те, кто заявил о праве на возмещение налога (декларация по НДС).

Отреагировать ИП должен в течение 5 дней после вручения требований. Разъяснения ИП может дать в письменном виде, по телефону или в устной форме, посетив проверяющего инспектора в налоговой службе. За нарушение сроков и непредставление информации (документов) ИП привлекается к ответственности. При обнаружении правонарушений проверяющий обычно составляет акт камеральной проверки, доначисляет налоги.

Камеральная проверка ИП на УСН, ЕНВД, ПСН, ОСН принципиальных отличий от стандартной проверки такого рода не имеет и одинакова для всех предпринимателей. Во всех случаях в основе лежат одинаковые задачи, выполнение которых осуществляется согласно Налоговому кодексу РФ. Прежде всего – это поверка сдаваемой ИП отчетности налоговым инспектором. При правильном оформлении документации и своевременной ее сдаче проверка проходит быстро и без предъявления претензий ИП. Что же и когда сдают предприниматели на УСН, ЕНВД, ПСН?

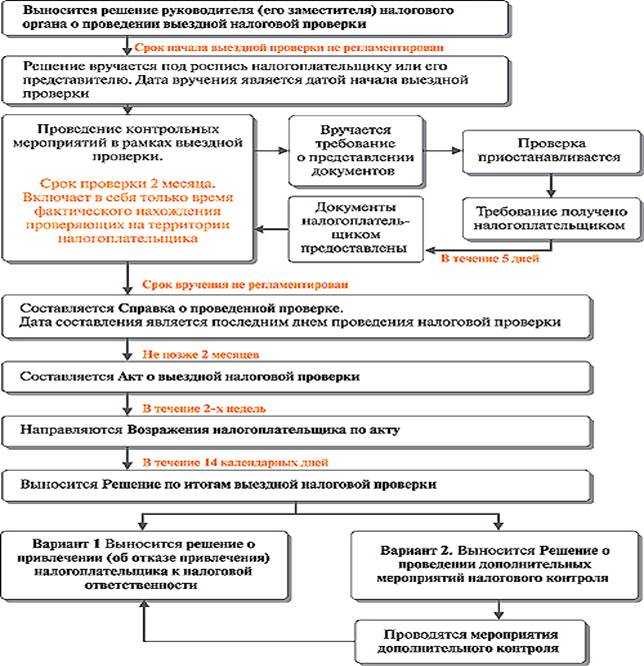

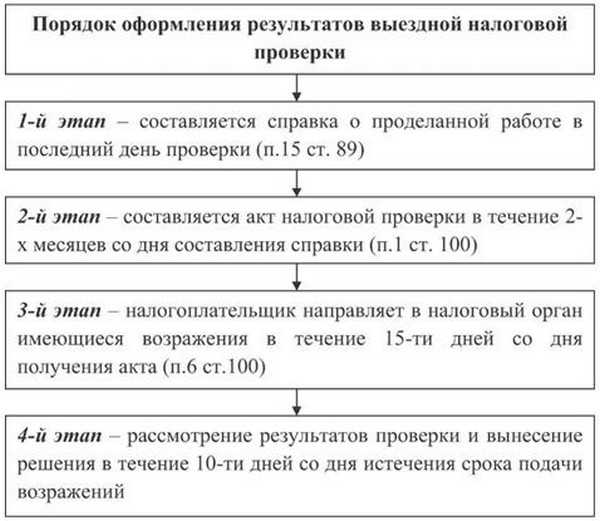

Завершение проверки

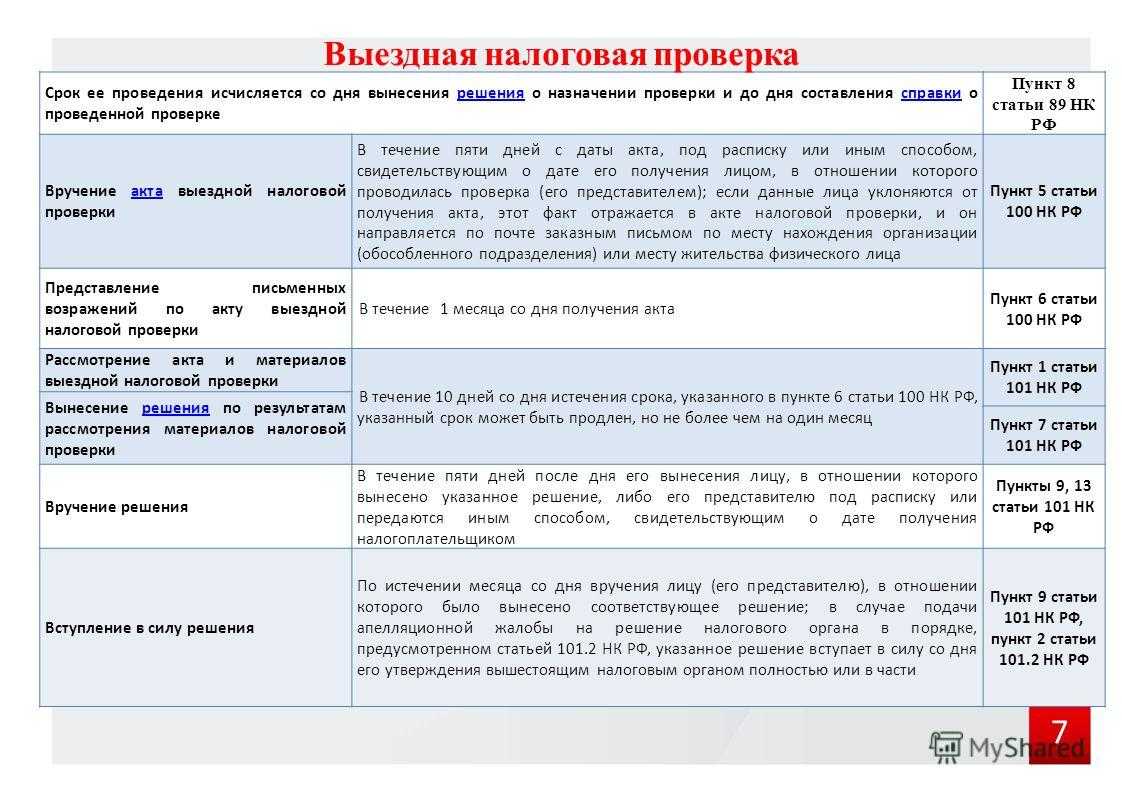

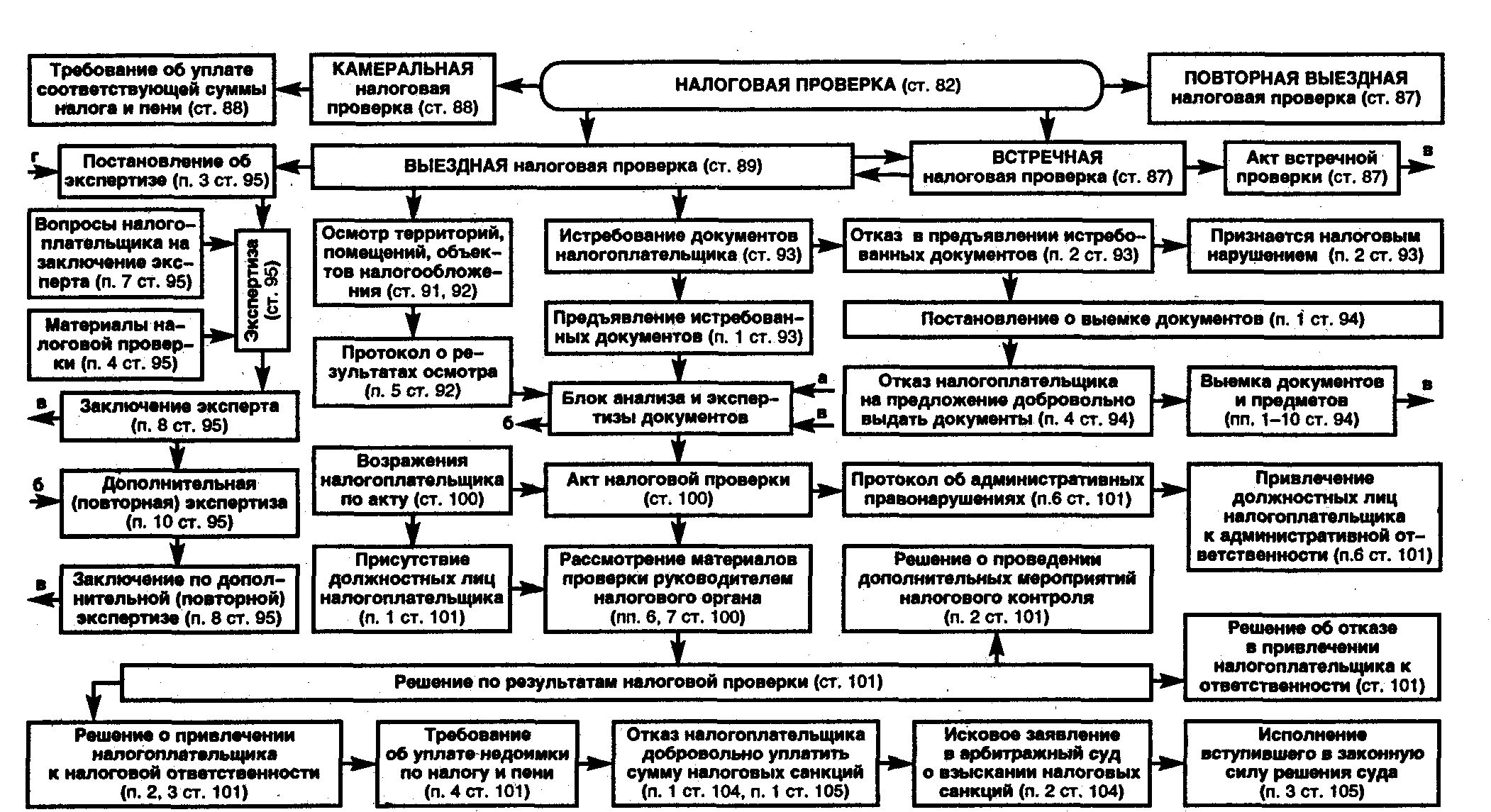

Результат ревизии оформляется в виде акта, где проверяющий описывает все выявленные нарушения. Это очень важный документ, который ИП должен досконально изучить, прежде чем подписывать. Владелец бизнеса имеет право не согласиться с тем, что написано на бумаге, и в присутствии своего юриста внести в акт возражения для дальнейшего обжалования результатов проверочных мер. Правила выражения несогласия с выводами налоговых инспекторов регламентируется налоговым законодательством. Высказать свою точку зрения предприниматель может отдельным документом в течение 1 месяца с момента вручения акта (ст. 100 НК РФ).

Административная и уголовная ответственность

Выявленные в ходе проверочных мероприятий нарушения могут привести к административной и даже уголовной ответственности. Тому предпринимателю, который хочет организовать собственный бизнес по всем правилам и устранить все нарушения, стоит хорошо изучить , нормы Трудового Кодекса, если у него есть рабочие, а также не допускать образование налоговой задолженности и вовремя оплачивать страховые взносы.

В большинстве случаев нарушения признают административными проступками. Чаще всего проверяющий выявляет у ИП:

- незаконную предпринимательскую деятельность (без постановки на налоговый учёт);

- отсутствие лицензии или разрешения;

- нарушения санитарных норм;

- незаконная продажа спиртосодержащих продуктов без акцизов;

- работа без применения ККТ, когда это требуется законом;

- нарушения пожарной безопасности;

- наличие неоформленных сотрудников.

Даже если проверяющие выявили у бизнесмена какие-то недочёты, отчаиваться не нужно. Первый раз ему, как правило, делают предупреждение, и дают время на устранение проблемы. Штрафами наказывают только грубых нарушителей.

Виды проверок

Контролируют бизнес несколько структур: налоговая, Роспотребнадзор, трудовая инспекция, пожарная охрана, прокуратура и другие. Основной способ надзора — проверки. Они делятся на плановые и внеплановые.

Первые проводят раз в три года по заранее утверждённому плану, который размещают на сайте Генпрокуратуры РФ, поэтому к ним можно и нужно готовиться заранее. Внеплановые используют в двух случаях: когда нужно проконтролировать, как устранили нарушения, выявленные в ходе плановой проверки, либо если требуется отреагировать на жалобы.

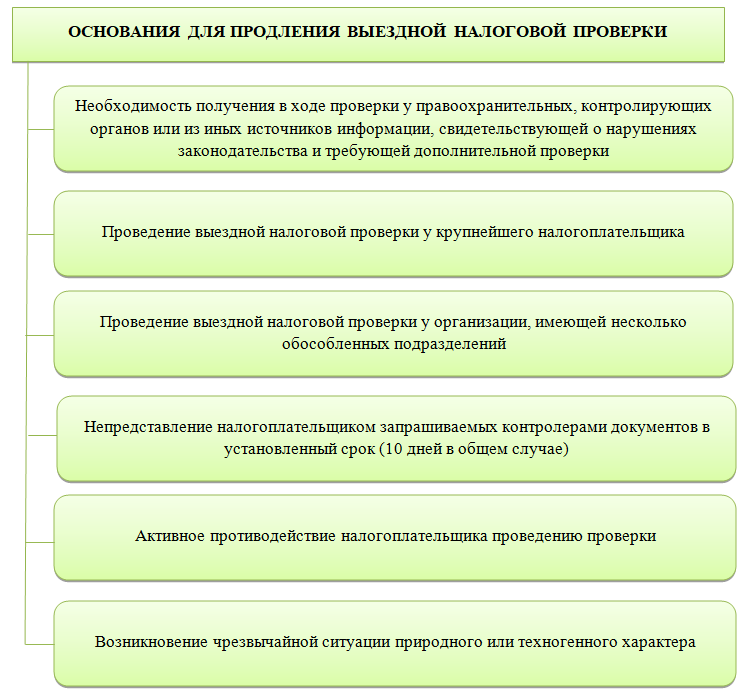

По методу проведения проверки могут быть документарными (камеральными), когда надзорный орган запрашивает документы, и выездными — проверяющие сами приезжают на место. Срок проведения контрольных мероприятий — 20 рабочих дней, для малых предприятий — в общей сложности не более 50 часов, для микропредприятий (с численностью работников до 15 человек) — до 15 часов.

Какие изменения вступают в силу в июле 2021 года?

После 1 июля 2021 года со вступлением в силу 248-го закона вместо выездной проверки контролирующие органы могут проводить инспекционный визит. Чтобы сократить число личных контактов, часть проверок может проходить дистанционно с использованием аудио- или видеосвязи. Продолжительность плановой проверки ограничат десятью рабочими днями вместо 20.

Мораторий на проверки: на кого распространяется?

Мораторий на плановые проверки малого и среднего бизнеса, действовавший с 31 марта до конца 2020-го, продлён до 31 декабря 2021 года. Но есть несколько условий, при которых проверок всё равно не избежать. Среди них:

- наличие производственных объектов I, II и III класса опасности (например, выброс вредных веществ или транспортировка газа под давлением) или режим постоянного государственного контроля;

- грубые нарушения за последние три года;

- лицензируемые виды деятельности;

- объекты здравоохранения, соцобеспечения, образования и подобные организации;

- деятельность в ряде сфер с повышенным риском (радиационная безопасность, охрана гостайны).

Кроме того, мораторий не распространяется на налоговые, прокурорские и другие проверки в финансово-бюджетной сфере, которые не регулируются 294-м,248-м законами.

Материал по теме

Какому бизнесу не нужна онлайн-касса?

Система выявляет расхождения в декларациях

АСК НДС-2 позволяет налоговикам сравнить сведения из книг покупок и книг продаж по цепочке от поставщика до конечного покупателя. Программа сверяет контрагентов, счета-фактуры и указанные в них суммы налогов. Система может выявить несколько видов расхождений.

Расхождения вида «НДС». Эти расхождения программа выявляет, когда налог указан в декларациях, но в них имеются ошибки. Перечень таких ошибок известен многим бухгалтерам. Это расхождения по коду операций, по неверному номеру или дате счета-фактуры, а также расхождения в сумме НДС у продавца к уплате и у покупателя к вычету.

Некоторые бухгалтеры соглашаются с требованиями инспекторов и подают уточненные декларации. Однако при наличии технических ошибок, не влияющих на сумму налога, достаточно предоставить пояснения. К ним нужно приложить счета-фактуры и прочие документы. В этом случае предоставление уточненки является правом, а не обязанностью налогоплательщика (абз. 2 п. 1 ст. 81 НК РФ). Это относится к опечаткам в номерах и датах счетов-фактур и к неверным кодам операций. Если же у компании не совпадает сумма НДС, заявленная к вычету по счету-фактуре от поставщика, то самым распространенным случаем является предъявление НДС к вычету в более позднем периоде. Например, поставщик отразил счет-фактуру в I квартале 2016 года, а покупатель принял НДС к вычету во II квартале 2016 года.

Расхождения вида «разрыв». Речь идет о так называемом налоговом разрыве. При сравнении данных из книг покупок и продаж выясняется, что контрагент, чей счет-фактура заявлен в декларации, просто отсутствует в ЕГРЮЛ. Или не сдает налоговую отчетность, или сдает ее с нулевыми показателями. При таком виде разрыва у налогоплательщика образуется счет-фактура, сумма налога по которому не отражена в декларации контрагента. Если компания является поставщиком и НДС заявлен к уплате, то, скорее всего, подозрений это не вызовет, поскольку НДС уплачен в бюджет. А вот если компания является покупателем и заявила этот НДС к вычету, то инспекция, скорее всего, тут же сформирует требование о представлении документов (п. 8.1 ст. 88 НК РФ).

Однако если компания представила весь пакет документов, то отказать в вычетах на основании расхождений, выявленных по данным АКС НДС-2, пока нельзя. Признак вычета — это наличие счета-фактуры (ст. 169 НК РФ). И если проверяющие намерены отказать в вычетах, то они обязаны провести мероприятия налогового контроля. Эти мероприятия должны доказать фиктивность операций с однодневками или наличие иной необоснованной налоговой выгоды.

В судебной практике встречаются интересные случаи проигрыша налоговиков, когда они отказывали компаниям в вычетах по счетам-фактурам контрагентов, отсутствующих в ЕГРЮЛ. В одном из дел бухгалтер исключенного из ЕГРЮЛ общества продолжал в течение двух лет выставлять счета-фактуры от имени несуществующей компании (решение АС г. Москвы от 20.06.13 № А40-18764/13).

Налоговый орган отказал в вычетах. Компания счета-фактуры переделала и представила в суд. Арбитры указали: организация не подозревала о том, что счета-фактуры являются недействительными, и не могла проверить этот факт. Суд отменил доначисления. В то же время компания могла проверить статус контрагента с помощью общедоступных сервисов на сайте ФНС России. Поэтому такие судебные решения, скорее, единичны, и на них нельзя ориентироваться.

Налогоплательщики сталкиваются с налоговым разрывом, когда АСК НДС‑2 не может сопоставить счета-фактуры по выданным авансам и при зачете этих авансов. Связано это с тем, что компания, заплатившая контрагенту аванс, сама составляет счет-фактуру. Даже при наличии правильного кода операции АСК НДС-2 часто формирует требование, где указывает на отсутствие счета-фактуры «близнеца». В данном случае достаточно представить письменные пояснения и приложить к ним документы.

За что могут назначить штраф

Все нарушения, которые допускают предприниматели, можно разделить на несколько групп.

ИП не подал отчетность вовремя

Несвоевременная подача отчетности грозит ответственностью по статье 119 Налогового кодекса. За это назначается штраф в размере 5% за каждый полный и неполный месяц неуплаты от суммы неуплаченного налога. Сумма штрафа имеет минимальное и максимальное ограничения. Так, штраф не может быть более 30% от суммы налогов. Минимальный же штраф составляет 1 000 рублей. Он назначает, например, если предприниматель налог уплатил, а декларацию по нему в срок не подал.

ИП не уплатил налоги

За неуплату налогов также можно получить штраф — это прописано в статье 122 НК РФ. Его размер составляет 20-40% от неуплаченной суммы налога. А за просрочку платежа ФНС начислит пени исходя из 1/300 ставки рефинансирования за каждый день просрочки.

ИП допускает нарушения в учете и исчисление доходов и расходов

Нарушение порядка учета доходов и расходов приводит к тому, что могут быть занижены налоги. Если ИП допустил грубые нарушения в таком учете, а именно неправильно отразил хозяйственные операции (как минимум два раза в течение года), не составил или не сохранил первичные документы, то он будет оштрафован по статье 120 НК РФ. Штраф составит:

- 10 000 рублей, если нарушения происходили в течение одного налогового периода.

- 30 000 рублей, если грубые нарушения допускались в течение двух и более налоговых периодов.

- 20% от суммы неуплаченного налога, если в результате таких нарушений его сумма была занижена. Минимальный штраф при этом — 40 000 рублей.

ИП допустил иные нарушения

Перечислим еще несколько распространенных нарушений:

- Неисполнение обязанности налогового агента. В некоторых случаях ИП должен исчислить и уплатить налог не за себя, а за других. Например, НДФЛ за нанятых сотрудников или НДС при аренде помещения у органа муниципальной власти. За неисполнение таких обязанностей в соответствии со статьей 123 НК РФ полагается штраф. Он составит 20% от суммы, которая должна была быть удержана налоговым агентом и перечислена в бюджет. Если же он представит документы, в которых будут содержаться недостоверные сведения, то заплатит штраф по статье 126.1 НК РФ в размере 500 рублей за каждый документ.

- Неисполнение требования представить документы или сведения о налогоплательщике. Подразумевается информация о контрагентах ИП, которая может понадобиться ИФНС для осуществления мероприятий налогового контроля. Если ИП не предоставит имеющиеся у него данные или они будут недостоверными, то штраф в соответствии с частью 2 статьи 126 НК РФ составит 10 000 рублей.

- Нарушение порядка работы с ККТ. При любых наличных расчетах, включая оплату банковской картой, ИП должен применять кассовую технику. За нарушение этого правила полагается штраф по статье 14.5 КоАП. Его сумма — 25-50% от неучтенной выручки, но не менее 10 000 рублей.

Виды проверок индивидуального предпринимателя

Налоговые инспекторы проверят ИП на УСН и ЕНВД, чтобы убедиться, что он правильно учитывает свои доходы и уплачивает налоги в соответствии с законодательством.

Проверка может проводиться в разных формах: выездных проверках, проверках книги доходов и расходов.

Очередной вид проверки – проверка формирования, использования и учета предметов налогообложения исчисляемых путем применения ставок или сумм требуется определение и устранение недостатков учетных технологий и методик. Эта проверка способна быть полезной в самых разных ситуациях.

Также налоговая проверяет ИП на налоговые риски. В ходе проверки налоговая инспекция может обнаружить необоснованную налоговую выгоду, что может повлечь для ИП самые неприятные последствия.

Интенсивность проверок индивидуальных предпринимателей, работающих по УСН 6, можно снизить при соблюдении всех требований учета и своевременного уплаты налогов. Однако любой ИП должен быть готов к проверкам и следить за своей финансовой деятельностью.

Плановые проверки

Также на сайте ФНС есть план проверок ИП, который содержит информацию обо всех проверяемых организациях и индивидуальных предпринимателях в текущем году, с указанием даты.

Таким образом, у предпринимателя всегда имеется возможность подготовиться к визиту проверяющих, вовремя устранив все возможные нарушения. Кстати, выявить несоответствие бухгалтерской документации требованиям налоговых органов всегда помогут услуги специализированных компаний, проводящих аудит ИП.

Данная услуга позволяет найти все ошибки в ведении бухгалтерской документации, подготовки налоговой отчетности, а также в иных вопросах финансово-хозяйственной деятельности. Поэтому многим предпринимателям, увидевшим себя в плане проверок, имеет смысл заранее провести такой аудит.

Рекомендации для ИП по проверкам

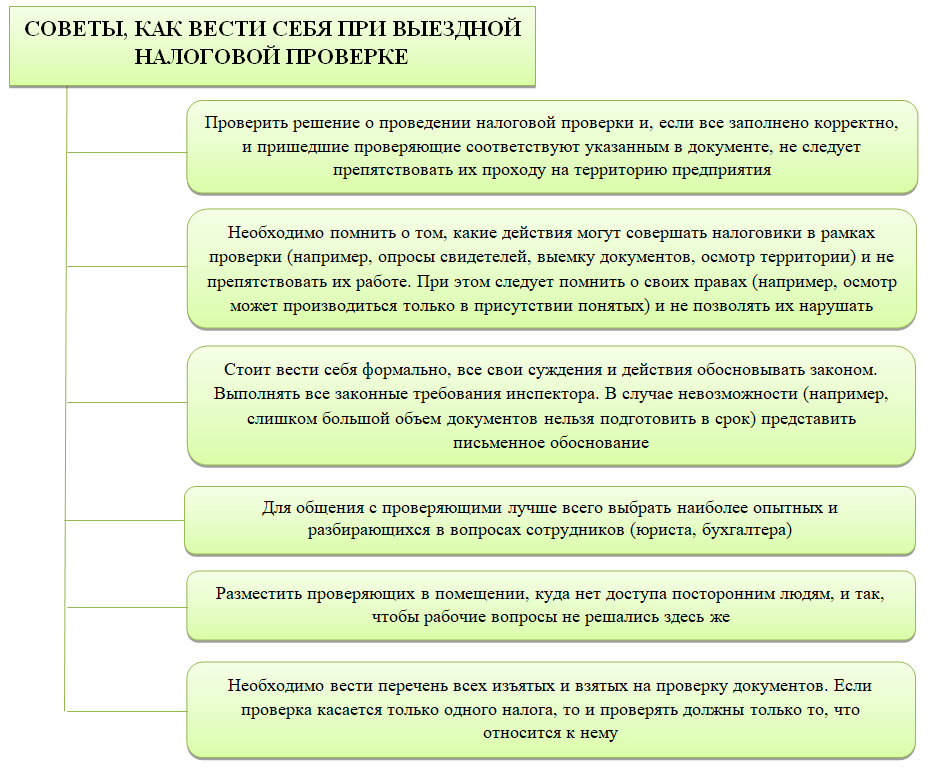

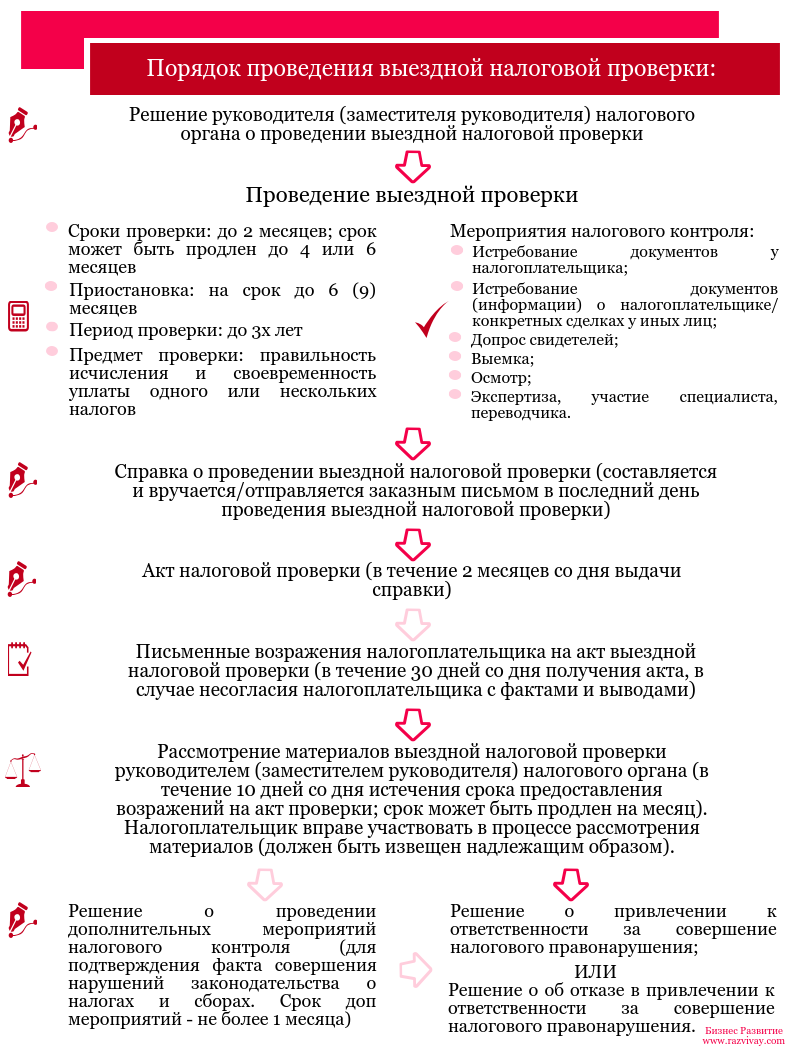

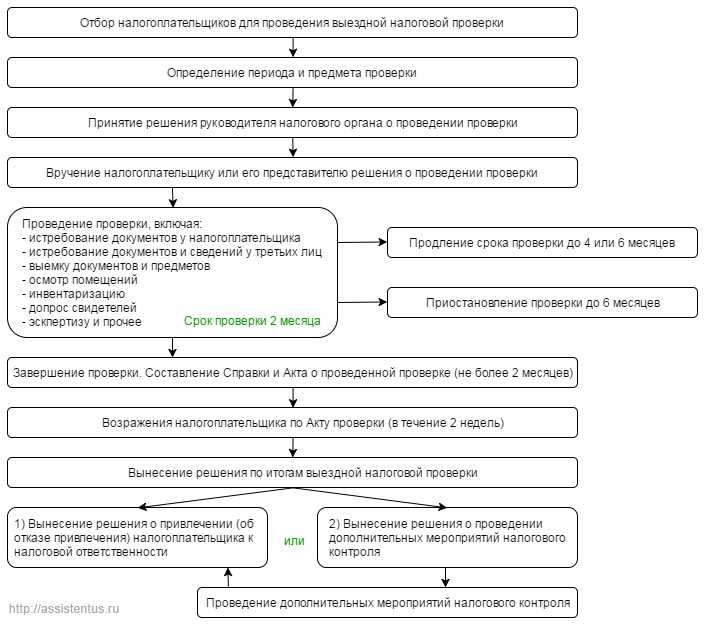

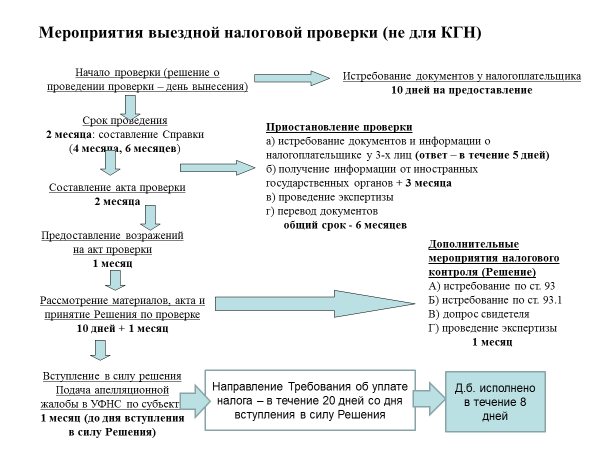

В отношении выездных налоговых проверок ИП нужно иметь в виду следующее:

- У ИП чаще, чем у других налогоплательщиков, не бывает возможности принять на своей территории представителей ИФНС. Поэтому выездная налоговая проверка ИП, как правило, проводится на территории ИФНС.

- При проведении проверки в ИФНС туда придется направить подлинники первички (п. 12 ст. 89 НК РФ). К таким документам обязательно нужно сделать опись.

Об особенностях предоставления документов при выездной проверке читайте в материале «Истребование документов при выездной проверке: что нужно знать о сроках».

- Не стоит пытаться уничтожить, скрыть или заменить первичные документы. При выявлении такого факта ИФНС получит право принудительного изъятия этих документов (п. 12 ст. 89 и п. 8 ст. 94 НК РФ).

- Не нужно ограничивать проверяющим доступ к имуществу, используемому в предпринимательской деятельности. Не видя реальности, они могут начислить налоги по нему исходя из собственных данных (п. 3 ст. 91 НК РФ).

- Оперативно надо реагировать на акт налоговой проверки, если есть обоснованные возражения по ее итогам. Инспектор мог что-то не увидеть, не понять или просто ошибиться. Своевременная подача возражений позволяет снять если не все, то хотя бы часть доначислений.

- ИП может быть проверен после прекращения им предпринимательской деятельности в течение 3 лет с даты ее прекращения. Поэтому надо хранить все документы и быть готовым к такой проверке.

Законная основа проверок

Порядок этих процедур, а также права и обязанности контролеров и предпринимателей оговариваются федеральным законодательством и правовыми актами, принимаемыми в соответствии с ФЗ. Федеральный закон № 294 регламентирует особенности проверок большинством органов:

- трудовая инспекция;

- пожарный надзор;

- Роспотребнадзор;

- надзоры по отдельным видам деятельности.

Налоговые проверки подпадают не под этот ФЗ, а под положения НК РФ (гл.14).

ОБРАТИТЕ ВНИМАНИЕ! Один из несомненных плюсов нового ФЗ – это лимит на количество проверок, который существенно уменьшил прессинг контроля на представителей малого бизнеса. Периодичность плановых контролирующих мер ограничена 1 разом в 3 года, а одну и ту же сферу деятельности по одинаковым вопросам можно проверять не чаще раза в год

Плановые и внеплановые проверки: в чем разница?

Как многие уже догадались, суть в названии. Проверки, как известно, могут проводиться по плану, а могут идти вне графика. Даты плановых заранее расписываются и вывешиваются на сайте профильного ведомства. В утвержденном графике можно проверить, когда конкретно приедет инспекция именно к вам.

Кроме того, плановая проверка может быть документарной и выездной:

- Документарная — это дистанционный тип проверки. Инспектор лишь запросит документы и изучит их у себя в отделении.

- Выездная — это когда инспекция приезжает к вам, ходит по предприятию и по офисам, изучает документы и то, насколько ведение вашего бизнеса соответствует предписаниям и стандартам.

Внеплановые проверки проводятся в срочном и порой внезапном порядке

Как правило, о них заранее ничего не известно (если только ИП не «накосячил» настолько, что внимание надзорного органа гарантируется ему со 100% вероятностью)

Такие визиты организуются по жалобе какого-то лица. Это может быть простой человек — например, сотрудник организации или же стороннее ведомство: прокуратура, региональные власти и так далее. Другими словами, для внеплановой проверки нужен «сигнал к действию».

Чем отличаются плановые проверки от внеплановых?

| Плановая проверка | Внеплановая проверка | |

|---|---|---|

| Предупреждение о проверке | за 3 дня | за день |

| Содержание проверки | соответствие законным нормам, стандартам деятельности и другим общим предписаниям в целом | рассматривают только то, что имеет отношение к поступившей жалобе. Например, если бывший работник пожаловался на незаконное увольнение и/или невыплаченную зарплату, то инспекция будет проверять бухгалтерию, отдел кадров и т.д. |

| Частота проверок | раз в 3 года | по первому требованию; их может быть хоть 20 в год |

При плановых проверках административные санкции обычно гораздо серьезнее, чем при внеплановых.

В остальном особой разницы нет. Разумеется, если на производстве что-то случилось, если в районе деятельности компании по добыче ресурсов произошла экологическая катастрофа, то проверка проводится быстро и максимально тщательно — это самое настоящее расследование. Ни о каком дистанционном контроле при таких обстоятельствах речи быть не может.

В частности, сотрудники Роскомнадзора обязательно проведут проверку, если получат свыше 10 жалоб по поводу несоблюдения стандартов обработки персональных данных, а Роструд обязательно навестит компанию, на которую жалуются ее нынешние и бывшие сотрудники.

Налоговая всегда стояла особняком от других ведомств, ее проверок опасаются больше всего (особенно те предприниматели, у которых есть долги по налогам).

ФНС пожалует к вам с инспекцией, если:

- сочтет, что ваша налоговая нагрузка слишком мала по сравнению с аналогичными предприятиями;

- ваши вычеты по НДС достаточно внушительны — больше 89%;

- вы маловато официально платите своим сотрудникам, и есть подозрение, что персонал получает деньги в конверте;

- вы ведете тесное сотрудничество с компаниями-однодневками;

- у вас есть ККТ, но в течение двух месяцев в ФНС не поступали сведения о новых транзакциях — подобная «стагнация», когда можно предположить, что ИП не ведет деятельность или ведет ее с нарушениями, обязательно повлечет налоговые проверки.

Так, с введением моратория поменялись и правила проверки ККТ — аппараты теперь проверяют только внепланово. Вообще безо всяких церемоний и предупреждений. Заодно проводится и контрольная закупка, сверка документов и опросы сотрудников. Если будут выявлены нарушения (например, что-то проходит мимо кассы), то предпринимателю будут грозить серьезные штрафные санкции. Наибольшие риски ИП, конечно, связаны с банковским счетом, который может быть заблокирован по требованию налогового органа.

Нет прибыли и нечем платить по долгам? Поможем списать задолженности ИП