Какие активы предприятия можно назвать нематериальными

Нематериальные активы (НМА) компании характеризуются следующим:

- структура материального характера у объектов отсутствует;

- есть возможность отличить такие активы от другого имущества компании;

- НМА используются в производственном процессе, либо в ходе оказания различных услуг;

- приносят владельцу финансовую прибыль;

- собственник не намеревается продавать активы.

Важно: объекты могут быть отнесены к категории нематериальных активов только тогда, когда приносят организации пользу (прибыль) более 12 месяцев. Амортизация в отношении нематериальных активов также обязательна к начислению, как и для материального имущества компании. Полученная сумма формируется, а затем отражается на счете 05

Полученная сумма формируется, а затем отражается на счете 05

Амортизация в отношении нематериальных активов также обязательна к начислению, как и для материального имущества компании. Полученная сумма формируется, а затем отражается на счете 05.

Сущность и предназначение 05 счета

Учет издержек на износ по нематериальным объектам имеет свои особенности, знать о которых должна бухгалтерская служба каждой компании.

Как и в случае с материальным имуществом, компании осуществляют учет затрат в связи с устареванием и по нематериальным объектам. Таким образом, стоимость этих объектов частями включается в затраты организации. Для учета начисляемых сумм износа применяют 05 счет баланса.

Обозначенный счет является пассивным по характеру, т.е. начисляемые суммы подобных издержек отражаются в кредитовой части, в то время как по дебету указываются соответствующие счета производственных затрат, включая 20, 23, 25, 26.

В зависимости от вида нематериального актива могут быть открыты отдельные субсчета к 05 счету. Однако план счетов не указывает, какими должны быть обозначенные субсчета. В соответствии с существующими правилами, ежегодный приказ об учетной политике утверждает и рабочий план счетов, который должен обеспечить сбор и аналитику сведений о данной категории имущества предприятия. В связи с этим, компании могут открыть следующие субсчета для учета обозначенных затрат по соответствующим объектам, включая:

- 05/1 – для лицензий;

- 05/2 – например, для научных изобретений;

- 05/3 – для патентов.

Понятие кратко и назначение

Амортизация НМА представляет собой регламентированный процесс постепенного перенесения балансовой стоимости эксплуатируемого НМА на фактическую себестоимость производимой (изготавливаемой) продукции, оказываемых услуг, выполняемых работ.

Иными словами, амортизационные отчисления в экономике предприятия небезосновательно считаются элементом себестоимости производимого продукта (выполняемой работы, оказываемой услуги).

Процесс такого перенесения стоимости осуществляется на протяжении полезного срока эксплуатации НМА, являющегося, по сути, установленным сроком амортизации.

Таким образом, нормы начисления амортизации для нематериальных активов определяются на основе двух важных параметров:

- срок их полезной эксплуатации;

- первичная стоимость данных объектов.

Как уже говорилось ранее, если у специалистов предприятия отсутствует возможность достоверного определения срока эксплуатации НМА, подлежащего амортизации, считается, что он соответствует двадцатилетнему периоду.

Однако фактическая продолжительность амортизационного периода в этом случае не должна быть больше, чем срок деятельности самой организации.

Актив или пассив?

Амортизационные начисления для нематериальных активов списываются обычно на бухгалтерские счета, по которым учитываются понесенные организацией расходы.

Выбор конкретных счетов для списания амортизации НМА предопределяется сферой использования соответствующего объекта.

Это может быть изготовление продукции, сбыт товаров, административные цели и другие варианты. Таким образом, дебет затратных счетов (20,44,26) корреспондирует в этом случае с кредитом 05-счета.

Если НМА целенаправленно применяется компанией-правообладателем для формирования иных внеоборотных активов (к примеру, для возведения здания), амортизационные начисления по такому НМА фиксируются корреспонденцией 08-счета (дебет) с 05-счетом (кредит).

Фиксация амортизации НМА на бухгалтерском 05-счете, имеющем пассивный характер, вовсе не является основанием для утверждения о том, что амортизационные отчисления учитываются в активе/пассиве хозяйственного баланса.

Бухгалтерский баланс, как известно, формируется по нетто-оценке соответствующих величин, то есть за вычетом регулирующих значений.

Соответственно, в балансе не предусматривается отдельное отражение амортизации.

Пример использования 05 счёта в бухгалтерии

ООО “Кристалл” приобрело лицензию на право пользования программой бухучёта сроком на 3 года. Стоимость лицензии — 720 000 рублей. В соответствии с учётной политикой компании, амортизация НМА начисляется линейным способом. После 2 лет использования ООО “Кристалл” отказалось от её применения.

- Дт 04 — Кт 60 — куплена программа (720 000 руб.);

- Дт 26 — Кт 05 — начислена амортизация за 1 месяц использования и отнесена на затраты (20 000 = 720 000 / 36 месяцев);

- Дт 26 — Кт 05 — начислена начислена амортизация за 24 месяц использования и отнесена на затраты (20 000 руб.);

- Дт 05 — Кт 04 — накопленная за 2 года амортизация списана на счёт НМА (480 000 = 20 000 х 24 месяцев);

- Дт 91.2 — Кт 04 — остаточная стоимость программы списана на прочие расходы (240 000 = 720 000 — 480 000).

Нематериальные активы в бухгалтерском учете

При поступлении в организацию заполняется специальная карточка НМА, в которую заносится основная информация по шаблону или в свободной форме. При создании карточки в стоимость включают все затраты (заработную плату сотрудников, аренду помещений, пошлины, налоги и страховку).

Как происходит учет нематериальных активов?

Единицей измерения НМА является инвентарный объект, под которым подразумевается совокупность всех прав, связанных с ним.

Определение порядка фиксации зависит от их способа приобретения: можно купить, создать самостоятельно, получить в качестве подарка или взноса в уставный капитал.

Если он был приобретен за деньги, то фиксироваться должны:

суммы по договору на приобретение исключительного права с правообладателем;

пошлины и сборы;

налоги и патентные сборы;

выплаты посредникам;

услуги консультантов;

прочие расходы.

Если был создан самостоятельно, учитываются:

стоимость материалов;

услуги сторонних организаций по договорам подряда;

расходы на оплату труда занятых в создании сотрудников;

страховые взносы;

расходы на содержание и эксплуатацию.

При получении в подарок актив необходимо оценить, в этом случае добавятся расходы на проведение оценки с независимым оценщиком.

Каков срок использования нематериальных активов?

Срок полезного использования (СПИ) — период времени (количество месяцев), в течение которого организация предполагает использовать НМА для получения экономических выгод.

Он может быть указан в договоре или равен сроку, в течение которого организация планирует получать доход.

Если определить его невозможно, то он устанавливается равным десяти годам, но при этом не может быть менее двух лет.

Состав активов (проводки)

В зависимости от того, был приобретен НМА, создан или получен в результате договора мены или на основаниях бартера, для его фиксации используются разные проводки в бухучете.

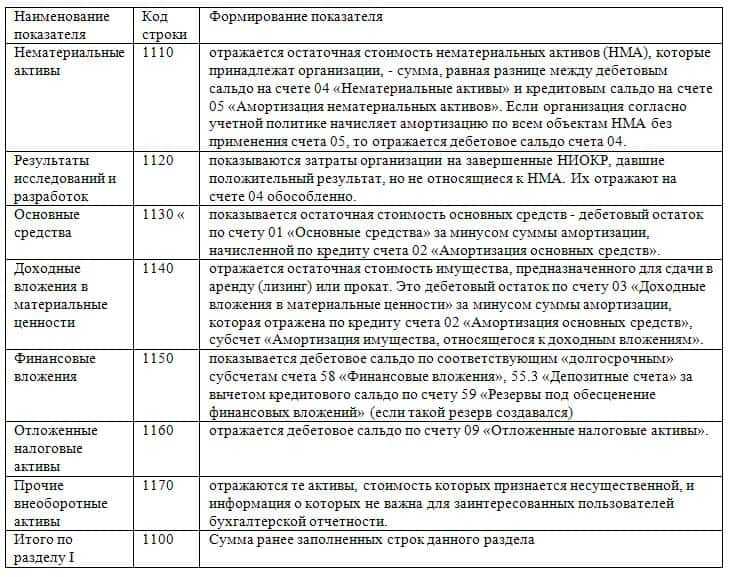

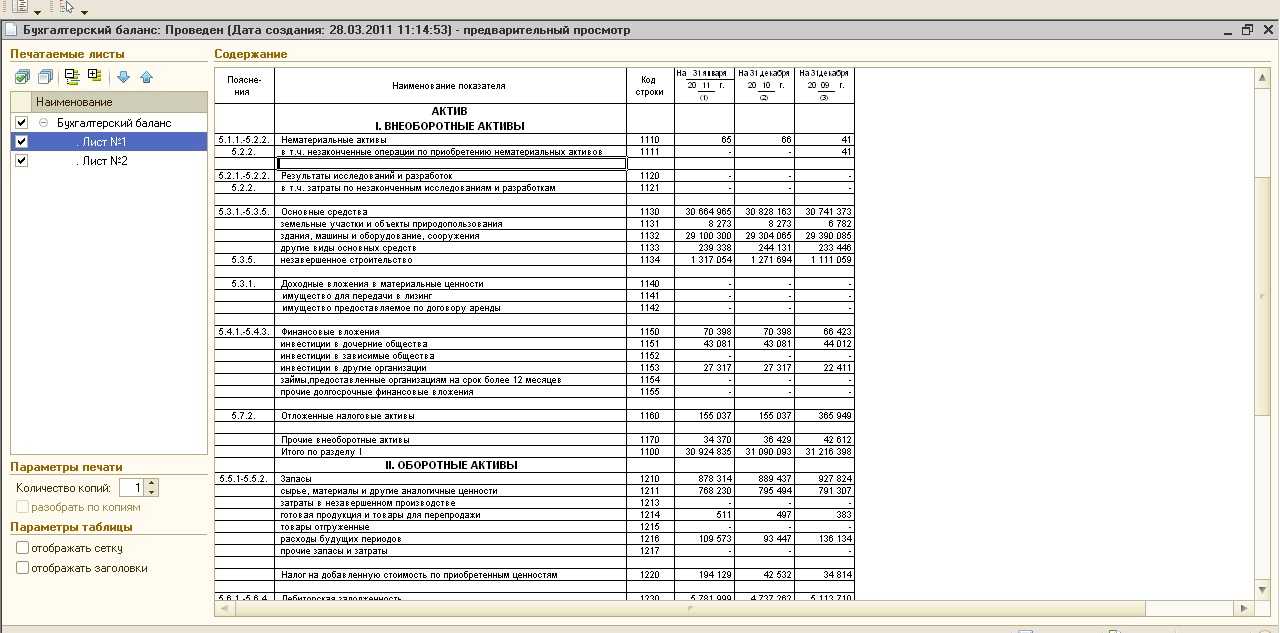

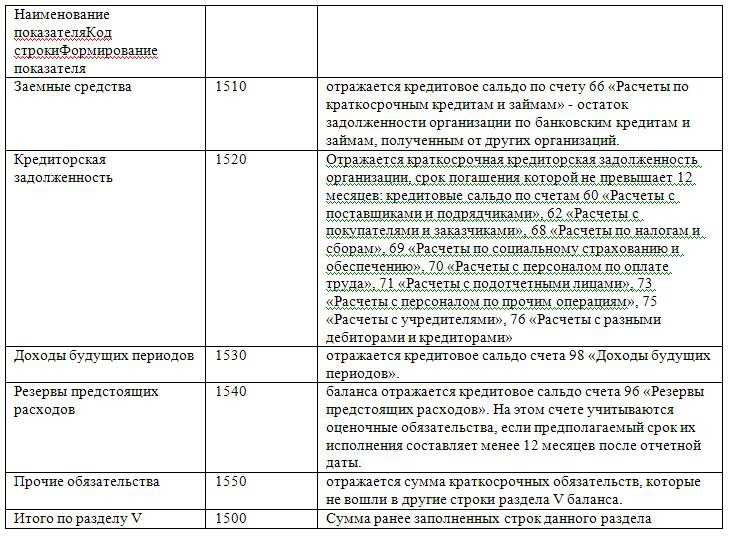

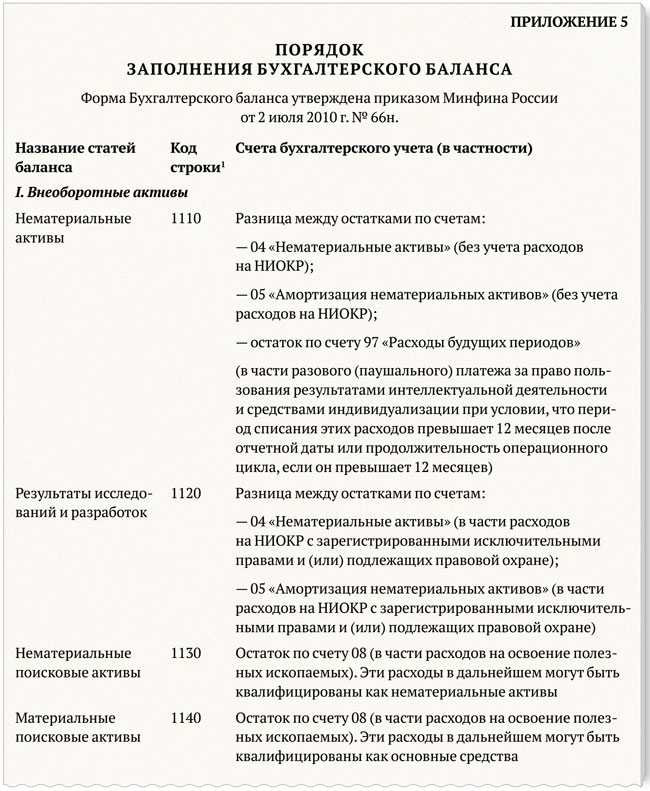

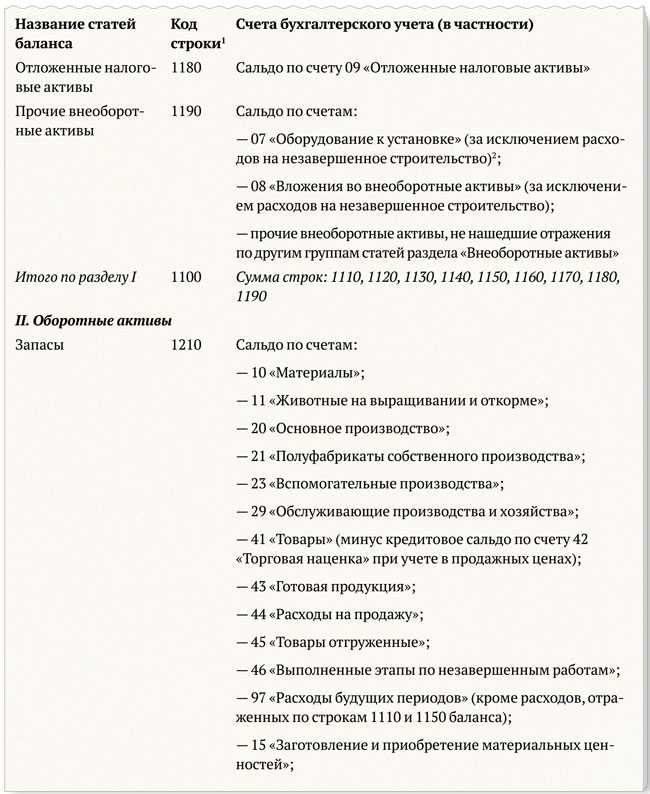

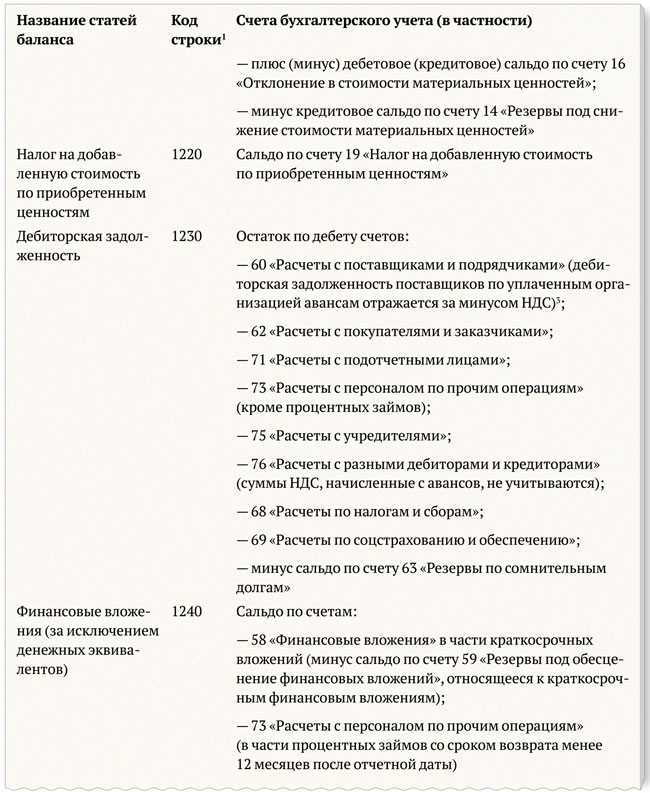

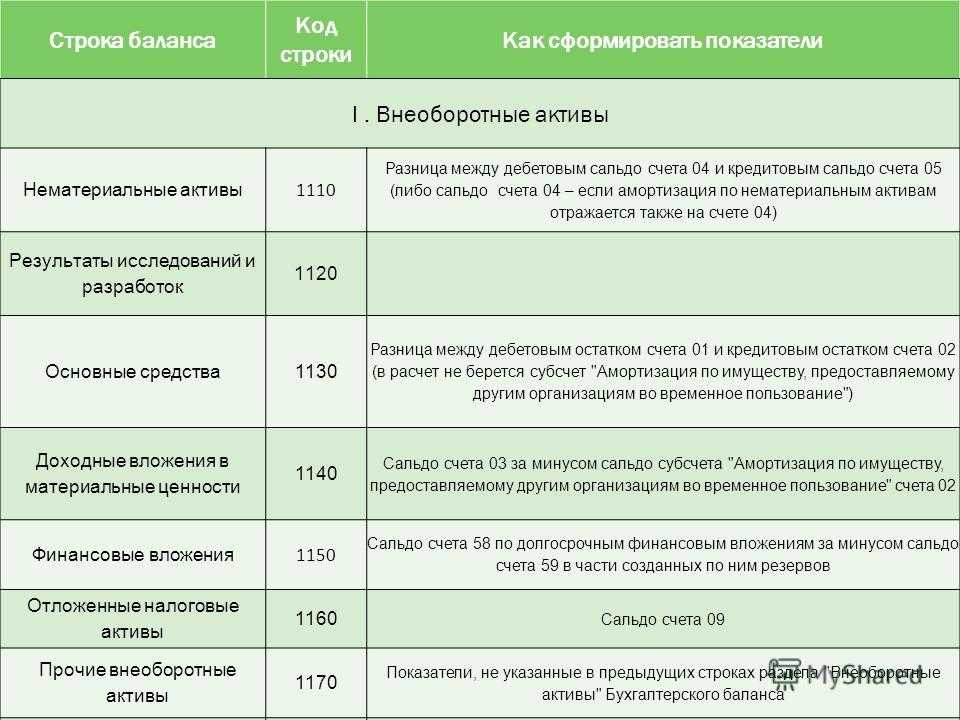

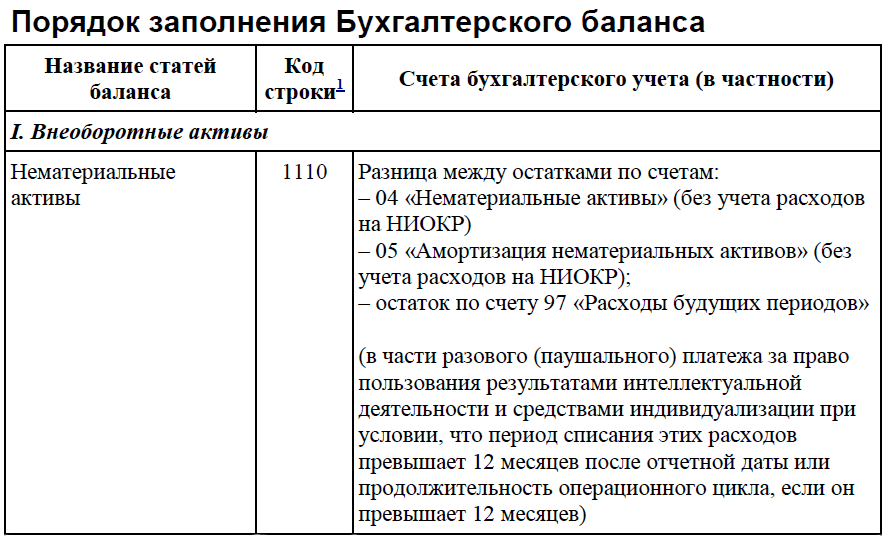

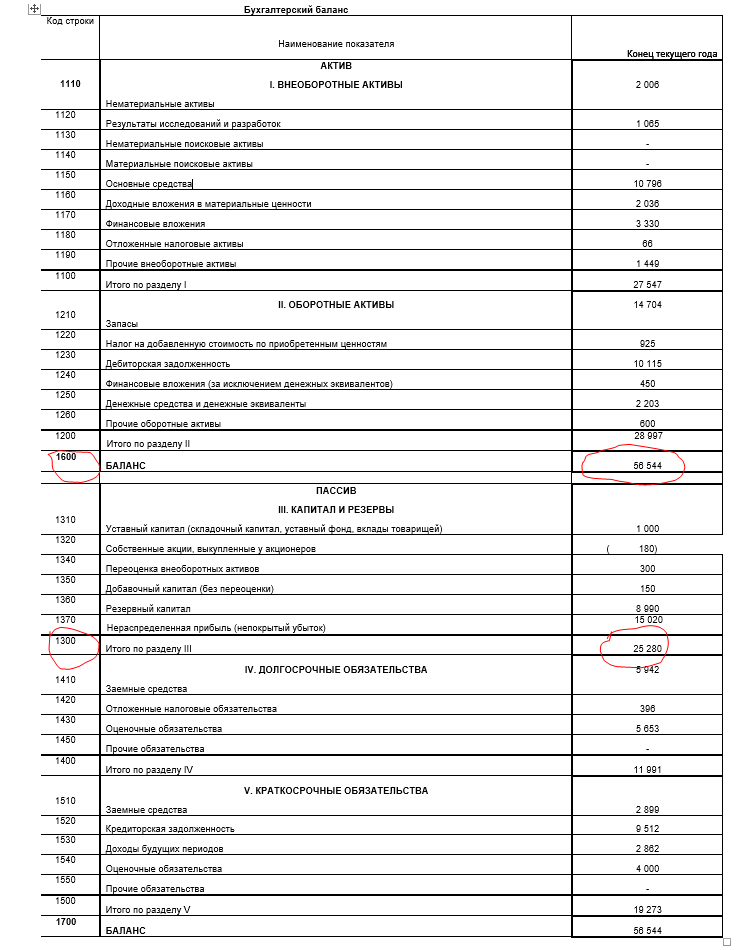

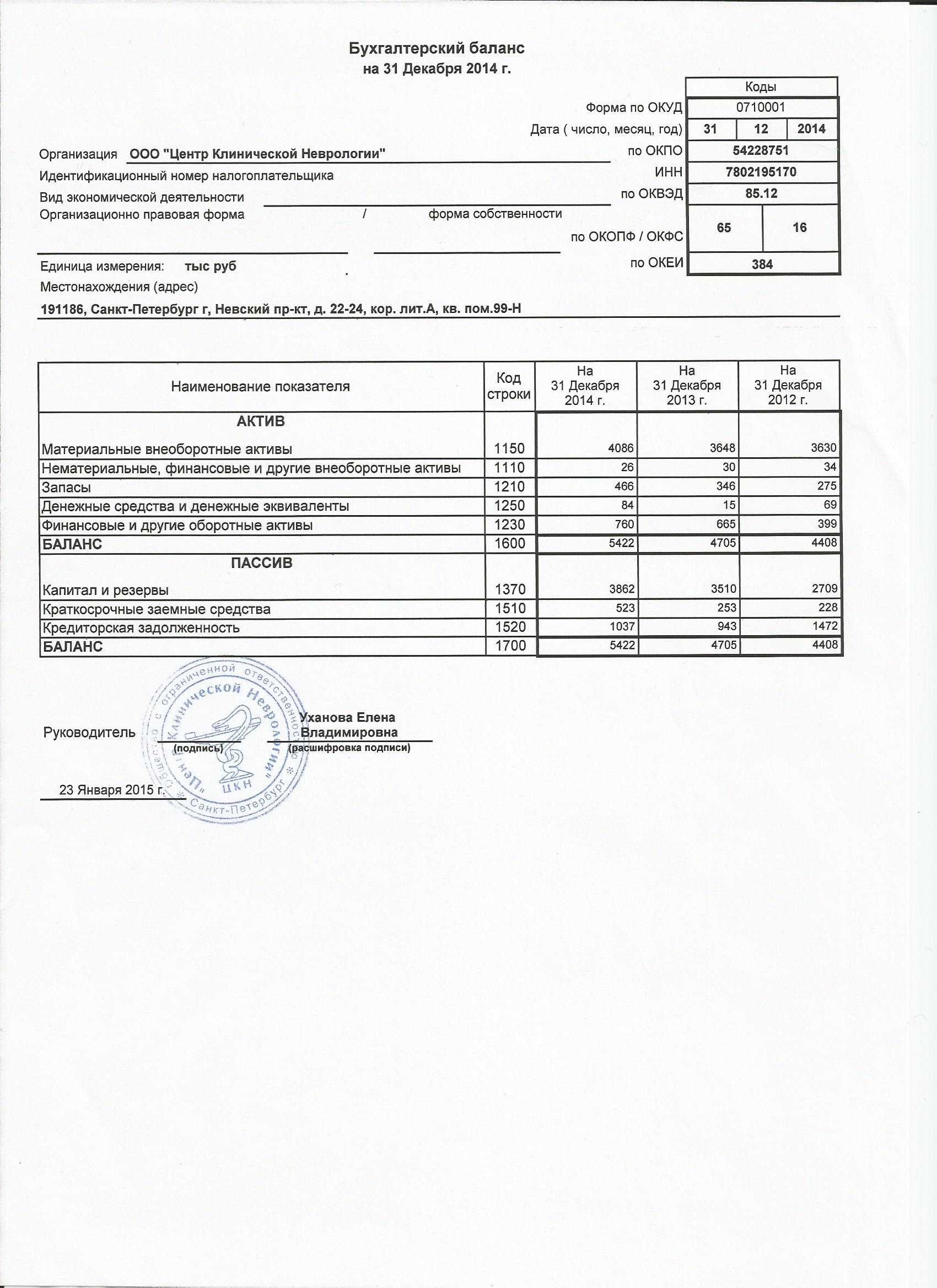

В бухгалтерском балансе они отражаются в разделе внеоборотных активов, в строке 1110 «Нематериальные активы», по остаточной стоимости, которая рассчитывается путем вычитания из первоначальной стоимости суммы, начисленной на дату составления отчетности амортизации. Учет осуществляется на счете 04. Амортизация — на счете 05.

Оценка НМА

Принципы оценки были предложены экономистом Леонардом Накамурой. Он считал важными три критерия:

1. Прибыль, то есть предполагаемый финансовый результат.

2. Затраты.

3. Увеличение операционной прибыли в результате внедрения НМА.

Учет амортизации нематериальных активов

Стоимость нематериальных активов погашается посредством амортизации.

Для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации, применяется счет 05 «Амортизация нематериальных активов» (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы»).

Амортизация нематериальных активов производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования. В течение данного срока начисление амортизации не приостанавливается, кроме случаев консервации организации. Годовая сумма начисления амортизационных отчислений определяется:

- при линейном способе – исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной из срока полезного использования этого объекта;

- при способе уменьшаемого остатка – исходя из остаточной стоимости нематериальных активов на начало отчетного периода и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе списания стоимости пропорционально объему продукции (работ) начисление амортизации производится исходя из первоначальной стоимости нематериального актива и соотношения объема продукции (работ) в отчетном периоде предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Срок полезного использования нематериального актива определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования нематериального актива производится исходя:

-> из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

-> ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход).

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального объема работ, ожидаемого к получению в результате использования этого объекта.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации).

По вышеназванным нематериальным активам срок полезного использования для целей налогообложения в соответствии с п. 2 ст. 258 ПК РФ устанавливается в расчете на 10 лет (но не более срока деятельности налогоплательщика).

Амортизационные отчисления по нематериальным активам производятся с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности.

В течение отчетного периода амортизационные отчисления по нематериальным активам начисляются ежемесячно независимо от применяемого способа в размере 1/12 годовой суммы.

Амортизационные отчисления по организационным расходам организации отражаются в бухгалтерском учете без использования счета 05 «Амортизация нематериальных активов» путем равномерного уменьшения первоначальной стоимости в течение 20 лет (но не более срока деятельности предприятия).

В сезонных производствах годовая сумма амортизационных отчислений по нематериальным активам начисляется равномерно в течение периода фактической работы организации в отчетном году.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

На бухгалтерских счетах операции, связанные с амортизацией нематериальных активов, отражаются в следующем порядке:

Д 20, 23, 25, 26, 29, 44,

К 05

Начислена амортизация по нематериальным активам за отчетный период

05 счёт бухгалтерского учёта: субсчета и аналитика

Счёт пассивный, по кредиту отражаются начисления сумм амортизации, по дебету — перенос начисленной амортизации на счета учёта затрат компании 20, 23, 25, 26, 29, 44.

Планом счетов не расписаны субсчета для 05 счета бухгалтерского учёта, поэтому каждая компания сама определяет необходимость их использования. Можно разделить их по типам НМА. Например:

- 05.01 — программное обеспечение;

- 05.02 — патенты на изобретения;

- 05.03 — авторские права, и т.д.

Удобнее всего применять одинаковые субсчета на 04 и 05 счетах бухучёта.

Аналитику счёта можно вести по местам расположения (использования) объектов НМА или по самим объектам.

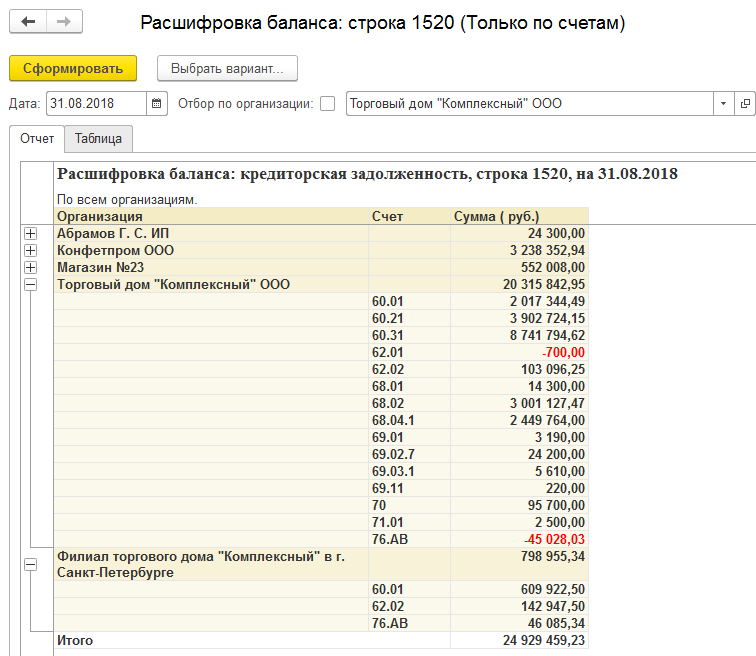

Счета, с которыми корреспондирует 05 счёт, представлены в таблице:

Оценка объекта НМА

При признании в бухгалтерском учете объект НМА оценивается по первоначальной стоимости, которой считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта НМА в бухгалтерском учете.

Если в фактические затраты на приобретение, создание НМА включены фактические затраты на приобретение, создание материального носителя (вещи), в котором выражены результаты интеллектуальной деятельности, средства индивидуализации, и организация принимает решение учитывать такой материальный носитель отдельно от объекта НМА в составе основных средств или запасов, то первоначальная стоимость объекта НМА уменьшается на величину расчетной стоимости этого материального носителя. Расчетная стоимость материального носителя определяется исходя из фактических затрат на его приобретение, создание, а если их невозможно определить, то исходя из его справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей, и не может быть выше первоначальной стоимости объекта НМА.

После признания объект НМА оценивается в бухгалтерском учете одним из следующих способов:

-

по первоначальной стоимости;

-

по переоцененной стоимости.

Выбранный способ оценки применяется ко всей группе НМА.

При первом способе стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных стандартом.

Способ оценки по переоцененной стоимости может применяться для оценки НМА, для которых существует активный рынок. В данном случае активный рынок определяется в соответствии с МСФО (IAS) 38 «Нематериальные активы».

По переоцененной стоимости не оцениваются средства индивидуализации, разрешения (лицензии) на осуществление отдельных видов деятельности.

При этом стоимость объекта НМА регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости, определяемой с использованием данных активного рынка. Справедливая стоимость определяется в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости».

Сумма дооценки НМА:

-

отражается в составе совокупного финансового результата периода, в котором проведена переоценка НМА, обособленно без включения в прибыль (убыток) этого периода, за исключением той части, в которой дооценка восстанавливает суммы уценки и (или) обесценения таких НМА, признанные в прошлые периоды расходом в составе прибыли (убытка);

-

в той части, в которой эта дооценка восстанавливает суммы уценки и (или) обесценения таких НМА, признанные в прошлые периоды расходом в составе прибыли (убытка), считается доходом в составе прибыли (убытка) периода, в котором проведена переоценка НМА.

Сумма уценки НМА:

-

признается расходом в составе прибыли (убытка) периода, в котором проведена переоценка НМА, за исключением той части, в которой эта уценка уменьшает суммы дооценки таких НМА, отраженные в составе совокупного финансового результата в прошлые периоды без включения в прибыль (убыток) периода, в котором проведена уценка НМА;

-

в той части, в которой уценка уменьшает признанные в таком же порядке в прошлые периоды суммы дооценки НМА и отражается в составе совокупного финансового результата периода, в котором проведена уценка НМА, обособленно без включения в прибыль (убыток) этого периода.

Суммы переоценки НМА, отраженные в составе совокупного финансового результата без включения в прибыль (убыток), формируют показатель накопленной дооценки НМА. Первоначально накопленная дооценка отражается обособленно в составе капитала в бухгалтерском балансе организации.

Впоследствии накопленная дооценка списывается на нераспределенную прибыль организации одним из следующих способов:

-

единовременно при списании объекта НМА, по которому была накоплена дооценка;

-

по мере начисления амортизации по объекту НМА. Принятый организацией способ списания накопленной дооценки применяется в отношении всех НМА.

Последствия изменения способа последующей оценки НМА отражаются перспективно (без пересчета данных за предыдущие периоды).

Первоначальная стоимость объекта НМА увеличивается на сумму капитальных вложений, связанных с улучшением (повышением) первоначально принятых нормативных показателей функционирования этого объекта, в момент завершения капитальных вложений.

В бухгалтерском балансе НМА отражаются по балансовой стоимости, которая представляет собой их первоначальную (переоцененную) стоимость, уменьшенную на суммы накопленной амортизации и накопленного обесценения.

Порядок отражения амортизации на счете 05

Амортизационные суммы вносятся в кредит счета 05 с определенной регулярной периодичностью. Многое зависит от того, какой способ амортизирования был выбран. В дебете находятся счета затрат, которые иллюстрируют объемы расходов производственного или реализационного характера.

При выбытии нематериального актива амортизационная сумма, которая уже сформировалась на счете 05, списывается в кредит счета 04. Окончательное списание выполняется по остаточной стоимости.

Аналитика счета 05 всегда ведется по каждому отдельному объекту НМА. Это необходимо для того, чтобы амортизационная сумма рассчитывалась с учетом срока использования производственной единицы.

Необходимость счета 05 обусловлена тем, что у любого имущества имеется свой срок службы. Чем дальше, тем менее эффективным будет тот или иной объект в работе. Потеря функциональности фиксируется документально, постепенно приводя к обесцениванию, а затем и к списанию актива.

Порядок отражения амортизации на счете 05

Амортизационные суммы вносятся в кредит счета 05 с определенной регулярной периодичностью. Многое зависит от того, какой способ амортизирования был выбран. В дебете находятся счета затрат, которые иллюстрируют объемы расходов производственного или реализационного характера.

При выбытии нематериального актива амортизационная сумма, которая уже сформировалась на счете 05, списывается в кредит счета 04. Окончательное списание выполняется по остаточной стоимости.

Аналитика счета 05 всегда ведется по каждому отдельному объекту НМА. Это необходимо для того, чтобы амортизационная сумма рассчитывалась с учетом срока использования производственной единицы.

Необходимость счета 05 обусловлена тем, что у любого имущества имеется свой срок службы. Чем дальше, тем менее эффективным будет тот или иной объект в работе. Потеря функциональности фиксируется документально, постепенно приводя к обесцениванию, а затем и к списанию актива.

Понятие кратко и назначение

Амортизация НМА представляет собой регламентированный процесс постепенного перенесения балансовой стоимости эксплуатируемого НМА на фактическую себестоимость производимой (изготавливаемой) продукции, оказываемых услуг, выполняемых работ.

Иными словами, амортизационные отчисления в экономике предприятия небезосновательно считаются элементом себестоимости производимого продукта (выполняемой работы, оказываемой услуги).

Процесс такого перенесения стоимости осуществляется на протяжении полезного срока эксплуатации НМА, являющегося, по сути, установленным сроком амортизации.

Таким образом, нормы начисления амортизации для нематериальных активов определяются на основе двух важных параметров:

Таким образом, нормы начисления амортизации для нематериальных активов определяются на основе двух важных параметров:

- срок их полезной эксплуатации;

- первичная стоимость данных объектов.

Как уже говорилось ранее, если у специалистов предприятия отсутствует возможность достоверного определения срока эксплуатации НМА, подлежащего амортизации, считается, что он соответствует двадцатилетнему периоду.

Однако фактическая продолжительность амортизационного периода в этом случае не должна быть больше, чем срок деятельности самой организации.

Актив или пассив?

Амортизационные начисления для нематериальных активов списываются обычно на бухгалтерские счета, по которым учитываются понесенные организацией расходы.

Выбор конкретных счетов для списания амортизации НМА предопределяется сферой использования соответствующего объекта.

Это может быть изготовление продукции, сбыт товаров, административные цели и другие варианты. Таким образом, дебет затратных счетов (20,44,26) корреспондирует в этом случае с кредитом 05-счета.

Если НМА целенаправленно применяется компанией-правообладателем для формирования иных внеоборотных активов (к примеру, для возведения здания), амортизационные начисления по такому НМА фиксируются корреспонденцией 08-счета (дебет) с 05-счетом (кредит).

Фиксация амортизации НМА на бухгалтерском 05-счете, имеющем пассивный характер, вовсе не является основанием для утверждения о том, что амортизационные отчисления учитываются в активе/пассиве хозяйственного баланса.

Бухгалтерский баланс, как известно, формируется по нетто-оценке соответствующих величин, то есть за вычетом регулирующих значений.

Соответственно, в балансе не предусматривается отдельное отражение амортизации.

Что такое криптовалюта, кто ей управляет? Можно ли пощупать Биткоин?

Биткоин — электронные деньги

Судя по названию “криптовалюта”, вы прекрасно понимаете, что речь идет о деньгах. Только эти деньги “крипто”, то есть зашифрованы каким-то образом. Что и как зашифровано — в данный момент нас с вами не интересует. Давайте считать, что криптовалюта это электронные деньги.

Что значит электронные? Смотрите, обычная валюта бывает напечатанная (банкноты) и электронная (счет в банке). Когда вы переводите деньги со своего счета на счет друга, платите коммунальные платежи через интернет-банк, когда вы платите банковской картой в магазине — во всех этих случаях вы не видите деньги. Они где-то виртуально на каких-то компьютерных серверах. Вы их не видите и не можете потрогать руками.

Биткоин существует более двенадцати лет

Вы можете пойти и снять 5 тысяч рублей в банкомате со своей банковской карты и положить под подушку. В этом случае ваши электронные виртуальные деньги станут реальными. Вы можете трогать их, любоваться ими, повесить на стену. В случае с Биткоином так сделать нельзя. Вы не можете пойти в кассу, обналичить Биткоин и положить под подушку в виде некой монеты BTC. Разумеется, вы можете обменять Биткоин на рубли и положить под подушку рубли, но это уже и будут рубли.

Страшно ли это? На наш взгляд — совершенно не страшно. Даже бабушки (большинство) уже давно получают пенсию на банковские счета, десятилетиями пользуются cберкнижками и не используют реальные деньги.

Сколько всего Биткоинов и рублей

По данным Центрального Банка России, всего было напечатано более 25 триллионов рублей наличными. Помимо этого на банковских счетах хранятся виртуальные электронные рубли. Сколько их? Никто не знает. Аналогичная история с долларом, евро, фунтом стерлингов или любой другой обычной валютой. Мы не знаем и не можем контролировать, сколько её существует, и сколько будет существовать завтра или через год. Процесс эмиссии (выпуска) рубля не контролируется и не может быть предсказан нами. И в любой момент правительство любой страны может напечатать еще бумажек.

С Биткоином все намного проще. Сейчас в мире чуть менее 19 миллионов Биткоинов (BTC). Каждый день появляется примерно 900 новых BTC, однако со временем количество ежедневно появляющихся Биткоинов падает. Всего в мире будет 21 миллион Биткоинов, если быть более точным 20,999,999.9769 BTC. Всё. Ни больше, ни меньше.

Крупные компании покупают Биткоин

Если Банк России решил напечатать 100 миллионов рублей, он берёт и печатает их. Он не будет спрашивать вас или нас. С Биткоином так не выйдет. Будет лишь 21 миллион монет. Вы не сможете “допечатать” еще парочку BTC позже — это невозможно.

Кто управляет валютами?

Обычными валютами управляют центральные банки стран. Рублем управляет Центральный Банк России, долларом — Федеральная Резервная Система США, евро подчиняется Европейскому Центральному Банку.

Россия и цифровые валюты

Биткоином не управляет никто. Биткоин — анархичная система. У него нет начальника, все, что происходит в системе этой валюты, описано программным кодом. В следующей главе мы подробно рассмотрим, как это возможно.