Условия включения невыплаченной заработной платы в общую наследственную массу

Отсутствие лиц, имеющих преимущественное право на получение невыплаченных сумм заработной платы, принадлежащих умершему лицу, не является основанием для того, чтобы их вообще не выплачивать. Нормами ГК РФ определены два обязательных условия, при которых такие выплаты включаются в состав общей наследственной массы и подлежат наследованию всеми наследниками на основаниях, предусмотренных законодательством:

- отсутствие наследников умершего (членов его семьи, проживающих вместе с ним) и его нетрудоспособных иждивенцев, которые по закону имели преимущественное право на получение его расчетных выплат;

- несоблюдение указанными лицами установленного четырехмесячного срока для предъявления требований к их получению.

Невыплаченные доходы умершего гражданина включаются в состав наследственного имущества согласно ст. 1112 ГК РФ, которая исключает, какие именно имущественные права и обязанности наследодателя не входят в состав наследства.

Прекращение трудового договора в связи со смертью работника

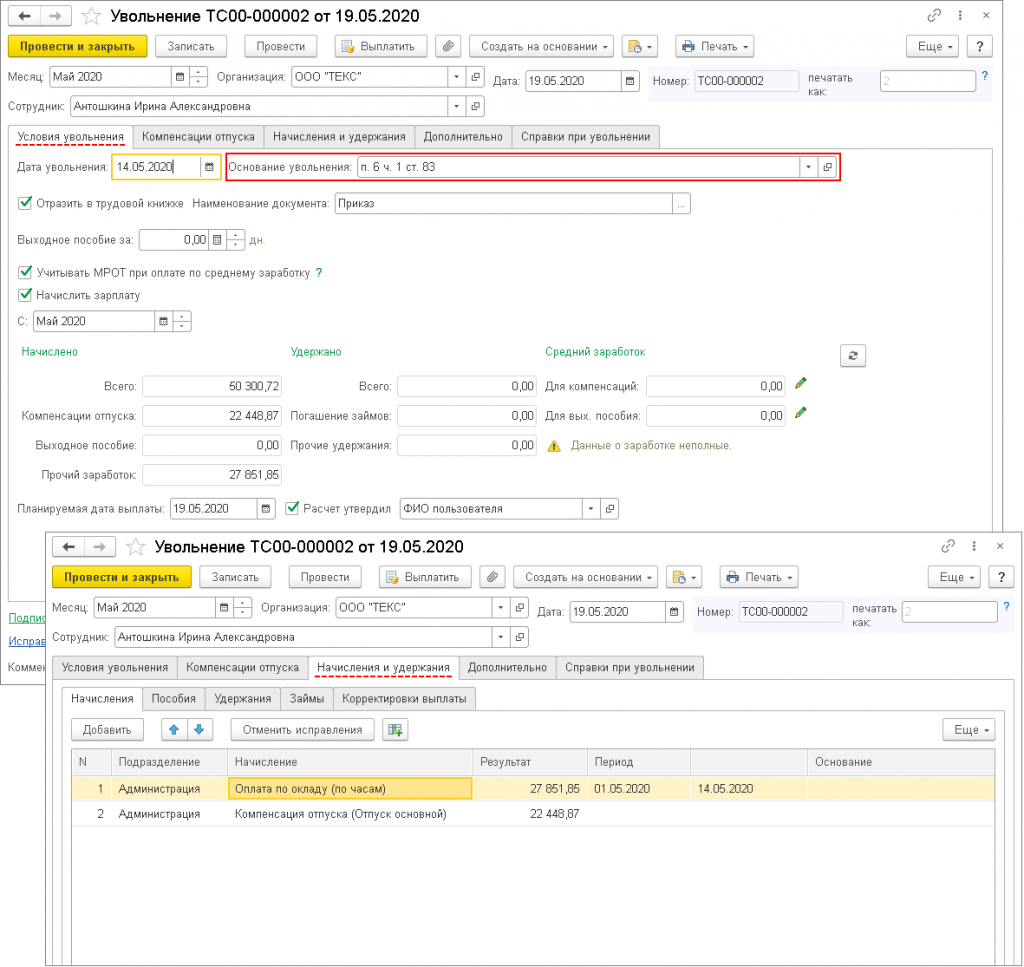

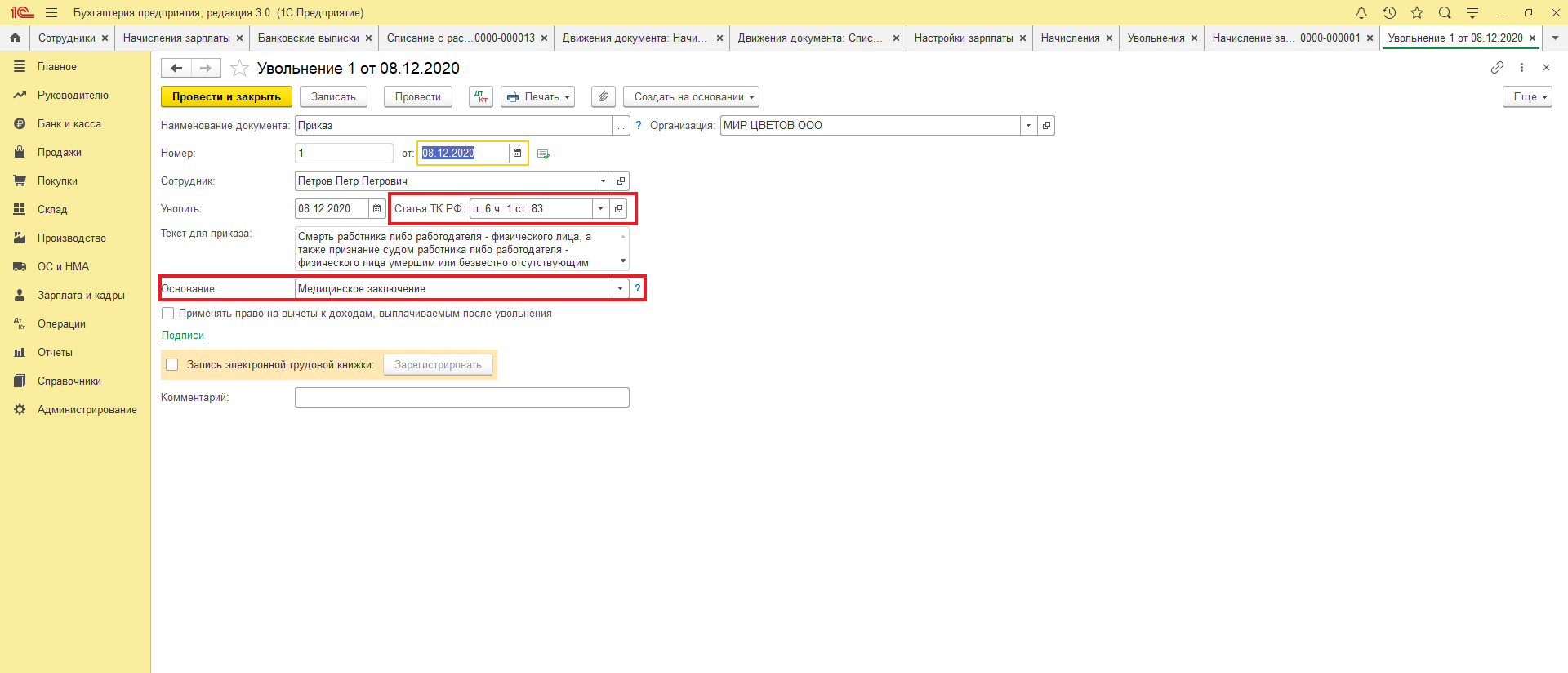

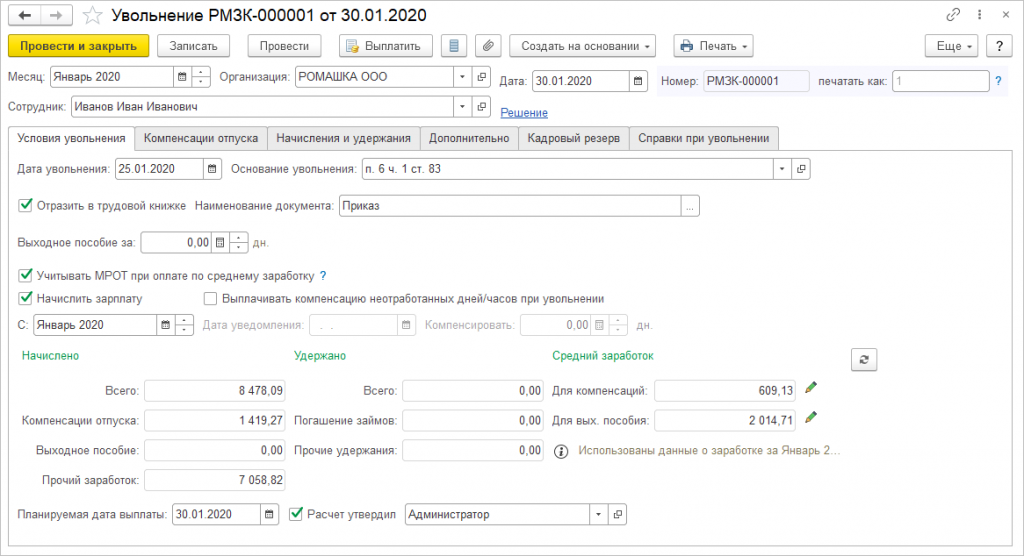

Смерть работника является основанием для прекращения трудового договора по обстоятельствам, не зависящим от воли сторон. Такое основание предусмотрено п. 6 ч. 1 ст. 83 ТК РФ.

Для издания приказа о прекращении с умершим работником трудовых отношений необходима копия свидетельства о смерти, выданного органом записи актов гражданского состояния. Приказ оформляется по унифицированной форме Т-8 (утв. Постановлением Госкомстата России от 05.01.2004 N 1). Датой составления документа является дата представления работодателю свидетельства о смерти, а за дату прекращения трудового договора принимают дату смерти, зафиксированную в свидетельстве.

Запись «Трудовой договор прекращен в связи со смертью работника, пункт 6 части 1 статьи 83 Трудового кодекса РФ» вносится в трудовую книжку, которая выдается на руки одному из его родственников под расписку или высылается по почте по письменному заявлению одного из родственников (п. 37 Правил ведения и хранения трудовых книжек, утв. Постановлением Правительства РФ от 16.04.2003 N 225).

Срок хранения невостребованных трудовых книжек составляет 75 лет (ст. 664 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утв. Приказом Минкультуры России от 25.08.2010 N 558).

Аналогичное основание для увольнения вносится и в личную карточку работника (унифицированная форма N Т-2).

Что делать работодателю в случае смерти сотрудника

В случае смерти сотрудника работодателю необходимо выполнять определенные действия с целью правильного налогообложения и начисления соответствующих взносов. Данные действия включают в себя начисление и выплату вознаграждений, начисление иные выплаты, выплаты родственникам умершего работника, а также начисление страховыми взносами на обложение.

Для начисления и выплаты вознаграждений или иных выплат работодателю нужно ознакомиться с соответствующими методическими указаниями и инструкциями. В этих документах содержится информация о порядке и условиях выплаты вознаграждений или иных выплат с учетом умершего сотрудника.

Если требуется произвести выплату родственникам умершего работника, работодатель должен оформить соответствующие документы, подтверждающие право родственников получить данные выплаты

При этом важно соблюдать требования действующего законодательства и следовать инструкциям налоговых органов

Также работодателю необходимо начислить и уплатить страховые взносы на обложение в соответствии с действующим законодательством. Данные взносы рассчитываются исходя из начисленных сумм вознаграждений, иных выплат и общего заработка умершего сотрудника.

Следует отметить, что налогообложение авансов работникам и выплат родственникам умершего работника возможно в различных формах, в том числе и с участием НДФЛ. Работодателю необходимо ознакомиться с требованиями и правилами, регулирующими данную сферу, чтобы соблюсти все необходимые процедуры и предоставить необходимую отчетность налоговым органам.

| Действие | Описание |

|---|---|

| Начисление вознаграждений и иных выплат | Ознакомьтесь с методическими указаниями и инструкциями, чтобы правильно начислить и выплатить вознаграждения и иные выплаты умершего сотрудника. |

| Выплата родственникам умершего работника | Оформите необходимые документы и следуйте требованиям законодательства для производства выплат родственникам умершего сотрудника. |

| Начисление страховых взносов на обложение | Рассчитайте и уплатите страховые взносы на обложение, учитывая начисленные суммы вознаграждений, иных выплат и общий заработок умершего сотрудника. |

Лица, которые имеют право получить невыплаченную заработную плату умершего работника

Выплата заработной платы и приравненных к ней доходов, неполученных работником ко дню его смерти, регулируется ст. 141 Трудового кодекса (ТК) и ст. 1183 ГК РФ. Так, указанные выплаты, принадлежащие умершему и не полученные им, подлежат выплате его членам семьи или его нетрудоспособным иждивенцам.

Законодательство определяет круг членов семьи, к которым, в соответствии со ст. 2 Семейного кодекса, относятся супруг/супруга, родители и дети, в том числе усыновители и усыновленные. Список этих лиц конкретизируется ст. 1183 ГК РФ. В частности, в ней установлено, что указанные суммы выплачиваются членам семьи, которые проживали вместе с умершим гражданином, а нетрудоспособным иждивенцам — независимо от этого факта. Законодательство, видимо, исходит из приоритета (преимущества) этих лиц перед другими наследниками. Хотя на практике бывают случаи, когда такие выплаты производятся близким родственникам, не проживавшим вместе с умершим.

Пример В организацию, где работала умершая сотрудница, обратилась ее мать с просьбой выплатить ей заработную плату дочери, которую она не получила ко дню своей смерти. Дочь проживала с мужем и несовершеннолетними детьми отдельно от матери. Муж отказался получать выплаты, причитающие его жене. После сопоставления юристами всех законодательных актов по этому вопросу они пришли к выводу: опираясь на положения ст. 141 ТК РФ, которые не предусматривают совместное проживание родственников с умершим, хотя это и идет в противоречие с п. 1 ст. 1183 ГК РФ, организация может выдать матери их бывшей сотрудницы невыплаченную заработную плату при предоставлении ею соответствующих документов. Такой подход подтверждается и пунктом 68 Постановления Пленума Верховного суда РФ от 29.05.2012 г. № 9 «О судебной практике по делам наследования».

Круг членов семьи наследодателя, которые имеют право на получение его невыплаченной заработной платы, не ограничивается родственниками по восходящей и нисходящей линии. В редких случаях членами семьи наследодателя могут быть признаны граждане, не являющиеся ему родственниками, но которые проживали и вели общее хозяйство вместе с ним.

Члены семьи умершего родственника имеют право претендовать на получение невыплаченной ему заработной платы до истечения установленного четырехмесячного срока для получения таких выплат, независимо от следующих особенностей:

- наследниками какой очереди они являются;

- трудоспособны они или нет;

- нуждаются они в этих выплатах или не нуждаются.

Сроки выдачи денег

В законодательстве установлены сроки, в согласии с которыми производится выплата зарплаты сотруднику.

В законодательстве установлены сроки, в согласии с которыми производится выплата зарплаты сотруднику.

Нужно обратиться к руководителю компании в течение 4-х месяцев со дня официальной даты смерти человека. Это правило прописано в п.2 ст.1183 ГК РФ.

Если родственник умершего человека предоставил все нужные бумаги и составил заявление о выплате зарплаты, деньги вам должны выдать в течение семи дней. Это прописано в ст.141 ТК РФ.

Если вдруг к работодателю не обратятся с подобным заявлением, по прошествии четырех месяцев после смерти работника указанная сума входит в общую наследственную массу в соответствии с п.3 ст.1183 ГК РФ.

После этого работодатель должен подождать, пока наследники заберут заработную плату умершего сотрудника.

Выдача зарплаты родственникам умершего работника — КИРПИКОВ И ПАРТНЕРЫ

Пробный доступ к системе предоставляется бесплатно. Лица, имеющие право получить матпомощь при смерти сотрудника. Документы для получения выплаты Желательно, чтобы в документах, закрепляющих возможность получения выплаты, был определен круг имеющих на то право. Например, это могут быть не любые родственники, а только члены семьи.

К ним семейное законодательство относит родителей, детей и супруга. Кстати, от того, кто именно является получателем выплат, зависит обложение их НДФЛ и страховыми взносами см. Если же соответствующая обязанность работодателя в документах не установлена, то он решает, кому перечислить деньги, по своему усмотрению. Для оформления выплат потребуется письменное заявление заинтересованного лица в свободной форме , а также копия свидетельства о смерти.

Отсутствие этих документов обязательно заинтересует налоговые органы в случае проверки. Можно ли учесть материальную помощь в связи со смертью работника при расчете налога на прибыль?

Ответ на этот вопрос вы найдете в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно. Уплата страховых взносов с сумм помощи в связи со смертью работника Страховые взносы уплачиваются работодателем в отношении подлежащих страхованию физлиц.

Он не выступает страхователем лиц, получающих матпомощь в связи со смертью работника как правило, это члены семьи последнего. Таким образом, страховые взносы с сумм помощи родным умершего работника платить не нужно, так как отсутствует объект обложения ст. С другой стороны, возможна ситуация, когда родные умершего трудятся у того же работодателя. В этом случае также отсутствует объект обложения взносами, так как выплаты производятся не в рамках трудовых отношений. А вот помощь работнику в связи со смертью его родственников не будет облагаться страховыми взносами только при соблюдении следующих условий: Единовременность.

Единовременной является матпомощь, выплачиваемая не более 1 раза в течение отчетного периода. Таким образом, с выплачиваемой частями к примеру, ежемесячно помощи нужно платить страховые взносы. Срок обращения В соответствии с п. Если в течение этого срока не было подано заявление, работодатель, в соответствии с п. Работодатель должен перевести ее на депозит нотариуса. Родственников, подавших заявление по истечении 6 месяцев, также необходимо направить к нотариусу, так как зарплата теперь будет выдана не в порядке очередности кто быстрее подал заявление , а в порядке законного или завещательного наследования.

Документы и порядок обращения В первую очередь от родственников или иждивенцев требуется письменное заявление. Оно составляется в письменной форме и должно содержать все необходимые работодателю сведения, которые подтвердят наличие родства иждивения заявителя. Шапка заявления. Заявитель должен передать заявление на имя работодателя умершего.

Таким образом, указываются: полное наименование организации; Также необходимо указать сведения и о самом заявителе: ФИО; адрес и контактные данные. Основная часть. В основной части необходимо выразить просьбу передать заработную плату и иные причитающиеся суммы, не полученные работником ФИО, должность в связи со смертью. Перечень документов, прикладываемых к заявлению. В заявлении должен быть перечислен список прилагаемых документов. Для подтверждения своих прав понадобятся: свидетельство о смерти решение суда о признании гражданина умершим ; паспорт заявителя; документ, подтверждающий родственную связь свидетельство о рождении, о браке и т.

Если кроме заработной платы заявитель требует пособие на погребение, к документам необходимо приложить: справку о смерти не свидетельство по форме 33, выдаваемую ЗАГСом; чек или иной документ, подтверждающий оплату похоронных услуг.

Заявление должно содержать дату его подачи и подпись заявителя с расшифровкой. Как рассчитать зарплату, не полученную ко дню смерти?

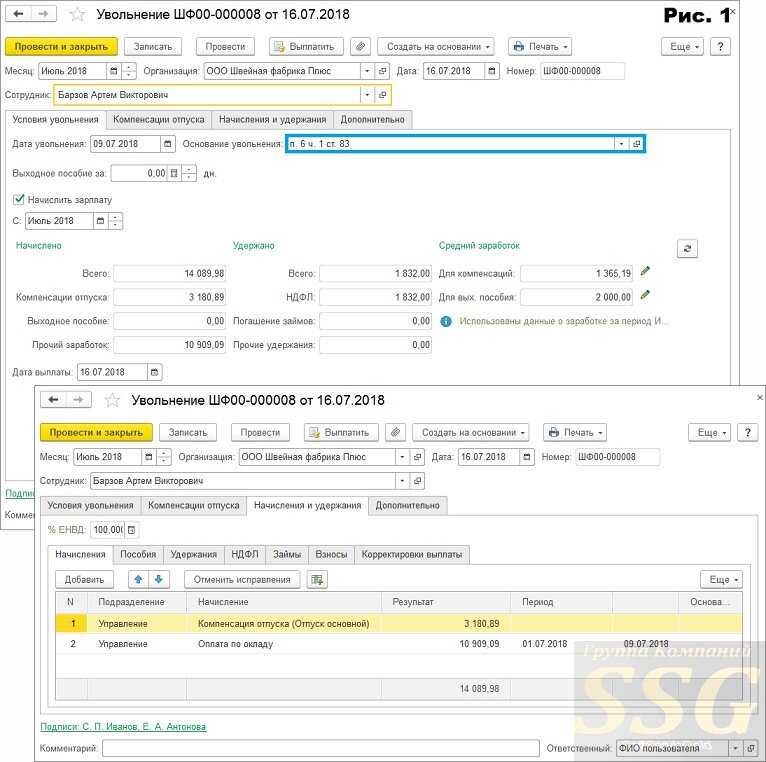

Рассмотрим основные выплаты, которые получит родственник умершего сотрудника. Остатки заработной платы. К окладу прибавляются также надбавки и доплаты за особые условия труда работа в ночь или в выходные, северный коэффициент и т. Компенсация неиспользованного отпуска. За каждый отработанный месяц сотруднику начисляется 2,33 дня оплачиваемого отпуска. Если он не успел их использовать до своей смерти, к заработной плате начислят эту компенсацию. Всего за 12 месяцев накапливается 28 отпускных дней.

Какие выплаты и в каком размере положены членам семей погибших

По общим правилам, если работник умирает, его родным выплачивают заработную плату, неиспользованные отпускные, премиальные, если они предусмотрены в организации. У военнослужащих правила идентичные: родственники получат денежное довольствие, премии за добросовестное и эффективное исполнение обязанностей, сохранят имущественные права.

В таблице перечислены все выплаты при смерти военнослужащего в специальной военной операции (при исполнении должностных обязанностей в других местах) и их размеры на 11.05.2022.

|

Наименование выплаты |

Размер, руб. |

Нюансы получения |

|---|---|---|

|

Единовременное пособие — страховка за смерть военнослужащего по контракту (страховое обеспечение) |

2 968 464 |

Общую сумму делят между всеми членами семьи поровну. Выплачивает денежные средства в 2022-2023 гг. АО «СОГАЗ» |

|

Единовременное пособие |

4 452 696 |

|

|

Ежемесячная компенсация при гибели при исполнении обязанностей |

Рассчитывает отделение ПФР, куда подано заявление, с учетом количества членов семей погибшего |

Выплачивают:

|

|

Выплаты детям, оставшимся без родителя |

2668,56 + районный коэффициент в тех субъектах, где он установлен |

Деньги выплачивает ПФР, их получат:

|

|

Пенсия по потере кормильца |

50% от суммы довольствия, которую получал военный |

На пособие от ПФР смогут претендовать только нетрудоспособные близкие родственники — пенсионеры (родители, бабушки, дедушки), несовершеннолетние дети, братья и сестры |

Увольнение по причине смерти работника

Увольнение сотрудников – дело обычное. Работники увольняются сами или их увольняет работодатель, ничего сверхъестественного в этом нет. Однако есть один печальный повод, когда хочешь не хочешь, а приходится увольнять сотрудника – это его смерть. К счастью такая ситуация возникает не так часто, как рядовое увольнение, но тем не менее случай чрезвычайно печальный.

Статья 83, а именно пункт 6 части 1, как раз касается увольнения по причине смерти работника. При увольнении в трудовой книжке указывается именно эта статья.

Никогда не следует торопиться с увольнением, если пришло известие о смерти сотрудника. Следует помнить, что увольнение происходит только на основании решения суда либо свидетельства о смерти (что случается практически во всех случаях). Почему нельзя провести увольнение, если родственники или коллеги позвонили и сообщили неприятное известие? Здесь нужно руководствоваться здравым смыслом. В такой ситуации можно ошибиться с датой смерти или донести некорректную, непроверенную информацию. Ведь, как известно, любой факт должен подтверждаться документально.

Нужно иметь в виду, что датой увольнения работника является дата его смерти, взятая из свидетельства о смерти.

При увольнении составляется приказ. Он составляется в тот день и той же датой, когда предоставлено свидетельство о смерти (или решение суда). Поскольку со стороны сотрудника подписывать документ некому, а родственники не имеют право подписи подобных документов, то на приказе ставит подпись только руководитель компании.

Трудовая книжка выдается родственникам при предъявлении копии паспорта и документов, которые могут подтвердить родство с умершим работником.

Необходимые документы для оформления

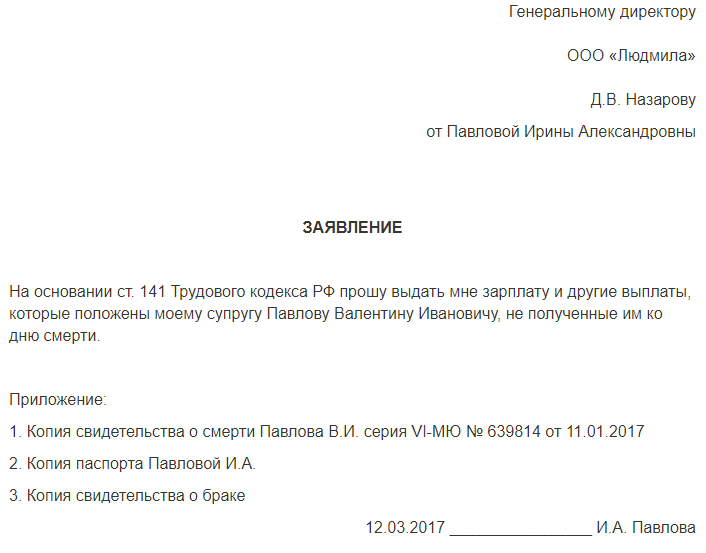

Как и для осуществления любой процедуры, связанной с денежными расчетами, потребуются документальные обоснования заявления о выплатах. Получатели денежных средств, полагающихся сотруднику, уволенному по причине наступления смерти, обязаны предоставить его руководителю следующий набор документов:

- документ, удостоверяющий личность родственника умершего сотрудника,

- заявление в свободной форме о выдаче средств, полагающихся умершему,

- ксерокопию свидетельства о его смерти (или судебное решение о признании работника умершим),

- удостоверение личности или иной документ, который подтвердил бы степень родства заявителя с умершим служащим (свидетельство о заключении брака, свидетельство о рождении, свидетельство об усыновлении и т.п.).

Заявление о выплате при смерти работника, образец:

Кто несет расходы на похороны

Можно ли вернуть излишне перечисленный НДФЛ

Как известно, НДФЛ, который переплачен в бюджет, можно вернуть. Для этого нужно написать заявление и в течение 3 месяцев излишне уплаченная сумма будет возвращена заявителю на банковский счет.

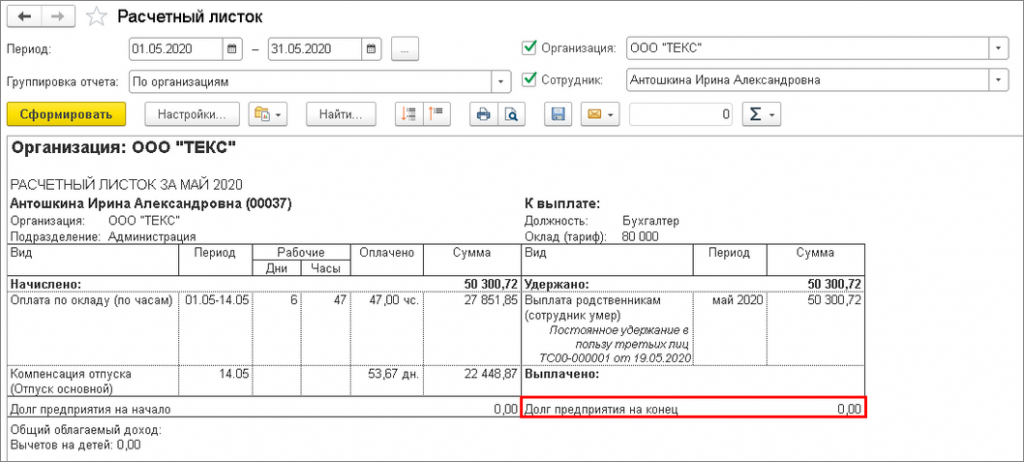

Все причитающиеся умершему сотруднику выплаты получают родственники. Соответственно, если родственники узнали о переплате по НДФЛ, то ее можно вернуть. Для этого также требуется написать заявление о возврате. Процедура возможна в связи с тем, что родственники имеют право получить все денежные средства, которые были положены работнику при жизни.

Как видим, порядок действий по получению денежных средств за умершего работника не сложен. Придется оформлять пакет документов и в течение недели все не выданные при жизни средства будут выплачены родственникам. Кроме денежных средств родственники забирают трудовую книжку. Нужно помнить, что выплаты родственникам не облагаются ни НДФЛ ни страховыми взносами, а излишне уплаченный налог можно вернуть.

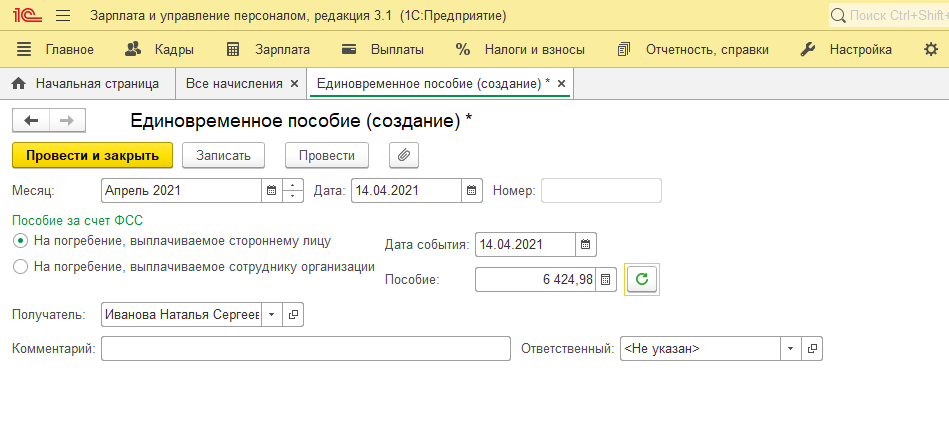

Размер материальной помощи при смерти работника

Размер выплат, которые предполагаются локальными уставами, а также соглашением о трудоустройстве, оговариваются лично руководителем предприятия и родственниками умершего лица, если конкретная сумма не предусматривается в самих документах. То же самое касается компенсации, которую руководитель предприятия выплачивает по собственной инициативе. Иные правила расчета при выплате пособия на погребение умершего сотрудника, поскольку это вид страхового обеспечения граждан. Пособие на погребение выплачивается лицу, которое взяла на себя обязанность по захоронению умершего, и полагается как гражданам РФ, так и иностранным лицам (п. 1 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ «О погребении и похоронном деле» (далее по тексту — Закон № 8-ФЗ). Даже если родственники погибшего лица похоронили его за собственный счет, они имеют право подать заявление на имя руководителя предприятия с целью возместить понесенные убытки.

Важно! Получить компенсацию за погребение умершего сотрудника можно только в течение 6 месяцев со дня смерти гражданина. В случае пропуска данного срока, в выплате может быть отказано (п

3 ст. 10 Закона № 8-ФЗ).

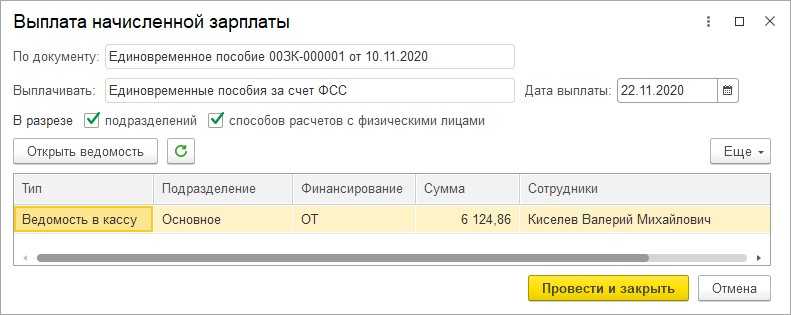

На законодательном уровне устанавливается сумма погребения — 5 946,47 руб. Согласно правовым нормам, она подлежит ежегодной индексации, утверждаемой Правительством РФ. В 2021 году размер выплаты составлял 6 124,86 с учетом индексации равной 1,03 (Постановление Правительства РФ № 61 от 29.01.2021 г.).

Не исключено, что может действовать и районный повышающий сумму выплат коэффициент. Указанная выше сумма действительная на федеральном уровне, однако, на каждом предприятии может устанавливаться собственный размер компенсации, который больше установленной законодательством. Тогда выплаты на погребение выплачиваются из бюджета предприятия.

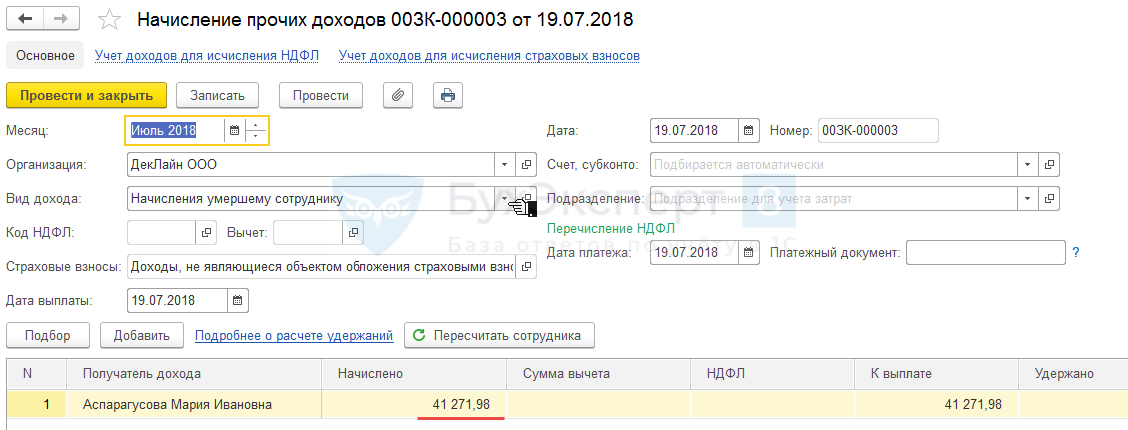

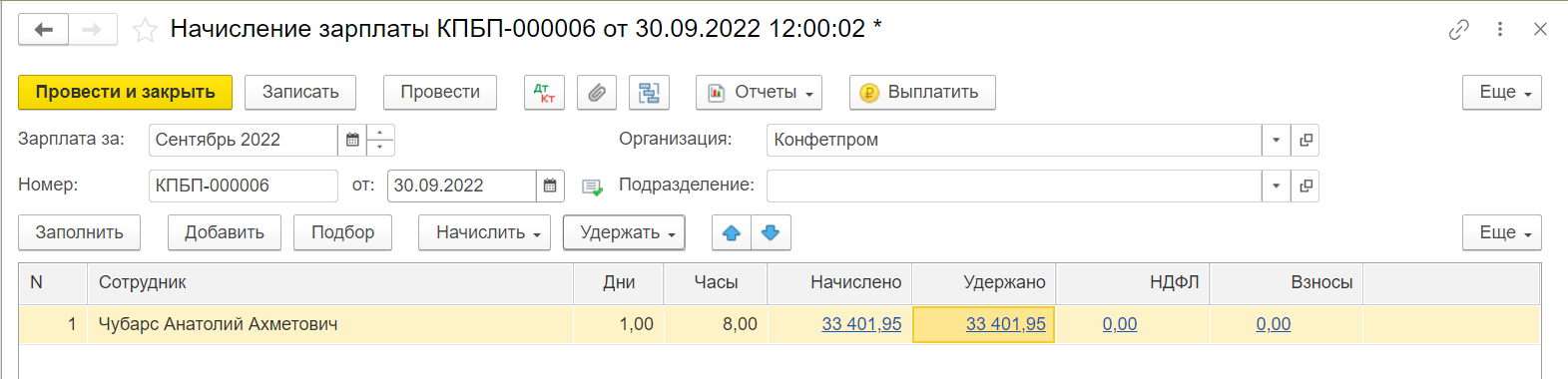

Начисляем выплаты сотруднику

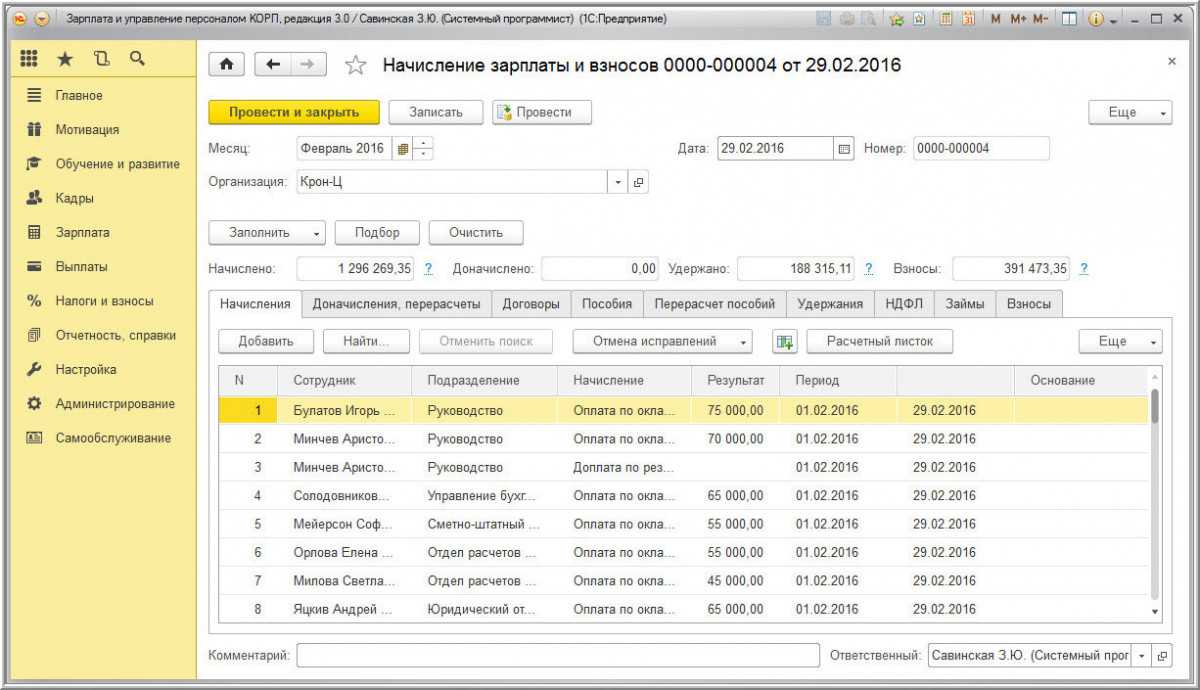

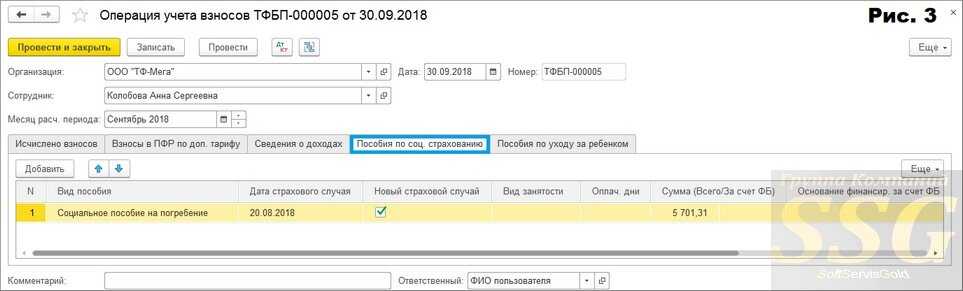

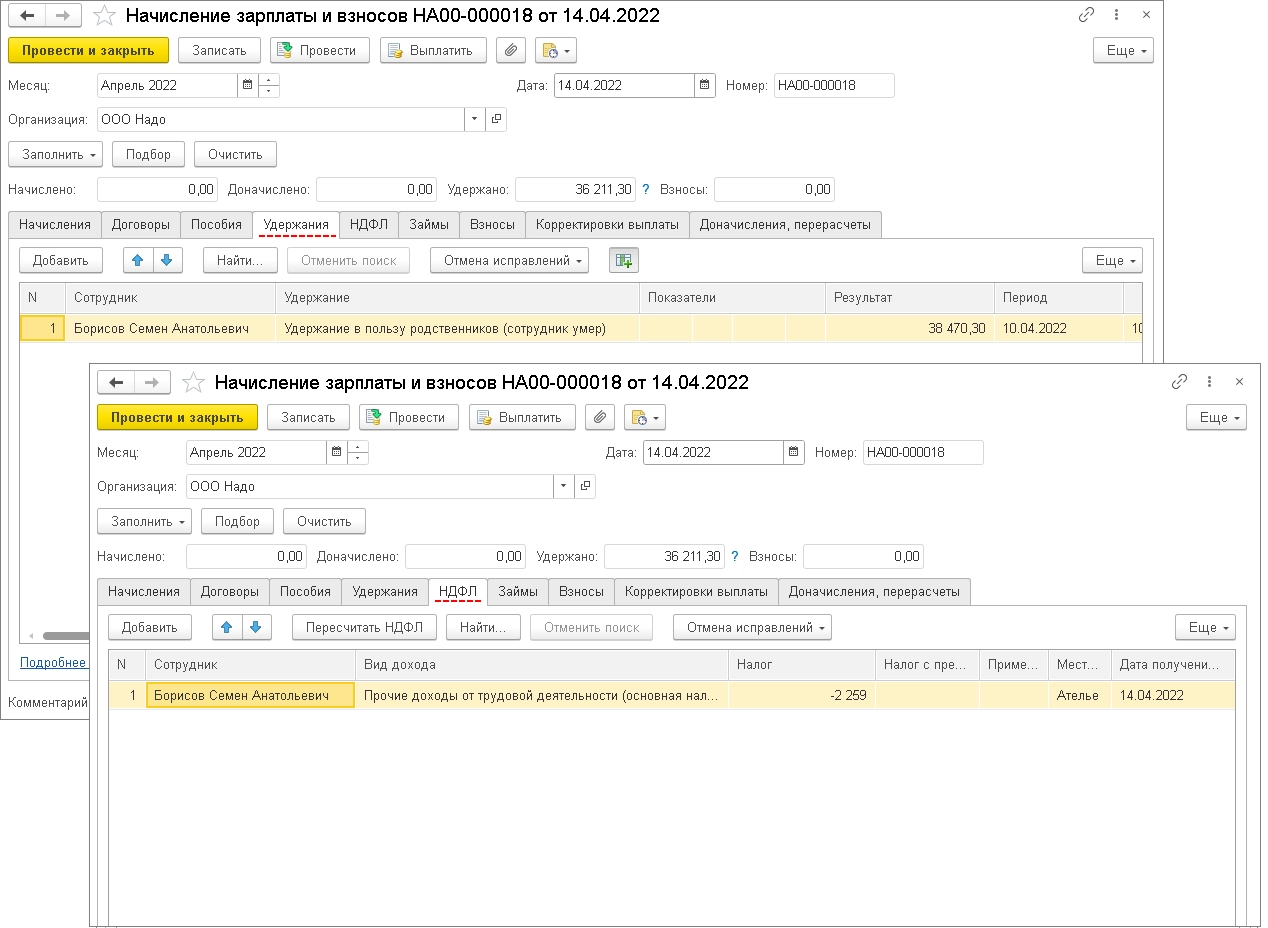

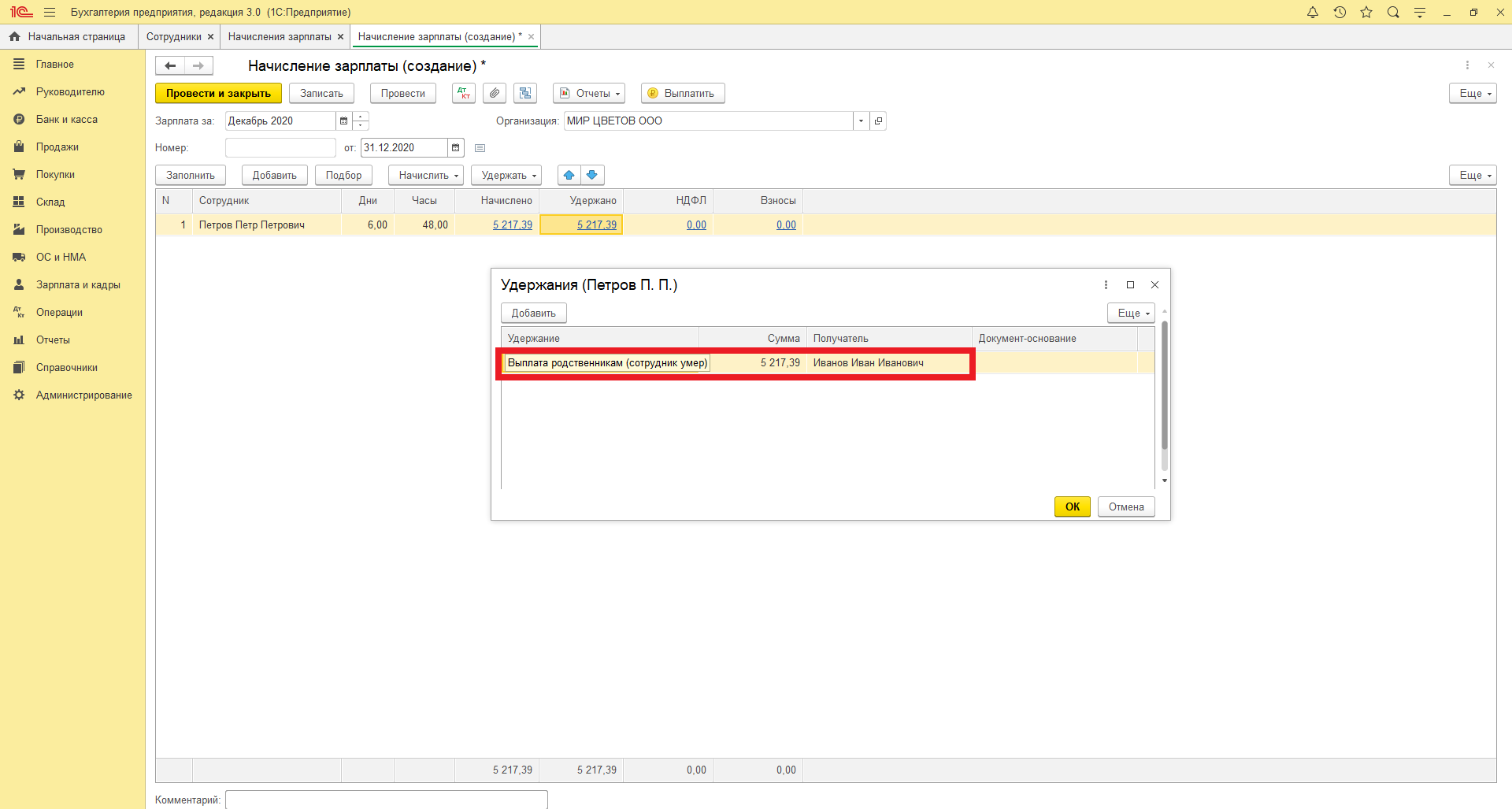

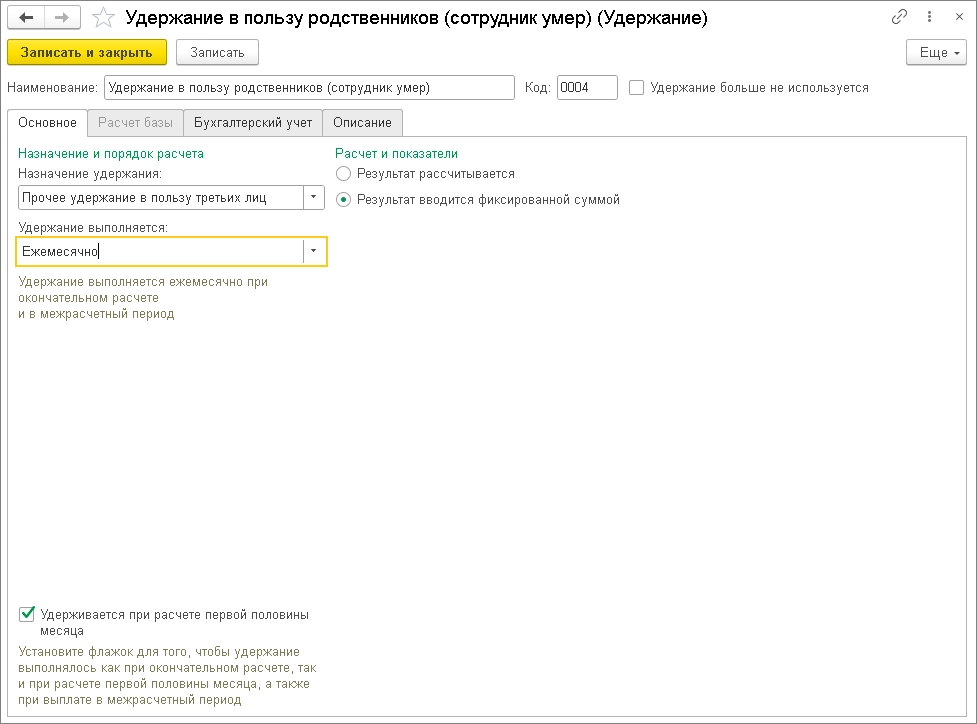

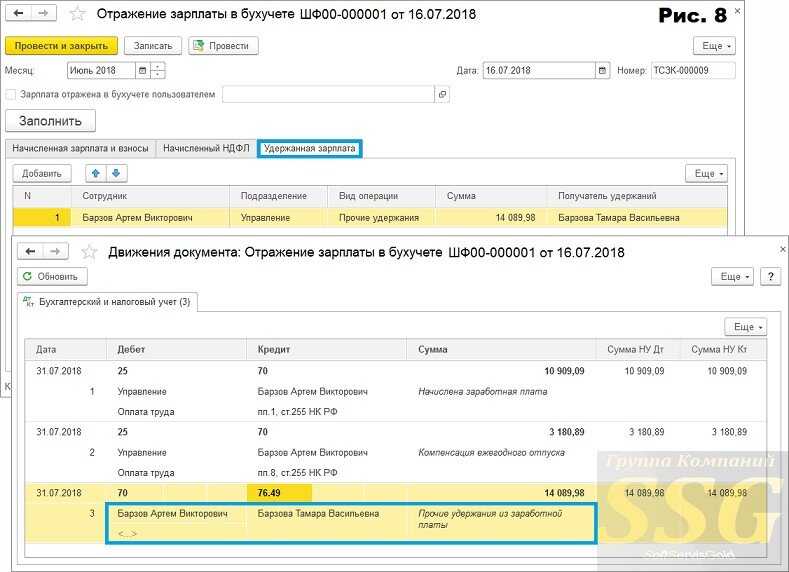

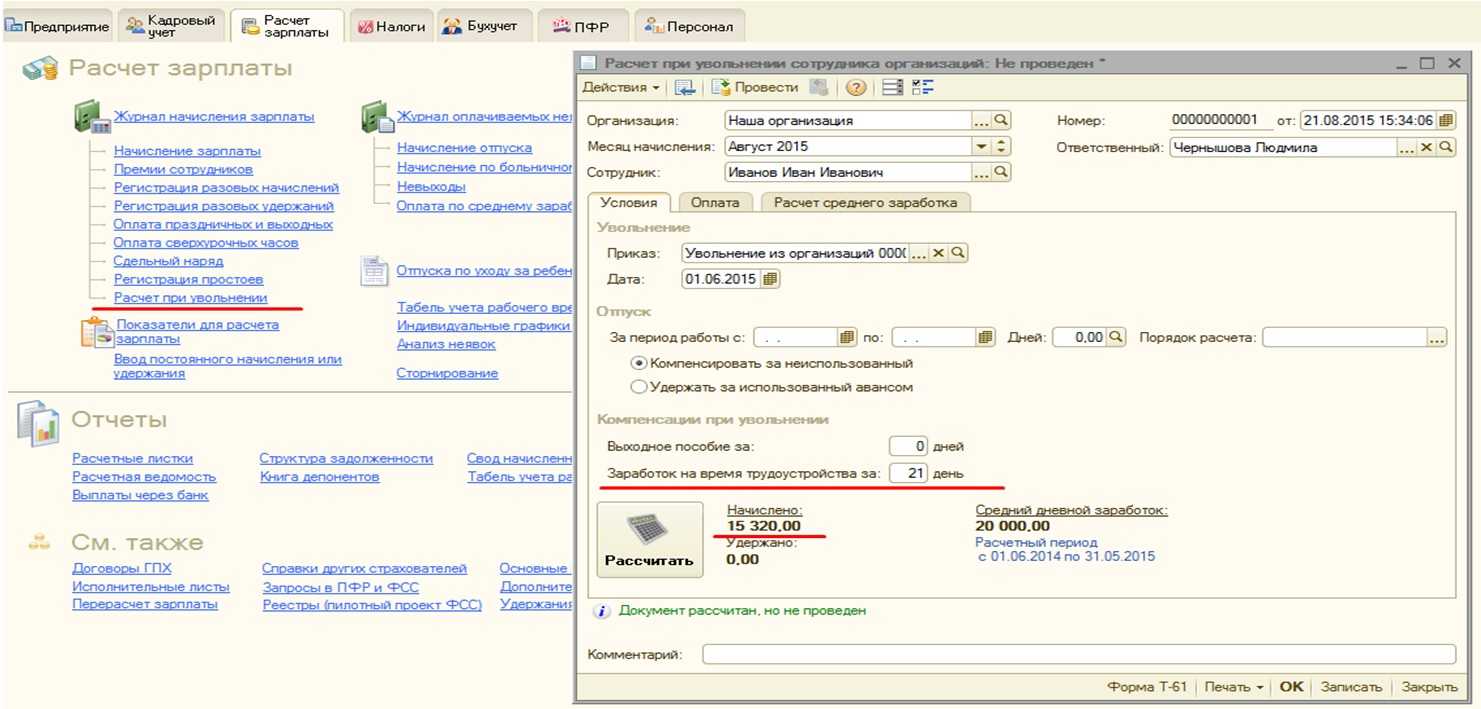

Далее с помощью документа Начисление зарплаты начислите сотруднику необходимые выплаты.

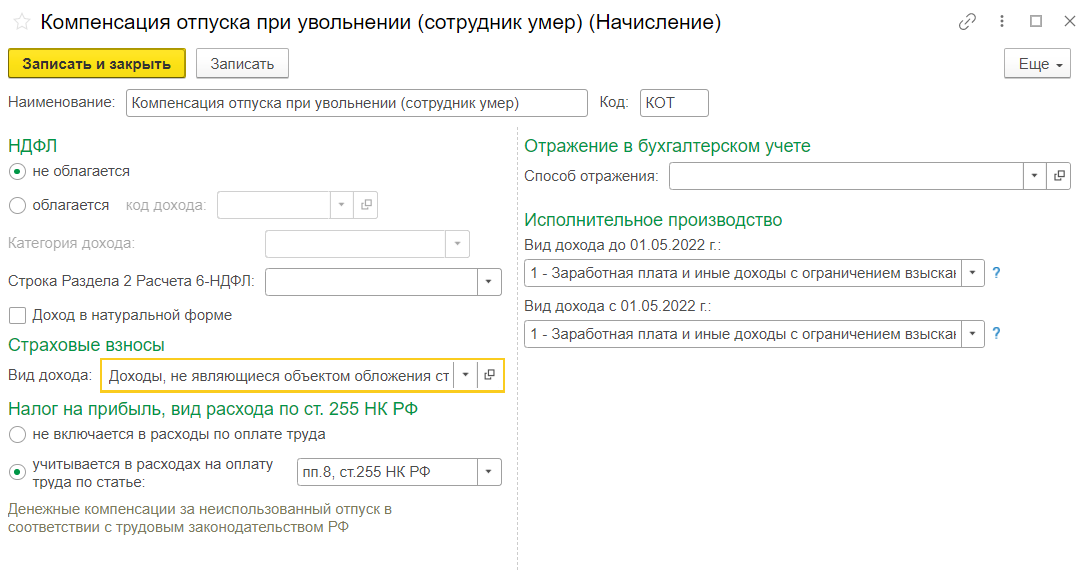

При заполнении документа используйте ранее созданные начисления, которые не облагаются НДФЛ и взносами. В нашем примере начислены оклад, квартальная премия и компенсация за неиспользованный отпуск (рассчитывается самостоятельно).

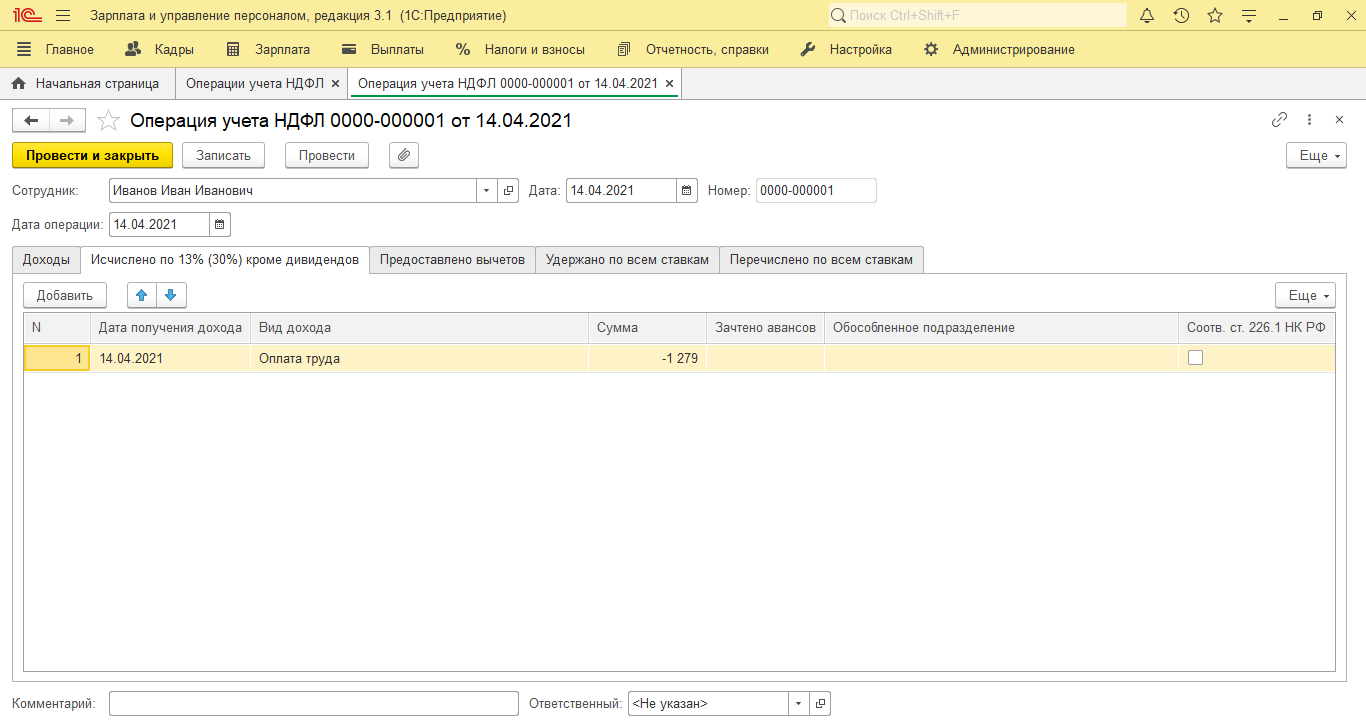

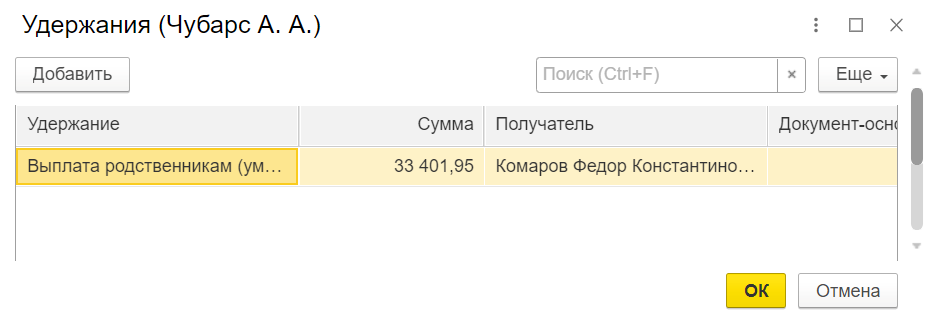

Зарегистрируйте ранее созданное удержание на общую сумму выплаты (далее при формировании ведомости на выплату сотрудникам доходы умершего сотрудника в документ не попадут). Также будет произведен перерасчет НДФЛ (так как ранее был введен документ Операция учета по НДФЛ). В нашем примере сторнирован НДФЛ с пособия 228 руб.

Кто по закону считается близким родственником

Согласно российскому законодательству, на получение компенсации могут рассчитывать близкие родственники, то есть те лица, которые соответствуют первой очереди наследования. К ним относятся жена или муж, родители, а также дети.

Однако у словосочетания «близкий родственник» есть несколько интерпретаций. Например, в семейном кодексе граждане, которые сожительствуют и никак не закрепляют свои правоотношения, имеют право на получение выплат.

В Федеральном законе четко прописаны лица, которые могут претендовать на компенсацию. Они включают:

- жена или муж;

- дети;

- кровные родственники по восходящей или нисходящей линии;

- приемные родители;

- приемные дети.

Расчет выплат

Расчет положенных погибшему сотруднику выплат производится бухгалтерией. Заработная плата зависит от того количества дней, которые работник успел отработать. Компенсация за неиспользованный отпуск рассчитывается иным способом.

Для подсчета компенсации за неиспользованный отпускной период бухгалтер должен вычислить два важных момента: количество дней неиспользованного ежегодного отпуска, средний размер ежедневного дохода.

Среднедневной уровень дохода вычисляется по следующей формуле:

ОТ годовая/12/29,3, где:

- ОТ годовая — это заработная плата за 12 месяцев;

- 12 — численность месяцев в году;

- 29,3 — регламентированный законодательством (ст. 139 ТК РФ) коэффициент расчетов среднемесячного числа дней в календаре.

В состав заработной платы входят не все выплаты, получаемые сотрудником. Так, не принимаются в расчет следующие средства:

- Выполнение трудовых обязанностей с сохранением зарплаты (командировка);

- Компенсация по листу нетрудоспособности.

В случае, если у погибшего сотрудника за несколько лет накопились дни неиспользованного отпуска, то они суммируются. Для итогового подсчета компенсации необходимо произвести расчет по следующей формуле:

Средняя заработная плата за день * общее количество неиспользованных дней отпуска

Скачать для просмотра и печати:

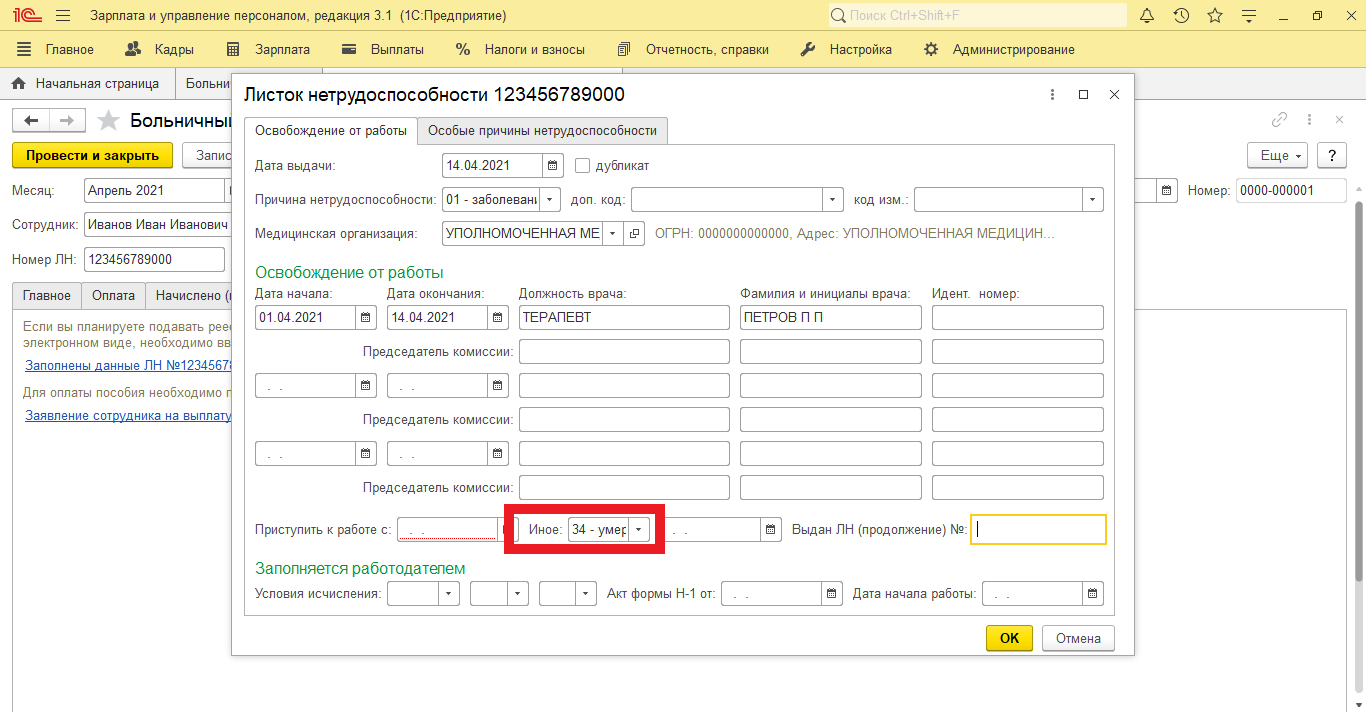

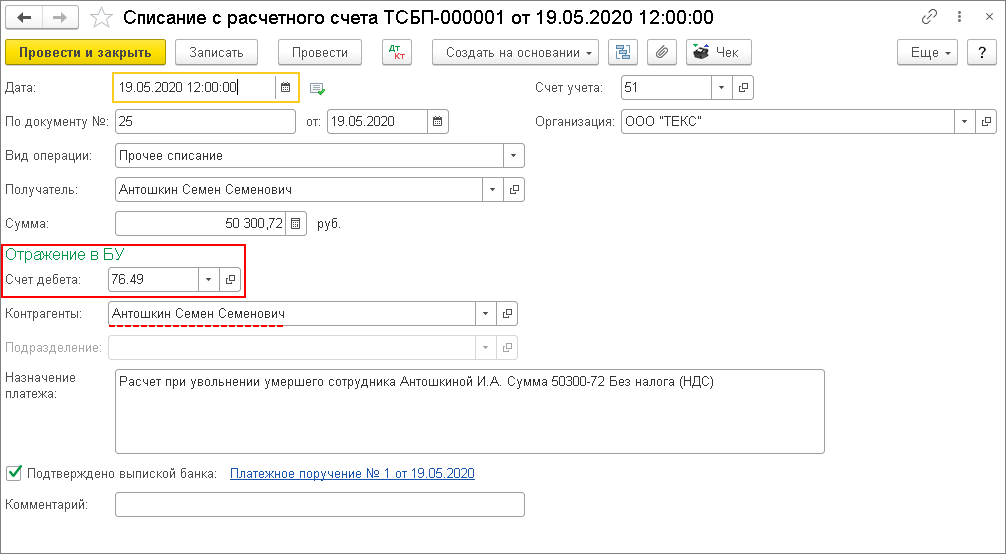

Оформление зарплаты умершего сотрудника на родственника в «1С:Зарплате и управлении персоналом 8» (ред. 3)

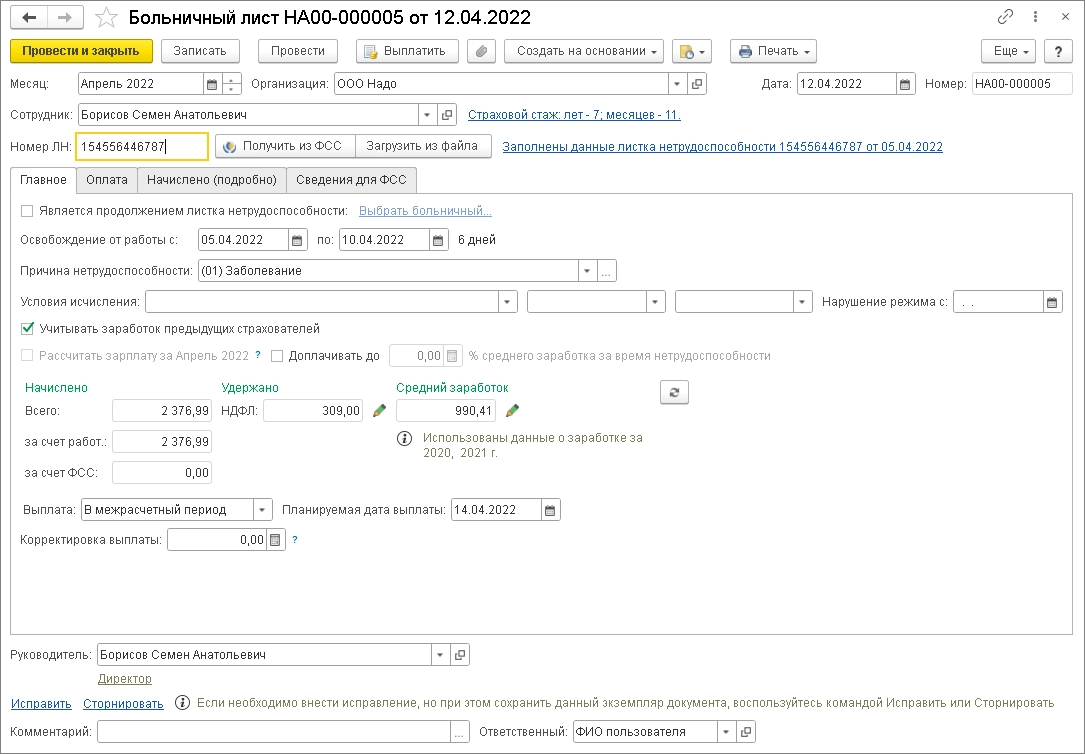

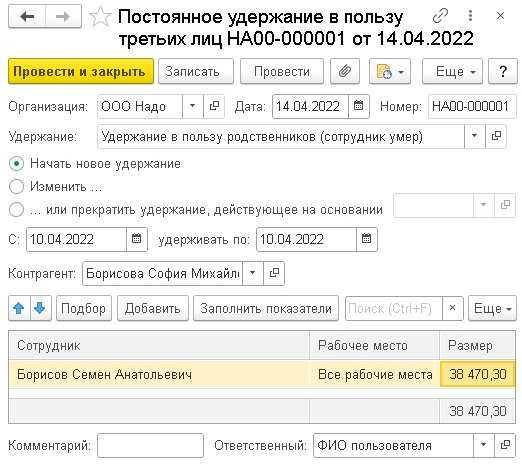

Трудовой договор прекращается в связи со смертью сотрудника (п. 10 ч. 1 ст. 77, п. 6 ч. 1 ст. 83 ТК РФ). Заработная плата, которая не была получена к дню смерти сотрудника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти (ст. 141 ТК РФ).

Согласно статье 1183 ГК РФ, не позднее четырех месяцев со дня смерти сотрудника зарплату, им не полученную, можно выплатить члену его семьи. Для этого необходимо предоставить работодателю заявление, свидетельство о смерти и документ, подтверждающий родство, — свидетельство о браке, о рождении и т. п. В течение недели со дня получения документов необходимо выплатить зарплату и другие причитающиеся сотруднику деньги (ст. 141 ТК РФ).

В силу подпункта 3 пункта 3 статьи 44 НК РФ обязанность по уплате налога и (или) сбора прекращается со смертью физлица-налогоплательщика.

У организации не возникает обязанности налогового агента по НДФЛ с сумм вознаграждения, начисленного сотруднику, который умер, а также с указанных сумм при их выплате в установленном порядке членам его семьи (письма Минфина России от 06.03.2020 № 03-04-06/16879, от 22.01.2020 № 03-04-05/3420, от 24.04.2017 № 03-15-06/24374, от 06.10.2016 № 03-04-05/58142). Следовательно, в отчетности по НДФЛ такие суммы не отражаются.

После смерти застрахованного лица также не может быть реализована основная цель обязательного социального страхования — получение физическим лицом пенсионного, медицинского обеспечения и обеспечения по социальному страхованию на случай временной нетрудоспособности. Заработная плата и иные выплаты, начисленные в соответствии с законодательством в его пользу, не подлежат обложению страховыми взносами (письма Минтруда России от 20.02.2013 № 17-3/292, от 23.06.2015 № 17-3/В-307). Но в письме Минфин России от 22.08.2017 № 03-15-07/53912 подчеркнул, что датой выплат в целях исчисления взносов является день начисления указанных сумм (ст. 424 НК РФ). Из этого следует, что если вознаграждения начислены до даты смерти сотрудника (то есть когда он еще был застрахованным лицом), они признаются объектом обложения страховыми взносами (в качестве выплаты в рамках трудовых отношений). Это правило действует вне зависимости от даты выплаты указанных сумм после смерти сотрудника членам семьи или иждивенцам. Следовательно, не облагаются страховыми взносами только те суммы (зарплата, компенсация отпуска и т. п.), которые начислены сотруднику после его смерти. Поэтому в отчетности по страховым взносам отражаются только суммы, которые начислены до даты смерти сотрудника.

Если человек не работает официально сколько он должен платить алименты на одного

https://youtube.com/watch?v=UQy712rw5UE%26pp%3DygVX0KPQstC-0LvRjNC90LXQvdC40LUg0YHQvtGC0YDRg9C00L3QuNC60LAg0LIg0YHQstGP0LfQuCDRgdC-INGB0LzQtdGA0YLRjNGOIDIwMjMg0LfRg9C_

Налогообложение посмертных выплат: НДФЛ и страховые взносы

Выплаты в пользу умерших работников регламентируются Налоговым кодексом и письмами Минфина. Согласно пункта 3 статьи 44 НК РФ, а также разъяснениям Минфина, те суммы, которые причитаются умершему сотруднику и выдаются его родственникам, не подлежат обложению НДФЛ и страховыми взносами.

В момент смерти работник перестает быть плательщиком НДФЛ. Окончательный расчет производится в день увольнения, поэтому, независимо от того, за какой период времени выдаются денежные средства, НДФЛ удерживать не нужно. Родственники получают на руки всю начисленную сумму заработной платы и других выплат с учетом уже выданных средств.

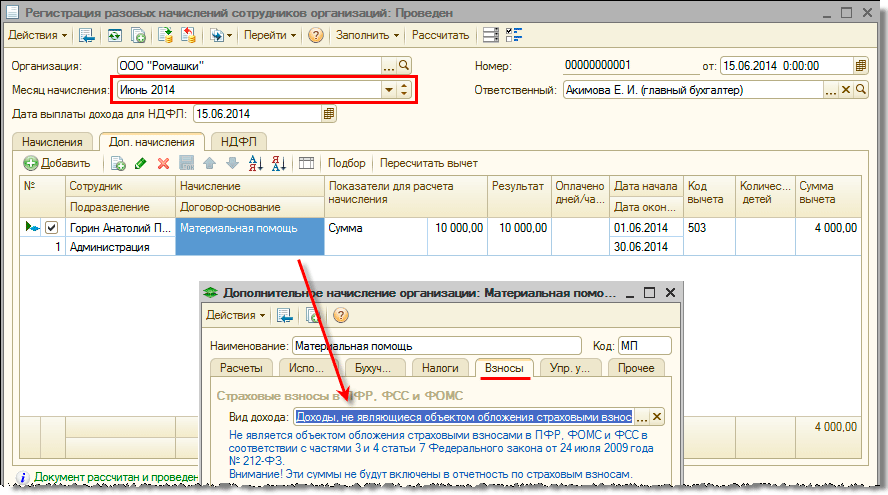

Материальная помощь также не облагается НДФЛ и взносами. Получить ее могут только те родственники, которые проживали совместно с бывшим сотрудником.

Как оформить выдачу денег?

Оказание материальной поддержки отражают в бухгалтерских документах в счете 91 «Прочие доходы и расходы», так как напрямую она с предпринимательской деятельностью не связана. Можно предусмотреть отдельные субсчета (91-1 — «Прочие доходы», 91-2 — «Прочие расходы»).

По бухучету это проводят согласно Приказу Минфина № 94Н от 31.10.2000:

| Операция | Дебет | Кредит | Документ-основание |

| Начисление материальной помощи | 91(91-2) | 76 | Распоряжение руководителя |

| Выплата средств | 76 | 50 | Расходный кассовый ордер |

В справках и налоговых документах (2-НДФЛ, 6-НДФЛ) движение денежных средств отражают с использованием специальных кодов дохода (Приказ ФНС № ММВ-7-11/387@ от 10.09.2015).

Однако среди кодов нет таких, которые присвоены материальной помощи родственникам работника в связи с его смертью. Поэтому указывать ее не нужно.