Общие положения о порядке составления авансового отчёта

Главным документом, устанавливающим и подтверждающим командировочные расходы, является авансовый отчёт. На сегодняшний день он остаётся единственным документом, подтверждающим расход средств физического лица за время командировки.

Прикладывать ли к отчёту командировочное удостоверение

Документ, который составлялся на протяжении десятилетий, с 2016 года отменили. Согласно постановлению Правительства России № 1595 от 29.12.2014 с 1 января 2016 года оформлять командировочные удостоверения нет необходимости. Теперь выдача удостоверений действующим государственным законодательством не регламентируется и является сугубо личным делом компании.

При желании предприятие вправе выдать своему работнику такой документ на бланке старого образца. Можно также оформить его в виде письма произвольной формы, написанного в адрес организации, куда направляется сотрудник.

Обязательно ли заполнять авансовый отчёт

Существуют по меньшей мере три ситуации, в которых отчёт можно не составлять:

- Если в командировке работник расходовал исключительно собственные средства. На практике сотрудник компании, обладающий подтверждающими его затраты документами, пользуется своим правом на их компенсацию, предоставляя в организацию авансовый отчёт. Однако это делается только на добровольной основе с целью возврата потраченных средств. Никто не обладает правом заставить работника оформить авансовый отчёт, если он не настаивает на возврате средств.

- Когда никакого денежного аванса перед отбытием в командировку физическое лицо не получало. Заявку на выплату израсходованных в командировке средств в этом случае разрешается подавать в произвольной форме, и в том числе, чтобы не придумывать новые формы документов, на утверждённом бланке авансового отчёта.

- Когда расходы в командировке несёт индивидуальный предприниматель. Авансовый отчёт сам на себя ИП может не заполнять.

В письме ФНС № АС-42/14504@ от 31.08.2012 указано на недопустимость применения штрафных санкций в отношении индивидуального предпринимателя за не составление им авансового отчёта.

В этом случае для оформления понесённых расходов вместо авансового отчёта ИП может использовать расходный кассовый ордер, в котором отображаются потраченные суммы с указанием на номера соответствующих расходных накладных или иных финансовых документов.

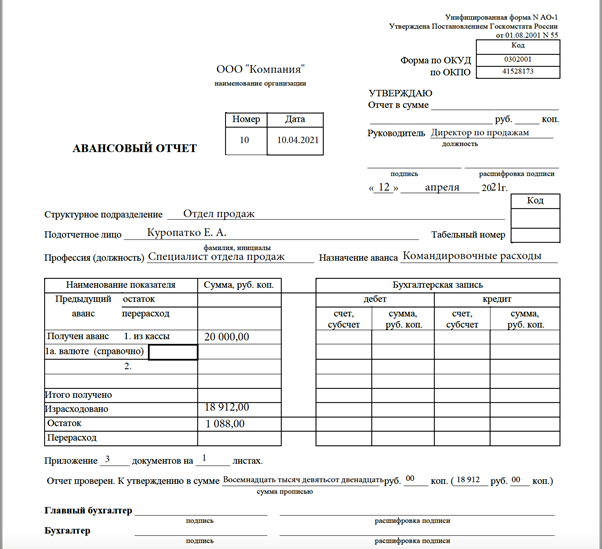

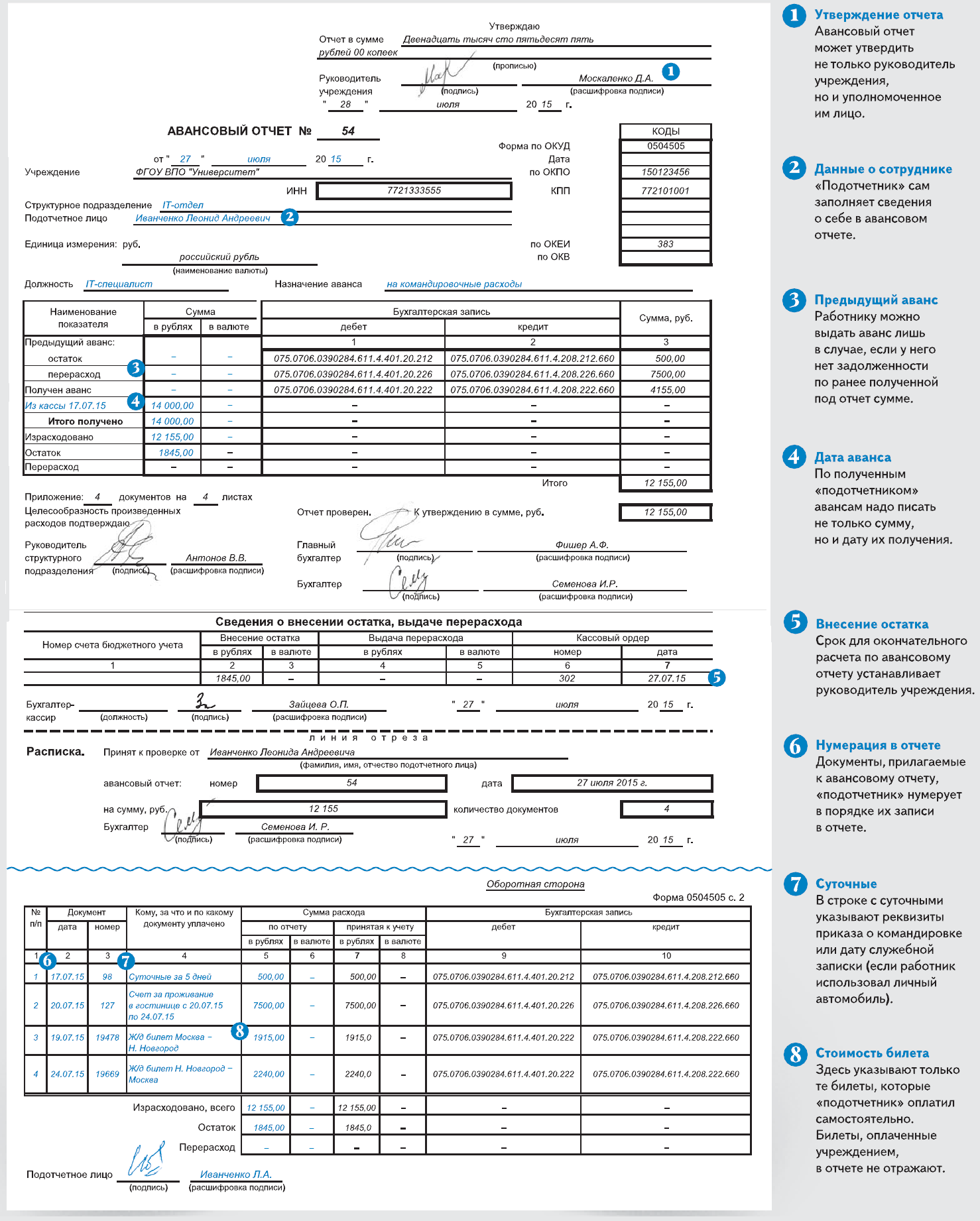

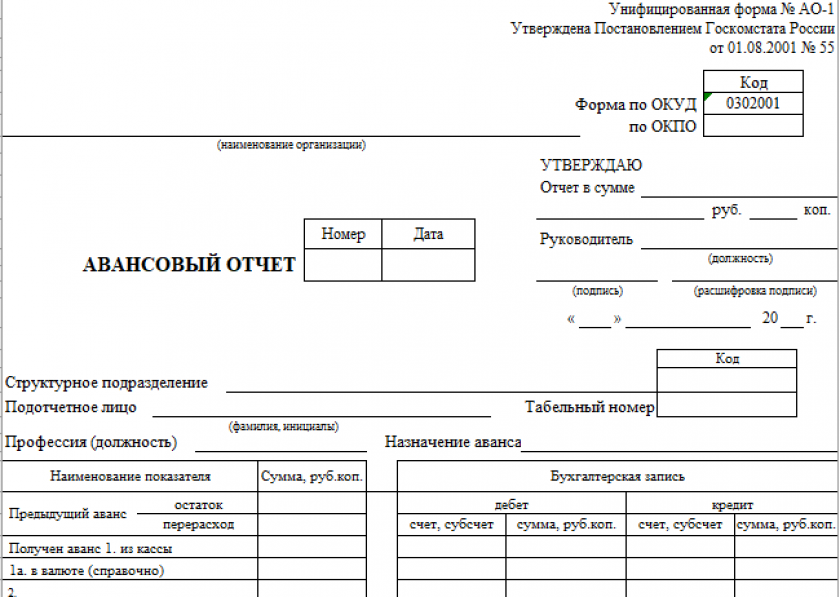

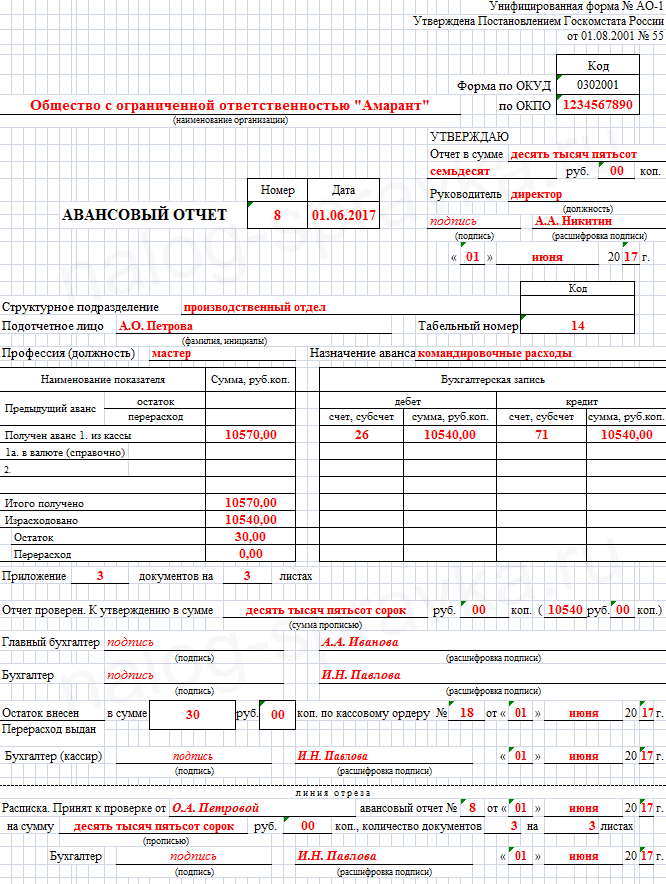

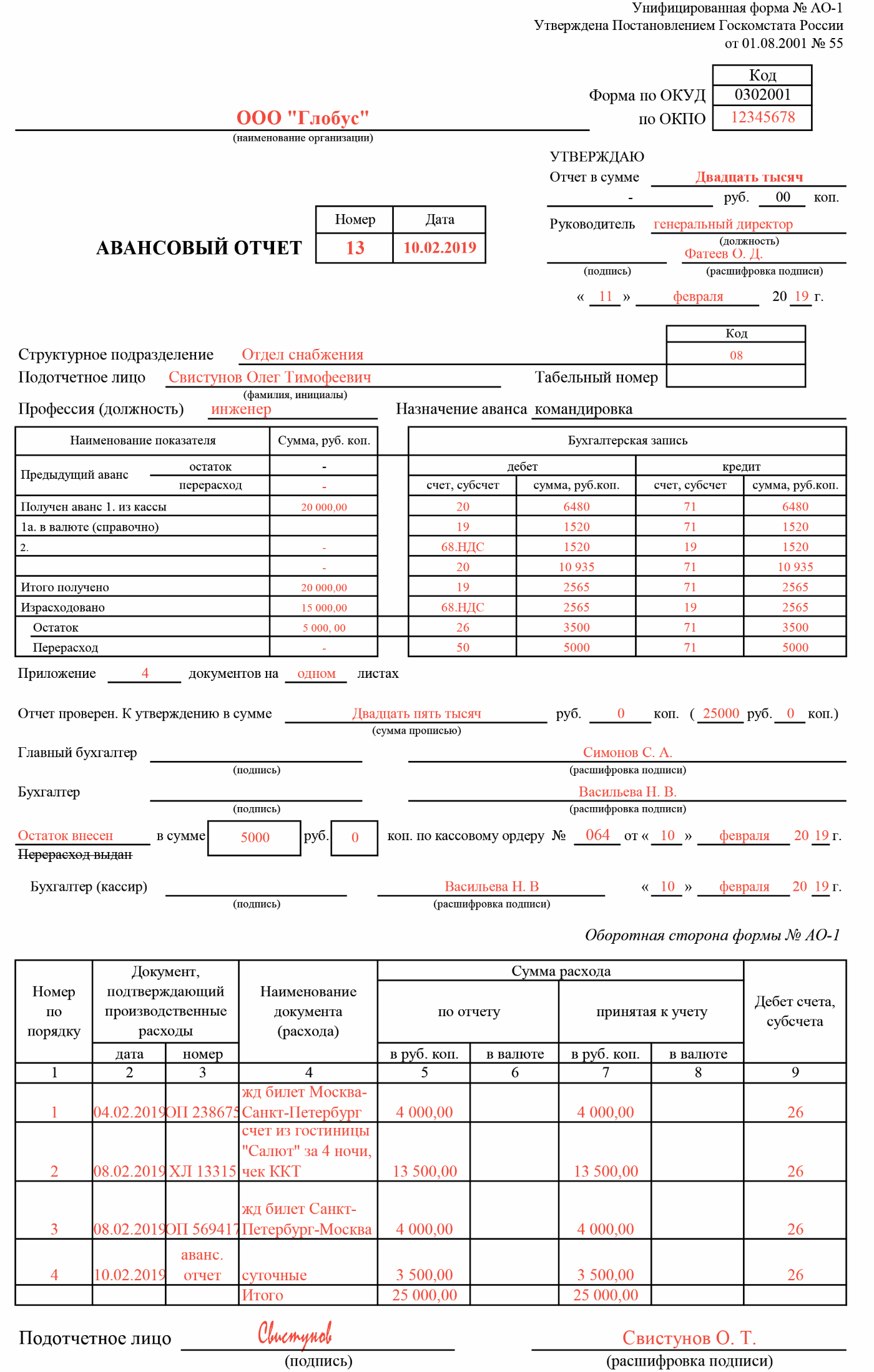

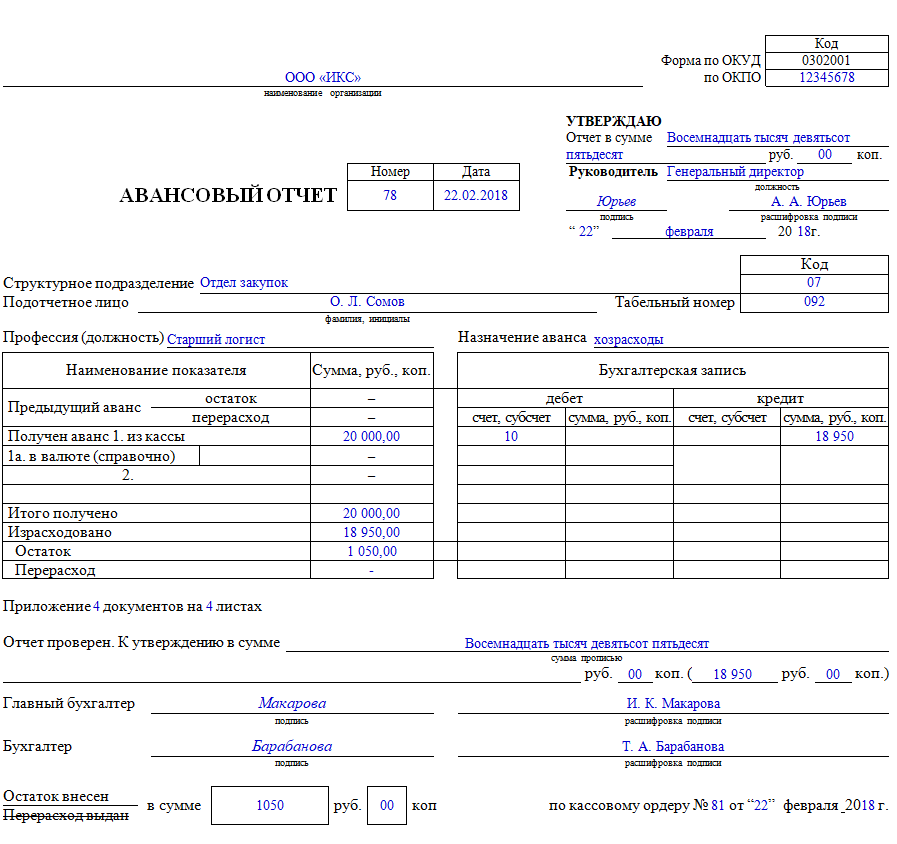

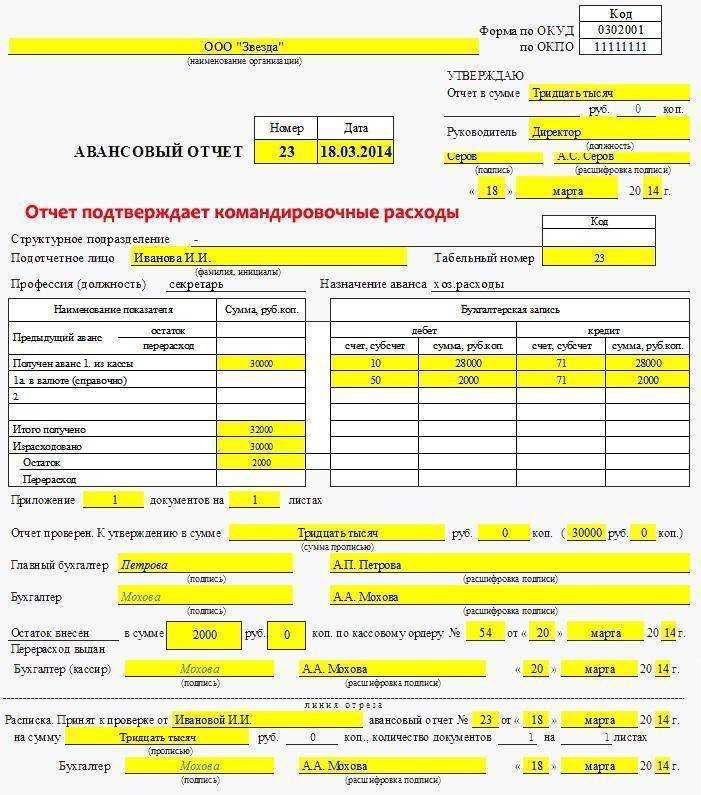

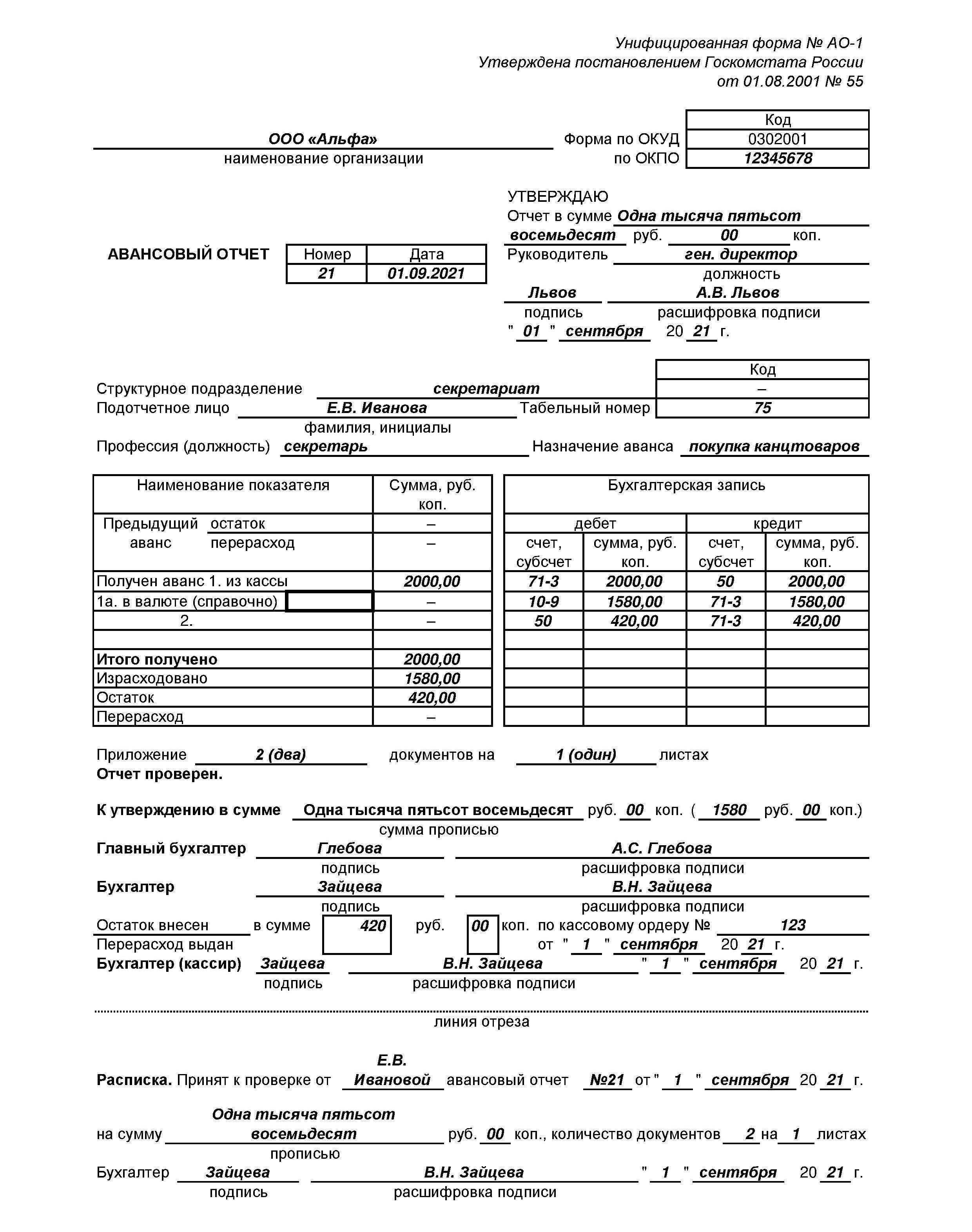

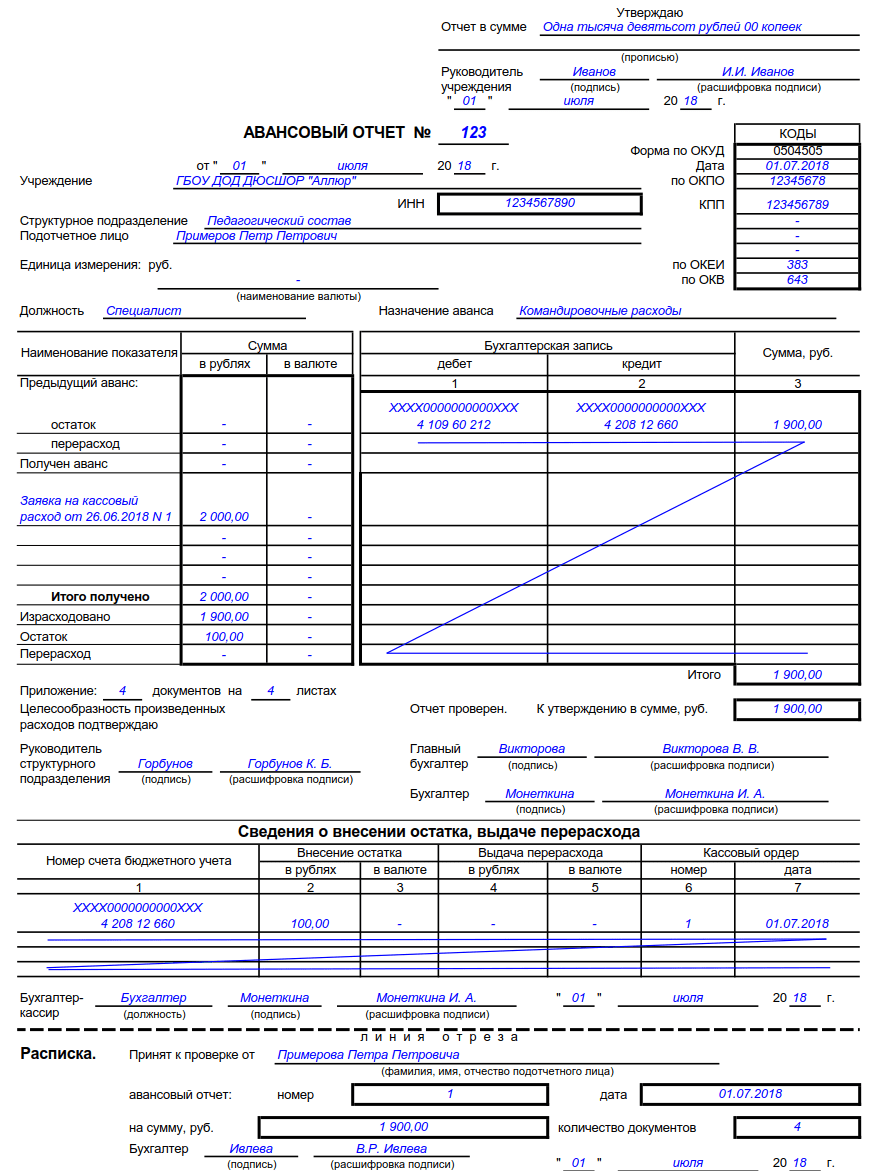

Оформление авансовых отчетов по командировке

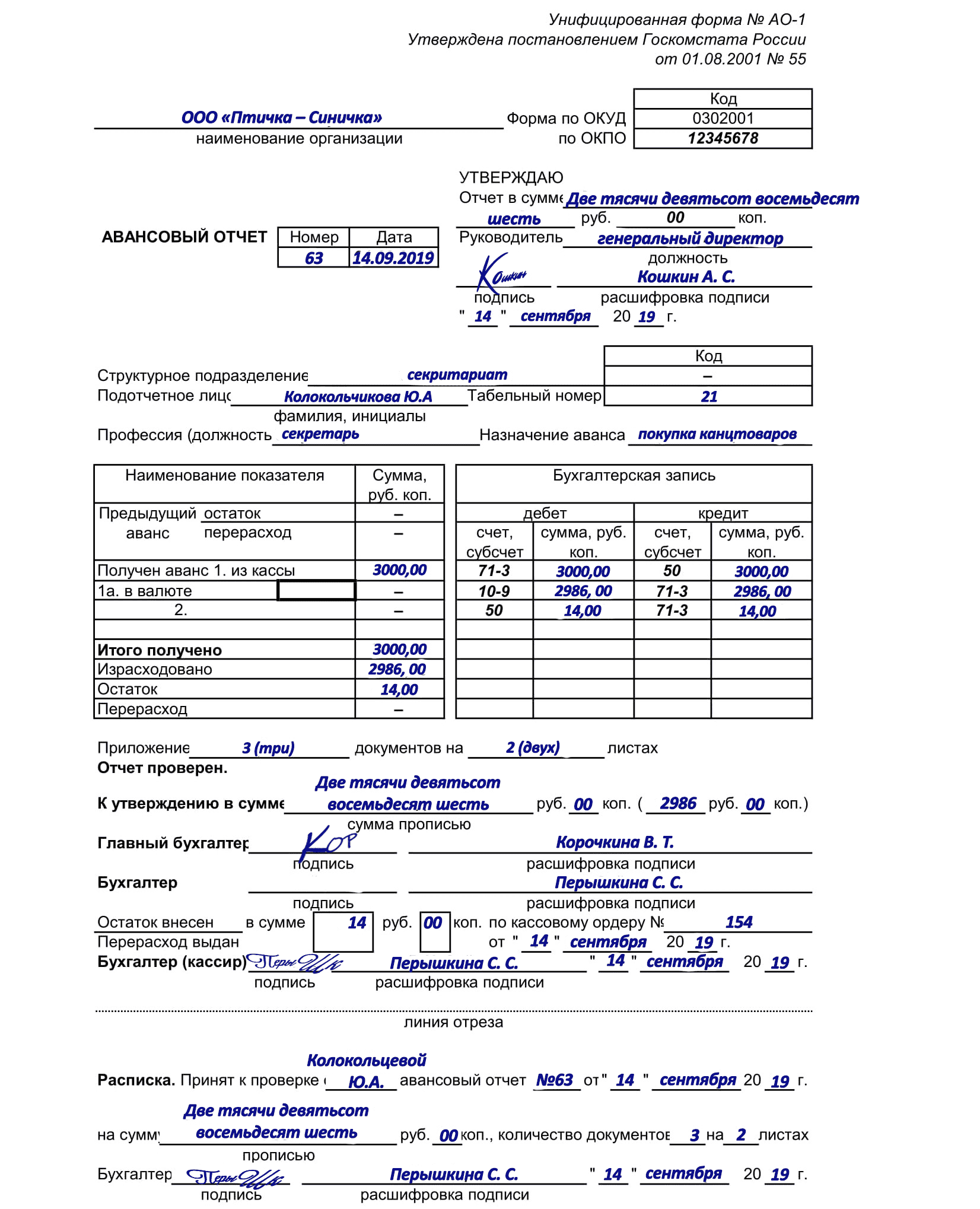

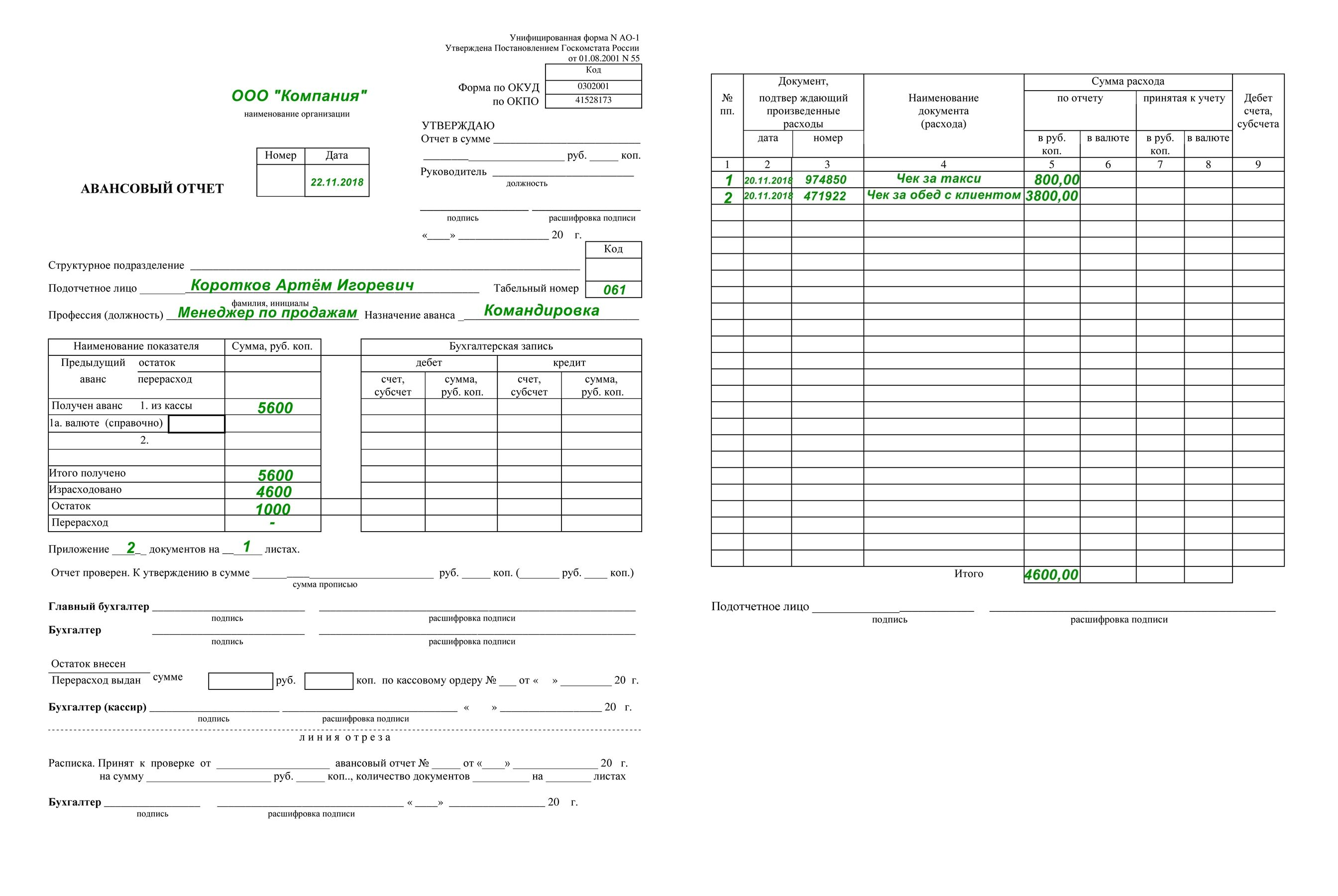

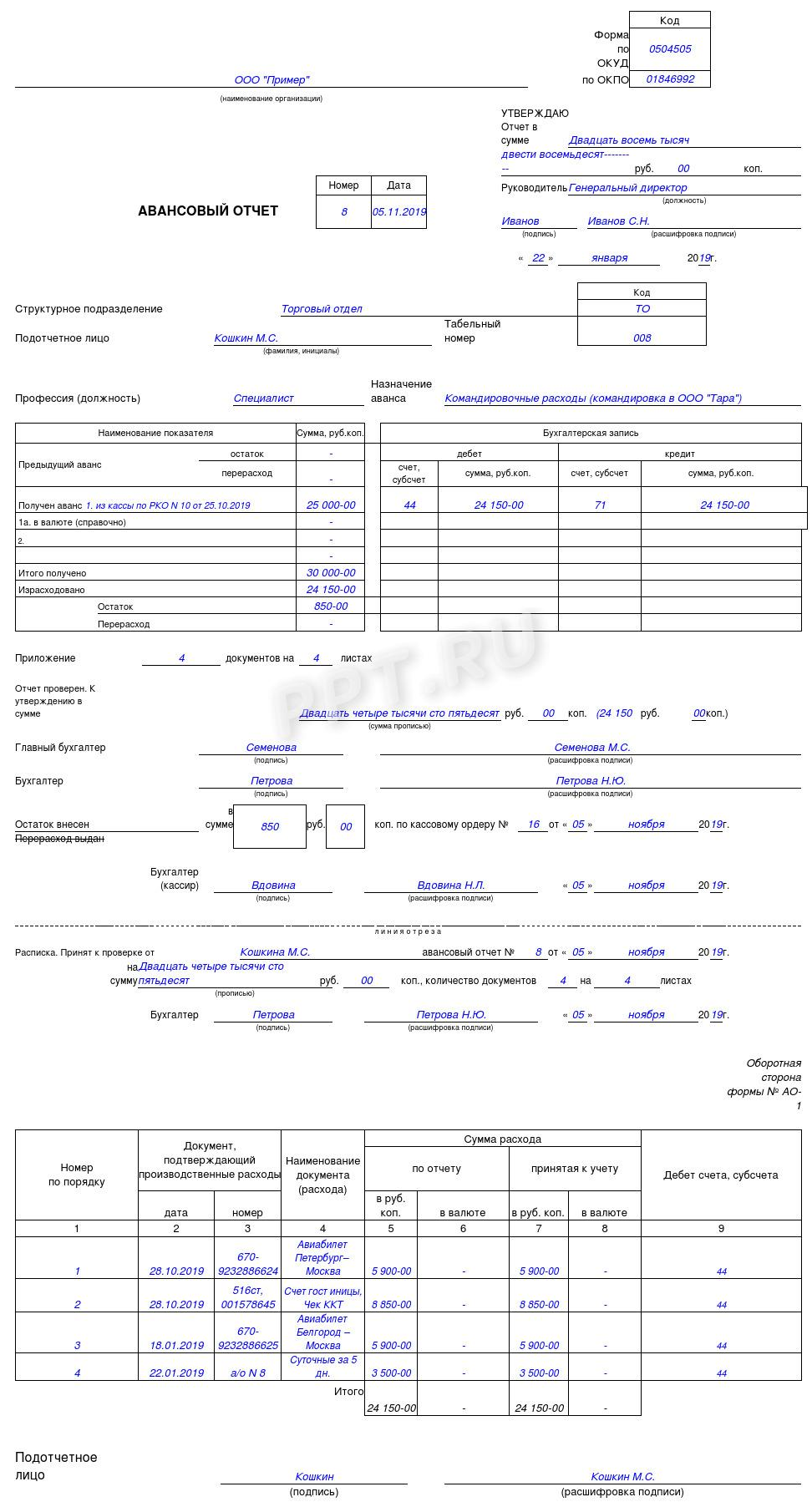

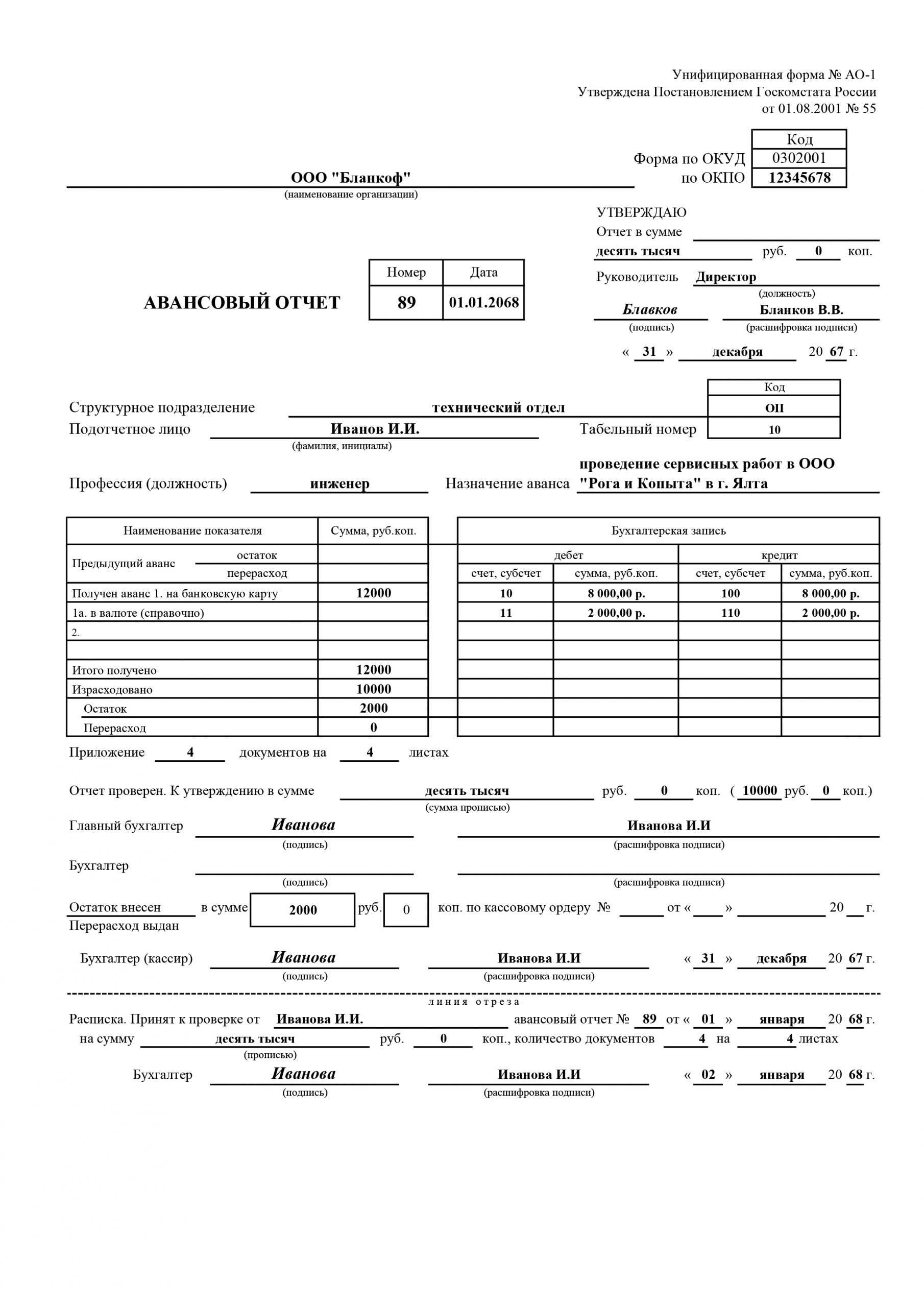

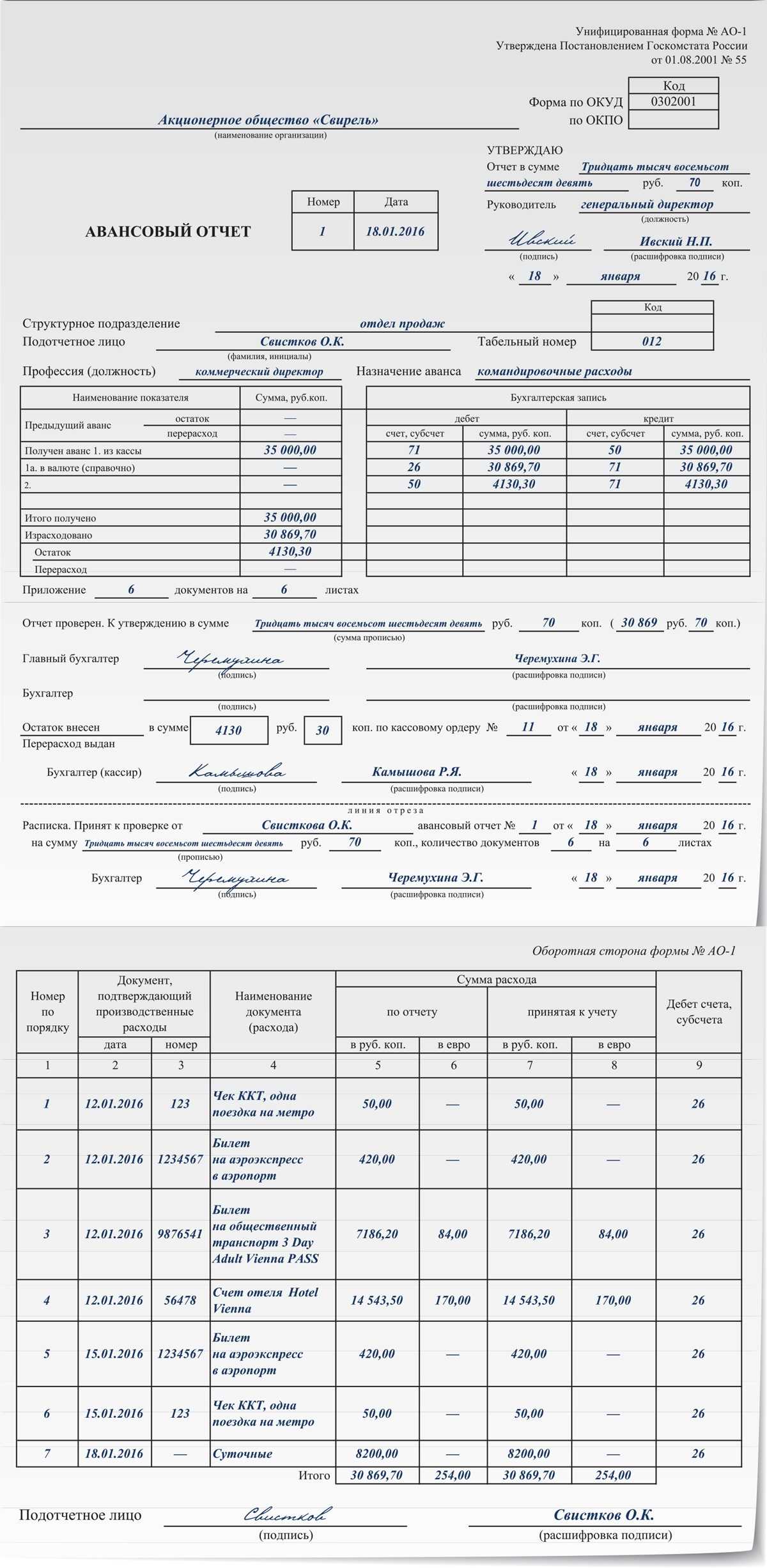

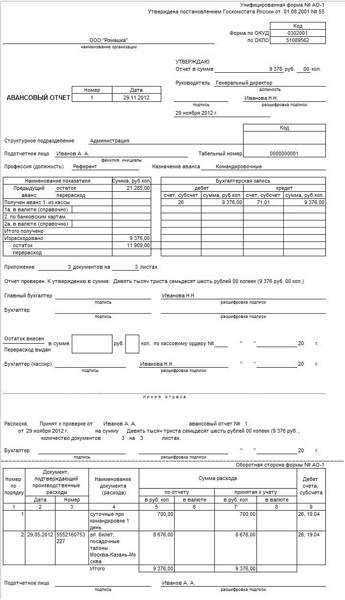

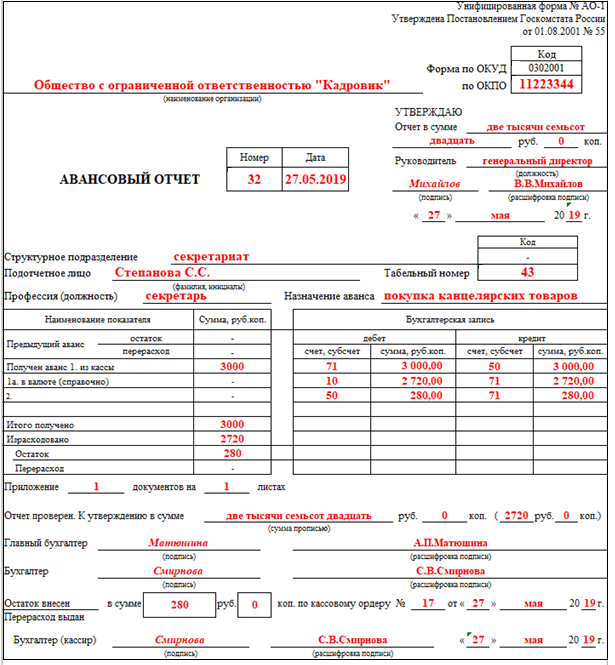

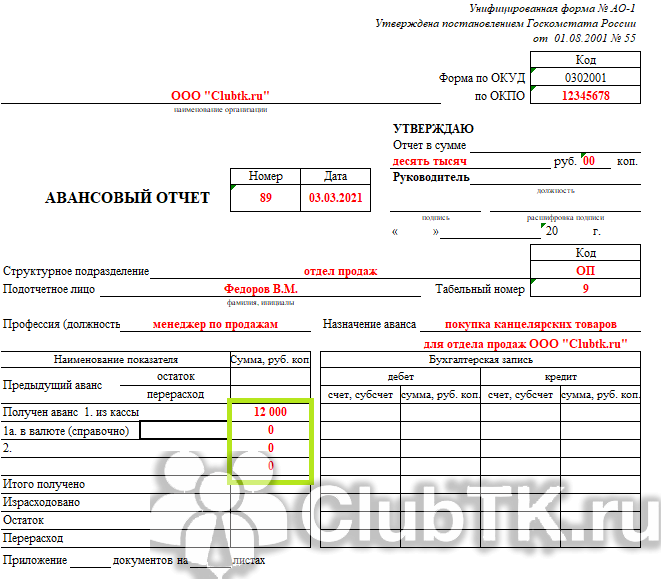

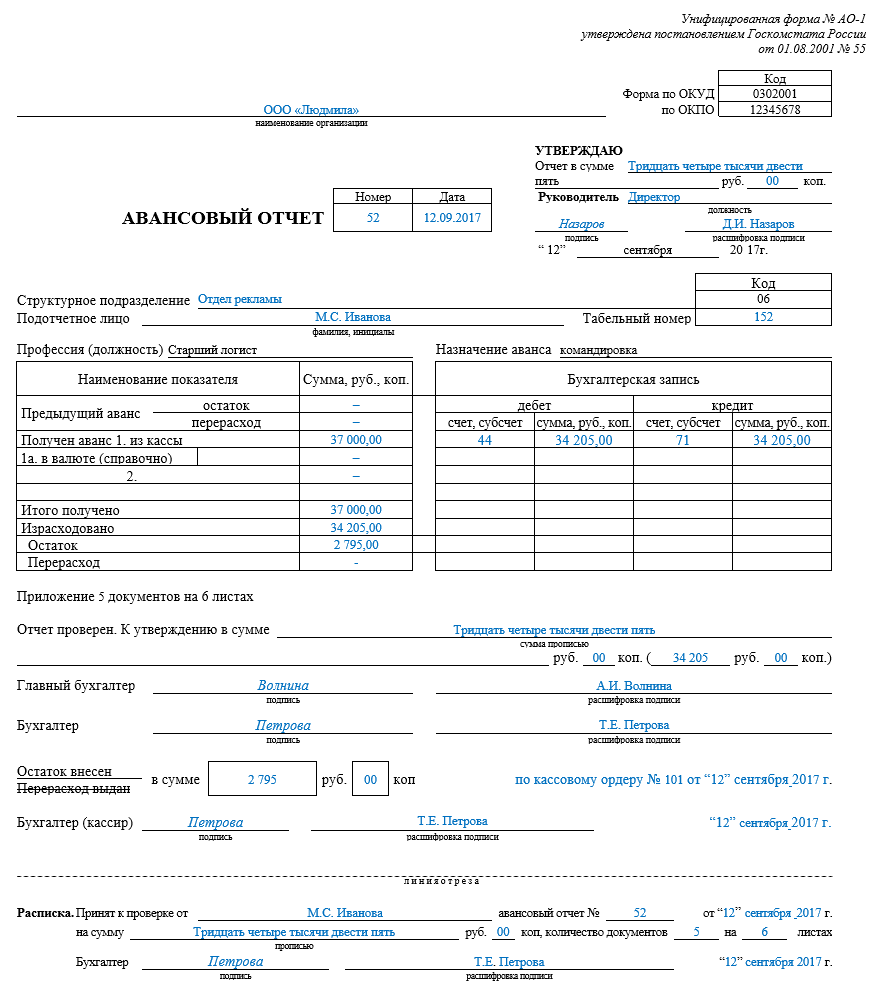

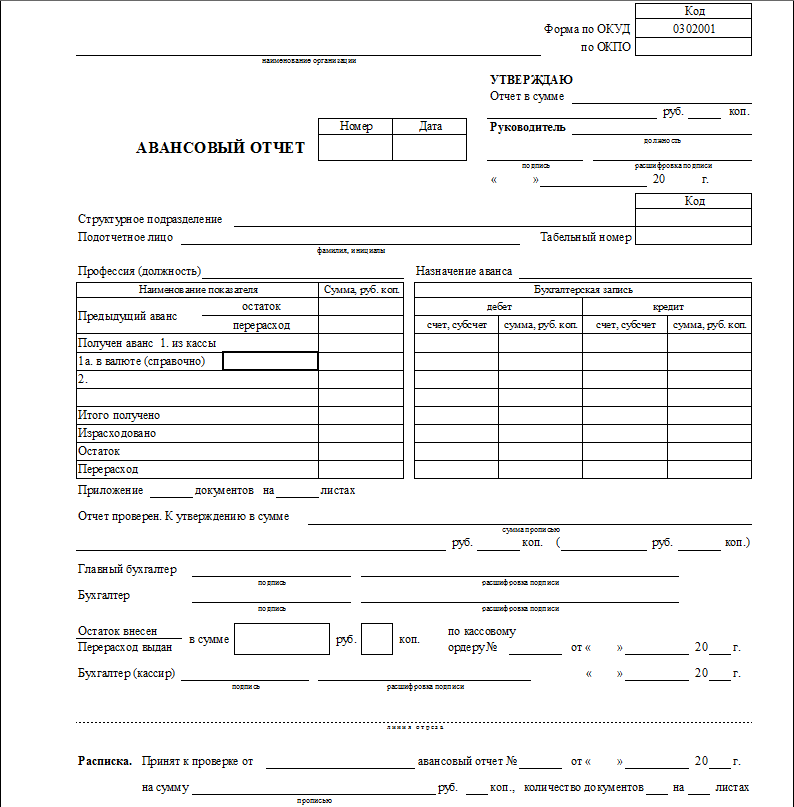

Начать заполнять нужно с лицевой стороны бланка

- В верхнем углу записывается наименование предприятия с реквизитами.

- Далее ставится номер отчета и дата составления (это делает сотрудник, принимающий отчет).

- Вставляются ФИО командированного, название структурного подразделения и должность.

- В строке «Причина составления документа» указывается: служебная командировка.

- При наличии задолженности по предыдущему авансу: работника перед предприятием или наоборот предприятия перед сотрудником, это следует указать в бланке.

- Далее следует перечислить сумму аванса и фактические затраты в ходе командировки.

- Указывают сумму остатка (при его наличии).

- Если расчет производится не в рублях, указать валюту.

- Привести перечень прилагаемых документов с подтверждением расходов (с указанием их страниц).

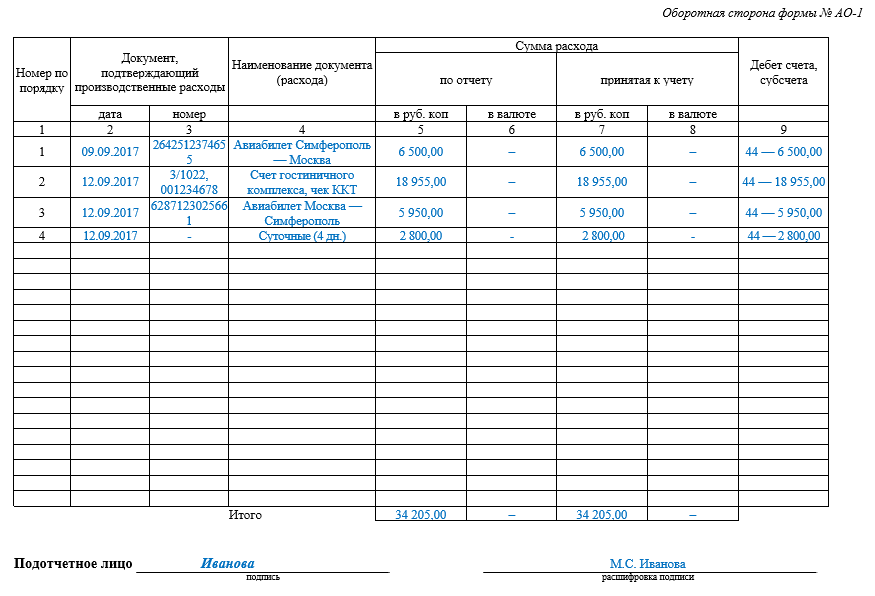

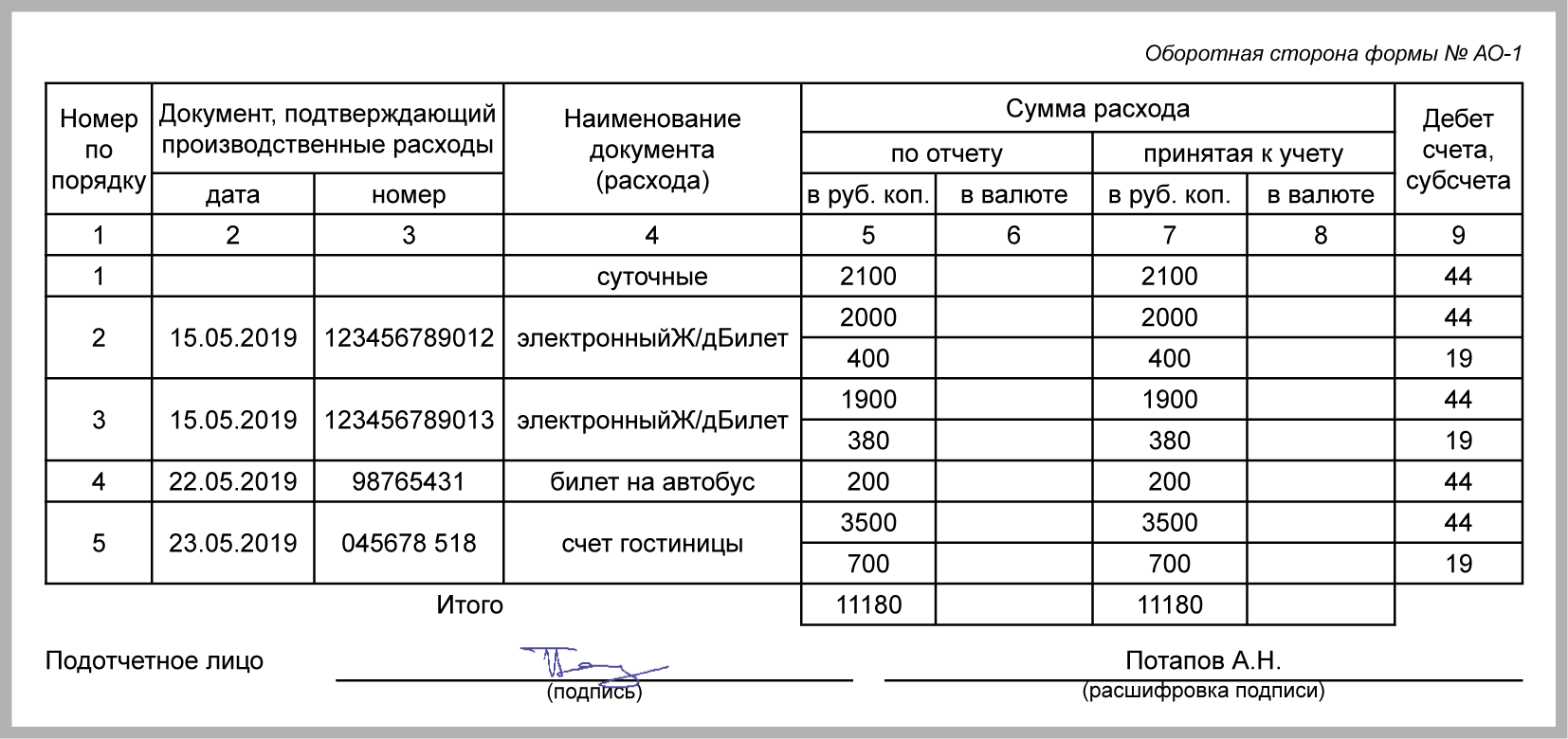

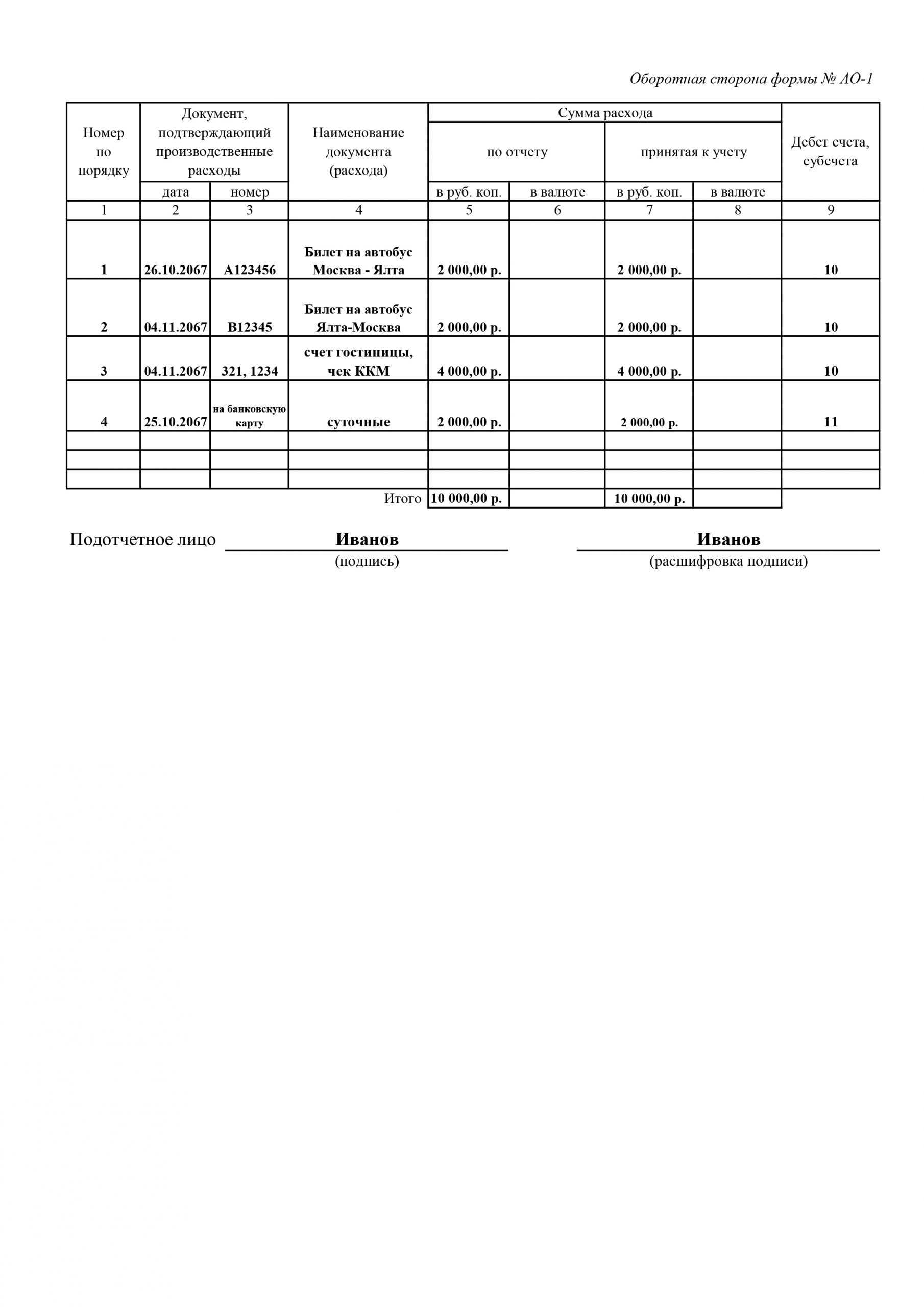

На обратной стороне бланка заполняется таблица с подробным указанием всех потраченных средств и целей, на которые они потрачены.

При сдаче бухгалтер заполняет в нем отрывную часть (расписку) и передает ее сотруднику. После сдачи отчета работники бухгалтерии проверяют оставшуюся часть отчета:

- выставляются проводки;

- вписываются избранные способы учета расходов.

Нередко авансовые отчеты заполняются работниками бухгалтерии. Это не противоречит закону, если имеются все подтверждающие документы, стоят все подписи, отчет утвержден.

В заполненном документе должны стоять подписи:

- командированного (ставится при сдаче отчета);

- бухгалтера (при приеме отчета и при утверждении);

- директора (после одобрения бухгалтерией);

- бухгалтера или кассира (при фактической передаче остатка или перерасходованной суммы подотчетных средств).

Если расходы производились по наличному расчету, то необходимо приложение кассовых чеков, бланков строгой отчетности. При расчетах с помощью банковских карт – слипы (оригиналы), чеки из банкоматов и терминалов. Суммы, указанные в отчетах, должны быть полностью аналогичны тем суммам, которые отражены в платежных документах. Билеты на транспорт также включаются в отчет.

Суточные в аванс не входят, если они оформляются отдельным расходным кассовым ордером.

После проведения всех процедур отчет принимается к учету и направляется на хранение. Срок его хранения в бухгалтерии не менее 5 лет.

Штрафные санкции за нарушения срока предоставления документа

Авансовый отчёт предоставляется в бухгалтерию предприятия не позднее чем через 3 суток после окончания командировки. Если эти сроки нарушены, то, полученные сотрудником на командировочные расходы деньги считаются его задолженностью. Таким образом, при несвоевременном отчёте о выданных авансом средствах они могут быть удержаны работодателем из зарплаты работника (ст.137 ТК РФ).

Возможна ситуация, когда предприятие не удержало со своего работника выданные на командировку под отчёт средства, за которые он вовремя не отчитался. В таком случае эти деньги включаются в общую сумму, из которой высчитываются страховые взносы.

Такое требование указано в приложении к письму ФСС РФ № 02–09–11/06–5250 от 14.04.2014, где говорится об обложении страховыми взносами некоторых выплат. В этом письме неподтверждённые документально, а поэтому подлежащие возвращению, суммы командировочных расходов приравниваются к выплатам в пользу работников, иначе говоря, к доходам физических лиц.

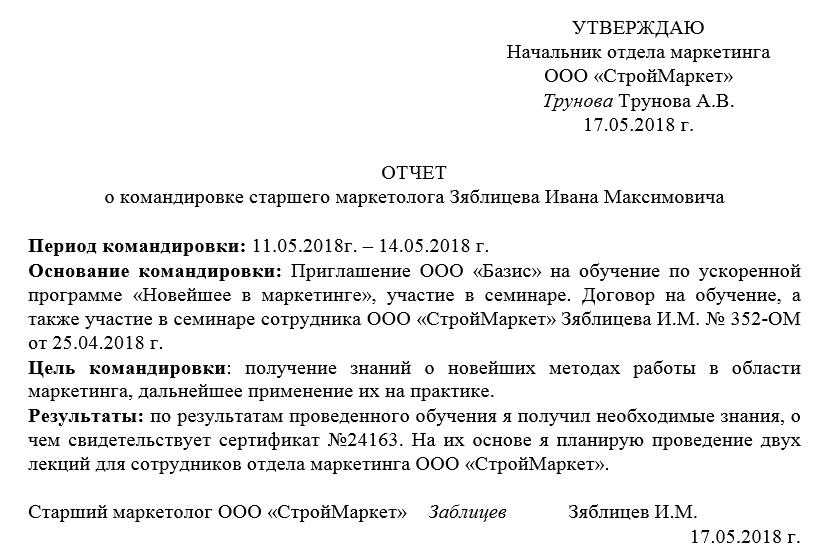

Как отчитаться о работе

Отчет о командировке нужен работодателю, чтобы понять, выполнил ли сотрудник поручение. На основании отчета руководство компании поощряет за успешную работу или накладывает дисциплинарное взыскание.

Отчет составляет командированный сотрудник. Что же Виктору указать в отчете? Документ просто составить, отталкиваясь от задач, указанных в приказе или служебной записке работодателя. Нужно указать результаты их решения в первую очередь и по возможности подкрепить слова документами.

Важно: если в период поездки появится дополнительная задача, работодатель должен согласовать возможность ее выполнения с сотрудником. Последний имеет право отказаться от новой задачи

Отчет о командировке можно писать в произвольной форме или по форме, которая утверждена в организации. Тогда сотруднику дают шаблон документа. Любой вариант должен быть закреплен в локальных актах фирмы.

Отчет пишут от руки на обычном листе бумаги или на бланке фирмы. Также можно заполнить документ в компьютере и сдать распечатку. Отчет лучше всего писать в двух идентичных экземплярах — для себя и руководства.

Его должны подписать:

- командированный сотрудник;

- сотрудник компании, который принял отчет;

- директор компании.

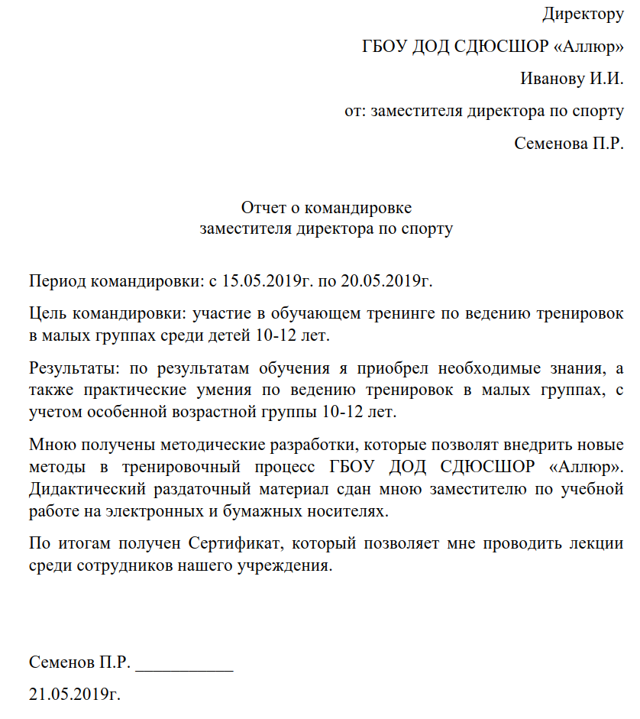

В отчете следует указать документ, на основании которого Виктор поехал в командировку, и цель командировки, которую сформулировало руководство в приказе. Результаты поездки нужно описать подробно. Если в командировке заключены какие-то договоры, получены свидетельства или сертификаты, нужно указать их реквизиты в отчете.

Виктора направили в командировку, чтобы помочь клиентам разобраться с новым оборудованием. Задача: наладить его и запустить в работу. Он справился с задачей и отчитался. А что с деньгами, которые выдали ему для проживания и проезда?

Как оформить командировку сотруднику: обязательные и дополнительные документы

В законодательстве регулярно что-либо меняется, и после вступления в законную силу последних изменений обязательными остались только следующие документы, касающиеся оформления командировок сотрудникам:

|

Наименование документа |

Описание |

| Приказ о направлении сотрудника в командировку (распоряжение руководства) |

Основная бумага, в которой изначально определены продолжительность поездки, сам факт направления в командировку. Оформляется на фирменном бланке компании или по унифицированной форме Т-9. |

|

Авансовый отчет |

При помощи данной бумаги сотрудник доказывает факт несения затрат в ходе поездки. К документу прикладываются оправдательные бумаги — чеки, договора и т.д. Оформляется по унифицированной форме АО-1. |

Следующие документы не обязательны для оформления, но, если руководство компании посчитало нужным их составлять, то соответствующее положение должно присутствовать в локальных нормативных актах фирмы (например, в Положении о командировках):

|

Наименование документа |

Описание |

| Командировочное удостоверение |

Документ составляется для простановки печатей принимающей командированного сотрудника стороной. Разрешается разработать бланк, в который сразу можно было бы внести данные удостоверения, авансового отчета и служебного задания. |

|

Служебная записка |

Пригождается для доказательства несения расходов на содержание личного автомобиля, эксплуатируемого в служебных целях. |

| Служебное задание |

Документ для подробного описания производственной задачи, которая должна быть выполнена в ходе пребывания в командировке. Существует унифицированная форма Т-10а. |

|

Журнал командированных сотрудников |

Документ для учета работников, пребывающих в служебных поездках. Пригождается, если фирма регулярно отправляет работников в командировки. |

| Отчет о выполнении служебного задания |

Документ, необходимый для внесения вернувшимся из поездки работником сведений о проделанной в командировке работе. Иногда указываются причины, по которым выполнить задание не удалось. |

Об учете в целях налога на прибыль расходов на оплату услуг по выбору места в самолете

Минфин разъяснил: если работодатель компенсирует сотруднику, направленному в командировку, стоимость услуг выбора места в самолете, эту сумму можно учесть в расходах по налогу на прибыль. Возмещение затрат должно быть закреплено в локальном нормативном акте. И, конечно, требуется документально подтвердить, что работник понес подобные расходы.

Напомним, совсем недавно ведомство указывало: с компенсации расходов на выбор места не нужно платить НДФЛ и взносы, если она предусмотрена в локальном акте организации.

Вопрос: Об учете в целях налога на прибыль расходов на оплату услуг по выбору места в самолете.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 25 декабря 2019 г. N 03-03-06/1/101535

Департамент налоговой и таможенной политики рассмотрел письмо от 05.11.2019 и сообщает следующее.

В соответствии со статьей 168 Трудового кодекса Российской Федерации (далее — ТК РФ) в случае направления работника в служебную командировку работодатель обязан возместить ему: расходы на проезд; расходы на наем жилого помещения; дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные); иные расходы, произведенные работником с разрешения или ведома работодателя. При этом порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом, если иное не установлено ТК РФ, другими федеральными законами и иными нормативными правовыми актами Российской Федерации.

Согласно положениям статьи 252 Налогового кодекса Российской Федерации (далее — НК РФ) налогоплательщики в целях налогообложения налогом на прибыль организаций уменьшают полученные доходы на осуществленные ими обоснованные и документально подтвержденные расходы (за исключением расходов, указанных в статье 270 НК РФ).

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с подпунктом 12 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, следующие затраты на командировки: расходы на проезд работника к месту командировки и обратно к месту постоянной работы; расходы на наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов на пользование рекреационно-оздоровительными объектами); суточные или полевое довольствие; оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов; консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Учитывая, что указанный перечень расходов не является исчерпывающим, а также то, что порядок и размеры возмещения расходов, связанных со служебными командировками, определяются работодателем-организацией коллективным договором или локальным нормативным актом, расходы по оплате услуг за выбор места в самолете могут быть учтены при определении налоговой базы по налогу на прибыль при условии, что возмещение указанных затрат предусмотрено локальным нормативным актом организации, и при условии их документального подтверждения.

Учет расходов по загранкомандировкам

Командировка за границу оформляется так же, как и по России, только имеет некоторые особенности:

Если работник самостоятельно покупал валюту, то при составлении отчета ему необходимо приложить справки о ее покупке. Если такой справки не будет, то расходы будут пересчитаны по курсу Центробанка на момент получения подотчетных денег (пп. 5, 6, 7 ПБУ 3/2006).

После утверждения отчета:

По суточным в валюте та их часть, которая облагается НДФЛ, должна быть пересчитана в рубли по курсу на последний день месяца, в котором был утвержден авансовый отчет (письмо Минфина от 01.11.2016 № 03-04-06/64006).

ВАЖНО! Если в локальном нормативном акте компании указать размер суточных в иностранной валюте, а выплатить сотруднику в рублях, то перерасчет делать не нужно (письмо Минфина от 22.04.2016 № 03-04-06/23252)

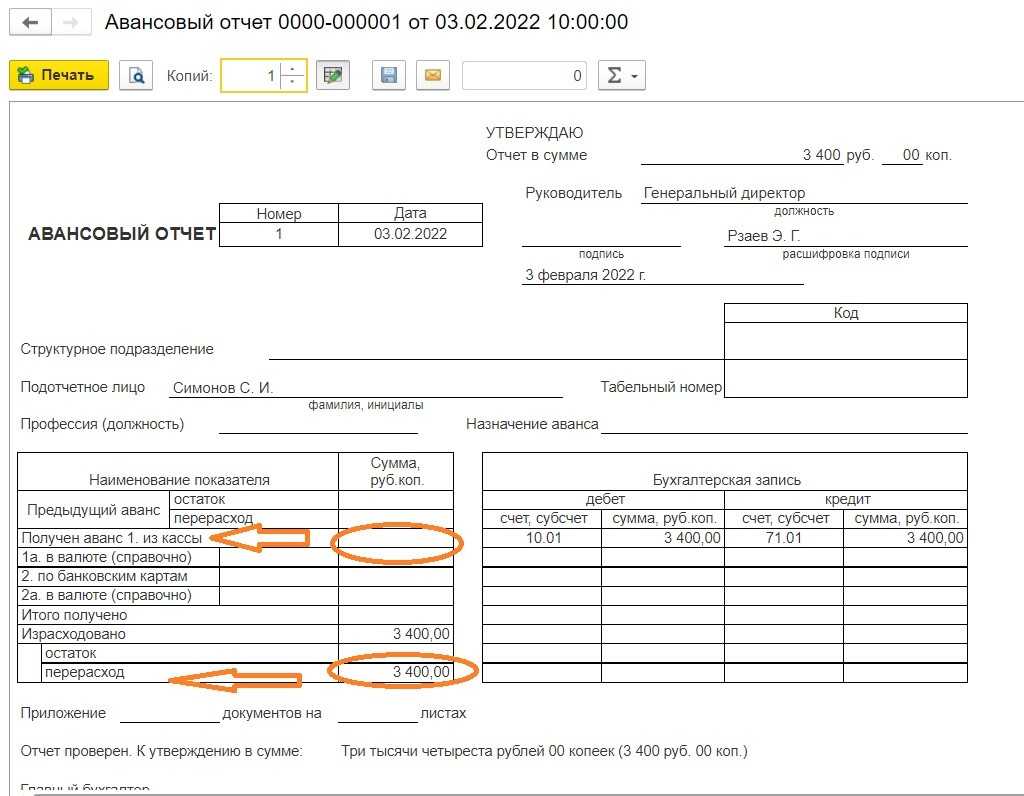

Проводки

Выдача авансовых сумм сотруднику перед отъездом оформляется следующим путем: Дебет 71 — Кредит 50: «Работник получает подотчетные средства перед направлением в командировку».

После принятия и одобрения

После принятия и одобрения авансового отчета используются:

- Д 10 (44, 20, 26, 08) – К 71. Учет товаров (услуг, работ), оплаченных из средств подотчетных лиц.

- Д 50 — К 71. Перечисление неизрасходованного остатка от сотрудника на счет предприятия.

- Д 71 — К 50. Перечисление сотруднику перерасходованных средств по отчету.

При удержании средств с заработной платы применяют следующие проводки:

- Д 94 – К 71. Отражаются суммы под отчет, которые не возвращены в указанный срок.

- Д 70 – К 94. Подотчетные средства, не возвращенные подотчетным лицом в установленный срок, удерживаются из его зарплаты.

С применением банковских карт

- Д 55- К 51 (52). Сотруднику выделяются средства для расходов по корпоративной карте.

- Д 71 – К 55. Сотрудник снимает средства с карты.

- Д 73 — К 55. С особого счета списываются наличные без подтверждения первичным документом.

- Д 50 – К 73. Работником внесены наличные суммы в счет возмещения.

- Д 70 – К 73. Из зарплаты сотрудника удержана сумма, потраченная в личных целях.

Авансовые отчеты имеют важное значения для целей бухгалтерского и налогового учета. Несвоевременная сдача отчетов может помешать учету сумм при формировании базы налогообложения, а неучтенные суммы признаются задолженностью работника перед предприятием

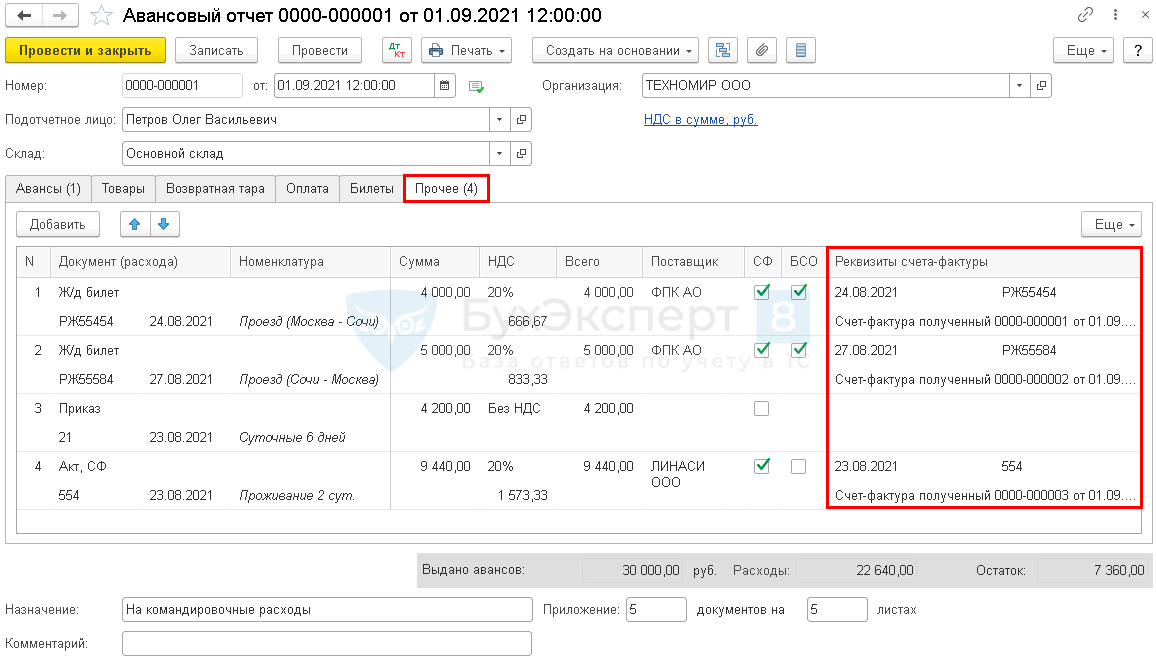

Про оформление авансового отчета по командировке в 1С смотрите в данном видео:

Сколько хранятся авансовые отчеты подотчетных лиц

После работы с авансовым отчетом (проверки, утверждения, выплаты перерасхода или получения излишков) его отправляют на хранение. Сроки хранения установлены федеральными законами либо другими нормативно-правовыми документами (ст. 17, п. 1 от 22 октября 2004 г. “Об архивном деле в РФ” № 125-ФЗ).

Сроки хранения определены нормативными актами.

-

Ст. 23, п. 8, подп. 1 НК РФ о документах, относящихся к налоговому или бухгалтерскому учету. Они служат основанием для создания налогооблагаемой базы с подсчетом налогов, отчисляемых в бюджет. Сюда входит и авансовый отчет. Срок хранения бумаг — 4 года.

-

Ст. 283, п. 4 НК РФ — о документах, доказывающих понесенные убытки. Хранятся весь срок, в течение которого получившаяся потеря переносится на последующие периоды и сокращает налогооблагаемую базу текущего налогового периода.

-

Закон № 402-ФЗ, ст. 29 для первичных бухгалтерских документов (сюда включены и авансовые отчеты) разрешает их хранение в течение срока, регламентированного государственным архивным делом, но не больше 5 лет.

-

Согласно Перечню типовых архивных документов, п. 277, авансовые отчеты хранятся 5 лет. Срок утвержден Росархивом.

Экспертное мнение к вопросу о том, какая может быть установлена длительность командировки

На сегодняшний день не действует ни одного законодательного акта, который не утратил бы силу, определяющего минимальную и максимальную продолжительность командировок — заграничных или внутрироссийских.

Длительность служебной поездки должна быть прописана в Распоряжении руководства о направлении работника в командировку. Продолжительность поездки должна быть обоснована — она определяется на основании объемов и сложности производственных целей (служебного задания) и времени, которое целесообразно выделить на осуществление данных работ.

В том случае, если внутренними нормативными актами установлена необходимость издания служебного задания, то в нем непременно должна быть прописана длительность командировки. Если в дальнейшем возникает необходимость сокращения периода пребывания в поездке или, наоборот, продления командировки, нужно издавать отдельное Распоряжение начальства.

Эксперты Федеральной налоговой службы напоминают о том, что следует разграничивать понятия командировки, разъемного характера работ и перевода работника в другую местность — это три различных понятия. Соответственно, в расходы при расчете налога на прибыль нельзя отнести затраты, не относящиеся к оплате именно командировочных расходов.

Как отчитаться об авансе

Виктор должен предоставить в бухгалтерию работодателя авансовый отчет о потраченных в командировке средствах в течение трех рабочих дней:

- по истечении срока, на который выдавались деньги;

- по возвращении из командировки;

- после выхода на работу после отпуска или болезни, если срок выдачи денег попал на этот период.

Документ составляют по унифицированной форме № АО-1, которая утверждена . Отчет оформляют в одном экземпляре. Квитанции с чеками приклеивают на отдельные листы бумаги.

Виктор заполнил форму, приложил гостиничные квитанции, проездные билеты и отнес документы в бухгалтерию. Бухгалтер проверит целевое расходование средств и подтверждающие документы. После этого авансовый отчет утверждает руководитель.

После этого компания списывает подотчетные суммы. Однако бывает, что работник потратил меньше или больше денег, чем получил под отчет. Как быть бухгалтеру в таком случае?

Если потрачено больше и руководитель принял отчет, перерасход нужно вернуть работнику по расходному кассовому ордеру. Реквизиты ордера нужно внести в авансовый отчет.

А если работник потратил меньше, но не вернул остаток, или отчет не утвердил руководитель? Тогда деньги можно удержать из зарплаты сотрудника согласно статье 137 ТК. Для этого нужно:

- получить согласие работника на удержание или обратиться в суд, если он против;

- издать приказ об удержании в течение месяца со дня истечения срока, установленного для возврата подотчетных средств;

- ознакомить работника с приказом.

Однако сумма удержаний не должна превышать 20% от зарплаты работника, гласит статья 138 ТК. Если долг больше, его можно удержать с нескольких зарплат.

Но у Виктора все сошлось, потому что он молодец. Будьте молодцами на рабочем месте и в командировках, читайте Утюг, и с документами будет все гладко.

Также по теме: Считаем суточные при заграничной командировке

Способы подтверждения

Подтвердить фактическое пребывание в командировке работник может тремя способами:

- по проездным документам;

- по документам найма жилого помещения в месте командировки;

- служебной запиской.

Если работник по возвращению из командировки представил проездные документы, определить срок его пребывания в командировке не составит труда: даты начала и окончания командировки должны соответствовать датам, указанным в билетах в день выезда и возвращения

Если сотрудник потеряет проездные документы, пребывание в командировку помогут подтвердить документы по найму жилого помещения в месте командирования. С 10 марта 2023 года перечень таких документов изменен. Теперь работодатель может определить срок фактического пребывания работника в командировке на основании:

- договора;

- кассового чека;

- или документа, оформленного на бланке строгой отчетности (БСО), содержащим сведения, предусмотренные Правилами предоставления гостиничных услуг.

Договор на оказание гостиничных услуг используют государственные и муниципальные заказчики в рамках закупочного законодательства. Заказчик – учреждение, а потребители услуг – командированные работники.

Одно из условий договора – указание периода проживания в гостинице, времени заезда и время выезда. По таким договорам заказчики осуществляют безналичные расчеты с гостиницами.

Когда сотрудник самостоятельно оплачивает гостиничные услуги, то исполнитель (гостиница) должен выдать ему кассовый чек или БСО, которые должны:

- содержать сведения о расчете;

- подтверждать факт его осуществления и

- соответствовать требованиям законодательства РФ о применении ККТ.

Работодатель определит срок пребывания работника в командировке по датам, указанным в кассовом чеке или БСО.

Если сотрудник потерял проездные документы, документы по найму жилого помещения, то у него остается один шанс подтвердить срок своего пребывания в командировке – это представить служебную записку или иной документ о фактическом сроке пребывания работника в командировке. Записка или документ должны содержать подтверждение принимающей работника стороны о сроке прибытия/убытия работника к месту/из места командировки.

Об учете в целях налога на прибыль расходов на оплату услуг по выбору места в самолете

Минфин разъяснил: если работодатель компенсирует сотруднику, направленному в командировку, стоимость услуг выбора места в самолете, эту сумму можно учесть в расходах по налогу на прибыль. Возмещение затрат должно быть закреплено в локальном нормативном акте. И, конечно, требуется документально подтвердить, что работник понес подобные расходы.

Напомним, совсем недавно ведомство указывало: с компенсации расходов на выбор места не нужно платить НДФЛ и взносы, если она предусмотрена в локальном акте организации.

Вопрос: Об учете в целях налога на прибыль расходов на оплату услуг по выбору места в самолете.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 25 декабря 2019 г. N 03-03-06/1/101535

Департамент налоговой и таможенной политики рассмотрел письмо от 05.11.2019 и сообщает следующее.

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с подпунктом 12 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, следующие затраты на командировки: расходы на проезд работника к месту командировки и обратно к месту постоянной работы; расходы на наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов на пользование рекреационно-оздоровительными объектами); суточные или полевое довольствие; оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов; консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Учитывая, что указанный перечень расходов не является исчерпывающим, а также то, что порядок и размеры возмещения расходов, связанных со служебными командировками, определяются работодателем-организацией коллективным договором или локальным нормативным актом, расходы по оплате услуг за выбор места в самолете могут быть учтены при определении налоговой базы по налогу на прибыль при условии, что возмещение указанных затрат предусмотрено локальным нормативным актом организации, и при условии их документального подтверждения.

Отражение командировочных расходов в бухгалтерском учете

Утвержденный авансовый отчет — по форме АО-1 или самостоятельно разработанной форме — с приложенными к нему документами, подтверждающими произведенные в интересах фирмы расходы, будут служить основанием для отражения этих трат в бухгалтерском учете.

Что должен пересчитать и проверить бухгалтер?

Корректировочный расчет суточных (в случае, если командировка была короче или продолжительнее, чем было запланировано) бухгалтер при проверке авансового отчета проводит на основании билетов на проезд, из которых он берет дату отъезда и дату возвращения. Днем выезда считается текущий день, если время отправления в билетах — до 24:00 включительно, и следующий — с 00:00.

НАПОМИНАЕМ! Если поездка была совершена на личном транспорте, то суточные считаются по путевому листу и счетам за проживание, по которым бухгалтер может отследить дату приезда и выезда для расчета суток в командировке.

Если нет никаких проездных документов, а также бумаг, подтверждающих факт проживания в месте командировки, работником предоставляется служебная записка о фактическом сроке пребывания в командировке, подтвержденная записью принимающей стороны. Ответственное лицо организации, в которую был командирован сотрудник, должно поставить отметку о дате прибытия и выбытия (п. 7 Положения о служебных командировках от 13.10.2008 № 749).

Если работник воспользовался служебным или личным транспортом, и ему необходима компенсация за его использование и бензин, то он должен представить служебную записку, путевой лист, по которому рассчитывается пройденный километраж, приложить счета и чеки за покупку топлива. Возможность возмещения таких трат должна быть предусмотрена в учетной политике.

Также должны быть проверены документы по найму жилья, подтверждающие оплату: чеки, квитанции, договор найма, расписка хозяина дома или квартиры. При проверке учитывается и утверждается фактически оплаченная и подтвержденная сумма.

Бухгалтерские проводки по командировочным расходам

Рассмотрим, какие проводки в 2020-2021 годах по учету командировочных расходов предусматривает План счетов.

В день выдачи работнику аванса на командировку делается проводка:

Дт 71 Кт 50, 51 — выплачены деньги на командировочные расходы.

После утверждения авансового отчета будут сделаны проводки в соответствии с распределением потраченных сумм по их назначению:

Дт 20, 23…44 Кт 71 — суточные, билеты на проезд (без НДС), счет гостиницы (без НДС);

Дт 19 Кт 71 — отражен НДС за проезд и жилье;

Дт 68 Кт 19 — принят к вычету НДС за транспорт и проживание;

Дт 20, 44, 91-2, 08, 10. Кт 71 — учтены другие расходы;

Дт 50 Кт 71 — возврат в кассу организации остатка аванса;

В конце месяца возможна следующая проводка:

Дт 70 Кт 68 — удержан НДФЛ с превышающих лимит суточных.

Загранкомандировка: есть ли особенности

Загранкомандировки, конечно же, имеют ряд особенностей:

-

Помимо расходов на проезд, проживание и суточные, работникам, направленным в командировку за рубеж, возмещаются дополнительные затраты, к которым относятся:

-

расходы на оформление заграничного паспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

-

Суточные выплачиваются не в рублях, а в валюте той страны, куда направляется сотрудник, и в размерах, предусмотренных коллективным договором.

-

Командировочное удостоверение при загранкомандировке не выписывается (за исключением случаев командирования в государства – участники СНГ, с которыми заключены межправительственные соглашения).

-

За однодневные загранкомандировки (в отличие от командировок по России) выплачиваются суточные в размере 50% от нормы, установленной коллективным договором для выплаты суточных при командировке в соответствующую страну

Можно ли совместить отпуск с командировкой?

Закон определяет, что ежегодный оплачиваемый отпуск — это такой период, во время которого сотрудник полностью освобожден от исполнения своих обязанностей. И если у работодателя возникает необходимость произвести оформление командировки в тот период, когда работник на отдыхе, нужно произвести отзыв его из отпуска.

Во время выполнения этой процедуры нужно учитывать, что по ТК существуют типы работников, которых отзывать категорически нельзя. Кроме этого, в обязательном порядке сотрудник должен подписать письменное согласие на отзыв.

Если все же возникла необходимость отозвать работника с целью отправления в поездку, нужно выполнить следующее:

- Оформить приказ, который произведет отзыв работника из отпуска;

- На приказе работник должен дать письменное согласие путем проставления в графе слов «Не возражаю».

- Оформить приказ о направлении в командировку.

- Выдать суточные и другие средства на покрытие расходов.

Также нужно учесть, что отзыв из отпуска требует обязательного внесения поправок в график отпусков

Поэтому, важно с работником сразу обсудить, в какое время он возьмет оставшиеся не использованные дни. Если он желает уйти в ежегодный отпуск сразу при возвращении из поездки, это нужно будет оформить снова

Внимание! Еще один важный момент, о котором нельзя забывать — пересчет отпускных. Это можно не выполнять, если работник хочет взять дни отдыха сразу при возвращении, и эти дни входят в текущий месяц

Иначе лишнюю сумму нужно будет вернуть в кассу, либо зачесть ее в счет суточных либо будущих отпускных.