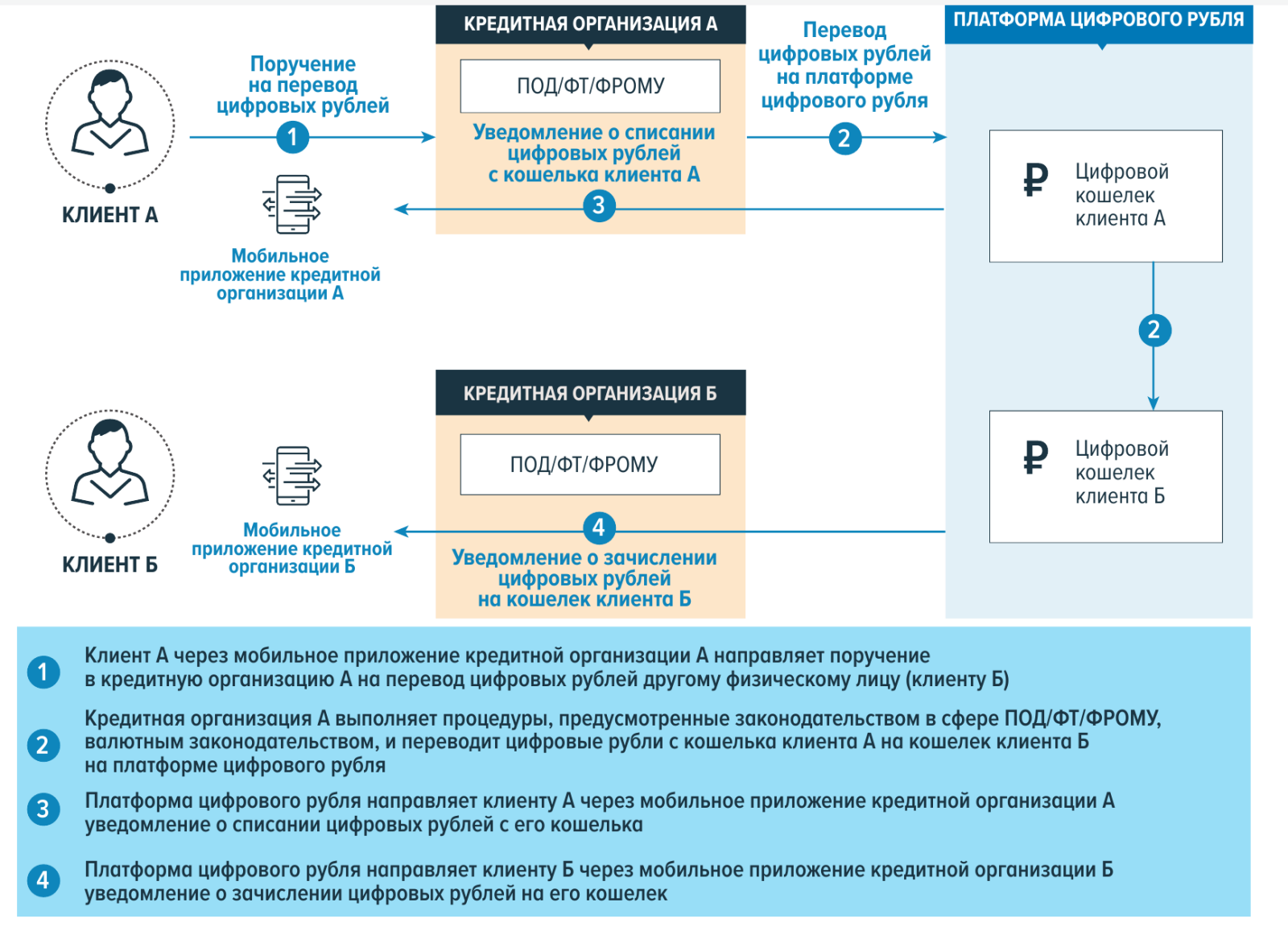

Контроль со стороны ЦБ

Еще в начале 2022 году Центральный банк обратился не только к банковским учреждениям, но и кредитным организациям, а также компаниям-системам расчетов в сети с поручением. Суть в передачи информации по аномальной активности клиентов. Причем данный аспект касался исключительно p2p-транзакций. То есть, как раз от физического лица к физическому лицу.

Целью получения этой информации стала попытка пресечь деятельность ряда незаконных организаций, либо действующих без лицензии коммерческих компаний.

В частности это:

- Нелицензированные онлайн казино (а с точки зрения закона РФ лицензированных и быть не может по определению, допускаются только букмекерские конторы).

- Нелицензированные букмекерские конторы.

- Криптовалютные обменники и биржи.

- Незаконные дилеры Forex.

- Счета-капиталы финансовых пирамид.

На почве криптовалютой лихорадки, увеличения населением финансовыми пирамидами, онлайн казино появляется все больше судебных обращений. И ЦБ просто решил взять ситуацию под контроль. По новой форме при наличии повышенной активности счета, ЦБ может получать доступ к нему, полный отчет и анализ. В него входит следующая информацию:

- Переводы с карты на карты или со счета на счет.

- Любые манипуляции с электронными кошельками и банковской картой.

- Транзакции со счета/карты клиента на номера мобильных операторов и обратно.

- СБП.

- Переводы, которые осуществляются без фактического открытия счета, например, Qiwi-платежи через браузерную версию или физические платежные терминалы.

- Переводы между своими счетами.

При этом брокерские переводы, оплаты кредитов и другие взаимодействия между физическим и юридическом лицом ЦБ не интересуют. Во внимании попадают в первую очередь переводы на карту физических лиц, контроль p2p-сегмента. Именно под него маскируются нежелательные и незаконные организации. Ведь зафиксировать свою активность через банк в виде официальной организации они просто не могут. Тогда их данные будут подниматься в первую очередь.

Данная программа работает с 2022 года, в 2023 она приостанавливаться не собирается. Ведь фактически проблема еще не решена. Хотя, причины ужесточения контроля никак не связаны с санкциями и изменением экономической ситуации в стране. А вот новые меры непосредственно от ФНС – это как раз реакция на последние события. Давайте посмотрим на них.

Как ужесточат контроль за платежами и переводами с карты на карту

Для граждан на самом деле ничего особо не изменится. Если вы не получаете доход таким образом, то ФНС вряд ли вами заинтересуется. А даже если и получаете, то в список на проверку попасть не так и просто. По крайней мере общий доход по банковскому счету должен превышать 40 тысяч рублей. В противном случае система просто не будет рассматриваться его в качестве постоянного дохода.

Стоит уточнить, что хоть право требовать любую информацию по счету гражданина у ФНС и появилось, чтобы воспользоваться им нужны определенные подозрения. А вот пересылать информацию с подозрительными счетами, самостоятельно заниматься проверкой – банки не обязаны. Это работа остается на плечах налоговиков. А у них, как вы понимаете, рук на всех не хватит.

Поэтому стоит рассмотреть признаки, по которыми ФНС в принципе выявляет потенциальных уклонистов, отправляя подозрительные счета на проверку, подавая запросу в банки.

За какими платежами и переводами ужесточат контроль

Как мы уже сказали – это p2p-сегмент. То есть, переводы от человека к человеку. Если одной из сторон выступает юридическое лицо – проверки быть не может по определению. Но как же ФНС понимает, что именно вот этот конкретный счет выглядит подозрительно?

Для этого используется ряд специальных параметров:

- постоянные крупные переводы от одного адресата к другому, отсутствие обратных переводов;

- одни и те же даты поступления финансовых средств;

- большое количество контрагентов, в суточной перспективе – более 10, в месячной – более 50;

- единовременные крупные переводы (свыше 600 тысяч рублей) – обязательная передача информации в ФНС (сотрудники банка сами сообщат сведения органам, единственное исключение);

- большое количество операций по зачислению – свыше 30 в день;

- отсутствие любых иных расходов по выбранной карте (оплата услуг, товаров).

То есть, дело даже не в том, какие переводы контролирует налоговая, а в том – какое должно быть их количество, качество и направление, чтобы ФНС в принципе заинтересовалось событием или клиентом банка. Если ваш счет или карта не попадает под один из описанных выше критериев, то вероятность того, что вы вызовите интерес со стороны налоговиков, стремится к нулю.

Резюме. Слухи насчёт тотального контроля над переводами правдивы

В завершение хотелось бы вспомнить о таком подзабытом институте, как банковская тайна. Информация – это ключ к воздействию на человека, а если речь идёт о финансах, то ещё и к злоупотреблениям. Нужно ли говорить, сколько краж, грабежей и насилия произошло «по наводке»? Или что «сотрудники службы безопасности», оказавшиеся мошенниками, звонят держателям карт?

А вот источник своей осведомлённости преступники не раскрывают. Накапливать централизованный массив информации в России просто опасно. Да, бороться с нелегальными казино нужно (насчёт криптообменников не уверен), но методы выбраны спорные. Остаётся лишь надеяться, что данные о моих переводах в адрес мамы не попадут в руки «пробивщикам» и нелегальным торговцам информацией.

Центробанк будет собирать данных обо всех переводах между физическими лицами. Усиление контроля за транзакциями между физлицами. Борьба по противодействию отмыванию доходов.

Центральный банк России разработал и разослал банкам РФ новый бланк отчетности о переводах, осуществляемых гражданами между собой. Из этого документа следует, что необходимо предоставлять в ЦБ РФ информацию обо всех переводах физлиц с карты на карту, со счета на счет, с использованием электронных кошельков, любых платежных систем и способов, в том числе, без открытия счета. Отслеживаться будут даже переводы физического лица между своими картами и счетами. Не учитываются перечисления на депозитные счета, переводы в счет выполнения обязательств по кредиту, инвестиционные счета.

Банки и другие субъекты, предоставляющие услуги по переводам, должны будут предоставить данные о номерах счетов, суммах переводов, дате и времени совершения операции, назначении платежа и т.д. Форма вводится с 2022 года, запрашивать данные Банк России намерен периодически, за какой-то промежуток времени или по отдельному переводу. То есть, возможен запрос по конкретной карте или по операциям конкретного физического лица. Ранее ЦБ РФ запрашивал такие данные точечно и специальной формы для этого запроса разработано не было.

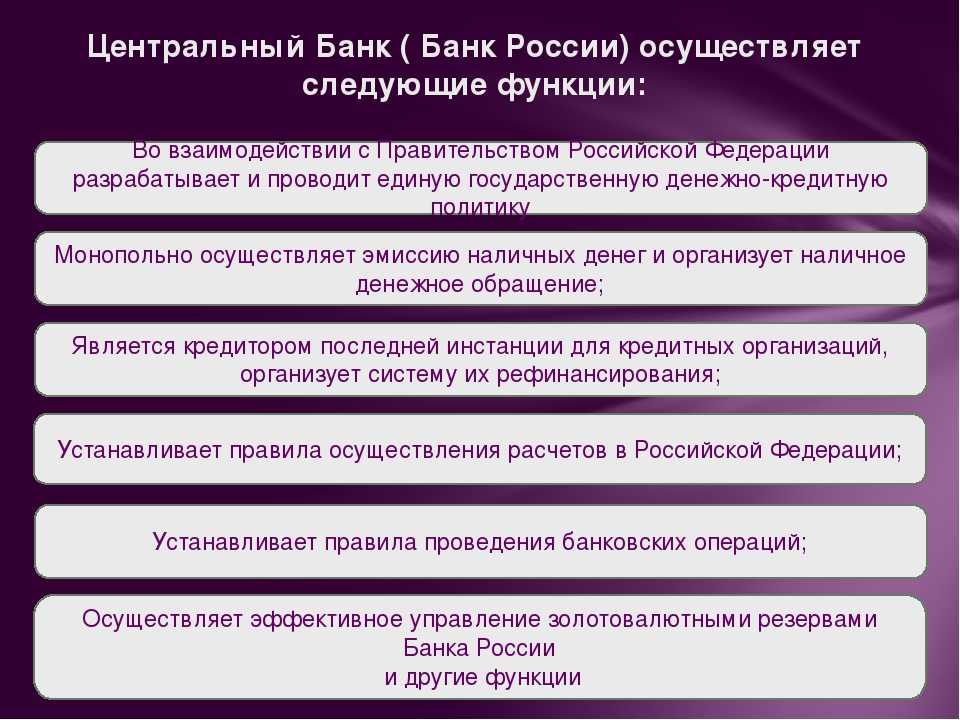

Получается, что ЦБ РФ усиливает контроль за транзакциями между физическими лицами. Считается, что это нужно для обеспечения эффективной борьбы с онлайн-казино, финансовыми пирамидами, серым предпринимательством, криптообменниками. ЦБ РФ же в качестве основной цели введения новой подробной формы отчетности официально указывает мониторинг рынка и анализ качества платежных услуг. Банк России упоминает также и борьбу с недобросовестными участниками рынка, но отрицает намерение ввести тотальный контроль за транзакциями граждан.

Усиление контроля явно связано с новыми методическими рекомендациями ЦБ РФ 16-МР по противодействию отмыванию доходов, в которых указаны признаки карт, счетов и кошельков, используемых недобросовестными участниками рынка при проведении сомнительных и подозрительных транзакций. Банкам рекомендовано их выявлять, отслеживать и блокировать производимые операции. Пока количество блокировок существенно не увеличилось, но банки оперативно наладили применение новых рекомендаций и готовы их использовать. В то же время запрос и передача большого объема данных может потребовать создания отдельных каналов связи или передачи сведений физически, чтобы не создавать излишнюю нагрузку на банковскую информационную систему и сохранить конфиденциальность.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Share

Share

Tweet

Class

Plus

Рекомендуем почитать наш блог, посвященный юридическим и судебным кейсам (арбитражной практике), и ознакомиться с материалами в Разделе «Статьи».

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Будем рады увидеть вас среди наших клиентов! Звоните или пишите прямо сейчас!

Телефон +7 (383) 310-38-76Адрес электронной почты info@vitvet.com

Юридическая фирма «Ветров и партнеры» больше, чем просто юридические услуги

Сумма налога и его уплата

Сумма налога на перевод с карты на карту будет рассчитываться исходя из общей суммы перевода и установленной ставки налога. Согласно новым разъяснениям, ставка налога составит 0,5% от суммы перевода.

Налог на перевод с карты на карту будет удерживаться автоматически при совершении операции, если общая сумма перевода превышает пороговую величину, которая составит 30 000 рублей. Иными словами, если сумма перевода превышает эту величину, то налог будет удерживаться автоматически и перечисляться в бюджет государства.

Форма уплаты налога

Для уплаты налога на перевод с карты на карту будет использоваться специальная форма уплаты налогов. Данная форма будет представлена налоговыми органами и будет доступна на их официальных интернет-ресурсах. Также возможна оплата налога через мобильные приложения банков и интернет-банкинг.

Ответственность за уплату налога

Ответственность за уплату налога на перевод с карты на карту лежит на граждане, совершающем такие операции. В случае невыполнения обязательств по уплате налога, граждане могут быть привлечены к административной и/или уголовной ответственности в соответствии с действующим законодательством.

Исключения и особенности

Существуют некоторые исключения и особенности, касающиеся уплаты налога на перевод с карты на карту. Например, если перевод осуществляется между картами одного и того же банка, то налог не будет удерживаться. Также исключением являются переводы между картами, принадлежащими одному физическому лицу.

| Сумма перевода | Ставка налога |

|---|---|

| Не более 30 000 рублей | отсутствует |

| Более 30 000 рублей | 0,5% |

Версия Центробанка

На официальном сайте регулятора нет разъяснений относительно свежей новости. Но вездесущий РБК получил персональный комментарий. В нём – подтверждение новой отчётности и её цели. Будут собирать данные от банков, оказывающих услуги по платежам между гражданами. Но если «речь идет о злоупотреблениях — огромных суммах за считанные часы».

В этой ситуации вызывает вопрос два нюанса – «считанные часы» и «огромные суммы». Давеча «Банк Открытие» и «Росгосстрах Жизнь» провели исследование, где 23% респондентов заявили о достаточности 100 тыс. руб. для осуществления мечты. А для некоторых граждан и тысяча – это уже огромная сумма. Можно предположить, что финансовой свободы в России становится всё меньше.

Ведь раньше как было? Сначала нужно выдвинуть подозрение на человека (компанию), потом – получить санкцию прокурора на запрос сведений, составляющих банковскую тайну. И лишь затем – получать и анализировать сведения из кредитно-финансовых организаций. А теперь Центробанк готов принять на себя функции следователя и судьи, самостоятельно выявляя «злоупотребления».

Кстати, в тот же день глава Центробанка Эльвира Набиуллина несколько раз заявила, что новая отчетность для банков вводиться не будет, да и вообще контролировать операции никто не собирается. Однако дыма без огня, как мы знаем, не бывает.

Как работала система до введения новых процедур

В принципе, контроль денежных переводов со стороны налоговых органов и Центрального банка – это не новость. Существует целый ряд целей, ввиду которых он осуществлялся. Просто ранее все действия, направленные на получение конкретной информации о состоянии счетов клиентов банка, а также о конкретных переводах, адресатах, суммах – попадали под банковскую тайну.

На практике, когда ФНС или иной орган запрашивал информацию, банк вполне резонно мог отказать. Причем в большинстве случаев он пользовался этой возможностью, ведь предоставление данных влияло на репутацию, а значит, на коммерческий успех. Да, существовал ряд исключений. Например:

- Арест счетов должника по судебному решению.

- Уклонение от уплаты взносов по кредитам.

- Уклонение от уплаты алиментов.

- Совершение экономических преступлений.

- Осуществление процедуры банкротства физического лица.

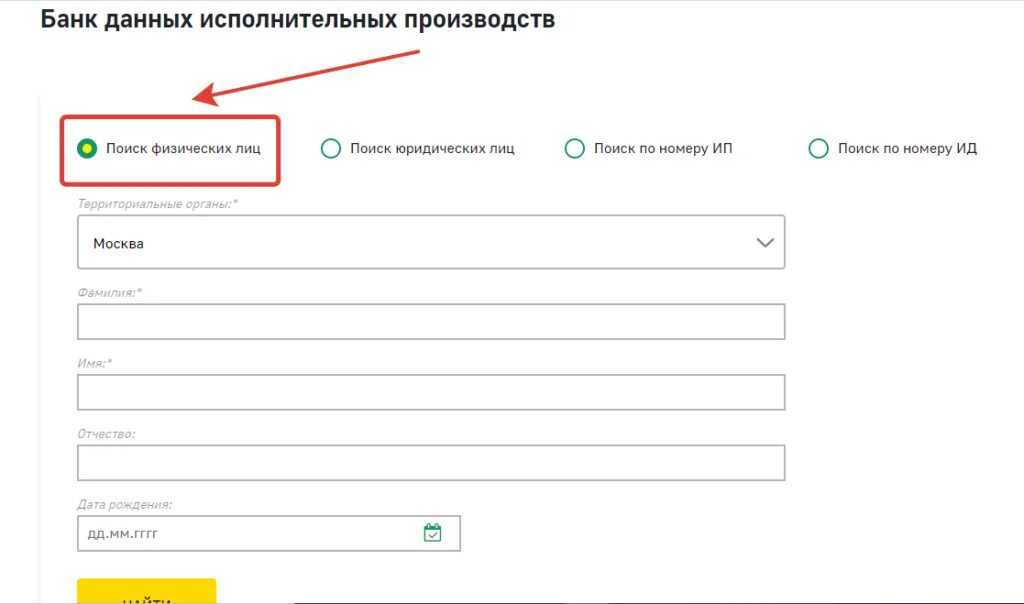

В этих случаях органы ФНС, ФССП могли беспрепятственно получать данные о состоянии счетов, а также накладывать на них санкции. В остальных же случаях, если судебного постановления нет, а гражданин не совершал ничего предосудительного, то конкретика по его переводам оставалась недоступной для органов.

Сейчас же ситуация меняется коренным образом. И контроль за платежами и переводами переходит буквально на новый уровень. Но сначала посмотрим на политику ЦБ в отношении проверки счетов, которая была реализована еще в 2022 году.

Контроль со стороны ФНС

Очевидно, что если ЦБ интересуют экономические преступления и махинации, то ФНС занимается своей прямой работой – налогообложением. И новые меры носят куда более прозаический характер – проверку уплаты налогов.

Как выяснилось, начиная со второй половины 2022 года все больше граждан старается маскировать получение дохода или прибыли через обычные p2p-транзакции. То есть, получать в счет оплаты товаров или услуг просто переводы на карты от стороннего лица напрямую либо через систему быстрых платежей.

Так, при возникновении подозрений, что перевод осуществляется ввиду оплаты – налоговая может обратиться к любому российскому банку с целью получения конкретики по всем переводам данного клиента. И если раньше мы говорили о банковской тайне, которая давала банкам шанс напрямую отказать требованиям ФНС, то теперь такой возможности нет. По крайней мере до 9 марта, а там, все покажет эффективность системы.

Банки обязаны предоставить информацию ФНС, никаких исключений. В принципе, так налоговики могут поднять историю каждого клиента в Российской Федерации. Но фактически такая операция банально невозможна, ресурсов у органов на такие объемы нет. Поэтому проверять будут счета только тех клиентов, которые вызывают подозрение на получение прибыли и избегание уплаты налогов.

Уточним, что контроль переводов между физическими лицами с 2023 года сам по себе не вводит ответственности за получение дохода в виде транзакций на карту. То есть, если за товары или услуги вы получаете оплату в виде денежного перевода – это вполне легально. Но вы должны уплатить с этой суммы налог, который рассчитывается исходя из формы сотрудничества – договор подряда, трудовой, контракт, действия в виде ИП или самозанятого.

То есть, ФНС берет на себя задачу по проверки подозрительных счетов не на факт выявления получения дохода, а на уклонения от уплаты налогов. Это важный аспект, ведь как минимум у человека есть определенное время на декларирование доходов, поэтому вменять ему уклонения сразу точно нельзя.