Виды ликвидности

Термин «ликвидность» можно встретить в разных сферах и разных отраслях экономики. Разберём, где его можно встретить и что он означает.

Ликвидность денег — возможность свободно обменивать валюту или расплачиваться ей. У стран с развитой и устойчивой экономикой валюта наиболее ликвидна. Например, доллар и евро можно купить и продать практически в любой стране мира, киргизский сом сложно купить даже в странах, у которых есть экономическое партнёрство с Кыргызстаном.

Киргизский сом не продаёт даже «Сбер», хотя Россия — экономический партнёр КыргызстанаСкриншот: «Сбер» / Skillbox Media

Ликвидность рынка показывает, как часто на нём заключают сделки. Например, есть рынки недвижимости, продовольственных товаров, нефтепереработки и другие. У них будет разная ликвидность: самым ликвидным будет тот, на котором больше всего сделок и денег.

Каждый рынок может переживать подъёмы и кризисы — как внутри страны, так и в мире. Рассмотрим, например, рынок рекламы в России. Каждый год компании тратят на продвижение больше денег и заключают больше договоров, а значит, ликвидность тоже растёт. Бывают годы, когда рекламу заказывают реже — ликвидность рынка снижается.

Ликвидность рынка рекламы растёт в долгосрочной перспективеСкриншот: АКАР / Skillbox Media

Ликвидность недвижимости — то, насколько быстро можно продать помещение. Ликвидность недвижимости может меняться под влиянием множества факторов: географии, района, возраста постройки и качества ремонта.

Например, квартира в центре мегаполиса будет более ликвидной, чем такая же квартира на окраине. При этом высоколиквидная квартира станет низколиквидной, если власти решат построить рядом мусороперерабатывающий завод.

Ликвидность ценных бумаг помогает инвестору выбрать бумаги для портфеля. Чем выше спрос, тем проще продать актив по текущей цене.

Ликвидность ценных бумаг определяется по объёму торгов и величине спреда. Спред — разница между максимальной ценой покупки и минимальной ценой продажи. Чем меньше разница, тем лучше.

Самые ликвидные бумаги — акции. Чем устойчивее компания, тем выше спрос на её бумаги — значит, растёт и цена. Например, в индексе голубых фишек МосБиржи есть акции «Газпрома», «Яндекса», Сбербанка и других. Стоимость акций этих компаний с 1995 по 2023 год выросла на 1008,72%.

Исторический график цены на индекс МосБиржи, состоящий из голубых фишек, показывает рост на 1008,72%Скриншот: Investing / Skillbox Media

У облигаций ликвидность ниже из-за ограничения по сроку погашения и цене. Инвесторы смотрят на волатильность бумаги, объём торгов и количество дней без сделок. Если объём большой, а дней без сделок мало, значит, бумага востребована и её можно покупать.

Ликвидность товара — то, как быстро его можно реализовать. Ликвидность можно определять и для физических товаров, и для инвестиционных — например, фьючерсов, опционов или товарных фондов.

Инвестиционные товары проще купить и продать, чем физические. Например, чтобы продать детскую игрушку, нужно найти место сбыта, наладить логистику, доставить заказ покупателю. Чтобы купить и продать акции фонда, не нужно практически ничего.

К тому же инвестиционные товары часто стоят дешевле, чем физические. Например, нефть и драгметаллы считаются самыми востребованными на рынке. Чтобы на них заработать, не нужно тратить миллионы долларов на закупку сырья — можно купить акцию фонда, который вкладывается в нефть или золото. Стоимость такой акции может быть меньше одного доллара.

Ликвидность предприятия показывает платёжеспособность компании. Её мы разбирали выше.

Ликвидность активов — показатель всех классов активов в портфеле бизнеса или отдельного человека. Допустим, у вас может быть своя квартира, валютный счёт и несколько акций компаний. Показатель поможет понять, какие из активов наиболее ликвидные, чтобы в случае проблем отдать долги.

Продать валюту и акции быстрее, чем квартиру. Поэтому в портфеле они более ликвидны, чем недвижимость.

В зависимости от показателя активы можно причислить к одному из трёх классов. Вот таблица, которая перечисляет классы активов по возрастанию ликвидности.

Значение показателя меньше 1

Компании с кислотным тестом менее 1 не имеют достаточно ликвидных активов для погашения своих текущих обязательств

К ним нужно относиться осторожно

В целом, низкие или снижающиеся коэффициенты кислотных испытаний обычно предполагают, что компания использует чрезмерную долю заемных средств, испытывает трудности с поддержанием или увеличением продаж, слишком быстро оплачивает счета или собирает слишком медленно.

В идеале компания должна иметь коэффициент кислотных испытаний не менее 1: 1. Компании с коэффициентом «кислотного теста» менее 1: 1 необходимо будет быстрее конвертировать активы в наличные.

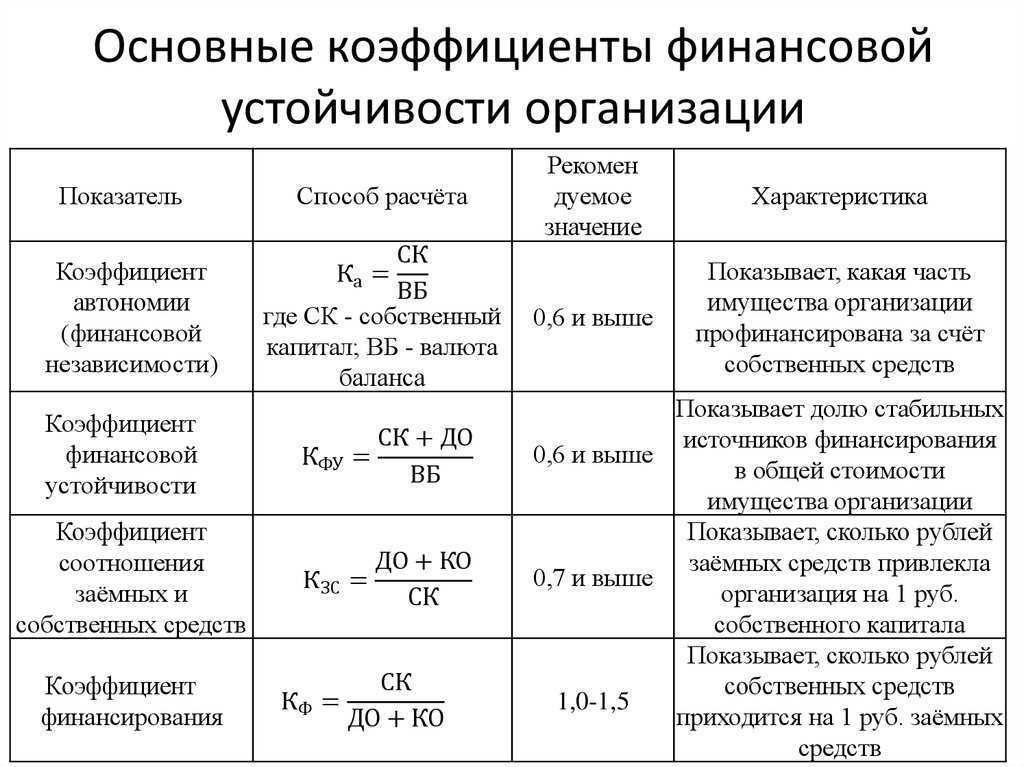

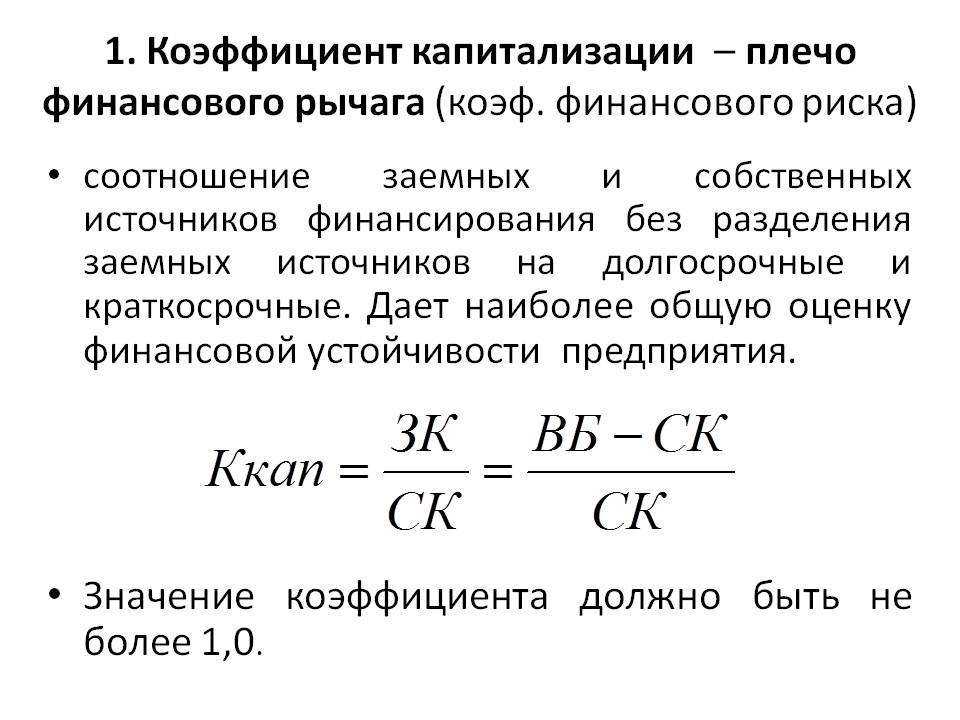

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента. Более подробно про расчет коэффициента текущей ликвидности предприятия и отрасли читайте в статье «Коэффициент текущей ликвидности предприятия (Current Ratio). Формула. Норматив».

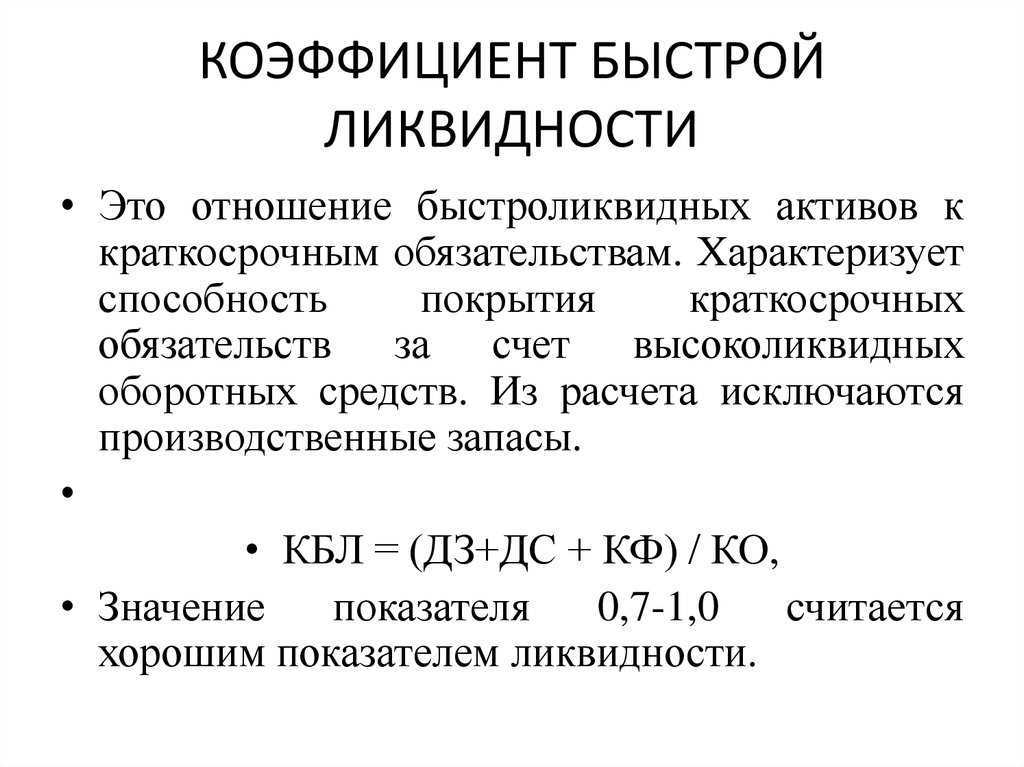

Коэффициент быстрой ликвидности (аналог: срочная ликвидность) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8.

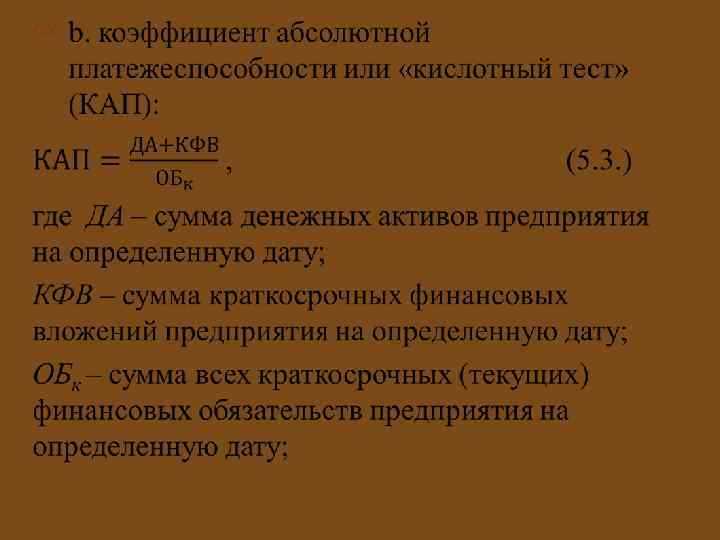

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2.

Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный.

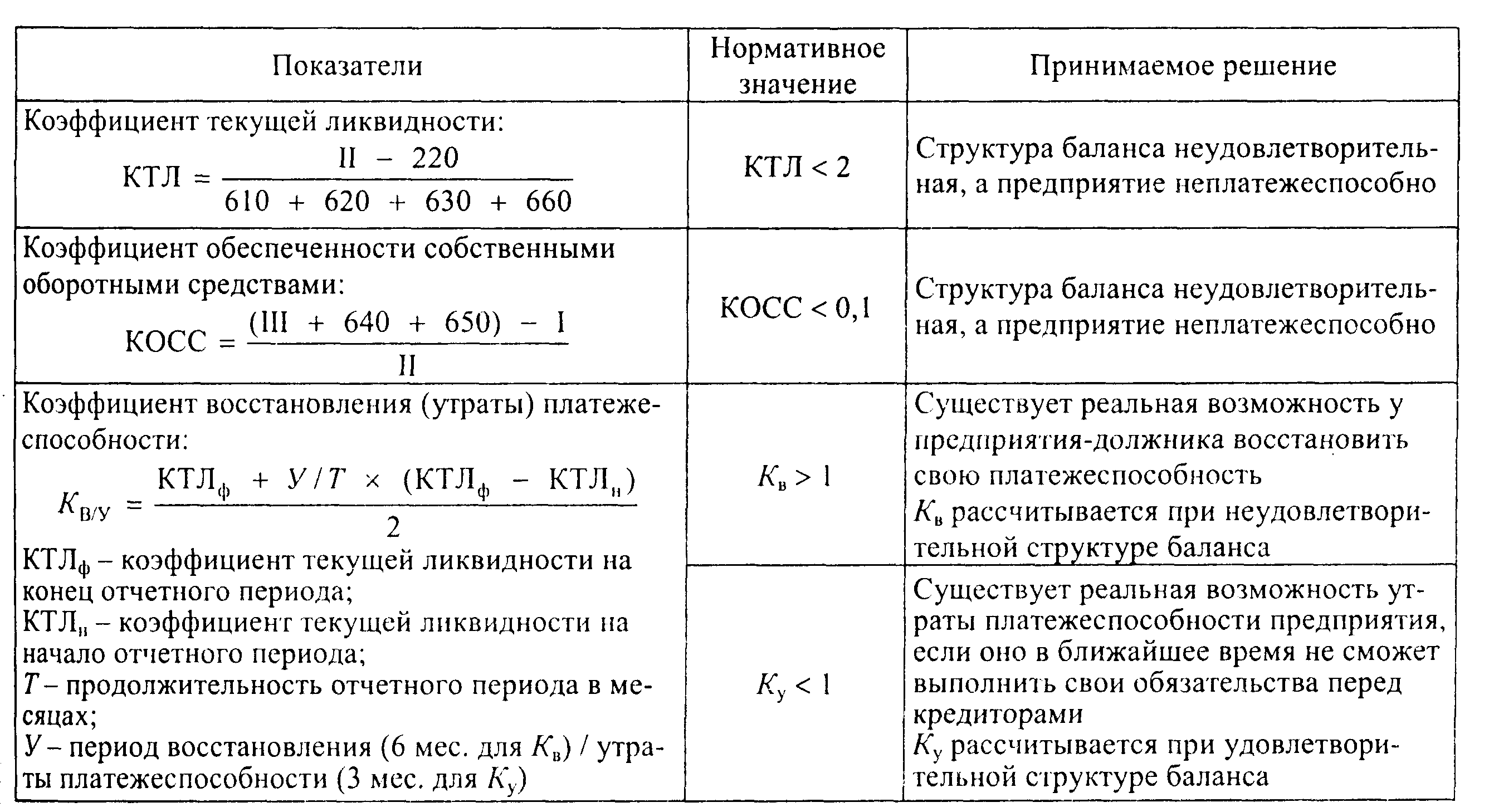

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где:

Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

где:

Куп – коэффициент утраты платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Ликвидность предприятия (ликвидность баланса)

Для определения ликвидности предприятия в первую очередь осуществляется финансовый анализ его баланса на основании которого рассчитываются коэффициенты ликвидности. Все активы и пассивы в балансе группируются по степени их ликвидности.

Активы баланса по степени ликвидности

По степени ликвидности все активы предприятия подразделяются на 4 группы:

- Наиболее ликвидные активы (А1) — денежные средства на счетах в банках и в кассе предприятия, а также краткосрочные финансовые вложения.

- Быстро реализуемые активы (А2) — активы, для трансформации которых в денежные средства требуется определенное время: краткосрочная дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и прочие оборотные активы.

- Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, долгосрочная дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), НДС.

- Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени — внеоборотные активы.

Пассивы баланса по степени ликвидности

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

- Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок.

- Краткосрочные пассивы (П2) — краткосрочные заемные средства — кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

- Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы.

- Постоянные пассивы (П4) — статьи раздела баланса «Капитал и резервы», а также отдельные статьи баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

- А1 ≥ П1

- А2 ≥ П2

- A3 ≥ П3

- А4 ≤ П4

Для чего это??

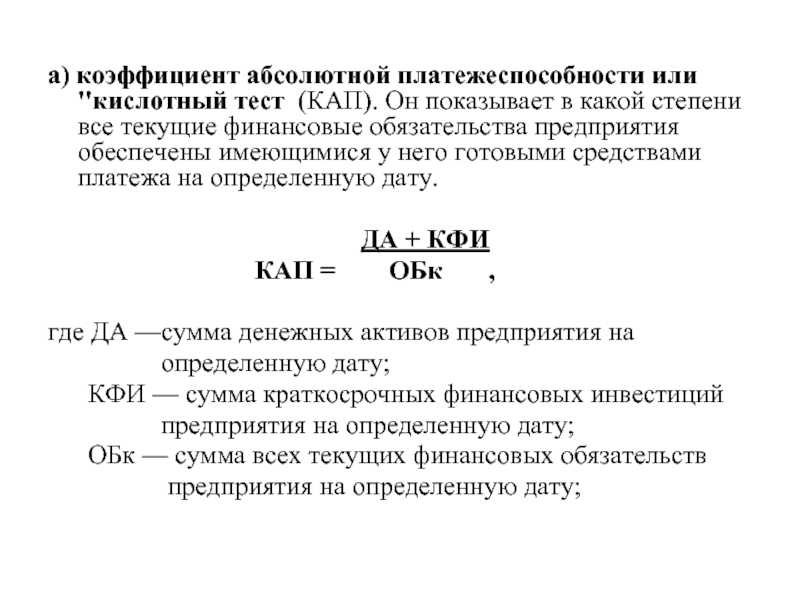

Коэффициент кислотного теста — это показатель, показывающий, насколько хорошо компания может выполнить свои краткосрочные финансовые обязательства.

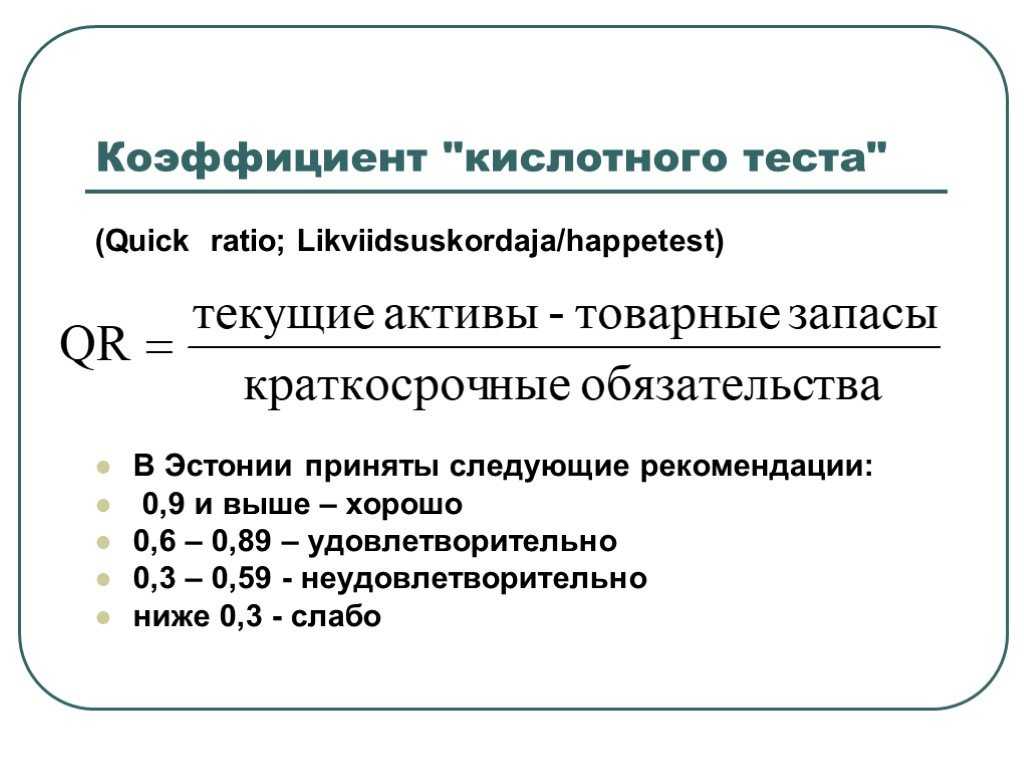

Кислотный тест является более консервативной версией других известных показателей ликвидности: коэффициент текущей ликвидности и оборотный капитал.

Несмотря на то, что они похожи, отношения кислотных тестов обеспечивают более строгую оценку способности компании оплачивать свои текущие обязательства..

Это достигается за счет ликвидации всех оборотных средств, кроме самых ликвидных. Инвентаризация является наиболее заметным исключением, потому что она не так быстро конвертируется в наличные и часто продается в кредит.

Если коэффициент кислотного тестирования намного ниже, чем показатель оборотного капитала, это означает, что оборотные активы сильно зависят от запасов.

Тем не менее, это не плохой знак во всех случаях, поскольку некоторые бизнес-модели в основном зависят от запасов. Например, розничные магазины могут иметь очень низкий коэффициент кислотности, не обязательно подвергаясь опасности.

Значение больше 1 индикатора

Когда индикатор кислотного теста высокий (больше 1) или растет, он обычно указывает на то, что компания переживает сильный рост, быстро конвертируя дебиторскую задолженность в денежные средства и имея возможность легко оплачивать свои финансовые обязательства.

Эти компании, как правило, имеют более быструю смену товарных запасов и циклы конвертации денежных средств..

Чем больше отношения, компания будет более финансово безопасным в краткосрочной перспективе. Общее практическое правило заключается в том, что компании с кислотным тестом, превышающим 1, достаточно способны выполнить свои краткосрочные обязательства..

Очевидно, что жизненно важно, чтобы у компании было достаточно наличных средств, чтобы покрыть кредиторскую задолженность, процентные расходы и другие счета в установленный срок.. Однако очень хорошие отношения не всегда хороши

Это может указывать на то, что денежные средства были накоплены и не используются, а не реинвестируются, возвращаются акционерам или используются продуктивно

Однако очень хорошие отношения не всегда хороши. Это может указывать на то, что денежные средства были накоплены и не используются, а не реинвестируются, возвращаются акционерам или используются продуктивно.

Значение менее 1 показателя

Компании с кислотным тестом ниже 1 не имеют достаточно ликвидных активов, чтобы оплатить свои текущие обязательства

К ним следует относиться с осторожностью

В целом, низкие или снижающиеся коэффициенты кислотных испытаний обычно предполагают, что у компании есть избыточный левередж, трудности в поддержании или увеличении продаж, слишком быстро оплачивает счета или очень медленно обналичивает.

В идеале компания должна иметь соотношение кислотных испытаний не менее 1: 1. Компания с коэффициентом кислотных испытаний менее 1: 1 должна будет быстрее конвертировать активы в наличные.

Коэффициенты ликвидности

В экономике используются три важных показателя для анализа работы компаний. Рассмотрим, с учётом каких данных определяется ликвидность бизнеса.

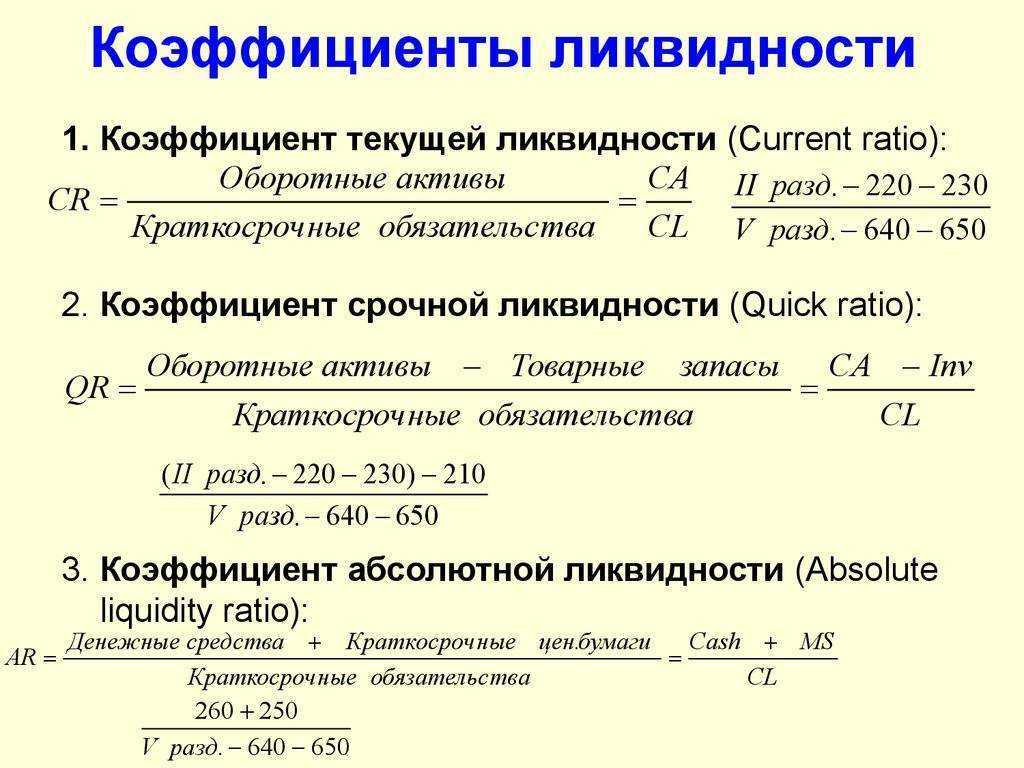

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности (Current Ratio) помогает понять, насколько бизнес готов к погашению краткосрочных долгов в течение года. Зачастую показатель называют коэффициентом покрытия. Формула расчёта коэффициента Current Ratio:

CR = ОА : КО, где:

- ОА — оборотные активы (данные можно взять из бухгалтерского баланса, строка 1200);

- КО — краткосрочные обязательства (1500, кроме 1530).

Чем выше текущая ликвидность компании, тем больше вероятность своевременного расчёта по долгам. Для собственника бизнеса коэффициент отражает данные о том, готов ли он в плановом порядке рассчитаться по взятым на себя обязательствам. Ликвидность активов, получившая оценку в диапазоне от 1,5 до 2, считается нормальной.

Когда CR ниже 1,5, возрастает риск срыва погашения краткосрочных кредитов (до года) и других обязательств. Например, CR, равный единице, показывает, что для оплаты текущих расходов компания должна продать все ОА. Это равносильно остановке бизнеса.

Высокие значения CR показывают, что ОА слишком много. Такая ситуация возможна, если склады забиты готовой продукцией, которая по разным причинам не реализуется своевременно. В этом случае необходимо пересмотреть порядок работы, увеличить рекламную активность, искать новых клиентов.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (Cash Asset Ratio) характеризует платёжеспособность бизнеса в данный момент. Он показывает, какая часть обязательств возможна для погашения, если одновременно все кредиторы потребуют возврат долга (кроме долгосрочной дебиторской задолженности). Рассчитывается показатели Cash Asset Ratio по формуле:

CAR = (ДС + КФВ): КО, где:

- ДС — денежные средства компании (бухгалтерский баланс, строка 1250);

- КФВ — краткосрочные финансовые вложения (1240);

- КО — краткосрочные обязательства (1500, кроме 1530).

Чем выше CAR, тем больше у компании ликвидных инструментов, она быстрее может погасить краткосрочную дебиторскую задолженность. Нормальные значения — от 0,2 до 0,5.

При низком показателе компания не способна погашать долги. Если эти цифры выше, то получается, что более 50% заёмных средств компания не использует, а хранит на счетах. Если деньги не работают, бизнес плохо структурирован. Есть смысл вернуть долги и не брать лишних кредитов.

Могут быть ситуации, когда даже CAR 0,6 недостаточен для нормальной работы. Например, компания имеет задолженность по кредиту на сумму 300 тысяч рублей и долги по зарплате 700 тысяч рублей. Её CAR — 0,6. Этого недостаточно, чтобы выплатить зарплату, поэтому высока вероятность банкротства.

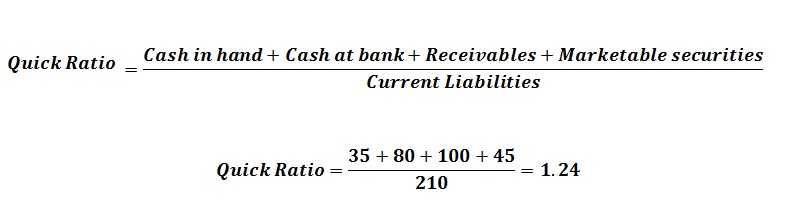

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности (Quick Ratio) показывает, какую часть срочных и других обязательств компания сможет погасить при плановой оплате долгов. Рассчитать коэффициент срочной ликвидности можно по формуле:

QR = (ОА — З): КО, где:

- ОА — оборотные активы (бухгалтерский баланс, строка 1050);

- З — запасы (1210);

- КО — краткосрочные обязательства (1500, кроме 1530).

Экономический показатель QR зачастую используют банки, когда проводится оценка потенциального заёмщика и принимается решение о выдаче ему кредита. Нормальное значение QR — от 0,8 до 1. Если показатель низкий, появляется риск, что компания не может своевременно погашать долги. При слишком высоком финансовом показателе становится очевидно, что капитализация ОА излишне большая, а она могла бы приносить прибыль.

Диапазон всех коэффициентов — условный. Его величина измеряется для каждой компании, нормальным он может быть при разных значениях. Всё зависит от структуры ОА и краткосрочных обязательств.

В каких сферах оценивают показатели ликвидности

Ликвидность используют в различных сферах: от персональных активов (вклады, личная недвижимость) до оценки компаний. Рассмотрим подробнее, какие объекты считаются наиболее ликвидными и как это работает в разных отраслях.

Деньги

Самые ликвидные активы — это деньги. В государствах с устойчивой экономикой они сохраняют свой номинал без изменений. При высокой инфляции, когда растут цены на товары, покупательная способность денег также увеличивается.

Предприятия

Ликвидность предприятия отражает отношение долгов компании к её активам, показывает возможность быстро рассчитаться с кредиторами. Фактически это платёжеспособность предприятия. Активы компаний:

- Оборотные. К ним относятся складские запасы, сырьё, краткосрочные инвестиции, дебиторская задолженность и т. п.

- Внеоборотные. Это активы, которые способны приносить прибыль в течение длительного времени, — недвижимость, оборудование, патенты, долгосрочные вложения и т. д.

Внеоборотные активы — низколиквидные. Чтобы определить степень ликвидности предприятия, необходимо провести анализ источников финансирования, оценить баланс, состоящий из пассива и актива. Активы (А) делятся на несколько групп:

- А1 — наиболее ликвидные;

- А2— быстрореализуемые;

- А3 — медленно реализуемые;

- А4 — труднореализуемые.

Пассивы (П) компании также составляют четыре основные группы:

- П1 — срочные обязательства;

- П2— краткосрочные пассивы;

- П3 — долгосрочные пассивы;

- П4 — постоянные пассивы.

При нормальной ликвидности группа А должна быть в следующем соотношении с группой П:

- А1 >= П1;

- А2 >= П2;

- А3 >= П3;

- А4

Активно развивающееся или устойчиво работающее предприятие отличается умением планировать, контролировать выполнение задач на основе утверждённых планов, анализировать результат, выявляя причины отклонений от плана, и принимать решения для устранения проблем. При этом эффективное управление платёжеспособностью заключается в грамотном размещении ресурсов, позволяющем быстро превратить активы в деньги.

Банки

Ликвидность — важнейшая качественная характеристика деятельности банков, показывает их способность своевременно и полностью выполнять обязательства, удовлетворять потребности клиентов, кредитов в финансовых ресурсах с приемлемым уровнем издержек. Банковская ликвидность является динамической. Она формируется постепенно под влиянием разных факторов и тенденций. Тесно связана с платёжеспособностью баланса, что означает необходимость постоянно поддерживать достаточный уровень финансов на счетах, наличных в кассе, а также быстрореализуемых активов.

Недостаточный уровень платёжеспособности — первый признак серьёзных финансовых проблем. Успешно работающий банк должен всегда иметь доступ к средствам, которые можно быстро привлечь и реализовать по рыночной стоимости, когда это необходимо. Эффективное управление позволяет предотвратить недостаток и излишек платёжеспособности. Если недостаток показывать высокий риск неплатёжеспособности, то излишек негативно влияет на доходность. Контролирует показатели кредитно-финансовых организаций Центробанк Российской Федерации.

Ценные бумаги

Ликвидность акции, облигации, другой ценной бумаги — это уровень их востребованности и разница между ценой покупки/продажи. Чем быстрее находится покупатель и меньше спред, тем высоколиквиднее ценная бумага. Наиболее ликвидные — акции компаний, имеющих высокую доходность, устойчивость, хорошие перспективы развития. Дополнительно на показатель влияет репутация компании, мнения аналитиков, публикации в СМИ. Рынок ценных бумаг быстро реагирует на любые новости, что напрямую влияет на стоимость акций и уровень спроса на них.

Недвижимость

Рынок недвижимости обладает низкой ликвидностью. Даже при наличии покупателя на сделку уходит минимум неделя, пока документы пройдут подготовку, проверку, оформление через государственные структуры. Быстрые продажи недвижимости — редкость. При этом чем выше цена объекта, тем дольше приходится искать покупателя. Поэтому недвижимость зачастую относят к низколиквидным объектам.

Товары

Торговая ликвидность, независимо от товара, который будет продаваться или покупаться, обычно ниже, чем на рынке ценных бумаг. Любые товары необходимо доставлять покупателю, что усложняет спекулятивные процессы. Однако при появлении фьючерсов и опционов ликвидность товарных рынков растёт. Наиболее ликвидные и пользуются высоким спросом — газ, нефть, золото, кофе.

Панель приборов

Летчик ориентируется на показатели панели приборов. Сколько топлива, куда и с какой скоростью летим, отклонения приборов сразу дают о себе знать. Таким же целям служит панель приборов в бизнесе — на ней отражены все самые важные показатели, по которым руководитель управляет компанией.

После определения минимальных и целевых порогов по этим показателям, у собственника появляется некий светофор, по которому мы понимаем: нормальные результаты показывает компания или где-то мы недорабатываем.

Например, проиграв сценарии в финмодели, мы определили: конверсия в заявку на сайте должна быть минимум 5%. Но целевой показатель — 10%. Если месячная конверсия в панели приборов меньше 5%, цифра автоматически выделятся красным, если 5-10% — желтым, больше 10% — зеленым.

Фрагмент панели приборов

Фрагмент панели приборов

Вот и все. Наш путь подошел к концу, в ваших руках 3 отчета, которые собираются ответственными лицами к определенному сроку, в вашей голове знания, как читать эти отчеты и как на основе цифр из отчетов принимать управленческие решения. В компании порядок, а бизнес становится скучным — потому что всё понятно и предсказуемо.

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Записаться

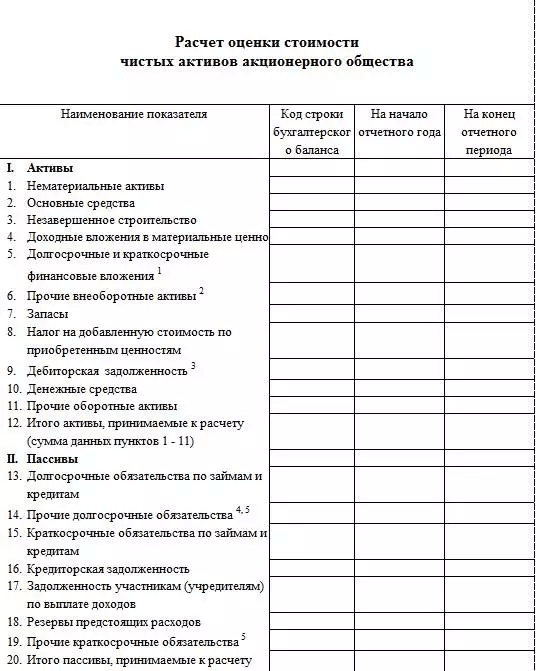

Порядок расчёта чистых активов по балансу: формула в 2021 году

Размер чистых активов рассчитывается по следующей формуле:

ЧА = (АО — ДУ — ЗА) — (ОБ — ДБП)

где:

- АО — сумма внеоборотных и оборотных средств экономического субъекта на отчётную дату;

- ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

- ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

- ОБ — сумма обязательств компании краткосрочных и долгосрочных;

- ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

Чтобы рассчитать стоимость чистых активов в балансе, строки для расчёта используют следующие:

ЧА = (строка 1600 – ДУ) – (строка 1400 + строка 1500 – ДБП)

Рассчитать размер чистых активов в бухгалтерском балансе на калькуляторе недостаточно. Расчёты и результат нужно закрепить документально. Единого бланка для отражения расчётных данных не предусмотрено. Организации могут самостоятельно разработать бланк и закрепить его в своей учётной политике либо использовать старый бланк, который был введён Приказом Минфина РФ № 10 и ФКЦБ России от 29 января 2003 года № 03-6/пз. Сейчас приказ утратил силу, но запрета на использование формы не было. В ней есть все необходимые строки.

Инициативный бухгалтерский аудит

Любая организация может устроить себе проверку самостоятельно. Как минимум, чтобы проверить бухгалтерскую отчётность и получить эффективный анализ. Результаты помогут обнаружить возможные нарушения и «слабые места» бизнеса, оптимизировать налоговую нагрузку и снизить риски санкций от контролирующих органов.

Но есть и другие причины, по которым организации обращаются к помощи аудиторов:

- Участие в тендерах и оформление банковского кредита. В обоих случаях требуется предварительное аудиторское заключение.

- Подтверждение квалификации бухгалтерии и проверка достоверности данных. Здесь за проверкой обращаются в рамках внутреннего контроля или во время замены главного бухгалтера организации.

- Привлечение инвесторов и партнёров, продажа или объединение бизнеса. В общем, в любых ситуациях, где нужно оценить платежеспособность и общее финансовое состояние компании. Аудиторское заключение подтвердит, что бизнес располагает всеми необходимыми ресурсами, и потенциальные компаньоны ничем не рискуют.

Конкретные сроки установлены только для обязательных проверок. Заключение подаётся в инспекцию ФНС

Передать документ можно вместе с годовой бухгалтерской отчётностью или отдельно от неё, но при этом важно уложиться в рамки:

- не позднее 31 декабря года, следующего за отчётным;

- не позже, чем через 10 дней после подписания.

Кроме того, компания должна занести результат в Федеральный реестр о фактах деятельности юрлиц. На этой ей отводится три рабочих дня после подписания заключения.

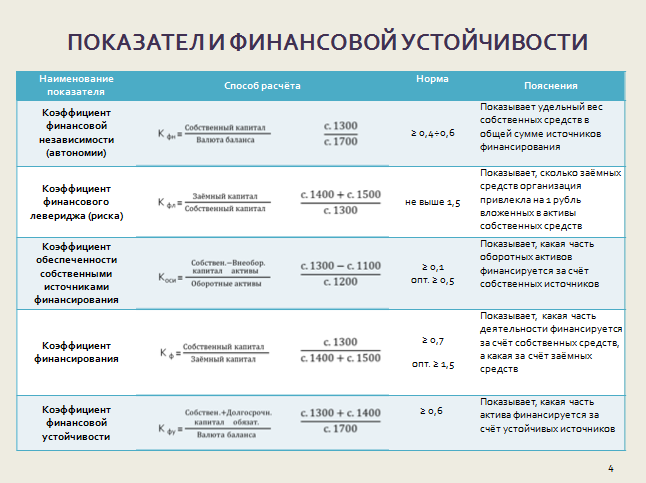

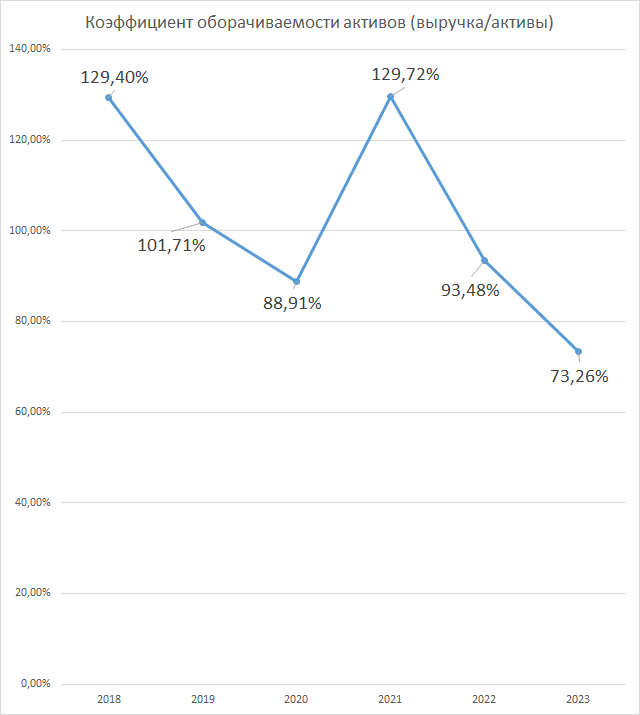

Показатели диагностики финансового состояния

Для экспресс-анализа контрагента предлагаем пять показателей. Это коэффициенты:

- автономии;

- оборачиваемости активов;

- рентабельности продаж;

- быстрой ликвидности;

- соотношения кредиторской и дебиторской задолженности.

По каким принципам мы отобрали их из целой груды финансовых показателей? По двум:

- простота расчета. Для вычислений понадобятся буквально пара цифр. Дéлите одну на другую и получаете искомое значение;

- наличие нормативов или ориентиров, на которые можно равняться. Это важный момент в трактовке найденной величины. Когда есть минимальное пороговое или среднеотраслевое значение, то проще сделать вывод о финансовом состоянии анализируемого предприятия.

Почему мы решили, что всего пять цифр смогут дать комплексную характеристику бизнеса? Потому что в набор включаются коэффициенты, отражающие:

- структуру капитала и размер долговых обязательств;

- эффективность использования активов и уровень генерируемой ими доходности;

- прибыльность основных и прочих видов деятельности;

- достаточность средств для покрытия текущих долгов;

- сложившуюся систему расчетов с контрагентами.

Согласитесь, этого вполне достаточно, чтобы составить общее впечатление о надежности будущего партнера.

Давайте разбираться с методикой вычисления каждого показателя и тем, о чем говорит его значение. Сразу условимся: в формулах сначала приводятся названия строк бухгалтерской отчетности, а затем их номера, чтобы скорее отыскать нужное число. В номере – четыре цифры. Если он начинается с 1, то это баланс. Если с 2, то отчет о финансовых результатах.

Теорию подкрепим расчетной практикой. Выберем две компании из одной сферы деятельности – производство лекарственных средств. Это будут ООО «Верофарм» и ОАО «Синтез». Величины из отчетности покажем в миллионах рублей.

Экспресс-диагностика финансового состояния: когда пригодится

Есть такое понятие «должная осмотрительность при выборе контрагента». Не описывается нормативными регламентами, зато диктуется жизненной необходимостью. Смысл сводится к выбору из числа потенциальных поставщиков и покупателей надежного

экономического субъекта, а не конторы-однодневки.

На кону – не только своевременная поставка материальных ценностей, оказание услуг или оплата по счетам. Это еще и возможные доначисления по НДС и налогу на прибыль. Так будет, если налоговики признают компанию-партнера по сделке номинальной, а не реальной. Далее последует обвинение в получении необоснованной налоговой выгоды. В итоге финансово пострадает сама организация. Ей в вину предъявят непроявление той самой должной осмотрительности. Судебная практика по данному правонарушению столь обширна, что ее нельзя признать редкой и случайной.

Поверьте, результат стоит усилий. Практика показывает: суды принимают как доказательство должной осмотрительности не только факты запроса разных бумажек у потенциального бизнес-партнера. Не последнюю роль в вынесении решений играют оценка имущественной состоятельности, платежеспособности и рентабельности, которые проводились компанией в отношении будущего поставщика или покупателя.

Вот адреса нескольких сайтов, где размещается бухгалтерская отчетность компаний:

- http://e-disclosure.ru/;

- https://www.audit-it.ru/buh_otchet/;

- https://zachestnyibiznes.ru/.

Давайте посмотрим, какую информацию можно извлечь из баланса и отчета о финансовых результатах, даже если вы не на «короткой ноге» со всеми этими строками и цифрами.