Что такое балансовая прибыль и зачем её контролировать

Балансовая прибыль предприятия — это заработок до вычета налога. Она состоит из:

- Прибыли от продажи товаров и услуг, которая рассчитывается по формуле: Доход от реализации − Себестоимость − НДС и акцизы − Расходы на управление и реализацию.

- Прибыли от продажи недвижимости, акций и других ценных бумаг, транспортных средств, которая рассчитывается по формуле: Доход от реализации − Остаток расходов на покупку − Затраты на транспортировку или демонтаж.

- Процентов по вкладам, погашенной дебиторки и прочих поступлений, не относящихся к первым двум группам. Чтобы рассчитать прибыль, суммируем доход и отнимаем расходы (например, стоимость обслуживания банковского счета).

Балансовую прибыль обычно считают за 3, 6, 9 и 12 месяцев. Она показывает:

- насколько выгодными были сделки за каждый период;

- в каком состоянии ваш бизнес. Небольшой минус за квартал — это не страшно, но если ситуация повторяется несколько кварталов подряд, в долгосрочной перспективе вы работаете в убыток.

Балансовая прибыль предприятия — это составляющая ежегодного балансового отчета, поэтому ООО считают ее в обязательном порядке. Для ИП контроль этого показателя — дело добровольное, но мы рекомендуем им не пренебрегать, чтобы не пропустить «тревожные звоночки».

Пример:

Рассчитаем балансовую прибыль ООО «Незабудка» (название изменено, бухгалтерский баланс настоящий).

Считаем чистую прибыль от продажи товаров по формуле:

Выручка — Расходы по обычной деятельности = 4 710 000 — 4 390 000 = 320 000 рублей.

Чистую прибыль от прочих операций рассчитываем так:

Прочие доходы — Прочие расходы = 0 — 42 000 = — 42 000 рублей.

Суммируем полученные цифры и получаем балансовую прибыль ООО за 2020 год:

320 000 — 42 000 = 278 000 рублей.

Как видим из бухгалтерского баланса, доходы и расходы фирмы исчисляются в миллионах. Прибыль на их фоне небольшая, что может свидетельствовать о низкой рентабельности бизнеса. Что такое рентабельность и как ее рассчитать — расскажем дальше.

Как узнать больше об управлении финансами в бизнесе

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В Skillbox Media есть статья о прибыли, где разобраны особенности каждого вида.

- Если вы только начали знакомиться с финансовыми показателями бизнеса — прочитайте статью о рентабельности. В ней мы рассказали, какие бывают виды рентабельности, как рассчитывать и анализировать эти показатели. Также в Skillbox Media есть отдельные статьи о рентабельности продаж, рентабельности продукции и рентабельности собственного капитала.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. Прочитайте материал о финансовом менеджменте, чтобы понять, как он устроен в компаниях.

- За дебиторской задолженностью в компании может следить финансовый менеджер. Это перспективная профессия, позволяющая зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат анализировать запасы и задолженности, составлять финансовые модели, оценивать бизнес и многому другому.

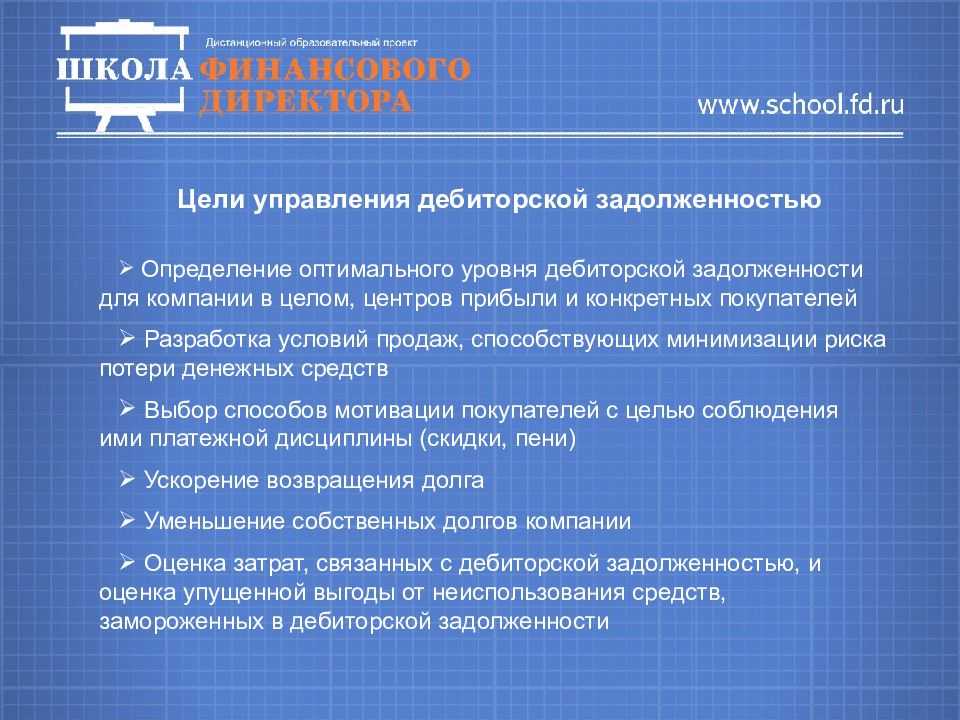

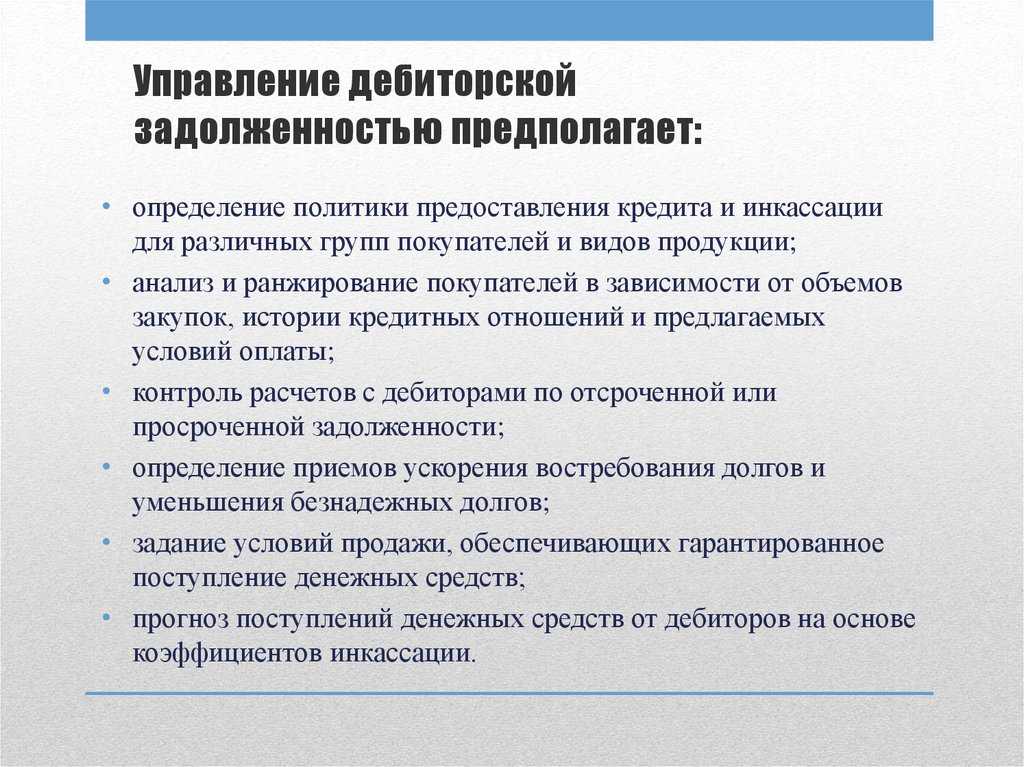

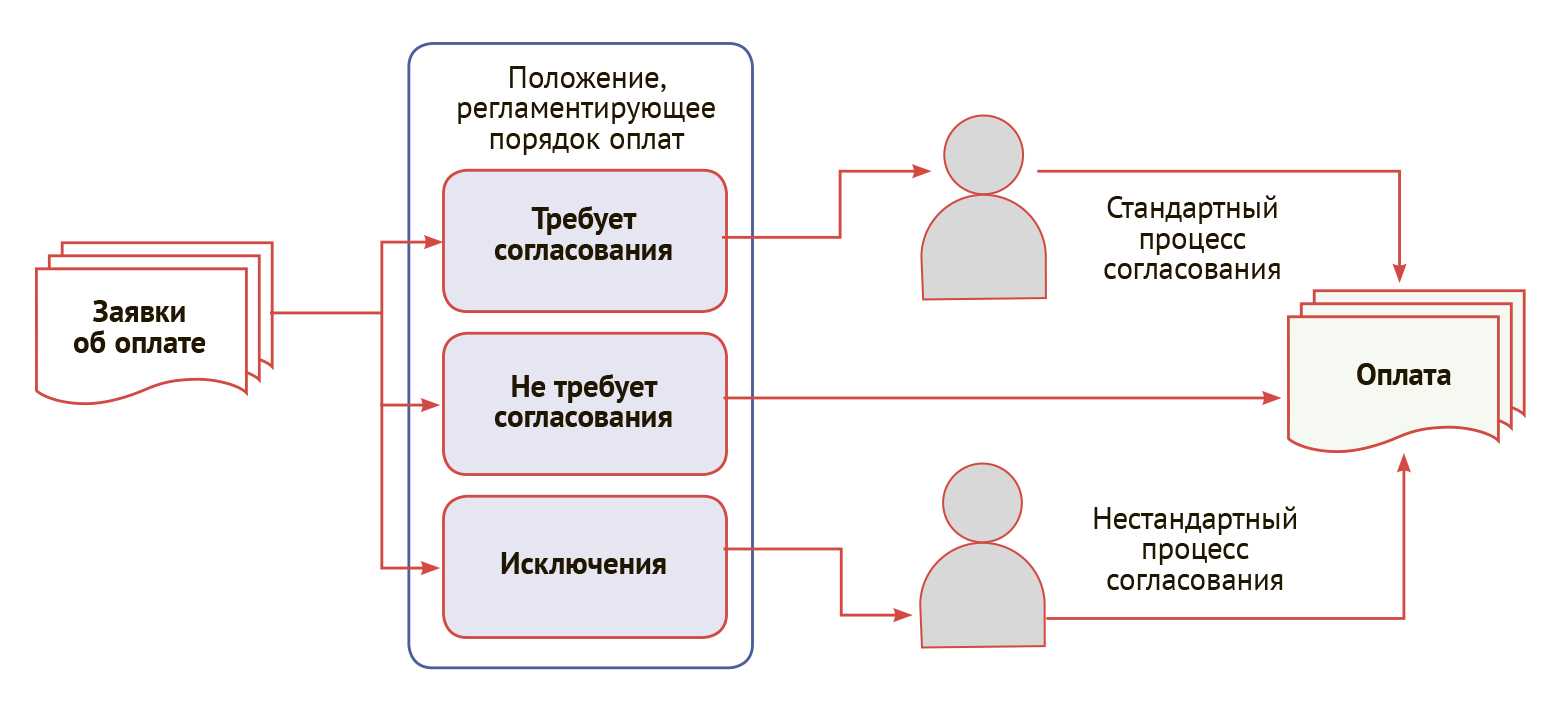

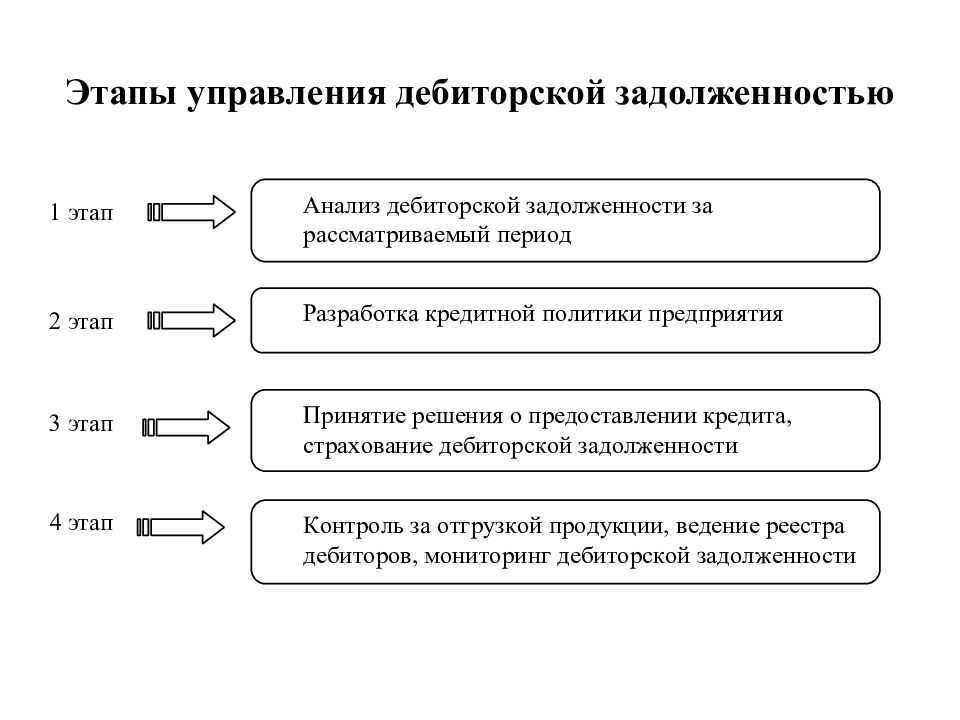

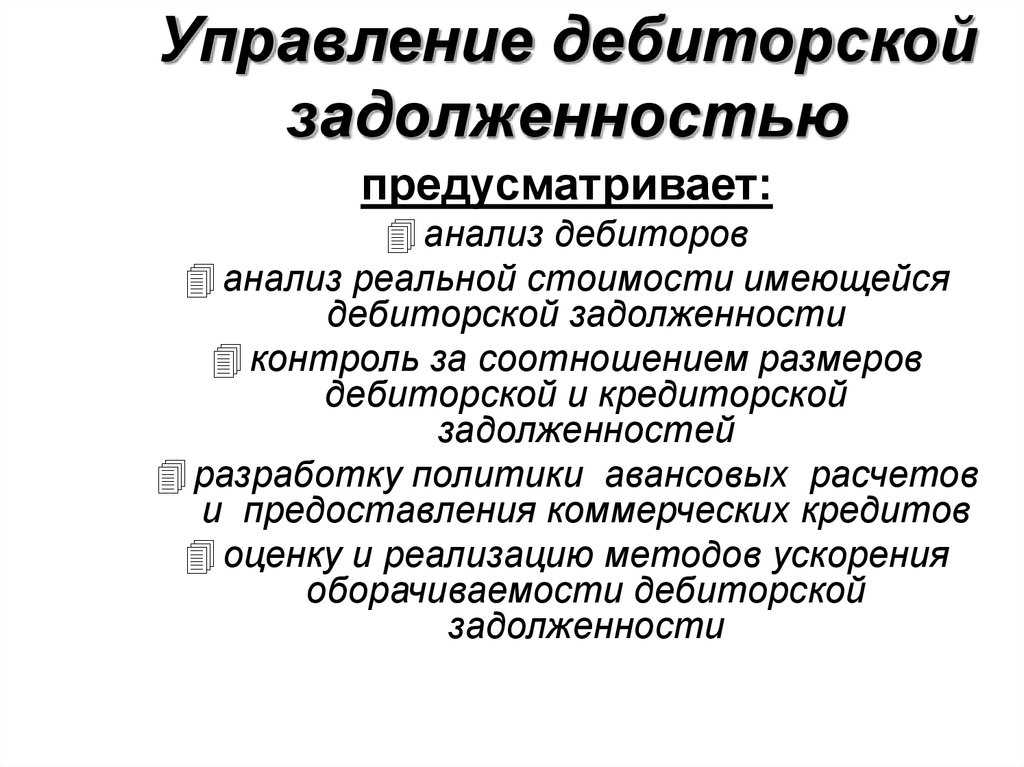

Обеспечение своевременной оплаты дебиторской задолженности

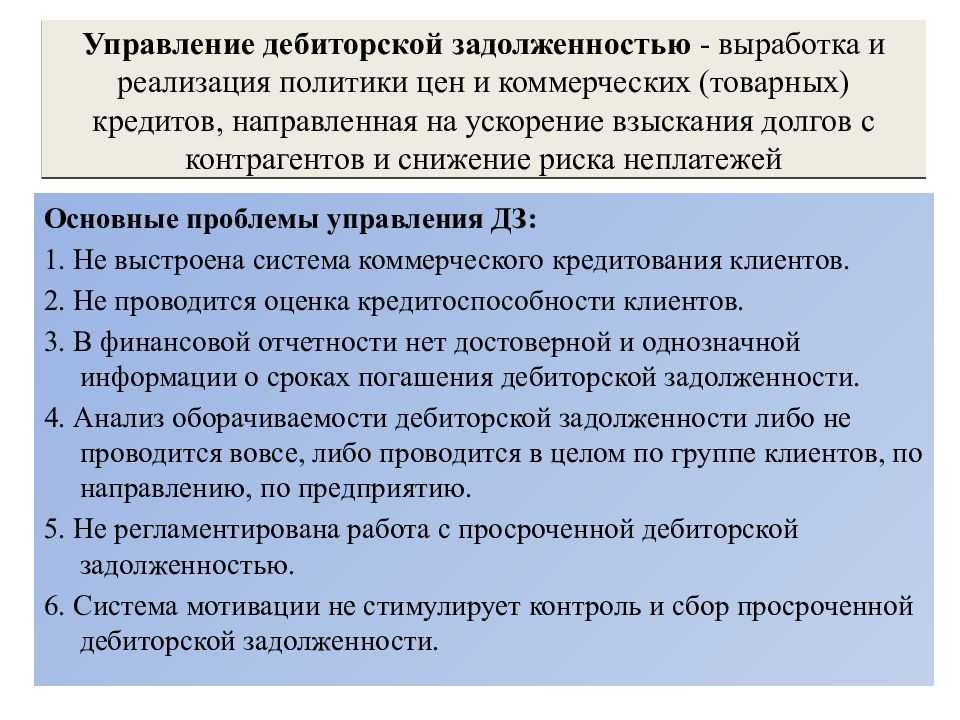

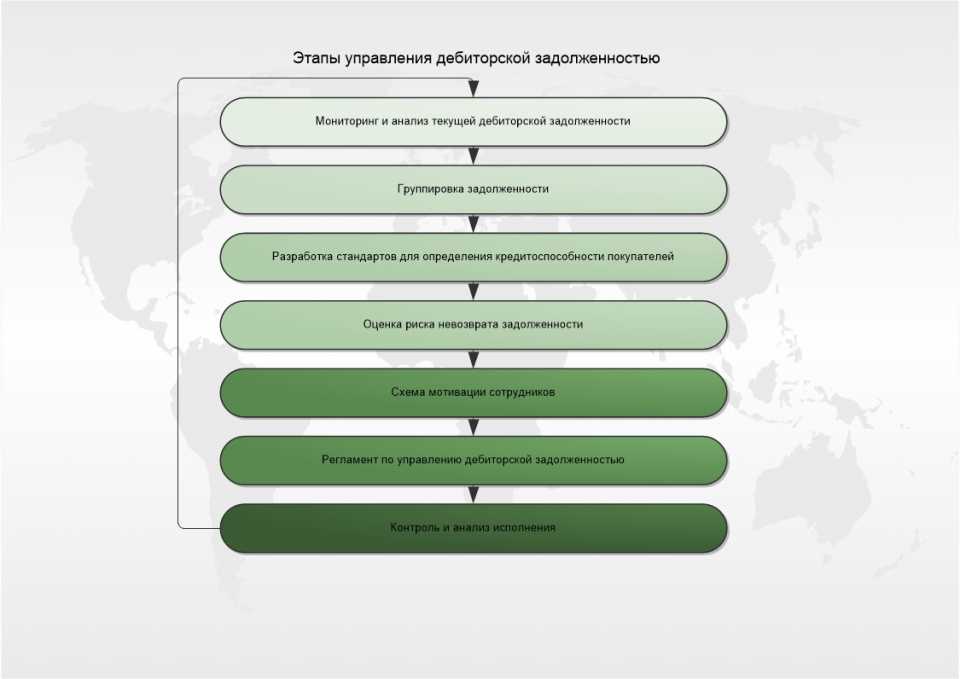

Одним из важных факторов повышения коэффициента ликвидности компании является своевременная оплата дебиторской задолженности. Для обеспечения этого необходимо разработать эффективную стратегию управления дебиторской задолженностью.

Первым шагом может быть анализ дебиторской задолженности, который поможет выявить наиболее затянутые платежи и установить причины задержек.

Вторым шагом может быть мониторинг исполнения контрактов и учет финансовых рисков при заключении новых сделок.

Третьим шагом может быть создание гибких условий оплаты для клиентов с хорошей кредитной историей, что поможет повысить клиентскую лояльность.

Четвертым шагом может быть использование специальных программ для управления дебиторской задолженностью, которые помогают автоматизировать процесс мониторинга и своевременного уведомления о просрочках платежей.

Все эти шаги помогут компании обеспечить своевременную оплату дебиторской задолженности и повысить ее коэффициент ликвидности.

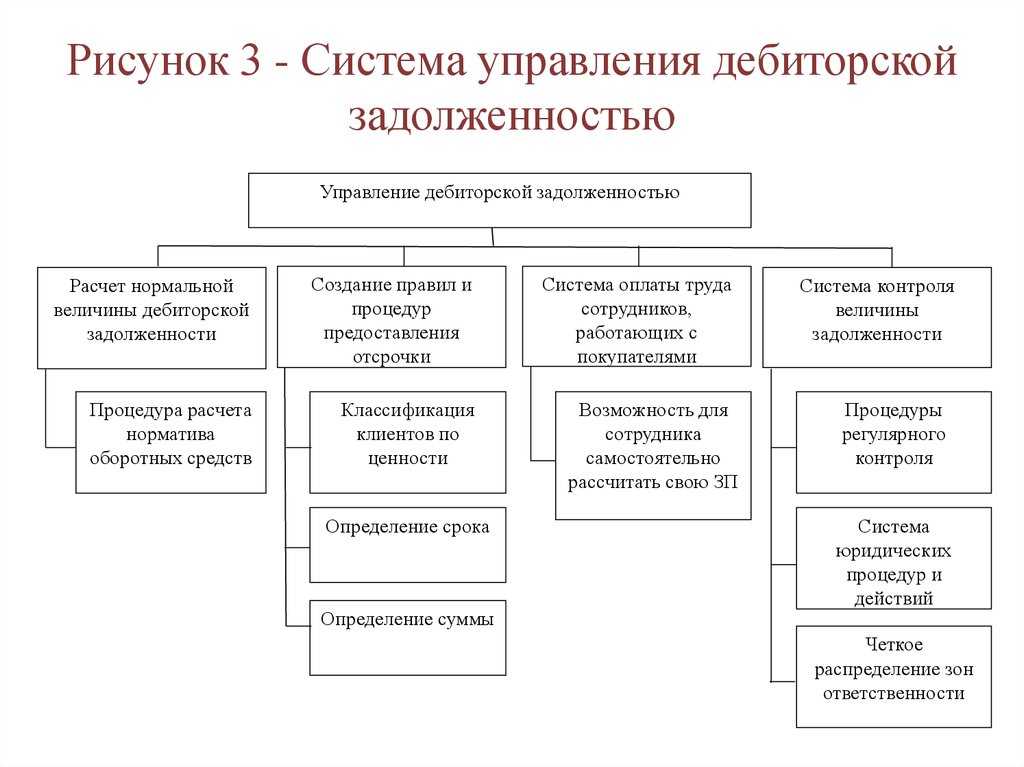

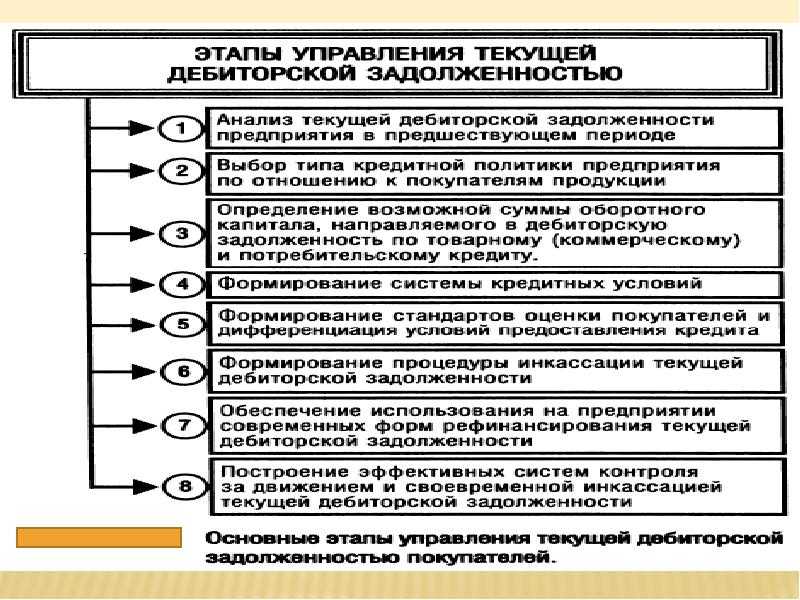

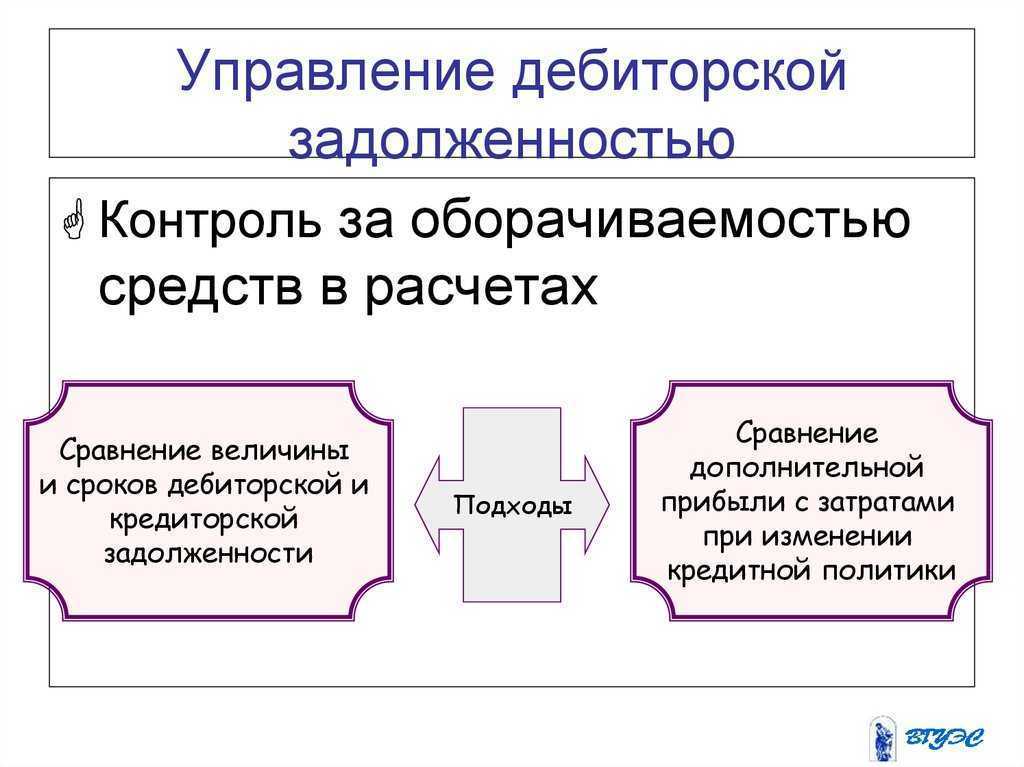

Как повысить качество и ликвидность

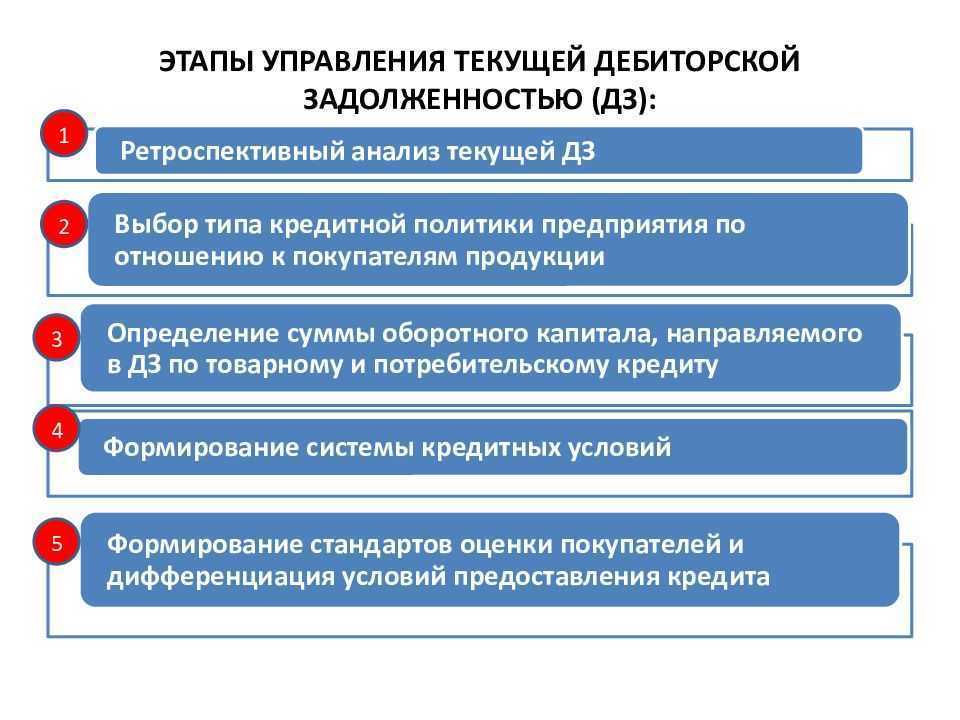

В целом управление дебиторской задолженностью должно приводить к достижению ее оптимального размера и оптимальной ликвидности, но обычно встречается ситуация, когда стремятся повысить ликвидность, сохранив объем.

Действовать можно по нескольким фронтам:

-

Предупреждать риски (детальная проработка договоров, условий сотрудничества).

-

Контролировать взаиморасчеты, оплаты, добиваться проведения просроченных платежей.

-

Анализировать результаты.

-

Корректировать кредитную политику.

Как можно работать с рисками

1.Прописать в договоре

-

неустойки (штрафы, пени), возможность удержания имущества должника и другие карательные меры в случае неуплаты;

-

особые условия перехода права собственности на продукт: переход только в момент оплаты (чтобы при банкротстве контрагента можно было вернуть не оплаченное им свое имущество);

-

правила корректировки условий сотрудничества (цен / гарантийных сроков / сроков отсрочки платежей и т.п.) в случае изменения условий рынка;

-

возможность расторжения договора в одностороннем порядке в случае неисполнения второй стороной условий этого договора;

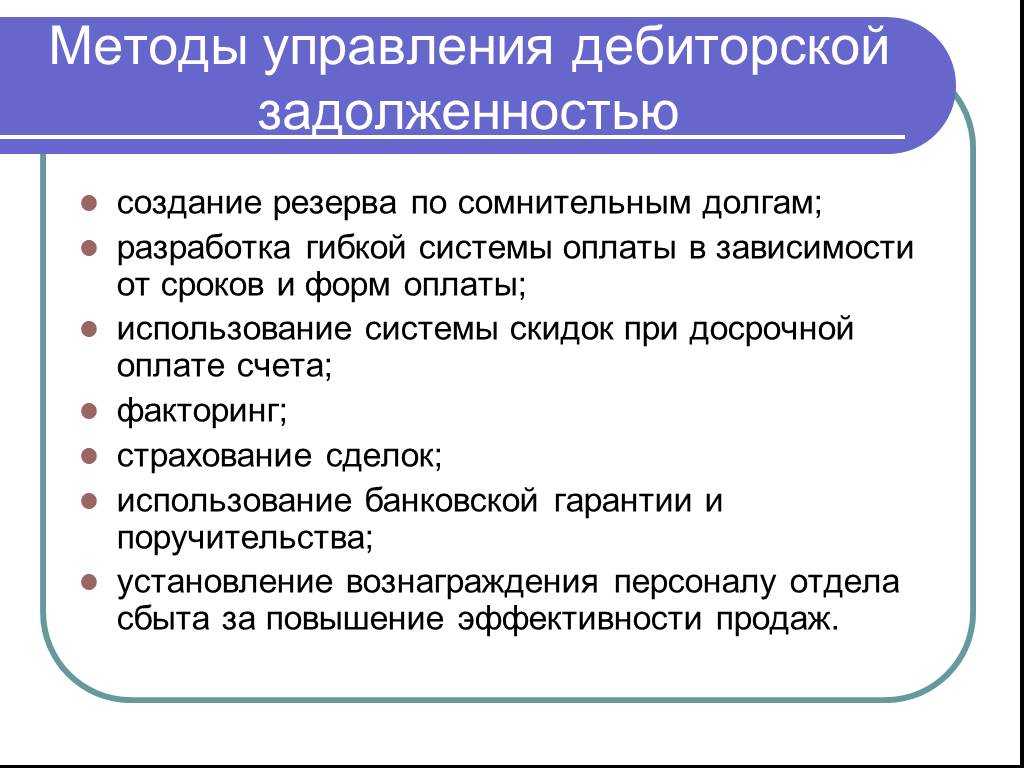

2. Создать резервный фонд на сумму сомнительных долгов;

-

Использовать дифференцированный подход к ценообразованию: сделать работу по предоплате или оплате при получении значительно более выгодной для потребителей, чем в кредит.

-

Если возможно, брать с контрагентов депозиты.

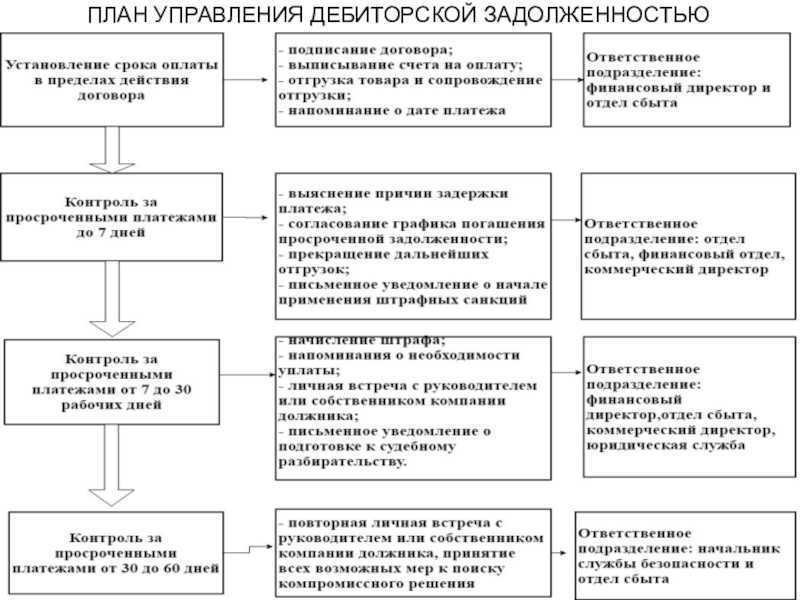

Как получать платежи в срок и возвращать сомнительные долги

-

Назначать ответственных за соблюдение контрагентами сроков оплаты.

-

Создать должностные инструкции (пошаговые алгоритмы, как добиваться проведения платежей в срок, что делать, если контрагент просрочил платеж).

-

Ежемесячно сверять взаиморасчеты.

-

В первую очередь работать над погашением наиболее крупных и сомнительных задолженностей.

-

Регулярно требовать провести просроченные платежи.

-

Запрашивать гарантийные письма от должников, которые говорят, что не могут оплатить сейчас, но обещают это сделать потом.

-

Предоставлять скидки за досрочное погашение просроченных задолженностей, реструктурировать долги.

-

Если задолженность не получается взыскать без суда, обращаться в суд (для этого подготовить подтверждающие долг документы — акт сверки, подписанный обеими сторонами, и признание должником задолженности в письменной форме — и исковое заявление).

Для корректной оценки процессов по дебиторской задолженности отличным вариантом будет — проведение комплексной автоматизации финансовых процессов компании. Таким образом, вы будете работать только со своевременной и достоверной информацией, а благодаря единой слаженно выстроенной системе повысится удобство контроля и ведения управленческого учета по всем процессам предприятия.

Показатели анализа дебиторской и кредиторской задолженности

В процессе проведения анализа дебиторской задолженности рассчитываются показатели:

— средняя дебиторская задолженность;

— оборачиваемость дебиторской задолженности;

— период погашения дебиторской задолженности (чем больше срок просрочки, тем выше срок ее непогашения);

— доля дебиторской задолженности в текущих активах;

— доля сомнительной дебиторской задолженности (характеризует «качество» дебиторской задолженности, тенденция к его росту свидетельствует о снижении ликвидности).

Для оценки оборачиваемости кредиторской задолженности рассчитывается следующая группа показателей:

— средняя кредиторская задолженность;

— оборачиваемость кредиторской задолженности;

— период погашения кредиторской задолженности.

Результаты анализа, по мнению автора «позволяют оценить платежеспособность, финансовую устойчивость, кредитоспособность организации; обосновано предположить, какие статьи задолженности могут быть рассмотрены с точки зрения возможности их сокращения».

Дебиторка в бухгалтерской отчетности

Дебиторская задолженность (ДЗ) – это сумма долгов, которые причитаются предприятию от его контрагентов, таких как покупатели, заказчики и поставщики. В бухгалтерской отчетности ДЗ отражается в активе баланса и включает в себя задолженности за товары, работы, услуги, авансы выданные и переплаты по налогам и сборам.

Анализ ДЗ позволяет оценить финансовое состояние предприятия, его платежеспособность и ликвидность. В процессе анализа исследуются такие показатели, как оборачиваемость ДЗ, средний срок погашения долгов, доля просроченной задолженности и другие.

Управление ДЗ включает в себя контроль за своевременным получением платежей от контрагентов, оптимизацию сроков оплаты и взыскание просроченных долгов. Эффективное управление ДЗ помогает снизить риски неплатежей, улучшить финансовые показатели предприятия и укрепить его репутацию на рынке.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Анализ дебиторской задолженности предприятия на примере

Основные показатели, которые определяет анализ:

- динамика;

- состав задолженности;

- сроки.

В случае с дебиторской задолженностью следует обратить особое внимание на факторы, выявляющие:

- недостатчи;

- неоправданные затраты;

- несвоевременного погашения счётов заказчиками.

Теперь рассмотрим на примере проведение анализа дебиторской задолженности предприятия ООО «Компания» за 2021 год.

Анализ структуры и динамики дебиторской задолженности

Для начала покажем структурный анализ динамики дебиторской задолженности за отчётный период:

Таблица 2

Результаты: Исходя из данных, задолженность ООО «Компания» на конец отчётного периода снизилась на 1 836 933 рублей по сравнению с началом года.

Наибольший удельный вес дебиторской задолженности составляет пункт о расчётах с заказчиками — более 60% на начало периода и более 78% — на конец. Увеличилась и доля по авансовым расчётам — почти на 1%.

А вот расчёт по НДС сократил дебиторскую задолженность на конец года на 19 989 рублей, несмотря на то, что доля по данному показателю увеличилась на конец периода на 1,2%. Расчёты по соцстрахованию увеличились под конец года на 11 715 рублей. По данным на конец года, показатели имели положительную динамику.

Анализ дебиторской задолженности — причины образования

Когда мы определили общую картину дебиторской задолженности, следует выяснить откуда она образовалась, какие суммы и в какие сроки возникли. Для этого следует провести анализ состава дебиторской задолженности.

1. Анализ ДЗ с поставщиками за 2021 год.

Дебиторская задолженность образуется в момент между оплатой поставщику и отгрузкой товара или оказанием услуги. Срок этого периода может варьироваться от нескольких дней до нескольких месяцев — все зависит от того, какие условия прописаны в договоре.

Связь между выданными авансами с дебиторами и расчёты с поставщиками следующая:

- если поставщик получил аванс за предстоящую работу, то в балансе компании образуется дебиторская задолженность поставщика перед предприятием, она погасится после того, как товар будет доставлен.

- если поставщик сначала поставил товар, то возникает кредиторская задолженность, которая сохраняется до оплаты.

Суммы и сроки задолженности приведём в виде таблицы:

Таблица 3

Данные таблицы показывают, что на конец 2021 года дебиторская задолженность составила 20 203 рублей. По срокам вся сумма должна быть погашена до 30 дней. Это объясняется тем, что услуги связи и коммунальные услуги оказываются после внесения предоплаты. А поставка сырья осуществляется в течение 30 дней после внесения предоплаты.

2. Анализ ДЗ с заказчиками

Данные первой таблицы показывают, что наибольший удельный вес составляет долг, связанный с продажей товаров и услуг компании.

Такая задолженность обычно возникает в период между оказанием услуг и оплаты заказчиком проделанной работы. Подтверждающим документом в этом случае будет накладная или акт выполненных работ. Сроки оплаты также прописываются в договоре.

Для проведения анализа движения дебиторской задолженности, сформируем таблицу, которая покажет состояние ДЗ:

| Заказчик | Номер счёта | Состав счёта | Реализация | Дата | Сумма оплаты | Дата | ДЗ | Долг по сроку |

|---|---|---|---|---|---|---|---|---|

| ООО «Мебель» | №301 от 16.01.2021 | 180 302 | 180 302 | 03.03.2021 | 90 151 | 10.03.2021 | 90 151 | 2 месяца |

| ООО «Дом» | №302 от 12.02.2021 | 60 206 | 60 206 | 20.03.2021 | 30 103 | 20.03.2021 | 30 103 | два месяца |

| ООО «Магазин мебели» | №506 от 4.07.2021 | 45 450 | 45 450 | 12.08.2021 | 45 450 | 12.08.2021 | нет | |

| ИП Иванов | №537 от 13.08.2021 | 56 233 | 56 233 | 10.09.2021 | 56 233 | 1 месяц | ||

| ИП Петров | №601 от 23.09.2021 | 47 502 | 47 502 | 30.10.2021 | 23 751 | 30.10.2021 | 23 751 | 10 дней |

| Итого: | 389 693 | 389 693 | 189 455 | 200 238 |

Исходя из данных, представленных в таблице, видно, что дебиторская задолженность на конец периода составила 200 238 рублей. Долг образовался у ООО «Мебель» на сумму 90 151 рубль. Поставка продукции была выполнена 3 марта на полную сумму, а на счёт поступили лишь половина средств. Сумма дебиторской задолженности составила 90 151 рублей.

Аналогичная ситуация, наблюдалась во время сделки с ИП Петров и ООО «Дом», правда срок задолженности первой составил до одного месяца, а у второго — до двух месяцев. ИП Иванов оплатил работы на 56 233 только через месяц после их выполнения.

Данная таблица составляется на основании договора между заказчиком и исполнителем. Оценка сроков задолженности даёт основания компании взыскать «дебиторку».

Отметим, что просроченная задолженность возникает при невыполнении контрагентами обязательств, прописанных в договоре.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента. Более подробно про расчет коэффициента текущей ликвидности предприятия и отрасли читайте в статье «Коэффициент текущей ликвидности предприятия (Current Ratio). Формула. Норматив».

Коэффициент быстрой ликвидности (аналог: срочная ликвидность) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2.

Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где:

Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

где:

Куп – коэффициент утраты платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Что такое дебиторская задолженность

Она представляет собой разрыв между предоставлением услуг / продажи товара и моментом поступления средств на расчётный счёт предприятия. Иными словами, это задолженность юридических или физических лиц предприятию за реализованные услуги, товары или работы.

Бухгалтеры учитывают дебиторский долг в отчёте в качестве прибыли, несмотря на то, что данный актив ещё не поступил на расчётный счёт компании. Поэтому контроль такого фактора необходим, поскольку он напрямую сказывается на состоянии активов предприятия.

Структура дебиторской задолженности

Структура дебиторской задолженности (ДЗ) разнообразна. Она подразделяется по видам и реализации.

Если говорить о видах финансовой дебиторской задолженности, то её разделяют на:

- текущую и долгосрочную;

- связанную и несвязанную с реализацией производимого продукта или услуги;

- и по другим признакам.

Что касается определения ДЗ исходя из реализации, то есть:

- связанная с реализацией (денежный долг, задолженность в виде векселей или возникшая на условиях коммерческого кредита);

- не связанная с реализацией.

Исходя из этого можно определить основные пункты, которые влияют на образование ДЗ:

- долг по авансам поставщикам, входящий в счёт предстоящих поставок;

- долг компаний-покупателей по расчётам за товары или услуги;

- переплата налогов;

- расчёты по входному НДС;

- долг по расчётам с юридическими или физическими лицами, которые должны компенсировать ущерб.

Это основные варианты дебиторской задолженности, однако список довольно обширный, и каждая компания должна самостоятельно определять для себя возможные пункты ДЗ, которые в дальнейшем помогут с анализом.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Проводки для учета дебиторской задолженности

Для учета дебиторской задолженности используются следующие проводки:

-

при продаже товаров или оказании услуг: Дт 62 “Расчеты с покупателями и заказчиками” Кт 90 “Продажи” – на сумму выручки от продажи товаров или услуг;

-

при получении аванса от покупателя: Дт 51 “Расчетный счет” Кт 62 “Расчеты с покупателями и заказчиками” субсчет “Авансы полученные” – на сумму полученного аванса;

-

при оплате поставщику за товары или услуги: Дт 60 “Расчеты с поставщиками и подрядчиками” Кт счета 51 “Расчетный счет” – на сумму оплаты поставщику;

-

при списании просроченной дебиторской задолженности: Дт 91 “Прочие доходы и расходы” Кт 62 “Расчеты с покупателями и заказчиками” – на сумму списанной задолженности.