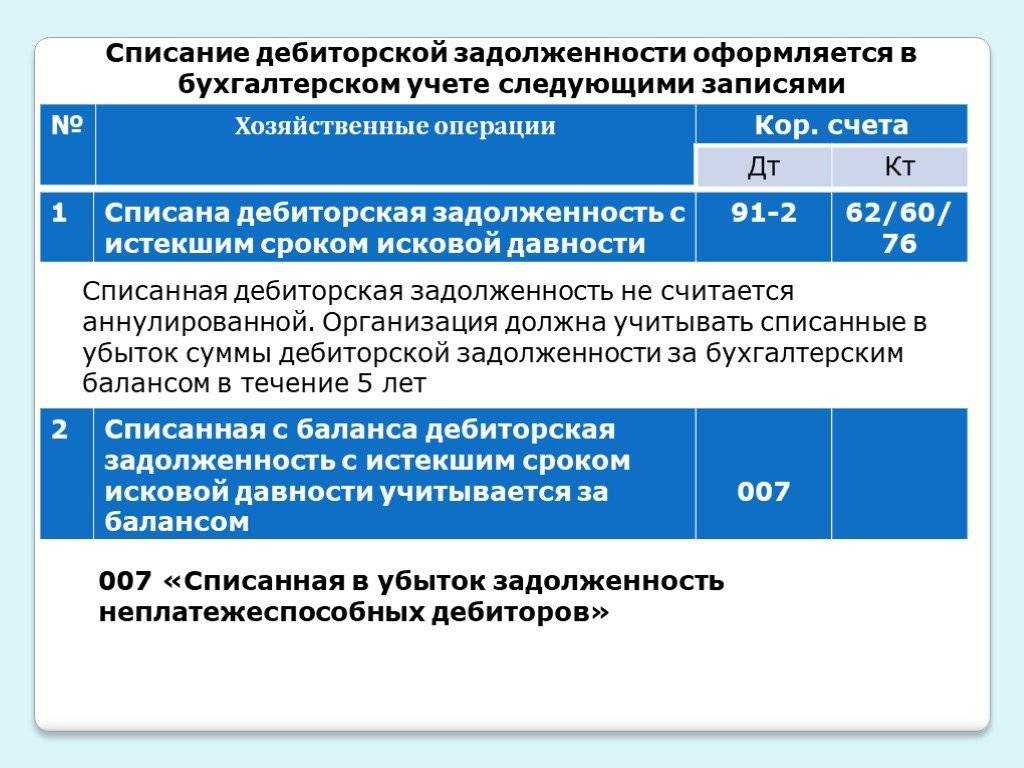

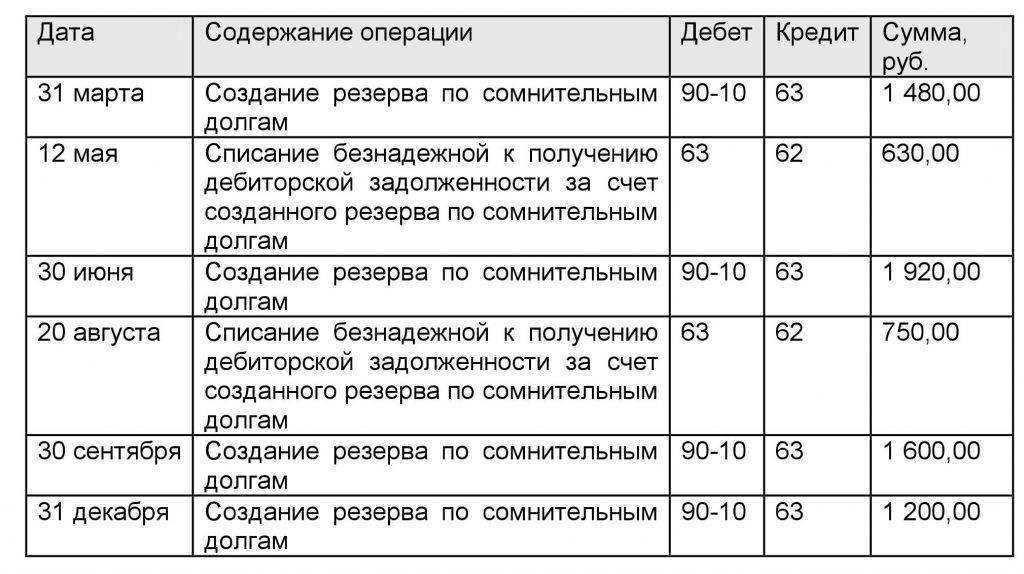

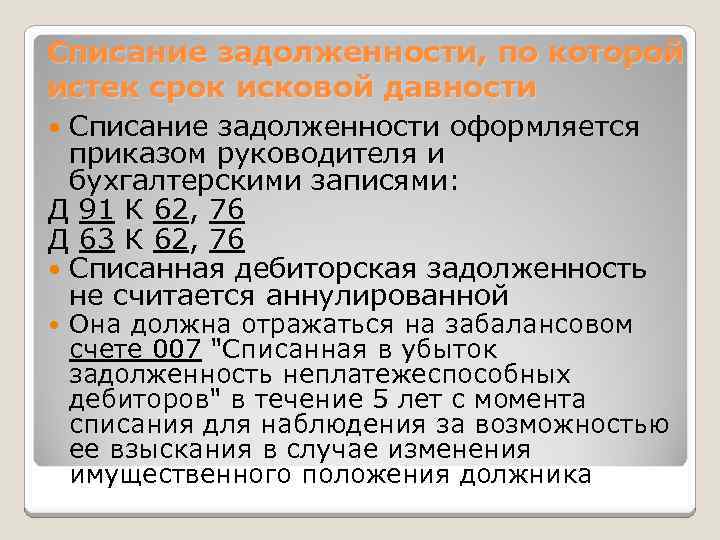

Бухгалтерский учёт списания дебиторской задолженности

Если у контрагента есть и кредиторская, и дебиторская задолженность, необходимо провести взаиморасчёт для выявления суммы списания.

Отслеживание и фиксацию срока исковой давности производят в таких документах, как:

- акты выполненных работ и товарно-транспортные накладные, подтверждающие взаимодействие;

- акты сверок;

- письменные и электронные обращения с призывами и ответами о погашении долга;

- платёжно-расчётные документы.

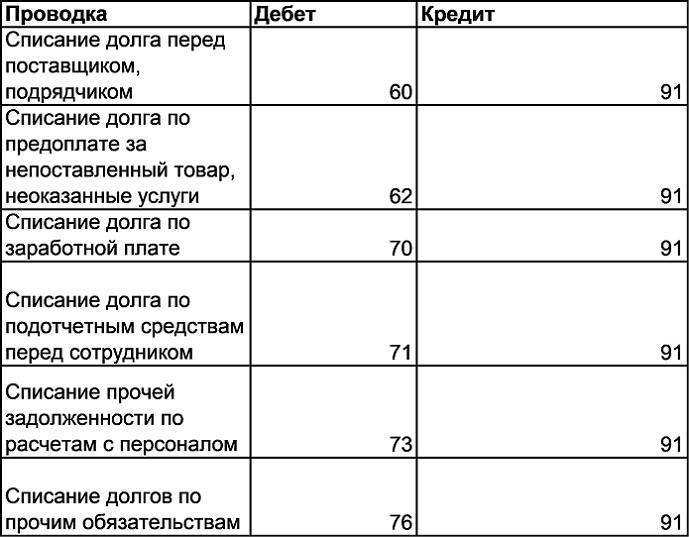

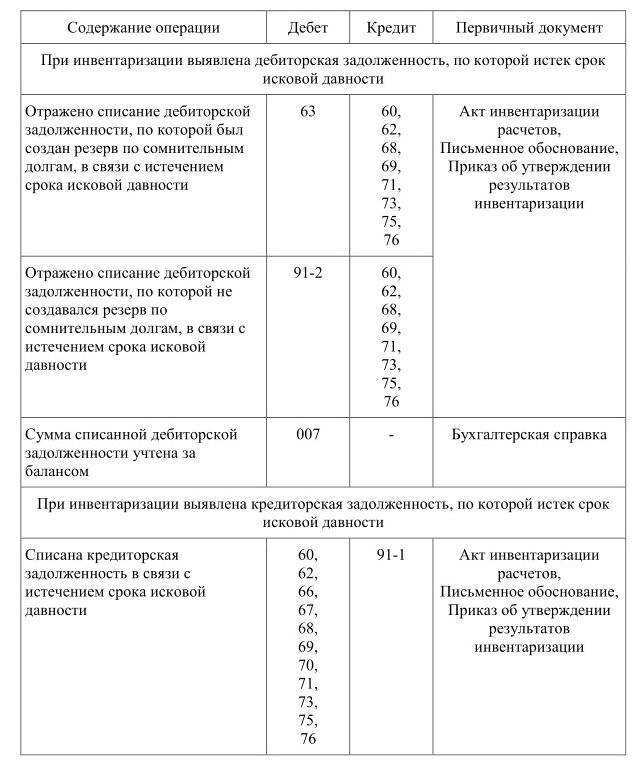

Формирование проводки бухгалтерского учёта зависит от источника списания, и формируется по следующим формам:

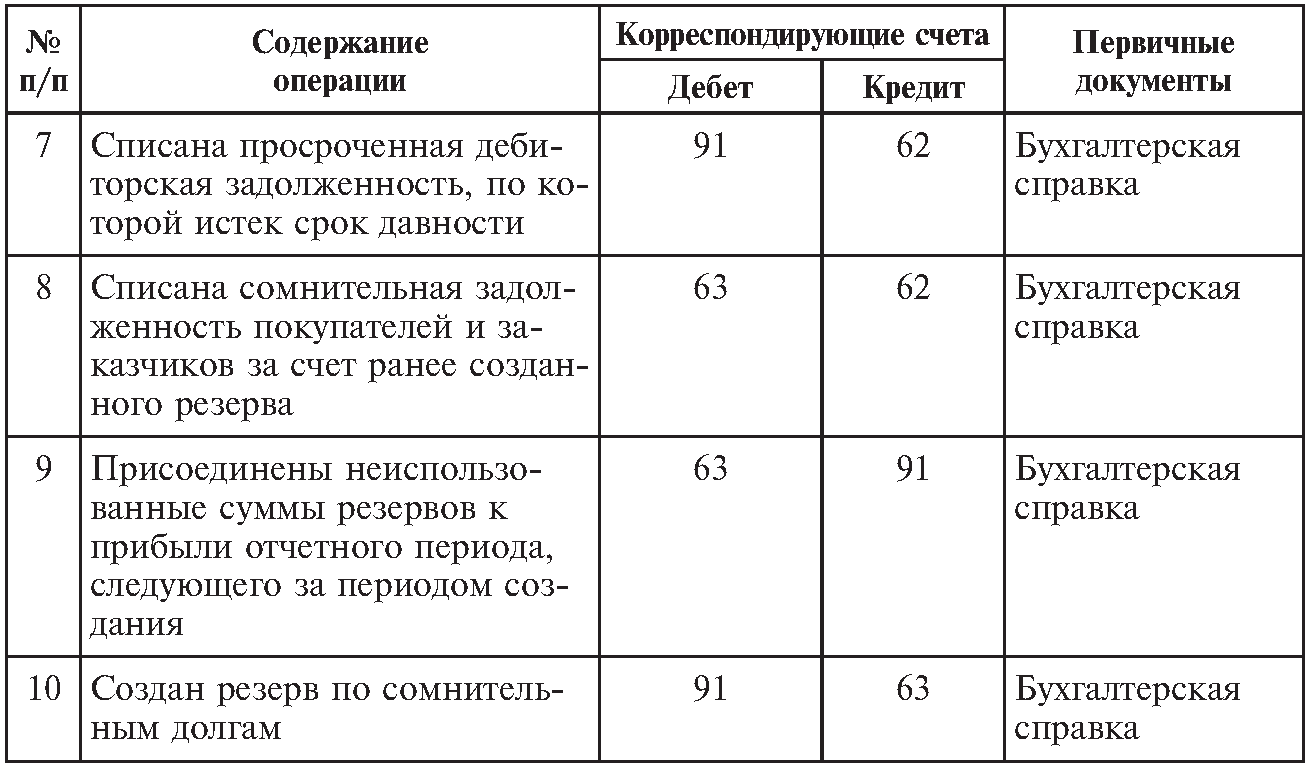

- резерв по сомнительным долгам — Дт63 Кт60, Кт62, Кт76;

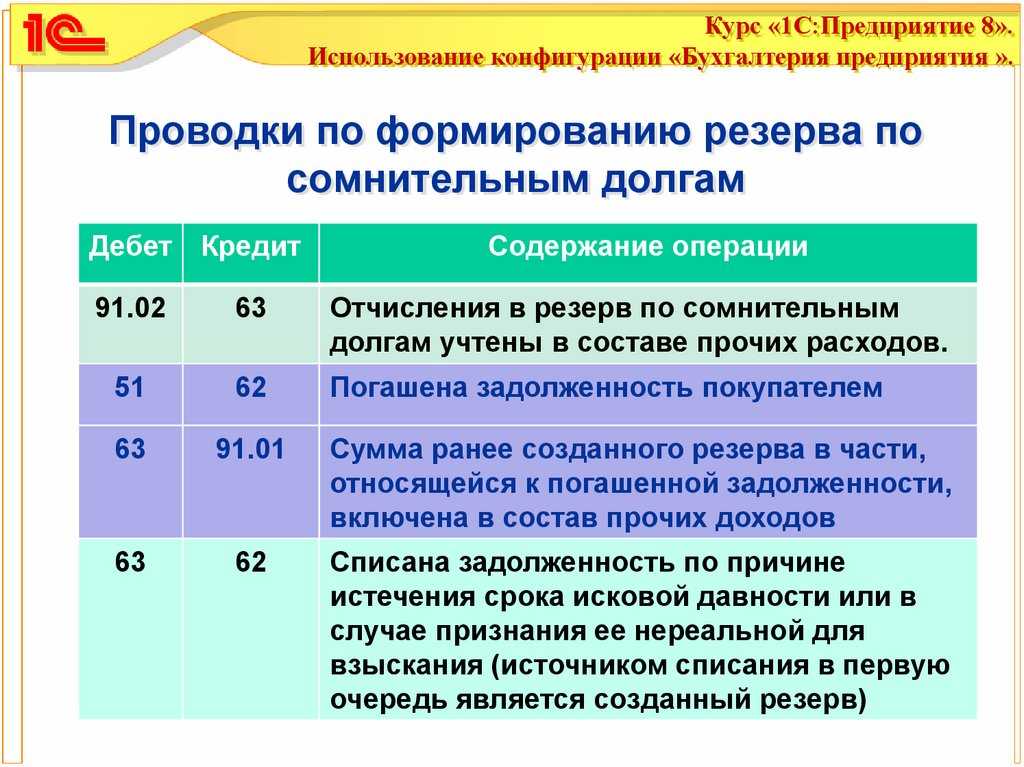

- прочие расходы — Дт 91-2 Кт60, Кт62, Дт76;

- списание за счёт чистой прибыли — Дт 84.

Значение дебиторской и кредиторской задолженности для компании

Дебиторская задолженность представляет собой сумму денежных средств, которую должны предприятию его клиенты. Это может быть кредит, предоставленный покупателю на определенный срок, или просто долг, которым они обязаны погасить после получения товара или услуги. Компания должна вести учет дебиторской задолженности и следить за соблюдением сроков погашения.

Если клиент не погашает свой долг в срок, то компания обычно отправляет ему напоминание об уплате. После истечения срока дебиторская задолженность становится просроченной и компания имеет право взыскать долг с судебной помощью. Однако перед проведением судебных действий компания может попытаться урегулировать спор в досудебном порядке.

Кредиторская задолженность, в свою очередь, представляет собой средства, которые компания должна своим поставщикам. На счету кредиторская задолженность формируется в результате получения товаров или услуг на условиях отсрочки платежа. Компания обязана погасить свои долги в срок, чтобы не нарушать законные права поставщиков.

Списание дебиторской и кредиторской задолженности следует проводить с соблюдением бухгалтерских правил и требований. В случае списания дебиторской задолженности, компания должна иметь достаточные основания — например, истекший срок исковой давности или устранение рисков невозврата долга. Списание кредиторской задолженности происходит, когда компания оплачивает свои долги кредиторам.

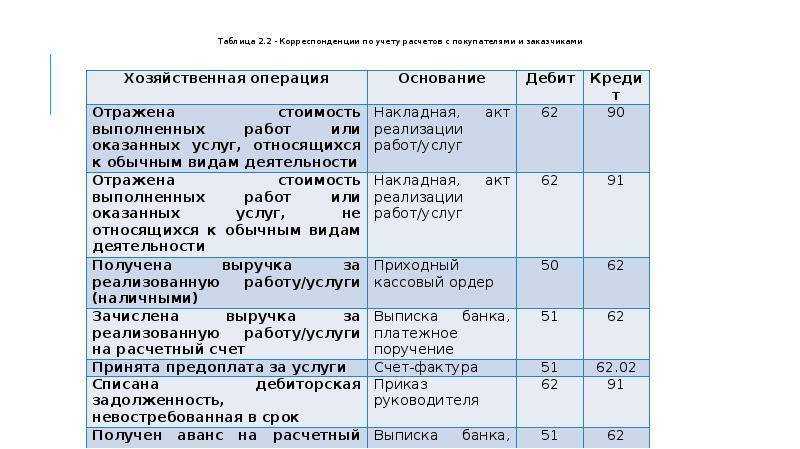

Списание дебиторской и кредиторской задолженности в бухгалтерском учете производится с помощью специальных проводок. Дебиторская задолженность списывается на счет 60 «Расходы на списание дебиторской задолженности», а кредиторская задолженность списывается на счет кредиторов. При списании дебиторской задолженности рекомендуется вести учет налоговых рисков и выполнять все налоговые обязательства в соответствии с законодательством.

Выводы:

- Задолженность важна для компании, так как она отражает долги клиентов и поставщиков;

- Дебиторская задолженность — это сумма, должная компании клиентами, а кредиторская задолженность — сумма, которую компания должна поставщикам;

- Сроки погашения задолженности важны для поддержания финансовой стабильности предприятия;

- Списание задолженности должно быть основано на бухгалтерских правилах и законных основаниях;

- Списание дебиторской задолженности может быть произведено, если истек срок исковой давности или устранены риски невозврата долга;

- Списание кредиторской задолженности происходит при оплате долга кредиторам компании;

- Списание дебиторской и кредиторской задолженности требует правильных бухгалтерских проводок;

- Списать дебиторскую задолженность следует на счет кт60 «Расходы на списание дебиторской задолженности».

Признание и учет сомнительной дебиторской задолженности по доходам

Сомнительной дебиторской задолженностью является задолженность, не исполненная должником (плательщиком) в срок и не соответствующая критериям признания актива (п. 11 ФСБУ «Доходы», п. 35 ФСБУ «Финансовые инструменты»).

Основаниями для признания дебиторской задолженности сомнительной могут являться, например:

-

невозможность установления местонахождения должника;

-

должник находится на стадии ликвидации или банкротства;

-

у должника отсутствует имущество и иные ценности, на которые может быть обращено взыскание;

-

дебитор участвует в качестве должника в исполнительном производстве или в судебных спорах по аналогичным делам;

-

проводится розыск должника и др.

Обратите внимание, в случае, когда для признания дебиторской задолженности сомнительной есть все основания, но по ней истекли сроки исковой давности, то такая задолженность считается безнадежной к взысканию. Согласно пункту 11 ФСБУ «Доходы», сомнительная задолженность корректируется с формированием резерва по сомнительной задолженности

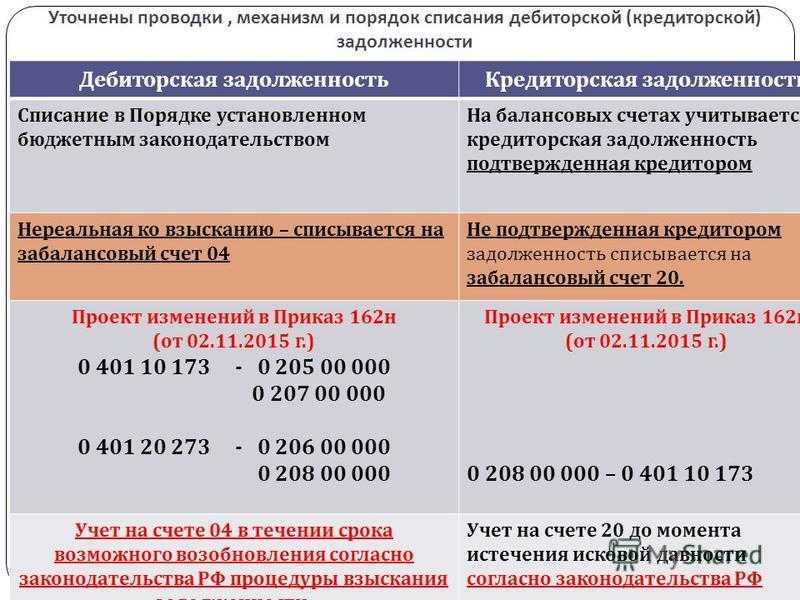

При этом учет сомнительной задолженности осуществляется субъектом учета на забалансовых счетах утвержденного им Рабочего плана счетов

Согласно пункту 11 ФСБУ «Доходы», сомнительная задолженность корректируется с формированием резерва по сомнительной задолженности. При этом учет сомнительной задолженности осуществляется субъектом учета на забалансовых счетах утвержденного им Рабочего плана счетов.

Сомнительная задолженность неплатежеспособных дебиторов с момента принятия комиссией учреждения по поступлению и выбытию активов решения о выбытии с балансового учета отражается на забалансовом счете 04 «Сомнительная задолженность» (п. 339 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

В бухгалтерском (бюджетном) учете учреждений выбытие с балансового учета дебиторской задолженности по доходам, признанной в соответствии с законодательством РФ нереальной к взысканию, сомнительной дебиторской задолженностью, отражается по дебету счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам», 0 207 00 000 «Расчеты по кредитам, займам (ссудам)», 0 210 05 000 «Расчеты с прочими дебиторами» и 0 209 00 000 «Расчеты по ущербу и иным доходам» с одновременным отражением списанной дебиторской задолженности на забалансовом счете 04 «Сомнительная задолженность» (п.п. 94, 102, 110, 152 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

Согласно пункту 339 Инструкции № 157н, сомнительная дебиторская задолженность на счете 04 учитывается в течение срока возможного возобновления процедуры взыскания:

-

до изменения имущественного положения должника;

-

до поступления денежных средств в погашение задолженности неплатежеспособных дебиторов;

-

до исполнения (прекращения) задолженности иным способом, не противоречащим законодательству.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение сомнительной задолженности, учитываемой на счете 04, суммы на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений списываются с забалансового учета и принимаются к учету на соответствующие балансовые счета учета расчетов по поступлениям.

В бухгалтерском (бюджетном) учете учреждений выбытие с забалансового учета сомнительной дебиторской задолженности по доходам и ее восстановление на балансовом учете отражаются по кредиту счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» и дебету соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам», 0 207 00 000 «Расчеты по кредитам, займам (ссудам)», 0 210 05 000 «Расчеты с прочими дебиторами» и 0 209 00 000 «Расчеты по ущербу и иным доходам» с одновременным списанием восстановленной задолженности с забалансового счета 04 «Сомнительная задолженность» (п.п. 94, 109 Инструкции № 174н, п.п. 97, 112 Инструкции № 183н, п. 86 Инструкции № 162н).

Прекращение признания (выбытие) с балансового (забалансового) учета сомнительной дебиторской задолженности осуществляется на основании решения комиссии субъекта учета по поступлению и выбытию активов при наличии документов, подтверждающих неопределенность относительно получения экономических выгод или полезного потенциала в обозримом будущем (п. 11 ФСБУ «Доходы», п. 35 ФСБУ «Финансовые инструменты»).

Как происходит списание дебиторского долга

По закону нашей страны срок давности по подаче иска составляет тридцать шесть месяцев. Просроченный дебит с вышедшим сроком подачи иска переводится на убыток предприятия. Обязательство, которое нельзя изъять с должника, может до окончания срока исковой давности быть списано, тем не менее, весь перечень разрешений до конца не установлен законом РФ.

Время исковой давности отчисляется по окончанию сроков выполнения обязанностей по договору или с того периода, когда кредитор может предъявлять требования к должнику к исполнению его обязательств.

Невозможность исполнить обязанности перед кредитором устанавливается в таких обстоятельствах:

- ликвидация на юридическом уровне заимодавца. В соответствии со статьей No49 российского законодательства, права фирмы заканчиваются со времени появления пометки об ее выписки из единого государственного реестра юристов;

- при присутствии официального решения от государственной организации.

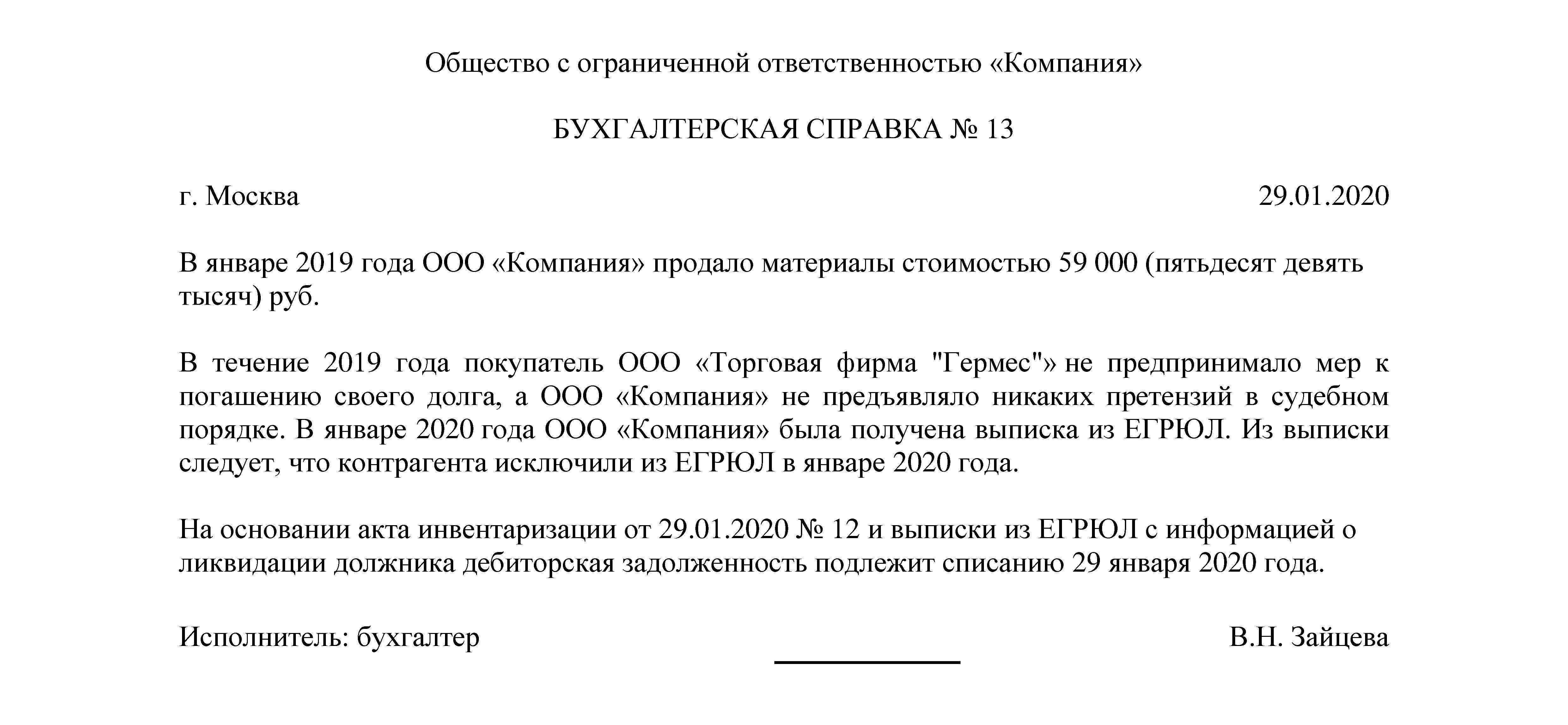

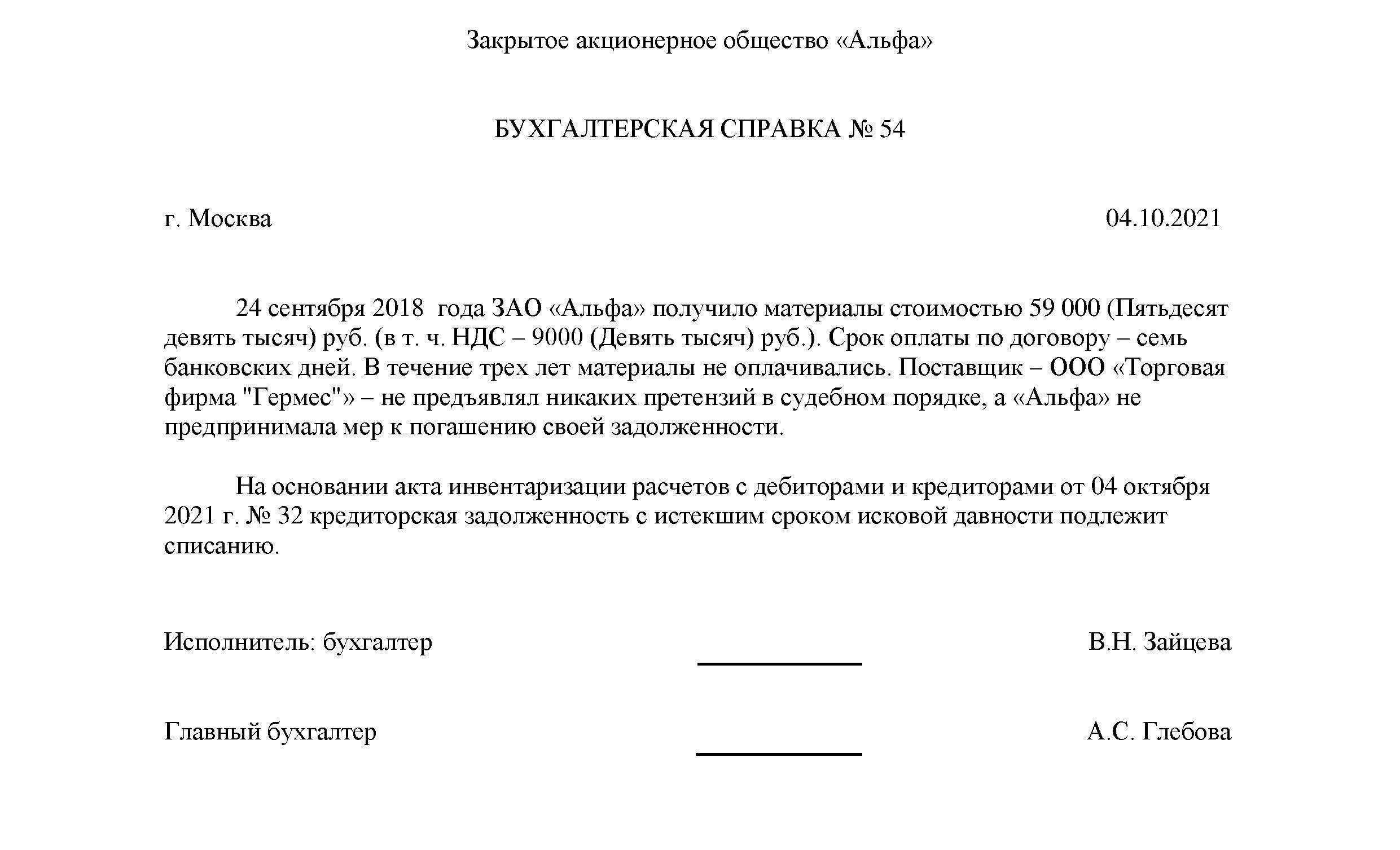

Какие нужно собрать документы, чтобы оформить списание долга

Чтобы списать дебиторскую задолженность необходимо написать приказ об описи имущества, а его конечные итоги обозначить в специальной форме. После этого руководитель предприятия выдает распоряжение о ликвидации долга на основании предоставленных документов.

В этом приказе должна, предоставлена информация о размере долга, по какой причине он стал безнадежным, дата проверки и непосредственно описание всей ситуации.

Приказ о списание дебиторской задолженности.

Налоговая организация, как правило, очень тщательно проверяет такого рода долги. Поэтому, рекомендовано при подаче акта описи имущества, приложить следующие документы: накладные, различные договора, акты всех сверок, а также акты предоставления услуг.

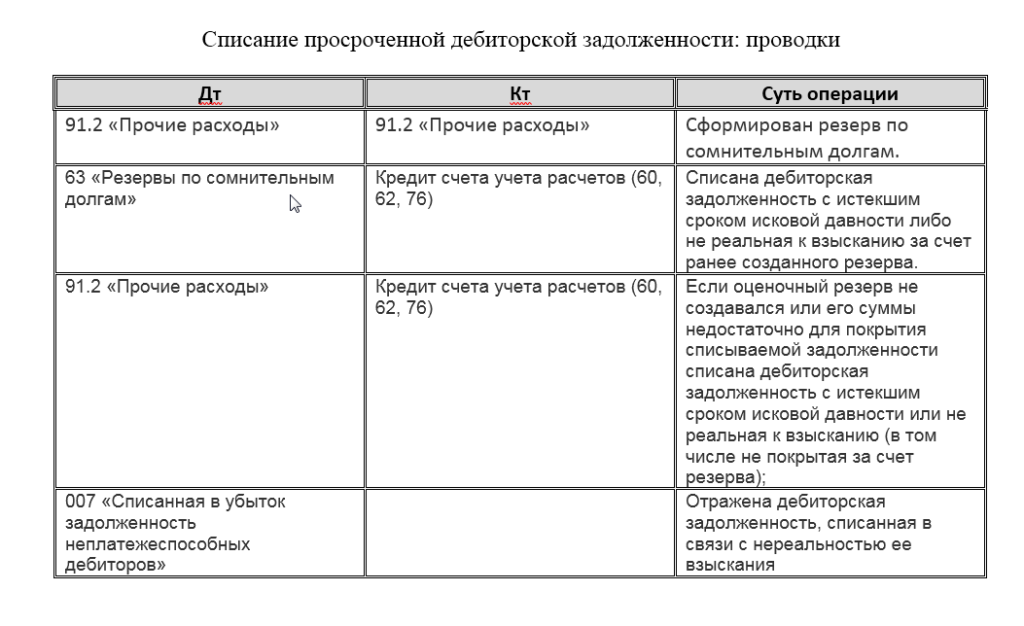

Как занести дебиторскую задолженность в бух учет

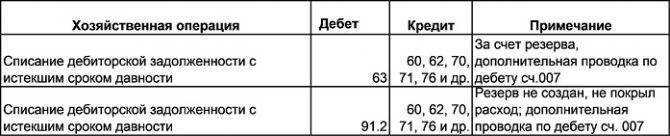

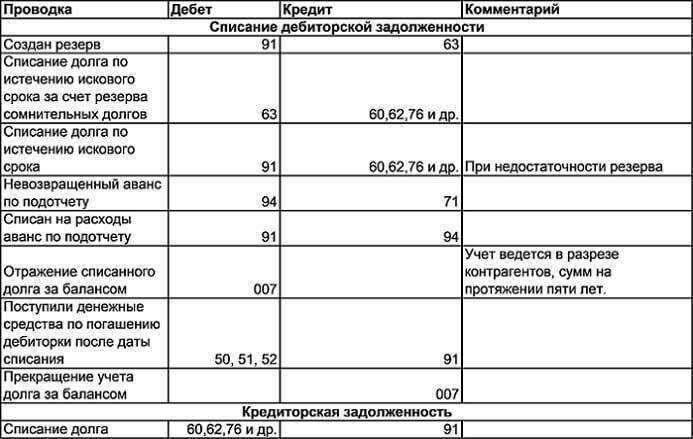

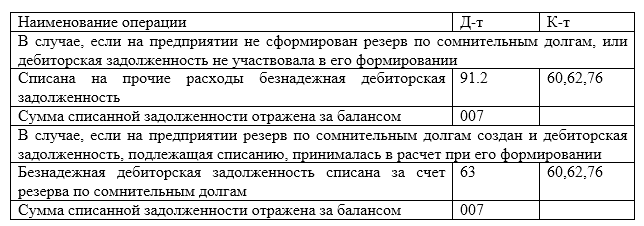

Порядок списания долга в бух учете компании зависит в первую очередь от того, существует ли резервный счет по сомнительным долгам. Если он у компании имеется, то в бух учете производится такая запись: Дт 63 – списание долга за счет существующего резерва.

Если сумма намного больше резервного счета, то эту разницу перечисляют на счет других расходов: Дт 91.

Если у организации нет резерва, то составляется такая проводка:

Дт 91. Кт 62 – произведено списание невозможных к получению средств в расходы;

Дт 007 – списанная ранее сумма учтена в баланс.

Как происходит списание долга в налоговом учете

Списать нереальный к получению дебит в расходы могут фирмы, ведущие подсчет налога на прибыль с помощью начисления. Претендовать на списание долга не имеют право плательщики ЕНВД, индивидуальные предприниматели, а также те кто использует упрощенную систему налогообложения.

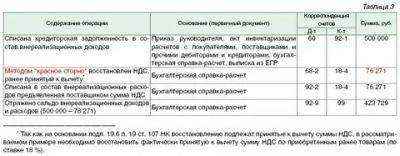

Если компания заплатила авансовый взнос поставщику, а после этого долг был признан безнадежным, то компания должна восстановить принятый к вычету НДС. Если организация решила признать долговое обязательство физ лица безнадежным и произвести ликвидацию задолженности с его списанием на расходы, необходимо перевести с общей суммы долга налог для физических лиц.

В том случае, если НДС был не уплачен, а долг нужно списать, можно взять некую сумму задолженности и оплатить НДС, перечислив эти деньги в данную службу.

Как списать задолженность НДС

При списании, сумму долга, включая НДС, отражают в нереализованных расходах. Налоговое законодательство не требует при списании такого долга учитывать отдельно задолженность по НДС. На примере, суть такого дела можно отразить так: поставщик отгрузил товар покупателю, а он вовремя не смог перечислить требуемую сумму.

Что такое безнадежная дебиторская задолженность, узнаете из этого видео:

В бухгалтерском учете учитывается вся расходная сумма, включая НДС. Так как во время отгрузки товара налог был перечислен поставщику, поэтому дополнительных расходов по НДС в данном случае не возникает.

Существующие основания для списания

Списывать долг организации можно по следующим основаниям:

- истек срок исковой давности (более трех лет с момента наступления просрочки);

- ликвидация кредитора как юридической структуры;

- смерть займодавца (если он является физическим лицом);

- форс-мажорные обстоятельства, в результате которых снимается ответственность как с должника, так и с кредитора;

- составление акта в бюджетной организации, согласно которому должник не в состоянии произвести оплату по своим обязательствам перед кредитором.

Основания для списания долга

Только в этих случаях задолженность считается безнадежной и подлежит списанию.

Справка! Если организация кредитора перестала существовать (по собственной инициативе или в связи с решением налоговой инспекции), включать КЗ в доходы следует в том периоде, когда произошло исключение из ЕГРЮЛ.

Работа с кредиторской задолженностью на предприятии

Так как кредиторская задолженность – это временно незакрытые обязательства, основной этап работы с ней предполагает ее оплату. Но, помимо этого, в компаниях ведут работу и собственно с самой задолженностью – проводятся анализ, инвентаризация и списание.

Анализ

На этом этапе выявляется, сколько всего должна фирма своим контрагентам, какие виды задолженности у нее есть и в каких пропорциях.

В ходе проведения анализа кредиторской задолженности учитываются:

- вид и срок погашения,

- состав и структура задолженности,

- доля каждого вида в общей сумме долга,

- условия погашения согласно договорам,

- оценка выполнения оплаты в соответствии с планом,

- разработка мер по дальнейшему погашению долгов.

В начале анализа происходит распределение по видам исходя из данных бухгалтерского учета. Выделяют:

- долги поставщикам – суммируются кредитовые остатки по счетам 60, 76;

- налоговые – суммируются остатки по счетам 68, 69;

- банковские – по сальдо на счетах 66, 67;

- прочие – подотчетным лицам, сотрудникам, прочим мелким кредиторам, исходя из кредитового сальдо по счетам 71, 73, 75.

Затем рассчитывается доля каждого вида задолженности в общей ее сумме:

Пример: общая кредиторская задолженность ООО «Лабиринт» равна 300 000 рублей. Долги по налогам 10 000, поставщикам – 200 000 рублей, по банковским кредитам — 90 000 рублей.

Расчет доли в общей задолженности будет такой:

- налоговая – 10 000/300 000 *100% = 3,3%

- поставщикам – 200 000/300 000 * 100% = 66,7%

- банковская – 90 000/300 000 * 100% = 30%

Далее изучаются условия договоров с поставщиками – принимая во внимание наступление последствий несвоевременного погашения, а также степень ответственности, согласно действующему законодательству. Исходя из этого, выставляются приоритеты, чтобы составить график очередности платежей

То есть, выделяется важная задолженность – например, та, по которой компании «светят» крупные штрафы, и она гасится в первую очередь

Исходя из этого, выставляются приоритеты, чтобы составить график очередности платежей. То есть, выделяется важная задолженность – например, та, по которой компании «светят» крупные штрафы, и она гасится в первую очередь.

Кроме того, в ходе анализа в целом используются специальные показатели.

Коэффициент оборачиваемости задолженности – показывает, во сколько раз доходы фирмы превышают ее долги:

Средняя величина рассчитывается исходя из суммы показателей на начало и конец периода, поделенной на 2 (это нужно, потому что в балансе величины отображаются на конкретный момент времени, а выручка считается за период).

Также есть возможность рассчитать средний срок оборота кредиторской задолженности по формуле:

Он показывает, за сколько времени компания может погасить всю свою кредиторскую задолженность, если будет отдавать на это всю свою выручку.

Каких-то «нормальных» значений по этим показателям нет – их нужно сравнивать либо с прошлым периодом (коэффициент оборачиваемости должен расти), либо с конкурентами (он должен быть выше).

Инвентаризация

Исходя из требований «Закона о бухгалтерском учете», инвентаризация кредиторской задолженности проводится перед составлением баланса. Для этого создается комиссия, постоянно действующая или назначенная, согласно приказу. Мы уже писали подробную статью о том, как проводится инвентаризация.

В ходе работы выявляется текущие и просроченные долги. В выводах содержатся предложения по списанию кредиторской задолженности с истекшим сроком.

По итогу составляется акт по форме ИНВ-17, его образец выглядит так:

| «Образец заполнения акта инвентаризации кредиторской задолженности»По форме ИНВ-17 |

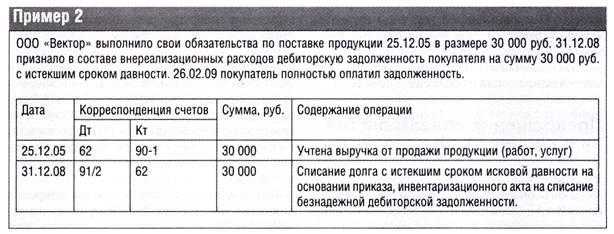

Списание кредиторской задолженности

Основанием для списания долгов могут быть два события:

- истек срок выставления исковых требований,

- компания-кредитор была ликвидирована.

Срок исковой давности равен 3-м годам, но может прерываться при взаимодействии с контрагентом, когда направлена претензия, заключено дополнительное соглашение, подписан акт сверки, направлены намерения об изменении сроков погашения задолженности.

Основанием для списания кредиторской задолженности является приказ руководителя, на основании которой бухгалтерия составляет справку с указанием наименования кредитора, документов – оснований для возникновения долга, суммы и причин списания.

Важно: в налоговом учете списанная безнадежная кредиторская задолженность является доходами и включается в категорию внереализационных. То есть, если компания может не платить по этому долгу, налоговая посчитает это доходов – и включит в расчет налога на прибыль

Проверка и проведение проводки

После того как истек срок долга, необходимо провести списание кредиторской или дебиторской задолженности в программе 1С 8.3. Для этого следует выполнить следующие шаги:

1. Проверка наличия долга

Перед списанием долга необходимо убедиться в его наличии. Для этого можно использовать следующие источники информации:

- Документы, подтверждающие долг (например, акты выполненных работ или накладные);

- Данные бухгалтерской программы, где отражены задолженности предприятия;

- Инвентаризация, которая позволяет выявить наличие долгов и задолженностей.

2. Документирование списания

После проверки истекшего долга необходимо составить документы, подтверждающие проведение списания. В качестве таких документов могут выступать следующие:

- Акт выполненных работ или оказанных услуг;

- Акт списания задолженности;

- Другие документы, предусмотренные организационной структурой предприятия.

3. Проведение корректировки

После документирования списания необходимо провести корректировку в бухгалтерии. Для этого следует выполнить следующие действия:

- В программе 1С 8.3 выбрать соответствующую операцию списания (кредиторская или дебиторская задолженность);

- Указать счета, на которых отражается задолженность и списание;

- Ввести данные о долге, его сумме и сроке;

- Провести проводку.

4. Проверка проводки

После проведения списания необходимо проверить правильность проводки. Для этого можно использовать следующие источники информации:

- Данные бухгалтерской программы, где должна отразиться проведенная проводка;

- Отчеты и расчеты, позволяющие проверить корректность списания.

5. Документирование проведенной проводки

После проверки проводки рекомендуется составить документы, подтверждающие проведение списания. В качестве таких документов могут выступать следующие:

- Акт списания задолженности;

- Другие документы, предусмотренные организационной структурой предприятия.

Таким образом, проведение списания кредиторской или дебиторской задолженности в программе 1С 8.3 является важным этапом бухгалтерского учета. Проверка наличия долга, документирование проводки и ее корректировка, а также документирование проведенной проводки — все эти шаги необходимо выполнить для правильного списания задолженности.

В какие сроки это можно провести списание

Чтобы признать дебиторскую задолженность просроченной с завершившимся исковым периодом согласно ГК РФ нужно, чтобы прошло три года. Именно этот промежуток времени отводится кредитору для того, чтобы он принял все доступные меры по получению долга.

Обязательно нужно определиться, с какого момента надо начинать исчисление периода в три года. Закреплено, что если в договоре определен период погашения обязательства, то промежуток исковой давности надо рассчитывать со следующего после него дня.

Когда же, точных дат осуществления выплат в оформленном договоре не предусмотрено, то исковая давность начинает определяться с момента объявления кредитором своих требований должнику.

Нужно помнить также о таком моменте, как прерывание периода исковой давности. Если должник перечислит частично сумму долга, либо проценты по нему, либо составит и подпишет с организацией акт сверки, то исчисление периода исковой давности переносится на следующий день после одного из перечисленных событий.

Таким образом, прерывание данного периода может происходить множество раз. Однако на уровне законов закреплен срок предельной исковой давности, какой равняется 10 лет.

Согласно ему прерывание исковой задолженности возможно, пока с момента появления обязательства не прошло 10 лет, после этого дебиторка в любом случае будет признана с истекшим срокам и ее необходимо будет снимать с баланса организации.

Внимание! Кроме этого, не стоит забывать, что снятие дебиторской задолженности надо проводить в том отчетном периоде, когда завершился срок исковой давности. Исключение ее из состава имущества по времени проведения или издания приказа на списание будет считаться неправильным

Желательно, чтобы все эти даты совпадали, поэтому нужно вести постоянное наблюдение за данной информацией.

Критерии признания задолженности безнадежной

До недавнего времени в бюджетном законодательстве отсутствовали нормы, определяющие критерии признания задолженности по платежам в бюджет безнадежной. Сейчас они закреплены в ст. 47.2 БК РФ (введена Федеральным законом от 29.12.2015 № 406‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»). Критерии таковы:

1) смерть физического лица – плательщика платежей в бюджет или объявление его умершим в порядке, установленном гражданским процессуальным законодательством РФ;

2) признание банкротом индивидуального предпринимателя – плательщика платежей в бюджет в соответствии с Федеральным законом от 26.10.2002 № 127‑ФЗ «О несостоятельности (банкротстве)» в части задолженности, не погашенной по причине недостаточности имущества должника;

3) ликвидация организации – плательщика платежей в бюджет в части задолженности, не погашенной по причине недостаточности имущества организации и (или) невозможности их погашения учредителями (участниками) указанной организации в пределах и порядке, которые установлены законодательством РФ;

4) принятие судом акта, согласно которому администратор доходов бюджета утрачивает возможность взыскания задолженности по платежам в бюджет в связи с истечением предусмотренного срока ее взыскания (срока исковой давности), в том числе вынесение судом определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании задолженности по платежам в бюджет;

5) вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа по основаниям, установленным п. 3 и 4 ч. 1 ст. 46 Федерального закона от 02.10.2007 № 229‑ФЗ «Об исполнительном производстве», если с даты образования задолженности по платежам в бюджет прошло более пяти лет, в следующих случаях:

– размер задолженности не превышает размера требований к должнику, предусмотренного законодательством РФ о несостоятельности (банкротстве) для возбуждения производства по делу о банкротстве;

– судом возвращено заявление о признании плательщика платежей в бюджет банкротом или прекращено производство по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве;

6) истечение установленного КоАП РФ срока давности исполнения постановления о назначении административного наказания при отсутствии оснований для перерыва, приостановления или продления такого срока (в отношении административных штрафов, не уплаченных в определенный срок).

Инициатором признания задолженности по платежам в бюджет безнадежной выступает администратор доходов бюджета, обладающий согласно бюджетному законодательству полномочиями по взысканию задолженности, в том числе по принятию решения о прекращении взыскания задолженности ввиду невозможности ее востребования (п. 2 ст. 160.1 БК РФ).

Порядок принятия решений о признании безнадежной к взысканию задолженности по платежам в бюджет определяется главным администратором доходов бюджета в соответствии с общими требованиями, установленными Правительством РФ (п. 4 ст. 47.2 БК РФ).

Положения ст. 47.2 БК РФ не распространяются на платежи по налогам, сборам и страховым взносам, а также на платежи, установленные таможенным законодательством.

Казенные учреждения при принятии решения о признании задолженности безнадежной к взысканию могут учитывать отдельные положения ст. 47.2 БК РФ, а также нормы гражданского законодательства (в части критериев отнесения дебиторской задолженности к безнадежной), в частности:

– ст. 196, 197 ГК РФ – истечение срока исковой давности;

– ст. 416 ГК РФ – прекращение обязательства вследствие невозможности его исполнения, если она вызвана наступившим после возникновения обязательства обстоятельством, за которое ни одна из сторон не отвечает (к примеру, при возникновении стихийных бедствий и иных чрезвычайных ситуаций);

– ст. 417 ГК РФ – прекращение обязательства на основании акта органа государственной власти или органа местного самоуправления о признании задолженности нереальной к взысканию;

– ст. 418 ГК РФ – смерть гражданина-должника;

– ст. 419 ГК РФ – ликвидация юридического лица (должника), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо.

Конкретный порядок признания дебиторской задолженности безнадежной казенное учреждение вправе закрепить в учетной политике исходя из требований действующего законодательства РФ и правовых актов вышестоящего органа власти (местного самоуправления).