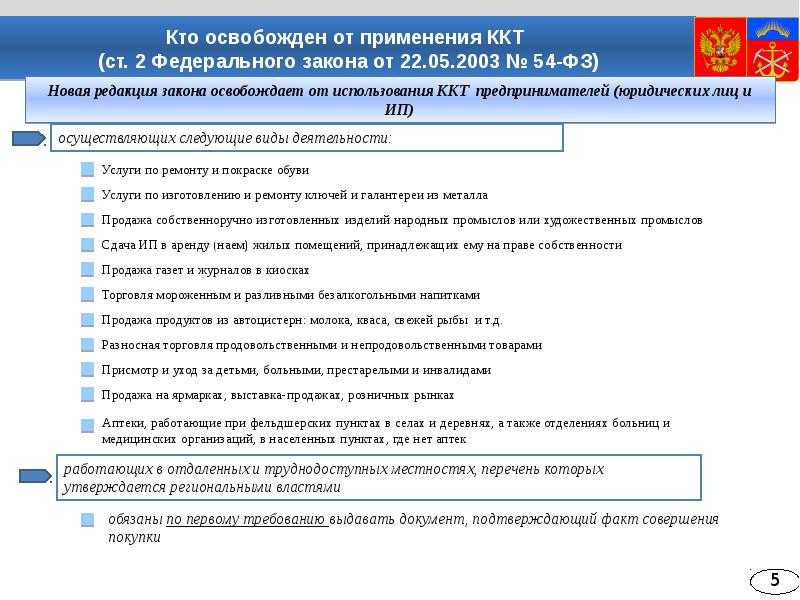

При каких налоговых режимах можно работать без онлайн-кассы?

Согласно закону 54-ФЗ, работать без кассы можно на патентной системе налогообложения (ПСН), за некоторыми исключениями, и самозанятости.

ПСН

На патенте льготы есть не у всех видов деятельности.

ИП с каким видом бизнеса обязаны перейти на онлайн-кассу

- парикмахерские и косметологические услуги;

- ремонт техники, приборов, металлических изделий, компьютеров, транспорта;

- мойка машин;

- пассажирские и грузовые перевозки всеми видами транспорта;

- ветеринария;

- проведение спортивных занятий;

- охота и её организация;

- медицинская и фармацевтическая деятельность;

- услуги по прокату;

- розница и общепит;

- производство молочной продукции;

- рыболовство;

- автостоянки.

ИП, которые не попали в список, могут продолжать работать без кассы.

Самозанятость

Самозанятым и ИП, которые применяют налоговый спецрежим самозанятого, касса в обязательном порядке не требуется. Однако налог на профессиональный доход (НПД) подходит не всем, и у него есть ограничения:

- По доходу — не более 2,4 миллиона рублей в год.

- По видам деятельности — можно самостоятельно оказывать услуги, выполнять работы и продавать товары собственного производства. При этом нельзя:

- торговать подакцизными и маркированными товарами даже собственного производства, к примеру, готовой одеждой;

- перепродавать товары. Допустим, добавить к своим изделиям продукцию, купленную у физических лиц и организаций, не получится;

- быть агентами, посредниками, работать по договорам поручения;

- добывать и продавать полезные ископаемые.

- По найму сотрудников — у самозанятого не должно быть работников по трудовым договорам. Подробнее о самозанятости мы рассказывали здесь.

Что же делать ИП на «упрощёнке» или ЕСХН, у которых 1 июля 2021 года заканчивается отсрочка по онлайн-кассам? Если получится, сменить режим налогообложения и продолжать пользоваться льготой.

Патент или самозанятость: что выбрать?

Разберём несколько примеров.

- Антон — ветеринар, сотрудников нет. Когда-то он зарегистрировал ИП и выбрал упрощённую систему налогообложения. Работает без онлайн-кассы, пока есть отсрочка по ККТ. На УСН Антону с 1 июля понадобится касса. Чтобы этого избежать, Антону надо сменить налоговый режим, и у него два варианта — патент или самозанятость. Но на патенте при оказании ветеринарных услуг кассовые чеки обязательны, значит, остаётся самозанятость.

- Кристина парикмахер, работает на патенте. Кассы у неё нет. Чтобы не покупать ККТ, Кристине лучше перейти на самозанятость, так как на патенте для парикмахера касса обязательна.

- Мария шьёт одежду на заказ, работает на «упрощёнке» без кассы. К 1 июля ей надо перейти на патент или самозанятость. И на том, и на другом налоговых режимах можно не применять кассовую технику. Однако если Мария планирует нанимать сотрудников, ей больше подойдёт патент, для работы в одиночку — самозанятость.

Материал по теме

Как открыть ИП в 2021 году: пошаговая инструкция

Как происходит процесс регистрации касс?

Сначала гражданин выбирает аппарат, который отвечает целям его бизнеса. Далее он регистрирует его в ФНС. После этого ему необходимо воспользоваться услугами по настройке кассы, введению необходимых данных для чека. Основное значение в ККМ имеет фискальный накопитель. Он рассчитан на 15 или 36 месяцев и подлежит замене по мере заполнения.

Если касса отсутствует, то ФНС не сможет проконтролировать деятельность собственника бизнеса. Штраф – 2000 руб. за каждый неоформленный чек. А вот за само отсутствие техники – от 25 до 50% от суммы проданных товаров, но не менее 10 000 руб.

Прочтите: Как обналичить деньги с расчетного счета ИП легально в 2024 году

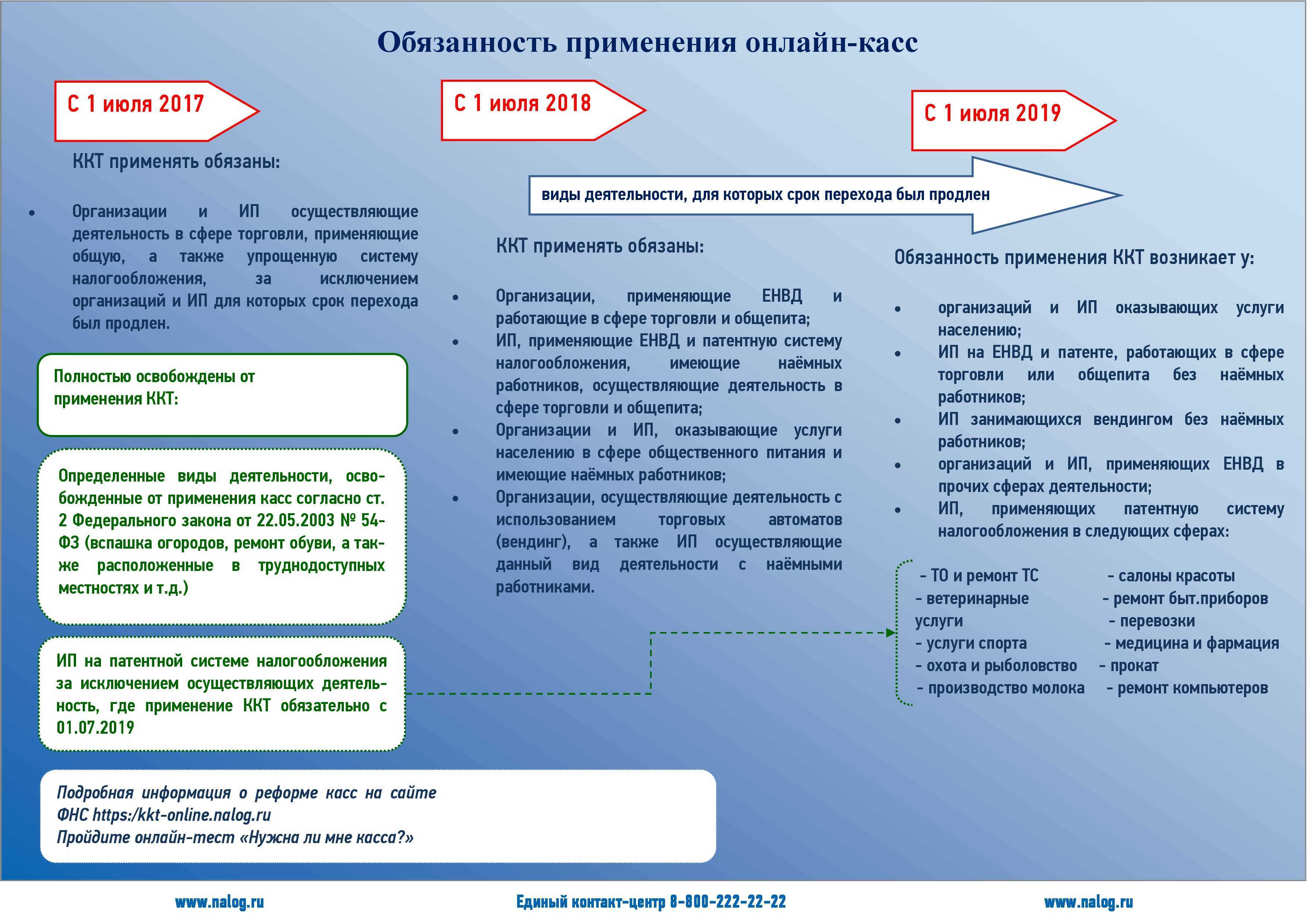

Кто обязан применять кассы с июля 2021 года?

Чтобы картина была более полной, вспомним предыдущие этапы кассовой реформы и категории бизнеса, которые уже используют новые ККТ.

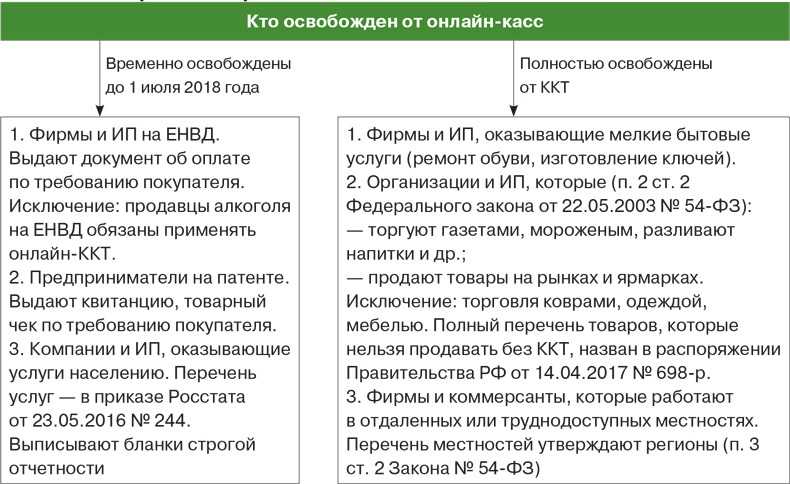

С 2017 года: кассы обязаны использовать организации и ИП, которые занимаются торговлей и применяют общую или упрощенную систему налогообложения.С 2018 года: ИП на «вмененке» и патенте, которые оказывают услуги общественного питания или продают товары в розницу, и при этом заключили хотя бы один трудовой договор с наемным сотрудником. С 2019 года: организации и ИП на ЕНВД, которые ведут бизнес в других сферах, в том числе если они не привлекают наемный персонал; ООО и индивидуальные предприниматели, которые оказывают услуги с привлечением наемных работников.

К 2021 году без «кассового» контроля со стороны ФНС остался только один сегмент бизнеса. Это ИП, которые оказывают услуги, выполняют работы или продают товары собственного производства, не заключая договора с наемными сотрудниками.

Согласно Федеральному закону N 129-ФЗ от 06.06.2019. для них действовала отсрочка применения ККТ до 1 июля 2021 года. После наступления этой даты они обязаны выдавать покупателям чеки и отправлять данные о продажах в ФНС.

Нормы права, влияющие на актуальный перечень лиц, работающих без ККТ

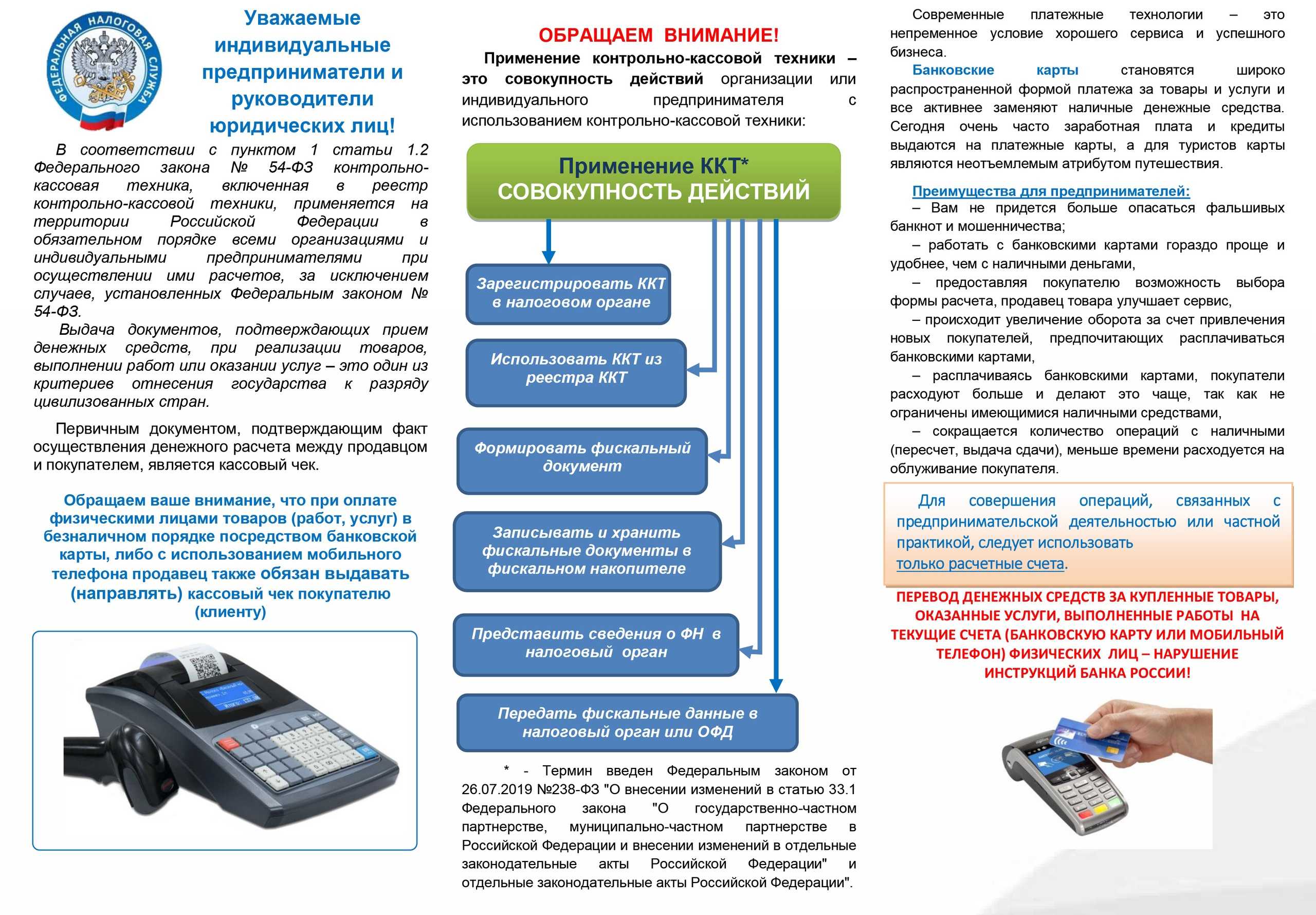

В июле 2016 года основной документ, регулирующий вопросы использования ККТ (закон «О кассовой технике» от 22.05.2003 № 54-ФЗ), подвергся весьма серьезным обновлениям, внесенным в него законом «О внесении изменений…» от 03.07.2016 № 290-ФЗ (называемым также законом об онлайн-кассах). Одним из этих новшеств оказался скорректированный перечень оснований, дающих право на неприменение кассового аппарата (ст. 2 закона 54-ФЗ).

Обновление вышеупомянутого перечня произошло как за счет включения в него новых оснований, так и исключения из него ряда прежних. Исключение из списка не означало немедленного начала применения касс. Для всех, кого постигла такая участь, устанавливался особый срок, соответствовавший одной дате — 01.07.2018, с которой использование касс расценивается как обязательное.

В то же время для оснований, дополнительно включенных в список, особых оговорок относительно даты начала применения закон 290-ФЗ не содержал. То есть лица, пополнившие перечень освобождаемых от необходимости использовать ККТ, могли воспользоваться такой преференцией практически сразу — по истечении 10 дней с момента публикации текста этого закона.

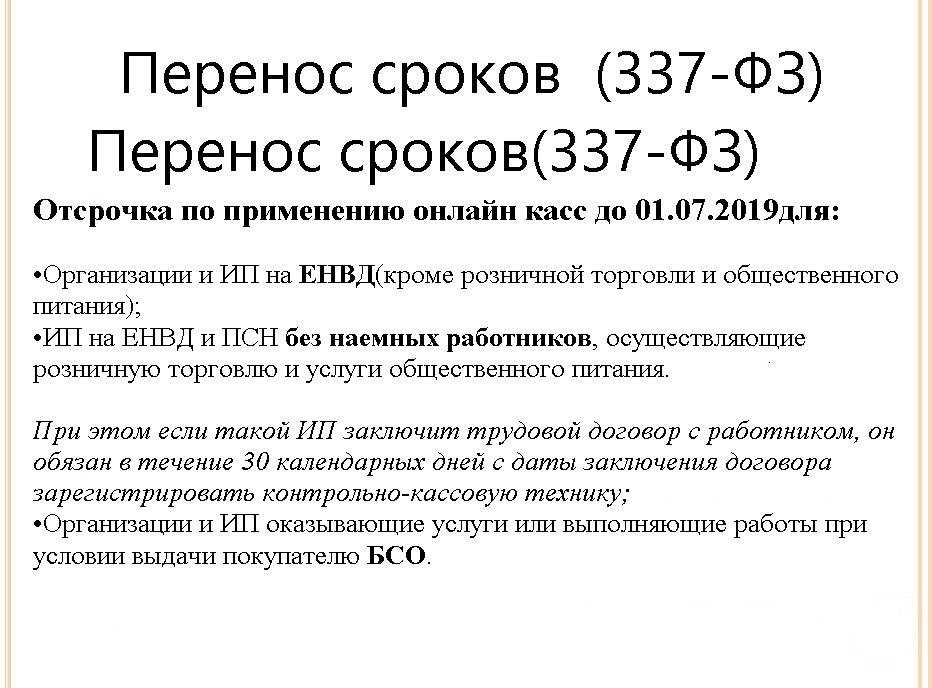

В конце 2017 года ст. 7 закона 290-ФЗ, посвященная срокам вступления в действие его положений, подверглась корректировке (закон «О внесении изменений…» от 27.11.2017 № 337-ФЗ), в силу которой для ряда лиц, имевших право на отсрочку возникновения обязанности применять кассу, этот срок сдвинулся еще на 1 год (до 01.07.2019).

Таким образом, в 2019 году неприменение ККТ доступно не только лицам, для которых освобождение предусмотрено законом 54-ФЗ, но и имеющие отсрочку для начала обязательного применения этой техники. Причем сроки завершения отсрочки характеризуют две разных даты.

Возмещение установки кассового оборудования

Кроме финансовых затрат, использование онлайн кассы для ИП без сотрудников влечёт существенные преимущества для работы. Отсутствует необходимость в проведении бесконечных проверок органами налоговой инспекции. Систематизирование расчётных операций переводит работу проверяющих инстанций в электронное поле. После проведения услуги или продажи товара посредством фискального регистратора, сведения в режиме онлайн направляются оператору фискальных данных, которые переправляет их в налоговую. Автоматизируется ведение журнала расчётов, который заполняется самой программой в электронном режиме. Осуществляя деятельность через онлайн кассу, бизнесмен видит движение денежных средств и товаров, может анализировать и программировать ведение хозяйства.

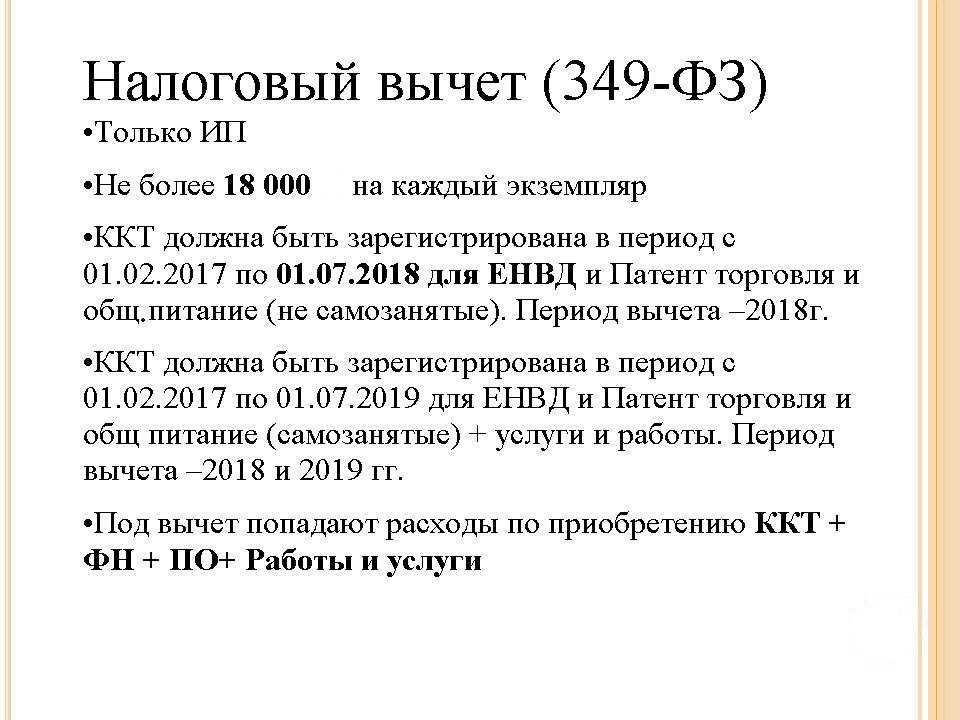

Важно! С целью помочь представителям малого бизнеса в покупке онлайн кассы для ИП без сотрудников, законодатель установил порядок возмещения расходов, которые понесены при приобретении и установке контрольно-кассовых регистраторов.

В соответствии со ст. 346.43 Налогового кодекса РФ и федерального закона – 349, для индивидуальных предпринимателей, работающих на системах налогообложения с фиксацией прибыли, существует возможность отнести покупку кассовых аппаратов к затратам, что позволит уменьшить базу налоговых отчислений. Для категорий, которые осуществляют деятельность на общем налоге или патентной системе, установлено покрытие расходов на сумму до 18000 рублей. Для этого необходимо подать соответствующее заявление в налоговую инспекцию, приложить документы на технику и чек. Указанная сумма не позволит приобрести высокотехнологичный прибор фирмы «АТОЛ», но для мелкого бизнеса такие ККР не требуются. Покупка и регистрация фискального накопителя в сумму компенсации налогов не входит.

Также существует множество ресурсов, на которых представлена возможность покупки онлайн кассы в рассрочку. Кроме брендовых магазинов «Меркурий» и «АТОЛ», процессом продажи кассовых аппаратов занимается компания МТС. Кассовые аппараты МТС продаются на всей территории России, их цена – 10900 рублей, что позволяет компенсировать затраты на покупку через налоговую инспекцию. МТС проводит также обучение по работе с ККР.

Индивидуальные предприниматели, работающие без привлечения труда наёмного персонала, имеющие отсрочку по установке кассовых аппаратов до 01.07.2019, распределяются на три вида:

- Осуществляющие деятельность в сфере торговли, находящиеся на ЕНВД или ПСН.

- Функционирующие в области общественного питания, состоящие на любой системе налогообложения.

- Оказывающие услуги населению без выделения формы подачи налоговой отчётности.

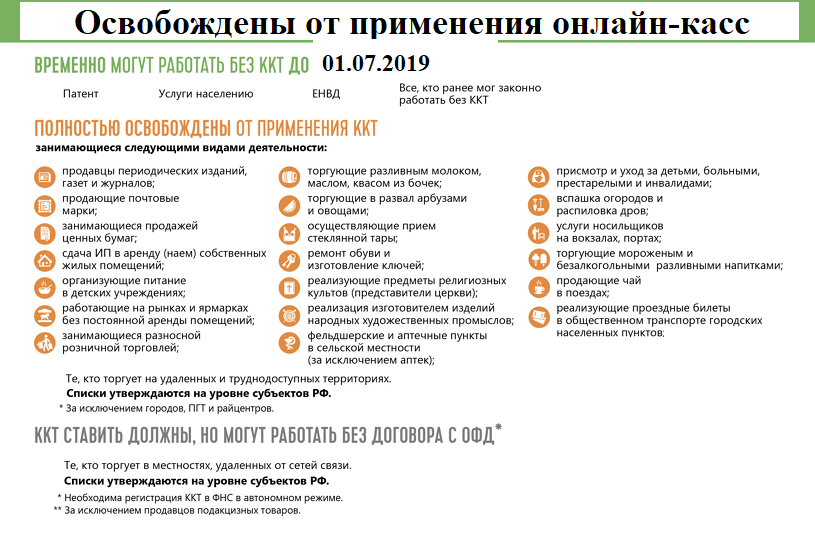

Под льготы в применении 54-ФЗ подпадают практически все субъекты малого бизнеса. Главным условием является осуществление деятельности в сферах торговли, общепита и оказания услуг населению. Указанная отсрочка не применяется к некоторым индивидуальным предпринимателям, работающим на системе ПСН, общей и упрощённой системах налогообложения в торговле. Однако при торговле почтовыми марками и лотерейными билетами, такие бизнесмены должны поставить контрольно-кассовый регистратор с 01.07.2018.

Исключением из общего правила являются расчёты между индивидуальным предпринимателем и обществом ограниченной ответственностью. В соответствии с действующим законодательством, если ООО направило денежные средства ИП по безналичному расчёту, то ККР в таких расчётах не применяется. В случае направления сумм по безналу на расчётный счёт индивидуального предпринимателя от юридического лица, иной хозяйствующей организационно-правовой формы (общество с дополнительной ответственностью, открытое акционерное общество и другие) операция проводится с использованием фискального регистратора.

Отпуск льготных лекарств

Когда человек получает лекарства бесплатно, денежного расчета нет. Поэтому пробивать чек не потребуется, что зафиксировано в ст. 1 из № 54-ФЗ. Однако сведения о реализации лекарства в 2023 году потребуется передать в информационную маркировочную систему через специальный регистратор выбытия.

Если физлицо получает препарат по ДМС, то теоретически признак расчета в операции уже присутствует. Оплата страховки становится авансом, а получение бесплатного лекарства – его реализацией. Общее правило обязывает в таких ситуациях использовать кассовый аппарат. Однако клиент передает деньги страховой компании, а не продавцу. Поэтому итоговый расчет происходит безналичным путем между страховщиком и аптекой, что в 2023 году не требует пробития чеков по ст. 2 № 54-ФЗ.

Онлайн кассы для ИП (ПСН)

Не все категории индивидуальных предпринимателей без работников, которые осуществляют деятельность по патентной системе налогообложения, могут претендовать на отсрочку в применении федерального закона о ККР.

С 01.07.2019 устанавливают онлайн кассу ИП со следующими видами деятельности:

- химчистка, фотоателье;

- репетиторские услуги, уход за больными и пожилыми людьми;

- ремонт жилья, бытовой и компьютерной техники;

- услуги по ремонту жилья и строительству;

- починка обуви, ключей, ювелирных украшений;

- сдача в аренду недвижимости;

- ветеринарные, монтажные и другие подобные услуги.

Отдельным видом деятельности индивидуальных предпринимателей, на который распространяются нормы специальных нормативно-правовых актов, является продажа алкогольной продукции и торговля пивом на разлив. Сроки перехода данных видов деятельности на новые правила неоднократно переносились. Поэтому возникает вопрос, при деятельности этих ИП без работников нужна ли онлайн касса с 1 июля 2018 года.

Продажа алкогольной продукции и пива на разлив регулируется также рядом специализированных норм, закреплённых в 171-ФЗ и 261-ФЗ. Сроки начала продаж с применением контрольно-кассовых регистраторов в них отличаются. Специальные акты указывают даже 31.03.2017. Однако крайним сроком начала применения ККР является 01.07.2018. Путаницу в работу данных предпринимателей внесла новость о рассмотрении Государственной Думой Российской Федерации закона о переносе срока использования расчётного оборудования до 2021 года. Однако данный законопроект был отклонён депутатами ещё в первом чтении, так как установка онлайн кассы для ИП без наемных работников позволит сбалансировать налоговые поступления и вывести отечественную экономику из тени.

Нужна ли онлайн-касса ИП на патенте

В 2017 г. Дума утвердила новый закон, согласно которому все ИП, использующие в своей деятельности кассовые аппараты, обязаны заменить их на онлайн-кассы. Новая касса не только распечатывает чеки, но и сохраняет информацию об операциях. Применение кассового аппарата обеспечивает автоматическую передачу необходимых сведений в ФНС через оператора. Так ИФНС контролирует размер дохода, полученного ИП.

Давайте разберемся, нужен ли вам кассовый аппарат, если вы получили патент.

Преимущества онлайн-касс:

- Информация об операциях передается в налоговую инспекцию в режиме онлайн, поэтому вероятность налоговых проверок сокращается;

- Вы обязаны выдавать БСО, товарный чек или квитанцию по просьбе покупателя. Наличие кассы облегчает эту задачу.

- Легко составлять, вести и редактировать реестр товаров, работать с ценами.

- Удобно анализировать результаты всей деятельности. Например, у вас несколько магазинов, торгующих косметикой, парфюмерией, бытовой химией и т.д. Онлайн-касса при розничной торговле учитывает все продажи по каждому магазину: сколько зарабатывает каждая точка, какие товары часто продаются, а что покупатели берут редко. Можно проконтролировать кассиров: создать учетную запись каждого и составлять ежедневный отчет.

Вы обязаны иметь ККМ согласно п.2.1 ст. 2 54-ФЗ от 22.05.2003, если:

- оказываете услуги в парикмахерских и косметических салонах;

- ремонтируете радиоэлектронику, бытовые приборы, часы;

- изготавливаете металлические изделия;

- занимаетесь перевозкой пассажиров и грузов на автомобильном или водном транспорте;

- ремонтируете и проводите техническое обслуживание автомототранспорта, машин и оборудования;

- оказываете ветеринарные услуги;

- проводите спортивные тренировки и занимаетесь физподготовкой;

- занимаетесь охотой или ведете охотничье хозяйство;

- оказываете лицензированные медицинские и фармацевтические услуги;

- оказываете услуги проката;

- торгуете в розницу через торговые залы нестационарной и стационарной торговой сети площадью до 50 кв. м., либо без торгового зала;

- оказываете услуги общественного питания через залы обслуживания общественного питания площадью до 50 кв. м., либо без зала;

- производите товары из молока;

- занимаетесь рыбоводством или рыболовством;

- ремонтируете компьютеры и коммуникационное оборудование.

Если у вас есть наемные работники, то в 2023 году вы должны применять ККТ при расчетах за все виды работ и услуг. Зарегистрировать онлайн-кассу нужно не позднее 30 дней с момента подписания трудового договора с сотрудником.

Предприниматель, работающий без персонала, должен выдавать вместо чека БСО. Бланки изготавливают с использованием автоматизированных систем, имеющих защиту от несанкционированного доступа, а не распечатывают на принтере. БСО содержат информацию, аналогичную чеку онлайн-кассы.

СМАРТ-ТЕРМИНАЛЫ

Основные преимущества:

- лёгкость использования (занимает мало места, можно носить с собой);

- простой интерфейс;

- ёмкий фискальный накопитель;

- возможность оплачивать наличными / картой / с помощью QR-кода.

Ценовая политика (в среднем): от 7 750 до 26 800 рублей.

Если говорить о конкретных примерах онлайн-касс в «Астрал ККТ», то можно рассмотреть следующие

варианты.

| Специальная характеристика | Подходящие модели | Другие возможности | Сколько стоит (в руб.) |

|---|---|---|---|

| Работа с маркировкой |

|

|

10 200 17 900 |

| Более удобный дисплей (сенсорный) |

|

|

15 900 23 900 |

| Максимальное время автономной работы |

|

15 900 |

*Будьте внимательны: в таблице цены указаны для офиса в Москве

Лица с правом более позднего начала обязательного использования касс (в том числе доов)

Удаленными из списка лиц, освобождаемых от применения ККТ, в результате поправок, сделанных в законе 54-ФЗ законом 290-ФЗ, оказались те, кто:

- выполняет услуги для населения, оформляя при этом БСО (при условии печати БСО на онлайн устройствах с 01.07.2019 года);

- применяет ЕНВД;

- являясь ИП, работает на патентной системе;

- торгует почтовыми марками и билетами лотерей по их номинальной стоимости;

- продает чайную продукцию в поездах;

- осуществляет продажи, задействуя для этого торговые автоматы.

Исходный вариант текста закона 290-ФЗ в качестве даты начала обязательного использования ККТ устанавливал для всех вышеперечисленных лиц 01.07.2018.

Результатом внесенных в него законом 337-ФЗ изменений стало выделение из этого перечня ряда плательщиков, для которых срок начала применения ККТ оказался сдвинут на 01.07.2019. Это:

- плательщики ЕНВД и применяющие патентную систему ИП, если они работают в сферах, отличающихся от торговли в розницу, услуг общепита и реализации с применением торговых автоматов;

- ИП на ЕНВД, работающие в рознице или в общепите без наемных сотрудников;

- ИП на патенте, занятые в рознице, общепите или продажах через торговые автоматы, при условии их работы в одиночестве;

- юрлица и ИП, осуществляющие оказание услуг, выполнение работ для населения с оформлением БСО, но только не в общепите, причем для ИП ограничение в части общепита действует только тогда, когда у него есть наемные работники;

- ИП, занимающиеся продажей через торговые автоматы и делающие это в одиночестве.

Появление у ИП на патенте, работающего в одиночестве в сфере розницы, общепита или продаж с применением торговых автоматов, наемного персонала потребует оперативной (в срок до 30 дней) регистрации кассы.

С 07.06.2019 вступил в действие закон «О внесении изменений…» от 06.06.2019 № 129-ФЗ, в соответствии с которым любой ИП без работников (вне зависимости от системы налогообложения), реализующий товары собственного производства (либо оказывающий услуги) вправе отсрочить внедрение онлайн-касс до 1 июля 2021 года. Неофициально при обсуждении законодательных инициатив, связанных с введением данной преференции, говорилось, что отсрочка будет только до 2020 года. Но депутаты по факту дали ИП заметно более длительную преференцию. Подробности читайте здесь.

***

В 2019 году неприменение ККТ возможно в соответствии с положениями трех законов:

- 54-ФЗ, содержащего перечень оснований, которые дают право не применять кассу;

- 290-ФЗ, предоставляющего отсрочку для начала обязательного использования кассы лицам, которые после внесения поправок в закон 54-ФЗ были исключены из числа освобождавшихся от необходимости применять ККТ;

- 129-ФЗ, позволяющего не применять онлайн технику предпринимателям без наемных работников, продающих товары собственного производства или выполняющих услуги.

Может ли ИП брать наличные без кассы

ИП имеет право принимать наличные от покупателя, если по закону ему разрешено работать без контрольно-кассовой техники (ККТ). К таким предпринимателям относятся:

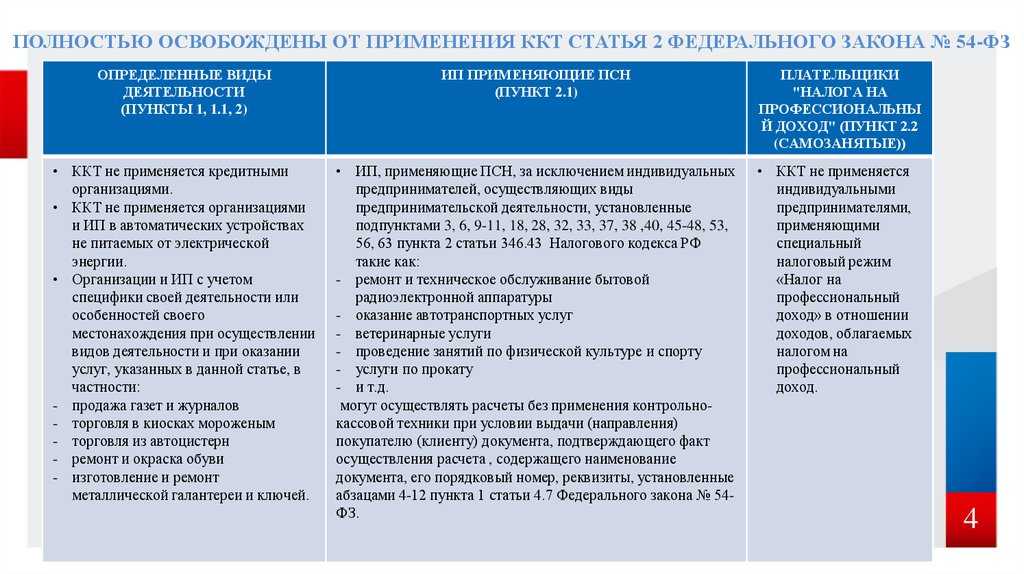

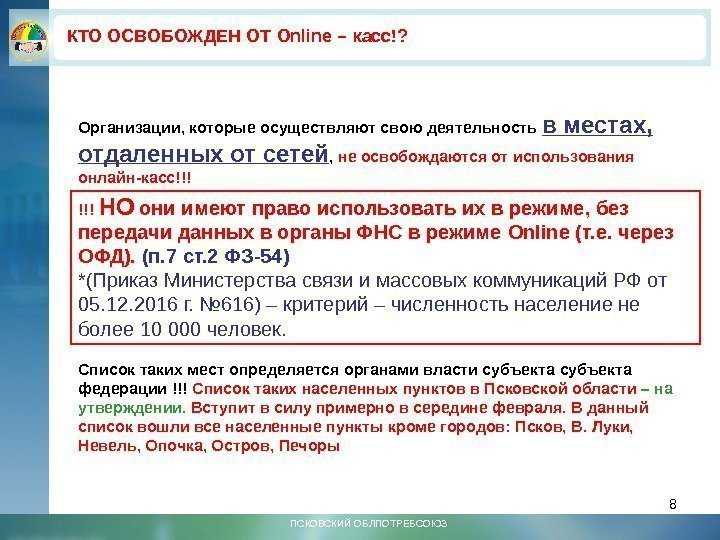

- ИП на любой системе налогообложения (ОСН, УСН, ЕНВД, патент), ведущий деятельность в труднодоступных или отдалённых местностях. Перечень таких населенных пунктов утверждается субъектами РФ (пункт 3 ст. 2 54-ФЗ).

- ИП, получивший статус «самозанятого» и в соответствии с 425-ФЗ (пункт 2.2) работающий на специальном налоговом режиме НПД (налог на профессиональный доход).

Согласно 129-ФЗ временно (до 01.07.2023 года) разрешается проводить расчёты наличными без применения ККТ следующим предпринимателям:

- ИП, работающие на специальном налоговом режиме ЕНВД (единый налог на вменённый доход) и не имеющие наёмных работников в сфере предоставления ветеринарных, рекламных (речь идёт только о наружной рекламе), грузопассажирских перевозок, автосервисов, автопарковок, аренды земли под пункты общепита и торговли, а также в сфере общепита и реализации продукции собственного производства. Розничная торговля должна осуществляться в магазинах и павильонах с площадью торгового зала до 150 квадратных метров или без торгового зала, а также на нестационарных объектах. Услуги общепита должны предоставляться на объектах без зала обслуживания или с залом обслуживания менее 150 квадратных метров.

- ИП, работающие на ПС (патентная система налогообложения) и не имеющие наёмных работников, за исключением ИП, осуществляющих виды деятельности, указанные в п. 2 ст. 346.43 НК РФ.

- ИП, работающие на УСН (упрощённая система налогообложения) — если реализуют товары собственного производства и оказывают услуги населению без наёмных работников.

Стоит ли покупать кассовый аппарат ООО?

Если исходить из ФЗ №54, все субъекты предпринимательской деятельности, которые в своей работе производят расчеты с применением наличных средств или позволяющие производить оплату с помощью банковской карты, должны иметь кассовую машину. С другой стороны, в законе прописаны исключения, когда ООО вправе работать без ККМ. К таким случаям можно отнести:

Организации, которые оказывают услуги вне зависимости от системы выплаты налогов, вправе не применять ККТ, если при осуществлении сделки клиенту передается БСО. К категории таких документов можно отнести кассовый чек, транспортный билет, талоны, абонементы, а также различные типы путевок (экскурсионные, туристические).

Компания или ИП, которая работает на ЕНВД или ПСН (для ИП) может не применять кассовый аппарат в своей деятельности. Но при наличии соответствующего требования со стороны клиента, они должны предоставлять чек или другой документ. Последний должен подтверждать прием наличных средств.

В такой квитанции (чеке) должно содержаться название бумаги, номер по порядку, «имя» компании, ИНН, наименование и число приобретенной продукции. Здесь же должна указываться сумма оплаты, а также ФИО сотрудника, выдавшего бумагу.

Организации и ИП, которые работают на любой форме выплаты налогов, вправе не использовать ККМ при ведении определенных видов деятельности. К этой категории можно отнести реализацию газет и журналов, лотерейных билетов и ценных бумаг, талонов и проездных документов для общественного транспорта. Сюда же стоит отнести торговлю на ярмарках и рынках, мелкорозничный сбыт, прием от населения посуды и другие.

Кроме того, установка ККТ не обязательна, если компания работает в труднодоступном регионе, или относятся к категории аптечных организаций.

Как зарегистрировать ККМ в налоговой?

Как только ООО покупает кассовую машину, и заключает договор с ЦТО, технику необходимо поставить на учет в налоговой службе. Если речь идет об ИП, сделать это можно по месту проживания, а вот в случае с ООО — по юридическому адресу основного офиса. Но здесь имеется оговорка.

Если ККМ планируется применять по другому адресу, придется создавать обособленный филиал, и уже по месту его нахождения ставить контрольно-кассовую машину на учет. В ситуации, когда компания имеет несколько отделений, которые отчитываются различным ФНС, расположенным в одном муниципальном секторе, регистрация всех ККМ может производиться в одной налоговой инспекции.

Чтобы зарегистрироватьККМ, необходимо пройти несколько этапов:

Передача необходимых бумаг. К основным документам стоит отнести паспорт ККТ, заявление, а также договор с ЦТО. Могут потребоваться и дополнительные бумаги — квитанция о покупке устройства, паспорт, учредительные и прочие документы.

Осмотр кассовой машины. Аппарат можно привозить лично или будет осуществлен выезд работника ФНС на объект. Работа должна производиться в присутствии человека, который подавал заявление

Главное внимание уделяется целостности кожуха ККМ, а также наличию соответствующего значка.

Фиксализация и последний этап регистрации. Как только осмотр произведен, а работник ФНС не выявил замечаний, вводится специальный пароль, который защищает память от постороннего проникновения

Далее печатается пробный чек и проверяется наличие всех параметров. В завершение делается отметка в паспорте ККТ, выдается карточка с подтверждением регистрации, а также передаются бумаги, которые прилагались к заявлению на регистрацию.

Как ИП и ООО принимать наличные от физлиц в соответствии с законом

Нюансы приема денег зависят от того, как именно вы планируете его осуществлять. Разберем варианты.

Прием наличной оплаты в торговой точке или офисе

Если вы будете брать наличные у покупателей «из рук в руки», нужно:

- Приобрести онлайн-кассу и фискальный накопитель.

- Выбрать оператора фискальных данных, который будет передавать информацию о сделках в налоговую, и заключить с ним договор.

- Поставить кассу на учет в ФНС. Можете сделать это онлайн, через личный кабинет, если есть квалифицированная электронная подпись.

- В течение одного дня после получения ответа от ФНС провести фискализацию кассы путем ввода регистрационного номера и других данных.

- Завершить процедуру постановки ККТ на учет, отправив в налоговую отчет о регистрации.

- Получить регистрационную карточку в бумажном или электронном формате.

- Выдавать чек каждому покупателю.

О том, как использовать онлайн-кассу, оформлять возвраты, обмены, действовать в случае отсутствия подключения к интернету и исправлять ошибки, читайте в нашей статье.

Прием наличной оплаты на карту

ФНС в своем письме от 20.06.2018 № ЕД-3-2/4043@ сообщает, что индивидуальный предприниматель может принять наличные от клиента-физлица на личную карту, но потом должен их снять и положить на расчетный счет. В то же время могут возникнуть сложности с банком, т. к. личный счет не предназначен для осуществления предпринимательской деятельности. Лучше открыть расчетный счет ИП и привязать к нему карту — деньги принадлежат вам и тратить их вы вправе на что угодно.

Юрлица принимать так деньги не могут. Карты, привязанные к их корпоративным счетам, предназначены только для оплаты расходов, связанных с деятельностью компании.

Прием наличной оплаты на расчетный счет

Схема простая — покупатель идет в кассу банка с квитанцией или платежным поручением и переводит деньги. С получением денег проблем нет, а вот с их выводом — могут возникнуть, особенно, если у вас юрлицо. Прочтите нашу статью, чтобы понять, кому на самом деле принадлежат деньги ИП и ООО, на что их можно тратить и как это делать, чтобы не заблокировали счет.

Какие есть штрафы для ИП

- Неиспользование ККТ – 25-50% от расчёта и не менее 10 000 рублей.

- Повторное подобное нарушение – приостановление деятельности на срок до 90 суток.

- Игнорирование требований налогового органа / непредоставления данных – от 1 500 до 3 000 рублей.

- Применение ККТ, которая работает с ошибками (не передаёт данные в ФНС, неправильно печатает чеки и т.п.) – от 1

500 до 3 000 рублей. - Невыдача чека или БСО покупателю – 2 000 рублей.

С помощью онлайн-сервиса Астрал.ОФД все

данные о пробитых на кассе чеках будут вовремя отправлены в ФНС согласно № 54-ФЗ. Это позволит вам работать без

перебоев и соблюдать все правила, установленные законом.