Отдельно про самозанятых

Налог на профессиональный доход — новый режим налогообложения, оптимально подходящий для субъектов, стремящихся легализовать финансовые поступления от собственной деятельности. Лояльная ставка, минимальная отчетность и простота регистрации привлекают многих предпринимателей. Но если мы говорим, что нужно для торговли на рынке в 2021—2022 году — стоит отметить, что подобный формат предусматривает ряд существенных ограничений. Законодатель подтверждает — лица, применяющие НПД, не обязаны использовать кассовое оборудование. Но одновременно с этим еще и исключает из перечня того, что могут продавать самозанятые, сразу три категории:

- Полезные ископаемые.

- Подакцизную и обязательно маркируемую продукцию.

- Товары, предназначенные для перепродажи.

То есть, единственным доступным вариантом остается продукция собственного производства, что существенно ограничивает возможности ведения бизнеса. При этом конкретных критериев, позволяющих определить, что именно относится к данной категории, в законе не предусмотрено — рассмотрение юридической практики позволяет говорить лишь об общих формулировках, вроде «самостоятельного полного изготовления продукта из сырья или материалов». Что же касается сельскохозяйственной деятельности, то в этом случае применяется статья 217 Налогового кодекса, определяющая, что продажа выращенной на личном участке продукции не облагается налогом — при условии, что площадь хозяйства не превышает 0,5 гектара, а к процессу ведения не привлекаются наемные работники.

Что такое лимит остатка кассы и как он рассчитывается

Лимитом остатка денежных средств в кассе называется сумма наличных, которая может остаться в кассе к концу рабочего дня. Так государство пытается застраховать предприятия от больших потерь в случае ограбления или других чрезвычайных ситуаций. Для установки такого лимита руководитель организации подписывает соответствующий приказ, который должны выполнять все работники предприятия. Сверхлимитные суммы должны сдаваться в обслуживающий банк для зачисления на расчётный счёт.

Приказ для установки лимитного остатка кассы утверждается организацией каждый год. Тем не менее допускается установить лимит только один раз, поскольку в законодательстве нет жёстких требований на этот счёт. Если у организации нет установленного лимита, это значит, что в конце рабочего дня в кассе вообще не должно оставаться денег, их все нужно сдавать в банк.

Если в работе предприятия происходят какие-либо изменения, оказывающие влияние на остаток наличности в кассе (например, изменения в объёме поступлений наличных денег), необходимо установить новый лимит приказом. Это можно сделать в любое время, не дожидаясь окончания года.

Процессы, связанные с движением наличности, во всех компаниях организованы по-разному. В одних организациях наличные денежные средства поступают в кассу и не тратятся, а в других — расходуются в больших объёмах (например, для погашения задолженности перед поставщиком) и не пополняются за счёт наличной выручки. Поэтому расчёт лимита происходит в зависимости от особенностей конкретной организации.

Проверки ККТ в 2024 году

В 2024 году налоговая может провести внеплановое контрольное мероприятие, только если эта проверка согласована с прокуратурой. Инспектор может прийти к предпринимателю с проверкой, если:

- решение о проведении проверки принял руководитель ФНС или его заместитель;

- на предприятии возникла угроза жизни или здоровью граждан;

- деятельность компании представляет угрозу обороне страны и безопасности государства;

- работа предприятия может привести к чрезвычайной ситуации природного или техногенного характера;

- ранее компания получила предписание об исправлении нарушения и срок исполнения этого предписания истёк;

- в организации сработал индикатор риска нарушения обязательных требований.

Список индикаторов риска нарушения обязательных требований расширили. Теперь поводом для внеплановой проверки кассовой работы может стать то, что:

- Зарегистрированная онлайн-касса в течение 60 дней не отправляла чеки или другие фискальные документы в ФНС.

- Доля пробитых на кассе чеков с признаком «Возврат прихода» составила 30 или более процентов от общего числа чеков с признаком «Приход», которые были сформированы с помощью ККТ в течение 30 дней. Это условие не касается ломбардов.

- Доля кассовых чеков коррекции и бланков строгой отчётности (БСО) коррекции составила 30 и более процентов от общего числа чеков и БСО, которые были сформированы на кассе в течение 30 дней.

В 2024 году налоговая служба может проводить контрольные мероприятия без взаимодействия с проверяемым лицом, например, анонимные выездные обследования. Разрешение прокуратуры в этом случае не нужно. Если во время такого мероприятия будут обнаружены нарушения, ФНС может организовать внеплановую проверку компании.

Кроме того, в 2024 году налоговая продолжит проводить профилактические мероприятия: информировать организации о риске нарушений и наказании за них, консультировать предпринимателей и объявлять им предостережения.

ТСЖ без онлайн-касс. Или нет?

Галина Хованская, активно защищавшая интересы ЖКХ на протяжении всего движения законопроекта № 682709-7 в Думе, добилась некоторых послаблений. Одно из наиболее значимых и обсуждаемых — введение в закон пункта, указывающего на возможность не применять контрольно-кассовую технику в ТСЖ, ЖСК, ТСН и других формах объединения собственников.

Однако при внимательном прочтении закона можно увидеть, что неприменение ККТ указанными организациями возможно только в двух случаях.

Обратимся к формулировке соответствующего пункта в законопроекте: онлайн-касса в товариществах и кооперативах может не применяться при расчётах «за оказание услуг своим членам в рамках уставной деятельности указанных товариществ и кооперативов, а также при приеме платы за жилое помещение и коммунальные услуги». То есть онлайн-касса не нужна только в том случае, когда, например, ТСЖ принимает исключительно членские взносы от собственников, при этом все позиции в квитанции строго соответствуют уставной деятельности. На практике такое с почти неосуществимо.

Во-первых, товарищества и кооперативы часто выступают платежными агентами, принимая оплаты вместо поставщиков некоторых услуг. Речь идёт о приеме платежей за радиоточки, антенны, домофоны. Эти услуги выходят за рамки уставной деятельности.

Во-вторых, нет гарантии, что платежи будут производится именно членами. Когда в доме несколько квартир — такое еще возможно, но вот когда речь идет о нескольких десятках — договориться куда сложнее. Например, вместо собственника, являющегося членом объединения, заплатил другой человек, не состоящий в этом объединении. Платеж будет считаться оплатой жилищно-коммунальных услуг, а не членским взносом. И онлайн-касса в данном случае применяться должна.

Могут возникнуть и другие ситуации. Например, собственник сдает квартиру в аренду, ЖКУ оплачивает жилец. Или, жилец, состоящий в членах объединения, продает квартиру, и новый владелец не хочет или еще не успел оформить членство, но при этом исправно платит. В этих случаях онлайн-касса тоже нужна, так как поступают платежи в пользу ТСЖ, ЖСК, ТСН за оказанные услуги.

Получается, для того, чтобы не применять ККТ, должны строго соблюдаться сформулированные законом требования. На для всех остальных оплат, даже если это один платеж в месяц, необходимо применять онлайн-кассу.

Когда закон предписывает что-то делать, логично, что за нарушение требований правительства гражданину или учреждению грозят штрафные санкции. Но с законом об обязательном использовании ККТ все не так просто.

Штрафы прописаны в законе и в 2019 году они применялись. Получали предписание за следующие нарушения:

- Отсутствие ККТ,

- Повторное неприменение ККТ,

- Применение ККТ, не соответствующей требованиям, либо зарегистрированной не по правилам (с нарушением правил),

- Не выдача чека клиенту в бумажном или электронном виде,

- Подача документов в налоговую с опозданием или их непредоставление.

Имеется ли интеграция между ЕГАИС и системой Честный ЗНАК?

На данный момент запустили эту интеграцию в системе Честный ЗНАК, то есть участникам эксперимента по маркировке не надо указывать места осуществления деятельности. Эти сведения подгружаются автоматически из ЕГАИС.

Когда карточка товара регистрируется в «Национальном каталоге маркированных товаров», требуется проставлять реквизит «Код ФРАП».

Из ЕГАИС в систему Честный знак автоматически будут передаваться такие документы как:

- отчеты о производстве;

- заявки о фиксации информации о ввозе или перемещении этилового спирта в РФ, алкогольной и спиртосодержащей продукции, содержащие коды идентификации;

- товарно-транспортные накладные.

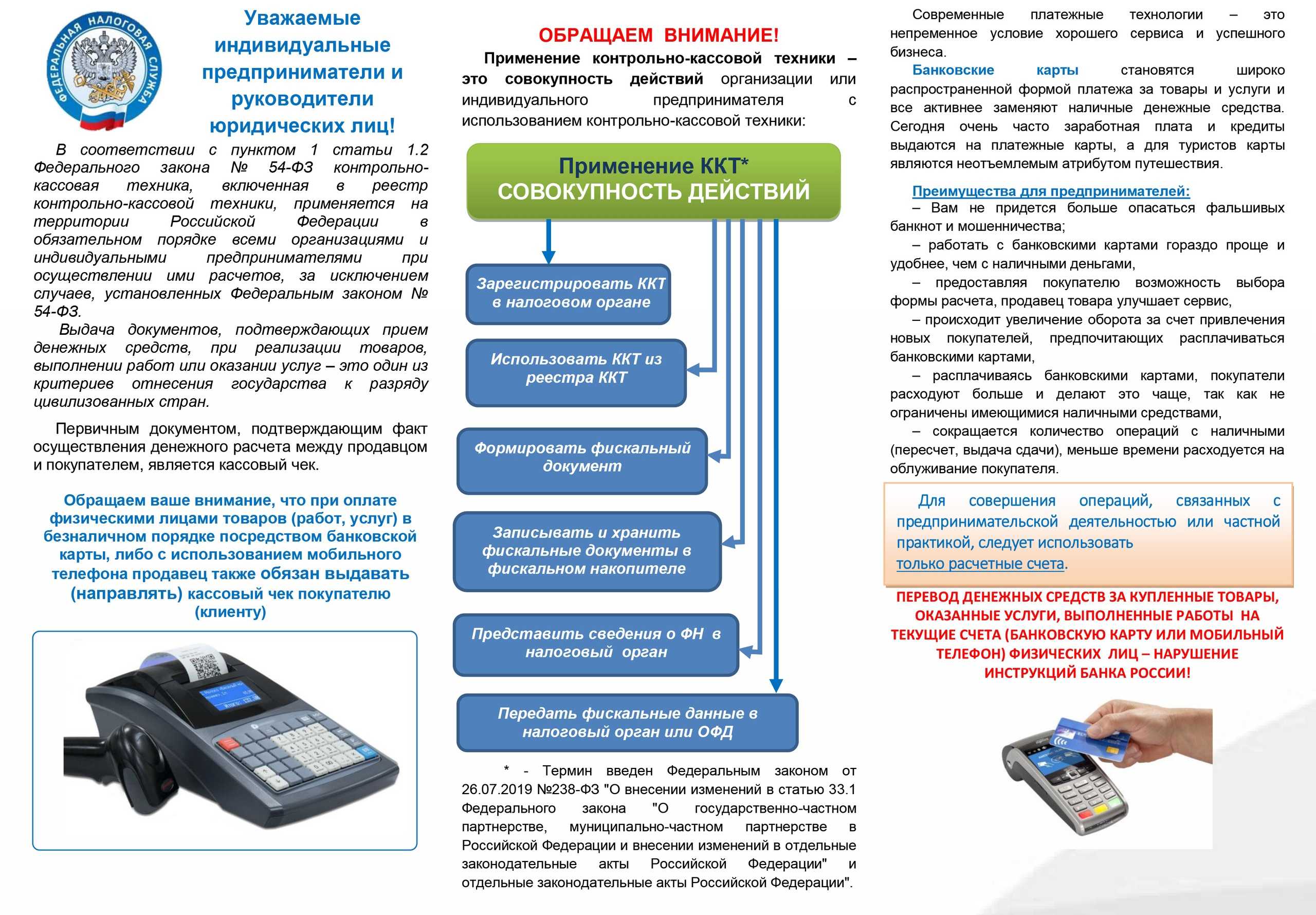

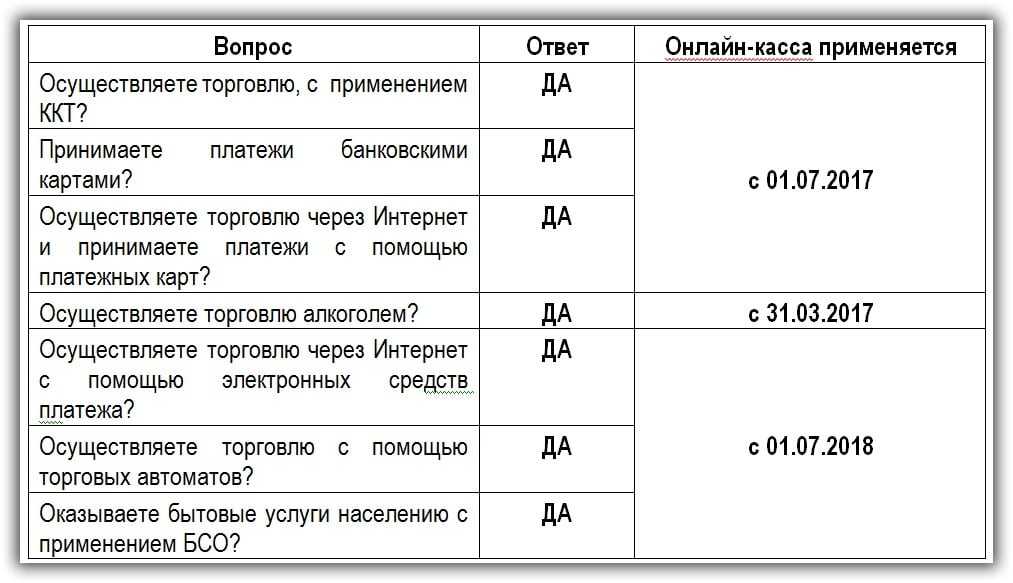

Что говорит нам 54-ФЗ?

Применение контрольно-кассовой техники регулируется Законом от 22 мая 2003 года «О применении контрольно-кассовой техники» (54-ФЗ). В статье 1.2 четко прописана обязанность продавца предоставить покупателю документ, подтверждающий расчет (кассовый чек). Это требование распространяется как на наличные платежи, так и на платежи с помощью электронных средств (например, карт или Системы быстрых платежей). Таким образом, для всех торговых предприятий, на которых в настоящее время распространяется действие Закона 54-ФЗ — они обязаны ли они выдавать чек при оплате картой.

ВАЖНО! Если у компании есть онлайн-касса, но она давно не используется, это повод для налоговых органов начать проверку. С 1 января 2023 отменен мораторий на проверку бизнеса

Надзорные ведомства долго ждали этого момента. Поэтому рекомендуем вам соблюдать кассовое законодательство во избежание ответственности.

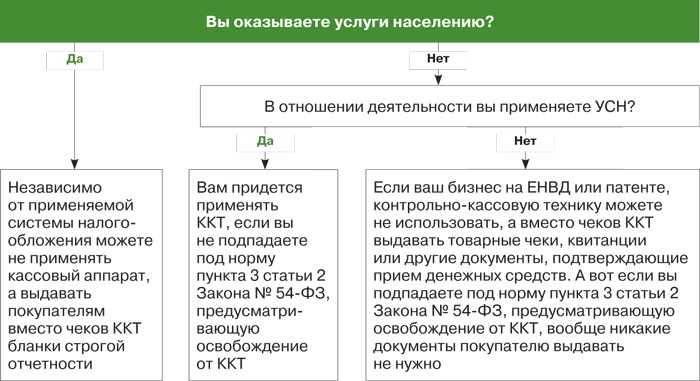

Некоторые организации и индивидуальные предприниматели сохраняют возможность работать без кассового аппарата, выдавая бланки строгой отчетности.

В зависимости от того, производится ли оплата банковской картой на терминале или в интернете, кассовый чек должен быть выдан на бумажном носителе или в электронном виде. Для отправки последнего предпринимателю необходимо заранее знать адрес электронной почты или номер мобильного телефона покупателя. Если личных данных клиента не будет, это считается нарушением порядка применения кассовых аппаратов, по которому ФНС налагает на магазин штраф в соответствии с частью 4 статьи 14.5 КоАП РФ (письмо ФНС № АБ-4-20/11987 от 25 августа 2021 года).

Мнимые расчёты. Это несуществующие операции, в том числе расчёты по несуществующим обязательствам, которых на самом деле не было.

Например, мы пробили по кассе продажу автомобиля, но деньги на самом деле не получили. Или получили, но автомобиль на самом деле не продали. Такие расчёты по кассе пробивать запрещено.

Притворные расчёты. Это операции, которые провели, чтобы прикрыть какие-то другие операции. Допустим, мы пробили продажу автомобиля через кассу, а на самом деле под видом автомобиля был самолёт.

По каким признакам и как именно будут определять притворность и мнимость, только предстоит определить налоговой. Какое будет наказание, тоже неясно. Ждём разъяснений.

Претензии со стороны контролирующих органов могут обуславливаться различными обстоятельствами. Помимо уже упомянутого технического несоответствия оборудования, рассматриваются также следующие правонарушения:

- Несоблюдение регламента первичной и повторной регистрации, включая ограничения по срокам. Влечет за собой предупреждение либо взыскание на сумму до 3 000 (для организаций — до 10 000 рублей).

- Непредставление или несвоевременное предоставление информации и документации, запрашиваемой представителями налоговой службы. Предусматривает аналогичные санкции.

- Продажа без чека — ответственность за неприменение ККТ в виде штрафа для ИП и должностных лиц доходит до двух, для юридических субъектов — до десяти тысяч руб. за каждый выявленный случай.

Стоит отметить, что сам по себе факт наказания не является основанием для освобождения виновника от обязательства по исправлению нарушений. В соответствии с законом срок давности для привлечения равен одному году — отправной датой для отсчета периода определяется день фактического совершения проступка, а при рассмотрении дел, связанных с длящимися правонарушениями — момент выявления контролирующими органами.

Имеется ли интеграция между ЕГАИС и системой Честный ЗНАК?

На данный момент запустили эту интеграцию в системе Честный ЗНАК, то есть участникам эксперимента по маркировке не надо указывать места осуществления деятельности. Эти сведения подгружаются автоматически из ЕГАИС.

Когда карточка товара регистрируется в «Национальном каталоге маркированных товаров», требуется проставлять реквизит «Код ФРАП».

Из ЕГАИС в систему Честный знак автоматически будут передаваться такие документы как:

- отчеты о производстве;

- заявки о фиксации информации о ввозе или перемещении этилового спирта в РФ, алкогольной и спиртосодержащей продукции, содержащие коды идентификации;

- товарно-транспортные накладные.

***

Таким образом, официальные данные показывают, что в ходе реформы произошли положительные изменения: выросло количество производителей, фискальных накопителей, собственно экземпляров ККТ, а налоговые органы пока ведут разъяснительную работу и не торопятся наказывать предпринимателей. Несмотря на то, что условия для бизнеса несколько изменились, его представители пока преимущественно негативно относятся к реформе, так как она в любом случае требует от них финансовых затрат и усилий, направленных на понимание особенностей нового законодательства, а также технических тонкостей, связанных с использованием касс нового образца.

Какие документы оформляются при разных спецрежимах

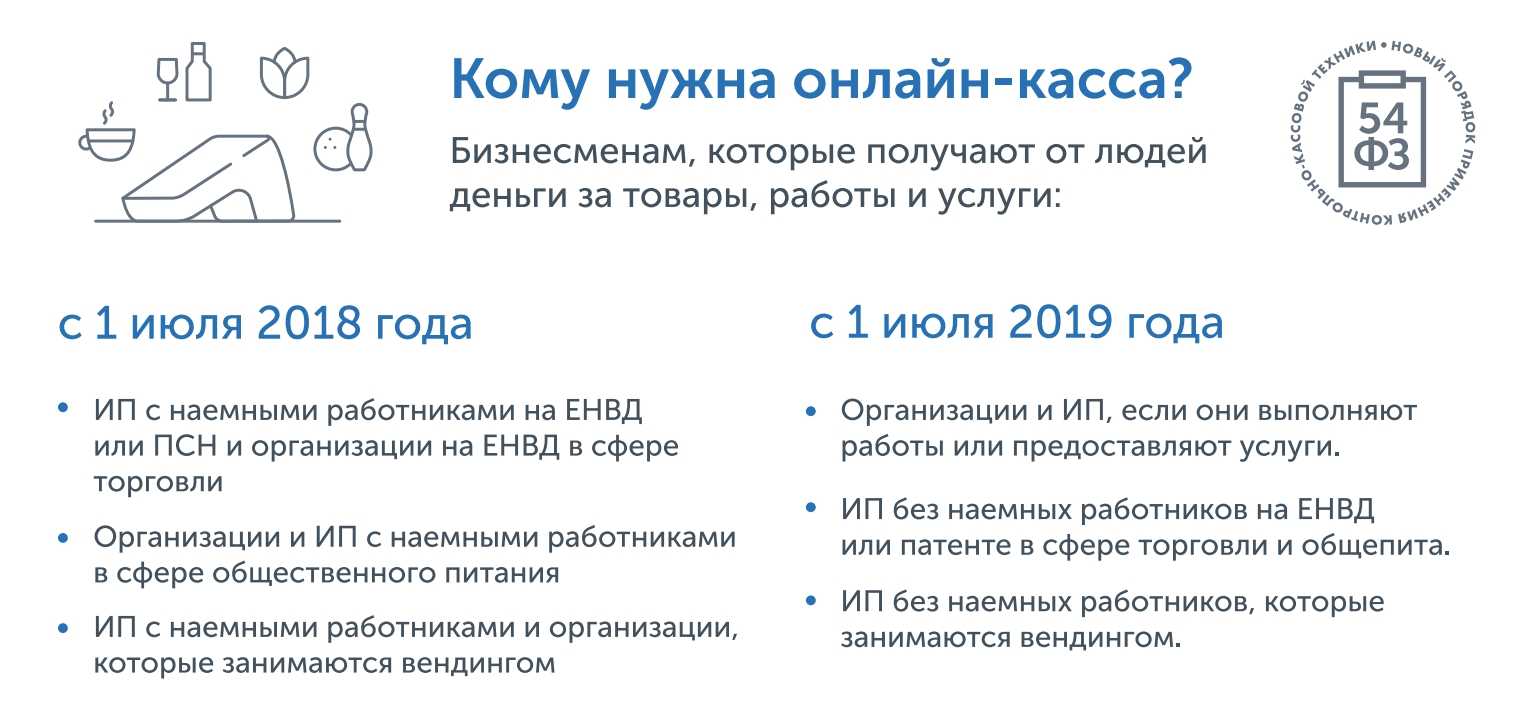

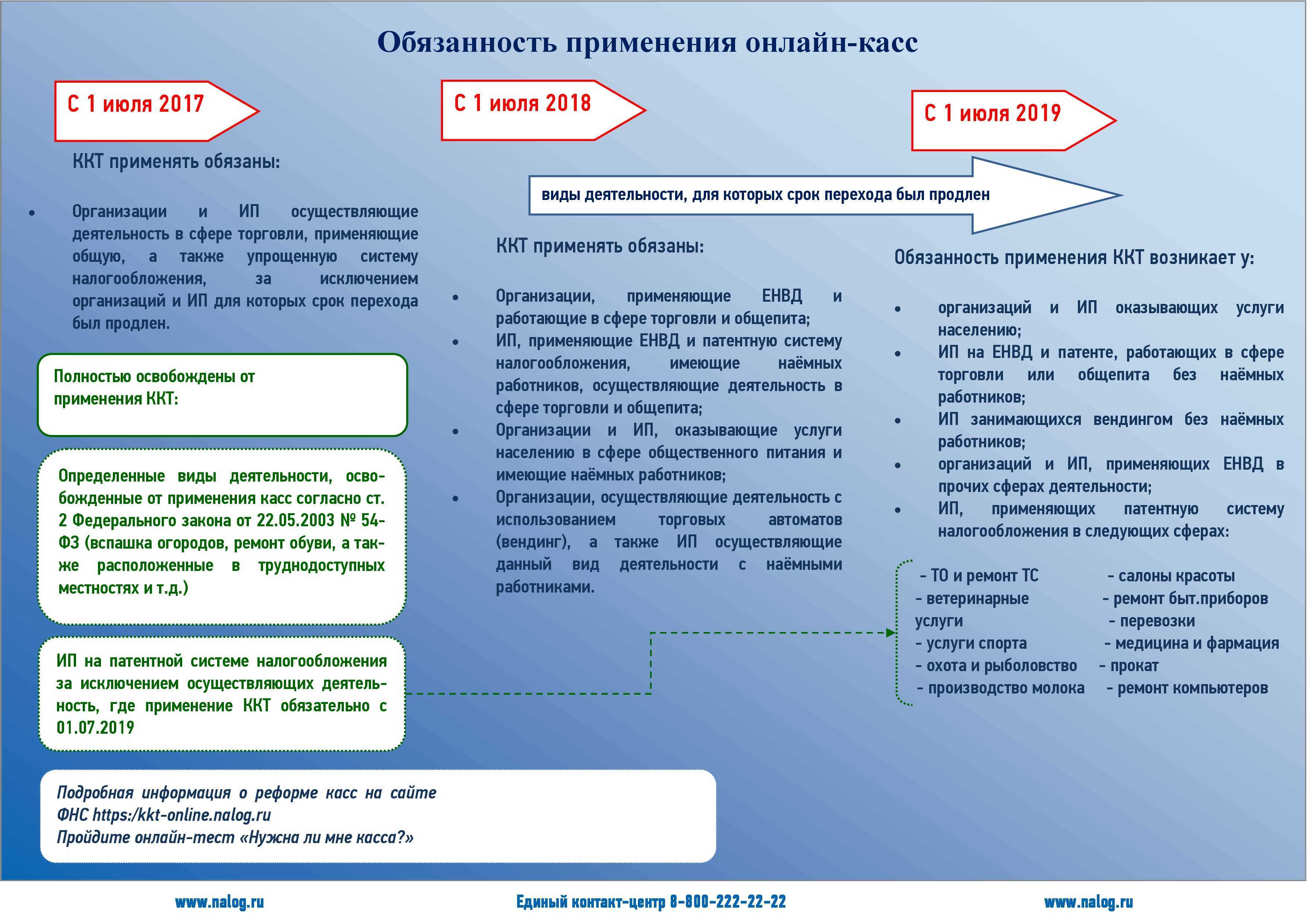

С 1 июля 2022 года на онлайн-кассы должны будут перейти все, включая и тех предпринимателей, которым была предоставлена отсрочка.

| Налоговый режим | Какие документы оформляются |

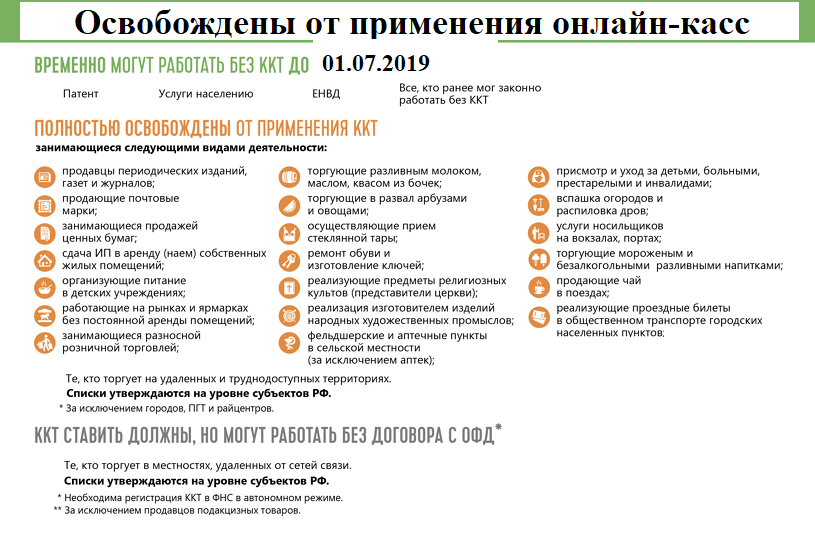

| УСН (упрощенная система налогообложения) | Это наиболее распространенный режим налогообложения среди индивидуальных предпринимателей. Но применение данного режима не освобождает применение ККТ, поэтому всем предпринимателям придется приобрести кассовые аппараты. При этом выделяют предпринимателей без наемных работников, которые до 1 июля 2022 года освобождены от применения ККТ:

· бытовые услуги; · мойка, ремонт авто; · такси; · грузоперевозки, услуги грузчиков. Данные предприниматели должны подтверждать оплату БСО. А в случае заключения трудового договора, они должны зарегистрировать ККТ в течение 30 дней. |

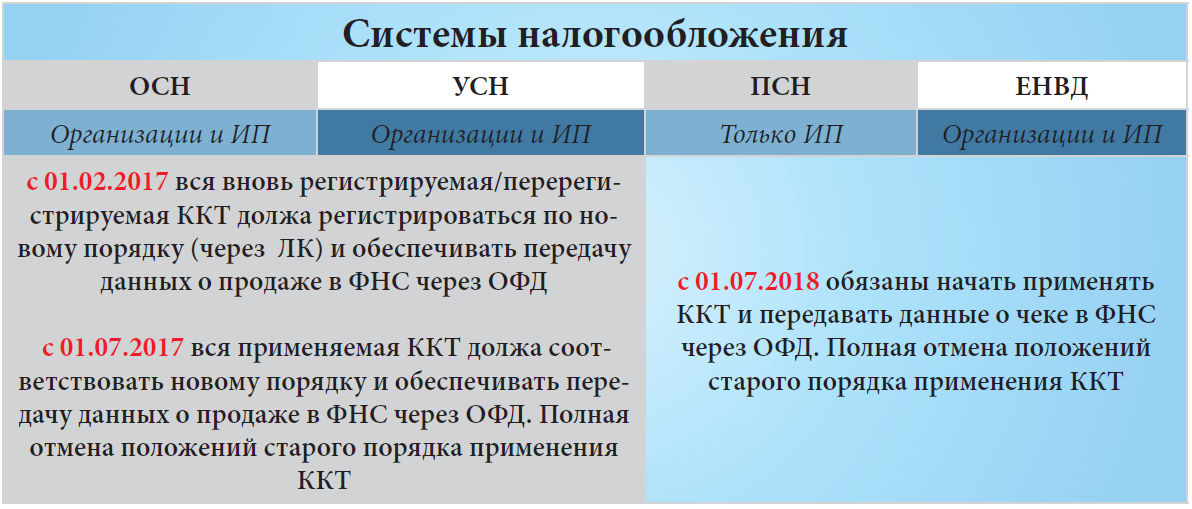

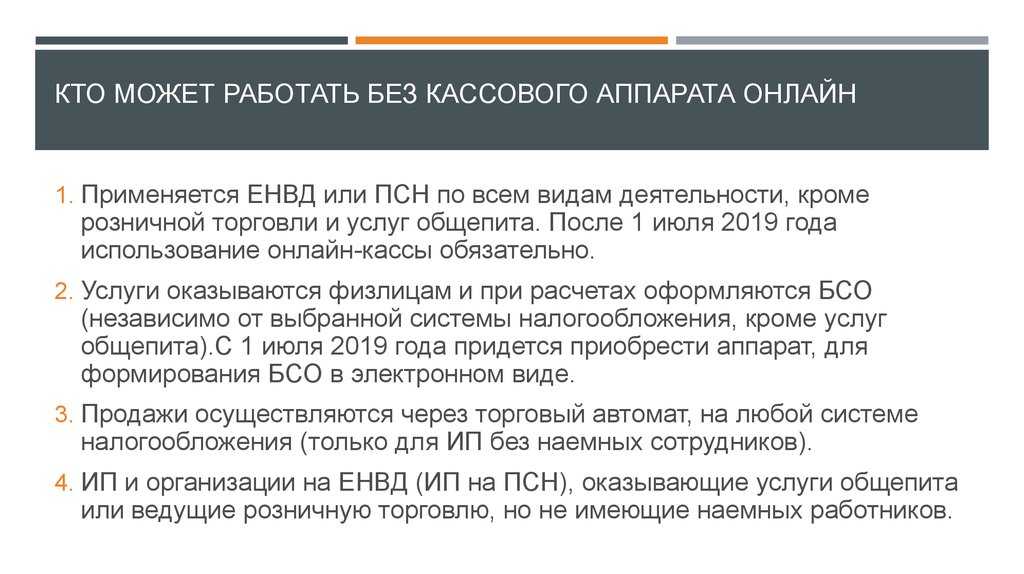

| ЕНВД | Для предпринимателей на ЕНВЖ действуют такие же сроки для установки кассы, что и для УСН. Если предприниматель не имеет наемных работников, не связан с розничной продажей и общепитом, то до 1 июля 2022 года он выдает квитанции и товарные чеки по просьбе покупателя. Если у ИП есть наемные работники, то они должны были установить кассу еще в 2018 году. |

| ПСН | При патентной системе налогообложения, патент приобретают на определенный срок. Это наиболее простая и доступная система налогообложения. Ее ограничение заключается в том, что предприниматель не может заключать контракты на крупные суммы с иными ИП и компаниями. Условия применения кассы для них предусматриваются такие же, как и для ЕНВД или УСН. |

Как видно, если компания или ИП, расположенные в труднодоступных местах, имеют право не выдавать чек ККТ, то им не составит труда оформить документ, его заменяющий, соблюдая рассмотренные правила. Однако если они продают алкоголь (пиво в том числе), то обязаны применять ККТ, даже если торговля производится на территории населенного пункта, включенного в перечень (ст. 2, п. 10 ст. 16 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», п. 6 письма Росалкогольрегулирования от 31.01.2017 № 2148/03-04).

Также важно не спутать отдаленные и труднодоступные местности и удаленные от сетей связи. Последние не освобождены от применения ККТ, но имеют право использовать кассы, работающие в автономном режиме (т

е. без выхода в интернет, старого образца). Об этом напомнила ФНС России в своем письме от 27.01.2017 № ЕД-4-20/1435.

Последует ли наказание, если не будут напечатаны все обязательные реквизиты кассового чека онлайн-кассы?

Законодательные нормы не устанавливают штраф прямо за это нарушение. Однако неправильный или неполный чек налоговики могут посчитать нарушением использования онлайн-кассы.

Если неверные реквизиты не касаются суммы оплаты за товар, то за это нарушение, согласно пункту 4 статьи 14.5 административного кодекса, штраф для юрлиц будет до 10 тысяч рублей. Для директора магазина – до трех тысяч рублей.

Если же чек вообще не пробит, то предприниматель заплатит не менее 30 тысяч рублей (или ¾ от суммы, полученной без применения кассы).

Если касса использовалась, но не была поставлена на учет в ФНС, то штраф составит от 5 до 10 тысяч рублей. Директор магазина может отделаться предупреждением.

Если кассовый чек (в том числе и в цифровом виде) не выдан, то предусмотрен штраф аналогичный — до 10 тысяч рублей.

Онлайн-кассы с 2018 года новый закон в вопросах и ответах

Предлагаем рассмотреть ответы на наиболее часто задаваемые вопросы относительно ККТ

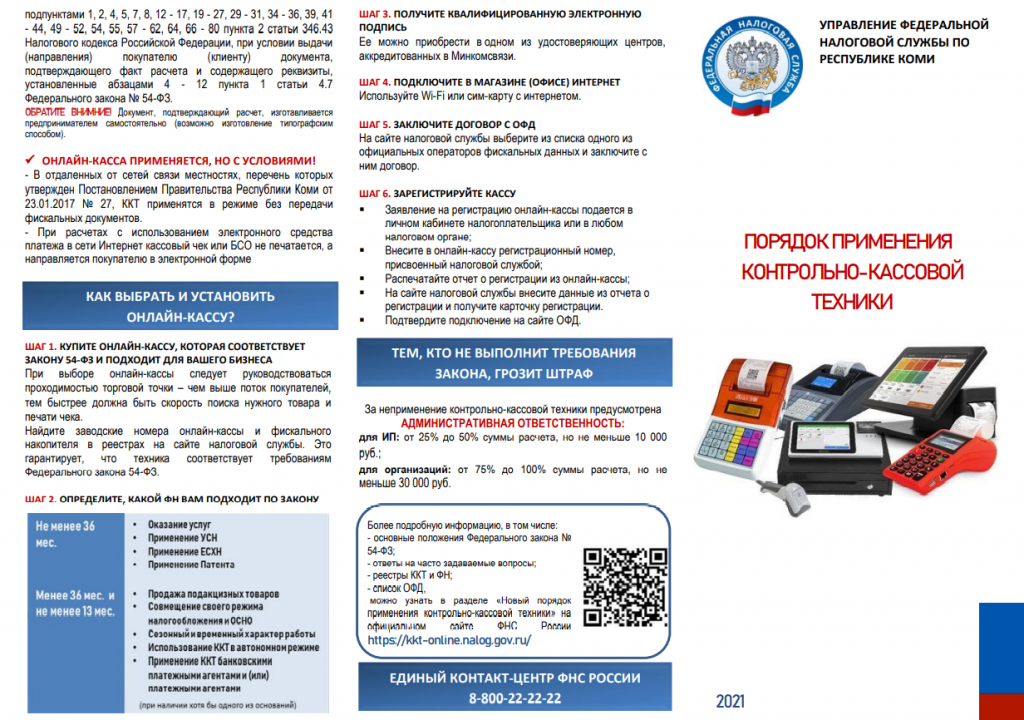

- Что будет, если проигнорировать установку кассы? Предприниматель должен прекрасно понимать, что шутки с ФНС не доведут до добра. Отказ или несвоевременный монтаж кассового оборудования повлечет за собой наложение штрафа, в первый раз его размер зависит от ряда факторов, во второй – наложение штрафа в троекратном размере и трехмесячный запрет на деятельность. Исключение составляют лишь задержки в установке оборудования по вине третьего лица. К примеру, несвоевременное подключение к интернету по вине провайдера. Когда нужно менять фискальный накопитель? Фискальный накопитель является обязательной комплектующей онлайн-кассы. Как правило, он требует замены один раз в 13 месяцев.

- Если ЕНВД совмещено с УСН, нужна ли онлайн-касса? УСН обязаны были поставить новую кассу в прошлом году. При ведении раздельного учета, по ЕНВД можно просто выписывать квитанции вручную. Если учет совместный, избежать установки онлайн-кассы не удастся.

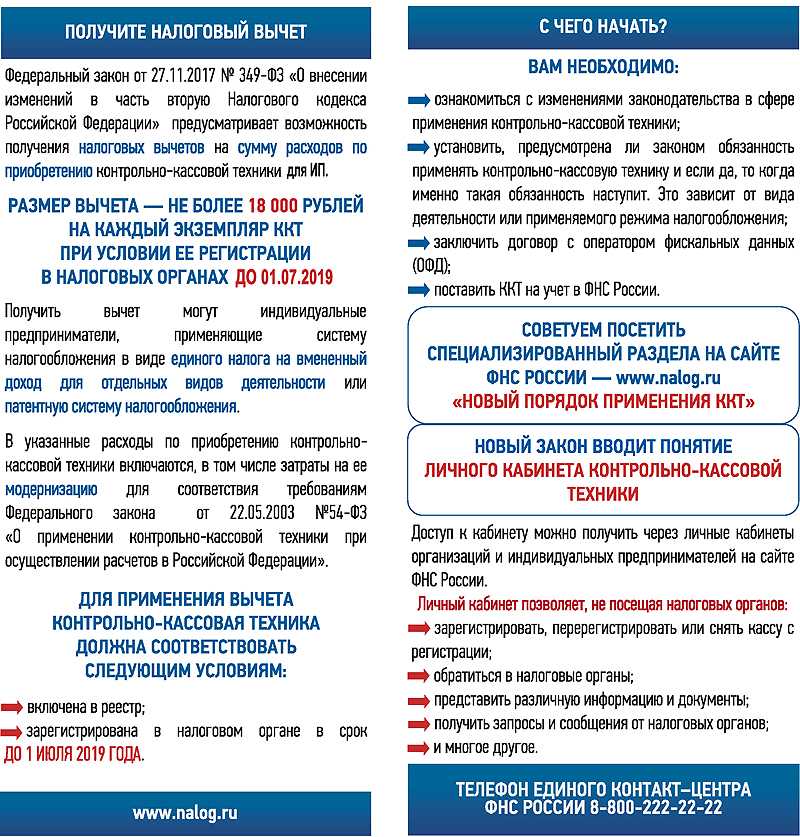

- Существуют ли льготы на монтаж «онлайн-кассы»? Предприниматели могут воспользоваться правом на налоговый вычет. Его максимальный размер — 18 тыс. рублей за одну кассу. При этом, стоит сказать, что средняя стоимость оборудования составляет 19 тыс. рублей, поэтому налоговый вычет практически перекрывает его закупку. Обратится на возвратом денег можно в ФНС, предоставив заявление и необходимый пакет документации.

- Какую модель онлайн-кассы купить? Ответить на данный вопрос сложно, поскольку выбор модели зависит исключительно от индивидуальных факторов. Для небольшого бизнеса подойдут бюджетные переносные аппараты, для крупного – более дорогостоящие стационарные.

- Все ли организации и ИП должны устанавливать онлайн-кассы? Существует список услуг, которые не требуют внедрения нового оборудования. К ним относятся: ремонт обуви, продажа прохладительных напитков из бочек, газетные киоски и прочие. Ознакомиться с ним можно на официальном сайте ФНС. Предпринимателей зачастую также интересует вопрос: «Будут ли отменены онлайн-кассы». Точного ответа на него не существует. Однако, если хорошо поразмыслить, можно понять что отмена аппаратов навряд ли произойдет. Их внедрение выгодно для государства.

Изменения в правилах приема-выдачи денежных средств

Согласно новой редакции пп. 5.1 п. 5 Указания № 3210-У теперь, при приеме денежных банкнот кассир обязан удостовериться в их платежеспособности.

Признаки платежеспособности банкнот (монет) приведены в Указании ЦБ РФ от 26.12.2006 № 1778-У. Согласно данного документа платежеспособными признаются банкноты и монета ЦБ РФ, имеющие силу законного средства наличного платежа на территории РФ (в том числе изымаемые из обращения), не содержащие признаков подделки, без повреждений или с повреждениями следующего характера:

-

банкноты загрязнены, изношены, надорваны, имеют потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов, утратили углы, края;

-

монета имеет мелкие механические повреждения.

Иначе говоря, кассир может принимать только те банкноты, которые имеют незначительные повреждения. К примеру, кассир не вправе отказать в приеме надорванной купюры, так как она в силу вышеперечисленных признаков не признается поврежденной.

Помимо этого, Указанием ЦБ РФ № 5587-У введен запрет на выдачу кассиром банкнот, которые имеют одно и более повреждений, указанных в п. 2.9 Положения ЦБ РФ от 29.01.2018 № 630-П (далее – Положение №630-П). В связи с этим пп. 6.2 п. 6 Указания № 3210-У дополнен соответствующим положением.

В соответствии с п. 2.9 Положения № 630-П кассир не должен выдавать из кассы платежеспособные монеты, имеющие повреждения механического, химического или термического характера (они признаются дефектными), и платежеспособные банкноты, имеющие одно и более из следующих повреждений (они признаются ветхими):

-

загрязнение поверхности лицевой или оборотной стороны, приводящее к снижению яркости изображения на 8 % и более;

-

посторонняя надпись, состоящая из двух и более знаков;

-

посторонний рисунок, оттиск штампа;

-

контрастное пятно диаметром 5 мм и более;

-

разрыв (разрывы) края банкноты длиной 7 мм и более;

-

сквозное отверстие, прокол диаметром 4 мм и более;

-

нарушение целостности банкноты, заклеенное клеящей лентой.

Расчеты через третьих лиц: неопределенности должно быть меньше

Одно из предлагаемых Министерством финансов нововведений – это фиксация правил применения ККТ в случае, если расчеты с покупателем осуществляются с участием третьего лица. Одним из наиболее распространенных сценариев, когда необходимо передавать ККМ третьему лицу, являются расчёты с курьером или с агентом, который доставляет товар.

Ранее Минфин вынужден был отдельно комментировать этот вопрос. При этом у данной проблемы есть как минимум два аспекта: процесс передачи кассы и собственно процесс проведения расчетов третьим лицом. Поправки, которые предложил внести Минфин сейчас, регулируют именно расчеты с привлечением третьего лица.

Если предложенные изменения пройдут все согласования, закон будет однозначно фиксировать право вести расчеты с привлечением третьих лиц. В проекте документа говорится:

- при осуществлении поставщиком расчетов с покупателями с участием третьего лица, которое осуществляет прием денежных средств в целях исполнения денежных обязательств перед поставщиком, контрольно-кассовую технику применяет указанное третье лицо;

- при применении контрольно-кассовой техники третьим лицом поставщик товаров вправе не применять контрольно-кассовую технику по соответствующему расчету с покупателем.

Есть ли отмена кассовых аппаратов для ИП в 2023 году

С 2017 года в Российской Федерации стало обязательным использование онлайн-касс для предпринимательства. Они представляют собой стандартные кассовые аппараты, пробивающие чеки. Но кроме обычного бумажного чека они формируют еще и электронную квитанцию, которая отправляется в налоговую службу и при необходимости покупателю.

Первая отсрочка по установке онлайн-касс для предпринимателей была до 1 июля 2017 года. В 2018 году ее продлили до 1 июля 2019 года. Теперь отсрочка определена до 1 июля 2021 года. Без нее большинству предпринимателей пришлось бы приобретать специальную контрольно-кассовую технику для передачи чеков в налоговую.

Однако вместе с продлением отсрочки уменьшена льготная категория. Некоторые ИП смогут работать дальше без установки онлайн-кассы. Но многим предпринимателям, которые ранее могли не пробивать и отправлять чеки, теперь будут вынуждены ее подключить. Пока есть время уменьшить расходы за счет получения вычета из бюджета.

Новые правила для ККТ и ФН: изменения с 6 августа 2023 г

Теперь, покупая кассу, надо не только проверять ее через официальный реестр ККТ — только кассы, включенные в него, можно будет использовать для работы, но еще и озаботиться установкой нового фискального накопителя образца — ФН-М (ст. 4.1. Федерального закона № 54-ФЗ от 22.05.2003).

ФФД — специально разработанный стандарт данных. По нему касса формирует различные документы — чеки, отчеты об открытии и закрытии смены и другие. Все это шифруется благодаря фискальному накопителю, и передается в адрес оператора фискальных данных, который далее направляет сведения в ФНС. Поэтому ФФД 1.2 должны поддерживать и ККТ, и ФН, и ОФД.

А вот новый, третий, формат — ФФД 1.2. подготовлен с определенной целью — он предназначен для работы с маркированными товарами. Контроль за такой продукцией постоянно усиливается, а ассортимент их расширяется, поэтому появление нового формата — естественный этап. Тем, кто работает в торговле, нужно уже сейчас осознать — под маркировку со временем попадет большинство товаров, поэтому такие перемены коснутся каждого.

- (М+) — продукция прошла проверку в системе, это точно не подделка;

- (М) — товар пока не прошел все проверки в системе маркировки. Возможно, касса не смогла передать данные в ОФД из-за технической ошибки. Покупатель может сам перепроверить товар на сайте “Честного ЗНАКА”.

- (М-) — товар не прошел как минимум одну проверку, возможна подделка.

- одежда;

- постельное белье и полотенца;

- лекарства;

- обувь

- духи, парфюмерия;

- фототехника, включая фотовспышки;

- шины и покрышки;

- табак;

- молочную продукцию (пока она не вся попала под маркировку, полностью переход состоится с 2023 года.

Пинг через «Тест драйвер 4,13» (внимание в более старых релизах программы данная вкладке есть, но инструмента для пинга нет) — проверка наличия выхода ФР в интернет

В случае использования как рассматриваемого нами USB интерфейса ФР, так и в виде отдельного кабеля локальной сети RJ-45 втыкаемого в сам фискальный регистратор (Штрих М, Штрих Лайт) для проверки сети — интернета можно подключиться к ФР через Com-порт, или рассмотренный выше нами сокет, пропинговать интернет через драйвер – т.е через сам фискальный аппарат.

Если вы подключаете ФР на передачу ФД в ОФД через драйвер («Свойства» — «Дополнительные параметры» — «ОФД » — «Режим обмена с ОФД» = 0), то пинг из данной вкладки не работает.

Пинговать сервер ОФД сейчас уже не получиться, почти все ОФД отключили такую возможность.

Можно например наш любимый Яндек – «www.ya.ru» — его домен или его IP — адрес, как на принсринах:

Что не является неотделимыми улучшениями?

Предположим, что договором аренды за арендатором закреплена обязанность за свой счет производить текущий ремонт, а также ремонт помещений, связанный с улучшением их отделки. Такого вида ремонт налоговые органы зачастую относят на неотделимые улучшения. Арендатор, согласно заключенному договору, производит капитальный ремонт по отделке помещений. Будет ли это неотделимыми улучшениями? Нет, если арендованные помещения до и после ремонта используются арендатором по назначению, а также если виды ремонтных работ, соответствуют понятию капитального ремонта, указанному в Приложении 8 и Положении МДС 13-14.2000, утвержденному Постановлением Госстроя России N 279, и не являются реконструкцией или достройкой. Эту позицию поддерживает и ФАС Московского округа. В Постановлении от 24 октября 2008 г. N КА-А40/9881-08, где рассматривается претензия ИФНС N 7 по г. Москве, которая обратилась в суд с требованием о начислении налога на прибыль. Поддерживая позицию налогоплательщика, суд пришел к выводу, что все спорные работы по своему виду относятся к текущему, среднему и капитальному ремонту, затраты понесены, обоснованно учтены при формировании базы по налогу на прибыль. Суд установил, что характер выполненных работ не свидетельствует о том, что этими работами произведена реконструкция, достройка, техническое перевооружение, модернизация, поскольку не наступили последствия в виде изменения технологического или служебного назначения оборудования, здания, сооружения и не было изменено функциональное назначение отремонтированных помещений. Акты выполненных работ также подтверждают выполнение требований ст. 252 Налогового кодекса и экономическую оправданность затрат на оплату ремонтных работ, их связь с производственной деятельностью заявителя. Позиция ФАС Московского округа неизменна и подтверждена Постановлением от 3 декабря 2009 г. N КА-А40/12047-09-2 и Постановлением от 14 января 2009 г. N КА-А40/12824-08. Федеральные арбитражные суды других округов солидарны с этой позицией, например, Постановление ФАС Восточно-Сибирского округа от 26 февраля 2007 г. N А33-5384/06-Ф02-610/07 по делу N А33-5384/06 и Постановление ФАС Западно-Сибирского округа от 30 мая 2007 г. N Ф04-3262/2007(34491-А27-26) по делу N А27-16094/2006-6. Таким образом осуществление капитальных затрат в арендованное имущество не всегда создает неотделимые улучшения, если они являются текущим капитальным ремонтом. Если расходы осуществляются с целью текущего поддержания основных средств в рабочем состоянии, то они единовременно учитываются в составе прочих расходов как расходы на ремонт согласно положениям ст. 260 Налогового кодекса (Письмо Минфина России от 08.10.2008 N 03-03-06/2/140).

Что необходимо для получения вычета

Тем, кто работает по ЕНВД, нужно отметить расходы на покупку кассы в налоговой декларации. Для получения компенсации, в отделение налоговой, где предприниматель состоит на учете, не позднее 20 числа следующего месяца за указанным в отчете кварталом, подается заполненная декларация по итогам нужного квартала 2018 года. Форма декларации представлена на сайте Федеральной налоговой службы, где отображаются расходы на приобретение, модернизацию и настройку онлайн кассы.

Плательщики патента предоставляют в налоговую службу уведомление об уменьшении патента, написанное в свободной форме, указав там следующие данные:

- ИНН;

- Дату и номер патента;

- Сумму вычета и дату уплаты налога;

- Название кассы и её заводской номер;

- Сумму затрат на ККТ.

Если сумма, из которой будет выплачиваться вычет, уже уплачена, подается заявление о возврате излишка.

Также в налоговую передается документация, подтверждающая расходы на оснащение ИП контрольно-кассовыми устройствами нового образца.

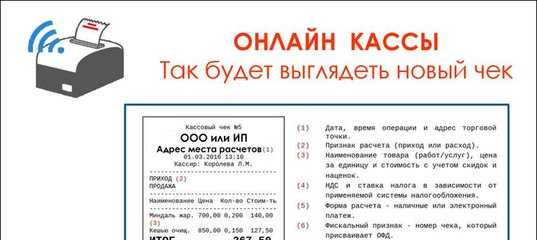

Какие бывают признаки расчета в чеке любого вида и формата

Этим термином описывается одни из обязательных исходных данных, указываемых на кассовой квитанции. Он должен присутствовать на документе независимо от того, в бумажном или электронном виде тот представлен покупателю. Возможные варианты реквизитов установлены федеральным законодательством. Среди них:

-

Приход – стандартная реализация товаров, фиксирует момент, когда приобретатель вручает деньги продавцу и получает взамен покупки.

-

Возврат прихода – печатается, когда происходит обратная операция, то есть приобретенная вещь возвращается в магазин, а на руки покупателю возвращаются его денежные средства наличными или на карту.

-

Расход – оформление выдачи материальных средств клиенту из кассы за полученные от него вещи. Используется в пунктах приема металлолома, ломбардах и других подобных учреждениях.

-

Возврат расхода – обратная операция. Применяется крайне редко, но тем не менее возможна.

Следует отметить, что процедура требует распечатки нового чека, поскольку все полученные кассовым аппаратом сведения сразу передаются в отдел налоговой службы. На первый взгляд, это создает некоторые трудности, но на самом деле приносит и удобство, причем не только покупателю, но и продавцу. Благодаря такому введению не приходится дополнительно создавать акт, что экономит время.