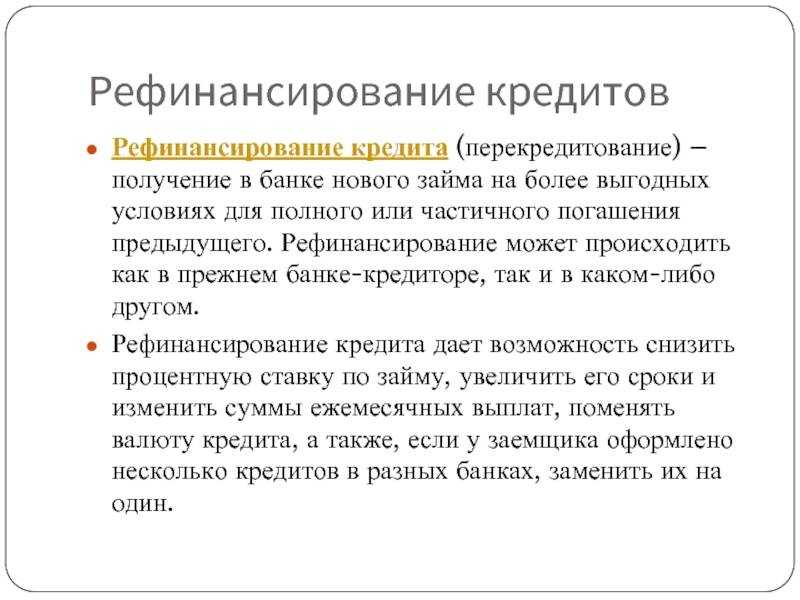

Этапы

Чтобы переоформить ссуду:

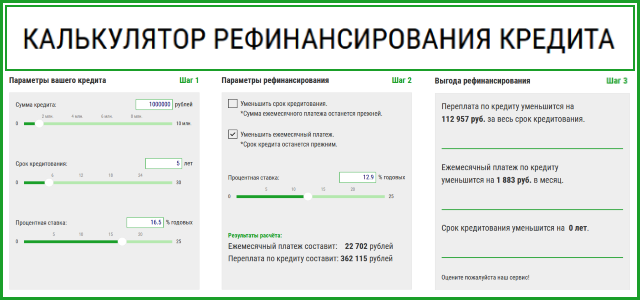

- рассчитайте выгоду с помощью online-калькулятора;

- соберите документы;

- подайте заявку в банк;

- заключите новый договор кредитования;

- перерегистрируйте предмет залога, если по условиям кредитования было представлено залоговое имущество.

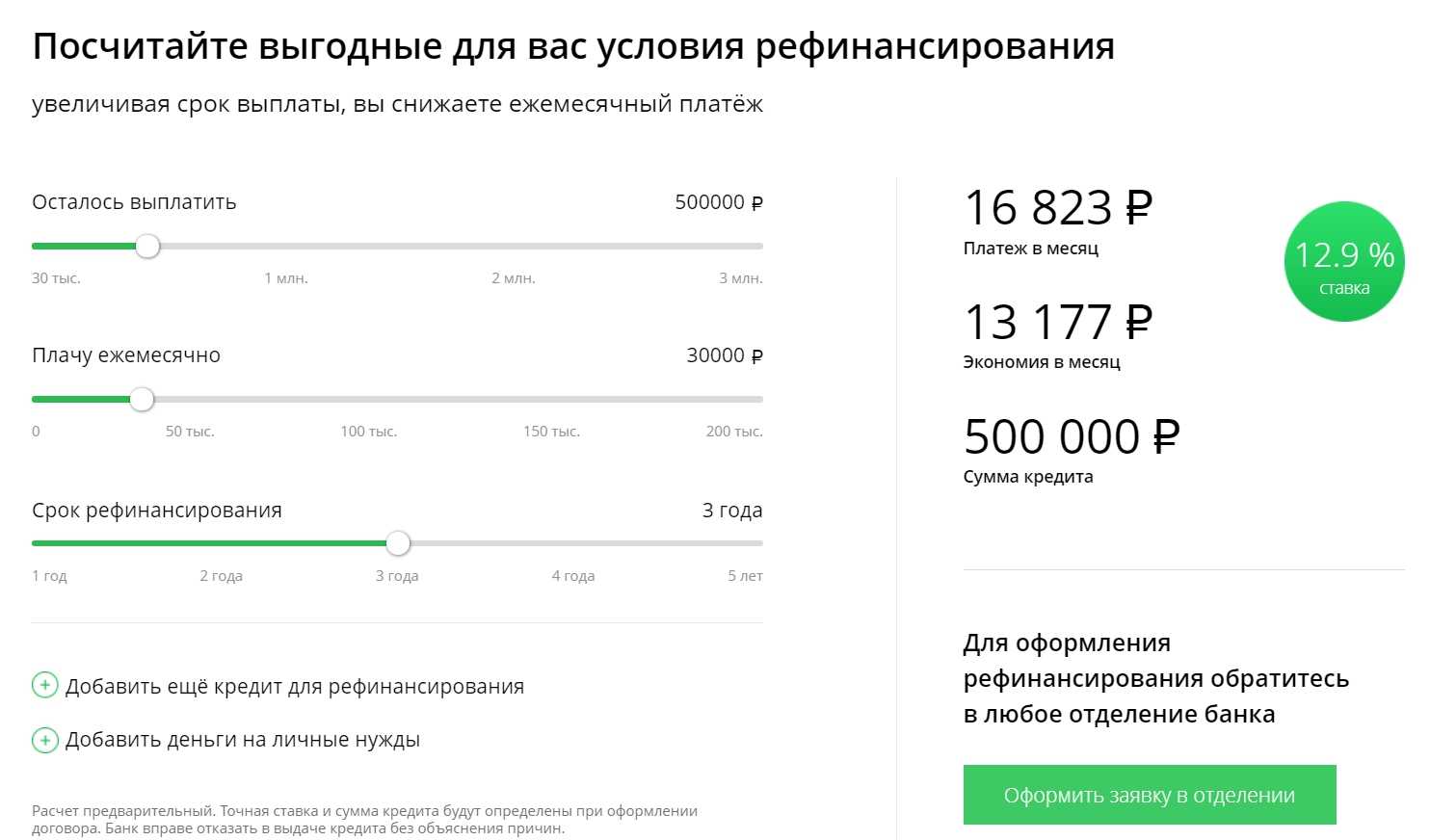

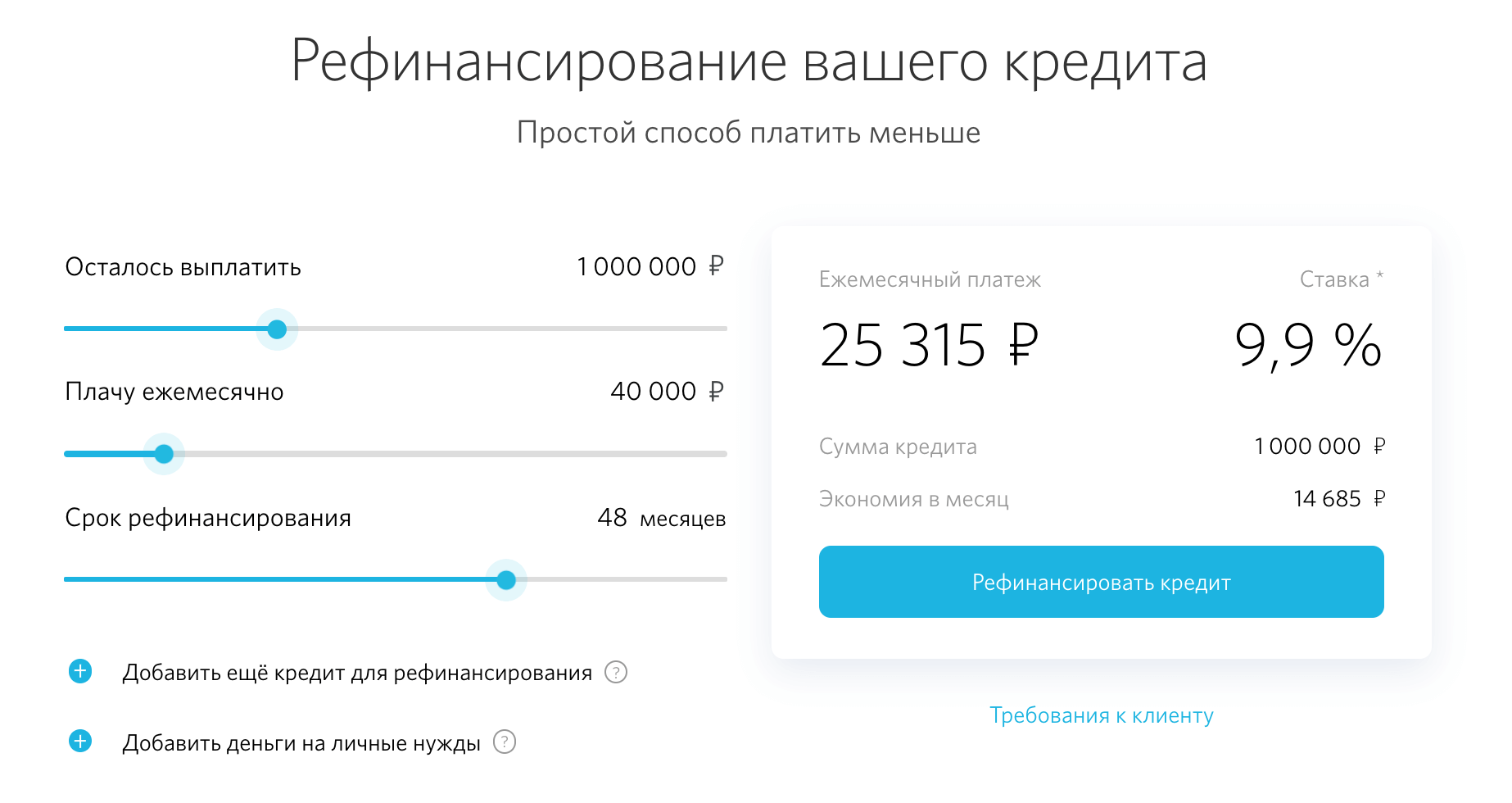

В сети размещено много online-калькуляторов, позволяющих рассчитать параметры перекредитования. Также можно обратиться в кредитно-финансовую организацию, в которой планируете рефинансироваться, для получения консультации и более точного расчета.

После рассмотрения заявки и подписания договора на перекредитование заемщик уведомляет прежнего кредитора о своем намерении погасить долг полностью. Новый банк-кредитор перечисляет средства в счет оплаты займа.

Если погашается ипотека, после выплаты долга обратитесь в Росреестр для изменения залогодержателя.

Плюсы и минусы рефинансирования.

Несомненно, что такой финансовый инструмент как рефинансирование имеет массу положительных сторон. Ведь с помощью его заемщик может не только уменьшить сумму долга, изменить ежемесячные платежи, но и существенно облегчить свое финансовое положение. Однако перекредитование имеет и ряд отрицательных сторон. К таковым можно отнести:

Заемщику придется пройти процедуру оформления кредита снова с самого начала. Не секрет, что процесс оформления той же самой ипотеки – это комплекс действий, который отнимает не только массу сил и нервов, но и требует определенных затрат. Заемщику придется собрать стандартный пакет документов еще раз. Не лишним будет сказать, что к имеющемуся пакету документации в некоторых случаях банки могут запросить и дополнительные справки;

Оплатить комиссии банкам придется повторно. За выполнение определенного комплекса действий банки берут соответствующее вознаграждение – комиссию. Данную сумму денег заемщику придется оплатить вместе с соответствующими процентными ставками по кредиту. Не стоит забывать, что часто в погоне за клиентами банки говорят о дополнительных оплатах не сразу. Такие обстоятельства заемщику становятся известны уже в процессе оформления. Подобные явления называют – скрытыми комиссиями

Принимая во внимание этот факт, расспросить представителя банка об обязательствах стоит задолго до начала процедуры оформления перекредитования.

Оплата новых страховок по кредитному договору. В условия кредитования банки включают и оформление страховки

Страховать придется не только залоговое имущество, но и жизнь заемщика. Исходя из того, что в случаях причинения ущерба залоговому имуществу, либо в случае смерти должника, страховые компании обязаны будут выплатить банку огромные денежные суммы, то и страховые взносы так же будут немаленькими. Однако большинство страховщиков идут на уступки к клиентам и могут разбить сумму взноса на несколько частей.

Заемщику необходимо будет провести повторную оценку залогового имущества. Напомним, что оценка имущества является обязательным требованием кредитора. Делается она для того, чтобы банк мог убедиться в том, что данное имущество имеет определенную рыночную стоимость и в случае неуплаты кредита заемщиком, реализация залогового имущества сможет покрыть все понесенные расходы. Оценка имущества может быть сделана как у частной организации, так и у государственной. В среднем стоимость услуг таких компаний составляет в среднем от 10 тысяч рублей.

Процедура перекредитования наиболее выгодна именно таким клиентам, которые имеют ипотечный кредит. Автокредитование и потребительские кредиты так же могут быть рефинансированы. Однако многие банки могут предложить реструктурировать свою задолженность. Реструктуризация долга – это изменение условий кредитного договора. При этом о выдачи нового займа речь не идет. К данному инструменту банки прибегают в случаях ухудшения финансового состояния заемщика.

Таким образом, рефинансирование – это, несомненно, нужный и выгодный продукт. Нельзя точно определить подойдет ли он определенному заемщику или нет. Принимать подобные решения следует, взвесив все «за» и «против».

Многие научные деятели считают, что избавиться от долговой кабалы можно двумя способами: это не брать кредитов вообще, и если кредитный договор все-таки оформлен, то стоит при взносе ежемесячного платежа вносить сумму намного больше той, которая указана в графике гашения. Так заемщик обезопасит себя от возможных просрочек и сможет сократить срок кредитования.

Когда следует обращаться за процедурой перекредитования?

Причин, указывающих на то, что клиенту необходимо потребительское рефинансирование может быть несколько:

- Изменение дохода в семье.

- Изменение финансовой ситуации на рынке.

- Снижение процентных ставок в банке.

- Консолидация кредитов.

- Валютный кредит и рост курса валюты.

- Освобождение залога.

Многие банки выдают потребительские кредиты под залог, что автоматически накладывает арест на имущество. В случае с оформлением займа на автомобиль или дом, клиент не может распоряжаться имуществом: дарить, продавать, обменивать и т.д.

При оформлении перекредитования, залоговое имущество автоматически выходит из-под ареста, так как новый договор оплачивает всю текущую задолженность по нему перед банком.

Иногда для клиента освобождение из-под залога автомобиля и возможность его продажи с целью оплаты второго кредита является единственно целесообразным решением.

Для каких кредитов предусмотрена возможность рефинансирования?

Конкуренция на рынке кредитования сегодня находится на очень высоком уровне. В итоге банки вынуждены бороться друг с другом за каждого клиента. Это неизбежно приводит к улучшению условий рефинансирования.

На сегодня для банковской сферы характерны следующие изменения:

- снижение↓ процентных ставок;

- упрощение процедуры погашения рефинансируемого кредита (банк самостоятельно переводит средства в его оплату);

- увеличение↑ сроков, на которые предоставляется перекредитование;

- смягчение требований банков по отношению к клиентам.

Современные банки позволяют заёмщику рефинансировать следующие виды кредитов:

- ипотечные кредиты;

- кредитные карты;

- долги по дебетовым картам в форме овердрафта;

- потребительские займы;

- автокредиты.

Возможность рефинансирования того или иного вида займа определяется каждым банком индивидуально. Поэтому перед подачей заявки следует ознакомиться с предлагаемыми условиями.

Срок, в течение которого можно погасить займ, взятый на рефинансирование, определяется в первую очередь видом выплачиваемой с его помощью задолженности.

Например, если осуществляется рефинансирование ипотеки, можно рассчитывать на срок в пределах 30 лет. Если же происходит перекредитование потребительского займа или автокредита — период погашения обычно не превышает 5-10 лет.

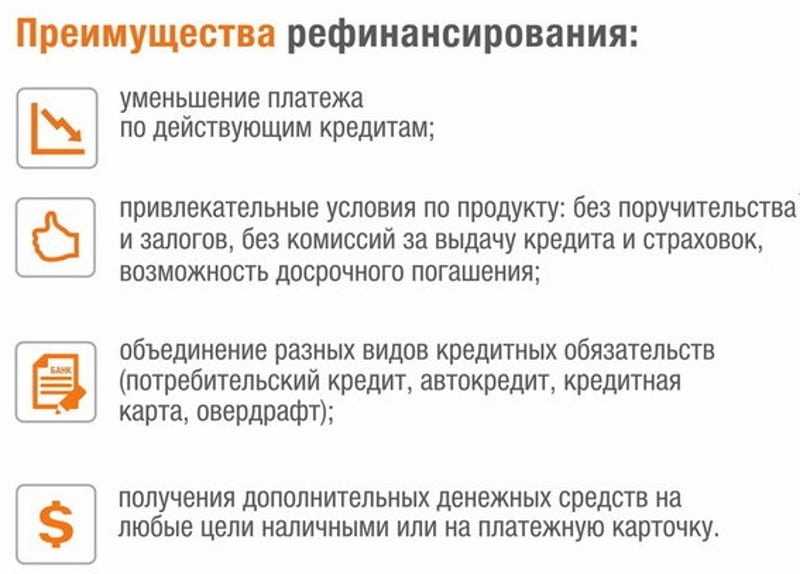

Рефинансирование в большинстве случаев позволяет заёмщику получить целый ряд преимуществ:

- улучшение условий кредитования – снижение↓ ставки, сокращение↓ размера ежемесячного платежа и увеличение↑ срока выплат.

- изменение валюты кредита;

- объединение нескольких займов в один кредит с целью упрощения выплат;

- вывод имущества из-под залога – если автокредит или ипотеку удаётся рефинансировать без предоставления обеспечения.

Если планируется провести повторное рефинансирование, важно учитывать, какое время прошло с момента последнего перекредитования. Некоторые банки отказываются от оформления нового договора, если по займу уже проводилось рефинансирование ранее

Также кредиторы могут установить ограничения по времени, прошедшему с момента перекредитования. В большинстве случаев приходится выжидать не менее 12 месяцев.

Как рефинансировать кредит

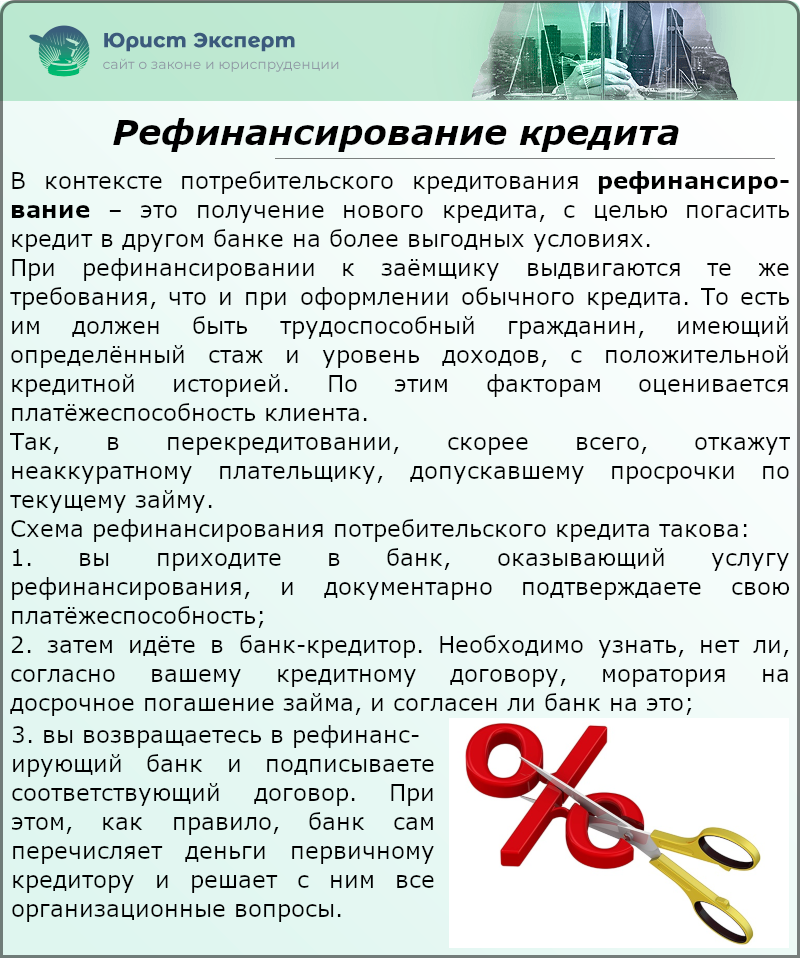

Как происходит рефинансирование кредита? Рефинансирование является одним из способов кредитования и, по сути, обычным займом. Чтобы получить его нужно иметь репутацию добросовестного заёмщика, не допускать просрочек, не иметь непогашенных задолженностей, как перед кредитными организациями, так и по выплатам налогов, штрафов и другим обязательствам. Банк может одобрить рефинансирование любому физическому лицу, имеющему хорошую кредитную историю.

Для того, чтобы перекредитоваться, необходимы следующие действия:

- Выбрать банковскую организацию, которая будет новым кредитором. Для этого нужно изучить информацию на сайтах финансовых учреждений и выбрать наиболее выгодное предложение.

- Уведомить оба банка о намерении рефинансировать займ и выяснить, нет ли для этого препятствий.

- Заполнить заявку на официальном сайте выбранного банка, и кредитное учреждение выдаст предварительное решение о перекредитовании.

- После одобрения заявки, заявление рассматривается до 3-х рабочих дней. В это время нужно взять необходимые справки в бывших банках-кредиторах.

- Собранные документы предоставить в новый банк-кредитор.

- Дождаться проверки сведений и окончательного решения о рефинансировании, что может занять 3 рабочих дня.

- В случае одобрения заявки, подписывается новый кредитный договор. Новый банк-кредитор сам переведёт денежные средства предыдущему банку-кредитору (когда их несколько, переводит всем). С этого времени обязательства по старым займам прекращаются, и возникают по новому кредиту.

- Справки о закрытии старых кредитных договоров можно получить через 5 дней.

Риски перекредитования ипотеки

Как таковых юридических рисков данная процедура не несет. Вы не рискуете потерять квартиру или остаться без копейки, если обратитесь к проверенному авторитетному банку или как минимум к тому, у которого есть лицензия и который работает на рынке кредитования не первый год.

Но перед тем, как решиться на процедуру, все же стоит взвесить плюсы и минусы данной процедуры. К минусам относятся:

-

Необходимость сбора полного пакета документов.

-

Возможность получить отказ – в этом случае вы потратите зря массу времени.

-

Сложность процедуры перекредитования – поскольку речь идет о залоговом займе, придется оформлять не только договор рефинансирования, но и договор ипотеки, с необходимости ее регистрации.

-

Дополнительные расходы на заказ отчета о рыночной стоимости объекта недвижимости, оформление согласия супруга(и) на сделку, работу юристов по составлению ипотечного договора и т.п.

Вот почему проводить рефинансирование в том же банке, где у вас оформлена ипотека, намного проще – нет такой бумажной волокиты и отпадает нужна в дополнительных расходах. Решаться на такой шаг в стороннем учреждении стоит тогда, когда сроки выплаты кредита превышают как минимум 1 год, а разница в ставке составляет 2-3 и более процентных пункта.

Так же можете в комментарии или задать вопрос

Что выгоднее: кредит или рефинансирование?

Ответить однозначно, что лучше, нельзя, в каждом конкретном случае требуется индивидуальный подход. Стоит учесть, что рефинансирование – перекредитование, но с более лояльными условиями и погашением предыдущей суммы сразу, тогда как новый кредит можно выбрать с любыми обязательствами и распоряжаться полученными средствами по своему усмотрению.

Когда лучше взять рефинансирование

Кредиты могут быть ощутимых размеров в сравнении с ежемесячным доходом, рефинансирование поможет создать комфортные условия их погашения за счет уменьшения процентов и увеличения срока выплат.

Когда лучше взять потребительский кредит

Переживая о том, что лучше одобряют, можно точно утверждать, что ссуду получить значительно легче. Перекредитование влечет за собой сбор многих бумаг, хождение по нескольким банковским учреждениям, а в итоге его могут не утвердить.

- Банк: Уралсиб

- Сумма: 2 000 000 рублей

- Срок: до 7 лет

- Ставка: от 9,9%

- ️ Оформить

- Банк: МТС Банк

- Сумма: 5 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,9%

- ️ Оформить

- Банк: Промсвязьбанк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 5,5%

- ️ Оформить

- Банк: СКБ-Банк

- Сумма: 1 500 000 рублей

- Срок: до 5 лет

- Ставка: от 7%

- ️ Оформить

- Банк: Банк Открытие

- Сумма: 5 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,9%

- ️ Оформить

- Банк: Росбанк

- Сумма: 3 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,5%

- ️ Оформить

- Банк: Тинькофф

- Сумма: 2 000 000 рублей

- Срок: до 3 лет

- Ставка: от 9,9%

- ️ Оформить

- Банк: Почта Банк

- Сумма: 1 500 000 рублей

- Срок: до 5 лет

- Ставка: от 9,9%

- ️ Оформить

- Банк: УБРиР

- Сумма: 1 500 000 рублей

- Срок: до 7 лет

- Ставка: от 8,5%

- ️ Оформить

- Банк: ВТБ

- Сумма: 5 000 000 рублей

- Срок: до 7 лет

- Ставка: от 7,5%

- ️ Оформить

- Банк: Райффайзенбанк

- Сумма: 2 000 000 рублей

- Срок: до 5 лет

- Ставка: от 7,99%

- ️ Оформить

- Банк: Металлинвестбанк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 8,5%

- ️ Оформить

- Банк: СМП Банк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 9,5%

- ️ Оформить

- Банк: Хлынов

- Сумма: 1 500 000 рублей

- Срок: до 7 лет

- Ставка: от 8,8%

- ️ Оформить

- Банк: Датабанк

- Сумма: 1 000 000 рублей

- Срок: до 5 лет

- Ставка: от 11,5%

- ️ Оформить

- Банк: РНКБ

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 10,9%

- ️ Оформить

- Банк: МКБ

- Сумма: 3 000 000 рублей

- Срок: до 15 лет

- Ставка: от 10,9%

- ️ Оформить

- Банк: Зенит

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 10,9%

- ️ Оформить

Этапы процесса

Процедура примерно такая же, как при оформлении нового кредита. Отличия состоят лишь в перечне документов, который необходимо подготовить, и наличии дополнительных требований к заемщику (исправное исполнение обязательств по договору с финансовой организацией, выдавшей ссуду).

Заявление

Если предварительные расчеты показали, что рефинансирование позволит сэкономить, нужно обращаться за уточнением условий в выбранный банк. Большинство финансовых организаций принимают заявку на перекредитование онлайн, но можно лично посетить отделение.

Собеседование

Когда сотрудники банка все подсчитают и подготовят окончательное предложение, потенциального заемщика пригласят в отделение. Но не стоит спешить подписывать договор. По закону есть 5 дней, чтобы еще раз сравнить условия и принять окончательное решение. За это время условия уже одобренного кредита не могут измениться (но это не распространяется на ипотеку).

Банки подготовят окончательное предложение.

Подача документов

Рефинансирование — это получение нового кредита, поэтому понадобится стандартный пакет документов, в который входят:

- анкета-заявление;

- удостоверение личности;

- трудовая книжка, договор;

- 2-НДФЛ, справка по форме банка.

Отличие от реструктуризации

Реструктуризация – это изменение условий погашения текущей задолженности. Т.е. заемщик не оформляет новую ссуду, а в рамках дополнительного соглашения к договору кредитования изменяет порядок выплаты.

Особенности реструктуризации:

- проводится только с согласия обеих сторон;

- клиент обслуживается в том же кредитно-финансовом учреждении;

- у человека не появляется новых обязательств.

Заявление на реструктуризацию подают плательщики ссуды, у которых возникли финансовые трудности, например, из-за потери работы. Кредитор может пойти навстречу клиенту и предоставить ему отсрочку платежа или снижение выплаты за счет увеличения срока действия договора кредитования.

Реструктуризация не приносит заемщику реальной выгоды, а лишь позволяет пережить трудный финансовый период. После реструктуризации можно сделать перекредитование.

Например, при возникновении финансовых сложностей заемщик провел реструктуризацию – увеличил срок кредитования для снижения ежемесячного платежа. В таком случае из-за продления срока действия договора он выплатит кредитору больше процентов. После окончания сложного периода и стабилизации своей платежеспособности он может перекредитоваться в другом банке, и сэкономить на % за пользование заемными средствами.

Как рефинансировать кредит под меньший процент — 5 основных этапов перекредитования

Итак, если принято решение провести рефинансирование имеющегося кредита, то важно сделать это быстро, чётко и с большей выгодой. Для этого специалисты рекомендуют воспользоваться инструкцией с подробным описанием каждого этапа процедуры

Этап 1. Общение с действующим кредитором

С одной стороны, законодательство не обязует заёмщика уведомлять кредитора о намерении произвести рефинансирование. Однако профессионалы рекомендуют сделать это в любом случае.

Банки обычно не желают отпускать добросовестных заёмщиков. Чтобы удержать их при намерении перекредитоваться в другом банке, они могут предложить изменить условия обслуживания. При этом заёмщик не только будет платить кредит на более выгодных условиях, но и проведёт процедуру гораздо проще и быстрее.

Этап 2. Выбор банка

Если всё-таки банк, в котором оформлен действующий кредит, на встречу не идёт, придётся проводить рефинансирование в другой кредитной организации. Специалисты рекомендуют подойти к выбору максимально ответственно.

В первую очередь придётся сравнить предложения нескольких приглянувшихся банков. Следует изучить информацию на их сайтах, отзывы в интернете на специализированных сайтах и форумах. Если времени и желания на самостоятельный подбор кредитора нет, на помощь придут специализированные сервисы сравнения, а также рейтинги, регулярно составляемые специалистами.

Когда банк для рефинансирования будет выбран, важно внимательно изучить всю документацию относительно перекредитования, размещённую на его сайте, в том числе:

- тарифы;

- наличие ограничивающих условий;

- список необходимых документов.

Если останутся какие-либо вопросы, следует обязательно получить ответы на них, обратившись к сотрудникам банка по телефону колл-центра или через онлайн-чат. Только когда все особенности процедуры будут понятны, можно приступить к оформлению рефинансирования.

Этап 3. Оформление и подача заявки на рефинансирование кредита

Чтобы подать заявку на рефинансирование, помимо заявления требуется предоставить в банк пакет документов. Каждый кредитор самостоятельно разрабатывает данный перечень, но можно выделить ряд документов, которые требуются почти всегда.

Какие документы нужны для рефинансирования кредита

К основным документам для рефинансирования кредита можно отнести:

- паспорт гражданина РФ;

- справка о заработной плате (2-НДФЛ или по форме банка);

- копия трудовой книжки, заверенная работодателем;

- документы о действующем займе – договор и график внесения ежемесячных платежей;

- справка об остатке задолженности;

- реквизиты для перечисления средств в оплату действующего кредита.

В некоторых случаях дополнительно могут понадобиться и другие документы, например, квитанции об оплате действующего займа.

Этап 4.Рассмотрение заявки

После того как заявка и пакет документов будут поданы, банк осуществляет их рассмотрение. Так как рефинансирование, по сути, является оформлением нового кредита, срок для рассмотрения в большинстве случаев не отличается от установленного для других видов займов.

Этап 5. Заключение договора

Если по окончании процедуры рассмотрения банк примет положительное решение, наступает завершающий и самый ответственный этап – заключение договора.

Читая договор, в первую очередь обращайте внимание на следующие параметры:

- размер процентной ставки;

- полная стоимость получаемого займа;

- порядок применения и размер штрафных санкций;

- условия досрочного погашения;

- возможны ли изменения условий кредитного договора в одностороннем порядке.

При изучении договора важно сохранять бдительность от начала и до конца, тщательно изучить абсолютно все разделы. Если возникнут проблемы и какая-либо из сторон обратится в суд, решение будет приниматься исключительно в рамках подписанного соглашения

Таким образом, оформление рефинансирования кредита – процедура не настолько сложная, как думают многие. Если чётко следовать представленной инструкции, удастся избежать многих сложностей и успешно перекредитоваться в другом банке под более низкий процент.

Когда можно сделать рефинансирование, через какое время

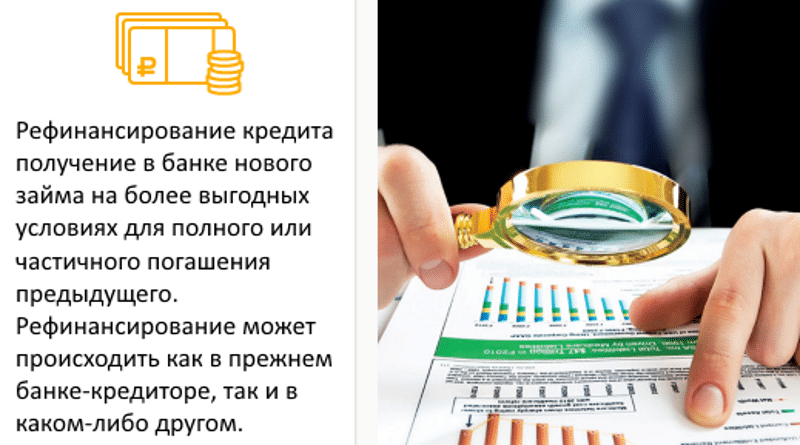

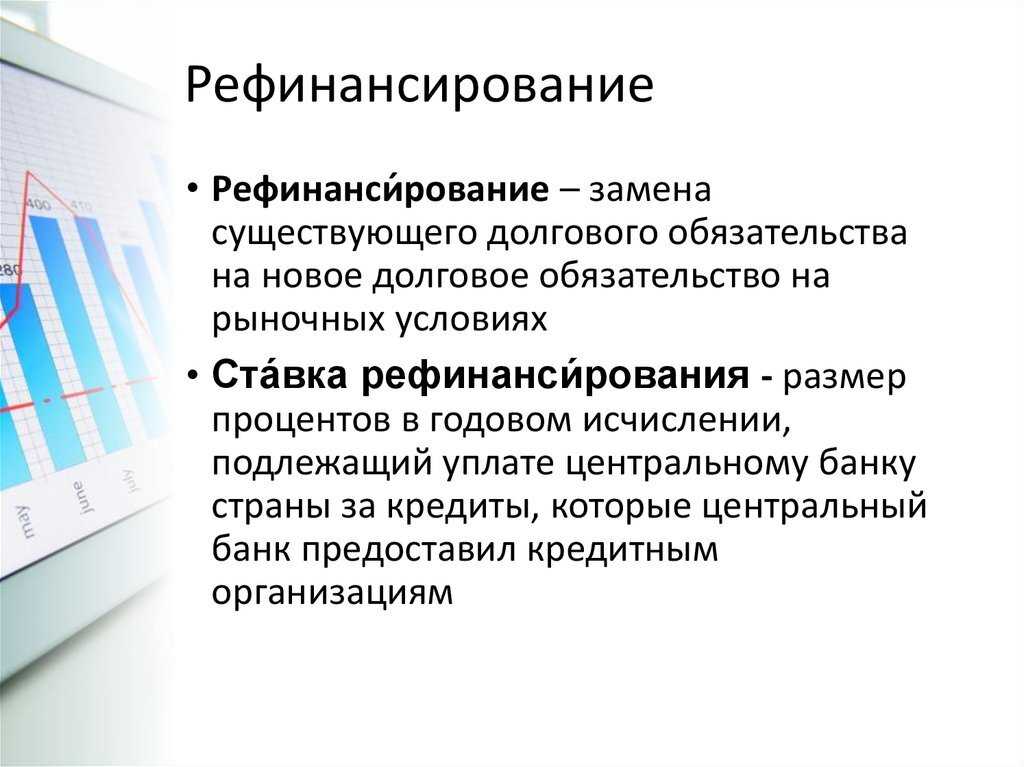

Рефинансирование или перекредитование – взятие денег в банке для погашения одного или нескольких взятых ранее кредитов.

Обычно банки предлагают перекредитовать от 1 до 5-6 кредитных продуктов. Иногда предлагается дополнительная сумма, которая может быть потрачена на любые свои нужды кроме погашения имеющейся задолженности.

Условия этой процедуры отличаются у разных банков. Через какое время можно сделать рефинансирование кредита?

Обычно начинать пользоваться этой программой можно не ранее, чем через три месяца с момента, когда ссуда была взята. За это время не должно быть никаких просрочек.

Сумма долга должна быть больше 30 тысяч рублей, а до конца выплат должно оставаться не меньше 6 месяцев.

Есть возрастные ограничения для заемщиков, которые обычно составляют 65-75 лет.

Сколько раз можно рефинансировать кредит? Относительно этого в законодательстве никаких ограничений нет. Банки же в основном ограничивают возможность двукратного перекредитования.

Это не слишком целесообразно, с точки зрения самого заемщика. Обычно потребительские кредиты берутся не больше, чем на пять лет, ключевые ставки за это время серьезных изменений не претерпевают.

Вряд ли можно надеяться на снижение ставок настолько, что будет смысл в их повторном рефинансировании.

В каком случае перекредитование не актуально

Выгода рефинансирования есть только у крупных займов, выданных на длительный срок под залог недвижимости или иного имущества. Перекредитование не актуально для случаев:

- когда комиссионные расходы — на переоценку, перерегистрацию, оформление залога и рефинансирования — составят больше, чем размер удешевления итоговой стоимости кредита;

- когда при условном сохранении срока выплаты кредита снижение кредитной ставки составляет менее 2-2,5% годовых;

- когда до окончания срока выплаты кредита осталось 6 и менее месяцев, а финансовое положение заемщика остается устойчивым;

- когда кредит не обеспечен залогом;

- когда потенциальный заемщик имеет плохую кредитную историю;

Обратите внимание! Высокие шансы на одобрение перекредитования по выгодным условиям имеют лишь заемщики, не имеющие значительных просрочек и нарушений по ранее погашенным кредитам. когда предложенные вторичным кредитором условия не обеспечивают снижения суммы переплаты

когда предложенные вторичным кредитором условия не обеспечивают снижения суммы переплаты.

Минусы рефинансирования

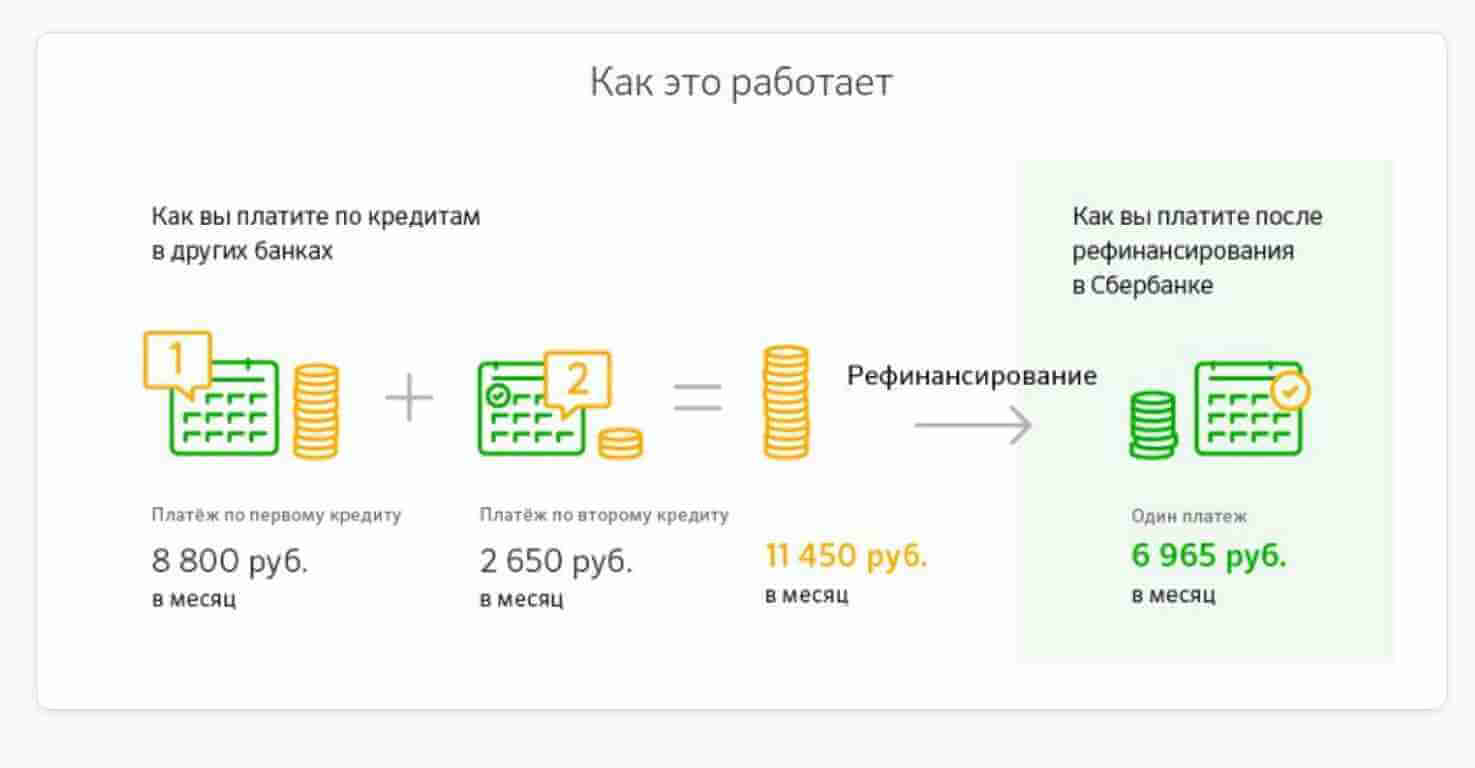

Главный подвох рефинансирования заключается в суммарной переплате по кредиту. Казалось бы, сокращается ежемесячный платеж, но так как срок увеличивается, общая сумма выплат тоже растет.

Пример: Юрий работает в консалтинговой фирме. Недавно он купил новую однокомнатную квартиру, где хочет сделать ремонт. Правда, для отделки всей квартиры денег не хватает. Юрий идет в банк и берет кредит на 3 млн рублей под 12 % годовых на два года. Ежемесячный платеж составит 141 220 рублей. Через полгода Юрий захотел приобрести еще и автомобиль. Для этого он решил взять новый кредит, но не простой, а с рефинансированием старого. Наш герой идет в банк, где ему предлагают оформить соответствующий займ на 5 млн рублей на шесть лет под 6 % в год. Сумма ежемесячного платежа становится меньше — 82 864 рубля. Однако с рефинансированием общая сумма переплаты составит 965 147 рублей. А в первом случае переплата от суммы для ремонта квартиры была бы только 387 555 рублей. Подумав, Юрий принял решение не пользоваться опцией рефинансирования, так как общие затраты для него более приоритетны, чем сиюминутная выгода.

Ирина Данилина, советник первого заместителя Председателя комитета Госдумы по финансовому рынку, автор книги «Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс»:

— Как показала практика прошлых лет, рефинансирование задолженности редко бывает выгодным, ведь на фоне снижения ставки по кредиту растёт сумма. Но иногда просто нет других вариантов. Например, массовое снижение доходов населения, когда у многих заемщиков ежемесячный платеж стал неподъемным — на платежи по кредитам уходило более 80 % совокупного дохода семьи. Впрочем, рефинансирование принесет ощутимую выгоду только в том случае, если разница в процентных ставках составит хотя бы два процентных пункта. При этом уменьшение ежемесячного платежа математически увеличивает общую переплату по кредиту.

Как рефинансировать кредит

В разных банках порядок рефинансирования может отличаться, но в крупнейших российских компаниях алгоритм такой:

- Вы сравниваете и оцениваете доступные предложения на популярных сайтах-агрегаторах.

- Заполняете заявку на официальном сайте выбранного банка или обращаетесь в отделение лично.

- Банк рассматривает заявку.

- Ее одобряют на основании принятых документов.

- Составляется новый кредитный договор.

- Вы изучаете и согласовываете договор (сначала внимательно прочтите его, а только потом подписывайте).

- Переоформляются документы. Это касается залоговых кредитов, когда нужно переоформить залог.

- Подписывается договор с заемщиком.

Банк рефинансирует займ, переводит деньги старому кредитору на указанный клиентов счет. Кредит начинает действовать на новых выгодных условиях.

На финальном этапе вы обращаетесь в прошлую компанию и берете справку о завершении обязательств, чтобы потом передать ее в новый банк.

Рефинансирование ипотеки

В настоящее время рефинансирование ипотеки является одним из самых популярных вариантов перекредитования. Причина этого – длительные сроки кредитования. За это время ставки могут значительно снизиться, и рефинансирование позволяет заёмщикам снизить кредитную нагрузку. Перекредитование ипотеки считается более сложной процедурой из-за залогового обеспечения.

При рефинансировании ипотеки необходимы дополнительные расходы на документацию. Это увеличивает длительность процедуры оформления, но в итоге окупается более выгодными условиями. Понадобится:

- Застраховать жизнь и здоровье заёмщика.

- Повторно застраховать залоговую недвижимость.

- Взять выписку из ЕГРН (единого государственного реестра налогоплательщиков).

- Оформить отчёт оценки недвижимости.

- Заплатить госпошлину за перерегистрацию.

В чем подвох рефинансирования

Перекредитование выгодно для заемщика на ранних сроках выплаты, а для банка – после того, как больше половины срока прошло. Это связано со схемой начисления процентов. Т.е. клиент сначала выплачивает проценты, а только потом тело кредита.

Если рефинансировать ссуду на позднем сроке, то по факту придется заново платить проценты, и только в конце погашать основной долг.

Некоторые банки заставляют клиентов заключать новый договор страхования, несмотря на то, что старая страховка еще действует. Также следует учитывать банковскую комиссию за переоформление займа и дополнительные расходы на сбор справок.

В некоторых случаях страховка, комиссия и дополнительные траты могут полностью обнулить всю выгоду от перекредитования.

Сравнение рефинансирования кредитов в своем и постороннем банках Топ предложений

Прежде чем получить рефинансирование, необходимо внимательно изучить рынок предложений. Средние цифры показывают, что рефинансировать кредит в другом банке обычно выгоднее, чем в своем. Но и трудозатратнее, чем в одном и том же банке.

-

Сбербанк

Предлагает перекредитовать любые кредиты под 13, 5 %. Свои займы перекредитует при условии привлечения минимум одного стороннего. Если присоединить к кредитам ипотеку, то общий процент снижается до 9,5 %. При этом, как мы помним, снизить процент по своей ипотеке Сбербанк готов максимум до 11 %, а в среднем – до 12 %.

-

ВТБ24

Предлагает ставку от 12 % до 17 % (зависит от суммы, страховки и других параметров). Объединить за раз можно до 6 кредитов. При этом в банке нельзя перекредитовать ранее оформленный здесь займы, а также займы банков группы ВТБ: Почта Банка, БМ-Банка, ВТБ.

-

Почта Банк

Ставка от 13 %. Рефинансирует только потребительские и автомобильные займы, по которым нет просрочек. Не перекредитует собственные займы и кредиты банков группы ВТБ.

-

Альфа-Банк

Ставка от 12 %. Сумма – до 3 миллионов рублей. Объединить можно до 5 кредитов. Не сообщается, возможно ли рефинансирование займов, оформленных здесь же.

-

Газпромбанк

Перекредитует ипотеку по ставке от 9,2 %. Остальные кредиты – от 12, 5 %. Сумма – до 3,5 миллионов рублей. Не сообщается, возможно ли рефинансирование займов, оформленных здесь же.

Как погашать рефинансируемый кредит?

Как правило, кредит погашается ежемесячно равными платежами. Прочие условия зависят от банка, в котором вы рефинансируете кредит. Например, МТС Банк позволяет выплачивать кредит полностью или частично досрочно и за такое погашение не берётся комиссия. Но так не везде.

Способов погашения — масса, их перечень зависит от правил кредитной организации:

- перевод с любой карты;

- внесение наличных через банкомат или терминал;

- перевод из другого банка;

- в офисах банка;

- в партнёрских точках и с помощью партнёрских сервисов.

Нужно иметь в виду, что банки, из которых осуществляется перевод, могут брать комиссию. Чаще всего самый удобный и выгодные способ расчёта — через онлайн-банк или мобильный банк той кредитной организации, в которой вы рефинансируете свой кредит.

Кому можно делать рефинансирование: условия для заемщиков

Как правило, кредитные учреждения предъявляют следующий перечень требований:

- гражданство РФ;

- возраст 21-65 лет;

- официальное трудоустройство;

- справка 2 НДФЛ;

- стаж работы от 1 года, на последнем месте от 6 месяцев;

- ПДН: показатель долговой нагрузки после рефинансирования должен составлять не больше 50% от среднемесячного бюджета;

- постоянное место прописки;

- высокий балл кредитной истории.

Также банки могут предъявлять дополнительные условия. Например, в качестве дополнительного документа, подтверждающего высокую кредитоспособность, банк может попросить права или документы о собственности на жилье (даже если жилье по кредиту не рассматривается как предмет залога).

Выгодно ли перекредитование (рефинансирование) потребительского кредита?

Потребительское кредитование в последнее время становится всё более востребованным. Причины этому кроются в возможности выполнить различные цели без необходимости осуществлять накопления, например, приобрести автомобиль или недвижимость, удовлетворить бытовые нужды.

В условиях высокой конкуренции банки разрабатывают параметры кредитования, сильно отличающиеся друг от друга. Одни кредиторы привлекают клиентов более выгодными предложениями, другие – простотой оформления. И нередко заёмщики уже после получения кредита понимают, что он оказался невыгодным. В такой ситуации и встаёт вопрос о проведении рефинансирования.

Если в ходе проводимых расчётов станет ясно, что рефинансирование приведёт к экономии, следует оценить её размер. Если сумма окажется существенной, времени терять не стоит, лучше всего приступить к процедуре в ближайшее время.

Основные этапы рефинансирования кредита

Сколько можно сэкономить

Рефинансирование может оказаться довольно выгодным

Важно правильно оценить новые условия и рассчитать преимущества. Рассмотрим пример

В ноябре 2021 года Александр взял потребительский кредит без обеспечения — 300 000 ₽ под 9% годовых на 5 лет. Ежемесячный платеж составил 6 228 ₽. В апреле 2023 года он рефинансировался под 5% годовых в другом банке.

По старому кредиту за 5 лет Александр заплатил бы: 6 228 ₽ × 60 мес. = 373 680 ₽.

На момент подачи заявки, с ноября 2021 года по март 2023 года, он заплатил: 17 × 6 228 ₽ = 105 876 ₽. Остаток основного долга, согласно калькулятору банка, составил 228 170 ₽.

Поскольку при рефинансировании кредит гасится досрочно, то проценты по остатку долга платить не нужно. Александр оформил новый кредит на сумму остатка по основному долгу со ставкой 5% на 4 года. Ежемесячный платеж составил 5 255 ₽.

По новому кредиту он заплатил: 5 255 ₽ × 48 мес. = 252 240 ₽.

Выгода составила:

373 680 ₽ – (105 876 ₽ + 252 240 ₽) = 15 564 ₽.

А ежемесячный платеж снизился на 973 ₽.

Дополнительных расходов не потребовалось.