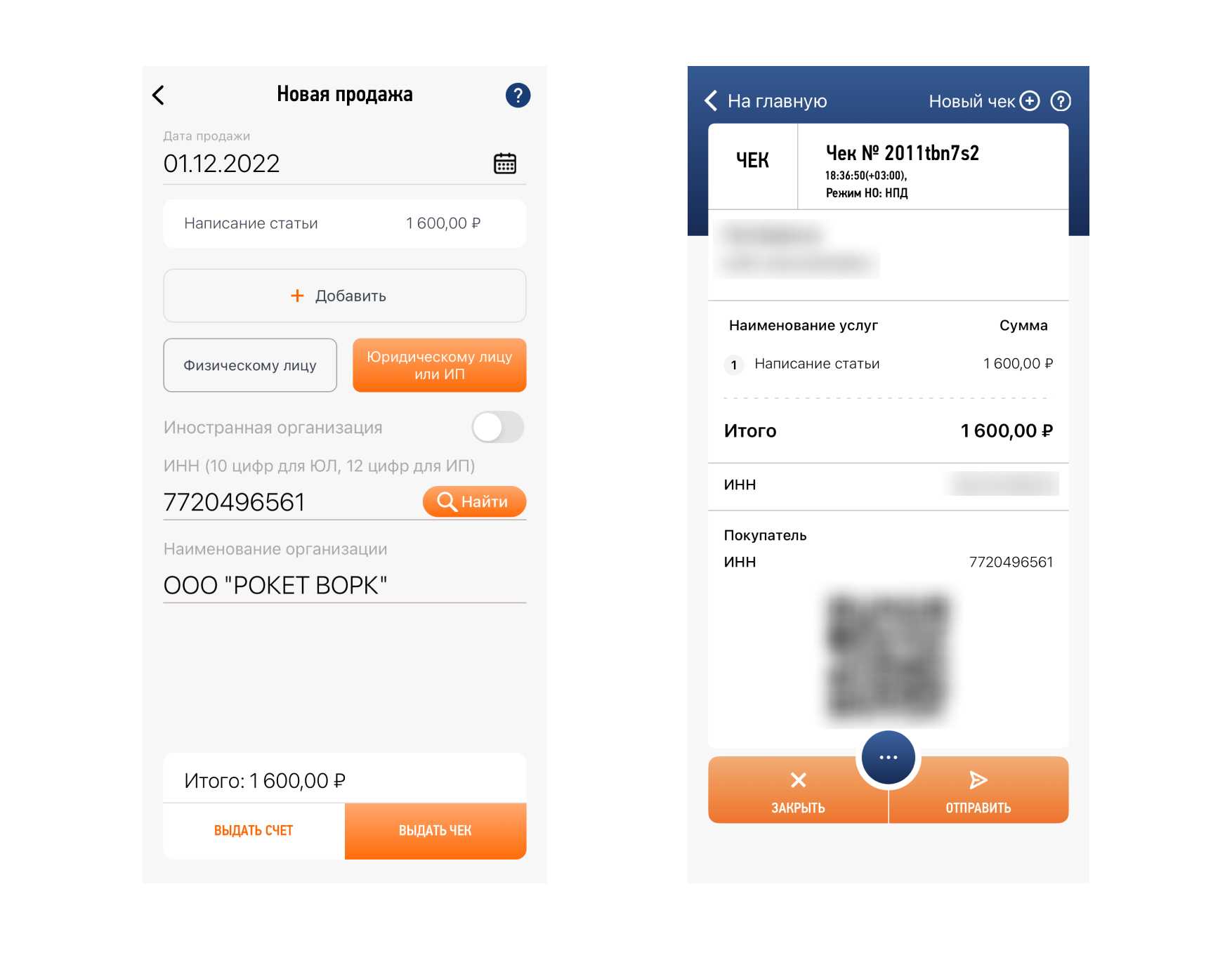

Чек от самозанятого

Начиная сотрудничать с самозанятыми, следует знать, что на каждый расчет необходимо получать от него специальный чек.

Чек от самозанятого имеет для компании важное значение, поскольку при его отсутствии не получится отнести на расходы, учитываемые при налогообложении, стоимость приобретенных у самозанятого услуг. Об этом прямо сказано в п

8−9 ст. 15 Закона № 422-ФЗ.

Отсутствие чека влияет не только на сумму налога на прибыль, но и на страховые взносы. Выплаты самозанятым лицам освобождаются от уплаты страховых взносов при наличии у организаций, выплачивающим им доход, специального чека (п. 1 ст. 15 Закона № 422-ФЗ). Соответственно, при отсутствии такого чека компании придется начислить страховые взносы. А вот на НДФЛ отсутствие чека не повлияет. Компания, выплатившая доход самозанятому, не обязана исчислять НДФЛ в случае, если она не получила от него специальный чек на сумму платежа. Но это при условии, что гражданин действительно на момент платежа состоял на учете в качестве плательщика НПД. Проверить это можно, как уже было отмечено, на сайте ФНС в специальном сервисе.

Чек самозанятый формирует в мобильном приложении (веб-кабинете) «Мой налог». Чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе (п. 4 ст. 14 Закона № 422-ФЗ). Если чек был передан в электронном виде, то у компании он может храниться как в электронной форме, так и в распечатанном виде (п. 5 письма ФНС России от 20.02.2019 № СД-4-3/2899).

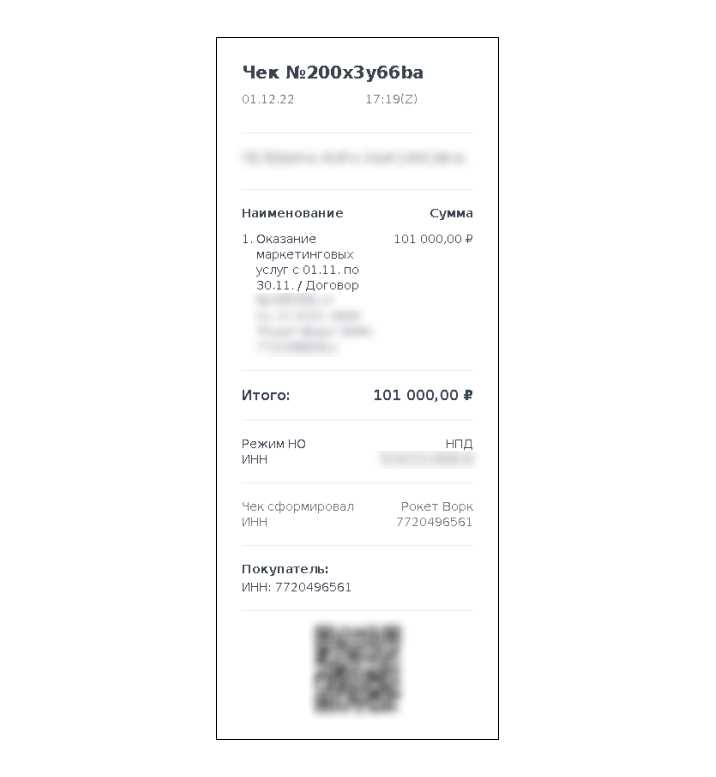

В чеке должны быть заполнены обязательные реквизиты, приведенные в п. 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ (в частности, ФИО и ИНН самозанятого, ИНН компании-заказчика, дата и время расчета, наименование услуг, стоимость услуг, специальный QR-код).

Дата оформления чека зависит от момента и способа оплаты. Момент подписания акта оказанных услуг (если таковой составляется) значения здесь не имеет.

Сформировать и направить заказчику чек самозанятый гражданин обязан (п. 3 ст. 14 Закона № 422-ФЗ):

- в момент оплаты наличными или электронными деньгами, в том числе, при оплате через онлайн-банк, мобильный банк, с помощью электронного кошелька;

- не позднее 9-го числа месяца, следующего за налоговым периодом, по безналичным поступлениям от покупателей и заказчиков.

Возникнут ли у компании-заказчика налоговые риски, если чек был оформлен самозанятым с опозданием? По данному поводу отметим, что налоговые риски в полной мере исключить нельзя. Налоговые органы могут признать такой чек документом, оформленным с нарушениями, а значит, документом, на основании которого нельзя учесть расходы. Официальные разъяснения по этому вопросу пока отсутствуют. Однако мы считаем, что организация имеет право учесть расходы на основании такого чека, поскольку соблюдено предусмотренное Законом № 422-ФЗ условие о наличии чека. А факт нарушения срока оформления самозанятым не должен негативно отражаться на сотрудничающей с ним компании.

К тому же согласно п. 1 ст. 252 НК РФ «под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)».

Если допустить, что чек, составленный за пределами установленного срока, не является документом, оформленным в соответствии с законодательством, то в таком случае его можно отнести к документу, косвенно подтверждающему произведенные расходы. А если дополнительно имеется акт оказанных услуг, полученный от самозанятого, то тем более расход считается документально подтвержденным.

Когда сотрудничество с самозанятыми невозможно или опасно

Основной нормативный акт, который регулирует деятельность самозанятых в РФ — закон от 27.11.2018 № 422-ФЗ. Ограничения для самозанятых установлены статьями 4 и 6 этого закона. В частности, для плательщиков НПД «закрыты» некоторые направления работы:

- Запрещена торговая деятельность. Самозанятый может продавать только изделия, изготовленные им самим.

- Плательщик НПД не может быть арбитражным управляющим, медиатором, оценщиком, нотариусом, адвокатом.

- Самозанятым запрещена работа в интересах других лиц в качестве агента, поверенного, комиссионера.

Однако никаких специальных ограничений по работе в сфере ИТ для самозанятых не предусмотрено. Поэтому ИТ-компании могут свободно привлекать плательщиков НПД для выполнения любых задач в этой области.

Но нужно помнить и о других ограничениях при работе с самозанятыми, которые касаются всех видов бизнеса.

Во-первых, это лимит по величине дохода. Если плательщик НПД с начала года заработал более 2,4 млн рублей, то он с момента превышения лимита теряет свой статус.

Кроме того, самозанятый не может сотрудничать со своим бывшим работодателем в течение 2 лет после увольнения. Это правило придумано против тех «слишком хитрых» бизнесменов, которые захотят максимально оптимизировать свои налоги и переведут в статус самозанятых всех или большинство штатных сотрудников.

Конечно — бизнесмен может открыть второе юридическое лицо и заключить договора с уволенными сотрудниками от его имени. А если бизнес уже организован в виде группы компаний, то достаточно просто уволить штатных сотрудников из одной из них, а затем перевести их в статус самозанятых исполнителей для другой.

Но хотя формально закон в этом случае и не будет нарушен, налоговики прекрасно понимают смысл подобных действий.

Еще осенью 2019 года министр финансов А. Силуанов предупредил «ушлых предпринимателей», которые переводят штатных сотрудников в самозанятые о грядущих неприятностях.

Тогда министр отметил, что уже в 2020 году налоговики будут проводить проверки и доначислять таким бизнесменам НДФЛ и страховые взносы по правилам, предусмотренным для трудовых отношений. Это значит, что бизнесмен заплатит упомянутые выше 43% от начисленных самозанятому выплат, а также штраф по ставке 40% от недоимки и пени.

Однако затем из-за пандемии контрольные мероприятия были приостановлены. А в ноябре 2020 года правительство продлило мораторий на плановые проверки малого бизнеса до конца 2021 года.

Но все моратории рано или поздно закончатся, а накопленная информация — останется в базе ФНС. Поэтому у компаний, которые попали «на карандаш» к налоговикам из-за перевода штатных сотрудников в самозанятые, в любом случае будут проблемы.

Какие налоги обязаны платить самозанятые?

Единственный налог, который платят самозанятые, — налог на профессиональный доход (НПД). Он похож на упрощённую систему налогообложения для предпринимателей, но отличается ставкой:

-

4% — за доходы от работы с физическими лицами;

-

6% — за доходы от работы с юридическими лицами или ИП.

Самозанятые платят НПД, если их годовой доход составляет не больше 2,4 млн рублей. Если превысить лимит, нужно оформить ИП. А если самозанятый уже работает как ИП (да, так тоже можно), то нужно выбрать другой налоговый режим.

Иногда самозанятые должны платить НДФЛ как обычные физические лица. Это правило относится к доходам:

-

по трудовому договору;

-

от бывших работодателей, на которых вы работали меньше двух лет назад;

-

госслужащих, кроме сдачи квартиры в аренду;

-

от продажи имущества.

Закон не запрещает платить часть налогов как самозанятым, а часть — как физическим лицам. Но есть видов деятельности, при работе по которым нельзя быть самозанятым. К ним относятся:

-

работы по договорам поручения, комиссии или агентских договоров;

-

продажи товаров с обязательной маркировкой или акцизами;

-

продажи недвижимости и транспортных средств;

-

работы по договору простого товарищества;

-

курьерской доставки без онлайн-кассы;

-

добычи и продажи полезных ископаемых;

-

перепродажи товаров (сфера ритейла).

Также не могут быть самозанятыми адвокаты, нотариусы, арбитражные управляющие, нотариусы и медиаторы.

Пример. Евгений оформился как самозанятый и занимается юридическими услугами. Чтобы больше зарабатывать, он решил предлагать клиентам банковские услуги по агентскому договору. В мае Евгений привёл в банк трёх клиентов, банк перечислил ему 10 тыс. рублей на счёт.

Евгений внёс продажу в приложении «Мой налог» и отправил чек в банк. А через неделю получил уведомление от налоговой, что статуса самозанятого у него больше нет. Это из-за того, что самозанятым запрещено представлять чужие интересы в бизнесе.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Для чего это нужно

Проверка самозанятых лиц — обязательное условие безопасной работы с контрагентами. Это связано с тем, что процесс взаимодействия с плательщиками НДП максимально упрощен. Юридическому лицу не требуется:

- Платить НДФЛ размером 13%, ведь фрилансеры освобождаются от налога.

- Выполнять отчисления в ПФР за сотрудника. Самозанятые вправе самостоятельно делать эту работу для формирования будущего пенсионного обеспечения.

- Передавать отчеты в ПФР и ФНС.

- Платить страховые взносы.

Проверить самозанятых по ИНН рекомендуется до оформления договора. Если работодатель оформит соглашение без проверки человека, и тот окажется без статуса, возможны серьезные проблемы с ФНС. К основным наказаниям стоит отнести:

- требование оплаты 13-процентного НДФЛ по всей незадекларированной прибыли;

- штраф 5% от незадекларированной суммы и 20-40 процентов от невыплаченного налога;

- финансовое взыскание от 0,5 до 2 тысяч рублей за противозаконную предпринимательскую деятельность.

Если плательщик налогов не может подтвердить доход документами, ФНС считает его по усредненным параметрам для соответствующей отрасли с учетом данных статистики.

Вот почему нужно узнать статус самозанятого по ИНН и избежать негативных последствий. Не лишним проверить чек от исполнителя, де также можно найти отметку о наличии факта самозанятости по QR с уникальным кодом.

Теперь вы знаете, как уточнить информацию по ИНН через ФНС или ресурс самозанятые.рф. Если проверить данные по какой-то причине не удалось, можно запросить справку у плательщика налогов по форме №1122035. Это официальный документ, который юридически подтверждает факт оплаты НПД.

Обязательно ли заключать договор

Федеральный закон №422-ФЗ о самозанятости не регулирует необходимость оформления договора между сторонами. Самозанятые не ведут никакого бухучета, и поэтому не обязаны хранить договоры, первичные документы и т. д.

Кстати, именно этот момент был приоритетным при внедрении режима НПД для граждан. А вот юридическим лицам наоборот договор необходим. Поскольку для налоговиков наличие договора является подтверждением законности проведения финансовых операций.

В данном вопросе необходимо руководствоваться нормами гражданского законодательства. Так статья 159 ГК разрешает работать по устным договорам. Но опять же, если только это сделки, исполняемые при самом их совершении.

И если для этих сделок, во-первых, не установлена нотариальная форма. А во-вторых, если несоблюдение простой письменной формы не повлечет недействительности сделки. Грубо говоря, в некоторых случаях устный договор будет незаконным.

Самым показательным примером этого является договор найма жилого помещения, который заключается в простой письменной форме (статья 674 ГК). Поэтому юрлицу устно договориться с самозанятым о получении в аренду жилья не получится. Впрочем, никто так и не будет делать. Ибо это, мягко говоря, глупость.

В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги. Но как уже было сказано юрлица всегда будут требовать документального оформления сотрудничества с самозанятым.

Документальным оформлением может быть договор с юрлицом на:

- подряд;

- возмездное оказание услуг.;

- поставка.

Также документальным оформлением может быть оферта — предложение о заключении сделки. Самым простым примером оферты является ценник товара/услуги на сайте или в магазине. Оферта не требует подписания, так как оплата товара автоматически выражает согласие с условиями сделки.

Для фрилансеров, использующих электронные площадки, часто применяются пользовательские соглашения (ПС), в которых прописываются все значимые условия. А использование самих электронных площадок является автоматическим согласием с ПС. Причем вне зависимости от того, ознакомился ли пользователь с текстом ПС или нет.

Как правило, бухгалтерия требует заключения с самозанятыми договоров гражданско-правового характера (ГПХ). При этом какой-либо специальной формы договора с самозанятыми не установлено (статья 421 ГК). И, в общем случае, по договору ГПХ самозанятый обязуется выполнить работу или оказать услугу организации. Организация, в свою очередь, обязуется оплатить выполненные работы.

Может быть заключен и смешанный договор — когда один документ содержит элементы разных соглашений. Например, самозанятый по договору ГПХ должен смонтировать оборудование (произвести ремонт, установить программное обеспечение и т. д.), а затем обеспечить регулярное обслуживание в течение года. В этом случае имеет место смешанный договор — подряда и возмездного оказания услуг.

Единственное ограничение при заключении договора — предмет договора не должен подпадать под запреты для самозанятости. Например, нельзя заключить договор о сдаче самозанятым в аренду нежилой недвижимости.

Еще один момент. Как правило, к договору ГПХ прикладывается акт выполненных работ (оказанных услуг). Такой акт является закрывающим документом. Он подтверждает, что условия договора выполнены обеими сторонами. И на основании этого акта юр лицо может перечислять деньги.

Опять какие-то бумажки заставляют подписывать

Какие документы нужны физлицу от самозанятого

Известно, что плательщик НПД вправе официально оказывать услуги физлицам, а также какие закрывающие документы для этого предоставляет самозанятый. В при таком варианте сотрудничества исполнитель обязан выдать заказчику чек об оплате за выполненную работу. Этот документ тоже можно считать подтверждением статуса плательщика НПД.

Чек формируется в приложении «Мой налог» и содержит следующую информацию:

- наименование;

- ФИО и ИНН плательщика НПД;

- название услуги и ее стоимость;

- дату и время проведения платежа.

На чеке также есть специальный qr-код для проверки его актуальности через сайт ФНС.

Доступ по API

Сейчас регистрация самозанятых осуществляется только через приложение «Мой налог». Но уже есть информация о том, что банковские структуры намереваются предложить альтернативу в виде регистрации через удаленные каналы. Предполагается, что все доходы фрилансера будут отображаться на его счете, а сведения о них будут передаваться налоговикам. В рамках проекта станет возможным подключение финорганизаций через открытый API к приложению «Мой налог».

Поначалу такую возможность получат только крупнейшие банки РФ при соблюдении двух требований: круглосуточная работа отдела техподдержки для клиентов и стабильность работы (отсутствие сбоев в передаче данных). Самозанятым не придется открывать специальный счет, если у него уже есть расчетные счета в данном банковском учреждении.

Важно! Контролирующие организации получат доступ ко всем данным по таким счетам.

Сколько налогов платят самозанятые

Самозанятые могут оказывать услуги как обычным гражданам, так и юридическим лицам (то есть, компаниям) и ИП. При этом ставка по налогам будет отличаться:

- при работе с физлицами – 4% от суммы дохода;

- при работе с компанией или ИП – 6% от суммы дохода.

При регистрации каждый самозанятый получает налоговый вычет – 10 000 рулей. Эти деньги используются для снижения процентов по налогам. Так, при работе с обычными гражданами налог уменьшается с 4% до 3%, с компаниями и ИП – с 6% до 4%.

Вычет даётся только один раз, поэтому после того, как вы израсходовали 10 000 рублей, ставки вернутся к прежним уровням (4% и 6%).

Самозанятые платят налоги только с тех доходов, которые они получили от оказания услуг. Если в какой-то месяц доходов не было, то и платить ничего не надо.

Поэтому беспокоиться о том, что с начисления зарплаты с основного места работы, денежных подарков от родственников или других поступлений будут брать налог, не надо.

Для самозанятых нет запрета на работу из-за границы.То есть если самозанятый-фрилансер переезжает в другую страну и продолжает брать заказы, например, на специальной бирже, то в плане налогообложения ничего не меняется. За работу с физлицами надо будет заплатить 4% налога, за работу с юрлицами — 6% налога

Важно, чтобы среди заказчиков был хотя бы один из РФ, иначе не будет оснований для применения статуса самозанятости

Сроки уплаты налогов для самозанятых

Сумма налога за отработанный месяц появляется в приложении «Мой налог» или в личном кабинете самозанятого с 9 по 12 число следующего месяца – то есть за апрель данные появятся с 9 по 12 мая.

Оплатить налог надо до 25 числа, иначе за каждый день просрочки будут начисляться пени.

Размер налога рассчитывается автоматически на основе проведённых продаж.

К примеру, репетитор провёл за апрель месяц 30 уроков стоимостью 1 000 рублей каждый и заработал 30 000 рублей. Часть уроков, допустим, 10, он провёл с обычными учениками, поэтому налог за них будет рассчитываться по ставке 4%. Считаем, 10 уроков по 1 000 рублей равно 10 000 рублей, делим эту сумму на 100 и умножаем на 4. Получается 400 рублей. Остальные занятия репетитор провёл с сотрудниками компании. Значит, за эти уроки репетитор заплатит налог по ставке 6%. Делим 20 000 рублей (за 20 уроков) на 100 и умножаем на 6%. Получается 1 200 рублей. Итого за апрель репетитору начислят налогов на 1 600 рублей (400 рублей + 1 200 рублей).

Оплатить налог можно в приложении или на сайте ФНС по банковской карте или в любом банке по платёжному поручению, которое формируется в личном кабинете или в приложении «Мой налог».

Отчитываться о том, что налог был уплачен перед ФНС не надо, но и уклоняться от выплат тоже не стоит.

Если хотя бы одно из этих требований нарушить, то санкции со стороны налоговиков неизбежны. Не указали информацию о доходе, не заплатили налог, занялись запрещённой деятельностью? Будьте готовы к последствиям.

Как убедиться, что исполнитель действительно самозанятый

Самозанятые граждане — это те, кто получают доход от своей профессиональной деятельности, не являясь работниками или индивидуальными предпринимателями. Они платят налог на профессиональный доход (НПД) по ставке 4% или 6%, в зависимости от того, работают они с физическими или юридическими лицами. Самозанятые освобождаются от уплаты НДФЛ, страховых взносов и налога на прибыль.

Для заказчиков, которые сотрудничают с самозанятыми, есть ряд преимуществ: они не несут ответственности за их налоговые обязательства, не ведут бухгалтерский учет и не подают отчетность по ним. Однако, чтобы избежать штрафов и доначислений от налоговой, заказчики должны проверять статус самозанятых перед заключением договора и осуществлением платежей. В этой статье мы расскажем, как это сделать.

1. Какие документы подтверждают статус самозанятого?

Самозанятые граждане не получают свидетельства о постановке на учет в налоговом органе, как ИП. Единственный документ, который подтверждает их статус, — это справка о постановке на учет в качестве плательщика НПД. Эту справку самозанятый может сформировать в мобильном приложении Мой налог , которое является основным инструментом для ведения учета и уплаты налога. Справка содержит следующие сведения:

- ФИО и ИНН самозанятого,

- дату постановки на учет в качестве плательщика НПД,

- наименование налогового органа, в котором зарегистрирован самозанятый,

- QR-код для проверки подлинности справки.

Самозанятый может предоставить эту справку заказчику в бумажном или электронном виде. Заказчик может проверить ее подлинность, отсканировав QR-код с помощью мобильного приложения Мой налог или на сайте ФНС.

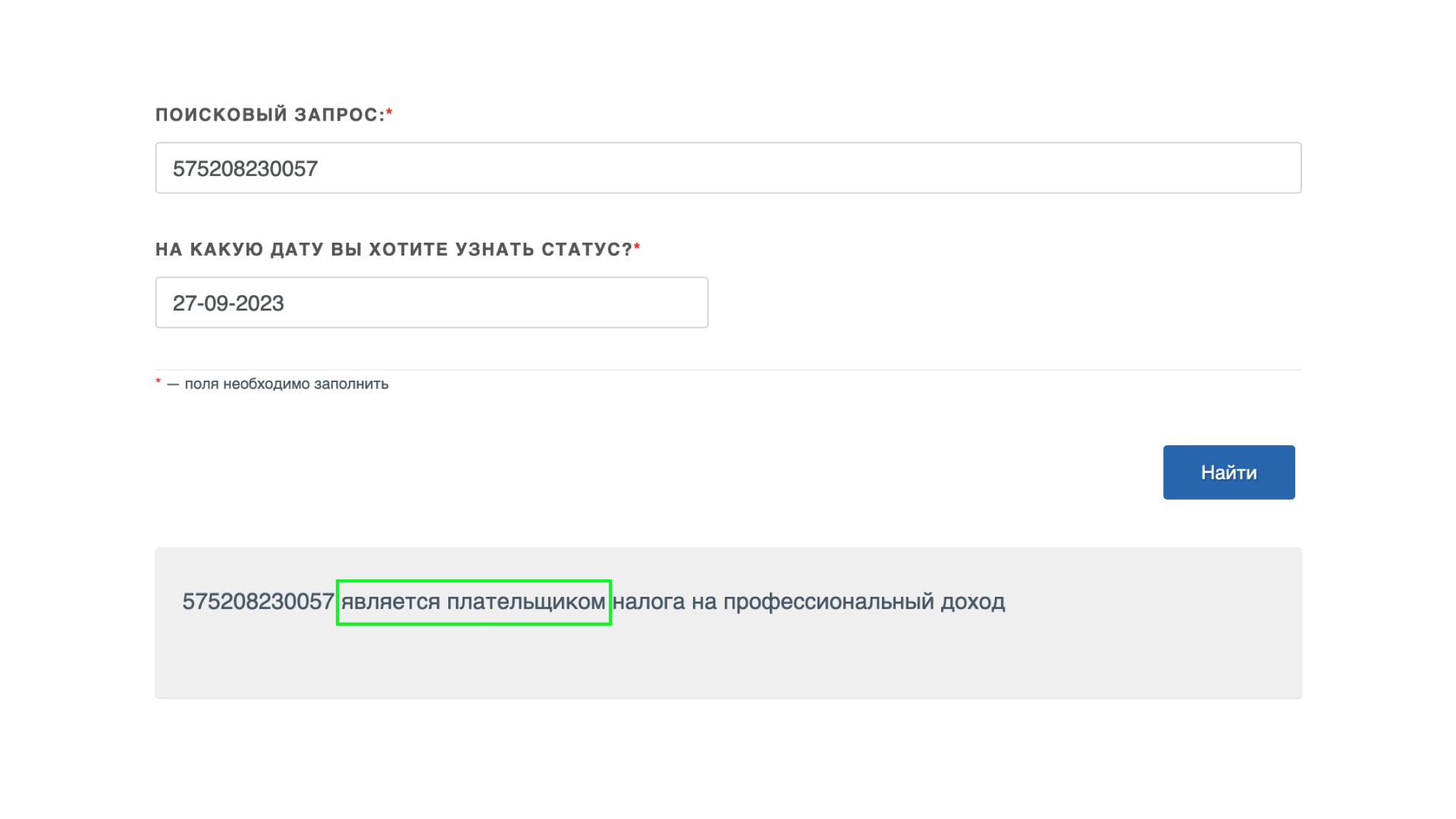

2. Как проверить статус самозанятого через сервис ФНС?

Сервис ФНС позволяет проверить статус самозанятого в режиме онлайн, без регистрации и авторизации. Однако, он не показывает историю постановки и снятия с учета самозанятого, а также его доходы и налоговые выплаты. Эти данные доступны только самозанятому в его личном кабинете в приложении Мой налог .

3. Как проверить статус самозанятого через API публичного сервиса ФНС?

С помощью API можно отправлять запросы на проверку статуса самозанятых по ИНН и получать ответы в виде структурированных данных. Также можно получать уведомления о постановке и снятии с учета самозанятых, а также об изменении их реквизитов. API публичного сервиса ФНС позволяет интегрировать функционал проверки статуса самозанятых в собственные информационные системы заказчиков, например, в бухгалтерские программы или онлайн-сервисы.

4. Как проверить, что самозанятый точно тот, за кого себя выдает?

Помимо проверки статуса самозанятого, заказчик должен также убедиться, что самозанятый действительно тот, кто указан в договоре и справке. Для этого можно запросить у самозанятого копию паспорта или другого документа, удостоверяющего личность, и сверить его сведения с данными в справке и на сайте ФНС. Также можно попросить самозанятого предоставить фотографию с паспортом в руках, чтобы исключить возможность подделки документа.

Если заказчик сомневается в подлинности справки или документа, удостоверяющего личность, он может обратиться в налоговый орган по месту регистрации самозанятого и запросить подтверждение его статуса и реквизитов. Для этого нужно написать заявление в произвольной форме и приложить копии документов, которые вызывают сомнение. Налоговый орган должен ответить на заявление в течение 30 дней с момента его получения.

5. Какие риски несет заказчик, если не проверяет статус самозанятого?

Если заказчик не проверяет статус самозанятого и сотрудничает с гражданином, который на самом деле не является плательщиком НПД, он может попасть под санкции налогового законодательства. В частности, заказчик может быть привлечен к ответственности за неисполнение обязанности по идентификации конт

За что могут оштрафовать

- должностных лиц оштрафуют на сумму от 10 до 20 тысяч рублей;

- ИП — от 5 до 10 тысяч рублей;

- Юрлица — от 50 до 100 тысяч рублей.

За повторное нарушение штрафы могут доходить до 200 тысяч рублей для компаний, до 40 тысяч рублей для ИП, а должностных лиц могут даже дисквалифицировать на срок до 3 лет.

Кроме этого, налоговики пересчитают НДФЛ и страховые взносы с первого дня работы с самозанятым. При этом, платить налог на доходы с физических лиц будет сама организация, а не самозанятый.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Что проверить перед началом работы с самозанятым

Чтобы начать работать с самозанятым, достаточно заключить гражданско-правовой договор. Перед заключением договора убедитесь, что:

- У исполнителя действительно есть статус самозанятого. Проверить это можно на сайте ФНС. Для этого введите ИНН самозанятого и дату, на которую хотите узнать статус.

- у него нет сотрудников, с которым оформлены трудовые договоры;

- У несовершеннолетнего самозанятого есть письменное разрешение от родителей на сделку;

- его деятельность не попадает под исключения. Так, самозанятые не могут перепродавать товары;

Если самозанятый в статусе ИП потеряет право на НПД, для заказчика это ничем не грозит. ИП должен сам задекларировать свои доходы и заплатить налоги.

Перед заключением договора попросите самозанятого предоставить справку о регистрации его в качестве плательщика налога на профессиональный доход. И регулярно проверяйте его статус, чтобы обезопасить себя от лишних трат и штрафов.

Если самозанятый в статусе ИП, потеря права на НПД для заказчика ничем не грозит. За ИП по гражданско-правовому договору вы никогда не платите налоги и взносы, какой бы режим он не применял.

Нет времени вести кадровый учёт?

Возьмём его на себя от 833 рублей в месяц

Узнать подробнее

Как заключить договор с самозанятым

Главное — в договоре в самозанятым не должно быть формулировок трудового договора: работник, сотрудник, оплата труда, премия, заработная плата, рабочее время. Иначе налоговая может переквалифицировать договор в трудовой.

Из договора должно быть понятно, что вы — заказчик, а не работодатель, а самозанятый — исполнитель, а не наёмный сотрудник.

Добавьте в договор пункты, которые обезопасят вас от рисков:

- Укажите, что исполнитель — плательщик налога на профессиональный доход;

- Чётко пропишите услугу, которую будет выполнять самозанятый. Проверьте, чтобы не было ссылок на должностные инструкции и корпоративные договоры.

- Установите вознаграждение за результат, а не за регулярное выполнение должностных обязанностей.

- Избегайте формулировок про системность выполнения услуг и бессрочность.

- добавьте пункт об ответственности за снятие с учёта в качестве плательщика налога на профессиональный доход. Если такое произойдёт, исполнитель обязан письменно уведомить вас в течение 3-х рабочих дней. Кроме этого, предусмотрите штраф, если он не передаст вам чек или не сообщит о снятии с учёта как плательщик НПД.

- Уберите из договора место работы — у самозанятого оно может меняться.

Какие документы оформить при работе с самозанятым

Документооборот при работе с самозанятым-физ-лицом и ИП-самозанятым одинаковый. После оплаты услуг самозанятый предоставит вам чек из приложения «Мой налог».

По закону чек — единственный обязательный документ при работе с самозанятыми. С ним вам точно не доначислят страховые взносы и НДФЛ.

Чек может быть на бумаге получить на бумаге или электронный. Электронный чек можно получить такими способами:

- самозанятый пришлёт вам на электронную почту или в любой из мессенджеров;

- считать QR-код на чеке с помощью смартфона или планшета.

Если вы планируете подписать договор с иностранцем-самозанятым, кроме Белоруса, вам необходимо в течение 3 рабочих дней известить МВД. А после окончания работ, направить ещё одно уведомление о расторжении договора. Иначе на компанию наложат штраф до 800 тысяч рублей.